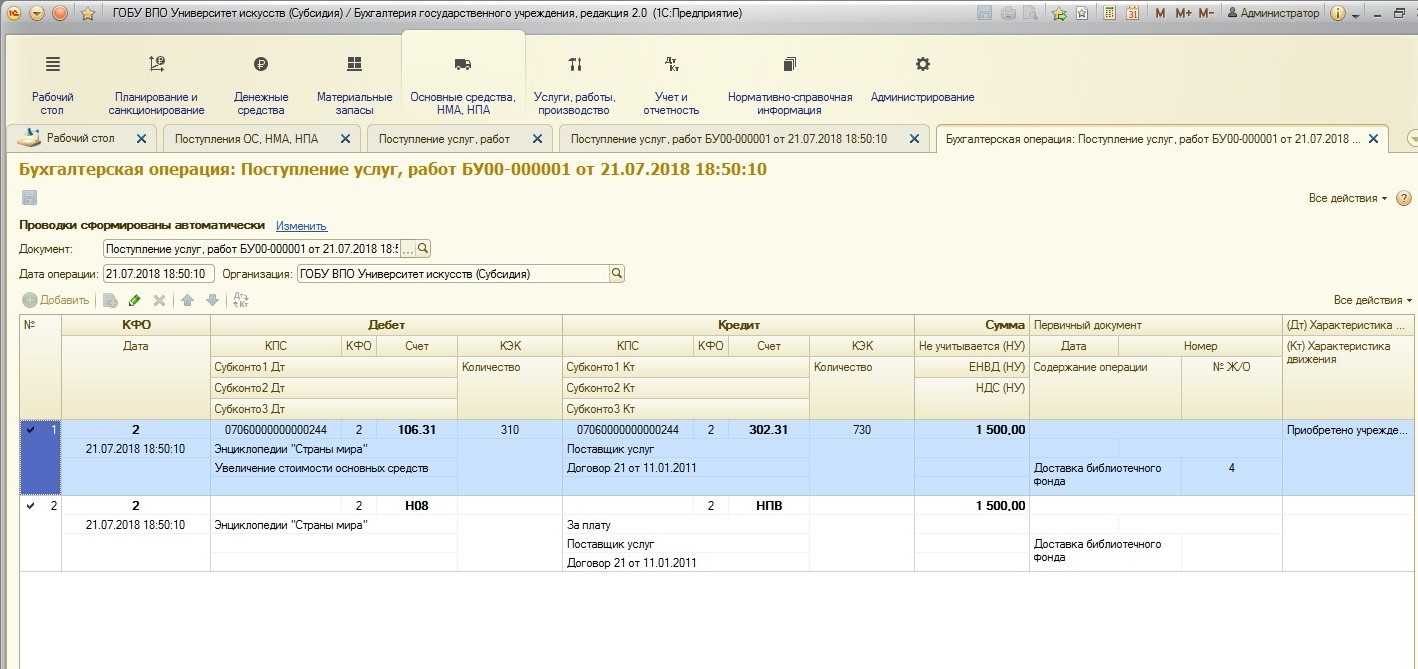

Регистрация МОС используя страницу «Малоценные ОС»

- Откройте Основные средства (Россия)>Общее>Малоценные ОС.

- Выберите Основное средство, чтобы создать МОС.

- В поле Группа ОС выберите группу ОС для МОС.

- В поле Стоимость приобретения введите сумму приобретения основного средства.

- В поле Примечание введите любые дополнительные сведения для актива.

- В поле Ресурс выберите ресурс или группу ресурсов, назначенных активу.

- Выберите Основное средство>Комплектующие>Комплектующие.

- Выберите Добавить, чтобы создать строку. В поле Код номенклатуры выберите номенклатуру.

- Выберите Склад>Отображение аналитик для включения аналитик Номер партии и Серийный номер для номенклатуры.

- В поле Номер партии выберите номер партии для номенклатуры.

- В поле Серийный номер выберите серийный номер для номенклатуры.

- В поле Первоначальное количество введите исходное количество используемой номенклатуры.

Бухучет инфо

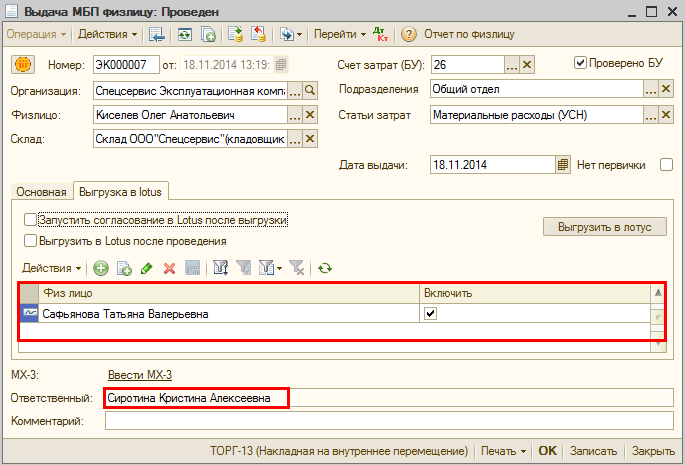

Для решения этой ситуации в УПП существует документ «Перемещение материалов в эксплуатации» (путь: интерфейс «Полный», команды: «Документы» «Спецодежда и спецоснастка (МБП и малоценные необоротные активы)» «Перемещение материалов в эксплуатации») Этот же документ можно оформить и на основании вышеописанного документа «Передача материалов в эксплуатацию», но найти его потом можно именно по пути, указанному мной ранее. Подробно описывать его назначение не вижу особого смысла, т.к. оно видно из названия документа, а вот как его правильно оформить, смотрите на рисунке ниже: Думаю, что и так все понятно Теперь, после проведения документа, контролируем движения по регистрам, см. пример: А после, дополнительно контролируем изменения в уже известном Вам отчете «Ведомость по материалам в эксплуатации»: Как видим, наши МБП благополучно перекочевали от одного МОЛ к другому.

Когда использовать папку «Оборудование к установке»

Если заглянуть в учебник бухгалтерского учета, то можно прочитать там, что на счете 07 учитываются основные средства, которые перед вводом в эксплуатацию требуют монтажа, сборки или каких-то ещё дополнительных операций по доведению их до состояния, пригодного к эксплуатации. Также счет 07 используется различными строительными и аналогичными по профилю организациями.

Таким образом, если ваше ОС нельзя сразу после покупки ввести в эксплуатацию и предполагаются какие-то дополнительные расходы по «доведению его до ума», то такое основное средство нужно однозначно заносить в папку «Оборудование к установке».

Если же основное средство после покупки можно сразу использовать и никаких дополнительных вложений оно не требует, то такое ОС заносится в папку «Оборудование (объекты основных средств)».

Микрофинансирование → Микрокредиты → Специальные предложения → Скачать файлы → Обзор Быстроденег → Предмет договора → Ответственность сторон → Отличные наличные→ Экспресс займы

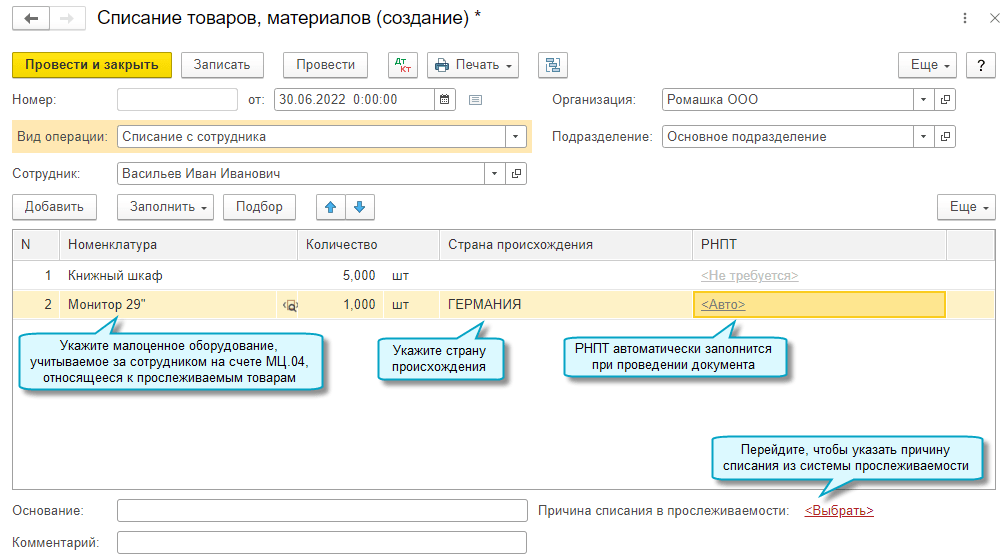

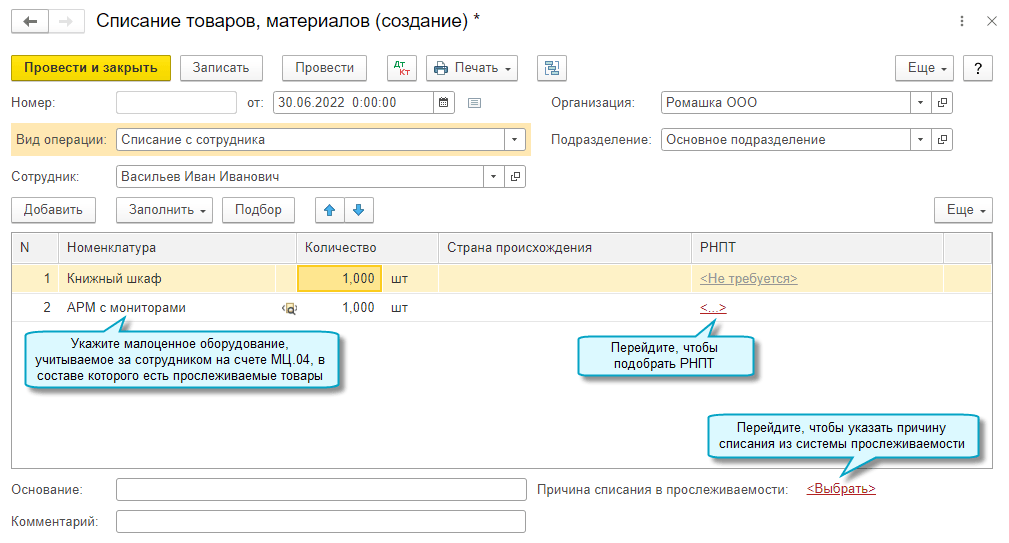

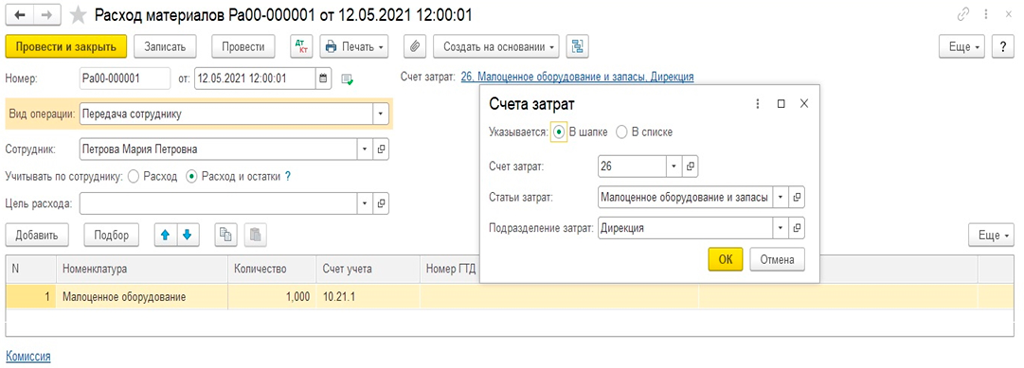

Списание прослеживаемых материалов с сотрудника

Добавлена возможность списания РНПТ в документ Списание товаров, материалов. Для тех случаев, когда списываются прослеживаемые материалы или комплекты, числящиеся за конкретными сотрудниками.

Списание прослеживаемых материалов

При списании прослеживаемых материалов подбор РНПТ выполняется автоматически. Если требуется списать конкретный РНПТ, то достаточно указать его вручную в документе списания.

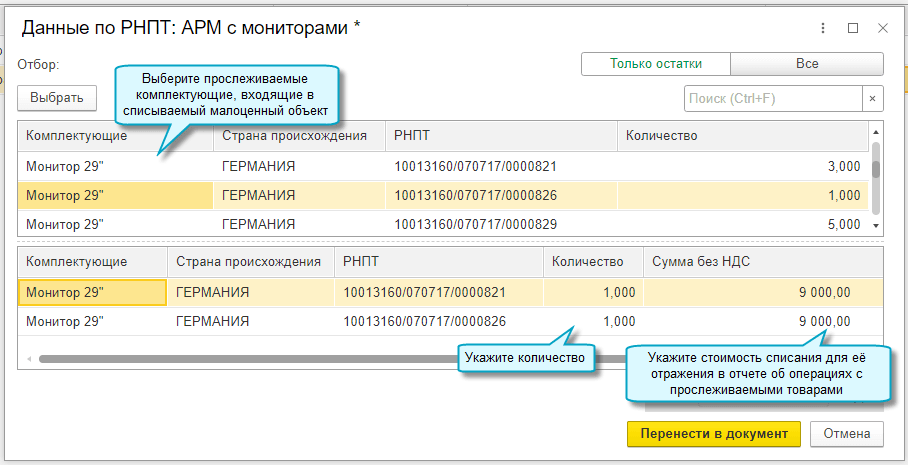

Списание комплектов с прослеживаемыми материалами

При списании комплектов с прослеживаемыми материалами РНПТ указывается вручную в документе списания.

Простой интерфейс: меню «Товары — Документы по складу — Списание товаров, материалов».

Полный интерфейс: меню «Склад — Инвентаризация — Списание товаров, материалов».

Происхождение МБП

Покупка организацией любых предметов не считается расходом, так как эти предметы сначала рекапитализируются — т. е. были деньги, а стали вещи. Но эти вещи могут иметь или многоразовое, или одноразовое использование. В первом случае вещь объявляется основным средством, и расходы возникают по мере ее декапитализации (амортизации), а во втором вещь относится к оборотным средствам и признается расходом сразу после ее списания.

Так бухгалтеры думали, так они думают и сегодня

Но в советское время, начиная с 30-х годов теперь уже прошлого века, они пришли к важному выводу: предметы, используемые в течение t

лет, но имеющие весьма низкую стоимость, учитывать в составе основных средств слишком накладно, да и в экономическом смысле вряд ли оправданно. Поэтому наши предшественники решились на смелый шаг: они изъяли из основных средств огромный блок объектов, объявили их малоценными и быстроизнашивающимися предметами (МБП) и перевели в состав оборотных средств

Создания записей МОС, проводки ввода в эксплуатацию и проводки амортизации для МОС

Эта процедура используется для автоматического создания записей МОС на странице Малоценные ОС (Основные средства (Россия)>Общее>Малоценные ОС) и автоматического создания журналов ОС для ввода в эксплуатацию и амортизации МОС.

- Выберите Основное средство (Россия)>Журналы>Выдача спецодежды, спецоснастки и МОС.

- Выберите Создать для создания журнала, затем заполните поля.

- Выберите Строки, затем выберите Создать для создания записи.

- Заполните поля Номенклатура и Количество. Значения в полях Ответственное лицо и Местоположение заполняются из журнала. Поля Срок службы и Группа ОС заполняются автоматически со страницы Условие идентификации групп ОС.

- Проверьте и заполните поля на вкладке Аналитики продуктов.

- Закройте страницу Строки журнала выдачи спецодежды, спецоснастки и МОС.

- Выберите Закрыть на странице Журнал выдачи спецодежды, спецоснастки и МОС. Система устанавливает флажок Разнесено и создает журналы ОС для ввода в эксплуатацию и амортизации МОС.

- Выберите Журналы ОС>Журнал ОС (ввод в эксплуатацию) и Журналы ОС>Журнал ОС (амортизация) для проверки и разноски журналов основных средств.

Примечание

Система создает записи на странице Малоценные ОС после разноски журнала основных средств для ввода МОС в эксплуатацию.

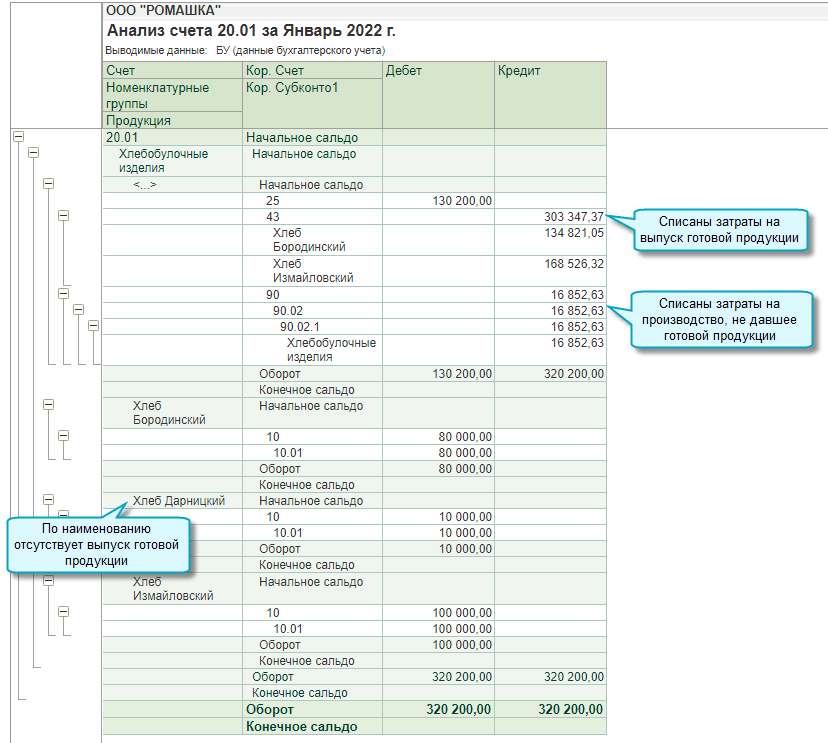

Списание затрат на производство, не давшее готовой продукции

Изменен порядок списания затрат на производство, не давшее готовой продукции, если затраты на производство учитываются по наименованию продукции (услуг), а учет незавершенного производства не ведется.

Теперь затраты списываются при закрытии месяца как расходы периода на счет 90.02 «Себестоимость продаж».

Отражайте такие затраты без указания наименования продукции (услуг), если хотите, чтобы они по-прежнему распределялись между выпущенной готовой продукцией.

Простой интерфейс: меню «Бухгалтерия — Отчеты — Анализ счета».

Полный интерфейс: меню «Отчеты — Стандартные отчеты — Анализ счета».

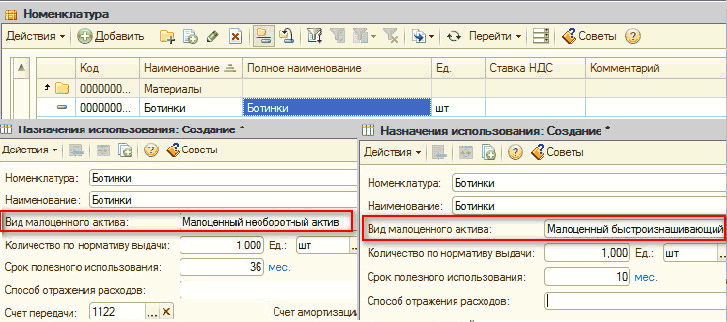

Настройка параметров ОС для МОС

- Перейдите в раздел Основные средства (Россия)>Настройка>Параметры основных средств.

- В поле Базовая модель стоимости выберите базовую модель стоимости по умолчанию.

- В поле Макс. стоимость МОС введите максимальный лимит для себестоимости МОС.

- В поле Профиль учета МОС выберите профиль учета номенклатуры для МОС.

- На вкладке Номерные серии в поле Код номерной серии выберите код номерной серии для типов ссылок Инвентарный номер МОС и Номер журнала выдачи МОС.

- На вкладке Документ на экспресс-вкладке Типы документов в поле Код номерной серии выберите код номерной серии для типов документов Акт выбытия МОС (МБ-4) и Акт на списание МОС (МБ-8).

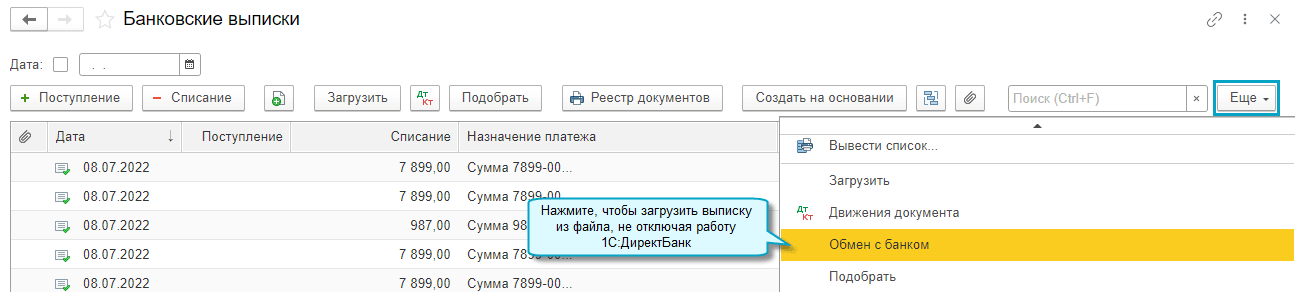

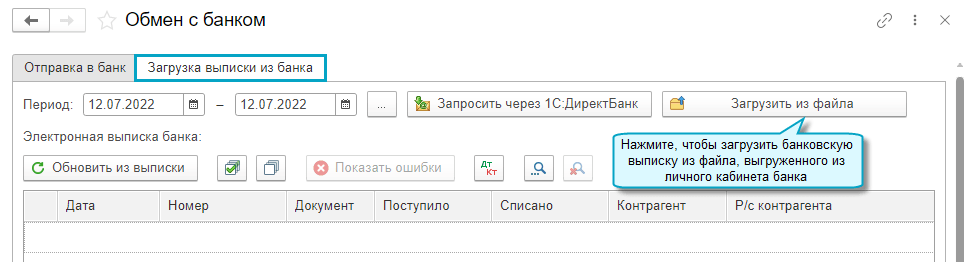

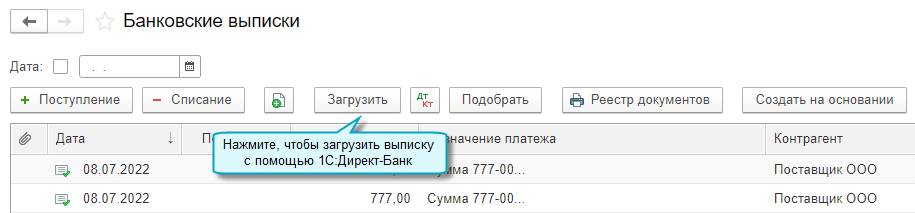

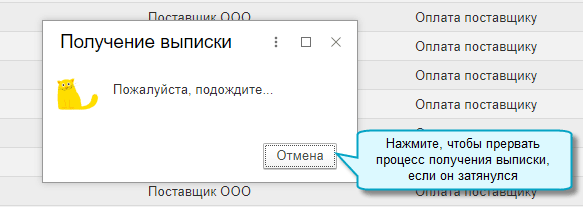

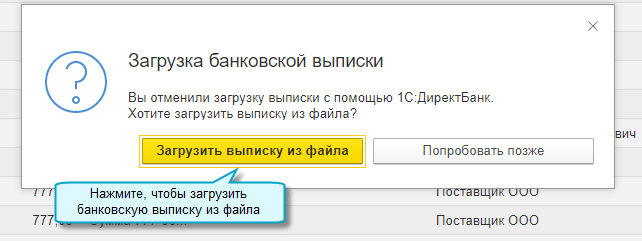

Загрузка банковской выписки из файла при подключенном 1С:ДиректБанк

Добавлена возможность загружать банковские выписки из файла, не отключая работу через 1С:ДиректБанк. Она может быть использована в случаях, когда сервер банка временно недоступен, либо требуется загрузить выписки за старые или продолжительные периоды, за которые банк уже не предоставляет возможность загрузки через 1С:ДиректБанк.

Выгрузите в личном кабинете банка выписку в файл в формате .txt для загрузки в 1С.

Предложение загрузить выписку из файла также доступно, если прервать процесс получения выписки с помощью 1С:ДиректБанка.

Простой интерфейс: меню «Деньги — Банковские выписки».

Полный интерфейс: меню «Банк и касса — Банк — Банковские выписки».

Списание давальческих материалов в производство

Для этого на вкладке «Материалы заказчика» необходимо указать контрагента и что было списано:

При этом обратите внимание на движения документа:

Проводки по списанию давальческих материалов в производство имеют вид 003.02 — 003.1. Используются забалансовые счета.

Обстоятельства, вызвавшие к жизни такую бухгалтерскую категорию как малоценные и быстроизнашивающиеся предметы (МБП) были и остаются. И хотя самого понятия МБП больше нет, но учетные объекты остались. Ввели счет 10-9 «Инвентарь и хозяйственные принадлежности», на котором и учитывается то, что омтенили. Об истории появления и применения категории МБП, в т. ч. после отмены самого понятия, рассказывает Я.В. Соколов, д.э.н., профессор, член Методологического совета по бухгалтерскому учету при Минфине России (СПбГУ).

t

Еще один недостаток МБП

Но были (и есть), конечно, такие МБП, покупная цена которых считалась ничтожной. И люди-практики настояли на том, чтобы объекты стоимостью менее какой-то определенной суммы декапитализировались в момент их поступления, т. е. их стоимость сразу же относилась на текущие расходы. И никакой амортизации, никаких износов.

Этот подход очень печалил теоретиков, но практики настояли. Конечно, это уменьшало прибыль того месяца, в котором состоялась покупка, но резко облегчалась работа бухгалтера.

Некоторые законники говорили, что в этом случае «зажигается зеленый свет» для разворовывания социалистической собственности, но знающие люди утверждали, что эта собственность охраняется не столько записями бухгалтера, сколько заводской охраной. И поэтому принцип значимости в бухгалтерском учете получил полное признание в теперь уже старой бухгалтерии.

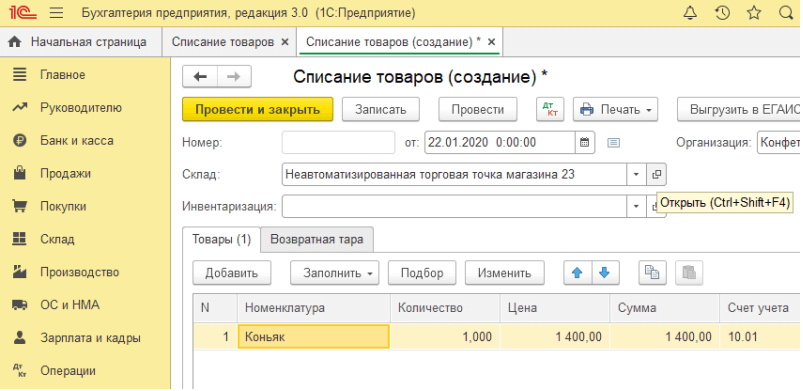

Списание материалов в 1с 8.3 пошаговая инструкция

А что же в регистрах? Их состав не изменился, изменились лишь движения, что мы и наблюдаем на примере ниже: Наши МБП благополучно выведены из учета Чего мы, в принципе, и добивались. Кратко резюмируя все вышерассказанное, можно сделать вывод: на самом деле, зная, как и где в УПП учитывать малоценные и быстроизнашиваемые предметы, никаких проблем возникнуть не должно, да и не возникает.

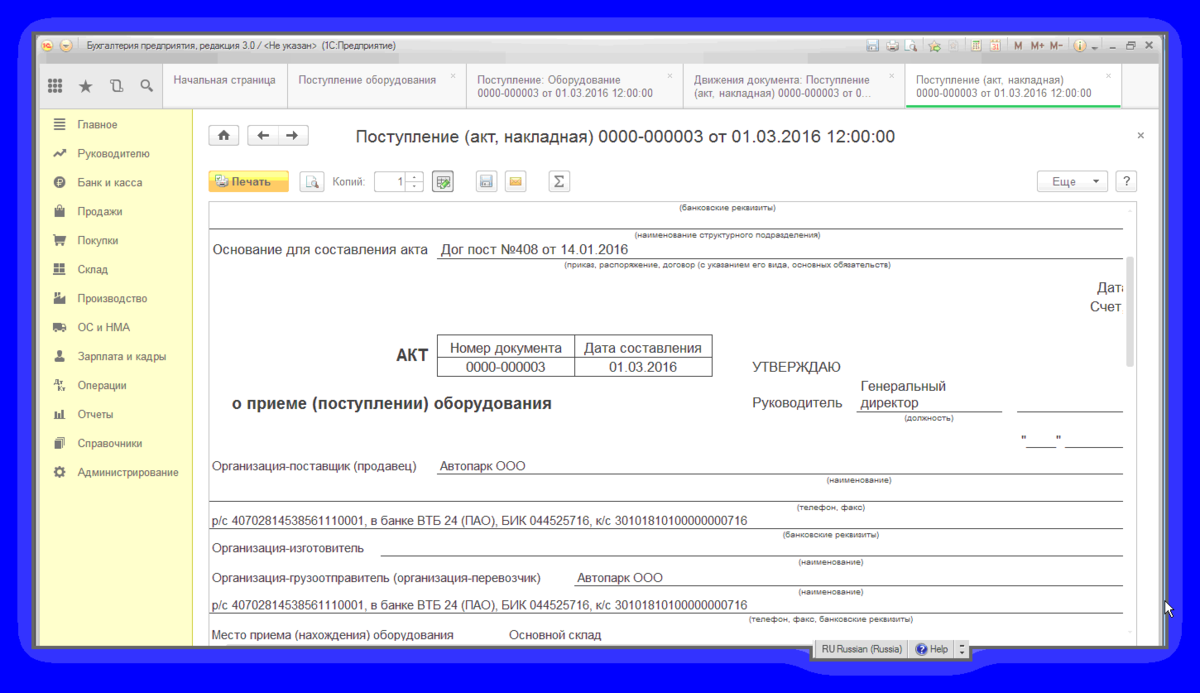

Чего и Вам желаю, уважаемые читатели! До новых уроков! P.S: Если у Вас есть какие-то возражения или замечания, не стесняйтесь, пишите! И мы с Вами ОБЯЗАТЕЛЬНО их рассмотрим, обсудим и придем к общему знаменателю. Удачи! Пожалуйста, включите JavaScript для корректного отображения комментариев, созданных в системе Disqus.Как правило, данные реквизиты заполняются автоматически, но все же советуем убедиться, что все заполнено верно.

- По гиперссылке «Грузоотправитель и грузополучатель» можно заполнить поля «Грузоотправитель» и «Грузополучатель».

- Нажмите кнопку «Добавить» в табличной части.

- В поле «Номенклатура» выберите поступающее имущество. В случае необходимости можно добавить дополнительные поля «Код», «Артикул» и т.п.

Для этого щелкните в верхней части документа «Еще», далее выберите «Изменить форму» и отметьте флажками поля, которые нужно отобразить. - Заполните поля, как показано на рис. 1.

- Нажмите кнопку «Провести и закрыть».Рис. 1 Результат проведения документа «Поступление (акт, накладная)» (рис. 2):Для просмотра проводок нажмите кнопку Показать проводки и другие движения документа. Рис.

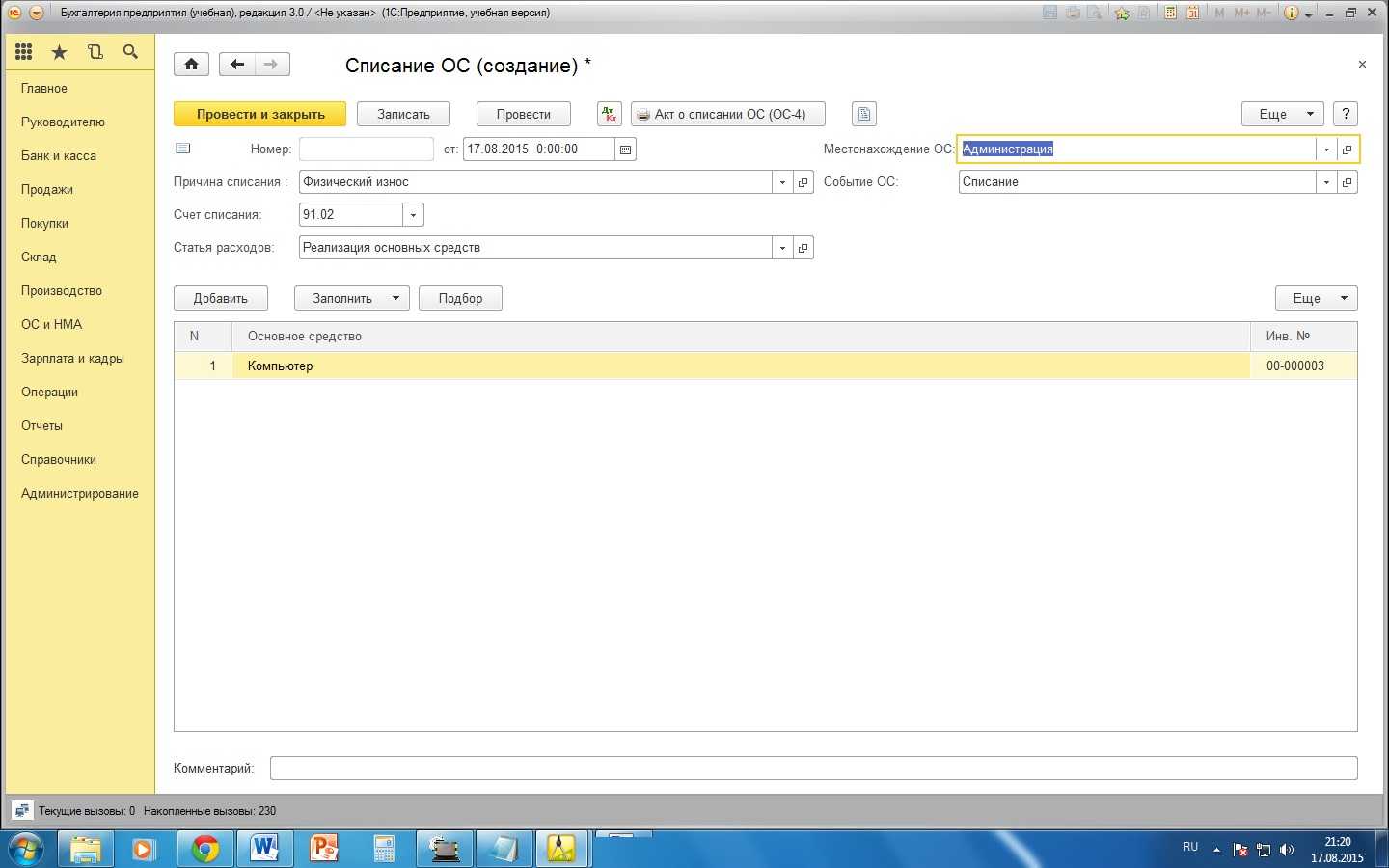

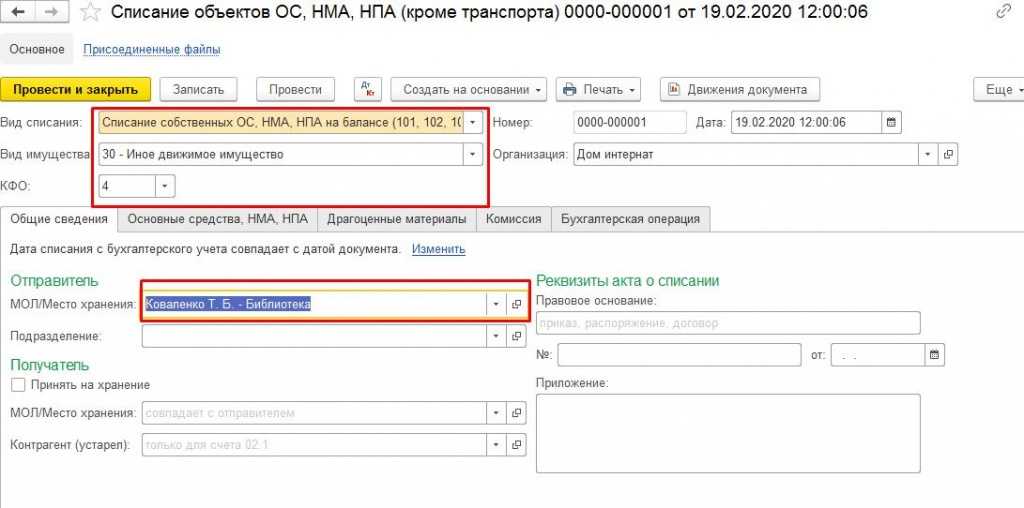

На этом этап передачи МБП в эксплуатации можно считать выполненным. И нам с Вами осталась самая малость — списание. К решению этой задачи и переходим. 4. Списываем МБП из эксплуатации Для списания МБП из эксплуатации мы воспользуемся документом «Списание материалов из эксплуатации» (путь: интерфейс «Полный», команды: «Документы» «Спецодежда и спецоснастка (МБП и малоценные необоротные активы)» «Списание материалов из эксплуатации»). Наши телодвижения не будут отличаться оригинальностью, т.к. для оформления этого документа, имея знания и навыки по вводу и перемещению

Внимание

МБП, особо извращаться не получится Документы-то типовые! Смотрим на рисунок и мотаем на ус: И что мы видим? Да, фактически все то же, что и раньше. И контролируем одни и те же параметры. Думаю, комментарии тут излишни.

В течение данного периода стоимость списывается каждый месяц по частям на счет 20.01. Создадим «Передачу материалов в эксплуатацию», занесем данные на вкладке «Спецоснастка». В графе «Назначение использования» создадим новую позицию, заполним поля документа, способ погашения стоимости укажем «Линейный», поставим срок полезного использования 12 мес., расходы пойдут на счет 20.01. Выберем назначение в документ. Проведем документ. Сделаны проводки бухучета: Дт 10.11.2 Кт 10.10 (отражена передача в эксплуатацию) и Дт МЦ.03 (забалансовый счет для спецоснастки в эксплуатации).

Погашение стоимости будет выполняться ежемесячно регламентной обработкой «Закрытие месяца», начиная с первого месяца после месяца поступления. При этом сумма списания рассчитывается по сроку полезного использования и стоимости, счет затрат устанавливается согласно выбранному способу отражения.

1c:предприятие 8что? где?когда?

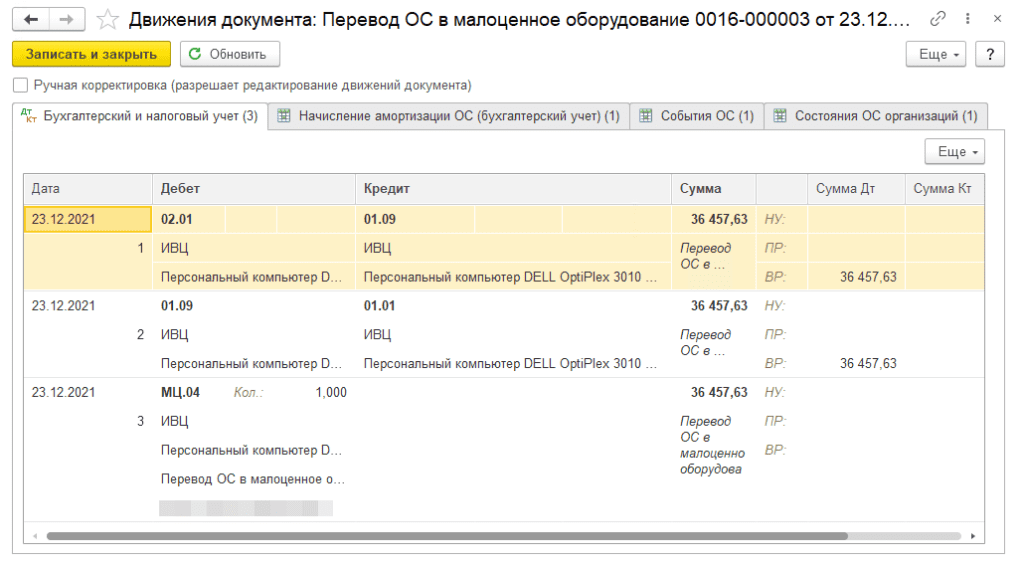

Рис. 5 При проведении документа стоимость персонального компьютера списана в дебет счета 44 «Расходы на продажу». Персональный компьютер может иметь относительно длительный срок службы, поэтому стоимость переданной в эксплуатацию офисной электронно-вычислительной техники отражена проводкой по дебету забалансового счета МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации».

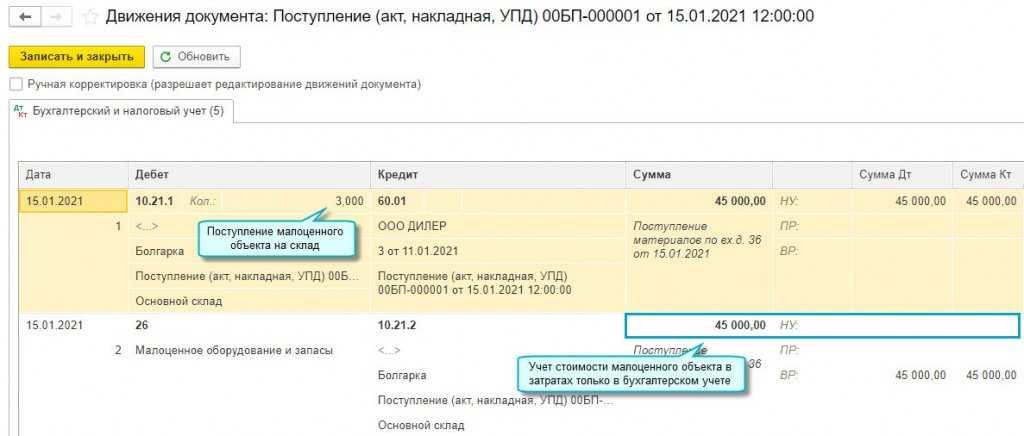

В соответствии с правилами бухгалтерского учета учет движения данного объекта организован на забалансовом счете.Так как данное имущество признано в составе МПЗ, то его стоимость подлежит включению в состав расходов по налогу на прибыль в месяце передачи его в эксплуатацию (рис. 6). Данные расходы отражаются в налоговой декларации по строке 040 как косвенные (п.

Учет основных средств в программе «1с: Предприятие 8.2»

Новый срок полезного использования, оставшийся срок полезного использования и остаточная стоимость объекта ОС на дату документа Изменение стоимости, амортизации ОС и НМА записывается в регистр сведений Расчет амортизации ОС для дальнейшего начисления амортизации по измененным условиям рис.

Мнение эксперта

1С:Эксперт по технологическим вопросам

Задавайте мне вопросы, и я помогу разобраться!

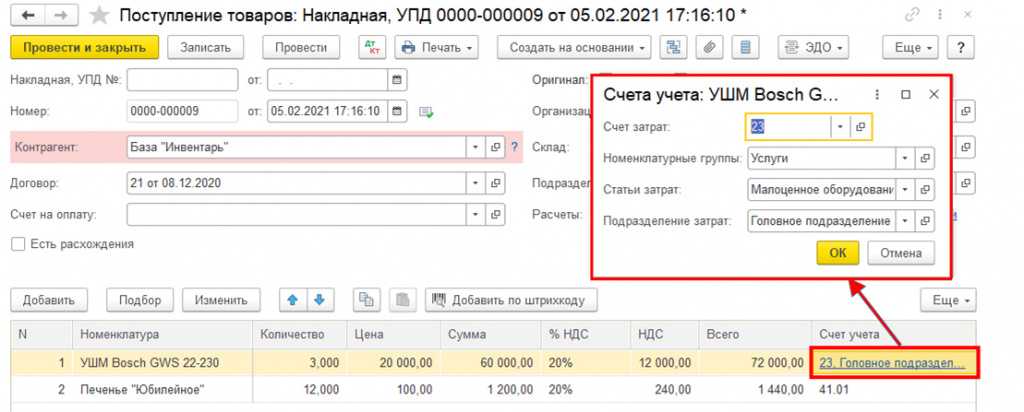

В документе списания на закладке Основное необходимо указать Организацию, Подразделение для списания расходов, Склад местонахождение материалов рис. Корректировка амортизации основных средств в программе 1С: Бухгалтерия 8 ред 1.0. Работа с программой 1С: ПКФ «Новая Цефея» Обращайтесь в форму связи

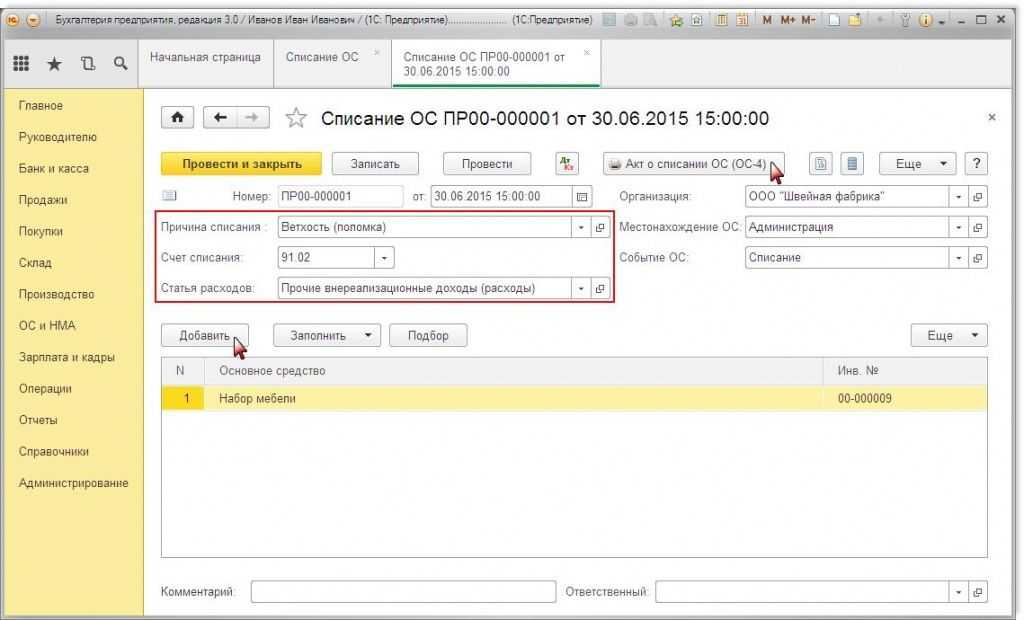

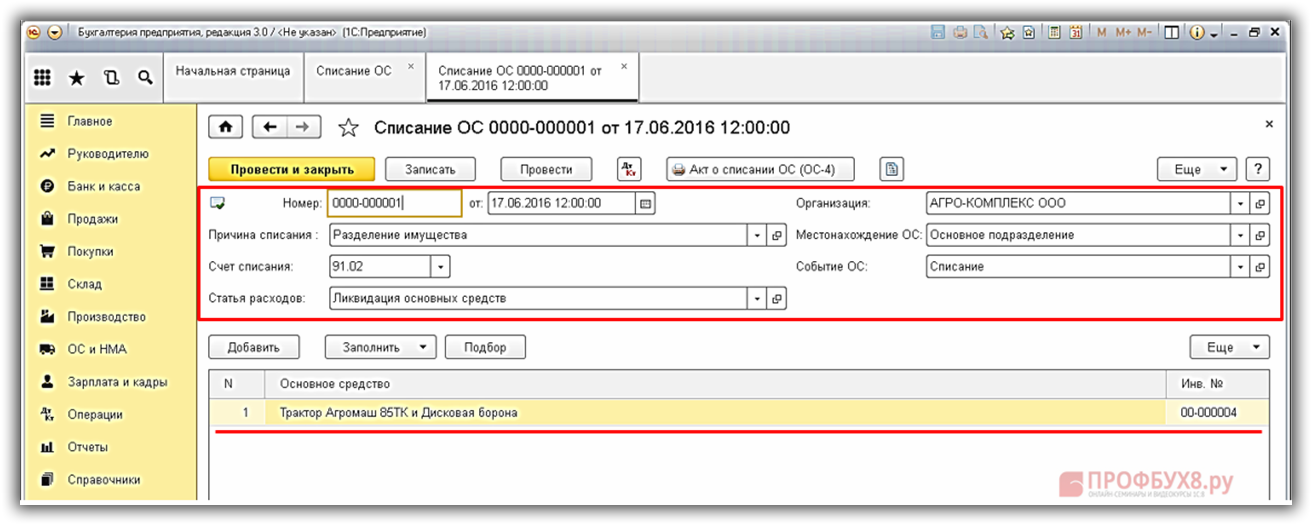

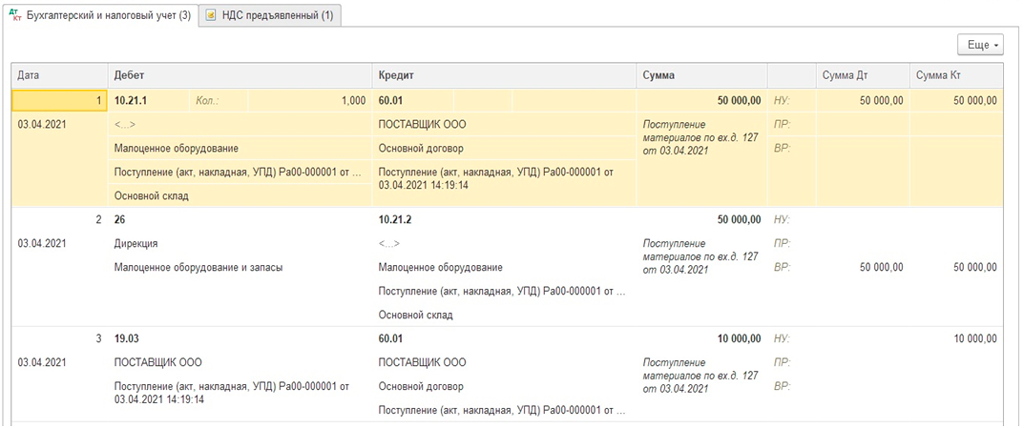

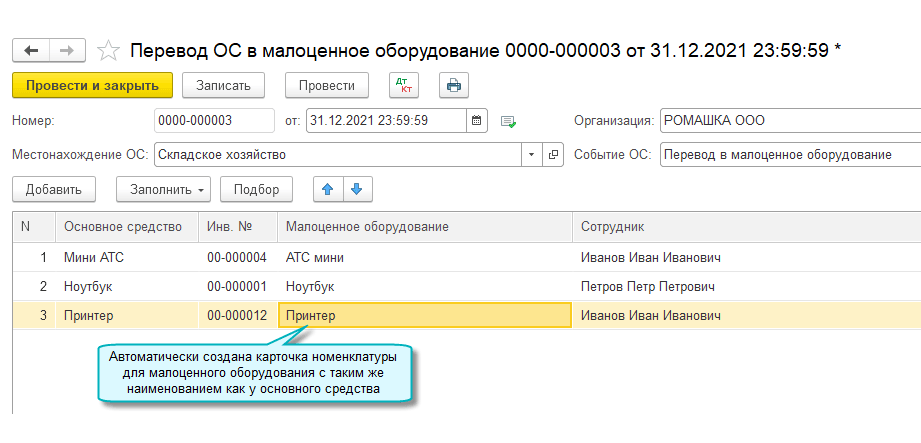

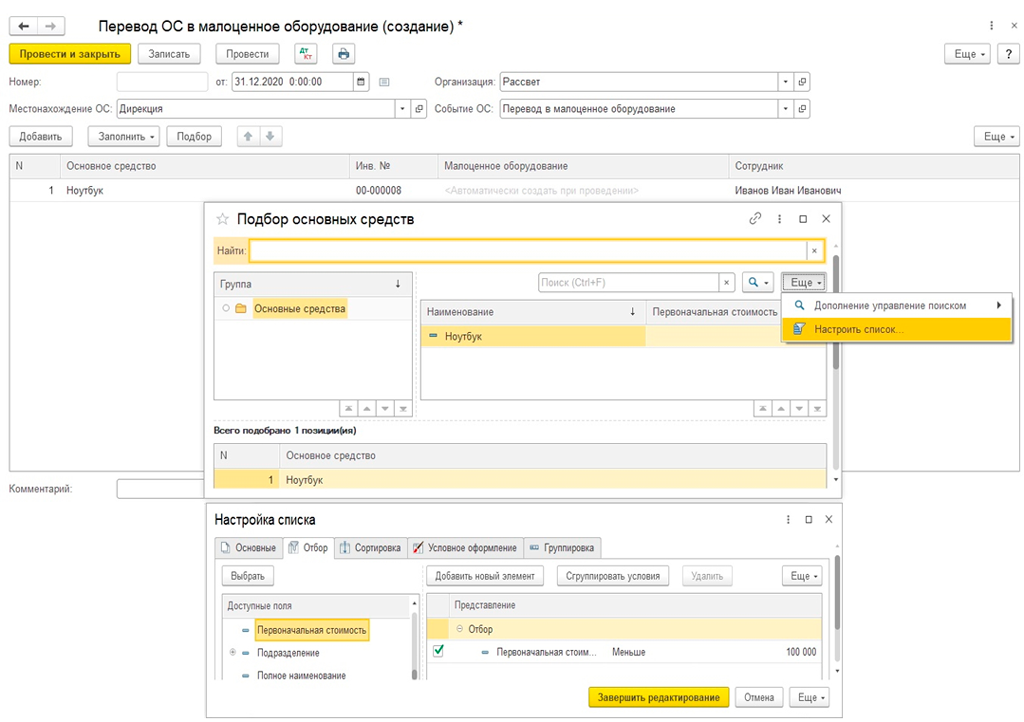

1С:Бухгалтерия 8 редакция 3.0 – Перевод основных средств в малоценное оборудование

Мы продолжаем рассматривать изменения в бухгалтерских программах фирмы 1С, связанные с появлением новых Федеральных стандартов бухгалтерского учета

И сегодня мы опять уделим внимание Федеральному стандарту бухгалтерского учета ФСБУ 6/2022 «Основные средства»

В соответствии с п 4 ФСБУ 6/2022, для целей бухгалтерского учета объектом основных средств считается актив, характеризующийся одновременно следующими признаками:

- имеет материально-вещественную форму;

- предназначен для использования организацией в ходе обычной деятельности при производстве и (или) продаже ею продукции (товаров), при выполнении работ или оказании услуг, для охраны окружающей среды, для предоставления за плату во временное пользование, для управленческих нужд, либо для использования в деятельности некоммерческой организации, направленной на достижение целей, ради которых она создана;

- предназначен для использования организацией в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

- способен приносить организации экономические выгоды (доход) в будущем (обеспечить достижение некоммерческой организацией целей, ради которых она создана).

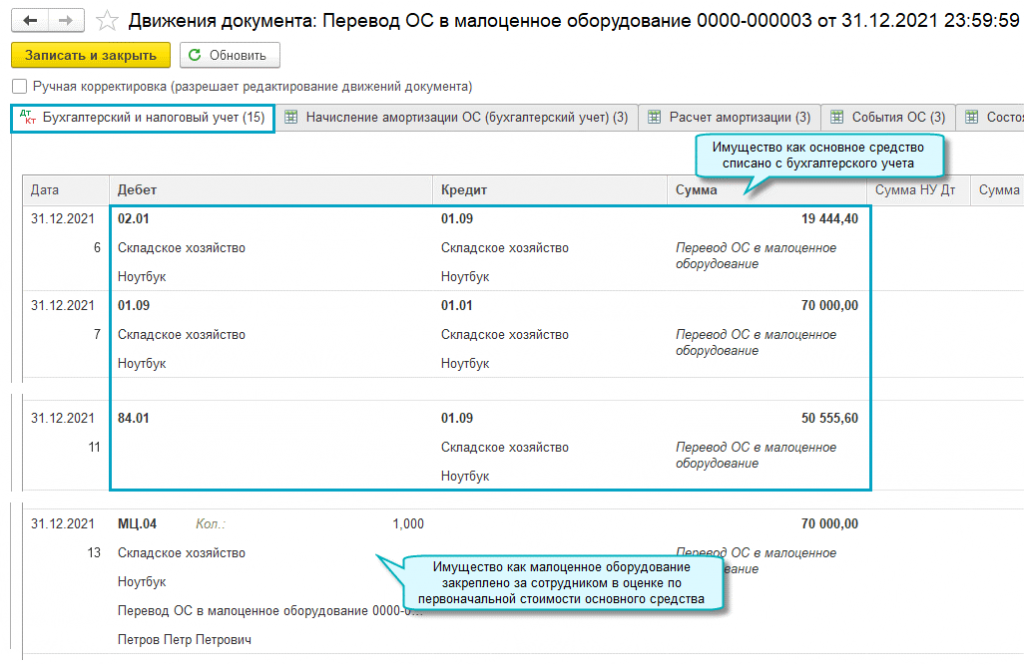

Как мы уже отметили, малоценное оборудование не имеет балансовой стоимости (списывается при приобретении) и учитывается на забалансовых счетах. Поэтому списание балансовой стоимости объектов основных средств, которые в соответствии с новым Стандартом таковыми не являются, можно представить в бухгалтерском учете, как их перевод в малоценное оборудование.

Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, могут не производить никаких корректировок и начать применять этот Стандарт перспективно, а именно только в отношении фактов хозяйственной жизни, имевших место после начала его применения (п. 51 ФСБУ 6/2022).

Организация «Рассвет» применяет общий режим налогообложения – метод начисления и ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». Причем учет отложенных налоговых активов и обязательств в программе ведется балансовым методом с отражением постоянных и временных разниц. Организация является плательщиком НДС.

Организация «Рассвет» приняла решение о применении норм Федерального стандарта бухгалтерского учета ФСБУ 6/2022 «Основные средства» начиная с 2024 года.

Год, с которого организация применяет нормы ФСБУ 6/2022, указывается в форме настройки учетной политики организации по бухгалтерскому учету.

На начало 2024 года на балансе организации находится объект основных средств Ноутбук. Первоначальная стоимость объекта в бухгалтерском учете составляет 70 000 рублей, срок полезного использования 25 месяцев. Амортизация начисляется линейным способом. К началу 2024 года сумма начисленной амортизации составляет 33 600 рублей.

В целях налогообложения прибыли объект не относится к амортизируемому имуществу, так как в соответствии с п. 1 ст. 256 НК РФ, первоначальная стоимость амортизируемого имущества должна составлять более 100 000 рублей. Поэтому стоимость объекта в налоговом учете равна нулю и, так как организация применяет ПБУ 18/02, в его стоимости зарегистрированы соответствующие временные разницы.

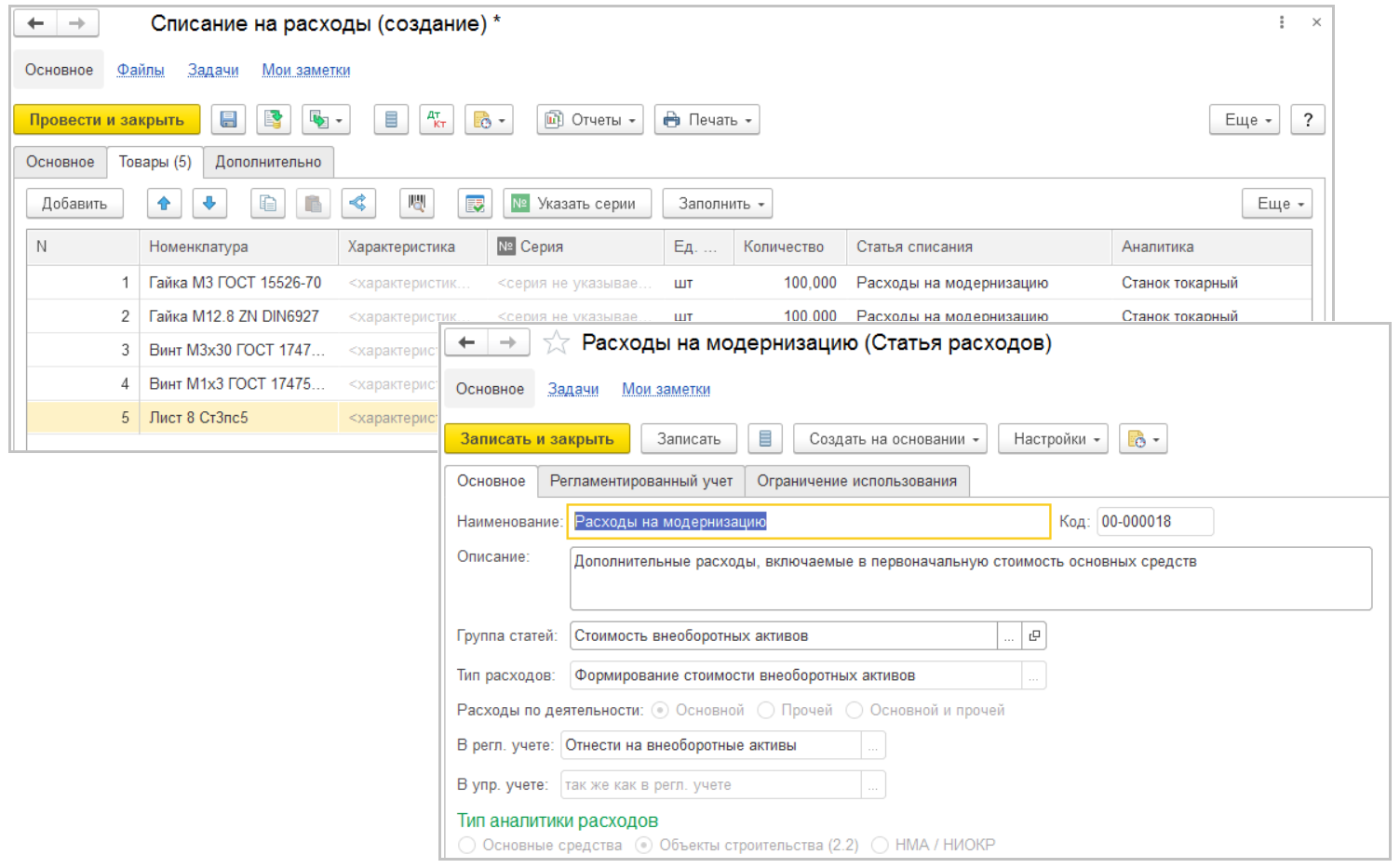

Формирование стоимости основного средства в 1C: ERP

· Если обнаружен объект, неотраженный в учете, то он заносится в табличную часть по кнопке «Добавить» и с него снимается флаг «Наличие по данным учета».

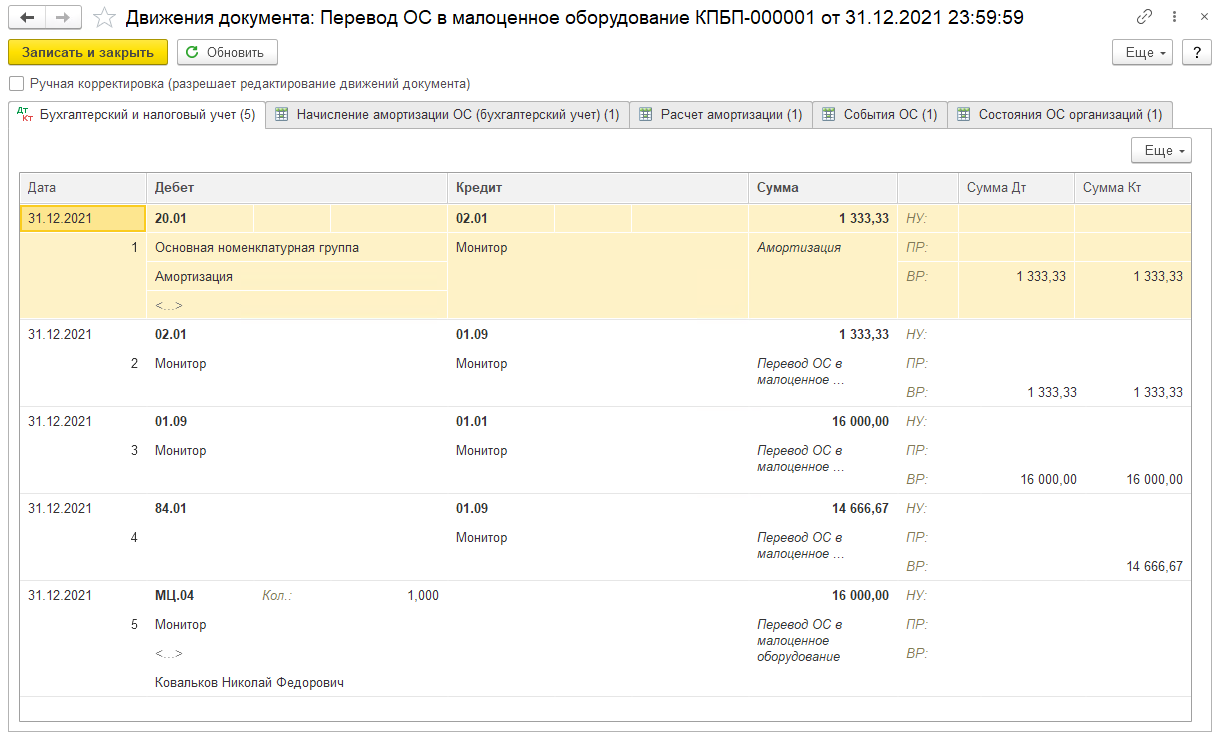

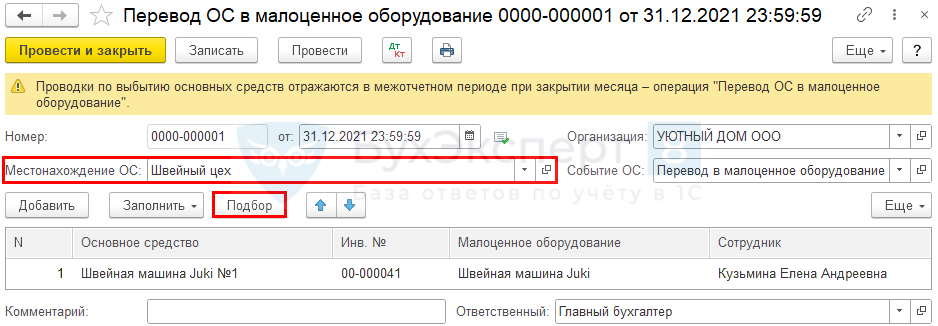

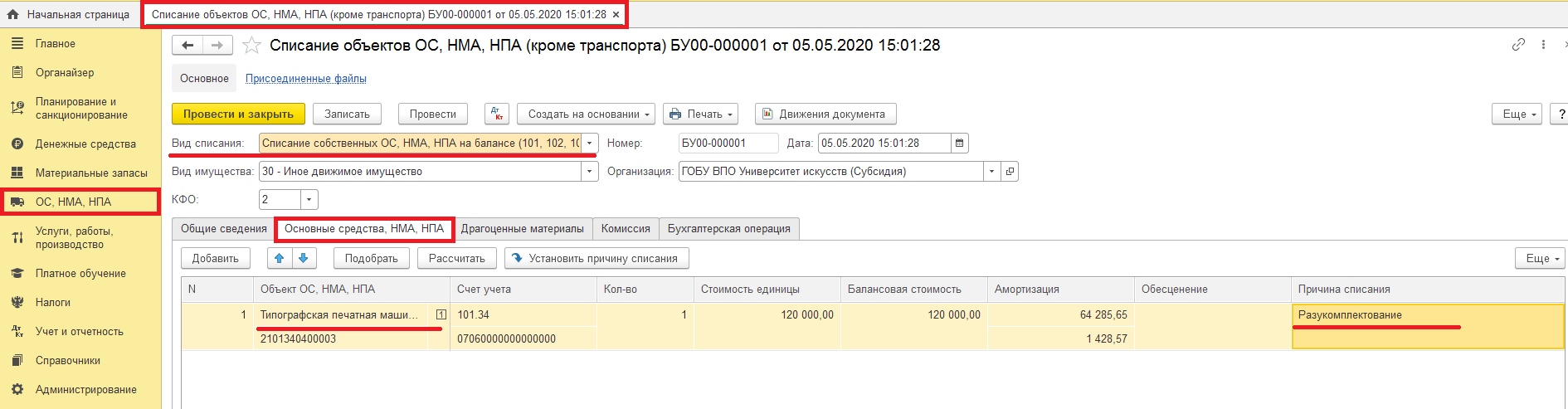

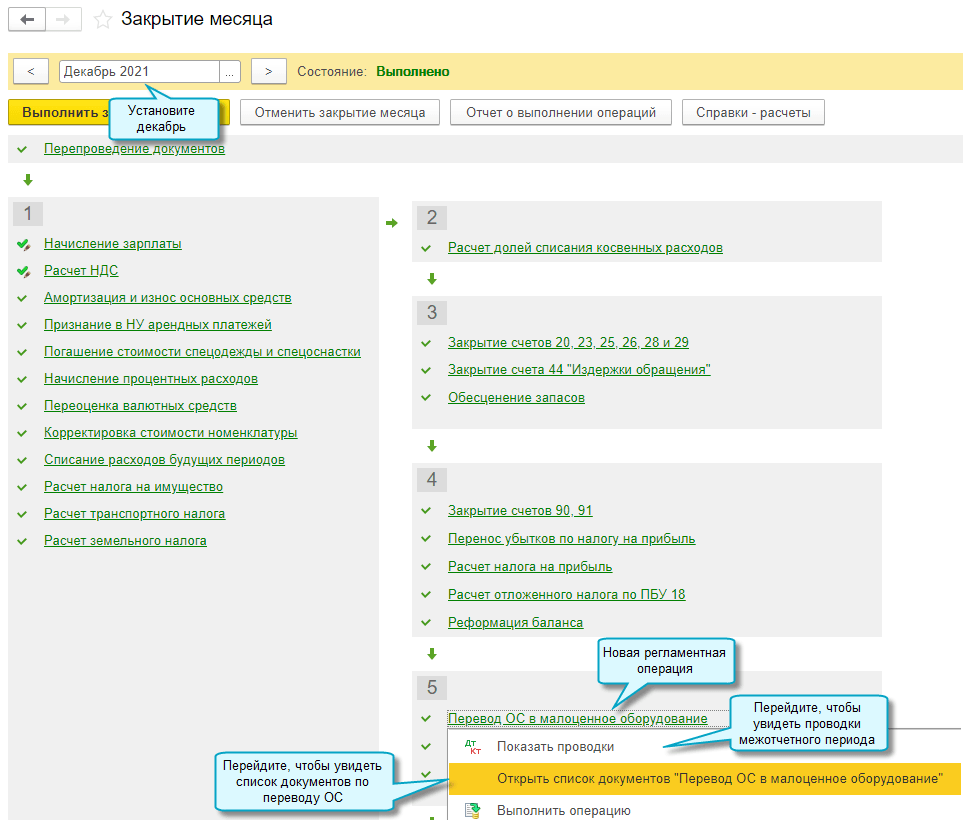

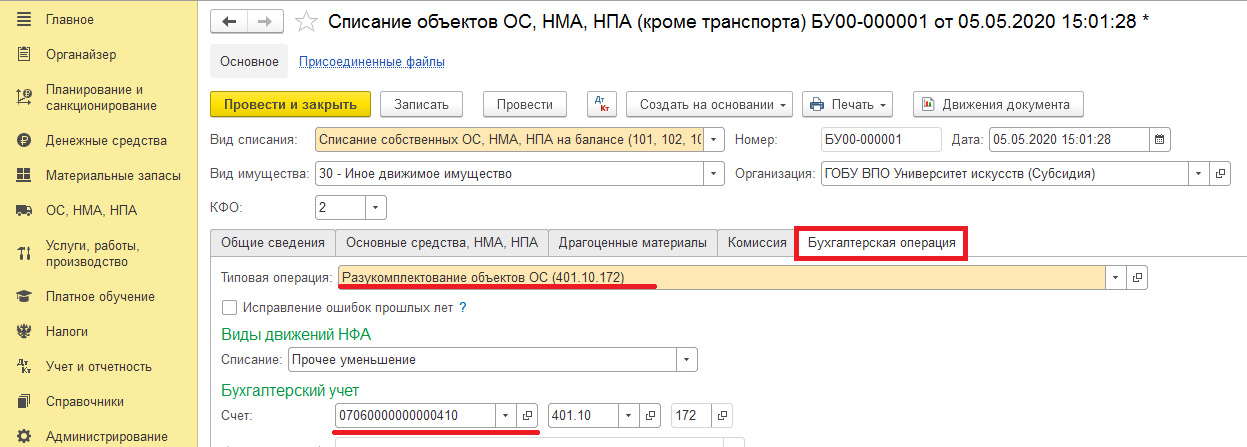

Регламентная операция для перевода ОС в малоценное оборудование

Добавлена регламентная операция перевода основных средств в малоценное оборудование для включения таких проводок в межотчетный период. Эта регламентная операция добавлена в пятую группу закрытия месяца декабря.

Если организация пересмотрела стоимостной лимит, применяемый для признания основных средств несущественными, то по-прежнему потребуется провести документы «Перевод ОС в малоценное оборудование» для объектов, подлежащих переводу. Но теперь эти документы предназначены только для отражения планов, не влияют на отчетность и не создают проводки. Данные этих документов учитываются при выполнении регламентной операции «Перевод ОС в малоценное оборудование» в декабре, отражаются в межотчетном периоде и влияют только на корректировку остатков следующего года.

Простой интерфейс: меню «Бухгалтерия — Закрытие периода — Закрытие месяца».

Полный интерфейс: меню «Операции — Закрытие периода — Закрытие месяца».

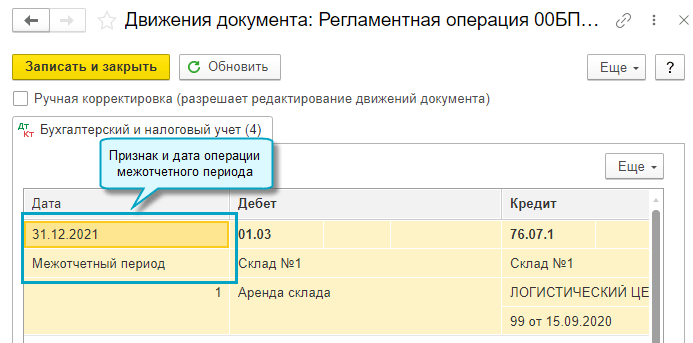

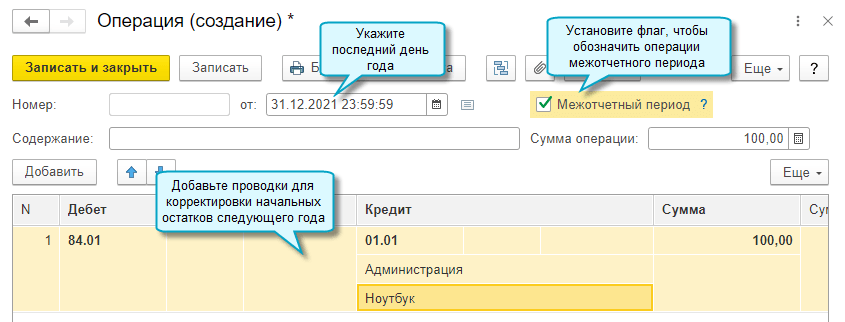

Операции межотчетного периода

Добавлен обособленный учет операций межотчетного периода для корректировки остатков на счетах бухгалтерского учета. Обычно, такие корректировки требуются при изменении учетной политики. Операции межотчетного периода регистрируются в последний день года, но не влияют на финансовую отчетность этого года. Такие операции учитываются в начальных остатках отчетности следующего года. Операции межотчетного периода не влияют на данные налогового учета.

Начальные остатки следующего года = Конечные остатки корректируемого года + Операции межотчетного периода корректируемого года.

В межотчетном периоде отражаются следующие операции по ретроспективному пересчету остатков на бухгалтерских счетах в связи с изменением учетной политики:

- из-за изменения нормативных актов по бухгалтерскому учету, например, с 2022 года действуют ФСБУ 6/2020 «Основные средства» и ФСБУ 25/2018 «Бухгалтерский учет аренды»;

- из-за самостоятельного изменения способов ведения бухгалтерского учета, например, пересмотр стоимостного лимита, применяемого организацией для признания основных средств несущественными.

Документы межотчетного периода

Проводки в межотчетном периоде отражаются следующими документами:

- Регламентные операции 5 и 6 группы закрытия декабря:

— Переход на ФСБУ 25,

— Переход на ФСБУ 6,

— Перевод ОС в малоценное оборудование,

— Корректировка отложенного налога по ПБУ 18.

Проводки таких документов, созданных ранее, автоматически отнесены к межотчетному периоду при обновлении версии программы.

Операция, введенная вручную, проведенная 31 декабря с установленным флагом «Межотчетный период».

Простой интерфейс: меню «Бухгалтерия — Бухгалтерский учет — Операции, введенные вручную».

Полный интерфейс: меню «Операции — Бухгалтерский учет — Операции, введенные вручную».

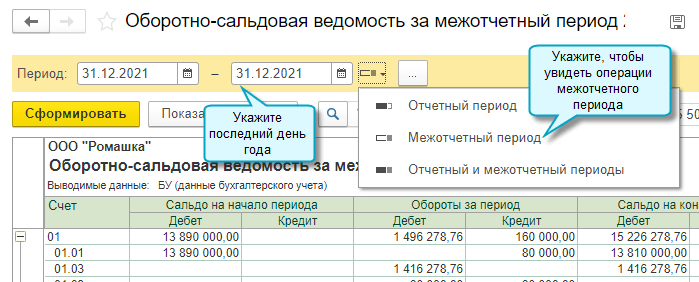

Стандартные отчеты

Добавлен переключатель «Вид периода» в стандартные отчеты для возможности отражения операций межотчетного периода.

Виды периода:

- Отчетный период — традиционный период отчета, операции межотчетного периода не учитываются;

- Межотчетный период — отображаются только обороты межотчетного периода, дата окончания отчета должна совпадать с днем конца года;

- Отчетный и межотчетный — отображается все операции.

Простой интерфейс: меню «Бухгалтерия — Отчеты — Оборотно-сальдовая ведомость».

Полный интерфейс: меню «Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость».

Бухгалтерская отчетность

В бухгалтерской отчетности показатели текущего отчетного периода отражаются без учета операций межотчетного периода. А показатели сравнительных периодов (предыдущих лет) отражаются уже с учетом операций межотчетного периода.

Исключение — упрощенная бухгалтерская отчетность, поскольку организации, которые вправе использовать упрощенные способы ведения бухгалтерского учета (к ним относится большинство малых предприятий), могут применять новые стандарты перспективно, т.е. только по сделкам и операциям, совершающимся после начала применения новых стандартов, без ретроспективного пересчета данных прошлых периодов.

Not found

При начислении амортизации по бухгалтерскому и налоговому учетам документом «Закрытие месяца» (меню «Операции → Регламентные операции») программа автоматически распределит сумму амортизации по правилам, заданным в документе «Ввод в эксплуатацию основных средств (ОС)» (см. рис. 3). Способ учета текущих ремонтов и расходов на улучшение необоротных активов (НА) в бухгалтерском и налоговом учетах может отличаться.

Но в типовом решении предусмотрена возможность установить одинаковый порядок отражения расходов в налоговом и бухгалтерском учетах. Сделать это можно в настройках учетной политики организации (меню «Предприятие → Учетная политика организаций») с помощью опции «Увеличивать стоимость ОС в БУ на сумму улучшения в порядке, установленном НКУ».