Нормативная база

Поправки в законодательство внесены ФЗ-237 от 14.07.2022г. Закон вступает в силу с 1 января 2023 года. Корректировке подверглись нормы целого ряда законов, наиболее важные затронули статьи ФЗ-255 от 29.12.2006г., регулирующего страхование на случай временной нетрудоспособности и в связи с материнством.

В конце года Правительством РФ принято постановление №2310 от 15.12.2022г., вносящее поправки в порядок расчета больничных.

Напомним, что с 2023 года Фонд соцстрахования объединят с Пенсионным фондом в единый Социальный фонд. Но интересы застрахованных (работников) эти изменения затронуть не должны, штат специалистов не сократят и отделения полностью ликвидировать не планируется, только объединять и оптимизировать.

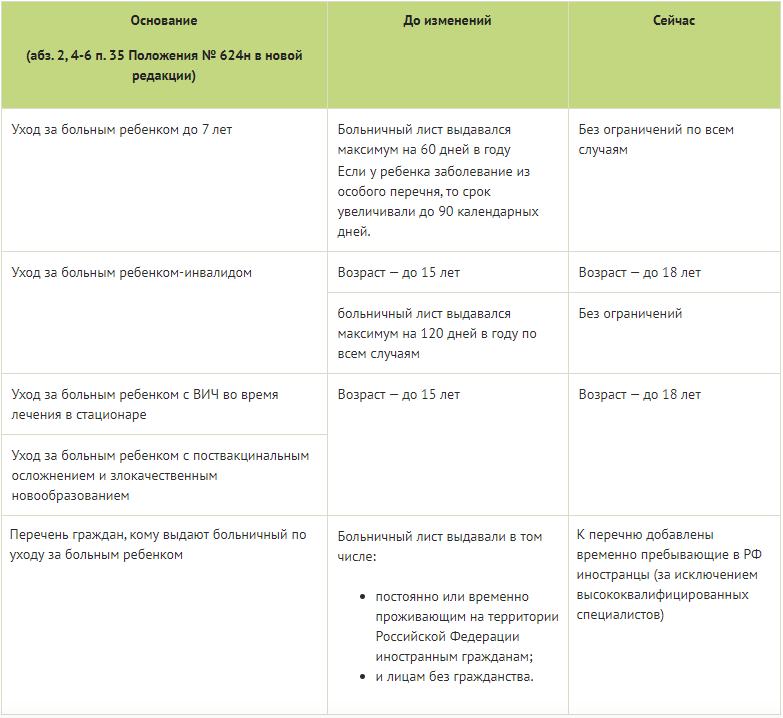

Оплата больничных для сотрудников по договорам ГПХ

Сотрудники по договорам ГПХ вправе рассчитывать на оплату больничных и выплату социальных пособий только в том случае, если сумма уплаченных за них взносов за предыдущий календарный год составляет не менее стоимости страхового года (ч. 4.2 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»).

Для исчисления пособий используется средний дневной заработок сотрудника, работающего по договору ГПХ. В средний заработок включают все виды выплат и вознаграждений в пользу такого сотрудника, на которые были начислены страховые взносы. Пособия исчисляют исходя из среднего заработка сотрудника, рассчитанного за 2 календарных года, предшествующих году наступления временной нетрудоспособности, отпуска по беременности и родам или отпуска по уходу за ребенком.

Если в указанный период сотрудник находился в отпуске по беременности и родам или в отпуске по уходу за ребенком, эти годы по его заявлению могут быть заменены в целях расчета среднего заработка предшествующими календарными годами, если это приведет к увеличению размера пособия. Средний дневной заработок определяют путем деления заработка, начисленного за расчетный период, на 730 (п. 12 постановления Правительства РФ от 11.09.2021 № 1540).

Если сотрудник работает по договорам ГПХ сразу у нескольких работодателей, пособия по временной нетрудоспособности, по беременности и родам и ежемесячное пособие по уходу за ребенком назначают и выплачивают ему по одному из работодателей по выбору самого сотрудника. Если такой сотрудник работает не только по договору ГПХ, но и по трудовому договору, пособия ему выплачивают по тому работодателю, который заключил с ним трудовой договор. В этом случае при назначении и выплате пособий средний заработок сотрудника за время работы по договорам ГПХ не учитывается (п. 19.1 Постановления Правительства РФ от 11.09.2021 № 1540).

Страховые взносы по временной нетрудоспособности и в связи с материнством за сотрудников, работающих по договорам ГПХ, работодатели уплачивают начиная с 2023 года, но получить оплату больничных такие сотрудники смогут только в 2024 году. Вместе с тем в ряде случае сотрудники, работающие без оформления трудового договора, могут рассчитывать на оплату больничных листков уже в текущем, 2023 году.

Возможна ли замена лет при расчете больничного листа

Всегда ли возможна замена лет для расчета больничного в 2023 году, если у сотрудника по какой-то причине в 2017 и 2023 прервался страховой стаж?

Можно ли заменить выпавшие периоды более ранними?

Причины прерывания стаж могут быть самыми разными: от невозможности найти работу по редкой специальности или регистрации своего ИП до нежелания выходить на работу из-за частых простуд малыша, а терять часть выплат по больничному ни кому не хочется. По общему правилу при для начисления больничного листа учитываются доходы, полученные за два года, непосредственно предшествовавшие наступлению страхового случая (п. 1 ст. 14 закона “Об обязательном соц.

страховании на случай временной нетрудоспособности и в связи с материнством” № 255-ФЗ от 29.12.06).

Как и куда платить страховые взносы с 1 января 2023 года?

С этого года вводится ЕНП. Для всех ООО и ИП будет открыт счёт в Федеральном казначействе, куда бухгалтерия будет перечислять налоги и взносы одним платежным поручением. Распределение этих денег по видам социального страхования, соответственно, будет задачей казначейства.

Порядок и база, в соответствии с которой начисляются социальные взносы, остаются прежними и рассчитываются по истечении каждого календарного месяца. Вот как теперь выглядит алгоритм расчета взносов ОПС, ОМС и ВНиМ в соответствии с единым тарифом, размер которого может быть следующим:

- если перечисляете в СФР взносы в пределах единой базы (составляет 1 917 000 рублей), то 30%;

- если единая база превышена, то 15,1%.

Каждый месяц нужно отправлять в налоговые органы уведомления, а, если уплата ЕНП осуществляется отдельными платежками, этот вариант совмещает в себе и сам платеж, и уведомление.

Отметим, что единую базу будут каждый год индексировать, начиная с 1 января 2024 года, с учётом роста среднего размера оплаты труда в стране.

Важно помнить, что предельная величина облагаемой базы отсутствует для следующих категорий:

- уплата взносов на травматизм;

- соцобеспечение отдельных категорий, трудящихся в организациях угольной промышленности, членов экипажей судов, самолетов;

- пенсионные взносы по доп. тарифам.

Также предусмотрены льготы для определенных групп в зависимости от вида деятельности: IT-компаний (ставка 7,6%), субъектов малого, среднего бизнеса (15%), страхователей, выплачивающих зарплату таким категориям работников, как судьи, сотрудники СК РФ, прокуроры. Полный перечень льготников перечислен в п. 2.4 ст. 427 НК РФ, к ним также относятся:

- субъекты МСП с численностью персонала не более 250 человек, работающие в сфере предоставления продуктов питания;

- участники центра «Сколково»;

- IT-компании и ИП, зарегистрированные в СЭЗ (Крым, Севастополь, Владивосток) и регионах РФ с особым статусом (Курилы, Калининградская область);

- другие категории льготников согласно НК РФ.

Новый Социальный фонд

С 01.01.2023 г. организовали единый Социальный фонд (вместо ПФР и ФСС) — именно он занимается пособиями по нетрудоспособности (Закон от 14.07.2022 г. № 237-ФЗ).

В Постановлении Правительства от 23.11.2021 г. № 2010 обозначено, какую информацию и в какие сроки работодатель должен передать в СФР, чтобы было назначено пособие. К примеру, в части пособия по болезни, по БиР перечень сведений и документов указан в п. 22.

Информация передается в СФР не позже 3-х рабочих дней. Ведомство проверяют полученные сведения и в течение 5-ти рабочих дней имеет право запрашивать у работодателя дополнительную информацию. В соответствии с п. 10 Постановления, работодатель в течение 3-х рабочих дней должен подтвердить поступивший из СФР запрос и не позже 5-ти рабочих дней предоставить требуемую информацию. Сроки нужно соблюдать, в противном случае возможен штраф.

В п. 6 Постановления сказано, что застрахованное лицо передает работодателю информацию о себе, которая нужна для выплаты пособий, по форме, регламентированной работодателем. Сведения представляются при устройстве на работу или в период трудовой, служебной и иной деятельности. Также сведения вновь подаются при их изменении.

Информация оформляется в бумажном виде или в форме электронного документа (на выбор физлицом).

Когда сотрудникам по договорам ГПХ оплатят больничный в 2023 году

Оплата больничных листков и выплата пособий по беременности и родам и по уходу за ребенком в пользу сотрудников по договорам ГПХ будет производиться только при условии, что работодатель в прошлом году уплатил за них страховые взносы в размере не менее стоимости страхового года. Стоимость страхового года определяется в соответствии с ч. 3 ст. 4.5 Федерального закона от 29.12.2006 № 255-ФЗ и за 2022 год составляет 4 833 рубля, а за 2023 год – 5 652 рубля.

Это значит, что по общему правилу сотрудники, работающие по договорам ГПХ, не вправе получать пособия в 2023 году. В 2022 году данные сотрудники не являлись застрахованными лицами, и страховые взносы с выплат в их пользу не начислялись. Следовательно, право на получение страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством у них возникнет только в 2024 году.

Если за таких сотрудников работодатели платили страховые взносы в 2022 году, но их совокупный размер не достиг 4 833 рублей, рассчитывать на пособия они смогут не ранее 2024 года (письмо Минтруда от 05.08.2022 № 17-1/В-103).

Для того, чтобы сотрудники по договорам ГПХ имели возможность в 2023 году получать оплату больничных и социальные пособия, должны удовлетворяться два обязательных условия:

- сотрудники должны были осуществлять в 2022 году деятельность, с вознаграждения за которую уплачивались страховые взносы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (например, при работе по трудовому договору);

- совокупный размер уплаченных за сотрудника в 2022 году страховых взносов составил 4 833 рубля и более.

Какими налогами и взносами облагается больничный: ответы на актуальные вопросы

Вопрос № 1. Удерживается ли подоходный налог с пособия по беременности и родам?

Ответ. Нет, пособия по беременности и родам не являются объектом налогообложения подоходным налогом с физических лиц. Это же правило распространяется на пособия по уходу за ребенком как до 1,5 лет, так и до 3 лет. А вот из суммы пособия по болезни работника НДФЛ удерживается.

Вопрос № 2. В коллективном соглашении предприятия зафиксировано, что работодатель обязуется производить доплату по больничному до среднего заработка

Можно ли принимать во внимание суммы таких доплат при определении налогооблагаемой базы по налогу на прибыль?

Ответ

Да, суммы доплат до средней заработной платы к пособиям по болезни, установленные внутренними документами организации в отношении оплаты труда, можно учитывать во внимание при определении величины налога на прибыль. Превышение размера больничного над установленным законодательством лимитом приравнивается к издержкам предприятия на зарплату и включается в уменьшаемые прибыль расходы

При этом следует учесть, что сумма доплаты является объектом налогообложения ЕСН.

Вопрос № 3. В случае, когда за первые дни болезни работника пособие оплачивает работодатель, а за последующие — фонд социального страхования, кто удерживает подоходный налог?

Ответ. В обязанности работодателя вменяется удержание подоходного налога из доходов физического лица – работника и перечисление его в бюджет. Но необходимо учитывать, что работодатель обязан оплатить только первые три дня нетрудоспособности. Остальное время болезни оплачивает фонд социального страхования. Это означает, что работодатель должен удержать и перечислить НДФЛ только за свой период (за три дня). За остальное время подоходный налог оплачивает фонд социального страхования. По пособиям, выданным по причине карантина или необходимости ухода за больным ребенком, обязанность удержания НДФЛ возлагается на фонд социального страхования.

Вопрос № 4. В каких формах отчетности отражаются начисления по больничному листку и удержания по ним?

Ответ. Суммы подоходного налога, в том числе удержанные из величины пособий по болезни, находят отражение в отчете 6-НДФЛ. Отчет предоставляется поквартально. Сведения о начислении налога и перечислении его в бюджет отражаются не в разрезе каждого работника. А общими суммами по предприятию. Дата удержания и перечисления НДФЛ показывается в строках 110 и 120 второго раздела формы. Также налог на доходы физических лиц отражается в отчете ф.2- НДФЛ.

Вопрос № 5. Нужно ли начислять страховые выплаты на те суммы пособия по нетрудоспособности, которые выплачивает работодатель из собственных средств?

Ответ. Нет, страховые взносы по таким выплатам работодатель может не начислять. Также не начисляются они по выплатам, производимым за счет ФСС.

https://youtube.com/watch?v=4MlMqovlBWE%26pp%3DygVj0JrQsNC60LjQvNC4INCy0LfQvdC-0YHQsNC80Lgg0L7QsdC70LDQs9Cw0Y7RgtGB0Y8g0LHQvtC70YzQvdC40YfQvdGL0LUg0LvQuNGB0YLRiyDQsiAyMDIzINCz0L7QtNGD

Кому не оплачивается больничный

В некоторых случаях сотрудники не вправе претендовать на социальную выплату:

- если сотрудник оформлен по подрядному договору;

- если нарушен установленный врачом режим лечения;

- при отсутствии записей и назначений в амбулаторной карте пациента;

- при оформлении документа о временной нетрудоспособности нелицензированным медицинским учреждением;

- если документ пролонгирован более чем на 30 дней и отсутствует заключение врачебно-консультационной комиссии;

- при выдаче больничного без назначений лечащего врача;

- при фальсификации даты выдачи;

- если сотрудник находится под арестом;

- при отстранении сотрудника от работы без сохранения ему зарплаты;

- при простое на предприятии;

- если временная нетрудоспособность стала результатом криминального нарушения;

- при прохождении работником судебно-медицинской экспертизы.

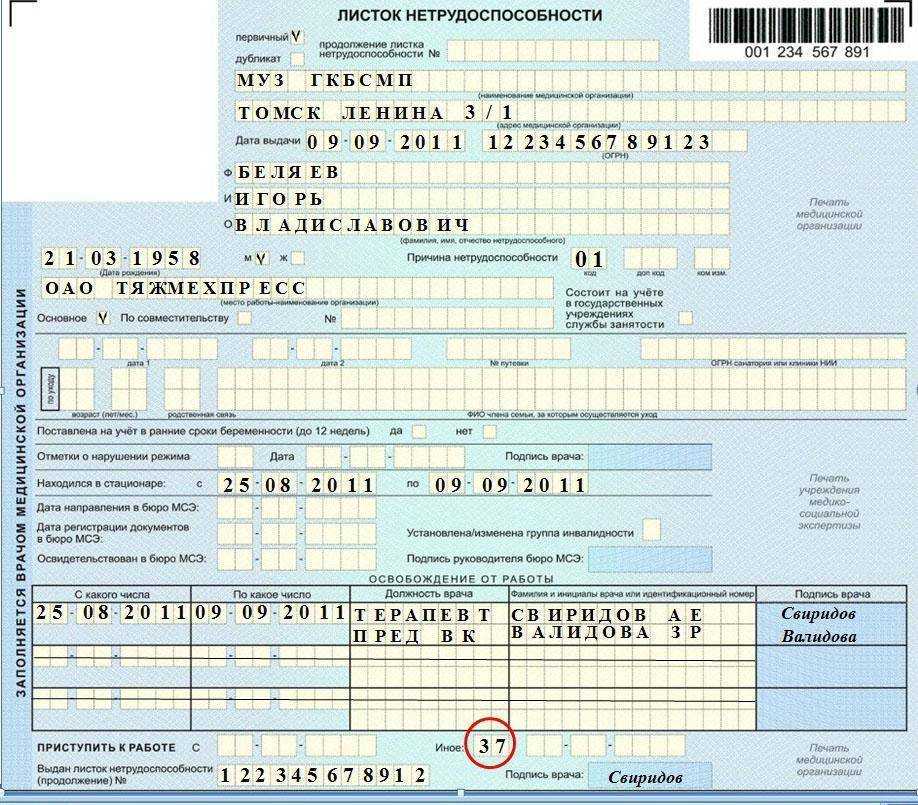

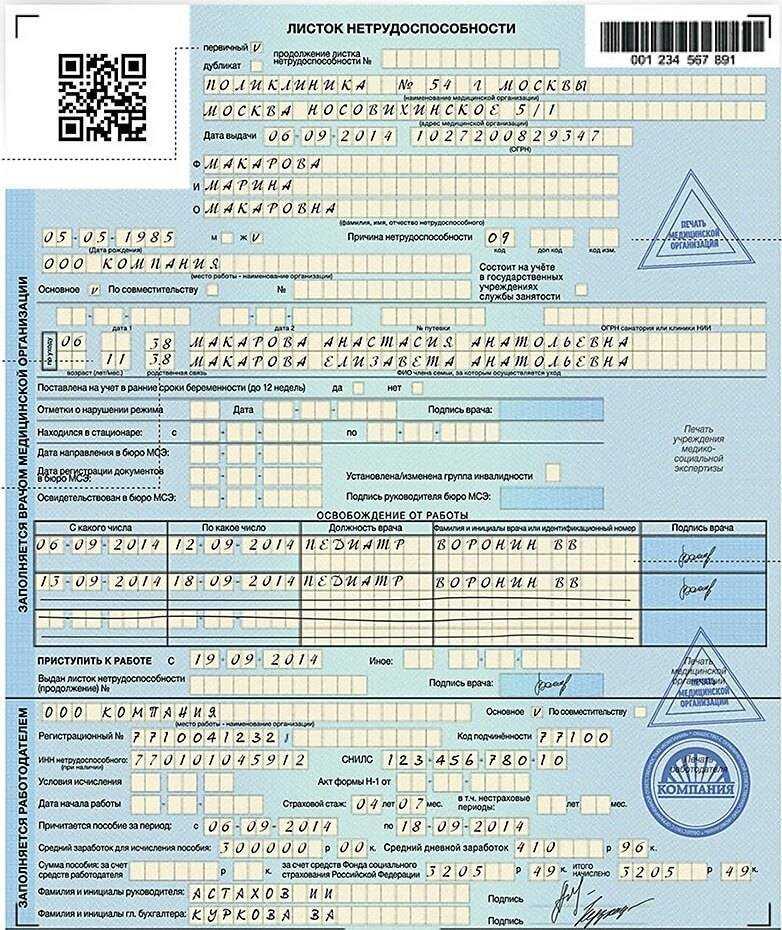

Порядок выплаты пособия при временной потере трудоспособности

Пособие, выплачиваемое на основании больничного листка, имеет целью компенсацию заработка работника, имеющего определенный страховой стаж. Оно представляет собой сумму, сформированную в основном за счет средств ФСС.

Мнение эксперта

Семенов Александр Владимирович

Консультант в области права с 10-летним опытом. Специализируется в области гражданского права. Член коллегии адвокатов.

Выплату пособия осуществляет непосредственный работодатель сотрудника. Ответственность за правильное начисление средств государственного ФСС несет руководитель, а также главный бухгалтер предприятия.

Выплата обычно приурочивается к ближайшему платежу зарплаты. Она производится вместе с выплатой расчета или аванса. Платеж осуществляется за весь период болезни, начиная с первого дня заболевания работника. Расходы за первые 3 дня нахождения работника на больничном листе несет работодатель, а остальной период оплачивается ФСС.

Оплата пособий по больничным в связи с уходом за ребенком несовершеннолетнего возраста или взрослым подопечным родственником, находящимся на иждивении работника, а также пособий в связи с беременностью и родами начисляется и выплачивается полностью из средств ФСС.

- С января 2013 года стали использоваться обновленные бланки больничных листов, к оформлению которых стали применяться более высокие требования. Это связано с тем, что ранее выплата больничного пособия осуществлялась непосредственно бухгалтерией того предприятия, в котором трудился заболевший сотрудник, а ФСС компенсировал затраты, понесенные в связи с выплатами пособий только после получения отчетов предприятия.

- С 2021 года стали действовать изменения законодательства, в соответствии с которыми оплата больничного стала наиболее упрощенной.

- В 2021 году во многих регионах запущен «пилотный» проект, согласно которому оплата пособия производится напрямую из ФСС, обходя работодателя. При таком пути осуществления выплат работнику предприятие или организация производит оплату из собственных средств лишь сумму пособия за первые 3 дня пребывания на больничном. В дальнейшем обязанностью бухгалтерии предприятия является только передача в страховой фонд, расположенный территориально поблизости к предприятию, только самого больничного листа и справки о размере заработка сотрудника за два предыдущих года. На основании полученных документов ФСС осуществляет оплату пособия непосредственно работнику, выбранным им способом (на карту, банковский счет или лично).

https://youtube.com/watch?v=lBvsCetPa2g%26pp%3DygVj0JrQsNC60LjQvNC4INCy0LfQvdC-0YHQsNC80Lgg0L7QsdC70LDQs9Cw0Y7RgtGB0Y8g0LHQvtC70YzQvdC40YfQvdGL0LUg0LvQuNGB0YLRiyDQsiAyMDIzINCz0L7QtNGD

Налогообложение больничного листа в 2021 году регулируется нормами Налогового кодекса РФ. Единственный налог, который работники должны платить при получении любых сумм, – это НДФЛ. Пособие по временной нетрудоспособности – это компенсационная выплата, которую сотрудник получает за период отдыха из-за плохого самочувствия и невозможности выполнять свои прямые обязанности. Так как деньги начисляет работодатель, он считается источником дохода и налоговым агентом по НДФЛ. Это значит, что он же должен удержать соответствующую сумму налога (ст. 226 НК РФ). При этом сумма пособия, которую в итоге получает трудящийся, должна быть уже без НДФЛ.

Напомним, что организации и ИП, зарегистрированные на территории этих субъектов, платят только за первые три дня больничных. Остальную сумму компенсирует государство. Поэтому налог надо брать только с суммы, которая идет из фонда оплаты труда работнику, пока он болел.

Сейчас в 20 регионах проводится эксперимент по прямым выплатам пособий по временной нетрудоспособности из ФСС. Среди них – Новосибирская, Астраханская, Курганская, Новгородская и прочие области.

С 1 июля 2021 года к ним присоединится еще 13 регионов (подробнее о включении в программу новых регионов читайте не сайте ФСС). Если работодатель зарегистрирован в одном их таких субъектов, то фактически деньги выплачиваются сотруднику фондом, поэтому обязанность работодателя удерживать налог исчезает.

Изменения в больничных листах в 2022 году

С 2022 года появились новые правила в заполнение больничного листа, их нужно обязательно изучить, так как в будущем неправильное заполнение может повлечь за собой ряд проблем. Например, с текущего года будут возможны к получению новые штрафы от ФСС в отношении компаний, более подробную информацию вы сможете получить на сайте, в законодательном акте. Также с текущего года выплаты пособий теперь будут происходить в проактивном порядке. Рассчитываются больничные листы таким же способом, о котором мы писали выше, но только в электронном виде, то есть никаких бумажных носителей не будет совершенно. Работодатель получит от ФСС уже готовый больничный лист, вместе с заполненными сведениями и готовый к оформлению пособий сотруднику. Данные в больничном листе сверяются, и, если нужно меняются, далее их отправляют в фонд для официального сохранения.

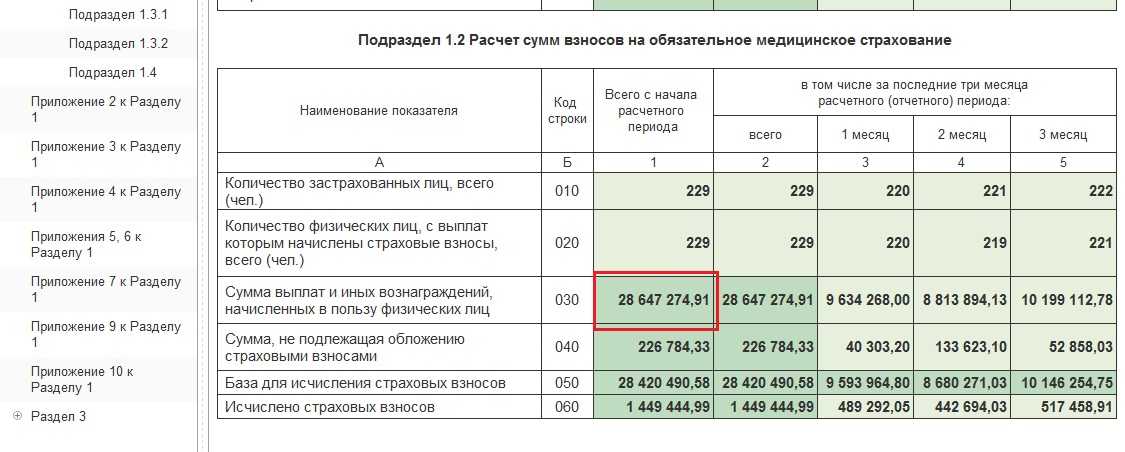

Расчет по страховым взносам с 2023 года

https://youtube.com/watch?v=BKTnhMUzygM

Предельная величина базы по взносам на 2023 год: проект

Как в 2022 году. Предельная величина облагаемой базы (Постановление Правительства РФ от 16.11.2021 № 1951):

- для пенсионных взносов — 1 565 000 ₽;

- на случай ВНиМ — 1 032 000 ₽.

Как в 2023 году. Предполагаемая единая предельная величина облагаемой базы по взносам — 1 917 000 ₽. (проект Постановления Правительства РФ от 20.10.2022). Это связано с объединением фондов и единым тарифом для взносов на обязательное пенсионное, медицинское страхование, на случай ВНиМ.

Общий тариф страховых взносов:

- в пределах лимита базы — 30 %,

- свыше лимита базы — 15,1 %.

Предельной величины облагаемой базы нет для взносов:

- на травматизм;

- обязательное пенсионное страхование по дополнительным тарифам;

- дополнительное соцобеспечение отдельных категорий работников, например, членов летных экипажей, сотрудников организаций угольной промышленности.

Льготные тарифы страховых взносов в государственные внебюджетные фонды

НК РФ в ст. 427 приводит пониженные тарифы страхвзносов, действующие для выплат в «рамках» предельной базы в отношении различных категорий страхователей. В целом ставки для льготников останутся прежними.

С 01.01.2022 г. нулевая ставка отменена для плательщиков вознаграждений членам экипажей судов, используемых для хранения и перевалки сжиженного природного газа в портах РФ (закон № 198-ФЗ от 11.06.2021).

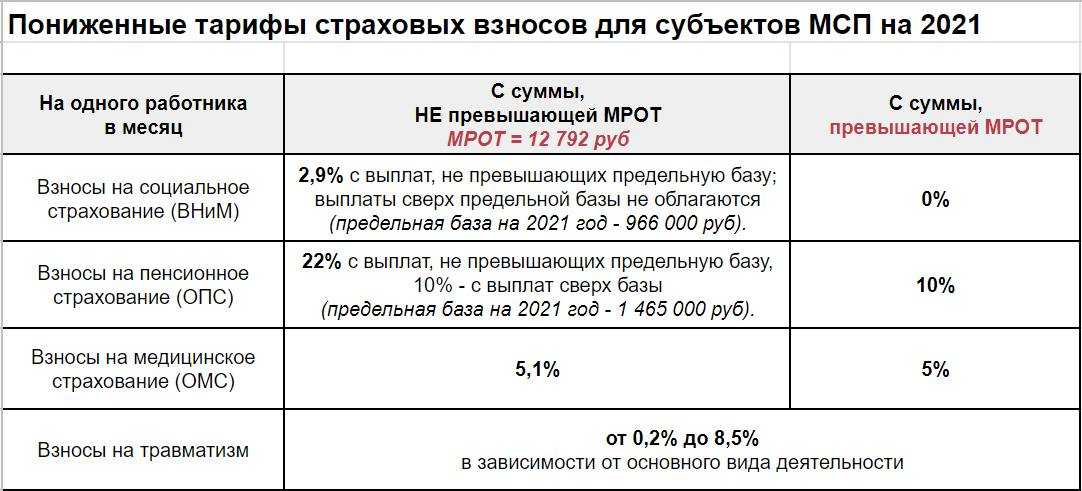

Пониженные страховые взносы в 2023 году — ставки (таблица):

| Плательщики страхвзносов | Единый тариф на обязательно страхование |

| Российские ИТ-компании, разрабатывающие и реализующие программы для ЭВМ, базы данных, оказывающие услуги разработки (адаптации, модификации) таких программ и баз, устанавливающие, тестирующие, сопровождающие программы | 7,6% |

| российских организаций, осуществляющих деятельность в сфере IT или в сфере радиоэлектронной промышленности | |

| НКО (в сфере соцобслуживания, науки, образования, здравоохранения, культуры, искусства, массового спорта) и благотворительные организации, применяющие «упрощенку» | |

| Компании – участники проекта «Сколково» и инновационных научно-технологических проектов (закон № 216-ФЗ от 29.07.2017) | |

| ИП и юрлица – участники СЭЗ Крыма, Севастополя | |

| ИП и юрлица – резиденты территории опережающего соцэкономразвития (закон № 473-ФЗ от 29.12.2014) | |

| ИП и юрлица – резиденты свободного порта «Владивосток» | |

| Компании – резиденты ОЭЗ Калининградской области | |

| Компании – производители анимационной аудиовизуальной продукции | |

| Благотворительные организации на УСН | |

| НКО на УСН | |

| Выплаты и вознаграждения членам экипажей судов | 0,0% |

Расчета больничного листа в 2020 году

В статье собраны ключевые правила по расчету больничного и указан минимальный размер выплат по временной нетрудоспособности. Также приводим бесплатный онлайн-калькулятор для больничных выплат.

Для правильного расчета применяйте правила, актуальные в 2020 году. Во-первых, запомните, за чей счет выплачиваются пособия по нетрудоспособности:

- 1-3 дни больничного покрывает страхователь (работодатель);

- начиная с 4 дня все расходы возлагаются на Фонд социального страхования;

- ФСС может оплатить и первые 3 дня, если временная нетрудоспособность не связана с болезнями и травмами — это уход за детьми, членами семьи и т.д.

Во-вторых, пособие зависит от средней заработной платы сотрудника. Средний заработок рассчитывается за последние два года, предшествующие текущему году, в котором сотрудник вышел на больничный. В расчет попадают все выплаты, с которых начислялись страховые взносы. Формула среднемесячного заработка выглядит так:

Ср.ЗП = Год.ЗП / 730, где

- Ср.ЗП — средняя ежемесячная зарплата;

- Год.ЗП — общий размер зарплаты, начисленный за 2 года;

- 730 — количество дней в 2-х предшествующих годах.

Не всегда сотрудники отрабатывают 2 года, прежде чем выйти на больничный или уйти в декрет. А еще среднемесячная зарплата бывает меньше МРОТ. Тогда среднемесячный заработок приравнивается к минимальной оплате. МРОТ в 2020 для расчета больничного листа — 12 130 рублей. То есть средняя зарплата сотрудника за 2 года — это 24 МРОТ или 291 120 рублей.

В некоторых случаях не обязательно брать в расчет 2 следующих друг за другом года. Например, если сотрудница в 2018 году брала отпуск для ухода за детьми, то для расчета среднего заработка используйте 2017 и 2019 года.

Когда сотрудникам по договорам ГПХ оплатят больничный в 2023 году

Оплата больничных листков и выплата пособий по беременности и родам и по уходу за ребенком в пользу сотрудников по договорам ГПХ будет производиться только при условии, что работодатель в прошлом году уплатил за них страховые взносы в размере не менее стоимости страхового года. Стоимость страхового года определяется в соответствии с ч. 3 ст. 4.5 Федерального закона от 29.12.2006 № 255-ФЗ и за 2022 год составляет 4 833 рубля, а за 2023 год – 5 652 рубля.

Это значит, что по общему правилу сотрудники, работающие по договорам ГПХ, не вправе получать пособия в 2023 году. В 2022 году данные сотрудники не являлись застрахованными лицами, и страховые взносы с выплат в их пользу не начислялись. Следовательно, право на получение страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством у них возникнет только в 2024 году.

Если за таких сотрудников работодатели платили страховые взносы в 2022 году, но их совокупный размер не достиг 4 833 рублей, рассчитывать на пособия они смогут не ранее 2024 года (письмо Минтруда от 05.08.2022 № 17-1/В-103).

Для того, чтобы сотрудники по договорам ГПХ имели возможность в 2023 году получать оплату больничных и социальные пособия, должны удовлетворяться два обязательных условия:

- сотрудники должны были осуществлять в 2022 году деятельность, с вознаграждения за которую уплачивались страховые взносы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (например, при работе по трудовому договору);

- совокупный размер уплаченных за сотрудника в 2022 году страховых взносов составил 4 833 рубля и более.

Страховой стаж и выплата по больничному листу

Под страховым стажем понимается продолжительность трудовой деятельности того или иного сотрудника, в период которой фиксировался доход и перечислялись страховые взносы.

В страховой стаж включаются периоды работы застрахованного лица на территории РФ или за ее пределами на основании международных договоров РФ и в соответствии с российским законодательством. В страховой стаж включаются периоды временной нетрудоспособности, ухода одного из родителей за детьми, время получения пособия по безработице и др. Для включения этих периодов в страховой стаж им должны предшествовать или за ними следовать периоды работы.

Не учитывается страховой стаж в следующих случаях:

- при трудовой деятельности без оформления;

- у индивидуальных предпринимателей, уклонившихся от уплаты сборов в социальный фонд;

- во время отпуска, не оплачиваемого работодателем.

При расчете страхового стажа для больничного учитываются все страховые периоды независимо от перерывов в работе.

Исчисление страхового стажа производится в календарном порядке из расчета полного года. Каждые 30 дней трудовой деятельности и иные периоды переводятся в месяцы, а каждые 12 месяцев — в полные года.

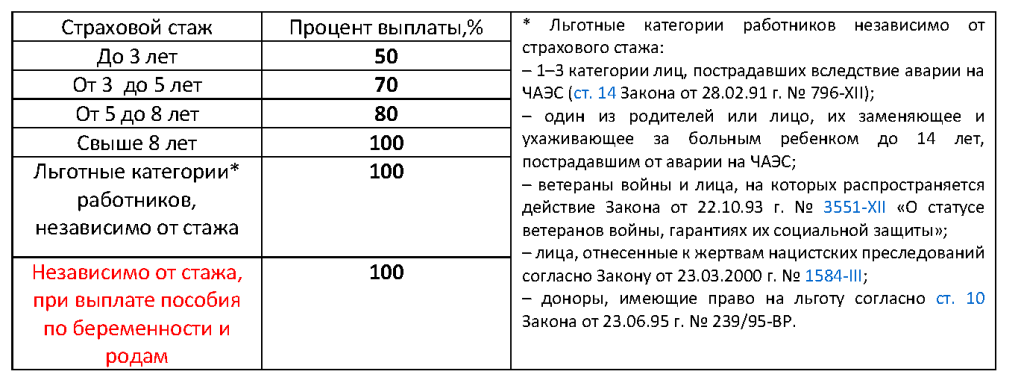

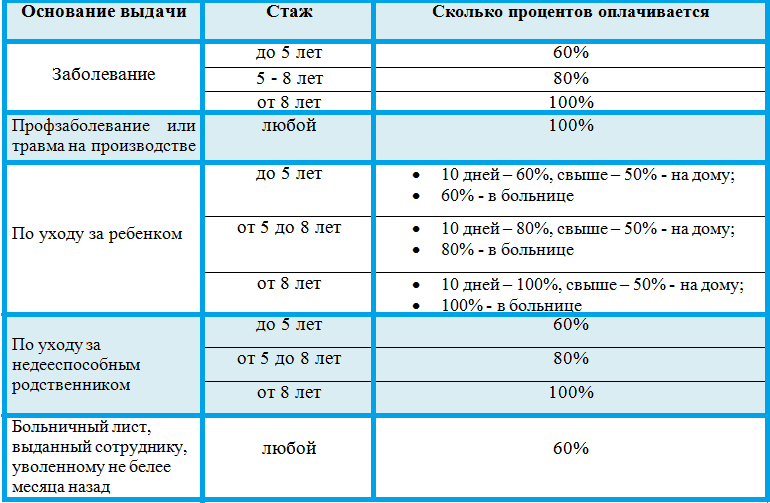

Сумма выплат по больничному напрямую зависит от страхового стажа. Вот как начисляется больничный на новом месте работы: если стаж работника насчитывает менее полугода, то за каждый месяц нетрудоспособности исчисляется не более одного МРОТ.

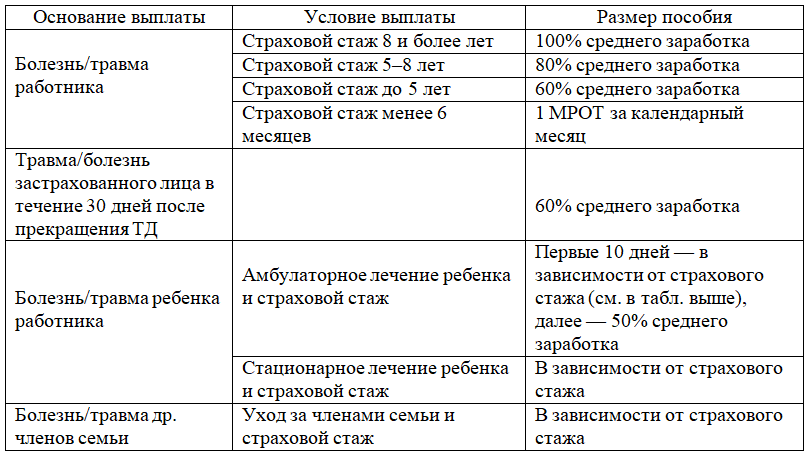

Оплата в зависимости от стажа производится так:

- если стаж сотрудника 8 лет и более, то пособие по больничному листу выплачивают в полном размере (100%);

- от 5 до 8 лет — оплата составит 80%;

- от 3 до 5 лет — 60%.

При выплате пособий по беременности и родам стажевой коэффициент не учитывается, больничный лист оплачивается в полном размере.

Что изменилось для сотрудников, работающих по договорам ГПХ

Право на гарантии

С 1 января 2023 года произойдет слияние Пенсионного фонда и Фонда социального страхования в единый Социальный фонд России (СФР). Начнет действовать единый тариф уплаты страховых взносов для работодателей.

Россияне, которые работают по временным договорам гражданско-правового характера (ГПХ), начнут получать те же меры поддержки, что и люди, у которых заключены трудовые договоры с работодателями. У них появится право на больничные, декретный отпуск, пособия по уходу за ребенком до полутора лет.

Эксперт по трудовому праву Ольга Петрова объяснила «Ямал-Медиа», что в договоре ГПХ заказчик и исполнитель договариваются о конкретике: какую услугу человек обязуется предоставить, в какие сроки и за какую оплату. В трудовом договоре прописаны и другие обязательства: оплата сверхурочных, отпусков, больничных.

Когда вы работаете по трудовому договору, работодатель должен удерживать в пользу государства подоходный налог, а также направить деньги в Пенсионный фонд на вашу будущую пенсию и в ФСС на случай, если вы когда-нибудь заболеете. В договоре ГПХ ничего такого нет.

Ольга Петрова

эксперт по трудовому праву

Фото: Dimitri Karastelev/Unsplash

Правовые основания для выплаты пособия

Основные нюансы и правила расчета пособий по временной нетрудоспособности в 2023 году, регламентированы Федеральным законом № 255, озаглавленном «Об обязательном…», в котором рассматриваются обязанности ФСС и случаи, когда такая компенсация выплачивается:

- при необходимости ухода за тяжелобольным членом семьи, больным или находящимся на карантине, ребенком дошкольного возраста;

- болезни, травмы или протезирования, карантина самого застрахованного лица;

- пребывания в реабилитационном периоде в санатории по путевке или направлению;

- в случаях, связанных с материнством;

- в несчастных случаях или профболезнях (порядок начислений оговорен в Федеральном законе №125, принятом в конце прошлого столетия).

Больничный проверяет ФСС

Больничный лист оформляется в соответствии с приказом Минздравсоцразвития РФ от 26.04.2011 № 347н Об утверждении формы бланка листка нетрудоспособности. Порядок выдачи больничного регулируется приказом Минздравсоцразвития России от 29.06.2011 № 624н (ред. от 24.01.2012, с изм. от 25.04.2014) Об утверждении Порядка выдачи листков нетрудоспособности.

При проверке специалистом ФСС документации на выплату пособия по временной нетрудоспособности может случиться так, что в выплате пособия Фонд откажет.

Например причиной «аннулирования» больничного могут стать следующие:

1. Несвоевременное обращение работника. Согласно статье 12 закона № 255-ФЗ неоплачиваемый больничный — листок, предъявленный комиссии по социальному страхованию спустя 6 месяцев после даты закрытия. Уволенный и нетрудоустроенный сотрудник имеет право обратиться к бывшему работодателю в течение месяца.

2. Совершение преступления. Факт предусматривает наступление болезни вследствие признанного судом умышленного причинения вреда здоровью или попытки суицида не в результате психического расстройства.

3. Неправильное оформление документа. Приказ Минздравсоцразвития РФ от 29.06.2011 № 624 определил единые правила для заполнения листков нетрудоспособности. Несоблюдение норм выполнения медицинскими учреждениями не освобождает юридических и физических лиц от начисления финансовых санкций страховщиком.

4. Нарушение порядка выдачи. Норма касается продления более, чем на 30 дней без заключения врачебно-квалификационной комиссии, выдачи «задним числом» или выписке документов частными клиниками, не имеющими соответствующих лицензий.

5. Сотрудничество по договору подряда. Отношения между сторонами носят гражданско-правовой характер, отчисления в соцстрах предприятие не производит (работник не является застрахованным лицом) и некоторые иные причины.

Какие права есть у заболевших

1. Если работник заболел в отпуске, то ему тоже нужно оформлять больничный лист. В этом случае отпуск продлевается на дни болезни или переносится на другой период по заявлению сотрудника.

2. В случае возникновения у работника заболевания при производственной травме страховой стаж вообще не учитывается, а расчёт происходит в соответствии со средним заработком, но не более максимального размера.

3. В 2023 году на выплаты по больничным листам могут рассчитывать и россияне, работающие в рамках договора ГПХ. Однако это возможно, только если страховые отчисления таких работников за прошлый календарный год были больше суммы, выплачиваемой с МРОТ. То есть в 2022 году работодатель или заказчик услуг таких работников должен был заплатить не менее чем 4833,72 рубля в виде взносов.

Особенности начисления пособия по беременности и родам

Вопросы начисления пособия по БиР и выплат по временной нетрудоспособности, регулирует один и тот же закон — № 255-ФЗ от 29.12.2006 «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

И это неслучайно, ведь порядок расчета указанных выплат имеет много общих черт. Рассмотрим, что общего между порядком расчета пособия по БиР и больничным.

| Сходства | Различия |

|

Основанием для начисления обоих видов пособий является выданный медучреждением больничный лист. Получить любую из выплат можно по всем местам работы или только по одному из них |

При расчете пособия по БиР продолжительность расчетного периода равна фактическому количеству дней в годах, берущихся для расчета (п. 3.1 ст. 14 Закона № 255-ФЗ). При расчете больничного всегда применяется величина равная 730 (п. 3.1 ст. 14 Закона № 255-ФЗ).

При расчете максимальной и минимальной величины СДЗ в обоих случаях используется число дней, равное 730 (п. 3.3 ст. 14 Закона № 255-ФЗ, п. 15(3) Положения, утв. Постановлением Правительства РФ от 15.06.2007 № 375). |

|

При расчете пособий применяется общая формула: средний дневной заработок х количество дней нахождения на больничном (с учетом ограничений, установленных для выплат по нетрудоспособности, связанной с заболеванием или уходом за родственником) |

При расчете пособия по БиР не применяются понижающие коэффициенты, зависящие от стажа (п. 1 ст. 11, п. 4 ст. 14 Закона № 255-ФЗ), а единственным основанием для снижения размера выплаты является маленький (менее полугода) страховой стаж (п. 2 ст. 11 Закона № 255-ФЗ) |

|

При расчете пособия по БиР и больничного средний дневной заработок (СДЗ) рассчитывается исходя из дохода, полученного за 2 года, предшествующих тому, в котором возникла нетрудоспособность. В определенных случаях эти периоды могут замещаться более ранними годами |

Оформление больничного по беременности и родами не означает, что женщина обязана отказаться от работы. Она вправе работать хоть до родов, но пособие в этом случае она получит за период, уменьшенный на время работы (п. 46 Приложения к Приказу Минздравсоцразвития России от 29.06.2011 № 624н). |

|

При расчете пособия по БиР или больничного средний дневной заработок не может превышать установленного законом лимита. Рассчитывается он исходя из предельной величины базы по страховым взносам в ФСС в расчетные года. То есть при расчете пособия по БиР в 2021 году средний дневной заработок не может превышать сумму в 2 301,37 руб. (Предельная база по взносам в ФСС в 2021 году — 815 000 + Предельная база в 2021 — 865 000) : 730 (фиксированная величина) |

|

|

При небольшом доходе или его полном отсутствии пособие рассчитывается исходя из МРОТ, установленного на 1 января года, в котором наступила недееспособность |

|