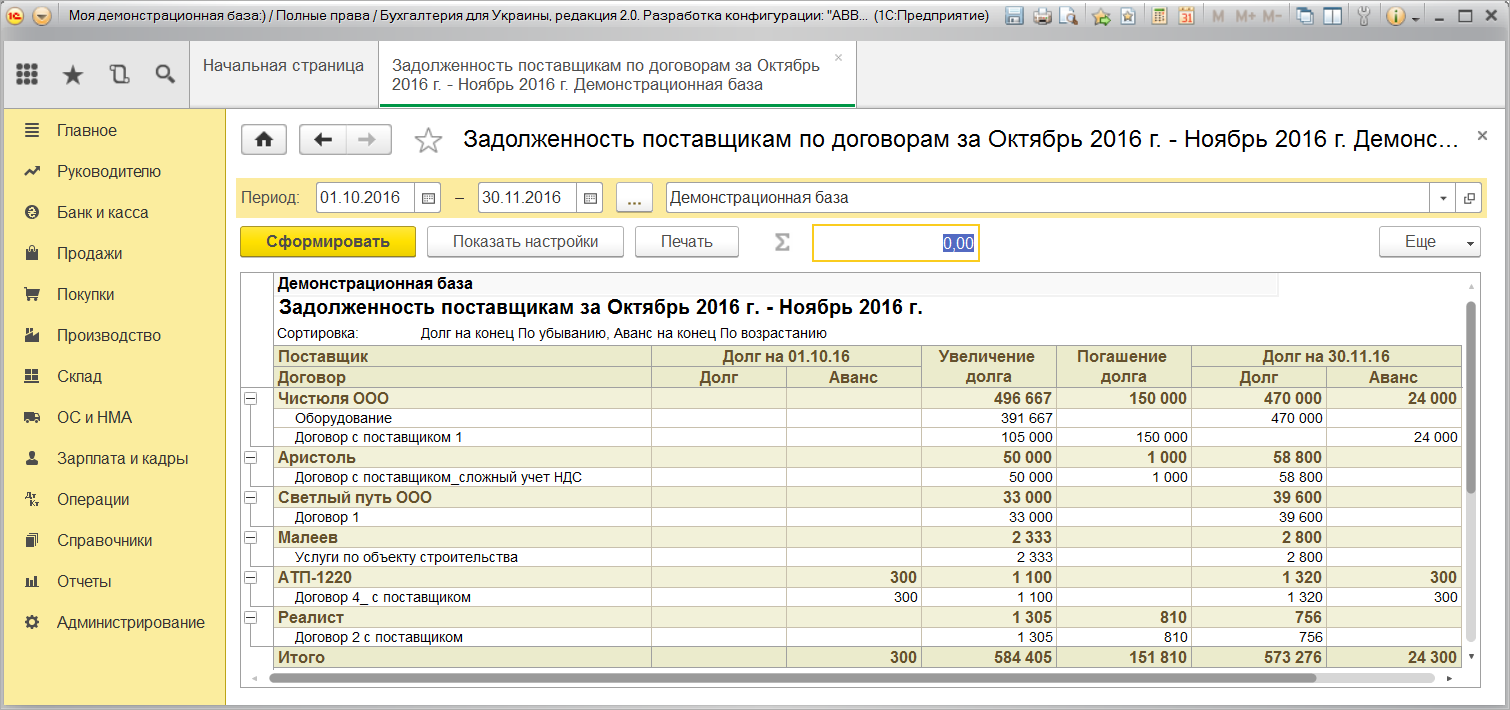

Приобретение путевок за счет средств ФСС РФ

собственных средств

Федеральным законом от 19.12.16 г. № 417-ФЗ «О бюджете Фонда социального страхования Российской Федерации на 2017 год и на плановый период 2018 и 2019 годов» (далее — Закон № 417-ФЗ) определен порядок приобретения путевок за счет средств ФСС РФ.

Существует перечень категорий граждан, которым может быть оплачена путевка за счет средств ФСС РФ. Причем средства обязательного социального страхования могут направляться на полную или частичную оплату стоимости только детских путевок.

За счет средств ФСС РФ оплачиваются путевки для отдыха и оздоровления детей только застрахованных граждан.

За счет средств ФСС РФ могут быть оплачены путевки на:

оздоровление детей в детских санаториях и санаторных оздоровительных лагерях круглогодичного действия, расположенных на территории РФ, продолжительностью пребывания 21-24 дня. Эти путевки оплачиваются в полном или частичном размере из расчета 400 руб. на одного ребенка в сутки; оздоровление детей в загородных стационарных детских оздоровительных лагерях не более чем 24 дня пребывания в период школьных каникул в порядке и на условиях, которые определяются Правительством РФ. В зависимости от установленных Правительством РФ условий эти путевки могут оплачиваться в полном или частичном размере.

Порядок полной или частичной оплаты детских путевок за счет средств ФСС РФ установлен Распоряжением Правительства РФ от 1.04.05 г. № 335-р «Об организации и проведении детской оздоровительной кампании 2005 года» (далее — Распоряжение № 335-р).

h2>Условия оплаты путевок

В соответствии с установленным порядком для оплаты путевок должны быть выполнены следующие условия:

1) в детские санатории могут направляться дети в возрасте от 4 до 14 лет (включительно), а в санаторные оздоровительные лагеря круглогодичного действия — до 15 лет (включительно). При этом максимальный размер оплаты стоимости путевки на одного ребенка в сутки в санаториях и санаторных оздоровительных лагерях, расположенных в районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, определяется с учетом этих районных коэффициентов;

2) при направлении в загородные стационарные детские оздоровительные лагеря срок пребывания детей должен быть не менее 7 дней — в период весенних, осенних, зимних школьных каникул и не более 24 дней — в период летних школьных каникул для детей школьного возраста до 15 лет (включительно).

При этом оплата путевок производится в размере до 50% средней стоимости путевки, установленной органами исполнительной власти субъектов РФ исходя из фактически сложившихся цен на путевки в такие лагеря, расположенные на территории этого субъекта РФ, и до 100% средней стоимости путевки для детей работников бюджетных организаций, финансируемых за счет средств бюджетов всех уровней, и организаций, финансовое положение которых не позволяет им оплачивать стоимость путевки в такие лагеря.

НДС

Ситуация: нужно ли организации начислить НДС при оплате и передаче путевок своим сотрудникам?

Ответ: нет, не нужно.

В данном случае работодатель не оказывает и не получает услуги. Передача сотруднику путевки, то есть документа, который подтверждает право воспользоваться такими услугами, реализацией не признается (ст. 39 НК РФ). А значит, у организации не возникает объекта налогообложения по НДС при оплате и передаче своему сотруднику путевки.

Аналогичная позиция изложена в письмах Минфина России от 3 июня 2014 г. № 03-07-11/26545, от 16 марта 2006 г. № 03-05-01-04/68 и постановлении Президиума ВАС РФ от 3 мая 2006 г. № 15664/05.

Если в бухучете затраты на приобретение путевки включены в состав прочих расходов, отразите постоянное налоговое обязательство (п. 7 ПБУ 18/02).

Пример отражения в бухучете и при налогообложении операций, связанных с приобретением и выдачей путевки. Организация на общем режиме приобрела путевку самостоятельно

18 мая 2015 года ООО «Альфа» приобрело путевку в санаторий для менеджера организации А.С. Кондратьева. Стоимость путевки составляет 23 400 руб., продолжительность отдыха – 21 день.

По решению учредителей стоимость путевки «Альфа» оплачивает за счет собственных средств.

22 июня 2015 года бухгалтер «Альфы» выдал путевку сотруднику организации.

В учете сделаны такие записи.

18 мая (получение путевки от продавца):

Дебет 50-3 Кредит 76

– 23 400 руб. – приобретена путевка для сотрудника организации;

Дебет 76 Кредит 51

– 23 400 руб. – оплачена стоимость путевки продавцу.

22 июня (выдача путевки сотруднику):

Дебет 73 Кредит 50-3

– 23 400 руб. – отражена стоимость путевки, выданной сотруднику;

Дебет 91-2 Кредит 73

– 23 400 руб. – списана стоимость путевки за счет собственных средств организации.

В июне бухгалтер начислил на стоимость путевки взносы на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний. Страховые взносы бухгалтер начислил по суммарному тарифу 30 процентов. Тариф для взносов на страхование от несчастных случаев и профзаболеваний составляет 0,2 процента. При этом в учете были сделаны проводки:

Дебет 91-2 Кредит 69 субсчет «Расчеты с ПФР»

– 5148 руб. (23 400 руб. × 22%) – начислены пенсионные взносы;

Дебет 91-2 Кредит 69 субсчет «Расчеты с ФСС по взносам на социальное страхование»

– 678,60 руб. (23 400 руб. × 2,9%) – начислены страховые взносы в ФСС России;

Дебет 91-2 Кредит 69 субсчет «Расчеты с ФФОМС»

– 1193,40 руб. (23 400 руб. × 5,1%) – начислены страховые взносы в ФФОМС;

Дебет 91-2 Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний»

– 46,80 руб. (23 400 руб. × 0,2%) – начислены взносы на страхование от несчастных случаев и профзаболеваний.

«Альфа» платит налог на прибыль ежемесячно, применяет метод начисления. Сумма, израсходованная организацией на приобретение путевки, не уменьшает ее налогооблагаемую прибыль. Поэтому 30 июня 2015 года бухгалтер «Альфы» отразил в учете постоянное налоговое обязательство:

Дебет 99 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 4680 руб. (23 400 руб. × 20%) – отражена сумма постоянного налогового обязательства со стоимости путевки, не уменьшающей налогооблагаемую прибыль.

В расходах при расчете налога на прибыль бухгалтер «Альфы» отразил страховые взносы в сумме 7066,80 руб. (5148 руб. + 678,60 руб. + 1193,40 руб. + 46,80 руб.).

Бухучет: выдача путевок

Порядок учета выдачи путевок, приобретенных (полученных) организацией, зависит от источников их оплаты:

- за счет средств сотрудника;

- за счет средств организации;

- за счет взносов на страхование от несчастных случаев и профзаболеваний.

Стоимость путевок, приобретенных организацией самостоятельно, можно списать либо за счет сотрудника, либо за счет собственных средств организации. Кроме того, стоимость (часть стоимости) путевок, приобретенных для детей сотрудников, может быть компенсирована за счет средств регионального бюджета.

Если стоимость путевки (ее часть) погашает сотрудник организации, в учете сделайте записи:

Дебет 73 Кредит 50-3

– отражена стоимость путевки, подлежащая возмещению за счет сотрудника;

Дебет 50 (70) Кредит 73

– внесена в кассу (удержана из зарплаты) стоимость путевки.

Если организация приобретает путевку за счет собственных средств, возможны два варианта. На оплату путевки можно направить нераспределенную прибыль текущего года или нераспределенную прибыль прошлых лет. Стоимость путевки включите в состав прочих расходов:

Дебет 73 Кредит 50-3

– отражена стоимость путевки, выданной сотруднику;

Дебет 91-2 Кредит 73

– списана стоимость путевки за счет прибыли текущего года.

Такие проводки нужно делать независимо от того, направлена на оплату путевки нераспределенная прибыль прошлых лет или текущего года (в т. ч. прибыль по итогам квартала, полугодия, девяти месяцев). Дело в том, что отражать подобные расходы с использованием счета 84 нельзя. Это будут прочие расходы, которые также влияют на финансовый результат организации. Соответственно, такие расходы нужно отразить по дебету счета 91-2. Аналогичные разъяснения приведены в письмах Минфина России от 19 декабря 2008 г. № 07-05-06/260 и от 19 июня 2008 г. № 07-05-06/138.

Пример отражения в бухучете операций, связанных с приобретением и выдачей путевки. Организация приобрела путевку самостоятельно. Стоимость путевки возмещается за счет нераспределенной прибыли

При распределении чистой прибыли за 2014 год на общем собрании акционеров ООО «Альфа» было принято решение зарезервировать 80 000 руб. для оплаты путевок сотрудникам в 2015 году. 18 мая 2015 года «Альфа» приобрела путевку в детский оздоровительный лагерь круглогодичного действия для ребенка менеджера организации А.С. Кондратьева. Стоимость путевки составляет 18 400 руб., продолжительность отдыха – 21 день.

22 мая 2015 года путевка была выдана Кондратьеву. Расчет стоимости путевки, оплаченной за счет нераспределенной прибыли, оформлен бухгалтерской справкой.

В учете организации сделаны следующие записи.

18 мая 2015 года (получение путевки от продавца):

Дебет 50-3 Кредит 76

– 18 400 руб. – приобретена путевка для ребенка сотрудника организации;

Дебет 76 Кредит 51

– 18 400 руб. – оплачена стоимость путевки продавцу.

23 мая (выдача путевки сотруднику):

Дебет 73 Кредит 50-3

– 18 400 руб. – отражена стоимость путевки, выданной сотруднику;

Дебет 91-2 Кредит 73

– 18 400 руб. – списана стоимость путевки за счет нераспределенной прибыли прошлых лет.

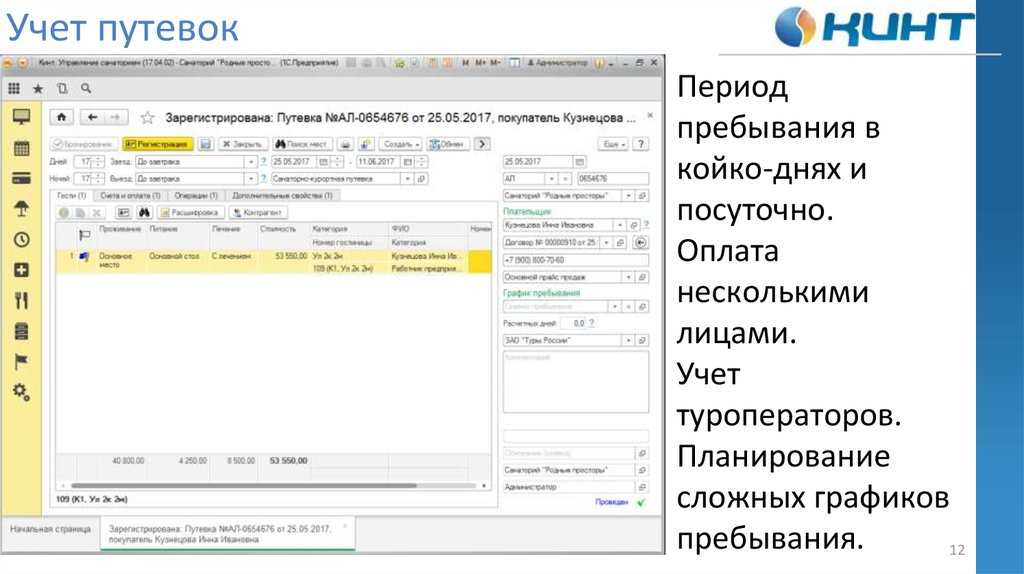

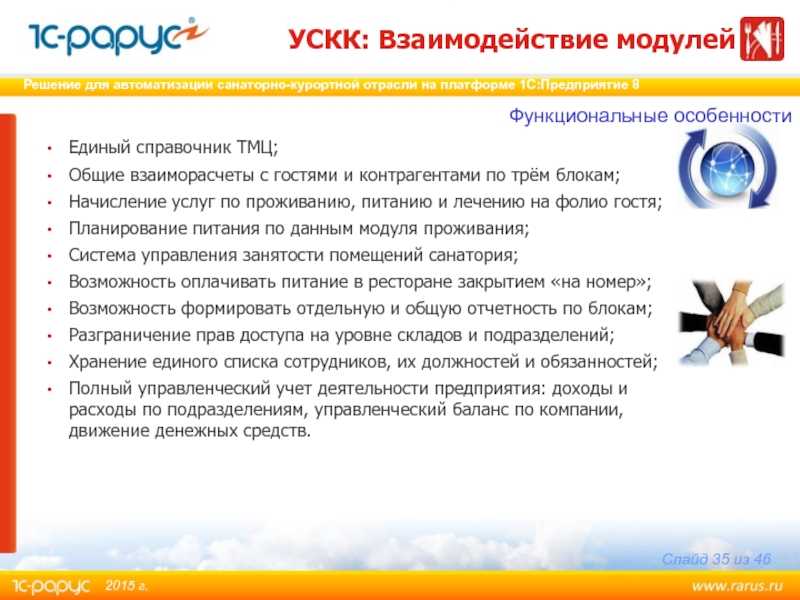

Слайд 35УСКК: Взаимодействие модулейЕдиный справочник ТМЦ;Общие взаиморасчеты с гостями и контрагентами по

трём блокам;Начисление услуг по проживанию, питанию и лечению на фолио гостя;Планирование питания по данным модуля проживания;Система управления занятости помещений санатория;Возможность оплачивать питание в ресторане закрытием «на номер»;Возможность формировать отдельную и общую отчетность по блокам;Разграничение прав доступа на уровне складов и подразделений;Хранение единого списка сотрудников, их должностей и обязанностей;Полный управленческий учет деятельности предприятия: доходы и расходы по подразделениям, управленческий баланс по компании, движение денежных средств.

Функциональные особенности

Автоматизация

Автоматизация санатория-профилактория ОАО «УМПО» проводилась компанией «Софт-портал» г. Уфа на базе программы «1С:Бухгалтерия 8».

При создании информационных баз санатория-профилактория и центральной бухгалтерии особое внимание было обращено на следующие моменты:

- использование в информационных базах единых настроек учетной политики, единого плана счетов;

- передача единых справочных данных и данных оборотно-сальдовых ведомостей в электронном виде между центральной бухгалтерией и санаторием-профилакторием;

- максимальное использование функционала типового решения.

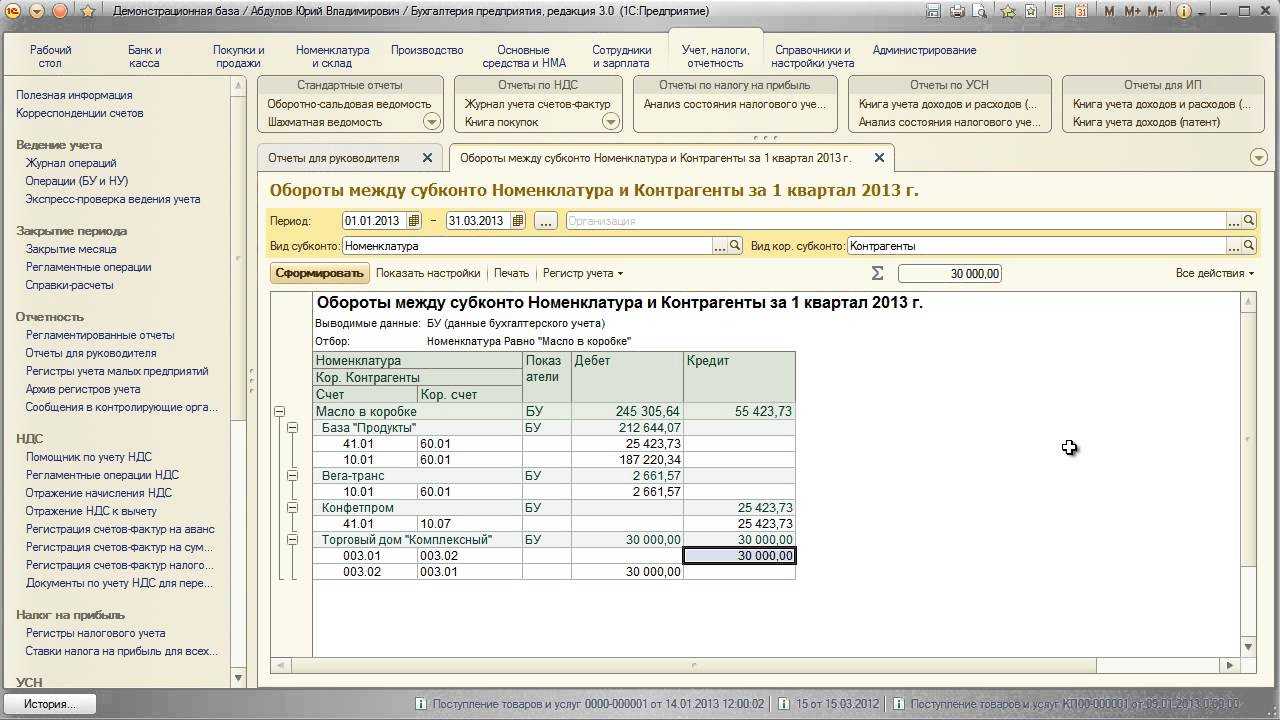

Для хранения списка путевок используется справочник «Номенклатура», где заносится информация о коде и наименовании путевки, для путевок санатория-профилактория указывается ставка «Без НДС».

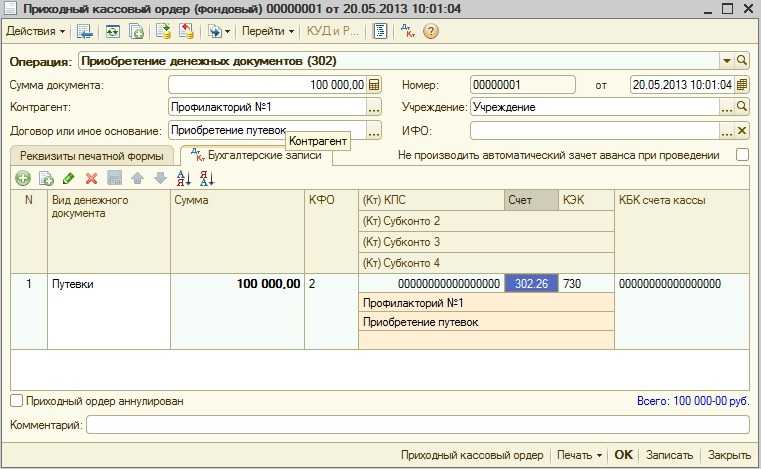

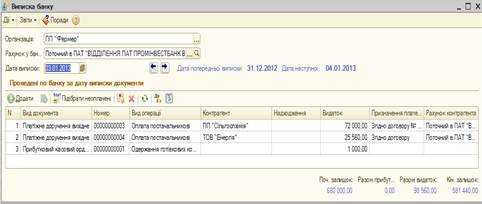

Оплата за путевку в кассу вводится через документ «Приходный кассовый ордер» (рис. 1). В документе указывается «Вид операции» — «Оплата от покупателя», выбирается статья денежных средств «Оплата за путевку на санаторно-курортное лечение», распечатывается приходный кассовый ордер.

Рис. 1. Документ «Приходный кассовый ордер».

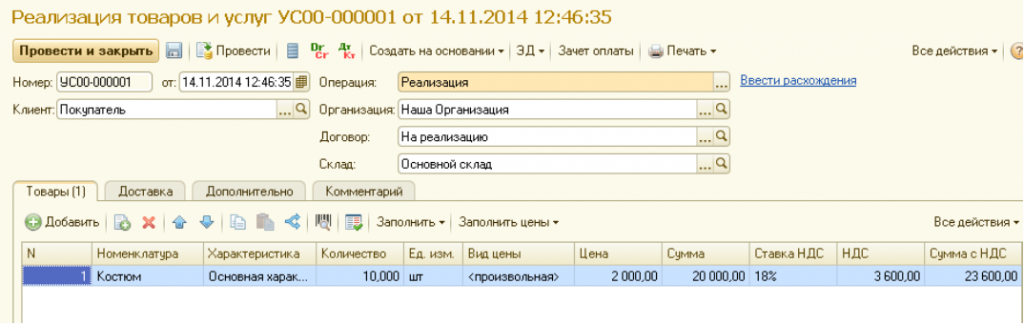

Для отражения реализации путевки санатория-профилактория своим работникам и сторонним покупателям используется документ «Реализация товаров и услуг» (рис. 2). Все проводки по реализации, в том числе по зачету оплаты покупателя, документ формирует автоматически.

Рис. 2. Документ «Реализация товаров и услуг».

Непосредственно из этого документа можно одним нажатием кнопки быстро сформировать счет-фактуру, тут же его провести и, при необходимости, распечатать.

Для учета хозяйственных операций, в которых присутствует счет 79, в программе можно использовать ручные проводки. Но для удобства работы пользователей был разработан новый документ «Авизо универсальное», в табличной части которого можно указать входящие и исходящие хозяйственные операции.

Документ «Авизо универсальное» содержит следующие реквизиты: наименование документа; дата и номер составления; наименование подразделения, от имени которого составлен документ; наименование подразделения, для которого составлен документ; счет бухгалтерского учета; содержание операции; измерители хозяйственной операции в натуральном и денежном выражении; ФИО ответственного за совершение хозяйственной операции и правильность ее оформления.

Документ «Авизо универсальное» (рис. 3) используется в санатории-профилактории для формирования проводок по 79 счету.

Рис. 3. Документ «Авизо универсальное».

Для формирования проводок по закрытию счета 29 был разработан новый документ «Общее закрытие счетов» (рис. 4).

Рис. 4. Документ «Общее закрытие счетов».

Передача данных санатория-профилактория в информационную базу центральной бухгалтерии производится с помощью процедуры выгрузки данных.

В настоящее время начаты работы по автоматизации центральной бухгалтерии ОАО «УМПО». Работы планируется выполнить до конца 2007 года.

|

Слайд 7Функциональные преимуществаВладельцу бизнеса — возможность повысить доходность и подконтрольность бизнеса. Руководству

предприятия — возможности для анализа, планирования и гибкого управления финансами и ресурсами компании для повышения эффективности и доходности предприятия. Менеджерам предприятия — инструменты, позволяющие повысить эффективность ежедневной работы по своим направлениям; Работникам учетных служб предприятия — средства для автоматизированного ведения оперативного учета в удобном современном интерфейсе платформы «1С:Предприятие 8.2».Бухгалтерам — возможность ведения всей первичной документации, своевременный оперативный учет, калькуляции, расчет себестоимости; выгрузки в регламентированный учет.

Зачем и кому нужна программа

Слайд 6Функциональные преимуществаВсе функции доступны из специальных АРМ (автоматизированное рабочее место), что

облегчает управление системойКаждому пользователю – свой настраиваемый интерфейс;Вывод оперативной статистической информации на информационное табло пользователя (загрузка номерного фонда, количество заездов и выездов на день и т.п);Единая информация о госте по всей системе;CRM блок для учета взаимоотношений с клиентами и контрагентами;Оперативное управление номерным фондом с помощью интерактивной «шахматки»;Единая система денежных взаиморасчетов по 3 блокам;Планирование питания по данным загрузки отеля; В программе используется единый для всех блоков номенклатурный справочник. Ведется учет отельных услуг, блюд, полуфабрикатов, товаров, медицинских услуг и медикаментов, исследований и процедур;Более 100 различных отчетов в системе;Управленческий учет: доходы и расходы, денежные средства, управленческий баланс;Работа со специализированным оборудованием.Разграничение прав доступа на уровне подразделений;Обмен данным с фронт-офисными и бухгалтерскими системами;

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 19 июня | 76.09 | 51 | 80 000 | 80 000 | Оплата путевки | Списание с расчетного счета — Оплата поставщику | |

| 19 июня | 006 | 80 000 | Поступление путевок | Операция, введенная вручную | |||

| 19 июня | 91.02 | 76.09 | 80 000 | 80 000 | Отражение затрат на приобретение путевок в БУ | Операция, введенная вручную | |

| 20 июня | 006 | 80 000 | Выдача сотруднику путевок | Операция, введенная вручную | |||

| 20 июня | 91.02 | 76.09 | 5 000 | Списание затрат на путевки, не учитываемые в НУ | Операция, введенная вручную | ||

| 91.02 | 76.09 | 18 000 | Признание затрат на путевки в НУ из расчета ФОТ на 31 мая | ||||

| 76.01.9 | 76.09 | 57 000 | Отражение затрат на путевки для автоматического нормирования в НУ | ||||

| 30 июня | 26 | 70 | 50 000 | Начисление оплаты труда | Начисление зарплаты | ||

| 70 | 68.01.1 | 16 900 | Удержание НДФЛ (в т. ч. из сумм путевки) | ||||

| 26 | 69.11 | 210 | Начисление взносов на травматизм | ||||

| 26 | 69.09 | 31 500 | Начисление взносов | ||||

| ежемесячно | |||||||

| 30 июня | 26 | 76.01.9 | 7 990,65 | 7 990,65 | Учет затрат на путевки в НУ | Закрытие месяца — Списание расходов будущих периодов | |

| 30 июня | — | — | 3 600 | Нормирование расходов на добровольное медицинское страхование и путевки | Закрытие месяца — Расчет долей списания косвенных расходов | ||

| 30 июня | 90.08.1 | 26 | 3 600 | 3 600 | Признание затрат на путевки в составе косвенных расходов НУ | Закрытие месяца — Закрытие счетов 20, 23, 25, 26 | |

| по окончании налогового периода | |||||||

| 31 декабря | 84.02 | 26 | 32 340 | Списание непризнанных расходов в убыток | Закрытие месяца — Закрытие счетов 20, 23, 25, 26 | ||

| 90.08.1 | 26 | 3 180 | 3 180 | Признание затрат на путевки в составе косвенных расходов НУ |

Страховые взносы

Существует вероятность того, что налоговики будут возражать против исключения такой компенсации из расчетной базы по страховым взносам (в норме Закона № 212-ФЗ и НК РФ говорится о компенсациях, установленных российским законодательством).

Однако есть судебная практика, когда суд признает компенсацию, установленную местной властью, компенсацией, предусмотренной законодательством РФ (см. постановление ФАС Уральского округа от 20.11.13 г. № Ф09-5634/13).

При этом судьи отметили, что, возмещая сотрудникам часть стоимости детских путевок, компания выполнила требования местного законодательства о компенсации работникам таких расходов.

Кроме того, спорные выплаты не являются элементами оплаты труда, не обладают признаками заработной платы, их размер не зависит от сложности, количества и качества выполняемой работы или от стажа работника.

Частичное возмещение стоимости детских путевок носит разовый характер и является способом социального партнерства государства (в лице муниципалитета), работодателя и родителей ребенка.

Слайд 27оказание медицинских услуг (процедуры, лабораторные исследования, выписывание рецептов) гостям санатория;электронная медицинская

карта на каждого гостя;отслеживание истории болезни пациентов в разрезе случаев обращений (в т.ч. динамики изменений показателей и анализов пациентов);использование собственных стандартных планов лечения пациентов в виде подробных типовых шаблонов;учет медикаментов и лекарственных средств;автоматическое списание расходных материалов при выполнении процедур и анализов;планирование работы подразделений, медицинского персонала, кабинетов и других ресурсов;управление загрузкой специалистов, кабинетов и очередью пациентов;лечебный и финансовый контроль деятельности предприятия;контроль загрузки кабинетов и специалистов;взаиморасчеты с пациентами и контрагентами.

Функциональные преимущества

Модуль «Медицинские услуги»