Как вести производственный учет в 1С 8.3

Расчет себестоимости в 1С:Комплексная автоматизация 2.4

В 1С:Комплексная автоматизация 2.4 себестоимость определяется ежемесячно и состоит из:

- Стоимости материалов, работ, товаров по ценам закупа, НДС, включенного в стоимость;

- Дополнительных расходов, отнесенных на себестоимость;

- Сдельной заработной платы и страховых взносов, включенных в стоимость продукции;

- Постоянных постатейных статей затрат, которые отнесутся на производственные затраты;

- Переменных постатейных статей затрат, которые отнесутся на производственные затраты.

Номенклатурные затраты

Эти затраты проводятся документами «Передача материалов в производство», «Производство без заказа» и «Приобретение товаров и услуг». Затраты состоя из номенклатуры с видом товары и работа.

Номенклатурные затраты раскидываются по правилу, по этапам заказов, по партиям производства, на расходы. Являются прямыми затратами. Могут отражаться в незавершенном производстве.

Затраты могут распределяться по весу, объему и количеству материалов, количеству, объему, весу и плановой стоимости продукции, по количеству и нормативу списания работ.

Особенность этой программы заключается в том, что мы можем варьировать это распределение, указывать, на какие виды продукции, материалов необходимо распределить, а также на какие подразделения. Возможность установить отбор.

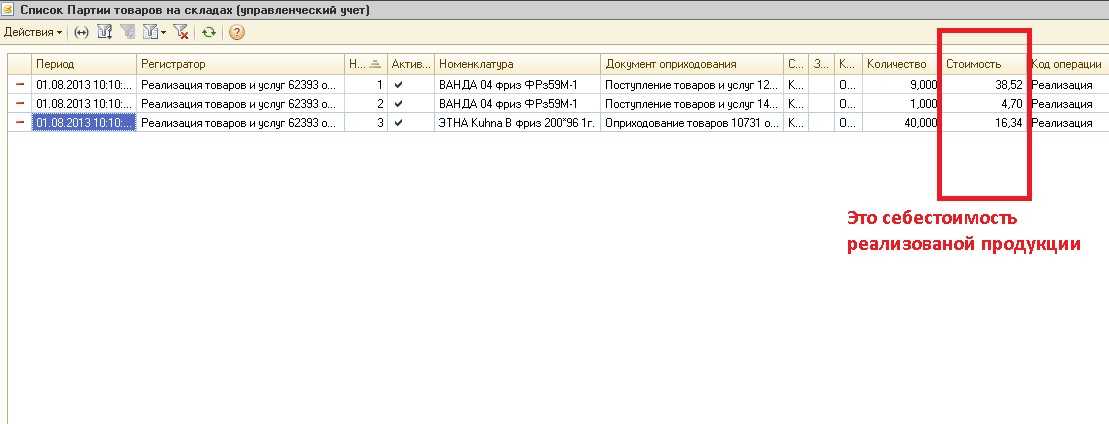

Документ «Списание затрат на выпуск» позволяет считать стоимость с издержками в разрезе партий выпуска, а не котловым методом.

Постатейные расходы

Перечень затрат заводится в справочнике статей расходов, затраты подразделяются по варианту отнесения: на себестоимость товаров, на фин. результат, на расходы будущих периодов, на производственные затраты, на внеоборотные активы (основные средства).

Для расчета стоимости продаж с издержками нас будут интересовать расходы на себестоимость товаров. Для расчета себестоимости продукции – производственные затраты. Расходы с другими видами в этот показатель не входят.

Статьи по себестоимости товаров могут быть с распределением по количеству, объему, себестоимости и весу номенклатуры.

Для статей на производственные затраты можно указывать правила для подразделения, предприятия, для статьи расхода. Списание можно устанавливать по-разному, можно устанавливать отбор по видам продукции и подразделениям.

Постатейные затраты фиксируются в информационной базе следующими документами: поступление товаров и услуг, поступление услуг и прочих активов, авансовый отчет, внутреннее потребление, отражение зарплаты в финучете, амортизация.

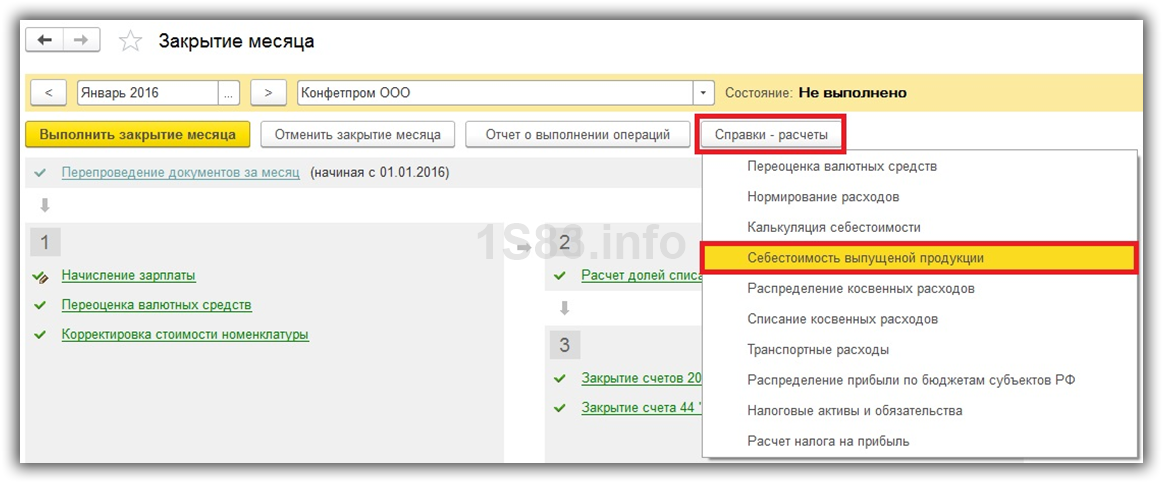

Далее обработкой закрытия месяца выполняются все регламентные операции и рассчитывается результат.

Чтобы узнать себестоимость продукции, необходимо открыть отчет «Анализ себестоимости выпущенной продукции».

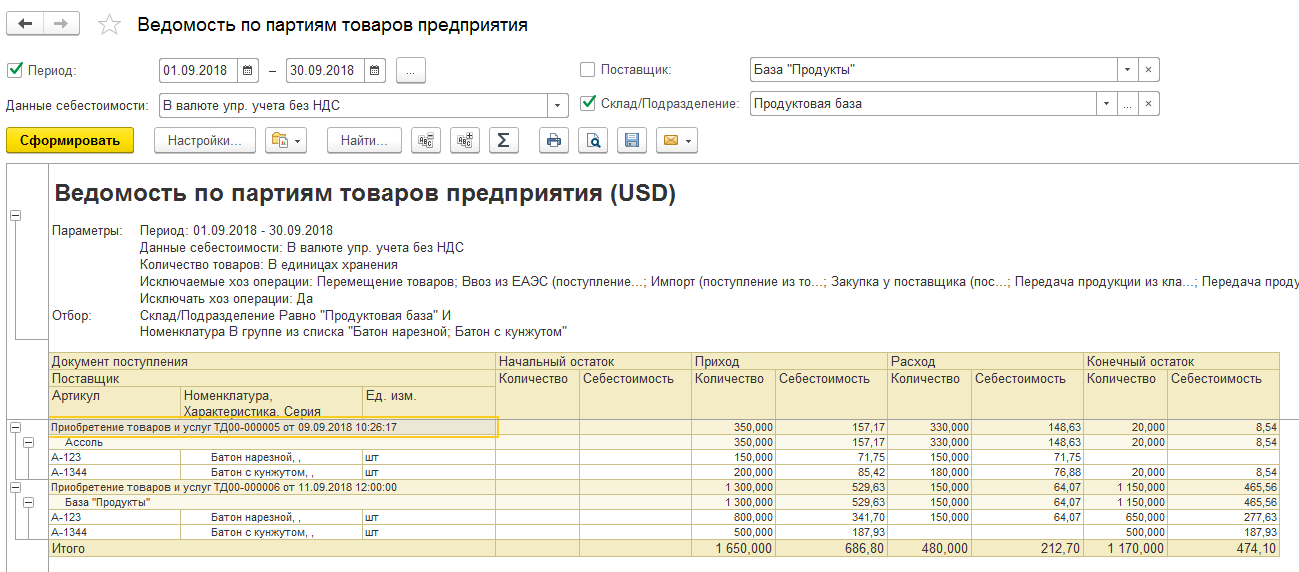

По товарам и дополнительным расходам можно посмотреть отчетом «Валовая прибыль предприятия» и «Себестоимость товаров организаций», «Ведомость по партиям товаров предприятия». Находятся эти отчеты в разделе продажи и финансовый учет соответственно.

Для контроля состояния учета в информационной базе можно воспользоваться «сверкой данных партионного учета и себестоимости», «сверкой остатков оперативного учета и себестоимости».

Постатейные расходы можно посмотреть отчетом «доходы и расходы предприятия».

Особенность и главное отличие программы 1С:Комплексная автоматизация состоит в объединении трех контуров учета: бухгалтерии, зарплаты, торговли. Это позволяет использовать одну программу вместо трех и вести в одной информационной базе и управленческий, и налоговый учет. При этом возможность расчета себестоимости выпуска здесь более расширена по сравнению с 1С:Бухгалтерия.

Учет производства в программе «1С»: выпуск продукции

За заданные параметры учета хозяйственных операций в рамках выпуска товаров в «1С» отвечает, в частности, закладка «Выпуск продукции».

По данной закладке, например, можно установить рабочий алгоритм выпуска продукции, который может осуществляться:

- с применением счета 40 (при этом производится фиксация отклонений учетных цен от фактических);

- без применения счета 40 (при этом отклонения не фиксируются).

Если выпуск товаров на предприятии многопередельный, то в указанной закладке можно задать последовательность применяемых фирмой переделов. Но можно также доверить данную процедуру программе — в этом случае следует выбрать опцию «Определяется автоматически» в окне «Выпуск продукции».

Программа «1С» позволяет осуществлять ежедневный учет выпуска продукции посредством документа «Отчет за смену» (доступен в разделе «Производство»). Данный инструмент автоматически сформирует необходимые проводки с использованием корреспонденций основных счетов, применяемых в целях учета готовой продукции: 43, 40, 20.

Готовый отчет за смену может включать сведения:

- об организации;

- складе, на который направляется готовая продукция;

- подразделении, в котором произведены товары;

- конкретных видах выпущенной продукции (их наименования, цену, сумму, спецификацию, счет бухучета, номенклатурную группу).

Важный аспект учета выпуска продукции — отражение в регистрах программы сведений о ТМЦ, израсходованных в ходе производства. В «1С» процедура их списания может осуществляться с применением заранее внесенных в базу технологических карт.

В техкартах может определяться, в частности, то, какой объем конкретных видов сырья должен применяться в целях изготовления заданного объема заданного готового продукта. При формировании отчета по выпуску соответствующего готового продукта «1С» автоматически, по данным техкарт, спишет в расход все указанные в карте виды сырья, израсходованные на выпуск данного продукта, в количестве, предусмотренном технологией, по стоимости, порядок расчета которой заложен в программу в соответствии с учетной политикой.

Отчет «Полный анализ себестоимости реализованной продукции» для 1С:ERP (ЕРП), 1С:КА, 1С:ERP УХ

Данный отчет показывает себестоимость реализованной продукции в разузлованном виде, как с выделением входящих в нее полуфабрикатов любых уровней, так и свернутый до статей затрат и материалов, видов работ. Отчет работает независимо от метода оценки стоимости товаров и подходит для любых производственных компаний с многопередельным производством. Отчет можно использовать как в типовой 1С:ERP, так и в отраслевых решениях на ее базе (например, 1С:ERP Управление птицеводческим предприятием, Молокозавод и т.д.).Отчет подходит для анализа затрат на гособоронзаказы ГОЗ.

70000

38500 руб.

13

Предварительная настройка программы

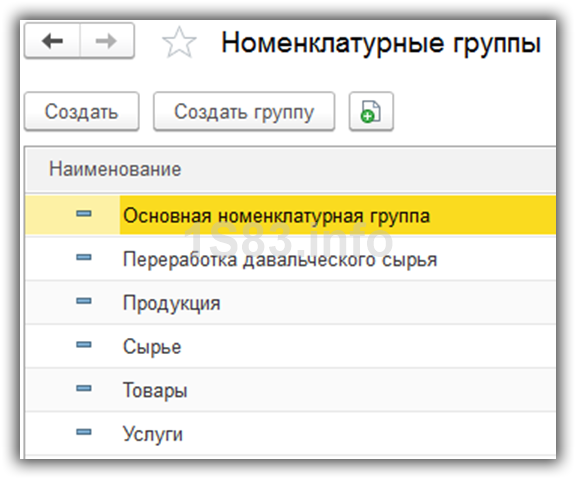

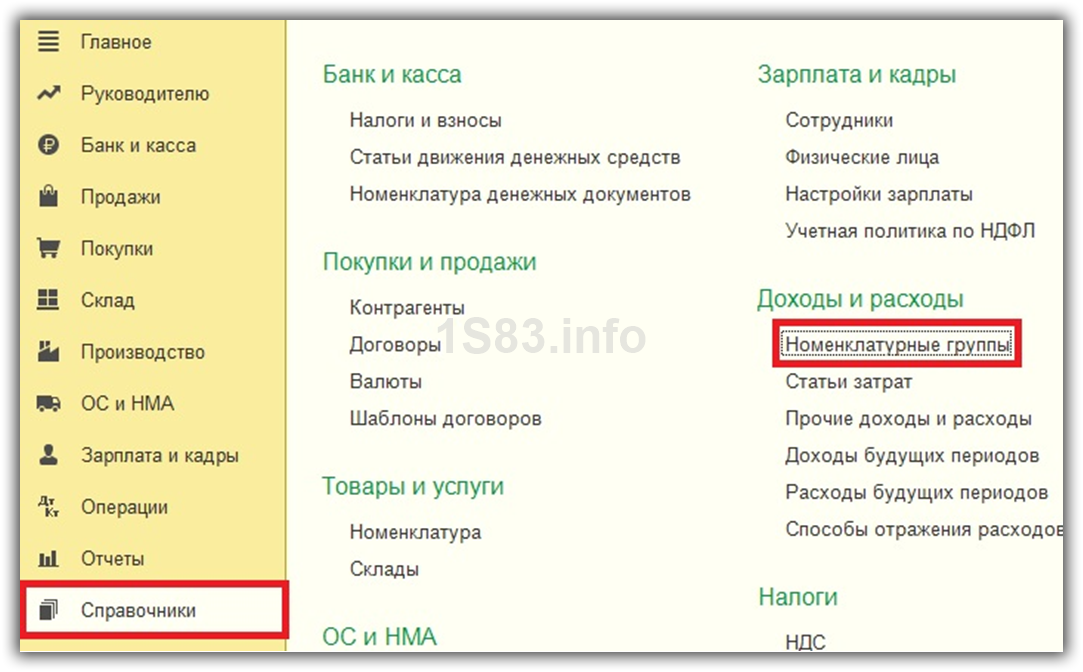

Номенклатурные группы

Программа 1С Бухгалтерия 3.0 ведет калькуляцию себестоимости по номенклатурным группам. Вы можете создавать их самостоятельно, включая в них какие угодно номенклатурные позиции.

Номенклатурные группы находятся в разделе «Справочники».

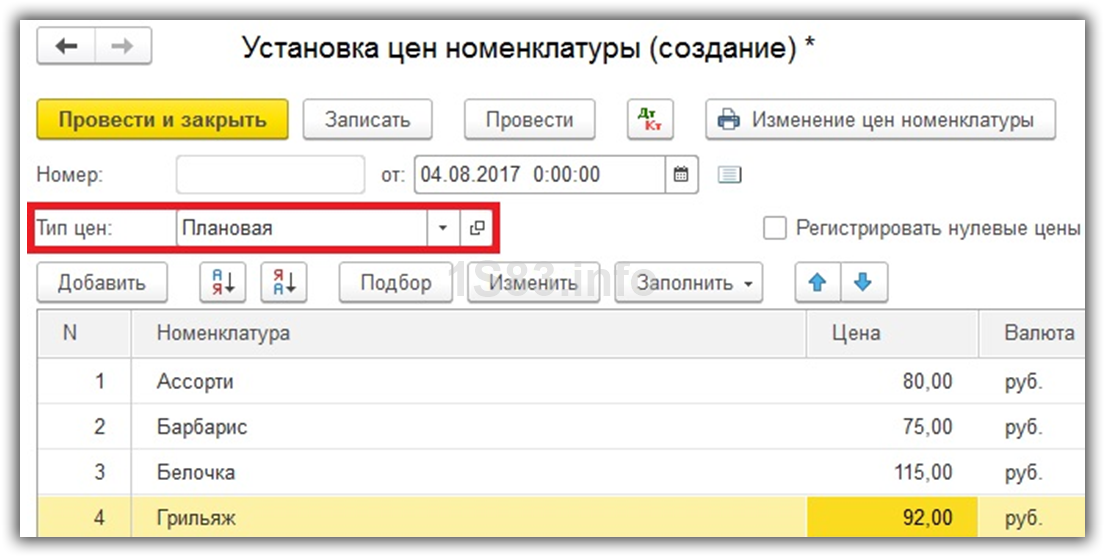

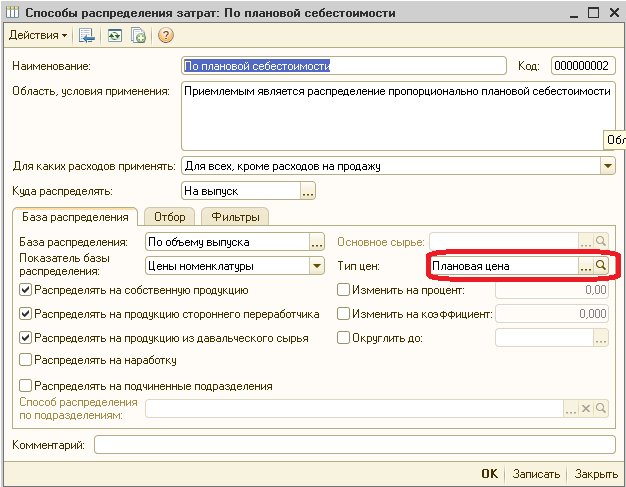

Плановые цены

В связи с тем, что затраты на себестоимость программа 1С распределяет пропорционально плановой себестоимости, ее так же нужно задать.

Отразить это можно при помощи установки цен номенклатуры. Этот документ расположен в разделе «Склад»

Обратите внимание, что при заполнении данного документа в шапке вы должны выбрать отдельный от других тип цен. Вы можете создать его самостоятельно и указать любое название

В рамках нашего примера имя будет «Плановая».

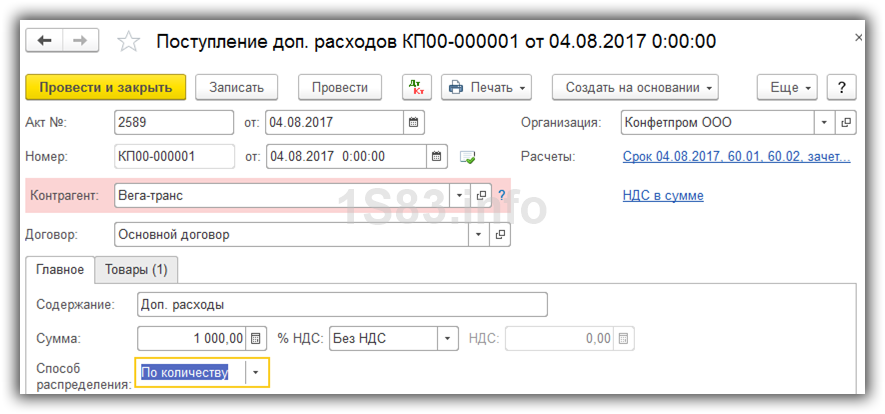

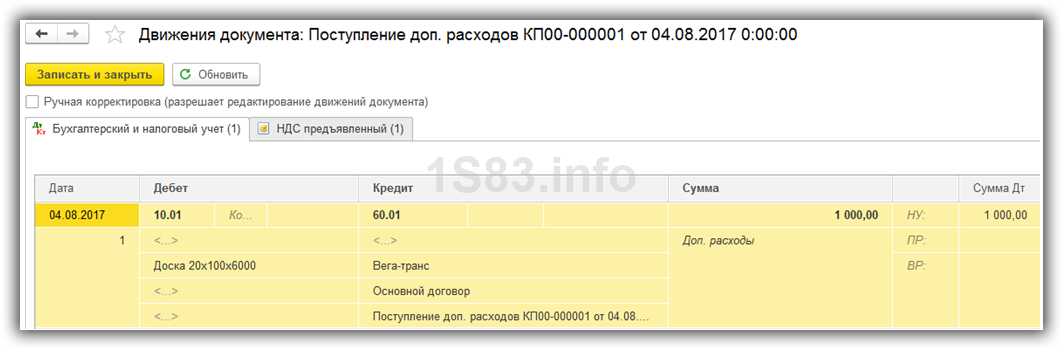

Дополнительные расходы

Обратите внимание, что 1С рассчитывает не только себестоимость готовой продукции, но и стоимость материалов. Предположим, мы купили кубометр досок 20х100х6000 за 6 000 рублей

Итого мы получили 83 доски, стоимостью 72,29 рубля. Но так же мы заплатили 1 000 за доставку (кроме доставки могут быть и другие расходы). В итоге получается, что стоимость кубометра увеличится до 7 000, и одна доска будет стоить 84,34 рубля

Предположим, мы купили кубометр досок 20х100х6000 за 6 000 рублей. Итого мы получили 83 доски, стоимостью 72,29 рубля. Но так же мы заплатили 1 000 за доставку (кроме доставки могут быть и другие расходы). В итоге получается, что стоимость кубометра увеличится до 7 000, и одна доска будет стоить 84,34 рубля.

Все это можно отразить в программе документом поступление доп. Расходов (раздел «Покупки»).

В рамках нашего примера мы распределили дополнительные расходы только на доски, но вы можете указать несколько различных товаров на одноименной вкладке документа. В таком случае указанная сумма дополнительного расхода распределится по всем товарам. Распределение будет производиться либо «По количеству» либо «По сумме» (указывается на вкладке «Главное» данного документа).

Ежемесячно обработкой «Закрытие месяца» производится операция «Корректировка стоимости номенклатуры», которая рассчитывает стоимость материалов до подсчета себестоимости ГП.

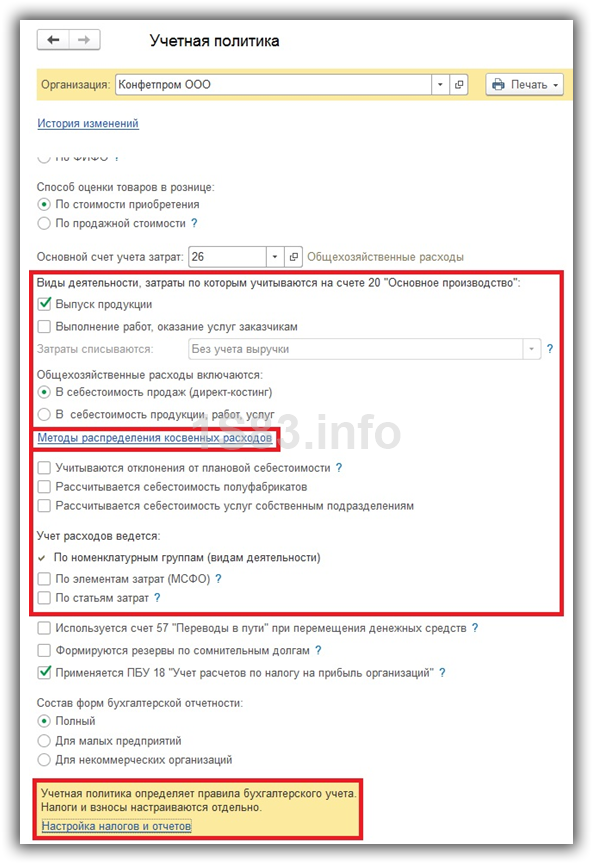

Учетная политика

Если ранее вы не настраивали учетную политику в 1С 8.3 для калькуляции, либо не уверены в полноте проведенной настройки, советуем проверить все эти данные. Она расположена в разделе «Главное».

Здесь вам нужно корректно указать методы распределения расходов, виды деятельности, затраты по которым учитываются на 20 счете и прочие настройки. Так же в самом низу формы перейдите по гиперссылке «Настройка налогов и отчетов» и настройте налог на прибыль.

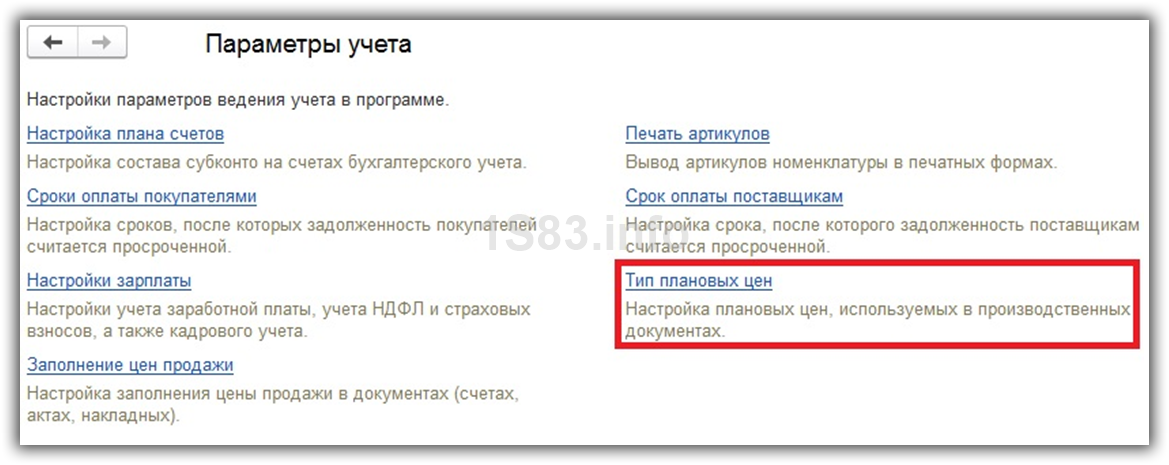

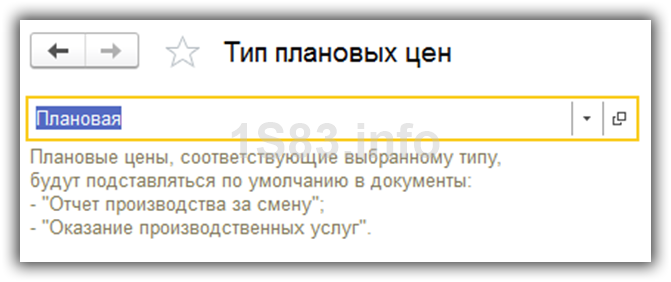

Параметры учета

Ранее мы создавали документ установки цен. Тип цен вы должны были создать самостоятельно, задав произвольное имя. Теперь мы должны указать, что именно созданный тип цен является плановым.

Перейдите в параметры учета, которые находятся так же в разделе «Главное». Далее, в открывшемся окне перейдите по гиперссылке «Тип плановых цен».

Выберите именно ту, которую использовали при установке плановых цен ранее.

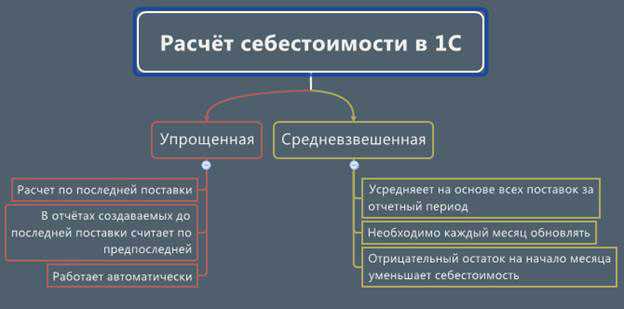

В чём разница между средневзвешенным и упрощенным учетом себестоимости?

На схематической таблице ниже показаны основные различия между двумя способами формирования. Выбирайте тот, который вам больше подходит.

Если у тебя всё нормально с остатками и регулярно проводите инвентаризацию в 1С, то выбирайте средневзвешенный способ.

Этот способ даст максимальную точность в расчётах, ведь будет учитывать товарный остаток и поступления партий большего размера будут существеннее влиять на формирования себестоимости продукции, чем маленькие поставки того же самого товара.

Может пригодитьсяПошаговая инструкция по созданию наборов упаковок в 1С и печатью штрих кодов. Это позволяет ускорить процесс продажи товаров, у которых нет собственных штрих кодов, а также наборы из нескольких товаров.

Принцип вычисления себестоимости при средневзвешенном расчете

Опишу основные принципы, которые надо понимать, при выборе данного способа расчета:

Каждый месяц на странице «Расчёт и установка себестоимости» надо выполнять новый расчёт себестоимости для новых поступлений товаров.

Можно настроить выполнение по регламентному заданию, но я не углублялся в это и делал в ручную, так как постоянно надо все просматривать глазами и искать ошибки. К примеру, может быть отрицательный остаток на какие-нибудь сухарики и тогда все расчеты будут некорректны, себестоимость будет занижена.

Если за текущий месяц было новое поступление товара, то для этой номенклатуры формируется себестоимость заново. Если нет, то соответственно и не считает, а берет из прошлого месяца.

Средневзвешенная актуальна только в том случае, когда актуальны остатки магазина. Если остатки на начало месяца больше или меньше, то уже калькуляция себестоимости продаж будет не корректна. Поэтому в конце каждого месяца необходима инвентаризация.

Все некорректные остатки (отрицательные и положительные) необходимо выравнивать на конец прошлого месяца

Это важно, так как в текущем месяце себестоимость будет вычисляться по закупочным ценам вне зависимости от остатка (положительный или отрицательный), а вот если на конец прошлого месяца у вас был отрицательный остаток, то себестоимость будет не верной. Если остатки пляшут, то можно выравнивать с помощью поступления (для недостачи) и списания (для излишек)

Автоматизировать это можно с помощью загрузки данных из Excel, о котором я напишу ниже.

Как выровнять остатки в 1С и исправить расхождения на складе?

Принцип выравнивание достаточно прост. Создаете отчёт по остаткам на последний день предыдущего месяца (Склад — Отчёты склада). Далее сохраняете отчёт в Excel файл:

Как уже писал выше, любые расхождения остатков номенклатуры губительны для корректности вычисления себестоимости. Но в первую очередь надо убрать недостачу, так как чаще всего она появляется из-за невнимательности, к примеру, не была занесена какая-нибудь накладная, а товар фактически присутствует.

Из скаченного файла берем позиции с отрицательным остатком, меняем авто заменой в Excel на положительный остаток и загружаем через обработчик, как поступление в тот же день, на который мы создавали отчёт по остаткам склада.

«1С:Бухгалтерия 8» (ред. 3.0): как настроить перечень прямых расходов для целей налогообложения прибыли (+ видео)?

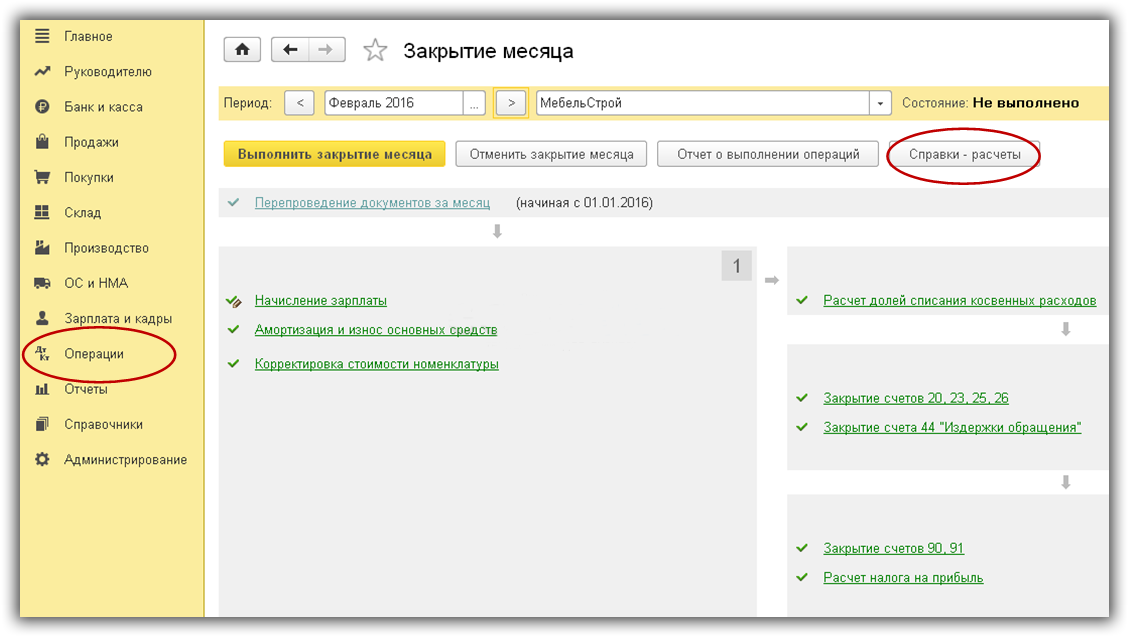

Регламентные процедуры

Перед расчетом фактической себестоимости продукции в системе 1С Бухгалтерия 8 должны быть произведены следующие регламентные процедуры (в документе «Закрытие месяца»):

- Начисление амортизации ОС и НМА.

- Погашение стоимости спецодежды.

- Списание расходов будущих периодов.

- Корректировка стоимости списанных материально-производственных запасов.

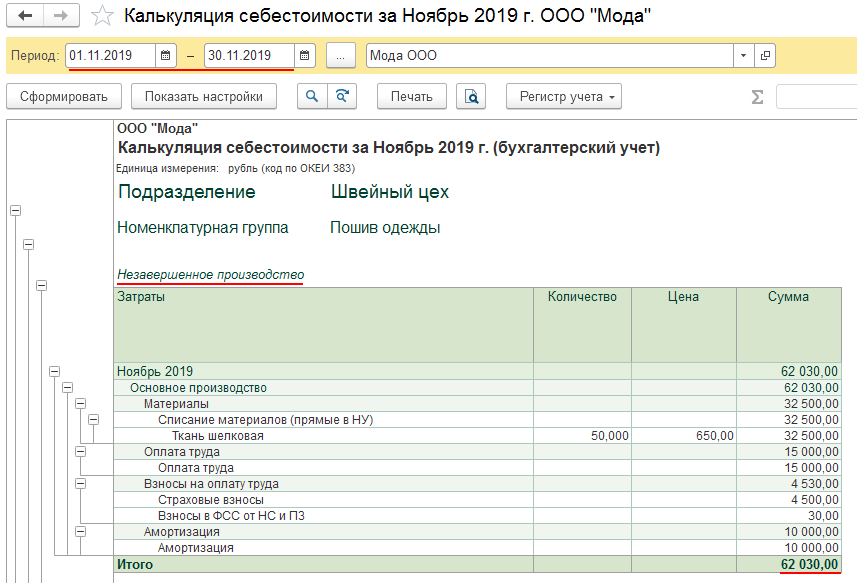

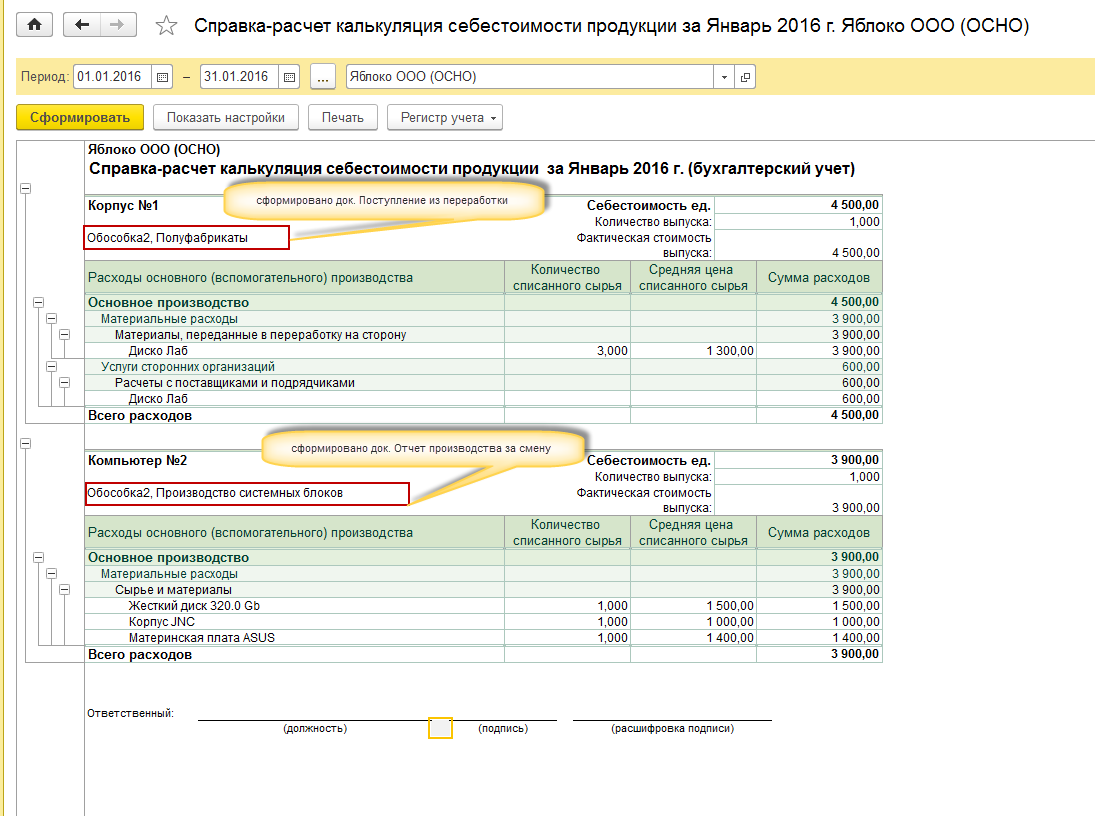

Кроме этого, необходимо провести инвентаризацию и оценку остатков незавершенного производства. Результаты инвентаризации необходимо занести в систему 1С: Бухгалтерия 8 (документом «Инвентаризация незавершенного производства») для того, чтобы расходы, отнесенные к незавершенному производству, не были учтены при формировании продукции (работ, услуг), выпущенной в текущем месяце. Документ формируется по каждому подразделению, и, несмотря на то, что проводок документ не формирует, данные, указанные в нем, учитываются при расчете себестоимости продукции (работ, услуг).

Учет продуктов питания и калькуляция блюд в программе для общепита

Сопутствующие документы Данные калькуляционной карточки заносятся в реестр калькуляций. Каждая изданная и подписанная бумага должна там числиться, даже если она вступала в силу ненадолго. Также для продуктовых раскладок будут полезны:

- заказ-калькуляция;

- план-меню (ОП-2);

- требование в кладовую (ОП-3).

Основанием для ОП-1 при этом должны служить документы складского учета.

Фактический расход продуктов должен совпадать с указанным в бумагах. Практический опыт показывает, что соблюдать стандартные (идеальные) условия для хранения и переработки продукции получается очень редко. Если производится какая-либо корректировка, то информация об этом указывается в документе.

К сожалению, в 1С и других стандартизированных программах по бухгалтерскому учету нет возможности составления калькуляционных карт.

Корректный учет затрат

Начнем с того, что одной из самых часто встречающихся ошибок при расчете себестоимости является изначально неправильная организация учета расходов в разрезе статей затрат, мест их возникновения и видов деятельности. Давайте рассмотрим затратные счета с подробным описанием того, как будет происходить их распределение.

Расходы основного и вспомогательного производства (счет учета 20, 23) будут распределены при закрытии месяца между произведенной продукцией и незавершенным производством.

Общехозяйственные и общепроизводственные расходы распределяются в конце месяца на счет 20 (общехозяйственные также могут распределяться на счет 90.08 при выборе в настройках учетной варианта «По методу директ-костинг

») на конкретный участок в зависимости от базы распределения. Варианты всех возможных баз для распределения затрат, доступных в «1С:Бухгалтерии 8», ред. 3, с пояснениями приведены в таблице 1.

Таблица 1. Варианты баз для распределения затрат

|

База распределения |

Описание |

|

Плановая себестоимость выпуска |

Пропорционально плановой стоимости выпущенной продукции, оказанных услуг. |

|

Объем выпуска |

Согласно количеству выпущенной в текущем месяце продукции или оказанных услуг. |

|

Материальные затраты |

Согласно материальным затратам, отраженных на статьях с видом НУ «Материальные расходы». |

|

Отдельные статьи прямых затрат |

Пропорционально прямым затратам, по статьям затрат, указанным в отдельном списке. |

|

Оплата труда |

Согласно расходам на оплату труда основных производственных рабочих. |

|

Прямые затраты |

Пропорционально прямым затратам: для бухгалтерского учета – затраты основного и вспомогательного производства, для налогового учета – прямые расходы основного и вспомогательного производства, прямые общепроизводственные расходы. |

|

Распределение происходит пропорционально выручке от реализации. |

Методы распределения затрат в программе производятся в настройках учетной политики («Главное

» – «Учетная политика

»).

Указание методов распределения косвенных расходов.

Коммерческие расходы (счет 44) при закрытии месяца будут списаны на счет 90.7 «Расходы на продажу» пропорционально выручке от реализации.

В течение отчетного периода расходы фиксируются в программе следующими документами:

«Требование-накладная

»;

«Поступление товаров и услуг

» (закладка «Услуги

»);

«Авансовый отчет

» (закладка «Прочее

»).

«Отражение зарплаты в регламентированном учете

».

Стоимость, по которой происходит списание МПЗ в производство, рассчитывается в соответствии с тем, какой именно вариант мы указали в учетной политике:

согласно методу «ФИФО»;

согласно методу «по средней».

Услуги, оказанные сторонней организацией, и прочие нематериальные расходы относятся на производственные затраты в той оценке, которая указана пользователем в документе.

Калькуляция себестоимости готовой продукции в «1с:бухгалтерии 8»

Калькуляция продуктов питания — один из основных элементов процесса ценообразования на предприятии общепита. В этой статье мы расскажем как быстро и просто составить калькуляцию блюда с помощью программы 1С:Предприятие 8. Общепит. Калькуляция блюд в общественном питании осуществляется особым образом, отличным от прочих сфер деятельности.

Объясняется это тем, что предприятия общепита занимаются не только изготовлением продуктов питания, но и их реализацией. Программа 1С:Общепит автоматизирует процесс составления калькуляции блюда, что значительно упрощает работу бухгалтера-калькулятора и позволяет избежать ошибок при калькуляции продуктов питания. Состав блюда и технология его приготовления в программе хранятся в документе Рецептура.

Рецептура служит для хранения калькуляций по приготовлению блюд и заготовок, по разделке товаров и разукомплектации блюд.

Блог о продажах, маркетинге и клиентском сервисекомпания смарт капитал инвест

Кроме того, можно формировать отчет, разворачивая каждый передел вплоть до ингредиента или учитывая только переделы первого уровня. Контрольный расчет расхода продуктов. Отчет предназначен для анализа расхода продуктов за период в виде унифицированной формы ОП-17 Контрольный расчет продуктов. Позволяет получить информацию о расходе продуктов за выбранный период. Данная форма предоставляет возможность формирования отчета как по нормативному составу, то есть «Рецептурам», так и по фактическим движениям регистра «Производство». Кроме того, можно формировать отчет, разворачивая каждый передел вплоть до ингредиента или учитывая только переделы первого уровня. Расход продуктов. Отчет предназначен для анализа расхода ингредиентов в производстве блюд за определенный период.

Данные о расходе ингредиентов представляются в нормативном и фактическом количестве на выпущенное количество продукции.

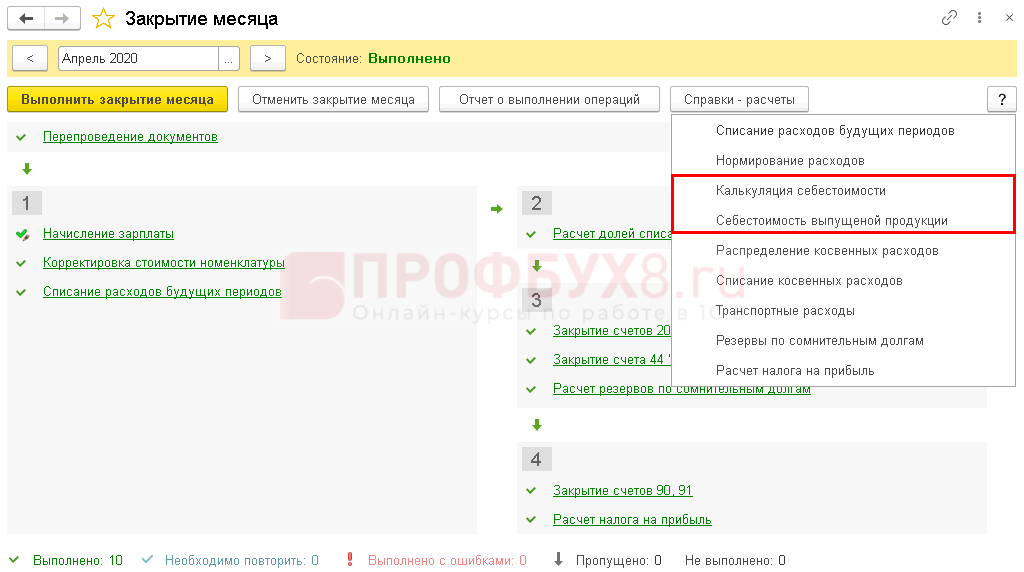

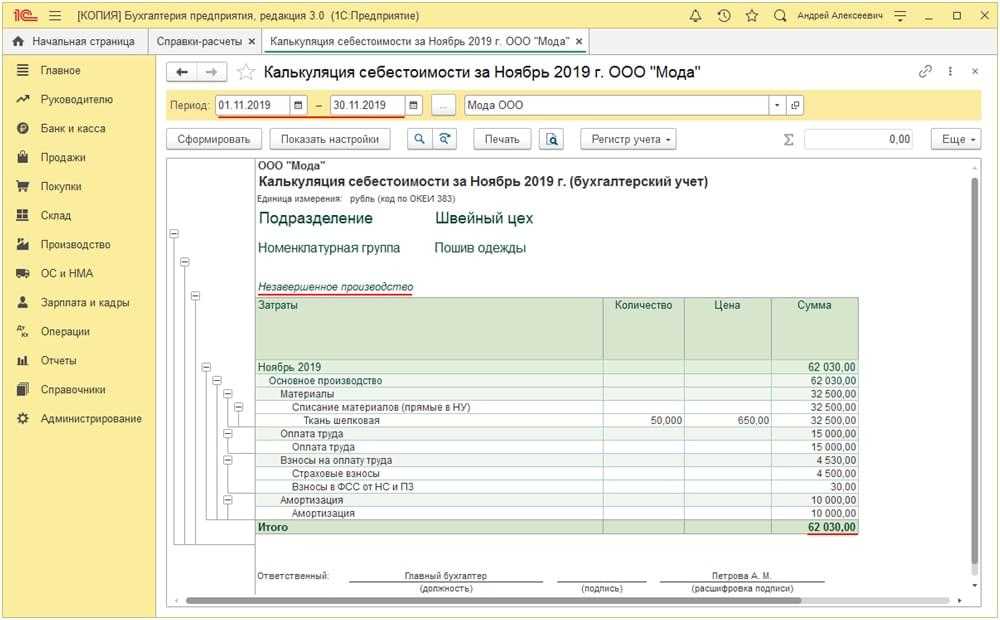

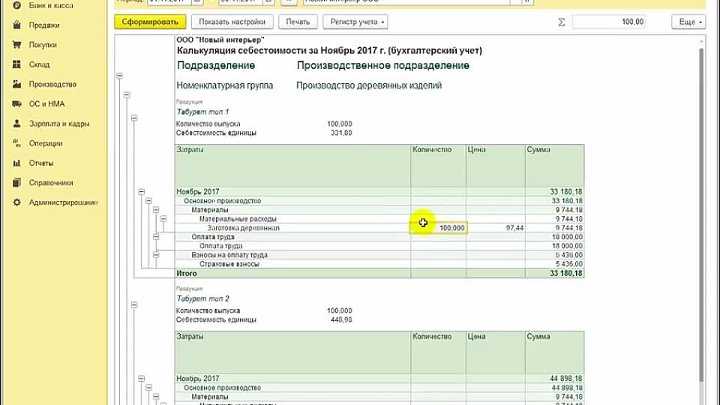

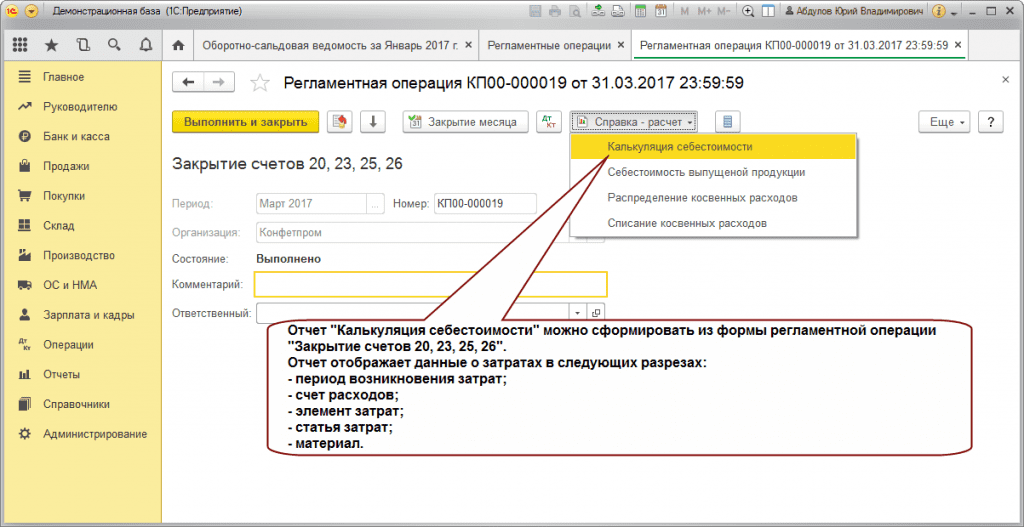

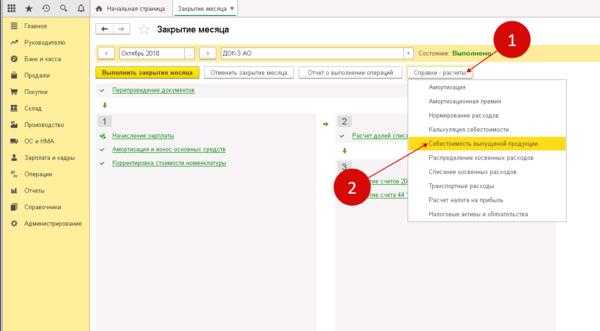

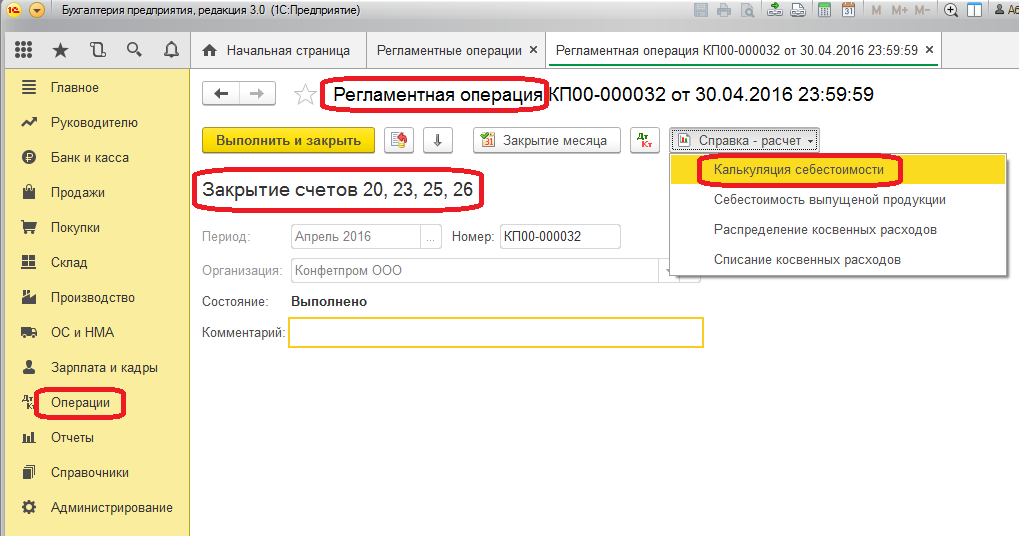

Как посмотреть себестоимость в 1С 8.3 Бухгалтерия

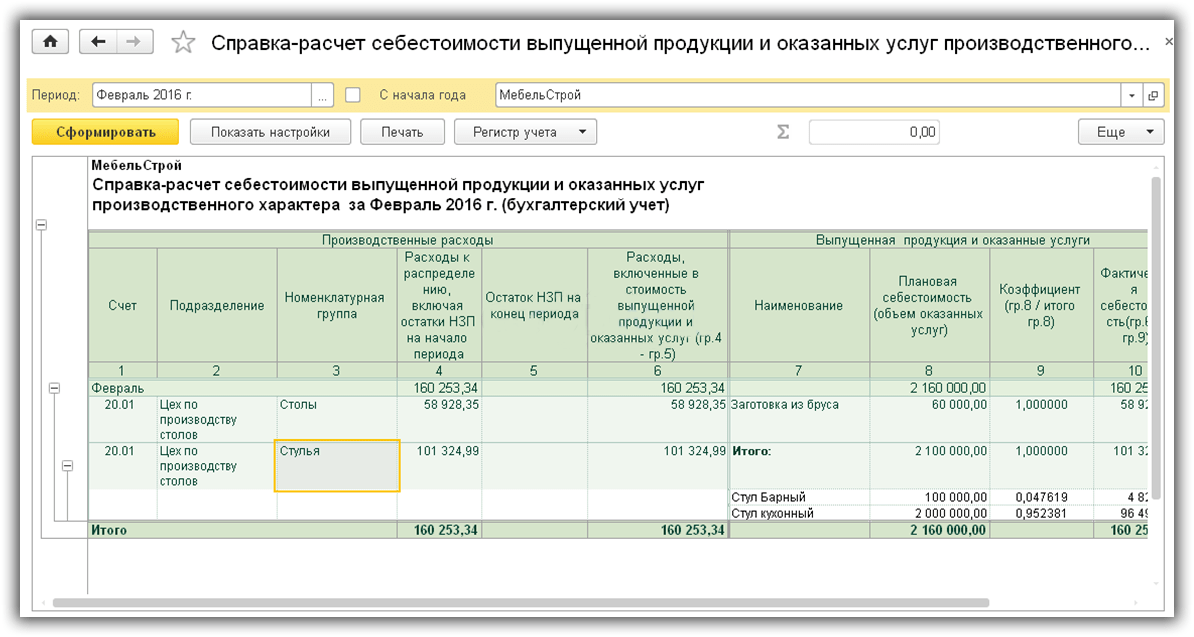

Мы разобрали, как формируется себестоимость. Теперь выясним, как проверить ее расчет и посмотреть, из чего она состоит.

В 1С есть несколько специфических отчетов для анализа себестоимости продукции.

- Справка-расчет себестоимости выпущенной продукции и оказанных услуг;

- Калькуляция себестоимости.

Также эти отчеты расположены в разделе Операции – Справки-расчеты.

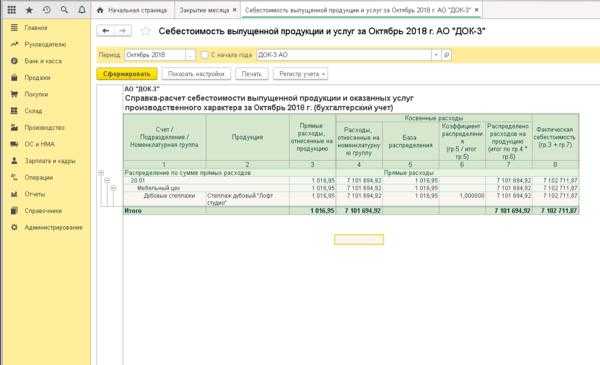

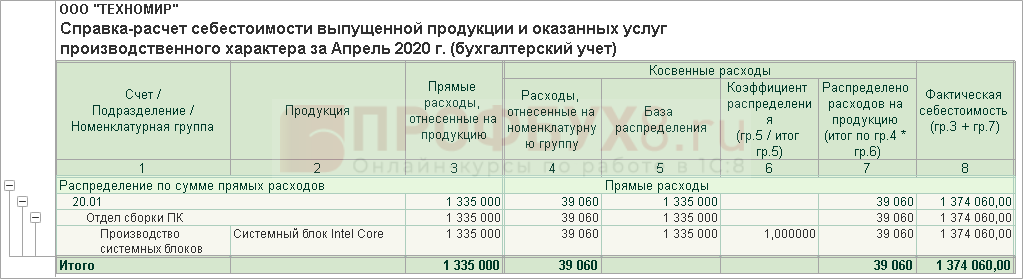

Себестоимость выпущенной продукции

Предоставляет собой расчет распределения фактических затрат в себестоимость произведенной продукции, работы, услуги. Показывает:

- прямые расходы по номенклатурной группе и (или) конкретной продукции;

- базу для распределения косвенных затрат;

- общую себестоимость выпуска продукции без определения себестоимости единицы.

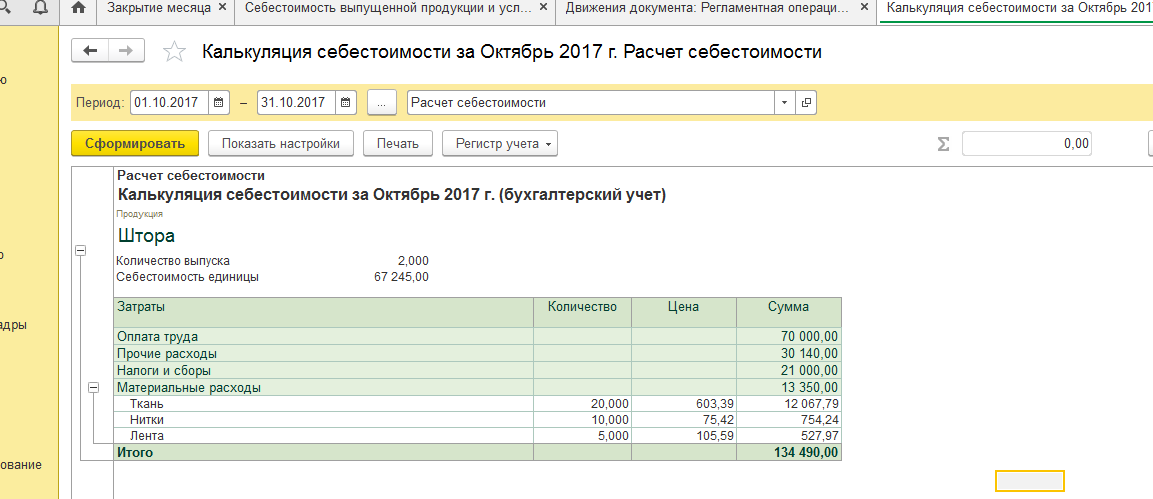

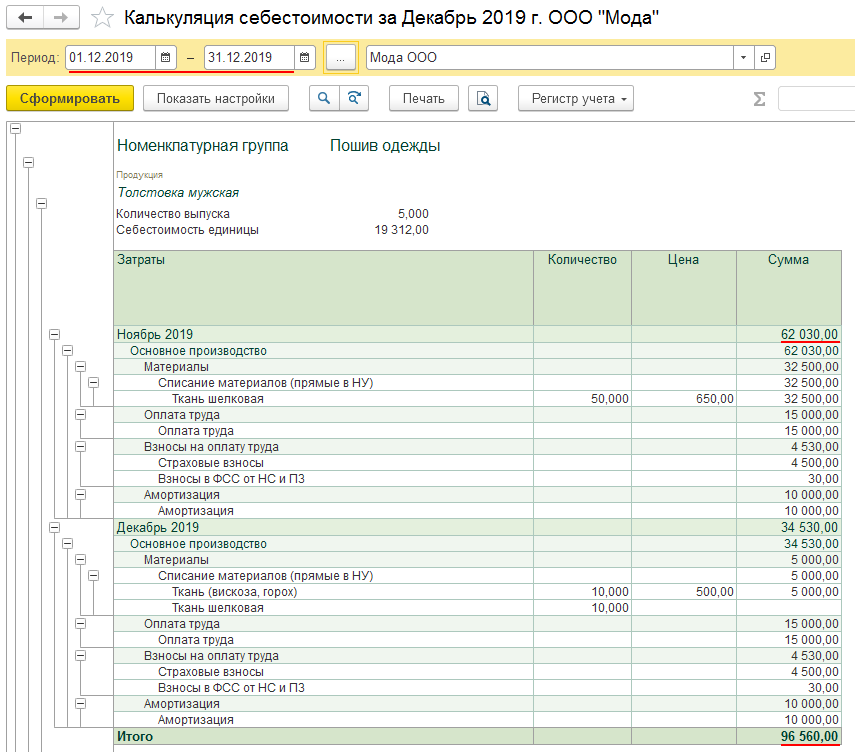

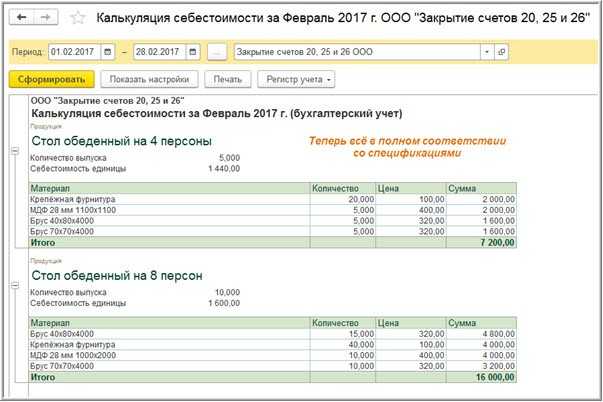

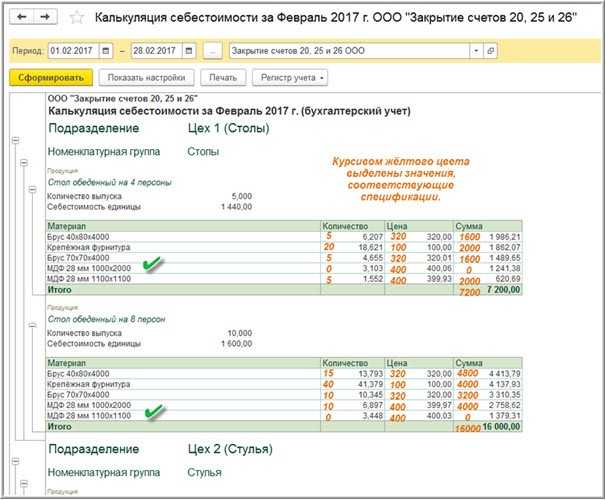

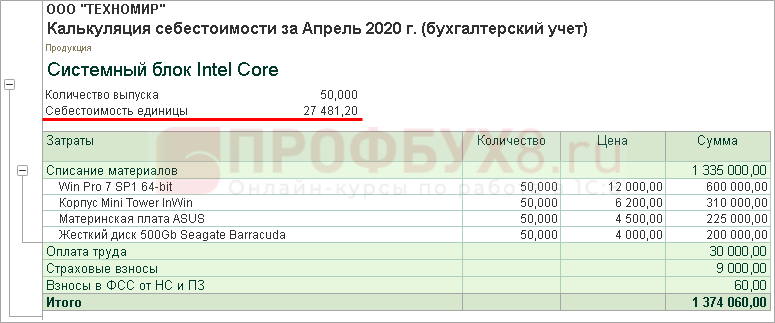

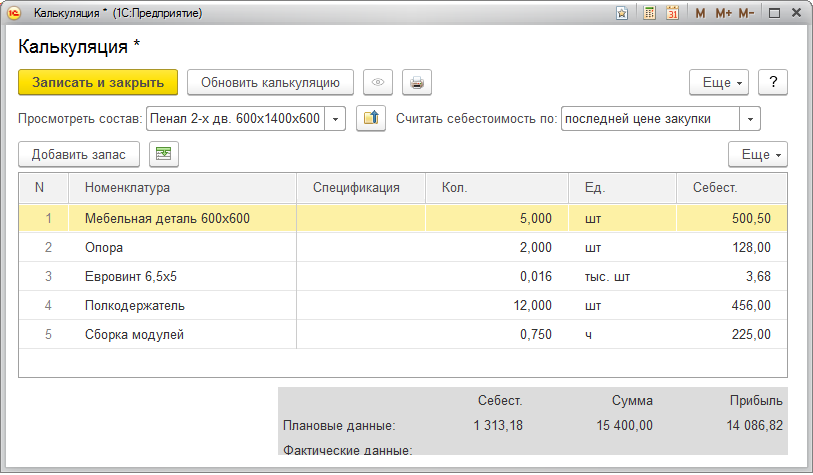

Калькуляция себестоимости

Показывает состав затрат на выпуск с расчетом себестоимости единицы продукции.

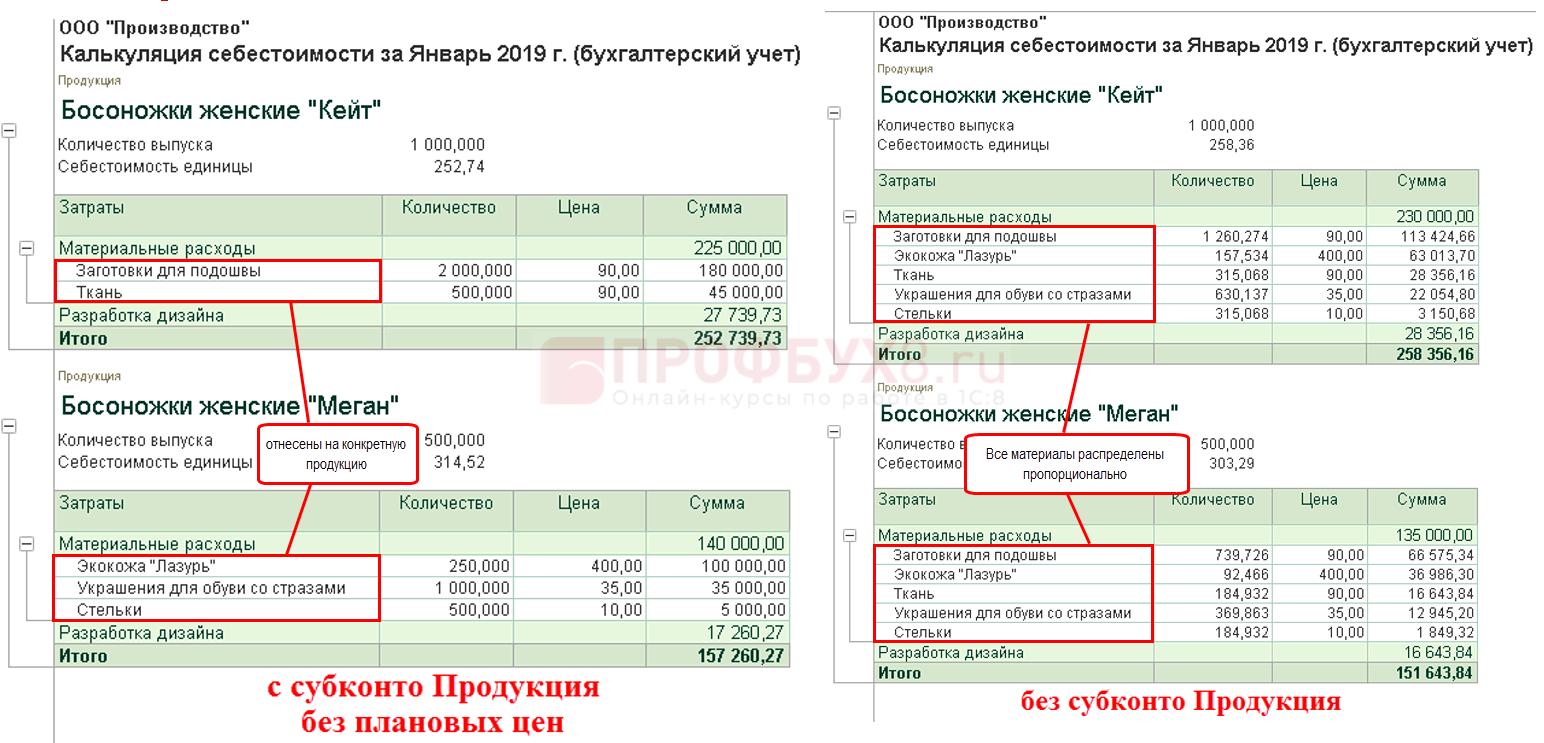

Если применяется субконто Продукция:

- материальные расходы фиксируются по стоимости списания;

- перечень их наименований соответствует списанным материалам в требованиях-накладных по выпуску конкретной продукции.

Если выпуск учитывается в плановых ценах и при отражении затрат не применяется субконто Продукция:

материальные расходы отразятся пропорционально плановой себестоимости внутри номенклатурной группы.

См. также:

- Учет производства и реализации готовой продукции в 1С 8.3

- Учет производства в 1С 8.3 Бухгалтерия – пошагово для чайников

- Выпуск готовой продукции в 1С 8.3 – пошаговая инструкция

- Отчет производства за смену в 1С 8.3 – пример заполнения

- Списание материалов в 1С 8.3 – пошаговая инструкция

- Требование-накладная в 1С 8.3 Бухгалтерия 3.0

- Методы распределения косвенных расходов в 1С 8.3 на примерах

- Отражение прямых расходов в 1С 8.3 Бухгалтерия 3.0

Поставьте вашу оценку этой статье:

Корректный учет затрат

Начнем с того, что одной из самых часто встречающихся ошибок при расчете себестоимости является изначально неправильная организация учета расходов в разрезе статей затрат, мест их возникновения и видов деятельности. Давайте рассмотрим затратные счета с подробным описанием того, как будет происходить их распределение.

Расходы основного и вспомогательного производства (счет учета 20, 23) будут распределены при закрытии месяца между произведенной продукцией и незавершенным производством.

Общехозяйственные и общепроизводственные расходы распределяются в конце месяца на счет 20 (общехозяйственные также могут распределяться на счет 90.08 при выборе в настройках учетной варианта «По методу директ-костинг

») на конкретный участок в зависимости от базы распределения. Варианты всех возможных баз для распределения затрат, доступных в «1С:Бухгалтерии 8», ред. 3, с пояснениями приведены в таблице 1.

Таблица 1. Варианты баз для распределения затрат

|

База распределения |

Описание |

|

Плановая себестоимость выпуска |

Пропорционально плановой стоимости выпущенной продукции, оказанных услуг. |

|

Объем выпуска |

Согласно количеству выпущенной в текущем месяце продукции или оказанных услуг. |

|

Материальные затраты |

Согласно материальным затратам, отраженных на статьях с видом НУ «Материальные расходы». |

|

Отдельные статьи прямых затрат |

Пропорционально прямым затратам, по статьям затрат, указанным в отдельном списке. |

|

Оплата труда |

Согласно расходам на оплату труда основных производственных рабочих. |

|

Прямые затраты |

Пропорционально прямым затратам: для бухгалтерского учета – затраты основного и вспомогательного производства, для налогового учета – прямые расходы основного и вспомогательного производства, прямые общепроизводственные расходы. |

|

Распределение происходит пропорционально выручке от реализации. |

Методы распределения затрат в программе производятся в настройках учетной политики («Главное

» – «Учетная политика

»).

Указание методов распределения косвенных расходов.

Коммерческие расходы (счет 44) при закрытии месяца будут списаны на счет 90.7 «Расходы на продажу» пропорционально выручке от реализации.

В течение отчетного периода расходы фиксируются в программе следующими документами:

«Требование-накладная

»;

«Поступление товаров и услуг

» (закладка «Услуги

»);

«Авансовый отчет

» (закладка «Прочее

»).

«Отражение зарплаты в регламентированном учете

».

Стоимость, по которой происходит списание МПЗ в производство, рассчитывается в соответствии с тем, какой именно вариант мы указали в учетной политике:

согласно методу «ФИФО»;

согласно методу «по средней».

Услуги, оказанные сторонней организацией, и прочие нематериальные расходы относятся на производственные затраты в той оценке, которая указана пользователем в документе.