Централизация бухгалтерии в холдинге

Рано или поздно крупные холдинговые структуры приходят к необходимости упорядочить ведение бухгалтерского и налогового учета в своих организациях.

Причины этого настолько очевидны, что не требуют пояснений.

В статье ниже мы расскажем, с чем предстоит столкнуться в ходе централизации, к каким трудностям можно и нужно приготовиться, и с какими ограничениями придется смириться.

В статье будут фигурировать две холдинговые структуры под условными названиями Холдинг А и Холдинг В. Это реальные проекты, в ходе которых решались задачи централизации бухгалтерского учета. Тем не менее названия условные, то есть авторам хочется выйти за рамки рассказа о конкретных проектах и поговорить о централизации учета в целом.

5

Управление процессом подготовки консолидированной отчетности

Когда количество дочерних компаний больше 10-15, подготовка консолидированной отчетности группы становится объемным и достаточно трудоемким процессом, в который часто бывает вовлечена целая группа людей (например, отдел консолидированной отчетности). Кроме того, зачастую сложным бывает и сам процесс консолидации — необходимо придерживаться определенной последовательности действий. Поэтому, чтобы ничего не упустить, а также распределить задачи каждому члену «команды», желательно иметь средства для управления этим процессом: зафиксировать саму последовательность процедур, поставить задачи каждому исполнителю и назначить сроки их выполнения, а затем следить за ходом процесса, при необходимости внося коррективы.

В «1С:Консолидации» такие задачи решаются достаточно просто.

Во-первых, есть средства для фиксирования последовательности самого процесса — так называемый шаблон процесса и справочник этапов процесса. Например, для трансформации отчетности в отчетность по МСФО и последующей консолидации (по методике, предлагаемой в продукте «1С:Консолидация ПРОФ», см. ниже) список «в общем» выглядит следующим образом — см. рис. 2.

Рис. 2

Последовательность действий может быть представлена в виде диаграммы для большей наглядности (отчет «Сетевая диаграмма шаблона процесса») — см. рис. 3.

Рис. 3

Процесс не может быть запущен без предварительной выверки готовности форм отчетов, которые должны быть сформированы в ходе процесса, отчет о такой выверке выводится на экран и позволяет удобным способом поправить те отчеты, которые признаны не готовыми для формирования. После запуска процесса по отчету «Сетевая диаграмма процесса» можно увидеть статус каждого этапа (например, сколько отчетов уже заполнено, сколько нет и т.п.), а также отследить выполнение плановых сроков прохождения этапов. Существуют также отчеты по текущим задачам каждого участника процесса, так что каждый исполнитель может увидеть, что именно и в какой срок ему необходимо сделать.

Наличие таких средств дает, как представляется, серьезное преимущество перед консолидацией на базе электронных таблиц (как это делается сейчас в ряде холдингов).

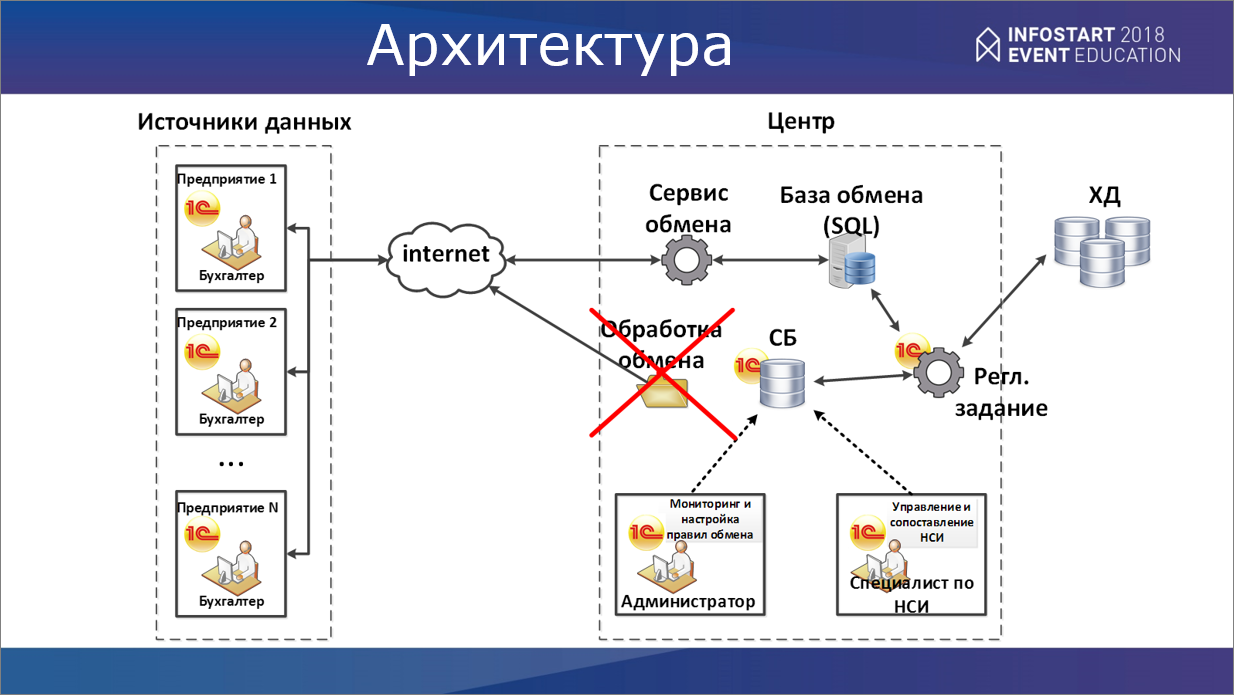

Общая архитектура системы

Общая архитектура системы представлена на слайде:

-

Есть источники данных – это левая часть картинки;

-

И есть центральная база.

Центр представлен:

-

Сервисом обмена, который передает данные в базу обмена на MS SQL (в эту базу стекаются данные из всех филиалов).

-

И есть управляющая сервисная база, написанная «с нуля» на 1С. В этой базе создаются правила обмена, и, по сути, ведется все сервисное обслуживание.

-

Далее эти данные посредством регламентного задания сервисной базы попадают уже непосредственно в хранилище данных – в базу Oracle E-Business Suite.

Это наша архитектура в общих чертах.

Каким образом мы пытались сделать так, чтобы программисты на местах для поддержки обмена данными не привлекались?

Изначально мы говорили о том, что будем хранить обработку для выгрузки в каком-то заранее обговоренном каталоге, откуда бухгалтера будут сами брать и пользоваться ею. Но заказчик поставил нам условие, что никаких дополнительных внешних каталогов быть не должно, для приема и отправки данных будет использоваться только один веб-адрес с открытым портом.

Поэтому мы отказались от использования каталога и сделали так, чтобы наша обработка, которая будет выгружаться на места, «загонялась» в бинарные данные, помещалась непосредственно в таблицу SQL и потом уже при старте конечной системы преобразовывалась обратно в основную обработку для выгрузки.

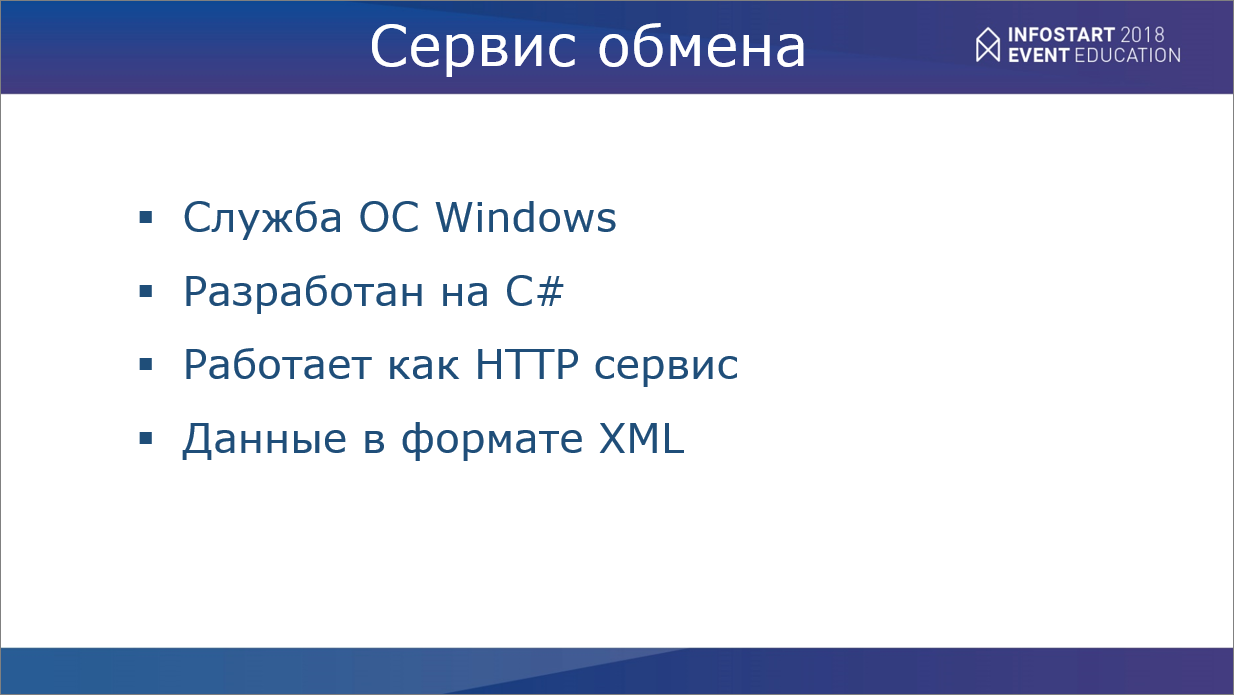

Расскажу про сам сервис обмена:

-

Так как у нас, по сути, было только одно небольшое окошко – веб-адрес с открытым портом, мы написали свою собственную службу Windows,

-

Эта служба разработана на C#.

-

Она работает именно как HTTP-сервис – позволяет принимать HTTP-запросы и отдает на них какие-то ответы.

-

Все данные передаются в формате XML.

Каким образом построена работа этого сервиса?

У него есть два метода – «exec» и «save».

-

Метод «exec» вызывает хранимую процедуру с базой обмена на SQL.

-

А метод «save» просто помещает передаваемые данные в ту таблицу, которая указана в качестве параметра данного метода.

Это в общих чертах.

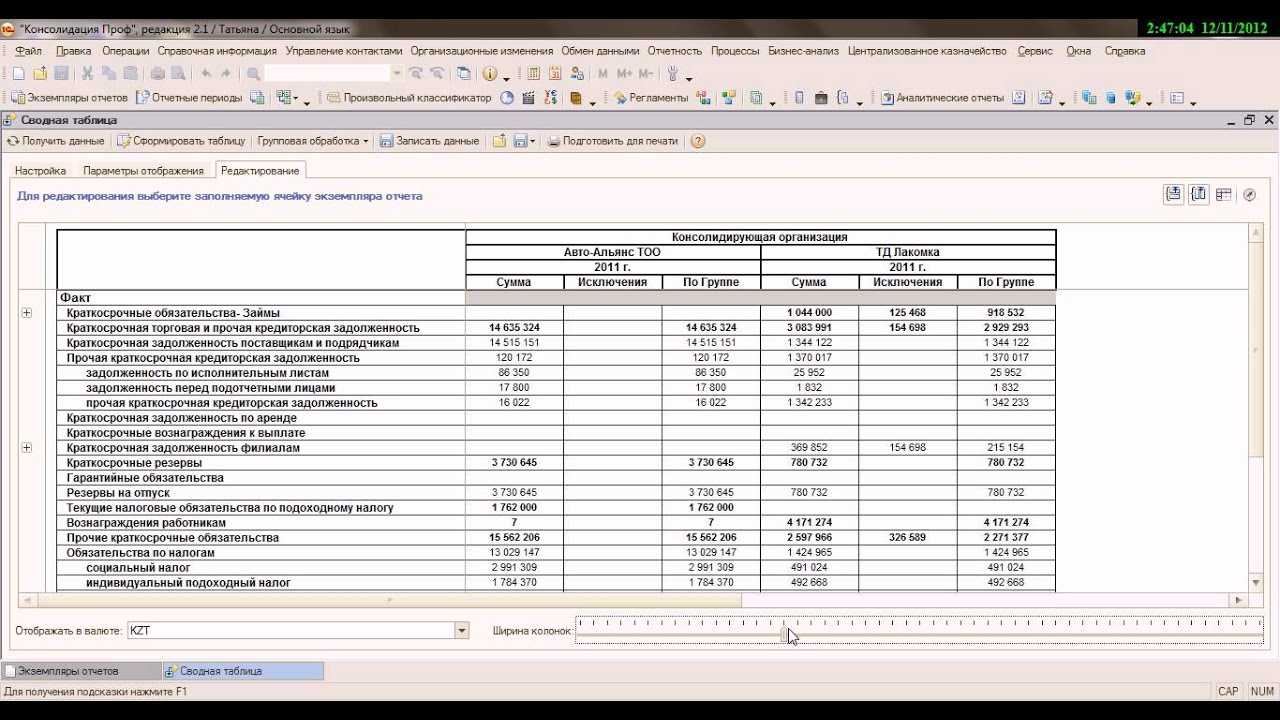

Учет организационной структуры группы и расчет полных долей владения

Организационная структура группы может быть достаточно «запутанной» — если присутствуют взаимные владения среди компаний группы, а также имеет место косвенное владение (например, через дочерние компании). Подсчитать полную долю владения в таких условиях порой бывает очень непросто, а тем временем такая информация нужна — и для самих владельцев (вряд ли кто-то не хочет знать, чем он владеет на самом деле, по крайней мере, юридически!), и для расчета отдельных показателей консолидированной отчетности. Сравнительно простой пример приведен на рисунке (цифрами обозначены доли прямого владения — сколько процентов акций или долей в уставном капитале принадлежит непосредственно каждой организации) — см. рис. 1.

Рис. 1

Здесь вполне очевидно, что ОАО «Альфа» — ключевой владелец всех остальных фирм, но вот полную долю владения и долю меньшинства подсчитать уже не просто. А если в холдинге количество «дочек» хотя бы 15-20 — без автоматизированного алгоритма подсчет почти невозможен. Но в «1С:Конслидации» такой алгоритм есть, и пользователи могут получить достаточно подробный отчет о том, как производился расчет. В основе алгоритма — «виртуальная передача» акций и долей в уставных капиталах: отчет построен так, как будто был отдан приказ всем фирмам группы передать свои доли в уставных капиталах других членов группы своим владельцам. Передача «осуществляется» пропорционально существующим на момент передачи долям владения, в результате чего каждый реальный владелец получает «юридически» полный пакет того, чем он ранее владел косвенно.

Ответы на вопросы

Насколько я понял, у вас есть огромное количество разных баз, и стоит задача привести их к некоему единому пониманию на уровне бизнеса. Вы пишите хранимые процедуры в какой-то центральной базе, и потом эти хранимые процедуры рассылаете на места или как?

У нас есть основная хранимая процедура, мы ее назвали GetData (получить данные). Там есть несколько запросов, которые обращаются к таблицам – в том числе с маппингом, по связкам. С помощью этой хранимой процедуры, простыми SELECT-ами, выбирается вся необходимая для филиала информация. Соответственно, сервис обращается к этой хранимой процедуре, получает все эти данные, заворачивает их в XML и отдает в филиал. И есть еще одна специфическая хранимая процедура, о которой я хочу рассказать отдельно. Почему вообще заказчик изначально затеял этот проект? У них интеграция была построена наоборот – они сначала получали данные из регистра бухгалтерии (все проводки по оборотам за какой-то период), а потом с помощью скрипта на Oracle из 3000 строк весь этот массив данных анализировали, и делали транзакционные вставки в записи. Грубо говоря, есть оборот по какому-то определенному счету за период, а этот скрипт, в зависимости от того, какие в проводке использовались субконто, определял, что это за операция, и дальше уже вставлял транзакционную запись непосредственно в ту или иную таблицу (дебиторский счет-фактура, кредиторский счет-фактура, либо это вообще поступление денежных средств). Мы сказали, что это неправильно, нужно пойти обратным путем – сначала собрать транзакционные данные, а уже из этих транзакционных данных собрать обороты. И это будет правильно. Поэтому мы привязались именно к документу 1С – получали совершенные этим документом проводки, и на основании этих проводок по месяцам делали собственную оборотно-сальдовую ведомость, которая хранилась в отдельной таблице – GLLines. Для этого была написана отдельная хранимая процедура, которая собирала транзакционные данные для всех этих проводок и заворачивала их в оборотно-сальдовую ведомость. Эту хранимую процедуру тоже можно было редактировать в сервисной базе. И потом при обмене, когда все транзакционные данные помещены, перед тем как выгружать данные в хранилище, вызывается эта процедура, которая по существующим транзакциям пересчитывает обороты.

Я так понял, в вашей сервисной обработке программист работает в терминологии полей SQL и хранимых процедур. Насколько сложно взять простого смертного 1С-ника, пересадить на это и обучить? Какими знаниями должен обладать человек, чтобы успешно решать эти настройки, которые будут отправляться на места?

Здесь порог вхождения достаточно высокий, недостаточно написать SELECT * FROM *. Терминологию T-SQL нужно знать, хотя бы на начальном уровне. Мы согласовывали это с заказчиком, у них были специалисты.

Приходит молодой 1С-ник, который достаточно хорошо знает 1С. Если дать ему задачу разобраться в этом механизме, сколько времени нужно, чтобы быть уверенным, что он это сделает?

Сколько времени нужно, чтобы обучить человека азам T-SQL? Примерно так, наверное, и будет. Если 1С-ник понимает и мыслит именно на уровне структуры данных, у него аналитический, а не гуманитарный склад ума, то я думаю, можно научить за неделю. Все люди разные и восприятие информации у всех отличается. Кто-то сможет за 2-3 дня понять структуру и идею, как это все работает. А так как у нас все 1С-ники пишут запросы грамотно (у нас есть статус Эксперта по технологическим вопросам), то люди очень быстро начинают понимать, как эти запросы выстраиваются на уровне SQL, потому что это, по сути, то же самое, что и методология создания запросов.

А как вы проверяете новые изменения, которые внесли, работают? Как у вас сделана проверка того, что все это валидируется и работает?

У нас есть проверка кода, я показывал ее на скриншоте. Если мы для хранимой процедуры написали много строк, которые выполняются перед выгрузкой, этот код можно проверить непосредственно в сервисной базе. Какие-то синтаксические ошибки начального уровня он находит.

А если поле как-то не так названо?

Мы загружаем в сервисную базу структуру конечной конфигурации, поэтому у нас там есть помощник, который может вставить для объекта подчиненный реквизит (например, Номенклатура.ВидНоменклатуры). Этот реквизит он может взять непосредственно из структуры конфигурации, для которой он пишет это правило. В данном случае, мы пытались минимизировать эти ошибки. Но даже если ошибка вылезет при выгрузке данных у бухгалтера, например, при попытке обращения к какому-то несуществующему реквизиту, система не падает, она фиксирует эти ошибки и передает их обратно в сервисную базу.

Что дает прикладное решение различным категориям бизнес-пользователей?

Топ-менеджерам

- Получение управленческой отчетности в удобном для интерпретации виде.

- Если какие-то формы или таблицы уже используются, необходимая информация будет представлена в привычном для пользователя формате.

- Если есть необходимость в расширении и углублении получаемых данных, «1С:Консолидация 8» позволяет реализовать самые разнообразные требования к составу и форме управленческих отчетов.

-

Широкие возможности для полноценного анализа деятельности предприятия:

-

- «Видеть общую картину: аналитические отчеты и панели индикаторов позволяют выявить общие структурные зависимости, наиболее критичные отклонения, тенденции изменения показателей.

- Анализировать проблемные участки: представленные выше данные можно также расшифровать сводными таблицами, что позволяет выделить компоненты тех или иных зависимостей и отклонений.

- Определять источник проблемы: при необходимости напрямую из сводного отчета можно выйти на первичные документы, относящиеся к проблемной области.

-

-

Качественная поддержка управления деятельностью группы компаний:

-

- Обеспечение рационального баланса между централизацией и делегированием функций планирования и контроля в управляющей компании и зависимых организациях.

- Сравнительный анализ эффективности различных компаний, входящих в группу.

- Анализ финансовых потоков внутри холдинга.

- Принятие аргументированных решений по трансфертному ценообразованию.

- Поддержка мультифирменных схем налогового планирования и оптимизации.

-

- Организация единого бюджетного процесса и казначейства в рамках группы компаний.

- Снижение затрат на подготовку и аудит трансформированной отчетности.

Финансовой службе

- Реализация любых требований к финансовой отчетности.

-

Разнообразные средства перекрестной проверки комплектов отчетности:

- на этапе разработки – анализ установленных взаимосвязей, маршрутов трансформации данных;

- на этапе формирования – сверка значений показателей различных отчетов (камеральная проверка) с формированием протокола.

-

Различные источники получения данных. При формировании одного и того же комплекта отчетов одновременно можно использовать:

- информацию, полученную напрямую из учетных решений на платформе «1С:Предприятие 8»;

- данные из файлов — табличных документов;

- ручной ввод через веб-интерфейс с возможностью сохранения аудиторского следа и комментариев к изменениям.

- Тесное взаимодействие с другими учетными решениями на платформе «1С:Предприятие 8»: пользователь при необходимости может непосредственно из экземпляра отчета «1С:Консолидации 8» расшифровать показатель вплоть до первичного документа.

- Система имеет встроенные инструменты автоматической сверки и элиминации внутригрупповых операций.

- Описанные возможности позволяют существенно сократить сроки закрытия периодов и снизить влияние «человеческого фактора» на качество подготовки отчетности.

Отделу МСФО

- Возможность быстрой пользовательской настройки трансформационных моделей, основных форм отчетности и примечаний.

- Мультивалютность и конвертация показателей в соответствии с IAS 21.

-

Консолидация с учетом основных положений IAS 24, 27, 28, 31, IFRS 3:

- различные методы консолидации;

- одноступенчатая и многоступенчатая консолидация;

- автоматические сверка, урегулирование, элиминация внутригрупповых операций;

- регистрация инвесторов и связанных сторон;

- организационно-финансовая структура группы любой сложности, включая субхолдинги и сегменты;

- расчет полной доли владения группы и доли меньшинства для групп со сложными взаимными инвестициями;

- расчет гудвилла и учет приобретения/потери контроля над компаниями в периоде консолидации.

- Беспрецедентные возможности по выверке и расшифровке информации значительно облегчают аудит отчетности и трансформационных моделей.

- Существенное сокращение сроков автоматизации достигается за счет имеющейся в поставке модели «Трансформация и консолидация МСФО».

Более подробную информацию о программном продукте можно найти ЗДЕСЬ

Референтные методические модели

Несмотря на богатые возможности по разработке собственных моделей обработки отчетности в поставку прикладных решений семейства «1С:Консолидация 8» включены методические модели, использование которых значительно ускоряет внедрение системы при автоматизации типовых задач:

- «Бюджетирование торговой компании»;

- «Консолидация РСБУ»;

- «Анализ и прогноз финансового состояния отдельных предприятий и холдингов»;

- «Бюджетирование группы компаний» (только «1С:Консолидация 8 ПРОФ»);

- «Трансформация и консолидация по МСФО» (только «1С:Консолидация 8 ПРОФ»).

Методическая модель «Бюджетирование торговой компании»

Методическая модель содержит базовый набор элементов бюджетного процесса, типичный для оптовых торговых компаний. Она ориентирована на поддержку функций планирования, лимитирования и контроля операционной деятельности компаний указанного профиля на краткосрочных и среднесрочных горизонтах и в следующих ракурсах:

- продажи, взаиморасчеты с контрагентами;

- внешнее финансирование, движение ТМЦ;

- структура коммерческих и управленческих затрат и расходов;

- агрегированное представление доходов и расходов компании;

- движение денежных средств, структура оборотных активов и обязательств;

- интегральные операционные и финансовые индикаторы (ключевые показатели эффективности).

Методическая модель «Консолидация РСБУ»

Методическая модель подготовлена на основе российских требований к сводной бухгалтерской отчетности, приведенных в Методических рекомендациях по составлению и представлению сводной бухгалтерской отчетности, утвержденных приказом Минфина РФ от 30.12.96 г. № 112 (с изменениями и дополнениями).

В случае их недостаточности приводится собственная реализация (как правило, основанная на Международных стандартах финансовой отчетности).

Методическая модель «Анализ и прогноз финансового состояния отдельных предприятий и холдингов»

Методическая модель позволяет провести анализ финансового состояния, ликвидности, устойчивости, прибыльности отдельных предприятий, бизнес-направлений и холдинга в целом на основании данных учетных систем и консолидированной отчетности и выдать по ее результатам развернутое заключение.

Анализ финансовых показателей производится по агрегированным балансу и отчету о прибылях и убытках, показатели которых, в свою очередь, формируются на основе финансовых отчетов других методических моделей «1С:Консолидации 8» либо на основе бухгалтерских итогов типовых учетных решений.

Методическая модель «Бюджетирование группы компаний»

Методическая модель содержит базовый набор элементов бюджетного процесса, присущий для многоотраслевых групп компаний, и ориентирована на поддержку планирования, лимитирования и контроля операционной, инвестиционной и финансовой деятельности как отдельных компаний, так и группы компаний в целом на краткосрочных и среднесрочных горизонтах планирования.

Методическая модель покрывает следующие объекты управления:

- продажи, взаиморасчеты с контрагентами, движение ТМЦ;

- структуру коммерческих и управленческих затрат и расходов;

- доходы и расходы компании, движение денежных средств;

- структуру оборотных активов и обязательств;

- привлечение и размещение кредитов и займов, инвестиции и возврат инвестиций.

В модель также включен набор интегральных операционных и финансовых индикаторов (ключевых показателей эффективности).

Методическая модель «Трансформация и консолидация по МСФО»

Методическая модель содержит комплект исходных, трансформационных и итоговых форм, обеспечивающих подготовку отчетности в соответствии с МСФО. Модель включает более 60 трансформационных корректировок и консолидационных поправок, отражающих типичные различия между учетными политиками РСБУ и МСФО.

Особое внимание уделено автоматизации подготовки примечаний к консолидированной отчетности, что, как правило, является одним из наиболее трудоемких этапов подготовки отчетности МСФО. В общей сложности продукт содержит более 20 типичных примечаний, обеспечивающих надлежащее раскрытие финансовой информации в соответствии с МСФО

Компанией Pricewaterhouse Coopers проведен аудит комплекта итоговой отчетности на предмет соответствия требованиям МСФО по раскрытию и представлению информации, а также сложившейся практике раскрытия информации. По итогам аудита выдано положительное заключение.

Централизованное казначейство

Подсистема централизованного казначейства предназначена для автоматизации централизованного контроля за платежами группы компаний.

Подсистема позволяет повысить эффективность управления денежными средствами группы компаний за счет следующих возможностей:

- централизованного контроля за платежами организационных единиц;

- оперативной инвентаризации расчетных счетов и состояния взаиморасчетов;

- компенсации кассовых разрывов и сокращения уровня неиспользуемых денежных средств на расчетных счетах с помощью внутригрупповых перемещений денежных средств;

- повышения исполнимости бюджета движения денежных средств, ускорения процедур согласования платежей.

Подсистема обеспечивает:

- консолидацию планируемых и фактических платежных потоков организационных единиц группы компаний;

- планирование движений денежных средств;

- лимитирование потоков и остатков денежных средств;

- управление планируемыми денежными потоками группы компаний.

Благодаря функционалу по вводу и размещению заявок на расходование денежных средств через Интернет подсистема позволяет повысить эффективность централизованного контроля и управления денежными средствами территориально распределенного холдинга.

Бизнес-анализ

- Подсистема бизнес-анализа позволяет получать нужную информацию в нужное время (в т. ч. и автоматически по электронной почте) в удобной для анализа форме независимо от источников исходных данных и используемых в компании систем управления и учета.

- Функции анализа включают возможность проведения «Что… если?», план-фактного, АВС, факторного анализов, а также интеллектуального анализа данных, позволяющего выявить неочевидные закономерности в больших массивах информации.

- Система позволяет проводить с использованием соответствующей референтной модели, включающей 50 финансовых показателей, финансовый анализ отчетности с выдачей текстового заключения о текущем и прогнозируемом финансовом положении бизнес-единиц и группы в целом.

- «1С:Консолидация 8» обеспечивает возможность анализировать результаты деятельности холдинга и его отдельных бизнес-единиц из любой точки мира с помощью инструментов «Панель индикаторов» и «Аналитические отчеты», которые доступны в режиме веб-клиента.

Автоматизация консолидации данных на предприятиях и холдингах

Автоматизации на предприятиях подлежит как консолидация в соответствии с МСФО, так и управленческая консолидация. Методология, выработанная на основе международных или национальных стандартов, закладывается в алгоритм консолидации в программном продукте.

Холдинги, имеющие в своем составе филиалы, дочерние или зависимые компании, имеют потребность в получении консолидированной финансовой отчетности, подразумевающих сверку и исключение внутригрупповых оборотов. Эти действия также автоматизированы в специализированных

программах, что позволяет систематизировать и повысить эффективность финансово-хозяйственной деятельности всего холдинга.

Консолидация с помощью Бит.Финанс

Программный продукт Бит.Финанс, представляющий собой отдельную подсистему на базе 1С, содержит функционал для консолидации данных, что помогает обеспечить финансовое планирование, управление денежными потоками, сбор фактов и отчетность. Бит.Финанс

позволяет вести учет в разрезе до 15-ти аналитик, что дает возможность консолидировать данные и предоставлять отчетность по контрагентам, договорам, проектам и т.д.

В конфигурации «Бит.Финанс.Холдинг» поддерживается также формирование консолидированной отчетности по группе компаний.

- Автоматизировать бизнес-процессы в компании.

- Создать централизованную систему управления НСИ.

- Внедрить KPI.

- Контролировать расход денежных средств.

- Организовать бюджетную модель.

- Автоматизировать учет договоров и материально-техническое обеспечение.

- Генерировать отчетность любого вида.

- Сверять внутригрупповые обороты и составлять консолидированную отчетность.

вас заинтересует

Бит.Финанс

Автоматизация финансового и управленческого учета. План и анализ бюджетов (БДДС, БДР, ББЛ)

Узнать подробнее

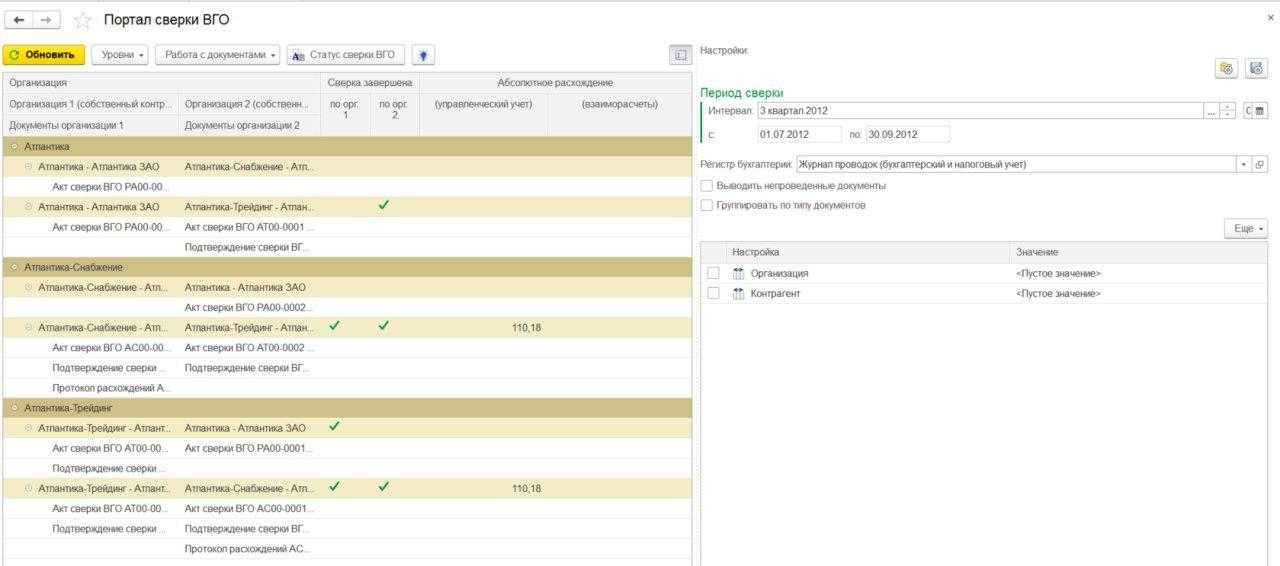

В Бит.Финанс можно формировать стандартные отчеты консолидации, в частности:

- Отчет «Сверка внутригрупповых оборотов» дает возможность выверить суммы внутригрупповых оборотов по компаниям группы, что позволяет обнаруживать отклонения во внутригрупповых операциях (ВГО).

- Отчет «По процедуре консолидации» показывает динамику консолидации и ее детализацию.

- Отчет «Партии материально-производственных запасов собственных контрагентов» демонстрирует количественное и суммовое движение партий запасов.

Портал серки ВГО

Портал серки ВГО

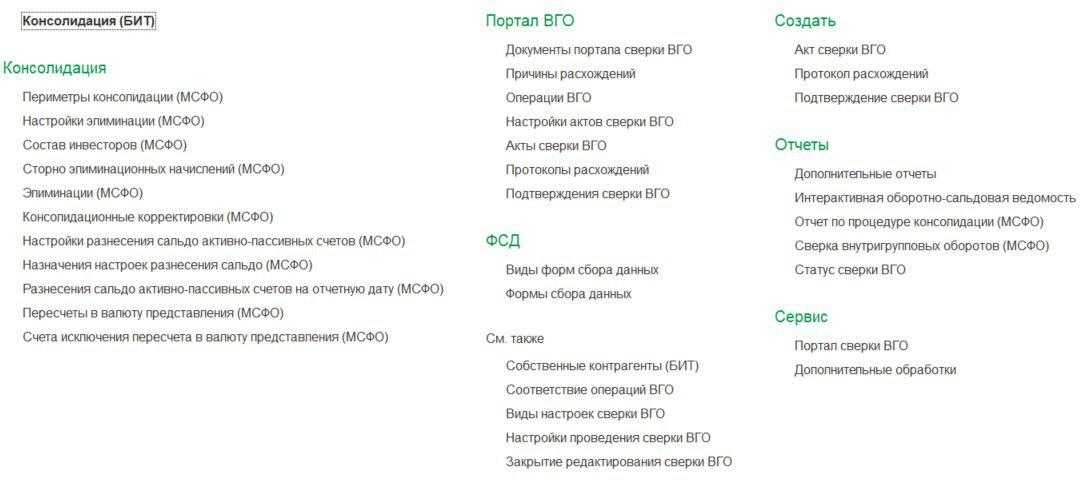

Консолидация в Бит.Финанс

Консолидация в Бит.Финанс

Все типовые и произвольные отчёты в Бит.Финанс формируются как индивидуально по организации, так и по периметру консолидации.

Консультация специалиста по Бит.Финанс

Консолидация с помощью 1С:Управление холдингом

Решение «1С: Управление Холдингом» содержит функциональность для консолидации и поддерживает транзакционную модель консолидации, элиминационные и консолидационные корректировки, сверки внутригрупповых операций по различным периметрам консолидации.

Предусмотрен функционал для автоматической корректировки расхождений.

Включены следующие консолидационные поправки:

- Расчет эффективных долей владения с учетом инвестиций.

- Исключение внутригрупповых расчетов, нереализованной прибыли, расчета инвестиций против капитала.

- Расчет трансляционных резервов.

вас заинтересует

1C:Управление холдингом 8

Комплексная система класса CPM для ведения бухгалтерского и управленческого учета

Узнать подробнее

В решении реализовано два метода консолидации: объединение дочерних компаний методом приобретения и учет ассоциированных и совместных предприятий методом долевого участия. Разница в том, что в первом варианте данные передаются посредством оборотно-сальдовой

ведомости, дополненной расшифровками с аналитическими данными, а во втором – путем стандартных транзакций-проводок.

Консультация специалиста по 1С:Управление холдингом

Функциональность прикладного решения

Гибкие возможности по настройке, сбору, входному контролю и пакетной обработке отчетности обеспечивают формирование индивидуальных и консолидированных отчетов и бюджетов с учетом как автоматических, так и ручных корректировок исходных показателей отчетности. Комфортные возможности по определению структуры показателей, их аналитических измерений, правил расчета и проверки показателей облегчают конечным бизнес-пользователям определение политики обработки отчетности, снижают трудоемкость и минимизируют вероятность ошибок.

Возможность выборки информации непосредственно из внешних информационных баз платформы «1С Предприятие 8» (минуя выгрузку и последующий импорт информации через файлы) существенно снижает трудоемкость ввода исходных данных и повышают их качество.

Развитые функции по определению организационно-финансовой структуры группы обеспечивают формирование различных (в том числе и пересекающихся) периметров консолидации информации, что позволяет обслуживать произвольные принципы группировки бизнес-единиц (включая отраслевые, географические и прочие варианты сегментации). Функции по регистрации организационных изменений в группе компаний позволяют обслуживать сложные схемы взаимных инвестиций между компаниями холдинга, а также определение степени контроля над бизнес-единицами группы.

Прикладное решение обеспечивает не только планирование и выполнение регламента процесса обработки отчетности как совокупности взаимосвязанных этапов, но и определение участников этого процесса и их ролей

Взаимосвязанное управление состояниями отчетов и этапов обработки расширяет возможности по управлению процессом подготовки корпоративной отчетности.

Поддержка мультивалютности и пересчета значений показателей отчетности в другую валюту обеспечивают корректное представление корпоративной отчетности в необходимой валюте.

Поддержка многосценарности при обработке отчетности и возможность оперирования различными версиями нормативно-справочной информации обеспечивают возможность план-фактного и «Что если?» анализа показателей отчетности.

Аналитические возможности системы обеспечиваются за счет:

поддержки аналитических измерений показателей отчетности;

использования произвольных классификаторов;

гибких возможностей по настройке, персонализации и представлению аналитической информации с помощью аналитических отчетов и аналитических панелей.

В прикладном решении серьезное внимание уделено аудируемости информации. Поддерживаются различные виды автоматических расшифровок, включая расшифровку до документа внешней информационной базы

Графическое представление зависимостей между различными показателями отчетности в виде дерева облегчает декомпозицию интегральных показателей и проверку корректности расчетных соотношений. Обеспечивается сохранение не только ключевой нормативно-справочной информации, но и расчетных алгоритмов, которые были использованы при формировании отчетов.

Указанная функциональность позволяет использовать «1С Консолидацию 8» для автоматизации полного цикла подготовки корпоративной отчетности, бюджетного управления, а также для решения родственных прикладных задач.

Методические модели

Прикладное решение «1С Консолидация 8» включает методические модели (кейсы), каждая из которых содержит:

- план показателей отчетности и аналитических измерений;

- комплект бланков отчетов и правил их обработки;

- шаблон процесса по обработке отчетности;

- аналитические отчеты и панели.

Методические модели могут быть использованы без изменений или модифицированы.

Варианты прикладного решения

Прикладное решение выпускается в двух вариантах:

- «1С Консолидация 8»;

- «1С Консолидация 8 ПРОФ».

Вариант «1С Консолидация 8 ПРОФ» отличается дополнительным функционалом:

- удаленный ввод данных через веб-интерфейс;

- использование распределенных информационных баз;

- ограничение доступа пользователей к информации;

- расширенный набор методических моделей.

Основные особенности

Конфигурация «1С: Консолидация 8» предоставляет широкие функциональные возможности создания разнообразных форм отчетных документов с помощью подключения к внешним информационным базам. Решение автоматизирует процесс получения и дальнейшей обработки финансовых и операционных данных, представляя их в удобной для пользовательского анализа форме, что позволяет обширный набор встроенных инструментов для графической визуализации анализируемой информации, включая наглядные панели индикаторов.

Решение способно получать требуемые данные в том числе и из ранее установленных на предприятии систем, поэтому его внедрение не влечет за собой изменения уже применяемых в корпорации способов обмена данными. В программе предусмотрена возможность использования различных методов обмена, определение которых происходит на основе уровня квалификации персонала и автоматизации компании, а также требований к степени детализации отчетной документации.

Наличие мощных аналитических возможностей позволяет назвать «1С: Консолидацию 8» надежным инструментом диагностики реального состояния холдинга, благодаря использованию разнообразных способов проведения многомерного анализа получаемой информации. По этой причине эксперты считают данное программное решение оптимально подходящим для эксплуатации в качестве мощной системы сложного финансового анализа для предприятий крупного и среднего бизнеса и компаний с холдинговой структурой.

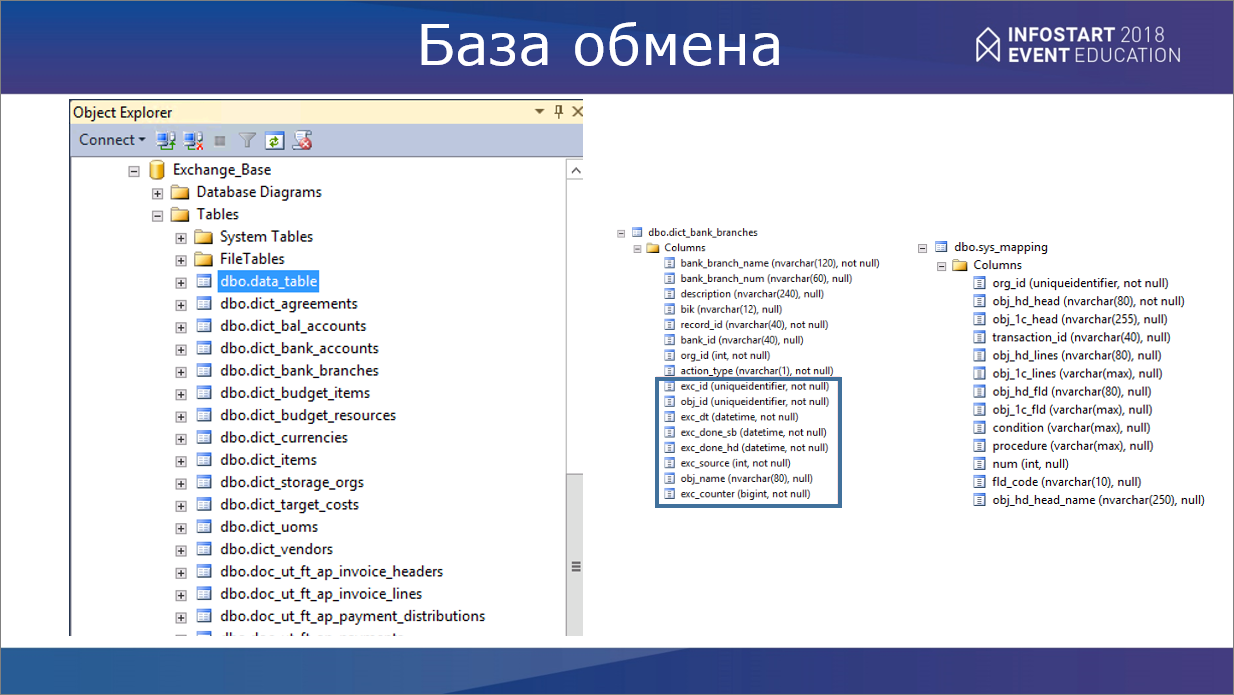

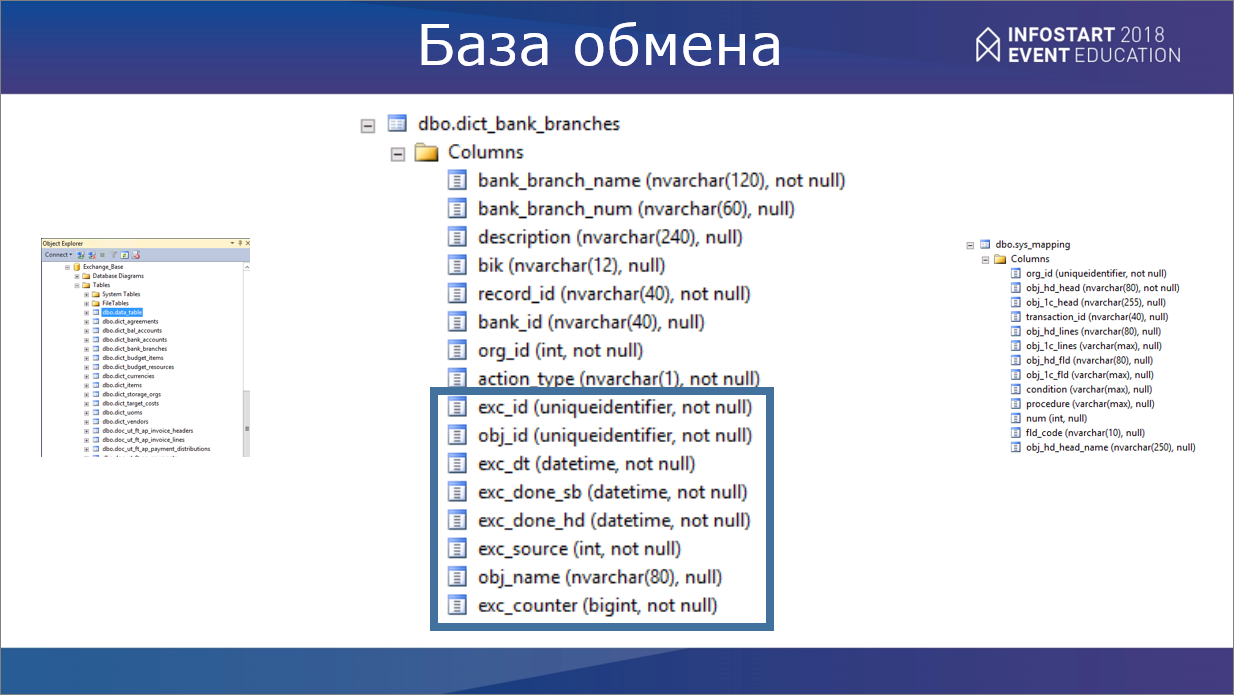

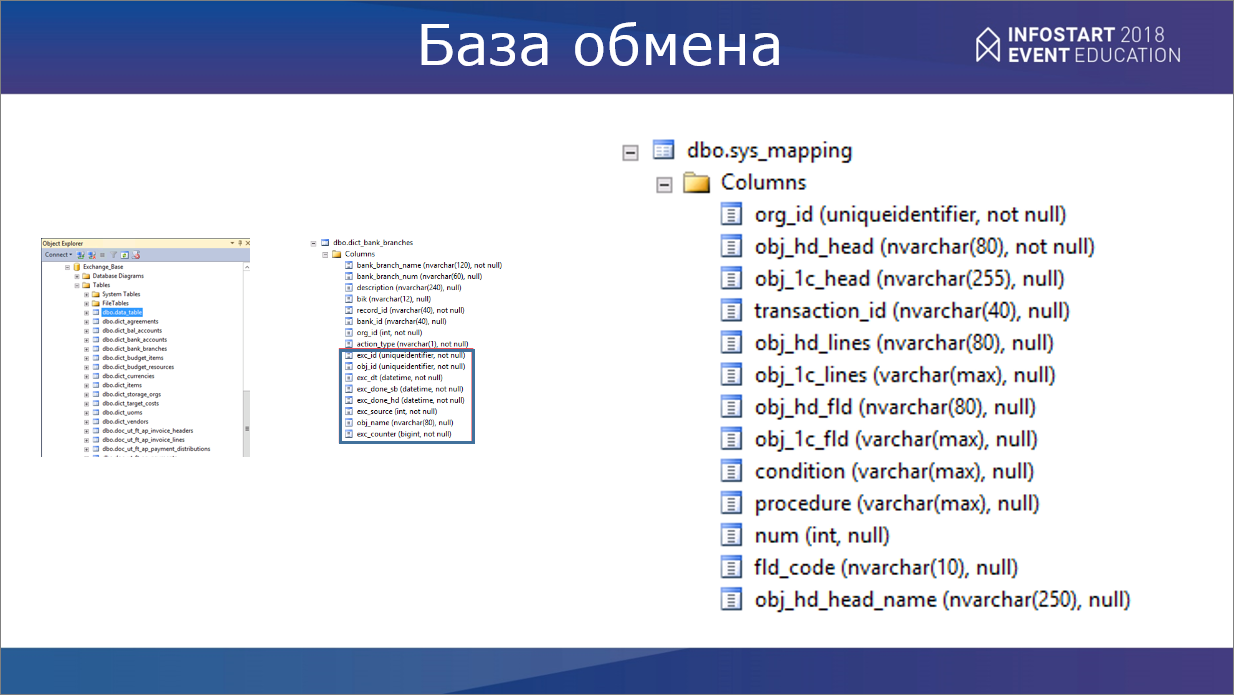

База обмена

Сама база обмена, как я уже говорил – это SQL-база, которая по структуре таблиц полностью соответствует нашему хранилищу. Все таблицы всех справочников и документов полностью повторяют структуру таблиц хранилища данных на Oracle.

На каждую таблицу данных есть свои сервисные поля. Люди, которые занимаются интеграцией, все это прекрасно знают – это флажки, идентификаторы пакетов и т.д.

Соответственно, в базе обмена у нас есть основная таблица, которая содержит в себе правила сопоставления для объектов хранилища и объектов из 1С, которые будут применяться при выгрузке. Это – святая святых.