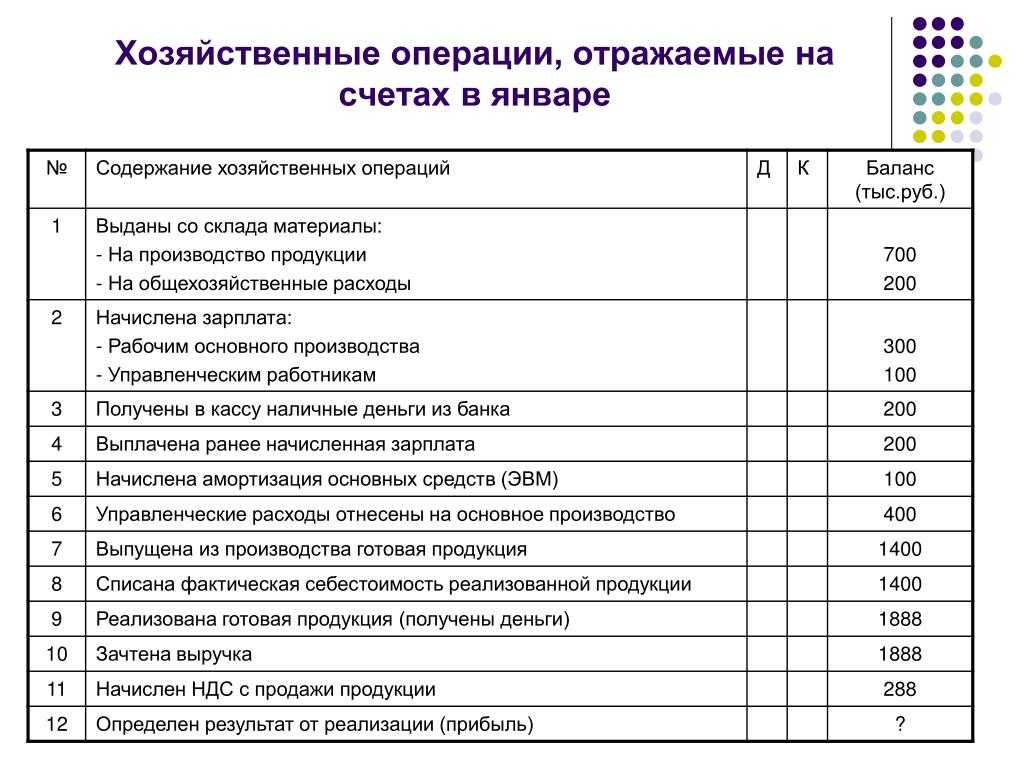

Хозяйственная операция в бухгалтерском учете — это…

Хозяйственная операция в бухгалтерском учете — это фиксирование фактов хозяйственной жизни предприятия. Отражение хозяйственных операций оказывает постоянное влияние на баланс активов и пассивов предприятия. Но ни одна хозяйственная операция не может нарушить его. Все фиксации деятельности происходят на основании первичных документов, заполненных в установленном порядке. Они и подтверждают факт совершенных операций.

Хозяйственные операции являются частью хозяйственного учета. Что собой представляет хозяйственный учет, читайте в статье «Хозяйственный учет — это. ».

Чем опасны ошибки при ведении бухгалтерии ВЭД

Если специалист по бухучету своевременно не отслеживает малейшие изменения в законодательстве, то в сопутствующих документах при оформлении внешнеэкономических сделок возникают неточности. Как следствие — проблемы с поставщиками, работниками таможни, потеря контрактов.

Ошибки могут привести к крупным штрафам и пеням, поэтому ведение ВЭД — это не та отрасль, в которой можно пренебрежительно относиться к ведению бухучета. Если вы не уверены в собственных силах, то лучше не рисковать и обратиться за помощью к специалистам.

Перед выходом на международные рынки компания должна правильно организовать систему учета. Стоимость бухгалтерского обслуживания ВЭД зависит от специфики деятельности компании, текущего состояния учета, количества валют, документов, сложности операций и требуемых отчетов.

Бухгалтерское сопровождение внешнеэкономической деятельности в ИАС Аутсорсинг включает следующие операции:

- Отражение в учете сделок по экспортно-импортным операциям.

- Подтверждение нулевой ставки НДС.

- Формирование декларации НДС в качестве налогового агента.

- Составление налоговой декларации по косвенным налогам.

- Формирование и отправка в ИФНС заявлений о ввозе товаров и уплате косвенных налогов.

- Оформление платежных поручений на оплату таможенных пошлин.

- Формирование заявлений на покупку и перевод иностранной валюты.

- Валютный контроль. Составление справок о валютных операциях и подтверждающих документов для валютного контроля.

- Подготовка платежных поручений по валютным платежам.

- Постановка/снятие контракта на учет.

Остались вопросы? Напишите нам! Мы занимаем 2-е место в рэнкинге RAEX в области аутсорсинга учетных функций по бухгалтерскому и налоговому учету (по итогам 2022 года). Рекомендательные письма смотрите здесь

Первичные документы бухгалтерского учёта: перечень

Можно указать лишь примерный список ПБД, так как он законодательно нигде не определён. Его можно устанавливать и изменять по своему усмотрению. Наиболее распространёнными первичными документами считаются:

- счёт на оплату;

- платёжное поручение;

- товарная, транспортная, товарно-транспортная накладная;

- универсальный передаточный документ (УПД);

- кассовый, товарный чек;

- бланк строгой отчётности (БСО);

- акт выполненных работ;

- расчётно-платёжная ведомость;

- акты приёма-передачи, списания ОС;

- приходные и расходные кассовые ордера;

- авансовый отчёт;

- бухгалтерская справка.

Некоторые специалисты относят договоры и счёт-фактуры к первичным документам. Но это не совсем правильно:

- договор не указывает на факт хозяйственной операции, а фиксирует только намерения;

- счёт-фактура применяется в налоговом учёте для отражения НДС к уплате или к зачёту. К тому же выписывается с отсрочкой в 5 дней. Вместо счёта-фактуры можно использовать УПД, который считается полноценным первичным документом.

Требуемые реквизиты первичной документации в бухгалтерии

В Федерального закона №402-ФЗ определены обязательные реквизиты ПБД, без которых он будет считаться недействительным:

- наименование и дата составления документа;

- наименование организации или ИП составившей документ;

- указание факта хозяйственной деятельности;

- величина измерения факта в натуральных или денежных показателях;

- наименования, ФИО и подписи ответственных лиц.

Унифицированные формы ПБД отменены с 2013 года, и каждый субъект имеет право самостоятельно разрабатывать свои бланки первичных документов. Они должны быть утверждены и включены в учётную политику предприятия.

При этом можно применять формы, утверждённые постановлениями Госкомстата России. Например постановлением от 25.12.1998 №132 — для торговых операций.

В соответствии с информацией Минфина России №ПЗ-10/2012 есть унифицированные формы, которые нужно применять по умолчанию. Например, это:

- приходный и расходный кассовые ордера (КО-1 и КО-2);

- кассовая книга (КО-4);

- платёжное поручение (форма 0401060);

- расчётно-платёжная ведомость (Т-49), и т.д.

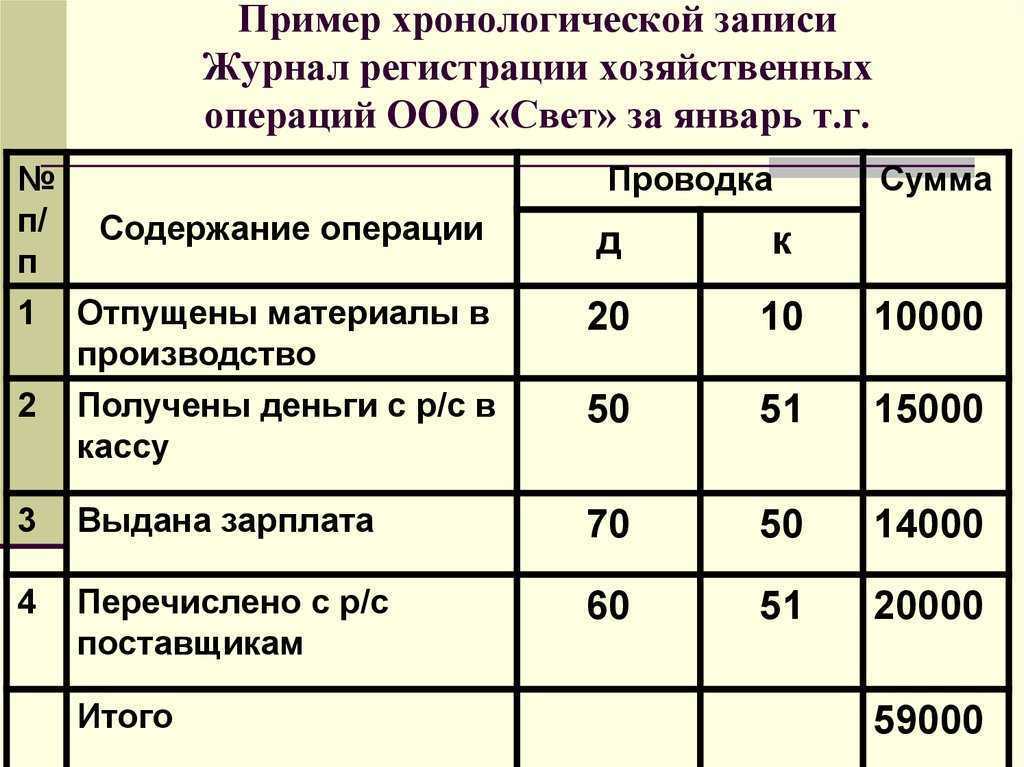

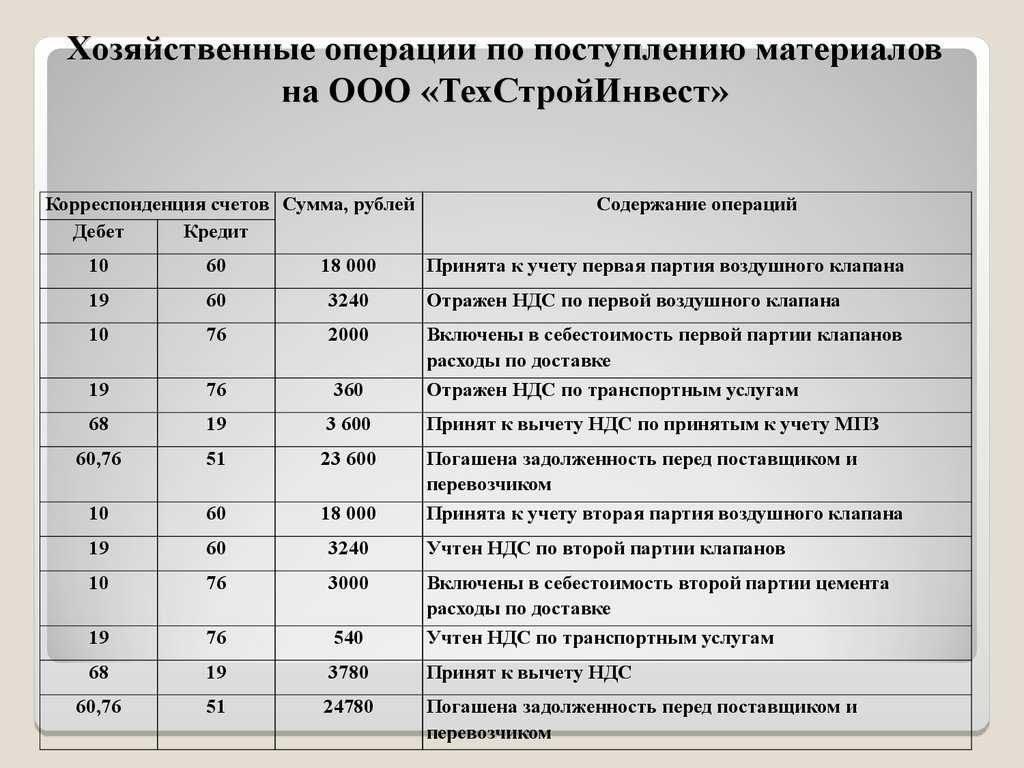

Отражение хозяйственных операций в бухгалтерском учете

Бухгалтерская проводка – это инструмент бухгалтерского учёта, который регистрирует хозяйственную операцию одновременно на двух разных счетах. При этом применяется правило двойной записи: дебет и кредит.

Бухгалтерские проводки необходимы для отражения стоимости различных операций, связанных с денежными средствами:

-

закупка сырья, материалов, оборудования;

-

оплата налогов;

-

выдача заработной платы;

-

продажа продукции и т. д.

Бухгалтерские проводки бывают простые (когда задействованы только 2 счёта) и сложные (когда в операции принимают участие более 2 счетов). При составлении проводки нужно соблюдать установленные правила и определённую последовательность действий:

-

После проведения хозяйственной операции зафиксировать её в первичных документах и определить, какие объекты бухгалтерского учёта она затрагивает.

-

Произвести корреспонденцию счетов: определить, какой счёт по дебету, какой по кредиту.

-

Сделать бухгалтерскую проводку, то есть отразить объект учёта на соответствующих счетах бухгалтерского учёта по дебету и по кредиту

Как установить вид операции

Для определения вида хозяйственной операции в бухгалтерском учёте нужно проанализировать корреспонденцию счетов (А – активные, П – пассивные):

-

активная: оба счёта А, Дт повышается, а Кт снижается, баланс не меняется;

-

пассивная: оба счёта П, Дт снижается, Кт повышается, баланс не меняется;

-

смешанная на повышение: Дт – А, Кт – П, Дт и Кт повышаются, баланс увеличивается;

-

смешанная на уменьшение: Дт – П, Кт – А, показатели Дт и Кт снижаются, баланс будет уменьшен.

Для точного установления типа операции нужно иметь информацию о плане счетов и структуре баланса.

Бухгалтерские проводки в зависимости от типа операции

Примеры проводок в зависимости от типа операции:

-

По I типу хозяйственных операций:

-

yправление сырья в производство: Дт 20 Кт 10;

-

получение средств от покупателя: Дт 51 Кт 60;

-

направление средств в кассу: Дт 50 Кт 51.

-

По операциям типа II:

-

удержание НДФЛ с зарплаты: Дт 70 Кт 68;

-

увеличение резерва за счёт прибыли: Дт 84 Кт 82;

-

выплата аванса поставщику из заёмных денег: Дт 60 Кт 66.

-

По операциям типа III:

-

получение материала от поставщика: Дт 10 Кт 60;

-

выплата зарплат: Дт 20 Кт 70;

-

поступление заёмных средств: Дт 51 Кт 66.

-

По операциям типа IV:

-

выплата кредита: Дт 66 Кт 51;

-

выплата зарплат: Дт 70 Кт 51;

-

направление платежа поставщику: Дт 51 Кт 60.

Нюансы формирования проводок

Нюансы формирования проводок зависят от типа хозяйственной операции и могут включать в себя различные аспекты, такие как оценка активов и обязательств, выбор метода учета, применение налоговых правил и стандартов бухгалтерского учета. Например, при покупке товаров стоимость активов будет увеличена, а обязательства перед поставщиком уменьшены. При продаже товаров ситуация будет обратной: активы уменьшаются, а обязательства увеличиваются.

Кроме того, при формировании проводок необходимо учитывать временной промежуток между совершением операции и ее отражением в учете. Это связано с тем, что некоторые операции могут иметь последствия в будущем, которые необходимо учесть при формировании проводок. Например, если предприятие получает предоплату от клиента, эта сумма должна быть учтена как актив, даже если товары или услуги еще не были предоставлены.

Также стоит отметить, что при формировании проводок важно соблюдать принципы бухгалтерского учета, такие как полнота, осмотрительность, непрерывность деятельности и другие. Это поможет обеспечить точность и достоверность информации, представленной в финансовой отчетности.

Ведение бухгалтерского учета ИП в 2024 году

Законом № 402-ФЗ от 06.12.2011 установлено, что индивидуальные предприниматели могут не вести бухгалтерский учет. Однако это положение не следует понимать так, что ИП вообще никак не отчитывается перед государством. Кроме собственно бухгалтерского учета существует другой – налоговый учет.

Налоговый учет – это сбор и обобщение сведений, необходимых для расчета налоговой базы и налоговых платежей. Его ведут все налогоплательщики, в том числе индивидуальные предприниматели. Чтобы разобраться в налоговой отчетности и порядке налогового учета, надо обладать профессиональными знаниями или самостоятельно изучить эти вопросы. А кроме того, есть специальная отчетность по работникам, кассовые и банковские документы, первичная документация и т.д.

Часто предприниматели не видят особой разницы между видами учета, поэтому всю свою бухгалтерию называют бухгалтерским учетом. Хотя в нормативном понимании это не соответствует действительности, но на практике это привычное выражение, поэтому мы тоже будем его использовать.

Итак, как правильно вести бухгалтерский учет? Ответ один – профессионально. Бухгалтером для ИП может быть штатный работник или специалист компании-аутсорсера. Если количество хозяйственных операций не слишком велико, то зарплата бухгалтера, принятого на постоянную работу, может оказаться неоправданными расходами. Если же вы готовы самостоятельно заняться своим учетом, то мы расскажем, как это сделать.

Как ИП вести бухгалтерию самостоятельно? Возможно ли это? Ответ вы найдете ниже в пошаговой инструкции.

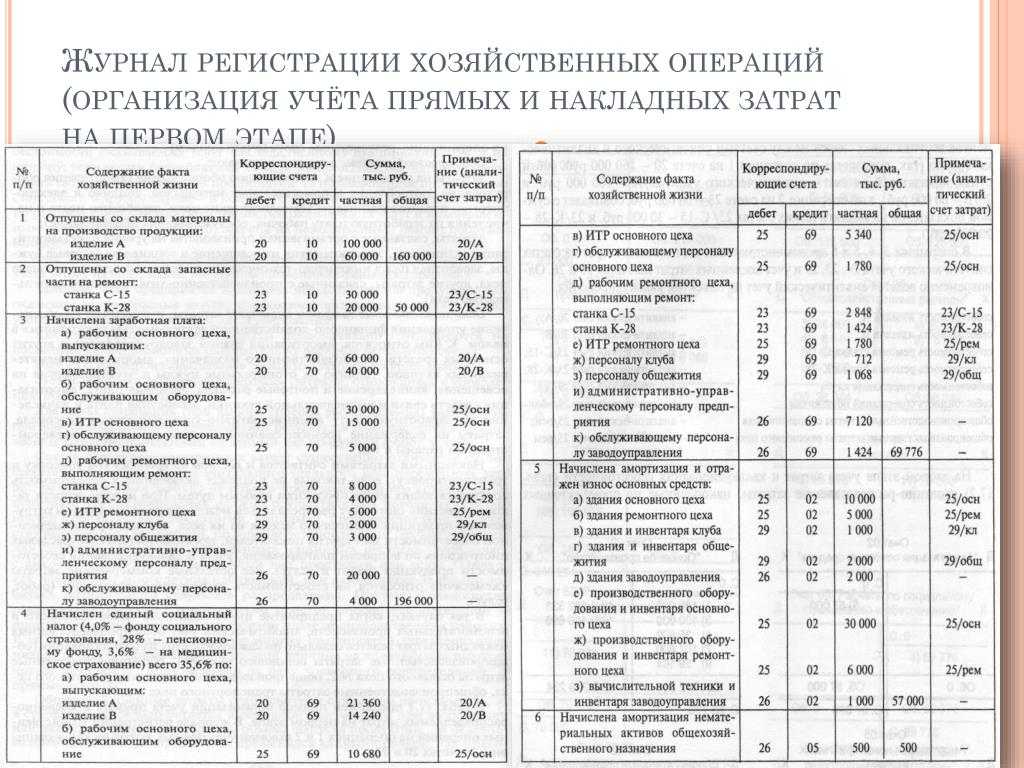

Бухучет затрат на производство

Учетом затрат конкретного предприятия на выпуск товара, предоставление услуг или производство работ считают отражение издержек, компоновку их по элементам.

Затраты компонуются по экономическому содержанию по следующим элементам:

- материальные затраты;

- расходы на зарплату;

- начисления во внебюджетные фонды;

- амортизация;

- прочие расходы.

К прочим расходам относятся в том числе:

- расходы на зарплату управленцев;

- эксплуатация машин и площадей;

- командировочные расходы работников;

- расходы на связь, аудиторские, информуслуги, услуги на охрану;

- представительские расходы;

- расходы на продажу;

- налоги.

Расходы, понесенные предприятием в связи с выпуском товара, предоставлением услуги или производством работы, отражаются в учете и включаются в себестоимость товара, услуг или работ того отчетного периода, к которому они относятся, независимо от времени их оплаты.

Выделяют следующие виды затрат:

1. По отношению к себестоимости:

- Прямые — издержки, непосредственно связанные с изготовлением конкретного товара.

- Косвенные — издержки по зарплате администрации, общепроизводственные и общехозяйственные. Издержки данного вида связаны с производством нескольких видов товаров и должны быть распределены между позициями товаров пропорционально определенному показателю.

2. По отношению к технологическому процессу:

- основные;

- накладные.

3. По отношению к производственному объему:

- условные постоянные;

- условные переменные.

4. Согласно экономическому элементу:

- элементные расходы;

- комплексные.

Какие затраты формируют полную себестоимость готовой продукции? Ответ на этот вопрос есть в КонсультантПлюс. Изучите материал и расчетный пример, получив пробный доступ к системе К+ бесплатно.

Методы учета затрат:

- позаказный — используется на мелкосерийных производствах, в качестве объекта учета выбирается конкретный заказ;

- попередельный — используется на крупносерийных производствах, учет расходов производят поэтапно по производственным стадиям;

- котловой — используется на предприятиях, выпускающих один вид продукции, учет производится из расходов, совершенных предприятием в целом за отчетный период;

- нормативный — используется на предприятиях с большой номенклатурой выпускаемых товаров, учет ведется с использованием нормативов с обязательным выявлением и учетом причин отклонений от них для дальнейшего анализа и предупреждения этих причин при работе.

Детально ознакомиться с информацией касательно каждого метода учета затрат вы сможете в статье «Понятие себестоимости в бухгалтерском учете (нюансы)».

Бухгалтерские счета и двойная запись

Строение бухгалтерских счетов имеет свои особенности. Обычно счета делятся на активные и пассивные, а также на счета доходов и расходов. На каждом из этих счетов фиксируются определенные типы хозяйственных операций.

На каждом счете ведется двойная запись. Это означает, что каждая хозяйственная операция должна быть зафиксирована на двух счетах: дебетовом и кредитовом. Например, при покупке товара наличными деньгами, сумма покупки зафиксирована как увеличение счета «Товары» в дебет и уменьшение счета «Денежные средства» в кредит.

Некоторые типы хозяйственных операций и их запись имеют свои особенности. Например, при зачислении заработной платы на счет сотрудника, производится запись увеличения счета «Заработная плата» в дебет и увеличения счета «Расчетные счета» в кредит. Таким образом, двойная запись позволяет контролировать и отслеживать каждую хозяйственную операцию, основываясь на принципе сохранения баланса счетов.

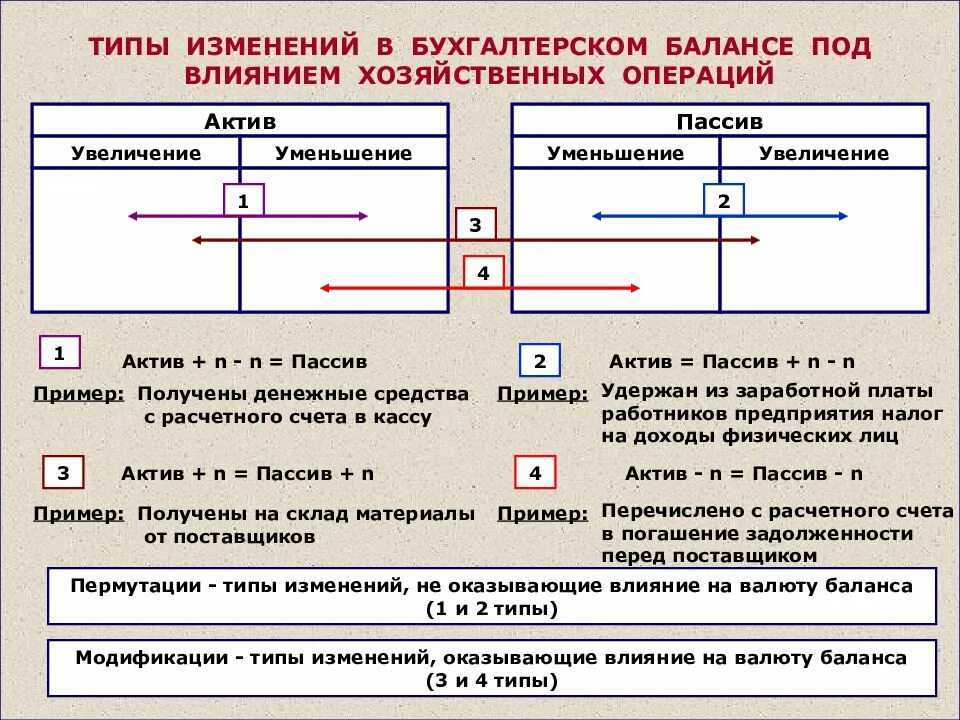

Типы хозяйственных операций

Замечание 1

Хозяйственные операции играю важную роль в бухгалтерском учете. Без хозяйственных операций не было бы и самого бухгалтерского учета.

Любая организация что то покупает, приобретает, оплачивает коммунальные услуги, рассчитывает заработную плату и так далее.

Все хозяйственные операции влияют на баланс, и хотя равенства баланса они не нарушают, в статьях и валюте баланса могут происходить изменения.

Хозяйственные операции делятся на 4 типа:

- 1 тип: +А-А – изменяется актив баланса, валюта баланса не меняется например: Дт 51 Кт 62 – покупатели перечислили долг;

- 2 тип: +П-П – изменяется пассив баланса например: Дт 84 Кт 75 – начислены дивиденты;

- 3 тип: +А+П – изменяется актив и пассив баланса например: Дт 41 Кт 60 – получены товары от поставщика;

- 4 тип: –А-П – изменяется (уменьшается) актив и пассив баланса например: Дт 60 Кт 51 – оплачен долг поставщику.

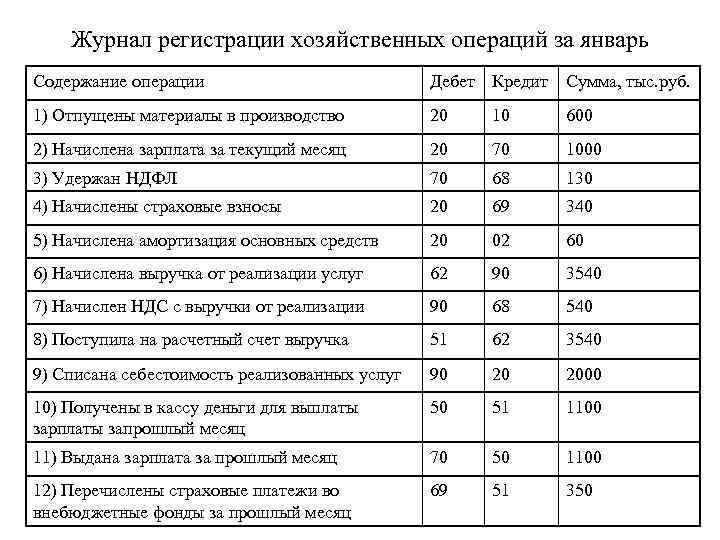

Статья: Первичный учет хозяйственных операций

Найди решение своей задачи среди 1 000 000 ответов

Рассмотрим на примерах:

-

Пример 1 типа хозяйственной операции:

- На расчетный счет организации перечислены денежные средства в размере 128 812 рублей за оплату материалов.

- Дт 51 Кт 62 – 128 812 рублей.

-

Пример 2 типа хозяйственной операции:

- Компания в конце отчетного периода получила прибыль. Участники общества решили рассчитать и начислить дивиденды в размере 18 820 рублей.

- Дт 84 Кт 75 – 18 820 рублей.

- Пример 3 типа хозяйственной операции:

- На склад Организации поступили материалы от поставщика на сумму 81 216 рублей.

- Дт 10 Кт 60 – 81 216 рублей.

- Пример 4 типа хозяйственной операции:

- Организация оплатила счет за отопление в сумме 8 622 рублей.

- Дт 60 Кт 51- 8 622 рублей.

Особенности оформления проводок

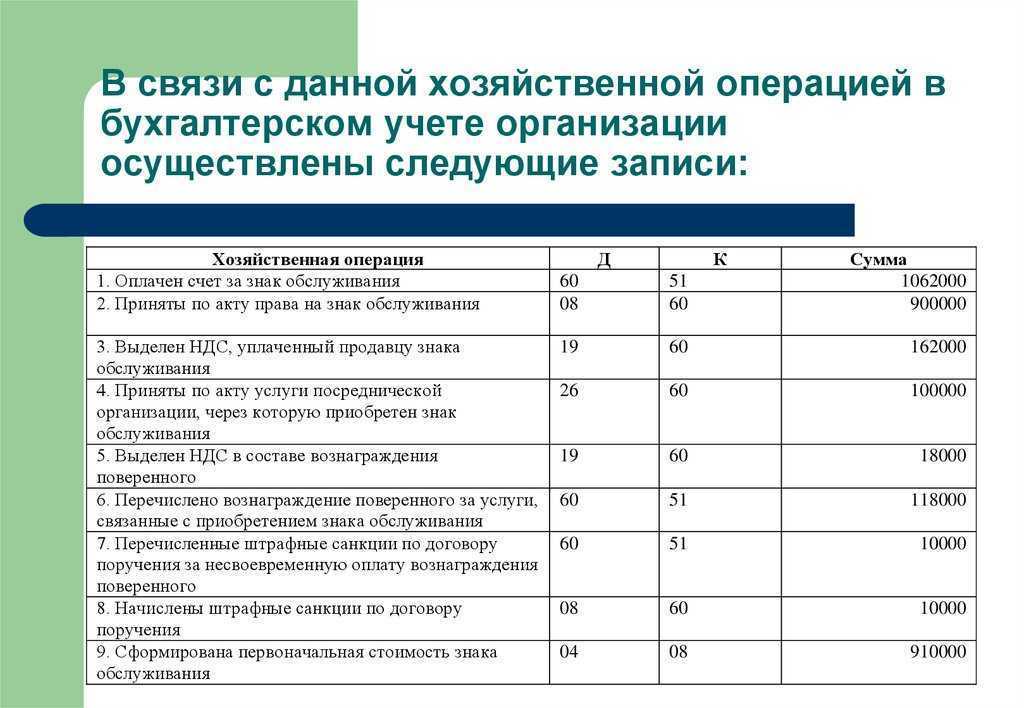

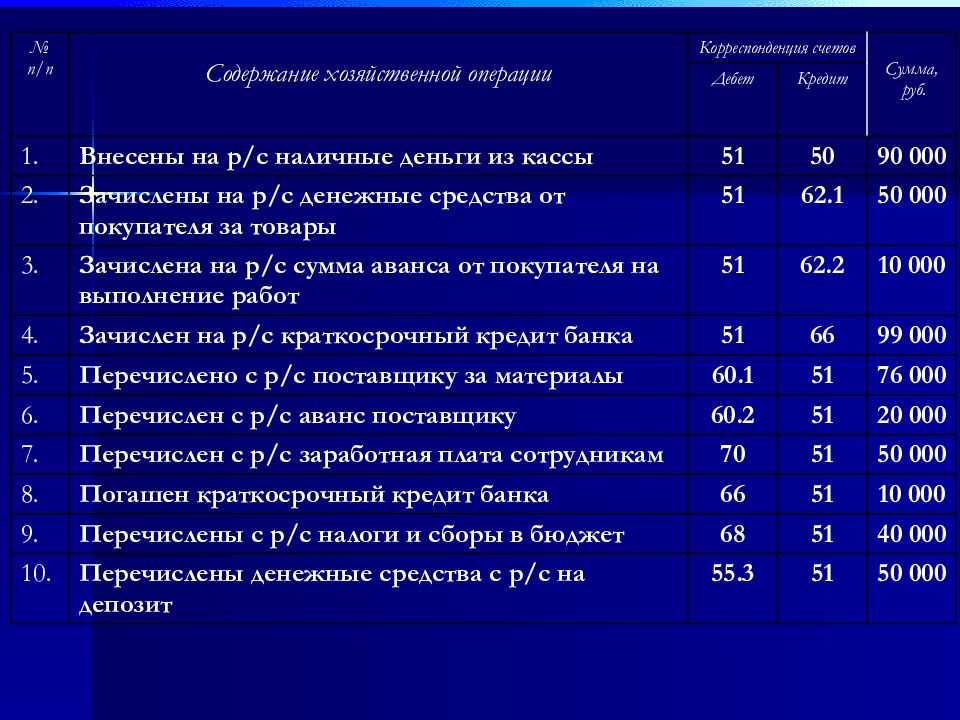

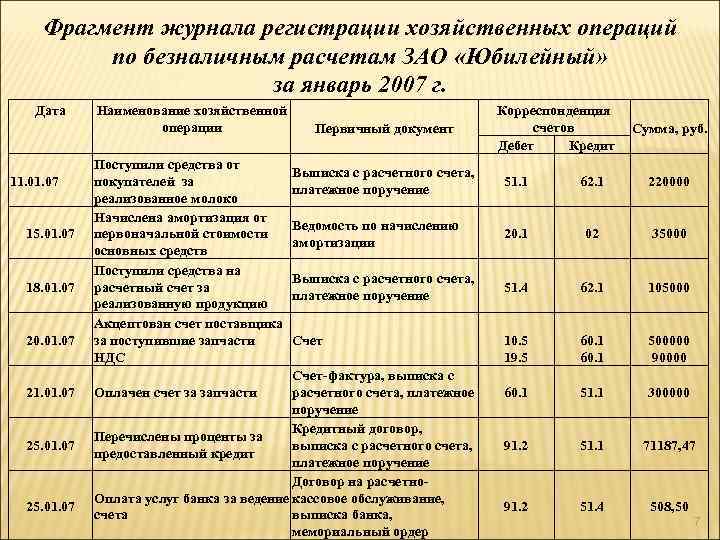

Фиксация события в финансово-хозяйственной сфере с помощью корреспондирующих счетов осуществляется в форме бухгалтерской проводки. Манипуляции отражаются на активах и пассивах предприятия. Значение дебета демонстрирует имеющуюся имущественную массу субъекта хозяйствования, а показатель кредита — источники возникновения собственности.

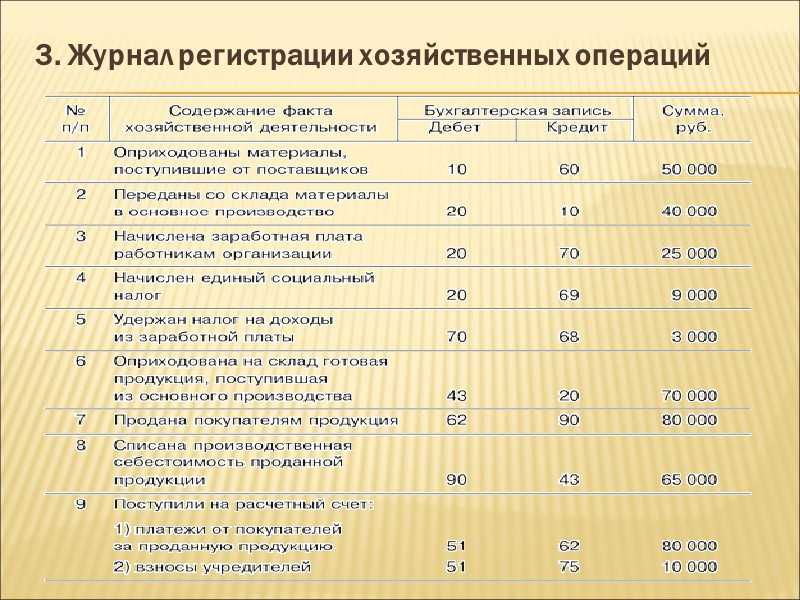

Рисунок 8. Особенности оформления бухгалтерских записей

В качестве примеров можно рассмотреть следующие проводки:

- В результате сделки по отгрузке товара на счет ОАО «Радиф» поступила сумма в размере 7 600 рублей. Данная операция отображается проводкой: Дт 51-Кт 62, сумма ХО – 7 600 рублей. Итоговые показатели баланса останутся без изменений, при этом значение расчетного счета возрастет на 7 600 рублей, на эту же сумму уменьшится счет «Расчеты с покупателями».

- На складское хранение в ОАО «Радиф» было отгружено сырье на сумму 3 800 рублей. Данная операция вызвала корректировку итоговых показателей баланса следующей проводкой: Дт 41-Кт 60, сумма – 3 800 рублей.

- Если по итогам производственной деятельности фирма получила прибыль и руководству нужно определить проценты на сумму 15 600 рублей, то ХО будет зафиксирована проводкой: Дт 84-Кт 75, сумма 15 600 рублей. Изменения коснутся пассива, а итоговые значения останутся прежними.

- ОАО «Радиф» рассчиталось с поставщиком за сырье, сумма сделки 5 400 рублей. Создается проводка: Дт 60-Кт 51, сумма 5 400 рублей.

А ΔИ – ΔИ = П, где

А — актив баланса;

П — пассив;

ΔИ — изменение в имуществе вследствие хозяйственного действия.

Пассивные операции влияют на источники образования активов, т. е. на пассив баланса. Итог постоянен. К таким операциям относятся: удержания из заработка, формирование резервов или начисление дивидендов из прибыли к распределению, пополнение уставного фонда из средств добавочного и т. д.

А = П ΔИ – ΔИ.

Активно-пассивные увеличивающие — увеличивают актив, пассив и валюту на идентичную сумму. К ним относятся: погашение долга по вкладам в уставный фонд, начисление износа основных средств, авансы покупателей, получение заемных средств и т. д.

А ΔИ = П ΔИ.

Активно-пассивные уменьшающие — уменьшают актив, пассив и итог баланса на одинаковую величину. Это выплата заработка, оплата задолженности кредиторам.

На основании платежек и выписок банка поставщику перечислено 214 тыс. р. за полученные материалы. Итогом операции будет изменение в двух статьях: в активе уменьшится сч. 51 на 214 тыс. р., в пассиве уменьшится сч. 62 на 214 тыс. р. Итоги актива и пассива изменились на равную сумму. Тождество баланса сохранилось.

Рассмотрение четырех видов хозяйственных операций привело к следующим выводам:

- Каждый факт деятельности отражается минимум в двух статьях баланса;

- Изменения в активе (типы 1, 2) не меняют валюту документа;

- Изменения актива и пассива (типы 3, 4) меняют валюту на тождественную сумму;

- Любые операции сохраняют равенство итогов баланса.

Таблица. Примеры проводок по типам операций.

| Дебет | отклонение | Кредит | отклонение | |

| Тип 1. | ||||

| Передано сырье в производство | 20 | 10 | — | |

| Получена оплата от покупателя | 51 | 60 | — | |

| Получены деньги в кассу | 50 | 51 | — | |

| Тип 2. | ||||

| Удержан НДФЛ с зарплаты | 70 | — | 68 | |

| Пополнен резерв за счет прибыли к распределению | 84 | — | 82 | |

| Перечислен аванс поставщику заемными средствами | 60 | — | 66 | |

| Тип 3. | ||||

| Получены материалы от поставщика | 10 | 60 | ||

| Начислена зарплата | 20 | 70 | ||

| Поступила сумма займа на счет | 51 | 66 | ||

| Тип 4. | ||||

| Погашен кредит | 66 | — | 51 | — |

| Перечислена зарплата сотрудникам | 70 | — | 51 | — |

| Произведен платеж за товар поставщику | 51 | — | 60 | — |

Операции отражают на счетах в момент их возникновения, т. е. по мере их совершения. Двойная запись раскрывает противоположную сущность счетов актива и пассива, связывая их с формой баланса. Слева отражают остатки имущества (дебетовые), справа — источников его появления (кредитовые).

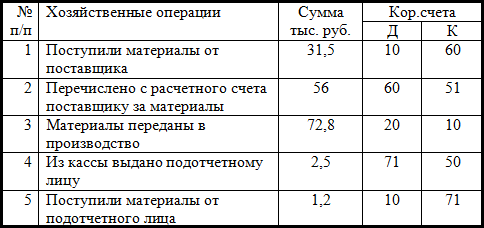

Содержание операции: от поставщика получены материалы на сумму 85 тыс. р.

Изменения коснулись двух счетов: сч. 10 — увеличились остатки ТМЦ и сч. 60 — вырос долг перед поставщиком.

Сч. 10 — активный, учитывает имуществ, рост ставится в Дт;

Сч. 60 — пассивный, рост — по Кт.

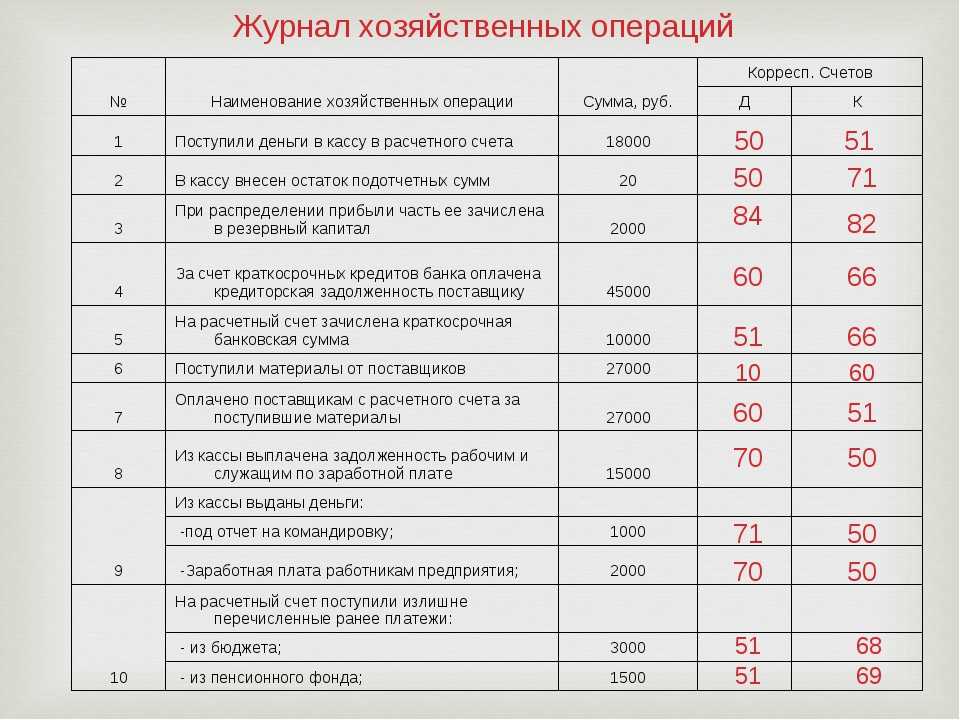

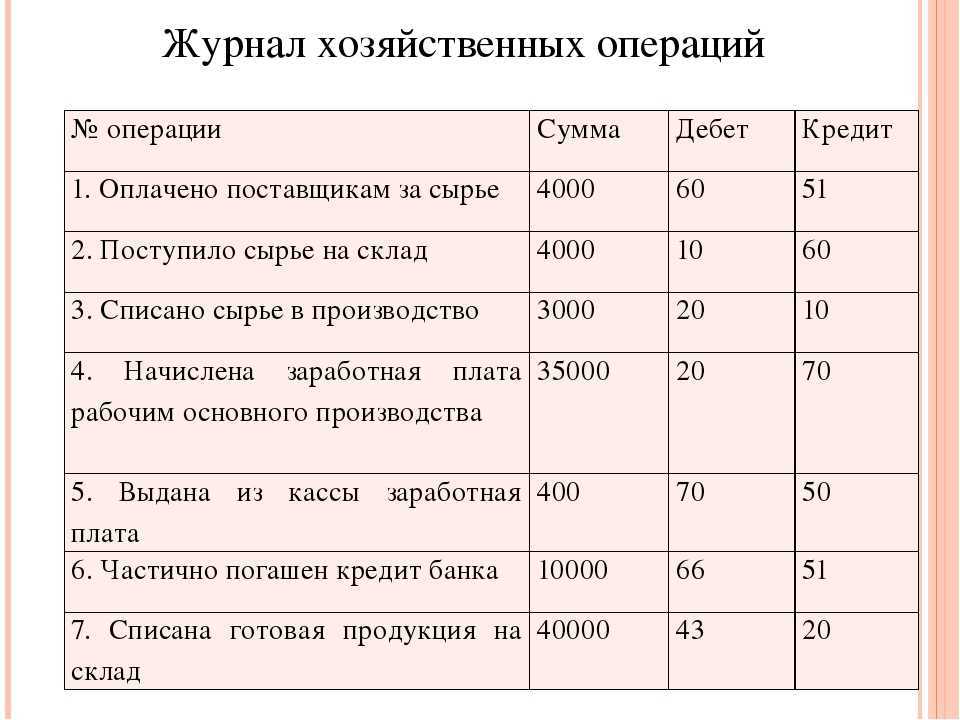

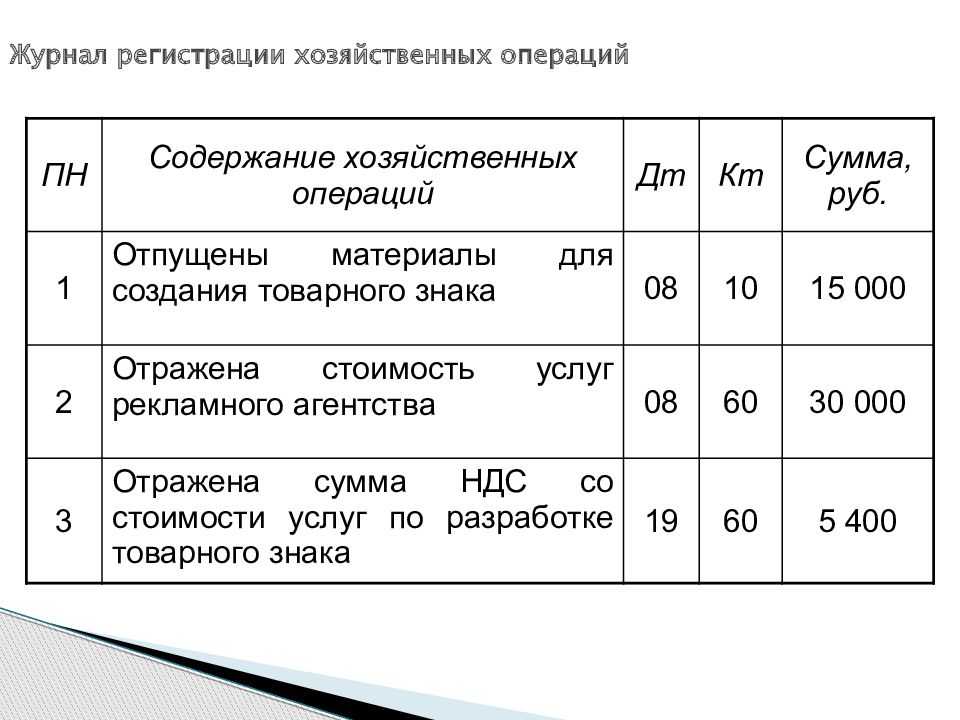

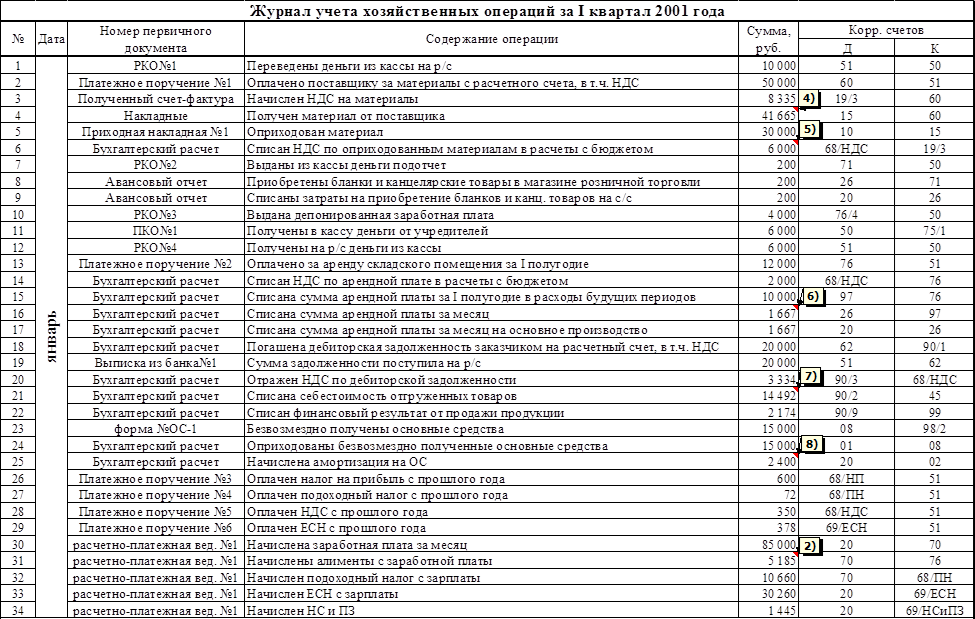

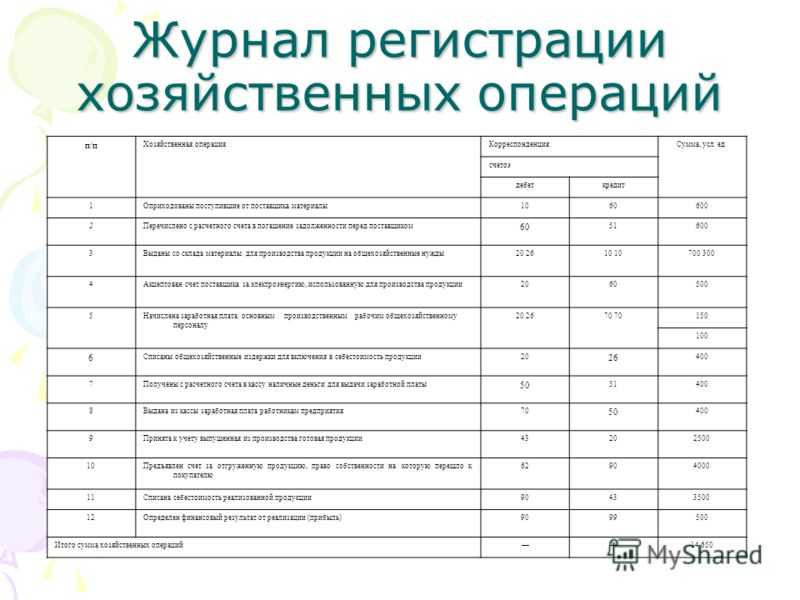

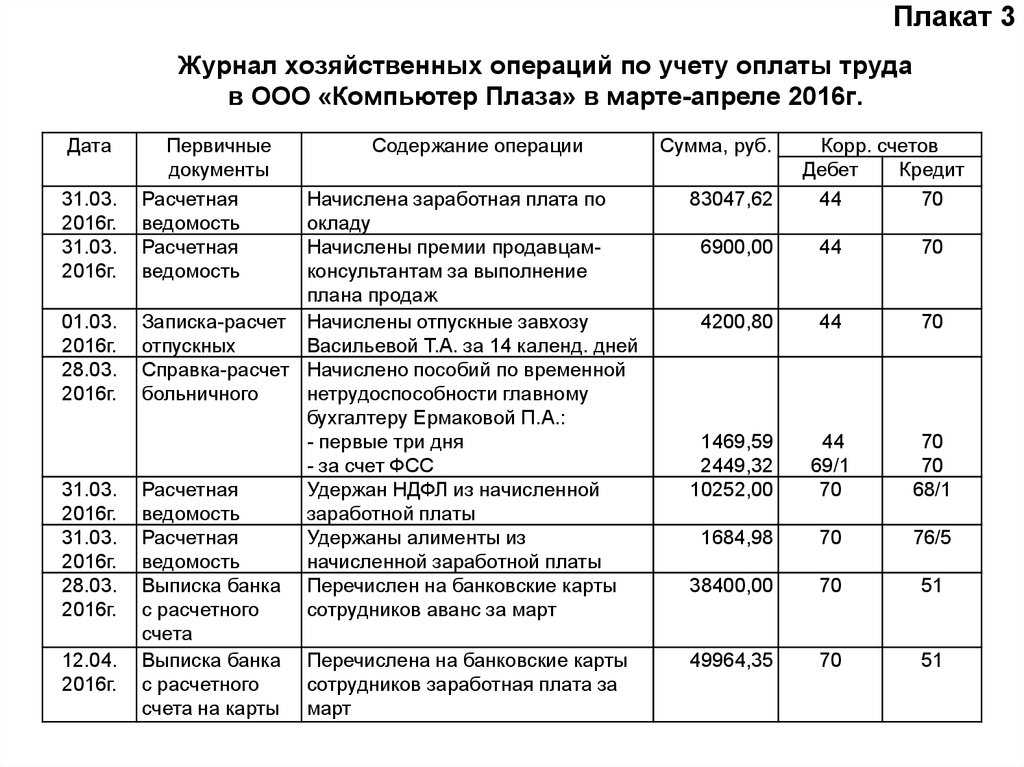

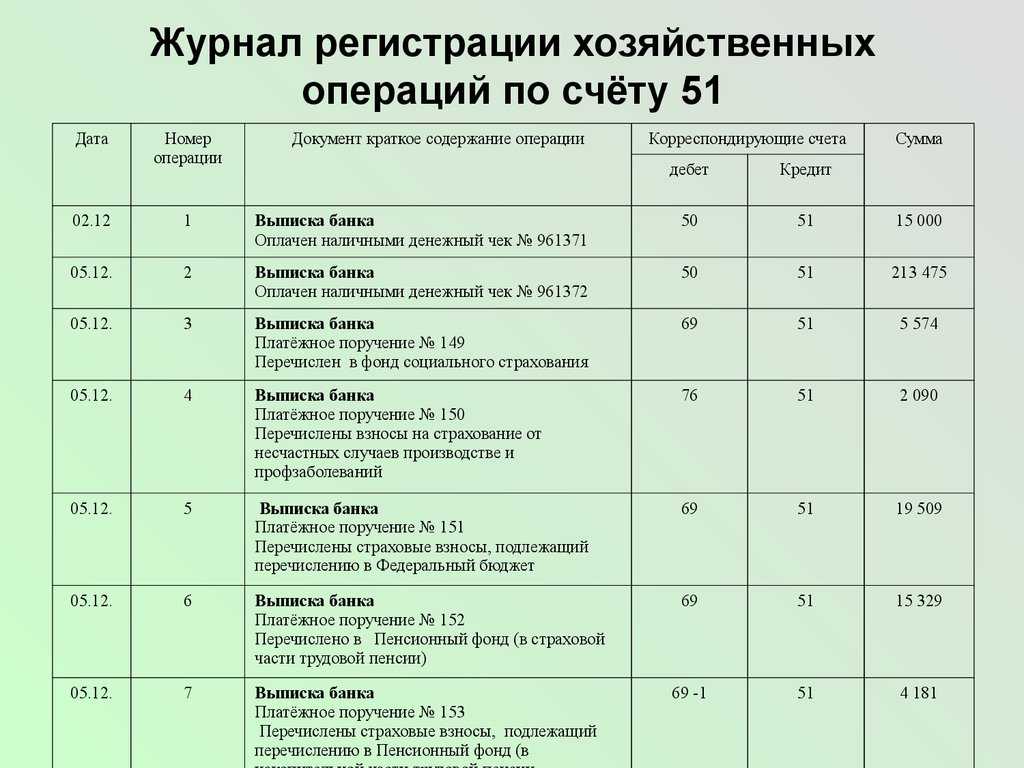

Отражение хозяйственных операций на счетах бухгалтерского учета

После того как первичные документы собраны и проверены, они фиксируются на счетах бухгалтерского учета в хронологическом порядке. Каждое событие финансово-хозяйственной деятельности имеет двойственный характер. Суть этой двойственности сводится к тому, что при записи одного события используется 2 счета бухучета, которые указывают на состав, место размещения имущества и источники его образования.

Как правильно отражать хозяйственные операции с использованием двойных записей, читайте в статье «Понятие и сущность двойной записи в бухгалтерском учете».

Связь этих счетов называется корреспонденцией, а сами счета корреспондирующими.

Отражение операций с использованием корреспонденции счетов называют бухгалтерской проводкой.

Подробнее о том, какие бывают проводки, читайте в статье «Основные проводки по бухучету — примеры».

Также рекомендуем справочник «16 700 БУХГАЛТЕРСКИХ ПРОВОДОК С КОММЕНТАРИЯМИ», который вы найдете в КонсультантПлюс, если получите бесплатный пробный доступ к системе.

Что собой представляют хозяйственные операции

Хозяйственная операция (ХО) – это определенное действие, которое меняет или состав имущества, или его размещение, или источники его формирования. Также ХО могут быть связаны с изменениями в формировании бюджета, структуре собственности компании, собственном капитале и заемных средствах, резервном капитале. Факт хозяйственной операции – это основание для создания бухгалтерской проводки. Проводка формируется на основании документов, подтверждающих операцию.

Определенное событие влечет за собой изменение показателей. К примеру, изменяться может капитал, объем имущества. Значения могут как увеличиваться, так и уменьшаться. Изменения капитала вызывают изменения в валюте баланса. Следовательно, меняется и сумма по активам и пассивам.

Рассмотрим примеры операций и их примерную структуру:

Это самые распространенные типы хозяйственных операций.

Типы хозяйственных операций

Рассмотрим таблицу с классификацией хозяйственных операций:

| Воздействие на баланс | Корреспонденция по дебету | Корреспонденция по кредиту |

|---|---|---|

| Изменение активов | Активный | Активный |

| Изменение пассивов | Пассивный | Пассивный |

| Повышение актива и пассива | Активный | Пассивный |

| Понижение актива и пассива | Пассивный | Активный |

Это четыре разновидности операции, которые классифицируются по способу воздействия на бухгалтерский баланс.

Рассмотрим подробнее типы проводок (А – это актив, П – это пассив, О – это оборот):

Этому типу принадлежит следующая формула: А баланса + О по дебету счета 1 – О по кредиту счета 2 = П баланса.

Этому типу принадлежит эта формула: А баланса = П баланса + О по кредиту счета 1 – О по дебету счета 2.

Формула: А баланса + О по дебету счета 1 = П баланса + О по кредиту счета 2.

Формула: А баланса – О по дебету счета 1 = П баланса – О по кредиту счета 2.

Также операции классифицируются по своему содержанию:

От типа операции зависят особенности ее отражения в бухучете.

Нереальность хозяйственных операций как один из поводов для отказа в налоговом вычете НДС.

Сроки сдачи отчетности ИП в 2024 году: календарь бухгалтера и таблица

Календарь бухгалтера для ИП на 2024 год включает в себя сроки сдачи налоговых деклараций и отчетности по работникам. Независимо от налогового режима, все работодатели сдают отчеты:

- в СФР: отчёт ЕФС-1, сроки сдачи зависят от кадровых событий;

- в ИФНС: 6-НДФЛ не позднее 25 дней после отчетного периода и не позднее 25 февраля за предыдущий год;

- РСВ — в течение 25 дней после отчетного периода; Персонифицированные сведения о физлицах — ежемесячно.

Сроки сдачи налоговой отчетности и уплаты налогов для ИП в 2024 году по разным режимам мы собрали в таблицу.

| Режим | 1 квартал | 2 квартал | 3 квартал | 4 квартал |

|---|---|---|---|---|

| УСН | авансовый платеж – 28.04 | авансовый платеж – 28.07 | авансовый платеж – 30.10 |

декларация — 25.04 налог по итогам года – 28.04 |

| ЕСХН* |

— |

авансовый платеж — 25.07 |

— |

декларация — 27.03 налог по итогам года — 28.03 |

| ОСНО |

декларация по НДС — 25.04, оплата налога** — 28.06 авансовый платеж по НДФЛ — 25.04 |

декларация по НДС — 25.07, оплата налога — 28.09 авансовый платеж по НДФЛ – 25.07 |

декларация по НДС — 25.10, оплата налога — 28.12 авансовый платеж по НДФЛ – 25.10 |

декларация по НДС — 25.01, оплата налога — 28.03 декларация НДФЛ – 02.05, налог по итогам года – 17.07 |

*Если плательщики ЕСХН не получили освобождение от НДС, то должны также отчитываться по этому налогу.

**НДС платят в особом порядке: сумма налога, исчисленная за квартал, перечисляется ежемесячно тремя равными частями. В таблице указан крайний срок перечисления последней части. Например, НДС за 1 квартал платят так: 1/3 до 28.04, 1/3 до 28.05, 1/3 до 28.06.

Плательщики ПСН налоговую декларацию не сдают, а срок уплаты стоимости патента зависит от его срока действия.

Кроме того, в 2024 году больше нельзя оформлять платёжки со статусом «02». А это значит, что дополнительно к указанной отчетности, предприниматели должны подавать уведомления об исчисленных суммах. Сроки подачи зависят от выбранного налогового режима и наличия работников.

Так, если вы — ИП на УСН без работников, то уведомление надо подавать не позже 25 апреля, июля, октября, то есть, перед уплатой авансовых платежей. Но работодатели подают уведомление дважды в месяц, что связано с удержанием НДФЛ с работников.