Важность баланса

Важно соблюдать все перечисленные требования при составлении баланса. Он четко отражает финансовое состояние организации, показывает, кто инвестировал средства, как они размещены и чем обеспечены кредиты. Проанализировав баланс за несколько периодов, можно представить динамику развития организации и определить, рационально ли используются ресурсы

Наличие корректно составленного отчета позволяет руководителю обдумывать все последствия деятельности организации, сознательно вести хозяйство, осуществлять поиск внутренних резервов

Проанализировав баланс за несколько периодов, можно представить динамику развития организации и определить, рационально ли используются ресурсы. Наличие корректно составленного отчета позволяет руководителю обдумывать все последствия деятельности организации, сознательно вести хозяйство, осуществлять поиск внутренних резервов.

Как отчетный документ, баланс содержит важную информацию. Им организация отчитывается перед руководящими органами, налоговой администрацией, статистикой, кредитными учреждениями. На основании информации в балансе и других отчетных формах рассчитывается показатель чистой прибыли, устанавливается величина налогов, обязательных взносов и платежей.

Баланс в научных исследованиях представляет собой краткое изложение точных, систематизированных данных об имущественном положении, хозяйственной деятельности, статике и динамике отдельных хозяйств. Без всестороннего исследования и тщательного изучения таких отчетов невозможно практически проработать действенные способы развития и подъема экономики страны в целом и конкретной организации в частности.

Типы хозяйственных операций

Похожие публикации

Хозяйственные операции при их отражении в учете могут влиять на бухгалтерский баланс предприятия и соответственно на результаты его финансового анализа. Чтобы заранее понимать характер возможных изменений в отчетности компании, достаточно определить тип хозяйственной операции.

На крупном предприятии значительный объем учетных операций относится ко внутреннему учету и не сказывается на суммах статей отчетности. Это передача запасов, товаров между материально ответственными лицами, между разными отделами внутри подразделения и т. д.

Другой характер экономических последствий имеют операции, меняющие состав и стоимость имущества и его источников. Такие изменения находят отражение в отчетности компании. В классической теории бухучета принято выделять четыре типа хозяйственных операций. Критерием служит характер их воздействия на балансовый отчет компании:

- пермутации – изменение внутри актива или пассива;

- модификации – рост / уменьшение и актива, и пассива.

4 типа хозяйственных операций

I и II типы операций – участвуют две статьи в активе или пассиве. Пример: выдача подотчетных сумм (I), увеличение капитала за счет прибыли (II).

Изменения могу происходить как внутри одного раздела баланса, так и между разделами, но всегда в рамках только актива либо только пассива. Корректируется состав и размещение оборотных и внеоборотных активов и расходов организации либо состав обязательств и т. д.

Поскольку идет уменьшение одной статьи и увеличение второй только в одной части баланса, общий итог остается прежним.

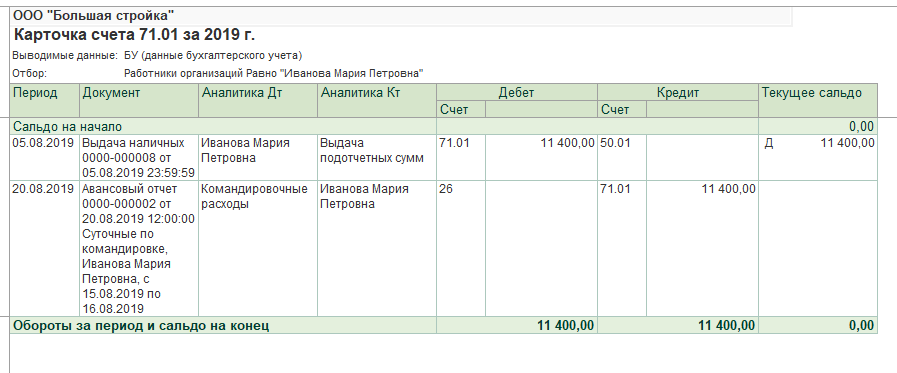

- Д71 К50 – выдана денежная сумма под отчет из кассы предприятия (I).

- Д41 К71 – на основании авансового отчета отражены в учете приобретенные товары (I).

- Д66 К67 – на основании подписанных изменений к кредитному договору краткосрочная задолженность переведена в долгосрочную (II).

- Д84 К82 – за счет прибыли сформирован резервный капитал предприятия (II).

III тип операций – увеличивают оценочную стоимость статьи актива и статьи пассива. Типовые хозяйственные операции такого рода: поступление неоплаченного товара от поставщика, отражение в учете задолженности учредителя по вкладу в уставный капитал.

Распространенный вариант таких операций – это увеличение имущества компании с соответствующим увеличением ее задолженности. Рост отражается и на итоговой строке баланса в целом.

III тип хозяйственной операции: примеры проводок

- Д10 К60 – поступило топливо для собственных производственных нужд, отражена задолженность перед поставщиком.

- Д51 К66 – получен транш (сроком на 30 дней) в рамках возобновляемой кредитной линии.

IV тип операций – это уменьшение статьи и актива, и пассива. Самый простой пример из деятельности: оплата поставщику. Другие часто встречающиеся варианты: погашение задолженности по кредиту, перечисление налоговых платежей в бюджет, выдача заработной платы. Валюта баланса при этом снижается.

IV тип хозяйственной операции: примеры проводок

- Д60 К51 – произведена оплата контрагенту за поставленное оборудование.

- Д63 К76 – списана дебиторская задолженность в связи с ликвидацией компании-должника.

Как определить, к какому типу относится хозяйственная операция?

Тип операции определяют признаки корреспондирующих счетов (активный / пассивный).

Типы хозяйственных операций в бухгалтерском учете

Основные проводки баланса

Проводки по некоторым хозяйственным действиям представлены в таблице.

| Дебет | Кредит | |

| Заработная плата | ||

| 20 (25) | 70 | Начислена зарплата основным рабочим (администрации) |

| 70 | 68 | Удержан НДФЛ с заработка работников |

| 76 | Удержаны алименты из зарплаты | |

| 50, 51 | Выплачена зарплата | |

| 20 (25) | 69 | Начислены взносы во внебюджетные фонды |

| 68, (69) | 51 | Перечислен НДФЛ (страховые взносы) |

| Касса и банк | ||

| 50 | 51, (52) | Поступили деньги со счета в кассу |

| 62 | Получен аванс от покупателя | |

| 70 | Возврат излишне выданных на зарплату сумм | |

| 71 | Возврат остатка подотчетных денег | |

| 75 | Поступил взнос в уставный капитал | |

| 70 | 50 | Выплачен заработок |

| 71 | Выданы деньги в подотчет | |

| 94 | Учтена недостача денег в кассе | |

| 73 | Выдан заем сотруднику | |

| 51 | Сдана выручка в банк | |

| 51 | 62, (76) | Оплачен товар покупателем (дебитором) |

| 66, 67 | Получен заем | |

| 75 | 51 | Выплачены дивиденды |

| 60 | Перечислены деньги поставщику за товар | |

| 66, 67 | Погашен процент по кредиту | |

| 81 | Выкуплены акции | |

| 91.2 | Платеж банку за расчетно-кассовое обслуживание | |

| Основные средства (ОС) и нематериальные активы (НМА) | ||

| 08 | 60, 71, 75, 76 | Поступили ОС (НМА) |

| 01, (04) | 08 | Приняты к учету ОС (введены в эксплуатацию НМА) |

| 20, 23, 25, 26, 44 | 02, (05) | Начислена амортизация по ОС (НМА) |

| Материально-производственные запасы (МПЗ) | ||

| 10, (11) | 60, 75, 76 | Поступили МПЗ (животные) |

| 20, 23, 29 | Поступили отходы производства | |

| 20, 23, 25, 26, 44 | 10 | МПЗ списаны |

| 90, 91 | МПЗ проданы | |

| 08 | 11 | Переведен молодняк скота в основное поголовье |

| 20, 23, 29 | Учтены затраты на забой животных | |

| Затраты | ||

| 20 | 23, 25, 26, (28) | Издержки прочих производств (потери от брака)распределены на основную продукцию |

| 21 | Отпущены собственные полуфабрикаты в производство для переработки | |

| 20, 23, 25, 26, 44 | 60, 76 | Отражены работы (услуги) сторонних организаций |

| 68, 69, 70 | Начислены налоги и зарплата | |

| 21 | 20 | Учтены полуфабрикаты (собственные) |

| 90 | 44 | Списаны расходы продаж на себестоимость реализуемой продукции |

| Расчеты | ||

| 62 | 90 | Реализована продукция |

| 20, 25, 44 | 66, 67 | Начислены проценты по кредиту |

| 10, 20, 41 | 71 | Израсходована подотчетная сумма |

| 73 | 94 | Отнесена недостача на виновника |

| 75 | 80 | Начислен уставный фонд |

| 10, 51, 50,11, 41 | 75 | Внесены средства в счет вклада в уставный капитал |

| Капитал | ||

| 81 | 50, 51 | Приобретены ценные бумаги |

| 84, 75 | 82 | Пополнен резервный фонд |

| 82 | 84 | Покрыты убытки за счет средств резервного капитала |

| 75 | 83 | Увеличена стоимость ценных бумаг |

| 75 | 80 | Начислен уставный фонд |

| 83 | 75 | Добавочный капитал распределен между участниками АО |

| 50, 51 | 86 | Целевое финансирование |

| Финансовый результат | ||

| 90 | 10, 21, 41, 43 | Списана себестоимость ТМЦ |

| 62 | 90 | Учтены выручка от продаж |

| 90 | 68 | Начислен НДС с проданной продукции |

| 20, (44) | Списаны фактические расходы на продажу (себестоимость продаж) | |

| 99 | Учтена прибыль от продаж | |

| 40 | Отражено отклонение фактической себестоимости от плановой | |

| 99 | 90 | Убыток от продаж по основным видам деятельности |

| 91.2 | 10 | Списаны запчасти на ремонт |

| 03 | Списана стоимость имущества, переданного в лизинг | |

| 20 | Списаны услуги основного производства | |

| 94 | Списана недостача (виновник отсутствует) | |

| 99 | Списана прибыль от реализации | |

| 99 | 91.2 | Списаны прочие затраты по итогам года |

| 10 | Учтены запчасти от разборки автомобиля | |

| 20, 23, 91 | 96 | Образован резерв предстоящих расходов |

| 99 | 68 | Начислен налог на прибыль |

| 84 | 99 | Выявлен непокрытый убыток |

| 99 | 84 | Отражен итоговый результат работы — прибыль |

Переоценка ОС

Определение хозяйственных операций

Кроме того, ХО участвуют в формировании собственного, резервного и заемного капиталов компании, влияют на бюджет фирмы. Любая ХО должна быть оформлена в бухгалтерии соответствующей проводкой. Для обоснования потребуется документация, доказывающая ее необходимость.

ХО влечет за собой преобразование каких-либо параметров, например, в сторону увеличения или уменьшения могут измениться размеры собственности, капитала. Преобразования капитала в конечном итоге приводит к корректировкам актива и пассива.

Под хозяйственной операцией (ХО) подразумевают конкретное деяние, которое привело к трансформации:

- состава имущества организации или порядка его размещения;

- источников, которые формируют имущественную массу субъекта хозяйствования;

- бюджета компании;

- основных и резервных фондов;

- структуры собственности.

Рисунок 1. Балансовые статьи

Определение разновидности хозяйственной манипуляции включает несколько последовательных шагов. Начальная стадия предусматривает сбор и проверку первичных документов.

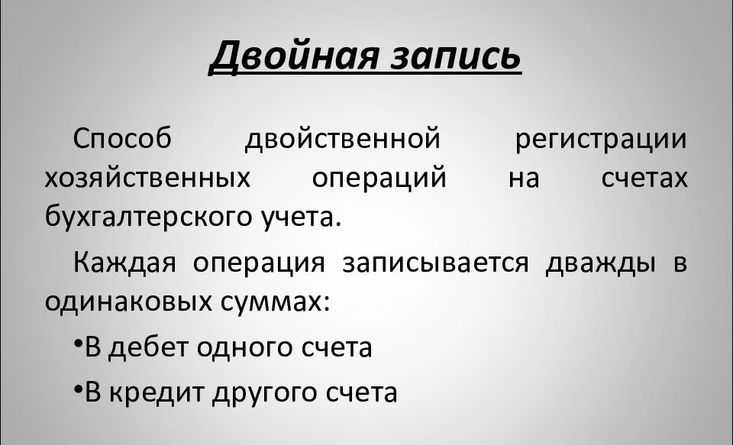

Каждое событие финансово-хозяйственной активности компании имеет двойственную природу. Эта особенность проявляется в том, что любая ХО отображается по 2 позициях бухгалтерского учета.

Рисунок 7. Двойная запись в бухучете

Для установления вида, к которому относится тот или иной факт хозяйственной жизни организации, необходимо проанализировать:

- какие счета отражены в бухгалтерской проводке;

- как изменилась валюта баланса.

| Группа | Дебет | Кредит | Баланс |

|---|---|---|---|

| I | повышается | снижается | без изменений |

| II | снижается | повышается | без изменений |

| III | повышается | повышается | увеличивается |

| IV | снижается | снижается | уменьшается |

Распознание разновидностей операций

В системе бухучета выделяется 4 типа ХО, характеризующихся своим воздействием на актив и пассив:

- А – актив баланса

- П – пассив баланса

- Од – оборот по дебету

- Ок – оборот по кредиту

- сч. – счет

1 тип представлен проводками, отражающими уменьшение актива баланса (одна статья уменьшается в связи с преобразованиями другой). К примеру, если на склад привезли товар, деньги переведены в кассу с расчетного счета. Эти операции характеризуются преобразованием структуры объектов собственности и сохранением баланса:

2 тип характеризуется проводками, касающимися пассива. К примеру, полученная прибыль была направлена на увеличение резервного капитала. Итогом ХО в бухучете будет корректировка источников финансирования и обязательств фирмы, то есть итоговые показатели останутся неизменными:

3 тип проводок отражает параллельное увеличение обязательств и стоимости объектов собственности, что обусловлено переменами в итоговых показателях. В качестве примера выступает приобретение основных средств, оформление кредитного займа:

4 тип представлен ХО, способствующими уменьшению итоговых показателей за счет проводок, отражающих понижение показателя собственного капитала либо обязательств предприятия из-за понижения доли активов:

Также ХО можно классифицировать по их сущности. По данному критерию выделяется 3 их разновидности:

- операции с денежными средствами (денежные)

- перемещение товарно-материальных ценностей (материальные)

- расчетные операции с контрагентами (расчетные)

Первичная бухгалтерская документация классифицируется по такому же методу.

Видео о хозяйственных операциях в бухучете:

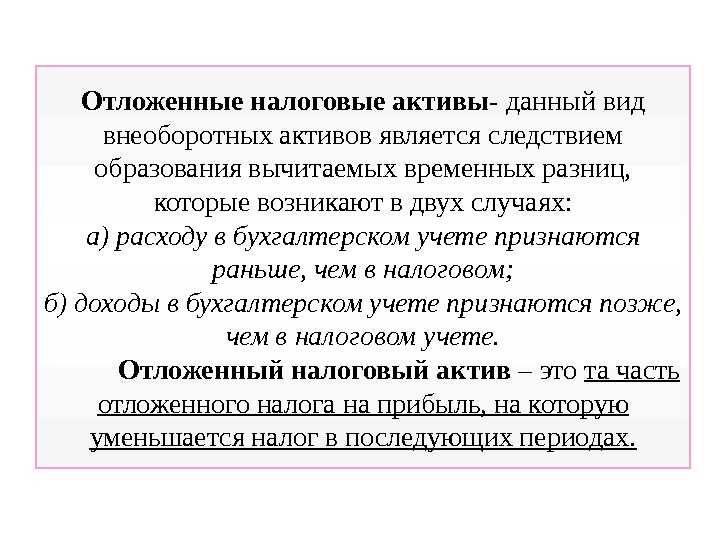

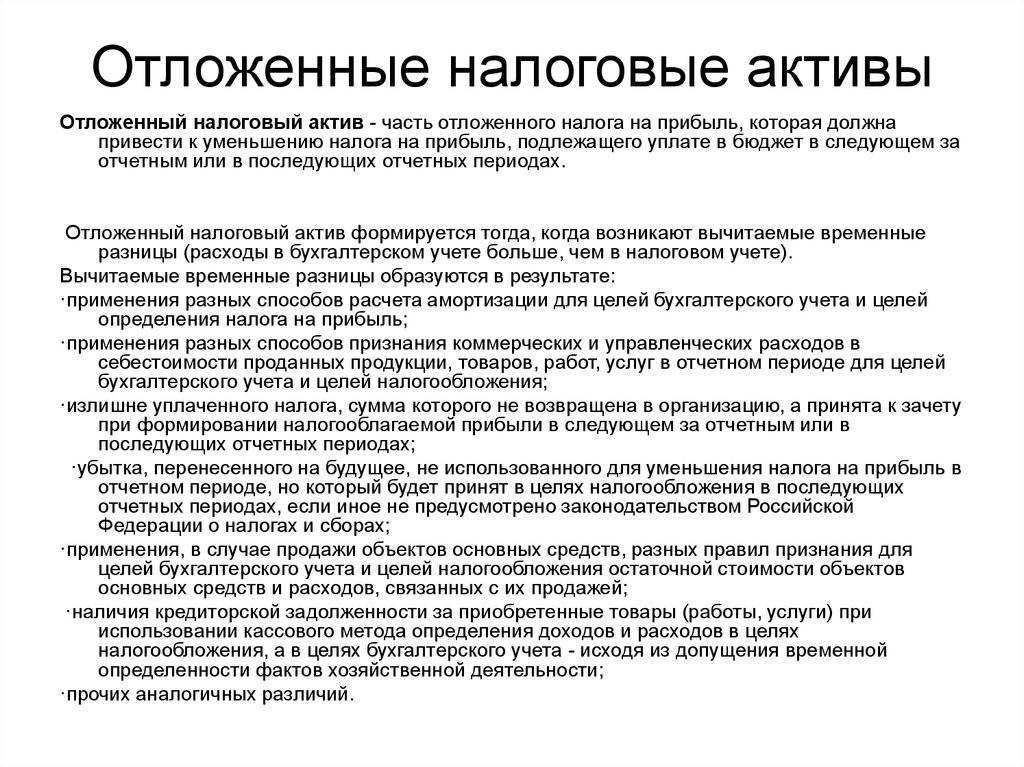

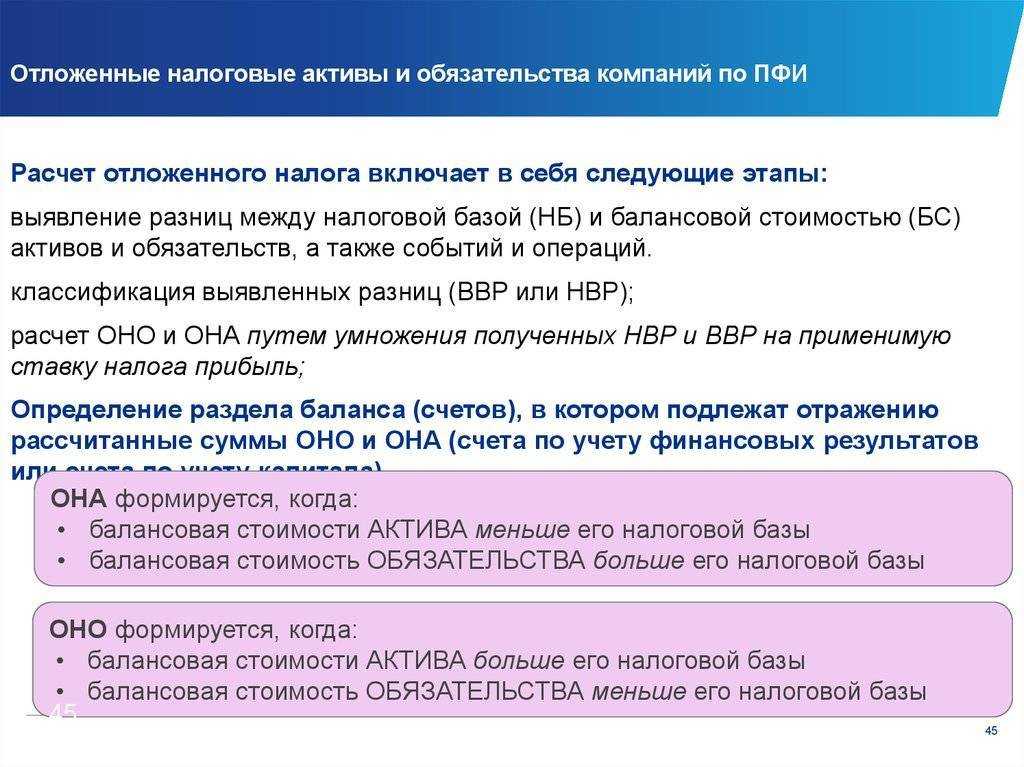

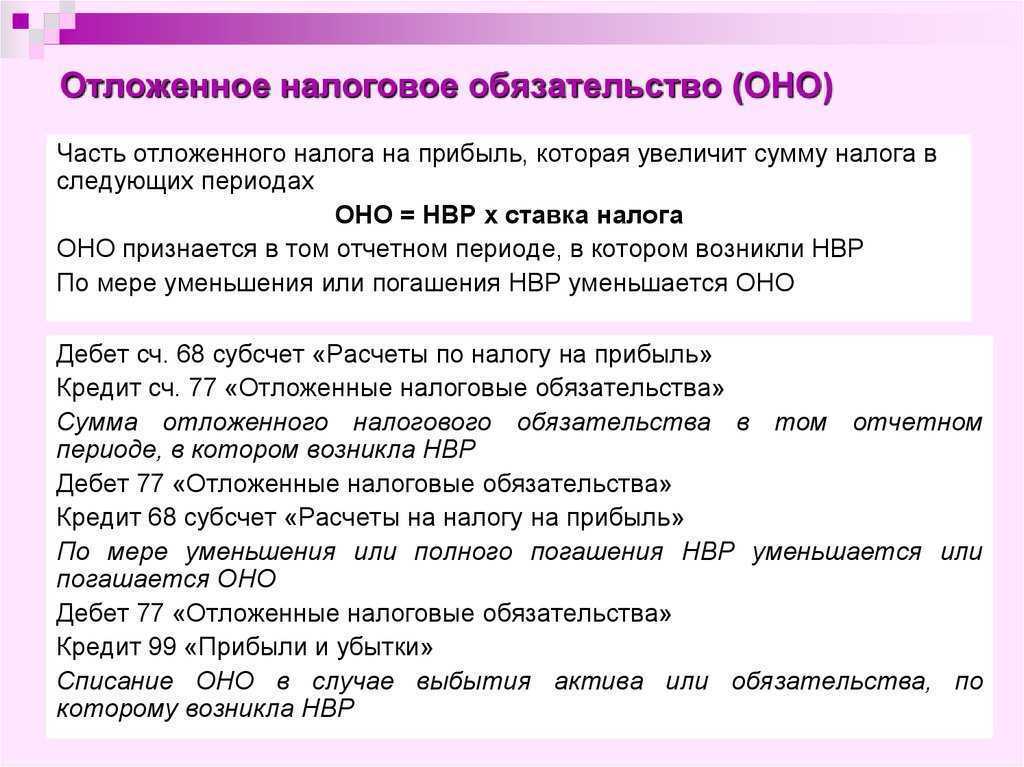

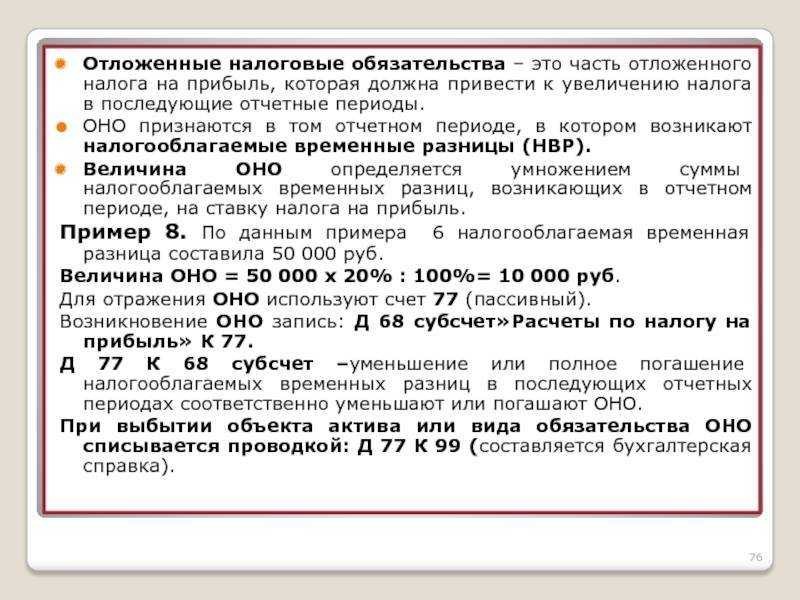

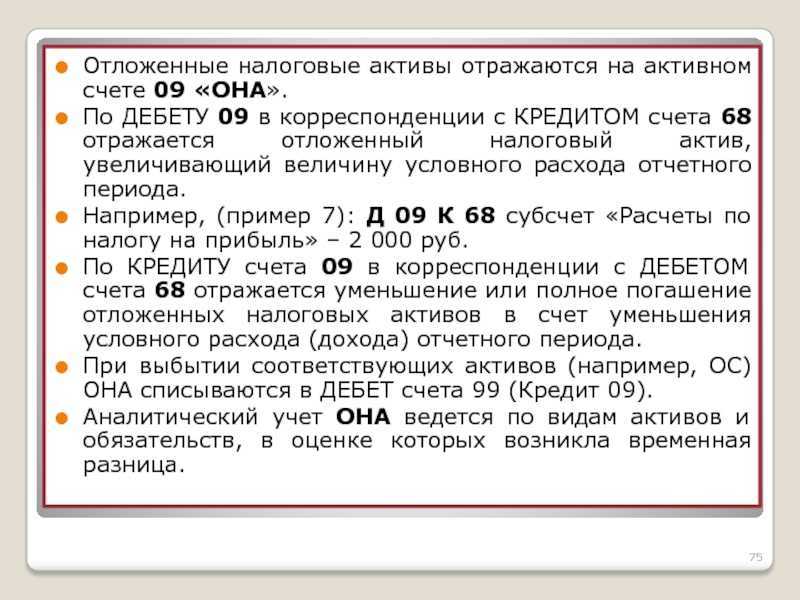

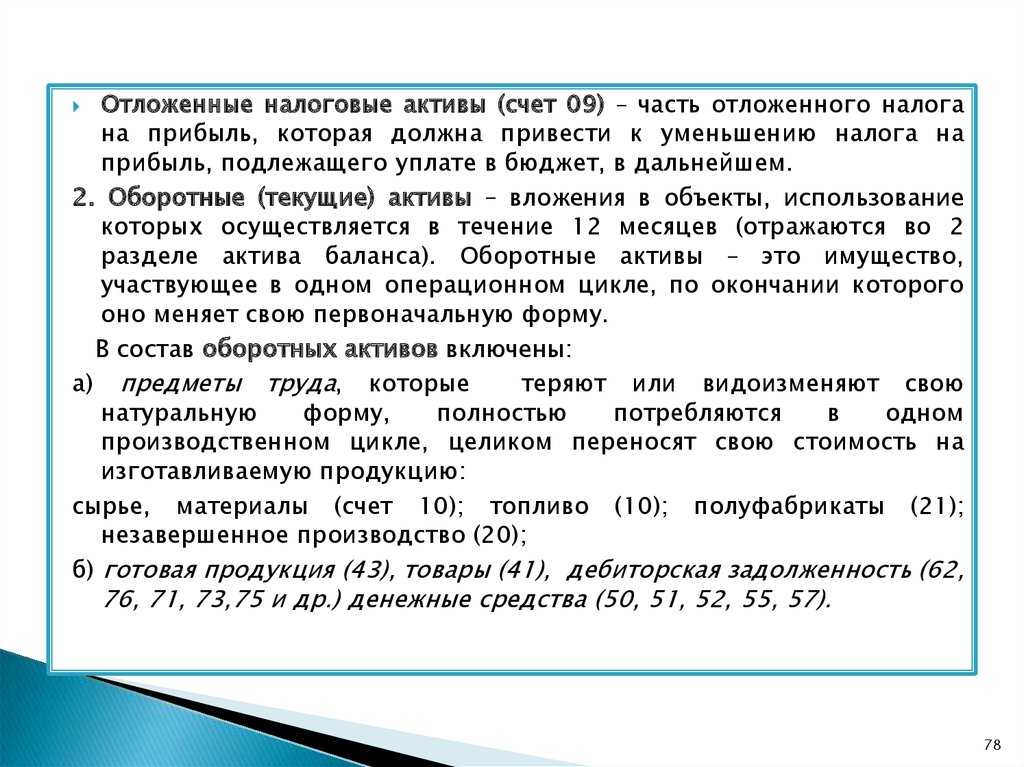

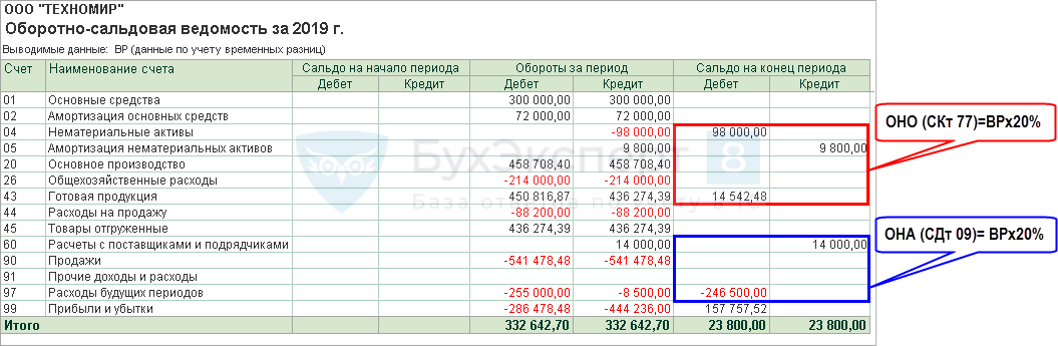

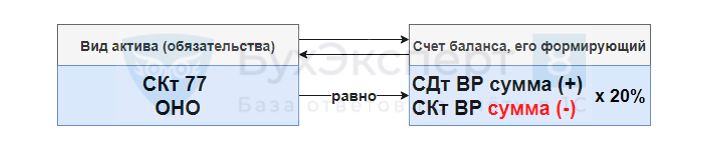

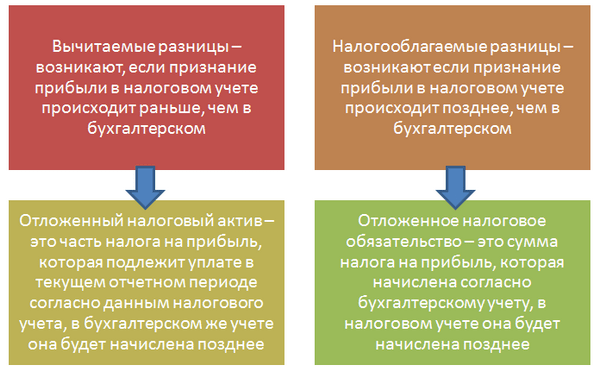

Как учитываются отложенные активы?

Прежде всего, важно понимать, что требование по отложенному налогу — это ожидаемая экономическая выгода за будущий период, которая может быть использована для уменьшения налоговых обязательств организации. Оно возникает в результате временной разницы между бухгалтерской стоимостью активов и обязательств и налоговым обязательством

Развитые активы требуются в соответствии с Международными стандартами финансовой отчетности (МСФО) и могут быть представлены как отдельная статья или часть прочих активов в балансе компании. Они отражаются на счете «отложенные налоговые требования» и могут иметь различное происхождение.

Учет отложенных активов начинается с определения временного противоречия между бухгалтерской и налоговой базой и обязательствами по активу. Затем они анализируются для определения того, относится ли ожидаемая экономическая выгода от разницы к данной группе. Если получение будущей выгоды вероятно, переменный актив признается в бухгалтерском учете.

Расчет требования по отложенному налогу основывается на двух основных принципах: вероятности получения будущих финансовых выгод и возможности оценки их суммы. Учет отложенных активов требует оценки потенциальных будущих финансовых выгод, которые может принести данный актив, и вероятности получения этих выгод. Для этого используются стандарты МСФО. Необходимо применять сильный и обоснованный кризис.

Организациям также необходимо учитывать изменения в ожидаемых экономических выгодах, связанных с отложенным активом. Если прибыли, убытки или налоговые ставки изменятся, отложенные активы необходимо будет переоценить с учетом новых факторов. Это позволит обновить учетную информацию и получить более точное представление о положении дел в организации.

Учет отложенных налоговых требований — сложный процесс, требующий соблюдения различных правил и принципов; при правильном применении МСФО организации смогут обеспечить прозрачность и точность своих учетных файлов и оптимизировать налоговые платежи.

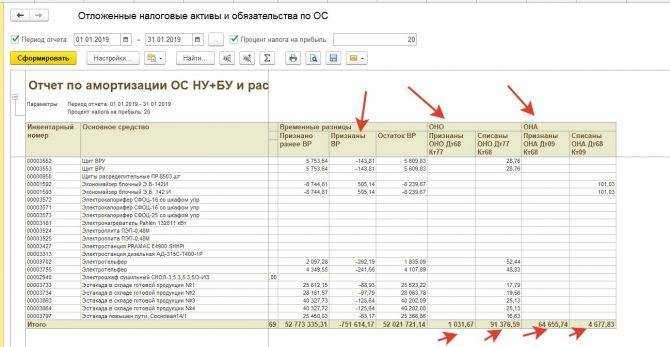

Амортизация ОС

Амортизацию отражают на счете 02. Ее начисляют на последнее число каждого месяца. А начинают начислять или с месяца принятия объекта к учету, или со следующего месяца.

В бухучете основной способ начисления амортизации — линейный, но есть еще методы уменьшаемого остатка и пропорционально количеству продукции. Вот как рассчитывают амортизацию линейным способом: вычитают из балансовой ликвидационную стоимость и делят на остаток СПИ в месяцах (п. ФСБУ 6/2020).

Бухгалтерские записи по амортизации зависят от того, для каких целей используют ОС:

- Дт 20 Кт 02 — начисление амортизации ОС для производства товаров, работ, услуг

- Дт 26 Кт 02 — начисление амортизации ОС для управленческих нужд.

- Дт 44 Кт 02 — начисление амортизации ОС для продажи товаров, работ, услуг.

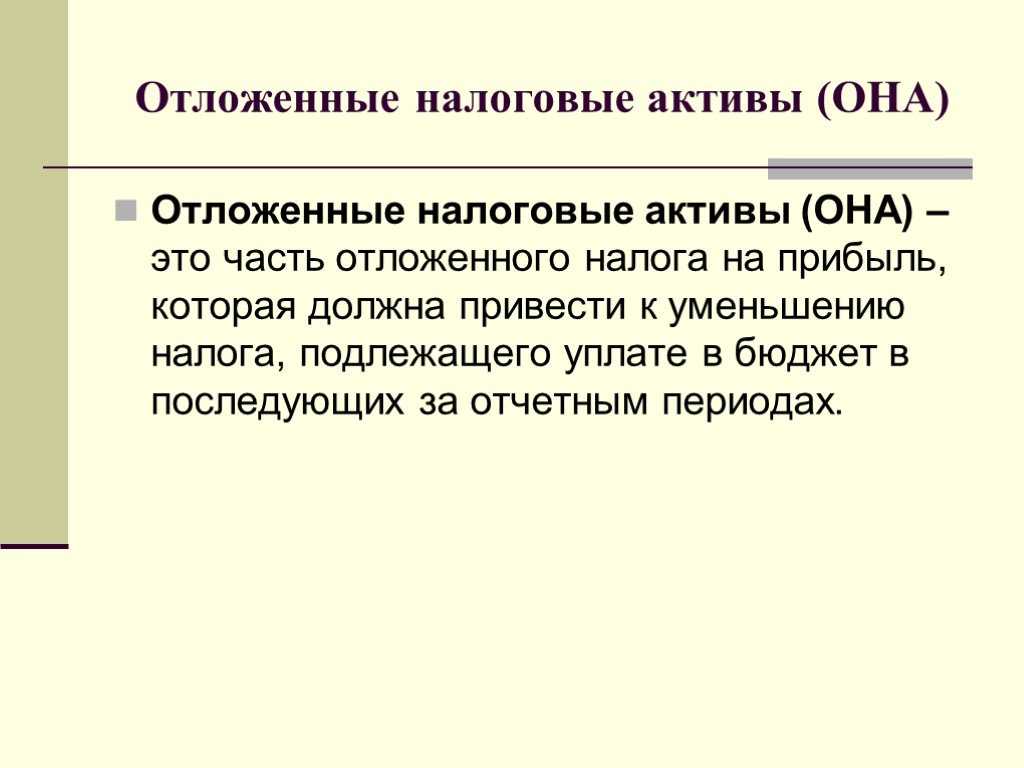

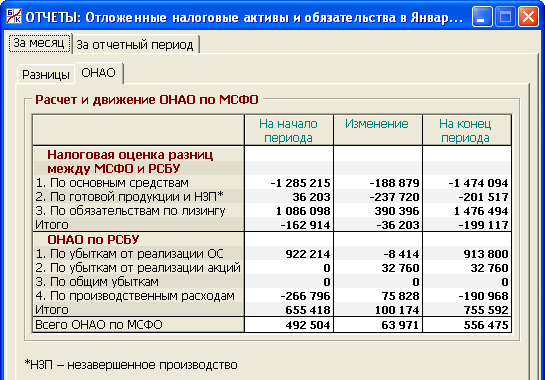

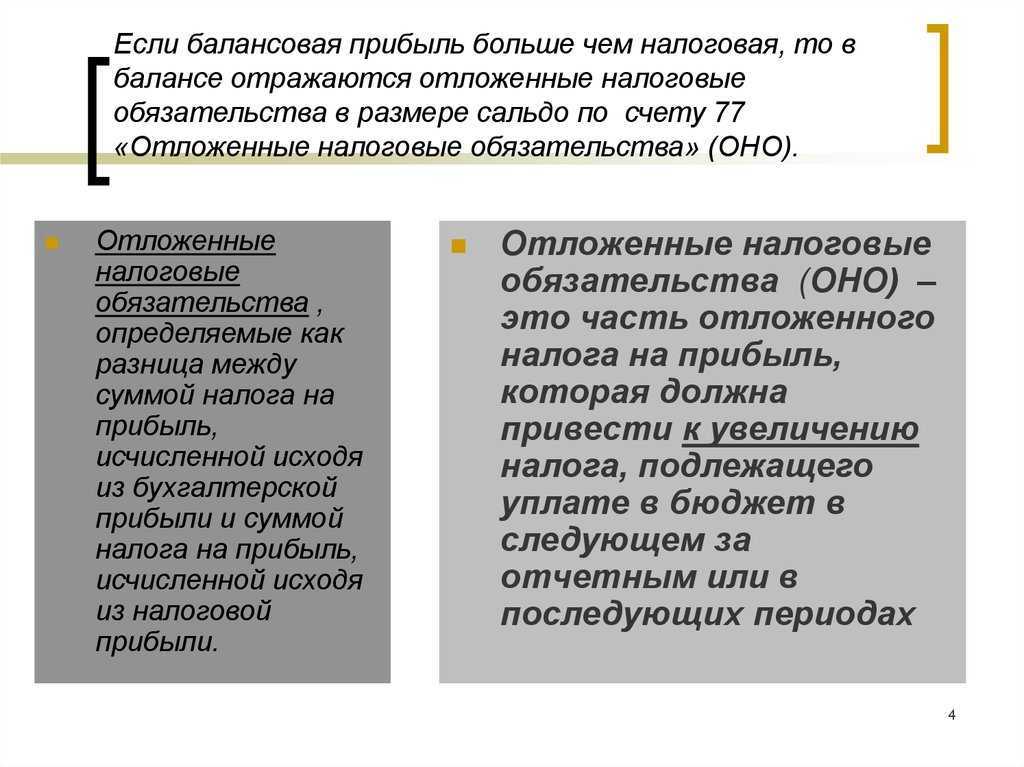

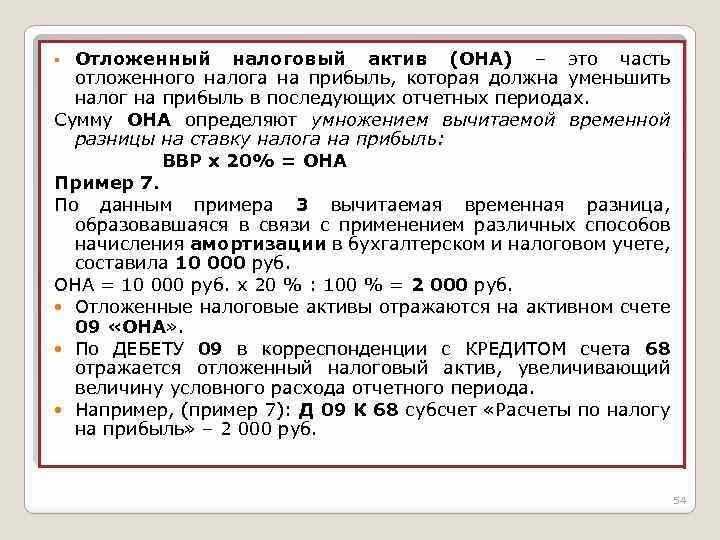

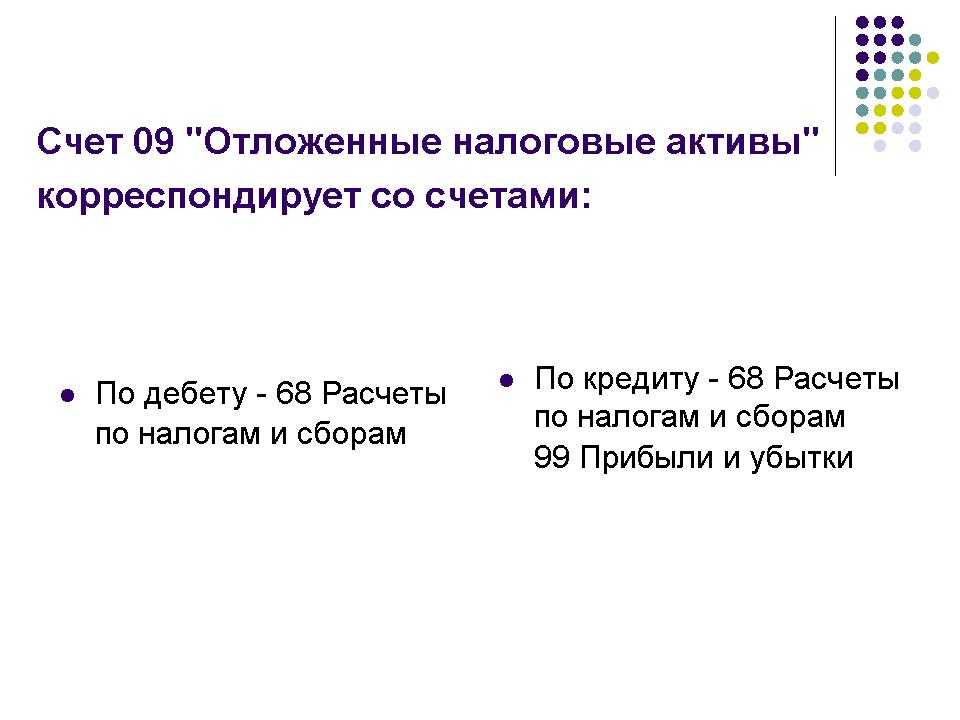

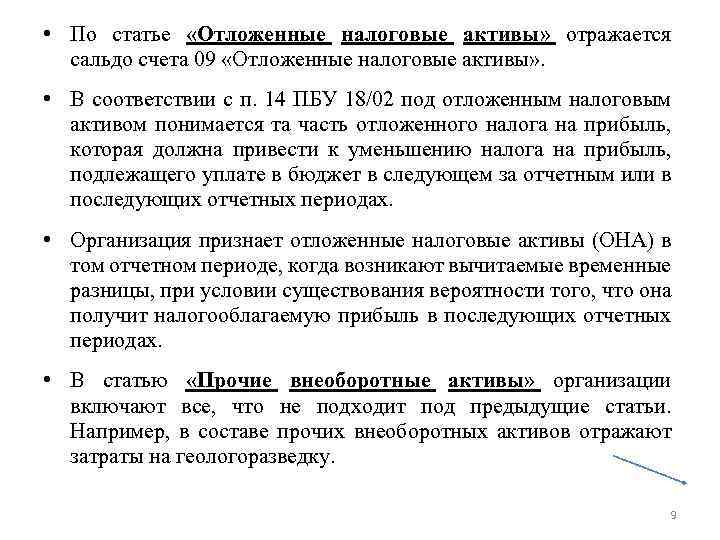

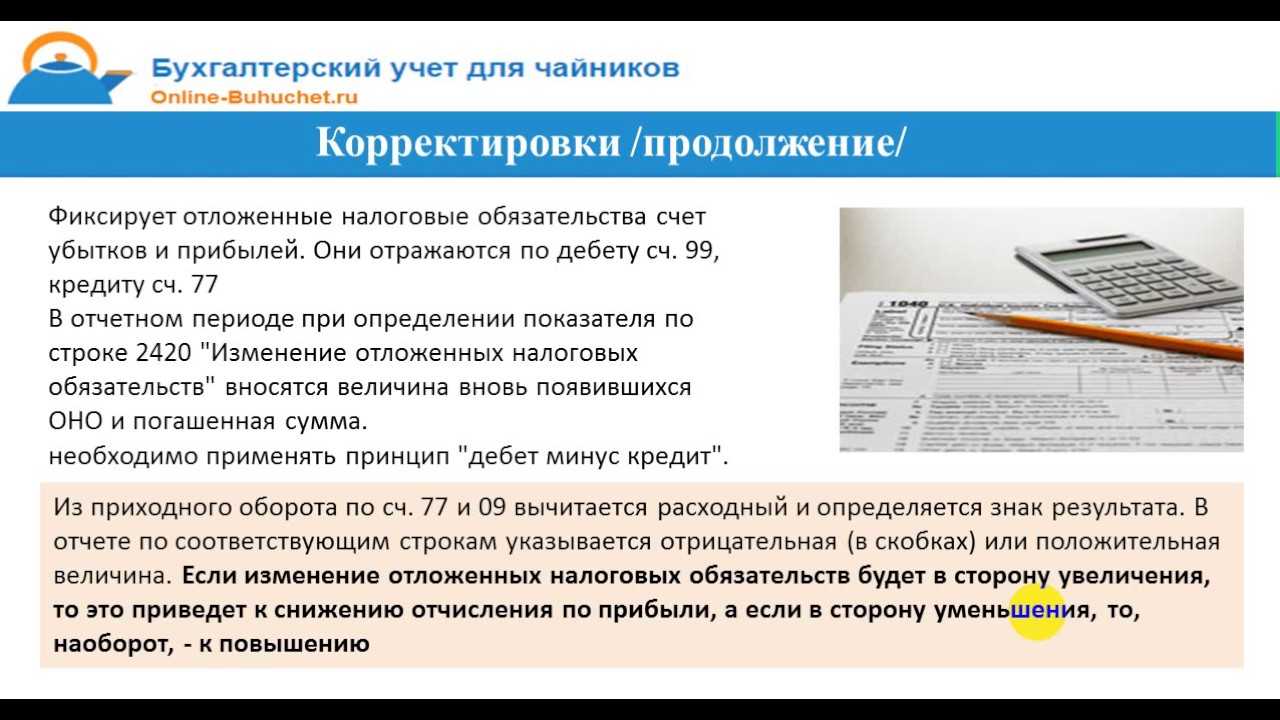

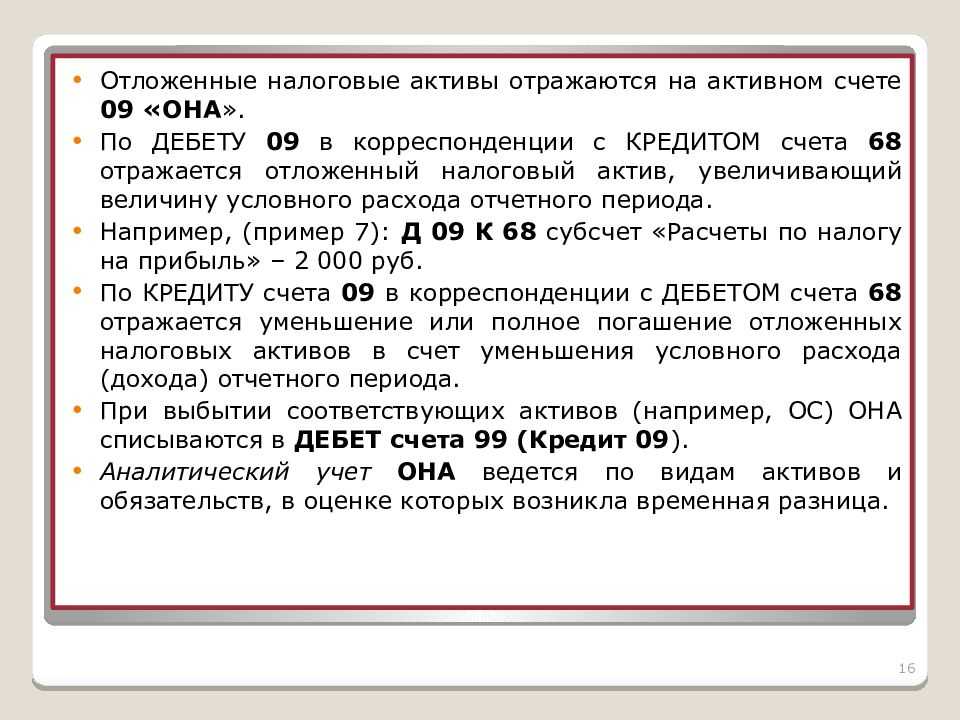

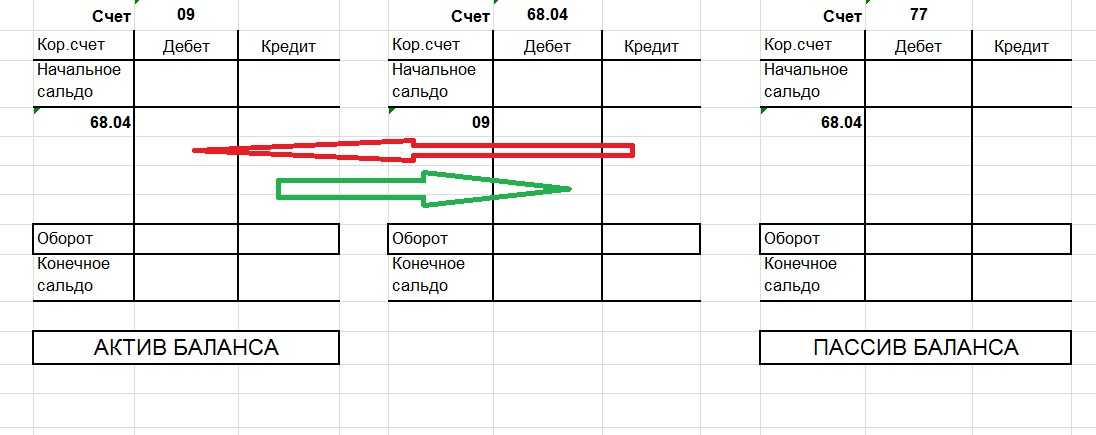

Отложенные налоговые активы (отложенные налоговые обязательства)

Документальное подтверждение записей

Записи на счетах производятся по документам, поэтому все поступившие бухгалтеру бумаги подлежат обработке. Документы установлены для однородных групп операций. По каждому действию в них составляют корреспонденцию счетов. Текст с указанием корреспонденции и суммы называется проводкой. Составляют ее непосредственно на документе, в ведомости, специальном журнале.

Для облегчения занесения данных каждому счету присвоен номер. Контрольная функция двойного занесения информации состоит в проверке равенства оборотов по дебету и кредиту за период. Неравенство говорит о наличии ошибки в проводке. Познавательная функция двойной регистрации состоит в том, что по корсчетам легко сформулировать содержание операции.

Пример 3. Формулировка содержания корсчетов

Дана запись: Дт 69 Кт 51 на сумму 15 300 р.

Расшифровка:

Дт сч. 69 — пассивный, фиксируется уменьшение источников образования средств компании;

Кт сч. 51 — активный, стоимость средств снижается.

Значения на этих счетах снижаются, значит, операция принадлежит к четвертому типу.

Содержание проводки будет таким: «отражено перечисление средств во внебюджетные фонды на сумму 15 300 р.».

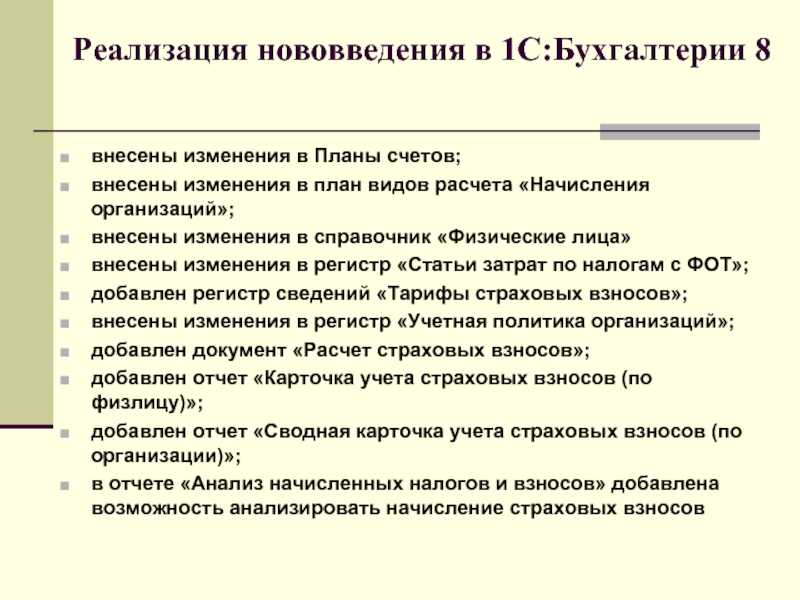

Слайд 4Реализация нововведения в 1С:Бухгалтерии 8 внесены изменения в Планы счетов;внесены изменения

в план видов расчета «Начисления организаций»;внесены изменения в справочник «Физические лица»внесены изменения в регистр «Статьи затрат по налогам с ФОТ»;добавлен регистр сведений «Тарифы страховых взносов»;внесены изменения в регистр «Учетная политика организаций»;добавлен документ «Расчет страховых взносов»;добавлен отчет «Карточка учета страховых взносов (по физлицу)»;добавлен отчет «Сводная карточка учета страховых взносов (по организации)»;в отчете «Анализ начисленных налогов и взносов» добавлена возможность анализировать начисление страховых взносов

Межфирменные продажи (интеркампани)

Для организаций, которые представлены несколькими юрлицами, существует механизм, обеспечивающий доступность продажи товаров, принадлежащих другой фирме.

Механизм межфирменных продаж (интеркампани) обеспечивает:

- реализацию товара других организаций;

- передачу товара между фирмами, в т.ч. по результатам продаж;

- выбор вариантов и правил межфирменной передачи в случаях продажи и передачи на комиссию;

- межфирменный возврат, в т.ч. с учетом возвратов от клиентов;

- контроль остатков товаров организаций с учетом правил межфирменных операций;

- автоматическое заполнение документации межфирменных операций с учетом данных продаж и возвратов;

- оформление продаж между фирмами через посредника;

- учет своевременного отражения операций между фирмами.

Сформировать развернутое сальдо по товарам организаций можно при помощи оперативных отчетов или при закрытии месяца.

Ответы на вопросы про хозяйственные операции

Вопрос №1. Что такое сложная проводка?

Это запись, отражающая действие, которое основано на сочетании минимум трех счетов: нескольких дебетовых с одним кредитовым или наоборот.

Вопрос №2. Как учитываются издержки по аренде?

Расходы учитывают как по обычным видам работы на счетах 20-29, 44. Например,

Вопрос №3. Для чего нужен журнал учета хозяйственных операций?

В нем каждый факт работы компании превращается в проводку, указывающую корреспонденцию счетов и сумму.

Вопрос №4. В каком порядке учитывают хозяйственные действия?

Сначала их регистрируют по подтверждающим бумагам согласно календарной очередности, затем в определенном порядке заносят в регистры учета в корреспонденции счетов.

Вопрос №5. Что такое контировка?

Это написание непосредственно на документе корсчетов исходя из его содержания перед регистрацией проводки в учете.

Итак, каждая операция в бухгалтерии приводит к изменению в составе средств фирмы и источниках образования: капитале, резервах, обязательствах. Операция подтверждается документально, регистрируется соответствующей проводкой и впоследствии фиксируется в учетных регистрах.

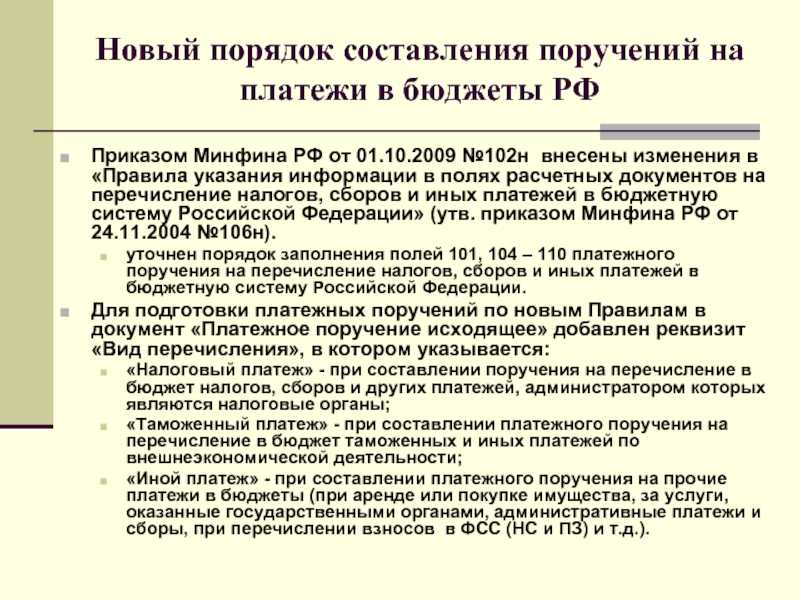

Слайд 44Новый порядок составления поручений на платежи в бюджеты РФПриказом Минфина РФ

от 01.10.2009 №102н внесены изменения в «Правила указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации» (утв. приказом Минфина РФ от 24.11.2004 №106н).уточнен порядок заполнения полей 101, 104 – 110 платежного поручения на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации.Для подготовки платежных поручений по новым Правилам в документ «Платежное поручение исходящее» добавлен реквизит «Вид перечисления», в котором указывается:«Налоговый платеж» — при составлении поручения на перечисление в бюджет налогов, сборов и других платежей, администратором которых являются налоговые органы;«Таможенный платеж» — при составлении платежного поручения на перечисление в бюджет таможенных и иных платежей по внешнеэкономической деятельности;«Иной платеж» — при составлении платежного поручения на прочие платежи в бюджеты (при аренде или покупке имущества, за услуги, оказанные государственными органами, административные платежи и сборы, при перечислении взносов в ФСС (НС и ПЗ) и т.д.).

Учет расчетов по налогу на прибыль

Расчет текущего налога на прибыль

Расчет текущего налога на прибыль требует учета всех доходов, расходов и других факторов, которые могут повлиять на налоговую базу. Это включает в себя следующие шаги

- Определение дохода до налогообложения и применение налоговых ставок.

- Определение налоговых льгот, которые могут быть применены к налоговой базе.

- Расчет текущего подоходного налога как разницы между налоговой базой и налоговыми льготами.

Отражение в отчетности

Расчеты налога на прибыль отражаются на специальных счетах и в таблицах в финансовой отчетности компании. Одним из ключевых элементов отчета является таблица, в которой отражаются все доходы, расходы и налоговые вычеты, включенные в расчет текущего налога.

| Название. | сколько |

|---|---|

| Доходы | … |

| Расходы | … |

| Налоговые вычеты | … |

| Текущий налог на прибыль | … |

Эта таблица может использоваться для отображения текущей информации по налогу на прибыль и обеспечения прозрачности информации о компании.

Учет налога на прибыль — сложный и ответственный процесс, требующий внимательности и точности. В случае возникновения сомнений или проблем рекомендуется обратиться к налоговому бухгалтеру или специалисту, чтобы убедиться в правильности расчетов и их соответствии законодательству.

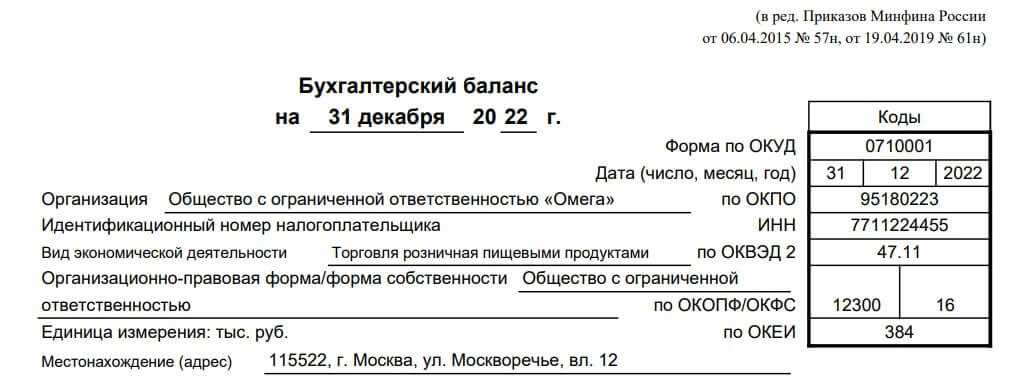

Как составить баланс

Финансовая отчётность формируется и подаётся в ФНС в электронной форме всеми организациями. Баланс составляется на основе данных бухгалтерского учёта, а он ведётся, как правило, в специальных программах или сервисах. Поэтому формирование баланса обычно происходит автоматически.

Перед табличной частью идёт «шапка», в которой должна быть отражена такая информация:

- дата, на которую формируется баланс;

- организационно-правовая форма компании (например, ООО) и её название;

- ИНН, основной ОКВЭД и статистические коды (ОКПО, ОКОПФ, ОКФС);

- единицы измерения показателей – тыс. рублей;

- адрес организации.

Далее следует таблица, разделённая на два раздела – актив и пассив. Показатели отражаются тремя суммами – на конец отчётного года, прошлого и предшествующего ему.

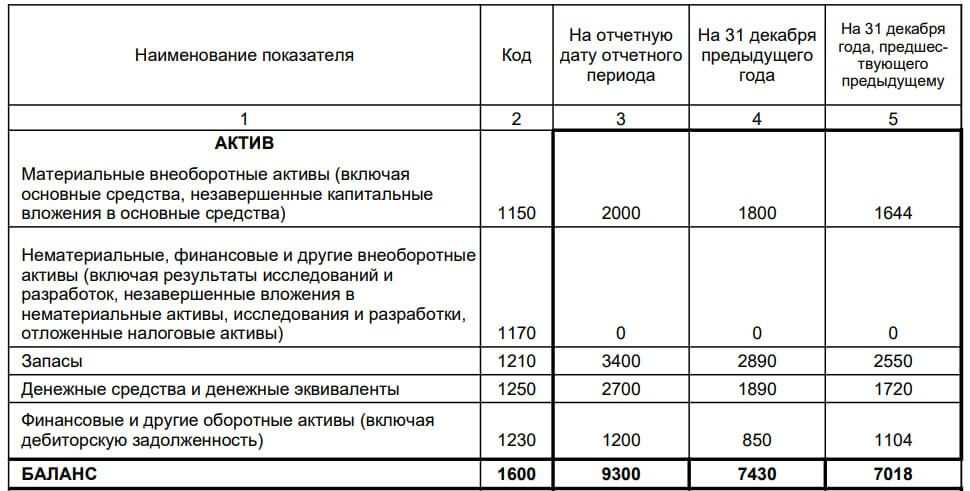

Актив упрощённого баланса

Как выглядит актив баланса, показано ниже.

Актив баланса – это имущество компании в денежном выражении. В активе всего 5 строк.

- Материальные внеоборотные активы. Это балансовая стоимость основных средств организации, отражённая на счетах 01 и 03 за минусом амортизации по сч. 02, а также незавершённые капитальные вложения в необоротные активы со сч. 08.

- Нематериальные, финансовые и другие внеоборотные активы. В эту укрупнённую группу включены нематериальные активы по остаточной стоимости (сч. 04 минус сч.05), и результаты исследований (могут быть на сч. 04, 08), вложения в НМА (сч. 08), отложенные налоговые активы (сч.09). Также в эту группу включаются долгосрочные финансовые вложения (сч. 58), остатки по депозитам (сч. 55) и другие внеоборотные активы, которые могут быть на самых разных счетах расчётов. Например, перечисленные авансы на строительство на сч. 60. Сюда же могут относиться некоторые суммы по счетам 62, 68-71, 73, 75-76.

- Запасы. Это всё, что числится в остатках – произведённая, но непроданная продукция, а также сырьё, материалы, комплектующие и прочие запасы, которые пойдут в производство. Обычно сюда включают данные по сч. 10, 41, 44, 45, также могут быть некоторые суммы по сч. 76, 97 и другим.

- Денежные средства и денежные эквиваленты. Сюда относят остатки наличных денег (сч. 50) и средств на рублёвых, валютных и специальных счетах (сч. 51, 52, 55 кроме депозитов – они уже попали в НМА), а также средства, которые находятся в пути (сч. 57).

- Финансовые и другие оборотные активы. Это краткосрочные вложения на сч. 58, процентные займы на сч. 73, дебиторская задолженность, которая может быть отражена на сч. 60, 62, 68, 69, 73, 97 и других, а также прочие активы, которые не включены в другие разделы.

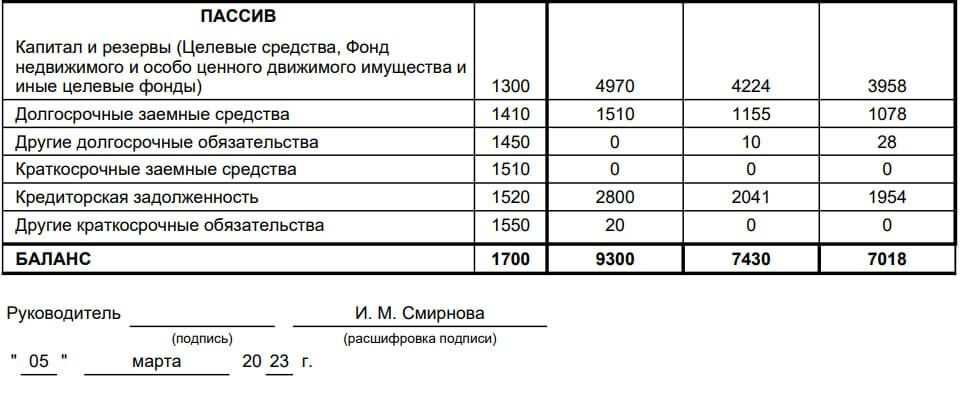

Пассив упрощённого баланса

Ниже представлено, как выглядит пассив, то есть источники формирования имущества (актива).

Здесь тоже 5 строк:

Здесь тоже 5 строк:

- Капитал и резервы. Сюда относят уставный капитал (сч. 80), стоимость доли, принадлежащую самому ООО, или акций, которые АО выкупило у акционеров (сч. 81), резервный капитал (сч. 82), добавочный капитал (сч. 83), нераспределённая прибыль или непокрытый убыток (сч. 84).

- Долгосрочные заёмные средства. Учитывается задолженность организации по долгосрочным кредитам (сроком более 12 месяцев) по сч. 67.

- Другие долгосрочные обязательства. В состав этой группы включают долгосрочные обязательства со счетов расчётов (сч. 60, 62, 68-71, 73, 75, 76), отложенные налоговые обязательства со сч. 77, оценочные обязательства (сч. 96).

- Краткосрочные заёмные средства. Сюда относят суммы со сч. 66, а также по кредитам сроком менее 12 месяцев со сч. 67.

- Кредиторская задолженность. Отражаются суммы краткосрочных обязательств по счетам расчётов (сч. 60, 62, 68-71, 73, 75, 76).

- Другие краткосрочные обязательства. Сюда, например, могут попасть доходы будущих периодов (сч. 98), оценочные обязательства (сч. 96) и прочие краткосрочные обязательства.