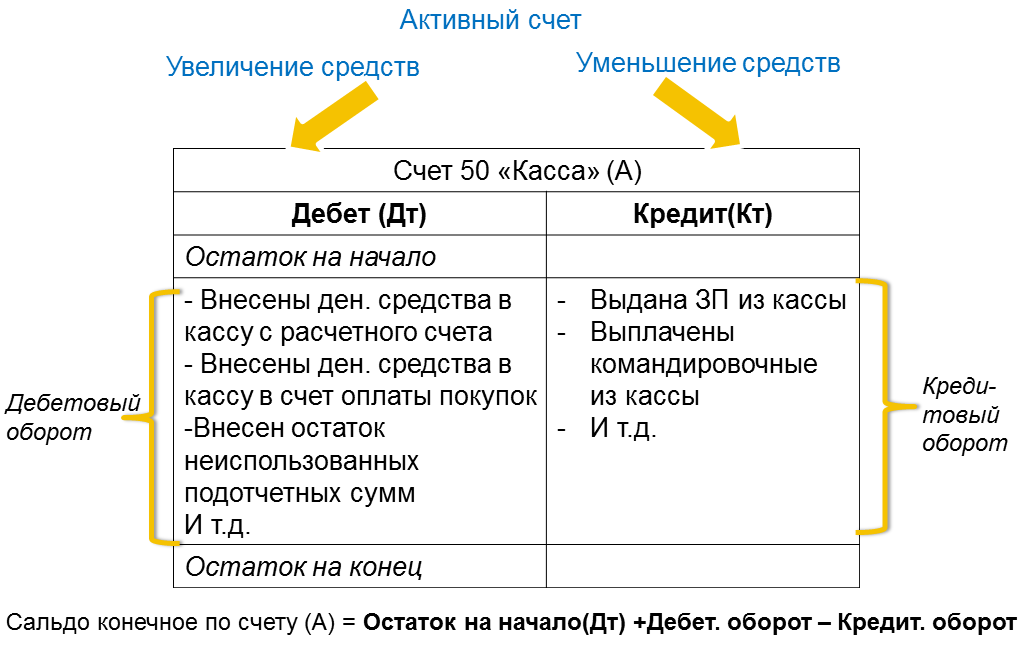

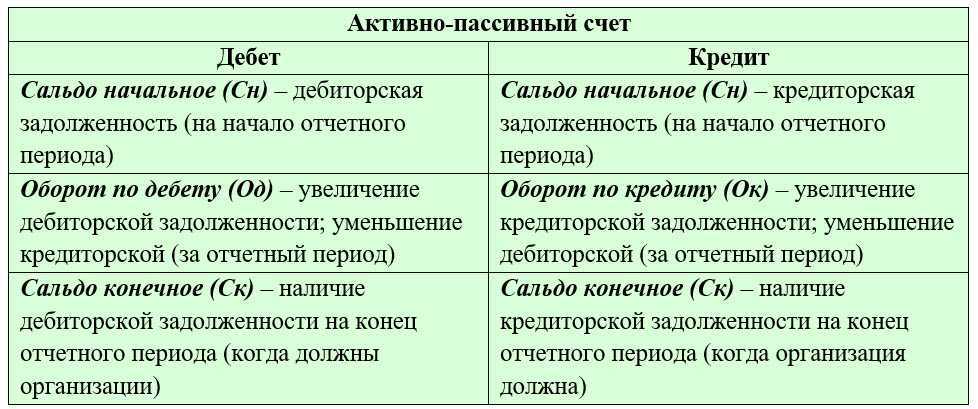

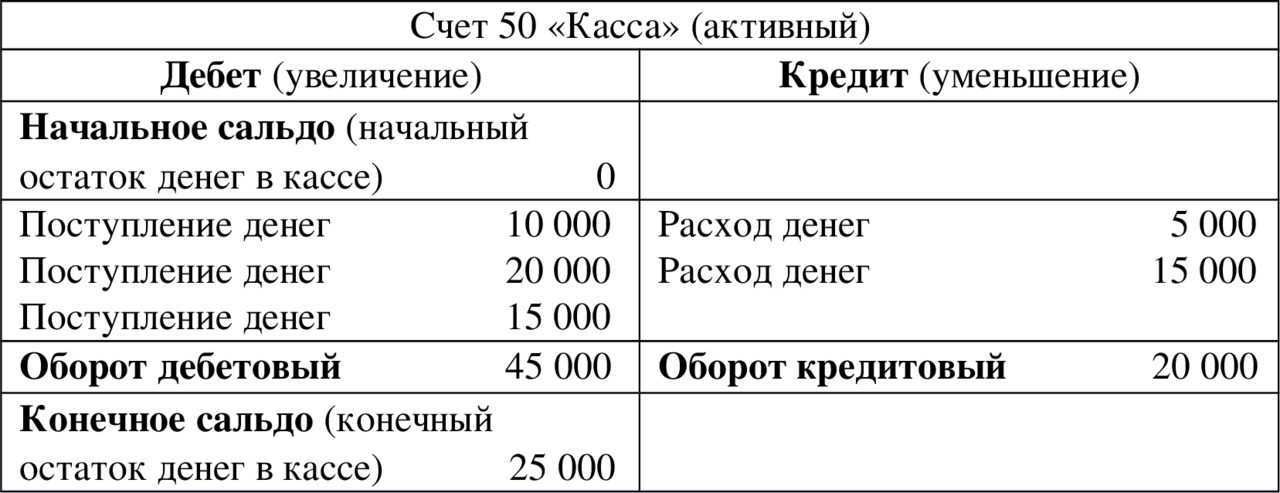

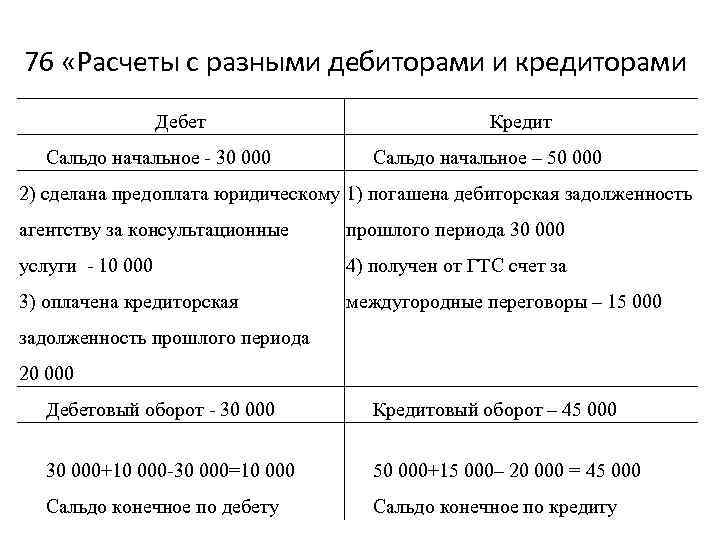

3) Рассмотрим пример порядка расчета Сальдо, оборота на активно—пассивных счетах.

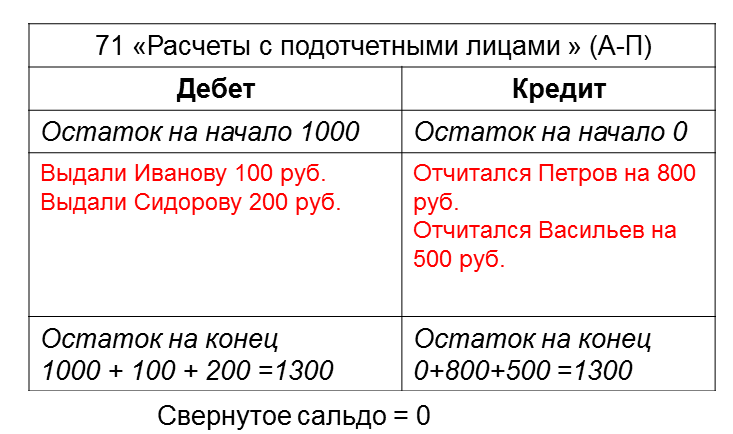

Активно- Пассивные счета это те счета в которых остаток может быть активным или пассивным.В основном это счета расчетов таких как 76 «Расчеты с прочими дебиторами и кредиторами», 71 «Расчеты с под отчетными лицами» (видим в названии есть слово «расчеты»).

Так как мы рассмотрели порядок расчета сальдо:

— в активных счетах (Сальдо на начало по «дебиту»-Сальдо на конец по «дебиту»)

-в пассивных счетах (Сальдо на начало по «кредиту»-Сальдо на конец по «кредиту»).

А в активно-пассивных счетах бывает:

3а) Сальдо на начало Дебет -Сальдо на конец Кредит

3б) Сальдо на начало Кредит-Сальдо на конец Дебет.

В таких случаях порядок расчета Сальдо на конец будет другое, отлично от 1 и 2 методов. Рассмотрим каждый по отдельности. Журнал хозяйственных операций не будем составлять так как мы уже научились распределять суммы по дебиту и кредиту счетов.

3а) Сальдо на начало Дебет -Сальдо на конец Кредит.

Рассмотрим пример когда Сальдо на начало по дебиту а сальдо на конец по кредиту.

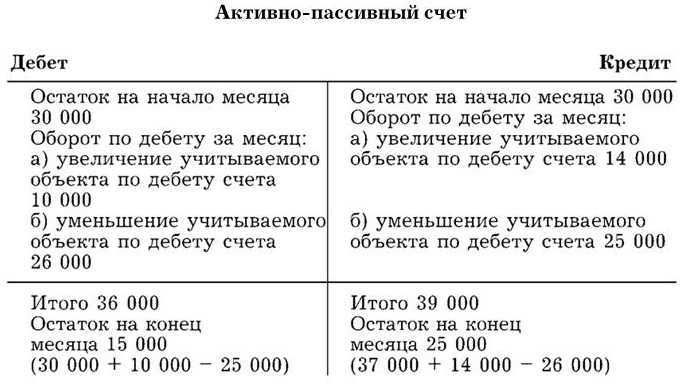

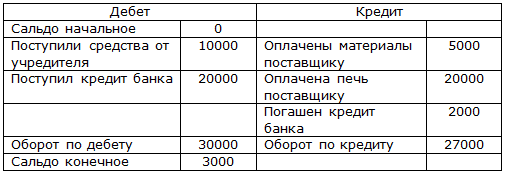

Мы видим что по сч N71 на начало периода сальдо 55 000 рублей по дебиту , это говорит что под отчетное лицо Допустим Иванов нам должен 55 000 рублей. А на конец периода Сальдо по кредиту 7700 рублей, это говорит о томи что мы Иванову должны 7700 рублей. Оборот за отчетный период по дебиту 28 300 рублей (Сумма 3,4 проводки) говорит то что мы ему выдали деньги в под отчет на сумму 28300 рублей. Обоорот по кредиту 91000 рублей это говорит о том что он отчитался на 91 000 рублей(Сумма 2,1). (Или же можно по другому в уме сформулировать эти цифры понятнее п дебиту оборот показывает увелечение дебиторской задолженности, оборот по крелиту погашение дебиторской задолженности).

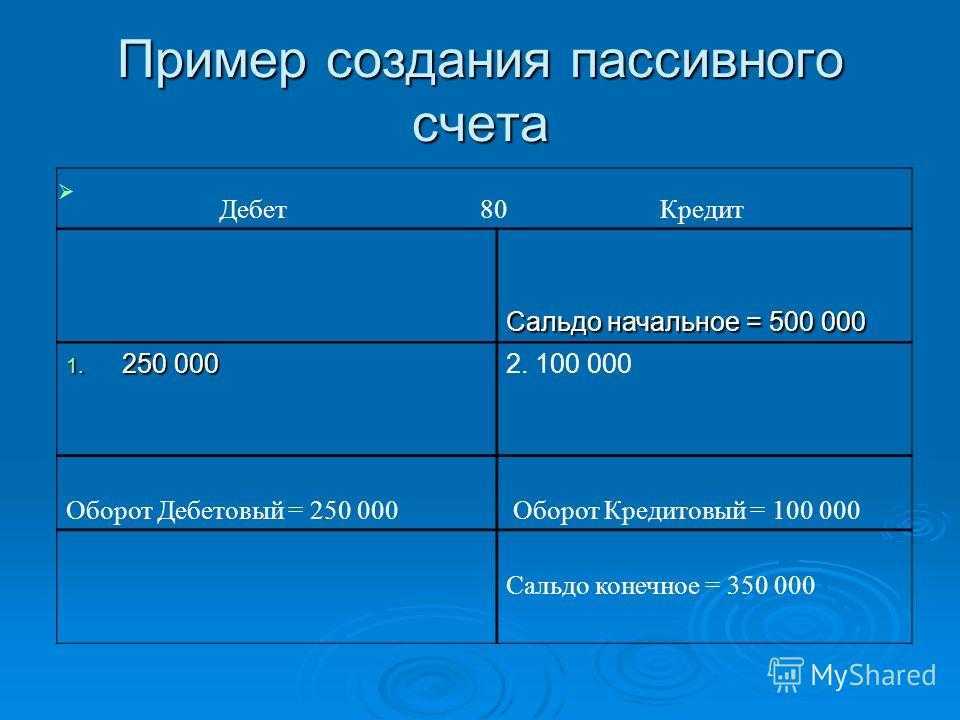

Так самое главное рассмотрим как расчитать если начальное сальдо по дебету. Берем Сальдо по счету по дебиту +оборот по дебиту(всегда плюссуем сперва оборот по дебиту если сальдо на начало по дебиту)-Оборот по кредиту. 55 000+28300-91000=-7700 Сумма получается с минусом это говорит о том что нам должны ——7700(с минусом) но такое не бывает это значит мы должны записываем в кредит сальдо.

3б) Сальдо на начало Кредит-Сальдо на конец дебет.

Из схемы счета видно что сальдо по кредиту 55000 рублей это говорит о том что мы должны под отчетному лицу Иванову 55 000 рублей. За период оборот по кредиту 91 000(Оп 2,1) это показывает что он расчитался на эту сумму.(Или по другому так как сальдо на начало кт то увелечение кредиторской задолженности). Оборот по дебету 166 000(150 000+16 0000) показывает выдано в под отчет деньги(или погашение кредиторской задолженности так как по кредиту сальдо.)

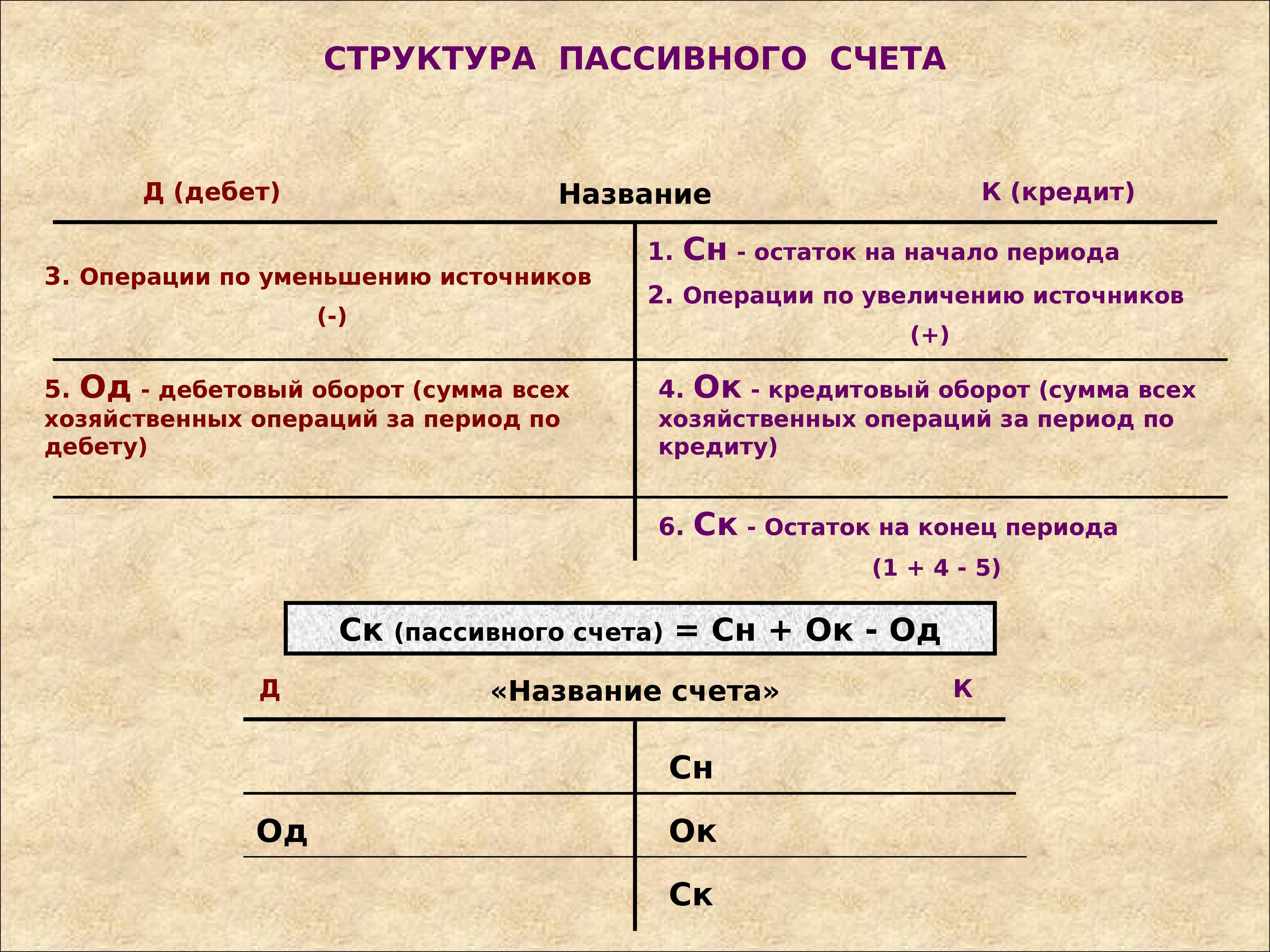

Порядок расчета Сальдо (Остатка) на конец периода(пассивный счет)=Сальдо на начало по кредиту+Оборот по Кредиту*-Оборот по Дебету. 55000 руб.+91000 руб.-166000 руб.=-20000 Мы видим что в нашем случае получился с минусом, т.е мы должны с минусом, такого не бвает значит записываем сальдо в дебет. Т.е Нам должны 20 000 рублей, допустим Иванов.Если бы остаток был + то мы его записали бы в кредит такой как и сальдо на начало.

*-Всегда(желательно) в активно-пассивных счетах когда сальдо на начало Кредитовое плюссуем оборот по кредиту.

Универсальная формула расчета сальдо конечно в активно пассивных счетах ВЫВОД:

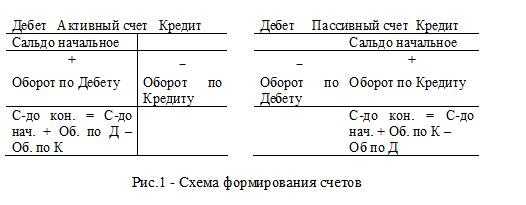

а)Если сальдо на начало Кредит. Плюссуем оборот по кредиту-Оборот по дебиту.Если сумма с +Ом конечное сальдо записываем в Кредит.Если с -(Минусом) записываем в Дебет. (со Знаком +)

б) Если сальдо по Дебету, плюссуем оборот по Дебету-Оборот по Кредиту.Если сумма с +Ом записываем в Дебет сальдо, если со знаком -(Минус), записываем в Кредит.(со Знаком +)

А что значит остаток по Дебету и Кредиту в счетах расчетах вы знаете.

Этому Вас в институте не научат по себе знаю:)

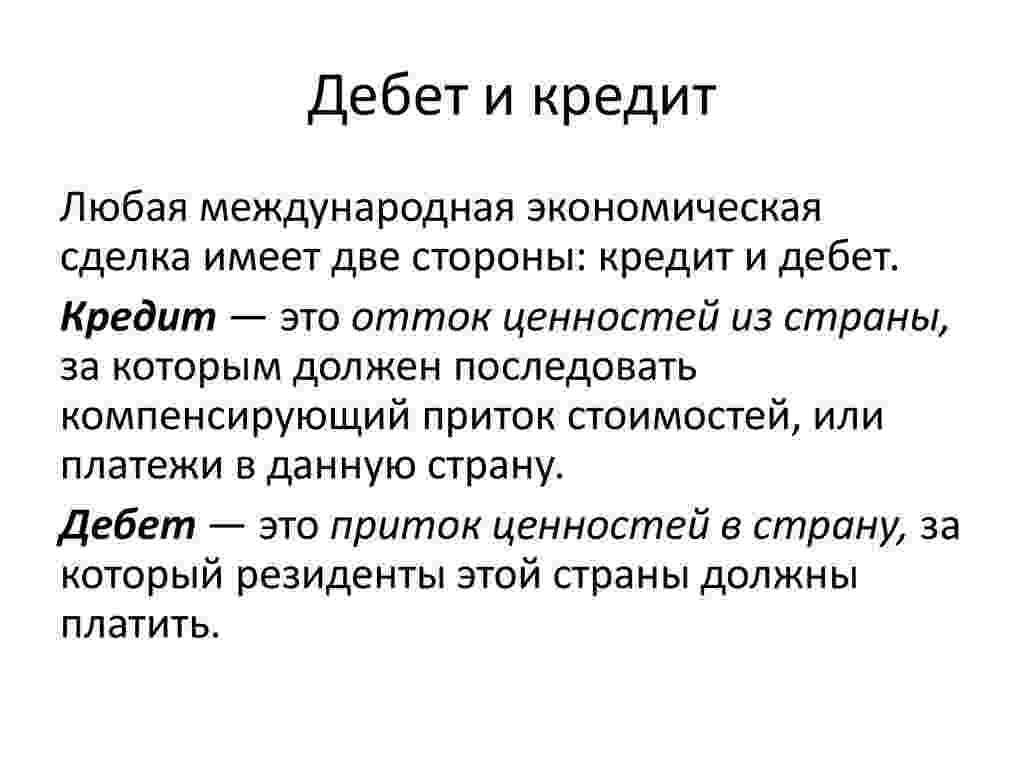

Что такое дебет и кредит, и в чем разница

Баланс как основной источник информации для анализа финансовой и хозяйственной деятельности предприятия имеет в своем составе две части — актив и пассив:

- В актив входит имущество; денежные средства; дебиторская задолженность.

- Пассивом называют совокупность всех обязательств предприятия и источников формирования его средств.

Понять функции и особенности рассматриваемых проводок проще на примере. Итак, предприятие совершило оплату за партию продукции, доставленной поставщиком. Дебиторская задолженность перед другими организациями увеличилась. Все изменения фиксируются на дебете счета №60. Данный счет отвечает за расчеты с поставщиками и прочими субъектами хозяйственной деятельности.

В обязанности бухгалтера организации входит корректное отражение каждой операции, касающейся поступления или расхода средств. Дебет, кредит, сальдо – главные слова, без которых невозможен бухгалтерский учет. Даже выпуск обычной банковской карты подразумевает необходимость понимания, что такое кредит и в чем суть различий между определенными банковскими операциями, описанными в выписках по счету.

Бухгалтерский кредит и банковский кредит – это две разные вещи и при работе в бухгалтерии будет лучше, если вы вовсе забудете значение слово кредит в повседневной жизни.

План счетов бухгалтерского учета представляет собой таблицу, в которой счета сгруппированы в разделы по видам активов и обязательств. Для удобства использования в бухгалтерских программах зачастую предусмотрено отражение признаков суммового и количественного учета, является ли счет валютным и др.

Любые операции, связанные с дебетом и кредитом, необходимо фиксировать для следующих целей:

- отслеживание объективного положения дел на предприятии,

- отслеживание важных показателей деятельности компании,

- возможность расчета чистой прибыли,

- предоставление данных для потенциальных инвесторов организации, партнеров, кредиторов.

Прямая противоположность дебету – кредит. Дебет – это приход средств, кредит – расход. Все, что вы тратите – это и есть кредит. В переводе с латыни понятие «кредит» означает вера. Именно на доверии и строится заем денег: соответственно, тот, кто должен некую сумму, становится кредитором. Повседневные расходы, использование лимитов и карт – это все кредитование.

Значение дебета и кредита будет зависеть от того, к каким счетам они относятся. Если дебет находится на активном счете, он отображает приход средств, если на пассивном – расход.

ВАЖНО! Бухгалтерский счет не может вестись произвольно. К нему предъявляются строгие требования

Сначала бухгалтер указывает дебет, а затем кредит.

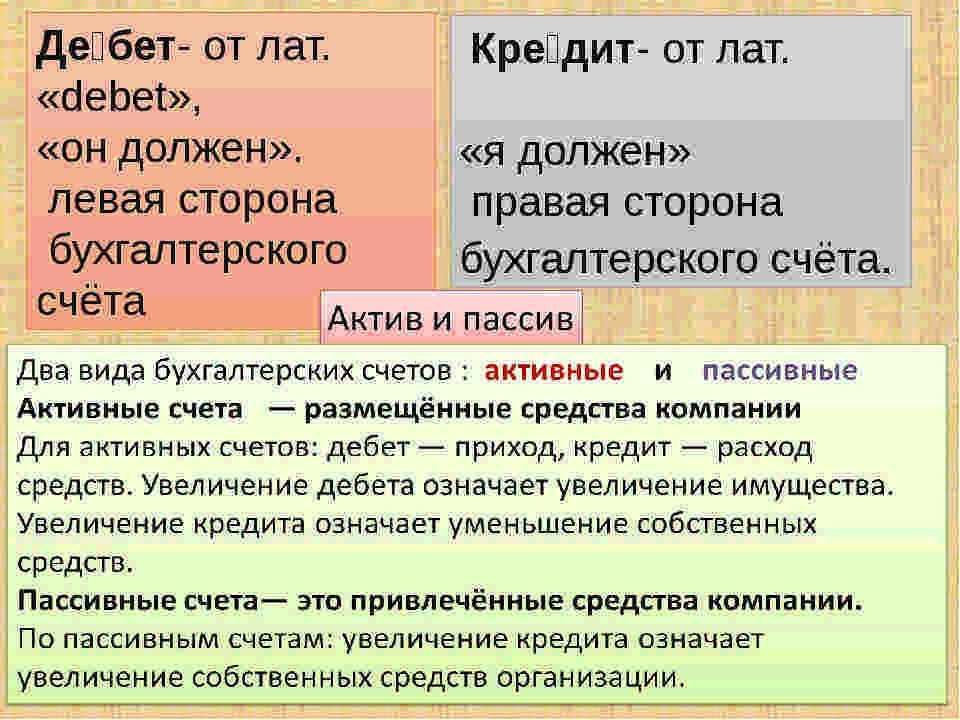

Дебет и кредит – это центральные понятия бухгалтерского учета. Эти термины были известны еще 500 лет назад. Первые упоминания о них относят еще к средневековому итальянскому предпринимательству. Лучше разобраться с этими терминами поможет знание латинского языка. Так, debet означает «мне должны», а credit – должен я.

Покупатель оплачивает вам 100 000 рублей и спокойно ждет весны, т. е. теплицы вы ему пока не отгрузили.

Активные и пассивные счета

Счет в бухгалтерском учете — сгруппированные средства и ТМЦ предприятия для облегчения записи бухгалтерских проводок. Благодаря нумерации и группировке сводить движение ТМЦ проще. Активные и пассивные относятся к доверительным типам.

Нумерация счетов для кредитных компаний циклично меняется и утверждается Положением Банка России № 579-П от 27.02.2017 (ред. 15.02.2018) .

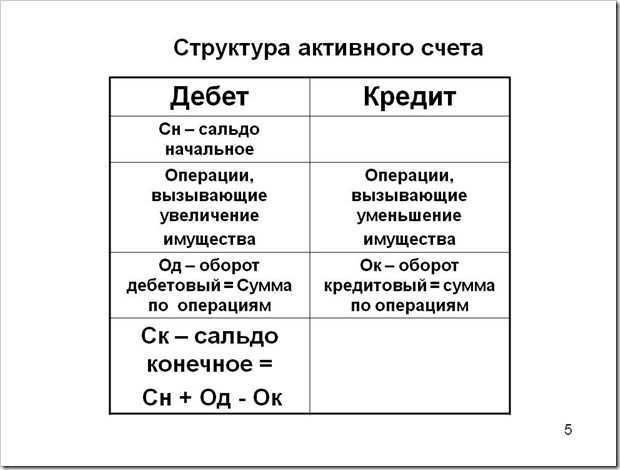

Активные счета учитывают движения и хозяйственные манипуляции с различными видами ТМЦ. На этих счетах прописываются суммы материальных благ, доступных к использованию на текущий период. Активные счета разделяют на:

- инвентарные: отражают цену имеющейся собственности;

- денежные: показывают суммы в безналичном и наличном выражении, доступные к использованию;

- собирательно-распределительные: созданы для формирования бюджета;

- затратные: формируют себестоимость товаров и услуг.

Пассивные счета учитывают перемены в движениях источников поступающих денег и ТМЦ. На пассивных счетах прописывают:

- начальный остаток в кредите;

- увеличение средств у источника прибыли отмечают в кредите;

- убавление средств у источника поступления прибыли указывают в дебете;

- конечный остаток указывают в кредите.

Что такое бухгалтерские проводки и где их составляют

Онлайн-бухгалтерия от Тинькофф

В контексте обсуждаемой темы, важно понять, какие счета имеются в банковском учете и как они отражаются в бухгалтерском балансе. Кредитовый и дебетовый счета служат для отражения различных операций и движения средств

Кредитовый счет – это счет, через который происходят поступления средств на счет компании. Обычно это зачеты платежей от клиентов, получение дивидендов, субсидий или других доходов. Кредитовый счет означает, что на счет поступили дополнительные средства, то есть он имеет положительный баланс.

Дебетовый счет, наоборот, обозначает списания средств с банковского счета. Это может быть оплата поставщикам, налоговые платежи, аренда помещений и т.д. Дебетовый баланс обычно означает, что средства на счету были уменьшены и он имеет отрицательное значение.

Представьте себе такую ситуацию: у вас на счете есть определенная сумма денег, она является вашим бюджетом. Вы рассматриваете выписку по счетам и видите, что у одного из счетов отрицательное сальдо. В данном случае, это означает, что на этом счете имеется задолженность или долг.

Теперь давайте рассмотрим, каким образом отражается отрицательное сальдо на бухгалтерском балансе. В бухгалтерском учете счета делятся на активные и пассивные. Активные счета отражают затраты и расходы компании, пассивные счета – средства, которые компания имеет перед другими организациями или физическими лицами.

Если у вас есть счет с отрицательным сальдо, то он будет отражаться на балансе в пассивах. В конечном итоге, баланс будет оказываться налево и показывать общий итог ваших средств и обязательств перед другими организациями или лицами.

Онлайн-бухгалтерия от Тинькофф поможет вам вести учет и контролировать движение денежных средств. Вы сможете видеть всю информацию о своих бухсчетах и кошельках, делать запросы на выписку, анализировать обороты, управлять налогами и сборами.

Важно обратить внимание на то, что бухгалтерия ведется на двойной записи, то есть каждое действие должно быть отражено на обоих счетах одновременно. Если у вас есть счет с отрицательным сальдо, это может быть результатом превышения расходов над доходами или ошибка при ведении бухгалтерского учета

В любом случае, чтобы понять, откуда взялось отрицательное сальдо и что с ним делать, необходимо анализировать данные и проводить дополнительные действия

Учетные данные должны быть актуальными и верными, поэтому важно проводить регулярную проверку и корректировку учета

Онлайн-бухгалтерия от Тинькофф позволяет ускорить и автоматизировать процесс учета и анализа финансовой информации. Вы будете всегда в курсе своего бюджета и сможете принимать взвешенные решения на основе точной и надежной информации.

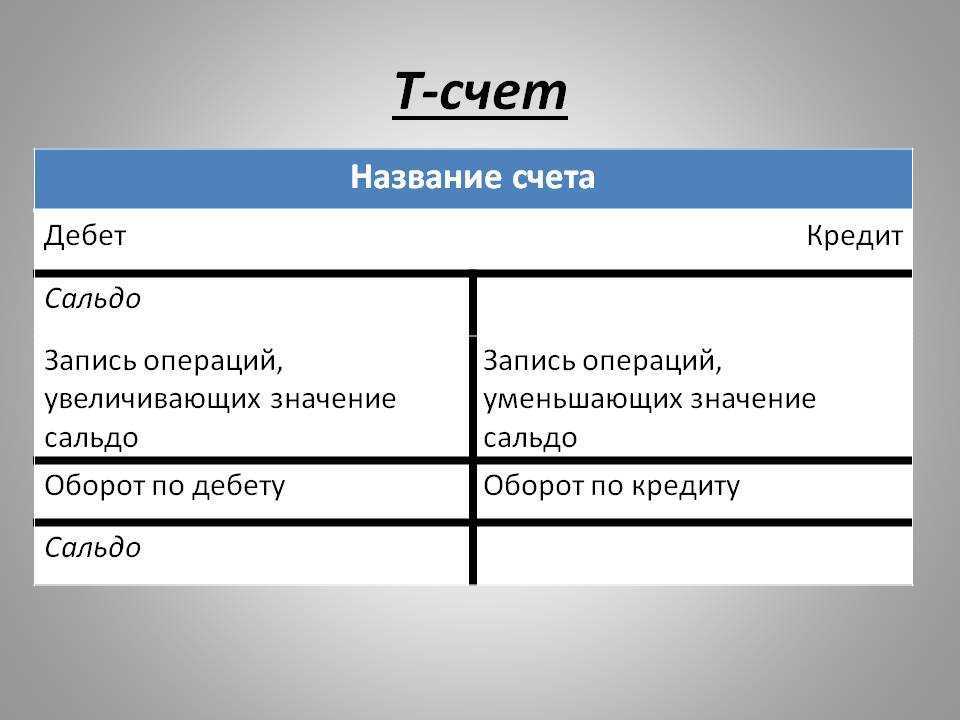

Общее представление: дебетовая структура

Что отражают по дебету и кредиту счетов

Ранее уже говорилось о том, что по дебету отражают прибытие ресурсов, по кредиту – их расход. Но какое это значение имеет для организации – приращение активов или, напротив, уменьшение задолженностей – зависит от того, о каком счете идет речь. Существует три варианта:

- Активные;

- Пассивные;

- Активно-пассивные.

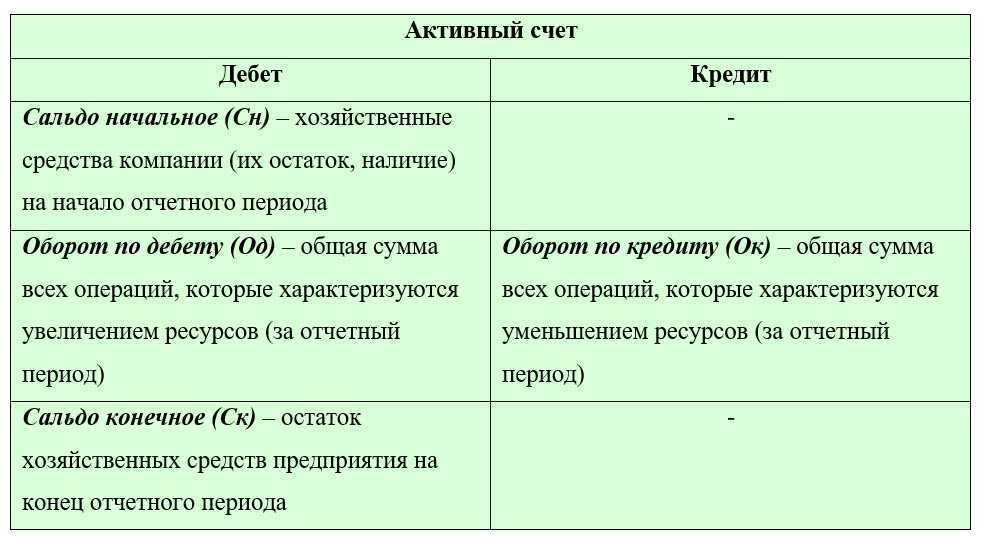

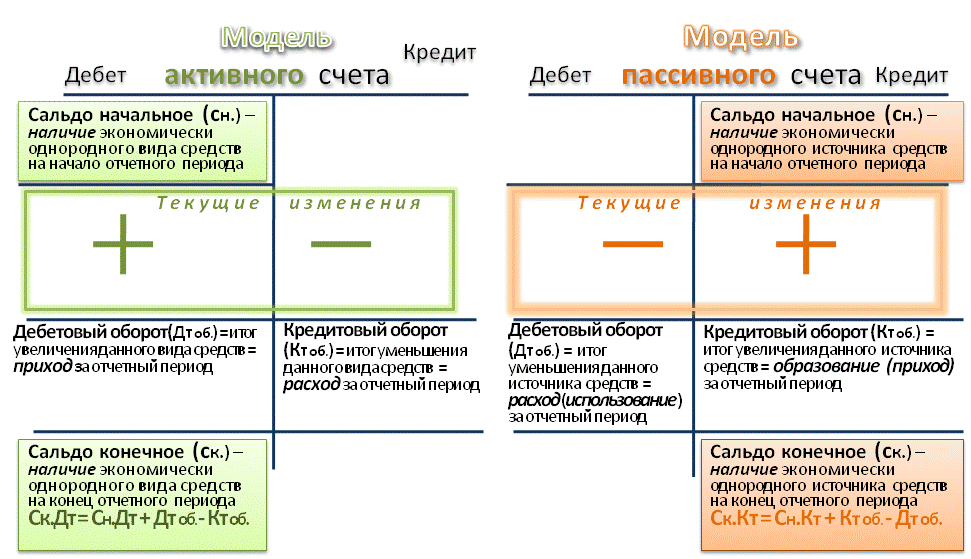

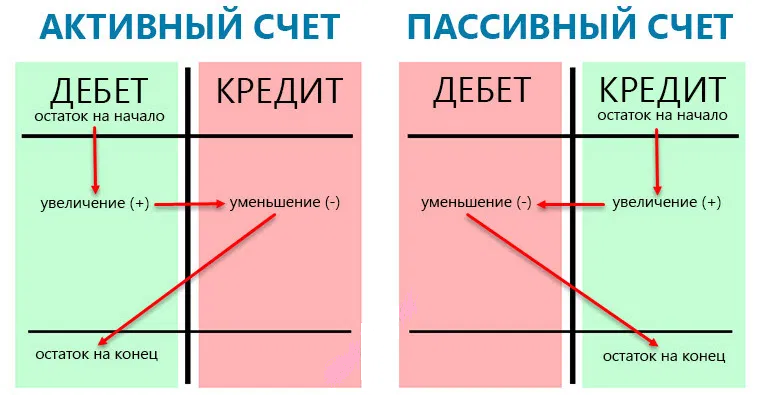

Активные счета

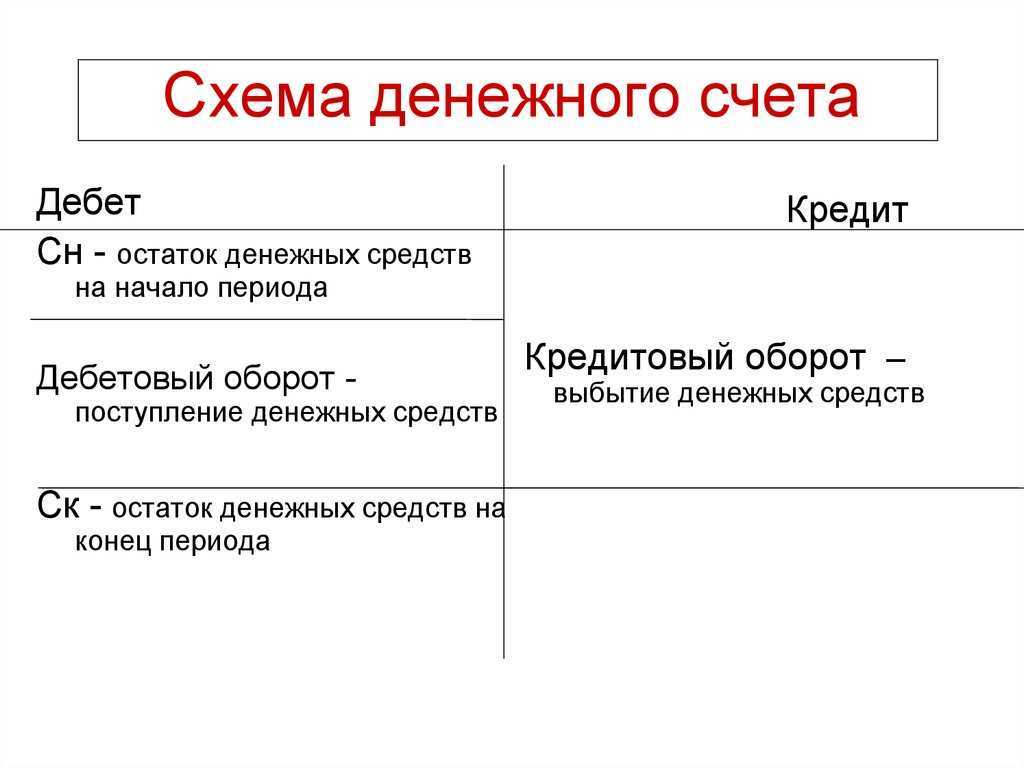

Активными признают счета, по которым отражается информация об активах фирмы (материалах, товарах, запасах, денежных ресурсах и т.д.). По их дебетовой части всегда фиксируется поступление имущества, а по кредитовой – выбытие.

Пример. Организация купила у своего партнера 500 кг муки общей стоимостью 24 000 рублей. Эта продукция учитывается на счете 10 «Материалы». Выглядит это так:

Материалы

| Дт | Кт |

| 24 000 |

И эта же величина отразится в кредитовой части счета 60 «Расчеты с поставщиками», так как образовался долг перед партнером.

Затем муку отпустили в пекарню для выпечки хлебобулочных изделий. Соответственно, с дебета активного счета 10 эта сумма уходит (в дебет счета 20 «Основное производство»):

Материалы

| Дт | Кт |

| 24 000 |

Пассивные счета

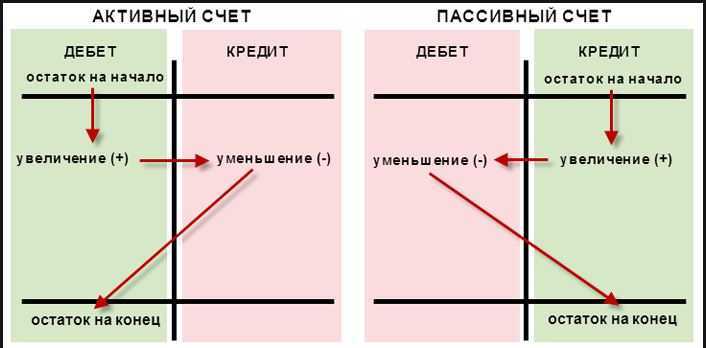

На них учитываются обязательства организации: в первую очередь, различного вида задолженности. Соответственно, по кредиту таких счетов отражают возникновение либо увеличение обязательств, по дебету, наоборот, их уменьшение.

Пример. В ООО «Тонус» начислили зарплату работникам основного производства. Все манипуляции, касающиеся вознаграждения за труд, отражаются посредством счета 70 «Расчеты по оплате труда». Это пассивный счет.

Расчеты по труду:

| Дт | Кт |

| 200 000 |

Начисленная зарплата и, соответственно, увеличенная задолженность перед сотрудниками фиксируется в кредитовой части.

Затем зарплата была перечислена на счета работников, что в бухгалтерском оформлении выглядит как переход всей суммы с кредита счета 70 в его дебетовую часть (теперь она отразится еще и по кредиту счета 51 «Расчетный счет», откуда были взяты деньги).

Расчеты по труду:

| Дт | Кт |

| 200 000 |

Активно-пассивные счета

Счета из этой группы отличает их свойство являться активными или пассивными при разных обстоятельствах. В зависимости от этого в их дебетовых и кредитовых частях записывают то поступление, то расходование. Чтобы не возникало путаниц, к таким счетам открывают отдельные субсчета, которые уже являются только активными или пассивными.

Пример. Организация закупила у партнёра партию товаров на сумму 50 756 рублей. Учет отношений с продавцами ведется на активно-пассивном счете 60 «расчеты с поставщиками». В рассматриваемой ситуации оплата производится после поставки продукции. Поэтому по кредиту фиксируется увеличение задолженности перед продавцом.

Расчеты с продавцами (возникновение долга перед поставщиком):

| Дт | Кт |

| 50 756 |

Затем товары были оплачены, и сумма из кредитовой колонки перекочевала в дебетовую (одновременно отразившись по кредиту активного счета 51 «Расчетный счет»):

Расчеты с продавцами (оплата поставщику):

| Дт | Кт |

| 50 756 |

В рассмотренной ситуации счет 60 был пассивным. По его кредиту отразили увеличение обязательств, по дебету – их погашение. Но бывают и другие случаи.

Пример. Организация заключила договор с продавцом на поставку оборудования. Партнер работает по предоплате, поэтому фирма перечислила поставщику авансом 158 760 рублей. В этой ситуации активно-пассивный счет 60 выступает в роли активного. Для этого к нему открывается специальный субсчет «Предоставленные авансы». Увеличение (появление) аванса отражается по дебету счета:

Авансы поставщику:

| Дт | Кт |

| 158 760 |

Когда же товары по договору были получены, величину перенесли в кредитовую половину (и тут же отразили по дебету счета 08 «Вложения во внеоборотные активы»):

Авансы поставщику:

| Дт | Кт |

| 158 760 |

Дебет и кредит в акте сверки

Акт сверки — это выписка из документа, который отображает все финансовые операции между контрагентами за определенный период времени. То есть это документ, в котором прописаны все операции в натуральном или денежном значении на установленную дату. Здесь можно увидеть все, что приобретено компанией за неделю, месяц или квартал.

Зная, что это дебет и кредит в акте сверки, можно понять, есть у компании долги перед партнерами или нет. В части акта по кредиту прописываются поступления средств от клиента, а в отношении дебета — завершение обязательств перед партнерами за выполнение работ, услуг.

На законодательном уровне нет строгого утверждения форм составления акта. Документ может быть создан в произвольной форме. В нем указывается дебет, кредит и показатель конечного сальдо. Акт составляется в двух экземплярах. Инициатором может выступать сторона, которая решила проверить взаиморасчеты. Один экземпляр направляется контрагенту, второй остается в компании.

Важно! Именно благодаря акту сверки можно выявить технические ошибки, которые приводят к тому, что дебет с кредитом может не сходиться. Бухгалтерский учет — очень точный процесс, который не терпит ошибок в расчетах

Дебет и кредит — понятия, позволяющие контролировать и анализировать положение компании в экономической сфере. Благодаря им сверяются все операции по банковскому счету организации. Работа каждой организации должна быть направлена на достижение дебетового сальдо, означающего, что она тратит меньше, чем зарабатывает

Бухгалтерский учет — очень точный процесс, который не терпит ошибок в расчетах. Дебет и кредит — понятия, позволяющие контролировать и анализировать положение компании в экономической сфере. Благодаря им сверяются все операции по банковскому счету организации. Работа каждой организации должна быть направлена на достижение дебетового сальдо, означающего, что она тратит меньше, чем зарабатывает.

Ответственность за ошибки

Ведение бухгалтерского учета предполагает высокую степень ответственности. Ошибки в бухгалтерии могут привести к серьезным последствиям, таким как штрафы, пени, судебные разбирательства и даже уголовная ответственность.

Ответственность за ошибки может быть возложена на различных лиц, в зависимости от обстоятельств. Например, если ошибка произошла по вине бухгалтера, то ответственность может быть возложена на него. Если же ошибка произошла из-за неправильного указания руководства, то ответственность будет возложена на руководство.

В любом случае, важно своевременно исправлять ошибки и не допускать их повторения в будущем. Также необходимо регулярно проводить аудит бухгалтерии, чтобы убедиться в ее точности и правильности.

Бухучёт и сальдо

Финансовая деятельность организации должна отражаться в документации первичного учёта. К этой категории относится бухгалтерский отчёт, имеющий вид таблицы, поделённой на две половины: справа показывается кредит, а слева — дебет. Двойная таблица включает в себя 99 строк с указанием активных и пассивных счетов. По мнению специалистов, внешний вид счёта напрямую влияет на смысловую нагрузку кредита и дебета. Эти показатели применяются для демонстрации порядка в обороте финансовых ресурсов и имущества предприятия.

Основное внимание в бухучёте уделяется выявлению остатка после сведения статьи затрат и выручки предприятия. Проведение таких расчётов даёт возможность получить выписку о размере чистой прибыли, полученной от основной деятельности компании

Для выявления этих данных нужно просто узнать разницу между кредитом и дебетом. Чтобы как-то обозначить такой показатель, применяется термин «сальдо».

Некоторые юридические лица и индивидуальные предприниматели, чтобы не сделать ошибку во взаиморасчётах, составляют акт сверки (дебет и кредит) в конце отдельного периода (к примеру, одного месяца). Обязательным этот документ не является и составляется в том случае, если стороны достигли согласия и готовы его подписать. При этом акт сверки применяется в большинстве компаний всех сфер экономики.

Параметр, показывающий, что объём доходов больше текущих расходов организации, называется дебетовым сальдо. В том случае если производственные затраты превышают выручку фирмы, применяется словосочетание «кредитовое сальдо». Эти понятия используются для проведения анализа успешности финансовых процессов конкретной фирмы за определённый промежуток времени. Следовательно, если величина дебета намного выше суммы кредитования на активных счётах, то компания обладает финансовой стабильностью.

Способность сводить дебет с кредитом, а также понимать значение термина «сальдо» позволит намного уменьшить риск появления различных сложностей и неприятностей, связанных с финансовой неграмотностью. Рядовым обывателям эти знания пригодятся для защиты от непредвиденных расходов при эксплуатации пластиковых карт банка.

Примеры дебета и кредита

Ниже приведены несколько примеров дебетовых и кредитных операций.

№1. Покупка канцелярских товаров по кредитной карте

Покупка канцелярских товаров по кредитной карте на сумму 150 долларов приведет к дебету счета канцелярских товаров и кредиту счета кредитной карты. Это увеличило бы как офисные расходы, так и пассивы по кредитным картам.

| Учетная запись | Дебет | Кредит |

| Товары для офиса (расходы) | $150.00 | |

| Кредитная карта (ответственность) | $150.00 |

№ 2. Получение нового кредита

Корпорация получает новый кредит в размере 7,500 долларов США для увеличения своего оборотного капитала. Суммы кредита сразу переводятся на банковский счет компании. Это увеличивает остаток на банковском счете компании и увеличивает обязательства компании.

| Учетная запись | Дебет | Кредит |

| Банковский счет (актив) | $7,500.00 | |

| Ссудный счет (обязательство) | $7,500.00 |

№3. Распределение среди акционеров

Когда акционер получает распределение, сумма денежных средств на банковском счете компании уменьшается, а сумма на распределительном счете акционера увеличивается.

| Учетная запись | Дебет | Кредит |

| Распределение акционеров (капитал) | $5,000.00 | |

| Банковский счет (актив) | $5,000.00 |

Как видно из примеров дебета и кредита, одна колонка уравновешивает другую.

№ 4. Таблица дебетов и кредитов

Мы создали диаграмму, которая показывает, как дебет и кредит влияют на различные типы счетов. Имейте в виду, что приведенные выше примеры довольно просты, и многие записи журнала будут включать более двух учетных записей.

| Вид профессионального профиля | Дебет | Кредит |

| активы | Увеличение | Уменьшить |

| Ответственность | Уменьшить | Увеличение |

| Капитал | Уменьшить | Увеличение |

| Расходы | Увеличение | Уменьшить |

| Выручка | Уменьшить | Увеличение |

Понимание того, какие счета являются дебетовыми, а какие кредитовыми и как их записывать, — лучший способ сохранить свои бухгалтерские книги в порядке и защитить себя от финансовых неудач. Вы можете избежать путаницы или несоответствий, которые могут привести к большим трудностям в будущем, отслеживая каждую транзакцию.

Счет «Дебет» и счет «Кредит» в бухгалтерском учете

Все хозяйственные операции экономического субъекта имеют два направления:

- Доходные, то есть те факты хоздеятельности, которые приводят к росту финансовых показателей, увеличению материально-технической базы, повышению платежеспособности и рентабельности предприятия.

- Расходные, которые направлены на приобретение товаров, работ или услуг, необходимых для обеспечения жизнедеятельности предприятия в целом. Например, оплата коммунальных услуг, начисление заработной платы персоналу, покупка материально-технических ценностей, ГСМ и сырья для производства.

Следовательно, дебет счета — это все доходные (приходные) операции и факты хозяйственной жизнедеятельности экономического субъекта, будь то обычный гражданин, семья или фирма. Кредит, соответственно, это расход.

Данные понятия широко используются в бухгалтерском учете и неразрывно связаны между собой. Так, основной метод ведения БУ — это отражение хозопераций методом двойной записи. Если говорить простым языком, то одна конкретная хозяйственная операция в жизни экономического субъекта регистрируется в БУ одновременно по дебету одного бухсчета и кредиту другого. То есть метод двойной записи и есть порядок составления бухгалтерских записей — проводок.

Вручную определите корреспондирующие отношения для проводок

Используйте функцию корреспонденции проводок вручную для определения связей между некорреспондирующими проводками. Если механизм корреспондирования счетов в главной книге отключен, все проводки создаются обычным образом. Никакая корреспондирующая связь между счетами не устанавливается. Функция корреспонденции проводок ручную не имеет обратной силы. Когда механизм корреспондирования счетов включен, корреспондирование не устанавливается для проводок, которые были выполнены ранее.

-

Перейдите в раздел Главная книга>Периодические задачи>Ручная корреспонденция.

-

В левой области просмотрите список операций, которые были разнесены.

-

В поле Показать ваучеры ГК выберите, какие ваучеры должны быть перечислены:

- Неоткорреспондированные — показать только ваучеры, для которых нет соответствующих проводок ГК.

- Откорреспондированные — показать только ваучеры, для которых есть соответствующие проводки ГК.

- Все — показать все ваучеры.

-

Выберите ваучер, затем на экспресс-вкладке Обзор выберите проводки по ваучеру.

-

На экспресс-вкладке Корр. счет выполните одно из следующих действий.

-

Чтобы откорреспондировать выбранные проводки дебета и кредита для выбранного ваучера, выберите строку в сетке Проводки по дебету, выберите строку в сетке Проводки по кредиту, затем выберите кнопку <->, чтобы откорреспондировать проводки.

-

Чтобы автоматически корреспондировать все проводки по кредиту и дебету для выбранного ваучера, выберите кнопку <<->>.

Проводки, которые были откорреспондированы, перемещаются в сетку Сведения.

-

- На экспресс-вкладке Корр. счет выберите Сохранить для сохранения результатов или Восстановить, чтобы отменить последнее изменение.

- В области действий выберите Обновить данные для обновления данных на странице Ручная корреспонденция.

Дебет и кредит в балансе

Средства, поступающие на бухгалтерский счет, называются «дебетом», а расходы и платежи – «кредитом». В банковской выписке у налогоплательщика должны быть обведены данные по теме налоговой декларации в данной ведомости и разделены на сборы, налоги, и вся совокупность сумм по налогам, это остаток в «дебет» или в «кредит».

Что значит «кредит» со знаком минус? Ведь по пассивам кредит называется правой колонкой, а счета с минусом это «дебетовый остаток». Понятно, что значит ушли денежные средства с наших счетов. А что на самом деле получилось? Зад должны остаться нули (0), налоги налогоплательщика меняются из дебета в кредит и обратно.

В балансе бухгалтерии, данные о сумме превышения — это переплата по налогам. То есть, организации при некорректном способе ведения расчетов с нашей стороны, суммы уходят в налоговую. В то время, как переплата по налогам может быть нашей переплатой по налогам.

Теперь, чтобы понять, что такое «кредит со знаком минус» и почему он есть, рассмотрим пример. Задумайтесь, может быть кому-то в компании переплачено за последний год?

Допустим, в течение года определенная сумма была переведена на счет одного из подразделений вашей организации. Считаем, что сумма составила 5000 рублей. Левая часть (дебет) станет на 5000 рублей больше, а правая часть (кредит) останется без изменений.

Если же в случае сборов налогов и доходов нам надо оставить исполнение до конца года (понимаем, что реализуемое сальдо «негативно», но «кредит»), то в случае и операций по расходам оно оказывается «положительно». 5000 рублей ушли в статьи расходов. Естественно, такая ситуация имеет место быть.

— Понятное дело, что переплата по налогам может быть пояснена в вашей справке.

— Существуют определенные суммы переплаты, которые приводят к увеличению дебетового счета.

— Поступления налоговых средств и доходов с бухсчетов, организации должны описывать на кредитный счет, обводя, в свою очередь, данные по расчетам средств, включая образование налоговой задолженности, переплату по налогам и сумму в счете оборотов налоговых претензий.

Дебет и кредит – базовые положения

«Дебет

» и «кредит

» – названия, заменившие более привычные слова «приход» и «расход». Дебет демонстрирует прирост средств компании, кредит – величину трат на приобретение материальных активов и основных фондов. Ударение и в том и в другом слове ставится на первый слог!

В бухгалтерском учете дебет и кредит фиксируются с помощью двойной профессиональной записи, отражающей операции сразу по двум счетам. Главная задача учета дебета и кредита – отражение реальной ситуации с движением денежных средств. Сумма кредита (расходов) должна совпасть с суммой дебета (приходом), так как доходы компании должны соответствовать ее затратам.

В подобном учете операций используются также понятия пассивных и активных счетов.

1. В активе (денежные средства, касса, товар, материалы) в дебете учитывается приход, в кредите же – расход средств. Например, компания купила технику. Это выглядит как «дебет» (основные средства) – полученная техника, «кредит» (денежные средства) – потраченные деньги.

2. В пассиве (прибыли и убытки, собственный капитал, кредиты, расчеты с поставщиками) отражаются привлеченные средства, где кредитный счет учитывает приход средств, а дебет отражает расход. Например, фирма «Ромашка» приобрела у фирмы «Солнышко» товар на условиях отсрочки платежа, а позже его оплатила. «Дебет» (расчеты с кредиторами) покажет, что задолженность фирмы «Ромашка» перед фирмой «Солнышко» уменьшилась, «кредит» (денежные средства) отразит остаток долга.

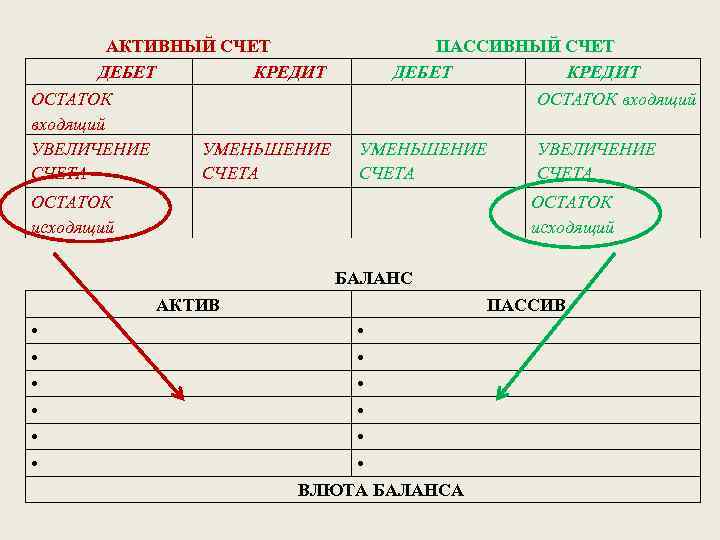

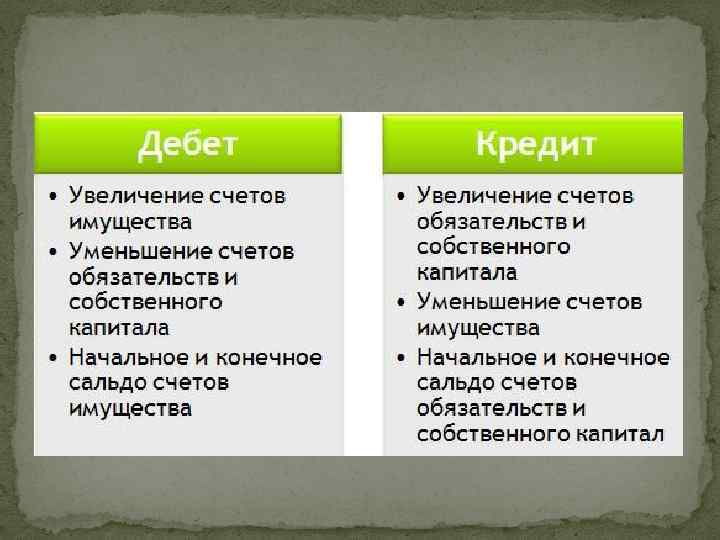

Общее правило: увеличение актива и уменьшение пассива отражаются в дебете, а увеличение пассива и уменьшение актива показывает кредит.

Теоретически средства изменяют свои счета, а кредит и дебет демонстрируют такое перераспределение. Денежные средства перераспределяются по разным счетам при поступлении в предприятие, или при их списании. Выплаченный дебет не уменьшается на счете, при этом меняя счета активов (они увеличиваются при получении прихода). Поэтому бухгалтерия всегда считает итоговые значения по дебету и кредиту за конкретные периоды.

Рассмотрим по отдельности, что такое дебет и кредит.

В дебете учитывается приход денежных средств в кассу, на расчетные счета фирмы. Также дебетом являются не только деньги, но и имущество. Если у компании есть должники, то их называют дебиторами, поскольку у них имеются деньги или имущество, принадлежащее фирме. Перевод с латинского языка слова «дебет» -«он должен» — точно отражает его суть этого термина.

«Кредит» — полная бухгалтерская противоположность «дебета». «Должен я» — так переводят «кредит» с латыни. Все расходы компании относятся к кредиту. Лица, которым должна компания, являются ее кредиторами. Это могут быть и банки, кредитующие фирму, и деловые партнеры, перед которыми есть задолженность за товар.

Запрет дебетования счета — что это

Некоторые банковские вклады имеют ряд ограничений и условий использования. Одним из таких ограничений является запрет дебетования р/сч. При открытии вклада с запретом дебетования клиент попросту не сможет вносить свои средства на данный р/сч. Иными словами, р/сч с запретом дебетования не предусматривает совершение приходных операций.

Однако некоторые банки могут временно блокировать возможность поступлений по банковским картам. Такая блокировка может быть вызвана сомнительными операциями по р/сч. Во избежание мошеннических действий сотрудник банка блокирует карту. Для разблокировки следует обратиться в ближайший офис банка.

У простых обывателей часто возникает вопрос: что это — дебет и кредит? А между тем дебет и кредит в бухгалтерии играет ключевую роль, так как благодаря этим данным проводятся сверки взаиморасчетов между покупателем и продавцом.

Для помощников бухгалтера важно знать, что значит дебет и кредит, так как они помогают вести первичную документацию, отчет по которой отразится в оборотно-сальдовой ведомости и акте сверки. Предприятиям разрешено вести учет ТМЦ в автоматизированном режиме или на бумаге

Этот процесс называется бухгалтерской проводкой, в которой прописываются активные и пассивные счета, поэтому дебет и кредит простыми словами — показатели движения ТМЦ и денег внутри компании

Предприятиям разрешено вести учет ТМЦ в автоматизированном режиме или на бумаге. Этот процесс называется бухгалтерской проводкой, в которой прописываются активные и пассивные счета, поэтому дебет и кредит простыми словами — показатели движения ТМЦ и денег внутри компании.

Нумерация счета влияет на дебет и кредит. Так, на малодвижимых счетах дебет — потраченные материальные блага, которые поступили извне, а кредит — полученные деньги фирмы. На активных счетах дебет — поступившие деньги, кредит — израсходованные. Получается, что в дебет прописывают получателя материальных благ, или прибыль, а в кредит — источник поступивших средств, или траты.

При проверке соотношения прибыли и растрат в акте сверки дебет и кредит играет главную роль. Первый показатель означает, сколько средств получено от источника, а второй — сколько средств отдали контрагенту или потратили на нужды организации. Для контрагентов акт сверки взаиморасчетов читается по-разному. Так, для фирмы, продавшей товар, дебет станет затратами, а кредит прибылью, а для другой стороны наоборот.