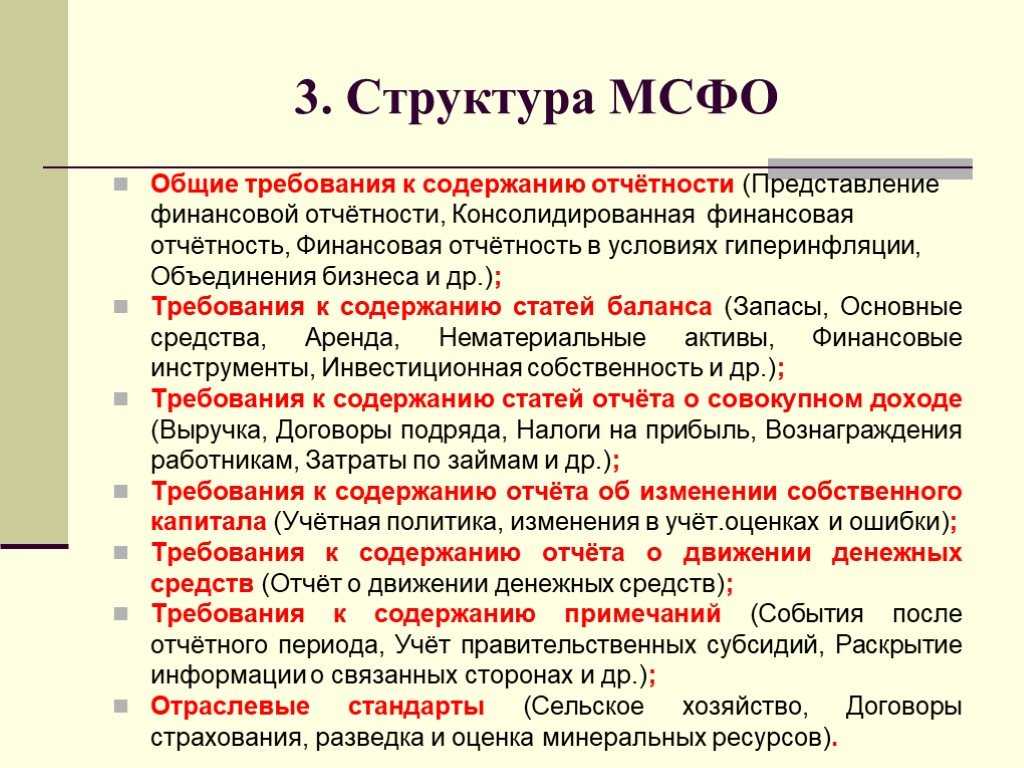

Стандарты МСФО

Рассмотрим, что входит в МСФО на 2021 год. На данный момент в перечень основных международных стандартов финансовой отчетности входят:

| МСФО/IAS 1 | Представление финансовой отчетности | |

| МСФО/IAS 2 | Запасы | |

| МСФО/IAS 7 | Отчет о движении денежных средств | |

| МСФО/IAS 8 | Учётная политика, изменения в бухгалтерских оценках и ошибки | |

| МСФО/IAS 10 | События после окончания отчётного периода | |

| МСФО/IAS 12 | Налоги на прибыль | |

| МСФО/IAS 16 | Основные средства | |

| МСФО/IAS 17 | Аренда | |

| МСФО/IAS 19 | Вознаграждения работникам | |

| МСФО/IAS 20 | Учёт государственных субсидий, раскрытие информации о государственной помощи | |

| МСФО/IAS 21 | Влияние изменений обменных курсов валют | |

| МСФО/IAS 23 | Затраты по займам | |

| МСФО/IAS 24 | Раскрытие информации о связанных сторонах | |

| МСФО/IAS 26 | Учёт и отчетность по пенсионным планам | |

| МСФО/IAS 27 | Отдельная финансовая отчетность | |

| МСФО/IAS 28 | Инвестиции в ассоциированные и совместные предприятия | |

| МСФО/IAS 29 | Финансовая отчетность в гиперинфляционной экономике | |

| МСФО/IAS 32 | Финансовые инструменты: представление информации | |

| МСФО/IAS 33 | Прибыль на акцию | |

| МСФО/IAS 34 | Промежуточная финансовая отчетность | |

| МСФО/IAS 36 | Обесценение активов | |

| МСФО/IAS 37 | Резервы, условные обязательства и условные активы | |

| МСФО/IAS 38 | Нематериальные активы | |

| МСФО/IAS 40 | Инвестиционное имущество | |

| МСФО/IAS 41 | Сельское хозяйство | |

| МСФО/IFRS 1 | Первое применение МСФО | |

| МСФО/IFRS 2 | Платёж, основанный на акциях | |

| МСФО/IFRS 3 | Объединения бизнеса | |

| МСФО/IFRS 4 | Договоры страхования | |

| МСФО/IFRS 5 | Долгосрочные активы, предназначенные для продажи, и прекращённая деятельность | |

| МСФО/IFRS 6 | Разведка и оценка запасов полезных ископаемых | |

| МСФО/IFRS 7 | Финансовые инструменты: раскрытие информации | |

| МСФО/IFRS 8 | Операционные сегменты | |

| МСФО/IFRS 9 | Финансовые инструменты | |

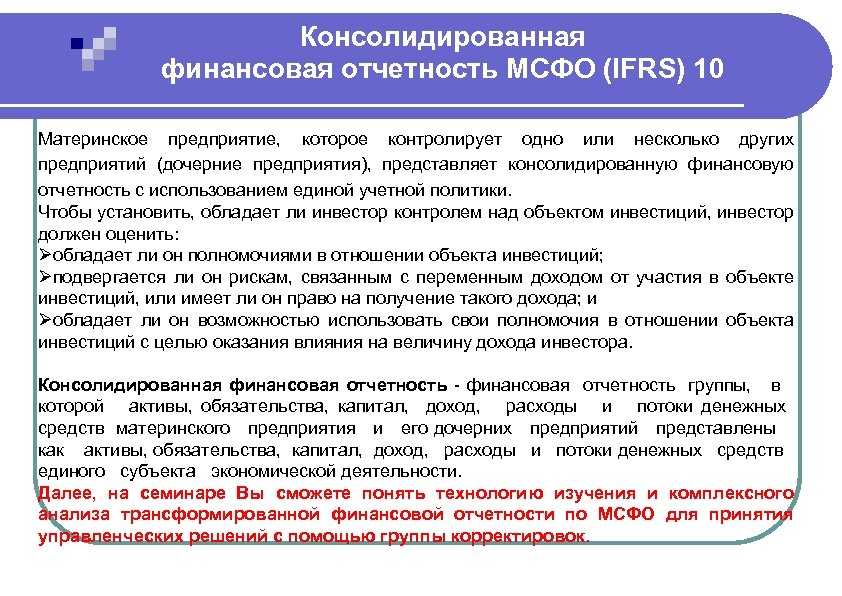

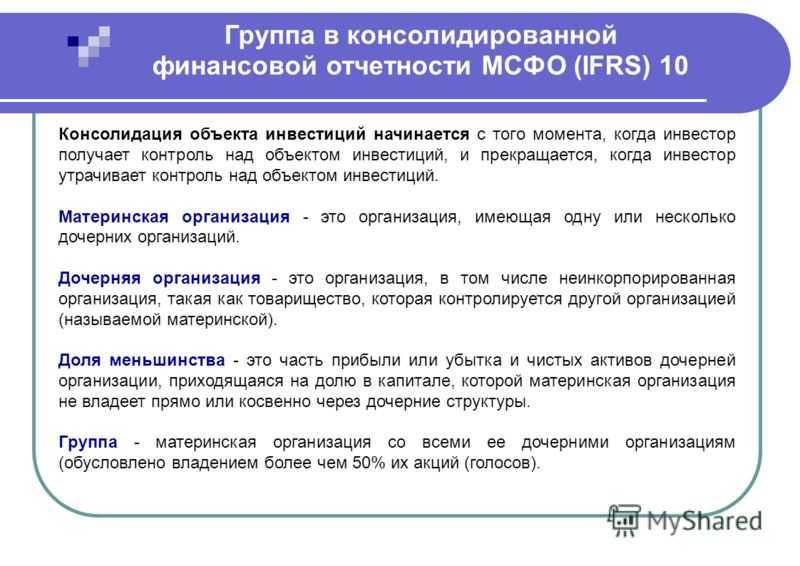

| МСФО/IFRS 10 | Консолидированная финансовая отчётность | |

| МСФО/IFRS 11 | Совместная деятельность | |

| МСФО/IFRS 12 | Раскрытие информации об участии в других предприятиях | |

| МСФО/IFRS 13 | Оценка справедливой стоимости | |

| МСФО/IFRS 14 | Счета отложенных тарифных разниц | |

| МСФО/IFRS 15 | Выручка по договорам с покупателями | |

| SICs/IFRICs | Постановления об интерпретации стандартов |

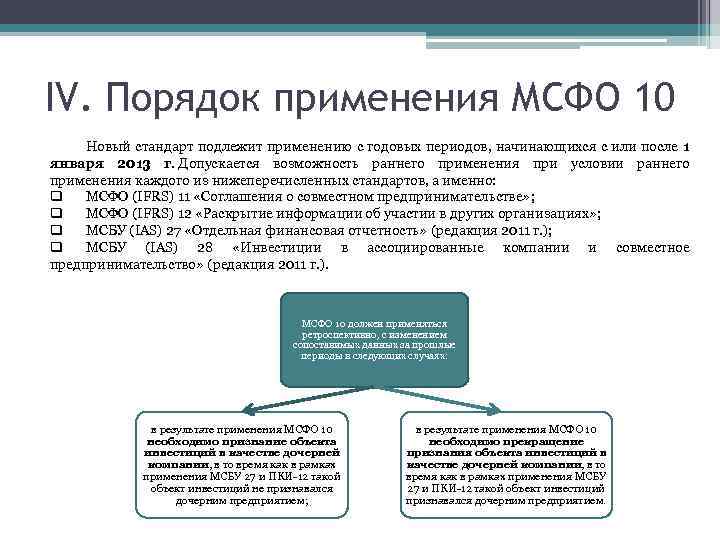

Аббревиатура IFRS используется для стандартов, введенных в действие с 2011 года. До этого стандарты выпускались под названием IAS. Для составления консолидированной отчетности по Закону № 208-ФЗ используется стандарт IFRS 10. Он введен Приказом Минфина № 217н.

Принципы МСФО

Суть МСФО заключается в использовании единых требований, правил и принципов при подготовке отчетности. Перечень основных принципов, характеризующих МСФО:

- Приоритет экономического содержания над формой. На отчетность не влияют нормы внутреннего законодательства, финансовые модели, условия экономической деятельности разных стран;

- Принцип начисления. Все операции и события отражаются в том периоде, когда они фактически состоялись (независимо от сроков движения денежных средств);

- Непрерывность деятельности. Он гарантирует продолжение деятельности компании в будущем, отсутствие планов на закрытие бизнеса.

Полный перечень принципов нужно смотреть по стандарту, применяемому в конкретных случаях.

Срок сдачи отчетности МСФО

Отчеты по МСФО сдаются по тем же нормам, что и другая бухгалтерская документация. Согласно ст.23 Налогового кодекса РФ, годовую отчетность нужно направить в налоговую инспекцию не позднее 3-х месяцев по окончании года, то есть до 31 марта. Такие же сроки обозначены для предоставления обязательного экземпляра годового отчета в отделение статистики.

Консолидированная финансовая отчетность за год передается учредителям, акционерам и собственникам имущества организации, а также в ЦБ РФ, в порядке, определяемом учредительными документами фирмы. Сроки представления — не позднее 120-ти дней после окончания отчетного года, до проведения общего собрания всех участников.

Кто должен сдавать отчётность МСФО

Формировать консолидированную финансовую отчётность по правилам МСФО обязана организация, если она одновременно:

- контролирует одну или несколько компаний. Такая организация называется материнской, а подконтрольные ей — дочерними. При этом есть исключения, когда материнская компания не обязана составлять консолидированную отчётность по группе;

- попадает под действие Закона 208-ФЗ.

По закону формировать отчётность по правилам МСФО должны:

- кредитные организации;

- страховые организации;

- негосударственные пенсионные фонды и управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов;

- клиринговые организации;

- иные организации-эмитенты, ценные бумаги которых допущены к организованным торгам путём их включения в котировальный список.

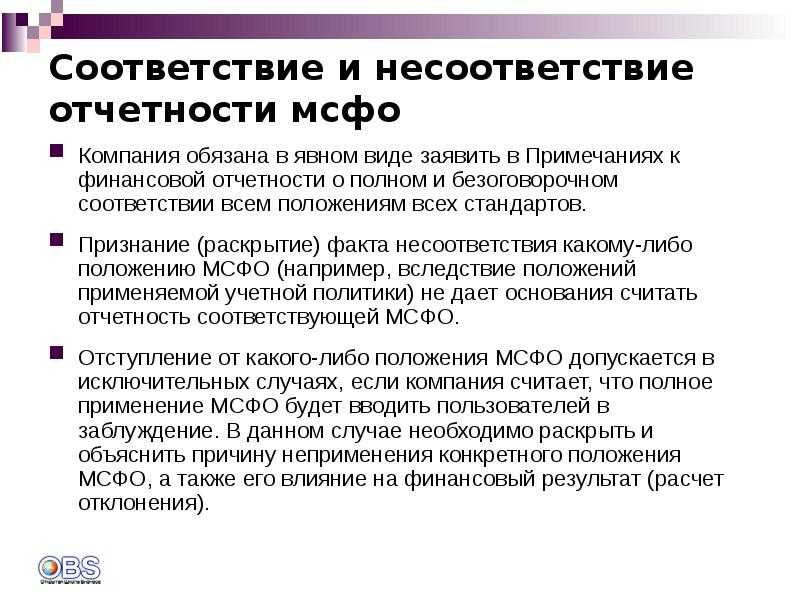

Требования 208-ФЗ обязаны соблюдать не только материнские компании, но и организации, которые не образуют группу. Они сдают не консолидированную, а индивидуальную финансовую отчётность по правилам МСФО. И в наименовании такой отчётности слово «консолидированная» не используют.

От отчётности МСФО освобождены некоторые категории налогоплательщиков. В первую очередь это организации государственного сектора.

Не сдаёт отчётность МСФО материнская компания, которая удовлетворяет всем следующим условиям:

- она сама является дочерней организацией, находится в полной или частичной собственности другой организации. Все собственники, включая тех, кто в иных случаях не имеет права голоса, были проинформированы о том, что материнская организация не будет представлять консолидированную финансовую отчётность, и не возражают против этого;

- долговые и долевые инструменты материнской организации не обращаются на открытом рынке (на внутренней либо зарубежной фондовой бирже или на внебиржевом рынке, включая местные и региональные рынки);

- материнская организация не представляла и не находится в процессе представления своей финансовой отчётности комиссии по ценным бумагам или иному регулирующему органу в целях выпуска инструментов любого класса на открытый рынок;

- конечная или любая промежуточная материнская организация указанной материнской организации подготавливает финансовую отчётность в соответствии с МСФО. Отчётность доступна для открытого пользования. В этой отчётности дочерние организации консолидируются или оцениваются по справедливой стоимости через прибыль и убыток в соответствии с МСФО (IFRS) 10.

- Материнская компания, которая является инвестиционной организацией. Но только если она должна оценивать все свои дочерние организации по справедливой стоимости через прибыль или убыток в соответствии с МСФО (IFRS) 9, МСФО (IFRS) 39.

Материнская организация также может не консолидировать финансовую отчётность, если одновременно отвечает двум условиям:

- дочерние организации несущественны для отчётности;

- решение не консолидировать по ним отчётность принято не для того, чтобы исказить показатели финансового положения.

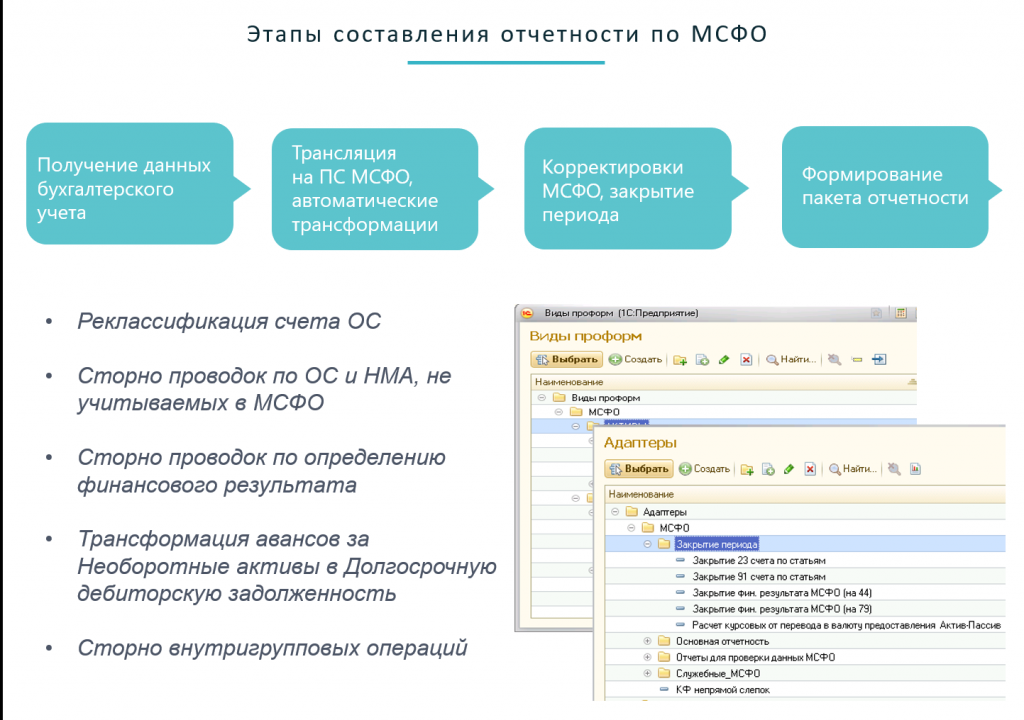

Автоматизация консолидированной отчётности по МСФО

Указаниями ЦБ РФ регламентирован состав и формат консолидированных отчетов по МСФО:

- Консолидированный баланс.

- Консолидированный отчет о прибылях и убытках.

- Консолидированный отчет о движении денежных средств.

- Консолидированный отчет об изменении собственных средств акционеров.

- Примечания.

Программы для автоматизации МСФО формируют как отдельную отчетность по каждой компании группы, так и консолидированную отчетность по разным наборам компаний-периметров.

Бит.Финанс.МСФО

Модуль «Бит.Финанс.МСФО» предоставляет возможность подготовки консолидированных отчетов группы компаний по МСФО – как для внутреннего использования, так и для публикации.

Процедура автоматизации консолидированной отчетности состоит из следующих шагов:

- настройка счетов МСФО;

- загрузка остатков;

- настройка правил получения фактических данных по учетной политике предприятия;

- настройка и доработка справочников и документов;

- настройка системы отчетов, раскрытий и расшифровок;

- настройка правил консолидации по видам учета;

- разработка регламентов.

Модуль позволяет выполнять ряд задач по консолидации:

- Расчет трансляционных резервов.

- Расчет доли в прибыли и убытке по методу долевого участия.

- Расчет доли неконтролирующих владельцев в финансовых результатах периода.

- Выверка ВГО, корректировка расхождений, осуществление элиминации.

- Учет поправок по приобретению и выбытию бизнеса.

вас заинтересует

Бит.Финанс.МСФО

Автоматизация учета и формирование отчётности в соответствии с МСФО (IFRS)

Узнать подробнее

Продукт поставляется с полностью готовым набором отчетных форм и расшифровок, основанных на готовой модели учета по МСФО, включая консолидацию и элиминацию.

Консультацию специалиста по Бит.Финанс

МСФО в 1С:Управление холдингом

Подсистема «МСФО» в «1С Управление холдингом» позволяет сформировать консолидированную информацию обо всех финансовых процессах, которые происходят в компаниях холдинга:

- сбор данных с дочерних и зависимых обществ;

- трансформация данных по счетам МСФО;

- сверка ВГО;

- исключение ВГО;

- консолидационные поправки;

- консолидация и консолидированные отчеты.

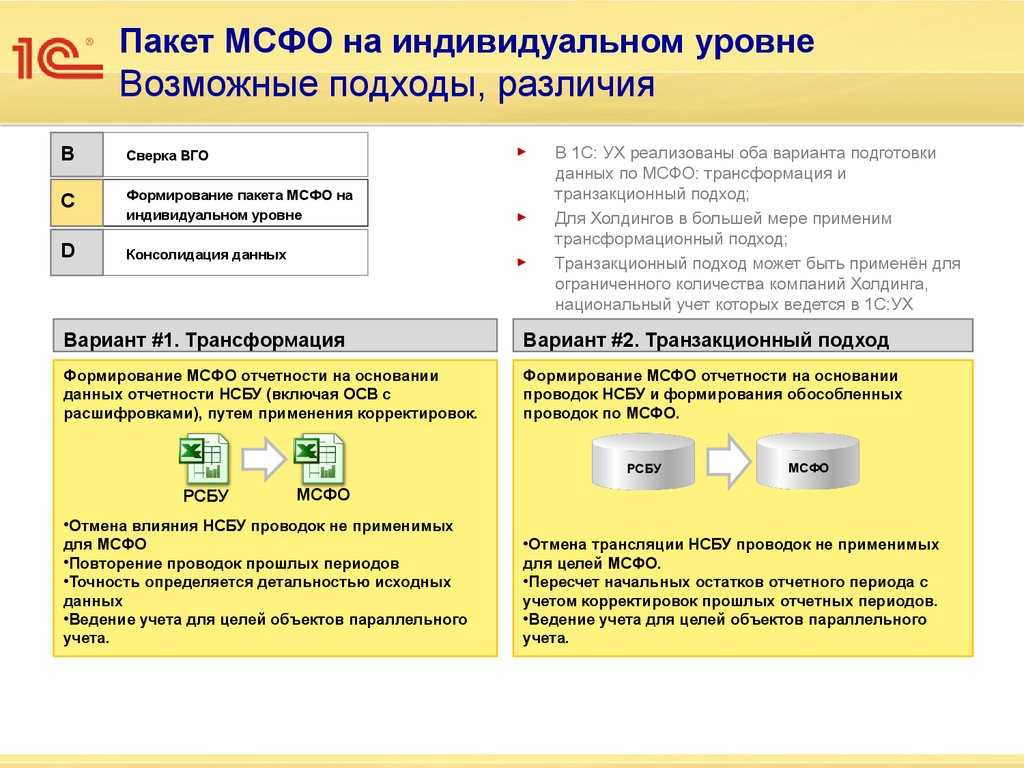

Процесс консолидации по МСФО в 1С:УХ состоит из следующих этапов:

- Загрузка исходных данных. Исходной информации служат данные РСБУ, они могут быть откорректированы. Возможен импорт данных из подсистемы бухучета или из внешних учетных систем.

- Формирование аналитической оборотно-сальдовой ведомости согласно МСФО по каждой компании. Реализован механизм отдельной загрузки и обработки данных по каждому филиалу или компаниям холдинга. Информация поступает из подсистемы МСФО или из Excel,

ее можно отредактировать вручную. - Консолидация данных, предполагающая окончательный сбор информации для формирования единой сводной отчетности по МСФО.

Этот этап включает в себя выполнение следующих шагов:

- Сверка всех проведенных операций между отдельными филиалами.

- Исключение ВГО.

- Формирование единой сводной отчетности.

вас заинтересует

1C:Управление холдингом 8

Комплексная система класса CPM для ведения бухгалтерского и управленческого учета

Узнать подробнее

В подсистеме «МСФО» предусмотрены такие отчеты, как «Акт сверки ВГО», «Ход сверки ВГО», «Шахматка сверки ВГО», позволяющие реализовать различные аналитические подходы к сверке данных ВГО.

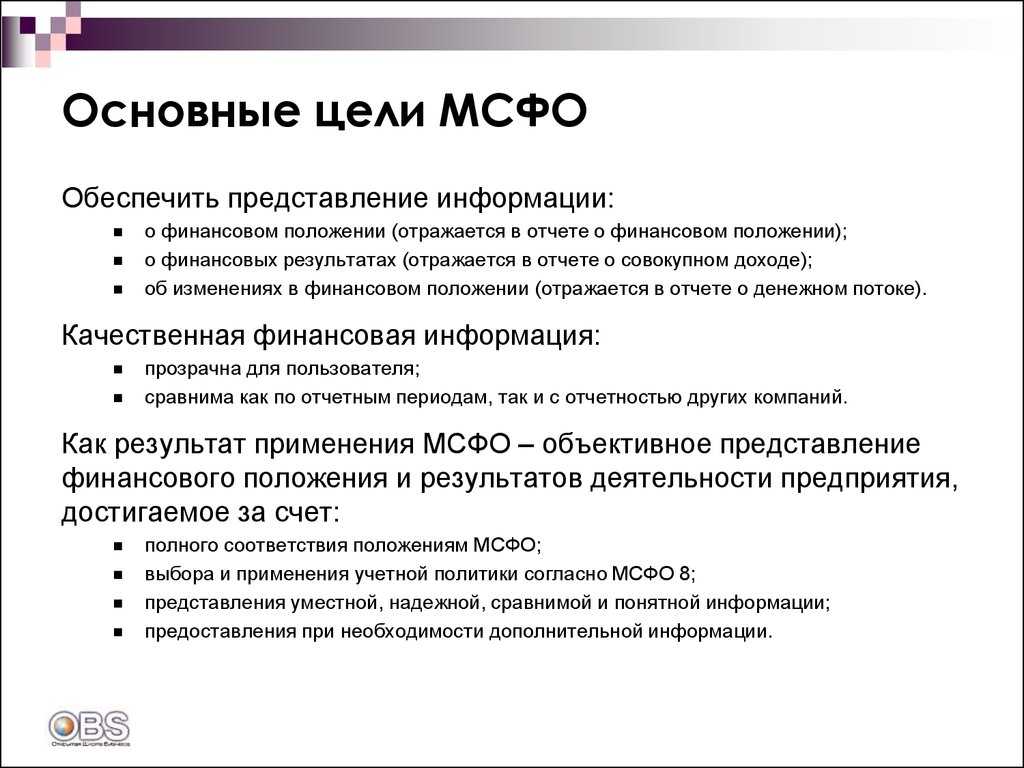

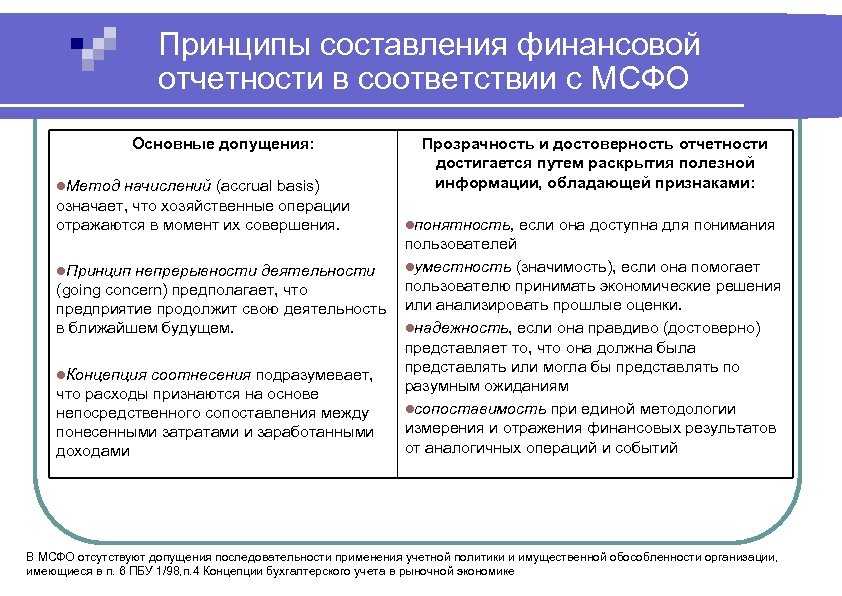

МСФО основаны на двух основополагающих принципах:

1. Допущение о непрерывности деятельности, суть которого сводится к предположению, что компания продолжит стабильно осуществлять свою деятельность в течение ближайшего времени – от одного до трех лет

Риски ликвидации или прекращения деятельности в каком-то из сегментов не берутся во внимание. Если руководство компании собирается прекратить какой-то вид деятельности, это обязательно должно быть отражено в отчетности уже за текущий год.

2. Принцип начисления, подразумевающий, что результаты операций и прочих значимых действий, произошедших за выбранный период, должны быть отражены в отчетности, даже если они скажутся на финансовых результатах только в будущем. Затраты необходимо начислять в том отчетном периоде, к которому они относятся, даже при неимении подтверждающих первичных документов. В результате применения этого принципа инвесторы видят движение денежных потоков, весь состав активов и обязательств, из которых состоит бизнес на данный момент.

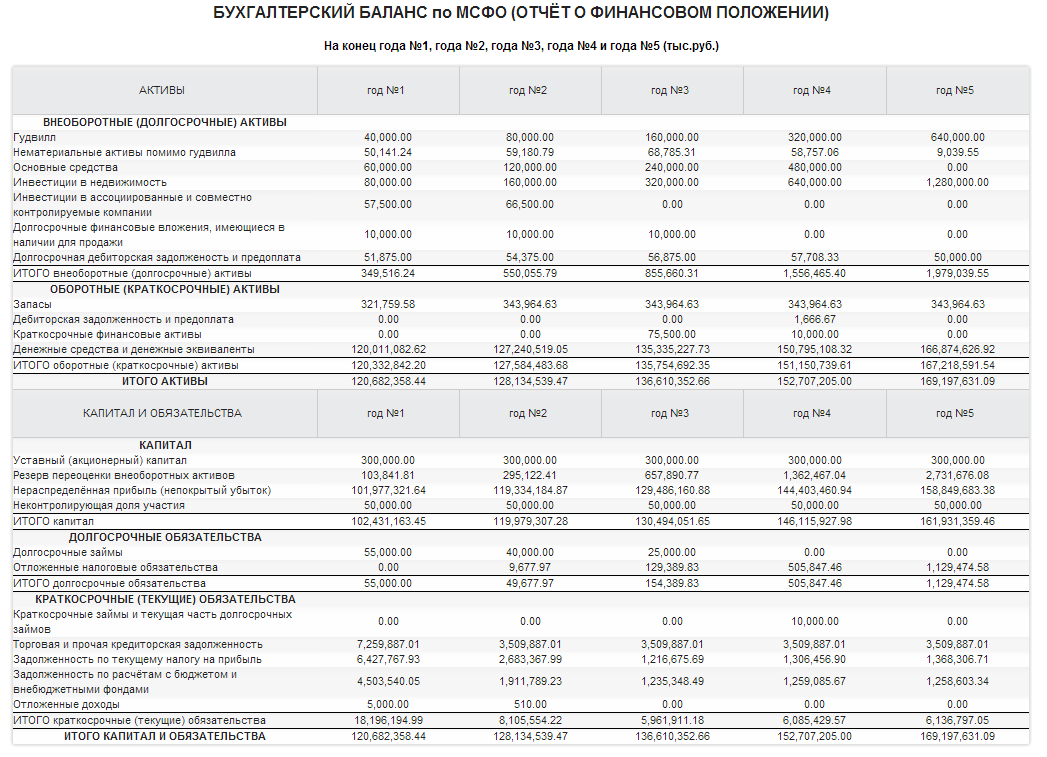

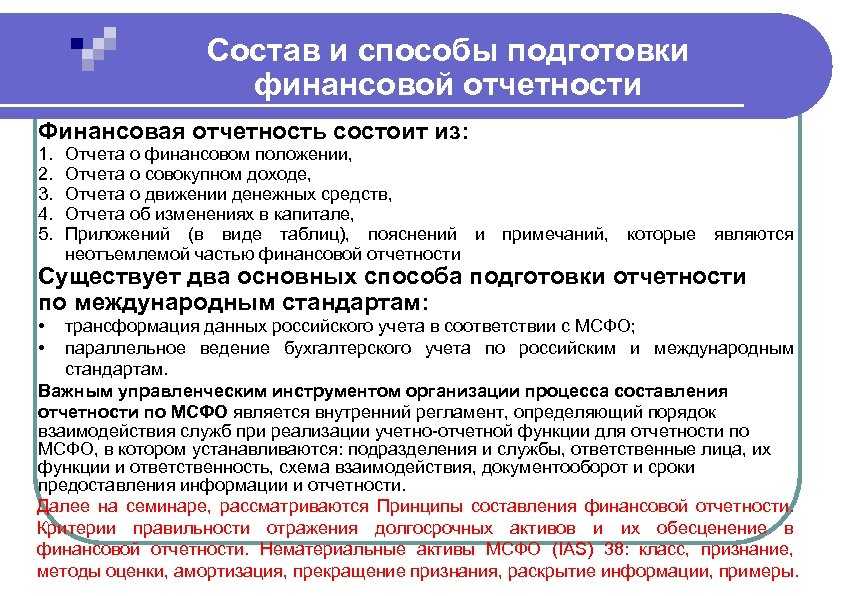

МСФО базируется на отчетах о финансовом положении, о совокупном доходе, об изменениях в капитале и о ДДС. В связи с отсутствием строгой регламентации дополнительно заполняются такие формы отчетов, как изложение принципов учетной политики и примечания.

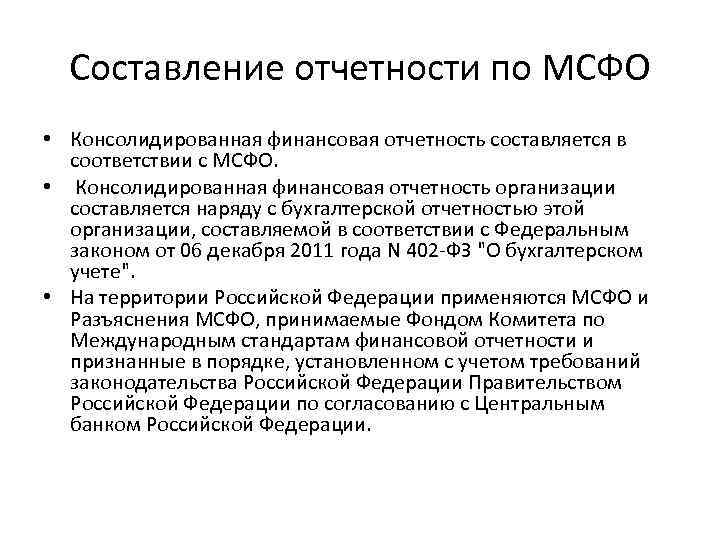

Консолидированная финансовая отчётность по МСФО

В рамках семинара слушатели получат знания о современных требованиях международных стандартов финансовой отчетности (МСФО) в области консолидации финансовой отчетности, а также практические навыки составления и анализа консолидированной финансовой отчетности.

+7 (812) 326-69-69, доб. 4644

16 академических часов/12 CPD-часов

Онлайн или очно.

42 000 руб. + НДС

При одновременной регистрации двух участников от одной компании – 5%, трех – 10%

Целевая аудитория

Руководители и специалисты в таких областях, как подготовка отчетности по МСФО, бухгалтерский учет, финансовый контроль и менеджмент, финансовый анализ.

Результаты семинара

- Понимание общих принципов консолидации

- Проводить консолидацию в соответствии со всеми этапами процесса и с соответствующей структурой бухгалтерского учета.

- Определять и различать различные методы консолидации

- Готовая модель MS Excel для дальнейшего использования в работе

Почему Академия PwC?

- Уникальные материалы, разработанные экспертами PwC;

- Четкая структура и доступная форма изложения материала;

- Закрепление полученных знаний решением практических заданий;

- Создание атмосферы заинтересованности на занятиях, вовлечение участников в дискуссии

Основные темы

Определение состава группы (периметр консолидации)

- Регулирующие стандарты

- Основные определения

- Критерии наличия контроля

- Состав группы

МСФО (IFRS) 3 «Объединение бизнесов»

- Сфера применения

- Новое определение бизнеса

- Идентификация приобретателя — признаки контроля МСФО (IFRS) 10

- Оценка и признание идентифицируемых активов и обязательств, неконтролирующей доли

- Оценка переданного возмещения – условное возмещение, компенсирующий актив

- Оценка гудвила или прибыли от выгодной покупки

- Практические примеры и задачи

- Раскрытие информации по сделкам объединения бизнесов

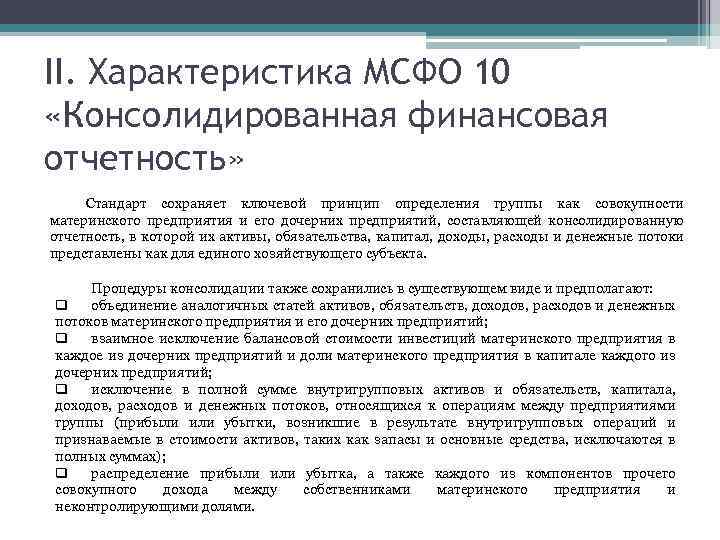

МСФО (IFRS) 10 «Консолидированная финансовая отчетность»

- Сфера применения

- Процедура консолидации

- Консолидационные корректировки

- Поэтапное приобретение

- Поэтапное выбытие

- Практические примеры и задачи

Особенности консолидации вертикально-интегрированного

- Определение состава вертикально-интегрированного холдинга

- Прямой и косвенный метод консолидации вертикально-интегрированного холдинга

Раскрытие информации об участии в дочерних предприятиях

Применимые стандарты и требования по раскрытию

По окончании семинара слушателям выдается свидетельство об участии в информационно-справочном семинаре «Консолидированная финансовая отчетность по МСФО» в Академии PwC, а также при необходимости сертификат, подтверждающий количество CPD-часов.

Финансовая отчетность по МСФО

Главная задача создания финансовой отчетности по международным стандартам — обеспечение инвесторов и других заинтересованных лиц информацией об активах, доходах и расходах, обязательствах, собственном капитале организации. Отчетность предоставляется для прогнозирования движения денежных средств организации и повышения эффективности контроля за ее ресурсами.

Отчеты по МСФО, в отличие от стандартных правил ведения бухучета, прежде всего основываются на оценках, суждениях и экономических моделях, составленных в соответствии с пакетом руководящих документов МСФО — Концептуальными основами финансовой отчетности.

Корректировка данных бухгалтерского баланса дочерней компании на дату приобретения

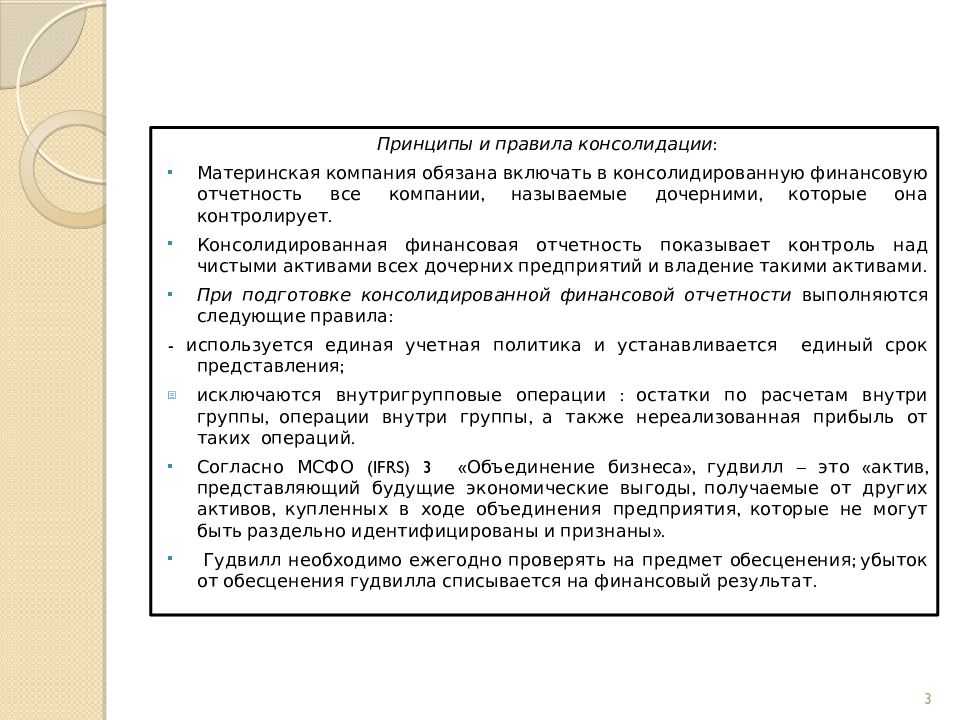

Корректировка бухгалтерского баланса дочерней компании для целей составления консолидированной отчетности предусматривает:

1) признание идентифицируемых активов и обязательств дочерней компании, отвечающих определению активов и обязательств, изложенных в «Принципах составления и представления финансовой отчетности»;

2) измерение признанных активов и обязательств по справедливой стоимости;

3) приведение отчетных данных к единой учетной политике группы;

4) расчет чистых активов дочерней компании на дату приобретения;

5) определение величины неконтролирующей доли и гудвила или прибыли от «выгодной покупки».

Стандарт определяет идентифицируемый актив, как объект, «который является либо отделимым, то есть может быть отделен от компании и продан, передан, предоставлен по лицензии, в аренду или обменен индивидуально или вместе с относящимся к нему договором, идентифицируемым активом или обязательством независимо от того, намеревается ли предприятие это сделать; либо, возникает в результате договорных или других юридических прав, независимо от того, можно ли такие права передать или отделить от предприятия или от других прав и обязательств».

Признание идентифицируемых активов и обязательств в соответствии с «Принципами» допускает признание объектов, которые в балансе приобретаемой компании ранее не отражались, например:

- нематериальных активов, созданных самой дочерней компанией (таких как, например, собственный товарный знак компании, заключенное выгодное соглашение на строительство, так называемый «портфель клиентов», соответствующим образом документированные технические знания и т. п.);

- нематериального актива, если условия операционной аренды по сравнению с рыночными условиями являются благоприятными, и обязательства, если условия являются неблагоприятными;

- условных обязательств (если их справедливую стоимость можно надежно измерить, даже если не представляется вероятным, что для урегулирования обязательства потребуется выбытие ресурсов, содержащих экономическую выгоду).

Идентифицированные активы и принятые обязательства должны быть измерены по справедливой стоимости и отнесены к соответствующим группам с тем, чтобы в дальнейшем отражать их в консолидированном балансе в соответствии с нормами МСФО.

МСФО (IFRS) 3 указывает, что некоторые объекты, учтенные на балансе приобретаемой компании, измеряются в соответствии с нормами соответствующих стандартов, в частности:

1) активы и обязательства по отложенным налогам, возникшие в результате переоценки активов и обязательств, введения новых статей (МСФО (IAS) 12 «Налоги на прибыль»);

2) вознаграждения работникам (МСФО (IAS) 19 «Вознаграждения работникам»);

3) приобретенные внеоборотные активы, которые на дату приобретения квалифицированы как предназначенные для продажи (МСФО (IFRS) 5 «Долгосрочные активы, предназначенные для продажи, и прекращенная деятельность»);

4) обязательства или долевые инструменты, связанные с заменой вознаграждений в форме выплат, основанных на акциях приобретаемого предприятия, вознаграждениями в форме выплат, основанных на акциях покупателя (МСФО (IFRS) 2 «Выплаты, основанные на акциях»).

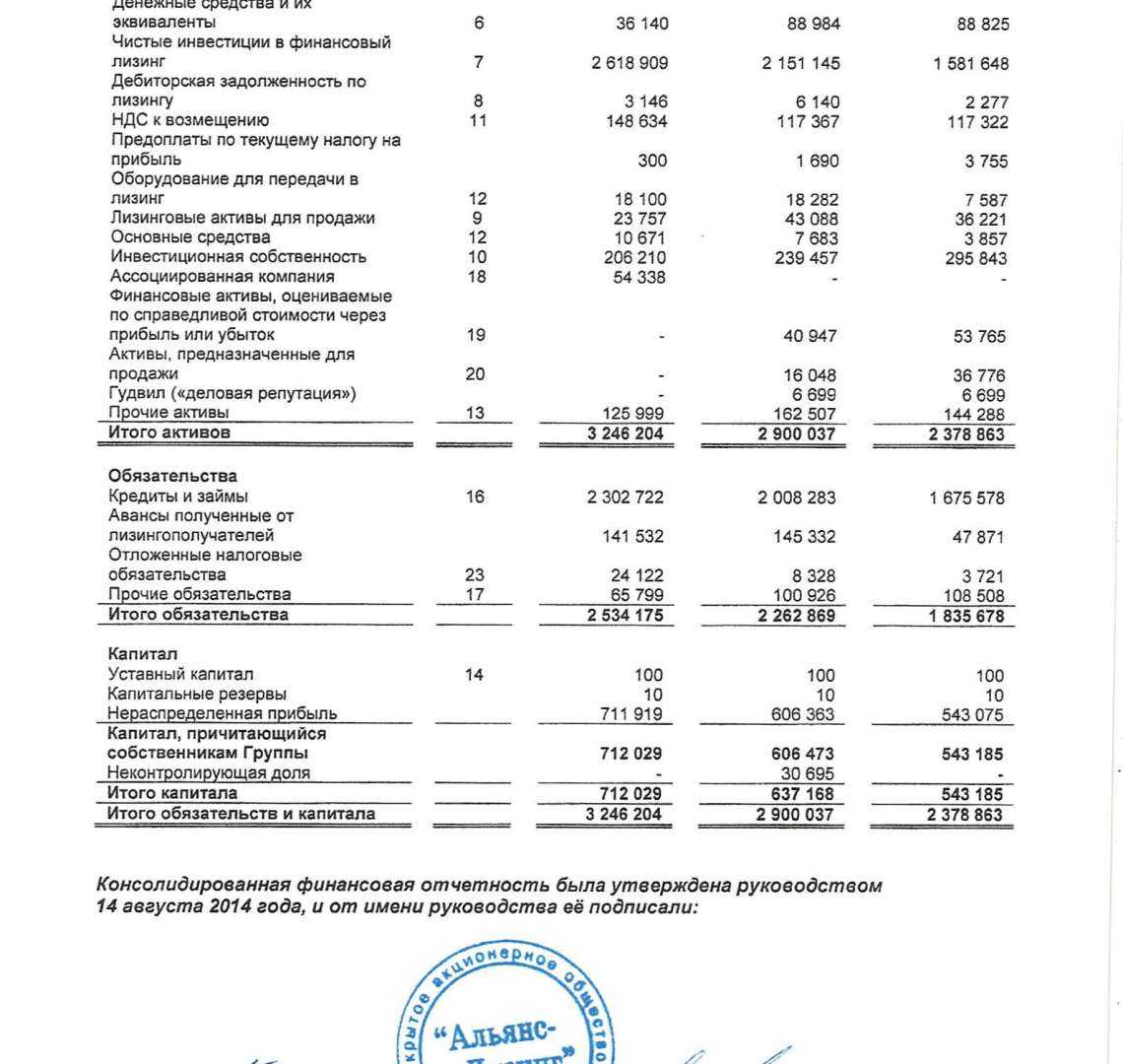

Финансовая отчетность компаний, составляющих группу, используемая при формировании консолидированной финансовой отчетности, должна быть составлена на одну отчетную дату.

Если окончание отчетного периода материнской и дочерней компаний не совпадают, дочерняя компания для целей консолидации должна составить дополнительную финансовую отчетность на конец отчетного периода материнской компании, если исходя из ситуации это практически осуществимо. В любом случае расхождение между отчетными датами компаний группы не должно превышать трех месяцев.

Очевидно, что дата приобретения дочерней компании, как правило, не совпадает с датой окончания соответствующего отчетного периода, поэтому необходимо выполнить корректировки для отражения существенных операций или событий, произошедших между датой приобретения дочерней компании и датой отчетности материнской компании.

Кроме того, для обеспечения адекватности объединения отчетности компаний группы консолидированная финансовая отчетность составляется на основе единой учетной политики отражения аналогичных операций и событий в аналогичных обстоятельствах. Отчетность дочерних компаний, учетная политика которых не совпадает с учетной политикой группы, следует соответствующим образом откорректировать.

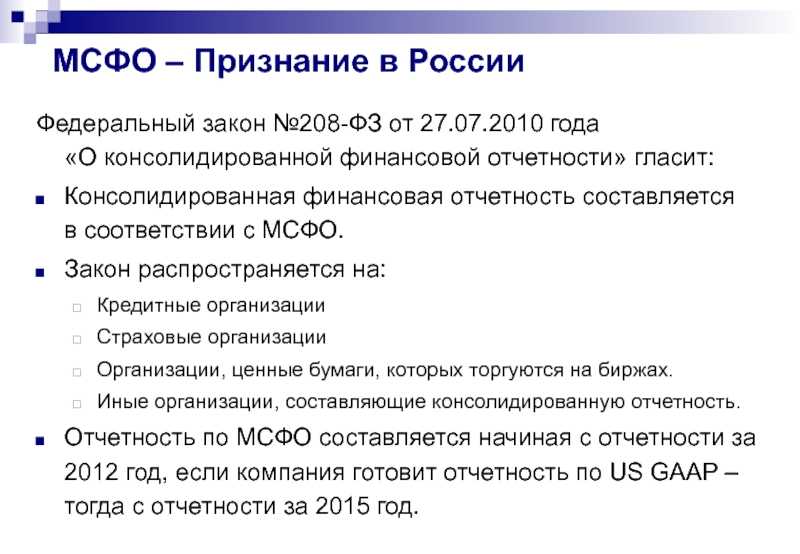

Кто должен сдавать отчетность МСФО

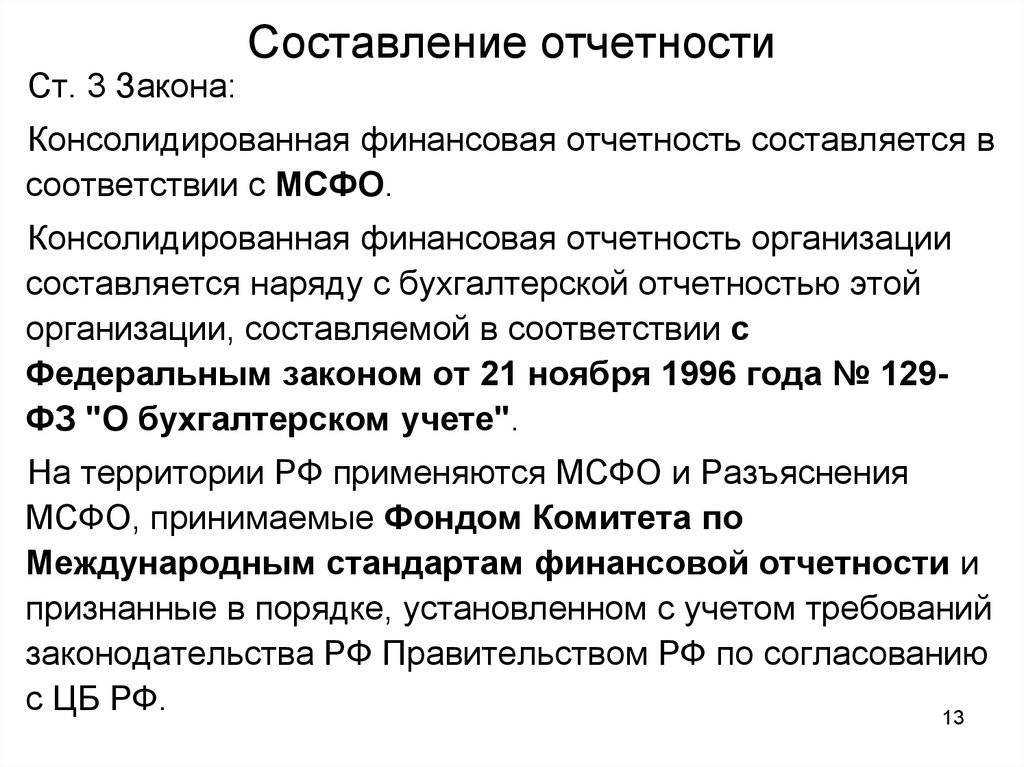

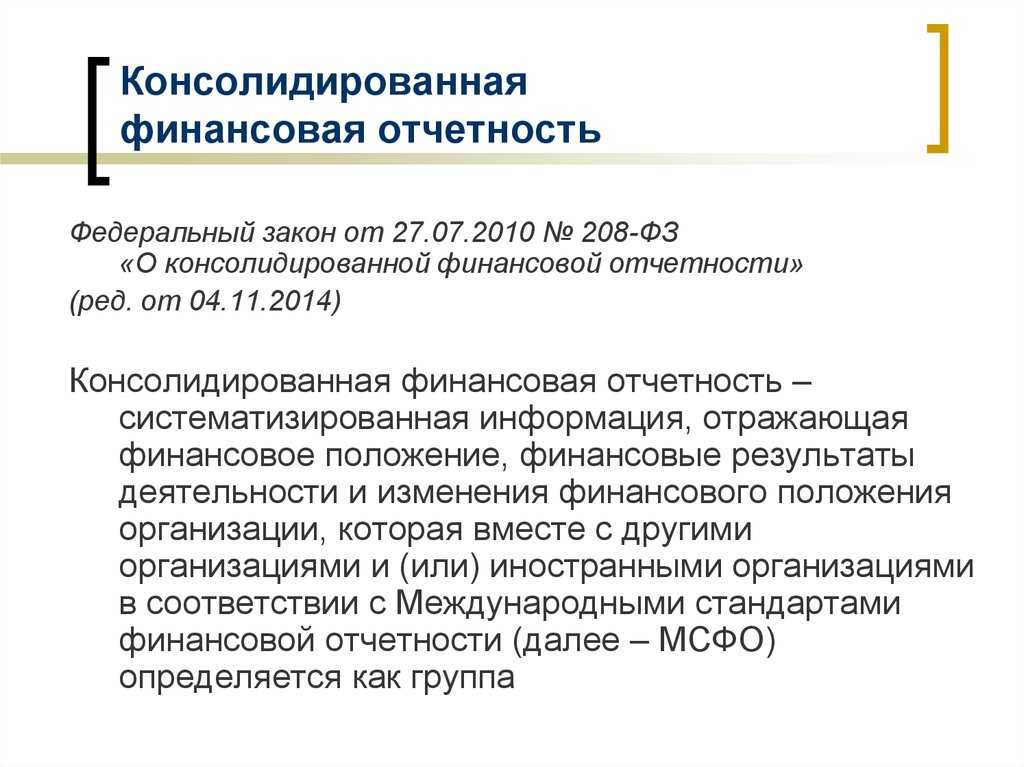

В России сдача отчетов по международным стандартам регламентируется Федеральным законом РФ № 208-ФЗ «О консолидированной финансовой отчетности». В соответствии с ним предприниматели обязаны предоставлять систематизированные данные о финансовых итогах деятельности и динамике развития.

Этот закон касается следующих типов предприятий:

- банковские и кредитные организации;

- страховые компании (кроме предприятий, работающих по ОМС);

- ипотечные фирмы;

- коммерческие пенсионные фонды;

- управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов;

- клиринговые компании;

- ФГУП, включенные в специальный перечень, утверждаемый Правительством РФ;

- акционерные общества с акциями, принадлежащими государству;

- компании, чьи ценные бумаги допущены к организованным торгам.

Для госсектора и компаний, не входящих в этот перечень, ведение учета по МСФО остается добровольным.

Знание стандартов МСФО, согласно закону, обязательно для бухгалтеров, аудиторов, экономических консультантов и преподавателей экономических дисциплин в ВУЗах.

Как из данных в таблицах базы данных получаем отчеты

Итак, как из данных в таблицах получить цифры в отчетах?

Пример 1 (обороты):

Предположим, нам надо получить цифру 136,958, которая находится в отчете «INCOME STATEMENT» (в данном отчете выводятся обороты) на пересечении колонки «2018» и строки «Sales/Revenue». Если бы мы все считали вручную, то мы должны были бы выполнить следующие шаги:

- Найти в таблице «G_L Account Category» строку, в которой поле равно «Sales/Revenue».

- Найти в таблице «G_L Account» все строки, в которых поле равно полю записи в таблице «G_L Account Category», которую нашли на шаге 1.

- Найти в таблице «G_L Entry» все записи (строки), в которых поле совпадает с полем одной из записей в таблице «G_L Account», которые мы нашли на шаге 2.

- Из найденного на шаге 3 набора записей отбираем только те, в которых поле относится к 2018 году, то есть больше или равно ‘2018.01.01’ и одновременно меньше или равно ‘2018.12.31’.

- Во всех найденных на шаге 4 записях берем числа из поля , суммируем — и получаем нужный результат.

Пример 2 (остатки):

Если надо получить цифру 16,701, которая находится в отчете «BALANCE SHEET» (в данном отчете выводятся остатки) на пересечении колонки «2018» и строки «Cash Only», то необходимо:

- Найти в таблице «G_L Account Category» строку, в которой поле равно «Cash Only».

- Найти в таблице «G_L Account» все строки, в которых поле равно полю записи в таблице «G_L Account Category», которую нашли на шаге 1.

- Найти в таблице «G_L Entry» все записи (строки), в которых поле совпадает с полем одной из записей в таблице «G_L Account», которые мы нашли на шаге 2.

- Из найденного на шаге 3 набора записей отбираем только те, в которых поле относится к 2018 году и всем предыдущим годам, которые есть в базе. То есть меньше или равно ‘2018.12.31’.

- Во всех найденных на шаге 4 записях берем числа из поля , суммируем — и получаем нужный результат.

Пример 3 (детализация):

Если надо разбить цифру 136,958, которая находится в отчете «INCOME STATEMENT» на пересечении колонки «2018» и строки «Sales/Revenue», по регионам продаж (Странам), то необходимо:

- Найти в таблице «G_L Account Category» строку, в которой поле равно «Sales/Revenue».

- Найти в таблице «G_L Account» все строки, в которых поле равно полю записи в таблице «G_L Account Category», которую нашли на шаге 1.

- Найти в таблице «G_L Entry» все записи (строки), в которых поле совпадает с полем одной из записей в таблице «G_L Account», которые мы нашли на шаге 2.

- Из найденного на шаге 3 набора записей отбираем только те, в которых поле относится к 2018 году, то есть больше или равно ‘2018.01.01’ и одновременно меньше или равно ‘2018.12.31’.

- Для всех найденных на шаге 4 записей находим по полю соответствующие записи в таблице «Dimension Set Entry», в которых поле равно ‘COUNTRY’ (измерение — Страна). Для каждой строки «G_L Entry» (для каждого значения ) может быть не более одной записи с измерением «Страна» — это контролирует NAV. То есть мы можем найти одну запись или не найти никакой записи, две и больше записи со значением измерения «Страна» для одной строки «G_L Entry» не бывает.

- Для всех найденных на шаге 5 записей находим по полям и соответствующие записи в таблице «Dimension Value» и считываем значение поля (в этом поле будут название стран). Если не смогли найти значение измерения «Страна» для записи в таблице G_L Entry» (бухгалтера не указали при создании финансовой проводки) — считаем, что значение страны равно ‘NA’ (not allocated / not applicable).

- Все найденные на шаге 4 записи таблицы «G_L Entry» группируем по стране, найденной на шаге 6, берем числа из поля , суммируем для каждой страны и выводим данные в две колонки — название страны (в том числе значение ‘NA’) и сумма.

Разумеется, выполнять подобные расчеты вручную очень трудоемко и чревато ошибками. Но Excel или OLAP куб прекрасно выполняют подобные расчеты без ошибок и полностью автоматически.

Единая учетная политика, отчетная дата и период

Для того чтобы данные КФО были сопоставимы при консолидации (объединении) данных отдельных компаний, нужно соблюсти два правила:

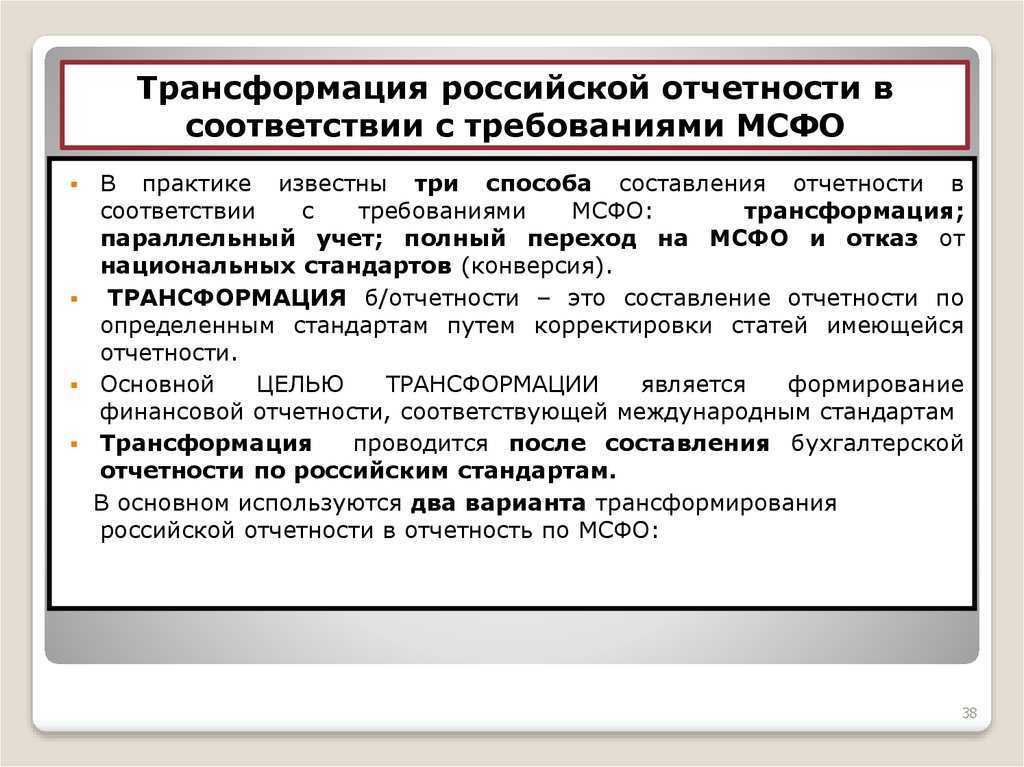

1) Единая учетная политика. Консолидированная отчетность для аналогичных операций и других событий должна составляться на основе единой учетной политики. Выполнение данного требования достижимо двумя способами:

- группа компаний вырабатывает единую учетную политику, и компании группы формируют индивидуальную отчетность сразу по единой учетной политике, пересчеты для приведения к единой учетной политике при составлении консолидированной отчетности не требуются;

- каждая компания группы формирует свою индивидуальную отчетность согласно собственной учетной политике, однако при консолидации потребуются корректировки для приведения в соответствие данных индивидуальной отчетности учетной политике группы. В том случае, когда использование единой учетной политики при подготовке консолидированной финансовой отчетности представляется нецелесообразным или невыполнимым, такой факт раскрывается в примечаниях к отчетности с указанием пропорциональных долей статей консолидированной отчетности, к которым применялась разная учетная политика.

2) Единые отчетная дата и отчетный период. Финансовая отчетность всех компаний, чья отчетность подлежит объединению, должна формироваться по состоянию на одну и ту же отчетную дату и за один и тот же отчетный период. Для российских компаний, у которых отчетная дата и отчетный период стандартизированы, данное правило выполняется автоматически.

Однако если у Группы имеются подлежащие консолидации зарубежные компании, имеющие отличные от российских отчетную дату и отчетные период, то в таких случаях потребуется формирование дополнительной финансовой отчетности на ту же отчетную дату, что и у российской Группы.

Методы консолидации финансовой отчетности

Полная консолидация выходит из того, что группа является единым экономическим образованием, при этом консолидации подлежат все чистые активы дочерних компаний (приоритет контроля над владением), а права меньшинства отражаются в пассиве консолидированного балансового отчета. Используется для дочерних предприятий, образованных в результате приобретения или слияния.

Пропорциональная консолидация является общепринятым методом формирования консолидированной финансовой отчетности для общей деятельности. Ее отличие от полной консолидации заключается в том, что консолидируются не контролируемые активы, а только те, которыми участник общего проекта реально владеет. В этом случае доля меньшинства в консолидированной отчетности не присутствует. Участие в общей деятельности (активы, пассивы, доходы, расходы) может показываться в отчетности участника или вместе с другими аналогичными активами, пассивами, прибылями и расходами, или как отдельные позиции.

Метод долевого участия применяется для учета инвестиций в ассоциированные компании. Такие инвестиции сначала (в момент инвестирования) отражаются по номинальной стоимости, при этом возникает гудвилл как разница между номиналом инвестиций и долей инвестора в чистых активах ассоциированной компании. В дальнейшем изменение доли инвестора в чистых активах, а также обесценение гудвилла отражаются в консолидированном балансе в корреспонденции со счетами прибылей и убытков. Следует отметить, что ассоциированная компания не является частью группы, поэтому элиминирование внутреннегрупповых операций не применяется, а доля группы в прибыли ассоциированной компании, накопленной с момента инвестирования, показывается отдельно от накопленного капитала группы.