Когда расходы на разработки учитываются с коэффициентом 1,5?

НК РФ дает право налогоплательщикам, осуществляющим расходы на НИОКР по установленному Постановлением Правительства РФ от 24.12.2008 № 988 Перечню, включать указанные расходы в размере фактических затрат с применением коэффициента 1,5:

-

или в состав прочих расходов того отчетного (налогового) периода, в котором завершены такие исследования или разработки (отдельные этапы работ);

-

или в первоначальную стоимость амортизируемых НМА, указанных в п. 9 данной статьи, в порядке, предусмотренном НК РФ.

В этих целях к фактическим затратам на НИОКР относятся затраты, названные в пп. 1 – 5 НК РФ.

Обратите внимание: согласно НК РФ налогоплательщики, использующие право на применение коэффициента 1,5 при учете расходов для целей налогообложения, должны представлять в налоговый орган по месту своего учета отчет о выполненных НИОКР (отдельных этапах работ) (далее – отчет), если иное не предусмотрено настоящим пунктом. Требования к отчету таковы:

Требования к отчету таковы:

-

представляется одновременно с декларацией по налогу на прибыль по итогам налогового периода, в котором завершены НИОКР (отдельные этапы работ);

-

представляется в отношении каждой НИОКР (отдельного этапа работы);

-

должен соответствовать общим требованиям, установленным национальным стандартом к структуре оформления научных и технических отчетов.

К сведению: общие требования к структуре и правилам оформления научных и технических отчетов закреплены в ГОСТ 7.32-2017 «Межгосударственный стандарт. Система стандартов по информации, библиотечному и издательскому делу. Отчет о научно-исследовательской работе. Структура и правила оформления» (введен в действие Приказом Росстандарта от 24.10.2017 № 1494-ст).

При этом налоговый орган вправе назначить экспертизу указанного отчета в целях проверки соответствия выполненных разработок Перечню. Экспертиза может быть проведена государственными академиями наук, федеральными и национальными исследовательскими университетами, государственными научными центрами, национальными исследовательскими центрами.

Налогоплательщик вправе не представлять в налоговый орган отчет в случае, если он размещен в определенной Правительством РФ государственной информационной системе. При этом при подаче налоговой декларации налогоплательщик обязан представить в налоговый орган сведения, подтверждающие размещение отчета и идентифицирующие отчет в соответствующей государственной информационной системе, в формате и по форме, которые утверждены Приказом ФНС России от 02.04.2018 № ММВ-7-3/186@.

В случае непредставления отчета, либо его отсутствия в определенной Правительством РФ государственной информационной системе, либо отсутствия сведений, подтверждающих размещение отчета и идентифицирующих отчет в соответствующей государственной информационной системе, суммы расходов на выполнение данных исследований и (или) разработок (отдельных этапов работ) учитываются в составе прочих расходов в размере фактических затрат.

Если выполнение НИОКР по Перечню производитсяпо этапам в разных налоговых периодах, то указанные расходы включаются в состав прочих расходов того отчетного (налогового) периода, в котором завершены отдельные этапы НИОКР. При этом для применения к фактически осуществленным расходам коэффициента 1,5 необходимо по итогам налогового периода, в котором завершены отдельные этапы НИОКР, представить одновременно с налоговой декларацией отчет о выполненных этапах НИОКР. В противном случае суммы расходов на выполнение данных этапов НИОКР учитываются в составе прочих расходов в размере фактических затрат без применения коэффициента 1,5.

Возможность признания расходов на НИОКР в целом по окончании всех этапов работ в случае, если выполнение этапов приходится на разные налоговые периоды, гл. 25 НК РФ не предусмотрена. На это указал Минфин в Письме от 17.04.2013 № 03-03-06/1/12967.

Расходы на внутренний туризм и отдых сотрудников

Оплату путёвок для сотрудников включают в состав расходов на оплату труда, перечисленных в ст. 255 НК РФ. Эти правила распространяются и на УСН, поэтому упрощенцы могут уменьшить налоговую базу за счёт расходов на внутренний туризм и отдых своих работников. Но есть несколько условий:

- Максимальный размер расходов — 50 000 рублей на человека (п. 24.2 ст. 255 НК РФ). Это значит, что если путёвка взрослого стоит 65 000 рублей, а ребёнка 30 000, то в расходы пойдёт 80 000 рублей, а не 95 000 рублей.

- В расходы можно включить не только стоимость путёвки для работника, но и для членов его семьи.

- Распространяется только на поездки по России.

- Это должен быть комплексный турпродукт — путёвка, которая куплена у туроператора. В неё могут входить проезд, проживание, питание, экскурсии, страховки и другое, но это должен быть единый пакет услуг по договору между туроператором или турагентом и работодателем.

С 01.01.2022 вступают в силу поправки в НК РФ, разрешающие работодателю учитывать расходы на санаторно-курортное лечение работников по прямому договору с санаторием, а также компенсировать затраты работников и членов их семей (Федеральный закон от 17.02.2021 № 8-ФЗ).

Есть лимит включения таких расходов в налоговую базу (п. 16 ст. 255 НК РФ). Совокупные социальные расходы организации, например, на медицинские страховки для сотрудников и расходы на внутренний туризм, не могут превышать 6 % от ФОТ работодателя.

Елена Тарасова, юрист, налоговый консультант Подготовила Елизавета Кобрина, редактор-эксперт

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Как учесть расходы организации, связанные с освоением нового вида деятельности, в результате которой будет выпускаться новый вид продукции? Объясняют эксперты службы Правового консалтинга ГАРАНТ Екатерина Лазукова и Вячеслав Горностаев.

Организация, применяющая общий режим налогообложения, планирует начать осуществлять новый вид деятельности и в этой связи осуществляет расходы на закупку оборудования, выполнение строительно-монтажных работ, обучение сотрудников и приобретение компьютерных программ для новых производственных процессов. Каков общий порядок организации налогового и бухгалтерского учета при осуществлении организацией расходов на новый вид деятельности?

Еще термины по предмету «Анализ хозяйственной деятельности»

Коммерческая деятельность

оперативно-производственная и стратегическая работа торговых организаций и предприятий, отдельных предпринимателей или бизнесменов, базирующаяся на философии маркетинга, направленная на организацию и совершение процессов купли–продажи товаров и/или услуг, произведенных в рамках одной или на различных территориях и представленных на региональных, национальных и международных рынках.

Частичные показатели производительности труда

затраты времени на производство единицы продукции определенного вида (трудоемкость продукции) или выпуск продукции определенного вида в натуральном выражении за один человеко-день или человеко-час.

-

Расходы на освоение и подготовку производства

-

Освоение производства

-

Подготовка производства

-

Подготовка и организация производства

-

Техническая подготовка производства

-

Технологическая подготовка производства

-

Расходы на подготовку и переподготовку кадров

-

Организационно-технологическая подготовка производства

-

Задача технологической подготовки производства

-

Организация технологической подготовки производства

-

Срок технологической подготовки производства

-

Управление технологической подготовкой производства

-

Функция технологической подготовки производства

-

Освоение промышленного производства новых изделий

-

Подготовка

-

Расходы на обслуживание производства и управление

-

Расходы по управлению и обслуживанию производства

-

Расходы, связанные с управлением производством

-

Единая система технологической подготовки производства

-

Отраслевая система технологической подготовки производства

Выдержка из текста

Теоретической базой исследования являются нормативно-правовые акты, международные и национальные стандарты бухгалтерского учета и отчетности, материалы научной и отраслевой периодики, непосредственно связанные с проблемой учета расходов на НИОКР.

Теоретической базой исследования являются нормативно-правовые акты, международные и национальные стандарты бухгалтерского учета и отчетности, материалы научной и отраслевой периодики, непосредственно связанные с проблемой учета расходов на НИОКР.

Особенности учета затрат и калькулирования себестоимости продукции на хлебопекарных предприятиях Расходы на подготовку и освоение производства. Расходы на эксплуатацию производственных машин и оборудования.

Производственный цикл — это календарный период времени, на протяжении которого выработанная партия изделий, которые обрабатываются, проходят все операции производственного процесса или определенной его части и превращаются в завершенный продукт. Интервал календарного времени от начала первой производственной операции до конца последней называетсядлительностью производственного цикла в единице, которая измеряется в днях, часах, минутах в зависимости от вида производственной стадии обработки.

Для достижения желаемого результата осуществляются поиск, разработка, внедрение и коммерческое освоение новых видов продукции, технологий, форм организации и управления. с финансированием научно-исследовательских и опытно-конструкторских работ для использования их результатов в собственном производстве.Цель курсовой работы заключается в изучении бухгалтерского учета расходов на научные исследования и опытно-конструкторские работы.

3.1 Налоговый учет общих расходов на оплату труда (без учета расходов в виде отчислений в резервы)5.12 Бухгалтерский и налоговый учет расходов на формирование резервов по гарантийному ремонту и гарантийному обслуживанию5.13 Налоговый учет расходов на подготовку и переподготовку кадров

Бухгалтерский учет расходов на ремонт основных средств

Основная задача организаций, которые осуществляют проведение данных работ, заключается в предоставлении реальной учетно-отчетной информации об инвестиционно-инновационной деятельности для внешних пользователей, в частности для потенциальных инвесторов, с целью привлечь дополнительные суммы для развития бизнеса.

Современная экономика из экономики производства все быстрее превращается в экономику знаний. Выигрывают те организации, которые разбираются в сложившейся ситуации на рынке, могут сформировать и использовать новое знание. Организации вынуждены разрабатывать методы и меры борьбы за лучшие условия существования. Поэтому развитие любого бизнеса требует применения современных производственных технологий, результатов научных исследований и использования последних технических разработок. Отсюда возникает необходимость вложения средств в научные исследования, разработку нового оборудования и технологий, то есть необходимость финансировать научно-исследовательские, опытно-конструкторские и технологические работы.

В экономической литературе и нормативных документах применяются такие понятия как «издержки», «расходы», «затраты». Следует отметить, что некоторые авторы считают эти термины различными , а другие синонимами.

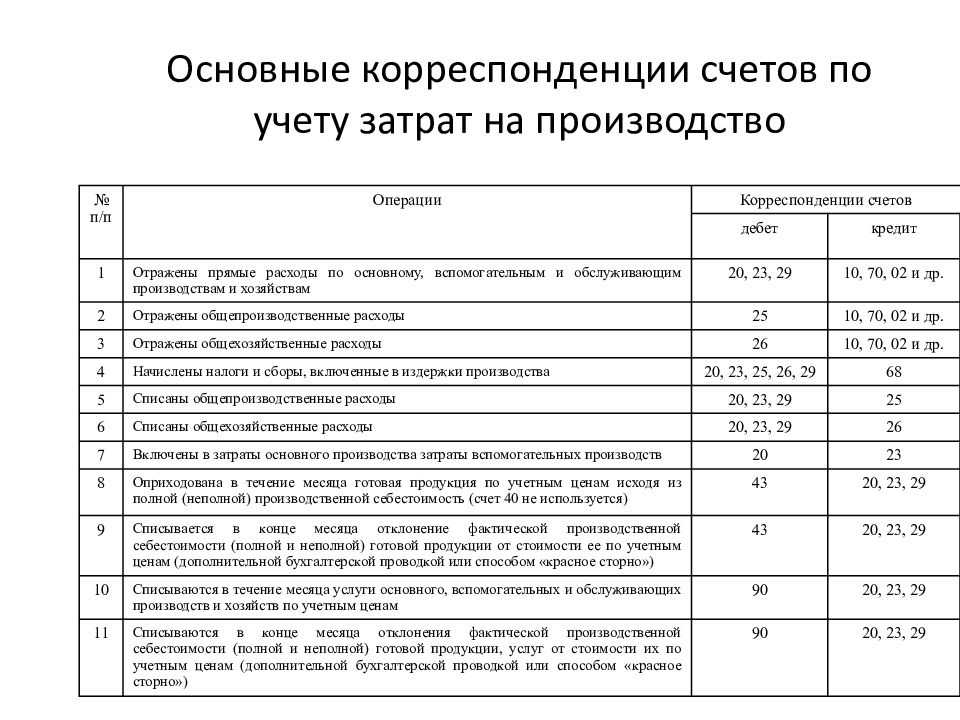

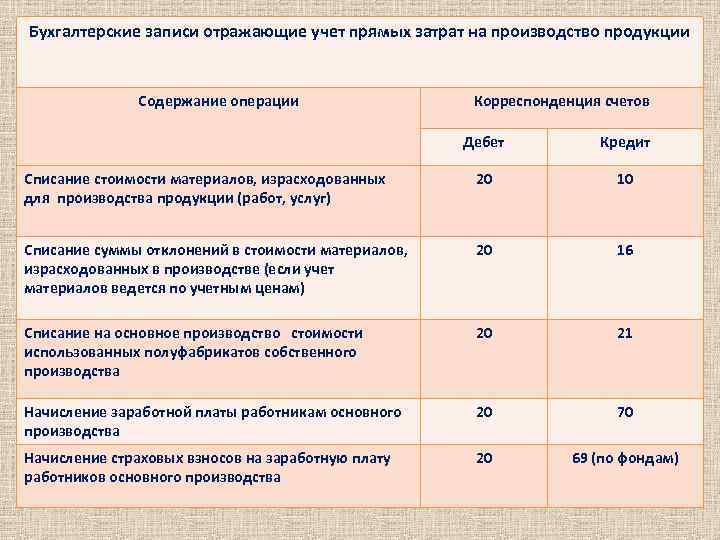

Расходы на НИОКР

Организациями, которые выполняют опытно-конструкторские работы собственными силами или (и) являются по договору заказчиком таких работ, применяется ПБУ 17/02 «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» (далее — ПБУ 17/02)*(2).

В соответствии с п. 5 ПБУ 17/02 информация о расходах на НИОКР отражается в бухгалтерском учете в качестве вложений во внеоборотные активы по дебету счета 08 «Вложения во внеоборотные активы», субсчет «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ».

В силу п. 10 ПБУ 17/02 затраты на проведение таких работ подлежат списанию на расходы по обычным видам деятельности с 1-го числа месяца, следующего за месяцем, в котором было начато фактическое применение полученных результатов от выполнения указанных работ в производстве продукции. Срок списания расходов на НИОКР (так же, как и метод списания) определяется организацией самостоятельно исходя из ожидаемого срока использования полученных результатов работ, в течение которого организация может получать экономические выгоды (доход), но не более пяти лет. При этом указанный срок полезного использования не может превышать срок деятельности организации (п. 11, п. 17 ПБУ 17/02). В течение отчетного года списание расходов на НИОКР на расходы по обычным видам деятельности осуществляется равномерно в размере 1/12 годовой суммы независимо от применяемого способа списания расходов (п. 14 ПБУ 17/02).

Как отмечено выше, если исключительные права будут зарегистрированы в установленном законодательством порядке, то расходы на НИОКР будут формировать первоначальную стоимость НМА в порядке, определенном ПБУ 14/2007 «Учет нематериальных активов». Списание расходов в данном случае на затраты производства (издержки обращения) производится через начисление амортизации.

Как рассчитать УСН «доходы минус расходы»

Для расчёта потребуются два показателя: доходы и расходы. Доходы — это поступления от предпринимательской деятельности.

Расходы должны соответствовать ряду условий, указанных в статье 346.16 Налогового кодекса РФ.

Они должны быть экономически обоснованы, то есть направлены на получение дохода в рамках видов деятельности бизнеса. Расходами не будут считаться покупка шубы для руководителя или мягкой игрушки для ребёнка сотрудника

Нужны документы, подтверждающие расходы: кассовый чек, платёжное поручение, накладная, акт выполненных работ и так далее

Расходы должны быть закрытыми: оплачено то, что вы получили в полной мере, предоплата за услугу или продукт расходом не считается

Как обосновать спорные расходы

Некоторые траты имеют спорный характер. К примеру, мобильный телефон мог быть куплен как для рабочих нужд, так и для личного пользования. В этом случае бухгалтеры рекомендуют прикладывать к отчёту о расходах пояснительную записку с подробным описанием, для чего и кем используется этот телефон, а также копию технического паспорта, где указана область использования. Не лишними будут выпущенный перед покупкой приказ (распоряжение) об использовании телефона и соглашение о передаче имущества сотруднику.

Не исключено, что налоговая служба не согласится с некоторыми расходами и пояснительные записки не смогут убедить сотрудников ФНС в правомерности трат. Сумма непризнанных расходов будет добавлена в налогооблагаемую базу, сумма доходов возрастёт, а значит, увеличится и сам налог.

Если налог не будет уплачен в нужное время, согласно п. 4 ст. 75 НК РФ , придётся платить пени 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки. Для ООО с 31 дня просрочки ставка увеличивается до 1/150. За неоплаченный итоговый налог предприятие получает штраф 20 % от суммы неуплаты ( ст. 122 НК РФ ). А если ФНС сочтёт, что просрочка была допущена умышленно, штраф вырастет до 40 %.

В случае неуплаты налоговая служба может выставить требование к счёту компании в банке либо взыскать задолженность через судебных приставов. Чтобы оспорить требования налоговой, нужно обратиться с иском в арбитражный суд.

Критерии нематериального актива

Условия принятия объекта к учету в качества НМА сформулированы в пункте 3 ПБУ 14/2007. И нужно признать, что затраты на стратегический бизнес-план всем перечисленным условиям удовлетворяют. Как правило, подобные бизнес-планы защищают при помощи режима коммерческой тайны (ст. 10 Федерального закона от 29.07.2004 № 98-ФЗ «О коммерческой тайне»), который обеспечивает компании контроль над объектом.

Актуально

Составление бизнес-плана осуществляется на основании договора оказания услуг (в силу взаимоувязки терминологии п. 8 ч. 7 ст. 1 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» и ст. 779 ГК РФ).

Более того, отразить стратегический (инвестиционный) бизнес-план в составе НМА позволяет и Международный стандарт финансовой отчетности (IAS) 38 «Нематериальные активы» (введен в действие приказом Минфина России от 28.12.2015 № 217н). Требования МСФО особенно актуальны в связи с недавними изменениями в ПБУ 1/2008 (п.п. 7, 7.1), которые в отдельных случаях допускают приоритет международных стандартов перед федеральными стандартами бухгалтерского учета (ПБУ).

Список использованных источников

1. Налоговый кодекс Российской Федерации (часть первая), принят Государственной Думой РФ 16.07.1998 и утв. Федеральным законом N 146-ФЗ от 31.07.1998.

2. Налоговый кодекс Российской Федерации (часть вторая), принят Государственной Думой РФ 19.07.2000 и утв. Федеральным законом N 117-ФЗ от 05.08.2000.

3. Федеральный закон «О бухгалтерском учете» от 06.12.2011г. № 402-ФЗ;

4. Федеральный закон РФ «Об обществах с ограниченной ответственностью» N 14-ФЗ от 08.02.1998 принят Государственной Думой РФ 14.01.1998.

5. Федеральный закон РФ «О развитии малого и среднего предпринимательства в Российской Федерации» N 209-ФЗ от 24.07.2007 принят Государственной Думой РФ 06.07.2007.

6. Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), утв. приказом Минфина РФ № 153н от 27.12.2007.

7. Приказ Министерства финансов Российской Федерации от 2.07.2010г. № 66н «О формах бухгалтерской отчетности организаций» (в ред. Приказов Минфина РФ от 05.10.2011 № 124н, от 17.08.2012 № 113н, от 4.12.12г. № 154н);

8. Анализ бухгалтерской (финансовой ) отчетности : учебно -методический комплекс : учеб . пособие / под ред . Л.М. Полковского . — М. : Финансы и статистика , 2008. — 383 с.;

9. Анискин Ю.П. Организация и управление малым бизнесом: Учеб. пособие. – М., Финансы и статистика, 2006. – 160 с.

10. Аудит: учеб. для ВУЗов / под ред. Скобара В.В. – М., Просвещение, 2005. – 479 с.;

11. Барышников Н.П. Организация и методика проведения общего аудита – М., Филин, 2006. – 656 с.;

12. Богатая И.Н. Аудит на малых предприятиях — М., Ростов-на-Дону, 2006. – 206 с.;

13. Бухгалтерский учет и анализ : учеб . пособие / М.Л. Пятов , Н.А. Соколова . — М. : Бухгалтерский учет , 2011. — 352 с;

14. Бухгалтерский учет и анализ : учеб . пособие / Т.А. Пожидаева . — 3-е изд., стер . — М. : КноРус , 2010. — 320 с.

20. Бухгалтерский учет и анализ : учебник / Н.Н. Илышева , С.И. Крылов . — М. : Финансы и кредит , 2011. — 480 с.;

15. Бухгалтерский финансовый учет: учебник / И.И. Бочкарева, Г.Г. Левина; под ред. Проф. Я.В. Соколова. – М.: Магистр, 2011;

16. Бычкова С.М., Итыгилова Е.Ю. Аудит: учеб. пособие / под. Ред. проф. Соколова Я.В. – М.: Магистр, 2009. – 463 с.;

17. Бычкова С.Н., Фомина Т.Ю. Практический аудит. — М.: Эксмо, 2009 – 279с.;

18. Васильева Л.С. Бухгалтерский управленческий учет: учебное пособие. / Васильева Л.С., Ряховский Д.И., Петровская М.В. – М., Эксмо, 2007. – 368 с.;

19. Вахрушина М.А. Международные стандарты финансовой отчетности: Учебник /ВЗФЭИ.- 4-е изд.; перераб и доп. – М.: Рид Групп, 2011. – 656с.;

20. Данилевский Ю. А. Практика аудита. М.: Финансы и статистика, 2008 – 128 с.;

21. Домбровская Е.Н. Бухгалтерская (финансовая) отчетность: учебное пособие — ИНФРА-М, 2008 – 340 с.;

22. Ерофеева В.А. Аудит: Учебное пособие/В.А. Ерофеева, В.А.Пискунов, Т.А. Битюкова.-М.:Высшее образование, 2007.- 447с.;

23. Зонова А.В. Бухгалтерский финансовый учет: Учебное пособие/ А.В.Зонова, И.Н.Бачуринская, С.П.Горячих.- М.: Питер, 2011.- 480с.;

24. Ивашкевич В.Б. Практический аудит: учеб. пособие / Ивашкевич В.Б. – М.: Магистр, 2010. – 286 с.;

25. Каморджанова Н.А. Бухгалтерский учет : деловые игры : учеб.пособие. — М.: Эксмо, 2010. – 192 с.;

26. Каморджанова Н.А., Карташова И.В. Бухгалтерский учет. Краткий курс: 6 –е издание: Учебное пособие: СПб.:Питер, 2011-258с.;

27. Нечитайло А.И., Фомина Л.Ф. Бухгалтерская финансовая отчетность. – М.:Феникс, 2012 – 633с.;

28. Николаева Г.А., Блицау Л.П. Бухгалтерский учет в торговле. – М., Приор–издат, 2007. – 352 с.;

- 29. Организация профсоюзной работы: настольная книга профработника и активиста/ Рук.авт.кол..В.И.Сперанский. Под общ.ред. О.В.Нетеребского. М.:ИздательствоАТиСО, 2005. – 520с.;

30. Практикум по анализу финансовой отчетности : учеб . пособие / Т.А. Пожидаева , Н.Ф. Щербакова , Л.С. Коробейникова . — М. : КноРус , 2011. — 230 с.;

31. Ремизова Е.Ю., Султанова Е.С. МСФО. Учет и отчетность. – М.: Омега-Л, 2010 – 136с.;

32. Соколов Я.В. Бухгалтерская (финансовая) отчетность: учебное пособие// Издательство: Магистр – 2009г., с.479.;

33. Томшинская И.Н. Бухгалтерский и налоговый учет в коммерческих организациях: Учебное пособие для бакалавров и специалистов.- СПб.: Питер, 2013.;

34. Финансовый учет /под ред. Менгниева А.Х., Шобекова М.Ш., Садыкова С.И. – Душанбе: Общественный институт профессиональных бухгалтеров и аудиторов, 2010. – 327 с.;

список литературы

Что может снизить сумму налога на УСН «доходы минус расходы»

Страховые взносы

ИП выплачивает фиксированные страховые взносы. На УСН «доходы минус расходы» они включаются в состав расходов и уменьшают налогооблагаемую базу

Важно выплачивать взносы до 31 декабря, когда кончается налоговый период. Если делать это ежеквартально, потом можно будет пересчитать годовой налог в сторону уменьшения и либо вернуть оставшиеся при перерасчёте деньги, либо оставить их в счёт дальнейших налоговых выплат

Убытки

Если ранее компания терпела убытки, то можно уменьшить налогооблагаемую базу на их сумму. Прошлый год был убыточным — в следующем году вычитайте убыток из доходов. Специально доказывать эту строчку «расходов» не придётся, она отражается в книге учёта доходов и расходов (КУДиР) и в налоговой декларации. Но если текущий период снова прошёл без прибыли, учитывать прошлогодние убытки нельзя.

Личное имущество

Личное имущество также может помочь в экономии на «упрощёнке». В бухгалтерском учёте есть понятие «основные средства» — это материальные объекты стоимостью более 100 тысяч рублей с учётом издержек на приобретение, которые нужны компании для производства продукции, оказания услуг или управленческих нужд ( п. 1 ст. 257 НК РФ ). Если предприниматель использует такое имущество для своей работы, а не для последующей перепродажи, его можно учитывать в составе основных средств ИП.

К примеру, бизнесмен занимается интернет-торговлей. Компьютер нужен ему для предпринимательской деятельности, поэтому его учитывают в составе основных средств ИП. Игровая приставка, подключаемая к компьютеру, к таким средствам не относится.

Важно: если компьютер был куплен до того, как гражданин стал ИП, налоговая служба не признает его расходом предприятия

-

Задаток при усн считается доходом

-

Усн 02 что показывает

-

Усн при работе с иностранными компаниями

-

Беспроцентный займ от учредителя проводки при усн

- Усн переходный период 2020

Расходы на подготовку и переподготовку кадров

При расчёте налога на УСН можно учесть расходы на обучение, если они соответствуют следующим требованиям (пп. 33 п.1 ст. 346.16 НК РФ):

- На обучение отправили сотрудников налогоплательщика (письмо Минфина от 09.08.2013 № 03-11-11/167).

- У образовательного учреждения есть лицензия.

- Договор заключён между образовательным учреждением и работодателем. Оплату по договору, оформленному на сотрудника, учесть в расходах нельзя (письмо Минфина от 19.01.2018 № 03-03-06/1/2614).

Расходы на обучение должны быть экономически обоснованы. Это значит, что обучаемый сотрудник должен применять полученные знания на своём рабочем месте. Например, организация оплатила курсы английского языка. По запросу налоговой, возможно, придётся пояснить, как работники будут использовать полученные знания. Если для общения с иностранными клиентами или подготовки документов, то расход обоснован. А если курсы задумывались как способ повысить привлекательность компании как работодателя, затраты нельзя включать в расходы.

Расходы на компенсацию за использование личного автомобиля

Основная трудность в учёте компенсаций за использование личного транспорта — правильное документальное оформление. Если выплачивать деньги без обоснования, возможны проблемы не только с расходами при УСН, но и с НДФЛ и страховыми взносами. Чтобы избежать ошибок, необходимо сделать следующее:

- С каждым сотрудником, получающим компенсацию, оформить дополнительное соглашение к трудовому договору (ст. 188 ТК РФ).

- В соглашении закрепить порядок расчёта суммы компенсации, расход ГСМ (например, 5.5 л на 100 км).

- Продумать систему учёта использования автомобилей в служебных целях. Это могут быть путевые листы на поездки, общая ведомость учёта, в которой отражается дата, время убытия и прибытия, куда поехал, количество проеханных километров. Цель учёта — обеспечить возможность в конце месяца понять, сколько километров сотрудник проехал в служебных целях.

- Собрать чеки на ГСМ.

Если всё оформлено верно, с выплаченных компенсаций не придётся платить НДФЛ и страховые взносы (пп. 2 п. 1 ст. 422 НК РФ, письмо Минфина от 06.12.2019 № 03-04-06/94977, письмо ФНС от 13.11.2018 № БС-3-11/8304@).

Для целей налогообложения можно учесть расходы на компенсацию использования личного транспорта только в пределах норм (пп. 12 п. 1 ст. 346.16 НК РФ, Постановление Правительства РФ от 08.02.2002 № 92):

- 1200 рублей в месяц для автомобилей с рабочим объёмом двигателя до 2 000 куб. см.;

- 1500 рублей в месяц — для автомобилей с двигателем более 2000 куб. см.

По мнению Минфина, в этот норматив входят ГСМ, ремонт, парковка и прочие расходы. Поэтому даже если вы установили ежемесячную компенсацию в большем размере, в расходах при УСН можно будет учесть только сумму в пределах лимита.

Методологические основы учета инновационной деятельности предприятия

Предметом исследования является методологические основы учета инновационной деятельности предприятия. Целью исследования является учетное отражение операций инновационной деятельности предприятия. Методы исследования. В работе использованы диалектический метод научного познания, метод анализа и синтеза, сравнительный метод, метод обобщения данных. Результаты работы. В статье обозначены направления использования фонда инновационного развития покрытия расходов на инновации. Приведены возможные варианты использования источников покрытия расходов инновационной деятельности и предложены варианты учетного отражения расходов в процессе инновационной деятельности. Выводы. С целью обеспечения бесперебойного финансирования инновационной деятельности определена необходимость использования фонда инновационного развития покрытия расходов на инновации по следующим направлениям: 1) НИОКР, выполняемые в соответствии с задачами общегосударственных и отраслевых программ; 2) научно-технические проекты…

Налоговый учет

Не вызывает сомнений, что затраты на бизнес-планы производятся для осуществления деятельности, направленной на получение дохода. Следовательно, они удовлетворяют общим критериям признания расходов, установленных пунктом 1 статьи 252 Налогового кодекса РФ.

Бизнес-план является результатом интеллектуальной деятельности и в качестве такового может быть отнесен к амортизируемому имуществу в целях налогообложения прибыли. Но при условии, что он является долгосрочным и его первоначальная стоимость превышает 100 000 рублей (п. 1 ст. 256 НК РФ). Из пункта 3 статьи 257 Налогового кодекса РФ не усматривается препятствий для признания бизнес-плана нематериальным активом. Бизнес-план можно рассматривать как «владение информацией в отношении промышленного, коммерческого или научного опыта». Некоторые специалисты считают, что бизнес-план представляет собой ноу-хау.

Определение срока полезного использования объекта нематериальных активов производится в соответствии с пунктом 2 статьи 258 Налогового кодекса РФ. Для такого НМА, как «владение информацией в отношении промышленного, коммерческого или научного опыта» (пп. 6 абз. 3 п. 3 ст. 257 НК РФ), срок полезного использования не может быть менее двух лет. Если же срок полезного использования НМА установить невозможно, то нормы амортизации для него устанавливаются в расчете на срок полезного использования, равный 10 годам.

Но первоначальная стоимость бизнес-плана может не превышает 100 000 рублей. Тогда затраты на его разработку можно учитывают в составе прочих расходов, связанных с производством и (или) реализацией, как расходы на управление организацией или отдельными ее подразделениями (пп. 18 п. 1 ст. 264 НК РФ). Если такая классификация вас не устраивает, используйте подпункт 49 пункта 1 статьи 264 Налогового кодекса РФ.

Подведем итог. Ввиду бесконечного многообразия бизнес-планов единого «рецепта» для их учета не существует.

Елена Диркова, эксперт по бухгалтерскому учету и налогообложению

Расходы на объекты интеллектуальной собственности

Объекты интеллектуальной собственности перечислены в ст. 1225 ГК РФ. Это программы для ЭВМ, товарные знаки, аудиовизуальные произведения, полезные модели, базы данных и другое. Метод учёта затрат зависит от того, в какую статью НК РФ включен тот или иной объект.

- Нематериальные активы, которые будут использоваться более 12 месяцев (пп. 2 п. 1 ст. 346.16 НК РФ). После оплаты их можно включать в расходы равномерно, по отчётным периодам, до конца года, в котором был приобретён нематериальный актив (п. 3 ст. 346.16, пп. 4 п. 2 ст. 346.17 НК РФ). Например, вы купили товарный знак за 100 000 рублей в феврале 2021 года и оплатили в этом же месяце. В течение четырёх кварталов года, нужно будет учитывать в расходах по ¼ суммы — по 25 000 рублей. Еще один товарный знак за 100 000 рублей купили в июле. Его стоимость будет учтена в расходах в третьем и четвёртом кварталах по ½ от стоимости — по 50 000 рублей.

- Объекты интеллектуальной собственности, перечисленные в пп. 2.1 п. 1 ст. 346.16 НК РФ — исключительные права на изобретения, полезные модели, промышленные образцы, программы для ЭВМ, базы данных, ноу-хау, топологии интегральных микросхем и права на их использование на основании лицензионного договора. Такие расходы можно учесть сразу в полной сумме.

Нередко приобретённый объект интеллектуальной собственности подпадает под оба пункта одновременно. Допустим, вам нужно учесть расходы на покупку базы данных, которая будет использоваться более 12 месяцев. Получается, можно применить как пп. 2 п. 1 ст. 346.16, так и пп. 2.1 п.1 ст. 346.16. В таких случаях выгоднее использовать пп. 2.1 п. 1 ст. 346.16 и списать в расход всю сумму сразу. А если приобретаете исключительные права на объекты интеллектуальной собственности, которые не упомянуты в пп. 2.1 п. 1 ст. 346.16, то тогда следует использовать только пп. 2 п. 1 ст. 346.16 НК РФ.

В отдельный пп. 19 п. 1 ст. 346.16 выделены расходы на приобретение неисключительных прав на использование программ для ЭВМ и баз данных, а также их обновление по договорам с правообладателем. Если вы используете Норматив или Экстерн, то расходы на их приобретение и обновление учитывают по правилам пп. 19 п. 1 ст. 346.16 НК РФ — в полной сумме после оплаты.

Учет в качестве нематериальных активов

В соответствии с п. 1 ст. 1259 ГК РФ объектами авторских прав являются, в частности, произведения живописи, скульптуры, графики, дизайна, графические рассказы, комиксы и другие произведения изобразительного искусства. Согласно постановлению Суда по интеллектуальным правам от 18.05.2016 N С01-322/2016 по делу N А40-175745/2014 произведения дизайна относятся к объектам авторских прав, а значит, в отношении них использование допускается только правообладателем либо лицом, которому правообладатель предоставил право использования данного произведения соответствующим способом. В определении ВС РФ от 02.11.2015 N 305-ЭС15-14208, постановлении Семнадцатого ААС от 07.05.2018 N 17АП-4459/18 (дело о взыскании компенсации за незаконное использование товарного знака и элементов дизайна), постановлении АС Волго-Вятского округа от 12.02.2015 N Ф01-6095/14 по делу N А17-1023/2014 при рассмотрении споров о правах на использование произведений дизайна судьи также руководствовались нормами ГК РФ об авторских правах.

Таким образом, если в договоре о выполнении опытно-конструкторских работ прямо предусмотрено отчуждение прав на дизайн-проект от исполнителя к заказчику, то данные дизайна исследования могут претендовать на статус объекта авторского права и тогда могут быть учтены и в бухгалтерском и в налоговом учете в качестве НМА (п. 4 ПБУ 14/2007 «Учет нематериальных активов» (далее — ПБУ 14/2007), п. 3 ст. 257 НК РФ).

В бухучете затраты, связанные с приобретением (созданием) внеоборотных активов, в частности, НМА, не признаются расходами (п. 3 ПБУ 10/99 «Расходы организации»). В соответствии с п. 23 ПБУ 14/2007 стоимость НМА погашается посредством начисления амортизации в течение срока их полезного использования, который может быть определен, например, исходя из ожидаемого срока использования актива, в течение которого организация предполагает получать экономические выгоды (например, выпускать продукцию с новым дизайном корпуса (п. 26 ПБУ 14/2007)).

Подробнее смотрите в материалах:

-

Энциклопедия решений. Учет приобретения НМА за плату (июнь 2023 г.);

-

Энциклопедия решений. Бухгалтерский учет нематериальных активов в соответствии с ПБУ 14/2007 до 31 декабря 2023 года (июнь 2023 г.);

-

Энциклопедия решений. Учет расходов на амортизацию НМА (июнь 2023 г.);

-

Вопрос: Бухгалтерский и налоговый учет НМА, приобретенных за плату (ответ службы Правового консалтинга ГАРАНТ, май 2020 г.).