Ответы на распространенные вопросы

Вопрос №1. Кому положена компенсация за использование автомобиля?

Компенсация положена сотрудникам, которые используют собственный автомобиль в рабочих целях, с которыми заключен трудовой договор или соглашение с указанием данного факта, а так же они могут предоставить подтверждающие документы на расходы, связанные с машиной на благо предприятия.

Вопрос №2. Я официально работаю в частной фирме, езжу на машине по доверенности, могу ли я получать компенсационные выплаты на бензин и ремонт?

Да, конечно можете, поскольку вы имеете доверенность на управление транспортным средством, то это приравнивается к личному имуществу, однако, если у налоговой возникнут вопросы по этому поводу, можно обжаловать данный вопрос в судебном порядке.

Вопрос №3. Что выгоднее для предприятия, платить компенсацию за использование автомобиля либо давать премию?

Наиболее оптимальным вариантом является компенсация. Поскольку на премию нужно платить НДФЛ и социальные взносы.

В законодательстве не указан размер и порядок расчета компенсации. Это дает работодателю право предоставлять сотрудникам суммы на свое усмотрение.

Размер выплат определяют следующими способами:

- Назначение фиксированной суммы. В этом случае не учитывают количество поездок, число дней в месяце и т.д. Обычно для определения размера выплат ориентируются на стоимость проката авто в регионе, расценки такси.

- Ежемесячный подсчет суммы. Размер выплат определяют, в зависимости от количества поездок гражданина по служебной необходимости, специфики работы и т.д.

Чтобы определить сумму выплат, учитывают:

- интенсивность поездок;

- срок полезного использования;

- износ авто;

- траты на горюче-смазочные материалы, ремонт, мойку, парковку.

За дни, когда гражданин не использовать авто для рабочих поездок, выплаты не предоставляются.

Документальное оформление

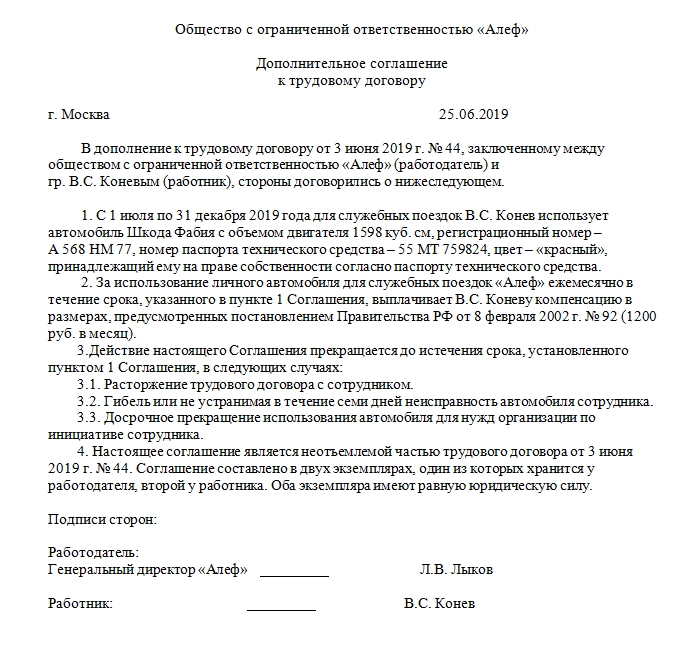

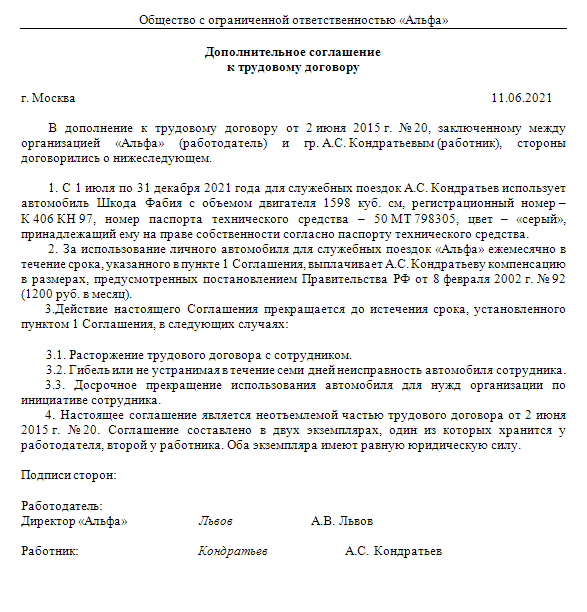

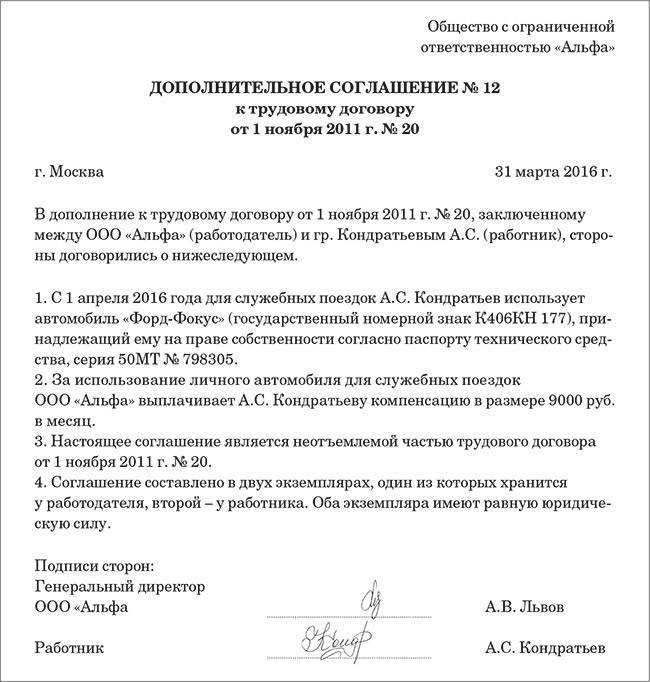

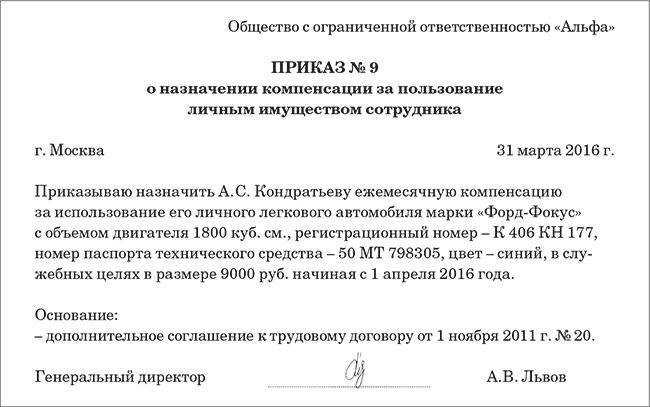

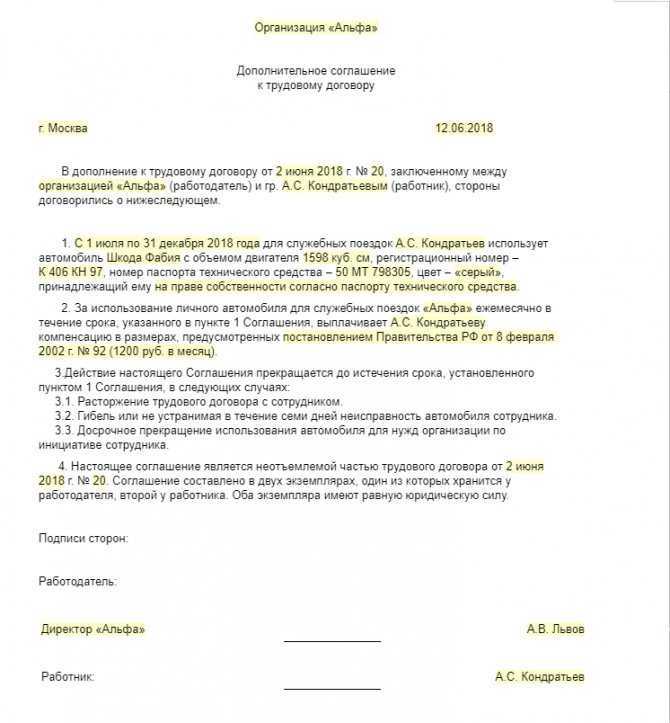

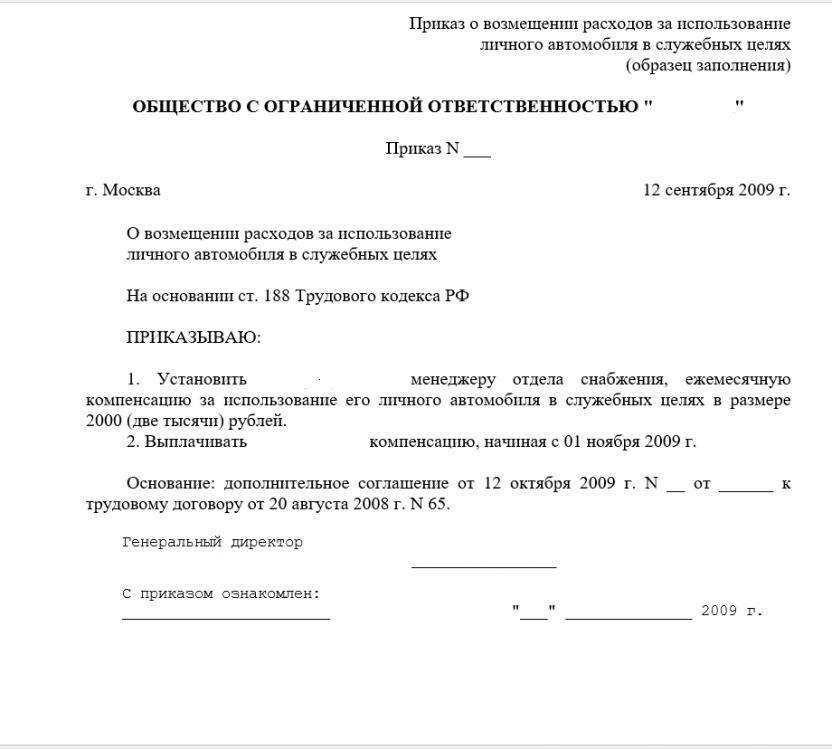

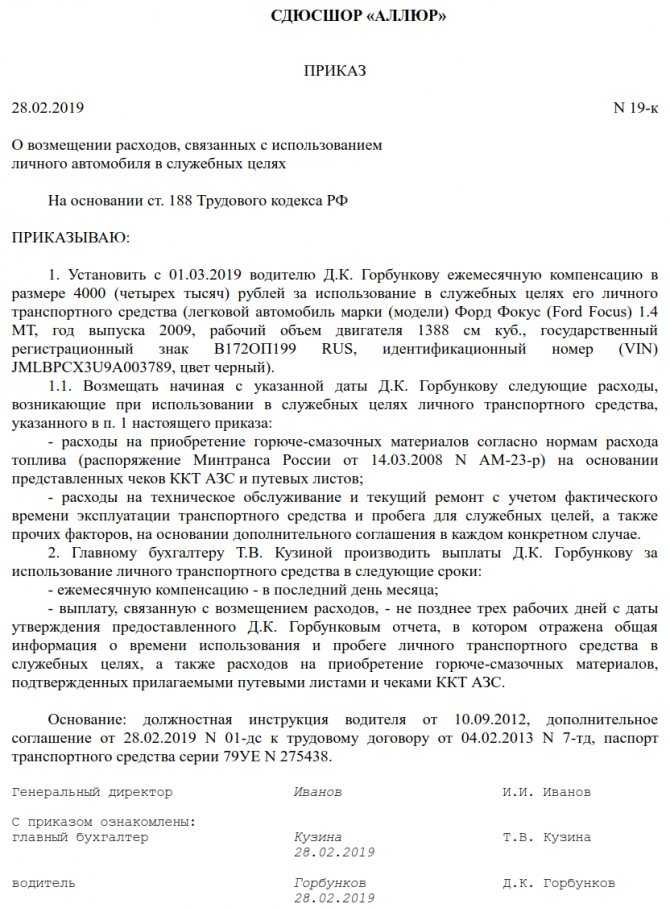

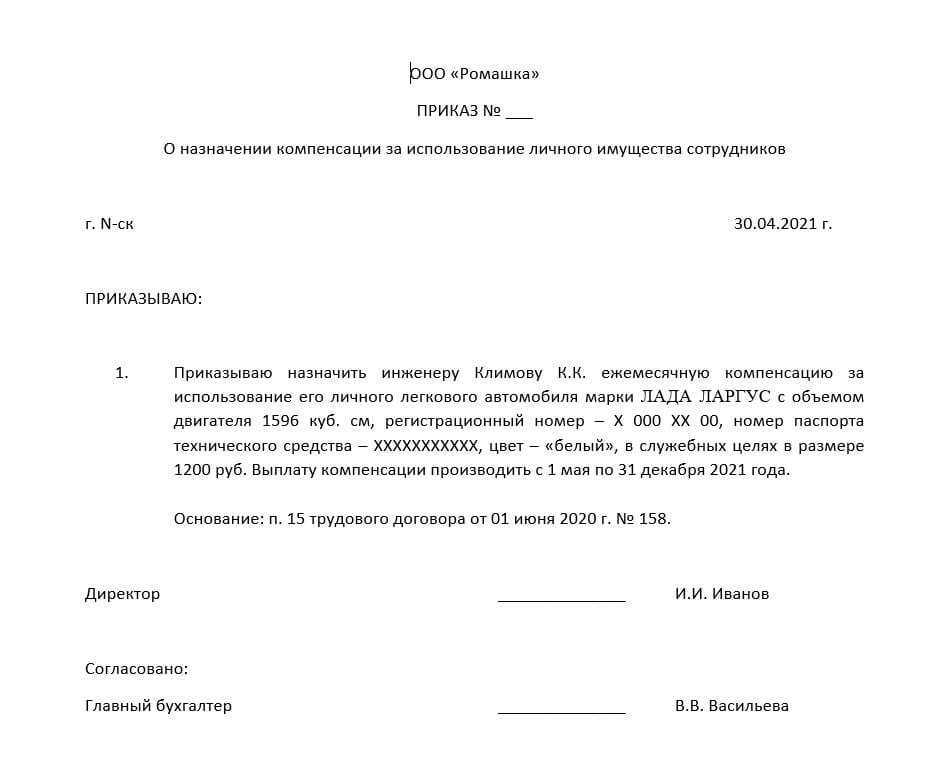

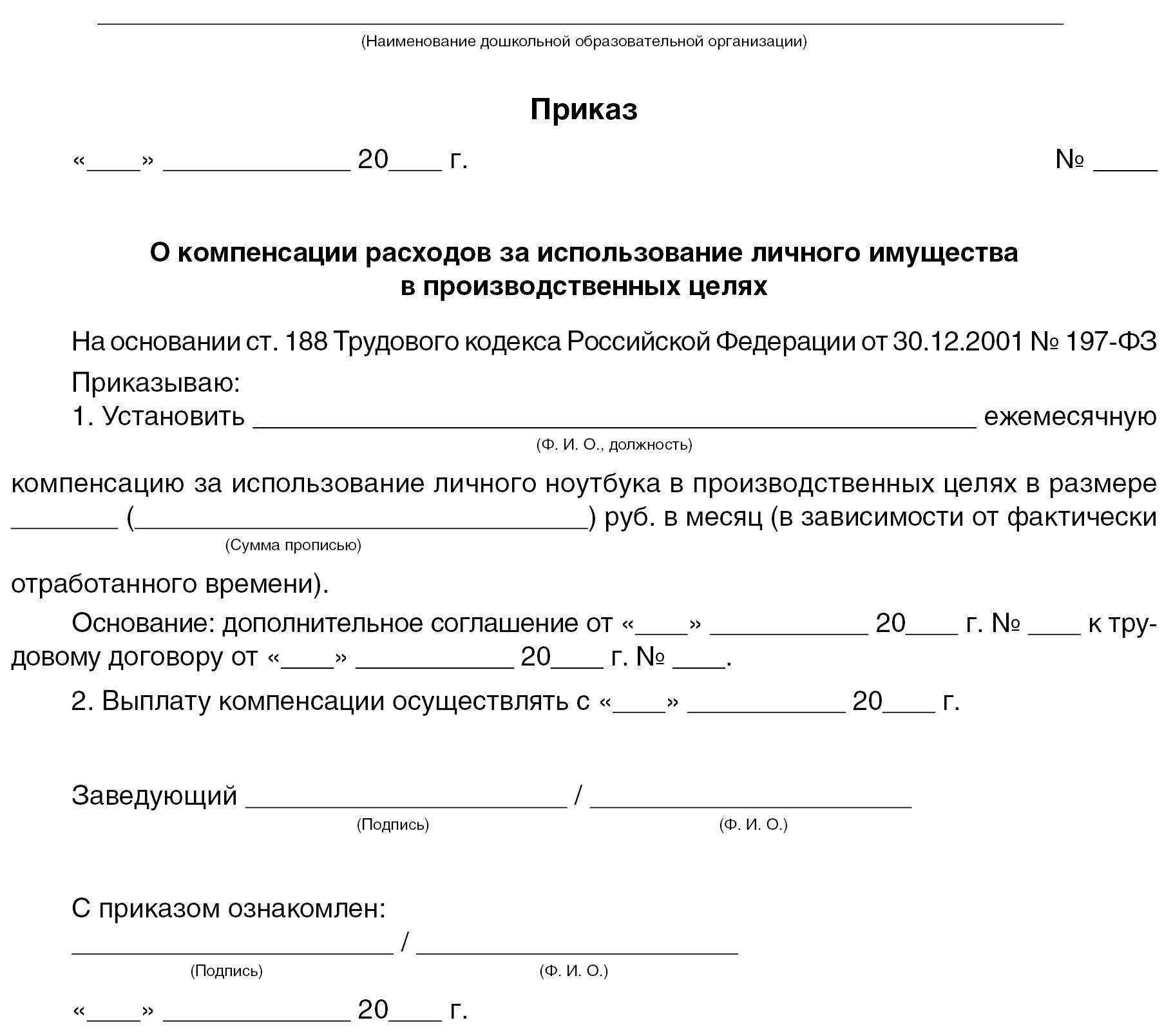

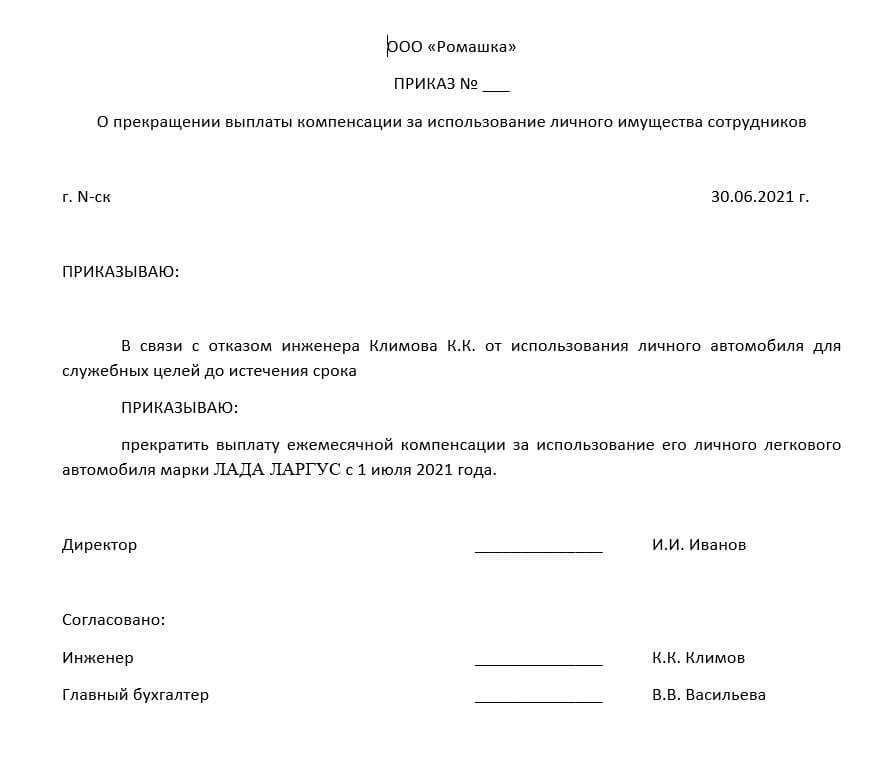

Выплату компенсации за использование личного автомобиля можно предусмотреть в специальном пункте трудового договора или в дополнительном соглашении к нему.

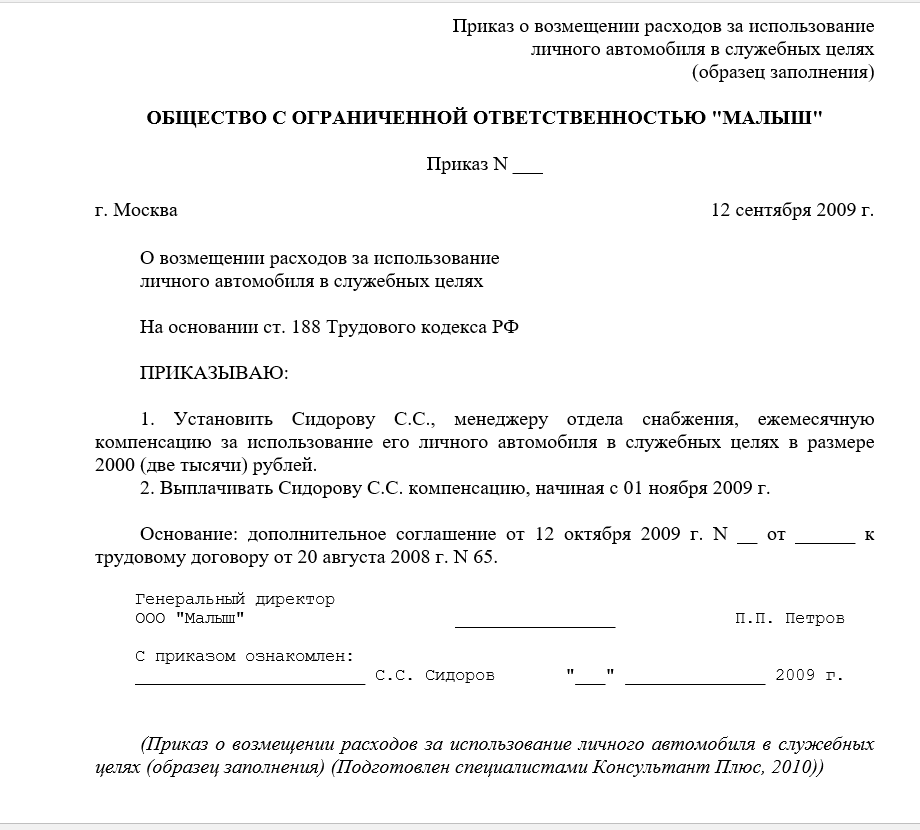

Ситуация: можно ли не предусматривать выплату компенсации за использование личного автомобиля сотрудника в трудовом договоре, указав размер компенсации, а также возможность возмещения расходов, связанных с эксплуатацией автомобиля, в приказе руководителя?

Ответ: да, можно.

При использовании сотрудником автомобиля в служебных целях ему выплачивается компенсация, а также возмещаются расходы, связанные с использованием данного имущества.

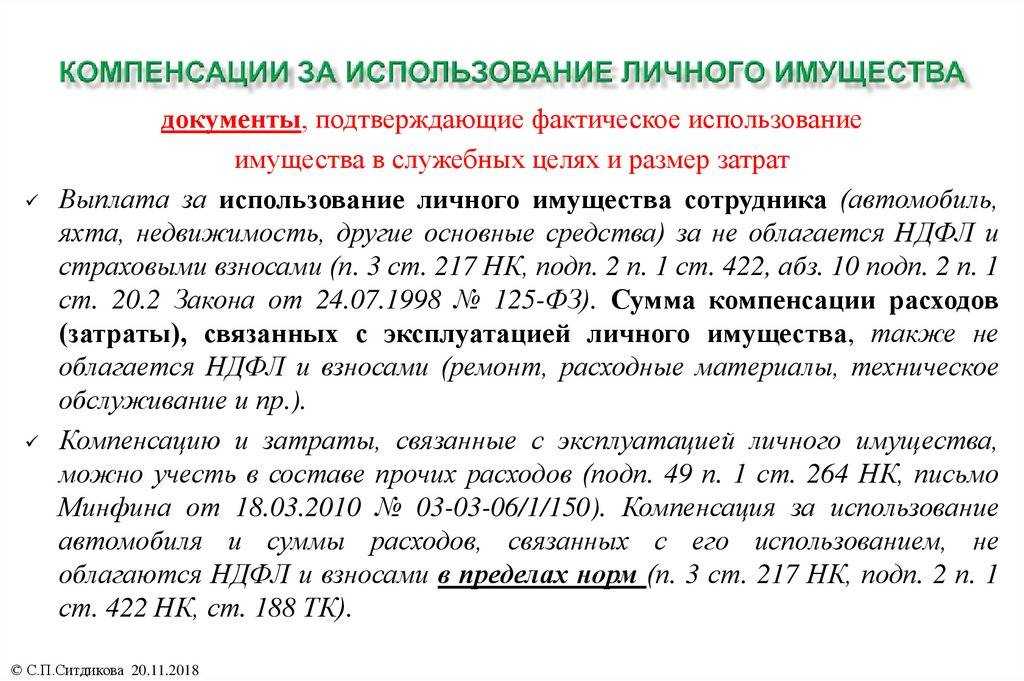

Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

Об этом сказано в статье 188 Трудового кодекса РФ.

Положения данной статьи не обязывают предусматривать выплату компенсации именно в трудовом договоре. Условие о выплате сотруднику компенсации за использование личного имущества не входит в перечень обязательных условий трудового договора (ст. 57 ТК РФ).

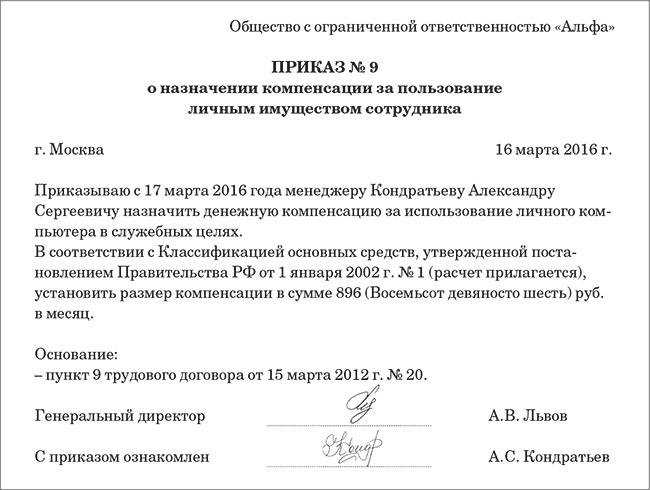

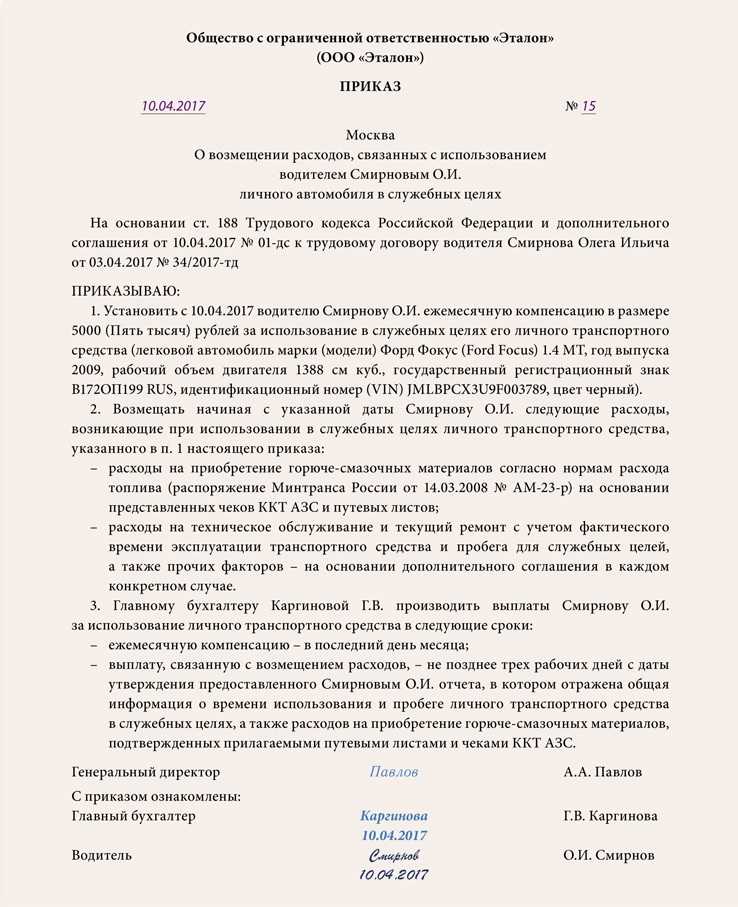

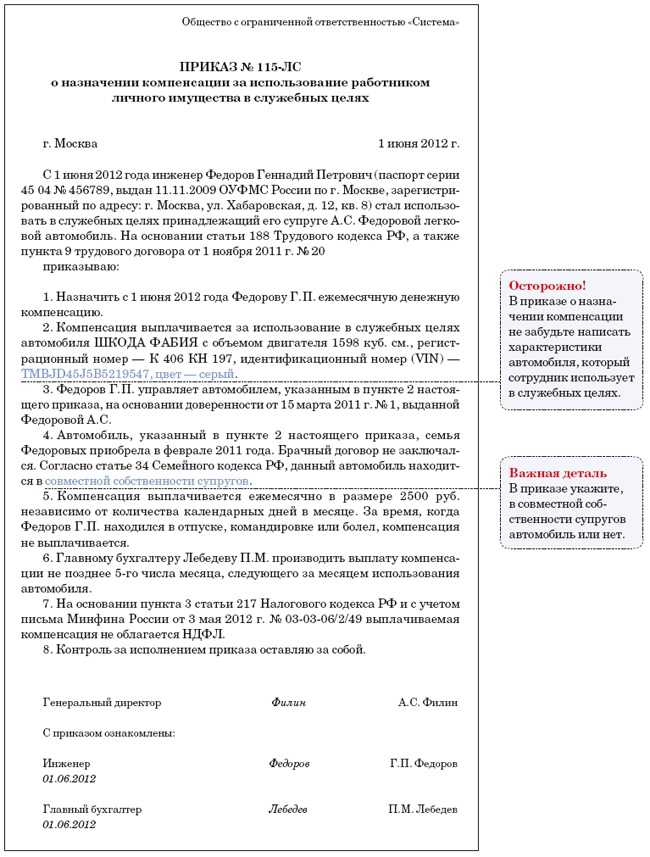

Таким образом, организация вправе предусмотреть выплату компенсации в приказе руководителя. При этом подпись сотрудника об ознакомлении с приказом расценивается как письменное соглашение между сотрудником и организацией. Есть примеры судебных решений, подтверждающих такую точку зрения (см., например, постановления ФАС Западно-Сибирского округа от 24 декабря 2008 г. № Ф04-5698/2008(11737-А81-41), Северо-Западного округа от 21 октября 2008 г. № А56-40623/2007). Аналогичный вывод следует из письма Минфина России от 16 мая 2005 г. № 03-03-01-02/140.

Ситуация: может ли директор от имени организации подписать приказ о выплате себе компенсации за использование своего личного автомобиля в производственных целях?

Ответ: да, может.

Никаких препятствий для того, чтобы директор подписал такой приказ, нет.

Помимо компенсации за использование личного имущества организация обязана возместить сотруднику расходы, связанные с его эксплуатацией. Порядок и размер возмещения этих расходов можно определить в трудовом договоре (дополнительном соглашении к нему). Это следует из положений статьи 188 Трудового кодекса РФ.

При этом трудовой договор (дополнительное соглашение к нему) с директором должен подписать:

председатель совета директоров (или наблюдательного совета) – от имени акционерного общества (п. 3 ст. 69 Закона от 26 декабря 1995 г. № 208-ФЗ);

тот, кто председательствовал на общем собрании участников, где было принято решение о дополнении трудового договора, либо участник общества, который уполномочен решением общего собрания, – от имени ООО или акционерного общества, в котором совет директоров (наблюдательный совет) не создавался или эти полномочия не были ему переданы (п. 1 ст. 40 Закона от 8 февраля 1998 г. № 14-ФЗ, п. 3 ст. 69 Закона от 26 декабря 1995 г. № 208-ФЗ).

Подписать трудовой договор (дополнительное соглашение к нему) может и человек, который будет наделен полномочиями подписывать подобные соглашения. Предоставить лицу такое право можно, выдав ему соответствующую доверенность.

Компенсация за использование в служебных целях личного автомобиля: порядок выплаты и проводки.

В силу порядков № 132н, 209н расходы по выплате персоналу госорганов компенсации за использование в служебных целях личного автомобиля отражаются по коду вида расходов 122 «Иные выплаты персоналу государственных (муниципальных) органов, за исключением фонда оплаты труда» в увязке с подстатьей 222 «Транспортные услуги» КОСГУ.

Учет расчетов по указанным выплатам ведется на счете 1 302 22 000 «Расчеты по транспортным услугам», в 24 – 26-м разрядах которого отражаются подстатьи 737 «Увеличение прочей кредиторской задолженности по расчетам с физическими лицами» и 837 «Уменьшение прочей кредиторской задолженности по расчетам с физическими лицами» КОСГУ (п. 254, 256 Инструкции № 157н, п. 15.3.7, 16.3.7 Порядка № 209н).

Обоснование. Компенсация за использование в служебных целях госслужащим личного автомобиля выплачивается в случаях и порядке, установленных нормативными правовыми актами РФ (п. 2 ).

Согласно п. 6 , утвержденных Постановлением Правительства РФ от 02.07.2013 № 563 (далее – ), выплата такой компенсации производится госслужащему один раз в текущем месяце за истекший месяц на основании акта федерального государственного органа, в котором определены размеры ее возмещения.

Для получения компенсации за использование личного автомобиля в служебных целях госслужащий подает заявление (с приложением копии свидетельства о регистрации транспортного средства (с предъявлением оригинала)) представителю нанимателя с указанием сведений, об исполнении каких должностных обязанностей и с какой периодичностью используется личный транспорт (п. 2 ).

Решение о выплате компенсации за использование личного автомобиля в служебных целях принимается представителем нанимателя в 10-дневный срок со дня получения заявления гражданского служащего с учетом необходимости использования личного транспорта для исполнения должностных обязанностей, связанных с постоянными служебными поездками, времени использования личного транспорта в служебных целях и объема бюджетных ассигнований, предусмотренных соответствующему госоргану в федеральном бюджете на обеспечение его деятельности (п. 3 ).

Максимальный размер компенсации за использование личного автомобиля в служебных целях в месяц не должен превышать предельный размер этой компенсации, установленный приложением к Постановлению Правительства РФ № 563 (п. 4 ).

В бюджетном учете начисление и выплата компенсации за использование личного автомобиля госслужащим в служебных целях отразятся следующими проводками (п. 49, 102, 111, 121 Инструкции № 162н):

|

Содержание операции |

Дебет |

Кредит |

|

Начислена компенсация за использование личного транспорта |

1 401 20 222 |

1 302 22 737 |

|

Отражена выдача (перечисление) компенсации госслужащему: |

||

|

– из кассы учреждения |

1 302 22 837 |

1 201 34 610забалансовый счет 18 |

|

– на банковскую карту |

1 302 22 837 |

1 304 05 222 |

Мишанина М., эксперт информационно-справочной системы «Аюдар Инфо»

Отправить другу

Основание для компенсации личного авто

Основные условия выплат за применение в работе личных авто урегулированы законодательно, поэтому нужно учесть такие основания для выплаты:

- приказ руководителя, отражающего сумму компенсации на основании приложенных документов

- произведение работнику выплаты при использовании для работы, связанной с разъездами по должностной инструкции

- размер компенсации с учетом законодательства

- выплата производится 1 раз в месяц

- когда работник на пользуется личным авто, компенсация не выдается

Использование имущества работников в виде автомобиля для целей работы сотрудником, как то: износ, ремонт, стоянка, бензин, должно быть оформлено документально. Можно использовать такие варианты:

- выплата компенсации по ТК РФ

- заключение договор аренды

- оформление безвозмездного пользования

Во всех случаях есть выгода и недостатки как для сотрудника, так и для работодателя.

Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

Дата составления дайджеста — 18.11.2013

В современных реалиях одним из условий быстроты и мобильности работы любой организации является использование транспорта. Между тем не каждая организация может позволить себе его покупку. Среди основных способов решения этой проблемы – использование автомобилей работников c выплатой компенсации или аренда транспорта у сотрудников. Казалось бы, выплатить компенсацию или арендовать у сотрудника автомобиль — дело обычное. Однако налоговые и юридические последствия таких выплат работникам вызывают множество вопросов у бухгалтеров. В данном выпуске мы расскажем о том, как грамотно арендовать автомобиль сотрудника, а также возместить сотруднику его затраты по использованию личного автотранспорта в интересах организации, какие тонкости и нюансы нужно учесть при этом.

Оформить использование личного автомобиля работника в служебных целях организация может различными способами:

- выплачивать сотруднику компенсацию за использование и износ личного автомобиля по трудовому договору;

- арендовать у работника автомобиль;

- заключить договор на оказание транспортных услуг;

- возможна также и передача машины в безвозмездное пользование или лизинг.

В данном выпуске мы предлагаем разобраться в порядке выплаты сотруднику компенсации за использование и износ личного автомобиля, а также в особенностях учета по договору аренды транспортного средства у сотрудника.

1.Выплата компенсации за использование личного автотранспорта в служебных целях.

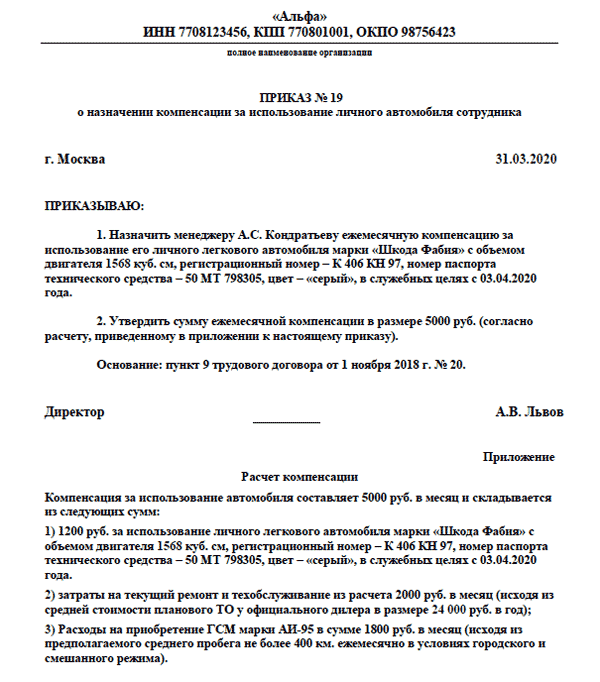

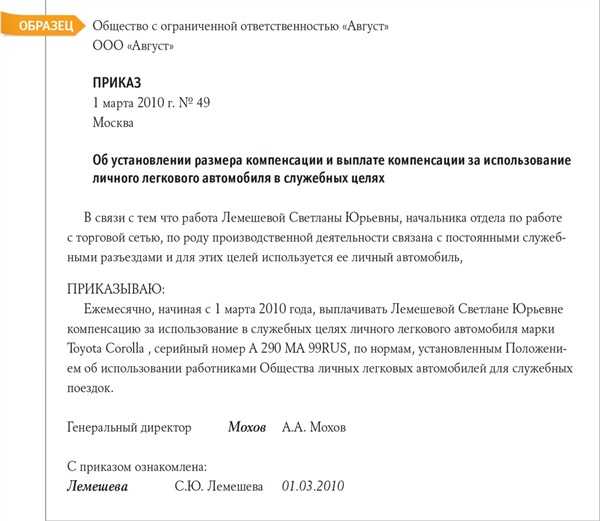

Если работа сотрудника связана со служебными поездками и он с согласия или ведома работодателя использует собственный автомобиль, работодатель выплачивает ему компенсацию за использование автотранспорта, а также возмещает расходы на ГСМ, техническое обслуживание и др. Следует различать компенсацию за использование личного автотранспорта в служебных целях и расходы, связанные с использованием личного автотранспорта. Так, к компенсации относят выплаты за сам факт использования работником личного имущества, а к расходам, связанным с использованием личного транспорта, относятся расходы на ГСМ, ремонт и др. Размер компенсации самостоятельно определяется договаривающимися сторонами (ст. 421 ГК РФ). Общий размер компенсации должен быть прописан в отдельном соглашении к трудовому договору. Это требование содержится в статье 188 Трудового кодекса.

Для выплаты компенсации:

Работник должен согласовать выплату компенсации с руководством;

- Работник должен написать заявление в бухгалтерию организации на ежемесячную выплату соответствующей компенсации;

- Работник обязан представить заверенную копию техпаспорта;

- Работник должен подтвердить, что имущество принадлежит ему именно на праве собственности.

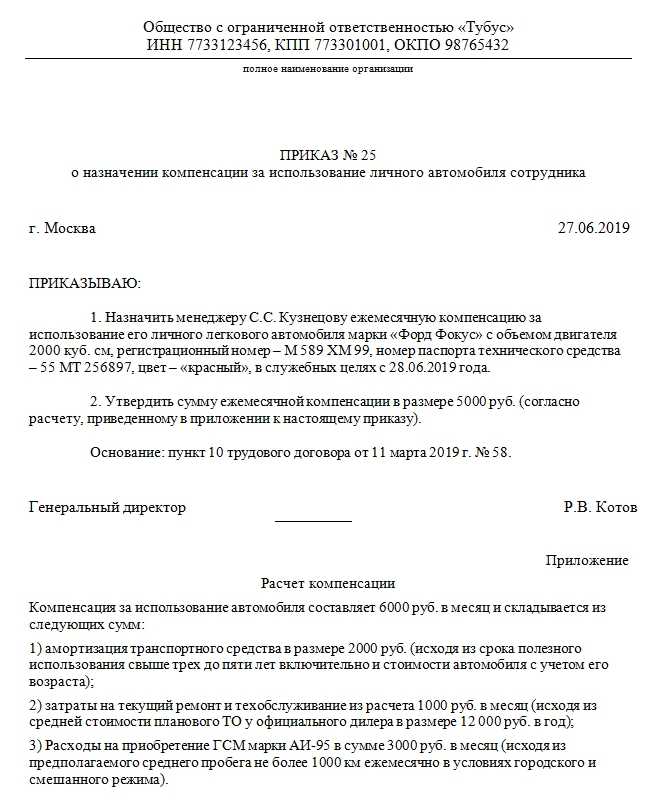

Выплаты осуществляются на основании приказа руководителя.

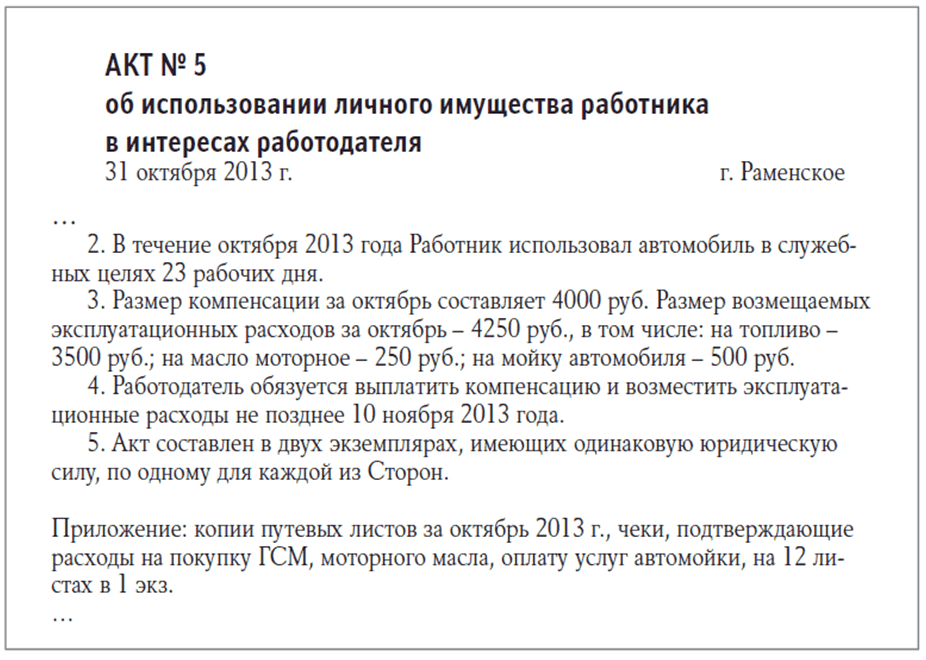

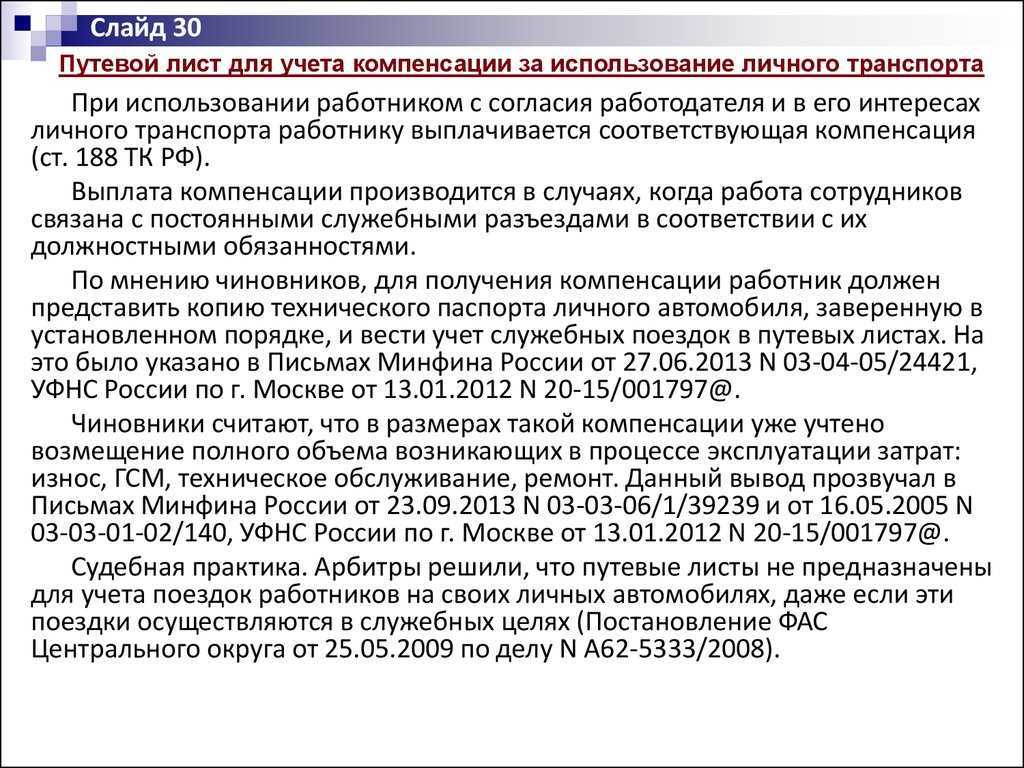

Кроме того, чтобы подтвердить использование транспорта в служебных целях, работнику необходимо вести учет служебных поездок в путевых листах и представить работодателю и чеки на покупку горюче-смазочных материалов.

Компенсации за использование личного транспорта работников

Статья 188 ТК РФ предписывает работодателю выплачивать компенсацию за использование личного имущества работника (в том числе и транспортных средств), а также возмещать расходы, связанные с его эксплуатацией. Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

Нормы компенсаций, установленные Постановлением Правительства РФ от 08.02.2002 N 92, приведены в таблице. Суммы, выплачиваемые работнику в пределах утвержденных лимитов, не облагаются страховыми взносами во внебюджетные фонды, НДФЛ и уменьшают базу по налогу на прибыль организаций (см. табл.).

|

Легковые автомобили с рабочим объемом двигателя |

Норма компенсации |

|

До 2000 куб. см включительно |

1200 |

|

Свыше 2000 куб. см |

1500 |

|

Мотоциклы |

600 |

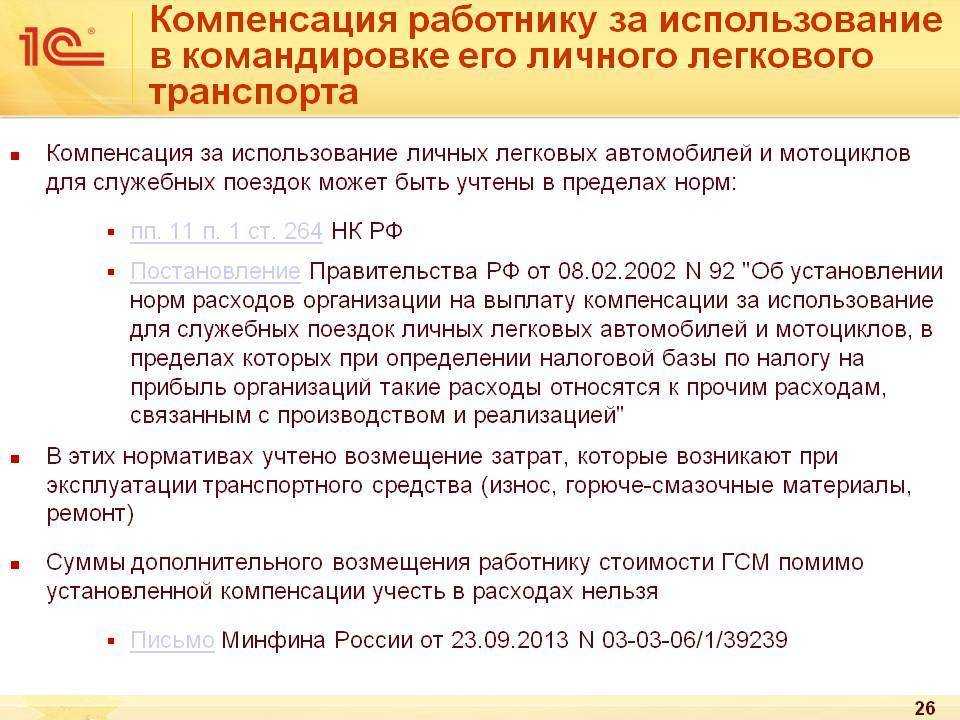

Как видно из таблицы, суммы компенсаций, утвержденные Правительством РФ, невелики. Однако при выплате компенсации за использование личного автомобиля предполагается, что ее сумма должна покрывать все расходы на эксплуатацию транспортного средства. В настоящее время 1200 — 1500 руб. не могут покрыть все ежемесячные расходы по нормальной эксплуатации транспортного средства: несмотря на инфляцию, нормы с 2002 г. не индексировались.

Руководство предприятия может установить более высокую норму компенсационных выплат, однако превышение суммы компенсации над установленными лимитами не будет признаваться расходами в целях налогообложения прибыли (пп. 11 п. 1 ст. 264 НК РФ). Кроме того, возникнут вопросы, касающиеся взносов во внебюджетные фонды и НДФЛ с сумм превышения норм компенсационных выплат.

Контролирующие органы считают, что суммы превышения установленных норм облагаются НДФЛ (Письма УФНС России по г. Москве от 21.01.2008 N 28-11/4115, Минфина России от 03.12.2009 N 03-04-06-02/87).

Президиум ВАС РФ (Постановление от 30.01.2007 N 10627/06) придерживается иного мнения, считая, что рассматриваемые нормы установлены в целях исчисления налога на прибыль, поэтому не могут использоваться для исчисления НДФЛ. Тем не менее риск возникновения спора по данному вопросу можно оценивать как высокий.

Большую пользу при подготовке налогоплательщиком аргументов для судебного разбирательства может принести Письмо Минфина России от 23.12.2009 N 03-04-07-01/387 (доведенное до налоговых инспекций на местах Письмом ФНС России от 27.01.2010 N МН-17-3/15@). В нем указано следующее: поскольку гл. 23 НК РФ не содержит норм компенсаций при использовании личного имущества работника в интересах работодателя и не предусматривает порядок их установления, то для целей применения п. 3 ст. 217 НК РФ следует руководствоваться положениями Трудового кодекса РФ.

Статья 188 ТК РФ предусматривает, что при использовании работником с согласия или ведома работодателя и в его интересах личного имущества работнику выплачивается компенсация за использование, износ (амортизацию) инструмента, личного транспорта, оборудования и других технических средств и материалов, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием. Таким образом, освобождению от налогообложения в соответствии с п. 3 ст. 217 НК РФ подлежат суммы компенсационных выплат, включая возмещение расходов, в связи с использованием личного имущества работника в интересах работодателя в соответствии с соглашением сторон трудового договора.

В отношении взносов в ПФР и Фонды медицинского страхования ст. 9 Федерального закона от 24.07.2009 N 212-ФЗ определяет перечень компенсационных выплат, не подлежащих обложению страховыми взносами. В частности, не начисляются взносы на все виды установленных законодательством Российской Федерации компенсационных выплат, в том числе на выплаты, связанные с исполнением работником трудовых обязанностей, но только в пределах законодательно установленных норм. Таким образом, сумма превышения должна облагаться взносами.

В Письме Минздравсоцразвития России от 12.03.2010 N 550-19 содержатся совершенно иные выводы. В нем также дается ссылка на ст. 188 ТК РФ и подчеркивается, что размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме. Сумма компенсации, выплачиваемая сотруднику за использование личного транспорта в служебных целях, не подлежит обложению страховыми взносами в пределах сумм, определяемых соглашением между организацией и ее сотрудником в соответствии с указанной нормой трудового законодательства.

Страховые взносы

В соответствии с НК РФ база для исчисления страховых взносов для организаций определяется по истечении каждого календарного месяца как сумма выплат и иных вознаграждений, предусмотренных НК РФ, начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом, за исключением сумм, указанных в ст. 422 НК РФ.

Согласно абз. 10 НК РФ не подлежат обложению страховыми взносами все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах установленных норм), связанных с выполнением физическим лицом трудовых обязанностей.

По данному вопросу также существует две позиции, однако, в отличие от ситуации с НДФЛ, контролирующие органы единогласно высказываются за то, что взносы начислять нужно. А противоположная (выгодная для работодателей позиция) представлена только в арбитражной практике.

Позиция 1. По мнению чиновников, поскольку специальной нормы о включении в перечень не облагаемых страховыми взносами сумм денежных компенсаций работнику за нарушение работодателем установленного срока выплаты заработной платы в ст. 422 НК РФ не предусмотрено, указанная денежная компенсация подлежит обложению страховыми взносами на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и на обязательное медицинское страхование в общеустановленном порядке как выплата в рамках трудовых отношений (см. письма Минфина России от 27.05.2022 № 03‑04‑06/50079, от 04.08.2021 № 03‑15‑05/62566, от 06.03.2019 № 03‑15‑05/14477).

Позиция 2. Противоположную позицию можно встретить в судебной практике. Так, Президиум ВАС в Постановлении от 10.12.2013 № 11031/13, анализируя, по сути, аналогичные положения по взносам на страхование на случай временной нетрудоспособности и в связи с материнством, не применяющиеся с 1 января 2017 года, пришел к выводу, что такая компенсация не облагается указанными взносами. Суд исходил из того, что компенсацию за нарушение срока перечисления заработной платы следует отнести к компенсационным выплатам, связанным с выполнением физическим лицом своих трудовых обязанностей. Соответственно, такие выплаты не подлежат обложению страховыми взносами (см. также Определение ВС РФ от 28.12.2016 № 310‑КГ16-17515 по делу № А64-7720/2015).

По нашему мнению, в вопросе обложения страховыми взносами разумнее придерживаться официальной позиции. Если организация, следуя логике Президиума ВАС, не перечислит страховые взносы с сумм компенсации за несвоевременную выплату зарплаты, высок риск того, что проверяющие привлекут ее к ответственности в виде штрафа и начислят пени.

* * *

По вопросу обложения НДФЛ и страховыми взносами компенсации за задержку выплаты заработной платы существует две противоположные позиции.

По нашему мнению, в настоящее время по поводу обложения названной компенсации НДФЛ следует придерживаться позиции, в соответствии с которой такая компенсация освобождена от налогообложения, поскольку именно эта позиция доведена до нижестоящих налоговых органов. Рекомендуем держать данный вопрос на контроле, поскольку есть вероятность, что официальная позиция контролеров поменяется.

Пошаговая инструкция получения компенсации расходов

Для подтверждения того, что выплата не является доходом работника, а компенсацией, потребуется иметь в наличии ряд документов и соблюсти порядок оформления. В случае, когда потребность в использовании транспорта для исполнения рабочих обязанностей производится после трудоустройства, стороны заключают отдельное соглашение к трудовому контракту о передаче транспорта или договор аренды.

| Порядок действия | Описание условий |

| Подача работником заявления | Если договоренность об привлечении личного ТС достигается на этапе трудоустройства, о чем вносится соответствующее условие в трудовой контракт, отдельное заявление не представляется |

| Представление документов на транспортное средство | В составе документов сотрудник представляет ПТС, доверенность на право управления автомобилем |

| Достижение договоренности с работодателем | Устанавливаются условия, удовлетворяющие требованиям обеих сторон |

| Заключение договора | Оформляются договор аренды или передачи транспорта в длительное использование |

| Составление акта приема-передачи | Документ содержит данные о транспорте и подтверждает факт передачи транспортного средства |

Управление транспортом может осуществляться самим владельцем либо иным лицом, назначенным работодателем. Договор аренды заключается на передачу транспортного средства с водителем либо без него.

Какие расходы будет компенсировать организация

Предприятие в соответствии с Законом обязано возместить сотруднику:

- Расходы на бензин, топливо

- Затраты на ремонт, в случае поломки

- За парковку, мойку машины в рабочее время

Например:

- Трудовой договор, где прописано, что личное авто используется в служебных целях

- Подтвердить, что транспортное средство действительно принадлежит сотруднику, предъявив технический паспорт

- Составлять справку-расчет с суммой компенсации, на основании первичных документов, таких как чеки, накладные, квитанции и другие ы, которые могут подтвердить расходы на эксплуатацию личного автомобиля;

- Издать приказ руководителя предприятия о том, что он действительно компенсирует затраты работнику

Оформление компенсации

Контракт о возмещении издержек можно заключить такими способами:

- Трудовым договором, который оформляют при устройстве на работу.

- Отдельным документом. Этот вариант подходит, если нужна машина человека, который уже работает на нанимателя.

- Оформление договора аренды.

В рамках трудового договора

Соглашение о компенсации за использование личного автотранспорта прописывают отдельным пунктом при оформлении трудового договора с работником, где указывают:

- Порядок использования автомобиля. Задачи, для решения которых его будут применять, время эксплуатации машины для нужд нанимателя и сотрудника, другие положения.

- Размер компенсации.

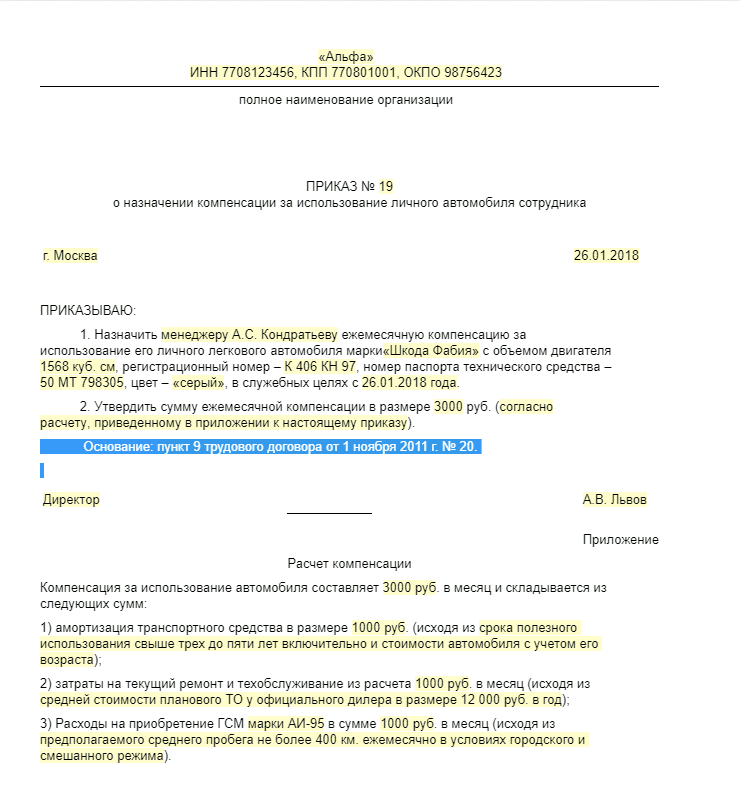

При расчете суммы выплат учитывают:

- Остаточную стоимость автомобиля.

- Техническое состояние машины в момент заключения контракта.

- Интенсивность эксплуатации.

- Метод амортизации автомобиля, на который будут ориентироваться при расчете.

- Издержки на ремонт.

- Возмещение других затрат – ГСМ, страховки и т.д.

- Общий срок использования автомобиля.

Если потребность в машине возникла после того, как сотрудник был нанят на работу, новый трудовой договор заключать не нужно.

Служащий пишет заявление, наниматель издает приказ, где определяет порядок пользования автомобилем, размер выплат, другие моменты.

Заключение договора аренды

В этом случае документ должен иметь следующие пункты:

- Описание машины – марку, регистрационный знак, дату выпуска, объем мотора, срок полезного использования и т.д.

- Документы сотрудника, подтверждающие право на владение транспортом. К договору прикрепляют копию паспорта автомобиля, справку о госрегистрации.

- Срок аренды.

- Сумма, дата внесения платы.

Компания может арендовать машину с водителем или без него. Это тоже прописывают в договоре:

- С экипажем. Арендодатель предоставляет услуги по вождению, отвечает за техническую эксплуатацию транспорта. Он обязан поддерживать машину в рабочем состоянии, при необходимости ремонтировать. Договор прописывает должностные обязанности служащего, например, выезд на участки, доставка почты.

- Без экипажа. Арендодатель дает автомобиль временно за определенную плату без предоставления услуг. Наниматель отвечает за поддержание рабочего состояния транспорта, оплачивает текущий и капитальный ремонт.

При оформлении договора учитывают такие моменты:

- Арендная плата за эксплуатацию машины в служебных целях не облагается страховыми взносами (НК РФ, ст. 420.4).

- Прибыль служащего по договору – аренда и плата за услуги по вождению и технической эксплуатации автомобиля, если машина была нанята с водителем. Когда транспорт арендован без него, арендная плата облагается налогом на доходы физических лиц (НДФЛ). Этот момент оговаривают ст. 208.1.4/6; 209.1; 210 НК РФ.

- Заключая договор, нужно разграничить арендную плату, которая не облагается страховым взносом, и гонорар за вождение и техническую эксплуатацию (он обкладывается).

Автомобиль, полученный по договору аренды, закрепляют за сотрудником организации (владельцем транспорта или другими служащими), которые будут им пользоваться.

Арендатор оплачивает расходы, которые возникли во время коммерческой эксплуатации транспорта. Он выделяет деньги на топливо, другие расходные материалы, страховку, оплату сборов.

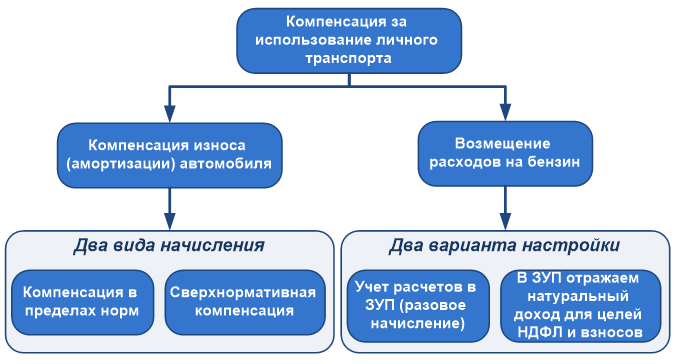

Компенсация за износ автомобиля в пределах норм

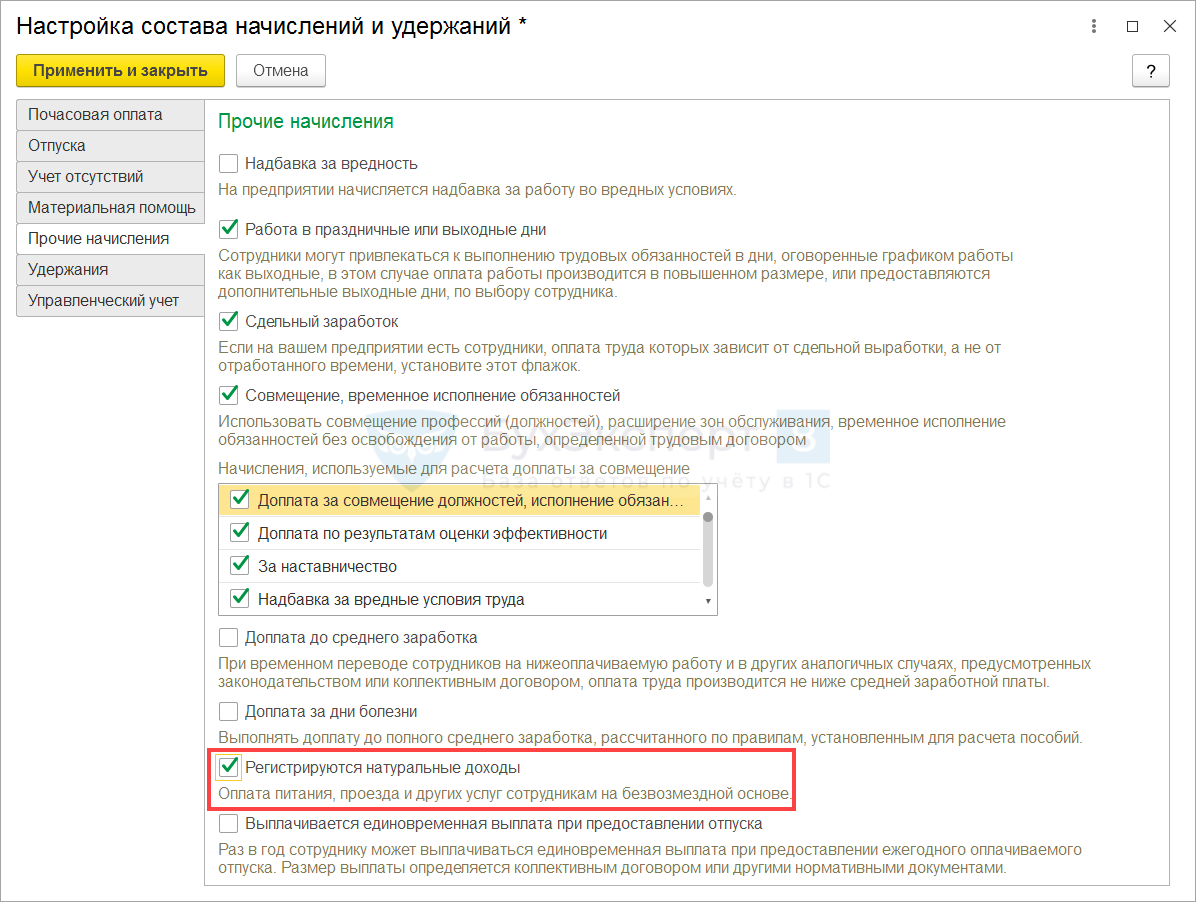

Для расчета компенсации за амортизацию автомобиля в пределах норм настроим плановое начисление. Его нужно будет назначить сотруднику в плановом порядке документом изменения оплаты (Кадры – Изменение оплаты сотрудников). Рассчитываться компенсация будет ежемесячно в документе Начисление зарплаты и взносов. При расчете начисления программа будет учитывать установленную для сотрудника норму компенсации, а также количество отработанных дней в месяце.

Создадим новые Показатели расчета зарплаты (Настройка – Показатели расчета зарплаты) для учета размера компенсации и нормы расходов на компенсацию. В настройках обоих показателя укажем, что они назначаются Для сотрудника и действуют Во всех месяцах после ввода значения.

Создадим новое Начисление (Настройка – Начисления). Основные параметры вкладки Основное заполним следующим образом:

- назначение начисления Компенсационные выплаты;

- способ выполнения – Ежемесячно. При таком варианте настройки компенсация будет рассчитываться ежемесячно, если она назначена сотруднику в плановом порядке;

- Формула расчета:мин(РазмерКомпенсацииАМ, НормаКомпенсацииАМ) * ДоляНеполногоРабочегоВремени * ВремяВДнях / НормаДней

- в таблице показателей для Размера компенсации а/м и Нормы компенсации а/м укажем, что при назначении начисления их значения необходимо Запрашивать.

На вкладке Учет времени выберем вид времени Рабочее время.

Вкладку Приоритет заполним по аналогии с обычными начислениями сотрудника (оплата по окладу, оплата по ЧТС и пр.). Список вытесняющих начислений должен быть заполнен, чтобы компенсация не рассчитывалась за дни отсутствия сотрудника.

На вкладке Средний заработок начисление было автоматически исключено из расчета среднего заработка. Компенсация не является оплатой труда, поэтому в расчет среднего заработка входить не должна (п. 3 Положения, утв. Постановлением Правительства РФ N 922 от 24.12.2007).

На вкладке Налоги, взносы, бухучет укажем, что бухгалтерский учет компенсации определяется По настройкам сотрудника. Это означает, что компенсация в пределах норм будет отражена в БУ и НУ как текущие расходы. Вид дохода исполнительного производства установим 2 — Доходы, на которые не может быть обращено взыскание (без оговорок), т.к. согласно п. 2 Постановления Правительства РФ N 841 от 18.07.1996 с компенсации за использование автомобиля не удерживаются алименты.

Документы для командировки

Соглашение, простой договор аренды или договор аренды

с экипажем подтверждают законность использования транспорта

работника в командировке. Дополнительно потребуется оформить

приказ о командировке, путевой лист, а также служебное

задание и маршрутный лист, если они предусмотрены

в локальных актах компании.

В приказе на командировку стоит добавить

перед целью поездки поле «Проезд к месту командировки»

и указать «Командировка на личном автомобиле (марка,

модель, госномер)». Так компании будет проще обосновать компенсацию

работнику.

Путевой лист нужен для подтверждения расходов

на бензин, а также контроля за соблюдением водителем

режима труда и отдыха. Если транспорт в аренде,

то работодатель должен следить за временем в пути

и перерывами.

Единой формы путевого листа нет. Компании могут разработать свой

бланк или использовать , дополнив

её необходимыми графами по Приказу Минтранса России от 11.09.2020

№368; с 1 марта 2023 года — по Приказу Минтранса России от 28.09.2022

№390.

Маршрутный лист подтверждает фактическое время нахождения

в командировке. Его используют, только если это предусмотрено

учётной политикой компании. Служебное задание также

составляют, если это установлено внутренним положением

о командировках.

Перед поездкой работодатель должен выдать аванс работнику

согласно п. 10 Положения о командировках №749.

Предполагаемые затраты на бензин считают на основании

расхода топлива в руководстве по эксплуатации автомобиля

или берут базовый расход топлива для такого авто в Распоряжении Минтранса России от 14.03.2008

№АМ-23-р. Второй вариант предпочтительнее, так как Минюст

предписал руководствоваться им при эксплуатации

транспорта.

После возвращения из поездки работник передаёт

в бухгалтерию вместе с авансовым отчётом служебную

записку на директора, составленную в свободной форме.

В ней он указывает:

- что поездка была на личном автомобиле;

- место командировки; дату и время начала и окончания

командировки; - пробег автомобиля;

- место проживания в поездке, если останавливался

не в гостинице; - список подтверждающих документов.

К служебной записке он прикладывает заполненный

путевой лист, маршрутный лист (если есть), кассовые чеки

с АЗС, гостиницы и другие первичные документы,

обосновывающие расходы, например, квитанции СТО.

Служебная записка и пакет обосновывающих документов нужны

для двух целей. Во-первых, они подтверждают фактическое время

нахождения в командировке в соответствии с п. 7 Положения о командирвках

№749. Во-вторых, они обосновывают размер компенсации, которая

положена работнику.

Настройка вида начисления для компенсации в пределах законодательно установленных норм, учитываемых при налогообложении прибыли

Создадим новый вид начисления.

Раздел Настройка – Начисления — Создать.

Основное

КомпенсацияАвтоНорма * Долянеполногорабочеговремени * Времявднях / Нормадней

Где:

КомпенсацияАвтоНорма – размер суммы компенсации в пределах норм за полностью отработанный месяц (показатель, который необходимо создать)

Время в днях, Доля неполного рабочего времени, Норма дней – предопределенные показатели.

Учет времени

Зависимости

Приоритет. В левую таблицу добавьте через Подбор начислениz Командировка, Отпуск, и программа сама предложит добавить все остальные начисления приоритет, которых выше. Если вы считаете, что начисление компенсации должно вытесняться по времени каким-то еще начислением – добавьте его в этот список

Средний заработок

12. Налоги, взносы, бухучет:

Налоговый учет

Письмо Министерства Финансов от 20 апреля 2015 г., №03-04-06/22274 и указ Минтруда от 27 июля 2016 г., №17-3/В-291 указывают, что компенсация за пользование личным имуществом в служебных целях не облагается налогом на доходы физлиц (НДФЛ).

Страховые взносы также не облагаются налогом в размере, согласованным с руководителем предприятия, и не упоминаются в справке о доходах.

Документы для оформления компенсации

Для доказательства того факта, что сотрудник не получает доход от использования собственного авто, нужно собрать документы:

- Между руководителем и подчиненным заключается соглашение, которое дополняет действующий ТД. Если использование собственного имущества в должностных целях оговаривается на собеседовании, то этот пункт вписывается в договор.

- Копия документа о регистрации транспорта. Она необходима для доказательства прав на авто, т. к. возмещение расходов полагается за пользование собственным имуществом. Мнения контролирующих органов о возмещении затрат на транспорт, управляемый на основании доверенности, разделилось. Существуют записи, которые как разрешают данную выплату, так и запрещают ее.

- Документы для учета рабочих поездок. Путевые и маршрутные листы оформляются при условии компенсации, которая перечисляется с учетом служебного пробега.

- Если компенсация предоставляется по фиксированной ставке, то документация оформляется любым удобным способом: маршрутные листы, журнал учета командировок.

Важно! Если для учета выплат используется собственная форма, то в нее необходимо включать реквизиты первичной документации. Форма должна соответствовать политике предприятия

Чеки, квитанции на оплату ГСМ и прочие расходы работнику компании следует предоставлять вместе с авансовым отчетом. Согласно предоставленным квитанциям оплачивается денежная компенсация. Покрытие расходов на бензин осуществляют, учитывая его действительный расход и лимит, утвержденный в технической документации.

Покрытие затрат, которое указано в соглашении и трудовом договоре. Размер компенсации утверждается в приказе или расчетном листе. Сумма возмещения может быть указана и в двустороннем соглашении, если выплачивается по фиксированной ставке.