Куда относится сооружение

Часто люди не понимают, куда относится сооружение под генераторы: к движимому или недвижимому имуществу. Стоит разобрать этот момент, чтобы проблем больше не возникало.

Если сооружение не имеет под собой капитального фундамента и состоит из разборного каркаса, то, скорее всего, его отнесут к движимому имуществу. Это обусловлено трактовкой закона. Напомним, что недвижимым имуществом является то, которое нельзя перенести на другое место без ущерба. В случаях с временными конструкциями вреда им не будет от перемещения в другое место, и функции их останутся прежними.

Получается, что если у строения есть фундамент, то оно считается недвижимым. А вот сооружение под генераторы — движимое или недвижимое имущество? В случае отсутствия капитального фундамента объект причисляется к движимому имуществу.

Регистрация движимого имущества

Регистрации имущества в частности касается сделки с землей, а также в соответствии законодательными актами к сделкам с недвижимыми вещами, уполномоченными органами на основании постановлений нашего государства отнесены и иные объекты.

Однако, в отличие от регистрации прав на недвижимые вещи сделки с движимыми вещами подлежат государственной регистрации, лишь в некоторых случаях, предусмотренных законом.

Наша страна установила правила по регистрации движимого имущества для определенной категории вещей и пользование такими вещами официально без регистрации невозможно.

Для остальных вещей, которые не входят в данную категорию регистрация не требуются.

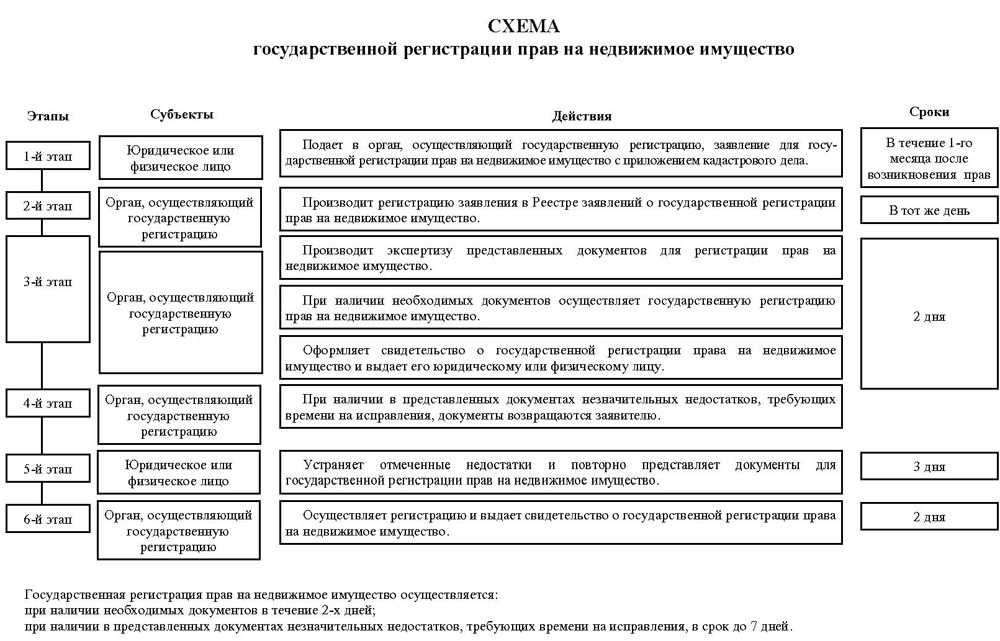

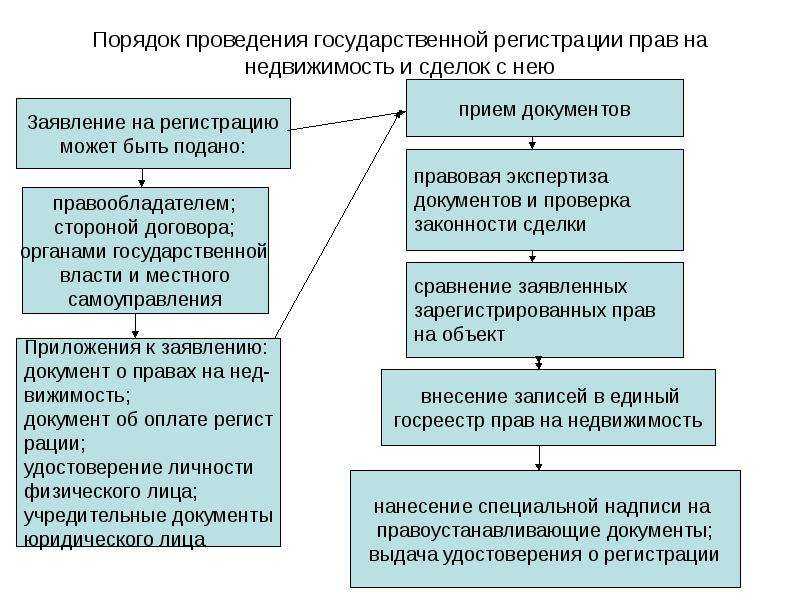

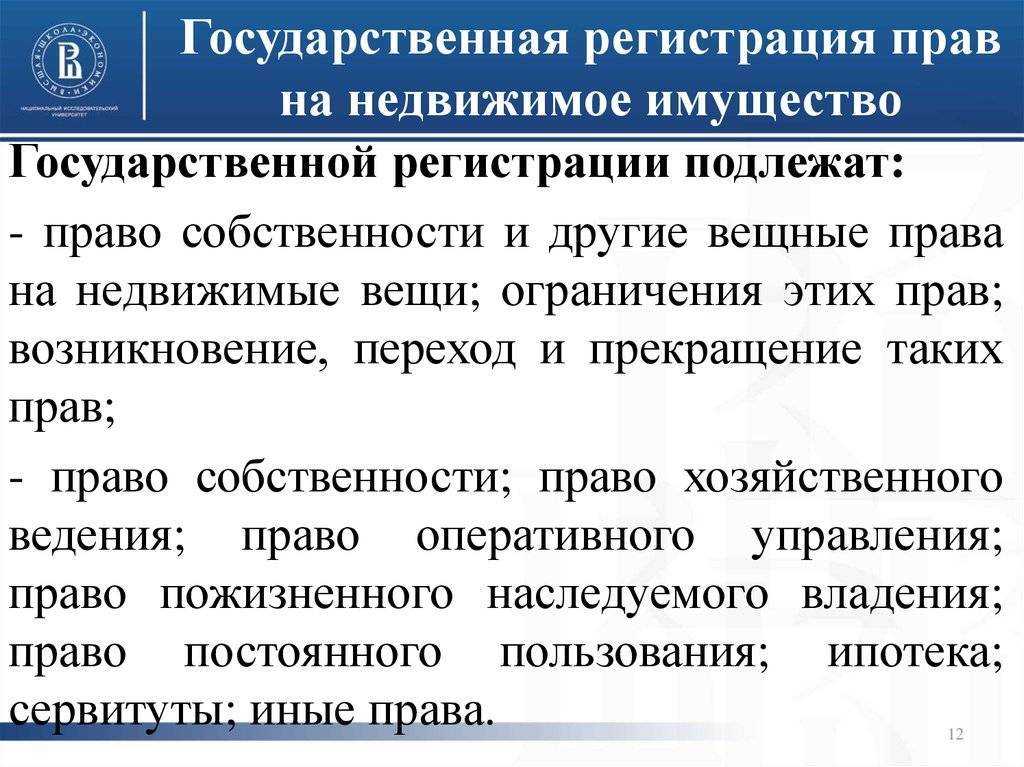

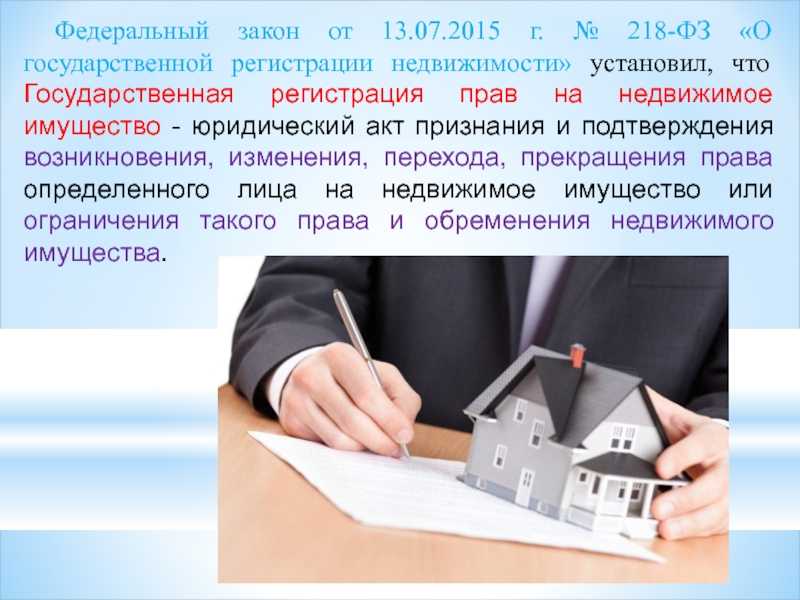

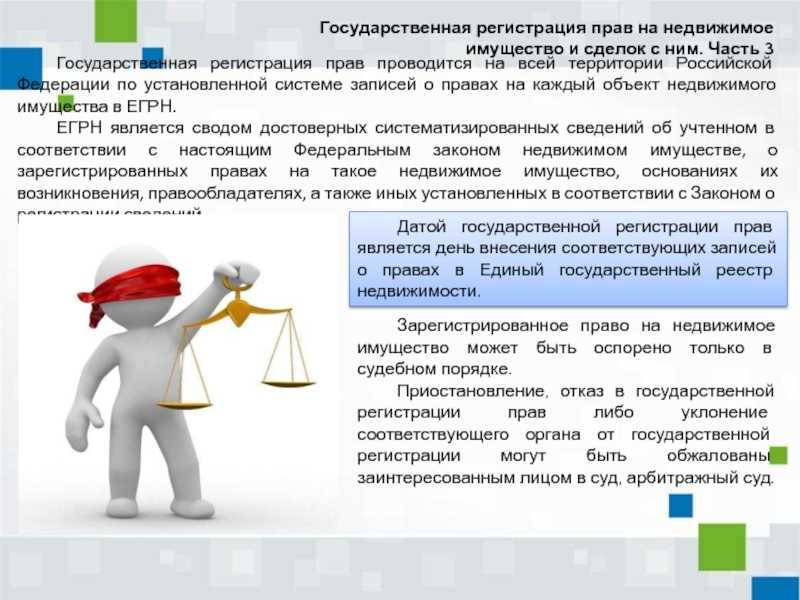

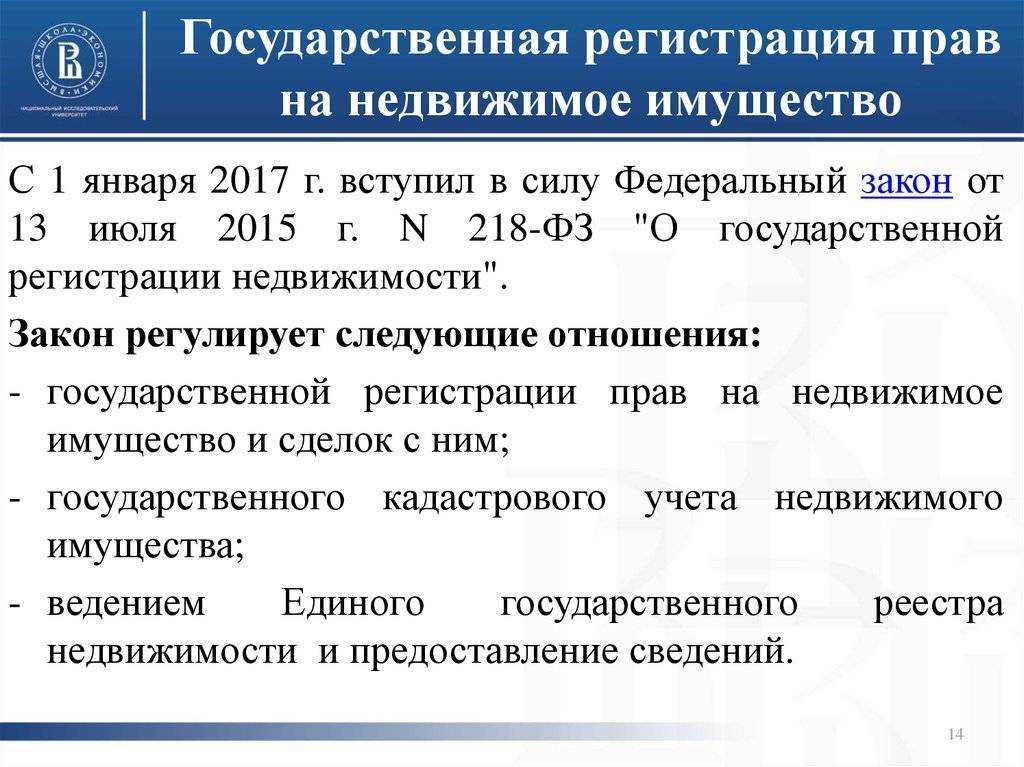

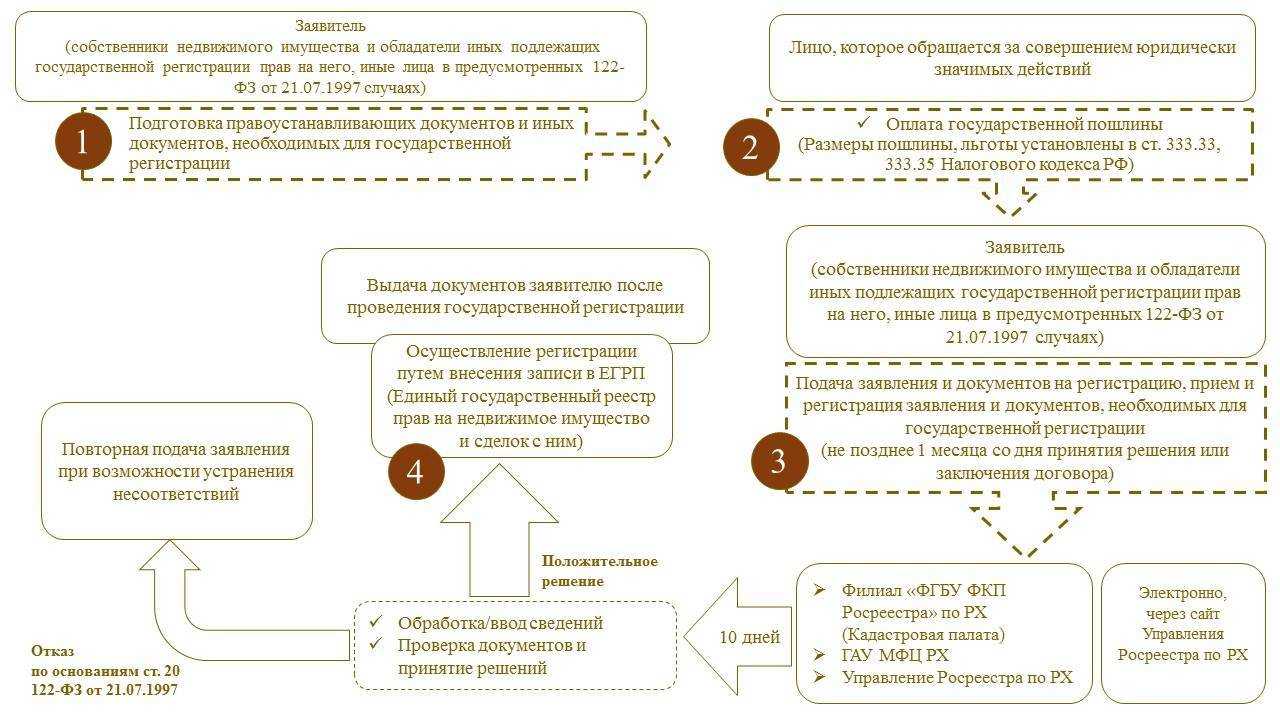

Государственная регистрация перехода права собственности (иных вещных прав) на недвижимость, ограничения прав, обременения имущества

Государственная регистрация прав на недвижимое имущество необходима в силу п. 1 ст. 131 ГК РФ, ч. 3 ст. 1 Закона о государственной регистрации недвижимости.

Если недвижимость имеет собственника, то право собственности на нее приобретается по договору купли-продажи, мены и другим сделкам об отчуждении этой недвижимости (п. 2 ст. 218 ГК РФ). На основании таких сделок регистрируется переход права. Например, при заключении договора купли-продажи нужно зарегистрировать переход права собственности от продавца к покупателю (п. 1 ст. 551 ГК РФ).

К ограничениям (обременениям) государственная регистрация которых необходима, в частности, относятся: ипотека, аренда, сервитут, доверительное управление, арест и другие запрещения на совершение действий с недвижимостью (ч. 6 ст. 1 закона N 218-ФЗ «О государственной регистрации недвижимости»).

Частная форма собственности. Имущество физических лиц

Классифицируется на собственность физических лиц и юридических. Первая представляет собой форму, при которой результаты производства и средства принадлежат физическим лицам. К частной собственности физического лица может относиться любое имущество, кроме того, которое по закону исключается из права частной собственности, стоимость и количество которого не ограничиваются (кроме некоторых установленных случаев). Юридическими лицами, выступающими в качестве субъектов права собственности, могут быть любые коммерческие и некоммерческие организации — ассоциации, благотворительные фонды, хозяйственные товарищества, потребительские кооперативы, союзы и т. д. Исключения составляют государственные, муниципальные предприятия и учреждения, финансируемые собственником. Имущество организации — это любые движимые и недвижимые вещи, которые любое коммерческое или некоммерческое предприятие использует в своей производственной или иных видах деятельности. Это могут быть оборудование, земельные участки, деньги, здания, сырье, продукция и пр. В РФ движимое и недвижимое имущество организации признается объектом налогообложения. При этом налоговая база высчитывается как среднегодовая стоимость материальных ценностей и начисляется в соответствии с данными бухгалтерского учета предприятия. По итогам налогового периода, равного одному календарному году, должна быть предоставлена декларация на имущество от каждой организации.

Новые правила налогообложения с 2020 года

С 2020 года действуют новые правила налогообложения недвижимости организаций исходя из кадастровой стоимости. Соответствующие изменения были внесены федеральными законами от 25.09.2019 № 325‑ФЗ и от 28.11.2019 № 379‑ФЗ.

Так, прекращает действовать условие об обязательном учете объектов недвижимости на балансе организаций в качестве основных средств для их налогообложения исходя из кадастровой стоимости. При этом сохраняются иные условия, а именно:

- о принадлежности объектов организации на праве собственности или хозяйственного ведения;

- о наличии сведений о кадастровой стоимости в Едином государственном реестре недвижимости (ЕГРН);

- об установлении законом субъекта РФ особенностей определения налоговой базы исходя из кадастровой стоимости объектов недвижимого имущества и включении торгово-офисных объектов в перечень, ежегодно формируемый уполномоченным органом исполнительной власти региона (ст. 378.2 НК РФ).

К видам объектов, налоговая база по которым определяется исходя из кадастровой стоимости, теперь дополнительно отнесены гаражи, машино-места, объекты незавершенного строительства, жилые строения, садовые дома, хозпостройки, расположенные на земельных участках для ведения личного подсобного хозяйства, огородничества, садоводства или ИЖС (пп. 4 п. 1 ст. 378.2 НК РФ).

Напомним, чтобы перейти к исчислению налога на имущество организаций по кадастровой стоимости объектов недвижимости, субъект РФ должен принять соответствующий закон. Если кадастровая стоимость таких объектов не определена, то налог или суммы авансовых платежей по нему в текущем налоговом периоде исчисляются по их среднегодовой стоимости.

Кроме того, с налогового периода 2020 года плательщик налога на имущество организаций, состоящий на учете в нескольких налоговых органах по месту нахождения принадлежащих ему объектов недвижимого имущества, налоговая база по которым определяется как их среднегодовая стоимость, на территории субъекта РФ, вправе представлять декларацию по налогу в отношении всех таких объект налог на имущество организаций недвижимого имущества в один из указанных налоговых органов по своему выбору, уведомив об этом налоговый орган по субъекту РФ.

Уведомление о порядке подачи декларации в налоговый орган на территории субъекта РФ представляется ежегодно до 1 марта года, являющегося налоговым периодом, в котором применяется предусмотренный п. 1.1 ст. 386 НК РФ порядок представления налоговой декларации. Изменение выбранного налогоплательщиком порядка представления декларации в течение налогового периода не допускается. Таким образом, вместо нескольких налоговых органов для представления налоговой декларации можно выбрать один. Но указанные положения не применяются в случае, если законом субъекта РФ установлены нормативы отчислений от налога в местные бюджеты.

К сведению:

На сайте ФНС заработала промостраница «Новый порядок налогообложения имущества организаций». Она содержит все актуальные разъяснения по этой теме и поможет налогоплательщикам разобраться в нововведениях, действующих в налоговом периоде – 2020.

Подход законодателя и судебной практики к отличию движимого имущества от недвижимого

На первый взгляд, Гражданский кодекс РФ (ГК) дает однозначный ответ на вопрос о различиях движимого и недвижимого имущества. Так, к недвижимым вещам ГК отнес земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства. В эту же категорию были включены подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, помещения и машино-места. При этом перечень недвижимости все же остался открытым, что позволяет участникам оборота и судам додумывать его «на ходу».

В качестве примера можно привести одно из постановлений Президиума ВАС от 2008 года, в котором было отмечено, что производственная площадка с песчаной подушкой, щебеночной подготовкой и 20-сантиметровым слоем бетона отвечает признакам недвижимой вещи.

В качестве примера можно привести одно из постановлений Президиума ВАС от 2008 года, в котором было отмечено, что производственная площадка с песчаной подушкой, щебеночной подготовкой и 20-сантиметровым слоем бетона отвечает признакам недвижимой вещи1.

Такого рода «импровизации» судебной практики только нарушали ее единообразие, в результате чего в ЕГРН стало числиться огромное количество объектов, которые под категорию «недвижимость» едва ли попадают.

Тем не менее, к 2017 году в практике все же была сформирована исчерпывающая и последовательная позиция по вопросу разграничения движимых и недвижимых вещей. Например, тот же Президиум ВАС в 2013 году указал, что такой объект как «ограждение» не обладает качествами самостоятельного объекта недвижимости, поэтому право собственности на него не подлежит регистрации независимо от его физических характеристик и наличия отдельных элементов, обеспечивающих прочную связь этого сооружения с земельным участком. Затем Пленум ВС разъяснил положение такого типа сооружений, как замощение земельного участка. А чуть позже, в 2016 году Президиум ВС, обобщая практику по оспариванию отказов в осуществлении кадастрового учета, резюмировал, во-первых, общее правило о невозможности ставить на кадастровый учет движимые вещи, а во-вторых, закрепил обязательность самостоятельного характера объекта постановки на кадастровый учет.

Налоговая практика, основываясь на данных разъяснениях высших судебных инстанций, в целом, также выработала единообразный подход по данному вопросу.

Особенно интересна данная тема и на фоне недавно принятого Федерального закона от 21.12.2021 № 430-ФЗ, который привносит в ГК РФ новые положения о недвижимости и правах на нее (хотя значительная часть этих «новелл» таковыми являются лишь формально, ибо они уже не первый год применяется судами на практике).

В продолжение заданного судебной практикой вектора о том, что всякого рода улучшения земельных участков кадастровому учету не подлежат, законодатель с 1 марта 2023 г. решил ввести в ГК РФ норму о том, что здания и сооружения являются результатами строительства.

Со слов законодателя, такая норма поможет поставить точку в этом вопросе и «прекратить порочную практику регистрации права собственности на выгребные ямы, асфальтированную дорогу, какие‑либо замощения земельного участка и прочие подобные вещи».

Свежий взгляд

Рассматривая дело № А05-1595/2017, суды признали трансформаторную подстанцию недвижимым имуществом, напомнила ФНС. Однако служба теперь почему-то забыла, что это дело уже не показательно: более позднее определение ВС № 307-ЭС19-5241 по делу № А05-879/2018 относит трансформаторную подстанцию к «движке».

Кстати, в этом определении ВС повернул судебную практику в пользу налогоплательщиков и в другом аспекте. ВС указал, что оборудование может относиться к недвижимости, только если предназначено для обслуживания здания. Даже если вынос техники, встроенной в отдельно стоящее здание, невозможен без вреда для него, это не делает ее недвижимой. Спор касался производственного цеха. Решение вынесено в июле 2019 года.

Этот судебный акт ФНС упоминала ранее в одном их подобных обзоров, включила его и в новое письмо, однако почему-то не придала ему значения в качестве поворотного момента в судебной практике.

Требования к сделкам с недвижимым имуществом

Требования к сделкам с недвижимым имуществом, как и к любым другим гражданско-правовым сделкам, касаются субъектного состава сделки, ее формы и содержания.

По общему правилу стороны договора должны обладать правоспособностью и дееспособностью (ст. ст. 17, 21 ГК РФ).

Лицо, распоряжающееся недвижимостью, должно иметь соответствующие полномочия по совершению сделки. Отсутствие у лица полномочий по совершению сделки может являться основанием для признания сделки недействительной (ст. ст. 168, 174 ГК).

Согласно п. 3 ст. 1 ГК РФ при установлении, осуществлении и защите гражданских прав и при исполнении гражданских обязанностей участники гражданских правоотношений должны действовать добросовестно. Никто не вправе извлекать преимущество из своего незаконного или недобросовестного поведения (п. 4 ст. 1 ГК РФ).

В силу абзаца первого п. 1 ст. 10 ГК РФ не допускаются осуществление гражданских прав исключительно с намерением причинить вред другому лицу, действия в обход закона с противоправной целью, а также иное заведомо недобросовестное осуществление гражданских прав (злоупотребление правом).

Чтобы приобретатель недвижимости был признан добросовестным приобретателем по смыслу ст. 302 ГК РФ, ему необходимо удостовериться в наличии у продавца права на отчуждение недвижимости. Добросовестным является приобретатель, который не знал и не должен был знать о том, что продавец не имел права отчуждать недвижимое имущество, поскольку не являлся собственником имущества.

Сделки, объектом которых является недвижимость, заключаются в простой письменной форме путем составления одного документа, подписанного сторонами (ст. ст. 160, , 550 ГК).

Считается ли объект недвижимостью, если он не зарегистрирован в ЕГРН?

Объект может считаться недвижимостью, даже если он не зарегистрирован в ЕГРН как недвижимое имущество. На указал Верховный Суд РФ:

«По смыслу статьи 131 ГК РФ закон в целях обеспечения стабильности гражданского оборота устанавливает необходимость государственной регистрации права собственности и других вещных прав на недвижимые вещи, ограничения этих прав, их возникновение, переход и прекращение. При этом по общему правилу государственная регистрация права на вещь не является обязательным условием для признания ее объектом недвижимости (пункт 1 статьи 130 ГК РФ)» (п. 38 Постановления Пленума Верховного Суда РФ от 23.06.2015 N 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса РФ»).

Вместе с тем, регистрация права на объект в ЕГРН также не является безусловной гарантией того, что объект является недвижимым имуществом. Если у зарегистрированного объекта не имеется признаков недвижимости, указанных в ст. 130 ГК РФ или при возведении объекта были допущены нарушения закона, собственник земли сможет оспорить право собственности на такой объект, добиться исключения из ЕГРН записи о правах на него, а затем и сноса. На этот счет также имеются разъяснения Верховного Суда РФ:

В случаях, когда право собственности на движимое имущество зарегистрировано как на недвижимое имущество, оспаривание зарегистрированного права или обременения может быть осуществлено путем предъявления иска о признании права или обременения отсутствующими (п. 52 Постановления Пленума Верховного Суда РФ N 10, Пленума ВАС РФ N 22 от 29.04.2010 «О некоторых вопросах, возникающих в судебной практике при разрешении споров, связанных с защитой права собственности и других вещных прав»).

Недвижимое всегда капитально

«Всё что прочно связано с землёй» — это результат капитального строительства.

Синонимы к слову «капитальный» — основательный, прочный, фундаментальный.

Фундаментальный от слова «фундамент» (лат. fundamentum), означает «имеющий крепкую основу».

Капитальное строительство не только сооружение фундамента. Ещё и возведение несущих конструкций, подведение инженерных коммуникаций и многое другое.

Однако именно наличие фундамента, а точнее глубина его заложения (об этом дальше), выступает основным критерием капитального строения.

Если строение на крепком фундаменте, значит оно прочно связано с землёй. Есть прочная связь с землёй, значит строение — объект недвижимого имущества.

По своей сути понятия «объект капитального строительства» и «объект недвижимости» тождественны. Объединяет их прочная (неразрывная) связь с землёй.

Пример из судебной практики

Истец — собственник земельного участка просил признать постройку самовольно возведённой, обязать ответчика снести.

В правовом обосновании ссылался на статью 222 Гражданского кодекса РФ.

На основании экспертизы суд установил, что заявленное к сносу строение некапитально — не является объектом недвижимого имущества.

В этом случае статья 222 ГК РФ неприменима, строение не может быть признано самовольной постройкой.

В зависимости от обстоятельств, истцу надлежало рассмотреть вариант обращения с:

- негаторным иском — на основании статьи 304 Гражданского кодекса РФ об устранении нарушения права, не соединённого с лишением владения земельным участком

- виндикационным иском — на основании статьи 301 Гражданского кодекса РФ об истребовании участка из незаконного владения ответчика

- превентивным иском — на основании статьи 1065 Гражданского кодекса РФ о запрещении деятельности по эксплуатации строения, создающего опасность причинения вреда

Кстати, на требования в рамках негаторного иска не распространяется исковая давность, что зачастую очень важно

О движимом и недвижимом

Вещь — часть материального мира, какое-то имущество, то что можно потрогать.

Движимые и недвижимые вещи — две юридические категории вещей, не всегда совпадают с обывательским пониманием.

Недвижимое имущество, по-другому недвижимость — это земельные участки, участки недр и всё, что прочно связано с землёй.

Ещё к недвижимости относятся воздушные и морские суда, суда внутреннего плавания, если они подлежат государственной регистрации. Это как раз тот случай, когда недвижимая вещь передвигается.

«Всё, что прочно связано с землёй» — находящиеся на земле здания, строения и сооружения, в том числе недостроенные.

Жилые и нежилые помещения, машино-места в зданиях и сооружениях — это тоже недвижимость.

Это главный отличительный признак недвижимой вещи.

В законе нет критериев, по которым ущерб считают соразмерным либо несоразмерным.

Однако Верховный Суд Российской Федерации разъяснил по этому вопросу:

- Невозможность использования по целевому назначению

- Существенное ухудшение технического состояния

- Снижение материальной или художественной ценности

- Неудобство в использовании

Эти и другие аналогичные последствия позволяют квалифицировать ущерб, как несоразмерный.

С движимым имуществом всё проще. Понятное и несложное правило:

Движимая вещь не имеет устойчивой связи с землёй. Поэтому её можно свободно переместить без ущерба назначению или при незначительном ущербе.

Это и автомобили, и временные постройки, киоски, навесы, и даже деньги и ценные бумаги.

Разъяснения Минфина.

Комплексное решение вопроса. Затем представители Минфина выпустили Письмо от 27.04.2020 № 03-05-05-01/34065, в котором обозначили ряд вопросов, связанных с правовым положением недвижимости, включая необходимость установления ясности в отношении признаков объектов недвижимости. Было отмечено, что комплексное решение данных вопросов предусмотрено разработанными и внесенными Минэкономразвития в Правительство РФ 17.10.2018 проектами федеральных законов, которыми планируются поправки как к ГК РФ, так и к другим законам в части совершенствования законодательства о недвижимом имуществе. Но на момент подготовки настоящего материала эти поправки не приняты.

Финансисты отметили: уточнение в законодательстве понятия недвижимых вещей прежде всего преследует цель гражданско-правовой классификации вещей и направлено на установление особого порядка возникновения и перехода прав на недвижимость как имущество, обладающее, как правило, значительной стоимостью, а также на дополнительную защиту прав собственника этого имущества.

При этом законопроекты не меняют подходы к порядку обложения налогом на имущество организаций. Однако тот факт, что в настоящее время отдельные объекты в силу недостаточной определенности норм законодательства могут признаваться недвижимостью, по сути, таковой не являясь, подтверждает необходимость предлагаемых законопроектами поправок, которые позволят избежать неточностей, в том числе допускаемых при обложении имущества налогом на имущество организаций.

Вопрос о том, является ли объект недвижимостью, в настоящее время решается с опорой на ГК РФ и принятые в соответствии с ним нормативные правовые акты, а также с учетом ГрК РФ на стадии разработки проектной документации и получения разрешительных документов.

Разрешение на строительство. В конце 2020 года Минфин выпусти два письма (от 09.11.2020 № 03-05-05-01/97143, от 09.12.2020 № 03-05-05-01/107458) по рассматриваемой теме, в которых даны следующие разъяснения.

Согласно ст. 1 ГрК РФ под объектом капитального строительства понимаются здание, строение, сооружение, объекты, строительство которых не завершено, за исключением некапитальных строений, сооружений и неотделимых улучшений земельного участка (замощение, покрытие и др.). Для создания объектов капитального строительства необходимы подготовка проектной документации, получение разрешений на строительство и на ввод объекта в эксплуатацию (ст. 48, 48.1, 49, 51, 55 ГрК РФ). В связи с вышесказанным вопрос о том, является ли объект недвижимостью, решается на стадии разработки проектной документации и получения разрешительных документов. Финансисты ссылаются на имеющуюся по данному вопросу судебную практику:

– Определение ВС РФ от 22.12.2015 № А27-18141/2014 по делу № 304-ЭС15-11476;

– п. 38 Постановления Пленума ВС РФ от 23.06.2015 № 25;

– Обзор судебной практики ВС РФ № 1 (2016), утвержденный Президиумом ВС РФ 13.04.2016.

Следование судьбе главной вещи

Кроме того, представители Минфина акцентируют внимание еще на одном важном вопросе: они пытаются отнести движимое имущество (машины и оборудование, наземные транспортные средства, производственный и хозяйственный инвентарь) к недвижимости. Логика их следующая

Согласно ст. 135 ГК РФ по общему правилу вещь, предназначенная для обслуживания другой, главной, вещи и связанная с ней общим назначением (принадлежность), следует судьбе главной вещи.

Надо отметить, что такой позиции контролирующие органы придерживаются давно, что вызывает разногласия с налогоплательщиками. В данном вопросе не все однозначно.

Налогоплательщику удалось доказать, что указанное оборудование предназначено не для обслуживания зданий, а для изготовления готовой продукции, в связи с этим отнесено им к движимому имуществу в целях обложения налогом на имущество организаций правомерно.

Стадионы и футбольные поля.

Мини-футбольные и футбольные поля представляют собой улучшения земельного участка, заключающиеся в приспособлении его для удовлетворения нужд лиц, пользующихся участком. Эти сооружения не являются самостоятельными недвижимыми вещами, а представляют собой неотъемлемую составную часть земельного участка, на котором они расположены.

Стадион стоит рассматривать как единое спортивное сооружение, состоящее из земельного участка, обустроенного особым образом и предназначенного для спортивных игр (футбольное поле и мини-футбольное поле), а также объектов недвижимости вспомогательного характера.

В целом, в отношении вышеприведенных объектов судебная практика является сформировавшейся. Вместе с тем, проблемы в понимании того, что подлежит кадастровому учету, а что является движимой вещью (некапитальным строением, улучшением участка и пр.), актуальны до сих пор. В первую очередь, это касается объектов, задействованных в промышленной и производственной деятельности.

Как пример – недавнее дело, дошедшее до Верховного суда. Компания была привлечена к ответственности за совершение налогового правонарушения, поскольку не включила площадки, сформированные в результате инженерной подготовки кустов скважин в объект налогообложения по налогу на имущество организаций. ФНС посчитала, что эти площадки являются неотъемлемой частью кустов скважин как единого объекта капитального строительства и доначислила обществу налог. Три судебных инстанции согласились с налоговым органом, в частности, указав и на то, что эти сооружения с учетом своих технических характеристик без соразмерного ущерба не могут быть демонтированы или перемещены.

Однако ВС с такой позицией не согласился. Экономколлегия отметила, что спорные объекты представляют собой песчаные площадки (основание) для размещения на них сооружений и иных объектов, обеспечивающих добычу газожидкостной смеси. Данные сооружения лишь обеспечивают ровную и твердую поверхность участка и по существу являются улучшением этого участка. В связи с этим ВС отменил судебные акты нижестоящих инстанций и направил дело на новое рассмотрение в суд первой инстанции.

Но существуют примеры и с противоположными для организаций-налогоплательщиков выводами. Так, в 2018 году ВС согласился с налоговым органом и нижестоящими судами, решившими, что технологические трубопроводы и газоходы являются объектами недвижимости, поскольку.

- они спроектированы и смонтированы на специально возведенном фундаменте (эстакадах), наличие которого обеспечивает их прочную связь с землей;

- по своей конструкции объекты не предназначены для последующей разборки, перемещения и сборки на новом месте;

- перемещение объектов нанесет несоразмерный ущерб их назначению, целостности конструкции, предусмотренной проектной документацией, и результатом данного действия будет возведение исключительно новых объектов со своим назначением и характеристиками.

В том же году аналогичный вывод был сделан высшей судебной инстанцией и в отношении трансформаторной подстанции, сооруженной на монолитном ж/б фундаменте, соединенной подземными коммуникациями со снабжающими объектами (кабельными электролиниями, проложенными в подземных траншеях) и возведенной в результате монтажных и электротехнических работ.

Однако стоить отметить, что сама по себе прочная связь с землей не позволяет однозначно сделать вывод о принадлежности объекта к недвижимому имуществу. Такой вывод был сделан ВС в споре о статусе распределительно-трансформаторной подстанции (энергоустановки), расположенной в здании гостиничного комплекса. В этом деле суды первой и апелляционной инстанций, а также Верховный суд поддержали компанию, обжаловавшую решение налогового органа о привлечении к налоговой ответственности и о доначислении налога на имущество1. Кассация же в этом деле довольно специфически применила признак несоразмерности ущерба перемещения энергоустановки, приравняв его к критерию экономической нецелесообразности ее использования вне здания гостиничного комплекса.

Улучшения в арендованном помещении

Многие арендаторы за свой счет улучшают помещение, которое они снимают у арендодателя. В некоторых случаях такие усовершенствования попадают в базу по налогу на имущество арендатора, в других случаях не попадают. Все зависит от того, какими являются улучшения — отделимыми или неотделимыми.

Если улучшения отделимые, то их можно переместить или разобрать, не причинив ущерба зданию. В такой ситуации улучшения признаются движимыми объектами ОС, и налогом на имущество не облагаются. Это подчеркнул Минфин России в письме от 11.04.13 № 03-05-05-01/11960.

Неотделимые улучшения — это капитальные вложения в арендованное помещение. Деньги, потраченные на такие вложения, учитываются в первоначальной стоимости помещения. Это следует из положений ПБУ 6/01 «Учет основных средств». Значит, неотделимые улучшения неразрывно связаны со зданием, и их следует относить к недвижимым объектам. Как следствие, арендатор обязан платить налог на имущество в отношении таких объектов в течение всего срока аренды.

Правда, налогоплательщики не всегда соглашаются с данным подходом. Можно услышать мнение, что неотделимые улучшения, наравне с отделимыми, исключаются из облагаемой базы. В качестве подтверждения приводится такой аргумент — арендатор не является собственником улучшений. По этой причине он лишен возможности встать на учет в ИФНС по местонахождению арендованного объекта и сдать декларацию по налогу на имущество. Но Минфин России в письме от 14.03.13 № 03-05-05-01/7760 заявил, что подобная точка зрения ошибочна, и руководствоваться ей не нужно (см. «Стоимость неотделимых улучшений в арендованное имущество, как и прежде, облагается налогом на имущество»).

Движимое имущество — все остальное, что не может быть признано недвижимостью. Прекрасный образец движимого имущества — деньги и ценные бумаги. Отличие в том, что регистрация прав на них не требуется.

Тем не менее из-за расплывчатости формулировки понятия движимого имущества возникает много неясностей, в частности в сфере налогообложения. Даже бухгалтер со стажем не всегда имеет верное представление, что именно из «движимости» освобождается от налога на имущество (ст. 374 НК РФ). Попробуем внести в этом вопросе некоторую ясность. Рассматривается имущество, принятое на баланс после 1.01.2013 г.

Транспорт (автомобили и прочие средства перевозки) полностью подпадает под определение движимого имущества. Тут все однозначно. Как уже было упомянуто, исключение — лишь водные суда, самолеты и космические корабли.

Сложнее с некоторыми объектами, которые входят в состав зданий и сооружений.