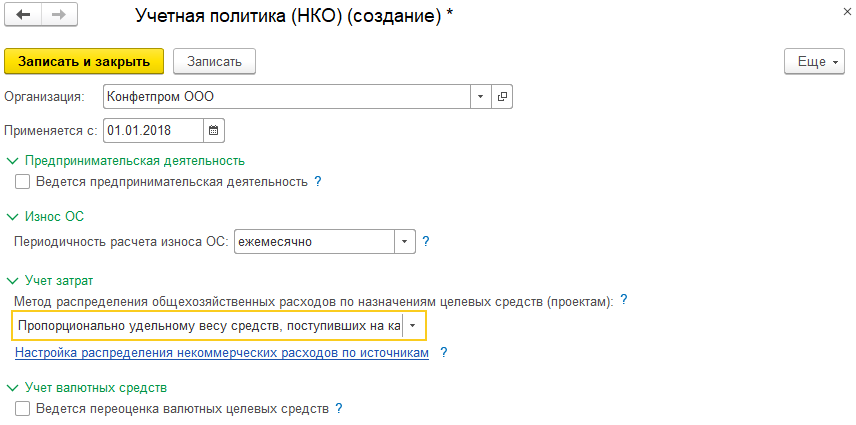

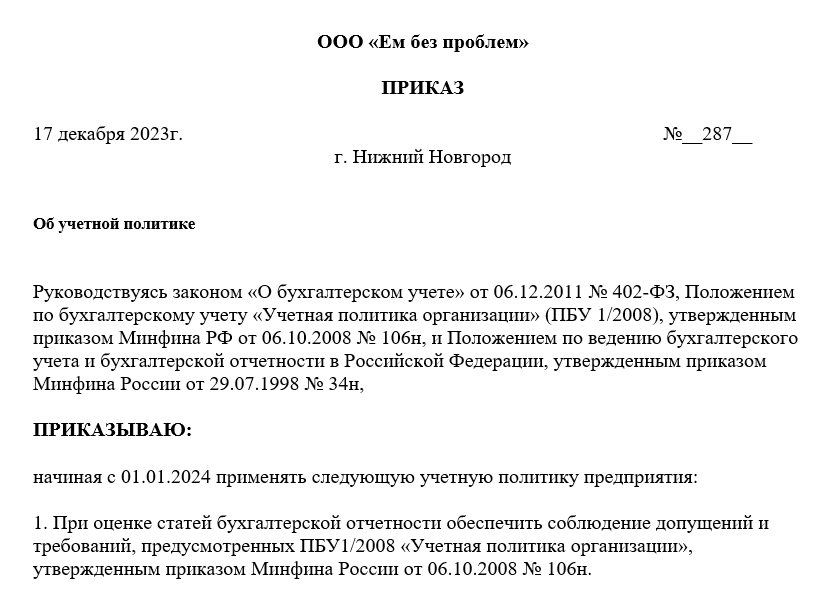

Введение

Бухгалтерский учет представляет собой упорядоченную систему регистрации и обобщения информации о движении капитала экономического субъекта в денежном выражении.

В бухгалтерском учете, как и в других науках, особое место занимает метод бухгалтерского учета, т.е. совокупность различных приемов помогающих получать сведения и контролировать финансово-хозяйственную деятельность предприятия.

Приемы бухгалтерского учета, с помощью которых осуществляется бухгалтерский учет, называются элементами.

К элементам бухгалтерского учета относятся документирование, инвентаризация, счета, двойная запись, оценка, калькуляция, баланс и отчетность.

Выше перечисленные элементы позволяют получать информацию о имеющихся финансовых, материальных, трудовых и других ресурсах предприятия, помогают управлять хозяйственными процессами.

Цель данной контрольной работы – подробное рассмотрение понятия метода бухгалтерского учета и изучение его основных элементов.

Основной задачей является изучение таких понятий как документирование, инвентаризация, счета, двойная запись, оценка, калькуляция, баланс и отчетность.

В соответствии с поставленной целью и задачами в контрольной работе будут рассмотрены понятия элементов бухгалтерского учета, их сущность, значение и роль в хозяйственных процессах.

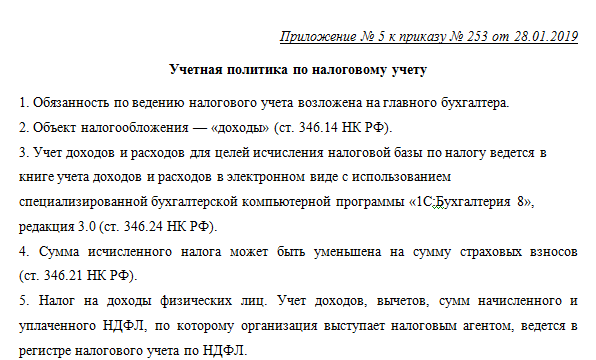

Изменения налогового законодательства

В 2024 году ожидается ряд значительных изменений в налоговом законодательстве, которые затронут бухгалтерский и налоговый учет предприятий. Одной из ключевых новаций будет введение новой системы налогообложения, которая предусматривает более удобные и прозрачные процедуры уплаты налогов.

Вместе с тем, намечается ужесточение некоторых налоговых норм и условий их применения. Так, предприятиям будет необходимо более детально и тщательно отслеживать и документировать свою налоговую деятельность, чтобы избежать непредвиденных налоговых проверок и штрафов.

ВАЖНО: Кроме этого, в 2024 году планируется расширение перечня налоговых вычетов и льгот, что даст возможность предприятиям снизить свои налоговые платежи и улучшить свою финансовую ситуацию. Однако, для получения данных вычетов и льгот, предприятиям также придется соблюдать новые условия и предъявлять необходимые документы

Все эти изменения в налоговом законодательстве будут требовать от предприятий повышенного внимания и комплексной подготовки в области бухгалтерского и налогового учета. Рекомендуется обратиться к специалистам, которые помогут разобраться в этих изменениях и правильно адаптироваться к новым требованиям.

Переход к электронной отчетности и цифровому учету

В свете современных технологических достижений и развития цифровой экономики, переход к электронной отчетности и цифровому учету становится неизбежным трендом. Федеральные стандарты бухгалтерского учета в 2024 году станут драйвером для реализации этого перехода.

Электронная отчетность и цифровой учет предоставляют ряд преимуществ для предприятий и государства. Одним из главных достоинств является повышенная эффективность и точность ведения учета. Автоматизация бухгалтерских процессов позволит сократить время, затрачиваемое на подготовку и проверку отчетности, а также снизить риски ошибок. Применение цифровых инструментов позволяет более точно отслеживать и контролировать финансовую информацию предприятия.

Другим важным аспектом перехода к электронной отчетности является повышение прозрачности и доступности финансовых данных. Цифровой формат отчетности облегчит обмен информацией между предприятиями, бухгалтерскими организациями и налоговыми органами. Также он способствует более быстрой и удобной аналитике данных, что позволит предприятиям принимать более обоснованные управленческие решения.

Однако, переход к электронной отчетности и цифровому учету также представляет некоторые вызовы. Он требует внедрения новых технологий и обновления информационной инфраструктуры предприятий. Кроме того, необходимо учитывать требования к защите данных и обеспечению информационной безопасности. Для успешного перехода к электронной отчетности предприятиям потребуется обучение сотрудников и внедрение соответствующих процедур и политик.

В целом, переход к электронной отчетности и цифровому учету — это неизбежный шаг в развитии бухгалтерской отчетности. Он способствует улучшению качества учета, оптимизации процессов и повышению эффективности предприятий. Правительство и бухгалтерские организации активно поддерживают эту инициативу и предоставляют средства и ресурсы для успешной реализации перехода к электронной отчетности в России.

Распределение денежных потоков в отчете о движении денежных средств

В отчете о движении денежных средств (ОДДС) в зависимости от характера совершаемых операций и назначения информации о них в бухгалтерской отчетности выделяются денежные потоки от текущих, финансовых и инвестиционных операций (п.п. 7, 8 ПБУ 23/2011 «Отчет о движении денежных средств», утв. приказом Минфина России от 02.02.2011 № 11н).

Большая часть налоговых платежей, совершаемых через ЕНС, отражается в потоках от текущих операций. Налог на прибыль, удержанный при выплате дивидендов собственникам организации – юридическим лицам, и НДФЛ, удержанный с выплат собственникам – физическим лицам, необходимо отразить в финансовых потоках.

Текущие денежные потоки раскрываются в ОДДС с особенностями для некоторых налоговых платежей (форма отчета о движении денежных средств, утв. приказом Минфина России от 02.07.2010 № 66н):

-

НДС раскрывается свернуто (пп. «б» п. 16 ПБУ 23/2011);

-

платежи в связи с оплатой труда работников включают страховые взносы;

-

средства, предназначенные для уплаты налога на прибыль, отражаются отдельной статьей.

Настройки формирования показателей ОДДС в программах 1С предусматривают отражение сальдо ЕНС в составе прочих платежей по текущим операциям, так как в большинстве случаев величина сальдо не будет существенной. Однако для обеспечения достоверности показателей ОДДС может потребоваться выделить из общего сальдо суммы, относящиеся к тем статьям отчета, по которым требуется раскрытие информации отдельно.

Положительное сальдо ЕНС на отчетную дату необходимо проанализировать и определить величину выделяемых показателей. Это можно сделать только расчетным путем, так как сальдо ЕНС является единой, неделимой суммой.

1C:Бухгалтерия 8

- Как сформировать «Отчет о движении денежных средств» с 2024 года с учетом ЕНП

- Автоматическая сверка данных учета с данными налогового органа по ЕНС

- Работа с ЛК ФНС в части ЕНС (подключение, варианты авторизации)

- Новая методика расчетов на ЕНС в программе с 2024 года

- Как свериться с налоговиками по ЕНС в 2023 году

Расчет может быть сделан организацией самостоятельно исходя из всей совокупности информации, которой она располагает на отчетную дату, а также с учетом событий после отчетной даты. На момент составления отчетности, если он наступает позже ближайшей даты уплаты текущих налогов, принадлежность средств на ЕНС с учетом положительного сальдо на последнюю отчетную дату может быть уже определена налоговым органом. Эта информация используется в расчете. В случае, если распределение сальдо ЕНС невозможно сделать обоснованно, а его величина не отвечает признакам существенной информации, рационально будет отразить ее в составе прочих платежей по текущим операциям, что соответствует базовым настройкам отчета.

Например, на отчетную дату налоговым органом принято решение о возмещении НДС. Сальдо ЕНС включает сумму возмещения. Организация не успела распорядиться полученными средствами, но планирует, что они будут направлены на погашение совокупной обязанности, включающей НДФЛ, удержанный у работников и подлежащий перечислению в бюджет 5-го числа, следующего за отчетным месяцем. На момент подготовки отчетности данные личного кабинета налогоплательщика подтверждают, что так и произошло. Тогда сумма, принадлежность которой налоговым органом была определена в счет уплаты НДФЛ, переклассифицируется из прочих платежей в платежи, связанные с оплатой труда. Корректировка показателей ОДДС проводится непосредственно в отчете.

2.5. Бухгалтерский баланс.

Баланс – способ обобщения и группировки хозяйственных средств по видам, размещению и источникам формирования и целевому назначению в денежном выражении на определенным момент времени.

Баланс состоит из 2-х частей: актива (отражение средств по видам и размещению) и пассива (отражение по источникам формирования и целевому назначению).

Баланс состоит из 5-ти разделов:

Актив

- Внеоборотные активы – не материальные активы, основные средства, незавершенное строительство, долгосрочные финансовые вложения.

- Оборотные активы – запасы: сырье, материалы, готовая продукция, топливо, сырье, незавершенное производство и т.д.; денежные средства, краткосрочные финансовые вложения; дебиторская задолженность.

Пассив

- Капитал и резервы – уставный, резервный, добавочный капиталы, нераспределенная прибыль, убытки (в подсчете валюты вычитают)

- Долгосрочные обязательства – кредиты, займы и векселя имеющие срок более года.

- Краткосрочные обязательства — кредиты, займы и векселя имеющие срок до года, кредиторская задолженность, расчеты по оплате труда, социальному страхованию и т.д.

Общий итог показателей актива и пассива называют валютой баланса. Валюта актива баланса должна быть равна валюте пассива баланса.

В составе каждого раздела актива и пассива баланса выделяются отдельные группы и статьи.

Балансовая статья – неделимый показатель, характеризующий определенный вид хозяйственных средств (активная статья) или их источников (пассивная статья).

Каждая статья имеет свой трехзначный код, который используется для автоматизации обработки информации балансов различных организации органами статистики.

В результате хозяйственной деятельности в балансе возникают следующие типы изменений:

- Активный – обо счета являются активными, при уменьшении одного счета на определенную сумму другой увеличивается на ту же сумму. При этом изменении валюта баланса не изменяется.

- Пассивный — обо счета являются пассивными, при уменьшении одного счета на определенную сумму другой увеличивается на ту же сумму. При этом валюта баланса не изменяется.

- Активно-пассивный в сторону увеличения – один счет является активным, а другой пассивным, при увеличении суммы одного из счетов сумма другого счета тоже увеличивается. При этом валюта баланса увеличивается.

- Активно-пассивный в сторону уменьшения – один счет является активным, а другой пассивным, при уменьшении суммы одного из счетов сумма другого счета тоже уменьшается. При этом валюта баланса уменьшается.

Списание НМА

Новые правила учета трудовых споров

Деятельность предприятий по учету трудовых споров будет изменена в соответствии с новыми правилами, вступающими в силу в 2024 году. Одним из основных изменений будет введение единой формы составления актов по трудовым спорам для всех организаций.

Новые требования также предусматривают использование электронных документов при составлении и хранении актов о трудовых спорах. Это позволит улучшить процесс обработки и анализа информации, полученной в результате разрешения спорного вопроса.

Кроме того, новые правила налагают более жесткие требования к срокам составления актов о трудовых спорах. Теперь они должны быть подготовлены и представлены в течение 5 рабочих дней с момента разрешения спорного вопроса. Это позволит более оперативно реагировать на возникающие конфликтные ситуации и предотвращать их эскалацию.

Внедрение новых правил учета трудовых споров предоставит возможность компаниям более эффективно управлять рисками, связанными с трудовыми конфликтами, и снизить потенциальные финансовые потери.

Список используемой литературы.

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности организации в Российской Федерации Приказ Минфина РФ от 20.07.1998, №34н.

- Федеральный Закон РФ от 06.12.11г.№402 «О бухгалтерскомучете»

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкция по его применению. Утвержден приказом Минфина России от 31 октября 2000г. №94н.

- Бухгалтерский учет и анализ: учебное пособие/ Н.А.Лытнева,Н.В.Парушина, Е.А.Кыштымова.-Ростов н/Д.:Феникс,2011.-604с.

- Бухгалтерский учет: Учебник / Кондраков Н.П. – 4-е изд., перераб. и доп. – М.: ИНФА-М, 2013. – 681 с. – (Высшее образование: Бакалавриат).

- Бухгалтерский учет: Учеб. Пособие / Кондраков Н.П. –7-е изд., перераб. и доп. – М.: ИНФА-М, 2014. – 841 с. – (Высшее образование: Бакалавриат).

- Бухгалтерский учет: Учебник / Н. А. Миславская, С. Н. Поленова. – М.: Издательско-торговая корпорация «Дашков и К⁰», 2014. – 592 с.

- Бухгалтерский учет: Учебник / Под ред. проф.В. Г. Гетьмана.– М.: ИНФА-М, 2014. – 717 с. – (Высшее образование: Бакалавриат).

- Бухгалтерский учет: Учебник для бакалавров / В.Э. Керимов. – 6-е изд., изм. и доп.. – М.: Издательско-торговая корпорация «Дашков и К⁰», 2014. – 584 с.

- Учет и анализ: Учебник. – М.: КУРС; ИНФА-М, 203. – 512с.

Что такое проблемы с бухгалтерским учетом?

Проблемы с бухгалтерским учетом различаются по степени тяжести, сложности и частоте. Но хотя детали различаются, основное определение проблем бухгалтерского учета не меняется. Проблемы бухгалтерского учета – это любые идентифицируемые, предотвратимый фактор учета, который непосредственно способствует ощутимому отрицательному результату в вашем бизнесе, в том числе:

- Неточная финансовая отчетность и нормативные документы.

- Риски физической и цифровой безопасности, включая мошенничество.

- Использование устаревших стандартов бухгалтерского учета.

- Отрицательные результаты проверки.

Ключевое слово в нашем определении — предотвратимый. Другие факторы, непредвиденные и непредсказуемые, могут негативно повлиять на ваш бизнес. Хитрость в решении проблем бухгалтерского учета заключается в том, что каждой из них можно избежать – если у вас есть знания, предусмотрительность и инструменты для борьбы с ними.

Что вызывает проблемы с бухгалтерским учетом?

Основная причина каждой проблемы бухгалтерского учета указана выше: если у вас нет знаний, предвидения или инструментов для борьбы с проблемами бухгалтерского учета, вы не в состоянии справиться с ними до того, как они возникнут.

Однако помимо концептуальных причин материальные причины включают (среди многих других):

- Отсутствие внутреннего контроля способствует незамеченным человеческим ошибкам и мошенничеству.

- Финансовые команды не проводят регулярное обучение и не следят за меняющимися правилами и стандартами отчетности.

- «Единые точки отказа», когда ваш финансовый и бухгалтерский цикл зависит от одного человека, будь то из-за кадровых проблем, компетентности или обучения.

- Этические причины, способствующие мошенничеству или даже «мягкому мошенничеству», когда сотрудники творчески интерпретируют информацию, чтобы нарисовать искусственно радужную картину.

Повышение стандартов прозрачности и достоверности бухгалтерской отчетности

Однако, в свете недавних экономических событий и финансовых скандалов, возникает необходимость усовершенствовать стандарты бухгалтерского учета и отчетности для повышения уровня прозрачности и надежности информации. В 2024 году ожидается введение новых федеральных стандартов бухгалтерского учета, направленных на обеспечение прозрачности и достоверности бухгалтерской отчетности.

- Улучшение правил и принципов учета – одна из основных составляющих повышения прозрачности бухгалтерской отчетности. Новые стандарты регламентируют подходы к оценке активов и обязательств, методы учета доходов и расходов, а также порядок отражения информации о финансовых инструментах и налогах.

- Строгий контроль за соблюдением стандартов – еще одна основная составляющая повышения прозрачности и достоверности бухгалтерской отчетности. В 2024 году планируется ужесточение контроля со стороны государственных органов, а также появление новых механизмов проверки и аудита финансовой отчетности.

- Расширение обязательной отчетности – одно из направлений повышения прозрачности информационного обмена. В новых стандартах предусмотрено расширение списка обязательной отчетности, что позволит заинтересованным сторонам получить более полную информацию о деятельности предприятия.

- Стандартизация формата отчетности – еще один важный аспект повышения прозрачности. В новых стандартах предусмотрено введение стандартизированного формата отчетности, что упростит анализ и сравнение финансовой информации различных предприятий.

В целом, повышение стандартов прозрачности и достоверности бухгалтерской отчетности является важным шагом к созданию более прозрачной и конкурентоспособной экономической среды.

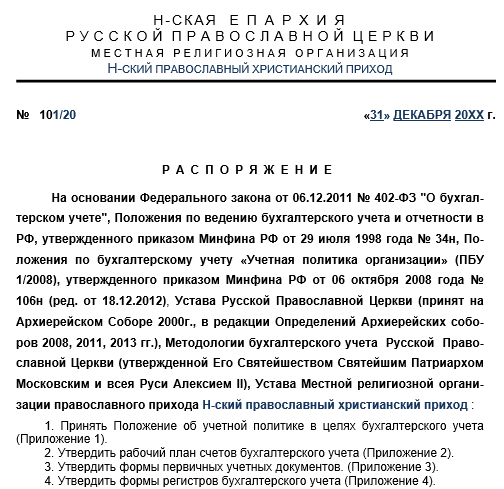

Инвентаризация

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Порядок проведения инвентаризации (количество инвентаризаций в отчетном году; их даты; перечень имущества и обязательств, проверяемых при каждой из них, и т. д.) определяется руководителем организации, за исключением перечисленных ниже случаев, когда инвентаризация обязательна:

- при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности;

- при выявлении фактов хищений, злоупотреблений или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации.

По полноте охвата инвентаризации подразделяются на сплошные и выборочные, по характеру проведения – на обязательные и необязательные (см. также ).

Документирование

Бухгалтерский документ представляет собой письменное свидетельство, которое подтверждает факт совершения хозяйственной операции, право на ее совершение или устанавливает материальную ответственность работников за доверенные им ценности.

Финансово-хозяйственная деятельность организаций сопровождается выполнением многочисленных и разнообразных операций. В свою очередь каждая хозяйственная операция обязательно оформляется учетными документами, в которых содержатся первичные сведения о совершенных хозяйственных операциях или право на их совершение. Документом должна быть оформлена любая совершенная операция. Именно правильно составленный документ придает операции юридическую силу. Документы должны содержать достоверные данные и оформляться своевременно.

С документами тесно связаны такие понятия, как документация (первичный учет), унификация, стандартизация и документооборот.

Документация – это способ оформления имущества, обязательств и хозяйственных операций бухгалтерскими документами. Ни одна операция не может быть отражена в учете без подтверждения ее соответствующими документами. Правильное и своевременное оформление всех хозяйственных операций документами является начальной стадией бухгалтерского учета.

Унификация документов – это разработка типовых форм документов для использования их при оформлении однородных операций в различных организациях независимо от формы собственности и ведомственной принадлежности. Унифицированные формы первичной документации утверждаются постановлениями Госкомстата России.

Стандартизация – это установление одинаковых (стандартных) размеров бланков однотипных документов, которые позволяют более эффективно использовать бумагу при печати документов, уменьшают ее отходы. Кроме того, стандартизация облегчает бухгалтерскую обработку документов, в том числе с помощью ЭВМ, и хранение документов в архиве.

Документооборот – это путь, который совершает документ от момента его составления до сдачи в архив. В каждой организации документооборот разрабатывается главным бухгалтером и утверждается руководителем организации.

Отсутствие документооборота или нечеткая его организация приводят к запущенности учета и различным злоупотреблениям.

Основное об управленческом учёте — в шести абзацах

Управленческий учёт — система сбора, хранения, представления и структурирования информации для принятия управленческих решений. Она позволяет собирать информацию из разных источников и формировать понятные отчёты, которые можно легко проанализировать.

Главная цель управленческого учёта — предоставить руководителям информацию, которая поможет им принять решения. С его помощью решают самые разные задачи — определяют текущее состояние компании, планируют деятельность, создают и корректируют бизнес-процессы, анализируют ранее принятые решения.

Чтобы учёт был эффективным, важно соблюдать требования к информации. Она должна быть полезной, своевременной, доступной, аккуратной, полной, гибкой и обособленной

Существуют разные виды управленческого учёта. Самые распространённые — производственный, маржинальный, бюджетный, стратегический. Но управленческий учёт каждого бизнеса всегда уникален, как уникальна каждая компания.

Объектами управленческого учёта называют всё, что нужно проанализировать, учесть, спланировать, проконтролировать. Чаще всего к объектам относят доходы и расходы, финансовый результат, обязательства, активы и собственные средства.

Методами управленческого учёта называют способы сбора и обработки информации. Их очень много — компании даже могут разрабатывать свои методы.

Особенности ведения бухучета для сельскохозяйственных предприятий

Сельскохозяйственные предприятия имеют свои особенности, которые необходимо учитывать при ведении бухгалтерии. В первую очередь, это связано с особенностями учета сельскохозяйственной продукции, которая производится и реализуется на предприятии.

Одной из главных особенностей является зависимость от сезонности производства. Сельскохозяйственные предприятия работают в сезонные периоды, когда происходит активное производство и сбор урожая. Во время сезона необходимо вести учет всей производимой и реализуемой продукции, а также учесть расходы на оборудование, технику и рабочую силу.

Другой важной особенностью является долгосрочное планирование и учет бюджета. В сельском хозяйстве необходимо планировать затраты на покупку семян, удобрений, техники и других расходовых материалов на длительный период

Это позволяет более точно рассчитывать прибыль и контролировать расходы на предприятии.

Очень важно вести учет времени работы сельскохозяйственной техники и рабочей силы. Данная информация поможет более эффективно планировать рабочие процессы и оптимизировать затраты.

Также необходимо учитывать налоговые особенности сельскохозяйственных предприятий

Ряд налоговых льгот и особенностей могут быть установлены для сельскохозяйственных предприятий, что позволит снизить налоговую нагрузку и повысить конкурентоспособность.

Для ведения бухгалтерии в сельском хозяйстве удобно использовать специализированные программы и информационные системы. Они позволят автоматизировать учетные процессы, улучшить аналитические возможности и повысить качество управленческих решений

Важно выбрать такую программу, которая отвечает специфике сельскохозяйственного производства и имеет все необходимые функции для эффективного учета и анализа данных

Каким должен быть управленческий учёт: главные принципы

Система управленческого учёта уникальна в каждой компании. Но есть общие принципы — требования к информации, которые позволяют сделать учёт эффективным. Вот они:

- Полезность. Информация должна соответствовать целям, для которых её собирают, и не содержать лишних данных. Например, если цель — понять себестоимость продукции, данные о количестве заявок на сайте будут лишними. Если не соблюдать этот принцип, компания будет тратить ресурсы на сбор информации, которая не соответствует её целям.

- Своевременность. Информация должна быть актуальной, её нужно получать в установленный срок. Без этого невозможно принять хорошие управленческие решения. Если руководитель получает данные о продажах с задержкой в полгода, он не может быстро отреагировать на изменения спроса на продукцию.

- Доступность. Отчёты нужно формировать в удобном формате, чтобы информация в них была понятна пользователю и её можно было легко проанализировать.

- Аккуратность. Информация должна быть точной. Любые ошибки могут привести к неверным решениям, которые повлияют на прибыль компании.

- Полнота. В отчётах должны быть все данные, которые могут понадобиться для принятия решений.

- Гибкость. Система учёта и отчётность должны легко адаптироваться к целям компании, к меняющимся внутренним и внешним условиям.

- Обособленность. Управленческий учёт ведут отдельно от бухгалтерского и налогового учёта.

Основы бухучета для новичков

Изменения в методологии учета активов и обязательств

В 2024 году ожидается введение новых федеральных стандартов бухгалтерского учета в России. Одним из основных изменений в методологии учета будет уточнение требований к учету активов и обязательств. Федеральные стандарты бухгалтерского учета 2.0 (ФСБУ 2.0) предусматривают более детальную классификацию активов и обязательств, а также введение новых понятий и правил их учета.

Одним из ключевых изменений будет введение понятия «права пользования активами». Согласно новым требованиям, компаниям придется проводить анализ и оценку своих активов с точки зрения объема пользования ими. В зависимости от этого, активы будут классифицироваться как право собственности, право оперативного управления или право пользования на основе договора.

Другим важным изменением будет уточнение требований к учету обязательств. Ожидается, что будет введена классификация обязательств по срокам погашения и обязательным условиям погашения. Также будет произведена детализация правил учета финансовых обязательств, включая такие важные аспекты, как учет процентов по финансовым обязательствам и учет финансовых инструментов.

Новые правила раскрытия информации в финансовой отчетности

В 2024 году, по новым федеральным стандартам бухгалтерского учета, вводятся новые правила раскрытия информации в финансовой отчетности. Эти правила предусматривают более детальное и полное раскрытие информации о финансовом положении и результативности деятельности организации. Теперь предприятия обязаны предоставить более подробную информацию о своей финансовой отчетности для обеспечения большей прозрачности и достоверности данных.

В рамках новых правил раскрытия информации, предприятия должны указывать более точные данные об активах, обязательствах и капитале, а также о доходах, расходах и прибылях организации

Особое внимание уделяется раскрытию информации о сделках, связанных с участниками группы, и информации о финансовых инструментах, используемых организацией

Для удобства представления информации в финансовой отчетности, вводится возможность использования таблиц. Таблицы позволяют структурировать и группировать информацию, делая ее более понятной и наглядной для пользователей. Также, в рамках новых правил, предприятия имеют возможность указывать дополнительные комментарии и пояснения к информации, чтобы обеспечить более полное и точное понимание финансовой отчетности.

В целом, новые правила раскрытия информации в финансовой отчетности в 2024 году направлены на повышение качества и достоверности финансовой информации, а также на повышение прозрачности деятельности предприятий. Эти изменения позволят улучшить аналитику и прогнозирование, а также повысить доверие к отчетности организаций со стороны инвесторов и стейкхолдеров.

Вопрос-ответ:

Какой будет система бухучета в сельском хозяйстве в 2024 году?

В 2024 году ожидается продолжение развития цифровых технологий в сельском хозяйстве, в том числе и в сфере бухучета. Возможно, появление новых программных продуктов и автоматизированных систем, которые позволят упростить и ускорить процессы ведения бухгалтерского учета. Также, с учетом роста использования интернета в сельском хозяйстве, может быть распространена практика ведения бухучета в облаке, что будет способствовать более эффективному обмену информацией между разными участниками процесса.

Какие изменения внесет бухучет в сельском хозяйстве в 2024 году?

В 2024 году ожидаются изменения в сфере бухучета в сельском хозяйстве, связанные с углублением цифровизации и автоматизации процессов. Сельхозпредприятия будут все активнее использовать специализированные программные продукты и системы для ведения бухгалтерского учета, что позволит сократить затраты времени и ресурсов на учетные операции. Также можно предположить, что будут внедрены новые методы и технологии, направленные на повышение качества и эффективности бухгалтерского учета в сельском хозяйстве.

Какие новые требования будут введены для бухучета в сельском хозяйстве в 2024 году?

В 2024 году могут быть введены новые требования и стандарты для бухгалтерского учета в сельском хозяйстве. Возможно, это будут изменения, связанные с отчетностью, учетом сельскохозяйственной продукции, затратами на разработку и внедрение новых технологий и прочими аспектами бухучета, которые будут актуальны для сельхозпредприятий в новых экономических условиях. Точные требования и стандарты будут определены в соответствующих нормативных актах, которые будут приняты перед 2024 годом.

Какие изменения ожидаются в бухучете в сельском хозяйстве в 2024 году?

Ожидается внедрение новых технологий и программ для автоматизации бухгалтерии в сельском хозяйстве. Это позволит упростить и ускорить процессы учета, анализа и отчетности.

Какие требования будут предъявляться к бухгалтерам в сельском хозяйстве в 2024 году?

В 2024 году бухгалтеры в сельском хозяйстве должны будут обладать глубокими знаниями в области бухгалтерии, а также хорошо разбираться в специфике сельскохозяйственной деятельности. Также будут требоваться навыки работы с новыми программными продуктами для автоматизации бухгалтерского учета.