Отличие госпошлины от налога

Главное же отличие пошлины государственного значения от налога заключается в её целевой направленности. Несмотря на это, следует отметить, что будучи федеральным сбором, государственная пошлина подлежит уплате на всей территории отдельно взятого государства. Денежные средства, поступившие от такой оплаты, используется с целью пополнения федерального бюджета, региональных бюджетов, а также бюджетов субъектов государственного значения.

При выполнении большинства действий, имеющих юридическую значимость, необходимо выполнить обязательную процедуру выплаты государственной пошлины. Список конкретных событий довольно широк и отмечен в законодательстве. Есть и закрытый перечень объектов взимания пошлин, который можно отыскать в Налоговом кодексе.

Касательно проведения операций с участием физических лиц, то названный список может быть несколько сокращён. Чаще всего оплату необходимо проводить при совершении нотариальных операций, обращении в арбитражные суды и суды общей юрисдикции, выдаче водительских удостоверений и регистрации транспортных средств, а также при регистрации актов гражданского состояния. Этот список не является полным и приведён исключительно в качестве примера.

Что понимается под сбором?

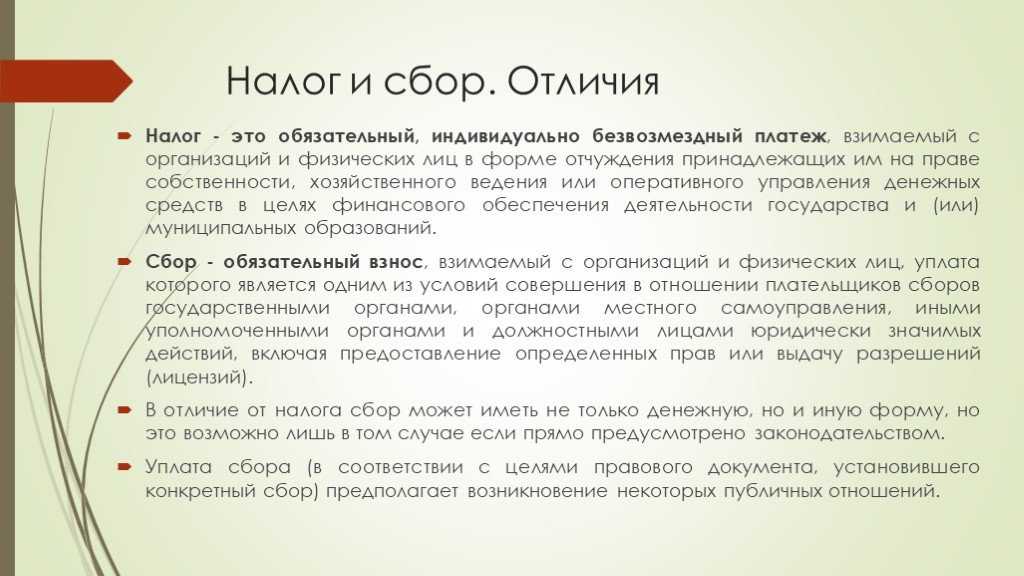

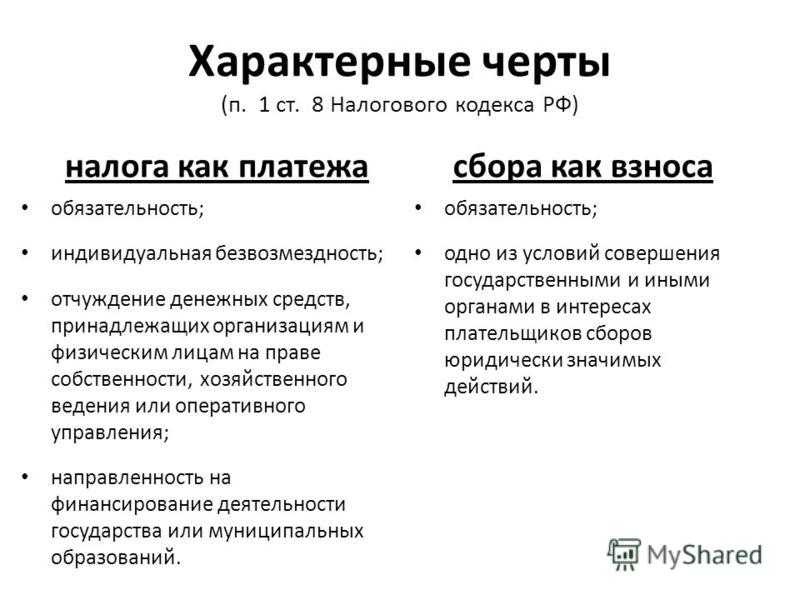

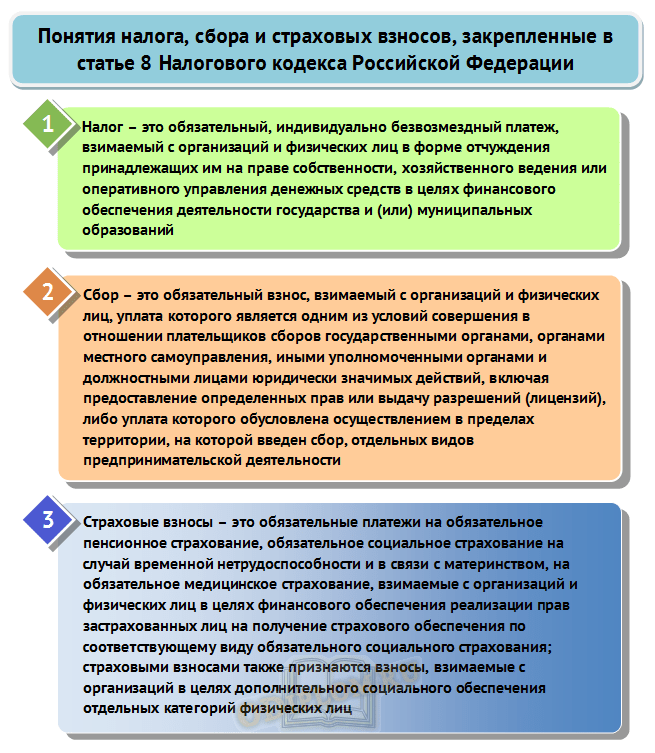

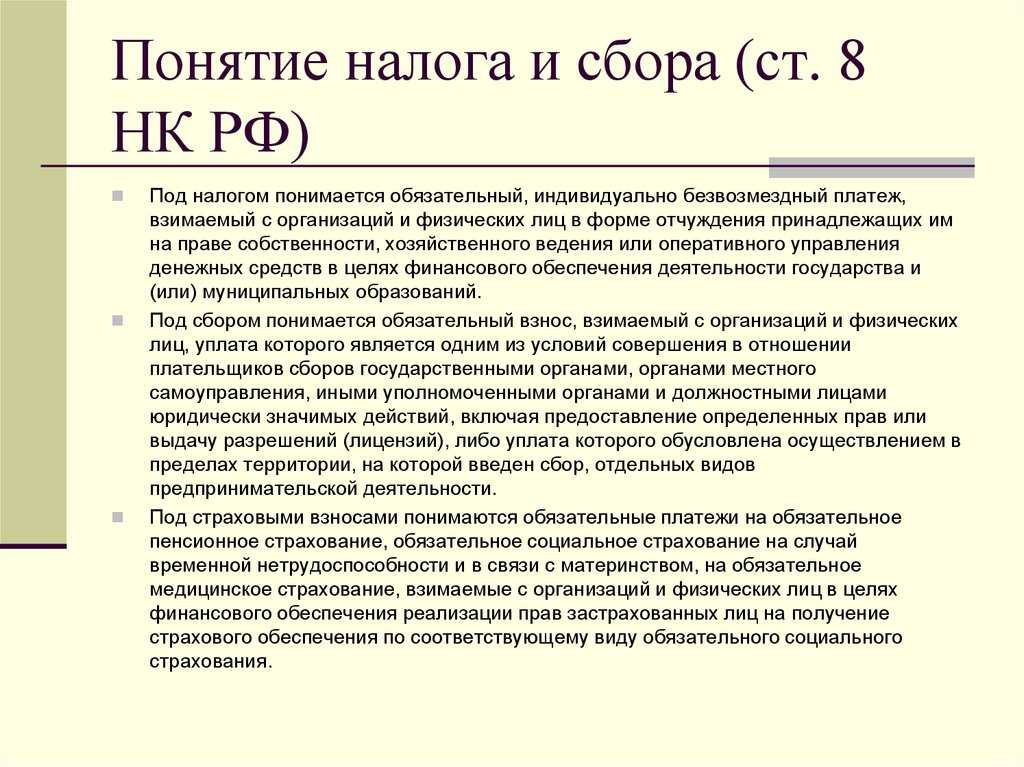

НК РФ Статья 8. Понятие налога, сбора, страховых взносов (в ред. Федерального от 03.07.2016 N 243-ФЗ) (см. текст в предыдущей ) 1. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.2.

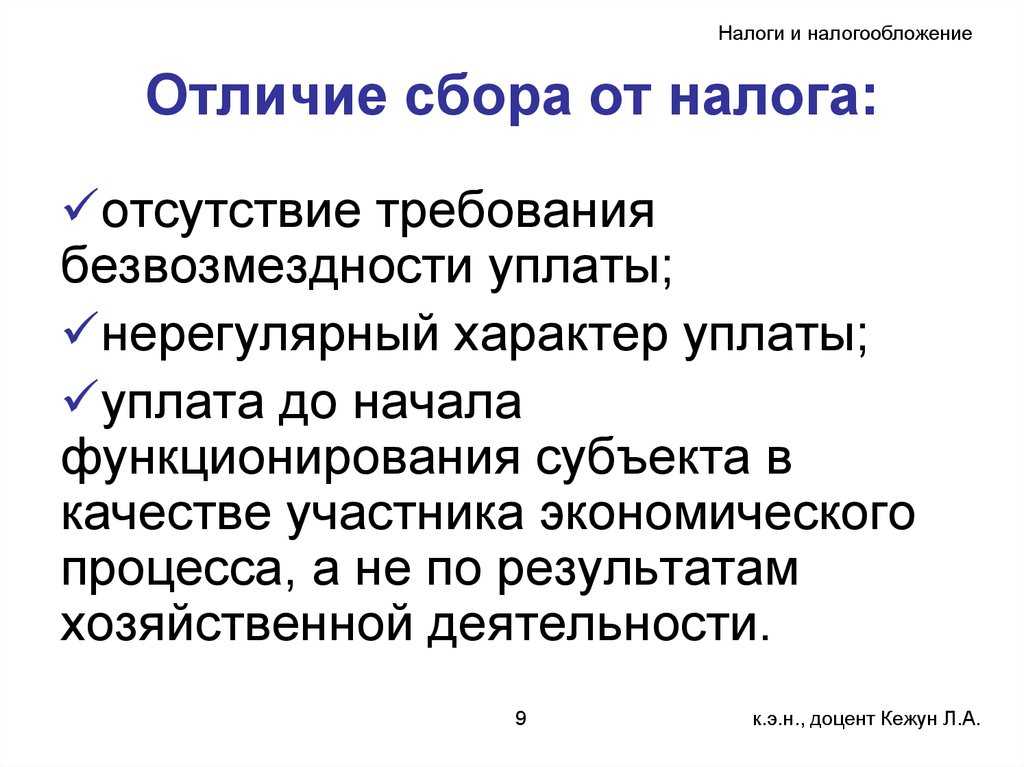

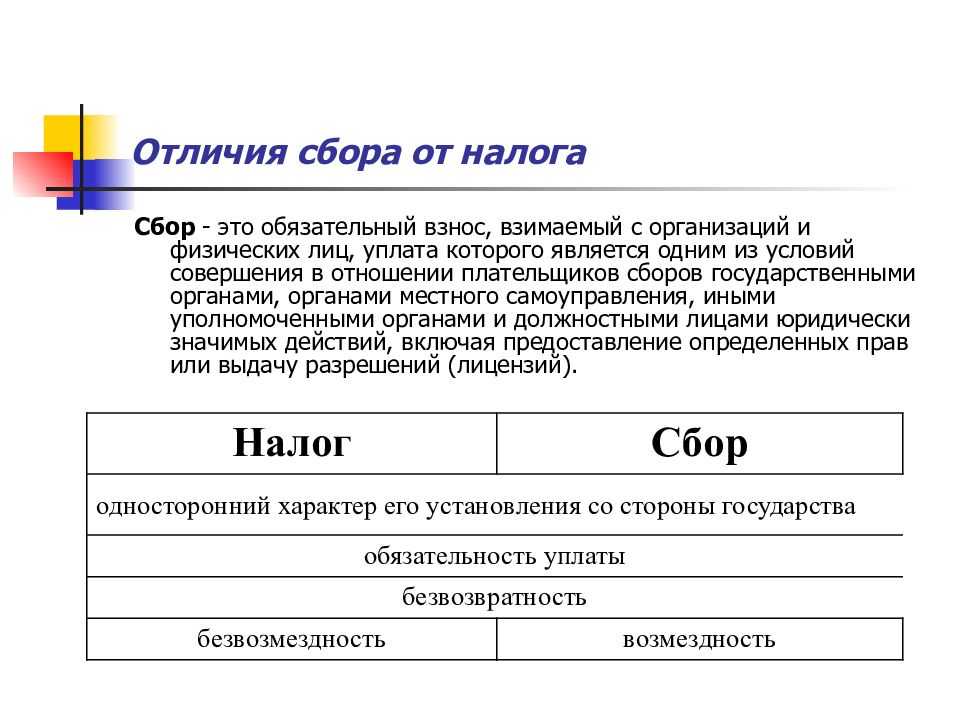

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий), либо уплата которого обусловлена осуществлением в пределах территории, на которой введен сбор, отдельных видов предпринимательской деятельности.

(в ред. Федеральных законов от 09.07.1999, от 29.11.2014 ) (см. текст в предыдущей ) 3. Под страховыми взносами понимаются обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования.Читать в источнике

Сбор

Под понятием сбора следует рассматривать такой вид платежа, который позволит плательщику в дальнейшем получить от государства нужный вид услуг, к примеру, получить на руки определенный вид разрешения или лицензию.

Чаще всего размер сбора определяет тот субъект, который его в дальнейшем и будет взимать с плательщика. Простыми словами можно сказать так – если рассматривается сбор, который будет взимать не государственная структура, то его размер не начисляется государством.

В чем различия между налогом и сбором

После того как суть, а также цель налога и сбора нами была вкратце проанализирована, можно рассмотреть, в чем состоит разница между ними:

- Согласно НК Российской Федерации, налоговая инспекция при начислении размера обязательного налога должна также определить следующее:

- размер налоговой базы;

- категория объекта;

- период уплаты и процентную ставку;

- схема, которая будет использоваться для исчислений.

Для того чтобы определиться с размером сбора, вышеперечисленных действий предпринимать не требуется. Все что потребуется в этом случае – это лицо, которое оплачивает сбор, и величина рассматриваемого взноса:

Для того чтобы определиться с размером сбора, вышеперечисленных действий предпринимать не требуется. Все что потребуется в этом случае – это лицо, которое оплачивает сбор, и величина рассматриваемого взноса:

- для уплаты налога принимаются только денежные средства, а уплачивать сбор можно любым, ранее оговоренным способом;

- основной целью налоговых платежей является поддержка деятельности государства, а целью сбора является поддержка деятельности определенных государственных структур;

- налог следует рассматривать как принудительную, то есть обязательную выплату, которая относится как к юридическим, так и физическим лицам. Сбор вправе оплачивать сам плательщик, чтобы иметь возможность получить желаемую услугу от государственных структур;

- производя оплату налога, плательщики не получают от государства никаких действий в ответ, а сбор можно считать возмездным видом платежа, так как государственные структуры гарантировано предоставляют обратившимся нужные для него услуги или разрешающий документ;

- чтобы производить исчисление и уплату налога, плательщик должен сумму налоговой базы умножить на ставку платежа, а оплата сбора осуществляется по фиксированной сумме;

- сбор следует рассматривать как одноразовый взнос, а налог как физические, так и юридические лица должны вносить постоянно, учитывая сроки выплат, которые контролируются государством.

Определяя размер налогового платежа, государственные структуры могут изменять его показатель, учитывая статус плательщиков и их платежеспособность. А размер сбора, как ранее было сказано, является фиксированным, то есть одинаковым для всех граждан России, вне зависимости от их статуса и платежеспособности.

Ответственность за уклонение от уплаты налогов

Уклонение от уплаты налогов — это правонарушение, которое влечет как административную, так и уголовную ответственность.

При этом чем больше задолженность перед государством, тем выше шансы у правонарушителя быть привлеченным к уголовной ответственности и тем суровее будет административное наказание.

При квалификации деяния руководствуются нормами НК РФ, УК РФ и КоАП РФ .

При этом нарушитель может быть параллельно наказан в соответствии с КоАП РФ и УК РФ.

Например, может быть наложен штраф на организацию, а должностное лицо привлечено к уголовной ответственности.

Стоит отметить, что получить уголовное наказание можно, только если доказан факт осознанного уклонения от уплаты сборов, а объем финансовых махинаций квалифицируется как крупный или особо крупный. Об этом, например, может свидетельствовать неподача деклараций или внесение в них заведомо ложных сведений.

Источники

- https://ppt.ru/art/nalogi/rf

- https://ppt.ru/art/nalogi/federalnie-i-mestnie

- https://gosuchetnik.ru/bukhgalteriya/klassifikatsiya-nalogov-osnovnye-vidy-fiskalnykh-platezhey

- https://ppt.ru/art/nalogi/ot-sbora

- https://advokat-malov.ru/obshhie-polozheniya/obshhie-usloviya-ustanovleniya-nalogov-i-sborov.html

- https://www.audit-it.ru/terms/taxation/nalog.html

- https://nalog-nalog.ru/uplata_nalogov/

- https://ppt.ru/art/nalogi/uplata-nalogov

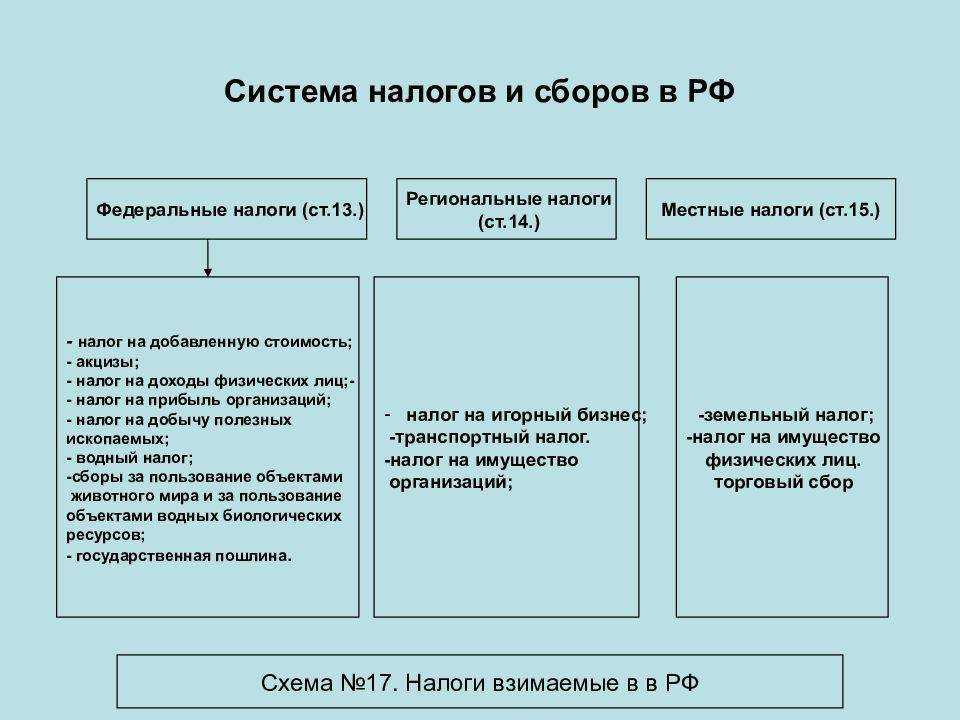

Структура налоговой системы РФ

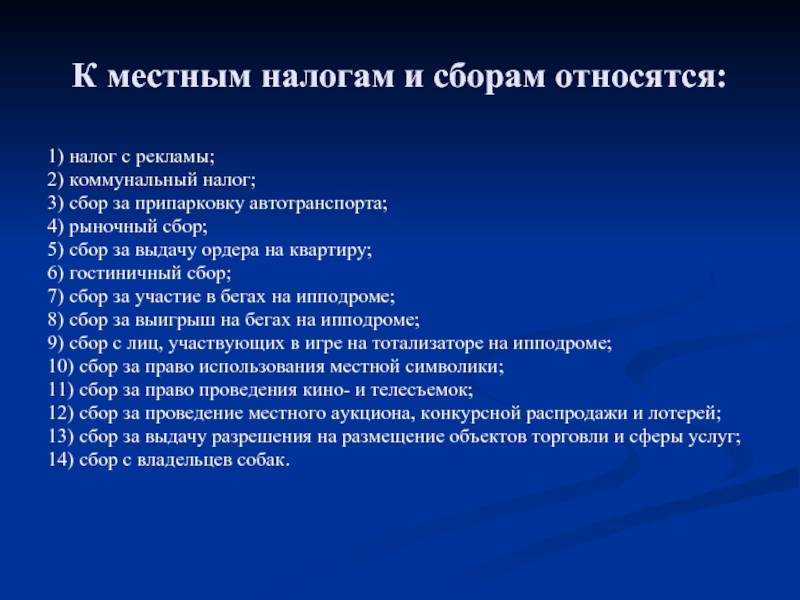

Налоговая система государства, налоги и их виды, подразумевает группировку на определенные уровни. А вот уровень конкретизируется двумя взаимосвязанными признаками: в какой бюджет зачисляется платеж, и власти какого уровня устанавливают нормы налогообложения. Так, выделяют всего три уровня:

- Федеральный. Платежи федерального уровня зачисляются напрямую в бюджет Федерации (высший уровень). Нормы и принципы налогообложения (объект, база, ставки, льготы, периоды, освобождения, отчетности и сроки) регламентируются Кодексом и Конституцией, федеральными законами, указами Президента, постановлениями Правительства России. Федеральные обязательства применимы на территории всей страны.

- Региональный. Сборы, которые подлежат зачислению в казну региона, субъекта, автономного округа, области, города федерального значения. Следовательно, ключевые правила налогообложения устанавливают власти субъекта РФ. Нормы действуют только для конкретного региона.

- Местный. Обязательства, которые уплачивают в бюджет муниципального образования. Принципы налогообложения устанавливают власти местных администраций в индивидуальном порядке.

Однако положения, регламентированные местными и региональными властями, не могут противоречить федеральным нормам.

То есть власти субъекта или муниципального образования могут снизить ставку, ввести льготу или освобождение, отменить или ввести отчетные периоды и авансовые платежи. Но дополнить или скорректировать налоговую систему, НК РФ и виды платежей не вправе.

Стимулирование экономического роста при пропорциональном налогообложении в РФ

Одним из основных преимуществ пропорциональной системы налогообложения в России является стимулирование экономического роста. Отличия пропорциональной системы от прогрессивных заключаются в методах вычисления налогов и структуре платежей. Пропорциональное налогообложение характеризуется прямой формулой взимания сборов, особенности которой видны в минимизации возможностей уклонения от уплаты налогов и фискальной эффективности налоговых сборов.

Возможности для получают большие выгоды с применением пропорционального налогообложения в ВР. Какие же это выгоды? Во-первых, ставки налогов ниже, чем при регрессивных системах, что способствует увеличению доходов у населения. Во-вторых, пропорциональные налоги позволяют уменьшить процент ухода криптовалют и наличных в экономике, что дает дополнительные возможности для долгосрочного финансирования банками, консолидированного взимания налогов и создания модели более слойной системы налогообложения.

Пропорциональное налогообложение в РФ также имеет большие возможности для стимулирования инвестиций в различные отрасли экономики. Это связано с использованием средств, которые находятся в распоряжении населения и бизнеса, а также с укреплением системы контроля и более слойной структурой налоговых сборов.

Крыльям для экономического развития также дают пропорциональные налоги в форме снижения нагрузки на уровнях малого и среднего бизнеса. Эта мера способствует упрощению процедур и ускорению процессов, что, в свою очередь, позволяет повысить эффективность деятельности этих категорий бизнеса и создавать новые рабочие места во всех отраслях экономики.

| Характеристики | Прогрессивное налогообложение | Пропорциональное налогообложение |

|---|---|---|

| Ставки налогов | При росте доходов ставки налогов увеличиваются | Ставки налогов не меняются |

| Вычисление налогов | Применяются сложные формулы вычисления налогов и разные категории налогоплательщиков | Пропорциональная формула расчета налогов для всех налогоплательщиков |

| Сборы налогов | Инквизиция налоговых органов и штрафы за нарушения | Упрощение процедур платежей и повышение добровольности уплаты налогов |

Таким образом, пропорциональная система налогообложения в России является эффективным инструментом для стимулирования экономического роста и уменьшения сдачи наличных в экономике. Его выгоды включают в себя более низкие ставки налогов, простой метод вычисления налогов, меньший уровень инквизиции и максимальную добровольность в платежах

При этом особое внимание уделяется малому и среднему бизнесу, что способствует ускорению всех главных экономических процессов

Налоги и сборы: определение

Налоги относятся к обязательным платежам, определяемым законом. Они являются основными государственными платежами и уплачиваются гражданами, организациями и юридическими лицами в соответствии с налоговыми режимами. Налоги могут быть обязательными или добровольными, определяемыми законом или по желанию налогоплательщика.

Сборы, с другой стороны, являются дополнительными обязательными платежами, которые взимаются отдельно от налогов. Сборы предусматриваются в разных формах и зависят от вида деятельности или особенностей организаций и граждан. Они могут быть определены как государственные, так и местными органами власти и имеют разные ставки и условия уплаты.

Основные отличия между налогами и сборами можно увидеть в следующей таблице:

| Характеристика | Налоги | Сборы |

|---|---|---|

| Определение | Обязательные платежи, предусматриваемые законом | Дополнительные обязательные платежи, определяемые различными органами власти |

| Ставки | Определяются налоговым кодексом | Могут быть различными для разных видов сборов |

| Уплата | Производится в соответствии с налоговыми режимами | Производится в соответствии с условиями, установленными органами власти |

| Действие | Действуют в течение финансового года | Могут быть различными по срокам и условиям уплаты |

| Налогоплательщики | Граждане, организации, юридические лица | Организации, юридические лица, граждане |

УСН: упрощённая система налогообложения

Разница между налогами на прибыль

Когда дело касается налогообложения ООО, важно понимать разницу между налогами на прибыль. Налог на прибыль, который уплачивает ООО, вычисляется на основе доходов и расходов, а НДС — на основе продаж

Он взимается налоговой службой с продаж, которые ООО совершает.

Чтобы более точно определить, что включается в налоговую основу при расчете налога на прибыль и НДС, необходимо изучить схемы налогообложения. В случае налога на прибыль, налоговая основа основывается на доходах и расходах ООО. В случае НДС — на товарах и услугах, проданных ООО.

Ключевым различием между двумя видами налогов является то, что НДС является косвенным налогом, который платится потребителями товаров и услуг, в то время как налог на прибыль напрямую платится ООО, основанным на его прибыли. Оба налога имеют специфические правила и ставки, которые необходимо учитывать при проведении бизнеса.

В чем заключается различие между налогом и сбором?

Отличие налога от сбора или обязательного взноса — Балаклава Налог – это обязательный, индивидуально безвозмездный платеж, который взимается с организаций и физических лиц в виде части принадлежащих им денежных средств. Налоги служат основным источником доходов государства. Помимо налогов, государственный бюджет имеет неналоговые доходы:

доходы от использования государственной или муниципальной собственности; доходы от продажи государственной или муниципальной собственности; доходы от платных услуг, оказываемых органами государственной власти и местного самоуправления; штрафы, компенсации.

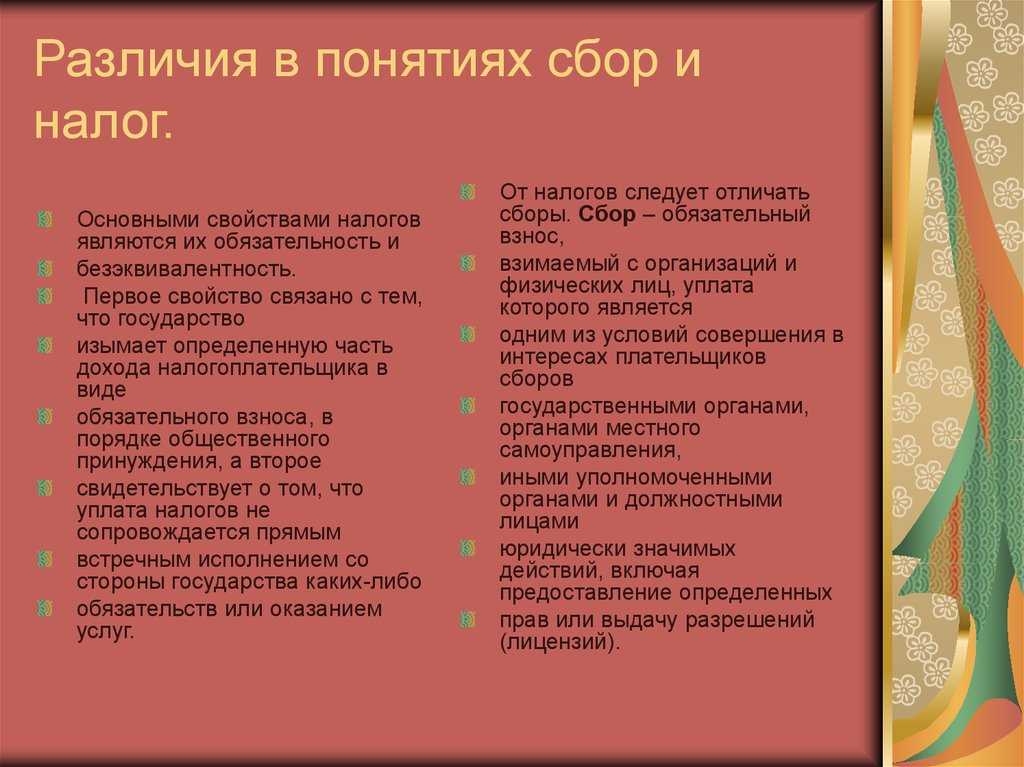

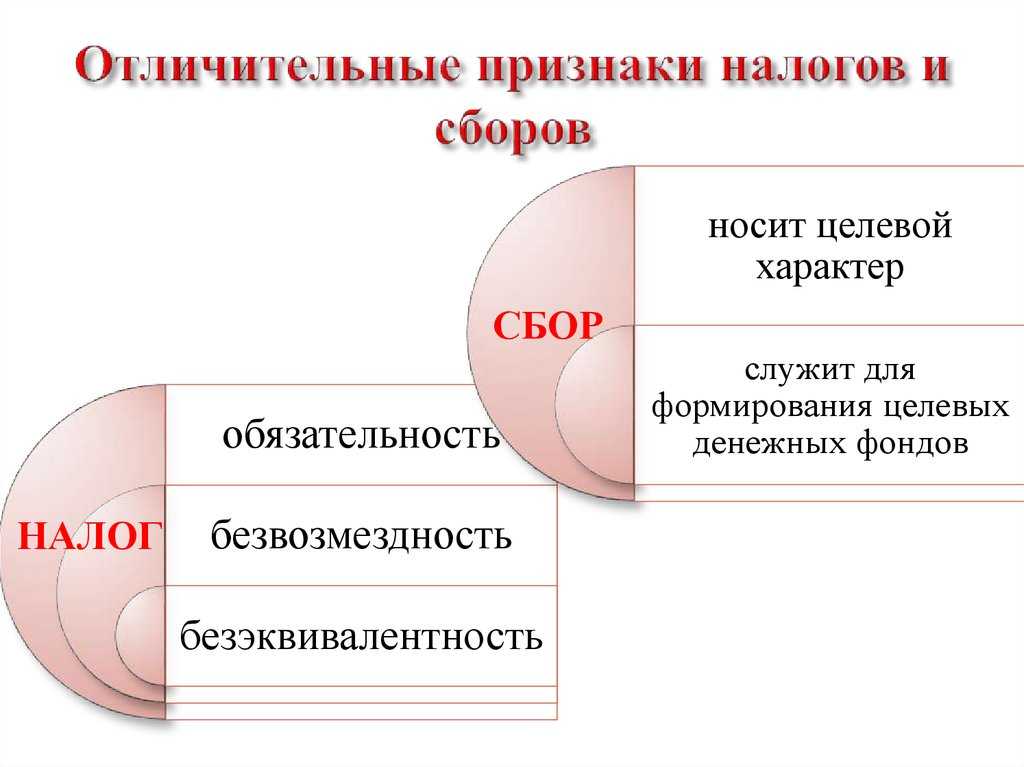

Налог характеризуется следующими признаками:

обязательностью платежей; индивидуальной безвозмездностью платежа; денежной формой; целью взимания налогов является финансовое обеспечение деятельности государства и муниципальных образований.

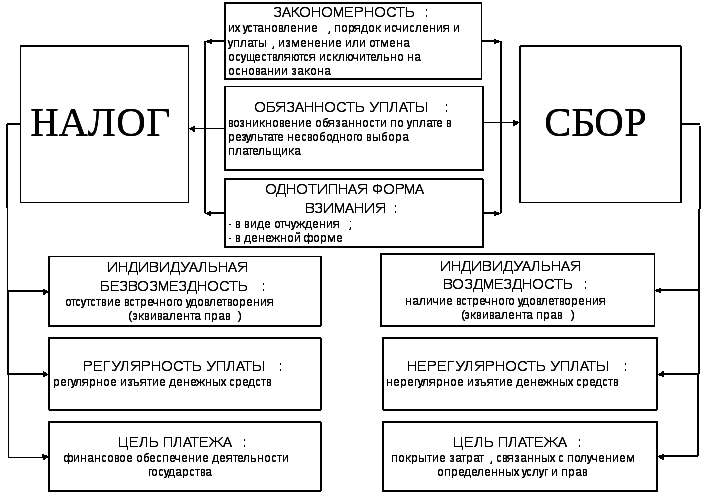

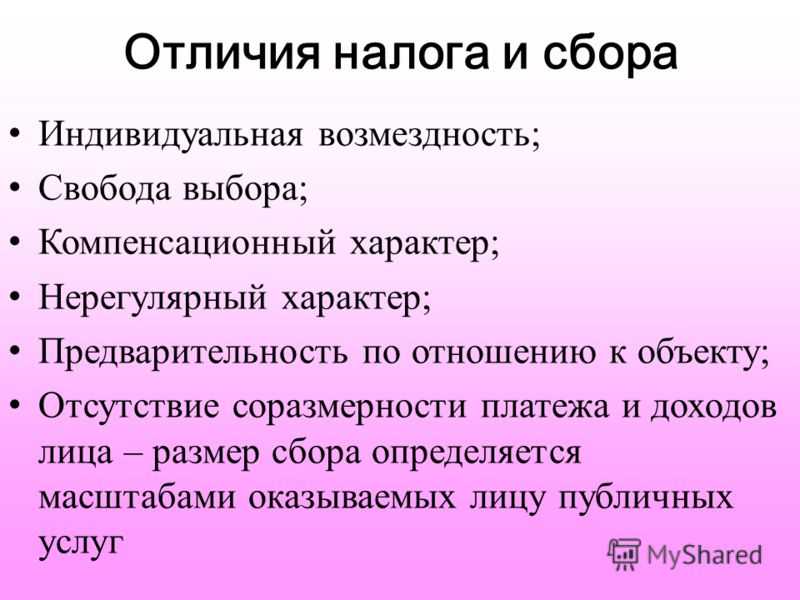

Налоги взимаются с граждан и организаций. Сбор – это обязательный платеж, взимаемый с граждан и организаций за конкретные действия государственных структур. Сбор схож с налогом следующими признаками: обязательность уплаты и денежная форма. Но, в отличие от налога, сбор является возмездным платежом.

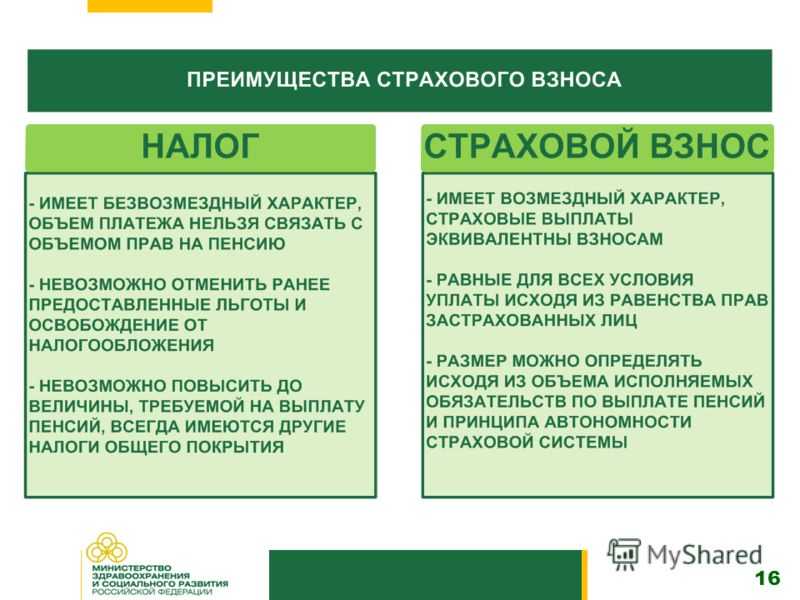

Сборы взимаются за оказание государством конкретных услуг гражданам и организациям. Соответственно, сбор имеет иную цель, чем налог. Цель сбора – компенсировать затраты государства на содержание государственных органов и государственных служащих, занятых оказанием услуг гражданам и организациям. Обязательный страховой взнос – это обязательный платеж, взимаемый в целях финансового обеспечения деятельности государственных внебюджетных фондов, которые отвечают за социальную поддержку граждан.

Обязательный страховой взнос (как и сбор) схож с налогом такими признаками, как обязательность уплаты и денежная форма. В то же время такой признак налога, как индивидуальная безвозмездность платежа, относится к обязательному страховому взносу лишь частично.

Для налогов и сборов главным законодательным актом является Налоговый кодекс. Для обязательных страховых взносов – Федеральный закон «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».Читать в источнике

Что такое сбор пошлина?

Сбор ( пошлина ) — обязательный платеж в республиканский и (или) местные бюджеты, взимаемый с организаций и физических лиц, за совершение действий госорганами.Читать в источнике

Что такое госпошлина простыми словами?

Что такое госпошлина — это денежный сбор, взимаемый за совершение уполномоченными госорганами юридически значимых действий в отношении заявителей. Он уплачивается гражданином или юридическим лицом в бюджет в размерах, установленных законодательством.Читать в источнике

Что такое сбор своими словами?

У этого термина существуют и другие значения, см. сбор, Сбор — обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений ( лицензий ), либо уплата которого обусловлена осуществлением в пределах территории, на которой введён сбор, отдельных видов предпринимательской деятельности (п.2 ст.8 Налогового кодекса России ).

- Данная характеристика сбору была присуща не всегда, что касается налоговой системы России,

- Ранее, в период зарождения российской налоговой системы в 1992 году данное понятие вообще не отделялось от налога, в настоящее же время экономике потребовалось более точное уяснение данной категории, в связи с развитием и осмыслением правовых и экономических тонкостей налогообложения,

Сегодня к сборам принято относить все виды государственной пошлины, сборы за пользование объектами животного мира и водных биологических ресурсов, таможенные сборы, Некоторые виды платежей за пользование природными ресурсами (в бонусной системе) также имеют признаки сбора, но Налоговым кодексом как самостоятельные платежи не выделяются.

Федеральные лицензионные сборы ; Региональные лицензионные сборы; Местные лицензионные сборы; Таможенные сборы ; Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; Курортный сбор,

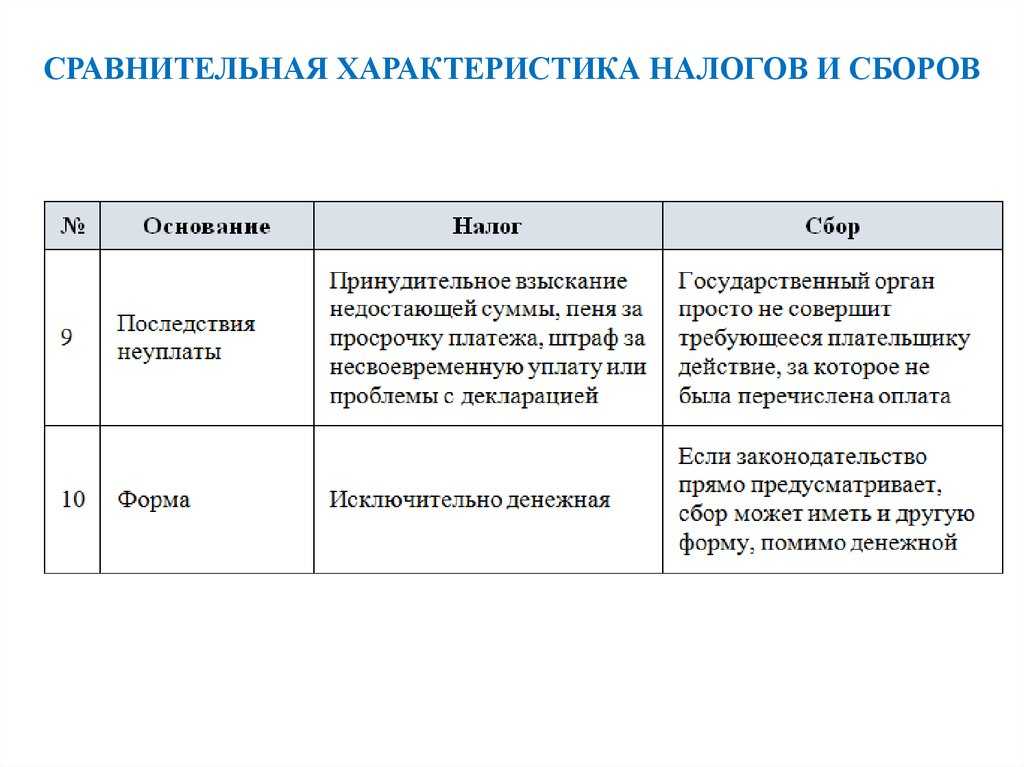

Чем отличается налог от сбора

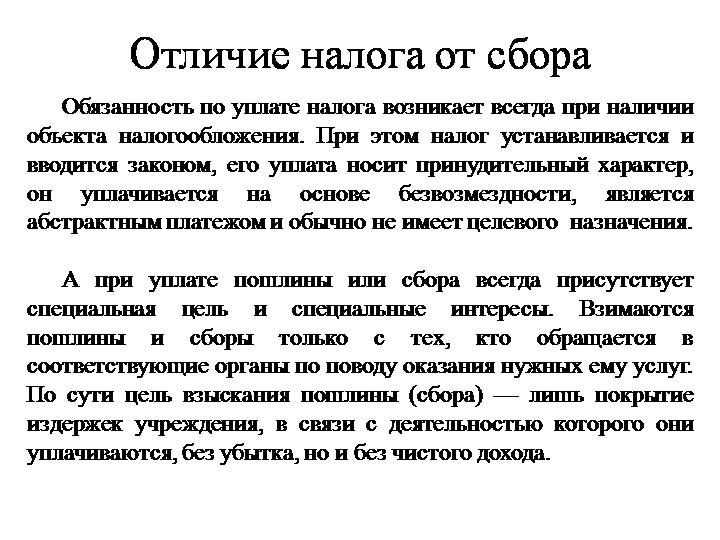

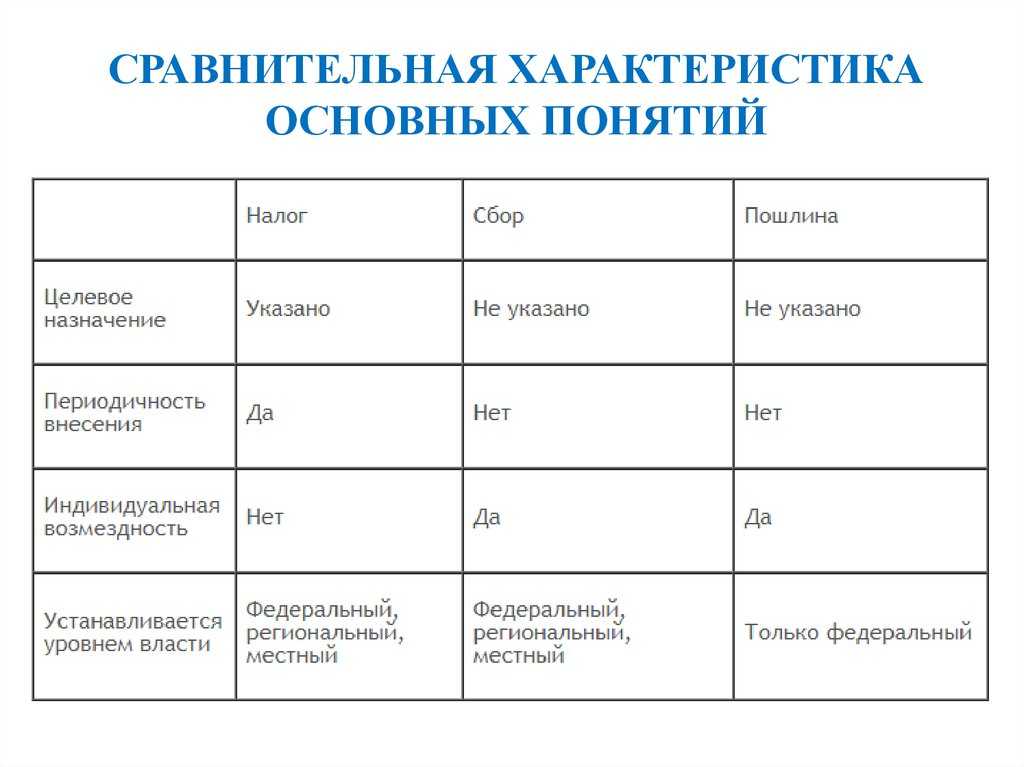

Начнем с того, что в отличие от сбора налог является индивидуально безвозмездным платежом. Уплачивать налоги — прямая обязанность каждого налогоплательщика (пп. 1 п. 1 ст. 23 НК РФ). И взамен в его интересах государство не должно совершать какие-либо действия обеспечивать благами или предоставлять определенные права.

А вот уплата сбора предполагает совершение юридически значимых действий в пользу плательщика сбора, в которых он персонально заинтересован. То есть имеет место возмездность со стороны государства: плательщик уплачивает сбор, а взамен получает, к примеру, лицензию или разрешение.

Таблица

|

Налог |

Пошлина |

|

Что общего между ними? |

|

| Оба типа платежа вносятся в бюджет РФ | |

|

В чем разница между ними? |

|

| Платятся по факту получения налогоплательщиком дохода, прибыли, приобретения актива со значительной рыночной стоимостью | Платятся за получение государственных услуг, за возможность перевезти товар через границу |

| Обязательны | В общем случае добровольны |

| Могут быть федеральными, региональными, муниципальными | Бывают только федеральными |

| Как правило, являются периодическими платежами | Обычно являются единовременными платежами |

| Могут быть возвращены в виде вычета в случаях, предусмотренных законом | Могут быть возвращены только при ошибочной уплате |

Для того, чтобы найти отличия налога от сбора, нужно, в первую очередь, проанализировать их понятия, раскрываемые в НК РФ.

А сбор — это обязательный взнос, взимаемый с организаций и физических лиц, уплата которого (п. 2 ст. 8 НК РФ):

- либо является одним из условий совершения в отношении плательщика сбора уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий);

- либо обусловлена ведением отдельных видов предпринимательской деятельности в пределах территории, на которой введен сбор.

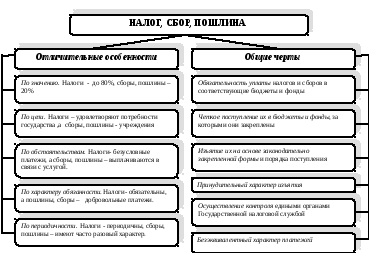

Какие же между налогом и сбором сходства и различия? Сразу можно заметить, что и налог, и сбор:

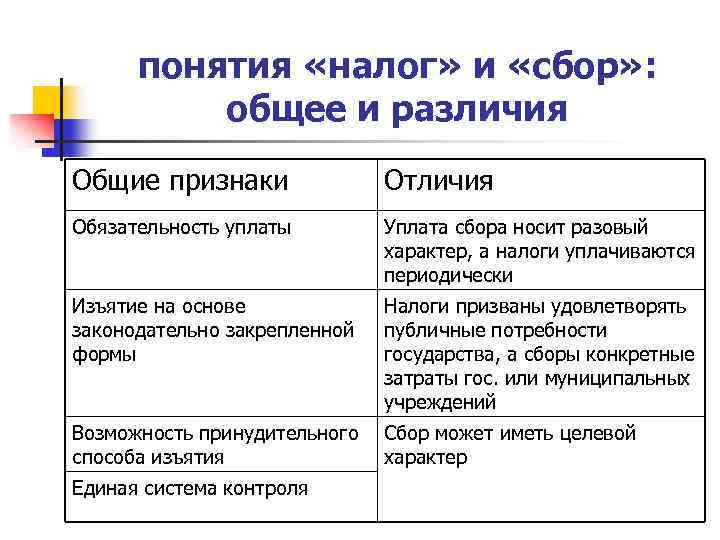

- являются обязательными к уплате;

- взимаются с организаций и физических лиц.

Сравнение

Казалось бы, существенной разницы между налогом и сбором нет, ведь все деньги, уплачиваемые предприятиями и населением, в конечном итоге поступают в казну государства. Однако существенные различия у этих понятий все же есть, и отражают они отношения между плательщиками и страной. Так, налоги являются обязательными платежами, в то время как сборы могут быть осуществлены или нет в зависимости от того, насколько сильно в этом нуждается субъект. Кроме того, в первом случае государство установило право за собой изымать часть средств без разрешения субъекта, во втором же – согласие плательщика обязательно. Разница между налогом и сбором заключается и в расчете суммы платежа, то есть налог – это определенный процент от чего-либо, а сбор – это фиксированная сумма.

Изменения в налоге на прибыль организаций

В целях увеличения доходной части бюджета законопроект дополняет перечень налоговых поступлений, зачисляемых непосредственно в федеральный бюджет. Сейчас налог на прибыль, рассчитываемый по ставке 20%, уплачивается так: в федеральный бюджет поступает 3% от рассчитанного налога, а оставшиеся 17% направляются в региональные бюджеты. Согласно законопроекту, налог, исчисленный с прибыли, полученной от реализации налогоплательщиками акций и долей участия в уставном капитале дочерних организаций, осуществляющих экспорт природного газа, в полном объеме будет поступать в федеральный бюджет. Причем такой доход будет облагаться по общей ставке 20% (новый п. 4.1–1 ст. 284 НК РФ).

Также законопроект возобновляет действие ранее приостановленных льгот по налогу на прибыль, установленных в отношении доходов, выплачиваемых российскими организациями (налоговыми агентами) в пользу иностранных компаний. Речь идет о льготах, временно отмененных указом Президента РФ от 08.08.2023 № 585 «О приостановлении РФ действия отдельных положений международных договоров РФ по вопросам налогообложения». Данные льготы были установлены международными договорами и соглашениями об избежании двойного налогообложения и предусматривали как освобождение, так и применение пониженных ставок по налогу на прибыль.

В соответствии с законопроектом действие ранее приостановленных льгот будет возобновлено, Льготы смогут применяться в отношении доходов, выплаченных налоговым агентом начиная с 8 августа 2023 года.

Льготы (освобождение или пониженные ставки) будут установлены в отношении следующих доходов, выплачиваемых в пользу иностранных компаний, находящихся за пределами территории РФ:

-

процентных доходов, выплачиваемых экспортно-кредитным агентствам и организациям, осуществляющим банковскую деятельность;

-

доходов по договорам лизинга воздушных судов, заключенным до 5 марта 2022 года;

-

выплаты за предоставление права на трансляцию ведущих международных и иностранных спортивных событий, а также права пользования международным развлекательным и спортивным контентом;

-

лицензионные платежи по действующим лицензионным договорам за предоставление права пользования программным обеспечением, не имеющим аналогов на российском рынке;

-

доходы от реализации морских судов, зарегистрированных в Российском международном реестре судов и находящихся на территории РФ.

Льготы по перечисленным доходам можно будет получить при условии подтверждения наличия у иностранных организаций фактического права на получаемый доход. Кроме того, в целях применения льгот необходимо будет подтвердить факт отсутствия взаимозависимости между российской компанией и иностранным получателем дохода.

Преимущества пропорциональной системы налогообложения в РФ

Пропорциональная система налогообложения является методом взимания налогов, при котором ставка налога остается неизменной для всех категорий налогоплательщиков за счет применения формулы вычисления ставки налога по определенной структуре доходов. Особенности пропорциональной системы налогообложения в РФ заключаются в минимизации налоговых уклонений, возможности получения больших доходов для государства, а также в упрощении процедуры уплаты налогов.

- Выгоды пропорциональной системы налогообложения:

- Прямой метод взимания налогов позволяет обеспечить эффективность и фискальные возможности налогообложения в РФ;

- Регрессивные платежи, применяемые в прогрессивных системах налогообложения, заменяются на пропорциональные, что позволяет равномерно распределять налоговые бремена между категориями налогоплательщиков;

- При пропорциональном взимании налогов государство получает большие сборы, поскольку ставка налога получается поменьше, чем при прогрессивных системах налогообложения;

- Ставка налога остается неизменной для всех категорий налогоплательщиков, что минимизирует налоговые уклонения и повышает фискальную эффективность;

- Применение пропорциональных налогов позволяет упростить процедуру уплаты налогов для налогоплательщиков в России.

Отличия между прогрессивными и пропорциональными методами налогообложения заключаются в формулах вычисления налогов и ставок налога. Пропорциональные налоги являются наиболее часто используемыми в РФ и являются более понятными и простыми для понимания и расчета, чем прогрессивные.

Таким образом, пропорциональная система налогообложения в РФ является выгодным способом взимания налогов, который обеспечивает равные права налогоплательщиков и способствует фискальной эффективности государства.