Роль малоценки в бухгалтерском учете

Малоценкое основное средство (МПЗ) — это имущество сравнительно невысокой стоимостью, которое используется в течение одного года. Основная особенность малоценки заключается в том, что она обладает малой стоимостью по сравнению с общим объемом основных средств организации.

В бухгалтерском учете малоценное основное средство имеет свои особенности при оценке стоимости, списании и амортизации. Ниже приведены ключевые моменты, связанные с бухгалтерским учетом малоценки:

- Малоценка считается основным средством, если ее стоимость превышает стоимость неоцененного имущества (нулевой лимит)

- Оценка стоимости малоценки производится на основе единовременного использования имущества, необходимого для достижения целей, предусмотренных квартальным планом работы (КПР)

- Амортизация малоценки проводится в рамках системы бухгалтерского учета и начисляется на протяжении года использования

- Малоценка учитывается налоговом учете отдельно от остальных основных средств

- Для бухгалтерского учета существуют различные способы признания расходов на малоценки, включая «стоимостной подход» и «месяца использования»

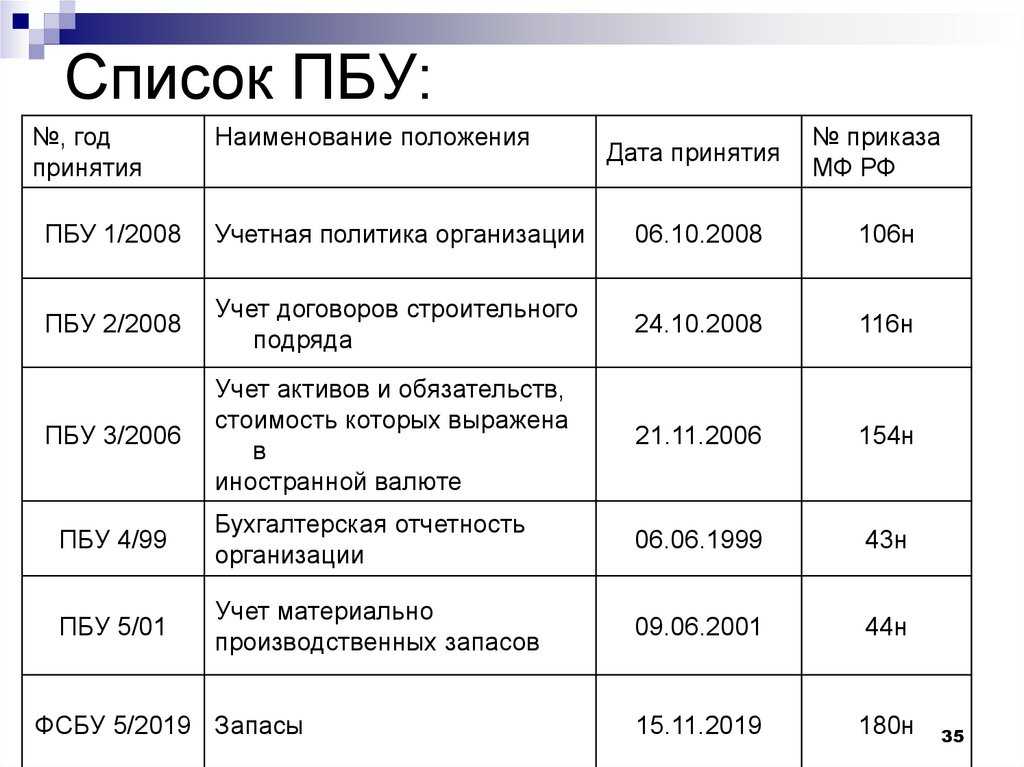

Основополагающим документом, который регулирует учет малоценных основных средств, является Федеральный стандарт бухгалтерского учета (ФСБУ) № 6 «Положение о бухгалтерском учете «Расчеты. Практические рекомендации».

В таблице ниже представлены суммы малоценки, которые могут быть учтены в 2024 году:

| Год | Сумма (тыс. руб.) |

|---|---|

| 2023 | 20 |

| 2023 | 30 |

| 2023 | 40 |

| 2023 | 50 |

Вопросы и ответы:

- Что считается малоценким основным средством?

- Какие способы признания расходов на малоценки существуют?

- Какую роль играет ФСБУ № 6 в учете малоценки?

- Какие суммы малоценки можно учесть в 2024 году?

Малоценный инвентарь до какой суммы год

Следует учитывать, что к МБП мы причисляем часть материально-производственных запасов организации, срок службы которых менее одного года, при этом их стоимость не играет роли они являются быстроизнашивающимися. В бухгалтерском учете в 2024 году она составляет 40 000 рублей.

- МБП, предполагаемый срок использования которых составит больше года, учитывать на сч. 01 (на соответствующем субсчете).

- МБП, которые будут находиться в эксплуатации до года – на сч. 10 (субсчет 9 или 10).

Не относятся к основным средствам непроизведенные активы; имущество, составляющее государственную муниципальную казну; права на разработку полезных ископаемых и запасов полезных ископаемых, таких как нефть, природный газ и аналогичные невозобновляемые ресурсы; материальные ценности, в том числе Поступление малоценных объектов в размере начальной, т. Основные средства в бухгалтерском и налоговом учете в 2024 году.

Что следует считать малоценным и быстроизнашиваемым имуществом

Длительное время малоценные и быстроизнашиваемые предметы учитывались на счете 13. Но сейчас он отсутствует, хотя сами МБП никуда не пропали. Этот материальный ресурс по всем критериям следовало бы отнести к основных средствам, но его стоимость слишком мала, чтобы числиться на соответствующем ОС счете (01). Поэтому, хотя термин МБП не используется в профессиональном бухгалтерском языке, малоценка присутствует.

К ней относят текущие активы, для которых:

- стоимость – за одну единицу не больше, чем 40 тыс. руб.;

- время эксплуатации – до года или двух;

- не предусматривается последующая перепродажа.

Для них также характерно:

- применение в изготовлении товаров непосредственно или с целью управления производственным процессом;

- способствование в получении дохода.

Хотя МБП и списываются, но продолжают отражаться в бухучете (в налоговом нет) в составе МПЗ. А на предприятии за их движением должен осуществляться постоянный контроль, чтобы обеспечить сохранность. Именно для сохранности физической малоценка даже с нулевой стоимостью учитывается в документации. И это происходит до наступления времени ее полного износа. В учетной политике следует закрепить максимальную стоимость малоценки.

Пример №1. Организация купила шкаф для бумаг, заплатив за него 25 тыс. руб. (без НДС). Данное приобретение относится к мебели, то есть, к основным средствам. Но поскольку его стоимость меньше установленного лимита (40 тыс. руб.), стол относится к малоценке. 25 тыс. руб. списывается на расходы по управлению сразу же, при вводе в эксплуатацию.

Особенности бухгалтерского учета малоценных основных средств

Ваш бухгалтер обязан вести учет малоценки в соответствии с бухгалтерскими правилами и регламентом вашей компании. При этом следует учитывать особенности бухгалтерского учета малоценных основных средств.

- Возможность использования упрощенной системы учета. Если стоимость малоценного имущества не превышает определенную сумму (устанавливается отдельно для каждого предмета), можно применить упрощенную систему учета без нанесения амортизации.

- Необходимость проведения амортизации. Если малоценное имущество является основным средством и его стоимость превышает установленный лимит, то его необходимо амортизировать.

- Учет изменений стоимости. При изменении стоимости или количества малоценки необходимо произвести корректировку в учете.

Топ пять вопросов, которые задаются наиболее часто

Вопрос №1. ИП занимается сдачей в аренду площадей в административном корпусе. Они обставлены мебелью, купленной за счет ИП. Можно ли записать их в расходы и отразить в учете?

Подобные затраты можно включить в расходы. Они полностью экономически обоснованы, поскольку сдача в аренду площадей вместе с установленной на них мебелью, является источником дохода данного ИП.

Вопрос №2. Предприятие (ОСНО) ежеквартально приобретает около сотни наименований канцелярских товаров. Они сразу же раздаются сотрудникам для обеспечения их работы. Нужно ли отражать стоимость канцтоваров, в каких первичных документах?

Чтобы не было претензий от ревизоров и налоговиков следует поступить таким образом.

- Товары приходуются на сч. 10 такой записью: Дт 10 → Кт 71

- Заполняется приходный ордер.

- При раздаче канцтоваров сотрудникам оформляется требование-накладная. На ее основании стоимость малоценки списывается: Дт 26 → Кт 10

Вопрос №3. Как определиться с суммой малоценного имущества?

Сумма зависит от особенностей предприятия. К МБП не относятся ОС, чья стоимостью больше за 40 тыс. руб. Вот эти два фактора следует учесть и закрепить для целей бухучета (обязательно) в приказе об учетной политике.

Вопрос №4. Можно ли списать малоценное имущество в день его поступления, если оплата за него еще не отражена в учете?

Такое возможно. В бухучете малоценку можно списать тогда же, когда она поступила. Прошла на данный момент оплата или нет — не имеет значения.

Вопрос №5. ИП купило микроволновку для своих работников. Будет ли ее стоимость включена в расходы УСН?

Нет. В расходы можно включать только те из них, которые полностью обоснованы и используются в производстве. На каждом предприятии не следует недооценивать учет МБП, хотя это и недорогое имущество.

Как в 2023 году распознавать малоценку и что с ней делать в учете

Малоценные ОС, как вы знаете, больше нельзя относить к запасам. Ведь они не перестают быть основными средствами, хотя и не отражаются в учете как активы. Как теперь учитывать малоценку?

Чтобы не ошибиться, нужно по порядку решить четыре главных вопроса.

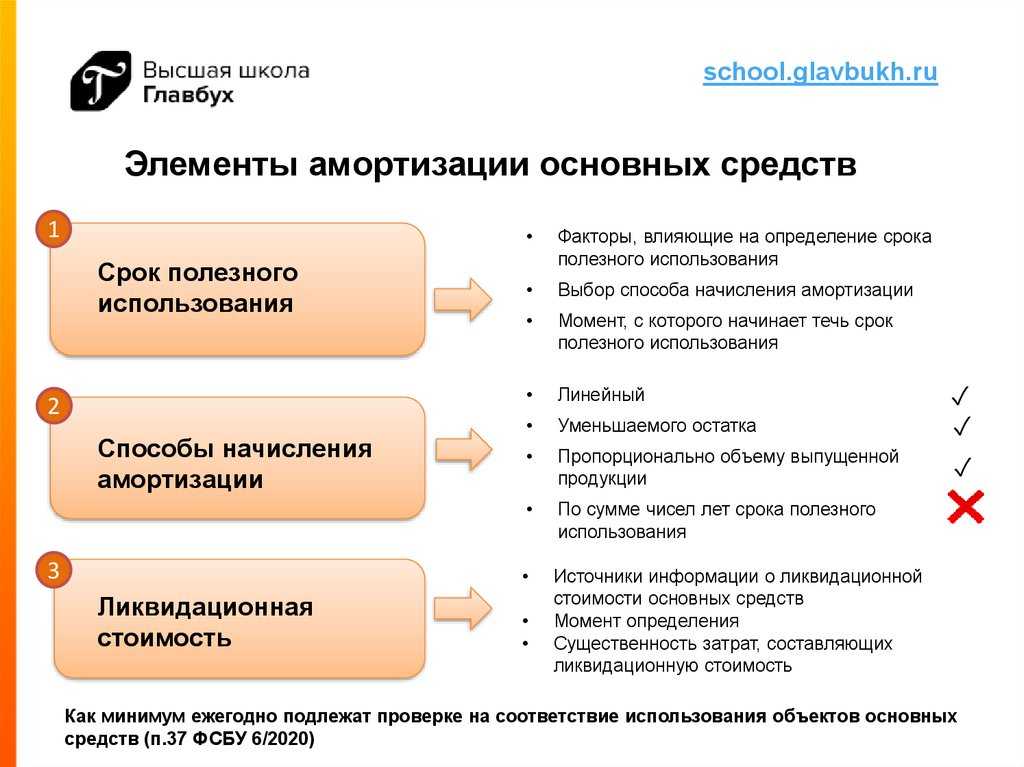

1. Определить срок полезного использования

Есть одно главное отличие основных средств от запасов. И это совсем не цена.

Главное их отличие в том, что ОС вы используете в производственных целях дольше 12 месяцев, а запасы – не более 12 месяцев. То есть главное, с чем нужно определиться, — это срок полезного использования.

2. Установить лимит стоимости

Итак, если имущество используется дольше года, то оно является ОС, если меньше – то запасом.

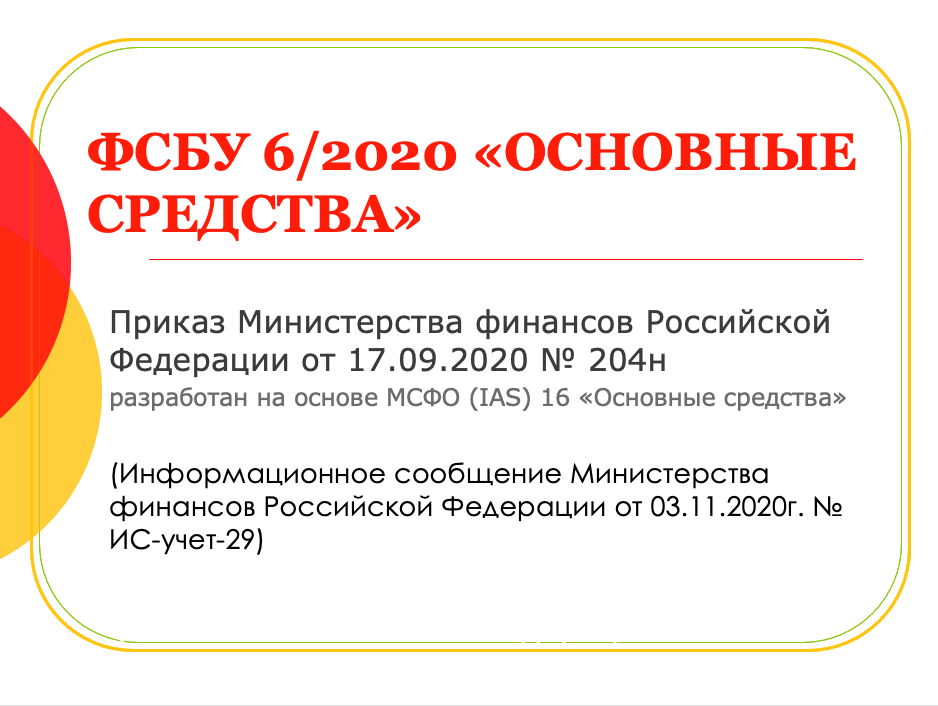

ФСБУ 6/2020 «Основные средства» определяет признаки ОС, один из которых — стоимостной лимит. Его фирма устанавливает сама. Средние компании чаще всего в бухучете для ОС устанавливают лимит 100 000 рублей, как в налоговом учете.

Если лимит вы не установите, то все, что отвечает признакам ОС, придется учитывать на счете 01 и амортизировать. «Перегруз» учета неизбежен, и в балансе все такое имущество будет отражаться по строке 1150 «Основные средства».

3. Списать в расходы

Раньше, когда малоценку было разрешено учитывать на счете 10, их списывали при передаче в производство по правилам, установленным для МПЗ.

ФСБУ 6/2020 такой способ применять запрещает.

Теперь весь инвентарь сроком службы более 1 года (или одного производственного цикла) и стоимостью меньше лимита, установленного для ОС, должен быть списан на счета расходов текущего периода сразу после приобретения.

Может показаться, что принципиальных изменений нет. Малоценку как списывали, так и теперь нужно списывать. Но разница есть.

Относить к расходам текущего периода малоценные предметы, которые отвечают признакам ОС, нужно будет не в момент передачи в производство, а в момент приобретения. То есть без предварительного зачисления на какой-либо активный бухгалтерский счет.

Стоимость малоценки в конце отчетного периода полностью попадает на счет 90 «Продажи», участвуя в формировании себестоимости.

4. Обеспечить забалансовый учет

После списания малоценных объектов в расходы нужно контролировать их дальнейшее использование и отслеживать истечение срока их эксплуатации.

ФСБУ 6/2020 прямо предписывает обеспечить контроль наличия и движения малоценных активов. Для этого их следует учитывать на забалансовом счете (п. 5 ФСБУ 6/2020). Кстати, такой забалансовый учет был и раньше, это предусматривали старые ПБУ, которые отменены, но общее требование в несколько видоизмененном виде перешло в новый стандарт.

Как это будет на проводках

В официальном плане счетов последним из забалансовых счетов идет счет 011. Вы можете для малоценки завести еще один — 012 «Активы, цена которых списана на затраты».

Забалансовый учет малоценки можно вести по условной цене, цене приобретения или в иной оценке в зависимости от порядка, установленного в учетной политике.

Проводки будут такими (поэтапно).

- Купили, выделили НДС: Дебет 20 (23, 25, 26…) Кредит 60; Дебет 19 Кредит 60.

- Одновременно оприходовали на склад по материально-ответственному лицу склада: Дебет 012.

- Передали в работу – на материально-ответственное лицо производственного подразделения: Кредит 012.

Малоценка может числиться на забалансовом счете весь период, на который рассчитан срок ее эксплуатации.

В бераторе посмотрите пример с проводками.

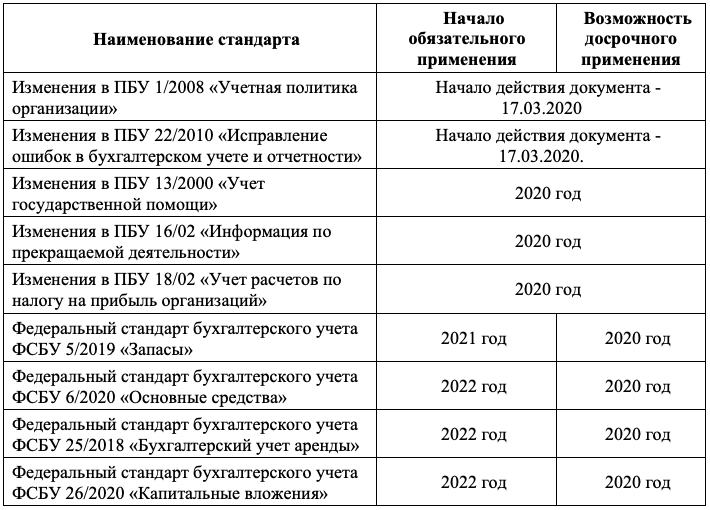

Учет запасов тоже ведется по-новому, на основании ФСБУ 5/2019«Запасы», который утвержден приказом Минфина от 15 ноября 2019 г. № 180н.

Читайте в бераторе, это пригодится:

- Характеристика запасов

- Классификация запасов по видам исходя из их предназначения на каждом этапе операционного цикла

- Что не относится к запасам

- Оценка запасов

- Списание запасов

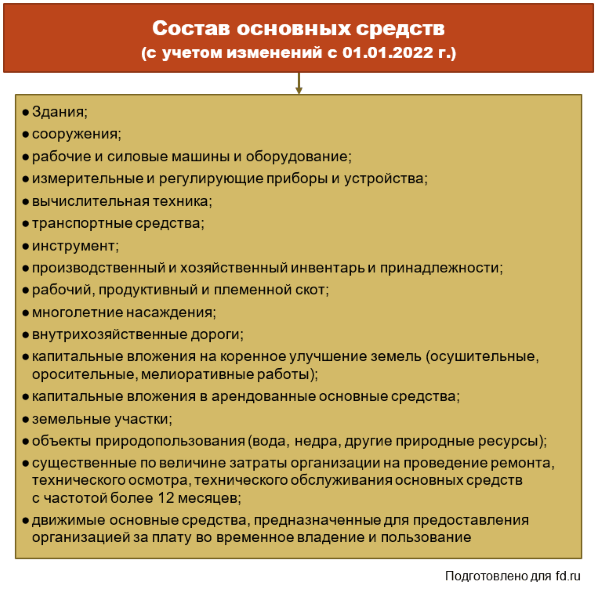

Основные средства в бухгалтерском и налоговом учете в 2022 году: изменения

К основным средствам относят имущество в распоряжении организации, используемое для выполнения работ в выбранном виде деятельности.

Признаются таковыми только те объекты, срок применения которых превышает один календарный год. Поэтому без них годовые отчетности не обходятся. О том, как отмечаются основные средства в бухгалтерском и налоговом учете в 2022 году, расскажет подробнее эта статья.

Существует множество параметров для определения, какое имущество признаётся как ОС, а какое – нет. Они есть как для коммерческих организаций, так и для того, чтобы вести учет основных средств в бюджетных учреждениях в 2022 году. критерии отнесения к основным средствам в 2022 году Министерство Финансов.

Так, помимо срока эксплуатации приняты к учету также будут: Технические характеристики.

голоса

Рейтинг статьи

Понятие малоценного и быстроизнашивающегося предмета

Любой экономический субъект в своей деятельности использует различные ресурсы: труд работников, материальные предметы, деньги и прочее. Алгоритмы отражения каждого из них, как правило, различны

В связи с этим очень важно произвести их точную классификацию перед постановкой на баланс. Если отличить деньги от автомобиля не составляет труда, то в отношении некоторых существуют определенные трудности

Например, малоценные и быстроизнашивающиеся предметы (МБП). Сложность их учета состоит в том, что они отвечают некоторым критериям отнесения объекта к основным средствам (ОС), а по другим – к материально-производственным запасам (МПЗ).

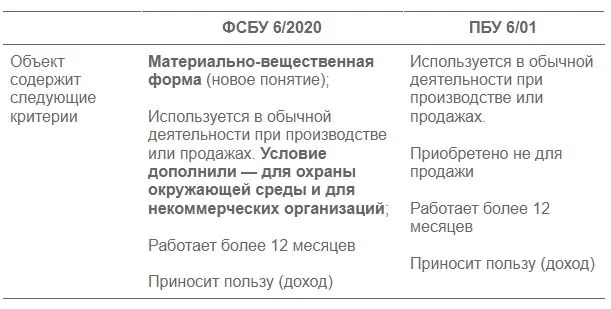

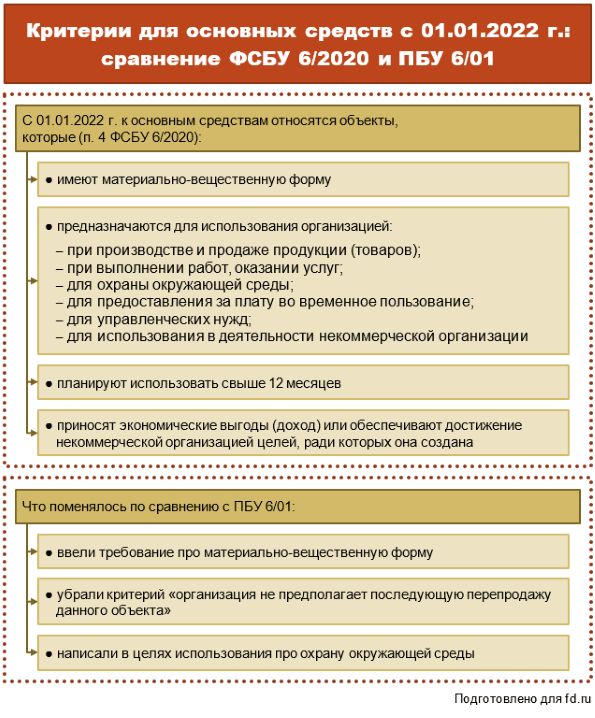

Строго говоря, такое понятия как МБП в законодательных актах по бухгалтерскому учету не используется. Однако существуют такие предметы, сущность которых хорошо раскрывает данный термин. Так ПБУ 6/01 предусматривает такие критерии для приобретенного или созданного экономическим субъектом актива в качестве ОС:

Статья: Учет малоценных и быстроизнашивающихся предметов

Найди решение своей задачи среди 1 000 000 ответов

- используется в процессе производства без изменения его первоначальных свойств и функций;

- его продажа в обозримом будущем не планируется;

- предполагаемый срок его службы 1 год или более;

- его использование способно приносить пользу данному субъекту хозяйствования в виде положительного финансового результата или иной выгоды;

- стоимость 40 тыс. рублей или более.

Из вышеописанного видно, что МБП отвечает всем критериям ОС кроме одного – его стоимость меньше названного Положением лимита.

Аналитический учет МБП

В организации за передвижением малоценных объектов требуется установление специального контроля. Инвентарь и разнообразные хозяйственные малоценные принадлежности передаются для использования со склада под ответственность должностных лиц (мастеров). Осуществление учета прихода и складского учета по МБП выполняется аналогично процедуре учета материалов.

Для обеспечения сохранности ведется их регистрация (количество без указания стоимостного выражения) по внебалансовому счету 012, дополняемая составлением учетных карт, описей инвентарного типа по каждому из учитываемых объектов. В описях отражают:

- выход (передачу) со складского хранения новых предметов по оформленным требованиям;

- возврат на склад имущества или его передачу по накладным в иные подразделения иным материально ответственным лицам;

- списание ставших непригодными для дальнейшей эксплуатации объектов (по актам).

Первичные документы для оформления движения малоценных объектов поступают из складов в бухгалтерию и являются основанием для внесения отметок в накопительные ведомости, отображающие в стоимостном выражении начальные остатки, движение (приход, потребление, выбытие) за месяц, итоговые остатки. Документ составляется в разрезе учетных групп МБП, складов, ответственных сотрудников. Итоговые показатели далее заносятся в общую накопительную ведомость.

При выбытии (списании) малоценных объектов сроком службы до 1 года составляют акт, подтверждающий ликвидацию имущества в связи с его полной изношенностью и невозможностью дальнейшего использования. Решение принимается организуемой распоряжением руководства организации комиссией, которой заверяется акт, служащий в дальнейшем для подтверждения процедуры вывода (списания) МБП в бухучете и используемый при очередной инвентаризации.

Важно! Комиссия, функционирующая в организации постоянно, не только изучает объекты на предмет установления их непригодности к ремонту или последующей эксплуатации, но и выявляет наличие возвратных отходов и возможность их продажи. Объекты, эксплуатация которых возможна, но не в конкретной организации, могут быть реализованы сторонним приобретателям

МБП списываются из эксплуатации (по акту) с начислением несписанных ранее 50% стоимости за вычетом отходов возвратного типа как при передаче объекта в эксплуатацию

Объекты, эксплуатация которых возможна, но не в конкретной организации, могут быть реализованы сторонним приобретателям. МБП списываются из эксплуатации (по акту) с начислением несписанных ранее 50% стоимости за вычетом отходов возвратного типа как при передаче объекта в эксплуатацию.

Лимит стоимости основных средств в 2023 году

Критерии отнесения товаров к БМП

В названии этого термина уже заложены два принципа: маленькая цена и срок службы — быстрый износ. Основным критерием был стоимостный лимит и срок службы. Лимит время от времени менялся. А вот под сроком службы всегда понимали один год. Значит, теоретически могло быть всего четыре варианта отнесения приобретенных вещей к рассматриваемой нами категории:

- Предмет стоит меньше денежного лимита, но эксплуатируется более одного года.

- Вещь стоит меньше лимита, но и служит меньше года.

- Предмет стоит более лимита, служит больше 12 месяцев.

- Объект стоит меньше лимита и служит менее года.

Раньше только четвертую группу могли бы отнести к МБП и назвать оборотными средствами. Изначально предполагалось, что первая, вторая и третья группы будут отнесены к основным средствам. Но на практике люди помнили о ценовом лимите и забывали о времени службы. Так МБП стали самостоятельной группой. Целые кафедры институтов занимались исследованиями малоценных и быстроизнашивающихся предметов.

Как работать с МБП. Теоретики vs практики

Практикой выработалось несколько вариантов:

1. Приходовались и передавались в эксплуатацию предметы на 12 счет «Малоценные быстроизнашивающиеся предметы». Они проходили по стоимости приобретения в активе. А в конце каждого месяца списывалась на расходы 1/12 этой цены. Т. е. срок эксплуатации мог быть и более года, но стоимость оборудования или, скажем, инвентаря списывалась именно за 12 месяцев.

2. При начислялся сразу износ в 50 %. А остальные 50 % — в момент его списания.

Вторым вариантом пользовались, конечно, чаще. Он был более прост для бухгалтера. К тому же у первого были свои недостатки. В месяц покупки в балансе проходила вся стоимость объекта, а это нелогично увеличивало прибыль данного месяца. Далее, конечно, равномерное начисление износа уменьшало прибыль последующих отчетных периодов, но это было не совсем корректно. С научной точки зрения оба варианта являлись несовершенными.

Был еще один недостаток в учете МБП. Есть такие вещи, цена которых мала. Практикующие бухгалтеры настояли на том, что эти предметы сразу списывались на текущие расходы. И тут не нужна никакая амортизация и износ. Весьма удобно, не так ли? Но теоретиков очень смущал такой подход. Впрочем, на исход дела их мнение не особо повлияло. Практика остается практикой, ведь это все снижало прибыль предприятия в месяце закупки, а значит, упрощало работу бухгалтеров.

Позднее решили отменить МБП, однако это не устранило проблему. Но это все — день вчерашний. А сегодня малоценные и быстроизнашивающиеся предметы все еще существуют, и ведется их учет. О том, как это происходит, и пойдет речь далее. Итак, МБП: что это такое и с чем его едят?

Что в ближайших планах?

Еще в 2022 году Минпромторг выдвигал предложения начать эксперимент по маркировке радиоэлектроники, кормов для животных, рыбной продукции, детской воды. Были разработаны и размещены на федеральном портале соответствующие проекты Постановлений, но они не получили одобрения. По состоянию на конец 2022 года, эксперименты по маркировке этих товарных групп так и не запущены.

Обязательная маркировка радиоэлектроники в РФ будет введена не раньше сентября 2023 года. В эту категорию входят трансформаторы, различные виды ламп, фонари и пульты.

Маркировка детской воды была запланирована на март 2023, но учитывая, что пилотный проект так и не начался, эта дата сдвинется, как минимум, на год.

Минеральную воду в России маркируют еще с декабря 2021 г. В марте 2022-го требования коснулись остальных ее видов. Есть несколько исключений, и в их число входит вода, отнесенная к пищевой продукции для детского питания. К ее подготовке предъявляются особые требования, за безопасностью установлен более жесткий контроль.

Что касается кормов для животных, категорию маркируемых попадают все (кроме сельскохозяйственных), расфасованные в потребительскую упаковку.

Когда начнут маркировать пищевую рыбную продукцию, Data Matrix будут наносить на консервы, соленую, копченую рыбу, ракообразные, моллюски и т. д. Исключения: живая, свежая рыбы, свежие водные беспозвоночные.

Рекомендации по учету малоценных основных средств

- Проверьте, изменилось ли в вашей организации правило учета малоценных основных средств с 2024 года.

- Ознакомьтесь с сайтом ФСБУ и найдите информацию по правилам учета таких средств.

- Создайте отдельные счета учета для малоценных основных средств и всегда указывайте стоимость при их приобретении.

- Применяйте единовременное списание при учете малоценок.

- Расшифруйте правильно код р-1262023 для малоценных предметов.

- Учтите, что новое бухгалтерское правило позволяет учесть новые малоценные основные средства в моментальному учете.

- Проанализируйте особенности учета малоценных основных средств в вашей организации и предпримите соответствующие действия для обеспечения корректного учета.

Возможные способы оценки малоценных предметов

Положениями о ведении учета предусматривается несколько вариантов оценки МПЗ. Она может проводиться по себестоимости:

- каждой отдельной приобретенной единицы;

- средневзвешенной;

- первых по времени закупки материалов (метод ФИФО).

Малоценка – это особенная составная материальных запасов. Первоначальная стоимость МБП содержит все затраты, которые понесло предприятие во время закупки. Это отражается в соответствующей первичной документации.

Исходя из этого, в приказе об учетной политике необходимо записать, что МБП оценивается исходя из фактической себестоимости каждой отдельной единицы. При этом следует не забыть добавить сумму расходов на ее покупку. Здесь же закрепляется перечень первичной документации. С ее помощью будет прослеживаться движение МБП от оприходования до списания.

Передача в эксплуатацию спецодежды

Немного истории

Деньги, потраченные организацией на приобретение определенных предметов, не стоит вносить в статью расходов. Эти вещи могут быть использованы в течение долгого времени, а могут иметь и одноразовое применение. В первом случае речь идет об основных средствах. А вот во втором — об оборотных. И расход признают в момент списания. Так думали и думают бухгалтеры

Но еще в прошлом веке специалисты в этой сфере пришли к важному решению: предметы, которыми пользуются несколько лет и которые при этом имеют довольно низкую стоимость, сложно причислять к основным средствам. Потому наши коллеги решили убрать из упомянутой категории определенную часть объектов

Их назвали малоценными быстроизнашивающимися предметами (МБП) и включили в состав оборотных средств.

Принятие к учету ОС в 2022 году

приводит к уплате налога на имущество, по которому ставки и льготы уточнены в 2022 году.

Некоторые ОС после принятия к учету не подпадают под налог. Есть ли такие у вас – читайте в статье.

ПЕРЕЕЗД С «1С» НА «БУХСОФТ» Перенести данные из Вашей «1С» теперь легко!

«БухСофт» переносит все данные без потерь и делает проверку!

Бухгалтерский учет основных средств (ОС)

Елена Маврицкая, 22 февраля 22 февраля 2022 Данная статья представляет собой шпаргалку для бухгалтеров, которым нужно быстро изучить или освежить в памяти ключевые вопросы, связанные с бухгалтерским учетом основных средств.

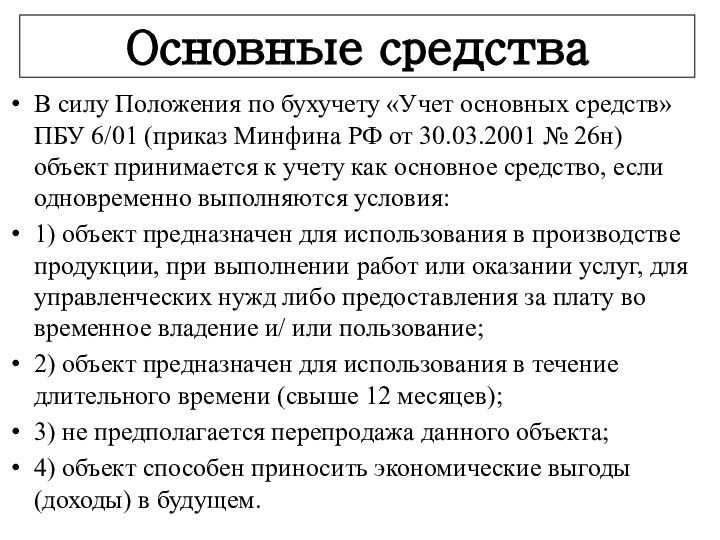

К основным средствам относится актив, то есть имущество организации, для которого выполняются четыре условия: Объект предназначен для использования в производстве, при выполнении работ или оказании услуг; для управленческих нужд, либо для сдачи в аренду. Объект предназначен для использования в течение срока, превышающего 12 месяцев (либо обычного операционного цикла, если он превышает 12 месяцев). Последующая перепродажа

Как применять ПБУ 6/01 для малоценных ОС в 2021 году

Но что делать организациям, которые в 2021 году еще не перешли на применение ФСБУ 6/2020? Как применять ПБУ 6/01 и при этом учитывать малоценные основные средства?

Полагаем, для ответа на вопрос об учете в 2021 году малоценных ОС можно воспользоваться рекомендацией Бухгалтерского методологического центра (БМЦ) № Р-100/2019-КпР «Реализация требования рациональности» (утв. Фондом «НРБУ «БМЦ» 29.05.2019).

В иллюстративном Примере 1 Рекомендации № Р-100/2019-КпР предлагается следующий порядок учета основных средств:

- вместо применения стоимостного лимита, предусмотренного в пункте 5 ПБУ 6/01 для отдельных объектов ОС, можно выделить группы ОС, информация о которых заведомо несущественна, исходя из особенностей деятельности организации и структуры ее активов;

- данное решение необходимо регулярно пересматривать (не реже чем раз в год);

- в случае принятия указанного решения затраты на приобретение, создание, улучшение ОС, относящихся к выделенным несущественным группам, независимо от стоимости отдельных объектов, списываются на расходы по обычной деятельности в момент понесения;

- объекты, относящиеся к существенным группам, независимо от стоимости отдельных объектов, учитываются в общем порядке учета ОС.

Основные средства в бухгалтерском и налоговом учете, основные изменения в 2022 году

/ / , 2,746 Просмотров Деятельность субъекта бизнеса предполагает использование имущества с длительным временем применения в процессе производства. Поскольку у таких объектов учета большое время использования и существенная цена, есть некоторые особенности отражения их как в бухучете, так и в налоговом учете.

Рассмотрим подробнее как указываются основные средства в бухгалтерском и налоговом учете в 2022 году.

Основные средства это имущество, принадлежащее компании или привлекаемое им со стороны, какое применяется в его деятельности по производству более одного года и обладает стоимостью выше установленной нормативными актами границы.

Существуют критерии, по которым происходит разграничение между основными фондами и прочим имуществом.

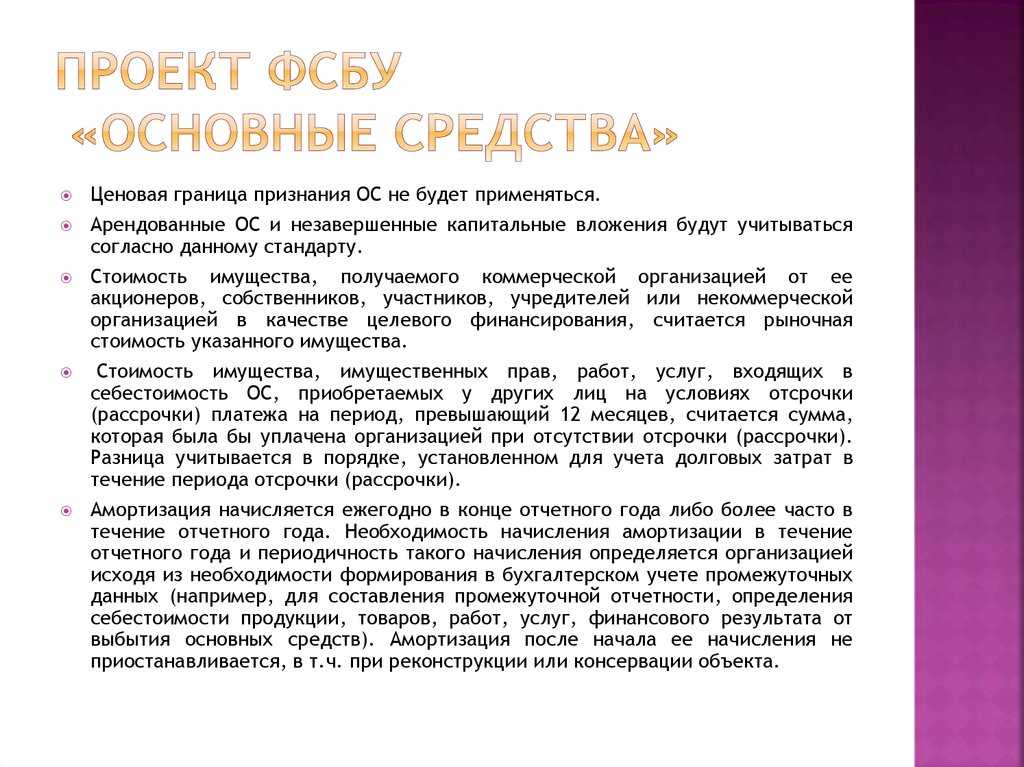

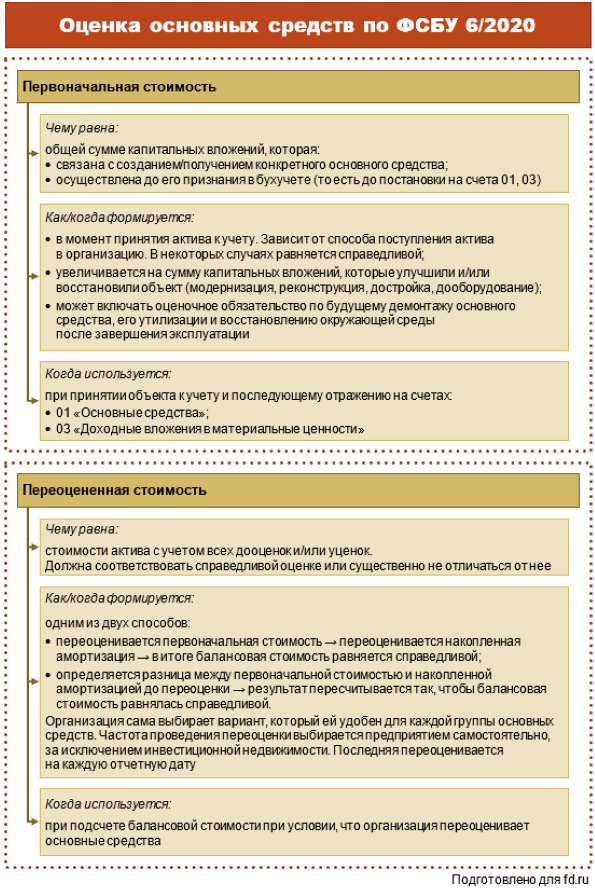

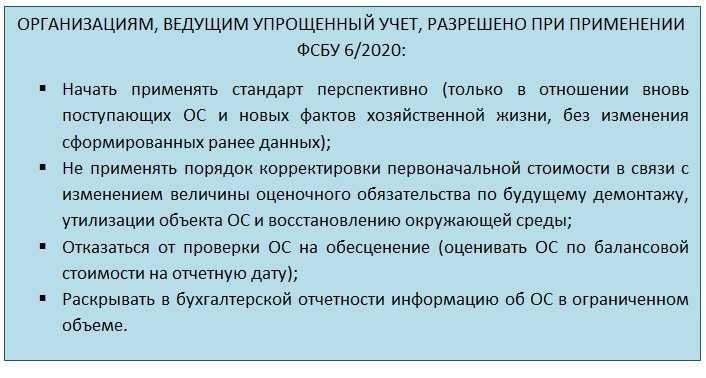

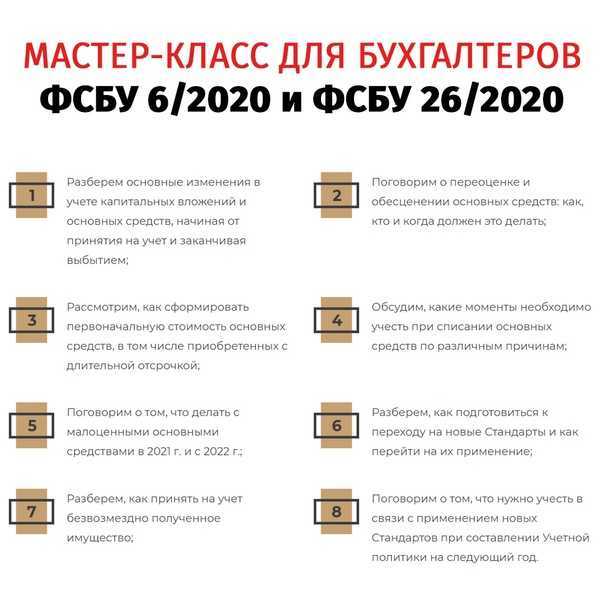

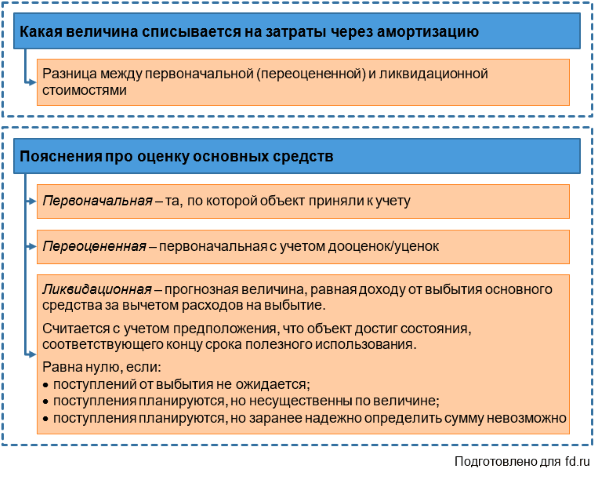

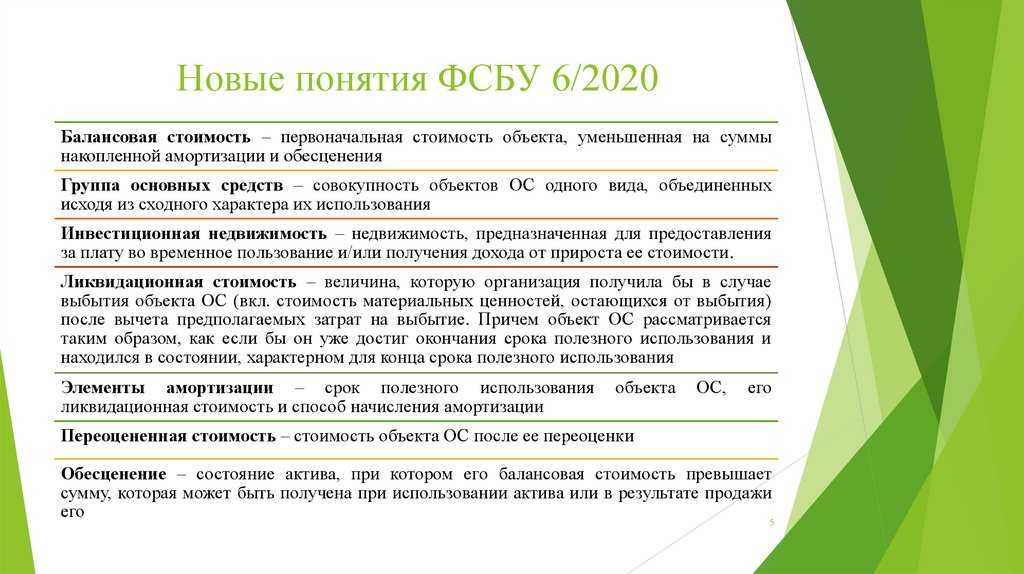

Новый ФСБУ 6/2020, обязательный с 2022 года

Второй вариант проще — можно сразу списать малоценку на счет 90. Недостаток способа в том, что бухгалтер не сможет увидеть аналитику расходов. Поэтому первый способ более предпочтителен.

| Дебет | Кредит | Описание |

|---|---|---|

| 90 | 60 | Поступило малоценное имущество и сразу списано в расходы |

| 19 | 60 | Отражен «входящий» НДС |

| 60 | 51 | Перечислена оплату поставщику |

| 68 | 19 | «Входящий» НДС принят к вычету |

Руководствуясь принципом существенности, эксперты склоняются к тому, что при большом количестве малоценки информация о ее стоимости может быть существенной. Следовательно, ее единоразовое списание в состав расходов приведет к искажению бухгалтерской отчетности.

Работа с ПБУ 5/98

Учет малоценных и быстроизнашивающихся предметов осуществляется согласно положениям бухгалтерского учета ПБУ 5/98 («Учет материально-производственных запасов»). Жизненный цикл малоценных быстроизнашивающихся предметов имеет три стадии: поступление, эксплуатация, выбытие. В соответствии с этим выделяют такие этапы учета:

- поступление;

- выдача МБП;

- передача в эксплуатацию;

- износ;

- списание МБП.

Первый и второй варианты производятся по аналогии с порядком А вот МБП в эксплуатации имеет свои особенности, которые обусловлены выбором вида учета и списания.

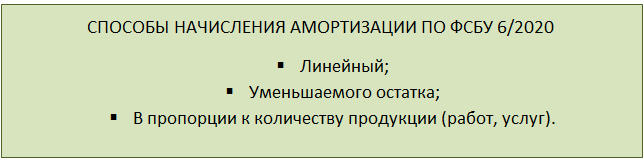

Малоценные предметы, цена которых находится в пределах 1/20 установленного лимита за условную единицу, списывают в расходы производства по мере их поступления в эксплуатацию. Для БМП стоимостью выше 1/20 установленного минимума принято начислять амортизацию. Она насчитывается обычно такими способами: процентным, линейным, пропорциональным объему продукции. Вкратце объясним, что это такое.