Причины и порядок закрытия иностранных представительств

Чтобы официально закрыть иностранное подразделение, осуществляющее деятельность на территории РФ, необходимо прекратить действие его аккредитации и исключить из Госреестра аккредитованных филиалов и представительств иностранных юрлиц. Реестр ведет ФНС. Сведения, содержащиеся в нем, находятся в свободном доступе. Получить их можно на официальном веб-ресурсе налоговой инспекции. Для того чтобы найти интересующие сведения, требуется задействовать один из следующих реквизитов:

- ИНН/КПП;

- название компании;

- госномер аккредитации.

Информация на сайте предоставляется бесплатно.

Действие аккредитации заканчивается, а представительство прекращает свое существование после внесения соответствующей записи в Реестр.

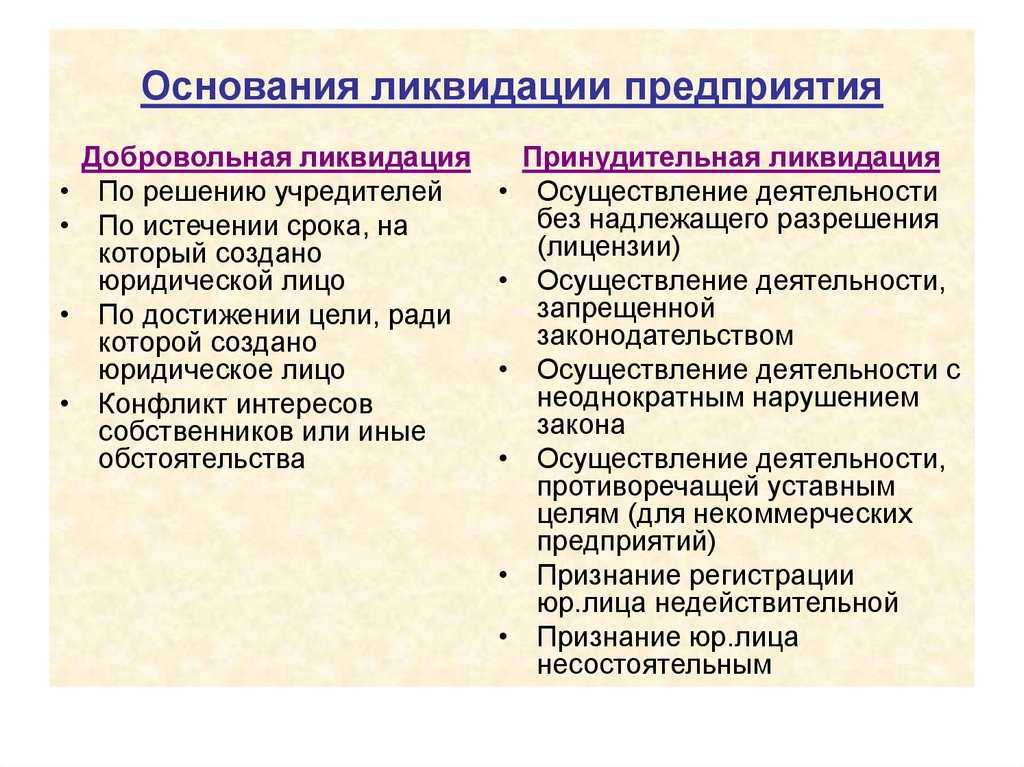

Провести вышеописанную процедуру можно, опираясь на одно из трех оснований:

- по решению о прекращении деятельности представительства в России, принятому иностранной организацией, которая является его учредителем;

- иностранная компания была ликвидирована в стране регистрации;

- по решению ФНС.

Наш ответ

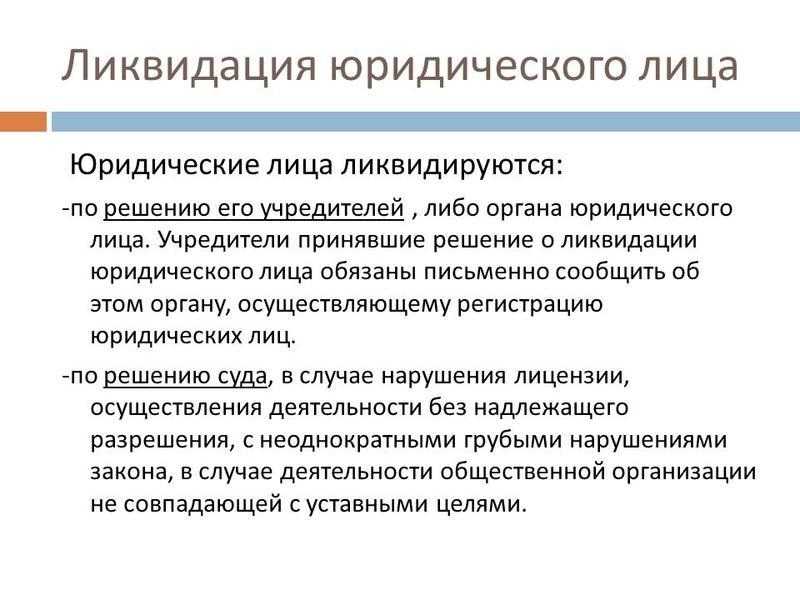

Ликвидация иностранных организаций (в том числе и тех из них, которые не обладают правами юридического лица, а также международных) осуществляется в соответствии с законодательством государств, в которых эти организации учреждены. Филиалы и представительства иностранных организаций, созданные на территории РФ, ликвидируются по российскому законодательству. Исполнение обязанности по уплате налогов и сборов (пеней, штрафов) в любом случае (если иное не предусмотрено международным договором, действующим для РФ) осуществляется по правилам ст. 49 Налогового кодекса РФ.

ст. 49, «Постатейный комментарий к Налоговому кодексу Российской Федерации. Часть первая» (7-е издание, переработанное и дополненное) (Дворецкий В.Р., Межуева Т.Н., Либерман К.А., Долгополов О.И., Феоктистов И.А., Филина Ф.Н.) (под ред. А.В. Касьянова, Л.В. Чистяковой) («ГроссМедиа», «РОСБУХ», 2017) {КонсультантПлюс}

Особенности учета в налоговых органах иностранных организаций, не являющихся инвесторами по соглашению о разделе продукции или операторами соглашения (далее — Особенности учета), утверждены Приказом Минфина России от 30.09.2010 N 117н (далее — Приказ).

В соответствии с п. 26 Особенностей учета снятие с учета в налоговых органах иностранных организаций, состоящих на учете по основаниям, предусмотренным п. п. 4 — 7, 10 — 12, 19 Особенностей учета, осуществляется на основании следующих документов:

1) заявления о снятии с учета по форме, установленной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов;

2) решения уполномоченного органа иностранной организации о прекращении деятельности на территории РФ, в том числе через отделение, филиал, представительство (о закрытии отделения, филиала, представительства) иностранной организации, и (или) в отдельных случаях — копии акта сдачи работ;

3) выписки из реестра иностранных юридических лиц соответствующей страны происхождения или иного равного по юридической силе документа, подтверждающего прекращение деятельности иностранной организации в этой стране, — в случае, если прекращается деятельность иностранной организации;

4) налоговых деклараций (расчетов) по налогам, составленных на дату прекращения деятельности иностранной организации.

Т.е. представительство иностранной организации должно отчитаться по всем налогам и уплатить их перед подачей документов на ликвидацию. В силу п. 2 ст. 9, п. п. 2, 2.2, 3 ст. 11 Закона N 27-ФЗ представительство обязано подать отчетность по персонифицированному учету в ПФР.

Также нужно сдать в территориальный орган ФСС России расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения по форме 4 — ФСС РФ, утвержденной Приказом ФСС России от 26.09.2016 N 381 (п. 15 ст. 22.1 Закона N 125-ФЗ).

Согласно п. 28 Особенностей учета снятие с учета в налоговом органе иностранной организации по основаниям, предусмотренным п. п. 26 и 27 Особенностей учета, осуществляется налоговым органом в течение десяти рабочих дней со дня получения заявления о снятии с учета, но не ранее окончания выездной налоговой проверки (в случае ее проведения).

В случае прекращения деятельности (закрытия) филиала (представительства) иностранной организации снятие с учета организации по месту нахождения соответствующего обособленного подразделения осуществляется на основании полученного налоговым органом заявления иностранной организации в течение 10 рабочих дней со дня получения этого заявления, но не ранее окончания выездной налоговой проверки организации в случае ее проведения (п. 5 ст. 84 Кодекса).

В соответствии с п. 11 ст. 89 НК РФ выездная налоговая проверка, осуществляемая в связи с реорганизацией или ликвидацией организации-налогоплательщика, может проводиться независимо от времени проведения и предмета предыдущей проверки. При этом проверяется период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки.

Предоставив налоговым органам право проведения такой проверки, законодатель тем самым включил ее в число ликвидационных мероприятий, до завершения которых ликвидация юридического лица не может быть завершена (см. постановление АС МО от 18.11.2014 N Ф05-11476/2014).

ИФНС сама принимает решение о проведении проверки, обязательных случаев проведения проверки не установлено.

Ликвидация представительства иностранной компании по решению учредителей

В случае принятия волевого решения учредителями иностранной компании о ликвидации обособленных подразделений, в налоговую инспекцию региона, в котором зарегистрирован филиал или представительство подаются документы не позднее 15 дней с момента принятия решения. Перечень документов, требуемый для начала процедуры:

- Решение учредителей о прекращении деятельности филиала или представительства. В решении необходимо указать причину прекращения деятельности и информацию о начале ликвидации представительства иностранной компании. При оказании услуги нашей компанией решение необходимо направить в отсканированном виде на наш электронный адрес, который Вы можете посмотреть в разделе «Контакты».

- Доверенность на ликвидатора (сотрудника нашей компании), для исключения дополнительных затрат в доверенности необходимо указать полномочия по обжалованию решений ФНС РФ и представительство в суде. Образец доверенности подготавливают наши специалисты. Стоит отметить, если страна происхождения компании входит в число стран, ратифицировавших Гаагскую Конвенцию 1961 года, то доверенность может быть составлена в государстве происхождения компании и передана нам, для перевода и нотариального заверения.

- Налоговые декларации (расчёты) по налогам, составленные на дату прекращения деятельности иностранной компании (филиали). Дополнительные сведения, которые могут понадобится по требования МИФНС №47 или иным причинам.

- Формы и предусмотренные Приказом Минфина от 28.12.2018 N 293н документы готовят сотрудники нашей компании, в том числе фору 15 ПФП, которая не требует нотариального заверения, а лишь подписывается руководителем филиала или представительства иностранной компании и прошивается.

- В случае если прекращение деятельности связанно с ликвидацией или закрытием центрального офиса компании, то есть полное закрытие юридического лица, необходимо предоставить выписку из реестра иностранных юридических лиц соответствующей страны происхождения или иной равный по юридической силе документ, подтверждающий прекращение деятельности иностранной организации в этой стране.

После подготовки полного комплекта документов, наши специалисты в течении двух дней подготовят пакет документов для налоговой инспекции и предоставят в государственный орган для завершения процедуры. И уже через 10 дней ликвидация филиала иностранной компании будет окончена.

Стоимость ликвидации составляет 35 000 рублей, в услугу включены все расходы кроме оформления доверенности на ликвидатора. Если у Вас есть вопросы, то Вы можете воспользоваться формой обратной связи, изложив информацию как на русском языке, так и на английском языке:

Ликвидация филиала иностранной компании в Москве

Осуществления ликвидации филиала иностранной компании ничем не отличается от прекращения деятельности представительства и перечень документов, который Вы можете видеть выше, абсолютно одинаковый. Поскольку город Москва является наиболее привлекательной инвестиционной точкой мира, большая часть зарубежных компаний работают именно здесь.

Нестабильность бизнеса приводит к необходимости реструктурировать крупные холдинги, отказываясь от представительств или филиалов в городах мира. Наша компания поможет Вам провести ликвидацию филиала иностранной компании без лишних затрат и дополнительных усилий по оптимальной цене.

Также мы осуществляем консультации по вопросам регистрации ООО для иностранных учредителей и проводим регистрацию ООО под ключ, в случае изменения задач в бизнесе иностранных компаний. Сопровождение юристов, также поможет беспрепятственному развитию Вашей деятельности в рамках законодательства РФ.

Ликвидация представительства иностранной компании по решению налоговой

В случае если филиал или представительство не осуществляет деятельность или на протяжении 18 месяцев не провело ни одной банковской операции, ФНС РФ имеет право принять решение о ликвидации подобного обособленного подразделения. Но как говорит практика, подобные случае единичны и налоговая инспекция вначале проводит выездную проверку по результатам которой принимается решение.

Идти в разрез с системой права России не правильная идея, поскольку нарушитель в дальнейшем будет иметь значительные неприятности и затруднения при работе с контрольно-надзорными органами России и особый контроль будет гарантирован. В связи, с чем деятельность филиалов и представительств иностранной компании необходимо контролировать и принимать меры при сложных ситуациях и ликвидация представительства иностранной компании должна быть осуществлена в рамках действующих правил, предусмотренных законодательством РФ.

Закрытие представительства компании

Представительство компании создается для представления и защиты ее интересов вне места нахождения головного офиса. По завершению такой необходимости либо по иным причинам, в частности, финансовым, руководство организации принимает решение о закрытии представительства.

Обязанностью каждой компании является как постановка на налоговый учет, так и снятие с налогового учета всех имеющихся у нее представительств. Несоблюдение такой обязанности влечет за собой ответственность в виде штрафа, после оплаты которого представительство все равно необходимо ликвидировать.

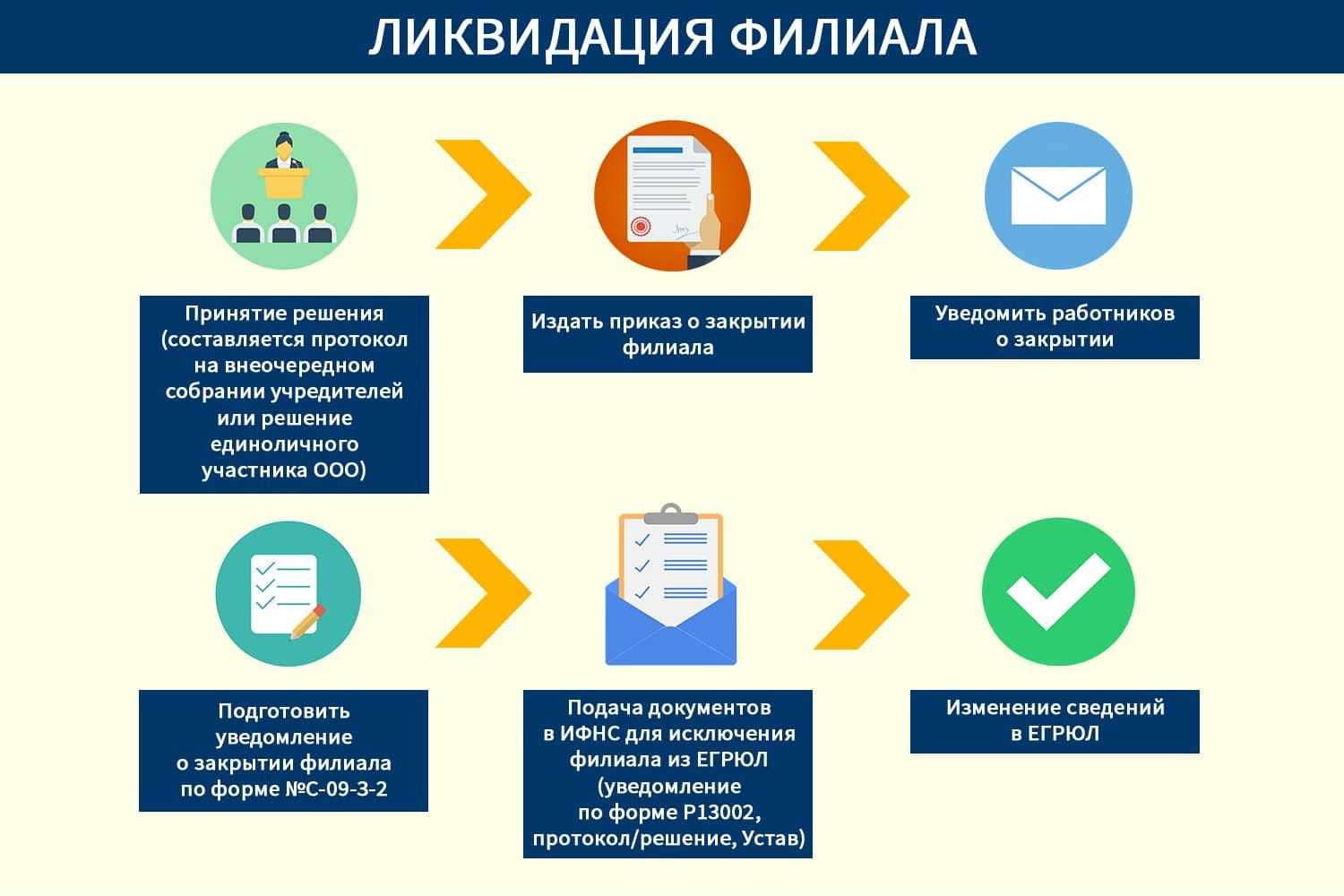

Процесс ликвидации представительства компании

Закрытие представительства – это недолгое мероприятие, в котором достаточно соблюсти все установленные законом этапы, а документы подготовить в соответствии с требованиями, предъявляемыми к ним по закону.

При этом, у Вас нет обязанности доказывать убыточность представительства, либо иным образом обосновывать необходимость его закрытия. Достаточно подготовить все документы, заявления по установленным формам, уплатить определенные законом пошлины и соблюсти законодательно установленные сроки.

В законы постоянно вносятся изменения, и ликвидировать представительство, без изучения нюансов относительно того, вносить или не вносить изменения в устав компании, а также без возврата неверно подготовленных форм заявлений и иных документов или вовсе уплаты штрафов возможно лишь в случае знания актуального на дату закрытия представительства законодательства.

Представительство ликвидируется, в отличие от ликвидации компании, например, ООО, в упрощенном порядке: необходимо принять решение о закрытии представительства, издать все приказы, сообщить в налоговый орган установленные сведения и уведомить все необходимые фонды.

Обращение за помощью к юристам в случае ликвидации представительства необходимо еще и потому, что по незнанию закона можно пропустить сроки подачи документов, оплатить пошлины за действия, которые совершаются налоговыми органами бесплатно, а затем возвращать деньги из бюджета.

Обратите внимание, закрытие представительства компании в процессе совершаемой налоговой проверки имеет более длительный срок: до окончания проверки представительство ликвидировать невозможно.

Закрытие представительства компании под ключ

Чтобы закрыть представительство компании без лишней головной боли обратитесь к профессионалам!

Юристы компании Право Роста будут сопровождать процесс ликвидации представительства от начала и до конца, грамотно оформив каждый из ее этапов, при этом ни один ваш вопрос не останется без ответа. Мы соблюдем все сроки, оформим качественно документы, а ваше представительство будет закрыто, о чем будет свидетельствовать лист записи ЕГРЮЛ и соответствующее уведомление налогового органа.

На первом этапе будет подготовлено решение (протокол – в зависимости от особенностей устава вашей компании) о ликвидации представительства и соответствующий приказ, а также даны рекомендации относительно порядка увольнения работников, расторжения договоров.

На втором этапе будет осуществлено оформление принятия решения о внесении изменений в устав (либо изложение устава в новой редакции), подготовка таких изменений или новой редакции устава; подготовка и подача в МИФНС № 46 заявлений по формам Р13001, Р13002 (в зависимости от конкретной ситуации), подача сообщения о ликвидации представительства по форме С-09-3-2 в налоговый орган по месту учета головной компании и направление уведомлений в фонды.

Окончательным этапом будет получение вашей компанией листа записи ЕГРЮЛ и уведомления о снятии с учета по форме 1-5-Учет через десять рабочих дней с даты подачи сообщения о ликвидации представительства.

Основания и причины

Представительства или фонды зарубежных компаний могут быть закрыты по следующим причинам:

- Завершение сроков действия разрешительной документации для работы на территории страны.

- Закрытие основного юридического лица за рубежом.

- Единогласное решение о ликвидации, принятое иностранным учредителем по различным причинам.

- По решению органа власти, когда филиал нарушил аккредитационную процедуру или правила.

- Нарушение законов.

- Истечение сроков учредительного соглашения, если не предусмотрена его пролонгация.

Порядок, особенности, цена закрытия (ликвидации) представительства иностранной компании рассмотрены ниже.

Ликвидация филиала иностранной компании

Подборка наиболее важных документов по запросу Ликвидация филиала иностранной компании (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Иностранные организации:

- 18210101030011000110

- Crs

- Внешнеторговый контракт образец

- Документы валютного контроля

- Займ нерезиденту

- Показать все

Еще

- Иностранные организации:

- 18210101030011000110

- Crs

- Внешнеторговый контракт образец

- Документы валютного контроля

- Займ нерезиденту

- Показать все

Формы документов

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Форма: Заявление в Банк России о замене лицензии на осуществление страхования, перестрахования в связи с прекращением деятельности одного из филиалов иностранной страховой организации (рекомендуемый образец)(Указание Банка России от 16.08.2021 N 5884-У)

Статьи, комментарии, ответы на вопросы

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Вопрос: Каков порядок действий, необходимых для ликвидации филиала иностранной организации в России?(Консультация эксперта, 2023)Вопрос: Каков порядок действий, необходимых для ликвидации филиала иностранной организации в России?

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

«Правовое регулирование новых видов предпринимательской деятельности: практическое пособие»(Абрамов В.Ю., Абрамов Ю.В.)(«Юстицинформ», 2023)в) денежных сумм, полученных иностранным инвестором в связи с ликвидацией коммерческой организации с иностранными инвестициями или прекращением деятельности филиала, представительства иностранного юридического лица либо отчуждением инвестированного имущества, имущественных прав и исключительных прав на результаты интеллектуальной деятельности;

Нормативные акты

Федеральный закон от 09.07.1999 N 160-ФЗ(ред. от 29.12.2022)«Об иностранных инвестициях в Российской Федерации»Статья 21. Создание, открытие на территории Российской Федерации филиала, представительства иностранного юридического лица, прекращение деятельности этих филиала, представительства. Аккредитация филиала, представительства иностранного юридического лица. Государственный реестр аккредитованных филиалов, представительств иностранных юридических лиц

Вопросы

Существует несколько вопросов, которые необходимо обсудить.

Есть ли разница для ИП, ООО, ЗАО

При ликвидации предприятий разных форм собственности существуют незначительные отличия:

- ИП — решение принимается самим предпринимателем единолично;

- ООО — проводится общее собрание участников;

- ЗАО – собрание акционеров, согласно числу голосов которых и принимается решение.

За пределами территории РФ

Представительство иностранной компании, осуществляющей свою деятельность за пределами РФ, ликвидируется по законам и нормам этой страны.

Увольнение сотрудников

Как только принимается решение о прекращении деятельности филиала, необходимо уведомить всех сотрудников о предстоящем увольнении.

Каждый сотрудник уведомляется лично и письменно. На уведомлении он должен поставить свою подпись. Увольнение происходит датой закрытия филиала.

С долгами

Если филиал иностранной компании имеет долги, то кредиторам даётся минимум 2 месяца

для предъявления требований о погашении задолженности.

Они исполняют налоговое законодательство наравне с отечественными субъектами предпринимательства.

Нередко возникают ситуации, когда необходима иностранного юридического лица, существенно отличающаяся от закрытия представительства местного . Процедура сопровождается некоторыми сложностями и характеризуется юридической спецификой.

А стоит ли ожидать налоговую проверку при закрытии иностранного представительства или филиала?

После того, как налоговики получат заявление о прекращении деятельности иностранной компании, налогоплательщика может ожидать налоговая проверка.

Назначенная выездная налоговая проверка может существенно увеличить сроки ликвидации иностранного филиала, представительства компании от трех месяцев до года.

В ходе проведения проверки налоговики вправе запросить у иностранного филиала, представительства документы, имеющие отношение к порядку исчисления и уплаты налогов.

Сама процедура проведения налоговой проверки такая же, как и у филиалов российских компаний.

Налоговая проверка филиала, иностранного представительства может проводиться на территории налоговой инспекции либо на территории налогоплательщика. При этом налоговые инспекторы вправе провести осмотр любых закрытых помещений, имущества налогоплательщика.

Но следует отметить, что не всегда закрытие иностранного филиала, представительства компании сопровождается проведением выездной налоговой проверки.

На практике при закрытии иностранного филиала или представительства налогоплательщику вручается лист согласования, так называемый «бегунок» с указанием отделов налоговой инспекции, в которых необходимо проставить соответствующую отметку.

Избежать проведения выездной налоговой проверки можно, если по результатам такого «бегунка» у иностранного филиала, представительства:

- отсутствует задолженность по налогам и взносам (это видно из составленного акта сверки в отделе работы с налогоплательщиками);

- сдана ликвидационная налоговая отчетность (а это видно в отделе ввода информации).

Что нужно сделать перед закрытием иностранного представительства в России?

Какие земли могут приобретать иностранные граждане и иностранные компании в РФ? Какие документы нужны для оформления сделки купли-продажи земельных участков? А может ли иностранец или иностранная компания купить земельный участок в России? Обратимся к основному закону страны – Конституции РФ. В п.3 ст.62 Конституции РФ закреплено, что иностранные граждане и лица без гражданства пользуются в РФ правами и несут обязанности наравне с гражданами РФ, кроме случаев, установленных федеральным законом или международным договором РФ

Важно! То есть приобретение объектов недвижимости (к которому относятся земельные участки) иностранцами не запрещено. При этом существуют определенные ограничения

Иностранным гражданам и лицам без гражданства земельные участки предоставляются в собственность исключительно за плату (п.4 ст.39.4 Земельного Кодекса РФ). Иностранец не может приобрести землю в России на безвозмездной основе. Иностранцы и иностранные компании не могут выкупить земельный участок, который находится на приграничной территории или в границах морского порта. Перечень приграничный территорий определен Указом Президента РФ от 09.01.2011 г. №26 «Об утверждении перечня приграничных территорий, на которых иностранные граждане, лица без гражданства и иностранные юридические лица не могут обладать на праве собственности земельными участками». Важно! Иностранные граждане, иностранные компании, лица без гражданства, а также компании, в уставном капитале которых доля иностранных граждан, иностранных юридических лиц, лиц без гражданства составляет более чем 50%, могут обладать земельными участками из земель сельскохозяйственного назначения только на праве аренды, за исключением случаев, предусмотренных Федеральным законом от 01.05.2016 г. №119-ФЗ (ст.3 Федерального закона от 24.07.2002 г. №101-ФЗ «Об обороте земель сельскохозяйственного назначения»). Законодательством об огородничестве и садоводстве также установлены определенные ограничения в части приобретения в собственность земельного участка. Но на практике данное ограничение обходят. Так, иностранные компании и иностранные граждане создают на территории России фирмы («дочки», «дочки дочек») и приобретают землю. Также ограничение по приобретению земельных участков содержат Федеральный закон от 30.11.1995 г. №187-ФЗ «О континентальном шельфе Российской Федерации» и Закон Российской Федерации от 21.02.1992 г. №2395–1 «О недрах», которые закрепляют порядок пользования участками континентального шельфа и недрами. Законодательством РФ запрещено иметь на праве собственности участки недр, участки континентального шельфа, участки лесного фонда. Эти объекты могут предоставляться иностранцам только на праве аренды и то при условии, что они имеют право заниматься соответствующим видом деятельности. А если у иностранца двойное гражданство, одно из которых российское? Возможность приобретения прав на земельные участки лицами с двойным гражданством была рассмотрена Минэкономразвития РФ в Письме от 12.10.2011 г. №Д02-7833. Как следует из разъяснений, лица, имеющие двойное гражданство, одно из которых российское, не могут быть ограничены в правах и свободах и не освобождаются от обязанностей, вытекающих из гражданства РФ, если иное не предусмотрено международным договором РФ или федеральным законом. Таким образом, лицам, имеющих двойное гражданство нет запрета, на приобретение в собственность земельных участков, за исключением земельных участков, которые в соответствии с Земельным Кодексом России, федеральными законами не могут находиться в частной собственности. Cмотрите об этом материал, подготовленный Управляющим партнером компании «РосКо — Консалтинг и аудит» Алена Талаш. Читайте: https://rosco.su/consult/mogut-li-inostrannye-grazhdane-ili-inostrannye-firmy-pokupat-zemlyu-v/ Все самое интересное о налогах, праве и бухгалтерском учете от ведущей консалтинговой компании в России «РосКо». Будь в курсе последних новостей, смотри и читай нас там, где тебе удобно: Канал на YouTube — https://www.youtube.com/c/RosCoConsultingaudit/ Facebook — https://www.facebook.com/roscoaudit/ ЯндексДзен — https://zen.yandex.ru/id/5b84df3fa459c800a93104a0 Twitter — https://twitter.com/RosCo_audit Instagram — https://www.instagram.com/rosco.consulting/ https://rosco.su/

Инструкция по ликвидации

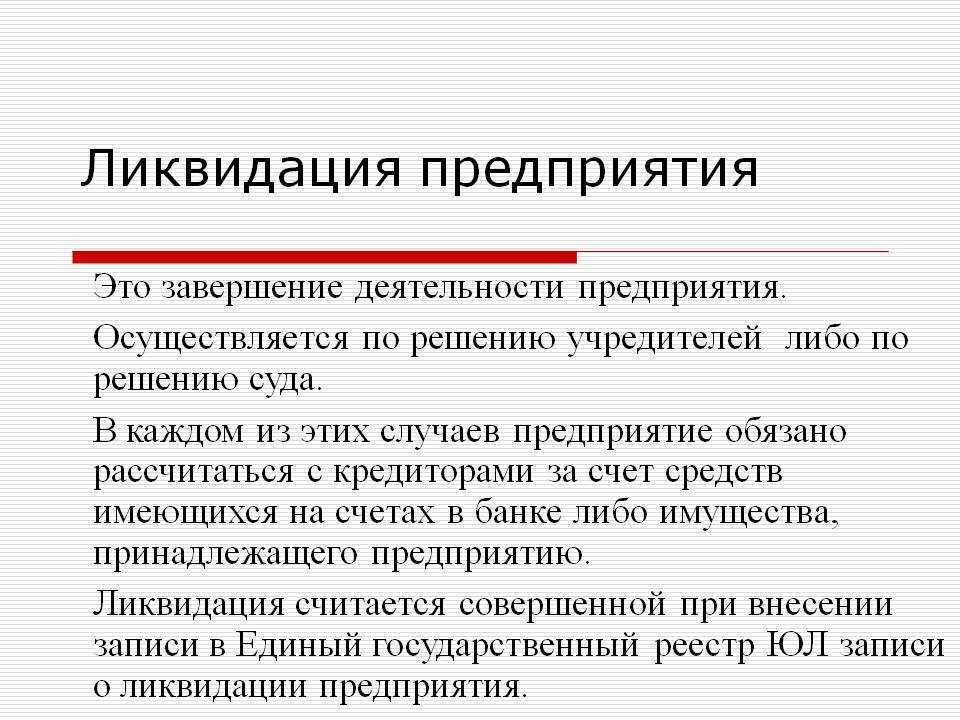

Процесс ликвидации обособленных структур регламентируется статьей 61 ГК РФ. Упразднение подразделения осуществляется на основании статьи 23 НК РФ. Ликвидация – это достаточно простая процедура. Рассмотрим все ее этапы:

- Утверждение решения. Решение об упразднении могут принимать только уполномоченные структуры: учредитель или совет лиц, учредивших субъект. Выполняется созыв собрания. Повесткой мероприятия является вопрос о закрытии, а также о внесении корректировок в учредительную документацию.

- Формирование комиссии. Работа по закрытию осуществляется ликвидационной комиссией. Однако закон не обязывает работодателя созывать комиссию при упразднении филиала. Можно не делать этого, если филиал совсем маленький. Однако наличие комиссии – это удобно, прежде всего, для работодателя. Она позволяет распределить обязанности, что обеспечивает эффективность работы. Рекомендуется включить в комиссию специалистов из юридического, аудиторского, финансового отдела. Участники несут ответственность за управление ликвидацией. На комиссию возлагается обязанность по инвентаризации активов, погашению обязательств, по расчетам с сотрудниками. Участники передают имущество филиала в центральный офис. Они сверяют документацию, собирают информацию об оплаченных налогах, готовят бумаги для соответствующих служб.

- Внесение корректировок в Устав. Участникам комиссии необходимо подать все нужные бумаги в налоговую.

- Закрытие счетов. После того как банковские счета будут закрыты, в течение недели нужно направить соответствующее оповещения в налоговую.

Работодателю рекомендуется соблюдать указанный порядок, так как в обратном случае могут возникнуть вопросы со стороны контролирующих органов.

Начало процедуры

Первый шаг – отправка уведомления о закрытии в налоговую. В частности, нужно составить заявление, приложив к нему решение собрания. Установлены сроки закрытия:

- 2 месяца с даты принятия решения собранием.

- 3 месяца, если в рамках процедуры нужно уволить трудящихся.

К заявлению нужно приложить эти документы:

- Протокол собрания с решением об упразднении или решение суда.

- Бумагу, в которой прописаны полномочия представителя компании.

Одного заявления для инициирования процедуры закрытия недостаточно.

Формирование комиссии

Состав комиссии определяется или акционерами, или учредителями. Ее участники не имеют права совершать действия по закрытию до момента своего утверждения. Рассмотрим полномочия комиссии:

- Размещение объявления о закрытии в СМИ.

- Инвентаризация собственности.

- Уведомление трудящихся о будущем расторжении соглашений.

- Увольнение с последующим осуществлением расчетов.

- Рассмотрение требований кредиторов и погашение имеющих задолженностей.

- Если средств на погашение долгов не хватает, распродается имущество филиала. Полученные средства направляются на погашение обязательств.

- Направление уведомлений о проведении мероприятия во все нужные структуры.

- Подготовка бумаг для их последующего направления в центральный офис.

- Уничтожение печати.

- Закрытие расчетных счетов.

- Обособленная структура снимается с учета.

- Получение свидетельства, в котором прописаны корректировки, внесенные в ЕГРЮЛ.

- Направление уведомлений кредиторам и контрагентам.

Уведомлять о ликвидации нужно ФСС, ФНС, ФОМС, ПФ. Обязанность по отправке соответствующих сведений возлагается на ЮЛ. Банковские структуры, кредиторы и прочие лица, в свою очередь, уведомляются представителями комиссии.

Увольнение трудящихся

Увольнение трудящихся при ликвидации регулируется статьей 81 ТК РФ. Если в городе закрывается только один субъект, однако остаются другие филиалы, работникам нужно предложить перевод с сохранением должности и зарплаты. Если другого филиала нет, работодатель несет эти обязанности:

- За 2 месяца до закрытия нужно направить сотруднику уведомление о готовящейся ликвидации. Человека требуется ознакомить с документом под роспись.

- В дату расторжения трудовых договоров сотрудникам нужно выплатить зарплату за отработанный период. Также необходимо начислить отпускные.

- В течение 2 месяцев работникам выплачивается компенсация в объеме среднемесячной зарплаты.

Если сотрудник устроится на новую работу раньше двух месяцев, работодатель имеет право прекратить выплату компенсации.

Закрытие и снятие с учета филиалов и представительств иностранных компаний — услуги в Санкт-Петербурге

Закрытие (ликвидация) филиала или представительства иностранной организации состоит из комплекса мероприятий, которые необходимо выполнить в случае прекращения деятельности в соответствующем регионе Российской Федерации (в частности, в Санкт-Петербурге или Ленинградской области).

Невыполнение процедуры официального закрытия иностранного филиала (представительства) влечет за собой административную ответственность и финансовые санкции — как в отношении головной компании, так и руководителя филиала (представительства).

Этапы, из которых состоит закрытие филиала (представительства) иностранной компании:

1. Принятие решения о закрытии российского филиала или представительства уполномоченным руководящим органом иностранной компании.

2. Легализация решения о закрытии для представления в компетентные органы РФ (см. ниже*).

3. Представление в аккредитующий орган (МИ ФНС в�� 47 по городу Москве) решения о закрытии представительства или филиала и документов на прекращение действия аккредитации (не позднее, чем через 15 календарных дней со дня принятия решения о закрытии).

4. Получение документа, подтверждающего факт прекращения действия аккредитации (срок — примерно 15 рабочих дней).

5. Обращение в налоговый орган по месту нахождения филиала (представительства) по вопросу о снятии с налогового учета. На данном этапе может быть назначена выездная налоговая проверка, срок проведения которой устанавливается налоговой инспекцией и может составлять до трех месяцев.

6. Снятие с учета в Пенсионном фонде (обязательно предоставление персонифицированных сведений на работников) и в Фонде социального страхования (срок — в среднем 1 — 2 месяца).

*1. Копия решения иностранной компании о прекращении деятельности филиала (представительства) в Российской Федерации, заверенная нотариусом в иностранном государстве** — 4 экземпляра.

2. Оригинал свидетельства об аккредитации филиала (представительства) (о внесении в государственный реестр).

3. Аккредитационные карточки работников филиала (представительства) и членов их семей (при наличии).

4. Нотариальная копия доверенности головной иностранной организации руководителю филиала (представительства)** — 4 экземпляра.

5. Нотариальная копия доверенности головной иностранной организации нашим сотрудникам, которые будут вести дела, связанные с закрытием и снятием с учета филиала (представительства) в налоговых органах, Пенсионном фонде и Фонде социального страхования** — 4 экземпляра.

**На копиях указанных документов, заверенных иностранным нотариусом, должен быть проставлен апостиль либо отметка о консульской легализации для России, если освобождение от этого не предусмотрено соответствующими международными договорами Российской Федерации. Решение и доверенности должны либо быть с нотариальным удостоверением подписей и полномочий подписавших их лиц, либо к ним должны быть приложены документы, подтверждающие эти полномочия (например, если документы подписаны директором иностранного юридического лица, следует также предоставить документы о назначении его на должность и Устав (или иной документ), определяющий его компетенцию).

Все документы, содержащие текст на иностранном языке, в должны быть переведены на русский язык, а перевод заверен у российского нотариуса (либо в российском консульском загранучреждении). Перевод документов Вы можете заказать у нашей компании, делать его самостоятельно не требуется.

Стоимость услуг комплексного сопровождения закрытия филиала (представительства) иностранной компании:

Второй этап (выполняется после завершения бухгалтерией филиала или представительства расчетов по налогам и страховым взносам и сдачи отчетности в ФНС, ФСС, ПФ):

Дополнительные услуги (оказываются при необходимости):

| Услуга | Стоимость (руб.) |

| Перевод документов с иностранного языка | см. здесь |

| Визовая поддержка для иностранных граждан (представителей иностранной компании) | см. здесь |

Отношения между клиентом и Компанией «Петролекс» регулируются договором об оказании юридических услуг. Порядок оплаты: предварительная поэтапная оплата — первый этап 60%, второй этап 40%. Оплатить услуги возможно наличными и по безналичному расчету, а также различными способами (в том числе банковскими картами) через платежный интерфейс на нашем сайте. Подробнее об оплате читайте здесь.

Вы можете сэкономить свое время, заказав данную услугу дистанционно. Подробная информация — в этом разделе.