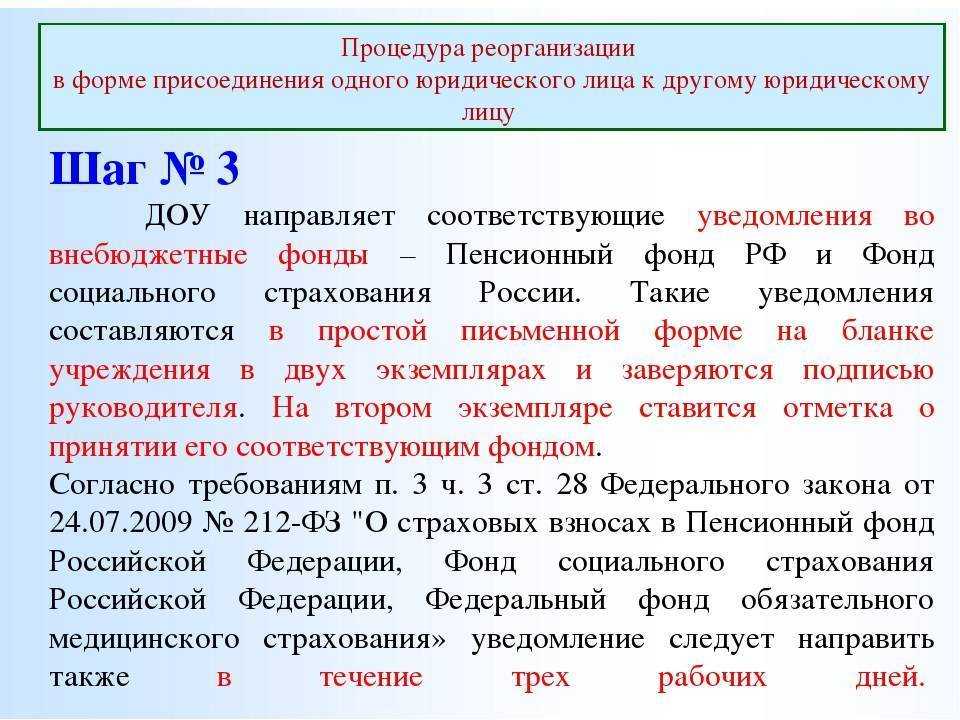

Как быть с налоговой отчетностью и уплатой налогов

Итак, с подачей налоговой отчетности все довольно просто: НК РФ не устанавливает специальные сроки для сдачи деклараций и отчетов при реорганизации компании.

Независимо от формы (слияния, присоединения, разделения и т.д.) документы подает:

- предшественник — до даты реорганизации,

- правопреемник — после внесения записи в ЕГРЮЛ (см. Письмо Минфина № 03-02-07/1-229 от 25.09.2012 и Письмо ФНС № ЕД-4-3/104 от 14.01.2013).?

Исключение из правил — реорганизации в форме выделения. В этом случае правопреемства не появляется, поэтому налоговую отчетность в ФНС должна предоставить сама реорганизуемая компания.

если компания-предшественник не успела сдать заключительную декларацию, правопреемник объединяет свои операции и операции предшественника в одной декларации по НДС и подает по месту своей регистрации

не позднее 25 числа месяца, следующего за кварталом, в котором состоялась реорганизация

Декларация по налогу на прибыль

если компания-предшественник не успела сдать заключительную декларацию/отчет, правопреемник подает по месту своего учета 2 документа: 1) с данными предшественника за период с начала года до реорганизации; 2) с данными правопреемника с момента реорганизации и до конца года

не позднее 28 марта следующего года после реорганизации.

не позднее установленных сроков представления отчета за период, в котором произошла реорганизация

Расчет по страховым взносам

позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом, в течение которого произведена реорганизация

То же касается и уплаты налогов в бюджет: эта задача при реорганизации юридического лица возлагается на ликвидационную комиссию (п. 1 ст. 49 НК РФ).

Если же фирма-предшественник не оплатила в полном объеме налоги, обязанность возлагается на правопреемника.

Такском— аккредитованный (по новым правилам) удостоверяющий центр. Если вам нужна электронная подпись для проведения сделок, закупок, доступа к личным кабинетам, для иных целей или ЭЦП нужны для сотрудников, АУЦ Такском выпустит для вас квалифицированную электронную подпись. Если у вас есть действующая КЭП, то выпуск можно провести удаленно.

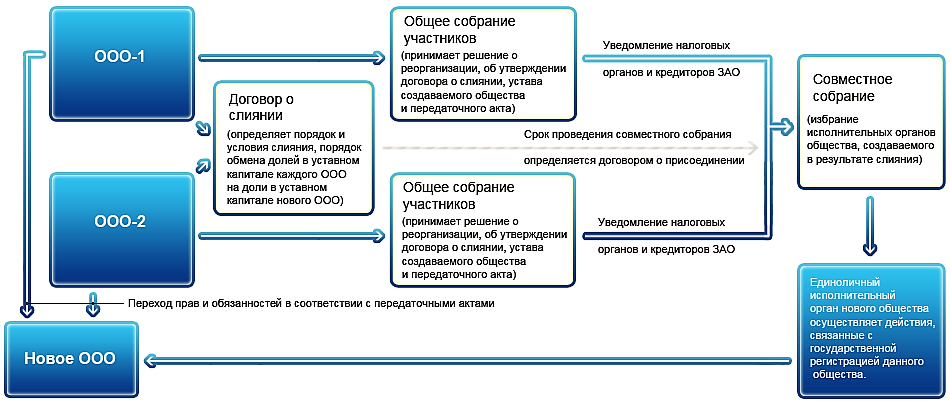

Главные детали ликвидации путём слияния

Порядок проведения данной процедуры определен законодательством и ведет к удалению записи из ЕГРЮЛ компании, реорганизуемой в результате слияния.

- Состоит в предоставлении налоговому органу для государственной регистрации всего пакета документов по ликвидации Общества посредством слияния. Документы подаются после второй публикации оповещения о реорганизации в «Вестнике». Это может сделать представитель исполнительного органа или директор вновь созданной компании.

- По окончании пяти дней после получения всего пакета, регистрирующий орган должен выдать свидетельства о регистрации нового общества и ликвидации реорганизованных, после чего можно считать процедуру ликвидации путем слияния законченной.

Ликвидация фирмы путем слияния его с другим предприятием регламентируется ст. 57, 58 ГК РФ, а также федеральным законом № 129-ФЗ от 8 августа 2001 года.

Реорганизация посредством слияния нашла свое широкое применения по целому ряду преимуществ перед другими формами ликвидации.

На что нужно обращать внимание, выбирая услугу по срочной ликвидации фирм? Комментарии специалистов приведены здесь

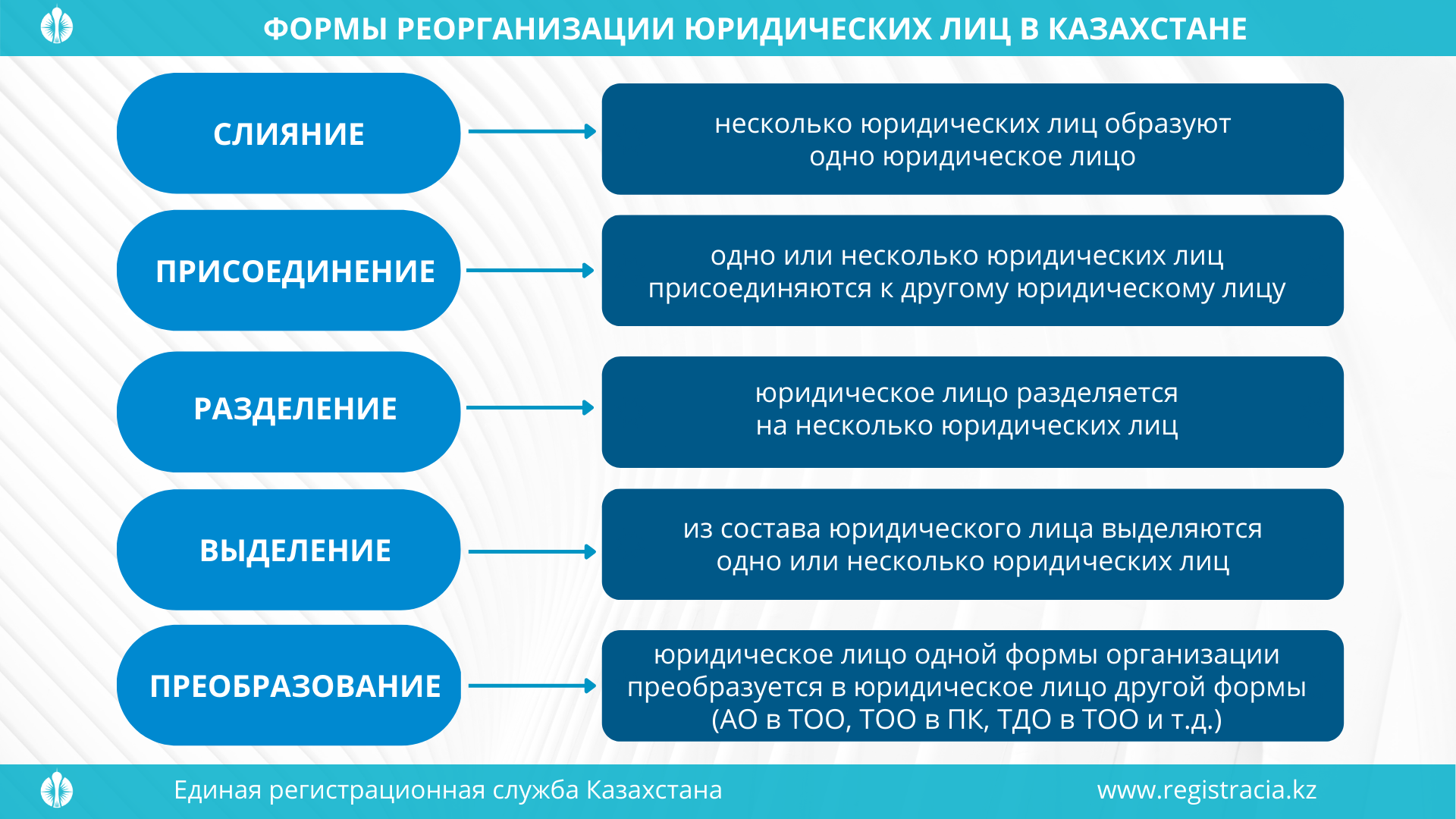

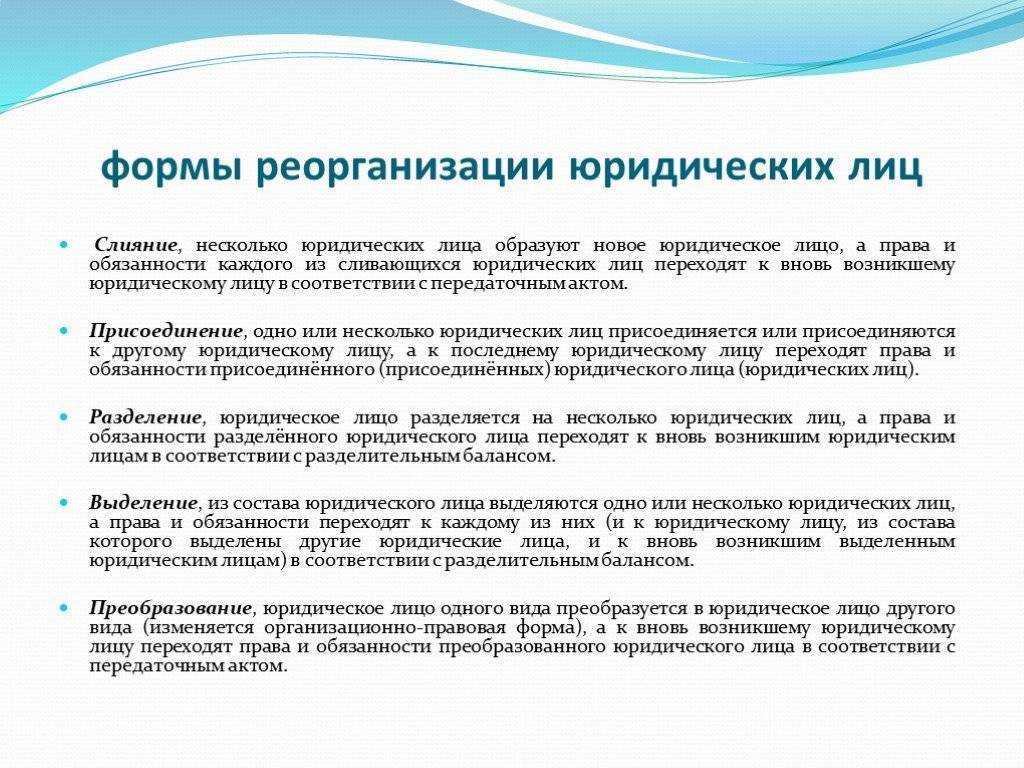

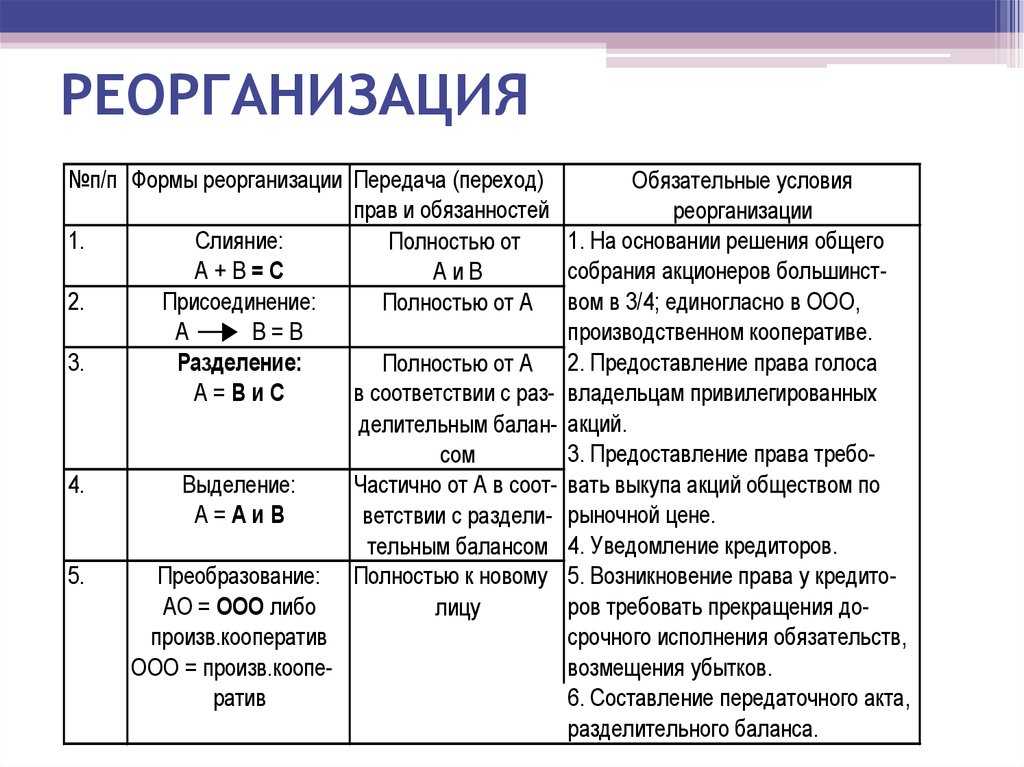

Реорганизация юридического лица: 5 вариантов

Правопреемства не возникает в отношении налогов, штрафов, пеней, расчетов с кредиторами, сдачи отчетности

При реорганизации (слиянии, присоединении, разделении, выделении, преобразовании) трудовые отношения с согласия работника продолжаются

Фактически в механизме слияния две основные процедуры. Сначала ликвидируются организации, выполняющие слияние. Затем регистрируется новый крупный бизнес.

Реорганизация методом объединения возможна только для коммерческих и некоммерческих компаний, выступающих в качестве юридических лиц.

Считается, что процесс слияния финансовых организаций осложнен, поскольку нужно получить одобрение Банка России, лицензирующего такие структуры.

Если есть обозначенные выше условия, усложняющие реорганизацию, то процесс может растянуться на 5-6 месяцев.

Обозначаются участники процесса слияния. Не исключено, что эти компании будут находиться в разных местах.

Помимо этого, в документе отражают порядок, в котором активы, обязательства, функции и права переходят к вновь созданной компании.

1.Подбирают фирмы — участников реорганизации (обычно это две или более компаний с разным территориальным расположением).

- форму реорганизации;

- устав предприятия, сформированного по ее итогам;

- передаточный акт;

- договор о присоединении.

1. Проведение собрания учредителей, на котором формируют протокол разделения и выносят окончательное решение.

3. Выбор места регистрации и основания новой компании, как правило, это юридический адрес старой организации;

Реорганизация предполагает наличие всех указанных документов. Если отсутствует хотя бы одна бумага, процедуру выполнить невозможно.

Разделяют обязанности между всеми участниками, устанавливают сроки реорганизации и распределяют активы. Всю информацию отражают в протоколе.

Стандартный срок рассмотрения заявления — пять рабочих дней с момента получения документов в налоговой.

- свидетельство о регистрации;

- заверенный устав;

- свидетельство о постановке налогоплательщика на учет;

- выписка из ЕГРЮЛ.

Если предшествующее оспаривание не дало результатов, заявление в суд может подать другой кредитор, чтобы восстановить справедливость.

Участники могут доказывать свою правоту в суде в течение полугода. По окончании этого периода признать неправомерность реорганизации нельзя.

Отметим, суды редко признают данную процедуру незаконной. Как правило, они стараются разрешить ситуацию, не прерывая процесса реорганизации.

Если недочеты в процедуре незначительные, суд дает виновным возможность устранить их. При этом проводится проверка недостатков реорганизации.

Учет и отчетность ликвидируемого юридического лица

Ликвидируемая организация обязана предоставить информацию по прекращаемой деятельности в годовой бухгалтерской отчетности.

Под информацией о прекращении деятельности имеется в виду информация, которая раскрывает часть деятельности предприятия (производство продукции, реализация товаров, выполнение работ, оказание услуг). Такая информация может быть выделена операционно и (или) функционально для целей составления бухгалтерской отчетности и в соответствии с принятым юридическим лицом решением.

Данная информация отражается в:

- отчете о прибылях и убытках;

- отчете о движении денежных средств.

Ликвидируемая организация в годовой бухгалтерской отчетности раскрывает следующую информацию по прекращаемой деятельности (Рис.1):

Рисунок 1. Состав информации по прекращаемой деятельности предприятия

Замечание 2

Кроме того, признание прекращаемой деятельности требует уточнения отражения в бухгалтерском балансе стоимости активов предприятия, относящихся к прекращаемой деятельности, исходя из возможного снижения их стоимости.

После продажи в процессе ликвидации юридического лица, принадлежавшего ему имущества и распределении вырученных денежных средств кредиторам, оставшаяся часть денежных средств средства зачисляются в уставный капитал предприятия.

Данная операция отражается следующей проводкой:

Д-т 84 «Нераспределенная прибыль (непокрытый убыток)»;

К-т 80 «Уставный капитал».

Данная проводка формирует увеличение уставного капитала предприятия за счет проданных активов. Сумма таких средств распределяется пропорционально между учредителями юридического лица.

Операции по распределению долей между учредителями отражаются следующей проводкой:

Д-т 80 «Уставный капитал»

К-т 75 «Расчеты с учредителями»

Операции по фактической выплате таких долей отражаются следующей проводкой:

Д-т 75 «Расчеты с учредителями»

К-т 50 «Касса» или 51 «Расчетные счета»

В случае если у ликвидируемого предприятия недостаточно имущества и других ликвидных активов, для покрытия убытков используется уставный капитал.

Если размера уставного капитала также недостаточно для покрытия обязательств, то претензии кредиторов к должнику предъявляются в установленном законом порядке.

Какие изменения происходят в отчетности при слиянии, присоединении и разделении ООО

При слиянии, присоединении и разделении обществ с ограниченной ответственностью (ООО) происходят значительные изменения в отчетности, которые необходимо учитывать. В данном разделе рассмотрим основные особенности формирования отчетности в таких ситуациях.

При присоединении ООО к другому ООО, присоединяющая компания должна учитывать активы и пассивы присоединенной компании в своей отчетности. При этом активы и пассивы присоединенной компании должны быть зафиксированы по их балансовой стоимости на дату присоединения. Новая отчетность присоединяющей компании должна соответствовать уставным требованиям и правилам бухгалтерского учета.

В отчетах о прибылях и убытках компании должны быть раскрыты показатели прибыльного и убыточного характера, а также резервы и запасы

При этом необходимо учесть особенности правопреемства и принять во внимание решение о прекращении деятельности присоединенной компании

При разделении ООО происходит формирование отчетности для каждой новой компании. В этом случае активы и пассивы должны быть распределены между новыми компаниями в соответствии с договором о разделении. Каждая новая компания формирует свою собственную бухгалтерскую отчетность и учитывает активы и пассивы в соответствии с установленными правилами бухгалтерского учета.

При слиянии, присоединении и разделении ООО необходимо учитывать особенности налогообложения. В случае присоединения присоединенная компания должна учесть показатели, связанные с ЕНВД и другими налоговыми особенностями, которые были применены к предшественнику. При слиянии и разделении ООО такие показатели должны быть учтены в соответствии с решением налоговых органов.

Важно отметить, что бухгалтер должен быть внимателен и точно учесть все изменения в отчетности при слиянии, присоединении и разделении ООО. Данные изменения могут повлиять на платежи по налогам и другие финансовые обязательства компании

Поэтому необходимо тщательно изучить договор о слиянии, присоединении или разделении и провести соответствующую работу по учету и формированию отчетности.

Бухгалтерская отчетность

При реорганизации вновь образованное предприятие берет на себя обязанность сдать отчетность по итогам года за предшественника в трехмесячный срок после того, как окончен год (ст. 23-1(5) НК). Копия отчетности подается, кроме ИФНС, и в службу статистики. Период, за который в нее включаются сведения: с начала года и до даты, предваряющей дату государственной регистрации итогов реорганизации.

Правопреемник составляет отчетность и за себя – так называемую вступительную. Она формируется из данных, переданных предшественником на основании передаточного акта и скорректированных на суммы хозяйственных операций, имевших место после его составления. Обычно акт составляется как можно ближе к дате реорганизации, а затем данные вместе с суммами корректировки на дату регистрации вносятся в оборотно-сальдовые ведомости и передаются правопреемнику (ФЗ №402 от 06-12-11 г., ст. 16-6,7). Дополнения к акту фиксируются.

Внимание! Организации бюджетной сферы от составления первичной отчетности освобождаются. В контролирующие органы первая после реорганизации отчетность не сдается: обязанность ее предоставления возникает только по итогам года

В контролирующие органы первая после реорганизации отчетность не сдается: обязанность ее предоставления возникает только по итогам года.

Общая информация о слиянии, присоединении и разделении ООО

При слиянии, присоединении и разделении российской организации существуют определенные правила отчетности, которые необходимо знать. В данном разделе мы подведем общие итоги и рассмотрим основные аспекты отчетности при таких реорганизациях.

Перед начислением и заплатой налогов реорганизуемые организации должны отчитаться перед бюджетом о своей деятельности. Порядок отчетности определяется правилами и методическими указаниями, которые появляются при сдаче отчетности по налоговым показателям.

При слиянии или присоединении ООО к другому юридическому лицу, реорганизуемое ООО должно сдать отчетность в одном документе, который называется передаточным актом. В этом акте должны быть раскрыты все существующие у реорганизуемого ООО дебиторы и кредиторы, а также размеры убытков и прибылей.

Если реорганизуемое ООО является должником по налогам, то оно должно сдать декларацию по налогу на прибыль в убыточном размере. При этом, передаточный акт должен быть заключительной записью в бухгалтерском учете реорганизуемого ООО.

При разделении ООО на два или более новых компании, реорганизуемое ООО также должно сдать отчетность в одном документе — передаточном акте. В этом акте должны быть раскрыты все дебиторы и кредиторы, а также размеры убытков и прибылей каждой из новых компаний.

Кроме того, при разделении ООО возникают изменения в бухгалтерском учете и отчетности. Например, компании должны провести методические записи и изменить алгоритм начисления и учета НДС.

При слиянии, присоединении и разделении ООО необходимо также учесть изменения, которые произошли в результате проведенной реорганизации. Например, при передаче акций или долей в другую компанию, реорганизуемое ООО должно раскрыть информацию о таких изменениях в отчетности.

В конце процесса слияния, присоединения или разделения ООО компании должны отчитаться перед бюджетом о результатах реорганизации. Для этого они должны сдать окончательную отчетность, которая будет соответствовать требованиям бюджета и налогового законодательства.

Таким образом, при слиянии, присоединении и разделении ООО необходимо учесть особенности отчетности и провести все необходимые действия в соответствии с правилами и методическими указаниями. Подготовьтесь заранее, чтобы избежать ошибок и проблем с отчетностью при реорганизации вашей организации.

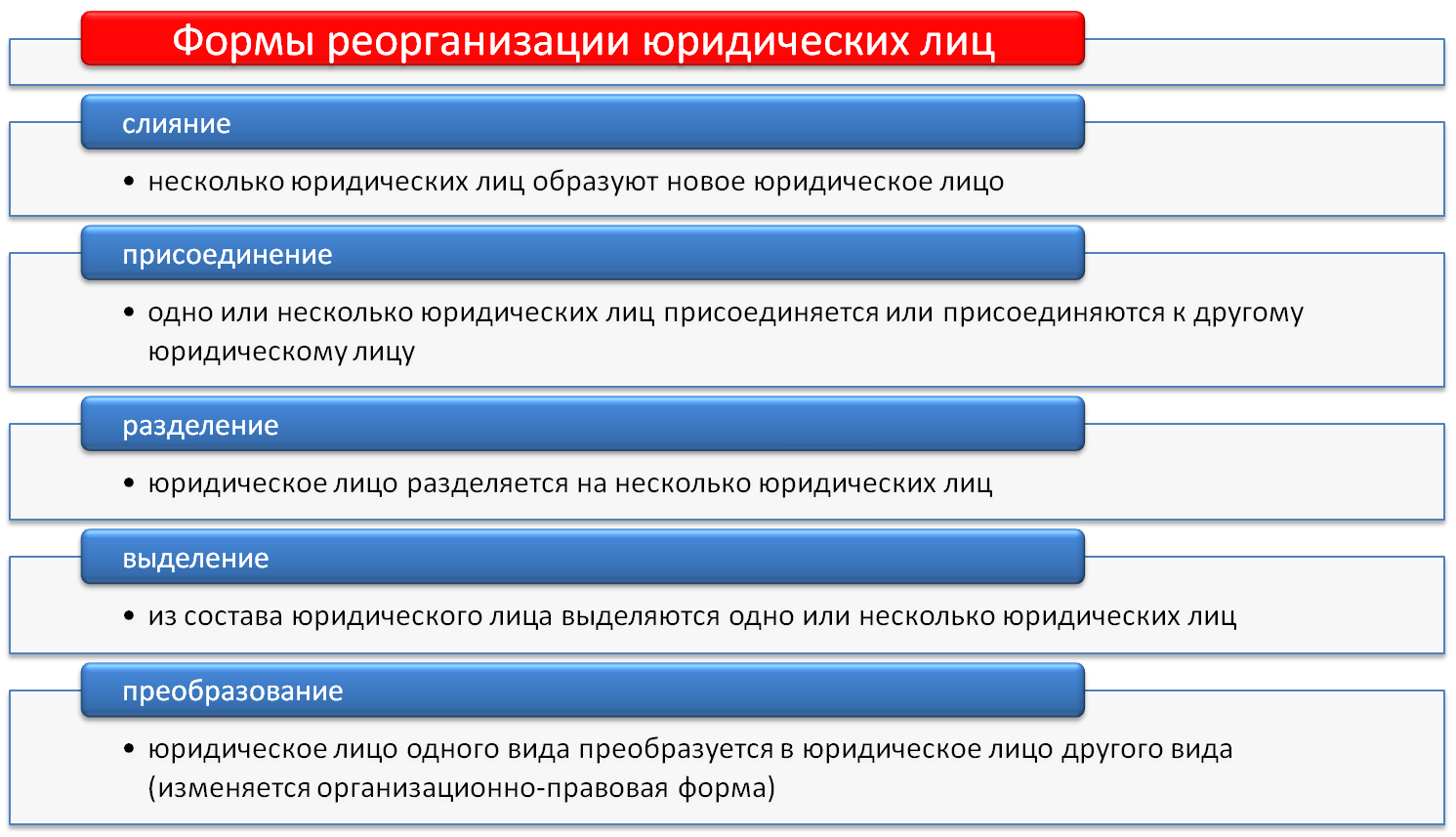

Выбор формы

Слияние, присоединение, разделение и выделение возможны только в условиях одной организационно-правовой формы. Поэтому акционерное общество может присоединиться только к другому акционерному обществу (слиться только с другим акционерным обществом). А разделение производственного кооператива (выделения из него) может быть только на другие производственные кооперативы.

В соответствие с п.5 ст.58 ГК при преобразовании одна форма может меняться на другую, но с определенными ограничениями законодательством ( ГК и ст.17 Закона о некоммерческих организациях и других отраслевых законах). Так, например, такие ЮЛ, как Фонды, вообще не подлежат реорганизации.

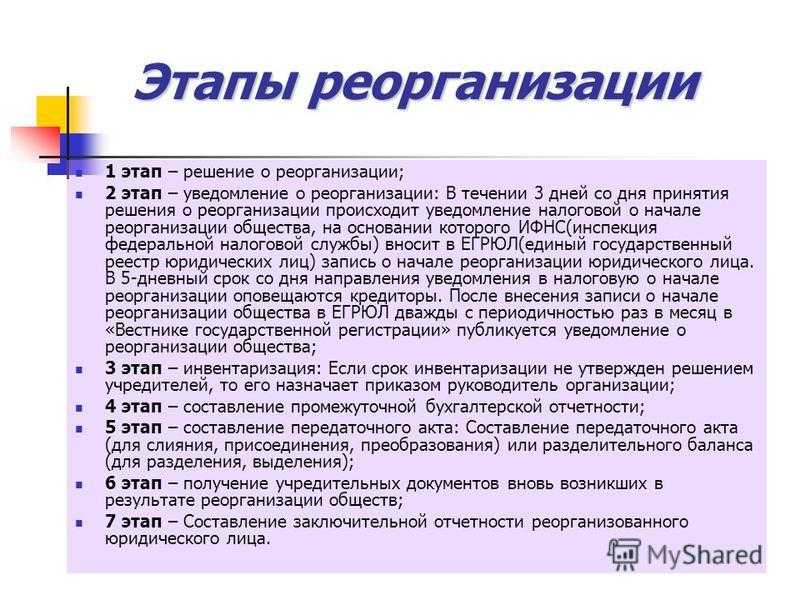

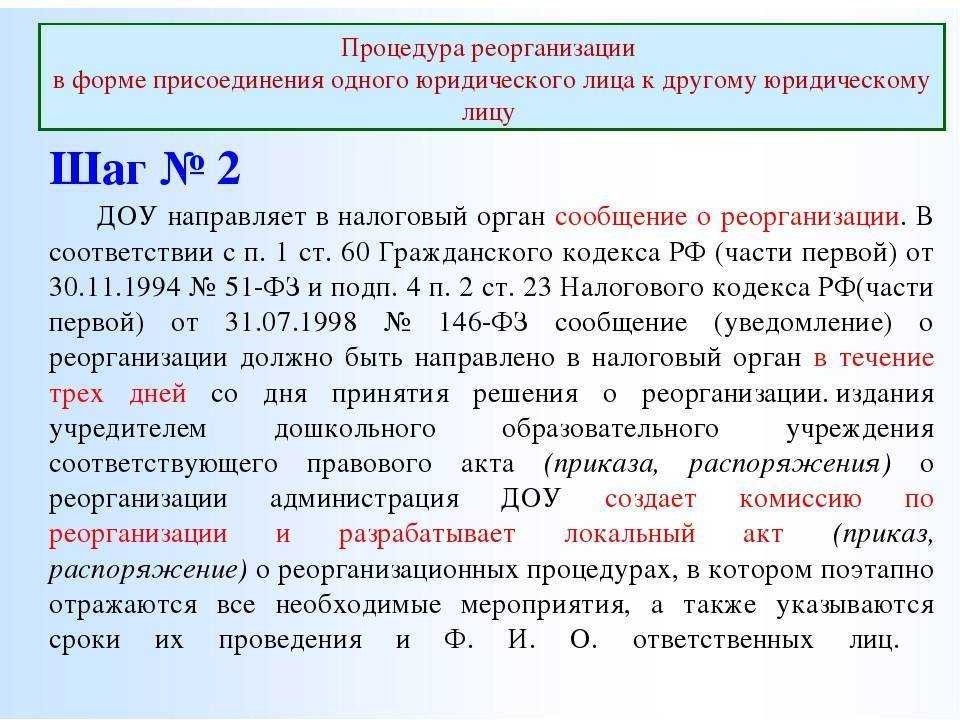

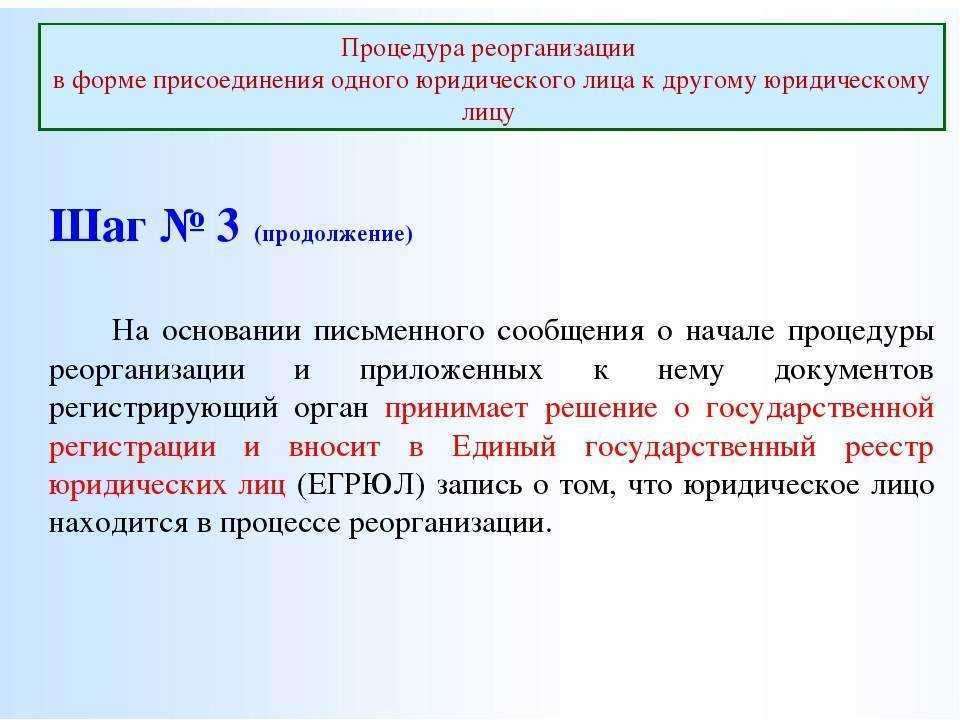

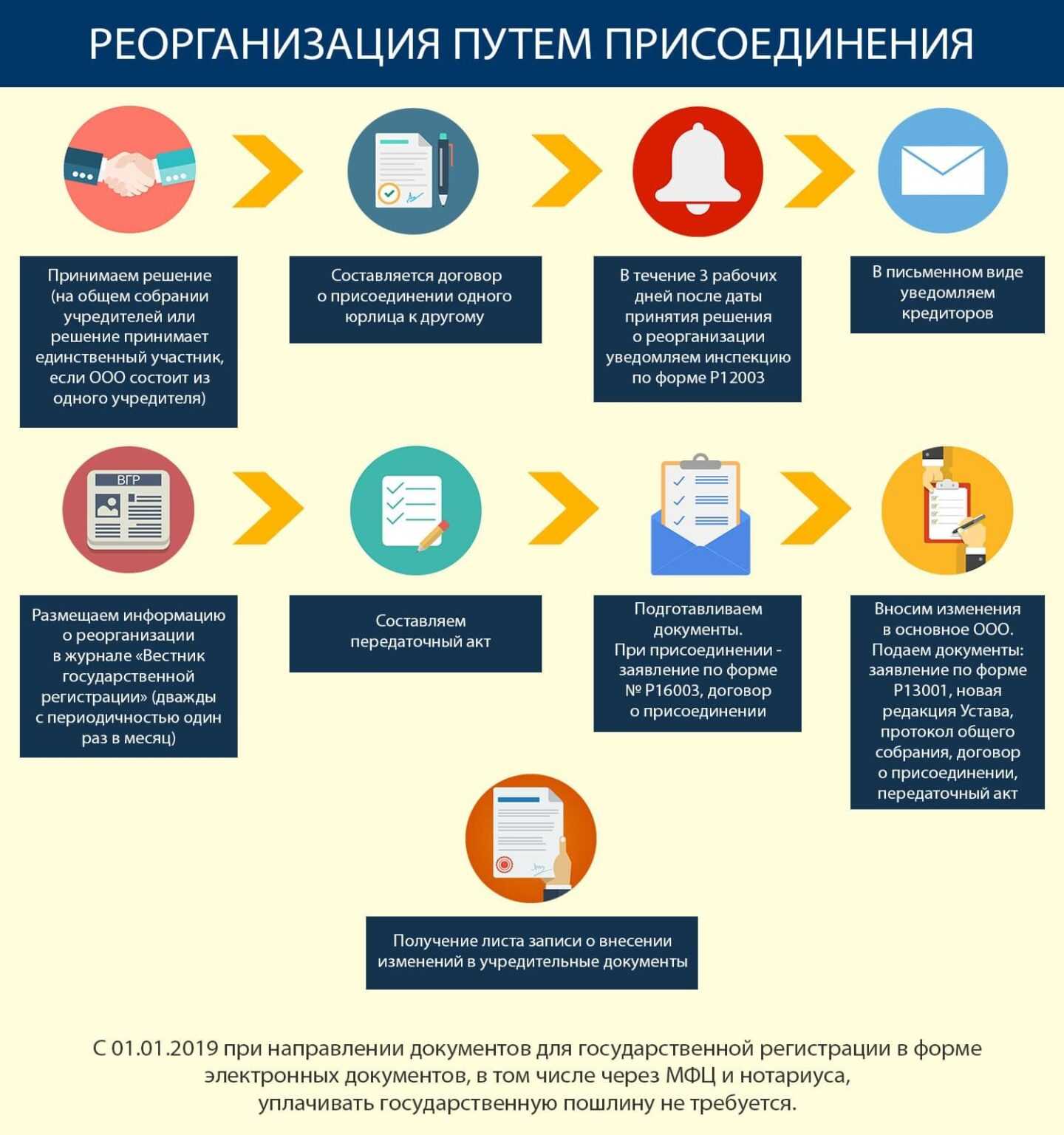

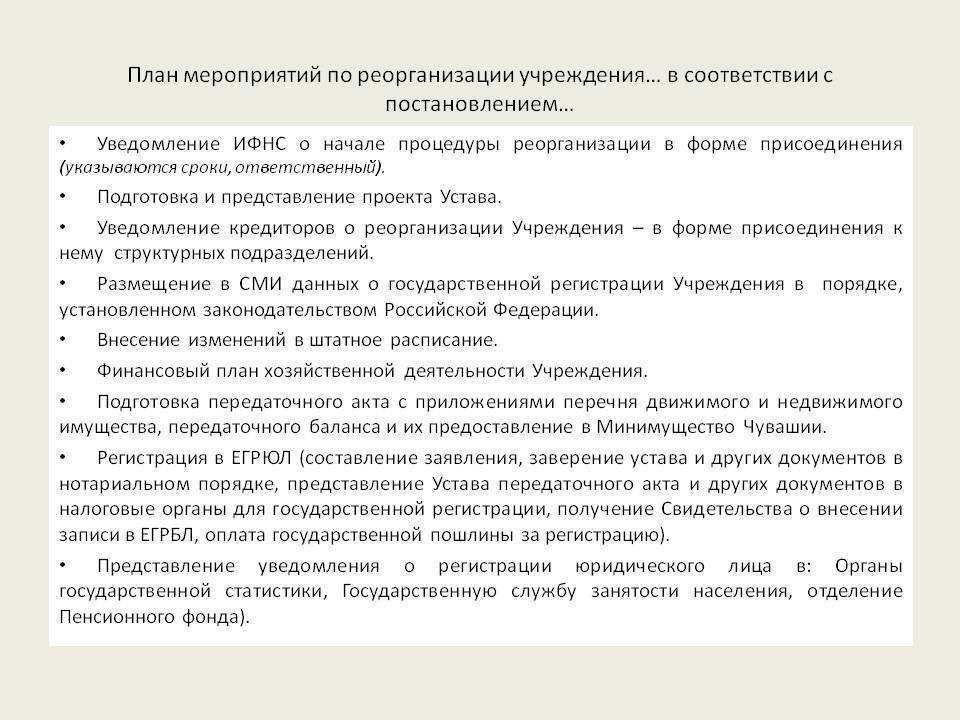

После выбора формы, далее в течение 3-х рабочих дней с даты принятия соответствующего решения о выборе формы необходимо в письменной виде обратиться в налоговый орган и уведомить регорган о начале процедуры реорганизации, оформленное Решением.

К Уведомлению прилагается решение о реорганизации всех участвующих ЮЛ. Уведомление направляет то юридическое лицо, которое приняло решение последним, или то ЮЛ, которое указано в Решение о реорганизации.

На основании Уведомления налоговый орган также в течение 3-х рабочих дней вносит в ЕГРЮЛ запись о том, что ЮЛ (лица) находится в процессе реорганизации.

Заявителями могут быть:

- руководитель постоянно действующего исполнительного органа ЮЛ или иное лицо, имеющее право без доверенности действовать от имени этого

ЮЛ;

иное лицо, которое наделено полномочиями на основании федерального закона или акта государственного органа или акта органа местного самоуправления

Уведомление публикуется в “Вестнике государственной регистрации”. В нем указываются форма, сведения о всех участниках, приводятся порядок и условия заявления кредиторами своих требований, а также иная информация, предусмотренная законом.

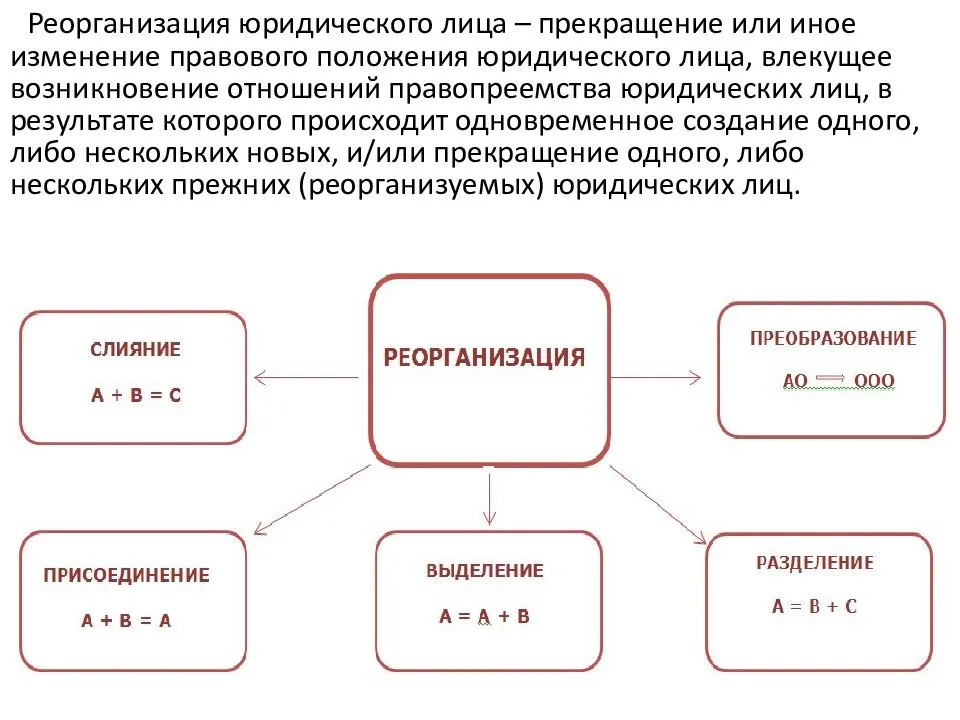

Что такое реорганизация

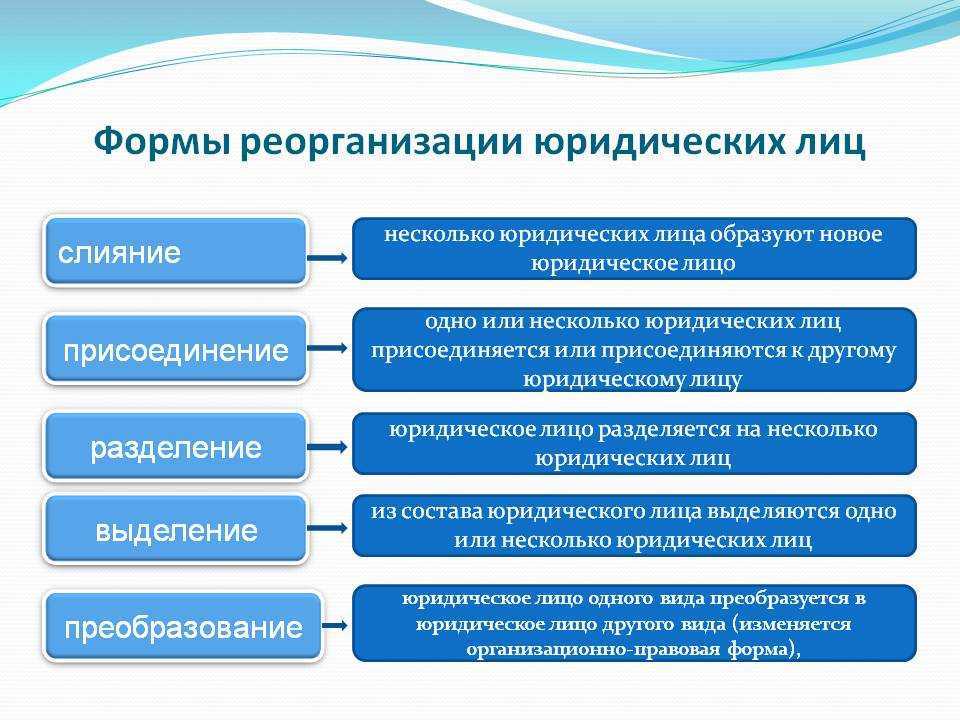

Реорганизация — это преобразование юридического лица. В большинстве случаев вид и характер коммерческой деятельности предприятия остаются прежними. К тому же новое юридическое лицо сохраняет все обязательства прежней организации.

Реорганизация может быть добровольной или принудительной. В первом случае решение об изменении структуры организации принимают её владельцы и руководство. В случае принудительной реорганизации инициатором выступает государственное учреждение. Оно контролирует процедуру на всех этапах, проводит соответствующие проверки.

Не стоит путать реорганизацию с ликвидацией. Последняя предполагает исключение юридического лица из государственного реестра и полное прекращение коммерческой деятельности.

tip

Попробуйте инструменты и сервисы от Сбера для развития бизнеса

Продукты для бизнеса

Решения для работы

Сервис видеоконференций SberJazz

Существует несколько видов реорганизации предприятия:

- Присоединение. Этот вид реорганизации предполагает присоединение одной компании к другой. Новое юрлицо не образуется, а головное предприятие берёт на себя все обязательства присоединённой организации.

- Преобразование. Предполагает смену юридическо-правовой формы компании. Обязательства перед кредиторами остаются за реорганизованным предприятием.

- Разделение. Активы организации распределяются между разными предприятиями. Такие изменения предусматривают переход обязательств от прежнего юридического лица к правопреемникам.

- Слияние. Это объединение разных юрлиц в одну компанию. Обычно слияние происходит между двумя равными по экономическому потенциалу организациями. Такой вид реорганизации даёт возможность создать новый бренд и изменить тип коммерческой деятельности.

- Выделение. В рамках этой процедуры из состава одной компании или корпорации выводятся новые юридические лица. После завершения процесса новый субъект коммерческой деятельности получает часть прав и обязательств материнского предприятия.

Для достижения индивидуальных целей часто используют комбинацию нескольких видов реорганизации. К примеру, из состава организации могут выводить новые структуры с одновременным присоединением других предприятий к материнской компании. Это несколько усложнит прохождение процедуры, но такие комбинации встречаются часто.

Задача

Сотрудники Организации1 должны стать сотрудниками Организации2 с сохранением должностей, окладов, данных для расчета по среднему, данных о заработке и накопленных отпусках, все эти данные должны быть перенесены из ЗУП 2.5 в ЗУП 3.1. Отчетность за период по сотрудникам Организации1 будет сдавать Организация2 из ЗУП 3.1

(2) В рабочей базе запустить файл ирПортативный. Нажать на кнопку «Запустить обычное приложение». После запуска обычного приложения открываем обработку ирПодборИОбработкаОбъектовБД (если в панели инструментов не удается найти иконку обработки, ее можно открыть через Файл-Открыть- и в папке с модулями найти ирПодборИОбработкаОбъектовБД):

(3) В поле «Область поиска» выбираем справочники, документы, регистры, где нужно выполнить изменения. Лучше выбирать последовательно, как описано в оригинальной статье: сначала отобрать организациию1, проставить ей признак «Это филиал» и головную организацию, потом заменить головную организацию у сотрудников, перезаписать элементы справочников, заменить головную организацию в документах, перепровести документы.

- если в карточке Организации1 не проставилась головная организация, это не страшно, можно ее проставить позже, после замены в документах и справочников;

- если в «Области поиска» поставить флаг «Многотабличная», можно будет выбрать несколько документов/регистров;

- для замены головной организации в документах Перенос данных нужно выбирать соответствующие регистры (если выбрать документы, то невозможно сослаться на табличную часть).

В поле «Отбор компоновки» указываем отборы. Для элемента справочника «Организации» это будет ссылка на организацию, Для документов, справочников и регистров — отбор по полю «Организация»

Кнопка «Заполнить строки» формирует список отобранных объектов и выводит их на закладке «Строки для обработки». При необходимости лишние строки для обработки можно удалить.

(4) после того, как отобраны строки для обработки, нужно перейти на закладку Обработки (она станет активной) и выбрать действия над объектами:

5. Ошибки и перерасчеты НДФЛ и взносов, если сотрудники работали совместителями в обеих организациях:

при первом расчете з/п для сотрудников, которые работали в обеих организациях и были уволены из одной может произойти перерасчет вычетов НДФЛ с начала года (одинаковая сумма со знаком «-» по ИФНС Организации1 и «+» оп ИФНС Организации2). Записи будут во все месяцы, с января по месяц увольнения:

если во время от переноса данных до окончательного перевода сотрудников, которые работали в обеих организациях, были введены документы Отпуск, командировка и проч., регистрирующие выплату в межрасчетный период, то в этих документах будет не правильно рассчитан НДФЛ и при расчете з/п так же будет неправильно рассчитан НДФЛ — нужно после завершения переноса и перевода пересчитать «межрасчетные» документы.

6. При расчете отпускных могут неправильно учитываться отработанные дни (больше, чем 29,3) — в этом случае нужно почистить РС «Данные о времени для расчета общего среднего заработка (корректировка)». Есть специальная обработка для очистки этого регистра, но она чистит все данные, поэтому лучше ее предварительно допилить, чтобы можно было выбирать сотрудника.

7. Регистры в документах Перенос данных (это основные регистры, у вас их может быть больше):

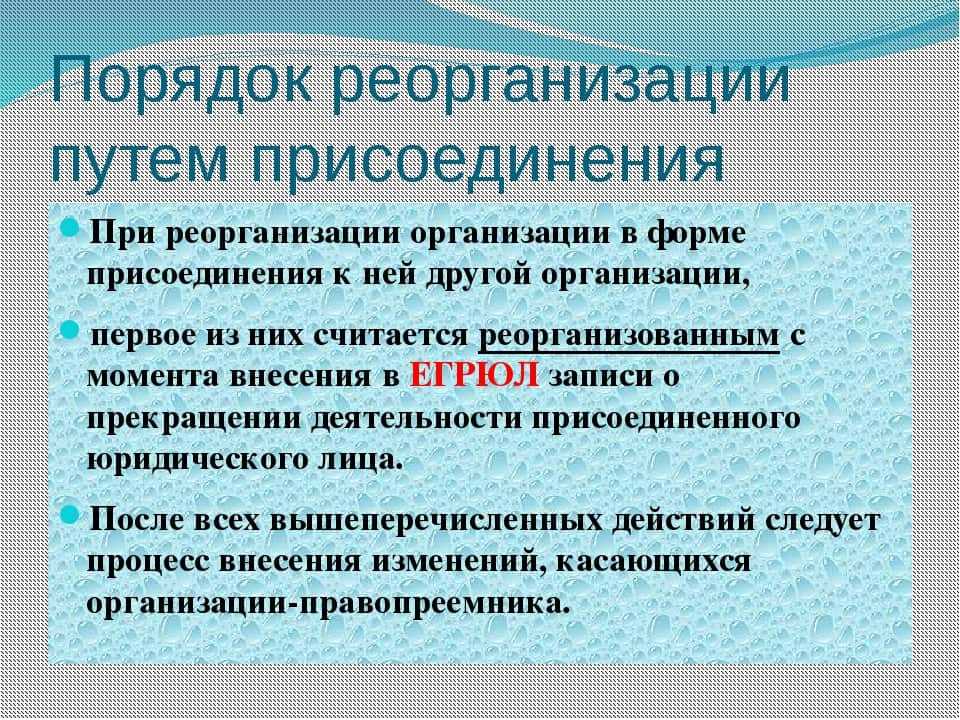

Реорганизация в форме разделения

Данная форма реорганизации – это разделение одного юридического лица на несколько (два и более). В результате происходит ликвидация старой организации и появление новых самостоятельных предприятий (ст. 57 ГК РФ).

Бухгалтерская отчетность

Реорганизация в форме разделения потребует от бухгалтера больших трудозатрат. Необходимо будет составить бухгалтерскую отчетность несколько раз.

Вначале бухгалтер ликвидируемой компании должен сформировать разделительный баланс (он же является передаточным актом). Бланк формы разделительного баланса официально не утвержден. Поэтому можно использовать общую форму бухгалтерского баланса, добавив в нее необходимую, дополнительную информацию, утверждают передаточный акт учредители, а не директор компании.

Обратите внимание, если передаточный акт не сдать в налоговую инспекцию или в нем будет отсутствовать положение о правопреемстве, то можно получить отказ в регистрации новых компаний, образуемых в результате реорганизации (ст. 59 ГК РФ)

Следующий шаг это – оформление бухгалтером заключительной бухгалтерской отчетности реорганизуемого юрлица. После составления передаточного акта прежняя фирма какое-то время еще работает, расходы по текущей деятельности реорганизуемой компании, произведенные в период от даты утверждения передаточного акта (разделительного баланса), до внесения в ЕГРЮЛ записи о новых организациях, отражаются в общем порядке, именно на них будет отличаться отчетность от передаточного акта.

Произошедшие за это время изменения на счетах бухгалтерского учета следует раскрывать в пояснительной записке к заключительной бухгалтерской отчетности.

После составления заключительного баланса бухгалтеру не потребуется больше составлять никакой бухгалтерской отчетности.

Бухгалтеры новых, созданных в результате разделения компаний, будут составлять вступительный бухгалтерский баланс на дату внесения в ЕГРЮЛ сведений о регистрации. При этом они возьмут для свой вступительной отчетности цифры из передаточного акта реорганизуемой компании (за исключением раздела III баланса). В разделе III они отразят уже свои данные о величине капитала.

Реорганизация в форме преобразования

Реорганизация акционерного общества (АО) путем преобразования подразумевает под собой процедуру прекращения деятельности юридического лица с передачей всех его обязанностей и прав иному юридическому лицу (которое образовывается при слиянии или тому, которое у же существовало при присоединении) или же сохранение с передачей части прав новообразованному юридическому лицу (разделение).

В соответствии с Федеральным законом «Об акционерных обществах», а именно, статьей 15, реорганизация АО может производиться в форме выделения, разделения, присоединения и преобразования.

АО имеет право преобразовываться в общество с ограниченной ответственностью (ООО), ссылаясь на статью 20 ФЗ «Об акционерных обществах» или же в производственный кооператив, а при единогласном решении акционеров вправе преобразоваться в некоммерческое партнерство.

Стоит учитывать тот факт, что по статье 97 ГК РФ, статье 4 ФЗ «Об акционерных обществах» не может рассматривать трансформацию открытого АО в закрытое АО (и наоборот) как реорганизацию-преобразование, так как ЗАО и ОАО являются двумя различными типами одной организационной формы АО, а не самостоятельными организационно-правовыми формами.

Преобразование фирм можно поделить на следующие этапы:

- Общее собрание акционеров и совета директоров для рассмотрения вопроса о реорганизации АО;

- Составление списка акционеров, имеющих право потребовать выкупить принадлежащие ему акции общества, списка акционеров и лиц, которые имеют право участвовать в общих собраниях акционеров;

- Сообщение владельцам акций данного акционерного общества о проведении собрания по вопросу реорганизации;

- Принятие решения на общем собрании, принятие условий проведения, утверждение акта передачи;

- Сообщение кредиторам АО о решении реорганизации;

- Досрочное выполнение всех обязанностей перед кредиторами акционерного общества и выкуп их акций при условии, что такие требования были заявлены;

- Утверждение всех учредительных документов вновь созданного юридического лица и формирование органов управления;

- Государственная регистрация юридического лица создаваемого при реорганизации.

Решение о реорганизации акционерного общества может быть принято третьей частью всех акционеров, т.е. большинством (абзац 2 пункт 1 статьи ФЗ 48). При этом исходя из статьи ФЗ 65 вопрос о созыве внеочередного или очередного собрания находится в компетенции совета директоров.

При преобразовании в повестку дня необходимо включить следующие вопросы (пункт 2 статьи 20 ФЗ):

- Преобразование общества;

- Условия и порядок преобразования;

- Обмен акций на вклады или пай.

В соответствии с передаточным актом все права и обязанности при реорганизации переходят к новообразованному обществу (пункт 5 статьи 58 ГК РФ). Утверждается передаточный акт принятым решением о реорганизации юр. лица соответствующим органом. Ко всем указанным вопросам на повестке дня должен присутствовать вопрос утверждения передаточного акта. Также при реорганизации необходимо проводить инвентаризацию обязательств и имущества. Порядок инвентаризации установлен приказом Министерства финансов Российской Федерации от 13.06.1995 г. Согласно Методическим указаниям и этому Положению, решение принимается директором (генеральным директором, руководителем) общества, приказом.

Все данные инвентаризации следует отразить в ведомости результатов, которая подписывается главным бухгалтером, руководителем и председателем комиссии.

Расчет активов и данные инвентаризации используется в составлении передаточного акта (приказ Минфин РФ и ФКЦБ РФ от 29.01.2003 г.).

Как из всего вышеизложенного можно заметить, процесс реорганизации трудоемкий и довольно сложный. Его сложность обусловлена масштабом действий, а так же нередко противоречивостью закона, который регулирует этот процесс.

Всегда есть выбор, заниматься ли реорганизаций собственными силами, или оплатить пакет услуг по сбору и подготовке документов в юридической фирме. Конечно, это повлечет за собой дополнительные затраты на оформление документов, но это цена вашего личного комфорта и быстроты процесса преобразования.

Подведем итог

- При проведении реорганизации (в т. ч. форме слияния, разделения и присоединения) ответственность за сдачу отчетности преимущественно ложится на компанию-правопреемника.

- Сроки сдачи отчетности остаются те же.

- Передаточный акт обязателен при реорганизации в форме разделения. Без него откажут в государственной регистрации нового общества.

- Бухгалтер прежней компании формирует заключительную бухгалтерскую отчетность, бухгалтер новой — оформляет вступительный бухгалтерский баланс, в который включаются и активы, и обязательства предшественника.

- При подаче декларации НДС за отчетный период, в котором произошла реорганизация, нужно объединить и свои операции и операции компании-предшественника в одном документе.

-

Разделить excel на несколько файлов

-

Маршрут 1с астрахань как едет

-

Как заработать мони браузере

-

Ошибка c4996 visual studio

- Параметры визуальных эффектов автокад настройка