Организация и ведение раздельного учета на предприятиях энергокомплекса

Раздельный учет затрат по видам деятельности должен быть организован в обязательном порядке в компаниях и предприятиях, имеющих многопрофильный вид деятельности и осуществляющих более одного вида деятельности.

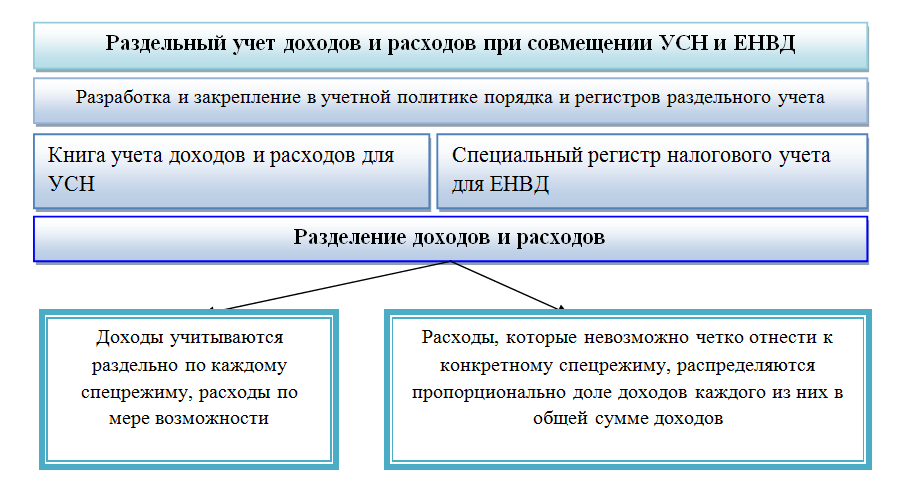

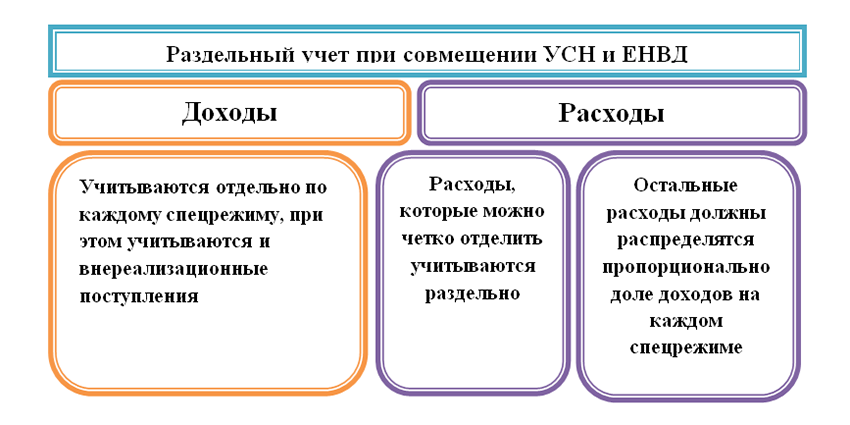

Организация раздельного учета в компании начинается с формирования ее учетной политики. Компания формирует учетную политику исходя из структуры доходов и расходов и других особенностей деятельности (см. п. 4 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации). Учетная политика компании (предприятия) утверждается соответствующим приказом руководителя предприятия (см. ПБУ 1/98).

В указанном документе необходимо определить следующие положения:

■ виды деятельности предприятия как отдельные объекты бухгалтерского учета и отчетности;

■ объекты налогообложения, по которым требуется раздельный учет;

■ порядок распределения общепроизводственных и общехозяйственных расходов.

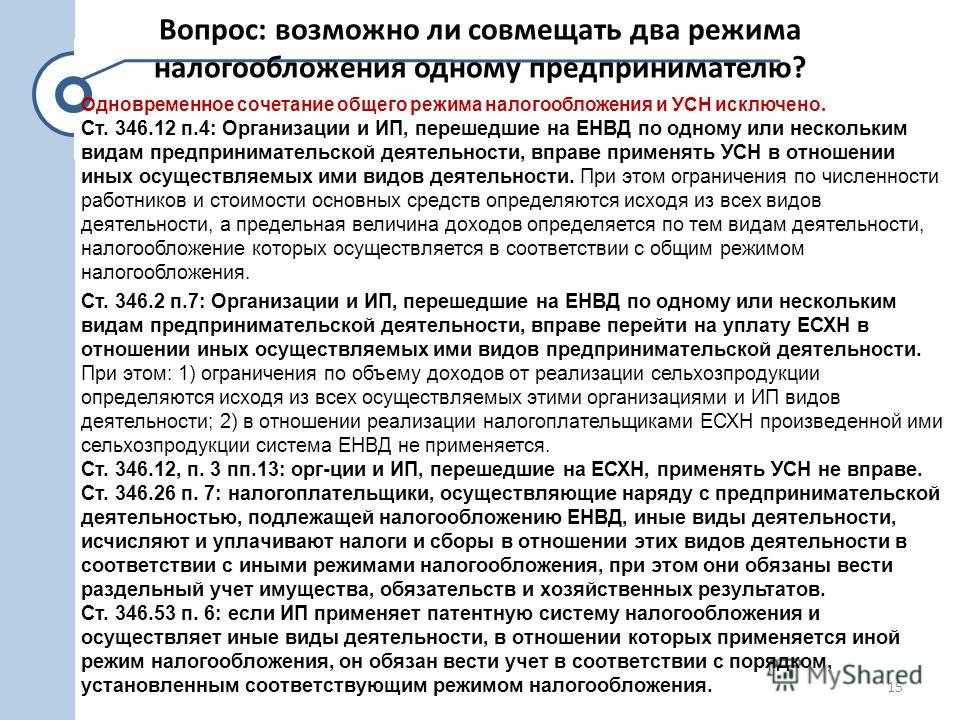

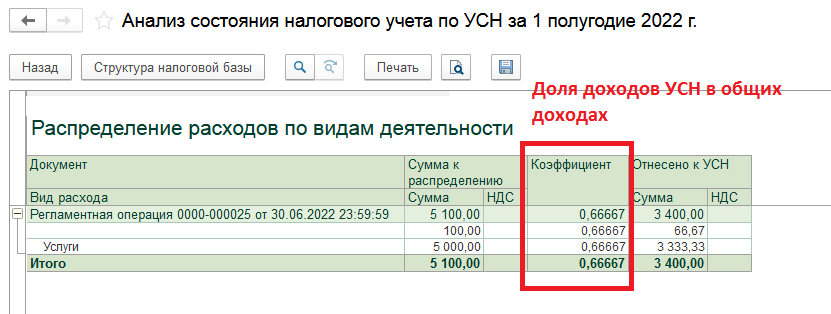

Необходимо отметить, что Методика раздельного учета должна быть четко прописана в учетной политике, она должна позволять определить пропорцию по налогу на прибыль и НДС, при этом в политике должен использоваться только один метод, а не несколько, которые могут как привести к недостоверным результатам, так и ввести в заблуждение проверяющих. В случае если в компании не организован и не ведется раздельный учет, налоговый орган при проверке может произвести расчет доли НДС самостоятельно расчетным методом.

В рабочем плане счетов, который является частью учетной политики компании, необходимо закрепить субсчета на счетах бухгалтерского учета доходов, расходов, имущества и обязательств предприятия, соответствующие каждому виду деятельности или объекту налогообложения. Необходимо также предусмотреть возможность разработки Стандартов компании по бухгалтерскому учету видов деятельности, где подробно расписываются бухгалтерские проводки для каждого из этих видов деятельности.

Согласно требованиям, изложенным в письме УФНС по г Москве от 27 марта 2007 г № 19-11/028237, налоговые органы настаивают на закреплении в учетной политике компании Методики раздельного учета: «…налогоплательщик обязан вести раздельный учет сумм НДС по приобретенным товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления как облагаемых НДС, так и не подлежащих налогообложению НДС (освобожденных от налогообложения) операций…» .

В противном случае, если раздельный учет не ведется, вступают в силу требования Минфина России, изложенные в письме от 11.01.2007 г № 03-07-15/02 :

■ не принимается к вычету и не включается в расходы, учитываемые при налогообложении прибыли, НДС только по тем ресурсам, которые используются как для облагаемых, так и для необлагаемых операций;

■ принимается к вычету НДС по ресурсам, используемым исключительно для операций, облагаемых НДС.

При отсутствии у налогоплательщика раздельного учета сумма НДС по приобретенным товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, вычету не подлежит и в расходы, учитываемые при исчислении налога на прибыль организаций (НДФЛ), не включается.

Самое важное

Факт взаимозависимости ИП и ООО сам по себе не страшен. Главное, чтобы цены по договорам, заключаемым между ними, не отличались сильно от рыночных в ту либо в иную сторону. Никаких других значимых нюансов в отношениях между взаимозависимыми лицами нет.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

-

Как посчитать сдельную зарплату формула

-

Какая зарплата у рыбнадзора

-

Когда повысят зарплату медикам

-

Является ли командировка сверхурочной работой

- Как оценить работу сотрудника сбербанка через сбербанк онлайн

Ограничения и риски привлечения ИП в управлении ООО

Организация создания и управления ООО имеет свои особенности и возможные ограничения при привлечении ИП в качестве учредителя и руководителя. В данной статье рассмотрим, почему в некоторых случаях может возникнуть необходимость в таком привлечении, а также какие риски и ограничения могут возникнуть при этом.

Общая информация и возможности

Согласно Закону «О внесении изменений в некоторые законодательные акты Российской Федерации» от 03.07.2016 N 335-ФЗ, учредителями Общества с ограниченной ответственностью могут быть физические и юридические лица. Это значит, что ИП имеет все права и возможности стать учредителем и создать свое ООО.

Если ИП желает открыть ООО, он может быть единственным учредителем и зарегистрировать компанию совершенно самостоятельно. В данном случае ИП будет входить в состав учредителей ООО и будет осуществлять управление им согласно требованиям законодательства.

Ограничения и риски

Однако, есть ряд ограничений и рисков, с которыми нужно быть ознакомленным при таком привлечении ИП в управление ООО.

Во-первых, одновременное проявление активности и статусов ИП и учредителя ООО может вызвать вопросы со стороны налоговой и надзорных органов. Руководитель ООО будет подвергаться контролю и отчитываться о своих действиях, а ИП также будет обязан следить за своими налоговыми и бухгалтерскими обязательствами в рамках своей индивидуальной предпринимательской деятельности.

Во-вторых, при участии ИП в управлении ООО может возникнуть сложность в расчетных отношениях между компанией и ИП. Совмещение статусов и руководительство собственным ИП может привести к трудностям в определении заработной платы, наемного труда и других форм вознаграждений.

Также следует учесть, что при привлечении ИП в управление ООО риск увеличивается из-за возможных долгов ИП. В случае возникновения долгов ИП, кредиторы могут обратиться к компании как к его учредителю и требовать погашение долгов из средств ООО.

Кроме того, следует помнить, что совмещение статусов может повлечь за собой определенные юридические и финансовые риски. Например, если ИП получает вознаграждение за свои услуги в ООО без заключения трудового договора, это может быть признано как незаконное предпринимательство и повлечь штрафные санкции.

Как снизить риски

Для снижения рисков привлечения ИП в управление ООО, рекомендуется следовать определенным сценариям и правилам:

- Заключать трудовые договоры или иные документы, регулирующие взаимоотношения между ООО и ИП. Это поможет избежать проблем с органами контроля и оспариванием легитимности таких отношений.

- Тщательно расчеты и разделять финансовую деятельность между ООО и ИП. Четкое определение форм оплаты, размеров заработной платы и других вознаграждений поможет избежать недоразумений и споров.

- Обращаться за юридической консультацией при сомнениях или возникновении сложностей. Профессиональный юрист поможет разобраться в правовых нюансах и сделать правильные решения.

В целом, привлечение ИП в управление ООО может быть целесообразным и предоставить ряд возможностей для бизнеса

Однако, важно помнить о возможных ограничениях и рисках, связанных с этим совмещением статусов. Соблюдение законодательства и правил коммерческой деятельности поможет избежать неприятных последствий и обеспечит успешное развитие бизнеса

Юридические особенности форм бизнеса – ИП и ООО

Нормы действующего законодательства РФ предлагают два варианта открытия своего дела – в форме предприятия-юрлица или же индивидуального предпринимателя. Оба правовых способа легализации работы предполагают осуществление самостоятельной деятельности с целью извлечения систематической прибыли и на свой риск (стат. 2 ГК РФ). При этом гражданин сам выбирает, какую организационную форму ему создать с учетом конкретных особенностей отраслевой специфики.

С точки зрения оптимальности управления и последующего функционирования оба статуса обладают своими преимуществами и недостатками. Прежде всего, различие заключается в размере имущественной ответственности, величина которой ограничена для учредителя ООО объемом уставного капитала, а на предпринимателя распространяется на все его личное имущество, кроме запрещенного к взысканию в соответствии с требованиями ГПК РФ (стат. 24 ГК).

Зарегистрировать как ИП, так и ООО разрешается в одиночку. Но как поступить, если по ряду объективных причин бизнес требует создания обеих форм? Можно ли открыть ИП при открытом ООО? А впоследствии разделить существующие направления деятельности? К примеру, оптовые контракты заключать от имени организации, а розницу оставить предпринимателю. В связи с этим, может ли ИП при его желании стать учредителем общества с ограниченной ответственностью?

Разница в организационно-правовых формах

В первую очередь необходимо разобраться с вопросом относительного того, может ли ИП стать одним из учредителей ЮЛ. Если разобраться, то окажется, что обе эти формы полностью подходят для ведения бизнеса, поэтому, на первый взгляд, никаких проблем быть не должно.

У бизнесмена есть выбор, это может быть ИП либо ООО, причем и одну и другую форму разрешено использовать индивидуально. В российском законодательстве не говорится о том, что уже действующий ИП имеет право быть учредителем юридического лица. Тем не менее эта схема допустима и работает как в одном, так и в другом направлении. Таким образом, у бизнесмена есть полное право выбрать самый подходящий вариант для ведения своих дел.

Стоит учесть, что при организации ООО предприниматель образует юридическое лицо. Если в первую очередь бизнесменом будет выбрана организационно-правовая форма ИП, он автоматически получает право на ведение своих дел без образования ЮЛ. Более того, российский гражданин может передавать свое право на использование ООО. Нередко в объявлениях можно встретить даже предложения о продаже ЮЛ. Со статусом индивидуального бизнесмена так не получится, так как ИП невозможно переоформить на другого человека.

Риски взаимозависимых компаний

Взаимозависимые компании — те, которые связаны между собой через директоров и собственников. Например, гендиректор одной компании владеет долей 30% в уставе другой компании. Или одна автосервис закупает детали у поставщика, а поставщик — брат директора автосервиса. Взаимозависимость — это большой, неоднозначный вопрос, у нас на эту тему есть статья.

Налоговая внимательно следит за сделками во взаимозависимых компаниях, потому что они могут заключаться для уменьшения налогов.

Евгений — участник одной компании. Его жена открыла ИП и ООО. Если компания Евгения и его жены будут заключать сделки, налоговая может подумать, что они специально дробят бизнес, чтобы платить меньше налогов.

Сделки между взаимозависимыми компаниями должны быть на общерыночных условиях с ценами не ниже средних. В общем, действовать взаимозависимым компаниям нужно так, как если бы они были незнакомы друг с другом. Тогда у налоговой не будет повода лишний раз проверить компанию.

Может ли ИП оказывать услуги своему ООО

Если ИП одновременно является участником общества с ограниченной ответственностью и планирует выполнять для него какие-либо работы или оказывать услуги, поставлять товары, учтите, что:

Условия сделки не должны отличаться от рыночных

С точки зрения налогового законодательства сделка между юридическим лицом и подконтрольным ему ИП может считаться взаимозависимой.

Но взаимозависимой может быть признана любая сделка, даже если она не подходит под критерии, прописанные в Налоговом кодексе, если выяснится, что отношения сторон могли повлиять на её результат.

При этом значение имеет не только условие о цене, но и, например, особый порядок поставки и/или приёмки товара, отсутствие обычных для таких сделок неустоек.

В принципе, сам факт заключения такой взаимозависимой сделки нарушением не является, но внимание налоговых органов к ней может быть повышенным. И когда условия договора между ООО и его участником или руководителем позволяют снизить налоговую нагрузку, но отклоняются от рынка, то есть риск, что по результатам проверки с вас все равно возьмут столько же налогов, сколько вы бы заплатили при работе с любым другим контрагентом на обычных рыночных условиях

Cделка должна быть оформлена правильно с точки зрения законодательства о юридических лицах

Оспорить такую сделку и признать её недействительной можно, если она совершена в ущерб интересам юридического лица.

Но на заинтересованность нельзя ссылаться в некоторых случаях, например, если договор заключен в процессе обычной хозяйственной деятельности, или если руководитель и единственный участник ООО — одно лицо.

Иногда (в зависимости от формулировок устава и/или наличия соответствующего требования) нужно предварительное согласие компетентного органа общества на заключение сделки с заинтересованностью, и, если оно не получено, то шансы доказать недействительность выше.

При смене руководства общества, продаже долей, ликвидации, банкротстве и сопутствующей проверке документов договоры, которые заключены с собственниками ООО, руководителями или их родственниками, анализируют более тщательно на предмет возможности оспаривания, в том числе и по основанию заинтересованности.

Иногда решения об одобрении или предварительное согласие даже в случаях, когда это не требуется по Уставу, могут потребовать контрагенты (например, если ООО работает с государственными или муниципальными предприятиями, а ИП выступает в качестве субподрядчика).

Договор с ИП должен носить исключительно гражданско-правовой характер

В принципе, заключение трудового договора с участником как с физическим лицом также возможно даже при наличии у него статуса ИП. Но тогда ООО как работодатель платит за него все налоги и отчисления.

Если нужен именно гражданско-правовой договор, то лучше его заключить на определенный срок или для выполнения конкретных задач или объёма работы. Цена также должна быть определена в зависимости от результата. Хотя, для некоторых видов услуг вполне обычной является почасовая ставка. Не нужно прописывать в договоре вопросы, связанные с организацией труда, трудового распорядка и дисциплины. Следует включить в текст обычные для гражданско-правовых отношений санкции за неисполнение или ненадлежащее исполнение обязательств, за несвоевременную оплату со стороны заказчика, условия о форс-мажоре, о порядке разрешения споров и так далее.

Нужно уточнить, есть ли у ИП нужные коды ОКВЭД для осуществления деятельности, предусмотренной договором.

Налоговые органы переквалифицируют договор и доначислят налог, если сочтут, что он был заключен с целью минимизировать налоги и не платить отчисления за работника. Кроме того, придётся платить страховые взносы и предоставить все компенсации, которые предусмотрены трудовым законодательством (например, за неиспользованный отпуск).

Таким образом, можно сделать следующие выводы:

- индивидуальный предприниматель вправе быть участником общества с ограниченной ответственностью;

- заключать договоры между ООО и ИП, который одновременно является участником и/или руководителем того же общества (в том числе и о передаче полномочий ЕИО), можно, но у таких сделок быть экономический и практический смысл, их условия должны соответствовать требованиям рынка. При этом к оформлению документации нужно отнестись максимально внимательно.

Бесплатная консультация по регистрации бизнеса

Перезвоним и расскажем, как выгоднее и проще оформить

Заказать консультацию

Чем отличается ИП и ООО

Между форматами ИП и ООО довольно много отличий, но нас сейчас интересует их правовой статус. А он кардинально разный:

- ИП – это физическое лицо, получившее право вести предпринимательскую деятельность;

- ООО – коммерческое общество, из которого учредитель в любой момент может выйти.

Еще один вопрос – зачем индивидуальному предпринимателю, который и так имеет право заниматься бизнесом, открывать ООО? Этому может быть несколько причин:

- ИП хочет начать направление деятельности, которое недоступно для физических лиц, например, продажа крепкого алкоголя;

- предполагается привлечение в бизнес новых участников, а в статусе ИП такое партнерство невозможно оформить официально;

- стремление снизить налоговую нагрузку, наняв ИП управляющим в ООО (этот вариант, хоть прямо не запрещен, контролируется налоговыми органами и часто признается незаконным).

Признаки предпринимательской деятельности

Еще в письмах Минфина России от 07.11.2006 № 03-01-11/4-82, от 28.05.2013 № 03-04-05/19341 и ФНС России от 08.02.2013 № ЕД-3-3/412@ разъяснялось, что о наличии в действиях гражданина признаков предпринимательской деятельности могут свидетельствовать, в частности, следующие факты:

-

изготовление или приобретение имущества с целью последующего извлечения прибыли от его использования или реализации;

-

хозяйственный учет операций, связанных с осуществлением сделок;

-

взаимосвязанность всех совершаемых гражданином в определенный период времени сделок;

-

устойчивые связи с продавцами, покупателями, прочими контрагентами.

Кроме этого, отмечалось, что квалификация доходов, относящихся к предпринимательской деятельности, зависит от совокупности факторов, составляющих суть конкретного вида предпринимательской деятельности, в частности (Письмо ФНС России от 25.01.2011 № КЕ-3-3/142@):

-

оснований, в связи с которыми получено право собственности на реализуемое имущество;

-

целей осуществляемых операций купли-продажи указанного имущества;

-

наличия свидетельств о систематическом осуществлении указанных операций.

Стоит учесть, что законодательством предусмотрены определенные ограничения для учредителей ООО, являющихся физическими лицами. Становясь руководителем организации, учредитель теряет некоторые свои права и возможности. Так как вести двойной бизнес в России запрещено, доходы ИП и ООО не должны пересекаться. Каждое предприятие облагается разными налогами согласно законам государства.

Доходы ИП и ООО не должны пересекаться.

На оплату налогов и других платежей в ООО статус индивидуального предпринимателя никак влиять не может. Как ИП руководитель оплачивает налоги согласно выбранной им системе налогового обложения, а как учредитель общества – установленную часть прибыли. Доходы обоих предприятий не суммируются.

При регистрации предпринимателя в качестве учредителя организации, он все равно остается физическим лицом. Изменения статуса на юридическое лицо в этом случае не происходит. Являясь предпринимателем, физлицо несет полную ответственность за свое детище. Но как участник ООО он выполняет должностные обязанности согласно своим паевым долям.

Существует мнение что работники, которые трудятся у ИП, имеют гораздо меньше прав, чем сотрудники организаций. На деле это не так. Обязанности работодателей практически не зависят от формы ведения бизнеса.

ИП также как и ООО, необходимо оформлять работников в полном соответствии с Трудовым кодексом (заключать трудовые договоры, делать записи в трудовых книжках, оплачивать отпуск и больничный, перечислять все необходимые выплаты во внебюджетные фонды и т.д.).

Так как в организации уже с самого начала есть как минимум один сотрудник (генеральный директор), то на учет ее ставят автоматически сразу после регистрации.

Для работодателей-ИП отменен заявительный порядок постановки на учет. Регистрация и снятие с учета в ПФР может осуществляться на основании сведений, содержащихся в ЕГРЮЛ, ЕГРИП и ЕГРН и вовсе необязательно подавать дополнительные документы (письмо от 31 января 2017 г. № БС-4-11/1628@).

Более подробно про оформление сотрудников.

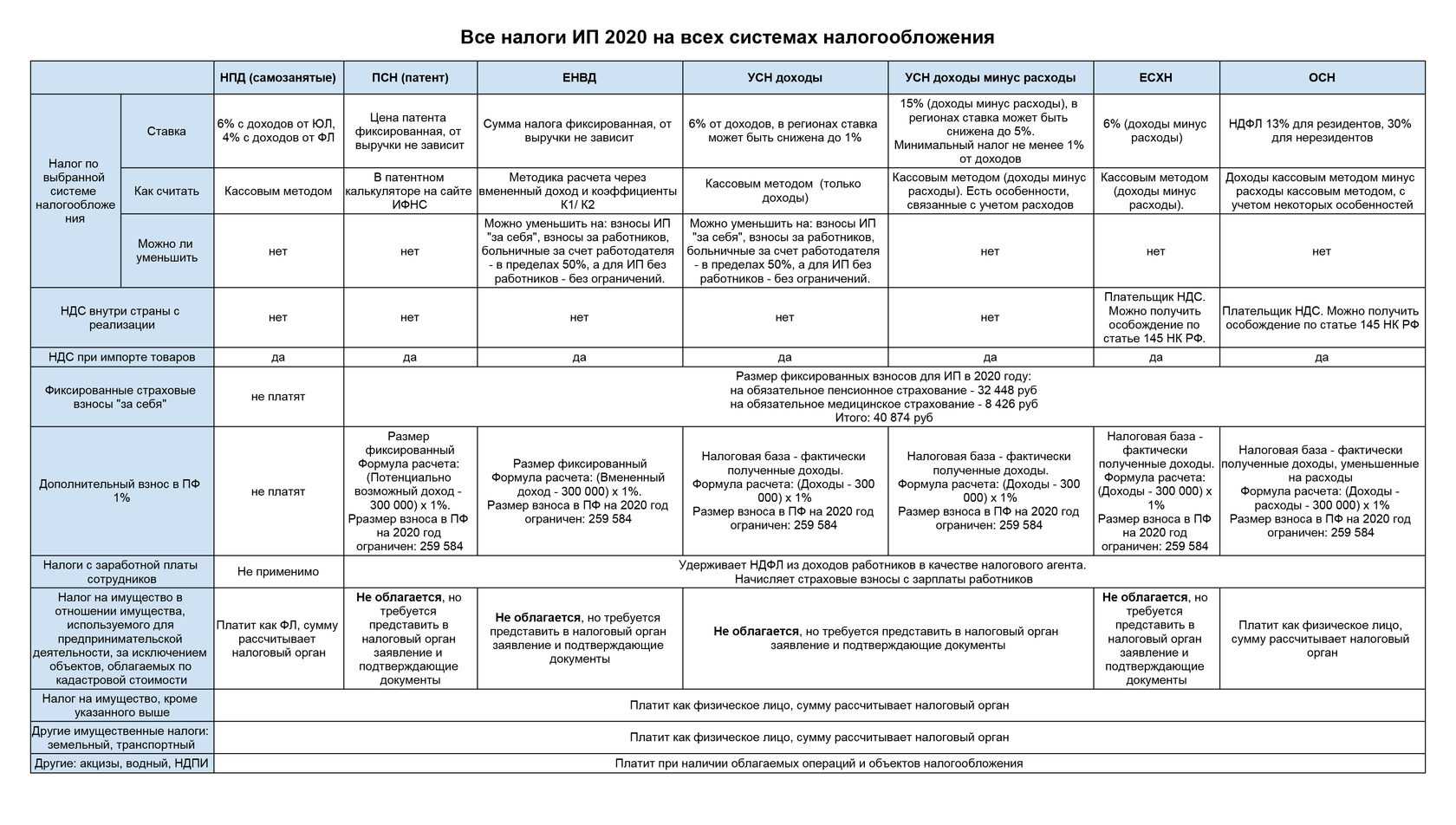

Любой индивидуальный предприниматель (ИП), не важно, какой вид деятельности и какую систему налогообложения он выбрал, есть ли персонал у него, обязан вносить взносы (пенсионное и медицинское страхование) за себя. Они фиксированы и ежегодно индексируются

Если в ООО будет всего лишь один учредитель – руководитель, то ему придется платить столько же в виде зарплаты, плюс-минус несколько сотен рублей.

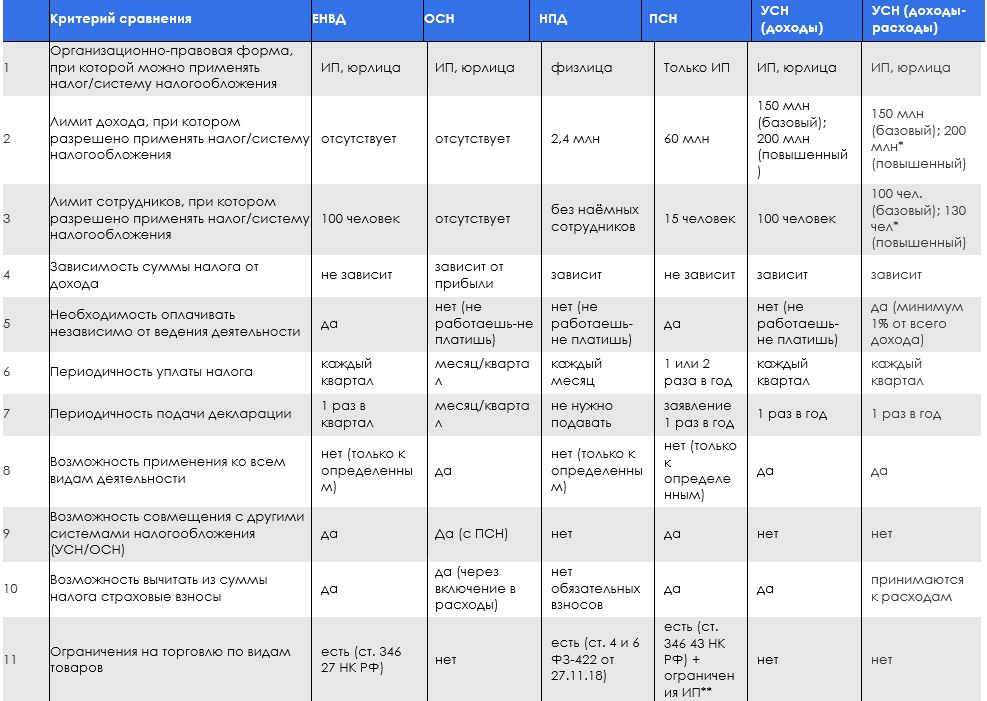

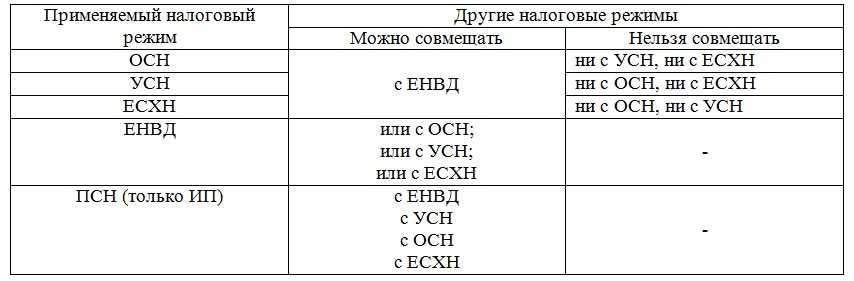

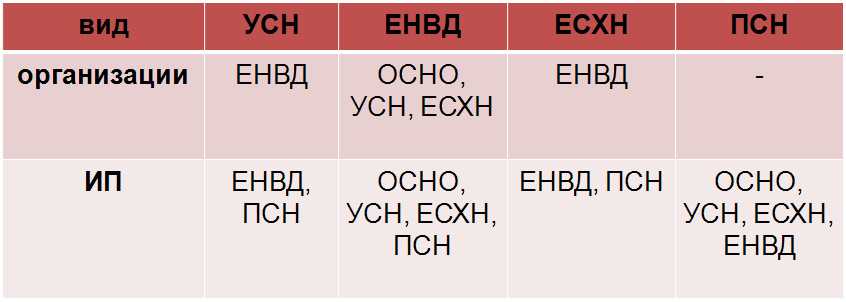

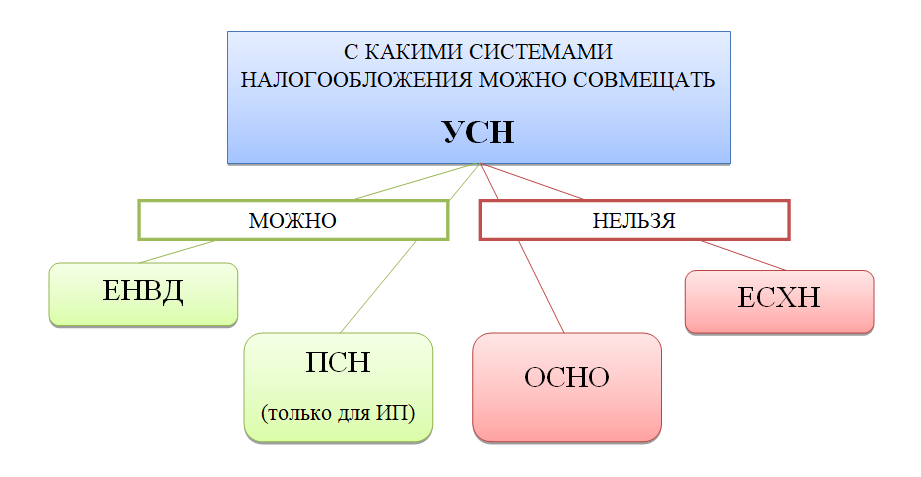

На размер налогов влияет не организационно-правовая форма, а налоговый режим. Сейчас действуют:

- Общий налоговый режим (ОСНО). Размер налогов: у ИП – 13%, у ООО – 20%.

- Упрощенный налоговый режим (УСН). Размер налогов одинаков.

- Единый налог на вмененный доход (ЕНВД). Размер налогов одинаков.

- Единый сельскохозяйственный налог (ЕСХН). Размер налогов одинаков.

- Патентная система налогообложения. Доступна только для ИП.

Стоит ли соглашаться?

Последний вопрос, который себе задает человек, когда ему поступает подобное предложение по открытию на себя того или иного вида предпринимательства «быть или не быть?». Часто в погоне за иллюзорными выгодами мы принимаем опрометчивые решения, в надежде, что именно нам улыбнется удача, и мы, совершенно безвозмездно получим от «доброго волшебника» и кино и эскимо. Но давайте быть реалистами, в этом мире, а особенно в мире бизнеса, каждый только сам за себя. Ведь нередко ведение даже совместного семейного бизнеса приводит к провалам и разорению, потому что кто-то надеется на то, что он умнее и сможет лучше управлять компанией. Ну а в случае с «друзьями друзей», которые внезапно решили предоставить в ваше пользование свой капитал, особенно если у вас нет соответствующего опыта ведения дела, стоит миллион раз подумать: «а не хотят ли вас подставить?». Ведь с вероятностью в 99% именно вы останетесь крайним во всех неприятностях, долгах, и судебных разбирательства.

Запомните! Чистые предприятия открываются только лично, а все те, которые будут предназначены для отмывания денег открываются на подставных лиц. В этой практике широко используют бомжей, когда для «честных предпринимателей» нужны только их паспортные данные для открытия предпринимательства. Это, чаще всего, фирмы «однодневки», предназначенные для кратковременных делишек. А вот если привлекают человека серьезного, которому предлагают «вести дело», скорее всего, он станет простой марионеткой в долгосрочном плане по солидному обороту нечестных денег.

Кто может стать учредителем ООО

О том, кто вправе создать общество с ограниченной ответственностью, говорится в статье 7 закона «Об ООО». Учредителями (участниками) коммерческой организации могут быть граждане и юридические лица.

И наоборот – участник общества с ограниченной ответственностью вправе зарегистрировать индивидуальную предпринимательскую деятельность, то есть стать ИП уже после создания компании.

Запрет на занятие бизнесом распространяется только на некоторые категории, в частности, государственных (муниципальных) и военных служащих. Такие лица не могут ни открыть ООО, ни зарегистрировать на себя ИП.

Обратите внимание, что в заявлении по форме Р11001 для создания ООО заявитель выступает, как гражданин, физическое лицо. То есть невозможно стать учредителем организации именно в статусе ИП

Налоговые риски взаимодействия ИП и ООО, созданных одним лицом

Итак, мы дали положительный ответ на вопрос, может ли ИП быть учредителем ООО. Однако надо знать, что в этом случае индивидуальный предприниматель и общество с ограниченной ответственностью, созданное им, являются взаимозависимыми лицами.

В соответствии со статьей 105.1 НК РФ, взаимозависимыми признаются лица, которые могут оказывать влияние на условия сделок и экономические результаты деятельности. Естественно, что у ИП и ООО в одном лице существует единый экономический интерес, который преследуется во всех сделках.

На практике часто возникают ситуации, когда индивидуальный предприниматель заключает с созданным им ООО договор на гораздо меньшую сумму. Тем не менее, любые такие сделки могут тщательно проверяться налоговыми органами.

Например, если предприниматель оказывает своей компании управленческие услуги по гражданско-правовому, а не по трудовому договору, надо быть готовым обосновать такую необходимость. ФНС считает, что единственной целью этой сделки является налоговая выгода. Если ИП работает на УСН Доходы, то он заплатит со своего вознаграждения всего 6% налога, а не 13% с зарплаты плюс страховые взносы. И хотя формально закон не запрещает руководить своей компанией в качестве ИП, доказать целесообразность этого трудно.

Кроме того, чтобы попасть под налоговый контроль, даже необязательно заключать сделку между взаимозависимыми лицами. Рассмотрим пример ситуации, в которой на одного человека были зарегистрированы ИП и ООО, для того, чтобы действовать одновременно и в общих целях. В данном деле (Постановление Пятого арбитражного апелляционного суда от 14.09.2015 N А24-244/2015) было доказано, что индивидуальный предприниматель создал организацию со своим участием исключительно с целью не допустить превышения предельного размера дохода, дающего право на применение УСН.

В данном случае, налицо было дробление бизнеса, которое учредитель ООО и ИП одно лицо осуществил, чтобы не платить налоги по ставкам общей системы налогообложения, потому что налоговая нагрузка на ОСНО выше, чем на УСН.

В качестве доказательств своей позиции налоговые органы представили следующие факты деятельности ИП и созданного им юридического лица:

- общий вид деятельности и объект основных средств – розничная торговля моторным топливом на одном комплексе АЗС;

- одни и те же основные контрагенты;

- сделки производилось поочередно от имени ИП и ООО, чтобы не превысить лимит доходов по каждому субъекту;

- в штате ООО и ИП на одних и тех же должностях числились одни и те же работники без совместительства, либо они увольнялись из ИП и на следующий день принимались на работу в ООО (и наоборот);

- учет индивидуального предпринимателя и ООО велся на одном компьютере, и отчетность, соответственно, направлялась с одного IP-адреса;

- юридическим адресом ООО являлся адрес места жительства индивидуального предпринимателя;

- ИП был не только единственным учредителем, но и директором ООО, т.е. никаких наемных лиц, которые бы действовали без его ведома, в бизнесе не было.

И хотя взаимозависимые лица в этом случае не вступали в сделки между собой, суд поддержал налоговую инспекцию. В результате, ИП пришлось пересчитать налоговые обязательства в рамках общей системы налогообложения, а не УСН, и заплатить больше налогов, чем он планировал.

Особенности физического и юридического лица

Итак, можно ли создать компанию, если есть ИП? Чтобы ответить на этот вопрос, надо сначала понять разницу между физическим и юридическим лицом в бизнесе.

- Индивидуальный предприниматель – это человек, который получил право заниматься самостоятельной прибыльной деятельностью. При этом его имущество не разделяется на личное и то, которое используется в бизнесе. В данном случае не образуется обособленной структуры, которую можно кому-то продать или подарить. Право заниматься бизнесом неотъемлемо от личности самого ИП. Как только индивидуальный предприниматель снимается с налогового учета, бизнес прекращает свое существование.

- Общество с ограниченной ответственностью – это организация, юридическое лицо, которое существует обособленно от своих учредителей. Личное имущество собственника и самой компании разделено. И даже если состав участников ООО поменяется, это не помешает организации вести бизнес.

Так, может ли ИП быть учредителем ООО? Да, но не в статусе индивидуального предпринимателя. Учредителями общества с ограниченной ответственностью могут быть только физические и юридические лица. То есть, заявителем при регистрации ООО вправе быть конкретный человек, независимо от того, прошел ли он регистрацию ИП или нет.

Предположим, у нас есть условный Иван Петрович Иванов, который уже два года занимается небольшим бизнесом. Чтобы расширить масштабы своего дела, он хочет привлечь партнеров и инвесторов.

- Высокая финансовая ответственность. Индивидуальный предприниматель в случае банкротства, долгов по налогам и других денежных потерь рискует всем своим личным имуществом.

- Стабильный фиксированный ежеквартальный взнос в пенсионный фонд. Даже в случае убыточности ИП, от данного взноса он не освобождается.

- Нет возможности привлечь соучредителей для расширения предприятия и долевого участия в бизнесе.

- Не привлекательно для дополнительных, особенно крупных, инвесторов.

- Невозможно переоформить на другое лицо или продать.

- В случае общей системы налогообложения (ОСНО) надо платить налог на прибыль физического лица, при этом вычесть убытки прошлых периодов невозможно.

- Индивидуальным предпринимателям запрещено заниматься некоторыми видами деятельности. К ним относятся: инвестиционная, банковская, страховая деятельность, изготовление лекарств, производство и торговля алкогольной продукцией, туроператорская деятельность (за исключением посреднических туристических агентств), ломбарды.

ИП – учредитель ООО

Согласно законодательству, открывать хозяйствующие субъекты на территории России имеют право:

- физические лица, в том числе и нерезиденты, официально проживающие в стране;

- юридические лица, зарегистрированные налоговыми органами Российской Федерации.

ИП – это предприятие, созданное без открытия юридического лица. Индивидуальный предприниматель – гражданин, имеющий разрешение на ведение коммерческой деятельности. На этом основании законодатель никак не ограничивает возможности ИП в плане учреждения предприятий в любой организационно правовой форме.

Важно

Единственное, что важно для ИП при открытии новой компании, это то, что учреждать ее он может исключительно, как физическое лицо, без какой-либо привязки к уже имеющемуся статусу. Что касается налогообложения, то для ИП и ООО оно будет отдельным

В первом случае объектом налоги платит сами предприниматель и объектом обложения выступает его индивидуальная деятельность, во втором – юридическое лицо с совершенно другими объектами налогообложения.