Распределение добавочного капитала при реорганизации фирмы

Если руководство компании решается на ее , возникает необходимость перераспределения добавочного капитала. Когда предприятие реорганизуется методом преобразования, присоединения или слияния, особых трудностей не возникает.

Когда происходит преобразование, капиталы компании не претерпевают никаких изменений. В случае присоединения или преобразования фонды сливаются друг с другом.

Разделение и выделение имеют свою специфику. Так, эти способы реорганизации предполагают осуществление равнозначного обмена частей общества, которое разделяется на доли предприятий, созданных вследствие реорганизации.

Как он формируется?

Согласно законодательству, сформировать добавочный фонд возможно из средств:

- Образовавшихся в результате разницы между стоимостной величиной основных фондов и нематериальных активов до переоценки и после

, если эта разница положительна. Если организацией принято решение провести переоценку основных средств, то процедуру придется проводить периодически, так как это указано в положении о бухгалтерском учете. Переоценивают имущество 1 раз в год, при этом изменяется не только остаточная стоимость, но и уже начисленная амортизация.

При проведении процедуры следует помнить, что добавочный капитал формируется только из повышения стоимости основных средств, на которые ранее не производилась уценка. Если в результате предыдущей процедуры уменьшение стоимости отнесено на статью прочих расходов, то и увеличение придется признать прочими доходами. -

Дохода, полученного от эмиссии выпущенных ценных бумаг

(акций, облигаций). Увеличить или сформировать дополнительный ресурс за счет данных средств могут не только акционерные общества. При участии организаций других форм собственности в АО стоимость их доли на момент покупки и на момент продажи может отличаться, тогда положительная разница будет включаться в состав дополнительного фонда. -

Других идентичных по характерным признакам средств

, поступивших в компанию. К таковым относятся:- безвозмездная передача имущества учредителем после того, как уставный капитал сформирован;

- курсовые разницы, образовавшиеся при пересчете в результате несовпадения даты оформления взносов в стартовый капитал в иностранной валюте;

- увеличение добавочного фонда путем вливания государственных ассигнований;

- формирование путем привлечения финансов инвесторов;

- передача невостребованной части дивидендов либо путем признания полученного финансового результата дополнительными средствами.

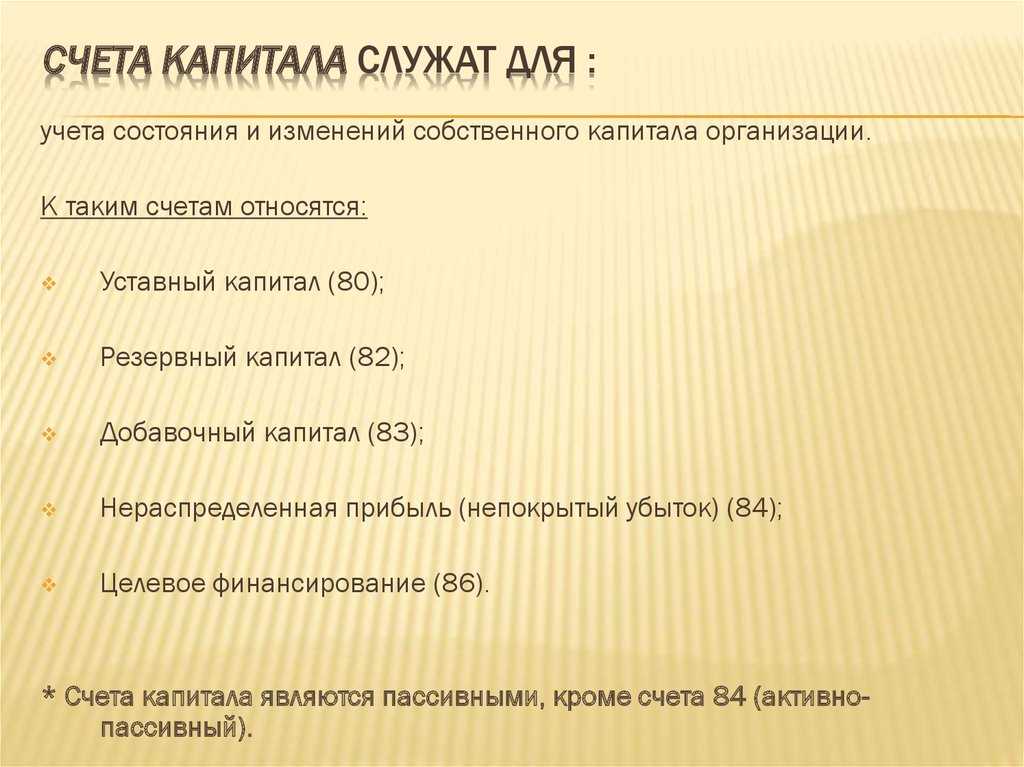

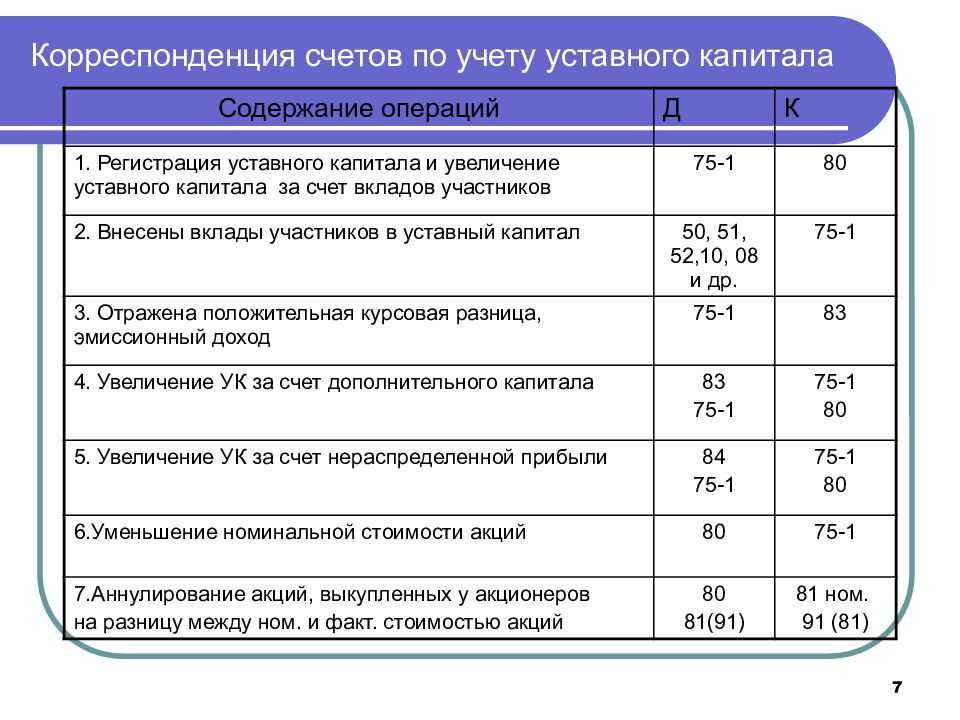

11.3. Учет добавочного и резервного капитала

Добавочный капитал — прирост капитала предприятия, образовавшийся

в результате переоценки объектов основных средств, эмиссионного дохода.

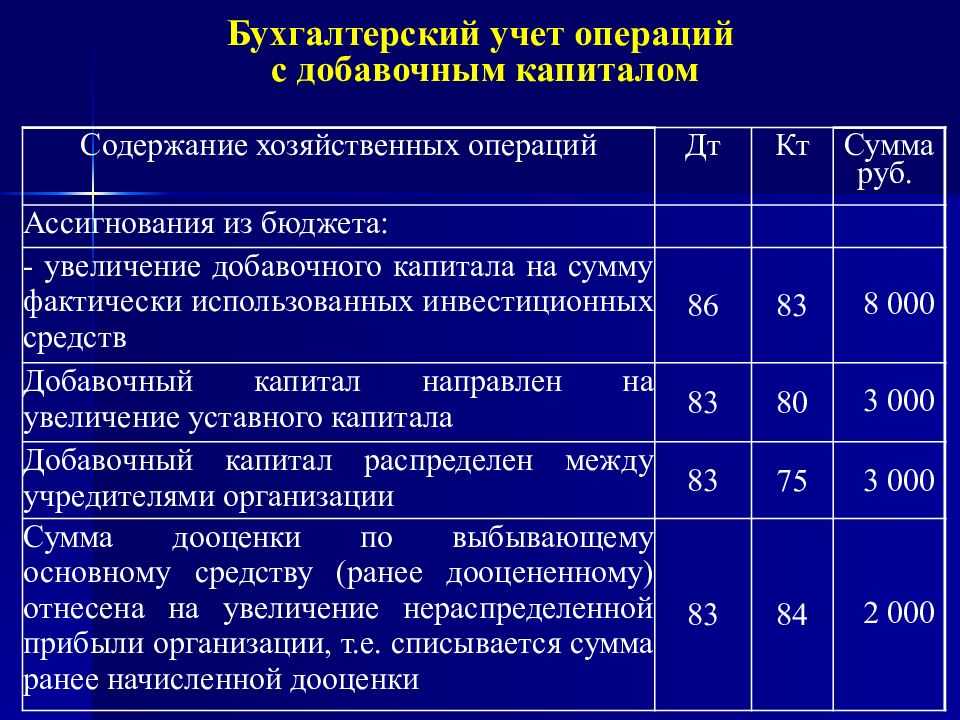

Учет добавочного капитала

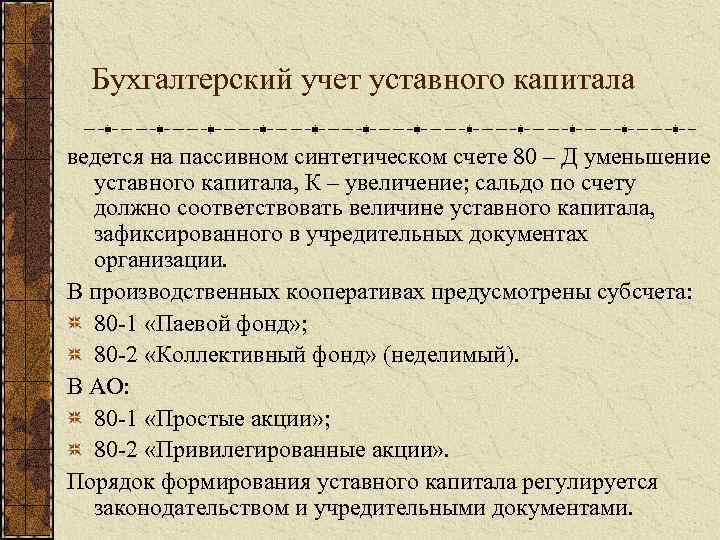

ведется на пассивном счете 83 «Добавочный капитал».

По кредиту счета 83

«Добавочный капитал» отражаются:

1. прирост стоимости внеоборотных

активов, выявляемый по результатам переоценки их, — в корреспонденции со

счетами учета активов, по которым определился прирост стоимости;

Суммы, отнесенные в кредит счета 83 «Добавочный капитал», как

правило, не списываются. Дебетовые записи по нему могут иметь место лишь в случаях:

1. погашения сумм снижения стоимости

внеоборотных активов, выявившихся по результатам его переоценки, — в

корреспонденции со счетами учета активов, по которым определилось снижение

стоимости;

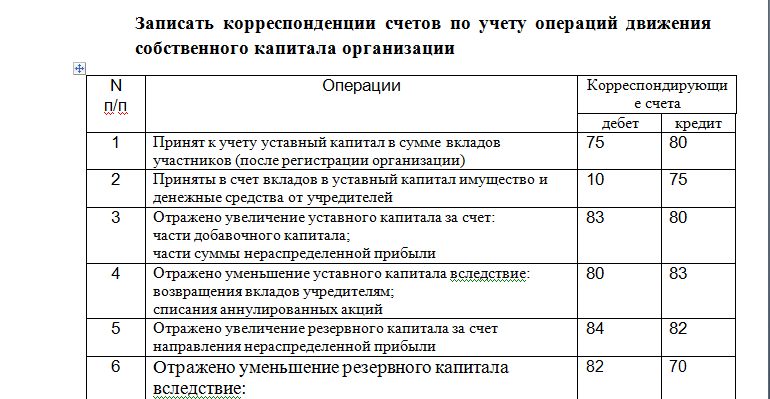

2. направления средств на увеличение

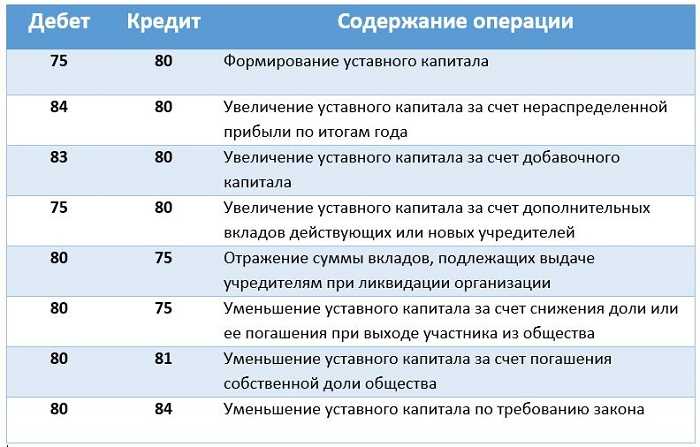

уставного капитала — в корреспонденции со счетом 75 «Расчеты с учредителями» либо счетом 80 «Уставный капитал»;

3. распределения сумм между учредителями

организации — в корреспонденции со счетом 75 «Расчеты с учредителями» и т.п.

Аналитический учет по счету 83 «Добавочный капитал»

организуется таким образом, чтобы обеспечить формирование информации по

источникам образования и направлениям использования средств.

Дебет Счет 83 «Добавочный капитал» Кредит

|

Уменьшение |

Корреспондирующий |

Увеличение |

Корреспондирующий |

|

Увеличен Уменьшена Увеличен |

02 01 80 |

Сальдо Уменьшен Увеличена Получен Сальдо |

— 02 01,03 75 — |

Уменьшение добавочного капитала (записи по Д

83) производятся в следующих случаях:

· Направление средств добавочного капитала на

увеличение уставного капитала (Д83 К80)

· Погашение за счет добавочного капитала убытка за

отчетный год (Д83 К84)

· Распределение добавочного капитала между учредителями

предприятия (по субсчетам).

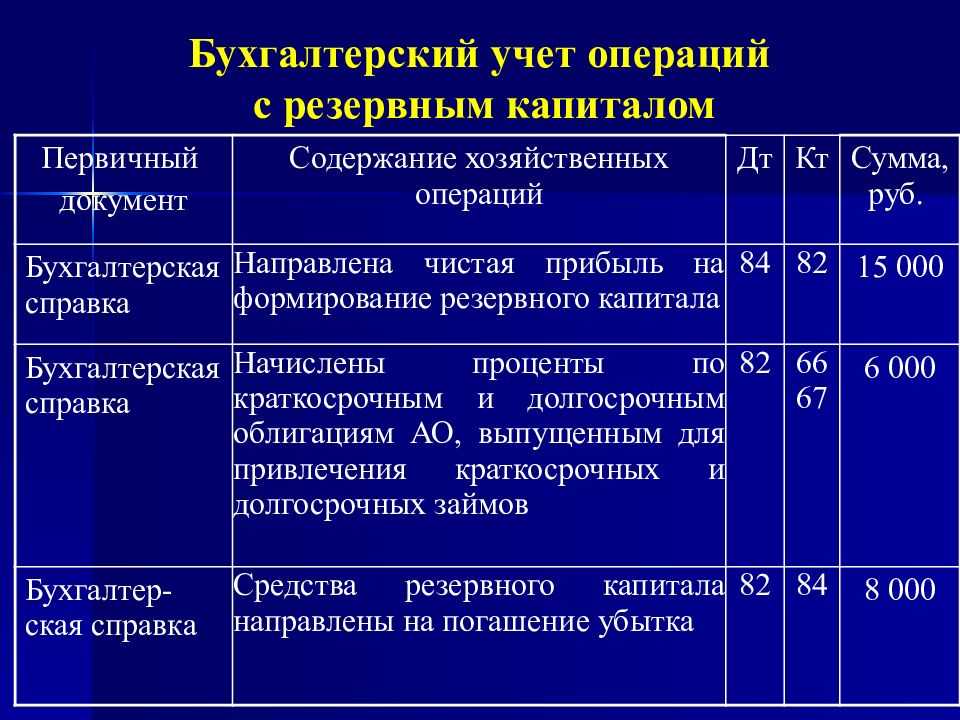

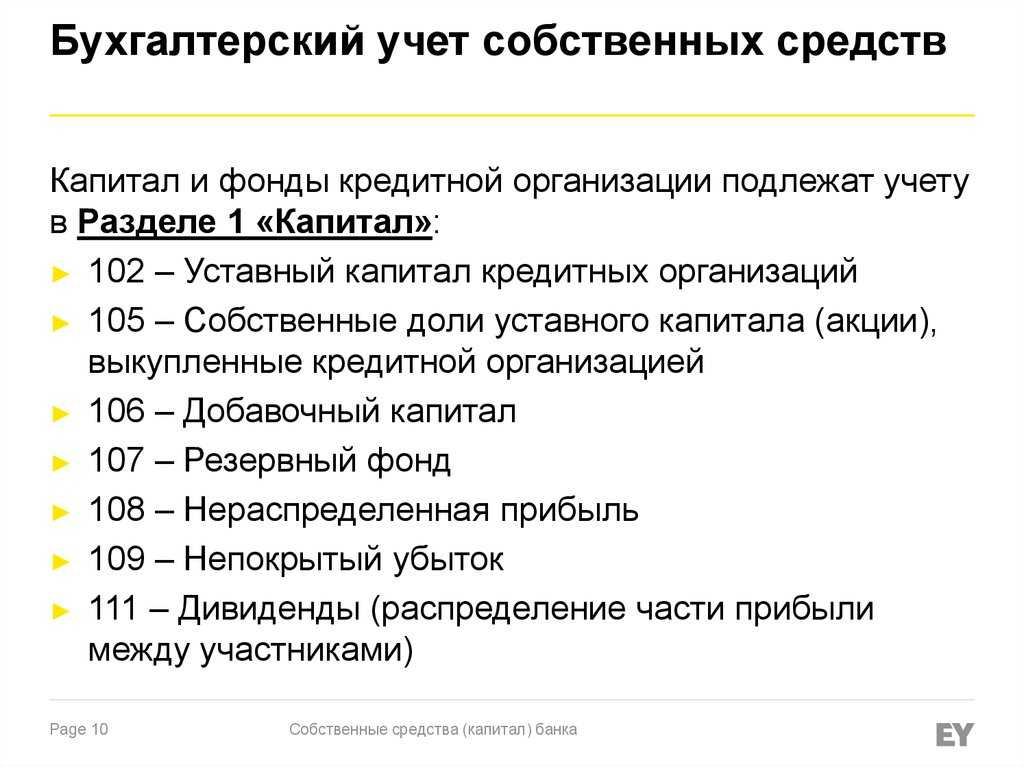

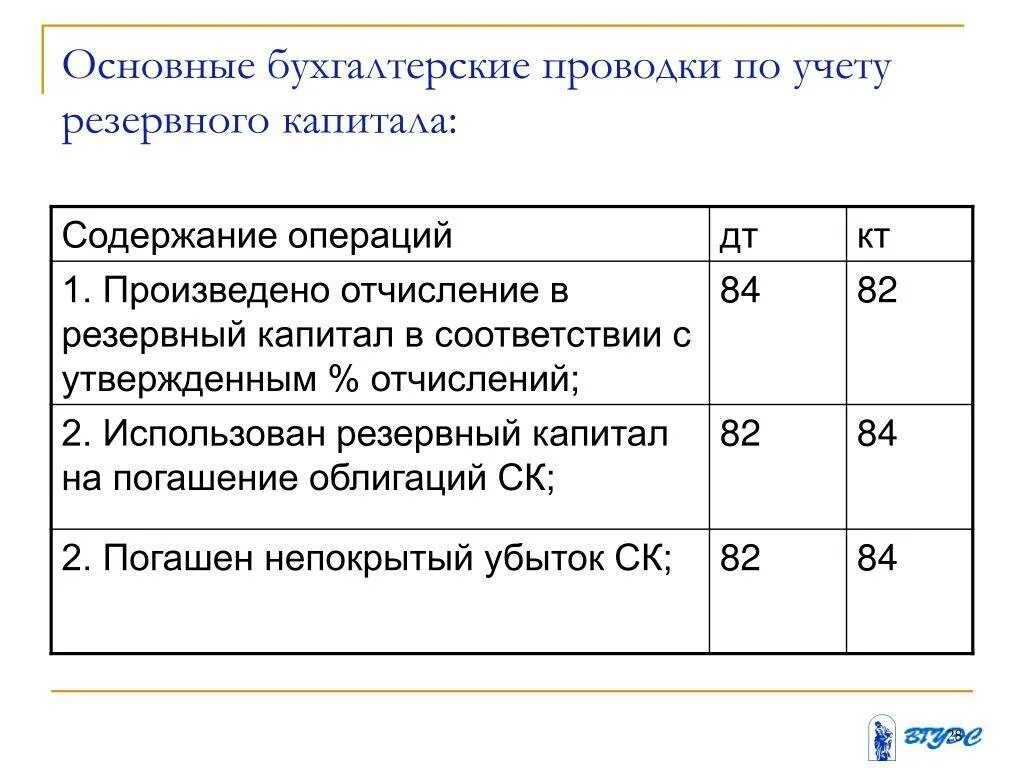

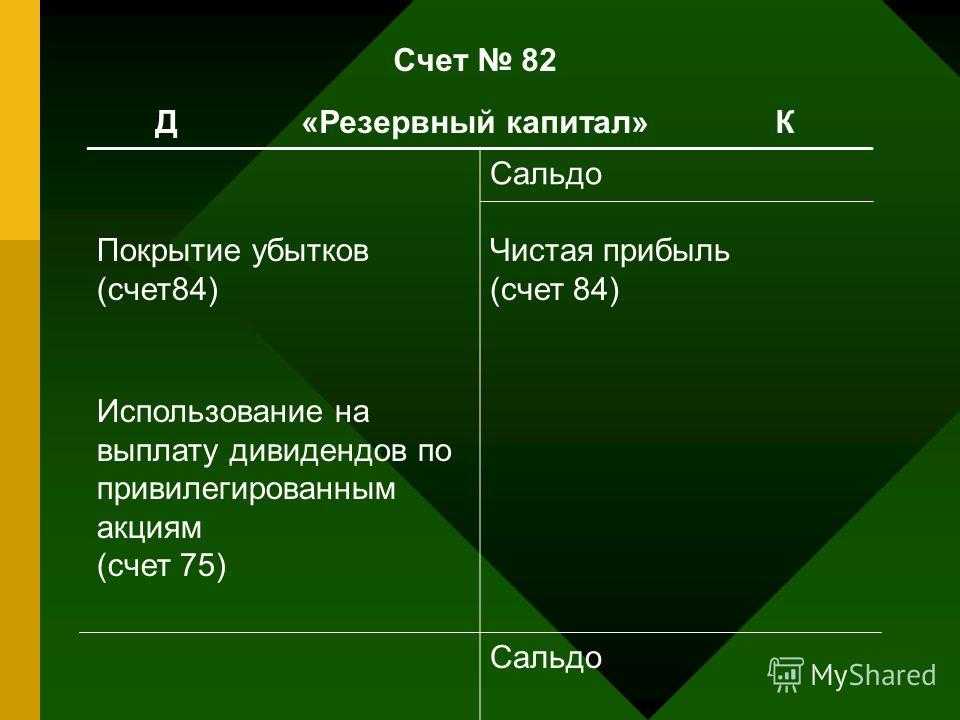

Резервный капитал общества – предназначен для обобщения информации о состоянии

и движении резервного капитала. Цель его формирования — покрытие убытков, и для других целей он использоваться

не может. Резервный капитал формируется за счет чистой прибыли.

Отчисления в резервный капитал из прибыли отражаются по кредиту счета 82

«Резервный капитал» в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)».

Использование средств резервного капитала учитывается по

дебету счета 82 «Резервный капитал» в корреспонденции со счетами: 84 «Нераспределенная прибыль (непокрытый

убыток)» — в части сумм резервного фонда, направляемых на покрытие убытка

организации за отчетный год; 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и

займам» — в части сумм, направляемых на погашение облигаций акционерного

общества.

Учет резервного капитала

ведется на пассивном счете 82 «Резервный капитал».

Дебет Счет 82

«Резервный капитал» Кредит

|

Уменьшение |

Корреспондирующий |

Увеличение |

Корреспондирующий |

|

Использован для |

84 |

Сальдо Увеличен Сальдо |

— 84 — |

Общий порядок образования добавочного капитала

Добавочный капитал – это вид пассива, который не относится к учредительным вкладам и не зависит от хозяйственной деятельности компании. Это средства, полученные за счёт внешнего источника без усилий со стороны организации.

Добавочный капитал в организации может быть сформирован следующими способами (п. 68 Положения по ведению бухгалтерского учета, утверждённого приказом Минфина РФ от 29.07.1998 № 34н):

-

в результате получения положительных итогов переоценки внеоборотных активов (дооценки);

-

в случае если денежный доход от продажи доли в компании по стоимости превышает номинальную оценку такой доли (эмиссионный доход АО);

-

в ситуации, когда компанией получены иные аналогичные по своему правовому смыслу суммы.

Кроме указанных способов, фирма может увеличить добавочный капитал за счет: части прибыли, оставшейся после выплаты дивидендов, и целевых средств (План счетов бухучета, утверждённый приказом Минфина РФ от 31.10.2000 № 94н).

Добавочный капитал играет роль важной финансовой страховки, несмотря на то что его использование ограничено. Поэтому бухгалтеру следует знать, как вести учет добавочного капитала и какими проводками оформлять операции по его изменению.

За счет увеличения стоимости внеоборотных активов

Добавочный капитал может увеличиваться за счет переоценки внеоборотных активов, таких как основные средства и нематериальные активы. В результате переоценки стоимость активов может быть увеличена, что приводит к увеличению добавочного капитала организации.

За счет эмиссионного дохода

Эмиссионный доход – это разница между стоимостью акций, по которой они были проданы, и их номинальной стоимостью. Этот доход тоже увеличивает добавочный капитал организации.

За счет положительной курсовой разницы

Если у организации есть вложения в иностранной валюте и курс этой валюты растет, то возникает положительная курсовая разница. Эта разница увеличивает добавочный капитал организации.

За счет сумм целевого финансирования

Добавочный капитал также может увеличиваться за счет получения целевого финансирования от других организаций или государства. Такое финансирование может быть направлено на развитие организации или покрытие ее убытков.

За счет нераспределенной прибыли

Нераспределенная прибыль также может быть использована для увеличения добавочного капитала, если это необходимо для развития организации или покрытия ее убытков.

Уставный капитал можно увеличить, в том числе за счет нераспределенной прибыли прошлых лет. Принимают такое решение учредители ООО или акционеры АО. Для принятия решения об увеличении первоначальный уставный капитал должен быть оплачен в полном объеме (п. 6 ст. 90, п. 2 ст. 100 ГК РФ).

За счет взносов участников

Если участники организации делают взносы в добавочный капитал, то его величина увеличивается. Взносы, как правило добровольные, потому каких-либо особых регламентов тут не предусмотрено.

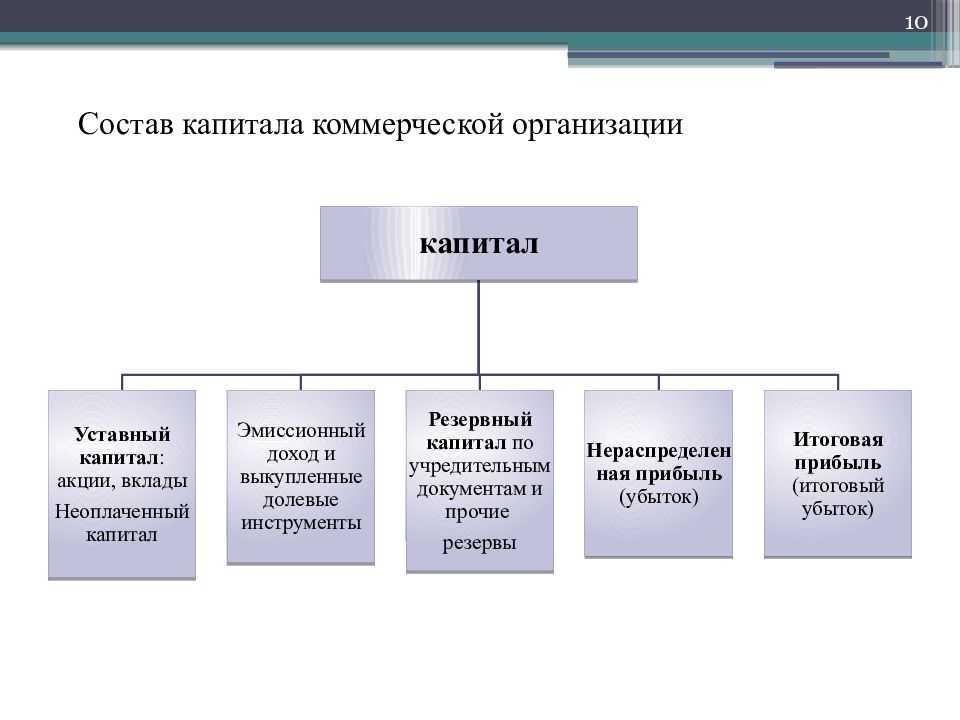

Определение добавочного капитала

Добавочный капитал – это форма капитала компании. Он представляет собой сформированные ресурсы, не относящиеся к основному капиталу. Важным признаком ДК является то, что образованные средства не предполагают выполнения обязательств перед партнерами. То есть капитал составляет чистую прибыль. К примеру, денежные средства, полученные в результате кредита, добавочным капиталом являться не будут, так как они не обладают ключевыми признаками определения. Кредит предполагает обязательства, а потому он не является чистым активом.

ВАЖНО! По своей сути такой капитал является дополнительным. Его формирование указывает на успешное развитие предприятия, повышает его стоимость

Средства направляются на увеличение оборота. Могут быть использованы для улучшения оборудования, повышения качества выпускаемой продукции.

Вопрос: В каких случаях можно направить добавочный капитал на выплату (возврат) денежных средств участникам общества?Посмотреть ответ

Характеристика счета 83

Положения действующего ГК РФ определяют, что убыточные предприятия подлежат ликвидации. Ситуация становится критической, если объем чистых активов (ЧА) в течение 2-х лет меньше стоимости заявленного уставного капитала.

Улучшить свое финансовое состояние, то есть увеличить ЧА, юридические лица вправе и посредством формирования добавочного капитала (ДК), о чем должно быть принято и утверждено соответствующее решение. Предложенный вариант не сопровождается появлением дополнительных обязательств перед другими лицами. Чистые активы в достаточном объеме повышают и инвестиционную привлекательность организации, позволяют выплатить дивиденды ее участникам. Во избежание возникновения критической ситуации за показателем ЧА необходимо держать на контроле.

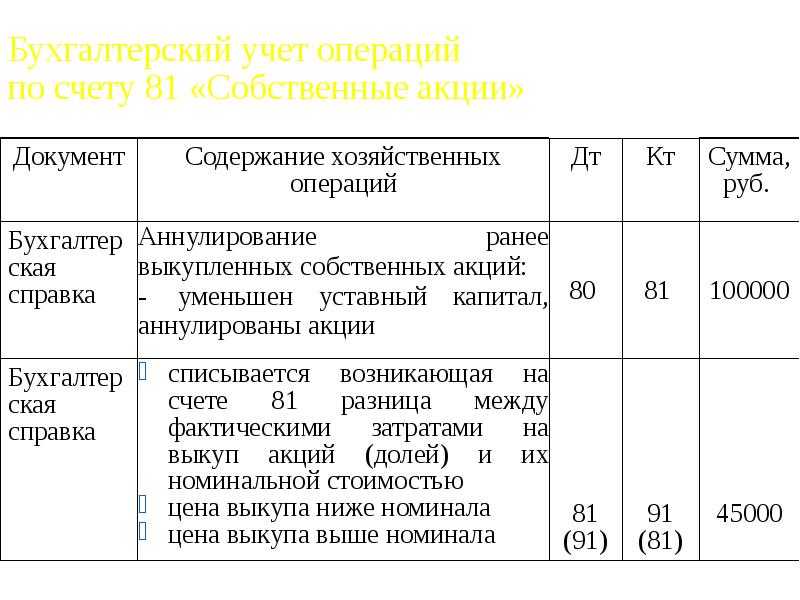

Добавочный капитал (ДК)― это счет 83 в бухгалтерском учете. Цель его создания изначально не предполагает дальнейшее использование для покрытия текущих расходов. Но в исключительных случаях размер ДК может быть сокращен:

- если в результате проведенной переоценки зафиксировано уменьшение стоимости основных средств (ОС);

- при росте уставного капитала;

- при необходимости произвести расчеты с учредителями.

Превышение вклада в уставный капитал и восстановление НДС

В качестве вклада в уставной капитал могут выступать не только деньги, но и другое имущество (например, материалы, нематериальные активы и пр.) Если оценщик заключит, что стоимость имущества выше номинального вклада учредителей, то у компании образуется добавочный капитал.

Если вкладом в УК выступает имущество, то учредителю необходимо восстановить по нему входной НДС. Его восстанавливают на основании остаточной стоимости имущества или по фактической себестоимости приобретения.

Сущность счета эмиссионного дохода

Когда компания выпускает акции при акционировании, она обычно делает это по их номиналу или

номинальной стоимости. Номинальная стоимость представляет собой юридическое обязательство,

приданное этой акции, и она будет указываться в Договоре об учреждении компании.

Обычно

номинальная стоимость равняется 25 п. или 1 фр. на акцию. Если компания намерена получить

дополнительный капитал путем выпуска акций, она обычно осуществляет это, предлагая

дополнительные акции своим существующим акционерам. Это называется выпуском новых акций,

предлагаемых своим акционерам, поскольку существующие акционеры имеют право

подписываться на дополнительные акции.

Если перспективы и потенциал компании считаются положительными, то директора могут захотеть

осуществить выпуск дополнительных акций с надбавкой. Это было бы характерно для случая с

котирующейся компанией, рыночная цена на акции которой в данный момент превышает

номинальную стоимость. Сумма сверх номинальной стоимости кредитуется на счет эмиссионного

дохода следующим образом:

Если компания проводит выпуск акций, предназначенных для своих акционеров, то она получит

112,500 фр. наличными (т.е. 75,000 акций по 1,50 фр.).

Баланс, составленный сразу после выпуска, выглядит так:

Обратите внимание на то, что только номинальная сумма, полученная за выпущенные акции,

записывается в счет акционерного капитала (т.е. 75, 000 акций по 1 фр

за каждую). Полученная

надбавка (37,500 фр., т.е. 75,000 х 50 п.) заносится в отдельный специальный счет эмиссионного дохода

и в последующих балансах будет классифицироваться под общим заголовком «Капитальный

резерв». Счет эмиссионного дохода не подлежит распределению акционерам в виде дивидендов.

Другими словами, после того как денежный эквивалент эмиссионного дохода получен, он остается

в компании.

Бесплатные акции

В соответствии с Законом о компаниях, основным предназначением счета эмиссионного дохода

является оплата бесплатных акций, выпускаемых компанией. В таких обстоятельствах компания не

будет получать никаких денежных средств. Скорее, это документальная операция, и бухгалтерская

обработка будет состоять в переводе соответствующей части счета эмиссионного дохода на счет

акционерного капитала.

По логике, действительное финансовое положение акционеров в компании не меняется.

Предположительно, покрытие чистыми активами на акцию уменьшилось в результате льготного

выпуска до 1,25 фр. (т.е. 262,500 фр./210,000 акций), но в качестве компенсации акционер теперь имеет

шесть акций, тогда как раньше он или она имел пять. Таким образом, пять акций по 1,50 фр. каждая

эквивалентны шести акциям по 1,25 фр. каждая.

В некоторых случаях акционеры могут продать часть своих

дополнительных акций, тем самым уменьшая количество акционеров в компании. По логике, после

льготного выпуска цена акции должна автоматически упасть. Эта более дешевая цена может

сделать акцию более привлекательной для потенциальных инвесторов. Льготные акции могут также

финансироваться из нераспределенной прибыли.

(а)

Резерв на покрытие сомнительных долгов в данный момент составляет 10% от дебиторской

задолженности; исходя из экономических условий его следует увеличить до 15%.

Немного экономической истории

Переоценка основных средств была проведена Правительством РФ по состоянию на 01.07.1992г., а переоценка основных фондов (основные средства, оборудование к установке, объекты НЗС) по состоянию на 01.01.1997г. Все организации провели эти переоценки.

Организации, существовавшие в тот период, в основном и сформировали свой добавочный капитал за счет переоценки.

В организациях, появившихся позднее указанного периода, как правило, добавочный капитал отсутствует. Если, конечно, это не АО, у которых был эмиссионный доход и не организации с иностранным участием, у которых сформирована курсовая разница.

В рамках настоящей статьи будут рассмотрены вопросы бухгалтерского учета операций формирования добавочного капитала.

Размер и отражение в балансе

Если другие виды собственных средств ограничены минимальными и максимальными рамками в зависимости от форм собственности и характера экономической деятельности, то размер добавочного фонда — прерогатива самой организации.

Так как его формирование происходит за счет небольшого количества источников и расходование имеет целевую направленность, достигнуть невероятной величины эти средства не могут.

Добавочный капитал по своей экономической сущности является финансовым ресурсом, но так как он входит в состав собственных активов, то отражается в пассивной части

. 83 счет является пассивным: прирост величины отражается по кредиту, уменьшение отражается дебетовыми проводками.

Формирование данного фонда необязательно для предприятий. Счет ведется для удобства отражения хозяйственных операций, имеющих варьирующий характер.

Как формируется добавочный капитал

Формирование добавочного капитала и его дальнейшее увеличение (пополнение) происходит за счет нескольких источников, приведенных ниже;

- Суммы дооценки стоимости основных средств и нематериальных активов, полученные в результате переоценке стоимости объектов сроком полезного использования свыше 1 года. Такая переоценка проводится регулярно, в результате ее стоимость активов может как увеличиться, так и уменьшиться. В случае увеличения стоимости актива сумма дооценки (разность между восстановительной и первоначальной стоимостью) включается в состав добавочного капитала. В то же время при дооценке стоимости актива, необходимо увеличить начисленную по объекту амортизацию, величина дооценки амортизации уменьшает добавочный капитал.

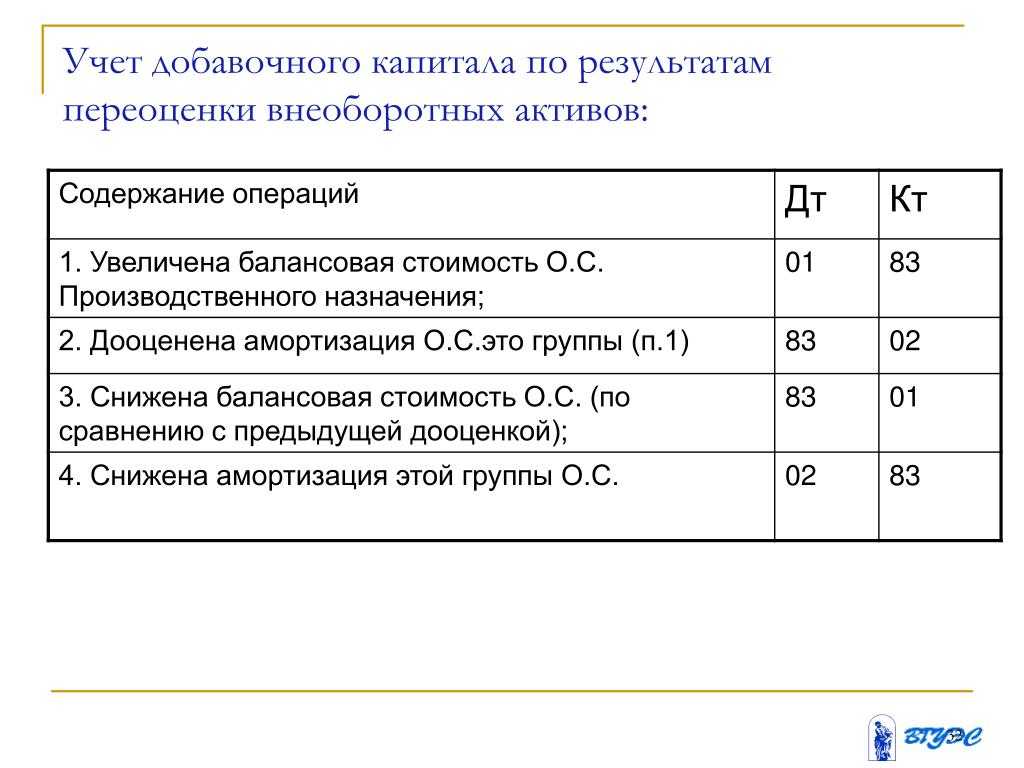

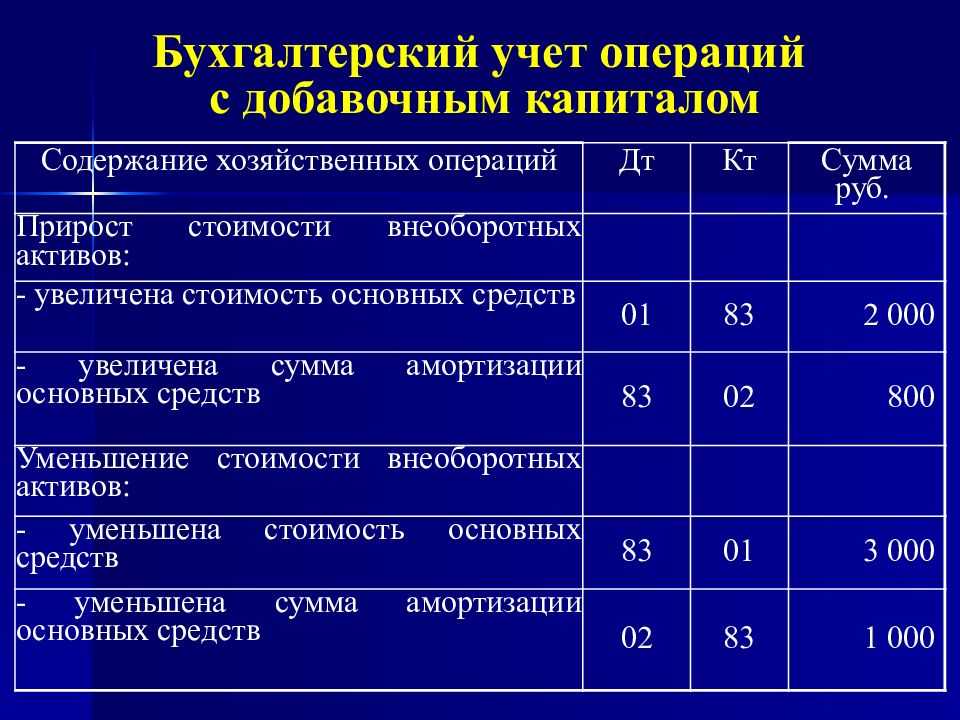

Соответствующие проводки счету 83 имеют вид:

Д01 (04) К83 – увеличена стоимость основного средства (нематериального актива) на сумму дооценки, сумма дооценки включена в добавочный капитал.

Д83 К02 – увеличена величина начисленной по объекту амортизации пропорционально величине дооценки стоимости этого объекта.

- Эмиссионный доход. Данный доход получают акционерные общества в случае, если акции общества продаются по более высокой цене, чем их номинальная стоимость. Номинальная стоимость на акции устанавливается на стадии формировании общества. Проводка по включении эмиссионного дохода в добавочный капитал имеет вид:

Д75 К83 – отражен полученный эмиссионный доход.

- Курсовые разницы при расчетах в иностранной валюте. Если учредители делают вклады в уставной капитал в виде иностранной валюты, то в случае возникновения положительной курсовой разницы, вызванной отличием курсов валют, она включается в состав добавочного капитала. Соответствующая проводка имеет вид:

Д75 К83 – отражена величина положительной курсовой разнице по вкладу в УК в иностранной валюте.

- Дополнительные вклады в имущество общества, внесенные учредителями. Проводка имеет вид:

Д08 (51) К83 – отражен дополнительный вклад учредителя в виде основного средства (безналичных денежных средств) в имущество ООО.

|

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Как уменьшить капитал

Сформированный добавочный капитал может быть уменьшен на суммы, указанные ниже:

- Суммы уценки стоимости основных средств и нематериальных активов, полученных в результате проведенной переоценки. Уценка стоимости актива возникает в случае, если стоимость, полученная в результате переоценки, оказывается ниже первоначальной стоимости. При этом начисленная амортизация по актива также должна быть уменьшенной пропорционально сумме уценки стоимости актива. Соответствующие проводки, выполняемые в данном случае имеют вид:

Д83 К01 – уменьшена стоимость основного средства (нематериального актива) на сумму уценки.

Д02 К83 – уменьшена величина начисленной по объекту амортизации пропорционально величине уценки стоимости этого объекта.

- Увеличение уставного капитала. Увеличить УК можно несколькими способами, о которых подробнее можно прочитать здесь. Один из способов – это увеличить его за счет средств добавочного капитала. При этом в бухгалтерском учете выполняется проводка:

Д83 К80 – отражено увеличение УК общества за счет средств добавочного капитала.

- Распределение добавочного капитала между учредителями. Проводки выглядит следующим образом:

Д83 К75 – отражены суммы, распределенные между участниками.

- Курсовые разницы. При вкладах в уставный капитал в иностранной валюте может наблюдаться как положительная, так и отрицательная курсовая разница. В случае положительной курсовой разницы, она включается в добавочный капитал, об этом писалось выше. Если курсовая разница отрицательная, то она уменьшает величину добавочного капитала. Проводки выглядит так:

Д83 К75 – отражена величина отрицательной курсовой разницы по вкладам в иностранной валюте.

Как формируется добавочный капитал

Как и любой другой капитал, добавочный капитал формируется за счет определенных средств и имеет определенные цели использования. Рассмотрим их.

Средства формирования добавочного капитала:

- Прирост стоимости внеоборотных активов по результатам переоценки;

- Эмиссионный доход — сумма разницы между продажной и номинальной стоимостью акций;

- Сумма НДС по имуществу, принятому в качестве взноса в уставный капитал, подлежащая налоговому вычету (Письмо Минфина России от 19.12.2006 N 07-05-06/302);

- Курсовая разница — разница при оплате доли уставного капитала в иностранной валюте (ПБУ 3/2006):

Цели использования добавочного капитала:

- Погашение сумм снижения стоимости внеоборотных активов, выявившихся по результатам переоценки;

- Увеличение уставного капитала;

- Распределение сумм между учредителями организации.

Третьим обстоятельством, приводящим к формированию добавочного капитала компании, положение № 34н называет получение фирмой иных аналогичных по своему характеру сумм.

К таким суммам можно отнести, к примеру:

- поступления от учредителей, не изменяющие размеры и номинальную стоимость их доли в уставном капитале (ст. 27 закона «Об акционерных обществах» от 08.02.1998 № 14-ФЗ, ст. 32.2 закона от 26.12.1995 № 208-ФЗ, раздел «Отражение акционерным обществом информации о вкладах в его имущество» в приложении к письму Минфина России от 28.12.2016 № 07-04-09/78875);

- имущество, полученное унитарным предприятием от собственника в хозяйственное ведение сверх размера уставного фонда (см. раздел «Раскрытие федеральным государственным унитарным предприятием информации об имуществе, полученном в хозяйственное ведение сверх размера уставного фонда» в приложении к письму Минфина России от 22.01.2016 № 07-04-09/2355).

Как следствие, если рублевая стоимость внесенных средств на дату их фактического поступления больше, чем рублевая оценка на момент формирования задолженности учредителя перед фирмой в бухгалтерском учете, то образуется положительная курсовая разница. Она и должна быть включена в добавочный капитал компании (п. 14 ПБУ 3/2006 «Учет активов и обязательств в иностранной валюте», утвержденного приказом Минфина России от 27.11.2006 № 154н).

Если организация ведет деятельность за пределами Российской Федерации, то активы и обязательства в иностранной валюте, возникающие в этой деятельности, при составлении бухгалтерской отчетности должны быть пересчитаны в рубли. Разницы, возникающие в результате пересчета этих активов и обязательств, зачисляют в добавочный капитал (абз. 2 п. 19 ПБУ 3/2006).

В состав добавочного капитала включаются также суммы НДС, восстановленного учредителем при передаче имущества в качестве вклада в уставный капитал и переданного учреждаемой организации (подп. 1 п. 3 ст. 170 НК РФ, письма Минфина России от 30.10.2006 № 07-05-06/262, от 19.12.2006 № 07-05-06/302). Кроме того, некоторые возможности формирования ДК предусматривает План счетов бухучета, утвержденный приказом Минфина РФ от 31.10.2000 № 94н.

В частности, в документе указано, что со счетом 83, помимо указанных выше, могут корреспондировать счета 84 «Нераспределенная прибыль» и 86 «Целевое финансирование». Следовательно, увеличить добавочный капитал можно за счет некоторой части оставшейся после выплаты дивидендов прибыли, а также с помощью целевых поступлений от инвесторов.

Таким образом, существуют вполне определенные способы формирования ДК в компании, явное представление о которых должен иметь каждый руководитель, чтобы упрочить финансовое положение фирмы.