Затраты по обеспечению электронных торгов

В широком смысле обеспечение участия в торгах на электронных площадках не ограничивается только обеспечительным платежом как таковым. Фирма несет необходимые затраты, без которых участие в торгах невозможно. Их необходимо корректно отражать в бухгалтерском учете, руководствуясь также нормами НК РФ.

Рассмотрим наиболее часто встречающиеся корреспонденции счетов. Услуги электронной площадки как затраты, связанные с подготовкой торгов, в целях НУ можно принимать к вычету по НДС, если имеется счет-фактура и соблюдаются положения ст. 172 НК РФ. На основании банковских документов, акта и счета-фактуры от электронного оператора делаются бухгалтерские проводки:

- Дт 76 (60) Кт 55 – электронная площадка сняла сумму за услуги.

- Дт 26 (20, 44 и др.) Кт 76 (60) – сумма услуг эл. площадки (без НДС).

- Дт 19 Кт 76 (60) – зафиксирован НДС на сумму услуг эл. площадки.

По налогу на прибыль организаторы относят такие расходы к прочим, связанным с производством и реализацией, по видам (ст. 264 НК РФ). В БУ делается запись Дт 91-2 Кт 60 (76).

Банковская гарантия, как один из видов обеспечения торгов, носит возмездный характер. Комиссия отражается проводками:

- Дт 91-2 Кт 76 (60) – зафиксирована банковская комиссия.

- Дт 76 (60) Кт 51 – оплачена с расчетного счета банковская комиссия.

На заметку! Внесение обеспечительного платежа не учитывается в целях НУ, в доходах и расходах в расчетах базы по налогу на прибыль, НДС до тех пор, пока не определится победитель. Тогда он может получить вычет по НДС, если сумма является предоплатой (оплатой) за участие в конкурсе и предметом торгов было заключение договора. Аналогичный принцип действует при расчете налога на прибыль.

Приобретение ЭЦП отражается по Дт 97, с кредита счетов расчетов с поставщиками. При этом носитель, диск, если он выделен в документации, сразу списывается в затраты — Дт 20,26, 44 и т.п. Кт 60 (76). Электронный ключ, сертификат, стоимость гарантийного обслуживания списываются равномерно, в течение всего срока, пока будет использоваться ключ (как правило, год) — Дт 20,26,44 и т.п. Кт 97.

Обеспечение заявки на электронном аукционе

Компании, участвующие в электронных аукционах, как правило, имеют специальный счет, который им открывает уполномоченный банк (перечень банков можно найти в распоряжении Правительства РФ от 13.07.2018 № 1451-р, которое регулярно обновляется).

Обеспечение заявки блокируется на спецсчете в момент окончания приема заявок на электронной площадке (ЭТП). Оператор ЭТП направляет запрос в банк, и если средств на спецсчете достаточно — банк блокирует нужную сумму. Разморозка произойдет тогда, когда ЭТП передаст соответствующую информацию в банк. Всем участникам, которые подали заявки, но проиграли аукцион, деньги размораживают в течение одного рабочего дня. Победителю аукциона — после заключения контракта.

Кроме того, если организация стала победителем аукциона — ЭТП снимет плату за свои услуги. Плату также взимают со спецсчета.

В бухгалтерском учете суммы средств, перечисленных на спецсчет, учитывают на счете 55. Рационально открыть к нему субсчета: «Свободные средства», «Заблокированные средства». Заблокированные оператором средства также необходимо учитывать на забалансовом счете 009.

Проводки будут следующими:

При выводе средств обратно на расчетный счет организации делаем проводку:

Если ЭТП удержала плату за услуги, отражаем ее так:

Расходы должны быть документально подтверждены. От ЭТП должны поступить: акт оказания услуг и счет-фактура или УПД. Если документы переданы в электронной форме, то они должны быть подписаны электронной цифровой подписью ЭТП.

Бывают случаи, когда обеспечение заявки организации не вернут. В частности, если организация:

Тогда бухгалтер организации на основании решения УФАС может списать эти средства на прочие расходы:

На средства по спецсчету могут начисляться проценты. В учете их фиксируют как и любые проценты по депозитам — в составе прочих доходов.

На дату начисления процентов бухгалтер сделает проводки:

Отражение обеспечения обязательств по договору в 1С: Бухгалтерии ред. 3.0

Итак, обеспечение исполнения обязательств — это меры, предназначенные для защиты интересов кредитора от ненадлежащего ис¬полнения обязательства должником и побуждения должника к исполнению обязательства.

Гражданским кодексом РФ, а именно ст. 329, определены следующие способы обеспечения обязательств по договору:

• удержание вещи должника;

• обеспечительный платеж и другие способы, предусмотренные законом или договором.

Некоторые виды таких обязательств можно отразить в 1С: Бухгалтерии ред. 3.0.

После чего в договоре появляется дополнительная настройка – «Обеспечения обязательств».

Установив галочку «По договору предусмотрено обеспечение обязательств и платежей», пользователь заполняет поля:

Вид обеспечения в 1С может быть в следующих формах:

Рассмотрим отражение обеспечения обязательств на примере договоров с покупателем и поставщиком.

Отражение обеспечения обязательств покупателя в 1С

Приведем условный пример: ИП Симонова А.И. продала товар покупателю ООО «Пончик» с отсрочкой платежа. И в качестве обеспечения платежа получена банковская гарантия ПАО Сбербанка.

В договоре с покупателем заполните данные об обеспечении обязательств покупателя.

В плане счетов БУ для учета обеспечения обязательств полученных предусмотрен забалансовый счет 008.

Отразите полученную гарантию ручной операцией.

Шаг 3. Нажмите кнопку «Создать» и выберите команду «Операция».

Шаг 4. Отразите по дебету счета 008.01 «Обеспечение обязательств и платежей полученные» сумму гарантии с указанием покупателя, предоставившего гарантию, и договора.

Шаг 5. Сформируйте отчет «Оборотно-сальдовая ведомость по счету» и укажите забалансовый счет 008.01. В отчете отражена сумма полученного обеспечения обязательств от ООО «Пончик» в сумме 350000 руб.

Рассмотрим еще один пример отражения обеспечения обязательства, выданного поставщику.

Отражение обеспечения обязательств поставщику в 1С

Нам вновь нужен пример: ИП Симонова А.И. приобрела товар у поставщика ООО «Гладиолус» на сумму 1350000 руб. В обеспечение исполнения обязательств предприниматель предоставила залог.

Шаг 1. В карточке договора с поставщиком ООО «Гладиолус» укажите вид обеспечения – «Залог».

Для учета обеспечения обязательств и платежей выданных в плане счетов предусмотрен одноименный забалансовый счет 009.

Как и в первом примере, отразите операцией, введенной вручную, сумму обеспечения обязательства поставщику на забалансовом счете.

Шаг 2. По дебету счета 009.01 «Обеспечение обязательств и платежей выданные» укажите контрагента, которому отражен залог, договор и сумму операции. В нашем примере ООО «Гладиолус» и сумма залога 1350000 руб.

Шаг 3. Сформируйте отчет «Оборотно-сальдовая по счету» 009.01. По дебету счета отражена сумма залога поставщику ООО «Гладиолус».

С помощью отчета «Анализ субконто» можно провести анализ договоров с контрагентами, указав в качестве объекта анализа «Договоры». В отчете отражаются не только суммы расчетов по договорам, но и полученное или выданное обеспечение обязательств.

Автор статьи: Ольга Круглова

Бухгалтерский учет обеспечительных платежей

Обеспечительные платежи отражаются в бухгалтерском учете с использованием счета 76, к которому рекомендуется открыть субсчет «закупки». Сумма обеспечения одновременно отражается на забалансовом счете 009. Расходы на использование электронной площадки могут отражаться по счетам 20, 26, 44 и т.д.

- Дт 76 Кт 51 — перечислен обеспечительный платеж.

- Дт 009 — зафиксирована сумма обеспечения.

- Дт 51 Кт 76 — возвращен обеспечительный платеж.

- Дт 009 — списана сумма обеспечения.

Если при учете обеспечительных платежей используются специальные банковские счета, целесообразно формировать проводки с участием счета 55. Многие организации – участники электронных торгов используют этот счет БУ и при работе непосредственно с лицевым счетом электронной площадки.

- Дт 55-св. Кт 51 — перечисление средств на спецсчет (лицевой счет).

- Дт 55-бл. Кт 55-св — блокировка средств в сумме обеспечительного платежа по заявке.

- Дт 009 — зафиксирована сумма обеспечения.

- Дт 55-св Кт 55-бл. — разблокирован обеспечительный платеж.

- Кт 009 — списана сумма обеспечения.

- Дт 51 Кт 55 — переведены средства на расчетный счет.

К счету 55 могут быть открыты субсчета «электронная площадка», «торги» и др. При формировании внутренних проводок с помощью субсчетов разделяют заблокированные средства и свободные средства.

Если победитель не желает исполнять свои обязанности, избегает заключения договора, денежное обеспечение переходит заказчику — Дт 91-2 Кт 55 (76). При этом, если имела место банковская гарантия, делается внутренняя проводка Дт 76 (заказчик) Кт 76 (банк) – задолженность гасится банком, а затем победитель расплачивается с ним: Дт 76 (банк) Кт 51.

Размер обеспечения гарантийных обязательств по 44-ФЗ

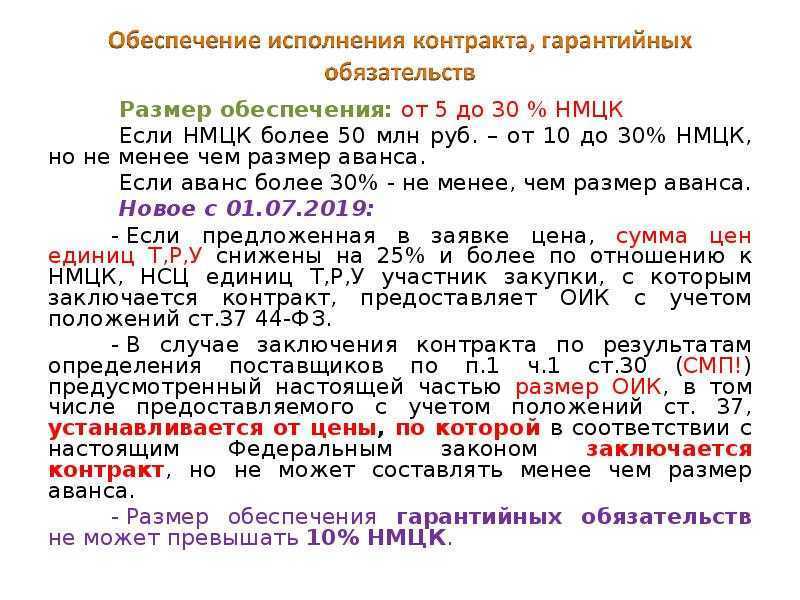

Размер гарантийных обязательств по 44-ФЗ – не более 10% от цены контракта, но вы можете предоставить заказчику меньше, если это указано в контрактных документах. Например, если цена контракта составляет 1 млн руб., то для ГО заказчики установят не более 100 тыс. руб., но может быть и 50 тыс. руб., и 10 тыс. руб.

Право самостоятельно определять объемы предоставления ГО имеет заказчик. И сумма, и сроки в обязательном порядке указываются в контракте. Статья 94 Закона № 44-ФЗ обязывает предоставить обеспечение в процессе приёмки товара: сначала – деньги или гарантия, потом – подписание акта приёма-передачи.

Отражение обеспечения обязательств по договору в 1С: Бухгалтерии ред. 3.0

Итак, обеспечение исполнения обязательств — это меры, предназначенные для защиты интересов кредитора от ненадлежащего ис¬полнения обязательства должником и побуждения должника к исполнению обязательства.

Гражданским кодексом РФ, а именно ст. 329, определены следующие способы обеспечения обязательств по договору:

• удержание вещи должника;

• обеспечительный платеж и другие способы, предусмотренные законом или договором.

Некоторые виды таких обязательств можно отразить в 1С: Бухгалтерии ред. 3.0.

После чего в договоре появляется дополнительная настройка – «Обеспечения обязательств».

Установив галочку «По договору предусмотрено обеспечение обязательств и платежей», пользователь заполняет поля:

Вид обеспечения в 1С может быть в следующих формах:

Рассмотрим отражение обеспечения обязательств на примере договоров с покупателем и поставщиком.

Отражение обеспечения обязательств покупателя в 1С

Приведем условный пример: ИП Симонова А.И. продала товар покупателю ООО «Пончик» с отсрочкой платежа. И в качестве обеспечения платежа получена банковская гарантия ПАО Сбербанка.

В договоре с покупателем заполните данные об обеспечении обязательств покупателя.

В плане счетов БУ для учета обеспечения обязательств полученных предусмотрен забалансовый счет 008.

Отразите полученную гарантию ручной операцией.

Шаг 3. Нажмите кнопку «Создать» и выберите команду «Операция».

Шаг 4. Отразите по дебету счета 008.01 «Обеспечение обязательств и платежей полученные» сумму гарантии с указанием покупателя, предоставившего гарантию, и договора.

Шаг 5. Сформируйте отчет «Оборотно-сальдовая ведомость по счету» и укажите забалансовый счет 008.01. В отчете отражена сумма полученного обеспечения обязательств от ООО «Пончик» в сумме 350000 руб.

Рассмотрим еще один пример отражения обеспечения обязательства, выданного поставщику.

Отражение обеспечения обязательств поставщику в 1С

Нам вновь нужен пример: ИП Симонова А.И. приобрела товар у поставщика ООО «Гладиолус» на сумму 1350000 руб. В обеспечение исполнения обязательств предприниматель предоставила залог.

Шаг 1. В карточке договора с поставщиком ООО «Гладиолус» укажите вид обеспечения – «Залог».

Для учета обеспечения обязательств и платежей выданных в плане счетов предусмотрен одноименный забалансовый счет 009.

Как и в первом примере, отразите операцией, введенной вручную, сумму обеспечения обязательства поставщику на забалансовом счете.

Шаг 2. По дебету счета 009.01 «Обеспечение обязательств и платежей выданные» укажите контрагента, которому отражен залог, договор и сумму операции. В нашем примере ООО «Гладиолус» и сумма залога 1350000 руб.

Шаг 3. Сформируйте отчет «Оборотно-сальдовая по счету» 009.01. По дебету счета отражена сумма залога поставщику ООО «Гладиолус».

С помощью отчета «Анализ субконто» можно провести анализ договоров с контрагентами, указав в качестве объекта анализа «Договоры». В отчете отражаются не только суммы расчетов по договорам, но и полученное или выданное обеспечение обязательств.

Автор статьи: Ольга Круглова

Электронные торги и их обеспечение

ГК РФ, в частности ст. 447-1, позволяет заключать договор купли-продажи, арендный договор, договор подряда, оказания услуг на торгах. Торги с участием государственных организаций и МУП регулируются ФЗ №44 от 05-04-2013 г., рядом других нормативных актов.

Торги в форме аукциона предполагают, что победит предложивший максимальную цену, а начинаются торги с начальной минимальной цены, указанной в объявлении. Участники аукциона постепенно повышают цену лота, пока не выявится победитель. Торги, организованные как конкурс, выигрывает участник, предложивший наилучшие условия. В объявлении указывается максимально возможная цена. Конкурс проводится при участии конкурсной комиссии, сформированной заранее. Участники конкурса представляют комиссии индивидуальные проекты, выбирается наиболее экономичный и креативный.

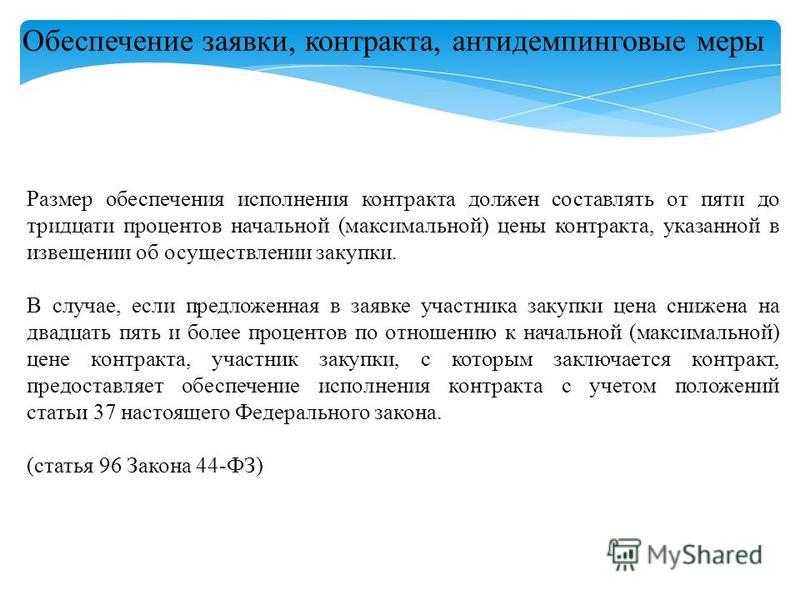

Заявка, участвующая в торгах, должна быть обеспечена. Обеспечительная сумма для организатора торгов является гарантией участия в них. Размер суммы определяет организатор.

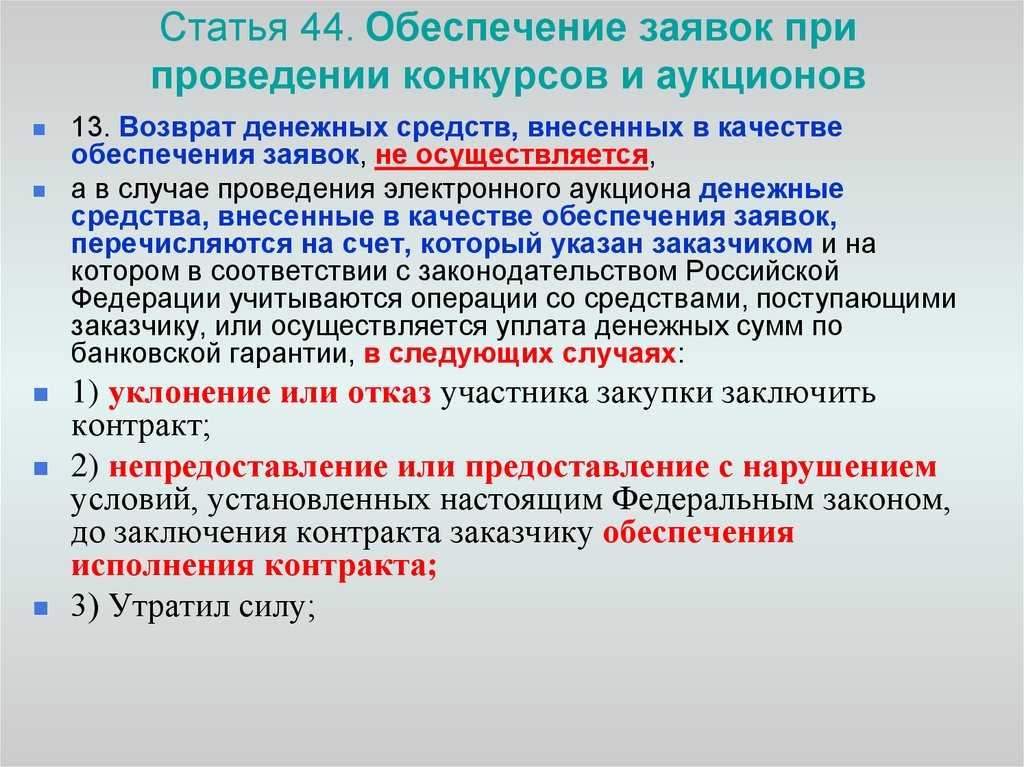

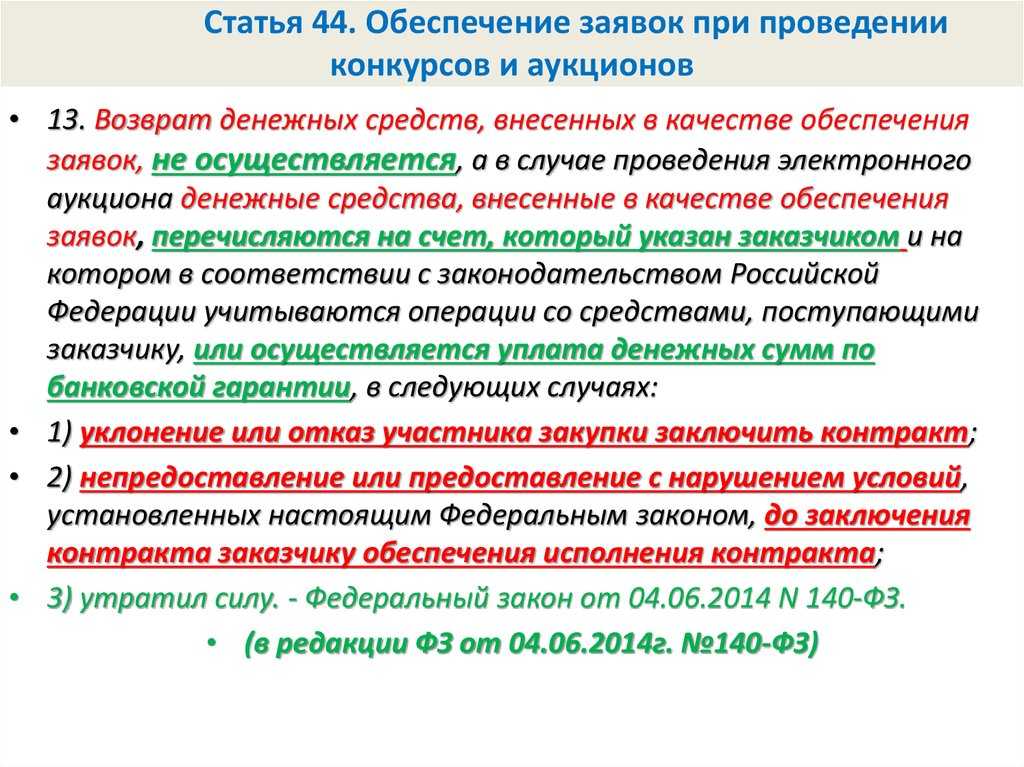

Конкурсы и аукционы обеспечиваются(по тексту ФЗ №44 ст. 44):

- банковской гарантией;

- денежными средствами.

При проведении торгов на электронной площадке блокируется лицевой счет участника и денежные средства на нем. В рамках госзакупок, согласно ФЗ №44, спецсчета открываются не на электронной площадке, а в банке. Перечень банков определен распоряжением Прав-ва №1451-р от 13-07-18 г.

Возврат обеспечительной суммы происходит в следующих случаях:

- по итогам конкурса или аукциона участник не признан победителем;

- торги отменены по инициативе контролирующего органа, организатора;

- участник принял решение не участвовать в них, либо снят с торгов, оказался единственным поставщиком, например, при проведении госзакупки.

Если участник признан победителем торгов, но отказывается заключать договор, который был предметом торгов, обеспечительный платеж не возвращается.

Бухгалтерский учет обеспечения заявки на участие в закупке

Из статьи Вы узнаете:

1. Что нужно знать бухгалтеру об обеспечении заявок на участие в конкурсах и аукционах.

2. Как отразить в бухгалтерском учете операции, связанные с обеспечением заявки в зависимости от способа предоставления такого обеспечения.

3. Какие законодательные и нормативные акты регулируют вопросы предоставления и учета обеспечения заявки на участие в закупке.

Многим поставщикам товаров, работ, услуг не обойтись в своей хозяйственной деятельности без участия в закупочных процедурах (электронных аукционах, запросах котировок, конкурсах и т.д.). Во-первых, участие в закупках является необходимым условием заключения договоров с определенными категориями покупателей, например, с государственными и муниципальными учреждениями, госкорпорациями, субъектами естественных монополий. А во-вторых, участие в закупках позволяет расширить рынок сбыта, привлекая новых клиентов, нарастить масштабы деятельности, заключая договоры с крупными клиентами, и, наконец, улучшить свою репутацию как надежного поставщика. Непосредственно участием в закупочных процедурах, как правило, занимается отдельный специалист, а вот задачей бухгалтера является отражение в учете всех операций, связанных с участием в закупках. В этой статье предлагаю разобраться, как отразить в бухгалтерском учете обеспечение заявок на участие в закупках – с чего, собственно, и начинается «бухгалтерская» составляющая закупочной деятельности.

Что такое обеспечение заявки на участие в закупке

Для того чтобы корректно отразить в учете операции, связанные с обеспечением заявок, бухгалтеру необходимо иметь хотя бы общее представление об этом виде обеспечения: для каких целей, какими способами и на каких условиях оно предоставляется. Подробно все изложено в законе № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (ст. 44). Однако, бухгалтерам и без того приходится держать в голове большие объемы информации, поэтому, чтобы упростить задачу, основная информация об обеспечении заявок представлена в виде схемы (для увеличения щелкните по рисунку).

Обратите внимание: предоставление обеспечения заявки – это не расход, а всего лишь «замораживание» денежных средств на определенное время. В большинстве случаев, средства, перечисленные в обеспечение заявки, возвращаются участнику

В каких случаях не возвращаются – Вы уже знаете из схемы.

Как правило, бухгалтер получает от специалиста по закупкам готовую информацию: по каким реквизитам и в каком размере перечислить денежные средства в качестве обеспечения. Но просто отправить платеж по указанным реквизитам – это лишь небольшая составляющая бухгалтерской работы, все самое интересное впереди: как отразить обеспечение заявки на участие в закупке в бухгалтерском учете? Давайте разбираться.

Обеспечение заявки на участие в электронном аукционе

Для участия в электронных аукционах участники перечисляют денежные средства на свой лицевой счет, открытый у оператора электронной площадки. Средства на этом лицевом счете являются собственностью организации, она сохраняет за собой право распоряжаться ими по своему усмотрению и вывести на свой расчетный счет в любой момент. Однако при подаче заявки на участие в электронном аукционе, организация автоматически дает распоряжение оператору площадки заблокировать часть денежных средств, хранящихся на лицевом счете, в размере обеспечения заявки. При недостаточности средств на лицевом счете площадка просто не даст возможность подать заявку, поэтому многие организации предпочитают хранить на своих лицевых счетах суммы «с запасом», чтобы не перечислять отдельно под каждую процедуру.

Средства организации на лицевом счете электронной торговой площадки учитываются на счете 55 «Специальные счета в банках» согласно Инструкции по применению плана счетов. К счету 55 могут быть открыты субсчета для отражения свободных средств и заблокированных. Кроме того, целесообразно открыть субсчета для каждой площадки (Росэлторг, Сбербанк-АСТ, РТС и т.д.), поскольку на каждой электронной площадке открывается свой лицевой счет.

Обратите внимание: денежные средства, заблокированные на лицевом счете в размере обеспечения заявки на участие в аукционе, должны учитываться на забалансовом счете 009 «Обеспечения обязательств и платежей выданные» отдельно по каждому обеспечению. Бухгалтерские проводки по учету обеспечения заявки на участие в электронном аукционе:

Бухгалтерские проводки по учету обеспечения заявки на участие в электронном аукционе:

Учет банковской гарантии в бюджетном учреждении – проводки

В процессе выдачи банковской гарантии всегда участвует три стороны:

принципал, который по условиям основного контракта должен заплатить заказчику конкретную сумму;

бенефициар, которым является госзаказчик;

гарант – банковская структура, обязующаяся погасить денежные обязательства принципала по требованию бенефициара при наступлении определенных обстоятельств.

Учет банковских гарантий в бюджетном учете ведется бенефициаром на забалансовом счете 10 «Обеспечение исполнения обязательств». Сумма гарантии приходуется на основании первичных документов. При погашении обязательств, по которым была оформлена гарантия, сумма такого обеспечения списывается. В аналитике учет должен вестись обособленно по видам обеспечения, по количеству гарантий и по типам обязательств. Бухгалтером создаются следующие корреспонденции:

Дт 10 при принятии гарантии;

Кт 10 при списании сумм по банковским обеспечениям.

Сумма гарантии показывается в учете на сч

10 датой ее предоставления по факту, а выбытие – датой прекращения обязательства, в обеспечение которого она выдана (на этом нюансе акцентировано внимание Минфина в Письме от 27.06.2014 г. № 02-07-07/31342)

Если гарантия списывается в результате зачисления денежных ресурсов от банка-гаранта, то предприятие — получатель денег должно начислить задолженность и после этого показать ее погашение:

при оприходовании денег по банковской гарантии создается требование по платежу в сумме гарантии, что отражается по дебету счета 2 205 41 560 и кредиту счета 2 401 10 140;

факт зачисления средств фиксируется в дебете 2 201 11 510 и кредите 2 205 41 660 с одновременным кредитованием забалансового 10 счета.

В учет банковских гарантий в бюджетном учреждении могут быть введены проводки по отражению пени – это необходимо в случаях, когда перевод денежных средств банком по гарантии осуществлен с задержкой (Дт 2 209 41 560 – Кт 2 401 10 140).

Пример 1

Бюджетное предприятие (принципал) выдает банковскую гарантию на сумму 25 000 руб. По этой сделке организация обязуется выплатить банку вознаграждение в размере 5000 руб. Как отразить в бюджетном учете банковскую гарантию (комиссию по ней) принципалу-бюджетнику:

Дт 2 109 60 226 – Кт 2 302 26 730 в сумме 5000 руб. – в учете проведено начисление комиссионного вознаграждения в пользу банка-гаранта;

Д 2 302 26 830 – К 2 201 11 610 в сумме 5000 руб. — обязательства по комиссии перед банком погашены в полном объеме.

Пример 2

Учреждение (бенефициар) принимает независимую гарантию в качестве обеспечения по сделке. Гарантия сформирована в сумме контракта – 175 000 руб. Исполнителем не соблюдены условия соглашения, обязательства перед заказчиком не были выполнены, в результате чего заказчику пришлось обратиться за возмещением к банку-гаранту. Как в этом случае ведется у бенефициара бюджетный учет банковской гарантии – проводки:

Дт 10 – 175 000 руб., банковская гарантия в сумме контракта принята и поставлена на бухгалтерский учет за балансом;

Дт 2 205 41 560 – Кт 2 401 10 140 – 175 000 руб., заказчиком начислена задолженность по выставленному банку-гаранту требованию о перечислении средств;

Д 2 201 11 510 – К 2 205 41 660 – 175 000 руб., на счет бенефициара зачислены денежные средства в счет погашения банковской гарантии;

К 10 – 175 000 руб., отражено списание погашенной гарантии.

Если бы в указанном примере исполнитель по контракту выполнил взятые обязательства, в учете по гарантиям фигурировало бы лишь две проводки – по дебету 10 счета при принятии гарантии и по кредиту 10 счета при списании гарантии. Промежуточные проводки с поступлением денежных средств на лицевой счет отражали бы расчеты между заказчиком и исполнителем без участия банка – начисление кредиторской задолженности по контрагенту с последующим ее погашением и поступлением денег на счет в банке.

Перед принятием и постановкой на учет банковская гарантия бюджетным учреждением проверяется на предмет присутствия в ней всех обязательных сведений. Гарантию, не соответствующую законодательным требованиям, заказчик вправе отклонить, принципал в такой ситуации отстраняется от участия в госзакупке, а деньги, потраченные на оформление гарантии, не подлежат возврату.

Отправим материал вам на:

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.70.50.

Пользователи «1С:Бухгалтерии 8» (ред. 3.0) могут автоматически формировать и отправлять прямо из программы набор финансовых отчетов заемщика во все территориальные банки Сбербанка (раздел Банк и касса гиперссылка Отчеты для банков).

О том, как сформировать и отправить в банк-кредитор комплект отчетности заемщика см. здесь.

Если заемщик совершает сделки по договорам, предусматривающим обеспечение обязательств (платежей), то для банка-кредитора требуется указывать подробную информацию о таких сделках, в том числе:

Начиная с версии 3.0.70 в «1С:Бухгалтерии 8» появилась возможность включать в комплект квартальной отчетности заемщика расшифровку полученных и выданных обеспечений. Раздел Расшифровки обеспечений включен в состав форм отчетов для банка по умолчанию, заполняется автоматически по кнопке Заполнить и вручную не редактируется.

Отчеты Расшифровка полученных обеспечений обязательств и платежей и Расшифровка выданных обеспечений обязательств и платежей заполняются:

Выданное обеспечение по сделке с контрагентом отражается документом Операция по дебету счета 009.01 с указанием контрагента и договора с контрагентом, предусматривающим обеспечение обязательства. По сделкам с обеспечением в валюте необходимо использовать счет 009.21 «Обеспечения обязательств и платежей выданные (в валюте)», указать валюту и стоимость сделки в валюте и рублях. Списание суммы обеспечения по исполненному обязательству отражается записью по кредиту счета 009.01 (009.21).

В карточке договора в группе Обеспечения обязательств следует установить флаг По договору предусмотрено обеспечение обязательств и платежей, указать вид обеспечения, выбрав его из списка (Аваль, Залог, Гарантия, Поручительство, Прочее) и перечислить стороны сделки (Кто предоставил, В чью пользу, За кого), выбрав контрагентов из одноименного справочника.

После того, как информация по сделкам с обеспечением будет введена в учетную систему, можно формировать отчеты для банка по расшифровкам обеспечений.

В отчете Расшифровка полученных обеспечений обязательств и платежей каждое обеспечение, полученное организацией-заемщиком, отображается с детализацией:

В отчете Расшифровка выданных обеспечений обязательств и платежей каждое обеспечение, выданное организацией-заемщиком, отображается с детализацией:

Как найти контракты на обеспечение безопасности

Немногие отрасли демонстрируют такой устойчивый годовой рост, как индустрия безопасности. От локальных контрактов с одним охранником до скоординированных операций по обеспечению безопасности с участием нескольких штатов — существуют десятки типов сторонних контрактов на обеспечение безопасности, на которые поставщики могут делать ставки.

Индустрия безопасности отличается высокой конкуренцией и включает в себя множество хорошо зарекомендовавших себя мировых корпораций, которым трудно превзойти, когда речь идет об опыте и полномочиях. Однако, если вы являетесь небольшим поставщиком услуг безопасности, это не должно препятствовать заключению контрактов на обеспечение безопасности: всегда есть прямые контракты или возможности субподряда для квалифицированных поставщиков для предоставления клиентам основных услуг безопасности.

В первую очередь важно решить, в какой области государственных охранных контрактов вы хотите работать — на местном, окружном, государственном, федеральном или особом округе

Далее вам нужно будет указать, какие продукты или услуги по обеспечению безопасности вы будете предоставлять. Часто контракты на услуги и продукты в сфере безопасности группируются государственными органами в одну категорию. Например, агентство, которое ищет услуги охранника, закупает оружие и бронежилеты, а также покупает систему сигнализации для здания, может поместить все эти очень разные контрактные возможности в одну категорию. Чтобы потенциальные клиенты могли легко понять, что предлагает ваш бизнес, узнайте, какие коды NAICS (Североамериканская отраслевая классификация) относятся к вам. Таким образом, вы можете нацелить поиск ставок на возможности, соответствующие вашему предложению услуг.

Как предоставлять услуги безопасности

Если вы предоставляете услуги безопасности, качество услуг, предоставляемых вашей компанией, является наиболее важным аспектом вашего бизнеса.

Как поставщик охранных услуг вы должны нанимать только тех, кто внушает доверие. Помните, что государственные учреждения стараются вести дела только с заслуживающими доверия поставщиками средств обеспечения безопасности, поскольку постоянно возникают опасения по поводу ответственности и безопасности. Если вы наймете профессиональных охранников с проверенным опытом, гораздо больше шансов, что вы выиграете государственный контракт на оказание охранных услуг.

Где найти контракты на охрану и безопасность

Поиск контрактов, связанных с безопасностью, на местных, окружных, государственных и федеральных порталах закупок является хорошим первым шагом. Несмотря на то, что тысячи таких порталов каждый день публикуют информацию о контрактных возможностях, сосредоточив свои усилия на географической области, где вы можете предоставлять услуги, вы можете сделать свой поиск более управляемым.

Стоит потратить время на регистрацию на порталах закупок в том районе, где вы хотите предоставлять услуги безопасности или оборудование. Часто для участия в торгах по контрактам требуется регистрация; даже если это не так, по крайней мере, вы установили точку контакта с агентством.

Различные виды контрактов на охрану и безопасность

В зависимости от того, что предлагает ваш бизнес, вы можете рассмотреть следующие возможности:

— Средства безопасности и бронежилеты

— Системы сигнализации

— Пожарно-спасательное оборудование

— Полицейское оборудование

— Аварийное реагирование

— Обучение охранников

Использование службы торгов

Профессиональные службы торгов помогают сторонним поставщикам находить возможности государственных контрактов, которые идеально соответствуют их предложениям услуг. Работая со службой предложений, поставщики экономят драгоценное время и могут сосредоточиться на подготовке предложений и работе над контрактами, вместо того, чтобы искать контракты, на которые они хотят подать заявку.

УДАЧИ!

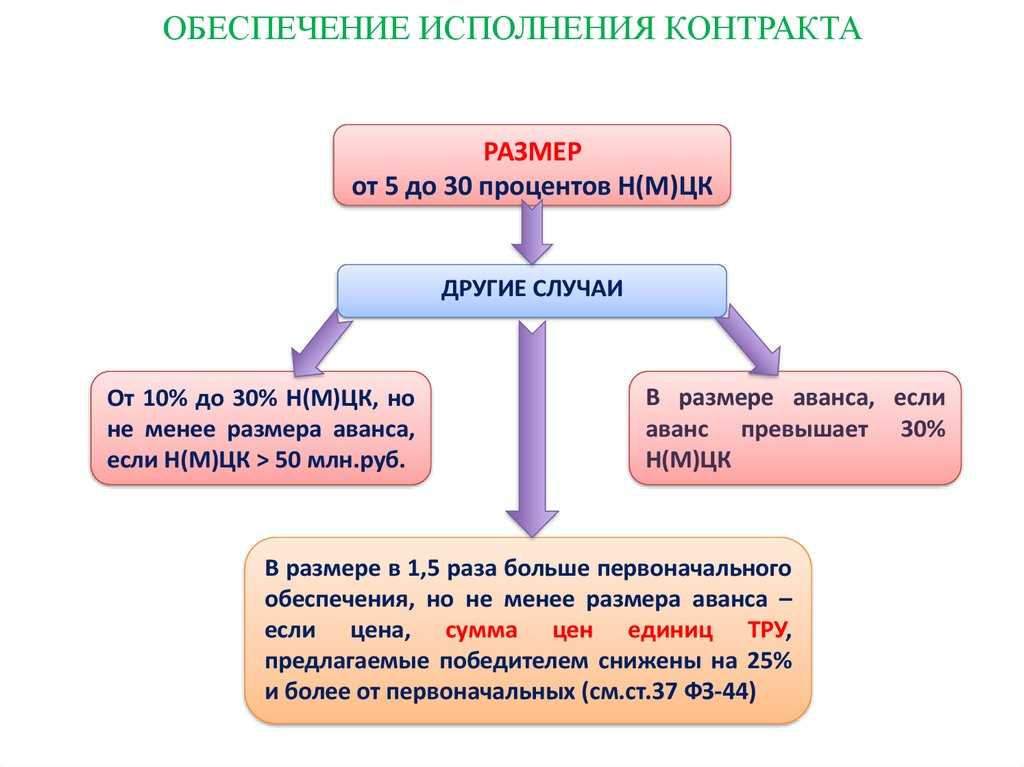

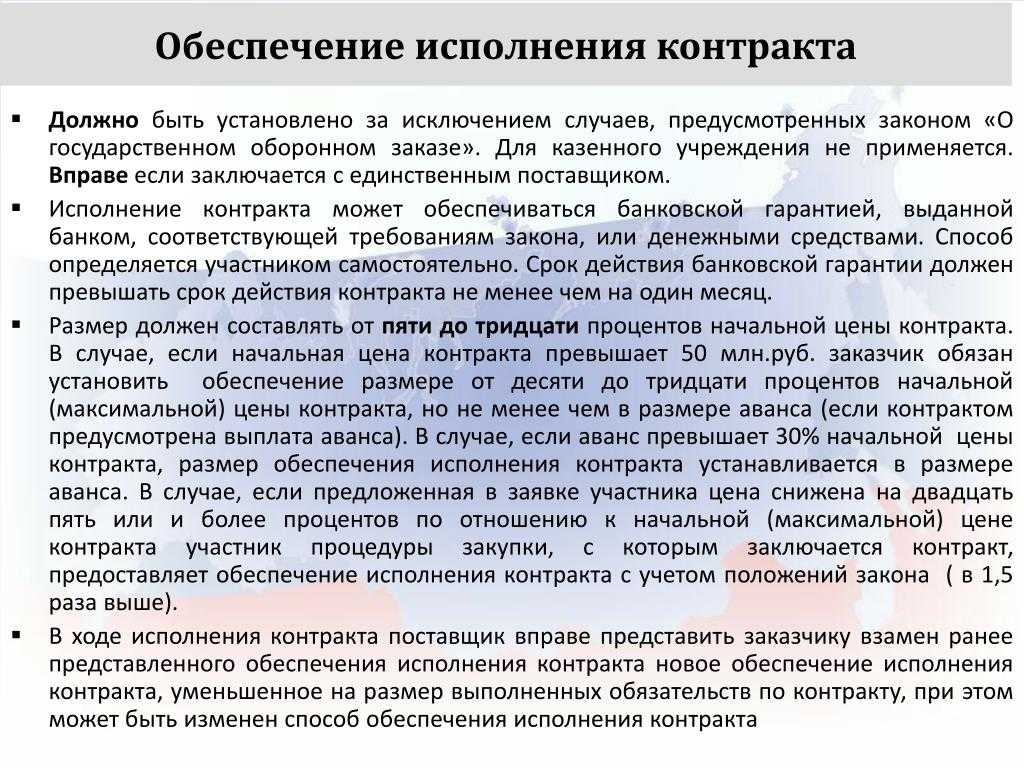

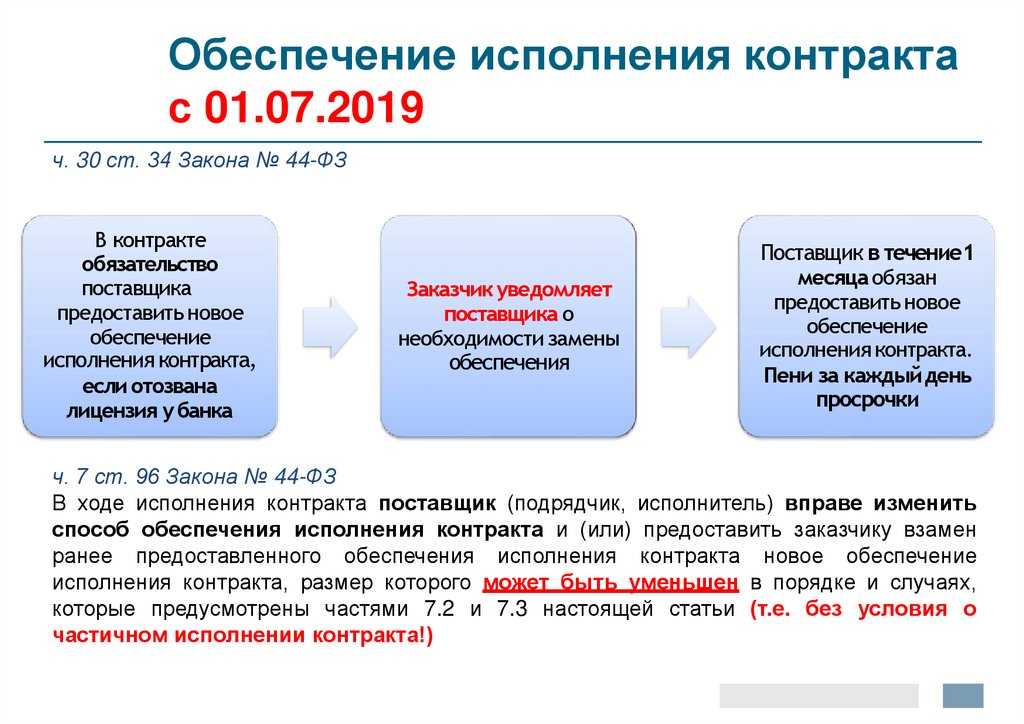

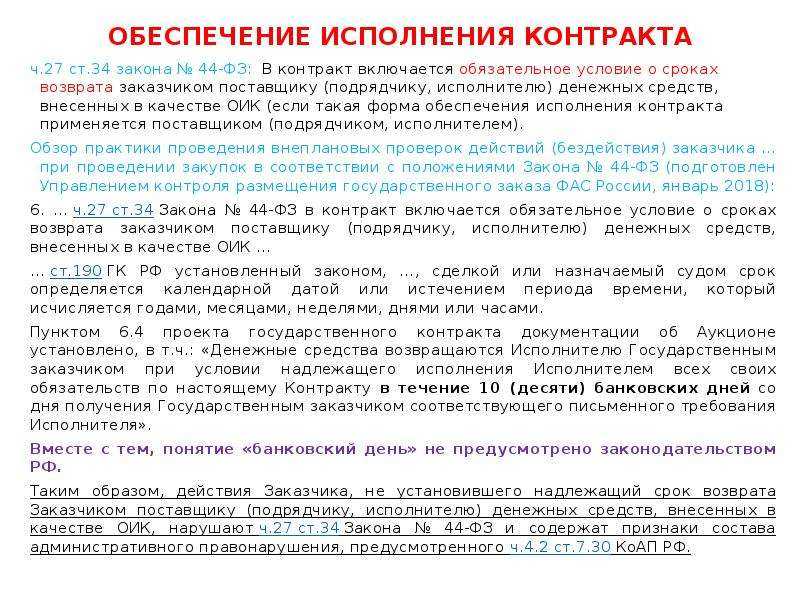

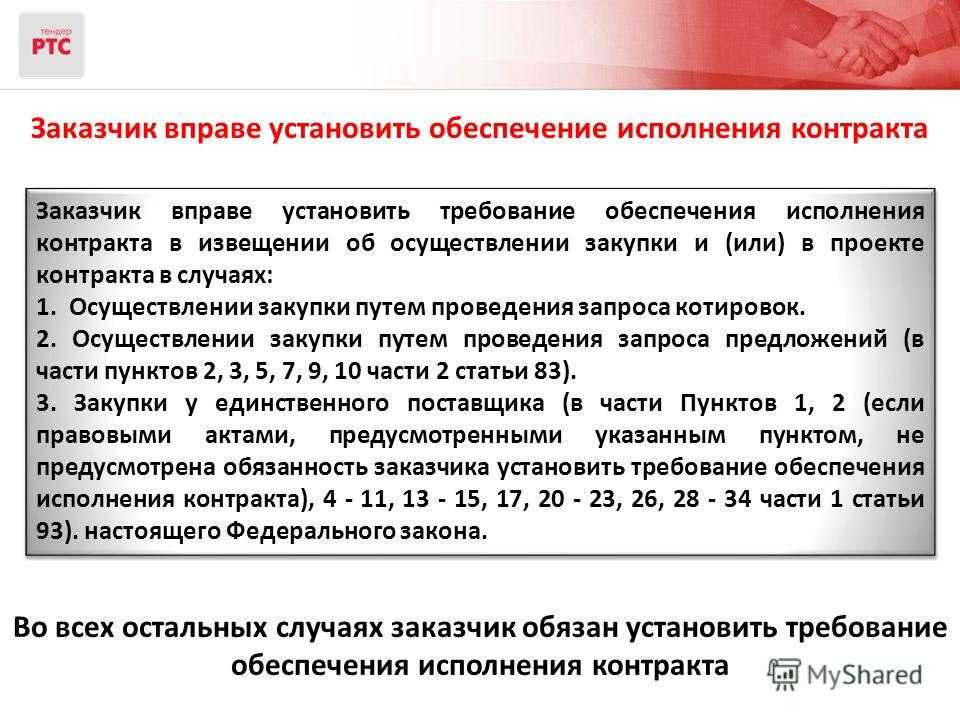

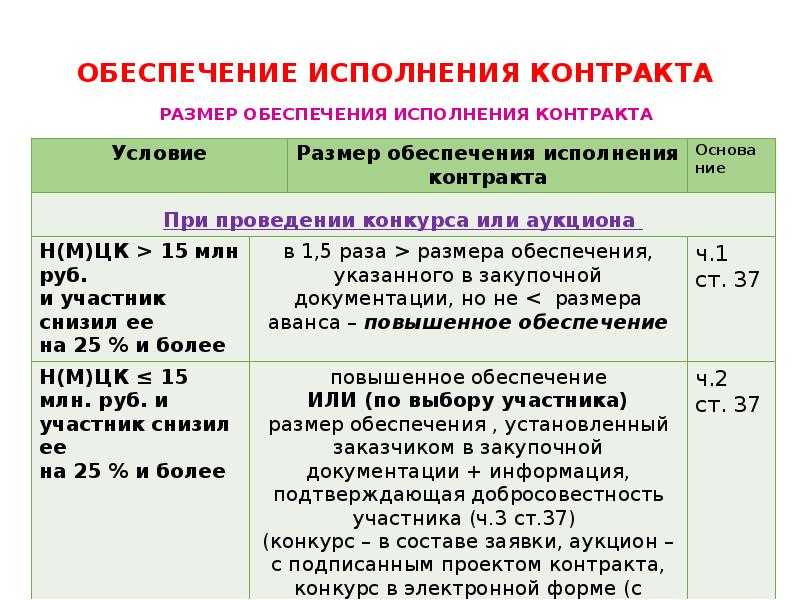

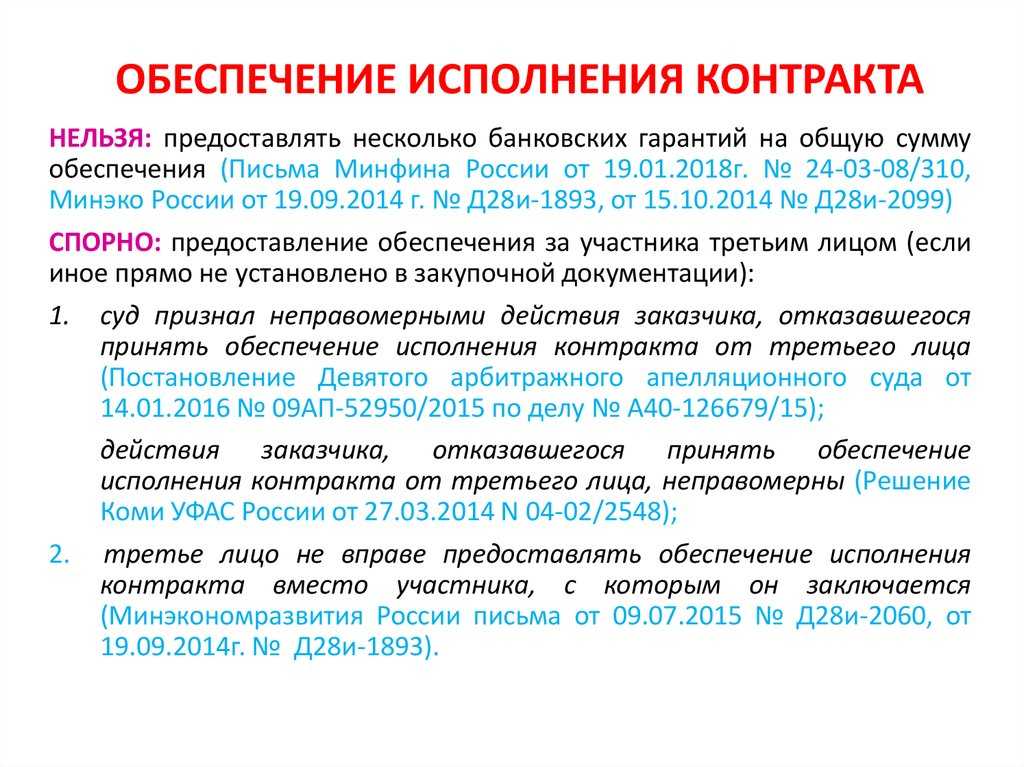

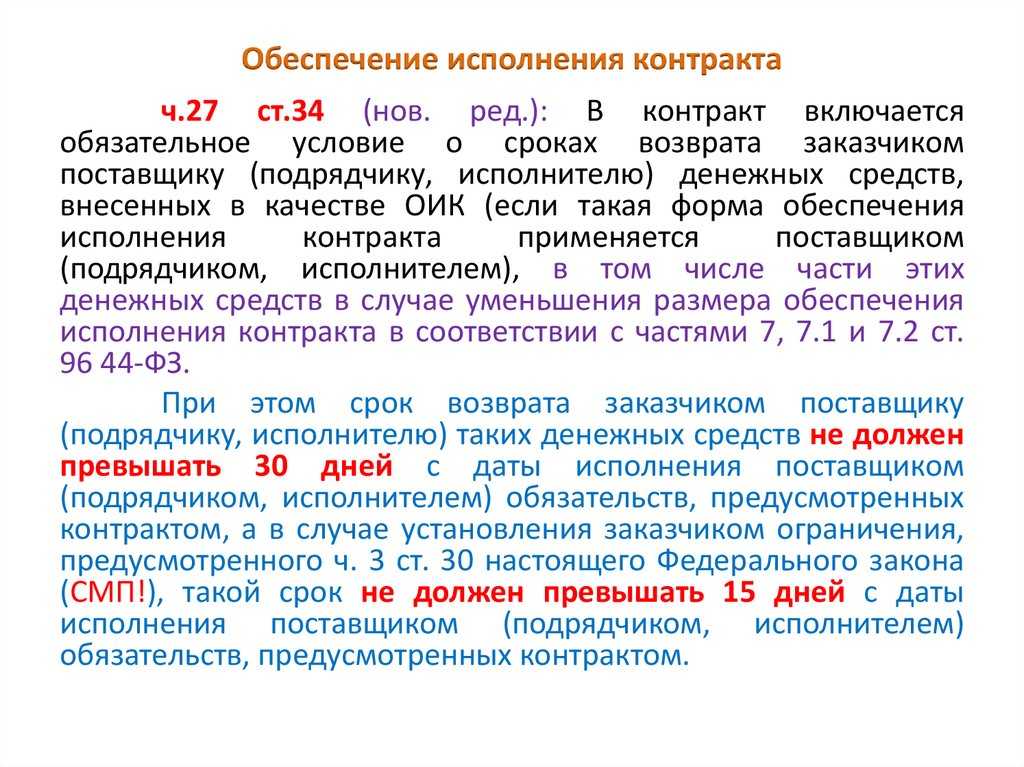

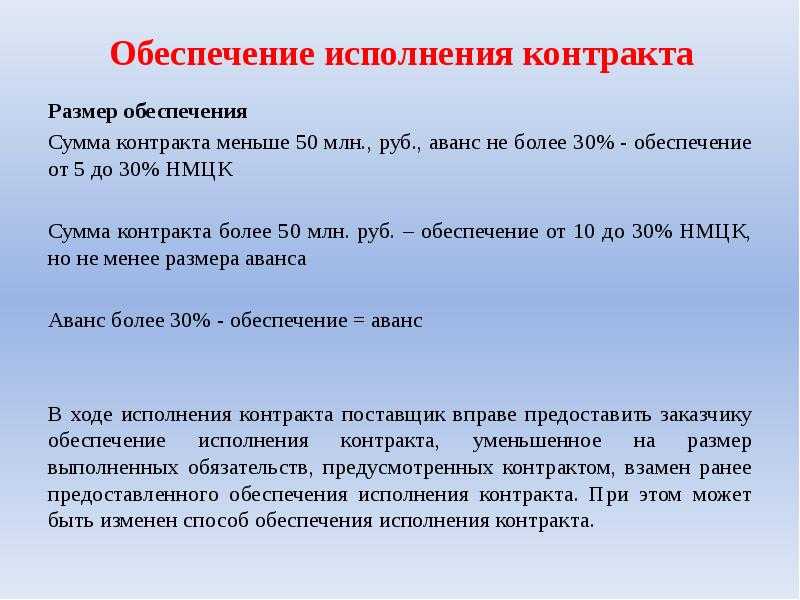

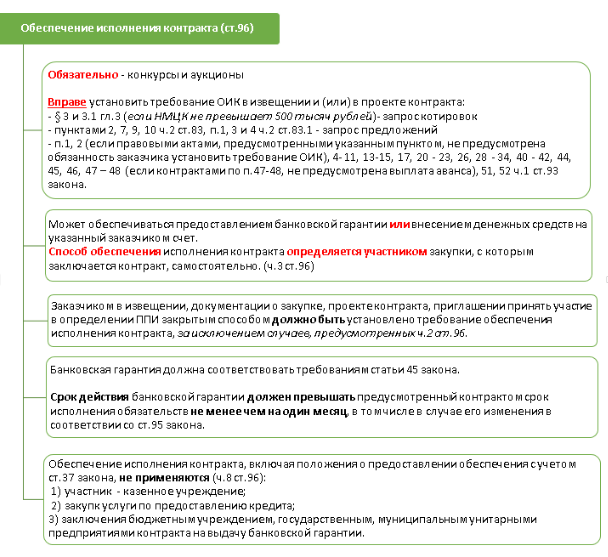

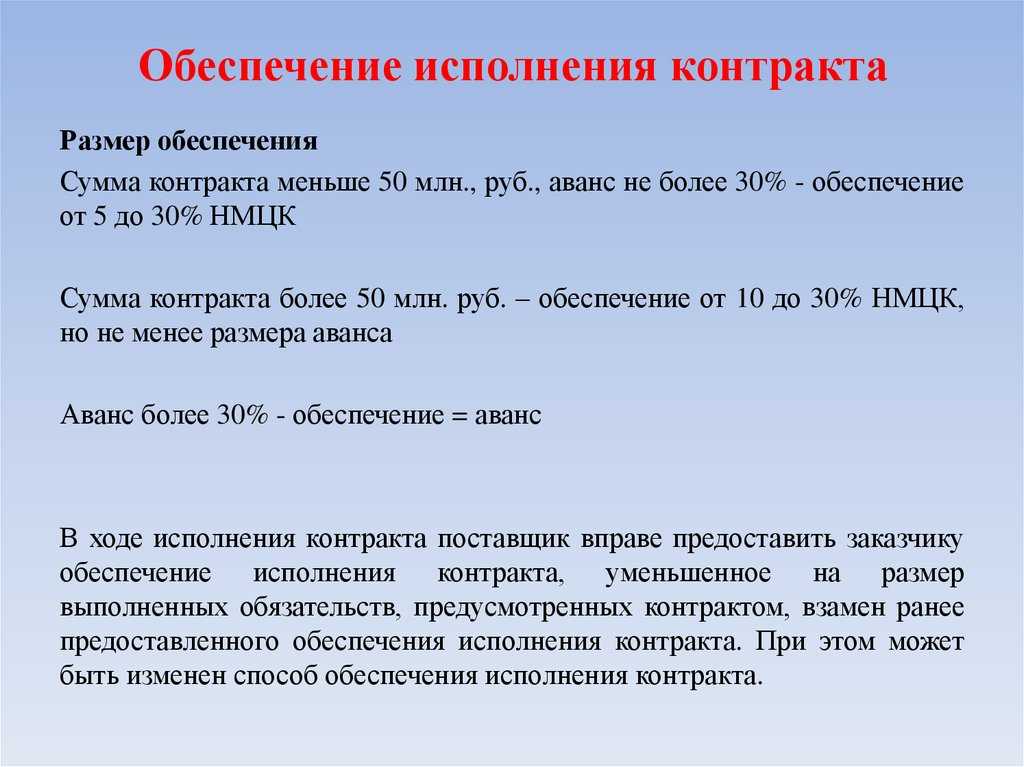

Обеспечение исполнения контракта

В соответствии с п. 1 ст. 96 Закона № 44‑ФЗ в извещении об осуществлении закупки, документации о закупке, проекте контракта, приглашении принять участие в выборе поставщика (подрядчика, исполнителя) закрытым способом заказчик должен установить требование обеспечения исполнения контракта, за исключением отдельных случаев. Каковы способы названного обеспечения? В каком порядке предоставляется обеспечение исполнения контракта и как данные операции отражаются в бухгалтерском учете? Может ли заказчик удержать сумму обеспечения, предоставленного исполнителем ранее, в счет невозвращенного аванса по контракту? На эти и другие вопросы вы найдете ответы в статье.

Согласно п. 4, 5 ст. 96 Закона № 44‑ФЗ контракт заключается только после предоставления участником закупки, с которым заключается контракт, обеспечения исполнения контракта. В случае непредоставления участником обеспечения в срок, определенный для заключения контракта, такой участник считается уклонившимся от заключения контракта.

Как и когда возвращают гарантийное обеспечение по 44-ФЗ

Подробнее опишем, как поставщик может выполнить требование заказчика и как долго будет действовать гарантия в каждом случае.

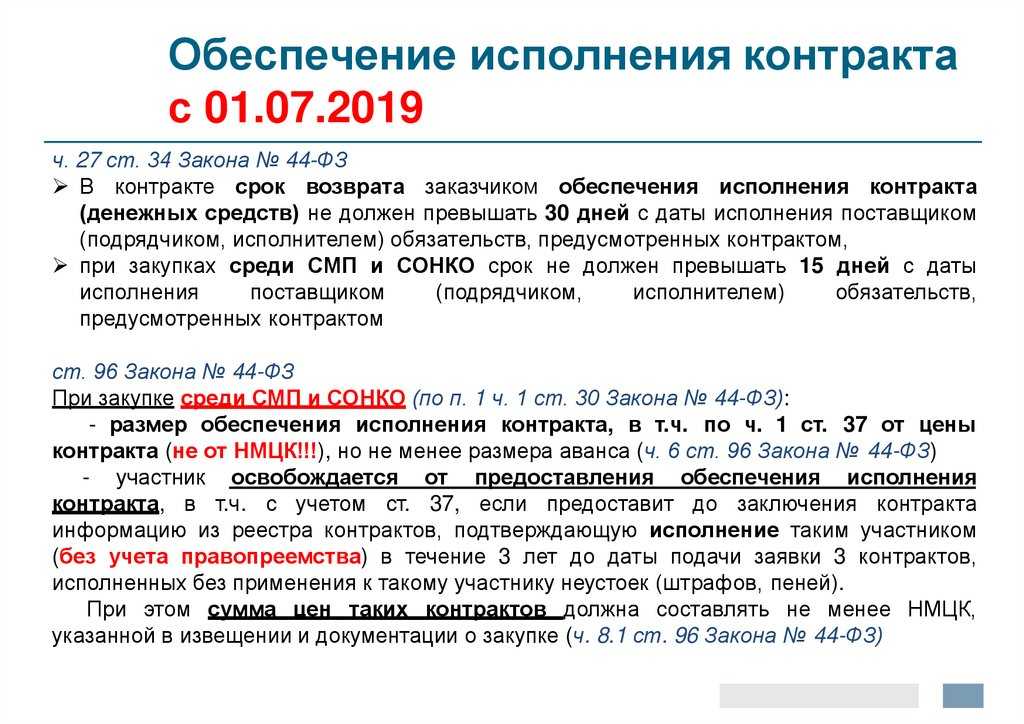

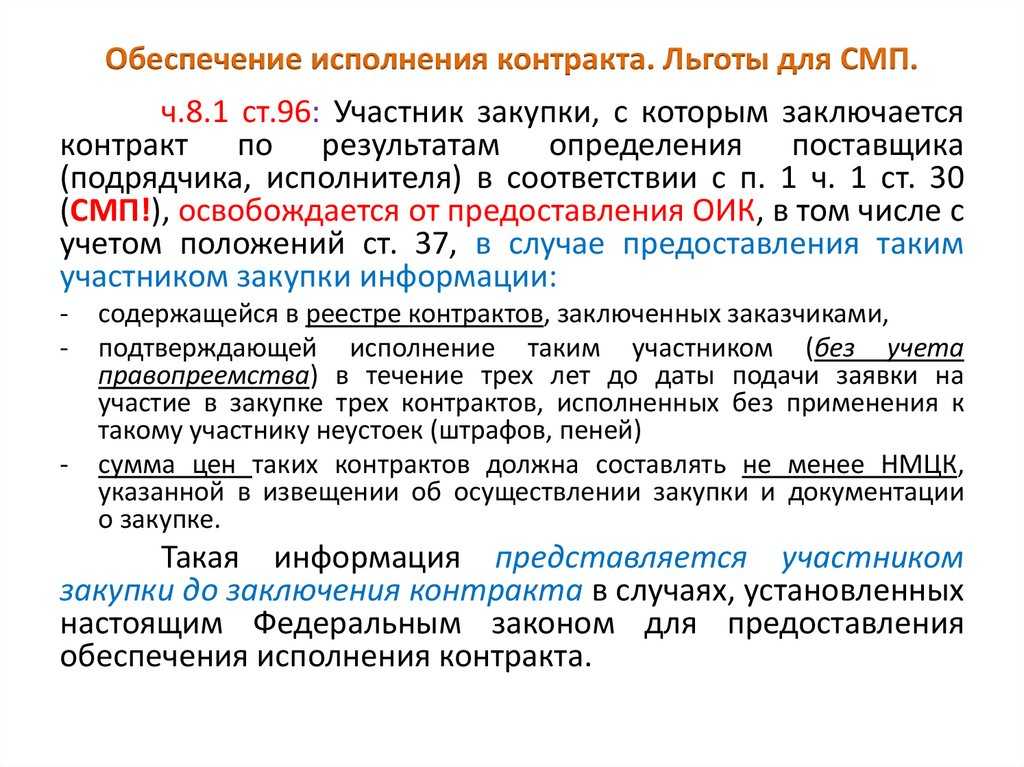

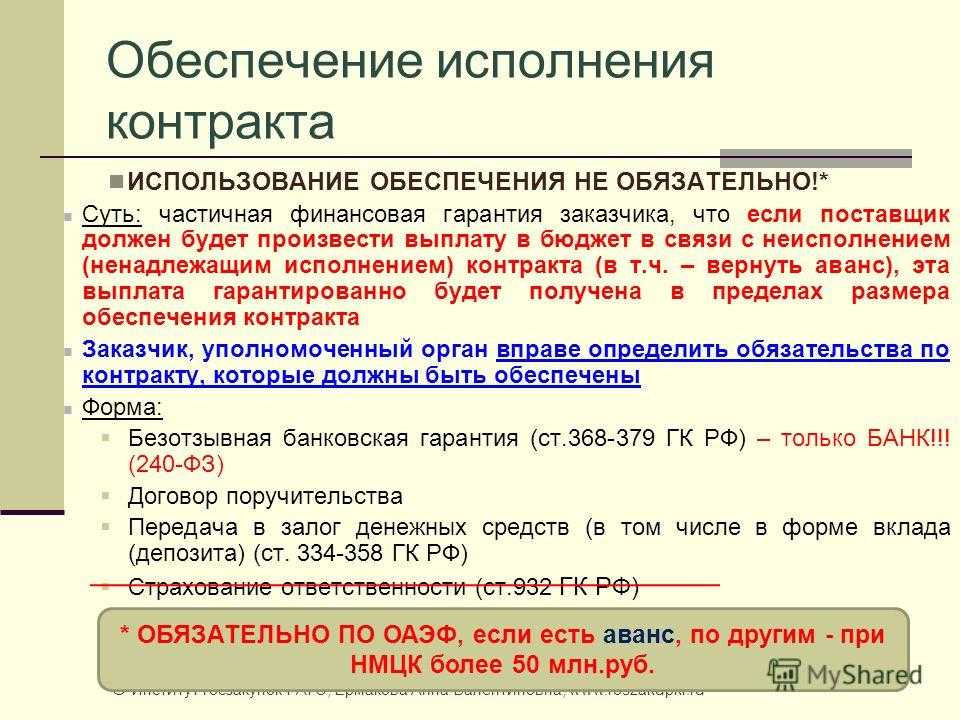

Способ 1 — перевод средств на счёт заказчика. Переведённые средства замораживаются и возвращаются на счёт максимум в течение 30 дней с момента окончания исполнения обязательств. А если закупка проводилась для субъектов малого предпринимательства и социально ориентированных некоммерческих организаций, то заказчик должен вернуть деньги в течение 15 дней.

Способ 2 — использование независимой гарантии. Поставщик может воспользоваться независимой гарантией, тогда ему не придётся вносить собственные средства. Срок гарантии обязательно должен превышать срок исполнения гарантийных обязательств, установленный договором, не менее, чем на один месяц.

Бухгалтерский учет обеспечения участия в электронных торгах

Торги – одна из эффективных форм заключения сделок, которой гарантируются их максимальная прозрачность и максимальная выгода для обеих сторон. Это касается как организаторов, так и участников. В некоторых случаях договор можно заключить только через участие в процедуре закупки посредством торгов, например, если речь идет о покупателях: МУП, госучреждениях, госкорпорациях.

Современные торги проводятся в удобной электронной форме на сетевых электронных площадках. Нет необходимости покидать офис, чтобы отслеживать торги и их результат. Перед бухгалтером компании в первую очередь возникает вопрос, как учесть суммы, обеспечивающие участие в электронной торговой процедуре: аукционе или конкурсе.