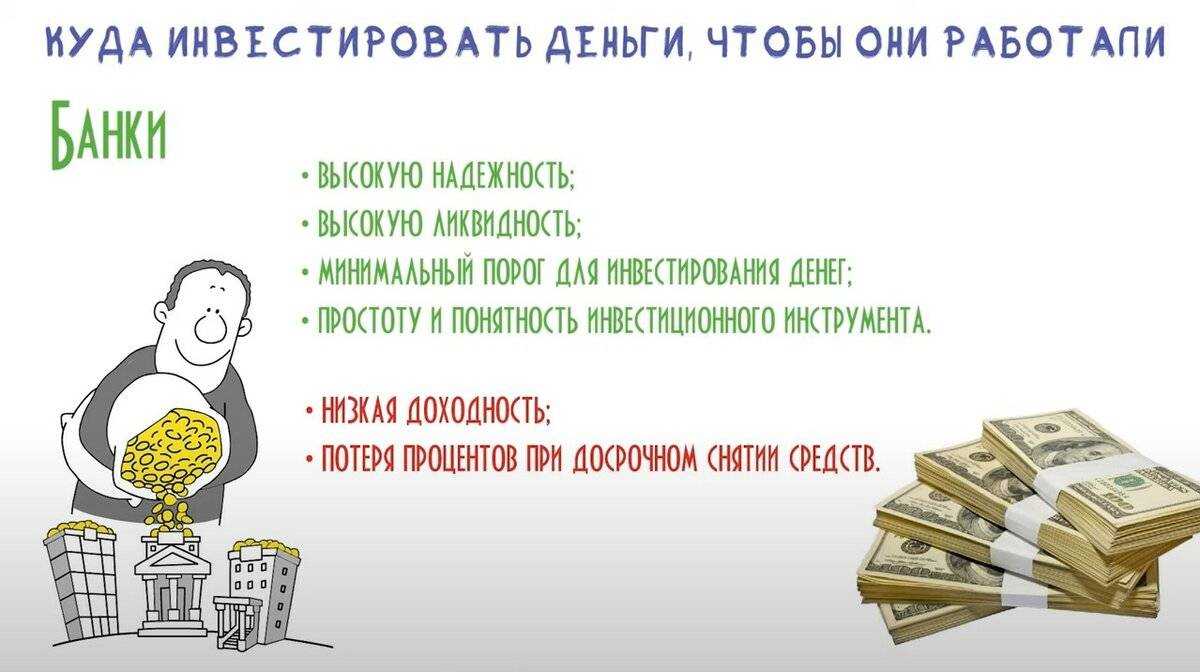

Кто является вкладчиком?

Определение понятия «вкладчик» дополнено и расширено. Согласно действующей редакции вкладчиком является:

-

гражданин РФ, иностранный гражданин, лицо без гражданства, в том числе осуществляющие предпринимательскую деятельность;

-

юридическое лицо, отнесенное в соответствии с законодательством РФ к малым предприятиям, сведения о котором содержатся в едином реестре субъектов малого и среднего предпринимательства, ведение которого осуществляется сообразно Федеральному закону № 209-ФЗ, заключившее с банком договор банковского вклада или договор банковского счета;

-

любое из указанных лиц, в пользу которого внесен вклад.

Внесенные поправки уточнили критерии юридического лица, которое является вкладчиком: юридическое лицо, указанное в ст. 5.1 Федерального закона № 177-ФЗ, заключившее с банком договор банковского вклада или договор банковского счета (см. ниже).

Кроме того, понятие «вкладчик» расширено – теперь к вкладчикам относятся:

-

любое из указанных лиц, в пользу которого внесен вклад и (или) которое является владельцем сберегательного сертификата;

-

лицо, являющееся владельцем специального счета (специального депозита), предназначенного для формирования и использования средств фонда капитального ремонта общего имущества в многоквартирном доме, открытого в соответствии с требованиями ЖК РФ.

Какой металл выгоднее покупать в 2024 году

Наибольшим спросом пользуются золото и серебро, чуть реже клиенты выбирают счета на палладий и платину. Купленный металл можно беспрепятственно докупить и продать в любой момент по текущей стоимости. Общий остаток по счету в рублях растет с увеличением стоимости металла (и, соответственно, падает при его падении). Стоимость покупки и продажи валюты отражается на сайте банка или в личном кабинете банка.

Например, по состоянию на январь прошлого года цены в разных банках составляли:

| Банки | Золото | Серебро | Палладий | Платина | ||||

|---|---|---|---|---|---|---|---|---|

| покупка | продажа | покупка | продажа | покупка | продажа | покупка | продажа | |

| Сбербанк | 3890 | 4506 | 49,12 | 57,44 | 3508 | 4227 | 2146 | 2662 |

| ВТБ | 4091,43 | 4285,88 | 51,46 | 54,06 | 3736,22 | 3991,04 | 2320,21 | 2496,67 |

| Газпромбанк | 3811,51 | 4385,29 | 48,58 | 59,37 | 3651,35 | 4462,76 | 2217,25 | 2709,97 |

Актуальную информацию по курсам можно в отделении банка или на сайте

Важно: так как ОМС не предполагают физическую поставку золота или другого металла, цены на них едины по всей России. То есть, курс металла не будет отличаться в зависимости от региона проживания клиента

Как открыть обезличенный металлический счет

Чтобы открыть ОМС, достаточно обратиться в банк с паспортом. Многие банки для действующих клиентов предлагают возможность открытия ОМС через интернет-банк — тогда можно обойтись без визита в офис.

Открытие классического ОМС обычно бесплатно. А срок действия неограничен. Как и счет до востребования, клиент может забрать с него средства или вовсе закрыть в любое время.

В каких металлах можно открыть ОМС?

Открытие обезличенных металлических счетов возможно в 4-х видах металла:

• золото,• серебро,• платина,• палладий.

Как правило, можно начать с покупки всего 1 г серебра и 0,1 г золота, платины или палладия.

?В каких единицах ведется обезличенный металлический счет?

На ОМС драгоценный металл отражается в граммах без указания индивидуальных признаков (количество слитков, проба, производитель, серийный номер и пр). Счет обычно ведётся в одном драгоценном металле — чаще всего в золоте, серебре, платине или палладии. Если провести аналогию со вкладом, то при его открытии вы выбираете валюту, а в данном случае металл. Можно открыть несколько счетов в разных металлах.

?По какому курсу совершается приобретение обезличенного металла у банка?

Банк устанавливает котировки покупки-продажи драгоценных металлов в обезличенном виде с учетом действующих учетных цен на драгоценные металлы, установленные Банком России, ситуации на внутреннем рынке драгоценных металлов, а также тенденции колебания текущих цен на мировом рынке драгоценных металлов.

Цены на драгоценные металлы можно посмотреть на главной странице сайта Центробанка. Они указываются в рублях на каждый день и отражают рыночные котировки на золото, серебро, платину и палладий на Лондонской бирже, где драгметаллы торгуются в долларах. Пересчет осуществляется по официальному курсу доллара США к российскому рублю.

Кто может открыть обезличенный металлический счет?

ОМС могут открыть:

• совершеннолетние лица, т.е. достигшие 18 лет – на основании документа удостоверяющего личность;• законный представитель ребенка (родитель, усыновитель, опекун) на имя несовершеннолетнего, не достигшего 14-летнего возраста;• дееспособный несовершеннолетний в возрасте от 14 до 18 лет открывает самостоятельно, но с письменного согласия законного представителя.

Какие документы понадобятся для открытия ОМС

Самый большой пакет документов предоставляют индивидуальные предприниматели. Им не обойтись без:

- Карточки постановки на учёт, если планируется совершать операции с драгметаллом, имеющим физическую форму;

- Копия свидетельства о постановке на налоговый учёт, с нотариальным заверением;

- Документа о государственной регистрации. Он тоже нужен в копии, с подтверждением от нотариуса;

- Банковской карточки, где есть образцы подписей;

- Документа для удостоверения личности;

- Самого заявления, где выражается желание открыть счёт ОМС.

Физическим лицам гораздо проще. Их список состоит всего лишь из:

- ИНН, если имеется;

- Документа, удостоверяющего личность.

Какие налоги платят с металлических счетов?

Если вы решите продать драгоценный металл со счета, то придется заплатить подоходный налог в размере 13%. При этом самостоятельно заполняется налоговая декларация и также самостоятельно производится оплата. Доходом физического лица в этом случае считается разница между стоимостью приобретения и стоимостью продажи.

Подоходный налог по ставке 13% необходимо платить также в том случае, если по вашему металлическому счету начисляются дивиденды. Налогообложению при этом подлежит сумма выплаченных по факту процентов. В случае рублевого начисления дивидендов банк сам удерживает и направляет в российский бюджет необходимый налог. Если проценты начисляются в граммах драгоценного металла, то физическое лицо должно самостоятельно задекларировать прибыль и уплатить с нее налог.

Страхование денежных средств, полученных в качестве возмещения ущерба.

Право на получение страхового возмещения в повышенном размере в отношении денежных средств, полученных в качестве возмещения ущерба, причиненного жизни, здоровью или личному имуществу, социальных выплат, пособий, компенсационных и иных выплат возникает у вкладчика – физического лица, если страховой случай наступил в течение трех месяцев с даты зачисления таких денежных средств на счет вкладчика – физического лица в безналичном порядке.

К указанным денежным средствам относятся:

-

страховые выплаты по договору обязательного имущественного страхования;

-

страховые выплаты по договору обязательного личного страхования;

-

денежные средства, выплаченные в качестве пособия, компенсационных и иных выплат, размер и порядок осуществления которых установлены законодательством РФ, локальными нормативными актами, коллективным договором, трудовым договором, служебным контрактом, контрактом о прохождении военной службы, в случае прекращения трудового договора, увольнения со службы, прекращения полномочий в пределах минимального размера соответствующих выплат, установленного законодательством РФ;

-

денежные средства в виде доходов, на которые не может быть обращено взыскание в соответствии с требованиями законодательства РФ об исполнительном производстве.

Для подтверждения своих прав вкладчик должен дополнительно представить договор соответствующего вида страхования (при наличии), а также документы, подтверждающие факты заключения договора страхования (уплату страховой премии) и выплаты страхового возмещения по такому договору (при наличии).

Инвестиции в недвижимость

Популярный способ вложения денег, однако, требует наличия значительно большей стартовой суммы.

Существует несколько вариантов для увеличения накоплений посредством недвижимости, такие как:

- Еще на этапе строительства купить квартиру, дождаться ее готовности и продать. Доходность, как правило, составляет до 20%.

- Покупка готового жилья с расчетом на рост её стоимости. До продажи её можно сдавать в аренду.

- При покупке коммерческой недвижимости можно сдавать её в аренду или использовать, например, как отель или хостел, и получать деньги за проживание людей в нем. Вариантов использования коммерческой недвижимости масса.

В любом случае, кроме высокого входа, инвестиции в недвижимость требуют, как минимум, тщательного анализа рынка. Но есть и очевидные плюсы:

- Получение пассивного дохода за счет аренды;

- Большой заработок при перепродаже жилья.

Недостатки:

- Требуется приличный первоначальный капитал;

- Сложности с быстрой продажей при необходимости получения денег.

Майнинг и криптовалюта

Серьезную популярность в последние 3-4 года приобрели многочисленные криптовалюты. Их покупка и майнинг считается вполне реальным способом, позволяющим вложить деньги, чтобы зарабатывать как на постоянно растущей цене, так и на производстве новых биткоинов или других менее известных видов виртуальных монет.

Сегодня чрезвычайно востребован такой способ инвестирования как ICO. Он представляет собой привлечение финансовых ресурсов, необходимых для запуска новой криптовалюты. Доход от вложения зависит от успешности запускаемого проекта.

Главным недостатком подобного варианта инвестирования выступает высокий риск подобных вложений. Рынки криптовалют обладают серьезной волатильностью, то есть очень неустойчивы. Поэтому крупная прибыль может в считанные дни обернуться не менее существенными потерями.

Как открыть металлический счет в 2019-2020 году?

Выберите металл. Обратите внимание: банк устанавливает разные цены для покупки и продажи металла. Обратитесь в банк, курс в котором вам понравился. Из документов понадобится паспорт

Некоторые банки дополнительно запрашивают ИНН, его тоже лучше взять с собой

Обратитесь в банк, курс в котором вам понравился. Из документов понадобится паспорт. Некоторые банки дополнительно запрашивают ИНН, его тоже лучше взять с собой.

Определите сумму вложения. На эту сумму банк продаст вам соответствующее количество металла по своим котировкам и учтет его на обезличенном металлическом счете. Банки устанавливают различные размеры минимальной покупки металла. Как правило, по золоту и серебру минимальный объем покупки или продажи — 1 грамм. По платине и палладию объем может быть значительно выше.

Для более крупного объема металла часто действует более выгодный курс покупки и продажи.

Обычно все банки разрешают докупать и частично продавать металл по аналогии с пополнением и частичным снятием с вкладов. Сразу уточните у банка минимальный объем таких операций.

Откройте текущий счет в банке и внесите на него деньги. С этого счета деньги будут переведены на ваш обезличенный металлический счет при покупке металла. На него же они вернутся при продаже. Как правило, за открытие и обслуживание таких счетов комиссии не взимаются.

Если металл вырастет в цене, продайте его банку. Продажа происходит моментально, деньги можно будет сразу забрать.

Некоторые банки, например Сбербанк, разрешают проведение операций с ОМС через свой интернет-банк. Это позволяет провести сделку быстрее, что удобно при колебаниях курса. Не во всех банках, которые работают с металлическими счетами, доступна такая опция.

Процедура открытия счета ничем не отличается от открытия вклада. Вы заключаете договор, вам открывается металлический счет с которым вы можете производить различные операции. Различные — это покупка и продажа вышеперечисленных металлов по курсу банка.

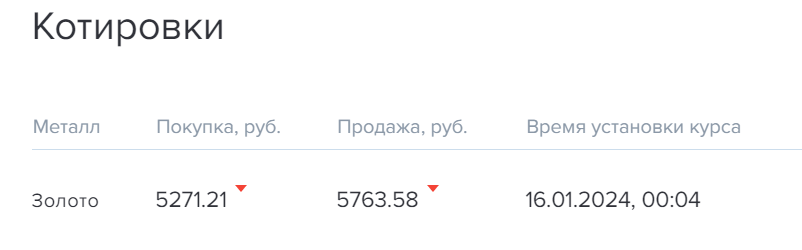

Котировки металлов обычно обновляются 2-3 раза в день и как говорилось выше коррелируют со стоимостью на мировых площадках.

Но ловить малейшие колебания на рынках с целью извлечения прибыли не получится. У банков установлены две цены: на покупку (дороже) и на продажу (дешевле). Разница обычно составляет около 5-10%, у некоторых даже выше.

Получается, что обезличенный металлический счет что-то среднее между банковскими вкладами и обменом валюты. Вы открываете счет, как в случае с вкладом, и покупаете/продаете то же золото (или валюту, как при обмене).

Вложения в хайпы и криптовалюты

Хайпы

Хайп представляет собой специальный вид проекта, по своей сути напоминающий инвестиционный фонд с огромной доходностью. Так, некоторые хайпы предлагают до 3% прибыли в день — итого почти 100% в месяц. По своей сути хайпы являются сетевыми пирамидами, на которых можно заработать в том случае, если вовремя вложиться и так же вовремя снять собственные деньги. Риск очень велик, но возможности заработка также имеются.

Криптовалюта представляет собой особый вид валюты, который существует только в Сети, не имеет централизованного эмитента и не обеспечен абсолютно ничем. Самый известный пример — Bitcoin, появившийся в 2009 году. На момент появления стоимость 1 биткоина составляла немногим больше 1 доллара, на сегодняшний же день его стоимость составляет почти 1000 долларов США. Этой криптовалютой заинтересовались международные инвесторы, многие страны ограничивали возможность операций с биткоином и не давали возможность выхода на рынок. Тем не менее, данная криптовалюта пользуется огромной популярностью. Является ли биткоин потенциально выгодной валютой или же это очередной пузырь, который лопнет из-за непредвиденных факторов, никто не берется утверждать. Мы не будем рекомендовать читателям проводить операции с криптовалютами без знания их особенностей работы — данный способ, куда вложить собственные средства, подойдет только для специалистов.

Стоит отметить, что за подтверждение транзакций в сети биткоина отвечают майнеры, которые проверяют цепочку блоков и записывают транзакции в блокчейн. За каждый найденный (подтвержденный) блок они получают вознаграждение в виде новых монет. Но поскольку «наград» с каждым днем становится все меньше, а желающих их купить все больше, то цена криптовалюты будет только расти

На увеличение стоимости влияет еще одно важное событие, которое происходит каждые 4 года – это «халвинг» (уполовинивание награды майнерам за найденный блок)

Первый раз он состоялся в 2012 году – тогда награда майнерам уменьшилась с 50 BTC до 25 BTC. После этого курс криптовалюты резко пошел вверх и уже в 2013 году достиг своего первого максимума почти в $1200. Следующий халвинг произошел в 2016 году – поощрение снизилось с 25 BTC до 12,5 BTC, курс снова вырос и уже в 2017 году достиг своего нового «исторического» максимума почти в $20 000. Новый халвинг предположительно произойдет весной 2020 года, и каких высот достигнет к этому моменту цена биткоина, остается только гадать.

Можно сказать, что сейчас самое лучше время для покупки биткоина. На данный момент существует много разных обменников, специально «заточенных» под куплю-продажу криптовалюты. Все они имеют свои специфические особенности, везде разный курс обмена и одним из самых выгодных и проверенных в этом плане можно назвать сервис Матби. Но, конечно же, электронный пункт обмена нужно выбирать только по личному удобству и получаемой выгоде.

Читайте подробные материалы про инвестиции в хайпы и как вложить биткоины под проценты.

Страхование денежных средств, полученных в качестве наследства.

Право на получение страхового возмещения в повышенном размере в отношении денежных средств, размещенных на счете физического лица – наследодателя, на счете физического лица – наследника или наследственного фонда и поступивших в результате закрытия счета наследодателя, переоформления на имя физического лица – наследника или наследственного фонда, и (или) перевода этих денежных средств со счета физического лица – наследодателя на счет физического лица – наследника или наследственного фонда после получения документов, подтверждающих право на наследство, возникает у наследника – физического лица или наследственного фонда при наступлении страхового случая в период со дня открытия наследства до истечения трех месяцев с даты получения наследником или наследственным фондом документа, подтверждающего право на наследство.

Денежные средства, размещенные на счете физического лица – наследника или наследственного фонда, подлежат страхованию в случае зачисления их на счет наследника или наследственного фонда со счета физического лица – наследодателя в безналичном порядке.

Драгметаллы

Рынок драгоценных металлов позволяет вложить деньги в серебро, золото, а с недавних пор — в палладий и платину, хотя последние два инструмента начинающие, да и опытные инвесторы используют реже.

Заработать на драгметаллах можно, купив монеты, банковские слитки или открыв обезличенный металлический счёт (ОМС). Такой инструмент нужно рассматривать на долгосрочную перспективу, поскольку рост стоимости, к примеру, золота составляет около 3% в год.

Преимущества инвестиций в драгоценные металлы:

- золото, серебро и платина всегда остаются в цене, поэтому даже во время кризиса можно сохранить свои накопления;

- драгметаллы, в отличие от ценных бумаг, не могут обесцениться полностью.

Стоимость золота и других драгметаллов определяется на мировых биржах в твёрдой валюте, что защищает владельцев данных активов в момент обесценения рубля.

Основной способ заработать на драгметаллах — купить дешевле, продать дороже.

Минусы:

- в отличие от обычных депозитов, обезличенные металлические не защищены по системе страхования вкладов;

- рассматривать такой инструмент инвестирования можно только как долгосрочный;

- высокий порог входа. Цены на драгметаллы нередко снижаются, но обычно ситуация выравнивается.

Особенности страхования вкладов в Сбербанке

Конечно, и сам Сбербанк обладает защитной страховкой от АСВ. В случае отзыва лицензии у него вкладчики получат возмещение от одного из других банков, участвующих в системе страхования.

Страхование вкладов Сбербанка для физических лиц предусматривает возмещение 100% всех средств на счете (счетах, если их несколько), включая проценты начисленные на сумму вклада к моменту наступления страхового случая — в сумме не более 1,4 млн рублей.

Какие вклады застрахованы

Финансовая защита распространяется на большинство вкладов и счетов:

- все срочные вклады, в том числе открываемые на специальных условиях;

- накопительные счета;

- расчетные счета физических и юридических лиц, в том числе открытые до востребования;

- вклады на детей;

- дебетовые карты;

- свои средства на кредитных картах;

- валютные карты и счета и т.д.

Производится страхование вкладов, открытых в Сбербанк онлайн и через отделения, а также с использованием мобильного приложения.

Отметим страхование вкладов на карте происходит абсолютно по той же схеме, что и обычных вкладов. Ваши деньги на дебетовой карте — лежат на счете, а карта — это просто удобный инструмент для их использования.

Согласно договору банковского вклада или банковского счета — средства на дебетовой карте застрахованы.

На что страхование не распространяется

Но нужно знать, что не на все виды банковских продуктов распространяется страховка от АСВ. Под защиту не попадают:

- сберегательные сертификаты (с лета 2018 года Сбербанк их вообще не выдает);

- сберкнижки на предъявителя (а счета на предъявителя страхуются);

- обезличенные металлические счета;

- средства, размещенные в зарубежных филиалах банка;

- номинальные счета (за исключением открытых опекунами);

- средства в доверительном управлении банком;

- средства на счетах адвокатов и нотариусов, если счета открыты в связи с профессиональной деятельностью.

Кроме того, инвестиционные счета не являются объектом страхования в АСВ. Они защищены в компании Сбербанк Страхование.

Страхование вклада — сумма

В соответствии с правилами системы страхования вкладов Сбербанк устанавливает размер компенсации на уровне 1,4 млн рублей на одного человека. Данная сумма действует с 29.12.2014, согласно Федеральный закон №451-ФЗ. До этого времени компенсация была предусмотрена максимум 700 000 рублей.

Если у клиента Сбербанка было открыто несколько счетов, то выплаты производятся пропорционально по каждому из них, пока общий лимит не превысит 1,4 млн рублей.

Сбербанк страхует вклад вместе с начисляемыми на него процентами. Значит вы сможете получить не только сумму вклада, но и все начисления за период до наступления страхового случая.

Пример

У вкладчика был срочный депозит на 2 млн рублей и карта с суммой в 800 тысяч рублей.

- — с вклада он получит 1 млн рублей,

- — с карты – 400 тысяч.

Если у вкладчика счет открыт в валюте, то выплата всё равно производится в рублях. Пересчет осуществляется по курсу, действующему на день отзыва лицензии — наступления страхового случая.

Срок выплаты страховки

Если банк обанкростился, то возмещения по вкладам АСВ начинаются через 14 дней, согласно ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

После обращения вкладчика банк-агент обязан произвести выплату в течение 3 рабочих дней, иначе на него могут быть наложены определенные санкции. АСВ отвечает за возможные просрочки и к нему можно апеллировать при срыве сроков выплат.

Возможно получение дополнительной компенсации сверх 1,4 млн ₽ по страхованию вклада (вплоть до полной выплаты), данный вопрос решается уже после начала выплат и индивидуален. Связано это с процедурой ликвидации — а для этого банк должен быть признан судом банкротом, назначена организация — ликвидатор.

Особенности страхования отдельных видов вкладов.

Федеральный закон № 177-ФЗ дополнен гл. 2.1 «Особенности страхования отдельных видов вкладов. Порядок и условия выплаты возмещения по вкладам при наличии особых обстоятельств». Одновременно ст. 12.1 и 12.2 Федерального закона № 177-ФЗ утрачивают силу. В таблице приведены новые статьи, внесенные в гл. 2.1 Федерального закона № 177-ФЗ.

|

Статья Федерального закона № 177-ФЗ |

Наименование статьи |

|---|---|

|

13.1 |

«Особенности страхования денежных средств, размещенных на счете эскроу, открытом для расчетов по сделке купли-продажи недвижимого имущества» |

|

13.2 |

«Особенности страхования денежных средств, размещенных на счете эскроу, открытом для расчетов по договору участия в долевом строительстве» |

|

13.3 |

«Особые обстоятельства, влекущие возникновение права вкладчика – физического лица на получение страхового возмещения в повышенном размере» |

|

13.4 |

«Особенности страхования денежных средств, поступивших от реализации жилого помещения и (или) земельного участка (части земельного участка), на котором расположен жилой дом (часть жилого дома), садовый дом (часть садового дома), иные строения» |

|

13.5 |

«Особенности страхования денежных средств, полученных в качестве наследства» |

|

13.6 |

«Особенности страхования денежных средств, полученных в результате исполнения решения суда» |

|

13.7 |

«Особенности страхования денежных средств, полученных в качестве возмещения ущерба, причиненного жизни, здоровью или личному имуществу, социальных выплат, пособий, компенсационных и иных выплат» |

|

13.8 |

«Особенности страхования денежных средств, полученных в качестве грантов в форме субсидий» |

|

13.9 |

«Особенности страхования денежных средств, размещенных на совместном счете, права на которые принадлежат вкладчикам в долях» |

|

13.10 |

«Особенности страхования денежных средств, размещенных на специальном счете (специальном депозите), предназначенном для формирования и использования средств фонда капитального ремонта общего имущества в многоквартирном доме» |

Накопительное страхование жизни

Накопительное страхование жизни (НСЖ) – это страховой продукт, который позволяет сформировать необходимый капитал к определенному сроку, например, для создания подушки безопасности на будущее, накопления средств на учебу детям, покупку автомобиля или квартиры.

НСЖ, как инструмент, выполняет две функции: накопительную и страховую.

Накопительная — предусматривает внесение регулярных страховых взносов на протяжении всего срока действия договора. Порядок страховых взносов клиент определяет для себя самостоятельно. Он может быть ежемесячный, ежеквартальный, ежегодный или единовременный. Дополнительно есть возможность получения гарантированного дохода, согласно установленной процентной ставки, зафиксированной в договоре, при условии, что выбранная модификация программы страхования это предполагает. Целевые программы накопительного страхования жизни, как правило, носят долгосрочный характер – договоры могут заключаться на срок от 5 лет в зависимости от финансовых целей и задач человека. По истечении срока действия договора 100% внесенных средств возвращается клиенту.

Страховая часть, которая как раз отличает НСЖ от банковского вклада, включает в себя обязательный набор рискового покрытия:

• Дожитие до конца действия договора. Это значит, что по завершении программы клиент получает всю накопленную сумму обратно, включая гарантированный доход;

• Уход из жизни до окончания срока действия договора. В этом случае страховая компания выплачивает всю страховую сумму, включая гарантированный доход и выплату, покрывающую риск согласно договору, вне зависимости от того, сколько страховых взносов было внесено.

Помимо основных параметров, у НСЖ есть еще несколько особенностей:

• НСЖ предполагает возможность получения ежегодного социального налогового вычета в размере 13% от суммы взноса. Установленная предельная налоговая база составляет 150 000 рублей. Вернуть можно 13% от этой суммы. Таким образом, максимальный размер налогового вычета составляет 19 500 рублей, которые клиент может получить в качестве дополнительного дохода по программам страхования.

• Программы НСЖ защищены юридической неприкосновенностью — денежные средства, размещенные по договору страхования жизни, не подлежат конфискации, аресту или разделу по решению суда. Также, при уходе из жизни владельца капитала денежные средства получит выгодоприобретатель, указанный в договоре;

• Сервисные опции. Приобретая полис накопительного страхования жизни, клиент получает возможность воспользоваться дополнительными услугами на бесплатной основе. Наиболее популярными являются телемедицина (консультации врачей по телефону или онлайн) и помощь в оформлении социального налогового вычета.

• При досрочном расторжении договора клиент получит лишь определенный процент от внесенных средств (выкупную сумму), которая заранее прописана в договоре страхования и зависит от года расторжения.

Недвижимость или стройка

Классический вариант вложений для тех, кто стремиться инвестировать деньги, чтобы они работали и создавали пассивный доход. Приобретение недвижимости, жилой или коммерческой, с последующей сдачей в аренду выступает популярным финансовым инструментом, способным не только сохранить, но и приумножить средства инвестора. В число наиболее значимых преимуществ вложений в недвижимость входят:

- Получение пассивного дохода путем сдачи жилья или офисов в аренду;

- Постепенный рост цены актива;

- Возможность использования в качестве залога или для организации собственного бизнеса.

Серьезным недостатком вложения в существующую недвижимость, новостройку иди земельный участок является высокий порог входа. Даже самая маленькая квартира обойдется в несколько сот тысяч рублей. Еще два немаловажных минуса – низкая ликвидность актива, для реализации которого по хорошей цене требуется время, а также необходимость периодического ремонта.