Сбор и порядок учета лома

К сведению! Рыночной ценой товара (работы, услуги) признается цена, сложившаяся при взаимодействии спроса и предложения на рынке идентичных (а при их отсутствии — однородных) товаров (работ, услуг) в сопоставимых экономических (коммерческих) условиях (п. 4 ст. 40 НК РФ).

Сдаем неликвидные товары в металлолом

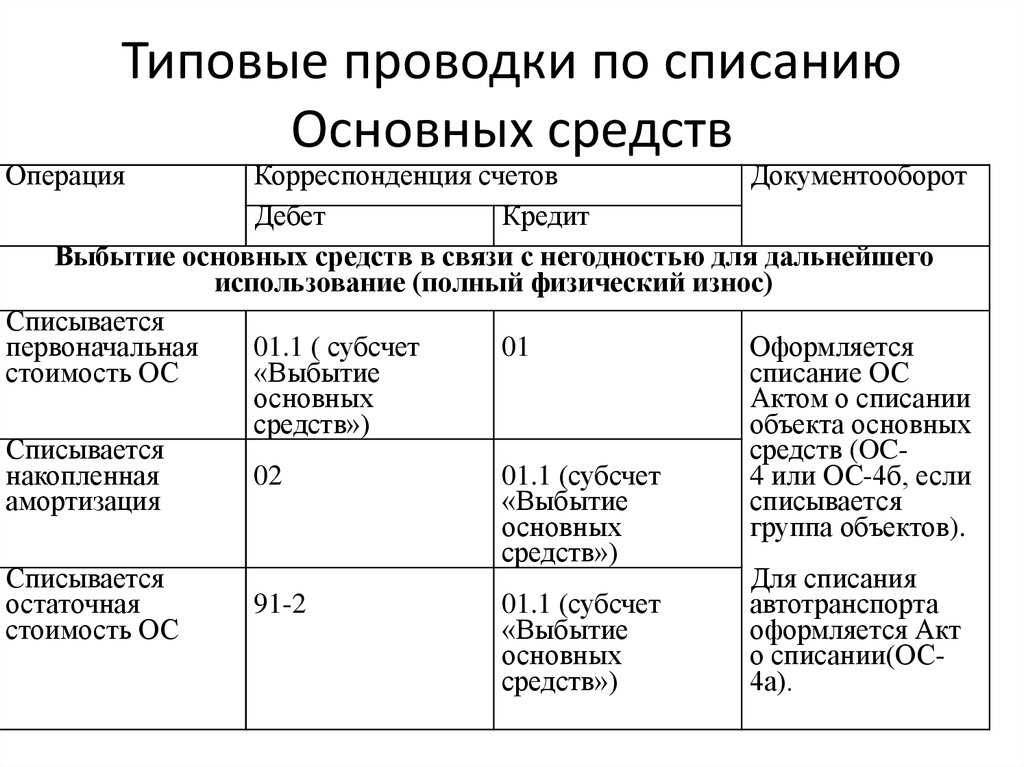

В его кредит переносится амортизация, начисленная за период эксплуатации ОС, а в дебет — их первоначальная стоимость, по которой они принимались на баланс. После ликвидации остаточная стоимость объекта проводится в качестве операционных или прочих расходов, распределяясь с открытого субсчета на убытки и прибыли (по ситуации). С ликвидационными расходами поступают также. Если срок полезного использования истек Ликвидация проводится по факту физического износа объекта.

- Рассчитать таможенные пошлины.

- Получить протоколы радиационного контроля и взрывобезопасности.

- Создать условия для досмотра в виде временной зоны таможенного контроля.

- Предоставить возможность инспекторам провести таможенный досмотр.

- Отобрать образцы для исследования в лаборатории на химсостав.

- Подготовить доказательную базу для подтверждения заявленной стоимости товара.

Обоснование:

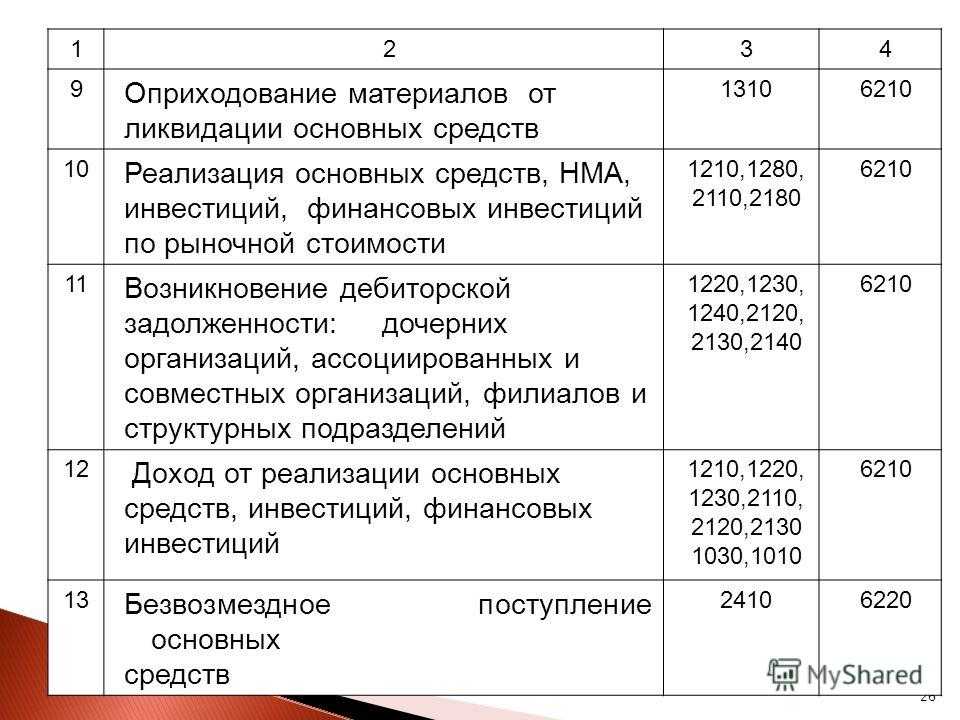

Если металлолом может быть реализован, он принимается к учету в составе материальных запасов по оценочной стоимости.

Так, материальные запасы, остающиеся у учреждения в результате разборки, утилизации (ликвидации) основных средств (ОС) или иного имущества, принимаются к учету по текущей оценочной стоимости (пункт 106 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. приказом Минфина России от 01.12.2010 N 157н).

Текущей оценочной стоимостью является сумма денежных средств, которая может быть получена в результате продажи материальных ценностей на дату принятия к учету (пункт 25 Инструкции N 157н). Оценочную стоимость определяет комиссия учреждения по поступлению и выбытию активов на основании информации об уровне цен на металлолом, полученной от организации, которая занимается его закупкой и переработкой (или у других аналогичных организаций). Также в оценке комиссия может использовать сведения об уровне цен, имеющиеся у органов государственной статистики, а также в средствах массовой информации и специальной литературе.

Операции по реализации имущества (лома) относятся к приносящей доход деятельности и правомочию распоряжения имуществом.

Соответственно, казенные учреждения могут реализовать материальные ценности (в том числе металлолом от имущества, закрепленного на праве оперативного управления) только с согласия собственника (пункт 1 статьи 296, пункт 4 статьи 298 Гражданского кодекса РФ). Бюджетным учреждениям разрешено самостоятельно (без согласия собственника) распоряжаться имуществом, находящимся у него на праве оперативного управления (если только оно не относится к особо ценному движимому имуществу или недвижимости) (пункт 1 статьи 296, пункт 3 статьи 298 ГК РФ).

Доходы, полученные от такой деятельности, поступят в самостоятельное распоряжение бюджетного учреждения; а средства за металлолом при реализации его казенным учреждением покупатель должен перечислить в доход бюджета по соответствующим реквизитам (пункты 3, 4 статьи 298 ГК РФ).

Обращаем внимание, что для целей применения законодательства о деятельности по заготовке, хранению, переработке и реализации лома черных металлов, цветных металлов, реализация лома — отчуждение заготовленного лома черных и (или) цветных металлов на возмездной или безвозмездной основе. При этом такая деятельность подлежит лицензированию, за исключением реализации лома черных и цветных металлов, образовавшегося у юридических лиц и индивидуальных предпринимателей в процессе собственного производства (пункт 34 части 1 статьи 12 Федерального закона от 04.05.2011 N 99-ФЗ «О лицензировании отдельных видов деятельности», пункты 1, 4 Положения о лицензировании деятельности по заготовке, хранению, переработке и реализации лома черных металлов, цветных металлов, утв

постановлением Правительства РФ от 12.12.2012 N 1287).

При этом отношения по отчуждению в собственность лома металлов не являются отношениями по закупке товаров, работ, услуг для обеспечения государственных и муниципальных нужд (Постановление Седьмого арбитражного апелляционного суда от 25.08.2021 N 07АП-5285/2021 по делу N А45-24370/2020).

Отчуждение лома металлов, тем самым, осуществляется путем передачи (продажи) металлолома специализированной организации (которая имеет лицензию на его заготовку) в рамках договора по его реализации.

Если же лом передается на переработку, утилизацию, то есть фактически осуществляется закупка услуг по приему и утилизации лома металлов, то необходимо руководствоваться законодательством Российской Федерации о контрактной системе в сфере закупок.

Между тем, поскольку на практике контрольные (надзорные) органы не всегда проводят четкое разграничение между такими отношениями (продажа/реализация и закупка услуг), возможны претензии в части заключения договоров купли-продажи металлолома учреждением без проведения торгов на право их заключения, что имеет или может иметь своим результатом ограничение, недопущение или устранение конкуренции на рынке продажи лома черных и цветных металлов (например, Решение Приморского УФАС России от 28.04.2015 по делу N 27/08-2015).

Служба поддержки пользователей систем «Кодекс»/»Техэксперт» Эксперт Лисицкая Ольга Сергеевна

Что теперь?

После того, как был издан Приказ №186н, пункт №84 свою силу утратил. Помимо этого, из пунктов №54 и №79 Положения и Методических указаний было убрано требование о том, что полученная при демонтаже объектов ОС материальная ценность учитывается с отражением иного дохода.

Однако чиновники отметили, что счет 10 дебетовать необходимо «на момент списания объекта ОС» (методические указания, пункт 79).

В результате появилась путаница в принципах отражения в учете списания основных средств.

Решение по процедуре отражения расходов и доходов можно обнаружить в международных нормах финансовой отчетности, как это предусматривает пункт 7 ПБУ 1/2008 «Учетная политика». Финансовые результаты от списания ОС в МСФО-отчётности отражаются в отчете об убытках и прибылях свернуто. Иными словами, определяется разница между поступлениями от выбытия, если таковые есть, и балансовой ценой объекта. Отрицательная разница – расход, положительная – доход. Такие же правила предусмотрены и в проекте нового ПБУ в отношении учета ОС.

Получается, что с 2011-го года при списании основных средств:

- Расходы и доходы, связанные со списанием, должны отражаться одной суммой и свернуто;

- Можно не использовать счет «Выбытие основных средств» к счету 01.

Но после внесения всех корректировок в Инструкции, сохранилась следующая фраза к Плану счетов: «По окончании процесса выбытия остаточная стоимость объектов должна списываться со счета 01 на счет 91».

Сюда нужно добавить выкладку о том, что счет 10 дебетовать необходимо на дату списания объекта основных средств (из Положения и Методических указаний, а также вывод о свернутом отображении расходов и доходов).

Получается, что остаточную стоимость основных средств списать со счета 01 допускается только после того, как будут выполнены операции по ликвидации.

Допускается ли списание до конца ликвидации?

В действительности фирма может списать основные средств, не дождавшись окончания ликвидации.

Публикация приказа №186н – это новая попытка сближения отечественного бухучета и МСФО. Но из-за цитаты в Инструкции по-прежнему не выполняется требование пункта 29 ПБУ 6/01. Где сказано, что стоимость объекта, который ликвидируется или не может в будущем приносить доход, подлежит списанию в бухучете. Это требования взято из МСФО. В частности, в пункте 67 IAS 16 указано: когда от выбытия или использования объектов ОС никаких экономических выгод не ожидается, признание балансовой стоимости объектов прекращается.

По нормам МСФО и ПБУ 6/01, когда объект, который подлежит ликвидации, более не используется, он не отражается и в перечне основных средств. Данный актив должен переквалифицироваться в другой. К примеру, может применяться статья «Внеоборотные активы в процедуре выбытия». И такой актив нужно отображать уже в разделе «Оборотные активы», если выбытие не затягивается на период более 12 месяцев. Фактически, инструкция не позволяет выполнять это правило.

Фирма имеет два варианта:

- Нарушение пункта 29 ПБУ 6/01, но выполнение требования Инструкции к Плану (как итог – переплата налога на имущество). Списывание основных средств по завершению всех процедур;

- Следование ПБУ 6/01, но нарушение требования Инструкции (прекращение платы налога за имущество). Иными словами, списать основные средства сразу, как только объект перестал использоваться.

Списание ОС после ликвидации. При данном варианте, если объект не используется до отчетной даты, а некоторые операции по ликвидации происходят после отчетной даты, в общем балансе на отчетную дату проставляется остаточная стоимость объекта. Иными словами, в балансе отображается объект основных средств, не приносящий экономической выгоды. В результате пользователи отчетности вводятся в заблуждение.

Кроме того, фирма платит налог на имущество, хотя уже не начислять амортизацию в налоговом и бухгалтерском учете.

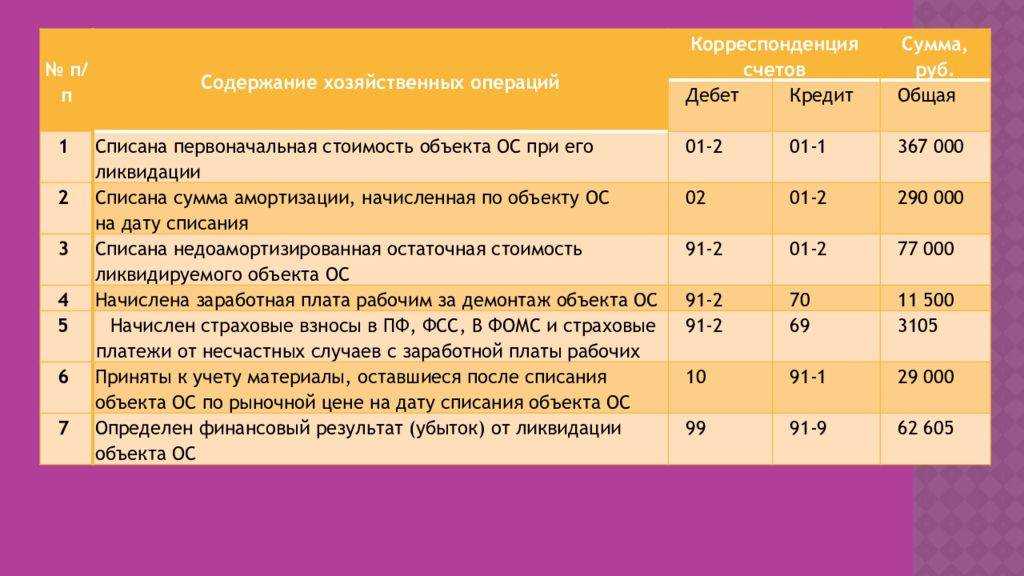

Пример 2

Допустим, что все операции были проведены в 2012-м году. Одновременно с этим, Фирма А приняла решение не рисковать с налогами на имущество. Бухгалтер решил воспользоваться счетом 23 «Вспомогательные производства» (как и ранее) и счет 98 «Доходы будущих периодов».

Проводки Фирмы А будут следующими:

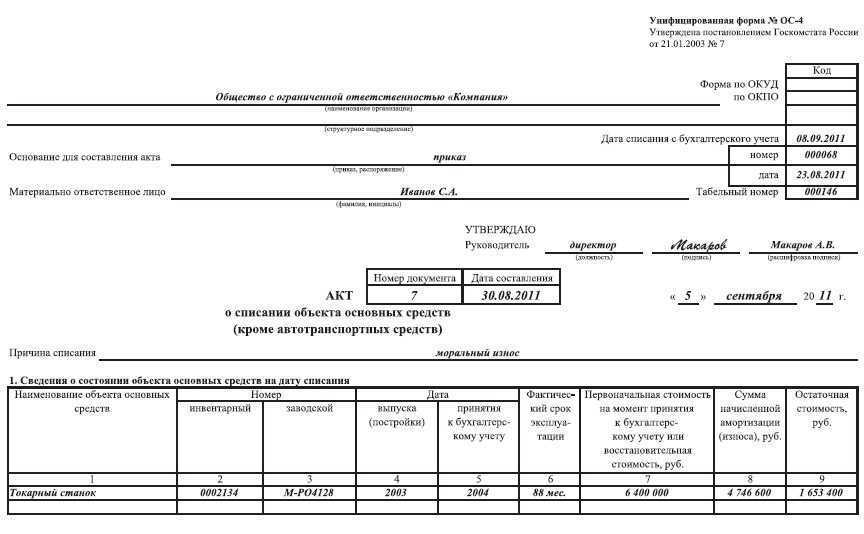

20 июля – заполнение акта (форма ОС-4)

Дт 01 Кт 01 субсчет «Выбытие основных средств» 4 000 000 рублей – списана изначальная стоимость станков;

Дт 02 Кт 01 субсчет «Выбытие основных средств» 3 200 000 рублей – списание начисленной амиортизации.

15 октября

Дт 10-5 Кт 91-1 600 000 рублей – получены запчасти;

Дт 23 Кт 60 120 000 рублей – выполнение работ Фирмой Б;

Дт 19 Кт 21 600 рублей – учет НДС по работам.

20 ноября

Дт 10-6 Кт 91-1 360 000 рублей – учет металлолома от разборки станков;

Дт 62 Кт 91-1 360 000 рублей – прибыль от продажи металлолома;

Дт 91-2 Кт 10-6 360 000 рублей – списание стоимости металлолома.

30 ноября (закрытие акта)

Дт 23 Кт 60 280 000 рублей (400 000 – 120 000) – работы Фирмы Б;

Дт 19 Кт 60 50 400 рублей (72 000 – 21 600) – учет НДС по работам Фирмы Б;

Дт 91-2 Кт 23 400 000 рублей – отражение расхода по работам Фирмы Б;

Дт 68 Кт 73 200 рублей – принятие к вычету НДС;

Дт 98 Кт 01 счет «Выбытие основных средств» 560 000 рублей (300 000 + 180 000 – 200 000) – списывается часть остаточной стоимости станков (счет 98 закрыт);

Дт 91-2 Кт 01 субсчет «Выбытие основных средств» 240 000 рублей (800 000 – 560 000) – списание другой части остаточной стоимости, определение убытка от выбытия.

В балансе на 1-й квартал года отображается остаточная стоимость ОС 800 000 рублей. В отчете об убытках и прибылях по статье «Прочие расходы» отражается сумма 600 000 рублей (240 000 + 360 000).

Объект списываем сразу. Итак, фирме можно списать остаточную стоимость ОС со счета 01 в тот момент, как только объекты перестают использоваться, не дожидаясь окончания процедур ликвидации.

Реализация отдельных деталей техники

Изъятые при ликвидации основных средств детали и узлы (лом и отходы), содержащие драгоценные металлы, подлежат передаче в аффинажные организации для аффинажа драгметаллов или в другие организации для обработки (переработки) в целях последующего аффинажа драгметаллов аффинажными организациями либо реализации аффинажным организациям или другим организациям для обработки (переработки) и последующих направления или реализации в аффинажные организации (п. 1.1 ст. 20 Федерального закона № 41-ФЗ).

Металлолом, полученный в результате разборки (демонтажа) списанной техники, подлежит сдаче специализированной организации.

Доходы от реализации металлолома, а также деталей, содержащих драгметаллы, полученные учреждениями казенного типа, подлежат перечислению в доход соответствующего бюджета бюджетной системы РФ (п. 3 ст. 161 БК РФ, ГК РФ). Бюджетные и автономные учреждения, в свою очередь, вправе самостоятельно определять направления и порядок расходования указанных средств ( ГК РФ).

Соответствующие доходы учитываются по статье 440 «Уменьшение стоимости материальных запасов» аналитической группы подвида доходов бюджетов в увязке с подстатьей 172 «Доходы от операций с активами» КОСГУ.

При кассовом поступлении этих доходов в бюджет применяется подстатья 446 «Уменьшение стоимости прочих оборотных ценностей (материалов)» КОСГУ.

* * *

При принятии решения о списании и утилизации пришедшей в негодность техники федеральным учреждениям (территориальным органам), подведомственным Минкультуры, необходимо руководствоваться Положением № 834, а также приказами Минкультуры РФ № 613, № 1834.

Такое решение принимается специально созданной для этих целей комиссией, назначенной приказом руководителя учреждения. Списание техники оформляется актом о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104) и отражается в учете после утверждения его руководителем учреждения, а в случаях, предусмотренных законодательством, – только после согласования решения о списании с вышестоящим органом (учредителем).

Списанная с учета техника подлежит одновременному отражению на забалансовом счете «Материальные ценности, принятые на хранение» до момента ее демонтажа (утилизации, уничтожения).

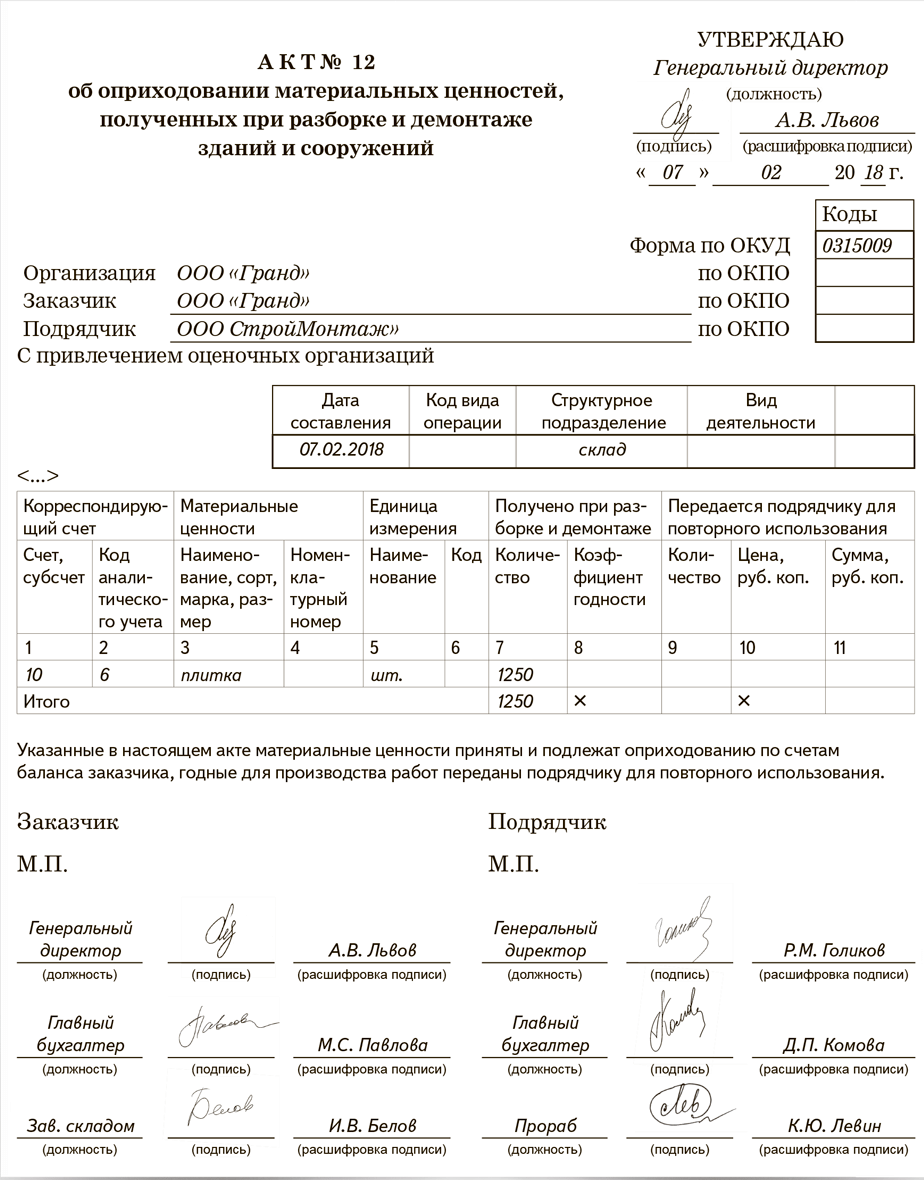

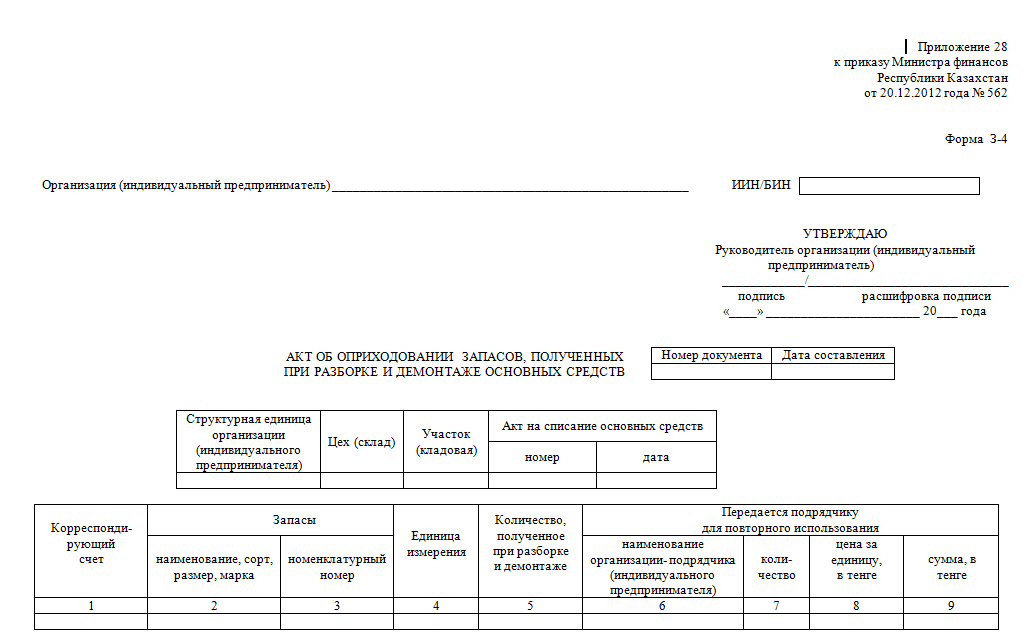

Материальные ценности, образовавшиеся в результате разборки, утилизации (ликвидации) имущества, должны быть оприходованы на счет 105 36 000.

Доходы от реализации полученных материалов (металлолома, а также деталей, содержащих драгметаллы) казенные учреждения должны перечислить в доход соответствующего бюджета бюджетной системы РФ. Бюджетные и автономные учреждения, в свою очередь, вправе самостоятельно определять направления и порядок расходования указанных средств.

Общие положения по учету драгоценных металлов

п. 6.3 Инструкции № 68н

Драгоценные металлы, входящие в состав приборов, инструментов, оборудования, учитываются по массе (п. 6.6 Инструкции № 68н

)

Данные о наименовании, массе и количестве драгоценных металлов, содержащихся в соответствующих объектах учета, отражаются в первичной учетной документации на основании сведений о содержании драгоценных металлов, указанных в технической документации (паспортах, формулярах, этикетках, руководствах по эксплуатации, справочниках).

К примеру, данные о содержании драгоценных металлов в различных узлах и деталях электронно-вычислительной техники приводятся в Методике проведения работ по комплексной утилизации вторичных драгоценных металлов из отработанных средств вычислительной техники

, утвержденной Гостелекомом РФ 19.10.1999(далее — Методика проведения работ по комплексной утилизации).

Кроме того, получить сведения о содержании драгоценных металлов в различных приборах можно из следующих справочников:

- Комплектующие изделия, содержащие драгоценные металлы, 1994, 1997;

- Контрольно-измерительные приборы, кабельные изделия, низковольтная аппаратура, содержащие драгоценные металлы, 1996;

- Вычислительная техника, устройства связи и комплектующие изделия к ним, содержащие драгоценные металлы. Нормативы возврата, 1993.

Сборник нормативно-методических рекомендаций и комментариев к разделам Инструкции № 68н

Стоит отметить, что к названным изданиям нет свободного доступа в Интернете, также их нельзя найти в информационно-правовых базах. Указанные издания являются платными.

При отсутствии таких сведений (например, если оборудование импортное либо устаревшее отечественное и т. п.) данные о наличии драгоценных металлов отражаются по информации организаций, разработчиков, изготовителей или комиссионно на основе аналогов, расчетов.

Напомним, что первичными учетными документами в отношении объектов основных средств, к которым в том числе относится оборудование, являются:

- Акт приема-передачи объекта основных средств (кроме зданий, сооружений) (ф. 0306001);

- Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф. 0306031).

указанных документовунифицированных форм

Например, предполагается, что в узлах и деталях системного блока, приобретенного автономным учреждением, содержится 0,73 г золота (цифры условные). При оформлении на данный объект акта по форме 0306001 в разделе «Краткая индивидуальная характеристика объекта основных средств» указывается следующее:

|

Объект основных средств, приспособления, принадлежности |

Содержание драгоценных материалов (металлов, камней и т. д.) |

|||||

|

Наименование |

Количество |

Наиме-нование драго-ценных матери-алов |

Номен-клатур-ный номер |

Еди-ница изме-рения |

Коли-чество |

Масса |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Системный блок | 1 | Золото | Грамм | 1 | 0,73 |

Указаниям

Обратите внимание. Если же комиссионно определить содержание драгоценных металлов в оборудовании невозможно в связи с отсутствием сведений о наличии драгоценных металлов или аналогов, в учетных документах указывается, что в данном оборудовании могут находиться драгоценные металлы, содержание которых будет определено после его списания и утилизации (п

6.3 Инструкции № 68н

)

Если же комиссионно определить содержание драгоценных металлов в оборудовании невозможно в связи с отсутствием сведений о наличии драгоценных металлов или аналогов, в учетных документах указывается, что в данном оборудовании могут находиться драгоценные металлы, содержание которых будет определено после его списания и утилизации (п. 6.3 Инструкции № 68н

).

Только после списания и утилизации оборудования можно узнать достоверную информацию о фактическом содержании в нем драгоценных металлов. Даже в том случае, когда такая информация изначально указывается в учетных документах и регистрах, как правило, она подлежит исправлению после получения результатов о наличии драгметаллов от аффинажных или перерабатывающих организаций.

Последовательность списания основных средств

Ориентируясь на дебет счета 91, нужно будет указать, что из баланса предприятия выбывает остаточная стоимость указанного имущества, а также записать все остальные процедуры, которые обуславливаются данным списанием. При этом стоит отметить тот факт, что по кредиту должна также учитываться сумма износа и возможная прибыль от реализации данной собственности или же передачи ее в аренду другим лицам.

С баланса компании могут списываться здания, транспортные средства, различное оборудование и другое имущество, которое непосредственно относится к основным средствам, если оно приходит в негодность по причине всевозможных аварий, физического износа, стихийных бедствий или, к примеру, нарушения нормальных условий эксплуатации.

Страница не найдена

Лом, как правило, образуется в учреждениях в результате списания и последующего демонтажа основных средств и инвентаря. В соответствии с Федеральным законом от 24.06.1998 № 89-ФЗ «Об отходах производства и потребления» (далее — Закон № 89-ФЗ) пришедшие в негодность или утратившие потребительские свойства изделия, изготовленные из цветных и (или) черных металлов и их сплавов (или имеющие в составе части изделия из цветных и (или) черных металлов и их сплавов), подлежат утилизации в соответствии с законодательством РФ. Согласно статье 4 Закона № 89-ФЗ право собственности на отходы определяется в соответствии с гражданским законодательством. Статьей 136 Гражданского кодекса РФ установлено, что плоды, продукция, доходы, полученные в результате использования вещи, независимо от того, кто использует такую вещь, принадлежат собственнику вещи, если иное не предусмотрено законом. Собственником имущества, находящегося в оперативном управлении у государственного (муниципального) учреждения, является Российская Федерация или муниципальное образование, таким образом, собственником лома является также РФ или муниципальное образование. Юридические лица могут осуществлять обращение с ломом и отходами цветных металлов и их отчуждение в случае, если имеются документы, подтверждающие их право собственности на указанные лом и отходы (ч. 2 ст. 13.1 Закона № 89-ФЗ). Напомним, что для списания федерального имущества государственными учреждениями предусмотрена особая процедура, определенная Положением об особенностях списания федерального имущества, утвержденного постановлением Правительства РФ от 14.10.2022 № 834 (далее — Положение о списании). Что касается муниципального имущества, порядок его списания устанавливается соответствующими решениями органов местного самоуправления. В целях подготовки и принятия решения о списании федерального имущества в учреждении создается постоянно действующая комиссия по подготовке и принятию такого решения (далее — комиссия по списанию) (п. 5 Положения о списании). С 2022 года решение о списании федерального движимого и недвижимого имущества, находящегося на праве оперативного управления у ликвидируемых или реорганизуемых способами, влекущими прекращение деятельности, учреждений, принимается ликвидационной комиссией по согласованию с Федеральным агентством по управлению государственным имуществом, а также по согласованию с федеральными органами исполнительной власти, в ведении которых находятся казенные учреждения, в отношении этих учреждений и по согласованию с федеральными органами исполнительной власти, осуществляющими функции и полномочия учредителя автономных, бюджетных учреждений, в отношении указанных учреждений (п.

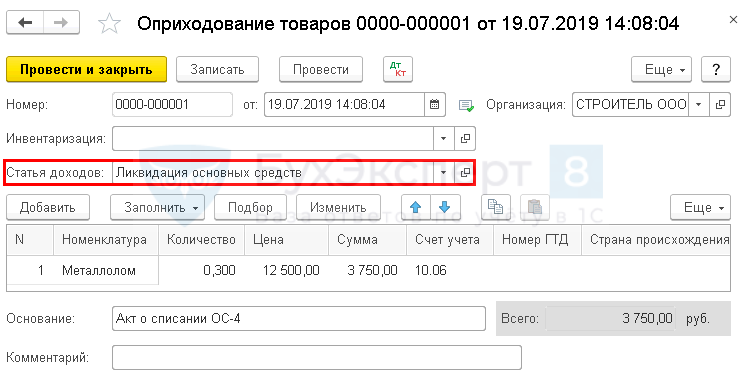

Как оприходовать металлолом от списания основных средств

В его кредит переносится амортизация, начисленная за период эксплуатации ОС, а в дебет — их первоначальная стоимость, по которой они принимались на баланс. После ликвидации остаточная стоимость объекта проводится в качестве операционных или прочих расходов, распределяясь с открытого субсчета на убытки и прибыли (по ситуации). С ликвидационными расходами поступают также. Если срок полезного использования истек Ликвидация проводится по факту физического износа объекта.

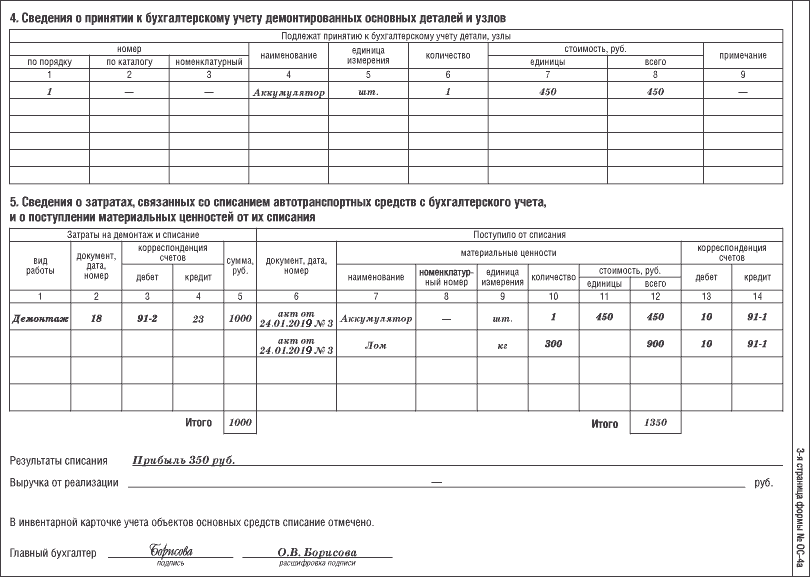

На основании акта на списание оборудования бухгалтер делает запись в инвентарной карточке о его выбытии. Напомним, что карточка по выбывшим основным средствам должна храниться не менее пяти лет (п. 80 методички по бухгалтерскому учету основных средств).

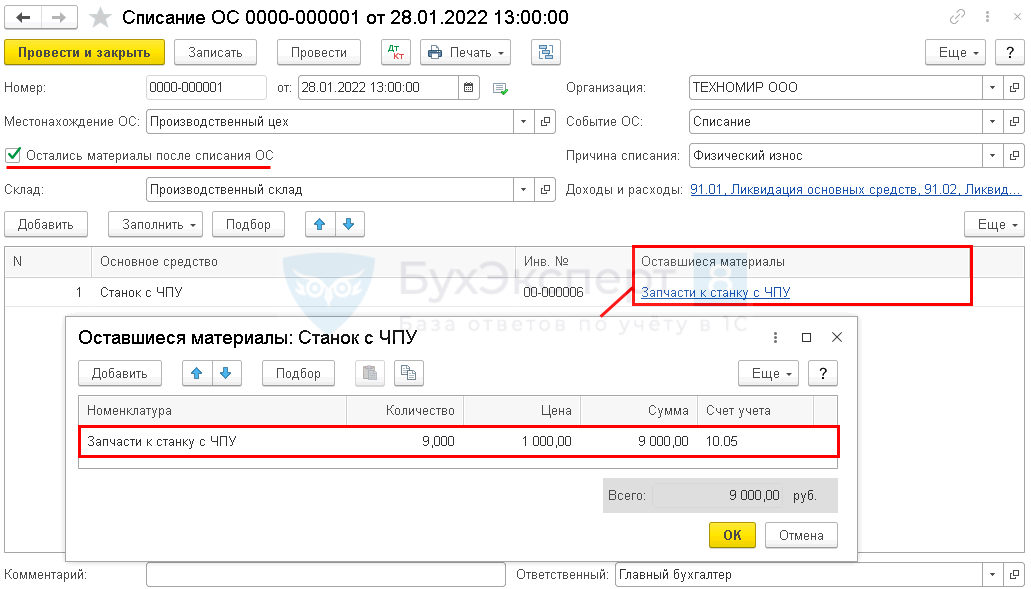

Обратите внимание: если при демонтаже основного средства фирма оприходовала запчасти или материалы, то они включаются в состав внереализационных доходов (п. 13 ст

250 НК). При этом их стоимость должна соответствовать рыночной. Это следует из пункта 5 статьи 274 Налогового кодекса.

Заключение процесса

- в правой части указывается ФИО и должность адресата;

- обязательно нужно указать название документа;

- проставляется дата и регистрационный номер записки;

- отражается конкретный предмет этого документа;

- описание ситуации;

- подпись уполномоченного лица.

Кроме того, для формирования подобной документации всегда созывается специализированная комиссия. Поэтому сразу после полного наименования документа располагается список членов комиссии во главе с председателем, если он был выбран.

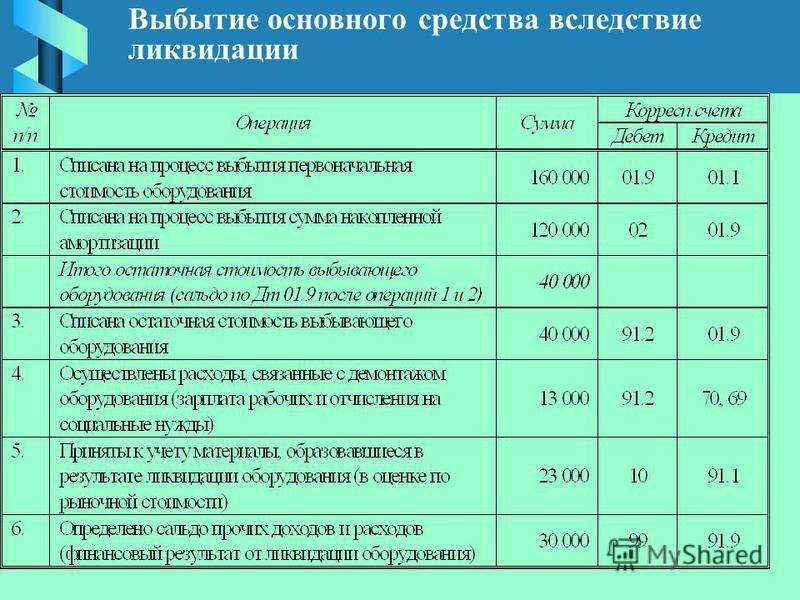

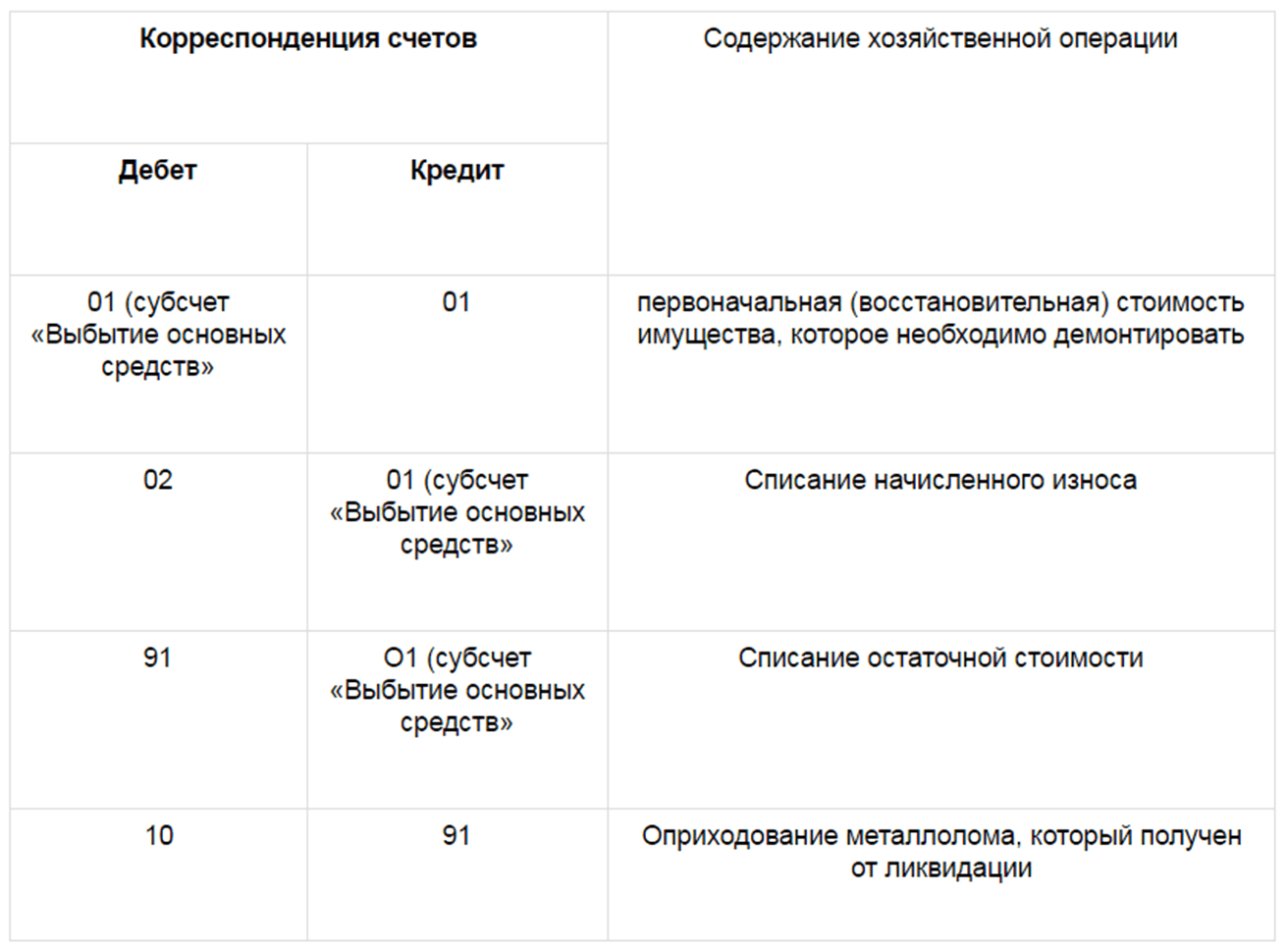

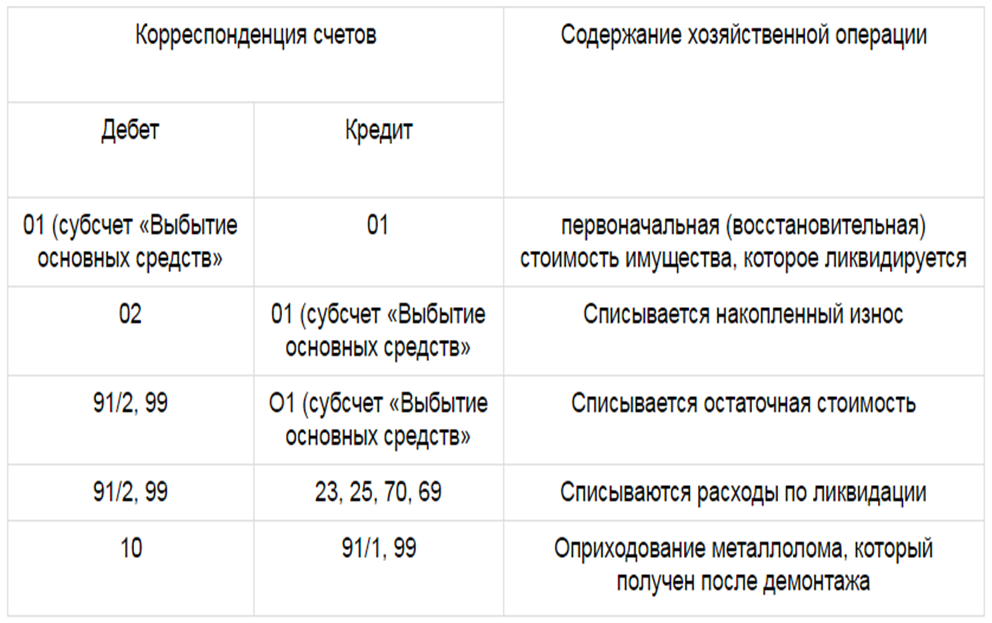

Бухгалтерский учет металлолома и примеры проводок

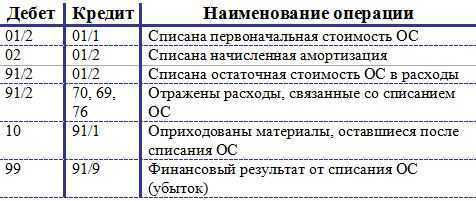

Процедура ликвидации ОС и учет металлолома в бухгалтерии проводится, основываясь на пунктах 29 и 31 ПБУ.

Согласно этому нормативному акту открывается отдельный субсчет по счету 01. В его кредит переносится амортизация, начисленная за период эксплуатации ОС, а в дебет — их первоначальная стоимость, по которой они принимались на баланс.

После ликвидации остаточная стоимость объекта проводится в качестве операционных или прочих расходов, распределяясь с открытого субсчета на убытки и прибыли (по ситуации). С ликвидационными расходами поступают также.

Если срок полезного использования истек

Ликвидация проводится по факту физического износа объекта. Это наиболее распространенная причина выбытия.

Проводки в бухучете оформляются так:

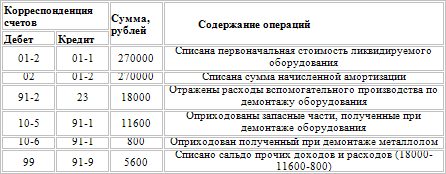

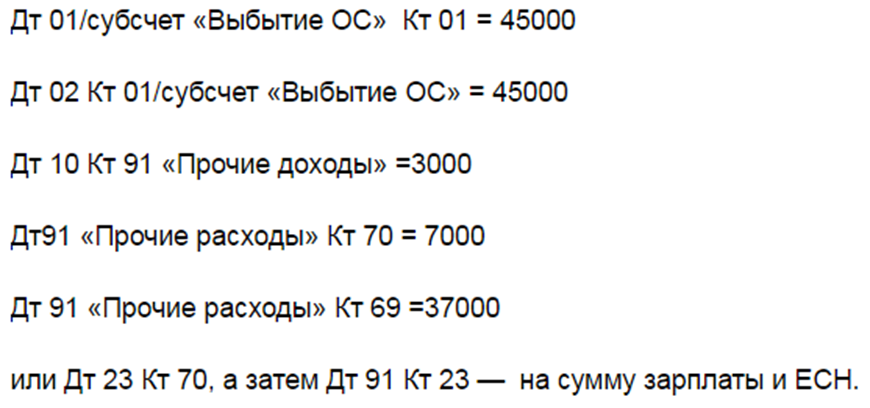

Для примера можно взять ситуацию, когда в результате снятия с баланса предприятия оборудования, которое было целиком самортизировано, образовался лом черного металла.

Изначальная стоимость оборудования составляла сорок пять тысяч рублей, а цена полученного металлолома получилась три тысячи. В процессе демонтажа были понесены расходы в размере десяти тысяч рублей. Из них семь тысяч составила зарплата персонала и три тысячи — ЕСН.

В этом случае снятие с баланса отображается так:

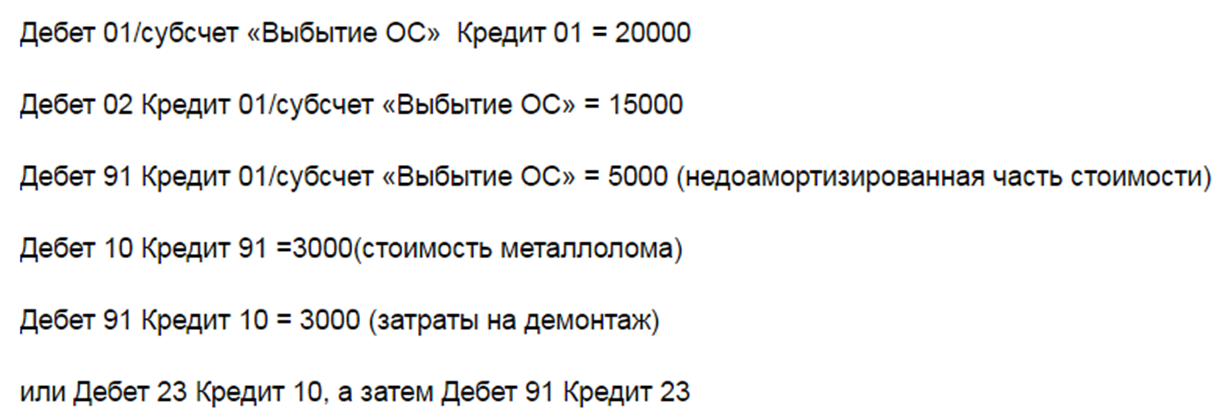

Если срок полезного использования не истек

Подтолкнуть предприятие к списанию с бюджета в таком случае может моральное устаревание ОС или другие причины, делающие их использование нецелесообразным. В таком случае первоначальная стоимость имущества будет выше износа, что влечет за собой образование положительного сальдо по дебету счета 01. Правильно будет списать его на девяносто первый счет.

В этом случае приход металлолома от списания основных средств оформляется такими проводками:

Для примера можно взять ситуацию, когда фирма ликвидирует оборудование, которое изначально стоило двадцать тысяч рублей. В процессе эксплуатации его износ составил пятнадцать тысяч рублей. При проведении демонтажных работ было затрачено три тысячи рублей, а полученные материалы оценили в такую же сумму (три тыс.).

Отображение подобной операции будет выглядеть так:

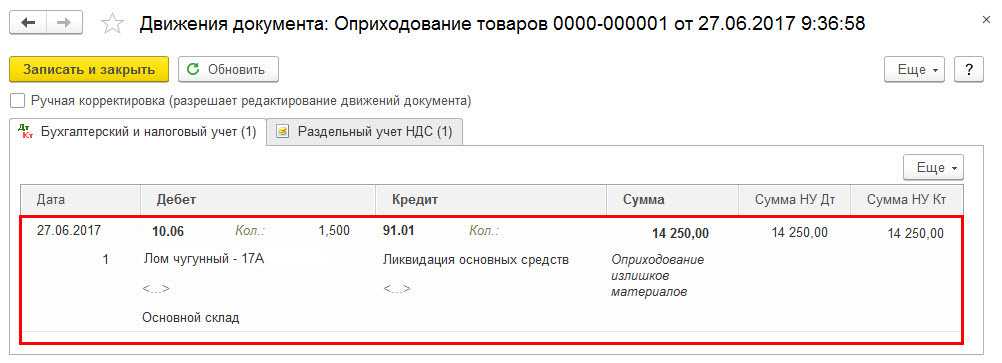

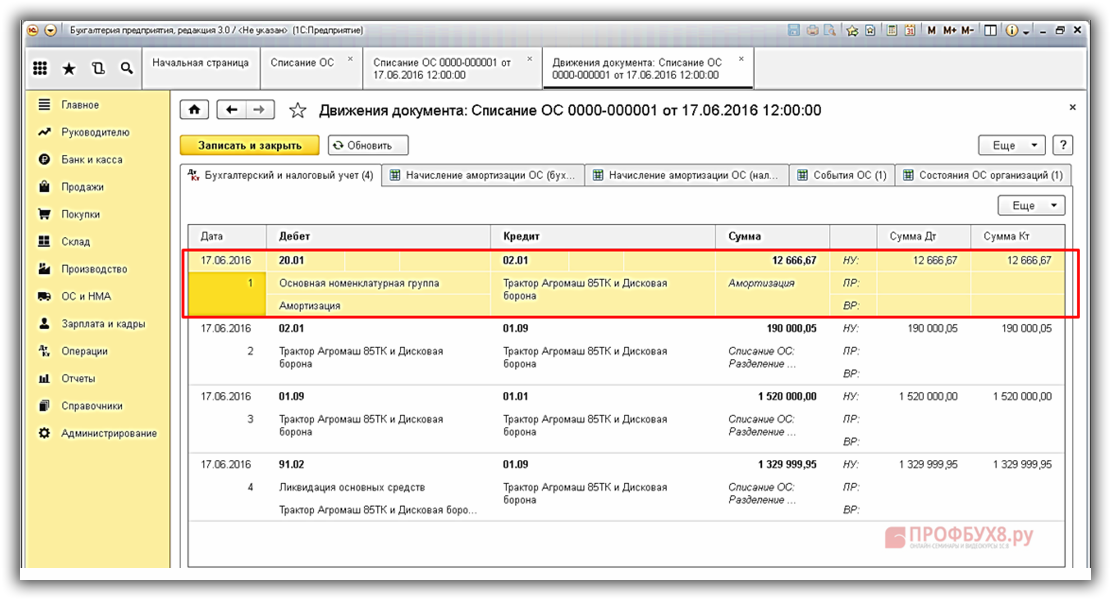

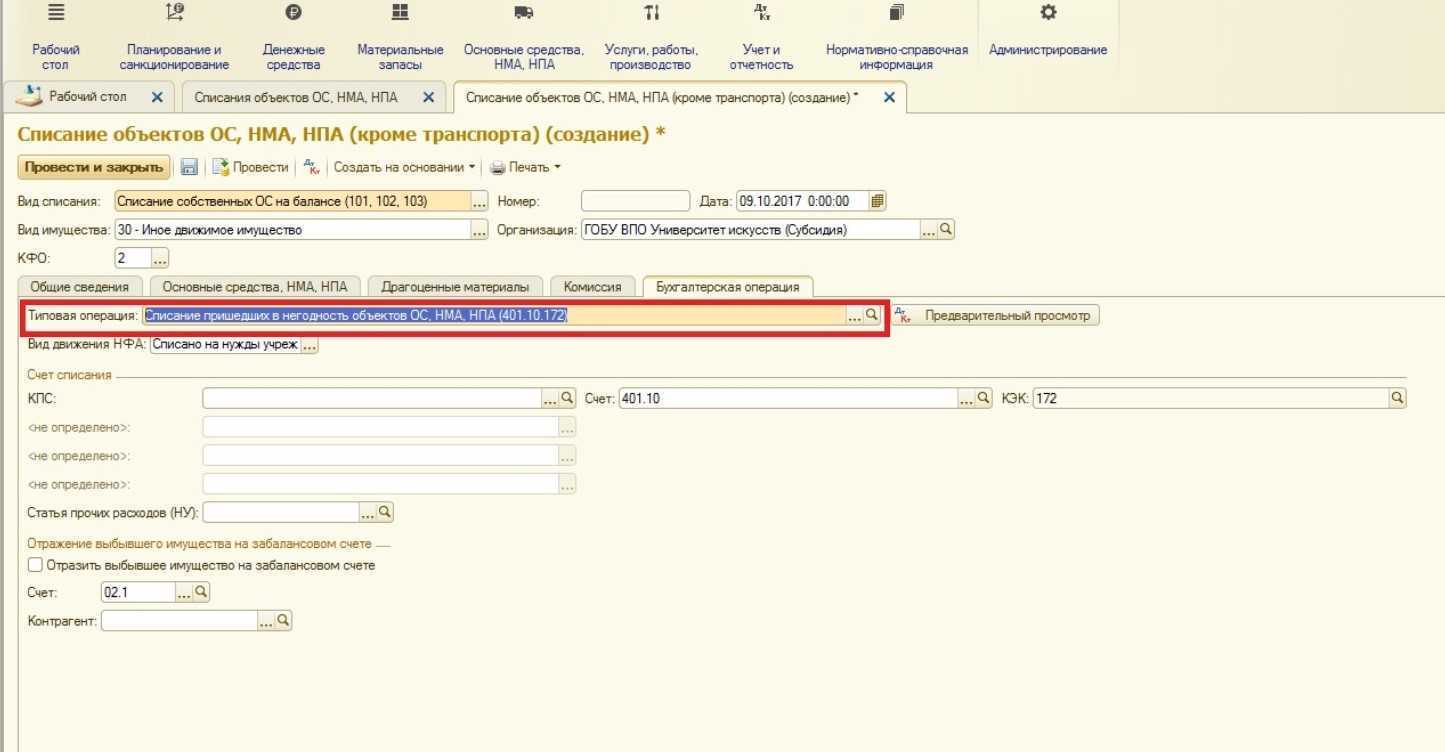

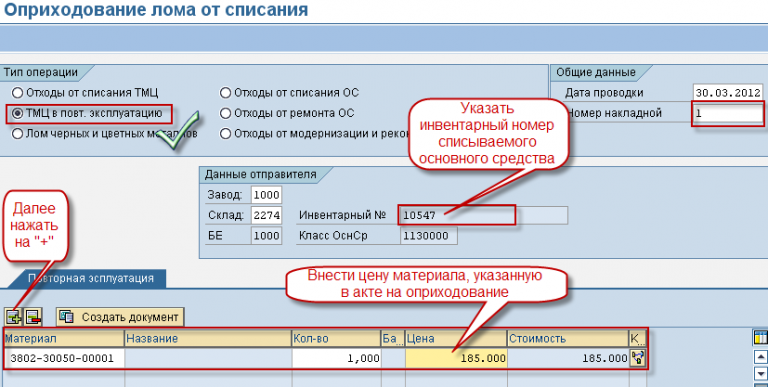

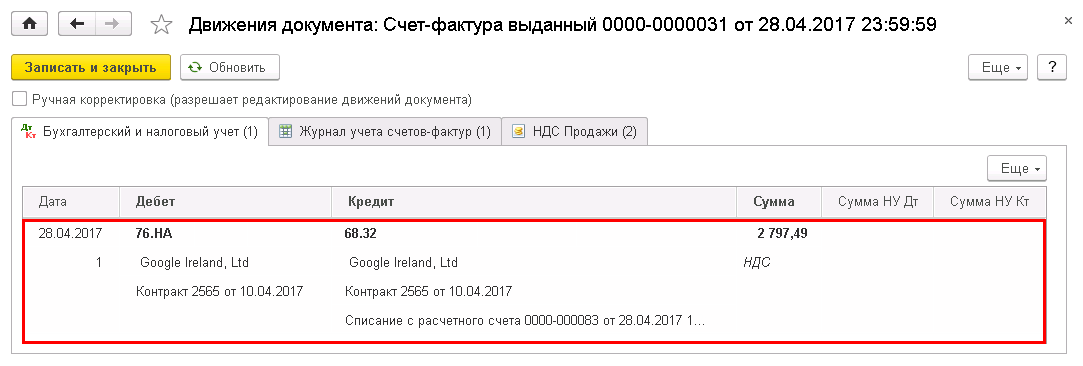

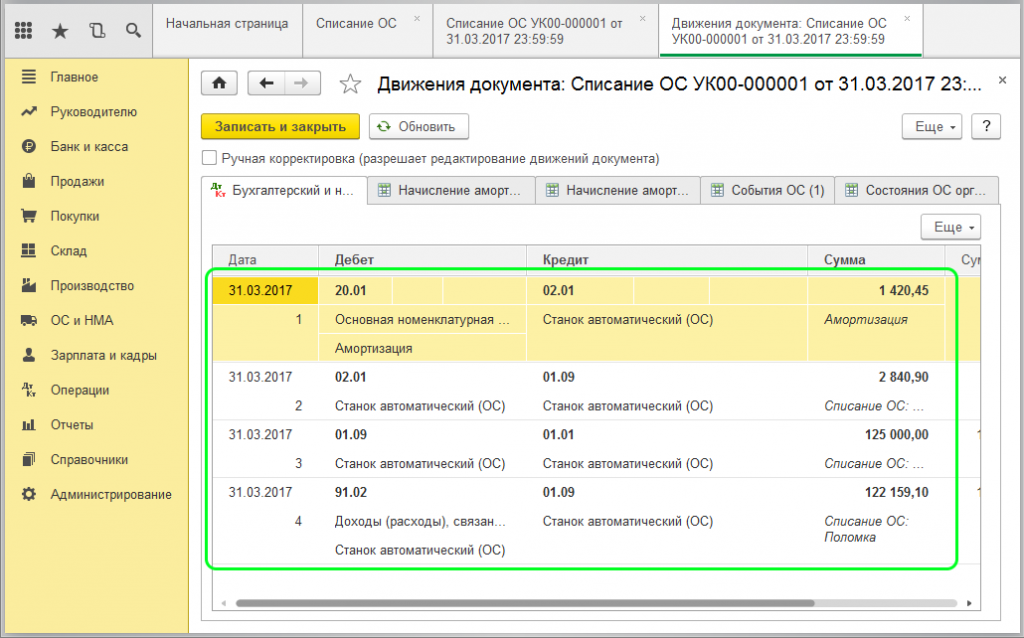

Учет ликвидации ОС и оприходования металлолома в 1С

Осуществляется следующим образом:

- Из вкладки «Документы» необходимо перейти в «Учет ОС» и далее в «Списание ОС».

- Создать новый документ и указать причину списания (наиболее распространенная — поломка).

- Указать название организации и счет списания — 91.02.

- Пропечатать местонахождение объекта и подразделение, в котором он числится (актуально для больших предприятий).

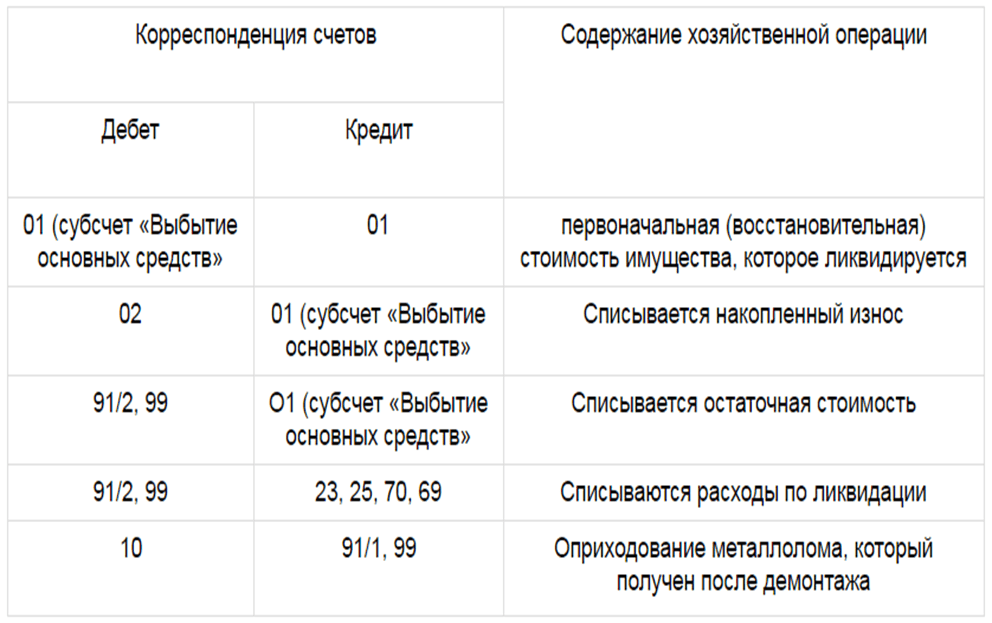

На этом все, документ можно проводить. В процессе проводки формируются такие движения по счетам:

- Амортизация — Дт 20.01 Кт 02.01.

- Списание начисленной амортизации — Дт 02.01 Кт 01.09.

- Списание изначальной стоимости объекта — Дт 01.09 Кт 01.01.

- Списание на расходы остаточной стоимости — Дт 91.02 Кт 01.09.

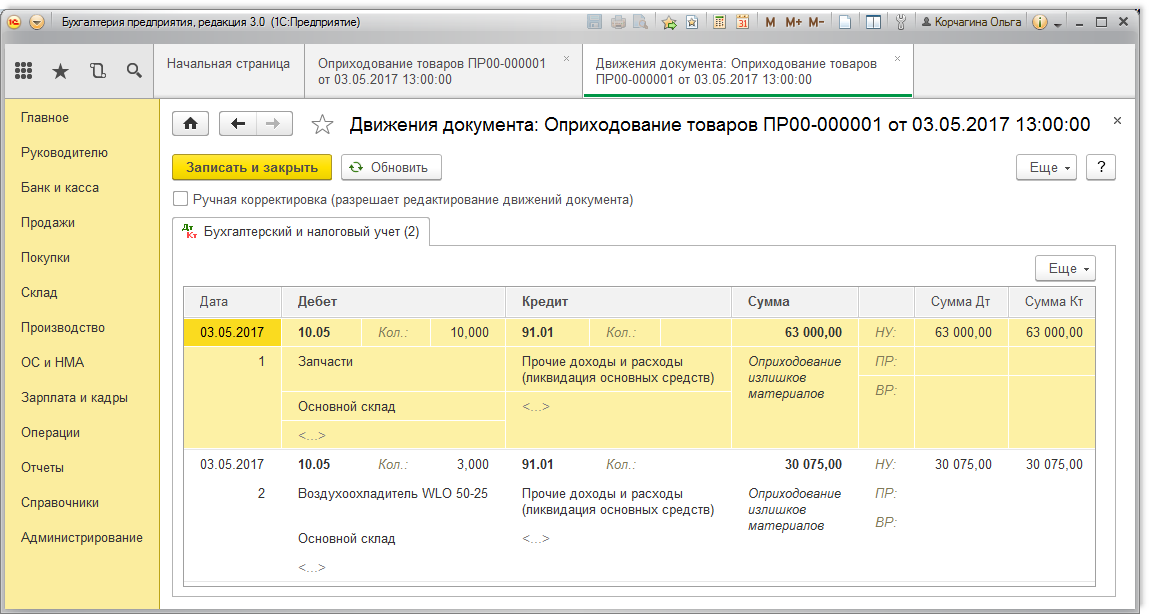

Оприходование лома осуществляется бухгалтерской справкой Дт 10 и субсчетом Кт. 91.1, а налоговый учет формируется проводками Н02.01 и Н08. Наглядно увидеть, как происходит списание, можно в этом видео:

При использовании упрощенной системы выбытие ОС осуществляется в следующем порядке:

- Составляется акт о выбытии УСН. Если списывается один объект, используется бланк № ОС-4, для нескольких — применяется № ОС-4б.

- Пересчитывается база, которая подлежит налогообложению за все прошлые периоды при выбытии ОС. Если снятие происходит до истечения трехлетнего срока с момента постановки на баланс, то выплачивается пеня в установленном размере и осуществляется пересчет налоговой базы за весь срок службы объекта.

- В случае выбытия по причине износа создается комиссия. Полная ликвидация абсолютно не отображается на налоговом фоне предприятия.

- Сумма убытка списывается, а прибыль относится к внереализационным доходам.

Как происходит оформление списания ОС в 1С-упрощенка смотрите в этом видео:

Это видео недоступно

Кстати, не упомянул о верхней части стола, которая выполнена из ламината. Укладка велась таким же способом, как и на своей рабочей зоне, столешница которой была выполнена по такому же принципу. Ламинат приклеен к основной поверхности и с обратной стороны еще притянул саморезами. Для скептиков могу ответить, что за 9 месяцев у меня ламинат остался в прежнем состоянии, ничего не вздулось на рабочей зоне, так что такая поверхность очень даже классно вписывается в общий вид мастерской и отлично справляется с механическими нагрузками.

Чтобы не было лишних разговоров о жесткости станка, скажу так — она есть, но ее мало для того, чтобы делать точные пазы для сборки мебельных изделий. Понятно что ошибиться на 1 мм на нем элементарно, но а что касается именно привнесение в изготавливаемую деталь какой-то изюминки в виде фрезерованных полос, либо же работа с обгонной фрезой по прямым плоскостям, то это будет очень даже кстати, да и фрезеровать углубления пазовой фрезой можно также очень быстро и удобно, особенно на больших площадях, когда не хватает ширины площадки у самого фрезера.

Документы для продажи списанного основного средства

После списания основного средства необходимо подготовить следующие документы для продажи:

- Договор купли-продажи — оформляется между продавцом и покупателем и содержит условия продажи, стоимость и другие существенные условия.

- Акт приема-передачи — подтверждает факт передачи основного средства от продавца к покупателю.

- Акт сверки остатков счетов — необходим для подтверждения корректности учета и состояния средств на счетах.

- Документы для настройки учета — после продажи основного средства необходимо внести соответствующие изменения в учетную систему и обновить данные в учетных записях.