Счет для учета транспортных расходов

В бухгалтерском и налоговом учете транспортные расходы относятся к одним из основных расходов, связанных с доставкой товаров от поставщика к покупателю. Расходы по транспортировке товаров могут относиться к стоимости продажи и учитываться в полном объеме в составе затрат.

Для учета транспортных расходов используется специальный счет в бухгалтерии — счет «Транспортные расходы». На этом счете отражаются все расходы, связанные с перевозкой товаров, в том числе затраты на оплату услуг перевозчика и другие связанные с этим расходы.

Счет «Транспортные расходы» обычно открывается в начале месяца и закрывается в конце месяца. Регистрация транспортных расходов производится по мере их возникновения. Основными операциями по учету транспортных расходов являются признание расходам и списание расходов с этого счета.

Отражение транспортных расходов на счете «Транспортные расходы» осуществляется при оплате перевозчику, при признании расходов на доставку товаров от поставщика, а также по другим основаниям, связанным с транспортировкой товаров. Затраты на доставку товаров от поставщика к покупателю относятся к расходам на продажу и учитываются на счете «Транспортные расходы».

Таким образом, счет «Транспортные расходы» играет важную роль в учете и отражении транспортных расходов, связанных с доставкой товаров. Он позволяет точно учитывать затраты на перевозку товаров и правильно учитывать их в составе затрат на продажу.

Организация бухгалтерского учета в транспортной компании: основные нюансы

Очень часто рассматриваемые компании входят в структуру Министерства транспорта. Подобные организации обязаны исполнять все важные нормы, установленные им. Для других фирм-перевозчиков эти указания являются чисто рекомендательными. Однако документооборот в них все равно должен включать учет всех расходов, связанных с эксплуатацией авто. Величина таких трат, вносимых в бухучет в транспортных компаниях, зависит от нескольких факторов:

· марки автомобилей;

· условий и срока их использования;

· норм отпуска на предприятии.

Для подобных расходов существуют специальные бухгалтерские проводки для транспортных компаний. Предлагаем рассмотреть параметры, которые влияют на затраты, более подробно.

Бухгалтерские услуги для транспортных компаний

К важным бухгалтерским услугам относится формирование разовых приказов транспортных предприятий, необходимых для обеспечения перечисленных параметров. Такие приказы устанавливают не только нормы расхода, но и перечень водителей, управляющих транспортными средствами организации, периодичность замены шин, состав комиссии по оценке состояния парка автомобилей и определению периодичности проведения ремонтных работ и т.д.

Подобные приказы и другие бухгалтерские документы для транспортных компаний подаются на проверку в налоговые службы с целью определения обоснованности их налогообложения. Именно поэтому сегодня нормирование транспортных трат проводится большинством фирм, занимающихся предоставлением услуг по грузовым и пассажирским перевозкам.

Как ведется бухгалтерия в транспортной компании: оформление перевозки грузов

Самая частая практика в работе предприятий-перевозчиков – доставка грузов разных габаритов по договорам транспортной экспедиции. Они включают в себя права собственности на грузы, пошлины и страховые полисы, маршрутные листы и документы по оформлению передачи грузов и их складского хранения. Бухгалтерский учет в транспортно-экспедиционных компаниях во многом зависит от определения порядка вознаграждения перевозчика, компенсации дополнительных затрат и других моментов, содержащихся в описанных договорах. При этом они могут являться как соглашениями между двумя посредниками, так и документами, подтверждающими самостоятельное предоставление услуг.

Если договор носит посреднический характер, организация ведет свою работу от имени и по поручениям клиентов. Это сказывается и на особенностях бухучета в транспортных компаниях. Когда предприятие получает груз, у него не появляется никакого дохода. К проводкам бухучета в транспортной компании в таком случае относятся:

· оплата стоимости услуг клиентом;

· принятие груза на хранение;

· оплата экспедитором хранения на территории склада;

· выручка организации;

· списание себестоимости поездки;

· компенсация затрат на складское хранение.

В итоге доходом фирмы, который будет отражен в бухгалтерском балансе транспортной компании, является вознаграждение, полученное от клиента. Необходимо помнить и то, что страхование, оплата аренды складских площадей, таможенные сборы и т.п. не являются затратами организации, а покрываются самим заказчиком, то есть не уменьшают налоговую базу предприятия-перевозчика.

Если работа организации основана на договоре об оказании услуг, в бухгалтерскую отчетность транспортной компании вносятся экспедиторские расписки, акты о предоставлении услуг, накладные и иные платежные документы, транспортные накладные, подтверждающие километраж поездки, бумаги, связанные со страхованием и приказы. В этом случае налоговая база формируется из всех доходов и затрат.

Также стоит знать, что бухгалтерский учет в транспортной компании ЕНВД отличается от ведения учета в рамках других систем налогообложения.

Бухгалтерские проводки по претензиям транспортным компаниям

Если при приемке груза клиентами были выявлены недостачи или порча имущества, они могут предъявлять перевозчикам претензии. Расчеты по ним отражаются не только в документообороте заказчиков, но и в бухучете в компании транспортных перевозок. Проводки отличаются в зависимости от рода претензии. Они могут быть связаны со следующими моментами:

· несоответствие тарифов организации договорам или выявление ошибок в выставленных счетах;

· недостача груза, превышающая допустимые суммы, приведенные в договорах;

· простои;

· начисление штрафов, пеней или неустоек за несоблюдение обязательств, предусмотренных договорами.

Если в транспортную компанию требуется бухгалтер, то чаще всего ищут специалиста, который знаком со спецификой таких проводок по претензиям.

Транспортные расходы – прямые или косвенные расходы в 2020 году

При определении состава транспортных расходов в налоговом учете организации могут применять Общероссийский классификатор видов экономической деятельности (ОКВЭД).

Таким образом, в целях налогового учета можно принять такой же состав транспортных расходов, как и в бухучете. Однако перечень этих расходов надо утвердить в учетной политике по налогообложению.

В этой связи бухгалтеру следует уделить особое внимание как бухгалтерскому, так и налоговому учету транспортных расходов. Такой вывод следует из пунктов 6 и 13 ПБУ 5/01

Выбранный вариант закрепите в учетной политике для целей бухучета. Подробнее об учете расходов, связанных с доставкой товаров от поставщиков, см. Как отразить в бухгалтерском учете приобретение товаров

Такой вывод следует из пунктов 6 и 13 ПБУ 5/01. Выбранный вариант закрепите в учетной политике для целей бухучета. Подробнее об учете расходов, связанных с доставкой товаров от поставщиков, см. Как отразить в бухгалтерском учете приобретение товаров.

Транспортные расходы — это затраты предприятия непосредственно связанные с доставкой купленного товара контрагенту. Порядок учета транспортных затрат на доставку в бухгалтерии отражают в учетной политике. Сумма транспортных расходов может входить в стоимость товара или оформляться как отдельно оказанная услуга.

ООО «ВЕСНА» закупила товары на общую сумму 413 000,00 руб, в т.ч. НДС 63 000,00 руб. Транспортные расходы составили 20 060,00 руб, в т.ч. НДС 3 060,00 руб. Согласно учетной политике транспортные расходы включаются в состав расходов на продажу. Формирование себестоимости производится на счете 41.

На протяжении многих лет эти расходы демонстрируют тенденцию к росту на транспортных предприятиях. Это связано с использованием аутсорсинга, в процессе которого происходит отделение отдельных направлений от базовой деятельности и передача их в эксплуатацию специализированным фирмам. Во многих случаях аутсорсинг приводит к снижению эксплуатационных расходов базового предприятия.

Все остальные расходы, за исключением внереализационных расходов, осуществленные в текущем месяце, признаются косвенными расходами и уменьшают доходы от реализации текущего месяца.

Ответ: Конкретный состав расходов, связанных с доставкой покупных товаров, нормативными документами ни по бухгалтерскому учету, ни по налогообложению не определен. Перечень транспортных расходов, например, предложен в Методических указаниях по бухгалтерскому учету МПЗ, однако он предназначен для производственных организаций, закупающих материалы и сырье.

Как списывать транспортные расходы в торговле

Покажем на примерах, как списываются транспортные расходы в зависимости от принятого варианта учёта (в фактической себестоимости или в расходах на продажу):

Пример 2.

ООО «Дельта» занимается продажей компьютерной техники. В июне 2021 года пришёл товар на сумму 980 тысяч рублей. Расходы на доставку и разгрузку составили 52 тысячи рублей. Компания работает на ОСНО, товар облагается НДС. В соответствии с учётной политикой, транспортные расходы включаются в фактическую себестоимость на счёте 41 — Товары.

- Дт 60 — Кт 51 — товар оплачен на сумму 980 тыс. руб., в т.ч. НДС 163,33 тыс. руб.;

- Дт 41 — Кт 60 — товар оприходован на сумму 816,67 тыс. руб. (за минусом НДС);

- Дт 19 — Кт 60— выделен НДС по товару (163,33 тыс. руб.);

- Дт 60 — Кт 51 — оплачена доставка товара на сумму 52 тыс. руб., в т.ч. НДС 8,67 тыс. руб.;

- Дт 41 — Кт 60 — учтена стоимость доставки 43,33 тыс. руб. (за минусом НДС);

- Дт 19 — Кт 60 — выделен НДС по доставке (8,67 тыс. руб.);

- Дт 90 — Кт 41 — списание себестоимости части товаров (с учётом ТР) после её реализации (860 тыс.руб.).

Пример 3.

ООО «Гамма» продаёт автозапчасти. В июне 2021 года пришёл товар на сумму 430 тысяч рублей. Расходы на доставку и разгрузку составили 8 тысяч рублей. Компания работает на ОСНО, товар облагается НДС. В соответствии с учётной политикой, стоимость доставки относится на расходы по продажам. Используется счёт 44 — Расходы на продажу.

ПТР на остаток на складе (ПТРн) — 4 тыс. руб.;

остаток товара на складе на 1 июля (СТк) — 261 тыс. руб.;

стоимость реализованных в июне товаров (СТо) — 612 тыс. руб.

- Дт 60 — Кт 51 — товар оплачен на сумму 430 тыс. руб., в т.ч. НДС 71,67 тыс. руб.;

- Дт 41 — Кт 60 — товар оприходован на сумму 358,33 тыс. руб. (за минусом НДС);

- Дт 19 — Кт 60 — выделен НДС по товару (71,67 тыс. руб.);

- Дт 60 — Кт 51 — оплачена доставка товара на сумму 8 тыс. руб., в т.ч. НДС 1,33 тыс. руб.;

- Дт 44 — Кт 60 — учтена стоимость доставки 6,67 тыс. руб. (за минусом НДС);

- Дт 19 — Кт 60 — выделен НДС по доставке (1,33 тыс. руб.);

- Дт 90 — Кт 41 — списание себестоимости части товаров после её реализации (358,33 тыс.руб.);

-

Дт 90 — Кт 44 — принятая к затратам стоимость ПТР по доставке товаров, реализованных в июне (8,41 тыс.руб.), на основании расчёта:

(4 тыс.руб. + 8 тыс.руб.) / (261 тыс.руб. + 612 тыс.руб.) = 1,4%

1,4% х 261 тыс.руб. = 3,59 тыс.руб.

(4 тыс.руб. + 8 тыс.руб.) — 3,59 тыс.руб. = 8,41 тыс.руб.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Получить доступ

Специфика затрат при перевозках

При учете затрат, связанных с перевозками, внимания заслуживают следующие вещи:

Используемые транспортные средства должны обязательно найти отражение в учете: в балансе, если они собственные или взяты в лизинг с учетом на балансе получателя, или за балансом, если они арендованы или получены в лизинг с учетом на балансе лизингодателя. Это позволит обоснованно принимать к учету все затраты по их содержанию.

О забалансовом счете 001 «Арендованные основные средства» расскажем в этой статье.

Должна иметь место регистрация транспортных средств за перевозчиком: постоянная, если средства в собственности, или временная, если они арендованы или взяты в лизинг. Наличие этой регистрации (даже когда она временная) обязывает перевозчика к начислению и уплате транспортного налога.

Как рассчитать транспортный налог, узнайте по .

Отнесение в затраты ГСМ, необходимых для работы транспортных средств, производится в соответствии с утвержденными нормами их списания. Эти нормы либо утверждены законодательно (и должны применяться для определенных отраслей), либо разрабатываются компанией самостоятельно. Это требует организации учета расхода ГСМ по каждому из транспортных средств и применения соответствующего алгоритма списания с отнесением излишков расхода в затраты, не уменьшающие базу по прибыли.

Порядок учета и списания ГСМ см. .

- Безопасность работы автотранспорта в зимних условиях зависит от применения специальных шин, рассчитанных не на одну зиму. Необходимой станет организация не только неоднократной выдачи этих шин со склада, но и приема их на хранение на летний период с соответствующим отражением этих операций в учете.

- Непременными составляющими затрат станут расходы:

- на страхование транспортных средств, которое будет включаться в затраты частями в течение времени действия страхового полиса;

- периодический технический осмотр транспорта;

- проведение регулярного технического обслуживания;

- обязательные первичные (при приеме на работу) и предрейсовые медосмотры лиц, управляющих транспортными средствами;

Нюансы медосмотров для работников транспортной компании узнайте из материала «Предрейсовый медицинский осмотр водителей в 2019 году».

-

- оплату специальных перерывов в работе, предназначенных для отдыха, для лиц, управляющих транспортом;

- услуги по погрузо-разгрузочным работам, взвешиванию груза, очистке транспортных средств;

- оплату проезда по платным дорогам, за въезд на территорию предприятий, хранение грузов, использование подъездных путей, подачу вагонов.

Резюме

Если у организации есть транспортные расходы, нужно учитывать все составные части этих расходов: расчет норм ГСМ, запчасти, амортизация, оформление путевых листов, текущий и капитальный ремонт автотранспорта, оплата транспортного налога, стоимость услуг транспортных организаций, размер арендной платы при аренде или лизинге автотранспорта.

Все эти показатели должны быть изначально учтены в бизнес-планировании деятельности организации. Все эти показатели нужно систематически мониторить.

Утверждено Приказом Минфина России от 06.05.1999 № 33н (в ред. от 06.04.2015; далее — ПБУ 10/99).

Утвержден Приказом Минфина России от 15.11.2019 № 180н

Утверждена Постановлением Госкомстата России от 28.11.1997 № 78.

Письмо Минфина России от 20.07.2015 № 03-03-06/1/41407, п. 2 ст. 785 Гражданского кодекса РФ.

Письмо УФНС России по г. Москве от 27.09.2011 № 16-15/093505.

Пункты 5, 7 ПБУ 10/99.

Утверждены Распоряжением Минтранса России от 14.03.2008 N АМ-23-р (в ред. от 20.09.2018).

Документальное оформление транспортных расходов.

Также немаловажную роль играет документальное оформление транспортных расходов. Так, в Письме от 27.02.2012 г. N 03-03-06/1/105 финансовое ведомство сообщает, что при перевозке товара автомобильным транспортом должны быть оформлены транспортная накладная (форма ТОРГ-12) и товарно-транспортная накладная (форма N 1-Т). Также в данном письме разъясняется назначение каждого из этих документов. Так ТТН является основанием для осуществления расчета за оказанные фирмой транспортные услуги, а в транспортной накладной устанавливается порядок организации перевозки грузов. Аналогичную позицию по вопросу подтверждения транспортных расходов выражает и ФНС России в Письмах от 15.05.2012 № ЕД-4-3/7984@ и от 21.03.12 № ЕД-4-3/4681@.

Важно отметить, что учета транспортных расходов в вышеуказанных документах должны быть правильно указаны все реквизиты компании, а также сведения о массе груза и количестве мест, расшифровка подписи лица, производившего отпуска груза, дата отпуска груза, должность лица, отпустившего груз. Без этой информации компания не сможет учесть транспортные расходы для целей налогообложения прибыли (Постановление ФАС Поволжского округа от 13.12.2012 по делу N А57-7861/2012) В некоторых случаях суды занимают более лояльную позицию по отношению к налогоплательщику

Так, в Постановлении ФАС Московского округа от 14.03.2012 по делу N А40-66105/11-20-280 рассматривается ситуация в которой ТТН были подписаны неуполномоченными лицами, однако судьи отклонили доводы инспекции за отсутствием иных доказательств реальности приобретения и перевозки товара.

Об обязательности наличия и заполнения всех реквизитов в документах, подтверждающих транспортные расходы, говорится и в Письме Минфина России от 28.01.2013 г. N 03-03-06/1/36. В частности, компания не может самостоятельно устанавливать в учетной политике форму транспортной накладной, в противном случае уже у покупателей могут возникнуть проблемы с подтверждением транспортных расходов.

Учет транспортных расходов торговой организации

(300 х 26%). Согласно учетной политике фирмы транспортные расходы отражаются на сч. 44. Операции по оприходованию товара отражаются на счетах бухгалтерского учета:

Д-т сч. 41 «Товары», субсч. «Товары на складах», К-т сч. 60 «Расчеты с поставщиками и подрядчиками» — 100000 руб. (118000 — 18000) — отражена стоимость оприходованного товара по покупной цене;

Д-т сч. 19 «Налог на добавленную стоимость по приобретенным ценностям», субсч. «НДС по приобретенным МПЗ», К-т сч. 60 «Расчеты с поставщиками и подрядчиками»— 18000 руб. (118000 х 18 : 118) — учтен НДС по оприходованным товарам;

Д-т сч. 44 «Расходы на продажу», К-т сч. 60 «Расчеты с поставщиками и подрядчиками», субсч. «Расчеты с транспортной компанией»— 500 руб. (590 — 90) — учтена стоимость транспортных услуг;

Д-т сч. 19 «Налог на добавленнуюстоимость по приобретенным ценностям», субсч. «НДС по приобретенным МПЗ», К-т сч, 60 «Расчеты с поставщиками и подрядчиками» субсч. «Расчеты с транспортной компанией»— 90 руб. (590 х 18 :118) — учтен НДС по транспортным расходам.

Д-т сч. 44 «Расходы на продажу», К-т сч. 70 «Расчеты с персоналом по оплате труда»-300 руб. — начислена заработная плата грузчику;

Д-т сч. 44 «Расходы на продажу», К-т сч. 69 «Расчеты по социальному страхованию и обеспечению»— 78 руб. — начислен ЕСН на заработок грузчика.

По дебету счета 44 «Расходы на продажу» накапливаются суммы произведенных организацией расходов, связанных с продажей товаров. Суммы расходов списываются полностью в дебет счета 90 «Продажи», за исключением транспортных расходов, которые списываются частично, так как подлежат распределению между проданным товаром и остатком товара на конец каждого месяца.

Соответственно, сальдо по счету 44 на конец месяца может представлять собой сумму издержек обращения в части транспортных расходов, приходящейся на остаток не реализованных на конец данного месяца товаров. При этом сумма издержек обращения, относящаяся к остатку товаров на конец месяца, исчисляется по среднему проценту издержек обращения за отчетный месяц с учетом переходящего остатка на начало месяца в следующем порядке:

суммируются транспортные расходы, приходящиеся на остаток товаров на начало месяца и произведенные в отчетном месяце;

определяется сумма товаров, реализованных в отчетном месяце, и остаток товаров на конец месяца;

отношением определенной суммы расходов к сумме реализованных и оставшихся товаров определяется средний процент издержек обращения к общей стоимости товаров;

умножением суммы остатка товаров на конец месяца на средний процент указанных расходов определяется их сумма, относящаяся к остатку товаров на конец месяца.

Пример

Организация занимается оптовой торговлей товарами. Ее учетной политикой предусмотрено, что транспортные расходы, связанные сзаготовкой и приобретением товаров, относятся на издержки обращения.

На начало отчетного периода на счете 44 «Расходы на продажу»в организации числился остаток издержек обращения (транспортных расходов) в размере 5000 руб.

За отчетный месяц организацией были произведены расходы по оплате транспортных услуг, связанных с доставкой приобретенных товаров на склад, на сумму 40000 руб. (без учета НДС). При этом фактическая себестоимость реализованных за месяц товаров составила 1000000 руб. На конец отчетного периода осталось товаров на сумму 400000 руб. по покупным ценам.

Расчет среднего процента будет выглядеть так: (5000 руб. + 40000 руб.) : (1000000 руб. + 400000 руб.) х 100% = 3,21%.

Таким образом, сумма транспортных расходов, приходящаяся на остаток товаров на конец месяца, будет составлять 12840 руб. (400000 руб. х3,21%).

Соответственно, на себестоимость продаж следует списать транспортные расходы в сумме 32160 руб. (5000 руб. + 40000 руб. — 12840 руб.).

Д-т сч. 90 «Продажи», субсч. «Себестоимость продаж», К-т сч. 44 «Расходы на продажу»— 32160 руб. — списаны издержки обращения, относящиеся к реализованному товару.

Законы и бизнес в России

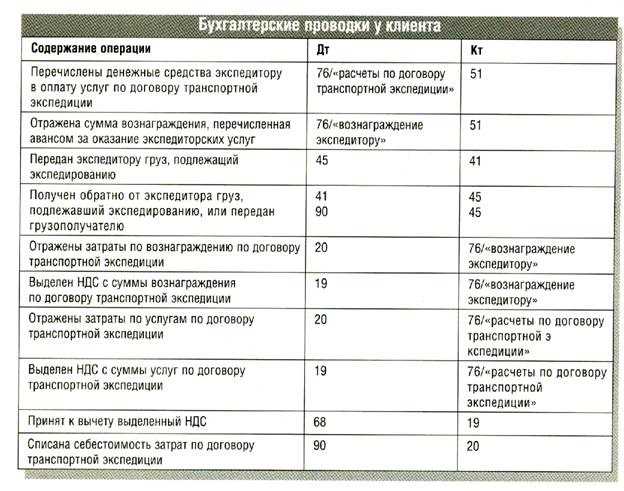

Учет по посредническим договорам транспортной экспедиции

Основным условием посреднических транспортных услуг является оказание перевозки по поручению заказчика. От имени клиента компания оформляет дополнительные условия транспортировки – оплачивает сборы, пошлины, страховку, хранение груза. При получении груза у транспортного предприятия не возникает доход.

Суммы вознаграждения и дополнительных расходов предъявляются клиенту к оплате на основании отчета с приложением подтверждающих документов.

Пример записей в учете у экспедитора

Предприятие ООО «Транспорт» заключило договор с ООО «Кондитер» на осуществление перевозки товара. Стоимость договора составила 68 000 рублей при себестоимости 51 000 рублей. Заявленная клиентом оценка товара – 280 300 рублей. Эспедитор применяет в учете УСН. По условиям договора экспедитор обязан обеспечить складское хранение товара по доверенности до получения его конечным потребителем с оплатой по факту в сумме 5 000 рублей. В учете ООО «Транспорт» производятся записи:

- Клиентом произведена предоплата в полной сумме стоимости услуг: Дт 51 Кт 62 на сумму 68 000 рублей;

- Груз принят на ответственное хранение: Дт 002 на сумму 280 300 рублей;

- Экспедитором оплачена стоимость складского хранения: Дт 76 Кт 50 на сумму 5 000 рублей;

- Груз передан потребителю: Кт 002 на сумму 280 300 рублей;

- Отражена выручка от оказания услуг: Дт 62 Кт 90/1 на сумму 68 000 рублей;

- Произведено списание себестоимости перевозки: Дт 90/2 Кт 20 на сумму 51 000 рублей;

- Произведена компенсация затрат по аренде склада: Дт 51 Кт 76 на сумму 5 000 рублей.

У экспедиторов отсутствует право собственности на груз. В учете предприятия перевозимый груз учитывается по дебету счета 002. При передаче груза получатель ТМЦ списываются со счета.

Способ 1. Включение товарно-заготовительных расходов в стоимость товара

Этот способ, пожалуй, не самый удобный, но тем не менее его вполне можно использовать. Заключается он в том, что приобретенный товар приходуется на склад с учетом стоимости доставки, для этого общая стоимость доставки распределяется пропорционально между стоимостью полученных партий товара, далее считается цена товара с учетом транспортных расходов.

Например, получено:

Общая стоимость полученных товаров 140000 руб.

Транспортно-заготовительные расходы = 10000 руб.

Как принять этот товар на склад?

Считаем расходы на доставку каждой партии пропорционально её стоимости:

Расходы на поставку 1-й партии: 10000 * 100000 / 140000 = 7143 руб.

Стоимость 1-й партии с учетом доставки = 107143 руб., по этой стоимости и будет приходоваться эта партия, при этом цена одного круглого стола с учетом ТЗР: (100000 + 7143) / 100 = 1071,43 руб.

Аналогичные расчеты проводим для второй партии:

Расходы на поставку 2-й партии: 10000 * 40000 / 140000 = 2857 руб.

Стоимость 2-й партии с учетом доставки = 42857 руб.

Цена овального стола с учетом ТЗР: (40000 + 2857) / 50 = 857,14 руб.

Обязательные приказы предприятия

Для обеспечения норм показателей предприятие должно издать приказы разового характера или при изменении условий эксплуатации. Стандартный перечень приказов, устанавливающих:

- Перечень лиц, получающих транспортное средство на хранение.

- Нормы расходования топлива, ГСМ и прочих жидкостей с указанием показателя на каждое транспортное средство.

- Нормы расхода топлива, установленные для сезонной эксплуатации.

- Нормы и периодичность замен шин.

- Состав комиссии, отвечающей за оценку состояния транспорта, необходимость проведения ремонта, перечень заменяемых узлов. Комиссия рассчитывает периодичность проведения среднего и капитального видов ремонта.

Наличие приказов, устанавливающих нормы расходов, проверяется ИФНС как документы, позволяющие определить обоснованность налогообложения. Нормирование расходов применяется предприятиями, оказывающими транспортные услуги или имеющими транспортные средства для собственных перевозок грузов или работников.

|

Расходы на доставку продукции или товаров покупателю

Методические рекомендации по учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания, утв. Роскомторгом и Минфина России 20.04.1995 N 1-550/32-2.

Помните, что траты при этом должны быть полностью экономически оправданными. Оптимизация автомобиля для повышения эффективности эксплуатации — это одно, а вот дорогостоящий тюнинг налоговая уже не одобрит.

Их правильный учет и списание позволяют организации работать наиболее эффективно. То, как отображаются транспортные расходы в бухгалтерском учете, зависит от ряда факторов: учетная политика предприятия, специфика самих расходов.

Транспортные расходы представляют собой совокупность издержек предприятия, связанных с организацией перевозки товара. При этом в них могут быть включены любые виды услуг, которые обеспечили прибытие товара в пункт назначения в целостности и сохранности, в частности услуги:

- по погрузке/разгрузке;

- по оформлению документации на таможне (если товар пересекает границу РФ);

- хранения;

- страхования;

- и прочие подобные операции.

Сумма прямых расходов в части транспортных расходов, относящаяся к остаткам нереализованных товаров, определяется по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца в следующем порядке.

Транспортные расходы могут быть у многих компаний, и их грамотный учет помогает оптимизировать ваши затраты. Рассказываем, что именно можно включать в транспортные расходы, и как правильно отражать их в отчетности, чтобы не возникало проблем с налоговой.

Предприятия, специализация которых основана на реализации собственной продукции не прямым способом, а через контрагентов, должны самостоятельно позаботиться о том, как попадёт их товар в торговые точки или на склады партнёрских компаний. Законодательство по бухгалтерскому учету МПЗ не оперирует отдельным определением транспортных расходов. Поэтому далее речь пойдет о транспортно-заготовительных расходах организаций.

Отличия в учете разных систем налогообложения

Ведение учета транспортными компаниями осуществляется с использованием общеустановленной, упрощенной систем налогообложения и ЕНВД.

| Показатель | ОСНО | УСН | ЕНВД |

| Ограничение по числу транспортных средств | Без ограничения | Без ограничения | 20 единиц арендованных и собственных средств |

| Ограничение по выручке | Отсутствует | Имеется | Отсутствует |

| Ограничение по численности | Отсутствует | Не более 100 человек общего состава | Не более 100 человек общего состава |

| Периодичность отчетности по основному налогу | Ежемесячно или ежеквартально | Ежегодно | Ежеквартально |

| Порядок расчета налога | Доходы за минусом расходов | В зависимости от схемы – «доходы» или доходы минус расходы» | Рассчитывается в зависимости от количества транспортных средств |

| Обязанность по уплате минимальной суммы налога | Отсутствует | Имеется для схемы «доходы минус расходы» | Величина налога определяется от количества техники на весь период применения режима |

| Величина документооборота | Максимальная | Средняя | Минимальная |

Право на выбор системы налогообложения или его смену имеется у транспортного предприятия в зависимости от индивидуальных условий ведения деятельности.

Учет по договору об оказании услуг

Учет по договорам, оформленных как соглашение об оказании услуг, имеет иной учет и налогообложение. В договоре указывается стоимость услуг транспортировки и могут быть внесены дополнительные услуги, предоставляемые самим экспедитором или с привлечением сторонних организаций.

Пример учета записей у перевозчика

Предприятие ООО «Грузовик» заключило договор на транспортировку негабаритного оборудования стоимостью 350 000 рублей с ООО «Родничок». Стоимость договора об оказании услуг составила 159 000 рублей, включая НДС. Общая сумма расходов составила 135 800 рублей. В сумму услуг включается обеспечение сопровождения негабаритного груза, оплата которого входит в стоимость услуг. В учете ООО «Грузовик» формируются записи:

- Оборудование принято на ответственное хранение: Дт 002 на сумму 350 000 рублей;

- Учтена оплата услуг по договору: Дт 51 Кт 62 на сумму 159 000 рублей;

- Отражена выручка от оказания услуг: Дт 62 Кт 90/1 на сумму 159 000 рублей;

- Отражен НДС, начисленный потребителю: Дт 90/3 Кт 68/2 на сумму 24254,24 рублей;

- Учтены затраты, связанные с исполнением перевозки: Дт 20 Кт 10 (70, 69) на сумму 135 800 рублей;

- Произведено списание расходов в состав себестоимости: Дт 90/2 Кт 20 на сумму 135 800 рублей.

После передачи груза оборудование снимается с ответственного хранения кредитованием счета 002.

Как проводится расчет затрат на перевозку грузов

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Себестоимость перевозки грузов рассчитывается с учетом положений, озвученных в инструкции по составу, учету и калькулированию затрат, утвержденной Минтрансом 29 августа 1995 г. Законодатель в инструкции определил перечень учитываемых в бухгалтерии затрат на транспортировку. К ним относятся трудовые и материальные траты, расходы на обеспечение воспроизводства основных средств, охрану окружающей среды и имущественных активов, уплату обязательных платежей и счетов контрагентов.

ЗАКЛЮЧЕНИЕ

Чтобы бизнес приносил максимальный доход, необходимо считать каждую копейку в каждом бизнес-процессе компании. И вот, когда товар на складе и готов к отправке заказчику, возникает закономерный вопрос: как сократить транспортные расходы на доставку товара заказчику?

Чтобы ответить на него, необходимо знать, сколько ресурсов и на что компания тратит при организации доставки товара. При этом возникают следующие вопросы:

когда целесообразно привлекать собственный автотранспорт, а когда наемный?

при каком суммарном пробеге за рейс выгодно задействовать собственный автотранспорт, а при каком наемный?

сколько стоит оперативность доставки товара (доставка за 24 часа)?

стоит ли отправлять в рейс 2 машины на 1 день или отправить 1 автомобиль на 2 дня?

в каких случаях, и при каком пробеге, выгоднее отправить собственный автотранспорт на 2 дня, чем отправлять наемный автотранспорт на 2 дня?

Ответы на эти вопросы вы найдете ниже.

Во-первых, необходимо определить постоянные и переменные части транспортных затрат на доставку продукции. Тут надо учитывать, что для каждого предприятия, вопрос какие статьи транспортных затрат включать в постоянные, а какие в переменные затраты стоит строго индивидуально, в зависимости от специфики деятельности предприятия. Как правило, в постоянные затраты включают статьи расходов, которые не зависят от пробега автомобиля и маршрута рейса, а в переменные затраты на оборот статьи расходов, зависящие от пробега автомобиля и маршрута рейса.

Например:

постоянные затраты (зарплата ИТР, аренда стоянки/боксов, лизинговые платежи, зарплата водителя (если она фиксированная величина) и т.д.);

переменные затраты (платные дороги, оплата топлива, амортизация шин).

Будем считать, что постоянные затраты равны 52 800 руб. в месяц. Исходя из допущения, что в месяце будет 22 рабочих дня, постоянные затраты в день равны 2400 руб. Переменные затраты будут рассчитываться в зависимости от пробега автомобиля за рейс, расчет представлен в таблице 3.

Таблица 3