Финансовая аренда

Согласно МСФО, финансовая аренда предполагает, что арендодатель передает арендатору право на получение выгоды и связанные с использованием объекта риски. В большинстве случаев

компания признает аренду финансовой, если рассчитывает продать актив арендатору по завершению действия договора аренды. То есть стороны используют аренду вместо кредитования, не

прибегая к услугам поручителя и внесения залога.

Отнести аренду к финансовой помогает наличие в договоре признаков, перечисленных в 63 параграфе МСФО:

- по истечению срока аренды актив переходит во владение арендатора;

- по истечению срока аренды арендодатель предполагает выкуп арендатором актива по сниженной цене;

- срок службы объекта сравним со сроком действия договора аренды;

- величина первоначального платежа по аренде сравнима с ценой объекта;

- специфика арендованного объекта позволяет пользоваться им исключительно арендатору.

Выявление отношений аренды по МСФО (IFRS) 16 и МСФО (IAS) 17

В МСФО (IFRS) 16 появился новый термин — «часть договора». А это значит, что теперь нужно будет выявлять наличие отношения аренды не только по договору в целом, но и по его части.

Термин «актив» расширен до «идентифицируемого актива». Это подразумевает, что данный актив должен быть прямо указан в договоре (п. B13 МСФО (IFRS) 16) или идентифицироваться на основании косвенного свидетельства в тот момент, когда он становится доступным для использования.

Коренное отличие определений аренды заключается в том, что по МСФО (IFRS) 16 у арендатора должно быть право контролировать использование актива, а по МСФО (IAS) 17 — лишь право на его использование (см. схему выше). При этом в старом стандарте вместо понятия контроля рассматривается множество других критериев, например наличие рисков, связанных с владением активом, величина срока аренды или компенсации (кроме исключений) и многие другие (см. список из восьми критериев).

Восемь критериев для признания финансовой аренды по МСФО (IAS) 17 (достаточно одного).

Отличие определений аренды

Компания проводит повторную оценку того, является ли договор в целом или его отдельные компоненты договором аренды, только в случае изменения условий данного договора (п. 11 МСФО (IFRS) 16).

Если договор таковым является, следует учитывать каждый компонент аренды в рамках договора в качестве аренды отдельно от компонентов договора, не являющихся арендой, за исключением случаев, когда организация применяет упрощение практического характера (пп. 12, 15 МСФО (IFRS) 16).

Ценность современного стандарта

Чтобы избежать дальнейших манипуляций, старый вариант стандарта фонд МСФО переработал, проанализировав нарекания по ведению арендной отчетности. Рассмотрение всех нюансов

потребовало 10 лет работы.

Используя предыдущий стандарт, компании относили к операционной аренде до 90% соглашений. В этом случае стандарт предписывал фиксировать только проводку арендных расходов в

отчете о прибылях, показывать объект на балансе организациям не требовалось.

МСФО 16 «Аренда» заставил компаний-арендаторов показывать ранее замалчиваемые активы в отчетности: у них разграничение аренды по видам потеряло актуальность. Теперь бизнес

признает активами любые арендованные объекты. Упрощенная схема сохранила значимость для договоров длительностью менее года и операций с малоценными объектами.

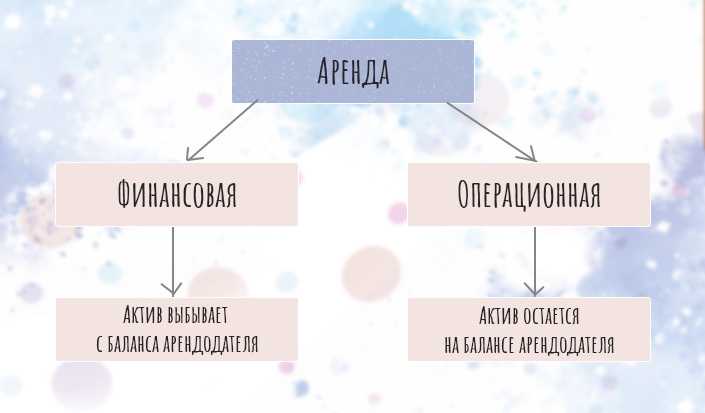

В учете и составлении отчетности арендодателей после принятия нового стандарта изменений не произошло. Они продолжают относить аренду к одной из двух групп:

- финансовая — активы выбывают с баланса арендодателя;

- операционная — активы остаются на балансе арендодателя.

Учет процентов

Согласно пункту 36 ФСБУ 25/2018, «чистая стоимость инвестиции в аренду после даты предоставления предмета аренды увеличивается на величину начисляемых процентов и уменьшается на величину фактически полученных арендных платежей».

Согласно пункту 37 ФСБУ 25/2018, «проценты, начисляемые по инвестиции в аренду, признаются арендодателем в качестве доходов периода, за который они начислены. Для расчета такого процентного дохода чистая стоимость инвестиции в аренду на начало периода, за который рассчитывается доход, умножается на процентную ставку за такой период».

Данные факты должны найти отражение на счетах бухгалтерского учета организации-арендодателя записями, соответственно, по дебету счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Инвестиции в аренду» и кредиту счета 91 «Прочие доходы и расходы«, субсчет 1 «Прочие доходы»; и по дебету счета 51 «Расчетные счета» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Инвестиции в аренду».

Описание проблемы

ФСБУ 25/2018 «Бухгалтерский учет аренды» (далее – ФСБУ 25) устанавливает требования к формированию в бухгалтерском учете арендодателя информации об объектах бухгалтерского учета при получении (предоставлении) за плату во временное пользование имущества. В соответствии с пунктом 32 ФСБУ 25 в случае классификации объекта учета аренды в качестве объекта учета неоперационной (финансовой) аренды арендодатель признает инвестицию в аренду в качестве актива на дату предоставления предмета аренды. Однако, в ФСБУ 25 не отражен процесс формирования стоимостной оценки передаваемого предмета аренды при неоперационной (финансовой) аренде до даты предоставления предмета аренды.

Целью настоящей Рекомендации является определение подхода к учету затрат арендодателя по неоперационной (финансовой) аренде, понесенных им до даты начала аренды.

Влияние МСФО (IFRS) 16 на учет у арендатора в переходный период

Потенциальное влияние при переходе на новый стандарт. Для компаний с существенной арендой применение МСФО (IFRS) 16, скорее всего, окажет существенное влияние на финансовые показатели и коэффициенты. Для аренды, ранее классифицированной как операционная, ожидаются:

a) рост активов, что окажет влияние на их оборачиваемость;

b) рост финансовых обязательств, что окажет влияние на показатель соотношения собственного и заемного капитала;

c) изменение операционной прибыли, что окажет влияние на финансовые показатели, например EBITDA.

Для аренды, ранее классифицированной как финансовая, изменения не будут существенными. Вся аренда будет учитываться одним способом, похожим на учет финансовой аренды по МСФО (IAS) 17. На балансе будет признаваться обязательство (в сумме приведенной стоимости обязательства по выплате будущих арендных платежей) и актив (в сумме обязательства по аренде и некоторых других расходов). При этом актив будет представлен либо в отчете о финансовом положении, либо отдельно в составе активов с правом на использование, либо в составе основных средств.

Рекомендуем компаниям уже сейчас начинать готовиться к вступлению МСФО (IFRS) 16 в силу. Для оценки потенциального влияния следует:

- провести переговоры с банком, предоставляющим компании финансирование, и если договоры финансирования зависят от коэффициентов, которые в результате учета аренды на балансе будут существенно изменены, обсудить последствия для договоров финансирования (такими коэффициентами могут быть коэффициент финансового рычага, характеризующий соотношение собственного и заемного капитала, коэффициент обеспеченности процентов, EBITDA);

- провести соответствующую предварительную подготовку, чтобы оценить влияние договоров аренды на будущий баланс, включая влияние действующих договоров аренды и тех, которые находятся в стадии обсуждения;

- собрать сопоставимые данные по договорам аренды, учитываемым согласно МСФО (IAS) 17, которые будут действовать после даты вступления в силу МСФО (IFRS) 16;

- оценить необходимость привлечения эксперта по переходу на МФСО (IFRS) 16 и приобретения соответствующего программного обеспечения для учета аренды.

Определение отношений аренды на дату первоначального применения нового стандарта для действующих договоров. В качестве упрощения практического характера (п. C3 МСФО (IFRS) 16) для действующих на дату первоначального применения МСФО (IFRS) 16 договоров компания не обязана повторно анализировать, являются ли они в целом или их отдельные компоненты договором аренды на эту дату. Вместо этого разрешается:

- применять МСФО (IFRS) 16 в отношении договоров, которые ранее были идентифицированы как договоры аренды в связи с применением МСФО (IAS) 17 и Разъяснений КРМФО (IFRIC) 4 (в отношении таких договоров следует применять переходные требования МСФО (IFRS) 16);

- не применять МСФО (IFRS) 16 в отношении договоров, которые ранее не были идентифицированы как содержащие признаки аренды с применением МСФО (IAS) 17 и Разъяснений КРМФО (IFRIC) 4.

Если компания выбирает это упрощение (п. C4 МСФО (IFRS) 16), то она должна раскрыть данный факт в финансовой отчетности и применить упрощение в отношении всех своих действующих на дату первоначального применения МСФО (IFRS) 16 договоров.

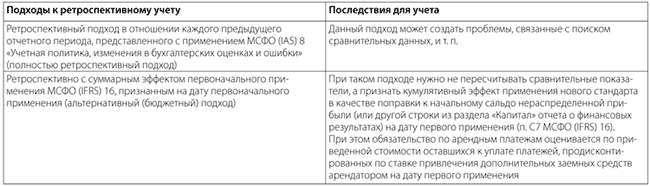

Сравнительные данные при переходе. Переход на МСФО (IFRS) 16 предусматривает применение ретроспективного учета, который имеет два альтернативных метода. Выбрав один из методов, компания должна будет применять его последовательно (пп. С5-6 МСФО (IFRS) 16) ко всем (новым и действующим, если окончание срока аренды наступит после даты первого применения) договорам аренды, по которым она является арендатором. Приведем эти методы в таблице 1.

Таблица 1. Последствия применения разных подходов к ретроспективному учету при переходе на МСФО (IFRS) 16

Что такое операционная аренда

В конце 2016 года Министерство финансов РФ издало Приказ №258н, которым утвердило Федеральный стандарт бухучета «Аренда», предназначенный для предприятий госсектора. Этот стандарт утверждает, что арендные отношения могут протекать в виде операционной или финансовой аренды.

Чем отличается операционная аренда от неоперационной (финансовой) аренды?

Арендные отношения – это приобретение либо дача во временную эксплуатацию или временное обладание каких-либо материальных ценностей. При этом обе стороны получают определенные преимущества:

- арендодатель сохраняет право собственности на материальную ценность либо может продать ее в конце периода аренды, при этом ему гарантированы дополнительные денежные поступления;

- арендополучатель не тратит средства на покупку имущества, но может пользоваться им;

- налоговые бонусы для обеих сторон.

К СВЕДЕНИЮ! Вступление в арендные отношения скрепляются заключением договора имущественного найма (так называемый «договор аренды») или договора безвозмездного пользования.

Стандарт МСФО делит аренду на операционную и неоперационную (финансовую). Операционная аренда – передача имущества со сравнительно небольшим сроком временного пользования или владения, который значительно меньше, нежели срок полезной эксплуатации (такое же соотношение и по стоимости: арендная плата намного меньше реальной цены передаваемой матценности). Платежи по договору аренды не перекроют общей стоимости получаемых активов, они представляют собой исключительно плату за использование вещи, но не за саму вещь.

НА ЗАМЕТКУ! Когда употребляют термин «аренда» в его привычном всем обиходном значении, чаще всего имеют в виду именно операционную аренду – она распространена чаще, нежели финансовая. Примером может служить, например, аренда офиса в бизнес-центре либо сдача квартиры внаем физическим лицом.

Новации ФСБУ 25/2018 Бухгалтерский учет аренды

Порядок учета арендных операций, описанный в ФСБУ 25/2018 (утв. Приказом Минфина РФ от 16.10.2018 N 208н), базируется на принципиально новых подходах и вводит ранее не применявшиеся понятия:

См. также ФСБУ 25/2018. Цель введения стандарта

Сроки перехода на новый стандарт

Перейти на применение ФСБУ 25/2018 можно постепенно — стандартом предусмотрен переходный период, согласно которому у бухгалтеров есть 3 года на подготовку к применению новых учетных правил.

Если вы решите применять новый стандарт уже сейчас, то при формировании пояснительной записки к годовой бухгалтерской отчетности за 2019 год вам необходимо отразить факт принятия решения о применении ФСБУ 25/2018 с 2019 года и описать применяемые способы. Такое раскрытие позволит пользователям отчетности правильно воспринять отраженную в учете информацию по арендным операциям.

См. также ФСБУ 25/2018. Начало применения

Кто обязан применять новый стандарт

Круг субъектов, для которых требования нового стандарта обязательны, четко определен в самом стандарте:

Компания должна проанализировать все свои договоры и выделить те из них, в отношении которых нужно применять ФСБУ 25/2018. Следует учесть, что не всякий договор с терминами «аренда» или «лизинг» может учитываться по новому стандарту. И наоборот — договоры, не называемые арендными или лизинговыми, могут по сути оказаться ими. При отборе необходимо следовать принципу приоритета содержания договора над его формой.

См. также ФСБУ 25/2018. Сфера применения

Как правильно классифицировать договор аренды

Для того, чтобы применить ФСБУ 25/2018 к конкретному договору, проверьте, выполняются ли одновременно 4 условия:

Если условия договора не позволяют однозначно сделать вывод о том, возникает ли по конкретному договору учетный объект, следует обратиться к МСФО (IFRS) 16 «Аренда» (параграфы с 9 по 17, В9-В33, Приложение А), где вопросы классификации подробно раскрыты.

См. также ФСБУ 25/2018. Объекты учета аренды

Отражение операционной аренды в бухучете

С точки зрения бухгалтерского учета, операционная аренда представляет собой обычную реализацию услуг с единственным отличием – в балансе отдельной строкой прописывается предоплата по аренде, которая по разному называется у сторон:

- у арендодателя это – «Доходы будущих периодов»;

- у получателя аренды – «Расходы будущих периодов».

ВАЖНО! При учете операционной аренды все платежи должны быть начислены равномерно, то есть поступать в одинаковых суммах в течение всего срока арендования. При этом не имеет значения график оплаты, принятый в тексте договора: операционная аренда гарантирует равномерное получение выгод

Что отражать в учете арендатору

Сторона, берущая имущество в операционную аренду, должна отразить в бухучете такие объекты:

- на новом балансовом счете 0 111 40 000 «Право пользования имуществом» – возникшие права на эксплуатацию актива (сумма арендных платежей за весь период аренды);

- на балансовом счете 0 302 24 000 «Расчеты по арендной плате за пользование имуществом» – деньги, предназначенные в качестве арендной платы;

- на новом балансовом счете 0 104 40 450 «Амортизация права пользования имуществом» – списывается амортизация права временного пользования активом (ежемесячно в размере арендных платежей);

- на соответствующих счетах аналитического учета (0 302 00 000 «Обязательства», 0 109 00 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг», 0 401 20 000 «Расходы текущего финансового года») – затраты по условным платежам, которые возникают на дату их начисления (как правило, это происходит ежемесячно). Условные платежи – это такие расходы, которые возникают в процессе пользования имуществом и не зафиксированы в тексте договора, их суммы определяются по ходу дела.

ОБРАТИТЕ ВНИМАНИЕ! «Право пользования имуществом» – новый, самостоятельный объект бухучета, отражаемый как нефинансовый актив. Его остаточная стоимость может быть сторнирована в сторону уменьшения кредиторской задолженности по арендным платежам, если сумма аренды была выплачена досрочно, при этом дополнительная прибыль, естественно, не отражается

Особенности учета у арендодателя

Бухучет трактует взятие в аренду как приобретение права использовать внеоборотный актив в течение оговоренного времени.

Сторона, передающая свое имущество в обладание или эксплуатацию на указанный в договоре срок, имеет в бухгалтерском учете следующие объекты:

- на балансовом счете 0 205 21 000 «Расчеты с плательщиками доходов от операционной аренды» – получение денег от пользователя актива;

- на соответствующих забалансовых счетах 25 «Имущество, переданное в возмездное пользование (аренду)», 26 «Имущество, переданное в безвозмездное пользование» – внутренние перемещения активов без указания выбытия;

- на балансовом счете 0 401 40 121 «Доходы будущих периодов от операционной аренды» – ожидаемые прибыли от выплаты арендных обязательств за весь срок аренды;

- на балансовых счетах 0 205 35 000 «Расчеты по доходам по условным арендным платежам», 0 401 10 135 «Доходы текущего финансового года по условным арендным платежам» – расчет доходов по условным арендным платежам.

Как видим, отдаваемые активы не списываются с баланса, а остаются на учете, изменения видны только в аналитическом учете.

ВНИМАНИЕ! Если арендный договор погашается досрочно, остаток предусмотренных доходов на счете сторнируется в уменьшение дебиторской задолженности по арендным платежам получателя актива без отражения убытка

ФСБУ 25/2018: кто платит налог на имущество

Объектом обложения налогом на имущество организаций признается недвижимое имущество, которое учитывается на балансе организации в качестве объектов основных средств, если налоговая база в отношении такого имущества определяется как его среднегодовая стоимость (пп. 1 п. 1 ст. 374, п. 1 ст. 375 НК РФ).

Поскольку у арендатора объект недвижимости в форме ППА учитывается в составе основных средств, то он должен включаться в базу по налогу на имущество.

При этом может возникнуть ситуация, когда эта же недвижимость учитывается в составе основных средств и у арендодателя (например, если он вправе применять упрощенный учет и все объекты учета аренды учитывает как операционную аренду). В этом случае налогоплательщиком признается арендодатель.

Минфин России разъяснил порядок уплаты налога на имущество организаций по арендуемым помещениям (см., например, письма от 26.12.2019 № 03-05-05-01/102068, от 21.01.2020 № 03-05-04-01/2993, от 26.11.2020 № 03-05-05-01/103153).

Во избежание двойного налогообложения в договоре аренды должно быть зафиксировано, что объект аренды учитывается арендодателем на балансе в составе основных средств и включается в налоговую базу при исчислении налога на имущество организаций у арендодателя. В этом случае арендатор не платит налог на имущество.

По недвижимости, облагаемой по кадастровой стоимости, налог на имущество всегда уплачивает собственник имущества, то есть арендодатель (пп. 2 п. 1 ст. 374 НК РФ). Полагаем, что эта информация также должна быть отражена в договоре аренды.

В «1С:Бухгалтерии 8» основные средства в форме ППА, учтенные на счете 01 и относящиеся к недвижимости (то есть для которых включен флаг Недвижимое имущество в карточке основного средства), по умолчанию включаются в расчет налога на имущество организаций. Если по договору аренды налог на имущество уплачивает арендодатель, то арендатор должен исключить соответствующее ППА из налогооблагаемой базы. Для этого в настройках налогов и отчетов из раздела Налог на имущество по гиперссылке Объекты с особым порядком налогообложения следует перейти в список объектов с особым порядком налогообложения и создать новую запись регистра, где указать, что арендованная недвижимость не является объектом налогообложения (рис. 8).

Рис. 8. Настройки по налогу на имущество

От редакции. В 1С:Лектории 21.01.2021 состоялась лекция «ФСБУ 25/2018 «Бухгалтерский учет аренды»» с участием Приображенской В.В., к.э.н., советника Минфина РФ. 01.04.2021 состоялась лекция «ФСБУ 25/2018 «Бухгалтерский учет аренды»: поддержка в «1С:Бухгалтерии»» с участием эксперта 1С. Видеозаписи лекций доступны для просмотра на сайте .

Практические аспекты учета обратной аренды по МСФО (IFRS) 16

Рассмотрим пример учета обратной аренды.

Пример

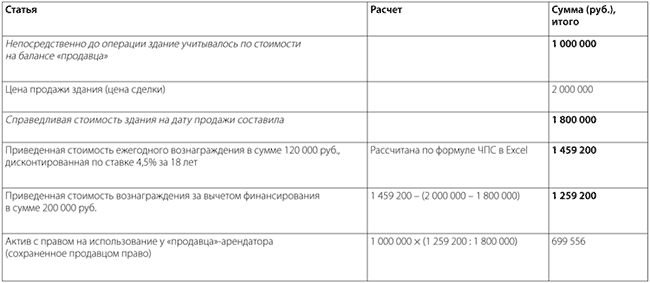

Продажа и возобновление аренды (обратная аренда) актива

Компания-«продавец» (арендатор) продает здание другой компании-«покупателю» (арендодателю) за денежное вознаграждение в размере 2 000 000 руб. Одновременно с продажей «продавец» (арендатор) заключает договор с «покупателем»-арендодателем на право использования здания в течение 18 лет с ежегодной выплатой вознаграждения в размере 120 000 руб. на конец года.

Условия операции такие, что передача здания «продавцом»-арендатором удовлетворяет требованиям по определению обязательств по договору в соответствии с МСФО (IFRS) 15. Соответственно, «продавец»-арендатор и «покупатель»-арендодатель должны учитывать операцию как продажу и обратную аренду (пример не учитывает других прямых затрат).

«Продавец»-арендатор и «покупатель»-арендодатель должны скорректировать оценку вознаграждения при продаже в связи с несовпадением цены сделки и справедливой стоимости.

Сумма превышения цены сделки продажи над справедливой стоимостью составила:

2 000 000 — 1 800 000 = 200 000 руб.

Эта разница признается как дополнительное финансирование, предоставленное «покупателем»- арендодателем «продавцу»-арендатору.

Ставка процента, заложенная в договоре аренды составляет 4,5% в год (легко определяется «продавцом»-арендатором). Приведенная стоимость всех платежей (18 платежей в сумме 120 000 руб., дисконтированная по ставке 4,5% в год) составляет 1 459 200 руб. (рассчитана по формуле чистой приведенной стоимости (далее — ЧПС), предусмотренной в Excel).

Из этой суммы 200 000 руб. относится к дополнительному финансированию, а остальное — к арендным платежам (см. таблицу 7).

Таблица 7. Расчет исходных сумм для учета операции обратной аренды

«Продавец»-арендатор не может признать в финансовой отчетности всю прибыль от продажи актива, а только ее часть, связанную с переданным «покупателю»-арендодателю правом на использование актива (см. таблицу 8).

Таблица 8. Расчет прибыли, приходящейся на долю «продавца»

Отражение операции обратной аренды в учете «продавца» и «покупателя» (проводки)

Учет у «продавца»-арендатора на дату начала аренды:

ДЕБЕТ «Денежные средства» — 2 000 000 руб.

КРЕДИТ «Здание» — 1 000 000 руб.

ДЕБЕТ «Актив с правом на использование» — 699 556 руб.

КРЕДИТ «Финансовое обязательство» — 1 459 200 руб.

КРЕДИТ «Прибыль от переданного права на использование актива» — 240 355 руб.

Учет у «покупателя»-арендатора на дату начала аренды («покупатель»-арендодатель классифицирует аренду здания как операционную):

ДЕБЕТ «Здание» — 1 800 000 руб.

КРЕДИТ «Денежные средства» — 2 000 000 руб.

ДЕБЕТ «Финансовый актив» — 200 000 руб. (18 платежей в сумме 16 447 руб., дисконтированных по ставке 4,5%) — 200 000 руб.

После даты начала аренды «покупатель»-арендодатель учитывает аренду в размере 103 553 руб. (см. таблицу 9) от ежегодных платежей, составляющих 120 000 руб., как арендные платежи.

Таблица 9. Расчет сумм для ежегодного последующего учета платежей по операции обратной аренды у «покупателя» с обобщением итоговых сумм, которые должны отразиться в учете за весь срок аренды

Остаток в сумме 16 447 руб. (см. таблицу 9) от ежегодных платежей, получаемый от «продавца»-арендатора — как платежи, полученные для расчета за финансовый актив, в сумме 200 000 руб. и процентный доход по нему.

Сумма ежегодного платежа в размере 120 000 руб. распределяется на 16 447 руб. и 103 553 руб. в пропорции (финансирование и арендные платежи).

Государственные контракты в УТ 11.5, КА 2.5.11 с выгрузкой в ЕИС (Госзакупки)

Работаете по контрактной схеме, сталкивались с проблемой, что в контракте жестко указаны наименование, цена, единица измерения товара. И не все готовы создавать новую номенклатуру под каждый контракт или менять наименование и единицу измерения для уже имеющейся. Тем более, бывает так, что контракт — это формальность. Контракт не описывает жесткие условия поставки, нужно соблюсти правильность в предоставлении документов. Данное решение позволит вам оперировать своей номенклатурой при оформлении реализаций по контракту, в то же время выводить на печать документы, соответствующие данным контракта. Реализована выгрузка для сайта госзакупок по 44-ФЗ.

40800 руб.

13

Учет у арендатора

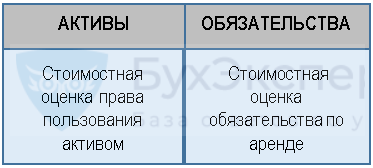

Арендатор признает в учете на дату предоставления предмета аренды одновременно актив и обязательство:

При полном или частичном прекращении договора аренды балансовая стоимость права пользования активом и обязательства по аренде списываются в соответствующей части. Образовавшаяся при этом разница признается в качестве дохода или расхода в составе прибыли (убытка).

Как арендатору оценить право и обязательство по аренде

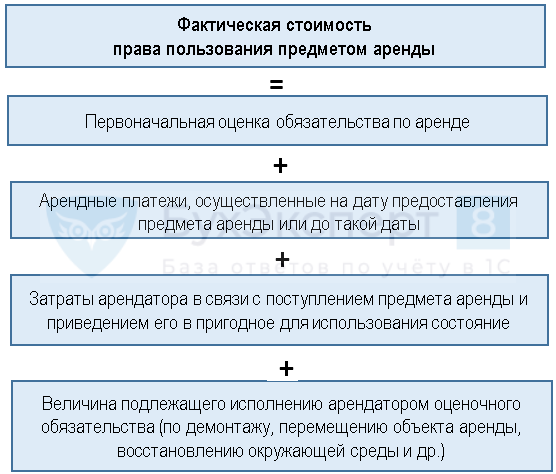

Чтобы корректно отразить в учете право пользования предметом аренды необходимо достоверно определить его фактическую стоимость. Она складывается из следующих составных частей (п. 13 ФСБУ 25/2018):

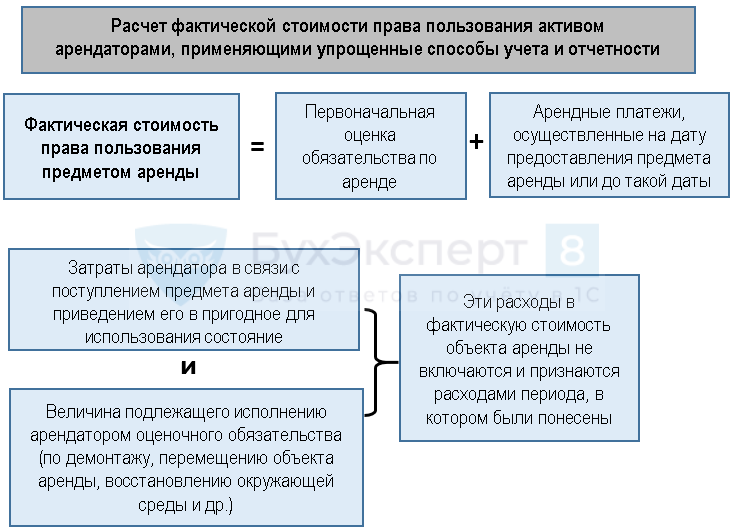

Арендаторы, применяющие упрощенные способы учета, могут рассчитывать фактическую стоимость права пользования активом по сокращенному варианту:

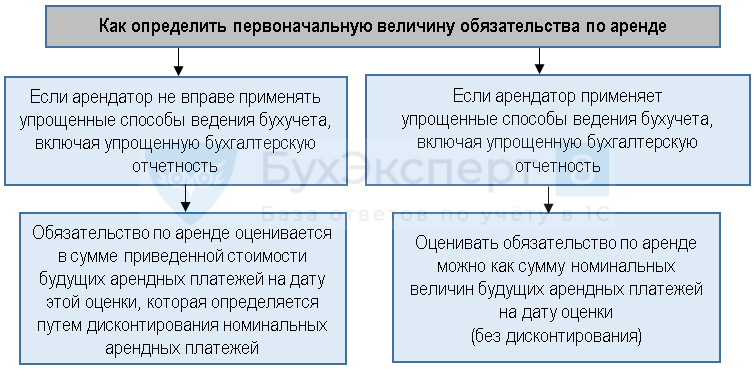

Величина обязательства по аренде определяется в следующем порядке (п. 14 ФСБУ 25/2018):

См. также ФСБУ 25/2018. Арендатор. Учет обязательства по аренде

С каждым шагом — непривычнее

Дорогие коллеги, мы с вами продолжаем разговор о представляющем, пожалуй, самый серьезный шаг отечественной учетной практики в сторону международных стандартов финансовой отчетности (МСФО) за всю ее новейшую историю, ФСБУ 25/2018 «Бухгалтерский учет аренды» (утв. приказом Минфина России от 16.10.2018 № 208н), устанавливающим порядок учета арендных операций в соответствии с идеей приоритета экономического содержания отражаемых хозяйственных фактов над их юридической формой.

Идея, объединяющая все предписания данного ФСБУ, — показать действительное участие объектов аренды в хозяйствующей жизни, заключающих арендные сделки лиц. Показать, что, несмотря на наличие у арендодателя права собственности на объекты аренды, их участие в деятельности компании-арендатора с экономической точки зрения абсолютно аналогично роли собственного имущества. У арендодателя же, наоборот, формирующим прибыль активом после передачи объекта аренды арендатору доход приносят те обязательства арендатора, в которые фактически инвестировал свои средства арендодатель, а не сам объект аренды, полезные свойства которого извлекаются уже иным лицом (арендатором). Такой подход предполагает списание объектов так называемой финансовой аренды (см. ниже) с баланса арендодателя и отражение их на балансе арендатора, что, в свою очередь, приводит в большее соответствие реальности показатели его рентабельности и финансового левериджа.

В предыдущей статье мы с вами обсуждали возможные способы постановки на баланс арендатора объекта аренды и отражение в нем арендных обязательств. Еще более непривычным с точки зрения отечественных учетных традиций действием выступает списание объекта аренды в учете арендодателя и отражение с одной стороны его инвестиций в аренду, а с другой — получаемых от них доходов и прибыли. Давайте посмотрим, какие ответы на связанные с этой процедурой методологические вопросы предлагают нам предписания ФСБУ 25/2018.

Выход из сделки: условия нужно оговорить заранее, иначе без боли с арендатором не расстаться

Арендодатель очень слабо защищен от внезапного ухода арендатора. Бизнес «не пошел» — и ритейлер съезжает. А может и обанкротить свое ООО перед уходом, чтобы никаких концов на нашлось.

Специфика российского арендного бизнеса в том, что у арендаторов намного больше выбор помещений и шансов найти более выгодные для себя условия аренды, чем, например, на европейском рынке.

С другой стороны, арендодателю сложно «выгнать» не устраивающего его ритейлера, особенно крупную продуктовую сеть.

Нельзя просто уведомить арендатора о выезде за три месяца, не заплатив при этом штрафы, если арендатор не нарушает существенные условия аренды. А их не так много: исправно вносить арендные платежи, платить за коммунальные услуги и использовать помещение целевым образом.

Условия выхода из договора аренды нужно прописывать заранее. Например, указать, что арендодатель имеет право предупредить арендатора о выезде за X месяцев и уплатить штраф в размере сметы за строительно-монтажные работы.

Нужно учесть, что эта сумма будет меняться год от года, чтобы стоимость ремонта оставалась актуальной. Зато арендодатель получает таким образом возможность выйти из договора с относительно небольшими затратами.

Читать по теме: 8 нюансов, которые надо знать бизнесу перед ремонтом помещения

Выводы

Действующий с 2019 года стандарт МСФО 16 не изменил ведение учета арендодателей. Они продолжают составлять отчетность по аренде, разделяя ее на финансовую и операционную.

У арендаторов с января 2019 года классификация аренды отсутствует, и они вносят в отчет все арендные обязательства. Это привело к росту активов и обязательств в финансовых

отчетах компаний, а также к увеличению расходов на амортизацию и выплату процентов. Однако на учете о прибылях это сказалось не так кардинально из-за исчезновения статьи

операционной аренды.

Согласно новой поправке «Обязательства по аренде при продаже с обратной арендой» к МСФО (IFRS) 16 «Аренда», вступившей в силу 1 января 2024 года, продавцы-арендаторы должны будут переоценить или пересчитать сделки купли-продажи с обратной арендой, заключенные с 2019 года.

Хотите понять теорию МСФО, а также научиться применять стандарты на практике? Регистрируйтесь на курсы МСФО в нашей Академии! Пройдите первый модуль бесплатно, чтобы оценить,

насколько комфортно повышать квалификацию в дистанционном формате!

МСФО — обучение дистанционно