Пояснения и пояснительная записка за 2020 год: образец 2021

Несмотря на несколько обязательных форм, входящих в комплект годовой бухгалтерской отчетности, представленной в них информации часто бывает недостаточно для того, чтобы внешний пользователь, не видя бухгалтерию компании, мог составить о ней полное и справедливое мнение.

Поэтому часто нужно делать дополнительное раскрытие информации и давать комментарии к данным из форм. Делают это путем приложения к бухотчетности пояснений.

Обязанность делать пояснения к бухгалтерской отчетности за 2020 год в законах отдельно не прописана. Однако она вытекает из положений законодательства. Например, ст.

Что же касается таких пользователей как налоговая или статистика, для них часто тоже не лишними будут заранее сделанные комментарии. Например, если в отчетном периоде существенно изменились показатели, связанные с налоговой нагрузкой, можно сразу расписать налоговикам, почему это произошло. Иначе всё равно придется отвечать на их вопросы.

Таким образом, получаются 2 варианта пояснений:

- дополнительные расшифровки статей формализованных отчетов, помогающие пользователю составить мнение о делах компании;

- по некоторым фактам и результатам деятельности компании в прошедшем периоде.

Разумеется, поясняющий отчетность документ может содержать и то, и другое. Установленной формы пояснений к бухотчетности в 2021 году нет.

Но, как правило, под пояснениями понимают как раз документ, содержащий дополнительные детализацию и информацию для пользователя.

А если к отчетности прилагают текстовые комментарии в свободной форме, дающие сопутствующую информацию к тому, что отражено в отчетности, то это пояснительная записка.

Кто и что поясняет в отчетности за 2020 год

Касаемо пояснений и пояснительных записок законодательство содержит только упоминание о том, кто не обязан прилагать к бухгалтерской отчетности подобный документ. Эта преференция принадлежит малым предприятиям (как правило, сдающим упрощенную бухотчетность) и не подлежащим обязательному аудиту.

Из чего логично сделать вывод, что все прочие отчитывающиеся какой-то вариант пояснений к отчетности должны подготовить и приложить.

Однако состав пояснительного документа и форма представления данных жестко не закреплены, и остаются на усмотрение составителя.

СКАЧАТЬ БЛАНК ПОЯСНЕНИЙ К БУХГАЛТЕРСКОЙ ОТЧЁТНОСТИ ЗА 2020 ГОД

Кроме того, свобода выбора в раскрытии статей позволяет составителю отчетности использовать не все предложенные Минфином таблицы, а только те, данные в которых можно считать существенными для понимания общей картины по компании.

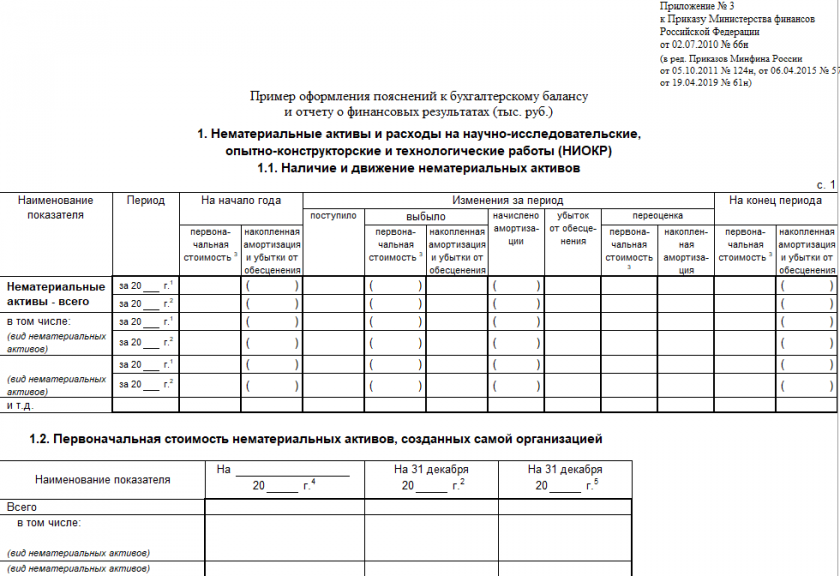

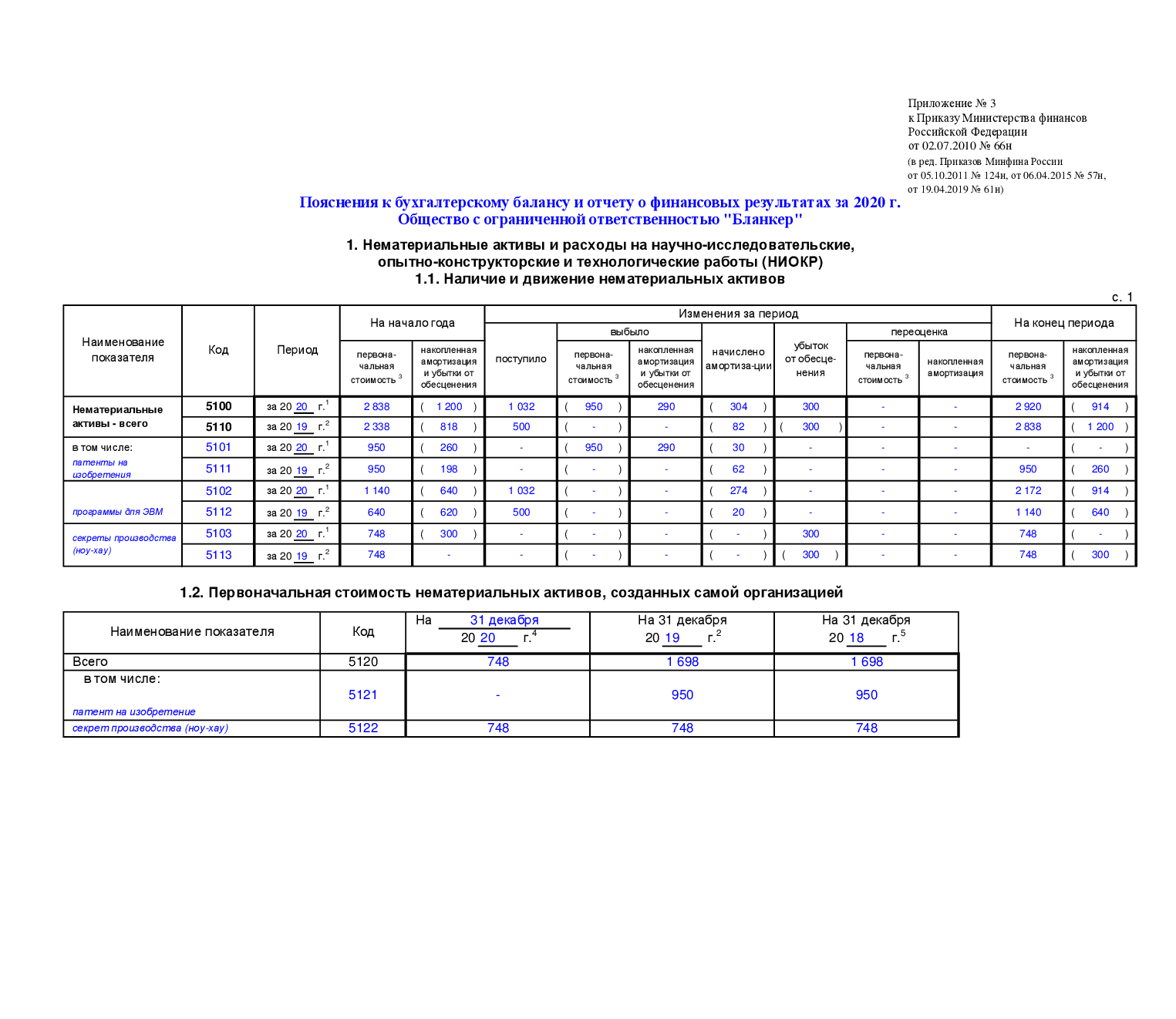

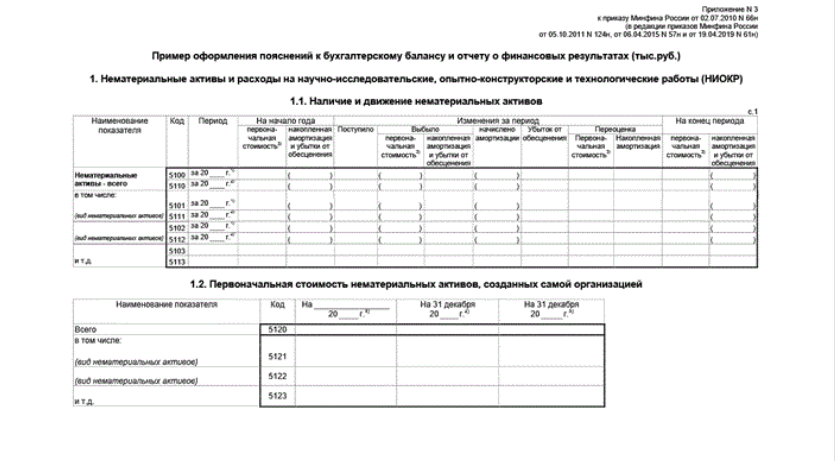

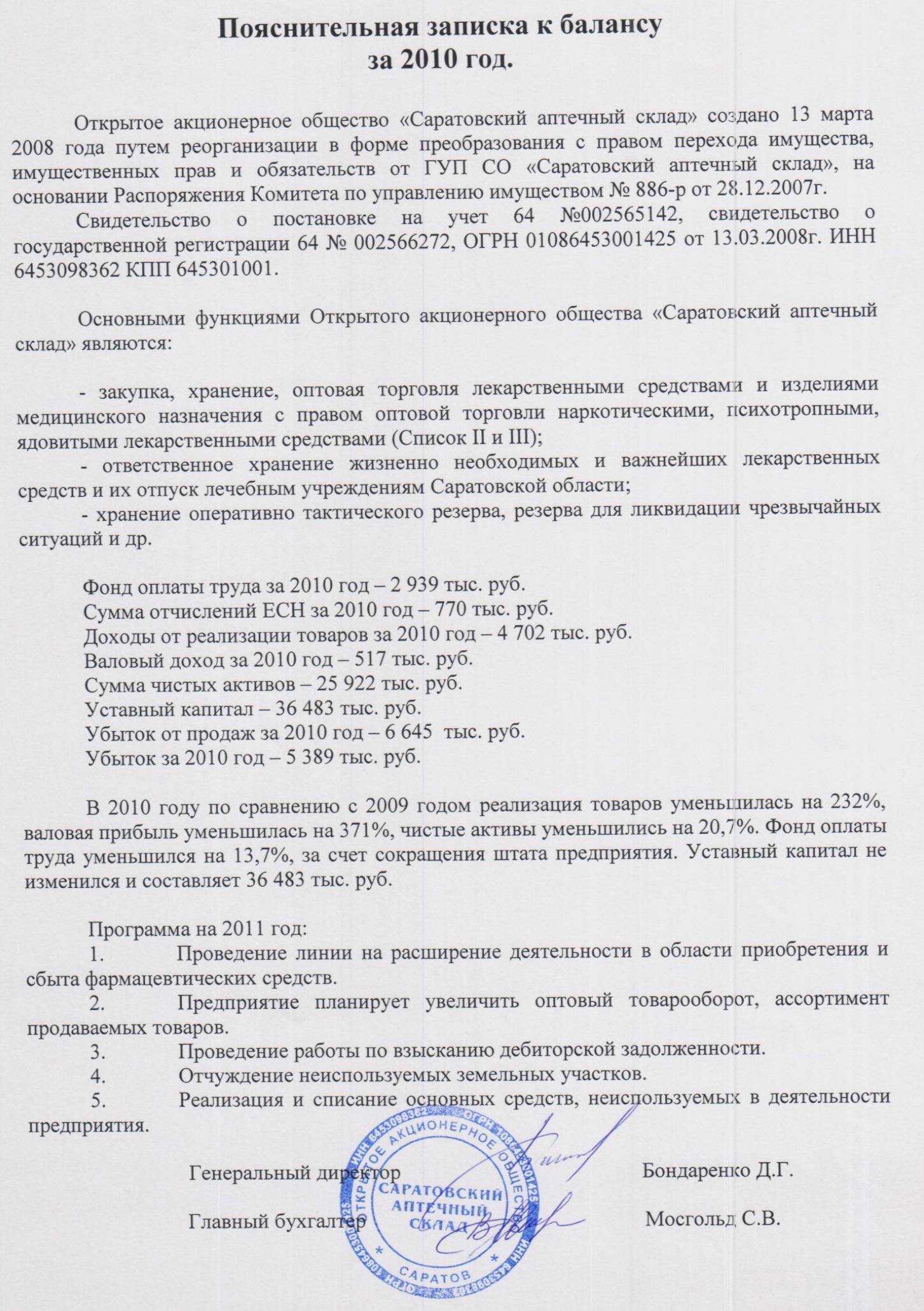

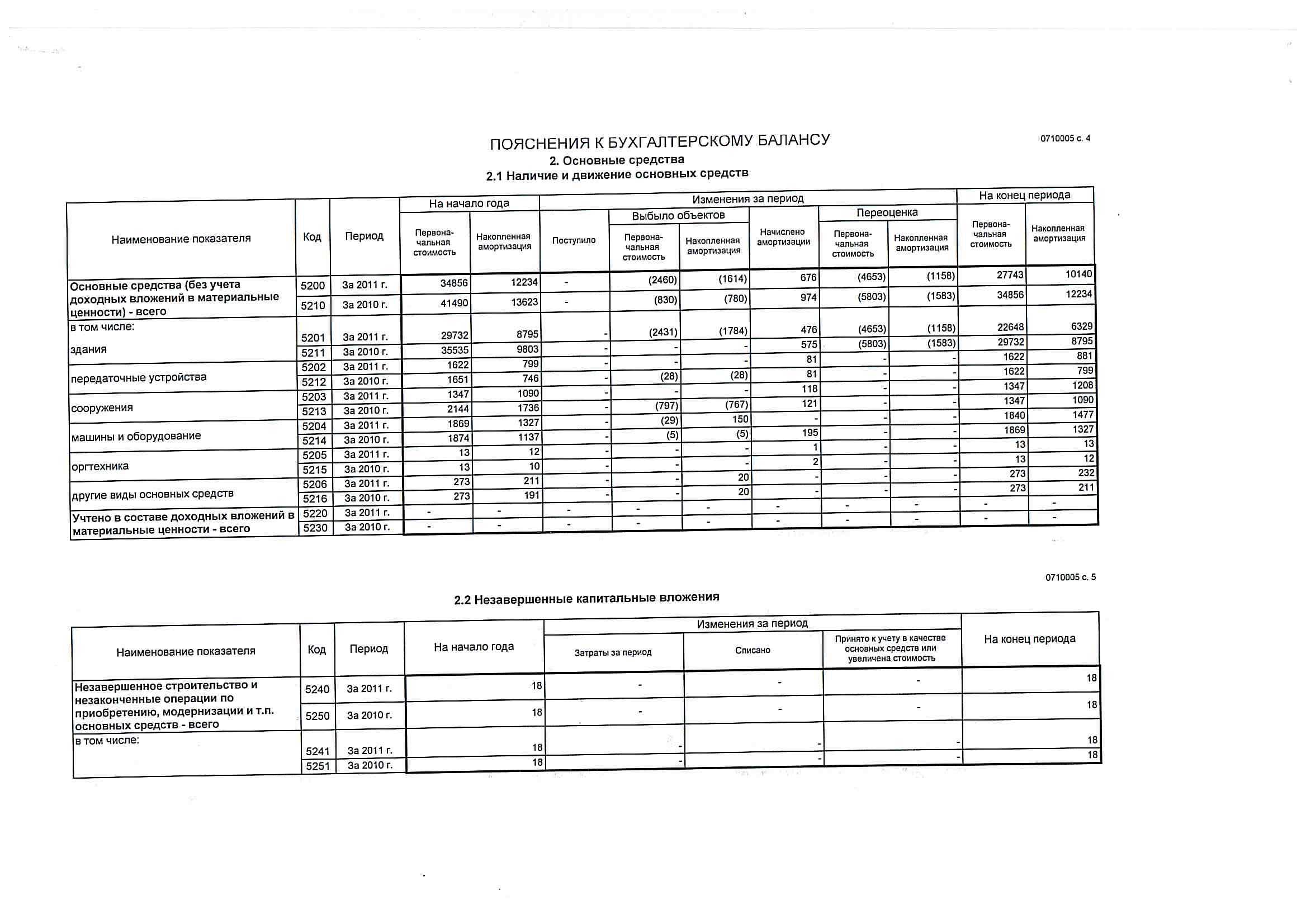

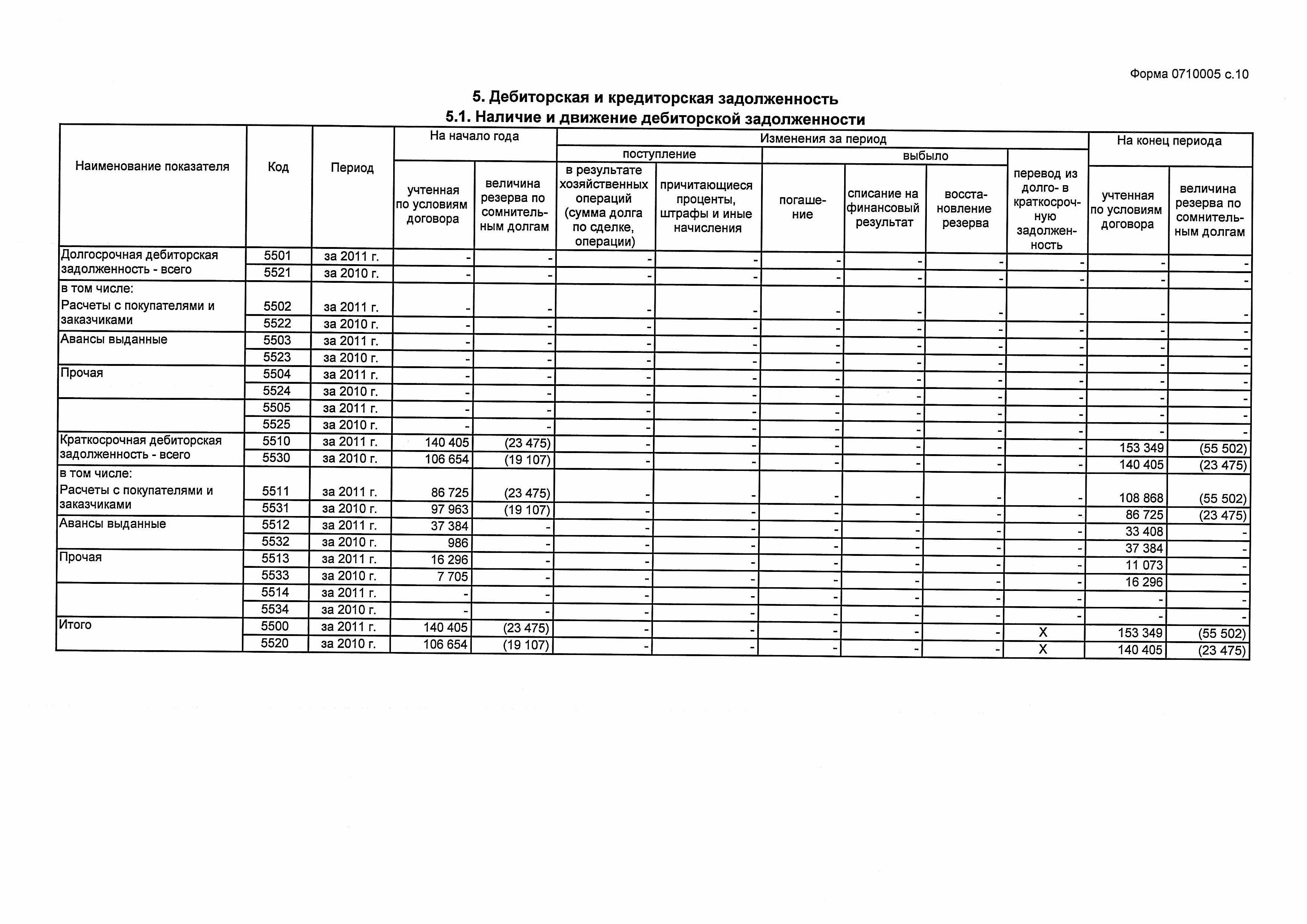

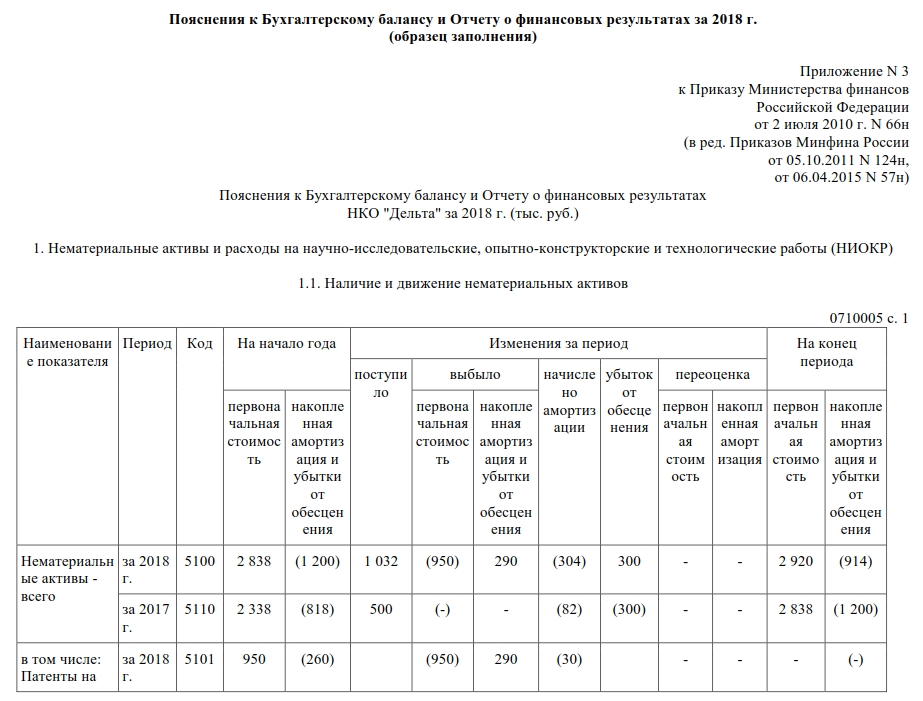

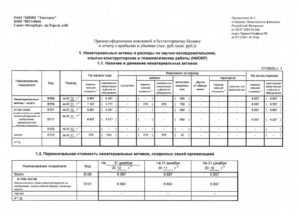

Пример пояснений к бухгалтерской отчетности за 2020 год

Как может выглядеть подборка пояснений к бухгалтерской отчетности, сделанная по рекомендациям Минфина?

Приведем пример, исходя из следующих условий:

- бухотчетность готовит ООО;

- компания занимается производством;

- существенную долю в статьях баланса составляет дебиторская и кредиторская задолженность;

- компания обновляет производственную базу – в 2019 году приобрела новое производственное оборудование, в 2020 начала строительство собственной фабрики.

СКАЧАТЬ ОБРАЗЕЦ ПОЯСНЕНИЙ К БУХ. ОТЧЕНОСТИ ЗА 2020 ГОД

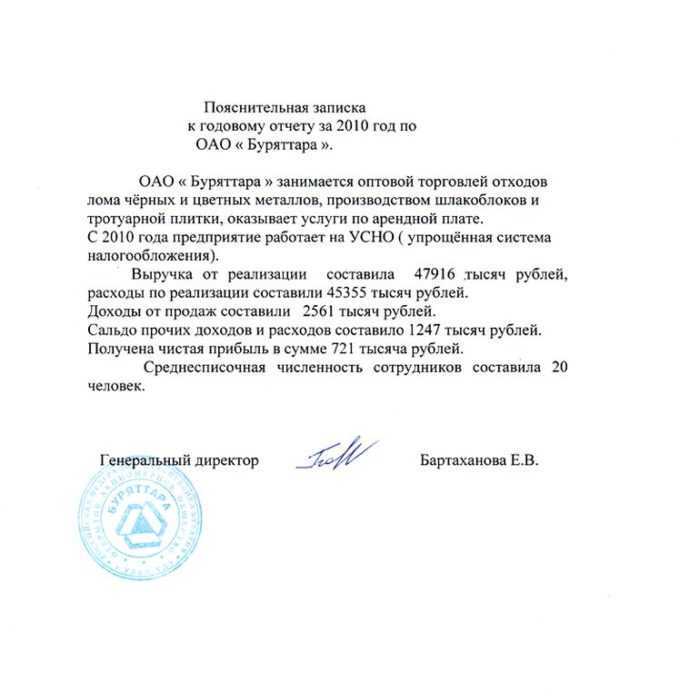

Пример пояснительной записки к бухгалтерской отчетности

- Как отмечено выше, пояснительная записка содержится по большей части сопутствующую информацию к отчетности.

- Чаще всего необходимость готовить этот документ обусловлена наличием обстоятельств, о которых сдающий отчетность хотел бы проинформировать пользователя.

- Вот как могло бы составить пояснительную записку для налоговой, прилагаемую к бухотчетности за 2020 год, ООО «Продукты»:

СКАЧАТЬ ПРИМЕР ПОЯСНИТЕЛЬНОЙ ЗАПИСКИ ДЛЯ НАЛОГОВОЙ ЗА 2020 ГОД

Каким целям служит взаимоувязка

Взаимоувязки представляют собой или равенство значений, или их соответствие друг другу. Наличие их может устанавливаться как самим бухгалтером, так и представителями налоговой. Необходимы они для этих целей:

- Контроль над достоверностью сведений.

- Полнота информации, присутствующей в отчетности.

- Обнаружение несостыковок, ошибок и их ликвидация.

- Углубленное понимание бухгалтерской отчетности.

- Установление правильности заполнения бумаг.

В каком порядке осуществляется публикация бухгалтерской отчетности?

Если представители налоговой не обнаружат увязок, это может повлечь за собой организацию камеральных или выездных проверок. Они могут замедлить работу фирмы. То есть проверять отчетность выгодно, прежде всего, представителям компании. Это позволит предупредить проблемы и конфликты с налоговиками в дальнейшем.

Как отражать дебиторскую задолженность в бухгалтерской отчетности?

Если бухгалтер будет составлять отчетность в соответствии с правилами, то в ней будут присутствовать взаимоувязки. Их основная функция – установление достоверности изложенной информации. Отчетность должна быть такой, чтобы ее пользователь мог понять все изложенные сведения, «прочитать» документ.

ВАЖНО! Контроль над правильностью оформления – это заключительный этап составления отчетности. Он обеспечивает не только исключение допущенных ошибок, но и получение дополнительных сведений, расширенный анализ

Основная информация

Должны присутствовать взаимоувязки между показателями этих форм отчетностей:

- Баланс.

- Приложение к нему.

- Отчет о доходах и расходах.

- Отчет о капитале.

- Отчет о движении денег.

- Пояснительные записки.

Отчетные документы обычно оформляются по определенным формам. Однако фирма может применять свои или доработанные формы. Но и в этом случае должны присутствовать логические связи.

Вопрос: Как определить уровень существенности ошибки в бухгалтерской отчетности?Посмотреть ответ

Состав годовой бухгалтерской отчетности за 2024 год

Основными отчетами являются:

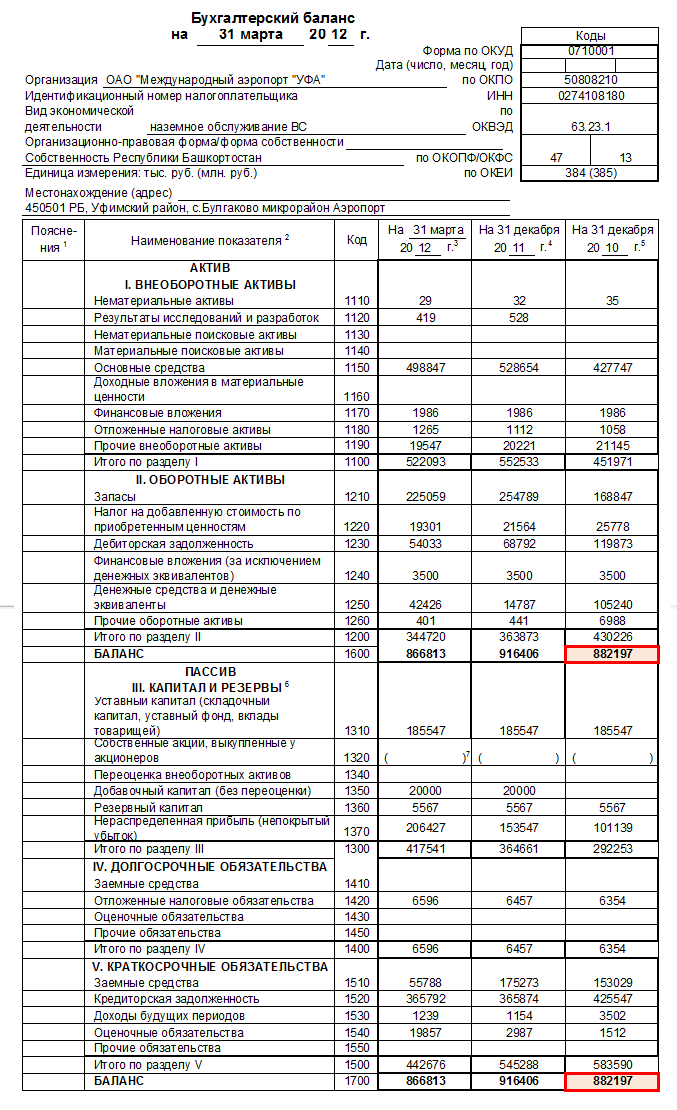

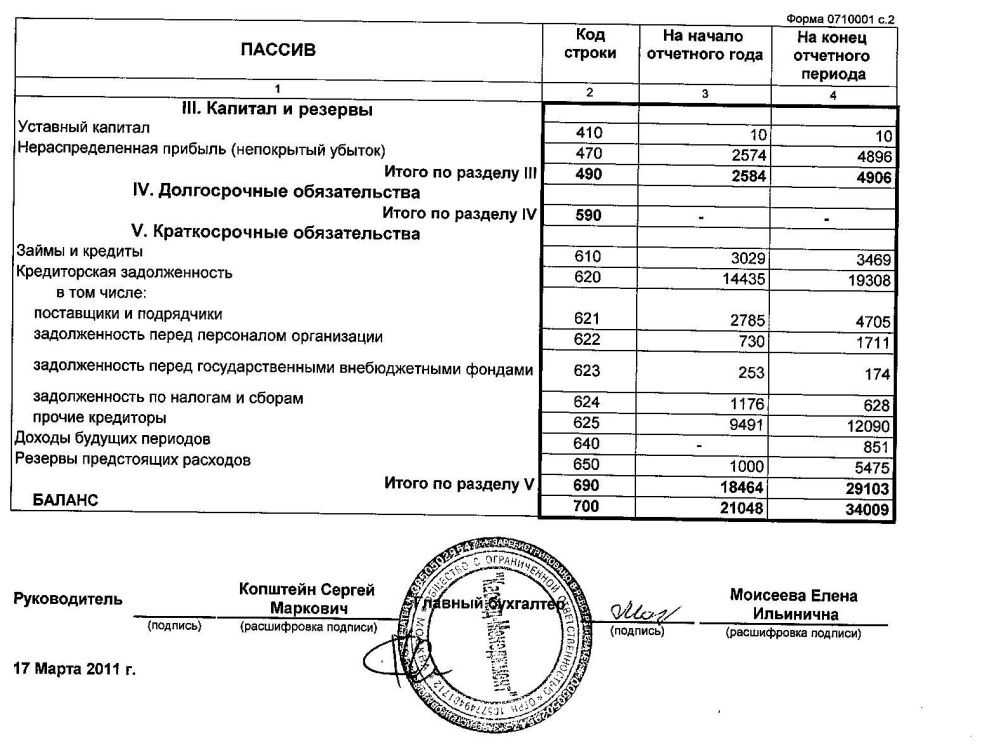

баланс предприятия (форма №1), в котором дается общее представление об остатках имущества, капитала и обязательств на конец отчетного года в сравнении с остатками на его начало. Документ формируется в таблице, левая часть которой содержит сведения об имеющихся активах, а правая – об их источниках. Обязательным условием формирования бухгалтерского баланса является равенство частей таблицы.

Например, имущество в суммарном выражении по активу баланса составило 12000 тыс. руб., значит, и пассив баланса должен составлять эту же сумму, обеспечивая покрытие стоимости имущества за счет капитала (собственного и заемного) и задолженности перед кредиторами;

отчет о финансовых результатах (ОФР) – форма № 2, разъясняющая пользователю, какими финансовыми потоками от разных видов деятельности располагает компания, а также отражает суммарный результат от работы фирмы за год в целом. Суммы прибыли/убытка в ОФР должны соотноситься с данными баланса. Например, величина нераспределенной прибыли в балансе должна равняться сумме чистой прибыли в ОФР, если в году прибыль не распределялась.

Дополняют пакет годовой отчетности приложения к основным формам:

- форма № 3 – «Отчет об изменении капитала» (ОИК), детализирующий динамику изменений по всем видам капитала в фирме в отчетном и предшествующем ему годах. Информация в ОИК также соответствует данным баланса о наличии собственного капитала, формирующимся в 3-м разделе. Так, строки 3300, 3200, 3100 ОИК по соответствующим периодам и видам капитала должны равняться балансовым строкам 1310, 1320, 1350, 1370, 1300;

- форма № 4 «Отчет о движении денежных средств» (ОДДС), отражающий величину запасов денег и их эквивалентов, быстро обращающихся в деньги, в компании на начало и конец отчетного года;

- для некоммерческих предприятий обязательным к сдаче является отчет о целевом финансировании (форма № 6).

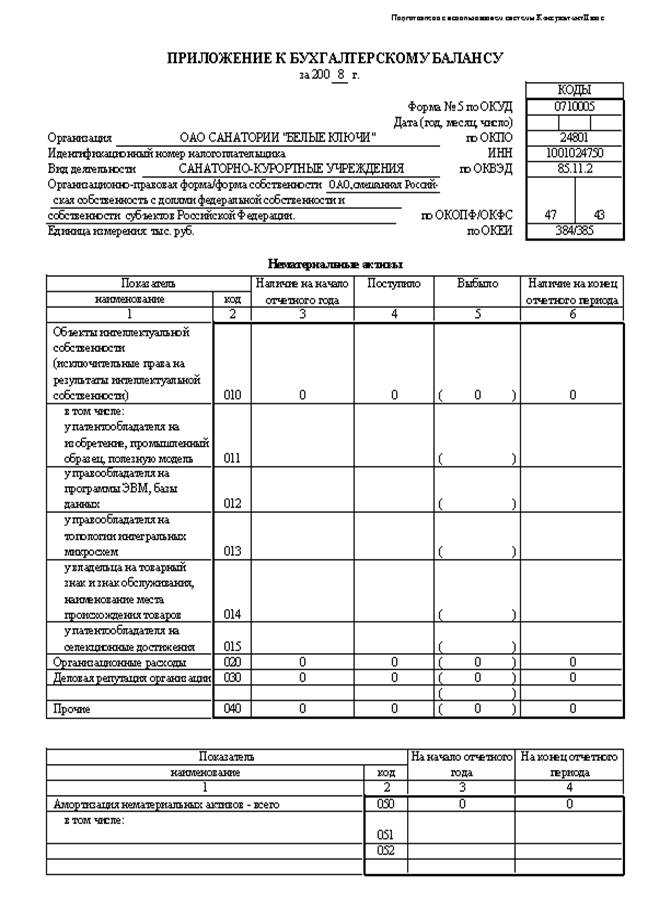

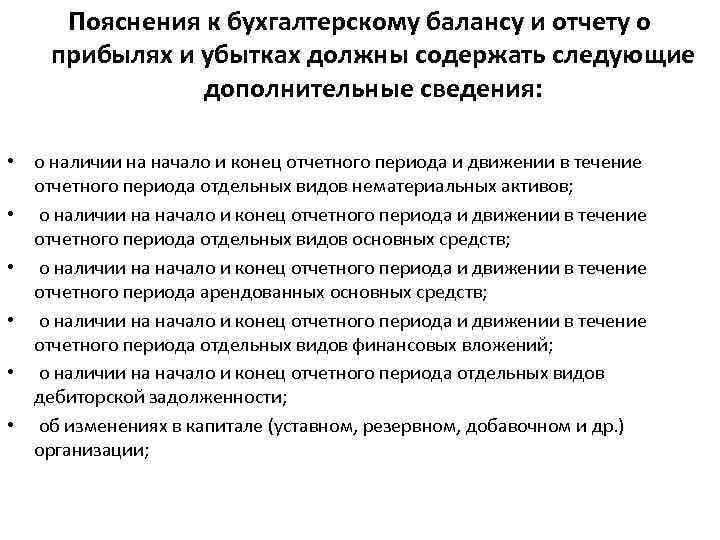

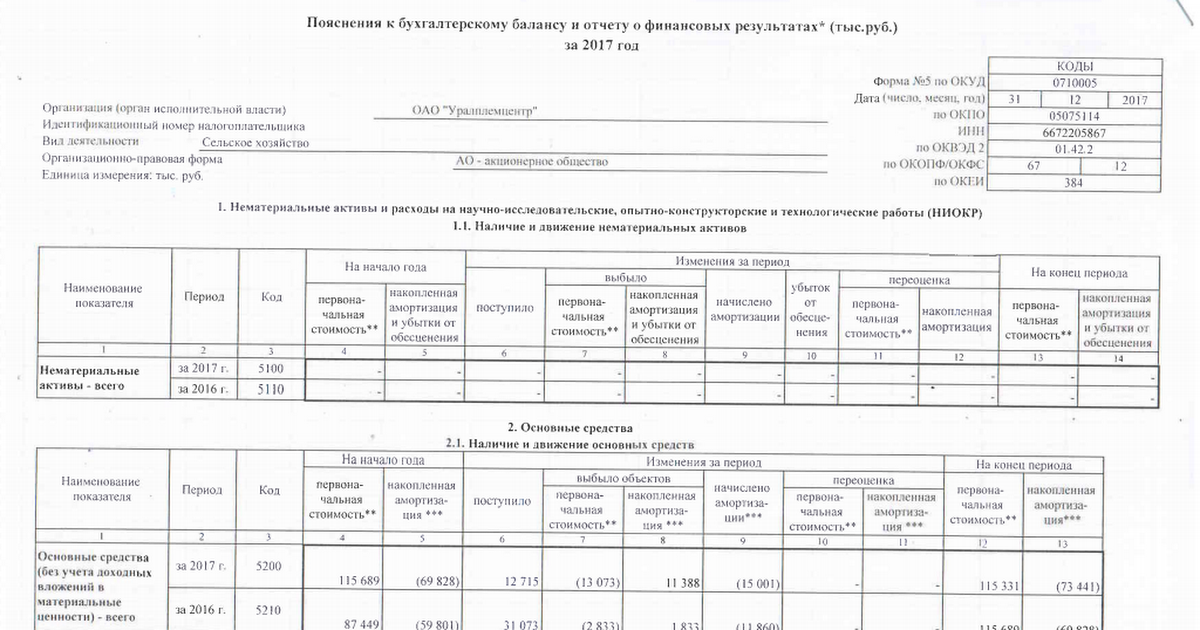

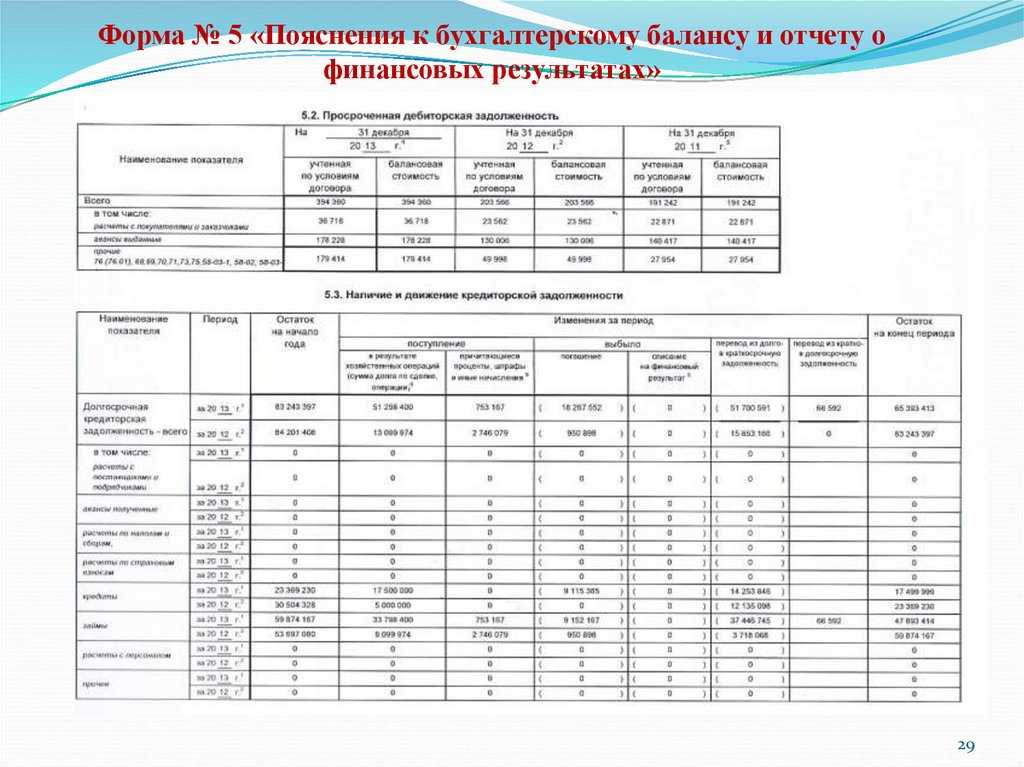

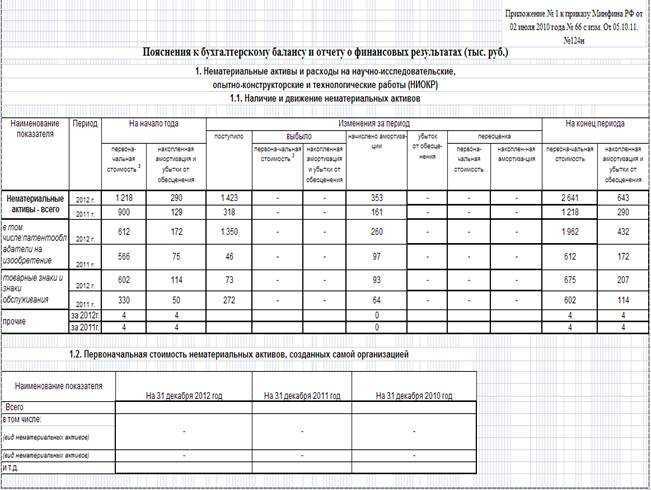

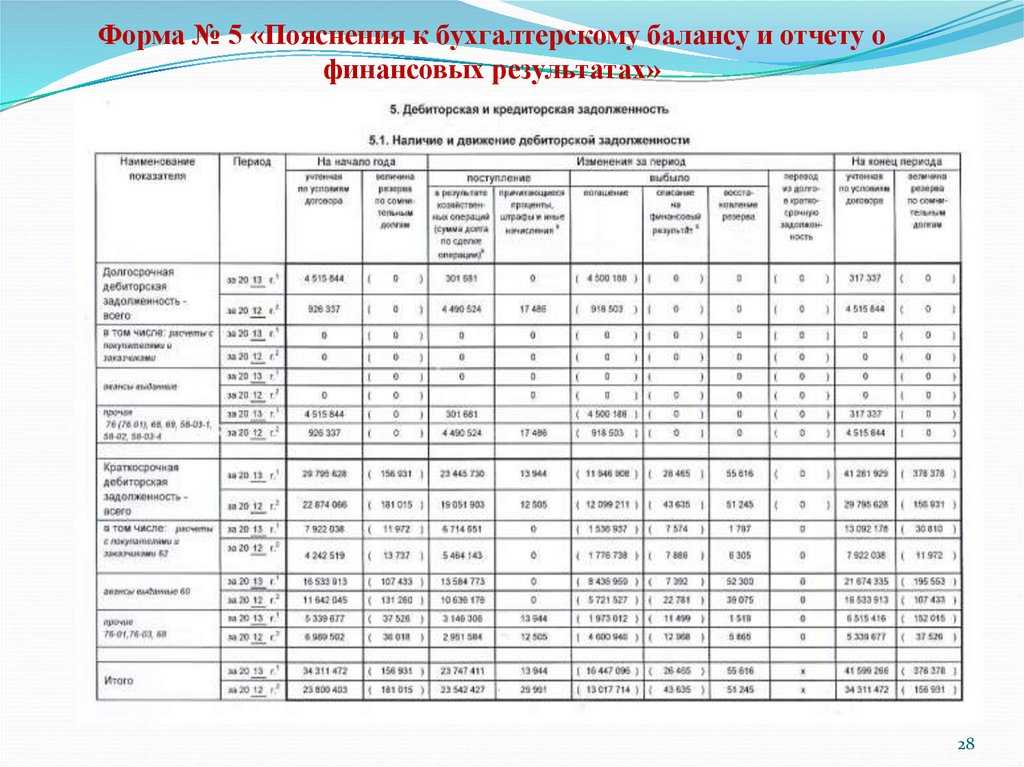

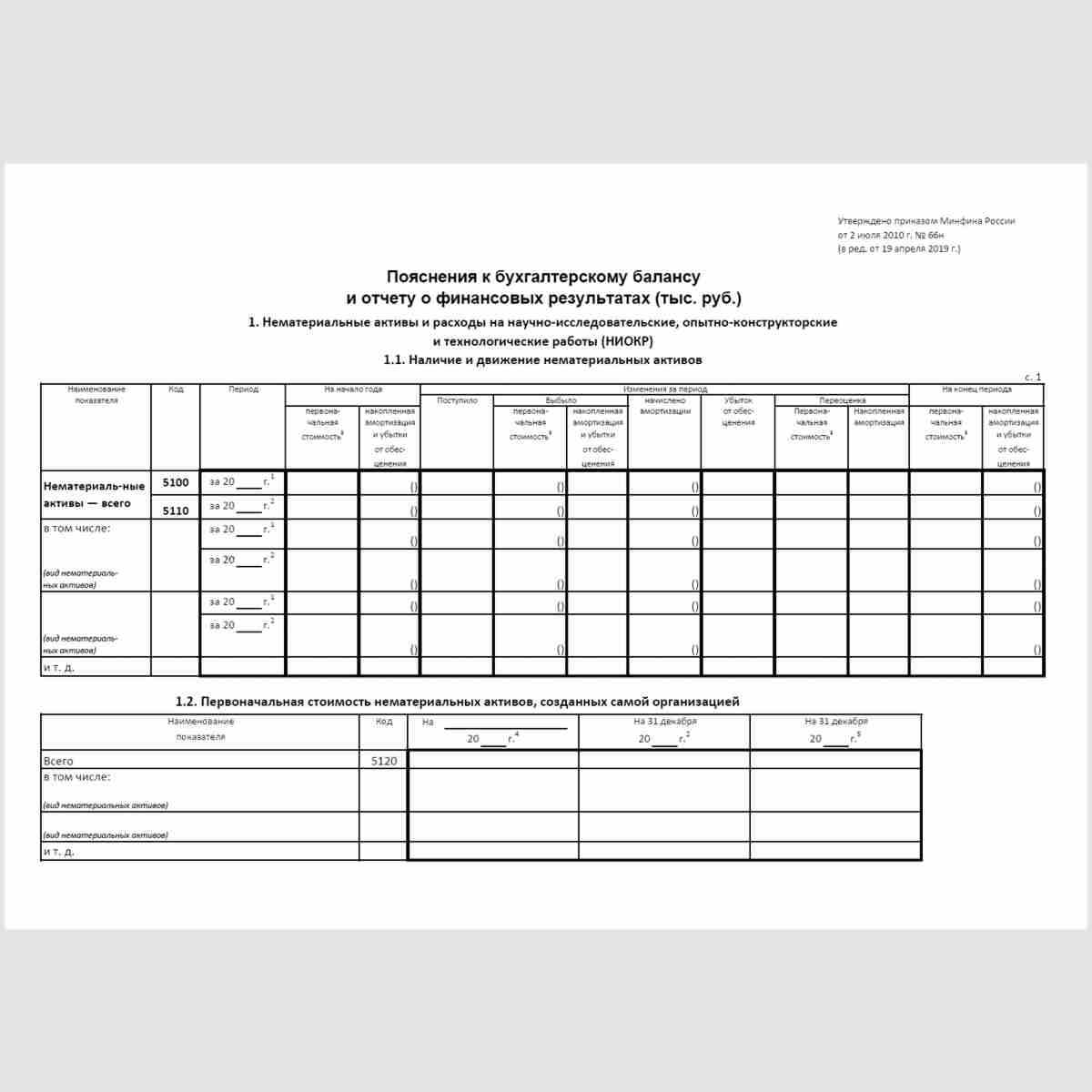

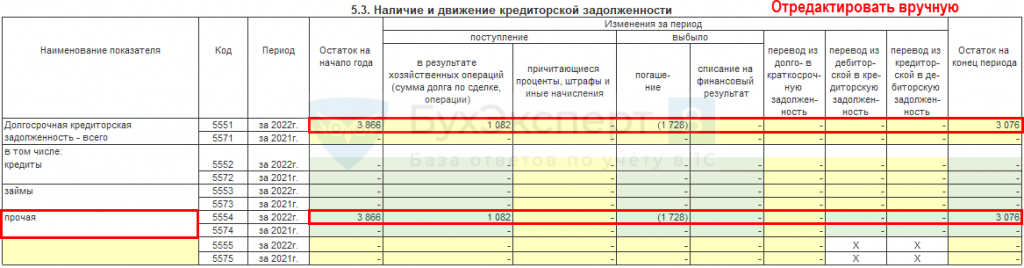

Отдельным документом к пакету отчетности идут приложения (форма № 5), расшифровывающие данные баланса и ОФР. Хотя этот документ официально не включен в состав бухгалтерской отчетности, зачастую, он необходим для донесения до контролирующих органов основных деталей деятельности фирмы. Дополняют отчетность и пояснения к ней, в которых дается объективная оценка финансового и имущественного состояния компании, общие сведения и анализ важнейших показателей.

Все отчетные формы утверждены приказом Минфина РФ № 66н от 02.07.2010 (ред. от 06.03.2018). В нем же определены рекомендации и порядок заполнения бухгалтерской отчетности, а также представлены упрощенные варианты баланса и ОФР, заполняемые сгруппированными значениями без постатейного разграничения данных, как это следует делать, формируя привычные отчетные документы.

Коды ОКВЭД в бухгалтерской отчетности за 2018 год отражают согласно классификатора ОК 029-2014 (приказ Росстандарта от 31.01.2014 № 14-ст).

Форма документа

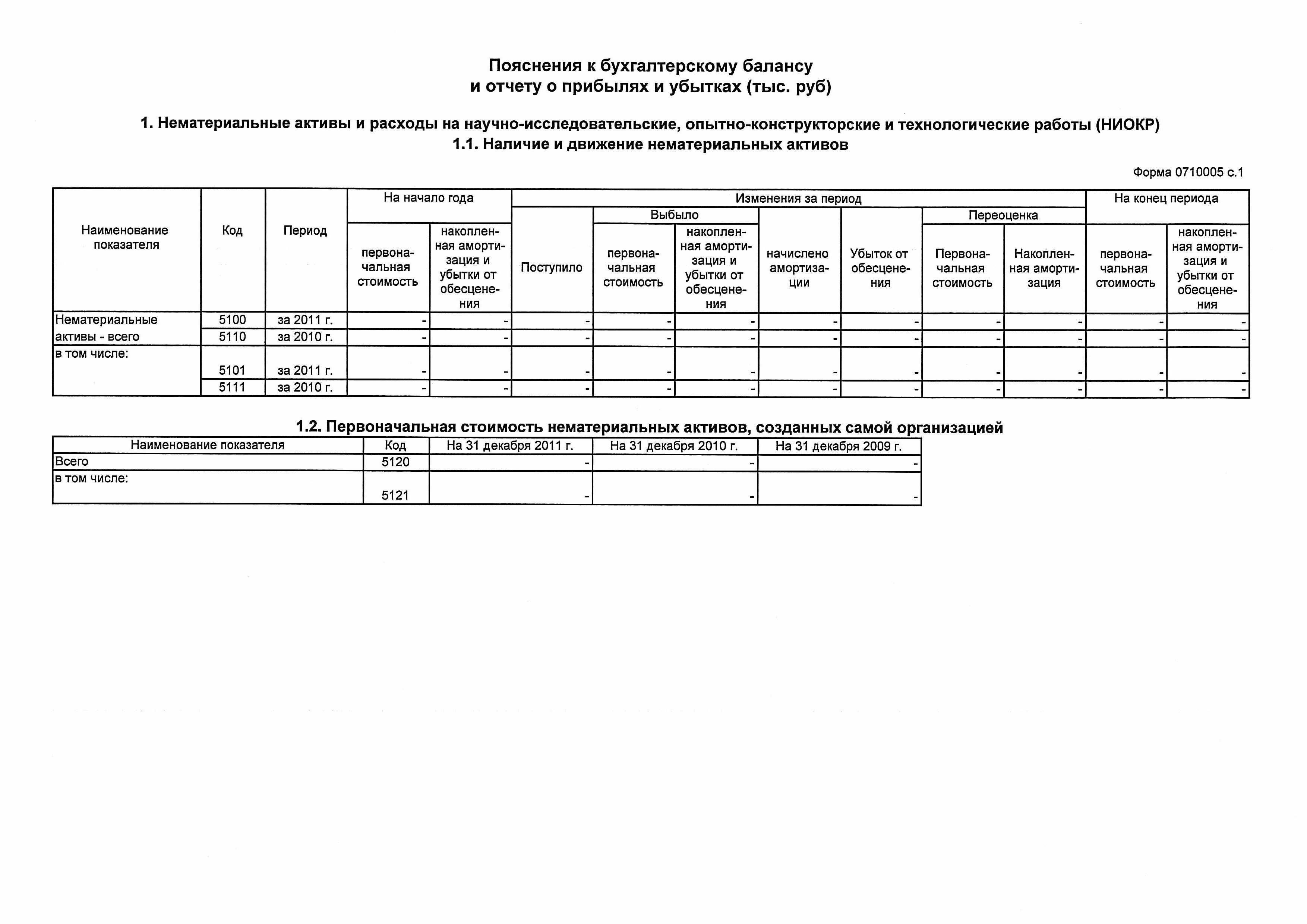

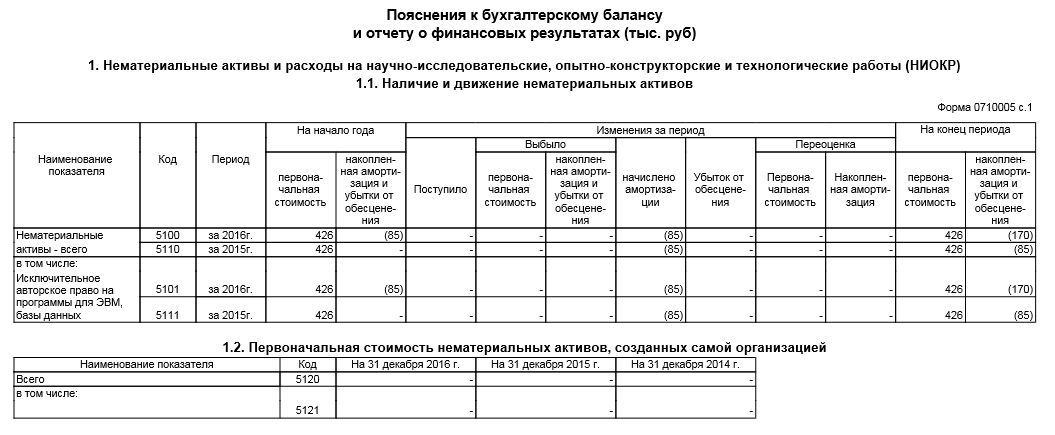

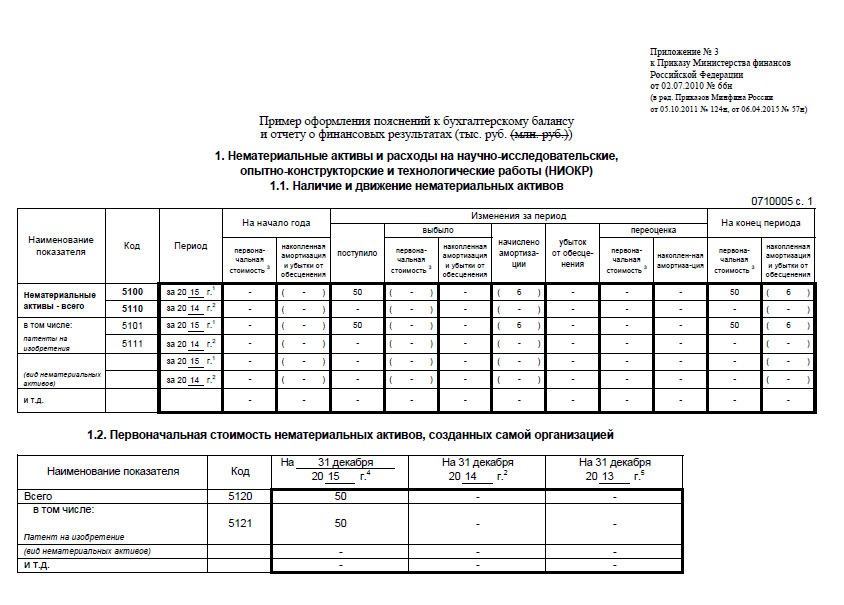

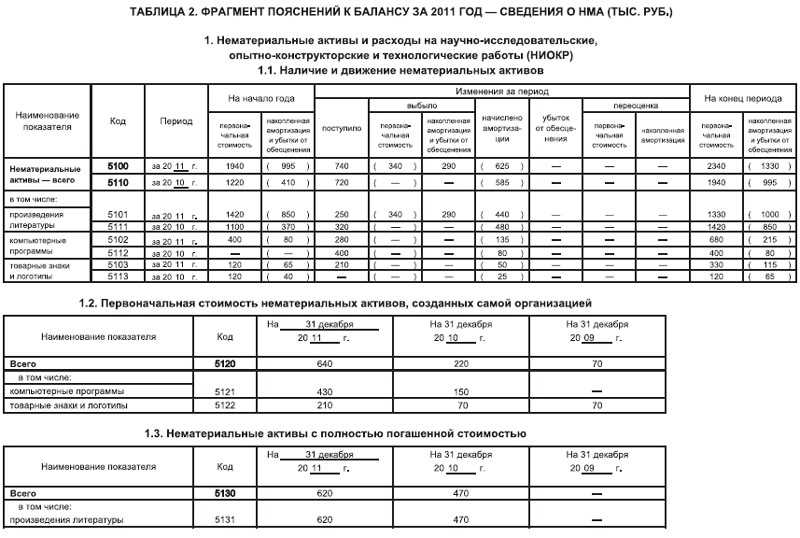

Пояснения можно составить в текстовой и (или) табличной форме. Обычно их оформляют в виде таблицы. Решить, что включать в такую таблицу, можно самостоятельно с учетом приложения 3 к приказу Минфина России от 2 июля 2010 г. № 66н (п. 4 приказа Минфина России от 2 июля 2010 г. № 66н).

Если такие Пояснения заполняете для отделения статистики или налоговой инспекции, то после графы «Наименование показателя» дополнительно введите в таблицы графу «Код». Коды строк проставляйте в соответствии с приложением 4 к приказу Минфина России от 2 июля 2010 г. № 66н. Такой порядок следует из пункта 5 приказа Минфина России от 2 июля 2010 г. № 66н.

Как учесть полученные доходы от участия в российских организациях

В бухгалтерском учете доходы от участия в другой организации включаются в состав прочих доходов, а признаются такие доходы на дату вынесения общим собранием участников эмитента решения о выплате дивидендов (п. п. 7, 10.1, 16 ПБУ 9/99 «Доходы организации»).

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета, утвержденной Приказом Минфина России от 31.10.2000 N 94н, признание прочего дохода отражается проводкой Дебет 76-3 Кредит 91-1 .

Минфин России в письме от 19.12.2006 N 07-05-06/302 «Рекомендации по проведению аудита годовой бухгалтерской отчетности организаций за 2006 год» предлагает признавать указанные доходы в сумме за вычетом налога, удержанного налоговым агентом в соответствии с законодательством РФ («чистые дивиденды»).

Поскольку сумма налога, которую нужно удержать, не всегда известна заранее, то есть мнение, что определить и признать сумму данного дохода организация сможет только в момент, когда получит дивиденды. Однако в случае отражения дохода на дату получения дивидендов дебиторская задолженность по дивидендам в бухучете значиться не будет, а информация о финансовом положении организации в ее учете будет неполной.

Другой вариант – начисленные дивиденды можно отразить за минусом налога, рассчитанного по максимальной «дивидендной» ставке 9 процентов, а после получения денежных средств просто доначислить доход в виде дивидендов при наличии расхождений.

В бухгалтерской отчетности полученные дивиденды отражаются следующим образом:

- в отчете о финансовых результатах – по отдельной строке 2310 «Доходы от участия в других организациях» (в упрощенной форме для субъектов малого предпринимательства – в составе строки 2340 «Прочие доходы»);

- в отчете о движении денежных средств (если он составляется) – по строке 4214 «Поступления в виде дивидендов, процентов по долговым финансовым вложениям и аналогичные поступления от долевого участия в других организациях» в периоде фактического получения денежных средств.

В налоговом учете доходы от участия в других организациях (дивиденды), распределенные в пользу организации, учитываются в составе внереализационных доходов на дату поступления денежных средств в счет выплаты дивидендов (п. 1 ст. 43, п. 1 ст. 250, пп. 2 п. 4 ст. 271, п. 2 ст. 273 НК РФ).

Согласно Порядку заполнения налоговой декларации по налогу на прибыль организаций, утвержденному Приказом ФНС России от 22.03.2012 № ММВ-7-3/174@ сумма дохода от участия в других организациях за вычетом удержанного налоговым агентом налога указывается:

- по строке 100 Приложения № 1 к листу 02;

- по строке 020 листа 02 декларации;

- по строке 070 листа 02 декларации в качестве дохода, исключаемого из прибыли (во избежание двойного налогообложения).

Таким образом, сумма дохода, полученного от участия в других организациях, налоговую базу для исчисления налога на прибыль не формирует.

Доходы от участия в других организациях, зарегистрированные в налоговом учете, попадут в строку 100 Приложения № 1 к листу 02 и в строку 020 листа 02 декларации по налогу на прибыль организаций при ее автоматическом заполнении в «1С:Бухгалтерии 8» (строка 070 заполняется пользователем вручную).

Заполнение формы №2 по строкам с расшифровкой

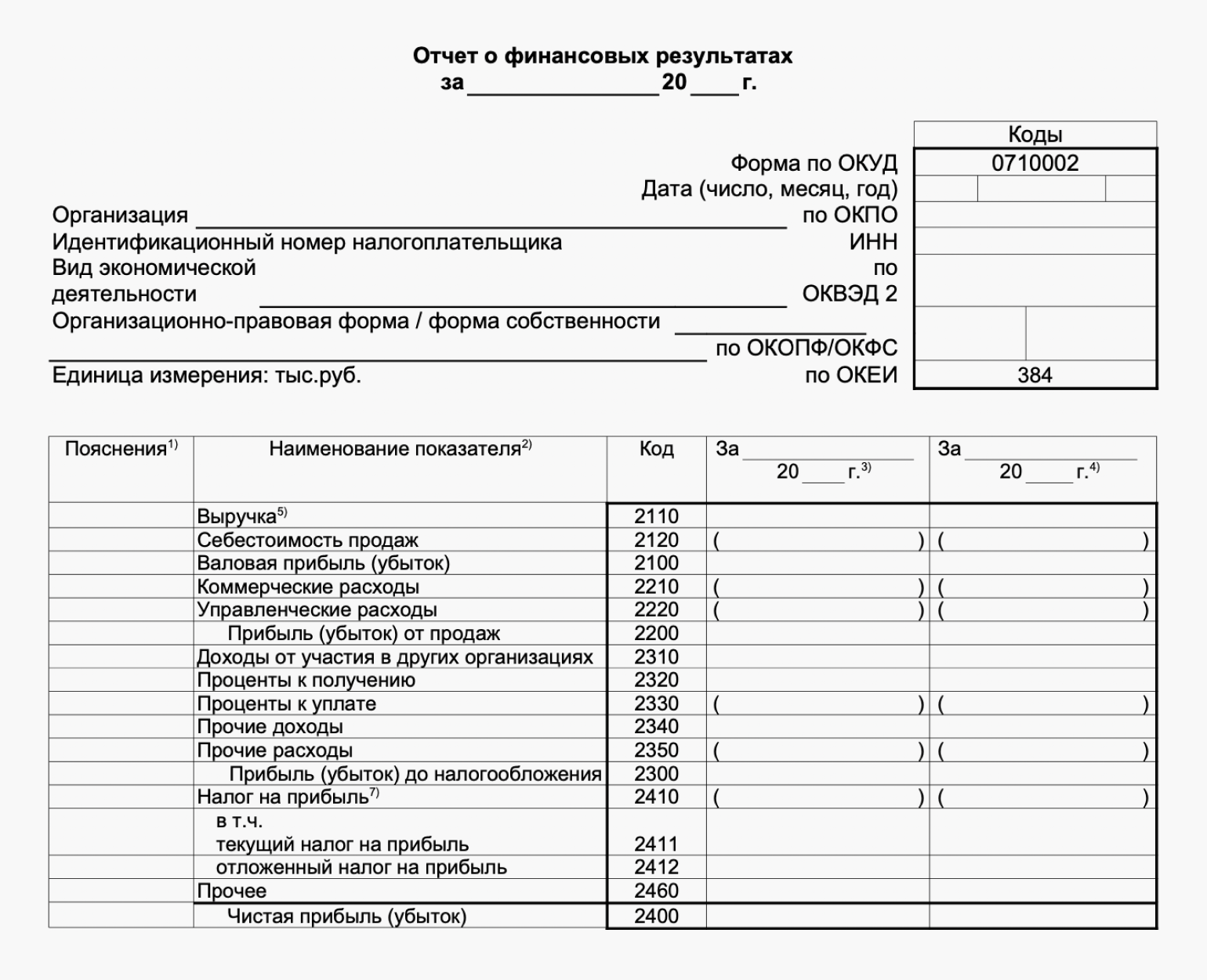

В титульном листе бланка №2 заполняются информация по юридическому лицу и остальные данные. В поле отчета указывается код отчетного образца на основании общероссийского классификатора учетных документов – 0710002. В настоящее время в пункте единица измерения показатели вписываются только в тыс. руб., вне зависимости от величины оборота.

Таблица, которая поможет ответить на вопрос: как составить годовой отчет о финансовых результатах за 2022 год.

| Строки формы №2 и название | Порядок отражения доходных и расходных показателей |

| 2 110

Выручка |

Валовый доход от уставного вида деятельности за вычетом налога на добавленную стоимость (НДС) и акцизных сборов. Когда у фирмы несколько видов деятельности, можно предоставить расшифровку данного показателя, но пояснение законом не предусмотрено.

Кт 90.1 – Дт 90.3, 90.4 |

| 2 120

Себестоимость продаж |

Издержки, которые непосредственно касаются продажи изделий, товаров, оказания услуг. В торговле – расходы на закупку реализованной номенклатуры, производстве: ФОТ рабочих, стоимость материалов и амортизация оборудования, участвующих в производственном цикле.

Дт 20 счета с кредита 20/ 23/ 29/ 41/ 43/ 45 Все показатели, имеющих отношение к затратам, в отчетности нужно ставить в скобках. |

| 2 100

Валовая прибыль (убыток) |

Рассчитывается как вычитание себестоимости от выручки Строки 2 100 = 2 110 – 2 120 |

| 2 210 Коммерческие расходы | Затраты, имеющие отношение к маркетингу, реализации товаров, готовой продукции, оказанием услуг, выполнением подряда. Сюда относятся: рекламные расходы, транспортные издержки, арендные платежи за складские помещения.

Дт 90.2 Кт 44 «Расходы на продажу». |

| 2 220 Управленческие расходы | Затраты, относящиеся не к конкретной номенклатуре, а общем связанные с управленческими действиями. К таким расходам относятся: ФОТ руководителя, бухгалтерского и кадрового отдела, арендные платежи за офис, амортизационные начисления по офисному оборудованию.

Дт 90.2 Кт 26 «Общехозяйственные расходы». |

| 2 200

Прибыль (убыток) от продаж |

Для расчета из валовой прибыли вычитаются коммерческие и общие затраты по управлению компанией.

Строки 2 200 = 2 100 – 2 210 – 2 220 |

| 2 310

Доходы от участия в разных компаниях |

Здесь учитываются полученные суммы по дивидендам, доход от переуступки доли в УК различных юридических лиц Дт 76 Кт 91.1 |

| 2 320

Проценты к получению |

Отражаются доходы от депозитов, выставленных получателям заемных средств счета за проценты Дт 73, 76 Кт 91.1 |

| 2 330

Проценты к уплате |

Начисленные проценты по полученным кредитным ресурсам, подлежащие к уплате Дт 91.2 Кт 66, 67 |

| 2 340

Прочие доходы |

Выручка от передачи активов компании в аренду, реализация излишков материалов, то есть вся выручка, не относящаяся к уставному направлению бизнеса Дт 62, 76 Кт 91.1 |

| 2 350 | Прочие расходы |

| 2 300

Прибыль (убыток) |

Учитывается прибыль до начисления налогов

Строчки 2 300 = 2 200 + 2 310 + 2 320 – 2 330 + 2 340 – 2 350 |

| 2 410

Налоговые обязательства по прибыли |

Указывается начисленное к оплате налоговый отчислений |

| 2 411

Включая текущий налог на прибыль |

Формула для вычисления показателя:

Строчки 2 411 = (Кт 99 – Д 99) + (Дт 09 – Кт 09) + (Кт 77 – Дт 77) |

| 2 412

Отложенный налог |

2 варианта для выбора:

1.Строка 2 412 = Сальдо счетов (09 – 77) (оба на 31.12.21) – (09 + 77) (оба на 31.12.20) 2.Строчка 2 412 = Дт 09 – Кт 09 + Дт 77 – Кт 77 |

| 2 460 | Прочее |

| 2 400

Чистая прибыль |

Формула расчете чистой прибыли Строчки 2 400 = 2 300 – 2 410 +/- 2 460 |

Пример заполнения формы №2

Анализ показателей отчета о финансовых результатах дает руководителю компании информацию о том, насколько эффективно работал бизнес в прошедшем периоде. Поскольку такая отчетность в России является публичной, в интернете можно найти информацию по конкурентам и сравнить с собственными данными.

Главные требования к бухгалтерской отчётности и сроки сдачи

Вот законы и документы, которые регламентируют ведение бухгалтерской отчётности:

- Закон «О бухгалтерском учёте» №402-ФЗ от 6 декабря 2011 года — устанавливает единые требования к ведению бухучёта в России.

- Положение «О ведении бухгалтерского учёта и бухгалтерской отчётности в РФ» от 29 июля 1998 года — описывает правила составления и порядок представления бухгалтерской отчётности.

- Приказ «О формах бухгалтерской отчётности организаций» №66н от 2 июля 2010 года — определяет формы, по которым компании должны составлять отчётность.

Вместе они составляют Российские стандарты бухгалтерского учёта (РСБУ). Есть и другие стандарты:

- Международные стандарты финансовой отчётности (МСФО);

- Общепринятые принципы бухгалтерского учёта США (US GAAP).

Российские компании должны составлять отчётность по РСБУ. В дополнение к ней они могут готовить отчёты и по другим стандартам — в зависимости от того, на рынки каких стран ориентируется компания.

Вот главные требования к бухгалтерской отчётности:

- она должна быть на русском языке, а показатели в ней — в рублях;

- в её состав должны входить данные всех филиалов, представительств и других подразделений компании;

- её нужно предоставлять в электронном виде с обязательными ЭЦП руководителя и главного бухгалтера компании.

Также она должна быть:

Дополнительная информация

Нужно ли искать логическую связь между бухгалтерской и налоговой отчетностью? Прямой взаимосвязи между этими документами найти нельзя. Связано это с тем, что при составлении разных направлений отчетности применяются различные принципы. То есть используются разные правила формирования документов. Следовательно, никаких прямых связей между документами нет.

Кто именно должен проводить взаимоувязку? Поиском логических связей между отчетностями должен заниматься любой юридический субъект вне зависимости от его размера. То есть взаимоувязка ищется и бухгалтерами малого бизнеса. Более того, для маленьких компаний процедура будет более простой. Связано это с небольшим количеством документов и данных. Поиск взаимоувязок позволяет не только обнаружить ошибки, но и увидеть реальные финансовые итоги деятельности фирмы.

Какой именно специалист должен искать логические связи? По сути, это работа главбуха. Однако делегировать ее можно любому представителю финансового или бухгалтерского отдела. Если в фирме нет компетентных сотрудников, можно прибегнуть к услугам сторонних специалистов. Поиск взаимоувязок – это достаточно простая работа при наличии соответствующих сведений.

Однако если за это возьмется человек без должных финансовых знаний, несоответствия могут быть пропущены.

Нужно ли как-то фиксировать осуществление взаимоувязки? Нужно, однако проблема заключается в том, что законом не оговорены соответствующие формы подтверждающих документов. Их нужно разработать самостоятельно и отразить это в учетной политике. Руководителю также желательно установить сроки и порядок осуществления процедуры.

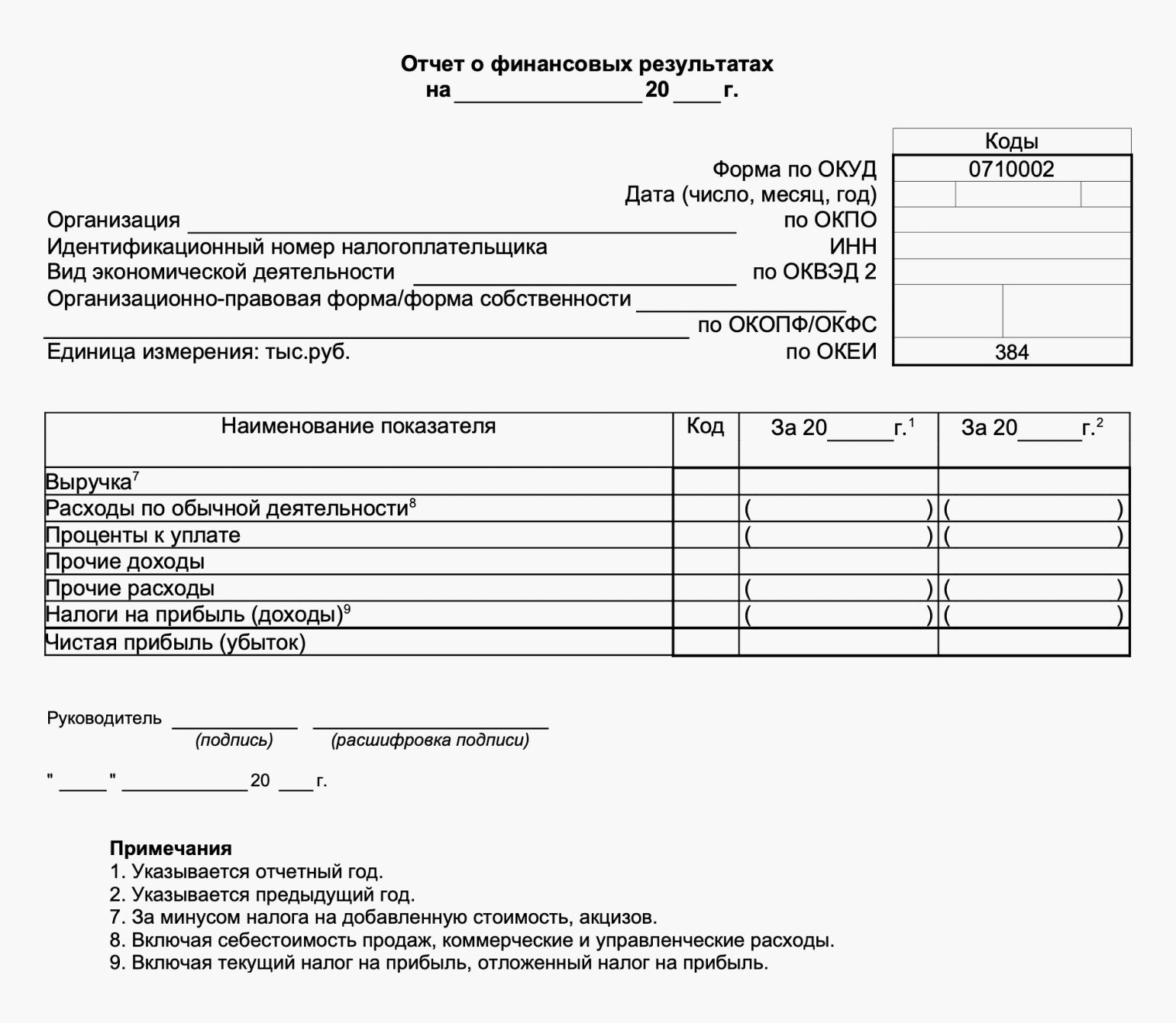

Форма отчёта о финансовых результатах

Бланк формы отчёта о финансовых результатах — таблица, над которой указаны:

- отчётный период и дата;

- сведения о компании — коды ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС;

- единица измерения показателей отчёта — с 2019 года показатели выражаются только в тысячах рублей.

Таблица с показателями отчёта ОФР для компаний, который ведут учёт в общем порядке, включает пять граф:

- Номер пояснения к отчёту — указывают, если к этому показателю есть подробная расшифровка в пояснениях к бухгалтерской отчётности.

- Наименование показателя — подробнее все показатели формы разбираем .

- Код строки — его указывают в соответствии с приложением 4 к .

- Величина показателя за текущий отчётный период.

- Величина показателя за этот же период прошлого года — её переносят из отчёта ОФР за прошлый год.

Так выглядит форма отчёта ОФР для компаний, которые ведут бухучёт в общем порядкеСкриншот: «Главбух»

Так выглядит форма отчёта ОФР для компаний, которые ведут бухучёт в общем порядкеСкриншот: «Главбух»

Компании, которые ведут бухгалтерский учёт в упрощённом порядке, могут заполнять либо общую форму, как в примере выше, либо форму с меньшим количеством показателей.

Так выглядит форма отчёта ОФР для компаний, которые ведут бухучёт в упрощённом порядкеСкриншот: «Главбух»

С 2019 года все компании сдают бухгалтерскую отчётность только в электронном виде.

Что такое бухгалтерская отчётность и для чего она нужна

Бухгалтерская отчётность — определённый законодательством список отчётов. Их ежегодно подают в ФНС. Форм отчётов пять, но малый бизнес может вести и сдавать только две из них. Подробнее об этом мы расскажем .

В отчётах приводят данные о материальном положении компании и результатах её работы, отражают все финансовые операции на отчётную дату: сколько денег компания получила и потратила. Также в него включают данные за один или два предыдущих года. Это нужно, чтобы можно было оценить изменения в финансовом состоянии компании.

Бухгалтерская отчётность нужна внутренним и внешним пользователям. Внутренние пользователи — собственники компаний и менеджеры. Они оценивают данные и принимают решения на их основании. Например, определяют, есть ли возможности для расширения компании или, наоборот, нужно сокращать ресурсы.

Внешние пользователи — государственные органы, банки, кредиторы, инвесторы, контрагенты. Они тоже принимают решения, основываясь на бухгалтерской отчётности. Например, налоговая может начислить штрафы за неправильное ведение бухучёта. Банки и кредиторы принимают решения о том, можно ли выдать компании кредит. А инвесторы и контрагенты решают, сотрудничать с компанией или нет.

Бухгалтерскую отчётность нельзя путать с налоговой отчётностью и управленческим учётом.

Налоговая отчётность — это сведения о том, сколько налогов должен заплатить налогоплательщик и почему. Пример — налоговая декларация. Компании и ИП обязаны сдавать налоговую отчётность.

Когда и куда подавать документ

Отчет об изменениях капитала носит регулярный характер, и датой его составления является последний календарный день в отчетном периоде. Сдавать его надо в местные территориальные налоговые органы и органы статистики в течение 90 календарных дней с момента начала следующего года.

Минфин обновил стандарт по бухотчетности, изменения в котором начнут действовать в 2025 году. Корректировки внесут и в отчет об изменениях капитала. Так, в пояснениях раскроют сведения, необходимые пользователям, чтобы принять экономические решения, но которую не раскрыли в иных формах. В частности, здесь надо будет указать:

- описание основных видов деятельности;

- данные об учетной политике;

- сведения, которые будут дополнять или пояснять показатели форм отчетности;

- информацию, нераскрытую в отчете, но которую надо раскрыть по госстандартам, например, сведения о событиях после отчетной даты, об условных обязанностях и условных активах и т.п.

Отчетность за 2024 год нужно сдавать по новым формам. ФНС утвердила их в письме от 25.11.2019 № ВД-4-1/24013.

Состав и форма отчетности зависит от того, вправе ли организация вести бухучет по упрощенной форме.

Ведомство утвердило новые машиночитаемые формы бухгалтерской отчетности:

- форма по КНД 0710099 – для тех, кто отчитывается по общим формам;

- форма по КНД 0710096 – для тех, кто вправе отчитываться по упрощенной форме;

- форма по КНД 0710095 – для тех, кто отчитывается по общей форме при реорганизации или ликвидации (ликвидационная, последняя отчетность);

- форма по КНД 0710094 – для тех, кто вправе отчитываться по упрощенной форме при реорганизации или ликвидации (ликвидационная, последняя отчетность).

Полезные документы:

Машиночитаемые формы по КНД 0710096 и по КНД 0710099, которые ранее ФНС закрепила в своем письме от 31.07.2019 № БА-4-1/15052, признали неактуальными.

Машиночитаемые формы содержат тот же набор показателей, что и формы бухотчетности из приказа Минфина от 02.07.2010 № 66н. Данные формы рекомендует сдавать ФНС в целях автоматизации обработки данных.

Подсказка от журнала «Главбух»

Инспекторы будут контролировать не только налоговую, но и бухгалтерскую отчетность. ФНС утвердила специальные контрольные соотношения для бухгалтерской отчетности. Это связано с поправками в Закон о бухучете, которые установили новые правила сдачи форм.

| Форма | Кто сдает |

| Бухгалтерский баланс | Все коммерческие организации, в том числе малые предприятия, которые приняли решение применять общеустановленные формы бухгалтерской отчетности |

| Бухгалтерский баланс (упрощенная форма) | Малые предприятия и другие организации, которые применяют упрощенные способы ведения бухучета |

| Отчет о финансовых результатах | Все коммерческие организации, в том числе малые предприятия, которые приняли решение применять общеустановленные формы бухгалтерской отчетности |

| Отчет о финансовых результатах (упрощенная форма) | Малые предприятия и другие организации, которые применяют упрощенные способы ведения бухучета |

| Отчет об изменениях капитала | Все коммерческие организации. Могут не составлять организации, которые вправе применять упрощенные способы бухучета, если нет сведений, которые необходимо отразить в таком отчете для оценки финансового положения организации(п. 6 приказа Минфина от 02.07.2010 № 66н, ч. 4 ст. 6 Закона от 06.12.2011 № 402-ФЗ) |

| Отчет о движении денежных средств | Все коммерческие организации. Могут не составлять организации, которые вправе применять упрощенные способы бухучета, если нет сведений, которые необходимо отразить в таком отчете для оценки финансового положения организации (п. 6 приказа Минфина от 02.07.2010 № 66н, ч. 4 ст. 6 Закона от 06.12.2011 № 402-ФЗ) |

| Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах (в текстовой и (или) табличной формах) | Все коммерческие организации.Могут не составлять организации, которые вправе применять упрощенные способы бухучета, если нет сведений, которые необходимо отразить в таком отчете для оценки финансового положения организации (п. 6 приказа Минфина от 02.07.2010 № 66н, ч. 4 ст. 6 Закона от 06.12.2011 № 402-ФЗ) |