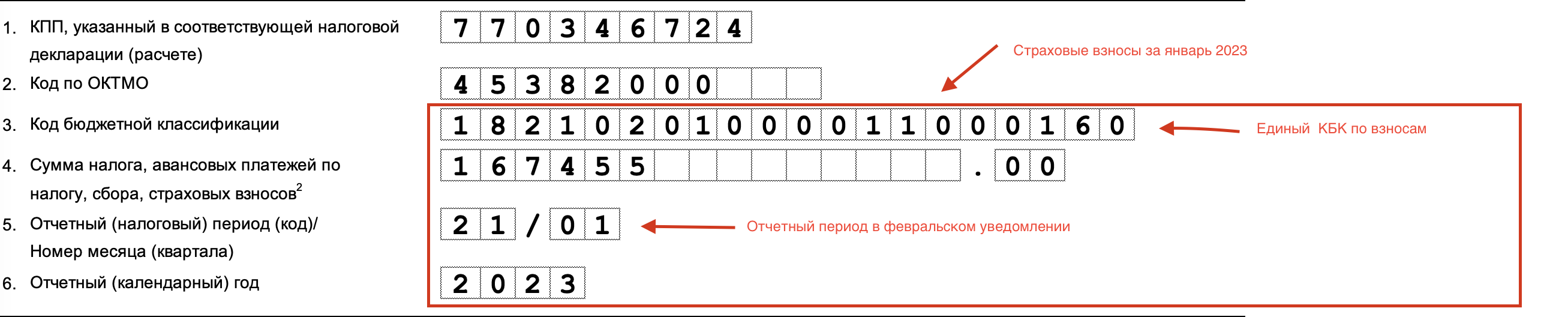

Использование такси во время рабочих поездок

производственных причин

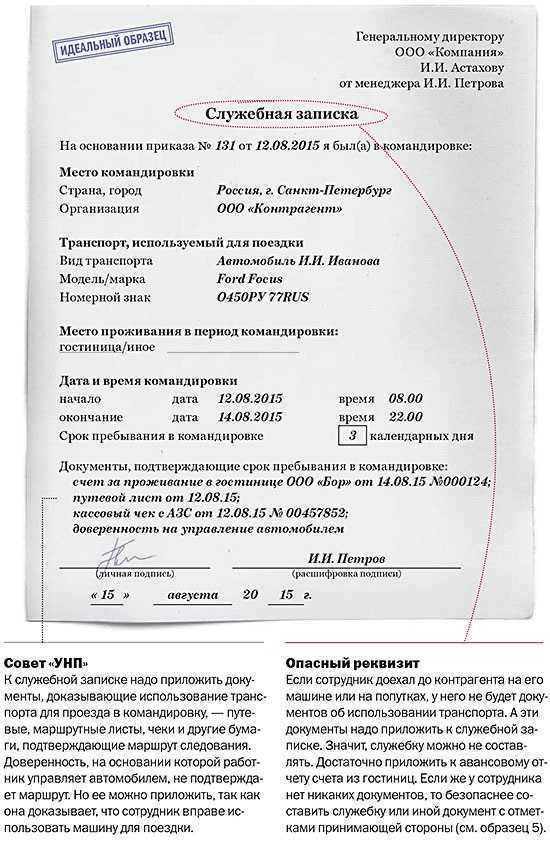

Именно по данной причине требования к заполнению всех необходимых документов, подтверждающих расходы на такси в командировке

, тут несравненно выше.

Обычно заключается негласное соглашение, между организацией и сотрудником, что работник представит все требуемые документы: накладные, счета и акты. Но для налоговых органов, всех выше перечисленных документов недостаточно, чтобы доказать расходы на такси в командировке, нужно прикладывать еще и другие документы.

Как показывает практика, необходимо прикладывать документы собственной фирмы, а именно:

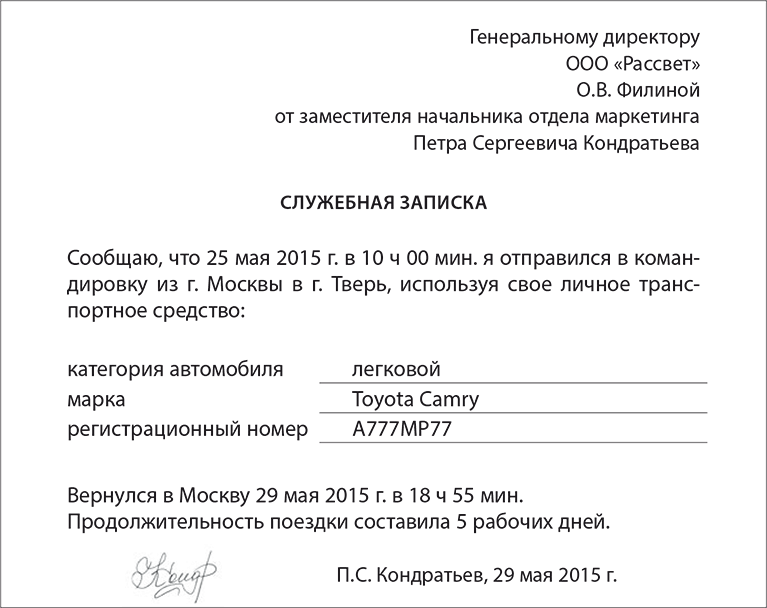

Предоставить маршрутные листы, перечнем поездок; указать даты и время их точного осуществления; указывать конкретные цели поездок и причину использования такси; указывать конкретный размер денежных средств, которые были выделены на каждую из поездок.

служебной запискипроизводственных задачперечисленные документыобычными приложениями

Четких форм оформления документов, которые подтверждают необходимость расходов на использование такси, не выделено.

А причина очень проста: так как организации не часто уменьшают ставку по налогу на полученную прибыль, применяя счета оплаты таких услуг.

И если такая задача появляется, то нужно оформлять такие операции с особой тщательностью. Так как экономическая оправданность затрат на такси — очень уязвимая грань у налогоплательщиков.

Использование в командировке такси

При осуществлении хозяйственной деятельности компании отправляют своих сотрудников в рабочие командировки. Статьей 167 ТК РФ устанавливается оплата работодателем понесенных трат, сделанных убывшим в командировку. На основании принятого правового акта локального характера, сотруднику компенсируются затраты, производимые при исполнении рабочего задания, например, компенсируется проезд на такси. Кроме того, они должны быть санкционированы или определяться коллективным соглашением.

Например, устанавливается, что служащему компанией оплачивается перемещение на такси:

- До конечной цели и назад в место повседневного осуществления рабочих обязанностей.

- До пункта прибытия или выезда (к примеру, от гостиницы до ж/д вокзала).

- По рабочим обязанностям во время поездки.

Это следует учитывать при распределении командировочных, прежде чем этим воспользоваться.

Как учесть сервисный сбор за услуги визового центра

220073, г. инск, пер.

1-ый Загородный, д. 20 Ирина Статкевич В ряде случаев при загранкомандировках работнику необходимо оформить визу в страну командирования.

Иногда это целесообразнее и дешевле сделать через визовый центр.

Однако за услуги такого центра нужно уплатить сервисный сбор. На сегодня отражение в учете расходов по возмещению работнику указанного сбора вызывает много вопросов.

Давайте разберемся, обязан ли наниматель возмещать работнику данные расходы, а также как в бухгалтерском и налоговом учете отразить сумму такого возмещения.

/ / 19. 04. 2019 1, 863 Views Почему для налога на прибыль данный вывод чиновников не работает, остается загадкой… Для того чтобы сотрудники внимательнее относились к сохранности посадочного талона, во внутреннем локальном акте, посвященном командировкам, пропишите, что предоставление их для авансового отчета является обязательным.

Если сотрудник покупал железнодорожные билеты через терминал, потерял контрольный купон, но на руках имеет посадочный талон, в котором есть информация о поездке и ее стоимость, то такие расходы можно учесть (Письмо Минфина от 14. 04. 2014г.

№03-03-07/16777) Это все документы, которые потребуются для подтверждения расходов на проезд. Не обязательно требовать с работника кассовый чек или банковскую выписку. На их наличии Минфин перестал настаивать с конца 2013 года.

4. Можно ли учесть электронные билеты на иностранном языке Электронные билеты могут быть оформлены и на иностранном языке.

Ведение бухгалтерского учета в такси в зависимости от вида системы налогообложения

Бухучет в такси во всем зависит именно от выбранной системы налогообложения:

- При УСН по схеме «только доходы» налоговые выплаты составляют 6% от общей суммы дохода.

- При УСН по формуле «доходы минус расходы» выплаты от результата не превышают 15%.

- При системе патента сумма налогов рассчитывается индивидуально в зависимости от количества машин в автопарке, от срока действия патента, а также от маршрутов, по которым перемещается такси (город и (или) межгород).

- При ОСНО налоговые выплаты складываются из налога на прибыль + НДС + налог на имущество.

Бухучет ИП такси

Учет в такси ИП в 2021 году – это учет по упрощенной системе налогообложения (УСН). Подробнее о выплатах УСН вы можете прочитать в нашей статье про разные системы налогообложения, а здесь разберем два важных вопроса:

1. Как учитывать доходы по УСН водителю такси. Доходы по УСН для водителя-ИП учитываются с помощью специальных бухгалтерских программ. Интерфейс этих приложений и программ достаточно прост и дружелюбен, и при работе с ними не обязательно обладать детальными знаниями по бухгалтерскому учету.

2. Как учитывать доходы по УСН при сдаче в аренду такси. В этом случае тоже можно выбрать из двух режимов (только доходы или «доходы минус расходы») и платить налог только с доходов или учитывать также и расходы.

В обеих ситуациях бухгалтерский учет такси при УСН примерно одинаковый.

Учет в такси при УСН

УСН больше всего подходит для служб такси, деятельность которых укладывается в установленные лимиты (доход не более 150 миллионов рублей в год, сотрудников не более 100 человек), а также если они работают по найму с водителями-ИП или самозанятыми. Выплачивается налог по схеме «доходы» либо «доходы минус расходы», ни НДС, ни налог на имущество не нужен.

Считать такой налог может руководитель службы такси без бухгалтерии – программный комплекс «Такси-Мастер» и кабинет руководителя помогут провести всю необходимую аналитику. Но даже при этом раз в год он обязан будет сдавать в налоговую службу бухгалтерский баланс. Нередко при этом услуги бухгалтерии отдают на аутсорс, поскольку сведение бухгалтерского баланса – сложная задача.

Особенности учета такси на ОСНО

Ведение бухучета в такси на ОСНО – самая сложная схема, к которой большинство служб такси не прибегают. Для бухгалтерского учета в такси на ОСНО также обязательно наличие и ведение онлайн-кассы, через которую проходят все операции.

Особенности бухгалтерского учета в такси на ОСНО:

Есть собственная бухгалтерия, которая занимается всеми финансовыми и налоговыми вопросами.

Если таксопарк работает с корпоративными клиентами или юридическими лицами, то услуги по перевозке оформляются с помощью договора.

С каждой оказанной услуги рассчитывается выручка от реализации, НДС, прямые и косвенные затраты на оказание услуг, и все это учитывается в финансовом результате.

Затраты на ГСМ учитываются в соответствии с утвержденными нормами

Все ГСМ и комплектующие для починки автомобилей также отражены в финансовом балансе.

Кроме того, обязательно учитываются расходы на страхование транспортных средств, на техосмотр и техобслуживание, а также медосмотры и предрейсовые осмотры водителей.

Особенности бухучета в такси на ОСНО обусловлены спецификой деятельности компании: более пристальное внимание уделяется всем нюансом оказываемой услуги, а между поставщиком услуги и клиентом всегда стоит онлайн-касса, фиксирующая оплату каждой оказанной услуги.

Как вести учет такси на ОСНО

Бухучет таксопарка на ОСНО ведется бухгалтерией в бухгалтерской программе. Такая система не подходит для малых служб такси – ее выбирают только крупные службы при превышении установленных лимитов и с филиалами в нескольких разных городах и большим автопарком. Поэтому, выбирая эту форму налогообложения, будьте готовы включить в расходы значительные суммы, в том числе принять на работу сотрудников бухгалтерии. Именно поэтому, исходя из всего вышеизложенного, выбор системы налогообложения будет являться одним из самых важных перед тем, как открыть свой бизнес такси.

У вас бизнес такси?

Скачайте бесплатный комплект из 14 материалов и узнайте, как увеличить его эффективность

Бухгалтерский учет

Вообще идея с использованием не только корпоративного, но и обычного такси для персонала не нова. Мы можем судить об этом, исходя из текста письма Минфина РФ от 27.11.2015 № 03-03-06/1/6918, в котором помимо всего прочего сообщает, что расходы на оплату такси можно признать в качестве уменьшающих налог затрат. Это будет действительно только в том случае, если место работы сотрудников расположено таким образом, что кроме как на собственной машине или такси до туда просто не добраться (ну, разве что на вертолете еще можно). Также в трудовом договоре с «возимым» сотрудником должна быть прописана эта развозка от места до места в качестве части заработной платы, выраженной в нематериальном виде.

Читайте статью: «Расходы организации. Делим на прямые и косвенные» .

Однако это не совсем наш случай, т.к

речь идет непосредственно о «путешествии» в ИФНС, следовательно, нам важно рассматривать данный вопрос с точки зрения служебной поездки. Благо, в отечественном законодательстве опять-таки нашлось немного ценной информации на этот счет

Так, согласно предписаниям ТК РФ, подобного рода передвижения должны быть зафиксированы в виде отдельного приказа от лица генерального директора, заверенного его подписью и печатью организации. В этом документе важно указать ФИО сотрудника, а также цель этих поездок. Более того, законодательство не запрещает указать название компании, с которой заключен договор корпоративного обслуживания, а также сумму денежных средств (если она фиксирована), которые этой организации перечисляются. В трудовом договоре соответствующие правки вносить нет никакого смысла в отличие от случая с развозкой пассажиров до места работы и обратно.

Как подтвердить расходы на такси в командировке?

весомые аргументы

Необходимость в быстром прибытии в пункт отправления – вокзал ж/д или аэропорт;большой вес документации или образцов продукции, которые нужно перевести в багаже; большая удаленность от необходимой пассажирской магистрали; значительная экономия времени.

Но и Вы, как командировочный, обязаны проявлять свою инициативу. Так как, в Ваших силах предъявить пояснительное заявление с билетом о том, что рейс глубокой ночью.

Но Вам необходимо будет подтвердить расходы на такси в командировке. Так как только экономического обоснования будет мало, и если у вас не будет чеков, а так же бланков отчетности, которые должны выдавать таксисты.

Так как в качестве удостоверяющего документа был бы билет на автобус или метро, то лишних вопросов в бухгалтерии не возникало ни когда. Но таксисты таких бланков, не имеют. Если водитель не выдает квитанцию, то тогда расходы на Вашу поездку в такси, придется списывать с чистой прибыли организации.

Некоторые организации выходят из такого положения, заведомо оформляя служебную пояснительную записку от руководителя отдела, к представлению директора. Но стоит отметить, что в даже такой ситуации налоговые риски высоки. И это почти не зависит от наличия убедительных аргументов для поездки.

Налоговый учёт расходов на такси

Под прочими понимают такие расходы, как содержание служебного транспорта. Соответственно, если такси используют как служебный транспорт, То-есть для поездок служебных целях, расходы на него можно учесть при определении базу налога на прибыль. Под поездками в служебных целях понимаю встречи с клиентами, либо в налоговую для сдачи отчётности. Поездка сотрудника с работы домой как служебная классифицироваться не может и учитывать расходы на таком основании не стоит. Помимо этого, в налоговом кодексе существует запрет по включению в налоговые расходы оплаты проезда до места работы или обратно на общественном транспорте, специальным маршрутом или ведомственным транспортом.

Таким образом, затраты которые связаны оплаты услуг такси для работников можно включить в состав расходов, но только если это обусловлено технологическими особенностями производства или предусмотрено в трудовом либо коллективном договоре. То-есть, если организация оплачивает проезд работников домой с работы ночью, то это можно считать производственной необходимостью, так как общественный транспорт в это время не ходит. Обосновать такие расходы организация может следующим образом: «Использование услуг такси обусловлено отсутствием общественных маршрутов регулярного транспорта, безопасностью сотрудников, а также необходимостью прибытия на работу в срочном порядке, либо для убытия с рабочего места в ночные часы работы».

Документально подтвердить расходы на такси организация может договором с транспортной компанией на оказание услуг, акты, счёта фактуры, регистры бухгалтерского учёта.

«Это же какое-то разорение»!

Примерно так ответил нам знакомый директор, имеющий в штате всего одного бухгалтера. На вопрос, что собственно, его смущает, он ответил, что в их компании только он один ездит на автомобиле и то ругается на «немыслимые траты» — целых 5000 рублей в месяц на дизельное топливо… Не став это никак комментировать (скупердяйство, да и только), мы продолжили диалог в форме предложения возить бухгалтера в Налоговую на своей машине. Это предложение также не нашло положительного отклика, ибо директор сослался на то, что у него есть другие, более важные дела. По всей видимости, нам попался немного не тот человек, с которым можно было бы рассчитать ежемесячные затраты. Сделав это в одиночестве, у нас получились следующее:

-

Из расчета 4 километра до ИФНС и обратно расстояние увеличивается в два раза;

-

Исходить из стоимости поездки в один конец, равной 50 рублям за километр, получается 200 рублей в один конец. Вместе с обратной дорогой, соответственно, 400 рублей.

-

Если ездить в ИФНС каждую неделю, то месячные затраты составят 1600 – 2000 рублей в зависимости от количества недель в месяце;

-

Услуги обычного городского такси обходятся примерно в те же деньги.

-

Невыгодно пользоваться услугами обычного городского такси в том случае, если им будут пользоваться более, чем несколько сотрудников. В этом случае желательно переходить на корпоративный тариф, но тут стоимость будет зависеть от прейскуранта каждой отдельно взятой фирмы вашего города.

Спрашивается, действительно ли это такое большое разорение, о котором говорил директор? Возможно, он так давно эксплуатирует собственный транспорт, что начисто забыл о том, сколько могут стоить услуги такси. Также ему могли предлагать соответствующие услуги по телефону, в виде спам-рассылки и прочих инструментов современных продаж, ввиду чего у него сложилось негативное отношение к услуге. На наш скромный взгляд, именно из-за этого многие директора не соглашаются облегчить жизнь своим бухгалтерам – они просто не знают, сколько это может стоить. Кстати, почему бы сейчас Вам не поговорить со своим директором и не облегчить «нагрузку на ноги» в самое ближайшее время?

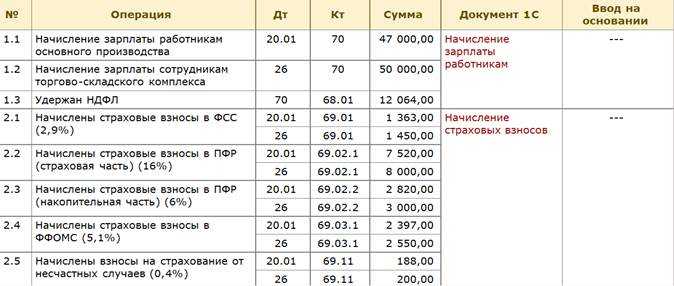

НДФЛ и страховые взносы

Когда оплата за такси по транспортировке сотрудников домой обусловлена производственной необходимостью, у работников не возникает экономическая выгода, соответственно, НДФЛ удерживать не нужно. Такие поездки обусловлены интересами организации, а не сотрудников.

Следует помнить, что у организации должны быть подтверждающие документы об использовании работниками арендованного автомобиля или такси для служебных целей. Если таких документов нет, это указывает на то, что лица, используемые такси, имеют экономическую выгоду. А такой доход должен облагаться НДФЛ.

Что касается страховых взносов, то объектом их обложения признаются такие выплаты и вознаграждения, производимые физическим лицам при трудовых отношениях либо по договорам гражданско–правового характера, предмет которых представляет собой выполнения определённых работ или оказание услуг.

При оплате услуг такси организацией, польза возникает у нее, а не у сотрудников. В связи с этим объекта по обложению страховыми взносами не возникает.

Учесть в целях налогообложения расходы на такси по договору с транспортной компанией можно только в том случае, если расходы эти является обоснованными (к примеру, в целях производственной необходимости), а также документально подтверждёнными. Такие услуги признаются оказанными в интересах компании, что говорит о том, что у сотрудников облагаемого налогом дохода не возникает. Соответственно, из суммы, оплаченной такси за перевозку сотрудника домой, НДФЛ удерживать не нужно. Кроме того, страховые взносы на эту сумму также не начисляются.

Важно! Сумма, оплаченная за услуги такси по перевозке сотрудников домой не подлежит обложению НДФЛ. Также на эту сумму не начисляются страховые взносы, так как доход у сотрудника в этом случае не возникает

Как организовать бухучет таксопарка: особенности и важные моменты

Бухгалтерский учет и отчетность службы такси – задача, которую не стоит поручать оператору или менеджеру. Разобраться с бухгалтерией и отчетностью лучше всего сможет специально обученный сотрудник – в особенности, это касается крупных таксопарков, зарегистрированных как ООО.

В 2021 году ЕНВД для служб такси полностью отменен. Вместо него руководителям таксопарков предоставлен выбор: приобрести патент сроком от 3 месяцев до 1 года или работать по УСН (упрощенной системе налогообложения).

При приобретении патента предприниматель может вовсе не платить налоги, поскольку все необходимые суммы уже включены в стоимость патента. На патент автоматически не переводили ни одну службу такси. Если вы работали по системе ЕНВД, то для перевода вам необходимо было подать заявку в налоговую службу. Если заявка не была своевременно подана, то служба такси была автоматически переведена на ОСНО (общую систему налогообложения). Для большинства служб она неудобна, и для работы с такой системой обязательно нужен бухгалтер.

Учет доходов (выручки) в такси

Учет доходов в такси обязательно должен фиксироваться при помощи мобильного ККТ (онлайн-кассы). С 2021 года такой кассовый аппарат обязаны иметь при себе все автомобили такси, вне зависимости от формы налогообложения. Даже водитель-одиночка должен иметь мобильную кассу, чтобы в онлайн-режиме передавать чеки в налоговую и отправлять пассажиру в мобильном приложении или в специальном приложении для самозанятых «Мой налог».

Если таксист работает как самозанятый, все налоги для него рассчитываются автоматически, и в его обязанность вменяется только своевременно выплачивать определенную сумму (4% при работе с физическими лицами или 6% при работе с юридическими лицами). Никаких других налогов он не платит.

После каждой поездки таксист обязан пробивать чек на онлайн-кассе. Информация о платежах одновременно отправляется всем трем сторонам: клиенту, таксопарку и в налоговую службу.

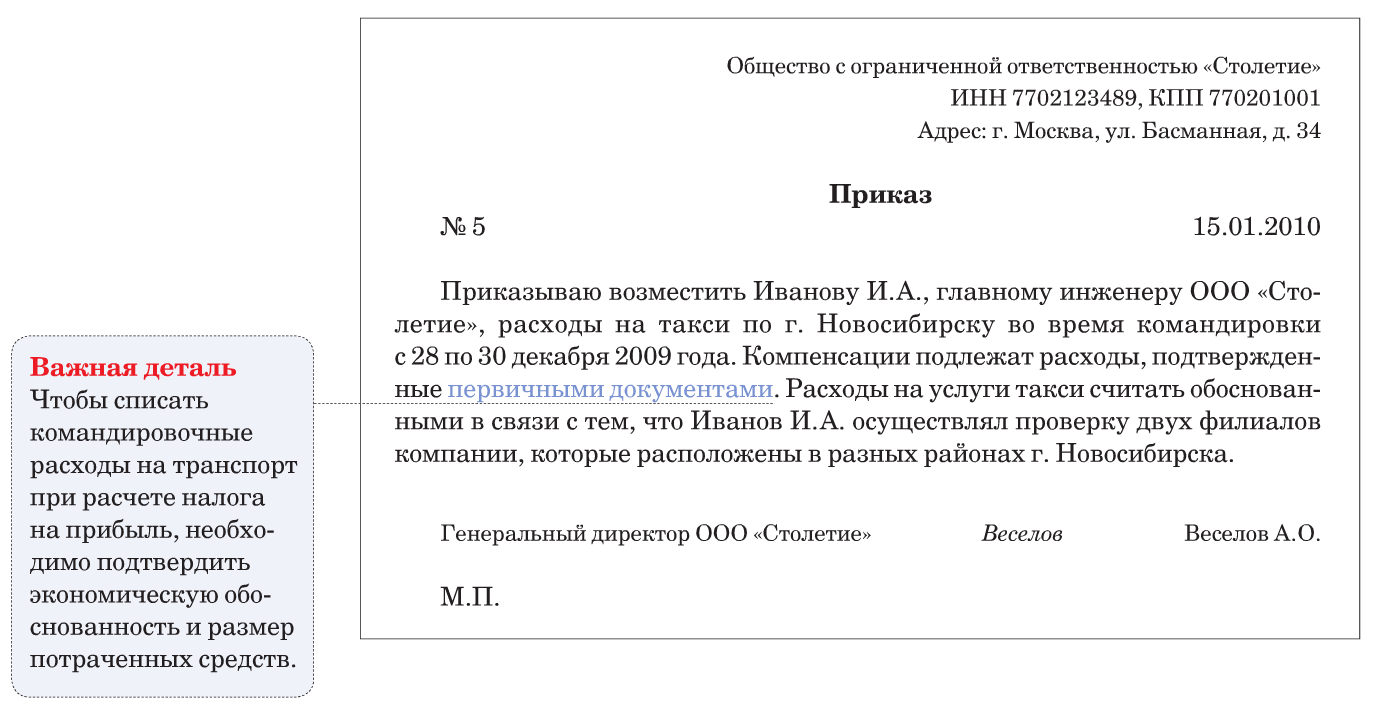

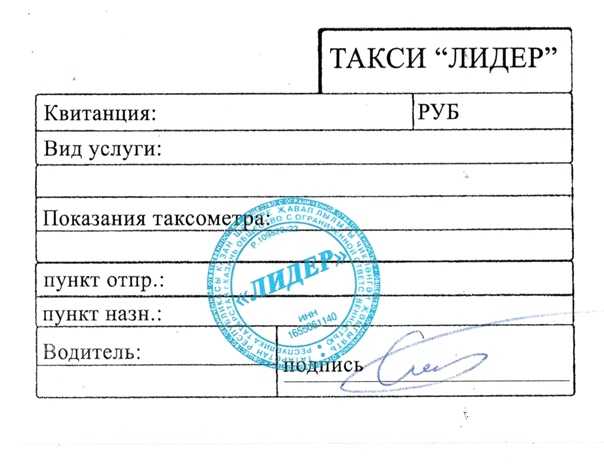

Расходы на такси директору

Документ, который может подтвердить проезд в такси, представляет собой либо кассовый чек, либо квитанцию. Такой документ должен содержать следующие реквизиты:

- Наименование квитанции, её серия и номер;

- Дата выдачи квитанции;

- Стоимость за пользование такси;

- ФИО ответственного по проводимым расчётам, а также его подпись.

В качестве представительских расходов могут рассматриваться транспортное обеспечение участвующих представителей других организаций, либо работников организующий компании месту официального приема для переговоров. Это может быть обед, либо другое официальное мероприятие.

На основании этого, встреча в ресторане может рассматриваться основанием для представительских расходов, при этом проезд руководителя в этот ресторан на такси учесть можно на том же основании. Но для этого, кроме документа, который выдается директору в такси, потребуются другие документы, которые могут подтвердить представительские расходы. К ним относятся:

- Приказ о приведении конкретного представительского мероприятия;

- Смета о представительских расходах, хотя в настоящее время обязательной она не является;

- Отчет по представительским расходам, в котором будут указаны цели мероприятия, результаты проведения мероприятия, а также суммы понесённых расходов.

Включать представительские расходы в состав прочих расходов можно только в размере, который не превышает 4% от затрат по оплате труда в отчётном налоговом периоде.

Все поездки сотрудников на такси должны быть санкционированы руководителем организации, например, приказ руководителя может устанавливать определённый круг сотрудников, которым разрешено пользоваться услугами такси с целью выполнения определённых служебных обязанностей. Кроме того, такой приказ определяет критерии по выбору в качестве транспорта – такси.

Если рассматривать проезд на такси директора с работы домой или обратно, то отнести их к представительским расходам нельзя. Такого виды затраты учесть можно только в том случае, если они связаны технологическими особенности производства. Либо если они оговорены в трудовом или коллективном договоре. То есть, для того чтобы учесть расходы по услугам такси для проезда руководителя с работы домой или обратно, нужно прописать необходимость в таких поездках либо в трудовом договоре с директором, либо в приказе о проезде работников с работы на работу, в случае возникновения особых условий деятельности организации.

Неужели все так хорошо с корпоративным такси?

Наверное, мед так бы и остался медом, если бы в него не положил кто-то щедрую ложку дегтя. С корпоративным такси абсолютно также история, что и с овердрафтами, обещанными платежами, услугами «на полном доверии» и прочей чепухе, которую активно рекламируют, всячески пытаясь продвинуть на рынок. Бесспорно, это удобно, часто выгодно с финансовой точки зрения, однако наш человек при всей своей скромности и застенчивости – любитель «злоупотребить должностными полномочиями». Возможность оплатить услуги компании-перевозчика по окончании месяца может вызвать у бухгалтера желание съездить не только в ИФНС, но и оттуда сразу домой, например. А если в ИФНС нужно попасть с утра, то поехать туда напрямую из дома. В любом случае, имеет место быть использование такси «немного не по назначению». За такие «несанкционированные» поездки итоговый ценник может существенно измениться в большую сторону, что станет не очень приятным сюрпризом для директора. Конечно, с работы за это не уволят, но вот от очень удобной услуги могут отказаться. Согласитесь, не самый лучший расклад.

Подтверждающие документы

Когда траты на использование такси одобрены руководством, сотруднику необходимо представить с авансовым отчетом:

- Заказной наряд.

- Квитанцию на установленном бланке.

- ККЧ, выдаваемый водителем после поездки.

Документация должна содержать необходимую информацию и не противоречить требованиям Правил, регламентированных постановлением Правительства РФ от 14.02.2009 № 112.

В отсутствие такой документации возмещение оплаты, понесенной при поездке в такси, оплачиваться не могут в 2019 году. Электронный чек, направленный по почте онлайн связью, не может выступать удостоверяющим доказательством.

Платежный документ должен включать:

- Обязательные данные в виде номера и серии.

- Название компании, осуществляющей перевозку.

- ИНН, ОГРН и иную информацию.

- Стоимость оказанной услуги.

- Дату выдачи.

- Роспись ответственного лица, оформившего платежку.

Возмещение распределяется в статью издержек юридического лица, на сумму которых будет уменьшаться её основа для исчисления сбора на прибыль. При этом важным условием становятся подтверждающие документы, свидетельствующие о состоявшемся перемещении, и что оно совершено в целях организации деятельности, преследующей получение прибыли.

Использовать такси как транспортное средство, сейчас возможно как в командировке, так и в ежедневной производственной деятельности.

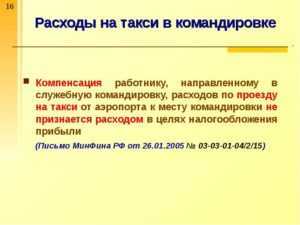

Раньше расходы на такси

не разрешалось вносить в расчет налогов на прибыль. А причина была всегда одна, так как законодательство ни как не регулировала данный вопрос.

Но 5 лет назад Министерство Финансов РФ, выпустило серию рекомендательных писем, в которых говорится о возможности включения таких расходов в расчет налогов. С тех пор данные рекомендательные письма активно используется в практике доказательства эффективности расхода на такси в командировке.

Что компании перевозчики пишут о себе?

На фоне всех положительных отзывов о возможности беспрепятственно преодолевать большие расстояния по городу в рамках служебных поездок, мы не преминули поинтересоваться, что о данной услуге пишут ее поставщики. На одном из отечественных сайтов мы нашли информацию, приблизительно следующего содержания:

-

В отличие от обычного такси, на корпоративном работают только «высококлассные» водители с большим опытом вождения, а также те из них, кто имеет презентабельный внешний вид;

-

Помимо этого такси можно использовать в качестве мини-курьерской службы (например, передать письмо контрагенту или оригиналы договора в конверте);

-

Корпоративное такси может встречать в аэропортах, на вокзалах сотрудников, а также бизнес-партнеров;

-

Если эти бизнес-партнеры изъясняются только на английском языке (русский не знают), то к ним поедет водитель, превосходно владеющий этим языком, что не должно создать неудобств в общении;

-

Оплачивать услуги можно постфактум в конце месяца.

Помимо всего прочего в перечень услуг корпоративного такси входит возможность выбора автомобиля, исходя из его классов. Да, кто-то сейчас скажет, что эта опция есть практически в любой уважающей себя компании, однако здесь идет речь преимущественно о грузовых и легковых автомобилях в рамках одной организации. Дело в том, что множество поставщиков данной услуги для физических лиц ограничиваются или тем, или другим классом

Благо, мы тоже прекрасно понимаем, насколько клиенту важно сделать правильный выбор. Собственно, поэтому в нашей компании тоже есть возможность арендовать программу 1С на выгодных условиях, а также подобрать для себя необходимый перечень дополнительных опций, дабы максимально адаптировать программное обеспечение под свои потребности, так еще и денег сэкономить!

ПИСЬМО от 14 июня 2013 г. № 03-03-06/1/22223

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу учета для целей налогообложения прибыли организаций расходов на такси у командированных работников и сообщает следующее.В соответствии с п. 1 ст. 252 Налогового кодекса Российской федерации (далее — Кодекс) в целях гл. 25 «Налог на прибыль организаций» Кодекса налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 Кодекса).

Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 Кодекса, убытки), осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Согласно пп. 12 п. 1 ст. 264 Кодекса, к прочим расходам, связанным с производством и (или) реализацией, относятся расходы организации на командировки, в частности на проезд работника к месту командировки и обратно к месту постоянной работы. Обязательные реквизиты квитанции на оплату пользования легковым такси определены «Правилами перевозок пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом», утвержденными Постановлением Правительства РФ от 14.02.2009 № 112. Вместе с тем обоснованность расходов, учитываемых при расчете налоговой базы, должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности.

Учитывая, что в налоговом законодательстве не используется понятие экономической целесообразности и не регулируется порядок и условия ведения финансово-хозяйственной деятельности, обоснованность расходов, уменьшающих в целях налогообложения полученные доходы, не может оцениваться с точки зрения их целесообразности, рациональности, эффективности или полученного результата. Таким образом, уменьшение налогооблагаемой прибыли на сумму расходов на проезд командированного работника на такси возможно только при условии их документального подтверждения и экономической обоснованности. Одновременно сообщаем, что в соответствии с Регламентом Министерства финансов РФ, утвержденным Приказом Министерства финансов РФ от 15.06.2012 № 82н, в Министерстве, если законодательством РФ не установлено иное, не рассматриваются по существу обращения организаций по проведению экспертиз договоров, учредительных и иных документов организаций, а также по оценке конкретных хозяйственных ситуаций.Заместитель директораДепартамента налоговойи таможенно-тарифной политикиН.А.КОМОВА

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |