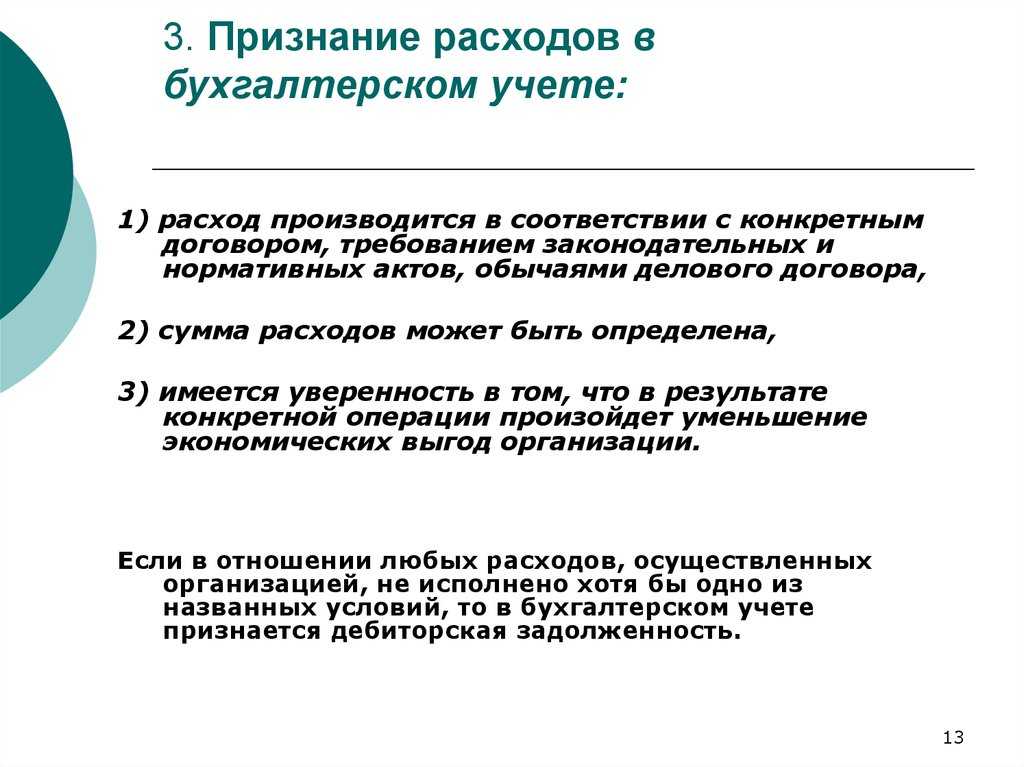

Правильно ли, если ПАО — Ростелеком — за оказанные услуги выставляет акт выполненных работ

Составление акта об оказании услуг (выполнении работ) обязательно, только если такое требование предусмотрено гражданским законодательством или заключенным договором. Такого мнения придерживается Минфин России (письмо от 13 ноября 2009 г. № 03-03-06/1/750). В свою очередь Гражданский кодекс РФ прямо предписывает составлять акт об оказании услуг (выполнении работ) лишь при выполнении работ по договору строительного подряда (п. 4 ст. 753 ГК РФ). О составлении акта упоминается и в статье 720 Гражданского кодекса РФ, которая распространяется на все виды договора подряда. Однако в ней сказано, что наряду с актом стороны могут составить и другой документ, удостоверяющий приемку.

В первом случае нужно доказать именно факт предоставления услуг в рамках существующего договора. Иными словами, спор идет только о том, были услуги оказаны или нет, при этом заказчик не оспаривает сам факт заключения договора с исполнителем.

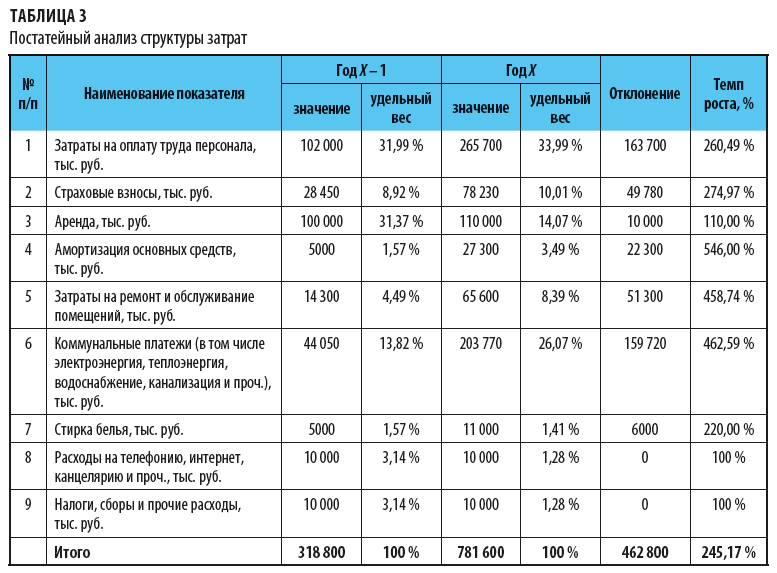

Как отражаются расходы прошлого года, выявленные в отчетном году в бухучете

Правилами ведения бухучета не предусматривается никаких исправлений в учете и отчетности за прошедшие периоды. Искажения и неотраженные вовремя затраты, допущенные в прошлых годах, в бухучете всегда отражаются исключительно в том периоде, когда они найдены, а внесение любых изменений в учет после утверждения годовой отчетности категорически запрещено.

Поэтому в отличие от налогового, в бухучете исправление искажений по расходам прошлых периодов осуществляется по другому алгоритму. П. 11 ПБУ 10/99 признает убытки прошлых лет, обнаруженные в отчетном периоде прочими затратами. Если ошибки несущественны, то они находят отражение в учете текущего года по дебету счета 91, корреспондируясь со счетами материалов, расчетов, начислением износа и др.

Существенные искажения (например, те, которые могут повлиять на цену акций или финансовый результат, т. е. от искажения зависят принимаемые решения пользователей (п. 3 ПБУ 22/2010)) отражаются на счете нераспределенной прибыли (84), фиксируя списание убытка прошлых лет за счет прибыли. Заметим, что критерии существенности фирма устанавливает самостоятельно, закрепляя и утверждая их в учетной политике.

Ошибка за убыточный период

Обнаружив неучтенные расходы прошлого периода, по итогам которого в налоговом учете сформирован убыток, включить их сумму в перерасчет налогооблагаемой прибыли за текущий период, по убеждению Минфина, нельзя (Письма от 27 апреля 2010 г. N 03-02-07/1-193 и от 23 апреля 2010 г. N 03-02-07/1-188). Он указал, что пересчитать базу и сумму налога текущего периода можно лишь по тем ошибкам прошлых периодов, которые привели к переплате налога. А за «убыточный» период фирма налог в бюджет вообще не платила, поэтому о переплате говорить нельзя. Выявленные расходы лишь увеличат убыток. Из разъяснений Минфина можно предположить, что базу прошлого периода инспекторы потребуют пересчитать и в том случае, когда по его итогам у фирмы не возникло ни налога к уплате, ни убытка.

С точкой зрения Минфина можно поспорить. Убыток, как известно, фирмы переносят на будущее, включая в расходы при расчете базы за последующие периоды. И увеличение убытка на обнаруженные расходы в некоторых случаях может привести к переплате налога за эти последующие периоды. В таких случаях есть все основания включить выявленные расходы в перерасчет базы за текущий период. Возможно, в Минфине считают, что в таких ситуациях нужно действовать в два этапа. Сначала исправить период, к которому относятся обнаруженные расходы. В результате возникнет искажение базы в том периоде, на который впоследствии был перенесен убыток (поскольку переносимые на будущее убытки уменьшают именно налоговую базу, — п. 1 ст. 283 НК). И вот это искажение уже можно устранить в текущем периоде, если оно привело к переплате налога (т.е. весь убыток уже перенесен на будущее, и по итогам последнего из периодов, в которых убыток уменьшал налоговую базу, фирма заплатила налог на прибыль). Однако такой подход будет неверным, поскольку ст. 54, допуская исправление текущим периодом вызвавших излишнюю уплату налога ошибок, не ставит условия о том, что переплата должна быть непременно за тот период, к которому относится ошибка. Поэтому два действия вполне можно сократить до одного — списания расходов в текущем периоде. Но лишь в том случае, если убыток к моменту обнаружения ошибки уже был полностью перенесен на последующие периоды, причем по их итогам фирма платила налог на прибыль.

Такой вариант станет выходом и в ситуации, когда убыток за прошлый период получается только с учетом обнаруженных расходов. К переплате их неучет в расчете налогооблагаемой прибыли прошлого периода все же привел, и формально условие для признания их текущим периодом выполняется. Однако согласно подходу Минфина получится, что сейчас можно признать лишь часть выявленных затрат — ту, которая приходится на сумму налога, начисленную к уплате в бюджет за период, к которому относятся выявленные расходы.

Например, в 2010 г. пришли документы от продавца на поставленные в 2009 г. товары стоимостью 150 000 руб. За 2009 г. начислен налог на прибыль в сумме 10 000 руб. Очевидно, что опоздание документов привело к ошибке в расчете налогооблагаемой прибыли, результатом которого стала переплата налога. Однако не исключено, что руководствуясь Письмом Минфина, налоговики разрешат признать в 2010 г. не все 150 000 руб., а лишь 50 000 руб., которые приходятся на начисленную за 2009 г. сумму налога (50 000 руб. x 20% = 10 000 руб.). А из оставшихся 100 000 руб. предложат сформировать убыток 2009 г.

Исходные данные

Предположим, что в 2020 году бухгалтер обнаружил документы по расходам, которые нужно было отразить в 2019 году. Но тогда расходы учтены не были. Как поступить теперь? Есть два варианта.

- Сдать уточненную декларацию по налогу на прибыль за 2019 год и отразить в ней «забытые» затраты.

- Списать расходы в 2020 году, уменьшив тем самым налоговую базу 2020-го года.

Бесплатно сдать декларацию по налогу на прибыль через интернет

Второй вариант — это не что иное, как перерасчет облагаемой базы в периоде выявления ошибки. А такой перерасчет возможен, только если ошибка привела к излишней уплате налога. Об этом говорится в пункте 1 статьи 54 НК РФ.

Выполняется ли данное условие? Выполняется, ведь в 2019 году расходы были показаны не в полном объеме, и, как следствие, облагаемая база оказалась завышенной Соответственно, налог за 2019 год излишне уплачен.

Означает ли это, что затраты прошлого периода в любом случае можно списать в текущем году? По мнению многих специалистов, в том числе инспекторов ИФНС — нет, не означает. Есть еще дополнительные условия, прямо не упомянутые в Кодексе, но которые, как считают налоговики, должны выполняться.

Судебная практика

В последнее время Верховный суд не раз обращался к теме учета прошлогодних затрат при формировании текущей налоговой базы. И неизменно давал заключение: подавать «уточненку» за прошлый период не нужно, можно списать расходы в момент их обнаружения.

Взамен всех перечисленных выше условий судьи предложили другое. Суть его в следующем. Поскольку из-за ошибки возникла переплата налога, организация вправе ее вернуть или зачесть. Но сделать это можно, только если не истекли 3 года, отведенные статьей 78 НК РФ. Значит, для отражения издержек текущим периодом необходимо, чтобы с момента ошибки прошло не более 3-х лет (см., например, определения ВС РФ от 21.01.19 № 308-КГ18-14911 , от 19.01.18 № 305-КГ17-14988 ).

Мы полагаем, что ни одно из условий (в том числе предложенное Верховным судом) не вытекает из НК РФ. Каждое из этих требований основано на расширительном толковании закона. Тем не менее, в случае разногласий с инспектором дело, скорее всего, дойдет до суда. Поэтому тем, кто не готов тратить силы, время и деньги на арбитражный процесс, лучше по возможности не нарушать условий.

Источник

Акт оказанных услуг

Если стороны договора являются юридическими лицами, то от их имени такой документ вправе подписывать органы юридического лица, которые имеют право действовать без доверенности от его имени. Такими органами могут быть: президент, директор, генеральный директор

В акте приема-передачи услуг важно указать следующие сведения: -виды услуг, оказанных исполнителем; -объем оказанных услуг; -дата получения этих услуг. Кроме того, стороны имеют право прописать в договоре и дополнительные требования к содержанию акта оказанных услуг

К примеру, они предусматривают в акте конкретный перечень сведений о количестве времени, необходимого для исполнения всех услуг.

- Автоматически заполнять актуальные типовые формы документов

- Печатать документы с изображением подписи и печати

- Создавать фирменные бланки с вашим логотипом и реквизитами

- Составлять лучшие коммерческие предложения (в том числе по собственным шаблонам)

- Выгружать документы в форматах Excel, PDF, CSV

- Рассылать документы по email прямо из системы

- Вести учет оказанных услуг

Акт об оказании услуг или акт об оказанных услугах

Образец акта выполненных работ по договору оказания услуг с физическим лицом. Организация хочет, сохранив свою детализацию услуг, формировать печатную форму акта в свернутом виде (убирая одну или несколько строк из табличной части, сохранив общую сумму). Образец акта выполненных услуг по договору оказания услуг. При любых изменениях в расценках, компания должна уведомить об этом заказчика не позднее установленной ими даты. Законодательство РФ не предусматривает унифицированной формы для акта оказания услуг. Стороны вправе предусмотреть в договоре обязательность составления и подписания акта оказанных услуг (п. 4 ст. 421 Гражданского кодекса РФ). В соответствии как с гражданским законодательством, так и законодательством бухгалтерским факт оказания услуги по какому-либо договору должен подтверждаться либо актом приёмки-сдачи услуги, либо иным документом.

- DOC ДОГОВОР №

- Акт об оказанных услугах образец

- Акт оказанных услуг (образец).

- 1С Инструментарий

- Форма акта об оказании услуг, образец

- DOC Договор об оказании услуг

- Отчет о результатах самообследования.

- Павел Чистов

Конфликт варианта распределения затрат и настроек регламентированного учета

На самом деле, только один вариант распределения, «на финансовый результат», полноценно использует именно те счета, которые указаны пользователем в настройках статьи.

1С Комплексная автоматизация 2 и ERP: настройка счетов учета в статье расходов

В остальных вариантах только направление распределения полностью определяет счет списания, на котором в итоге окажутся расходы после закрытия месяца. Расходы пойдут следом за своей базой и программа просто проигнорирует счет, указанный пользователем.

Получается, что выбор варианта распределения существенно влияет на настройку регламентированного учета.

По идее, чтобы не получалось «кто в лес, кто по дрова», нужно бы ограничить выбор счетов бухгалтерского учета или подбор групп финучета расходов в статье в зависимости от варианта распределения. Раньше такие ограничения были, но сейчас выбор счетов учета расходов ничем не ограничен.

Пользователи часто злоупотребляют такой свободой. Не со зла, а потому, что для них связь счетов бухгалтерского учета с настройками распределения совсем не очевидна.

Результаты некорректных настроек часто бывают очень серьезными: безнадежно зависающие суммы на счетах расходов, немыслимые корреспонденции в проводках, некорректный расчет себестоимости — далеко неполный список неприятных последствий

Чтобы этого не допустить, нам нужно осторожно отнестись к совместимости настроек статьи расходов на закладке «Основное» и «Бухгалтерский учет и налоги»

В статью все нюансы, требующие особого внимания пользователя, не поместить. Если вам нужно как следует разобраться, получить грамотные советы и настроить учет расходов, то присоединяйтесь к нам на видео-курсе по учету расходов в 1С Комплексная автоматизация 2 и ERP.

Идем дальше. По факту самый используемый тип расходов это, как ни странно, «В иных процессах…». Что же за иные процессы?

Речь в первую очередь идет о косвенных расходах, включаемых в себестоимость продукции, и расходах текущего периода. Понятно, что расходы текущего периода есть во всех организациях. Да и в себестоимость продукции гораздо чаще расходы относятся через косвенные статьи затрат. Расходы, возникающие «при производстве», воспринимаются программой, как прямые, и в них строгие требования к указанию аналитики. Этот тип подойдет при тонкой настройке себестоимости, когда расходы нужно с достаточно высокой точностью отнести туда, где они понесены.

Хорошо, мы поняли связь между типом расходов и вариантом распределения. Но почему тогда просто не ограничиться несколькими типами расходов? Зачем тогда еще к ним целый огород вариантов городить?

Причем еще и варианты «на расходы будущих периодов» и «на финансовый результат» повторяются для всех типов расходов!

Учет расходов на медосмотры

Существуют категории работников, которым необходимо проходить медицинские осмотры на стадии трудоустройства или в процессе работы. Медосмотры проходятся работниками за счет средств работодателя, поэтому перед организацией, персонал которой должен проходит обязательные медосмотры, встает необходимость грамотного учета расходов на медицинские осмотры.

Какие есть особенности учета этих расходов? Для кого проверка состояния здоровья является обязательной процедурой? Как расходы на медосмотры учитываются в бухгалтерском и налоговом учете?

Прежде всего, надо сказать, что необходимость проходить медицинских специалистов закреплена в Трудовом кодексе РФ (ст.213). Проходить их должны не все, а только сотрудники, работающие в особых условиях и на определенных должностях. Перечень этих работников также приведен в ст.213 ТК РФ.

Медосмотры обязательны для:

- Работающих во вредных условиях труда

- Работающих в опасных условиях труда

- Транспортных работников

- Работающих в общепите, торговле, пищевой промышленности

- Работающих на водопроводных сооружениях

- Медицинских работников

- Работающих в детских учреждениях

- Несовершеннолетние

Первые два пункта подробно раскрыты в Приказе Министерства здравоохранения и соцразвития №302н от 12 апреля 2011 года, где приведен перечень вредных и опасных условий труда, при которых обязательны медосмотры.

В регулярном осмотре работников медицинскими специалистами заинтересованы все: работодатели, сами работники и лица, с которыми они контактируют в процессе работы.

Грамотно проведенный медосмотр позволит определить, насколько здоровье человека позволяет ему заниматься данным видом деятельности, сможет ли он работать в полную силу без угрозы своему здоровью. Кроме того, осмотр медицинскими специалистами позволяет выявить профессиональные заболевания на ранних стадиях развития, особенно это актуально для персонала, работающего во вредных и опасных условиях труда.

Бухгалтерский учет расходов на медосмотры

В бухгалтерии данный вид расходов включается в состав расходов по обычным видам деятельности, поэтому списывается в дебет счетов учета затрат по обычным видам деятельности. Для торговых организаций это счет 44, для производственных – счет 20 (26).

Таким образом проводки по учету расходов на медосмотры выглядят так:

Д44 (20, 26) К76 (60) – учтены расходы на медосмотры.

Д76 (60) К51 (50) – оплачены услуги медицинских учреждений.

Налоговый учет расходов на медицинские осмотры

В налогообложении данный вид расходов включается в состав прочих, связанных с производством и реализацией.

Для того чтобы иметь возможность учесть эти расходы при исчислении налоговой базы по налогу на прибыль, нужно, чтобы расходы были документально подтверждены и экономически обоснованны.

В качестве документального подтверждения выступают документы, подтверждающие оказание медицинских услуг и их оплату: акт, выписка банка, чек.

Медицинское учреждение должно составить заключительный акт о прохождении работниками медосмотра. Расходы списываются в том отчетном периоде, когда получен этот акт.

Экономическая обоснованность заключается в том, что возможен учет только тех расходов, обязанность проходить которые закреплена в законодательных документах. Если организация по своей собственной инициативе решила проверить здоровье своих сотрудников, то расходы на данные осмотры учесть при налогообложении нельзя, так как расходы не являются экономически обоснованными.

Таким образом, организация может уменьшить налогооблагаемую базу по налогу на прибыль на сумму затрат на медосмотры только в отношении тех работников, которые входят в перечень, отраженный в начале данной статьи и приведенный в ст.213 ТК РФ.

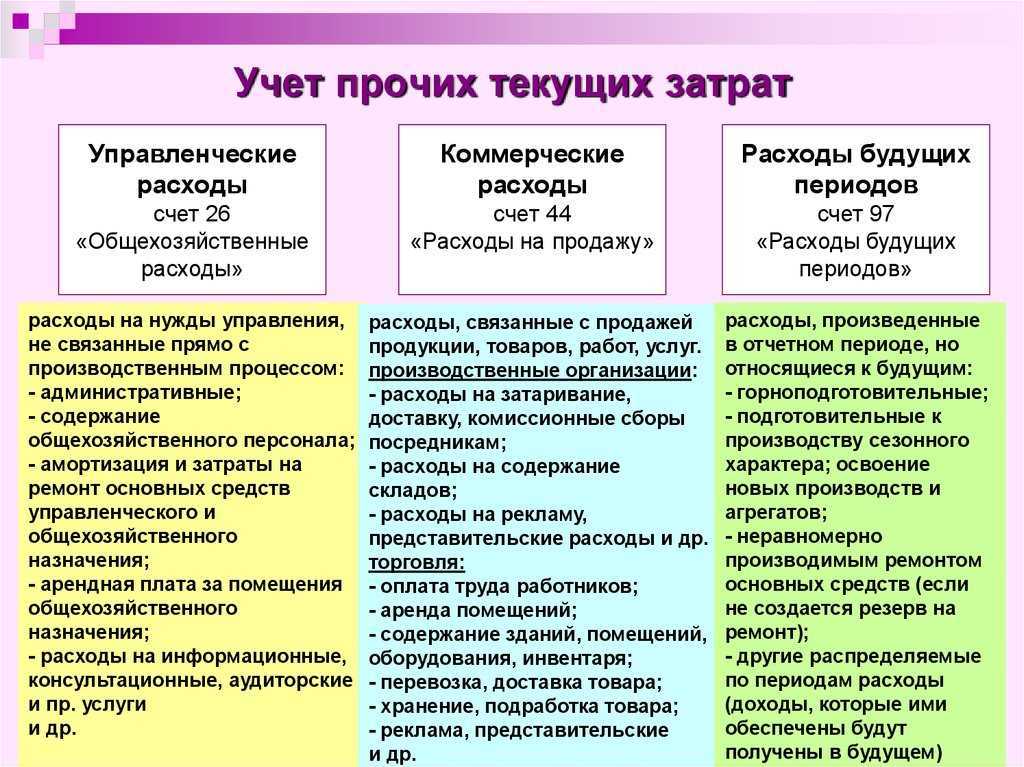

Порядок учета расходов прошлых периодов

Отражение корректировок в бухгалтерском учете должно производиться в прошлом году, если отчетность по нему еще не утверждена. В ситуациях с утвержденными формами бухгалтерских отчетов внесение изменение производится текущим отчетным периодом. При обнаружении расходов, которые не были показаны в учете и произошли в прошлом, делается проводка Д91.2 (84) и К60 (76).

Какой использовать счет по дебету, предприятие определяет самостоятельно, опираясь на критерий существенности ошибки. Степень значимости неточностей в учете оценивается по нормативам, отраженным в учетной политике организации. Для несущественных ошибок рекомендуется воспользоваться счетом 91, при внушительных суммах неучтенных затрат применяют 84 счет. Показатели в отчетности при выявлении существенных ошибок должны пересчитываться ретроспективным методом.

Налоговики против произвольного выбора периода для отражения расходов

Ситуации, когда налогоплательщики произвольно выбирают налоговый период для отражения тех или иных расходов, на практике воспринимаются проверяющими отрицательно. Они усматривают в этом не ошибку/искажение, которую можно корректировать по правилам п. 1 ст. 54 НК РФ, а намеренное действие, целью которого является недопущение возникновения налогового убытка. И, как следствие, вовсе исключают «запоздавшие» суммы из налоговых расходов.

Свою позицию аргументируют тем, что налоговым законодательством не предусмотрена возможность произвольного выбора налогового периода, в котором данные расходы должны быть отражены.

Наиболее рискованна ситуация, когда период, к которому относятся расходы, не попадает в трехгодичный срок налоговой проверки. В этом случае налоговики могут заключить, что у них отсутствует возможность проверить факт излишней уплаты налога из-за допущенной ошибки/искажения.

Также не следует сдвигать расходы на длительный период. Надо следить, чтобы к моменту исправления ошибки (учета «запоздавших» расходов) не истек установленный ст. 78 НК РФ трехлетний срок возврата (зачета) переплаты, учитывая, что лишь в течение указанного срока компании вправе распоряжаться соответствующей суммой излишне уплаченного в бюджет налога.

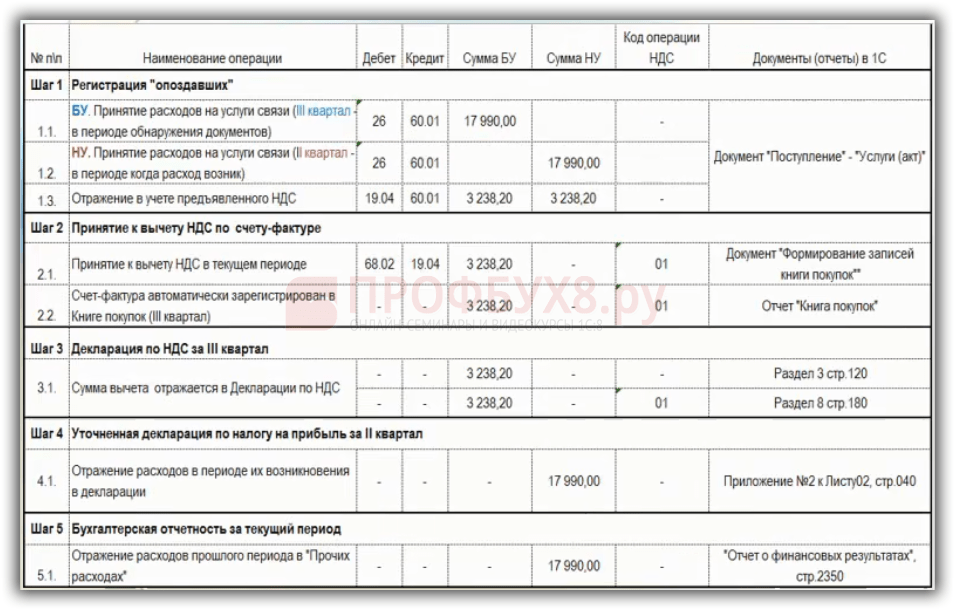

Как отразить расходы прошлого периода в 1С 8.3 пошагово

Смоделируем ситуацию, когда забыли внести расходную накладную, и нет факта подтверждения принятия первичных документов в III квартале. То есть документ поступил во II квартале, но забыли учесть во II квартале.

Инструкция что делать, если забыли внести расходную накладную в 1С 8.3, представлена в таблице пошагово:

Шаг 1. Регистрация «опоздавшего» документа в 1С 8.3

В бухгалтерском учете нужно принять «забытый» расход в период обнаружения документов, то есть в III квартале. В налоговом учете «забытый» расход должны включить во II квартал.

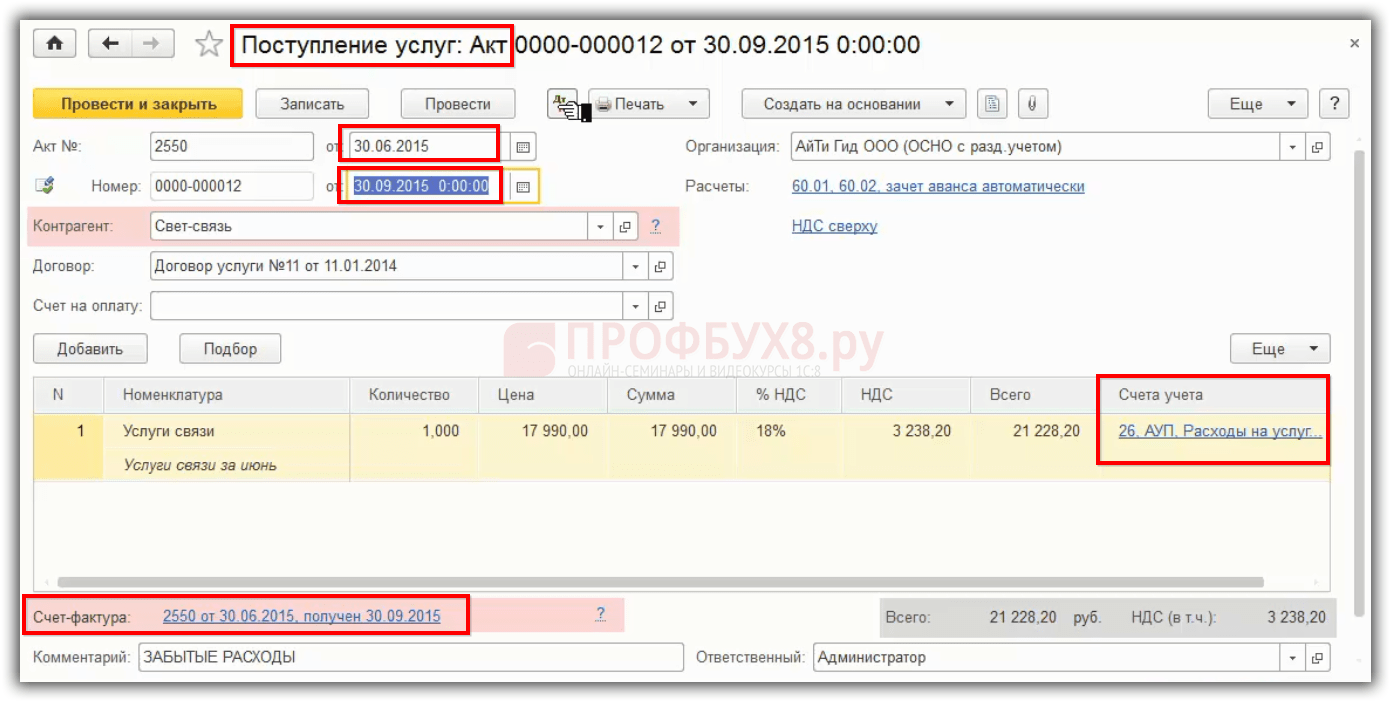

В 1С 8.3 открываем документ «Поступление услуг. Акт», где указываем

- Номер и дату первичного документа – II квартал, то есть 30.06.2015.

- Дату отражения в учете, когда обнаружили документ – III квартал, то есть 30.09.2015.

- Корреспонденция счета будет Дт 26 счета, при этом 91 счет указывать не нужно.

- Регистрируем счет-фактуру от 30.09.2015:

Шаг 2. Отражение “забытого” расхода в Декларации по НДС за III квартал

НДС принять к вычету можно в III квартале и не обязательно делать уточненную декларацию по НДС за II квартал, потому что можно воспользоваться правилом «Трех лет». Таким образом, можно воспользоваться вычетом в течение 3 лет со дня принятия товаров на учет. Поэтому с точки зрения НДС, необходимо принятие к вычету НДС по счету-фактуре в III квартале, и он включается в обычную декларацию по НДС за III квартал.

А как же статья 54 НК РФ?

Исходя из этой статьи по общему правилу при обнаружении ошибки пересчитывать налоговую базу и, соответственно, сам налог необходимо в том периоде, в котором была допущена ошибка (п. 1 ст. 54 НК РФ). Именно допущена, а не выявлена.

Однако есть исключения из этого правила (абз. 3 п. 1 ст. 54 НК РФ). В двух случаях разрешено проводить корректировку текущим периодом (в периоде выявления ошибок/искажений), что позволит не прибегать к оформлению уточненной декларации:

- когда нельзя понять, к какому периоду относится ошибка/искажение;

- когда ошибка/искажение привела к излишней уплате налога.

Нам интересен как раз второй случай – когда из-за ошибки организация переплатила налог. Поэтому, если считать, что «неучет» каких-либо расходов в прошлом году был вызван ошибкой и из-за этой «ошибки» фирма переплатила налог, то она может учесть эти расходы в текущем периоде.

Таким образом, норма вроде бы рабочая и, действительно, на первый взгляд, позволяет компаниям учитывать расходы, когда им заблагорассудится (с учетом трехлетнего периода). Однако, как показывает практика, не все так гладко. При налоговых проверках у компаний в подобных ситуациях могут возникать сложности.

Как правильно оплатить оказанные услуги

При этом, в случае, когда невозможность исполнения возникла по обстоятельствам, за которые ни одна из сторон не отвечает, заказчик возмещает исполнителю фактически понесенные им расходы, если иное не предусмотрено законом или договором возмездного оказания услуг (п. 2 ст. 781 ГК РФ).

Добрый день! Подскажите пожалуйста, Заказчиком проведен запрос котировок. По результатам запроса котировок заключен контракт на оказание услуг по проведению контрольных измерений, испытаний рентгеновского оборудования. В Технич. задании прописан объем оказываемых услуг (наименование оборудования (шт.) и место проведения (кабинеты). После заключения контракта и преступления к оказанию услуг Исполнителем у Заказчика вышел из строя 1 рентгеновский аппарат (сгорел, подтверждается актом). Услуги исполнителем проведены за исключением 1 кабинета где стоял этот аппарата и соответственно контроль измерений данного аппарата не проводилось. Сейчас Исполнитель выставил счет и акт оказанных услуг на всю сумму контракта, Заказчик не согласен оплачивать всю сумму, т.к. услуги по 1 аппарату не выполнены, Исполнитель настаивает, что Заказчик обязан оплатить всю сумму, т.к.в контракте прописано оказание услуг.

Типы расходов и раздельные настройки регламентированного и управленческого распределения расходов

А вот это как раз и нужно для того, чтобы по разному настраивать распределение расходов в управленческом и регламентированном учете. Причем между бухгалтерским и налоговым учетом тоже возможны различия в распределении расходов.

1С Комплексная автоматизация 2 и ERP: статья расходов с разными вариантами распределения в управленческом, бухгалтерском и налоговом учетах.

Как мы видим с вами, можно одну и ту же сумму расхода в одном из учетов отнести на себестоимость продукции, к примеру, а в другом — на финансовый результат. В бухгалтерском учете отнести на расходы будущих периодов, а в налоговом списать сразу на расходы текущего периода. Это очень часто встречающиеся задачи, и такая возможность в учете необходима.

Конечно, тут все равно не полная вольница. Мы не можем один и тот же расход отнести в одном учете на производственную себестоимость, а в другом на себестоимость товаров на складе. Они относятся к разным типам расходов и в одной статье их не получится указать. Но наиболее распространнные требования вполне реализуемы в рамках этого механизма.

Главное помним, что на закладке «Бухгалтерский учет и налоги» правильные счета учета нам подбирать самим, программа не укажет на ошибки. При выборе счетов ориентироваться следует на настройку распределения расходов в бухгалтерском учете. Если в управленческом учете указан другой вариант распределения, то он никак не влияет на движение расходов на счетах бухгалтерского учета.

Мы с вами рассмотрели, как связаны настройки статей расходов между собой в 1С Комплексная автоматизация 2 и ERP.

В целом, настройки распределения затрат в 1С Комплексная автоматизация 2 предоставляют на порядок больше возможностей, чем в предшественницах 1С КА 1.1 или УПП. Больше аналитик, больше свободы учесть по — разному в управленческом и регламентированном учете.

С другой стороны, есть ограничения связанные тем, что в 1С Комплексной автоматизации 2 в регламентированном учете теперь один план счетов. И мы больше ограничены в возможностях учитывать затраты по разному для бухгалтерского и налогового учетов.

Много вопросов, конечно, остается: как настроить статьи расходов в зависимости от характера затрат? Как настроить способы распределения затрат, чтобы сформировать объективную производственную себестоимость? Как правильно использовать аналитику?