Новый список документов для авансового отчета в 2021 году

Чтобы подтвердить авиаперелет, понадобится не только сам билет, но и посадочный талон. Его выдают пассажиру при регистрации на рейс. В нем должна быть отметка о досмотре (письмо Минфина от 06.06.2021 № 03-03-06/1/35214). Это подтверждение того, что сотрудник действительно сел в самолет. Талон можно оформить в электронном виде (приказ Минтранса от 14.01.2021 № 7). Получить его можно, к примеру, на электронную почту или держать на смартфоне.

Если же продавец и после 1 июля 2021 года откажется выдавать чек, то нужно взять у него квитанцию об оплате, в которой должны быть обязательные реквизиты, в том числе подпись (п. 2.1, 3 ст. 2 Федерального закона от 22.05.2021 № 54-ФЗ).

Обзор документа

Реквизиты «номер смены» (тег 1038) и «номер чека за смену» (тег 1042) обязательны только для электронной формы кассового чека и бланка строгой отчетности начиная с версии 1.05 форматов фискальных документов. Реквизит «адрес сайта ФНС» (тег 1060) необязателен для печатной формы и должен быть включен в состав кассового чека или бланка строгой отчетности при его передаче ОФД в электронной форме, если указанный реквизит ранее не был передан ОФД в составе отчета о регистрации или отчета об изменении параметров регистрации.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Зачем покупают кассовые чеки

Кассовые чеки продают, чтобы заработать, а покупают, чтобы обмануть работодателей, заказчиков и магазины. В просветительских целях объясняем, как это работает.

Получить больше командировочных. Сотрудник едет в командировку, работодатель говорит, чтобы он остановился в любой гостинице, а потом привез чек — компания оплатит. Сотрудник останавливается у тети, а гостиничный чек покупает через интернет. Если всё пройдет гладко, работодатель компенсирует ему расходы по поддельному чеку.

На одном из сайтов по продаже чеков кассовый чек из гостиницы Интурист на 25 000 рублей стоит 2500 рублей.

В итоге сотрудник потратился на покупку чека за 2500 рублей и получил от работодателя 25 000 рублей — можно считать, что заработал 22 500 рублей.

Заработать на стройматериалах. Кристина нанимает бригаду для ремонта дома и договаривается с бригадиром, что тот будет сам закупать материалы, а Кристина потом оплатит по чекам. Бригадир закупил керамическую плитку на 150 000 рублей, а для отчета перед заказчицей купил чек на 173 000 рублей.

В итоге расходы бригадира — 167 300 рублей:

- на плитку — 150 000 рублей;

- на чек — 17 300 рублей.

Заказчица выдала ему 173 000 рублей, получается, чистая прибыль бригадира — 5700 рублей.

Сэкономить на брендовой одежде. Николай хочет пуховик за 30 000 рублей, но у него есть только 3000 рублей. Он покупает чек нужного магазина и идет за своим пуховиком. В магазине Николай снимает пуховик с вешалки, кладет в фирменный пакет и выходит. На выходе пищит рамка-антивор, но охранник видит чек и решает, что это обычный покупатель, у которого кассиры забыли снять магнитную защиту. Идти уточнять на кассу охраннику лень, и он пропускает Николая.

В итоге Николай получает пуховик за 3000 рублей вместо 30 000 рублей, а магазин при следующей ревизии списывает недостачу из зарплаты продавца.

Проверьте себя: какие обязательные реквизиты должны быть в кассовом чеке с 2021 года

- Название организации.

- Адрес торговой точки.

- Название и порядковый номер документа за смену, вид операции (приход, возврат прихода, расход, возврат расхода).

- ФИО и должность работника, оформляющего покупку.

- Перечень товаров, работ, услуг.

- Цена за единицу с учетом скидок, и итоговая сумма покупки.

- Ставка и выделенная сумма НДС за единицу и общую стоимость (если применяется).

- Вид расчета (наличный или безналичный) и сумма оплаты.

- Сайт, где можно проверить подлинность документа и указанного в нем фискального признака (QR-кода).

- Данные ККТ (регистрационный номер кассы, заводской номер фискального накопителя, фискальный признак документа — QR-код).

- Порядковый номер фискального документа.

- ИНН организации или ИП.

- Система налогообложения продавца.

- Номер смены.

- Дата, время проведения операции; фискальный признак сообщения (если информация хранится в фискальном накопителе или передается ОФД).

В некоторых случаях, специально предусмотренных в п. 7 ст. 7 ФЗ N 290-ФЗ (которым вводятся изменения по онлайн-кассам в 54-ФЗ), продавцы после 1 июля 2021 года могут не использовать кассовый аппарат и оформлять только товарный чек.

Проверка чеков

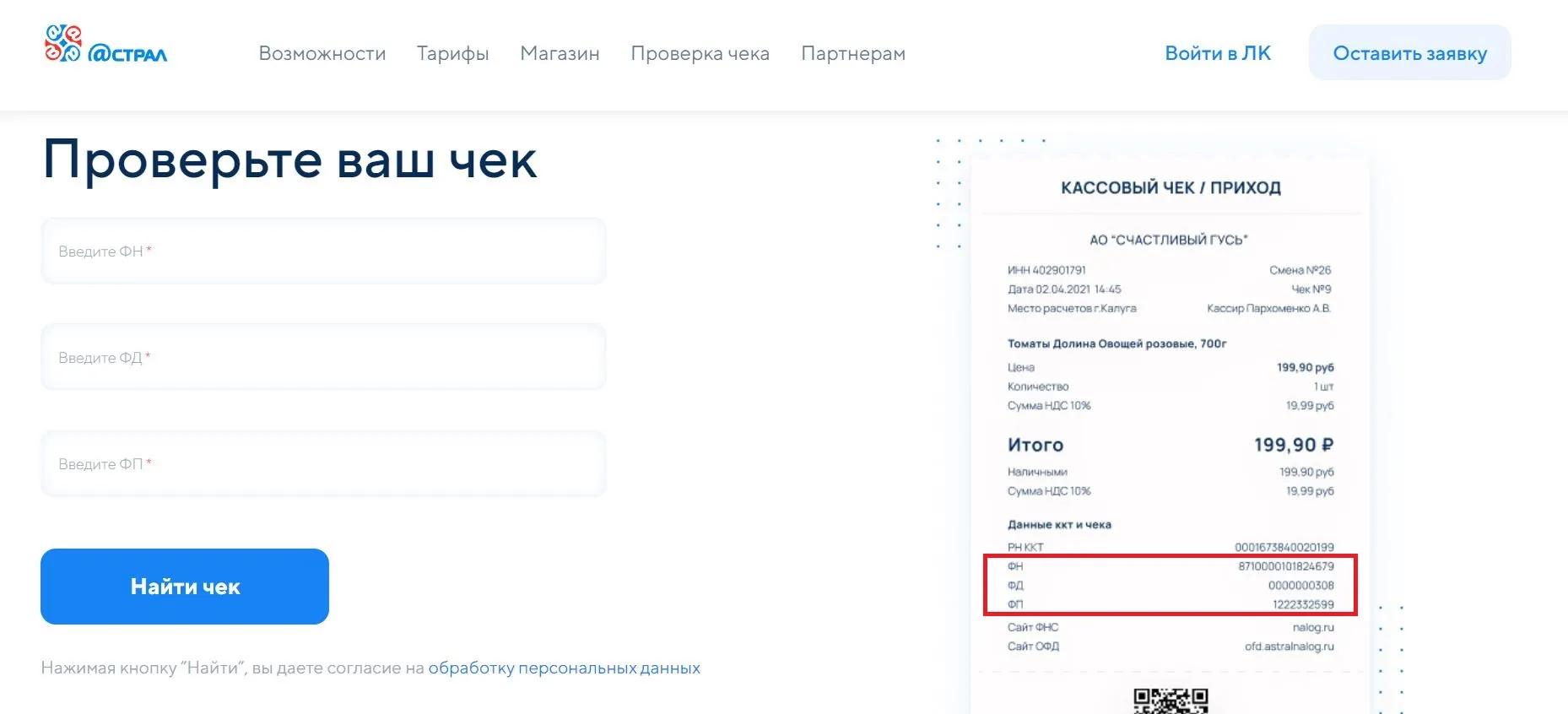

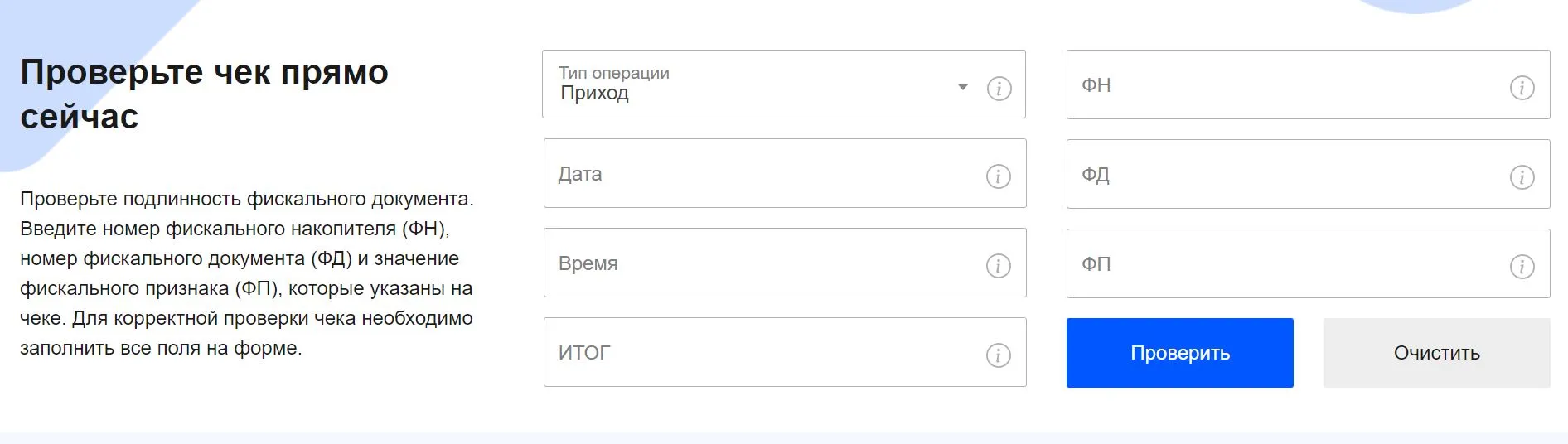

Благодаря применению онлайн-касс и совершенствованию системы передачи фискальных данных в ФНС, любой потребитель может проверить подлинность кассового чека или бланка строгой отчётности, полученного от продавца.

Если в чеке указан оператор фискальных данных, который обработал информацию о расчёте, проверить документ можно на его сайте. Как правило, для этого потребуется скопировать из чека номер фискального накопителя (ФН), порядковый номер фискального документа (ФД) и фискальный признак документа (ФП). Например, так выглядит форма для проверки чека на сайте Астрал.ОФД:

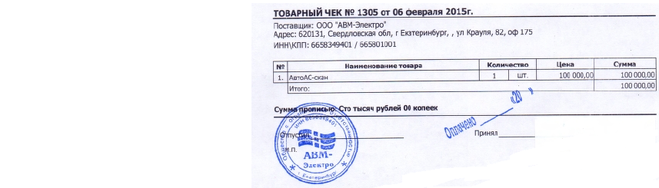

Можно ли принять к учету пко без кассового чека

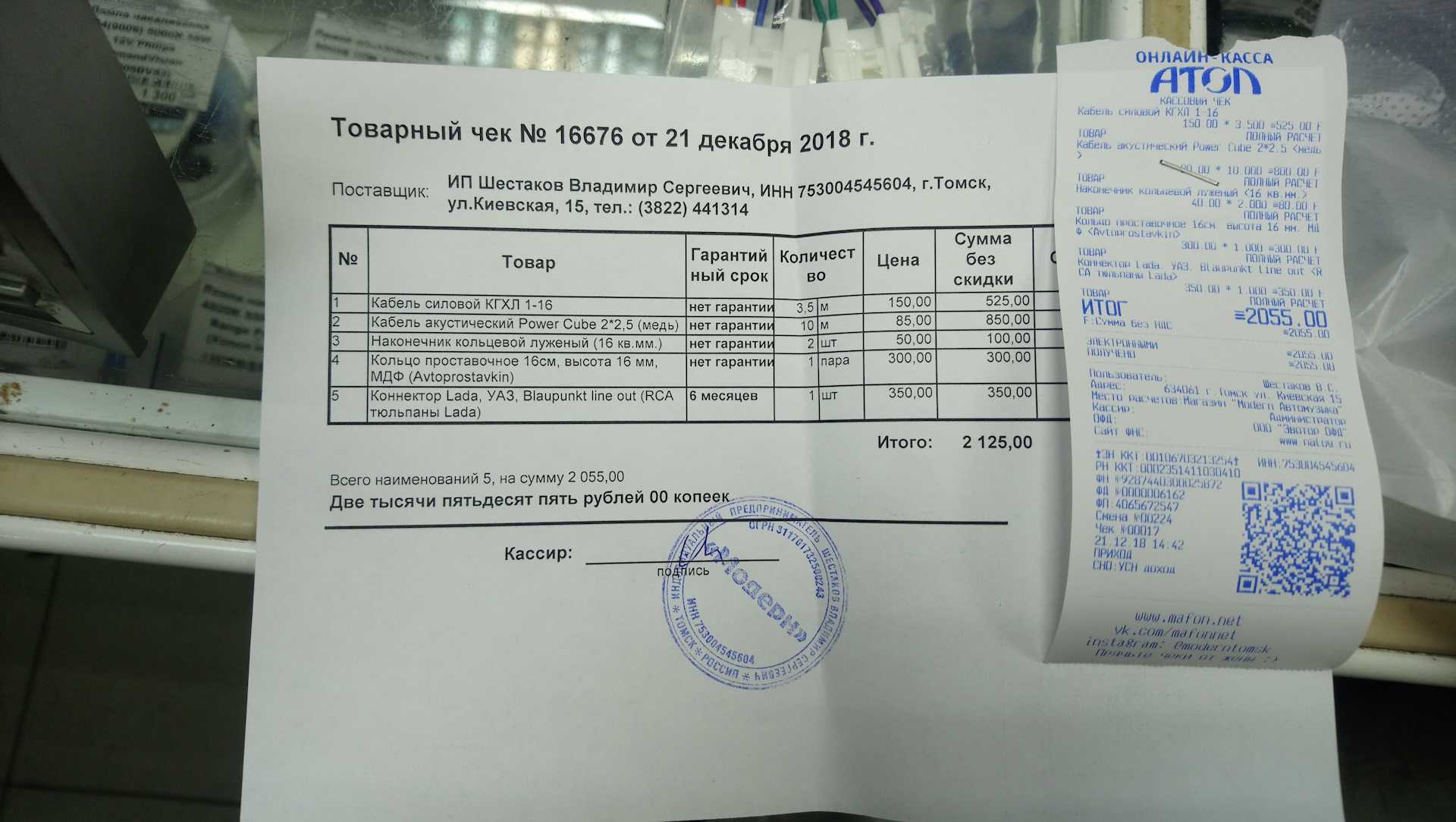

Подробности Категория: Консультации экспертов ГАРАНТа Опубликовано: 03.08.2023 06:56 Рассмотрев вопрос мы пришли к следующему выводу: Для подтверждения расходов на приобретение ТМЦ, осуществленных организацией через подотчетное лицо, достаточно наличия в качестве подтверждающего документа товарного чека, если он содержит все обязательные реквизиты, установленные п. 2.1 ст. 2 Закона N 54-ФЗ. Обоснование вывода: В общем случае подотчетные лица должны отчитаться за полученные денежные средства.

Процесс составления и оформления первичной учетной документации характеризуется некоторой спецификой, которую нужно принимать во внимание работающим с ней сотрудникам. В процессе оформления операций в кассе по приходу и расходу финансовых средств применяются приходные и расходные ордера с квитанциями

Что делать с НДС, указанным в чеке?

В соответствии с п. 1 ст. 4.7 Закона о ККТ одним из обязательных реквизитов, который должен быть указан в чеке, является сумма НДС. Ее, конечно, не отразят только те продавцы, которые находятся на спецрежиме или освобождены от уплаты данного налога.

А если сумма НДС в чеке обозначена, не следует ли и ее учесть в расходах?

Еще в Постановлении Президиума ВАС РФ от 13.05.2008 № 17718/07 по делу № А40-13151/06‑98‑80 было указано, что при приобретении товаров (работ, услуг) в розницу за наличный расчет право на вычет можно подтвердить расходы чеком. Счет-фактура не является единственным основанием для предоставления вычетов.

И не имеет значения, что это решение было вынесено задолго до того, как Закон о ККТ приобрел тот вид, который имеет сегодня. Здесь важна принципиальность данного решения.

Если так, то сумму НДС надо не учитывать в расходах, а именно принимать к вычету.

Правда, на практике чиновники совершенно не склонны действовать согласно указанному постановлению. Они отмечают, что НК РФ дает возможность вычета НДС без счетов-фактур только в соответствии с п. 2.1, 3 и 6 – 8 ст. 171 НК РФ, которыми предусмотрены особенности вычета НДС, уплаченного налогоплательщиком непосредственно в бюджет, а также сумм НДС, уплаченных сотрудниками организации в составе командировочных и представительских расходов.

Во всех остальных случаях обязательно требуется счет-фактура, чтобы можно было произвести вычет НДС.

По нашему мнению, подход чиновников скорее обоснован. Но в ситуации, когда подотчетное лицо представило чек, оформленный на физическое лицо, счет-фактура отсутствует. А сумма НДС может быть выделена в чеке.

В таком случае налогоплательщику на общем режиме не удастся ни принять НДС к вычету, ни отнести на расходы.

Дело в том, что перечень ситуаций, когда НДС можно учесть в стоимости товаров, приведен в НК РФ и он исчерпывающий. Для организаций (кроме банков) и предпринимателей такое возможно только в случаях приобретения (ввоза) товаров (работ, услуг), в том числе основных средств и нематериальных активов:

-

используемых для операций по производству и (или) реализации (а также передаче, выполнению, оказанию для собственных нужд) товаров (работ, услуг), не подлежащих налогообложению (освобожденных от налогообложения);

-

используемых для операций по производству и (или) реализации товаров, местом реализации которых не признается территория РФ;

-

используемых для операций по реализации работ (услуг), предусмотренных ст. 149 НК РФ, местом реализации которых не признается территория РФ;

-

лицами, не являющимися плательщиками НДС либо освобожденными от исполнения обязанностей плательщика по исчислению и уплате этого налога;

-

для производства и (или) реализации (передачи) товаров (работ, услуг), операции по реализации (передаче) которых не признаются реализацией товаров (работ, услуг) в соответствии с НК РФ, если иное не установлено гл. 21 НК РФ.

-

То, что этот перечень исчерпывающий и в иных случаях НДС нельзя учесть в расходах, подтверждается, например, в письмах Минфина России от 06.02.2020 № 03‑03‑06/1/7684, от 03.06.2019 № 03‑03‑06/1/40265.

Кроме того, надо иметь в виду, что согласно НК РФ при определении базы по налогу на прибыль организаций не учитываются расходы в виде сумм налогов, предъявленных в соответствии с НК РФ налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав), если иное не предусмотрено НК РФ.

Не встречается подход, который противоречил бы указанному, и в арбитражной практике.

Федеральный закон от 06.12.2011 № 402‑ФЗ «О бухгалтерском учете».

Федеральный закон от 22.05.2003 № 54‑ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации».

Утверждено Постановлением Правительства РФ от 30.07.1993 № 745 (утратило силу).

Точнее – с 03.07.2018.

Речь идет о таких реквизитах, как должность и фамилия лица, осуществившего расчет с покупателем (клиентом), оформившего кассовый чек или бланк строгой отчетности и выдавшего (передавшего) его покупателю (клиенту) (за исключением расчетов, осуществленных с использованием автоматических устройств для расчетов, применяемых в том числе при расчетах в безналичном порядке в Интернете).

В НК РФ также определенно не указывается, какие конкретно сведения подтверждают произведенный расход. Но должно быть так, чтобы эти расходы четко идентифицировались по данным документа.

Впрочем, нужно ли это поставщику (ведь он выдает чек) – вопрос, притом что об обосновании своих расходов заботится покупатель.

Если только налогоплательщик не рискнет спорить с налоговиками, опираясь на Постановление Президиума ВАС РФ № 17718/07.

Можно Ли Только На Основании Кассового Чека В 2022 Году Оприходовать Товар На Склад

Рассмотрев вопрос, мы пришли к следующему выводу: Применяющие ЕНВД и ПСН лица не обязаны представлять клиентам информацию о применяемой системе налогообложения, но учреждение может получить такую информацию в налоговых органах. Без обращения в налоговые органы учреждение может и должно проверить, что соответствующий вид деятельности поименован в НК РФ, и что при осуществлении конкретной деятельности на определенной территории вообще возможно применение ЕНВД, то есть введен ли ЕНВД соответствующими нормативными правовыми актами.

К сведению: Считаем нужным отметить, что конкретный перечень первичных учетных документов для подтверждения расходов налоговым законодательством не предусмотрен (письмо УФНС России по г. Москве от 22.03.2022 N 16-15/024879@). В том числе в налоговом законодательстве отсутствует требование об обязательном наличии кассового чека продавца для подтверждения расходов учреждения. В письме Минфина России от 18.07.2022 N 03-01-15/50059 подчеркивается наличие трех этапов перехода на онлайн-ККТ, что предполагает обязательное наличие кассовых чеков нового образца у всех организаций и ИП только с 1 июля 2022 года. Ранее, в период действия старой редакции Закона N 54-ФЗ, существовала положительная для налогоплательщиков судебная практика. В постановлениях ФАС Московского округа от 02.04.2022 N КА-А40/2846-10 по делу N А40-48569/08-14-170, Одиннадцатого ААС от 20.01.2022 N 11АП-21855/13 судьи отмечают, что НК РФ не установлен перечень документов, подлежащих оформлению при осуществлении налогоплательщиком тех или иных расходных операций. Поэтому при решении вопроса о возможности учета тех или иных расходов для целей исчисления налога на прибыль необходимо исходить из того, подтверждают представленные налогоплательщиком документы произведенные им расходы или нет. То есть условием для включения понесенных затрат в состав расходов является возможность на основании имеющихся документов сделать однозначный вывод о том, что расходы фактически понесены. В свою очередь, в постановлении ФАС Северо-Западного округа от 18.02.2022 N А56-52410/2022 судьи прямо указали, что чеки контрольно-кассовой машины не являются единственными документами, подтверждающими командировочные расходы на проживание в гостинице. Во избежание налоговых рисков налогоплательщик может на основании п. 1 ст. 34.2 НК РФ и п. 1, п. 2 ст. 21 НК РФ обратиться в Минфин России или в налоговый орган по месту учета организации за получением письменных разъяснений по данному вопросу. Напомним, что в соответствии со ст. 111 НК РФ выполнение налогоплательщиком письменных разъяснений, данных ему финансовым или налоговым органом о порядке исчисления, уплаты налога (сбора) или по иным вопросам применения законодательства о налогах и сборах, является обстоятельством, исключающим вину лица в совершении налогового правонарушения. В этом случае налогоплательщик не подлежит ответственности за совершение налогового правонарушения.

Какие реквизиты должны быть в чеках и БСО, принесенных подотчетником с 1 июля

- наименование покупателя / клиента;

- ИНН покупателя / клиента;

- сведения о стране происхождения товара – при осуществлении расчетов за товар;

- сумма акциза – при продаже подакцизных товаров;

- регистрационный номер таможенной декларации – при осуществлении расчетов за товар, ввезенный продавцом из-за пределов РФ (Федеральный закон от 3 июля 2021 г. № 192-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации»).

С 1 июля 2021 года кассовый чек или бланк строгой отчетности, сформированные при осуществлении расчетов с использованием наличных денежных средств денег или банковских карт, в дополнение к прежним должны содержать новые реквизиты (п. 1 ст. 4.7 Федерального закона от 22 мая 2021 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации»):

Проверка кассового чека

Нарушение порядка применения онлайн-касс или использование неправильно настроенной техники влечет за собой административную ответственность:

- для юрлиц – предупреждение или штраф 5-10 тысяч рублей,

- для должностных лиц – предупреждение или штраф 1,5-3 тыс. рублей.

Правильно сформированный перечень реквизитов в чеке свидетельствует о корректной настройке и работе кассового аппарата. Если в фискальном документе отсутствуют обязательные реквизиты, он считается недействительным

Поэтому важно периодически проверять информацию на кассовых чеках, чтобы избежать штрафных санкций.

Как проверить реквизиты кассового чека:

- скачать мобильное приложение «Проверка чеков» с сайта ФНС;

- онлайн-сервисы на сайтах ОФД.

- услуга «Экспертиза кассового чека» от ООО ЦИО.

«Экспертиза кассового чека» в ЦИО – быстрая диагностика работы онлайн-кассы в удаленном режиме по кассовому и сервисному чеку. Специалисты проверят наличие обязательных реквизитов, актуальность прошивки устройства, дадут рекомендации по исправлению настроек.

Что делать с нефискальным чеком в авансовом отчете: порядок формирования

Выданный клиенту фискальный чек является точным дубликатом платежного документа, сведения по которому хранятся на предприятии. Продать товар или услугу в месте нахождения организации не получится, так как это является прямым нарушением действующего законодательства.

Представим ситуацию, когда сотрудник при подготовке авансового отчета не предоставил кассовые чеки на одну или несколько услуг. В этом случае бухгалтерии лучше всего подстраховаться и принять максимальное количество документов, которые были выданы работнику после оплаты в месте командирования или закупки. Альтернативным поведением администрации является выход на предприятие перед планируемой командировкой и оплатой счетов посредством платежного поручения. В этом случае отпадает необходимость выдачи подотчетных средств, скажем, на проживание или даже проезд (например, можно оплатить билеты с корпоративной карты онлайн).

Куда подавать документы

В некоторых регионах необходимо подавать заявку электронно через платформу «Мой бизнес», ее региональные онлайн-сервисы, например «Мой бизнес» в Нижегородской области, или через сайт госуслуг. А в некоторых — лично, но в МФЦ. Дальше я буду рассказывать о самом частом случае — когда заявителю надо прийти с документами в соцзащиту.

Заявление и бизнес-план рассматривает специальная комиссия. Там могут задать несколько вопросов. Например, могут спросить, почему нужна именно эта модель ноутбука, обязательно ли арендовать помещение, как будущий предприниматель планирует искать клиентов и так далее.

У работников соцзащиты могут появиться вопросы по каким-то позициям, заявленным в смете, могут попросить что-то исключить или заменить. Например, по моему опыту, часто не согласовывают покупку айфонов, айпадов и макбуков. Они дорогие и всегда можно найти аналоги дешевле. Еще в моей практике был случай, когда девушка занималась пошивом одежды и хотела купить фотоаппарат, чтобы делать контент для соцсетей. Покупку также не одобрили. Посчитали, что для основной деятельности фотоаппарат не нужен.

После собеседования обычно сразу говорят, приняты заявление и бизнес-план или нет. Решение о том, готов ли регион заключить социальный контракт, вынесут в течение месяца — этот срок нужен, чтобы проверить все документы.

Основание для отказа может быть только одно: человек соврал о своих доходах и на самом деле не малоимущий

Комиссия обращает внимание и на образ жизни заявителя. Например, если человек снимает жилье, то могут предположить, что у него есть лишние деньги и он не такой уж и нуждающийся

Как показывает мой опыт, даже качество бизнес-плана не так важно: если с ним что-то не так, попросят переделать. Отказ обязательно должны выдать в письменной форме

Уведомление об отказе направляет орган соцзащиты в письменной форме заявителю по месту жительства или по месту пребывания не позднее чем через 10 дней после обращения заявителя для подписания социального контракта

Отказ обязательно должны выдать в письменной форме. Уведомление об отказе направляет орган соцзащиты в письменной форме заявителю по месту жительства или по месту пребывания не позднее чем через 10 дней после обращения заявителя для подписания социального контракта.

п. 16 Постановления правительства Нижегородской области «О социальной поддержке малоимущих»PDF, 283 КБ

Если документы в порядке, то заявителя пригласят в соцзащиту, чтобы подписать контракт. После этого можно ждать деньги. Их перечисляют только на карту «Мир», как и все социальные выплаты с 1 октября. Если у вас такой нет, придется завести. Эти 250 000 Р от государства не облагаются налогом на доход, как и большинство социальных выплат и пособий.

Кассовый чек как подтверждение расходов

Может ли налогоплательщик подтвердить расходы в целях расчета налога на прибыль, если у него имеется только кассовый чек, выданный поставщиком?

Согласно общим положениям п. 1 налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ).

Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных , убытки), осуществленные (понесенные) налогоплательщиком.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены эти расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

При этом для формирования данных налогового учета необходимо наличие надлежащим образом оформленных оправдательных документов, подтверждающих понесенные расходы.

В силу п. 1 и 5 «О бухгалтерском учете» каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Он составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью. Если действующим законодательством РФ для оформления конкретных операций установлены обязательные формы документов, то применяться должны установленные действующим законодательством формы документов.

На какой стадии находится закон

Распоряжения, закрепленные в Письме Министерства финансов, уже вступили в законную силу и начали действовать с середины второго квартала

Именно поэтому главным бухгалтерам предприятий и организаций, стоит обратить внимание на данный документ

Хорошо это или плохо? Сказать сложно, многим бухгалтерам подобные меры могут создать достаточно крупные проблемы, а для других изменения останутся незамеченными, поскольку они и так основывались не только на чеки.

Минфин о кассовых чеках. Фото rbk.ru

В любом случае, стоит учитывать прописанные в Письме положения в работе и быть внимательным при подаче сведений в Федеральную Налоговою службу.

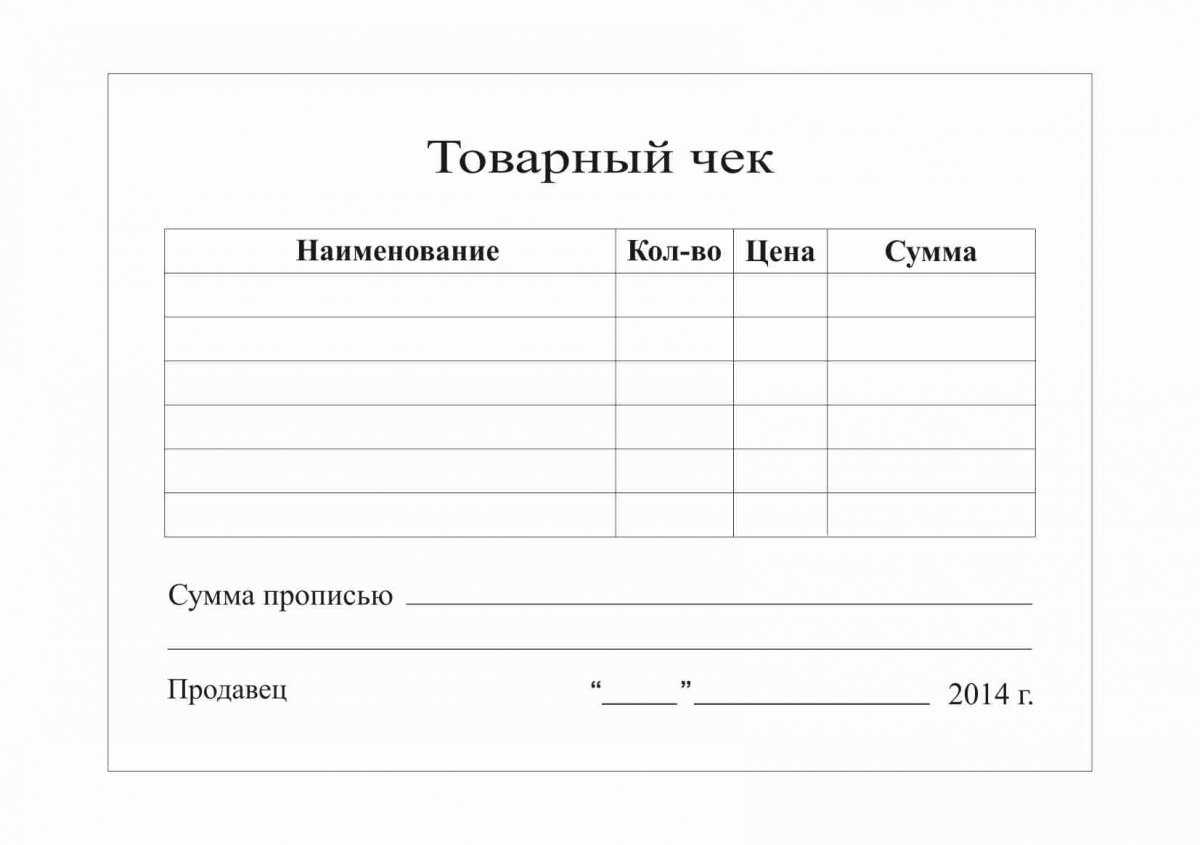

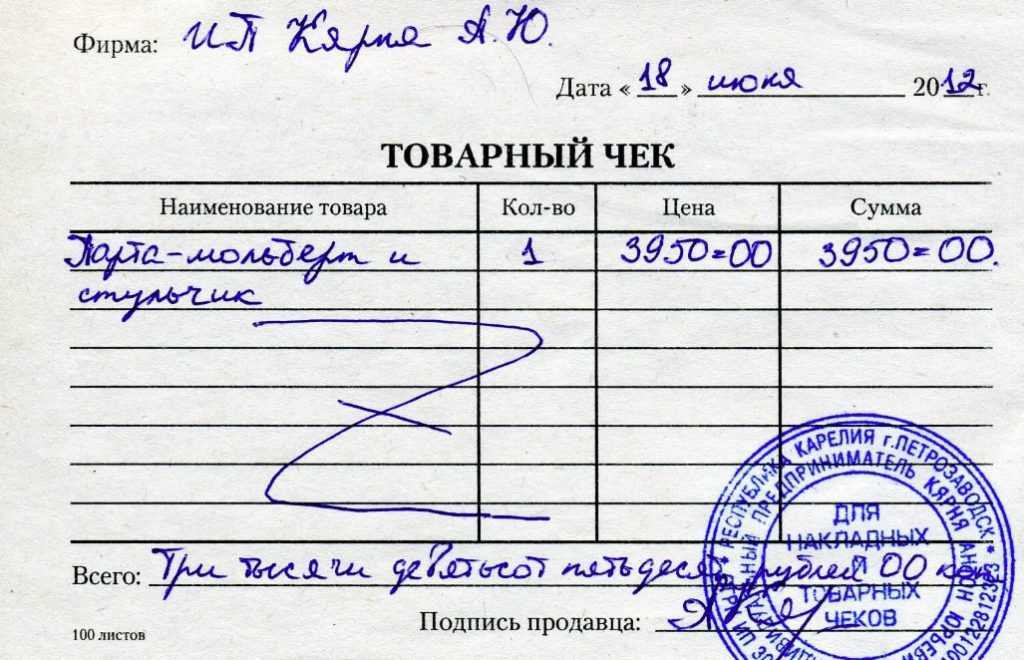

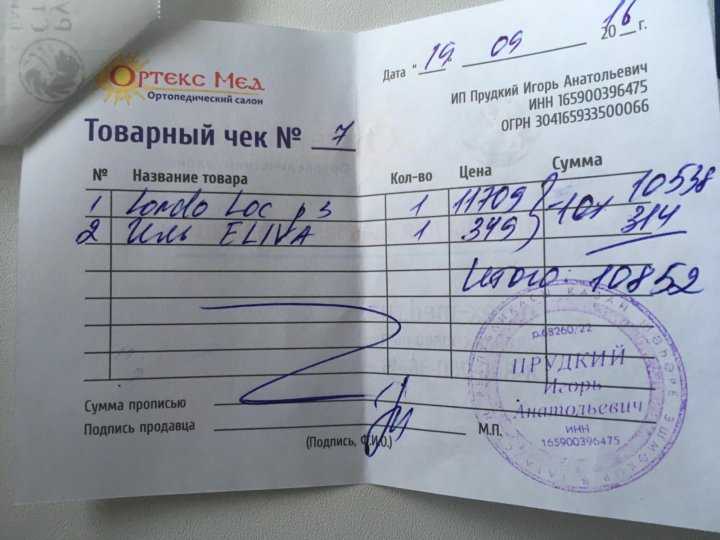

Товарный чек без кассового чека действителен в 2022

Продажа товаров за наличный расчет обычно подтверждается выдачей покупателю кассового чека. При применении онлайн-касс обязательные реквизиты чека ККТ содержат всю необходимую информацию о продавце и о реализуемых товарах (наименование, цена, стоимость). А потому составление одновременно с кассовым чеком товарного чека не требуется. А если кассовый чек не выдан или утерян? Действителен ли товарный чек без кассового чека?

Однако для подтверждения факта покупки в делах о защите прав потребителей требования к товарному чеку отсутствуют. Товарный или кассовый чеки могут даже вовсе отсутствовать. В этом случае факт покупки может быть подтвержден свидетельскими показаниями (п. 5 ст. 18, п. 1 ст. 25 Закона РФ от 07.02.1992 № 2300-1 ).

Номенклатура чека изменится с 2021 года

С 1-го же июля электронными по общему правилу должны быть бланки строгой отчетности. Типографские БСО запретили всем, кто не имеет каких-либо постоянных или временных льгот по новым онлайн-кассам. БСО нового поколения должны изготавливаться с помощью специальных онлайн касс, подобных тем, что печатают онлайн-чеки. То есть данные о продаже услуги будут также поступать оперативно в ФНС.

- Наименование организации (можно сокращенно).

- Фактический адрес совершения покупки, то есть адрес расположения организации.

- ИНН.

- Номерной порядок ККТ.

- Порядковый номер чека.

- Дата и время покупки товара или услуги.

- Количество приобретенных единиц товара.

- Цена за одну единицу товара.

- Итоговая сумма покупки.

- При наличии, количество и величина скидки.

- Сумма, полученная к оплате.

- ККП или код проверки подлинности чека.

- Информация об оплате НДС, что отличает его от предыдущего вида чека.

Современные кассовые аппараты уже давно умеют выводить все реквизиты кассового чека. На плечи предпринимателей ляжет только обязательство вести номенклатурный учет, т.е. вносить номенклатуру для отбития на кассовом аппарате.

Если раньше можно было выбить чек с безликой позицией «Товар» или «Продукты» и указать общую сумму покупки, то теперь в чеке обязательно должны прописываться:

-

наименование товара,

-

количество товара,

-

цена за единицу товара с учетом скидок, наценок и НДС,

-

общая сумма по этой позиции.

-

Название товара должно быть максимально понятным покупателю, хотя четких требований пока нет. Лучше писать название производителя. В ближайшем будущем налоговая собирается создать единый справочник товаров, где у каждого товара будет свой код номенклатуры.

-

Длина наименования товара ограничена – надо уложиться в 128 символов без пробелов. Поэтому в некоторых случаях потребуется сокращение и желательно хорошо продуманное, ведь название товара или услуги передается в федеральную налоговую службу.

-

Если в момент оплаты наименование товара пока неизвестно, нужно вбить в кассовый чек способ расчета «аванс». Когда товар и количество товара станут известны, пробивается второй чек со способом расчета «полный расчет». Все эти функции есть почти во всех кассовых программах.

-

ИНН и наименование организации (продавца);

-

ФИО кассира;

-

система налогообложения;

-

признак, сумма и форма расчета;

-

номер фискального накопителя;

-

фискальный признак документа;

-

QR-код;

-

код маркировки (для товаров с обязательной маркировкой);

-

регистрационный номер онлайн-кассы и другие.

Кто может не применять ККТ после 1 июля 2021 года

Такая обязанность закреплена за организациями и ИП, которые:

- реализуют подакцизные товары, например, алкоголь или табак, в том числе при оказании услуг общепита;

- применяют ОСНО, в том числе при совмещении со спецрежимами;

- ведут сезонную торговлю;

- используют кассу в отдаленных районах и не передают данные в ОФД;

- являются платежным агентом или субагентом.

Кто получил право использовать ФН на 36 месяцев?

Для этого компании и ИП должны применять только упрощенные режимы налогообложения (УСН, ЕСХН, патент) и не относиться к следующим категориям:

- платежные агенты или субагенты;

- продавцы подакцизной продукцией;

- продавцы в удаленных регионах;

- продавцы сезонных товаров.

Внимательно подходите к выбору ФН, за использование неподходящего фискального накопителя будут штрафовать на сумму до 10 000 рублей.

С какой периодичностью нужно менять фискальный накопитель?

Менять ФН нужно не позднее установленных сроков 13 (15) или 36 месяцев, иначе касса будет заблокирована.

Можно ли передавать данные из кассы в ОФД, минуя фискальный регистратор?

В фискальный регистратор устанавливается ФН, который по закону фиксирует всю информацию о продажах.

Какая электронная подпись из двух для ЕГАИС и отчетности подойдет для регистрации кассы?

В данной ситуации подойдет КЭП, которая используется для подписания отчетности.

Как проверить, что касса передала чек в налоговую?

За момент передачи отвечает ОФД. Об этом вы узнаете в личном кабинете на сайте оператора.

Можно ли вместо бумажного чека выдавать электронный чек?

По умолчанию выдается бумажный чек, но по требованию покупателя ему нужно отправить ссылку на онлайн-чек по электронной почте.

Можно ли работать без ФН?

Без ФН касса не будет собирать данные о продажах и передавать их в налоговую, значит не выполняются требования 54-ФЗ — работать без него нельзя.

По договоренности с провайдером, обслуживающим ваше оборудование, второй чек в некоторых случаях тоже может выслать интернет-касса.

Коротко

- Информация, содержащаяся в кассовом чеке, согласно действующему законодательству, должна давать покупателю полное представление о торговой точке, товаре, приобретенном им, понесенных расходах и об обслуживающем его продавце.

- Кроме того, данные чека позволяют проверить законность торговой операции с помощью современных технологий, интернет-ресурсов, получить электронный чек на почту в сети и распечатать его по своему усмотрению.

- В кассовом чеке также содержатся исчерпывающие фискальные данные, передаваемые в ФНС, о торговой операции и о технике, фирме (ОФД), обслуживающей информационный обмен с фискальным органом.

- Закон позволяет включать в кассовый чек любую дополнительную информацию, стимулирующую продажи владельца ККТ.

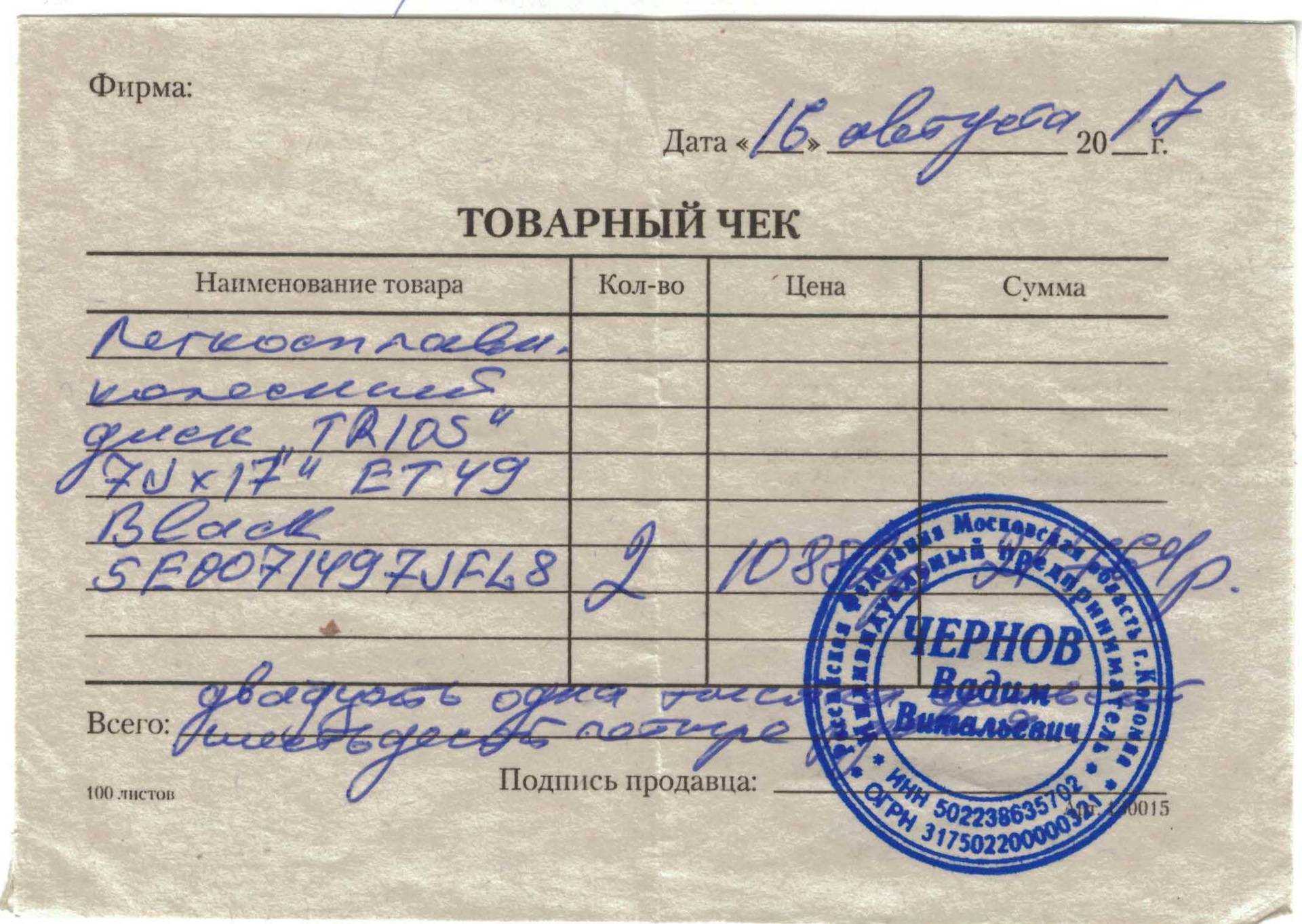

Особенности авансового отчета без кассового чека

ОБРАТИТЕ ВНИМАНИЕ! В условиях всеобщего перехода к применению онлайн-ККТ все большее количество продавцов должны выдавать покупателям кассовый чек. Если продавец эту обязанность игнорирует, закон нарушает он, а не покупатель

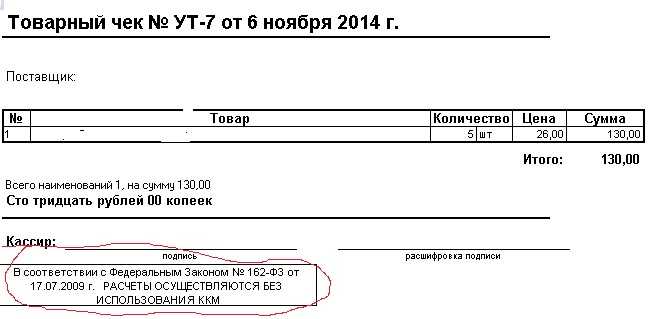

Поэтому покупатель не должен нести негативных последствий отсутствия у него чека ККТ, а также не обязан (да и не имеет возможности) проверять, правомерно ли продавец не использует ККТ и выдает ему другой документ о расчете. Поэтому прилагать к авансовому отчету любой из нижеперечисленных документов, подтверждающих оплату, можно и сейчас.

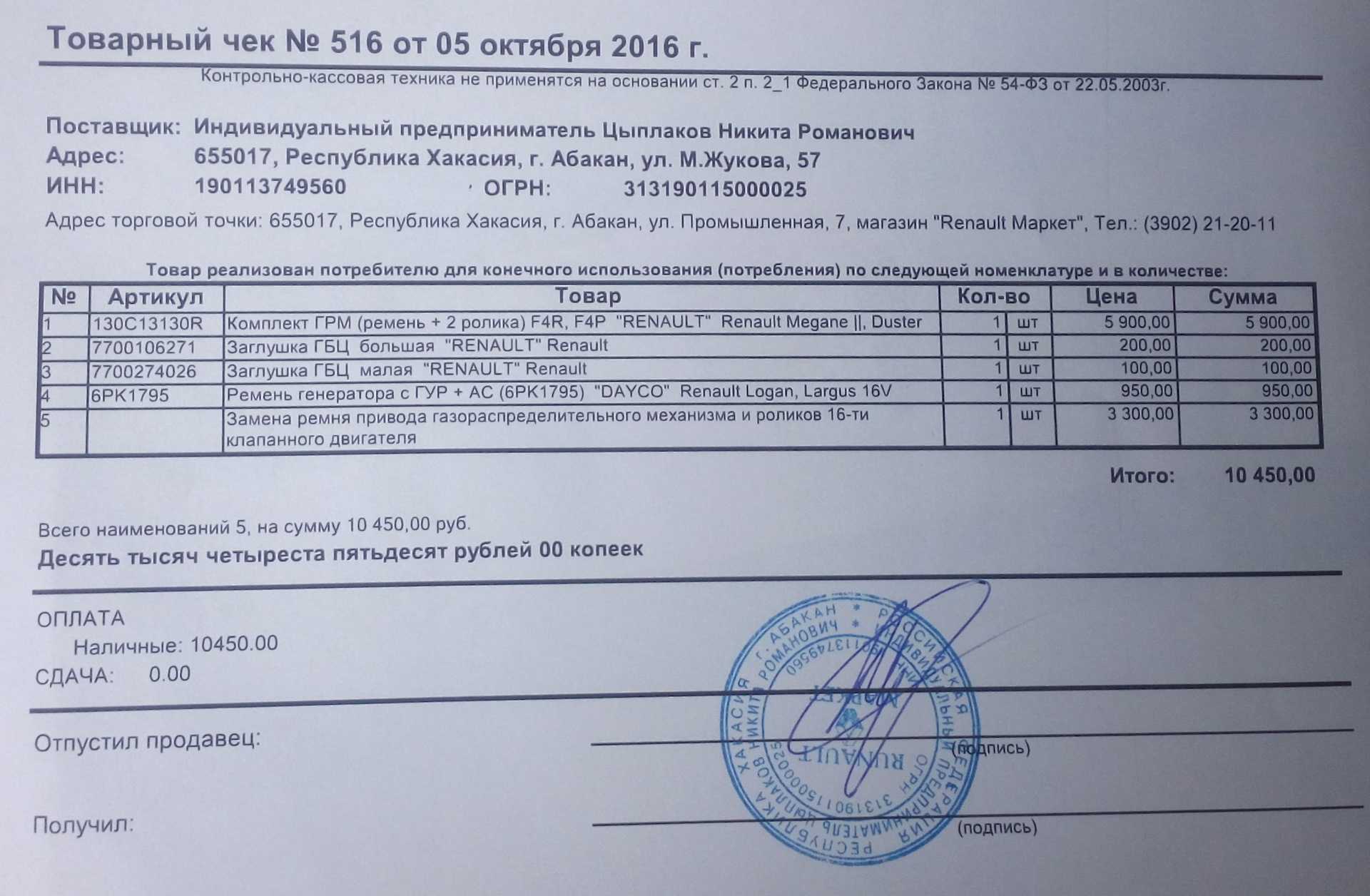

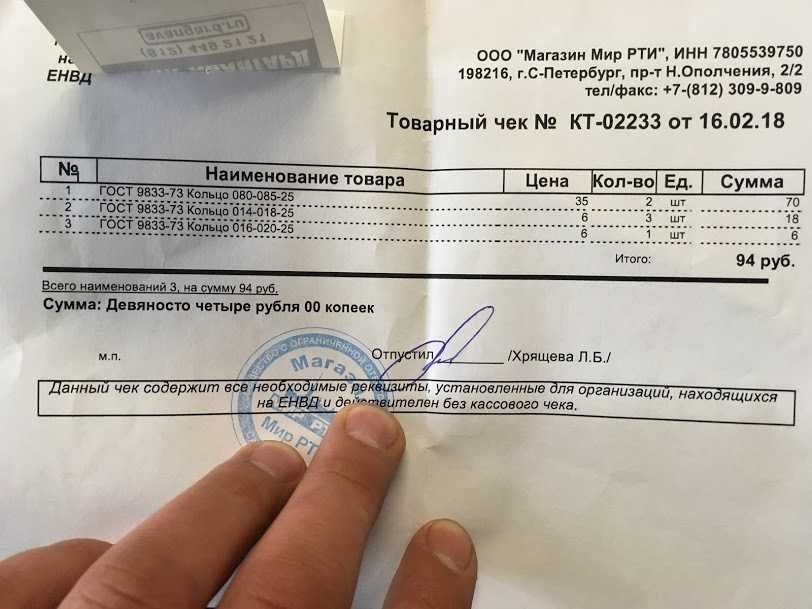

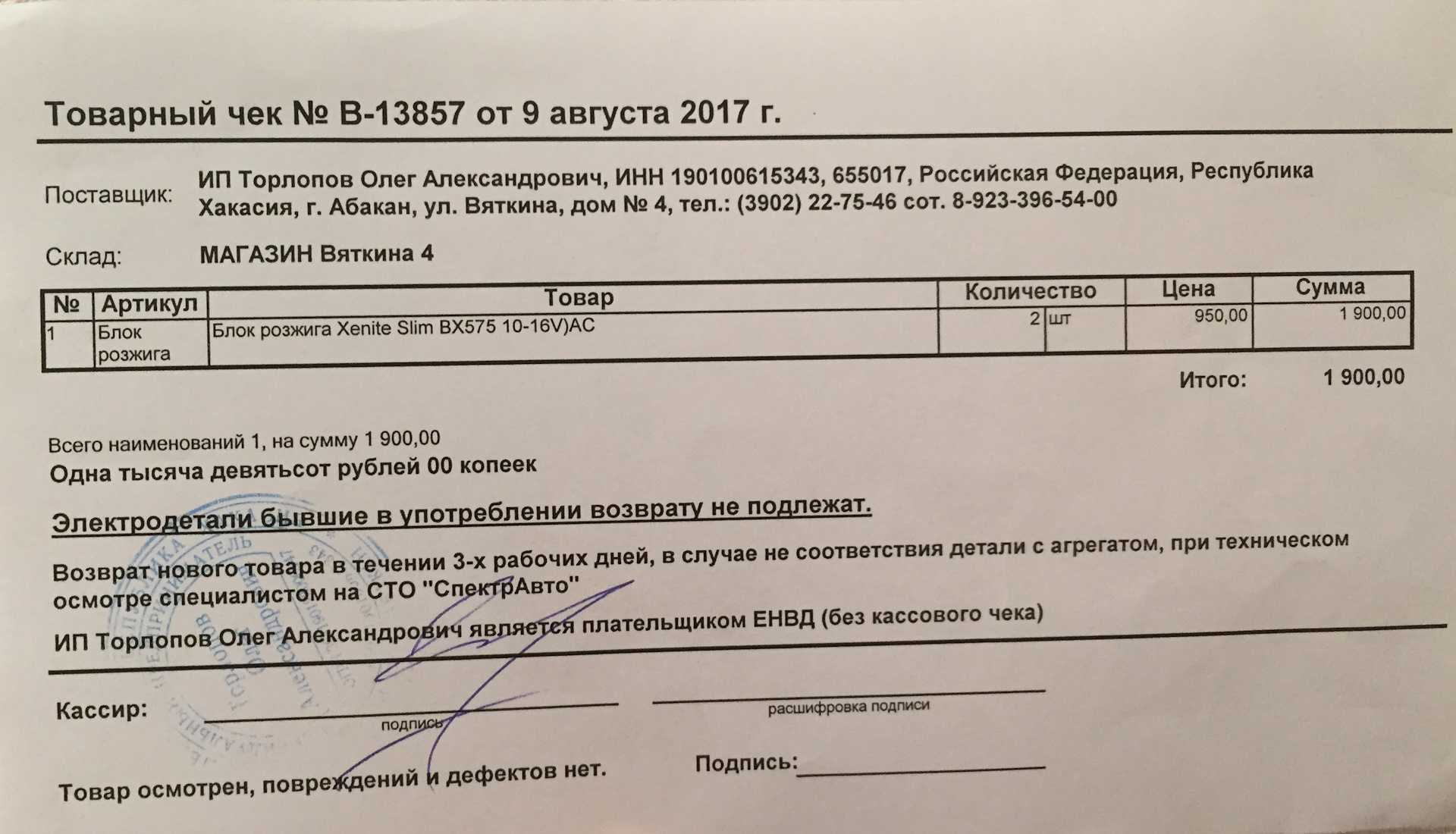

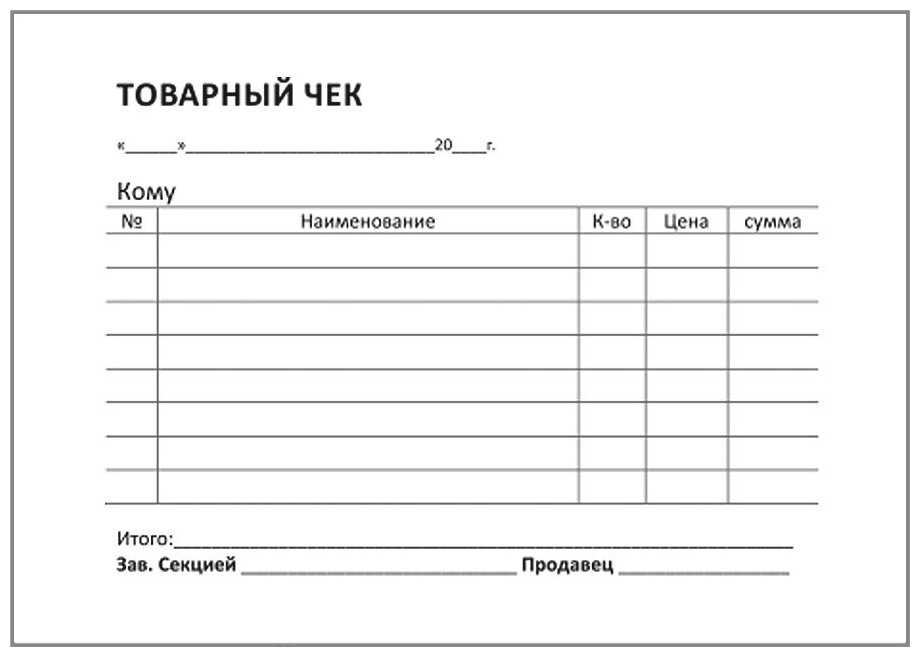

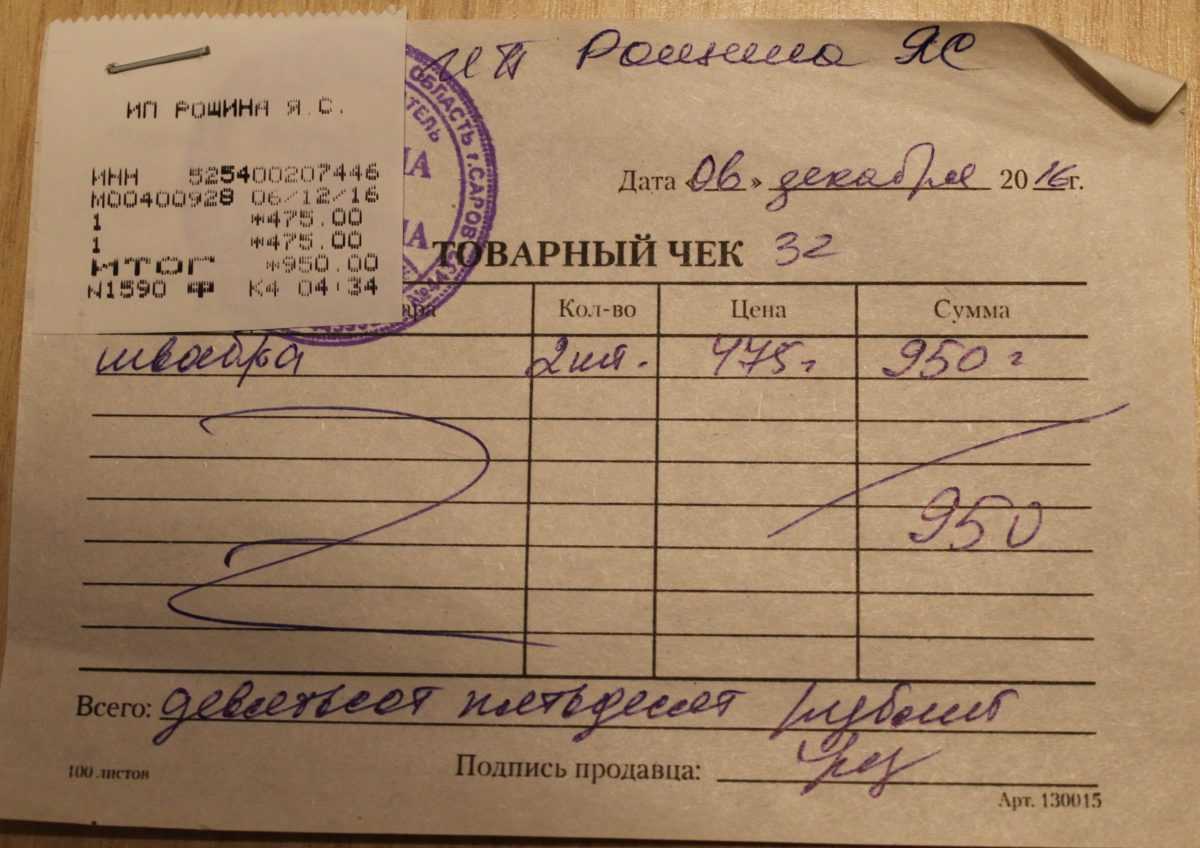

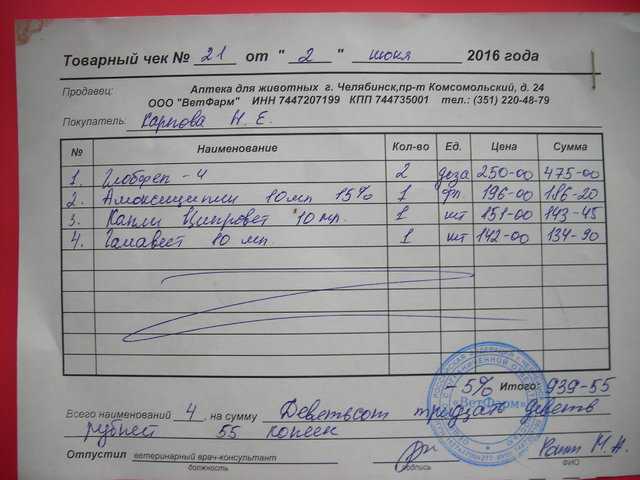

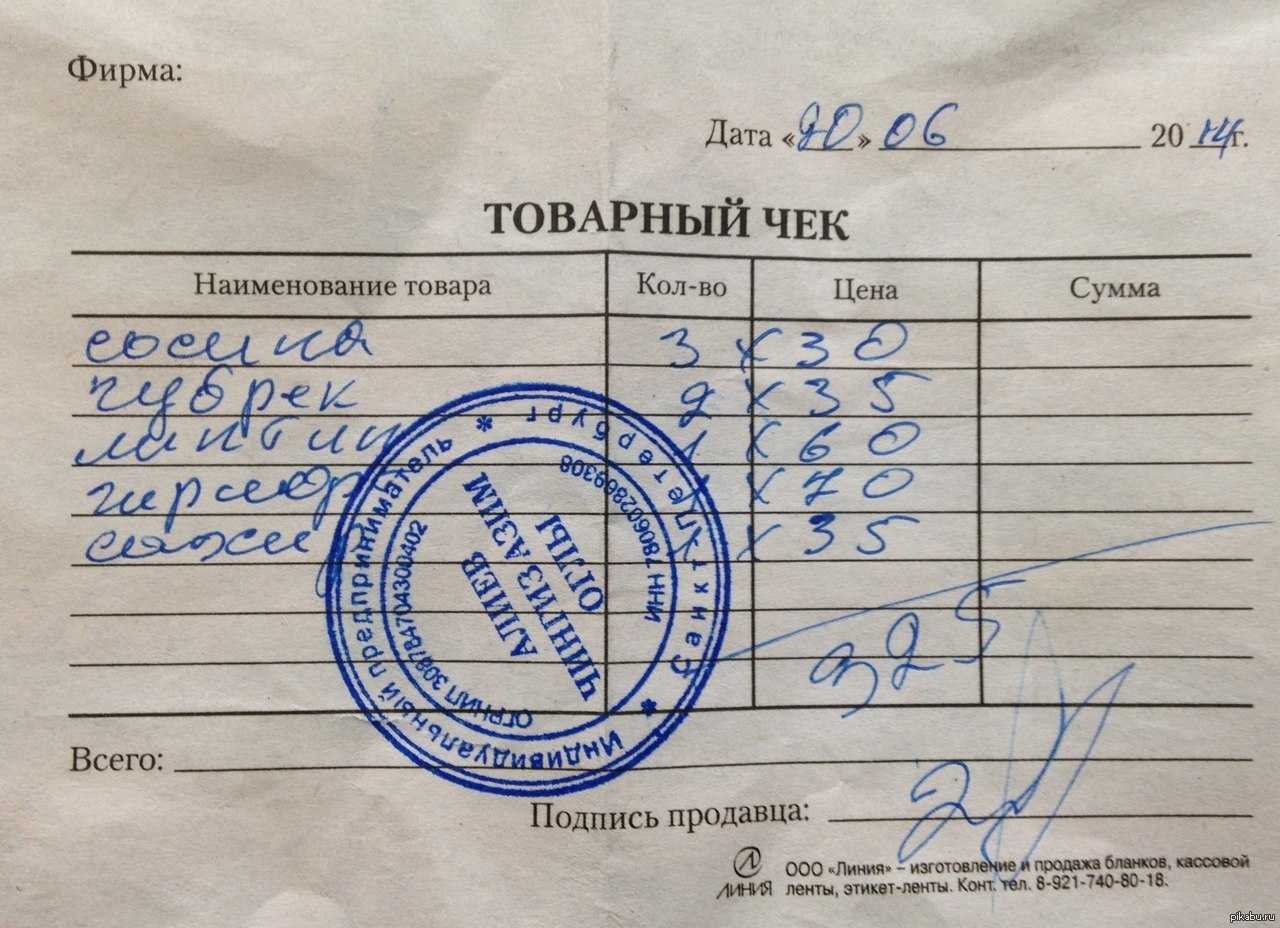

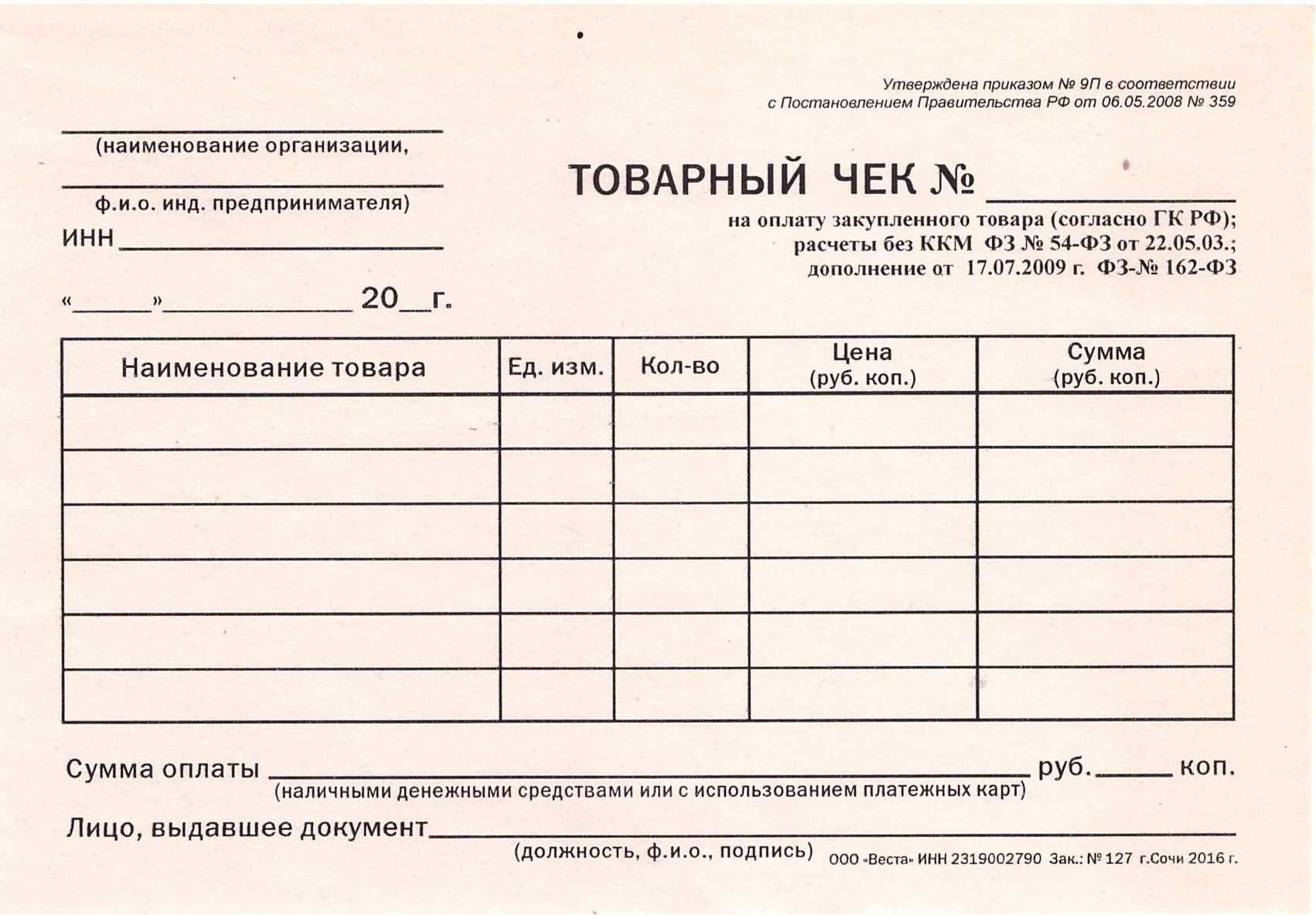

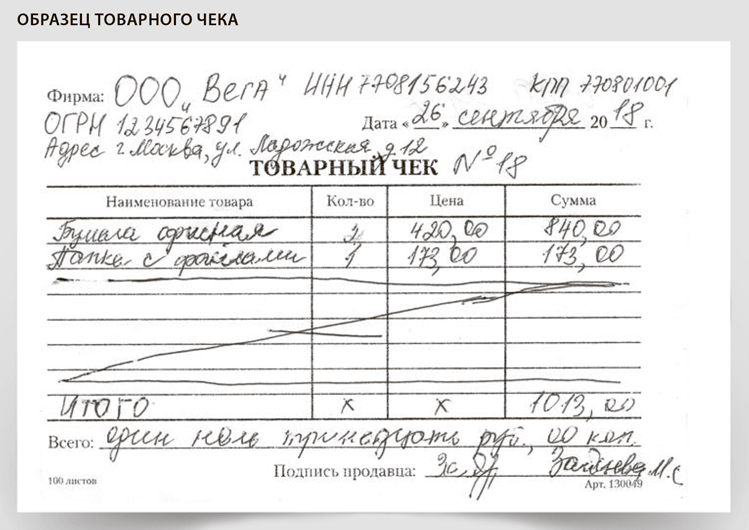

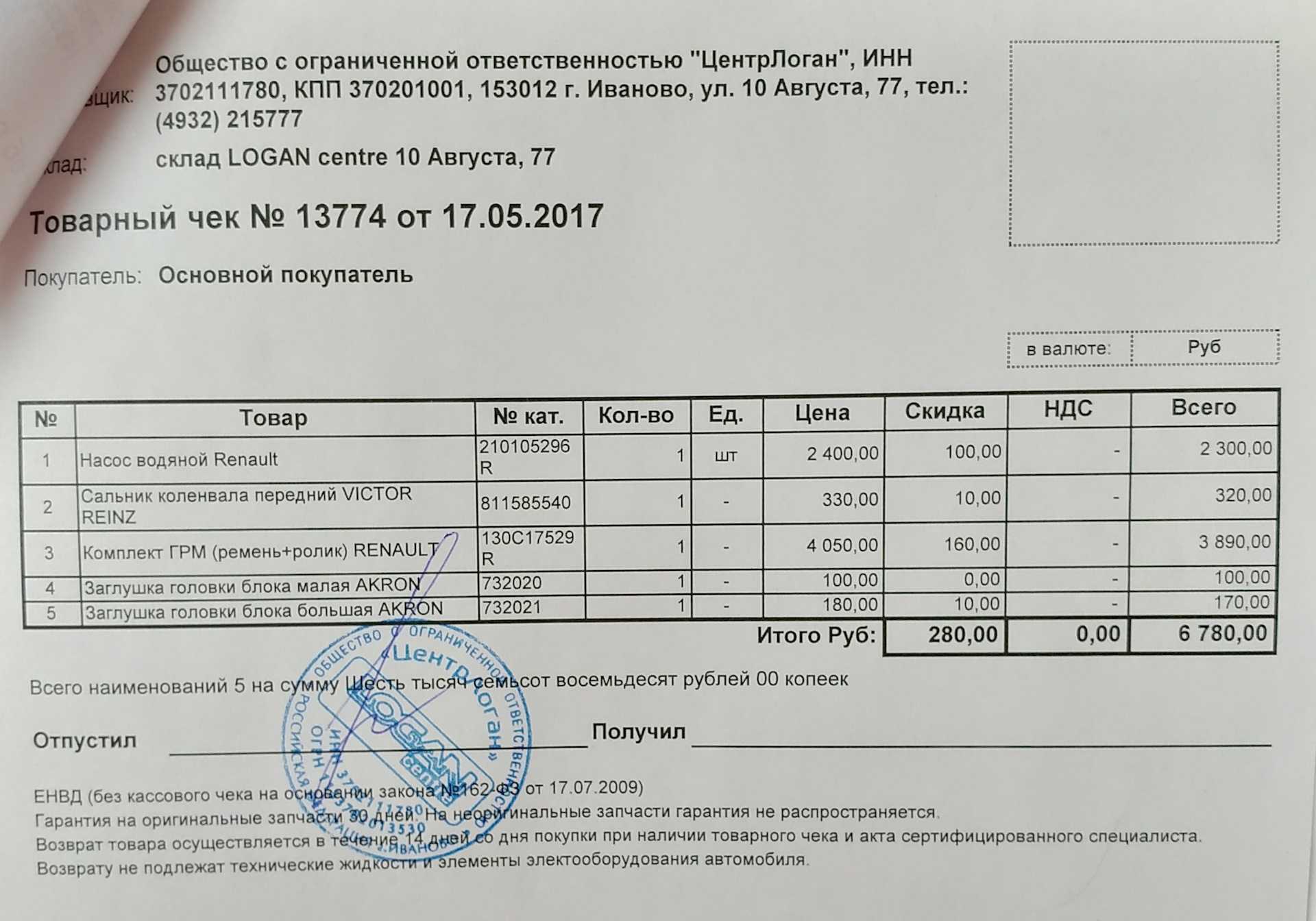

- порядковый номер, дату составления;

- название фирмы либо Ф. И. О. индивидуального предпринимателя — поставщика товаров или услуг;

- ИНН поставщика;

- перечень товаров, услуг, оплаченных работником подотчетными денежными средствами, их количество;

- сумму, которую работник внес в кассу поставщика в рублях;

- должность, Ф. И. О., инициалы сотрудника, выдавшего товарный чек, его подпись.

Товарные чеки для авансового отчета с

В соответствии с его нормами отсрочку до 1 июля 2022 года получили организации и ИП, применяющие ЕНВД, осуществляющие виды деятельности, перечисленные в подп. 1-5, 10-14 п. 2 статьи 346.26 Налогового кодекса РФ, в частности, оказание бытовых услуг по кодам видов деятельности в соответствии с Общероссийским классификатором видов экономической деятельности, утвержденным Правительством РФ (оказание ветеринарных услуг; оказание услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств; оказание автотранспортных услуг по перевозке пассажиров и грузов и т.д.).

Кроме того, освобождены от онлайн-ККТ до 1 июля 2022 года ИП на ЕНВД, осуществляющие виды деятельности, перечисленные в подп. 6-9 п. 2 ст. 346.26 НК РФ, но только при условии отсутствия у них наемных работников. А именно: при розничной торговле, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 квадратных метров. К этой же категории относится оказание услуг общественного питания: на объектах с площадью зала обслуживания посетителей не более 150 квадратных метров; на объектах, не имеющих зала обслуживания посетителей. Аналогично до 1 июля 2022 года могут не применять онлайн-кассы ИП на ПСН, которые: осуществляют бытовые услуги; сдают в аренду (наем) жилые и нежилые помещения или земельные участки; изготавливают изделия народных художественных промыслов; оказывают прочие услуги производственного характера (услуги по переработке сельскохозяйственных продуктов и даров леса, защите садов, огородов и зеленых насаждений от вредителей и болезней; изготовление валяной обуви; изготовление сельскохозяйственного инвентаря из материала заказчика; граверные работы по металлу, стеклу, фарфору, дереву, керамике; изготовление и ремонт деревянных лодок; ремонт игрушек; ремонт туристского снаряжения и инвентаря; услуги по вспашке огородов и распиловке дров; услуги по ремонту и изготовлению очковой оптики; изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества; переплетные, брошюровочные, окантовочные, картонажные работы; зарядка газовых баллончиков для сифонов, замена элементов питания в электронных часах и других приборах); осуществляют ремонт ювелирных изделий, бижутерии; проводят монофоническую и стереофоническую запись речи, пения, инструментального исполнения заказчика на магнитную ленту, компакт-диск; осуществляют услуги по уборке жилых помещений и ведению домашнего хозяйства; оказывают услуги по оформлению интерьера жилого помещения и услуги художественного оформления; проводят занятия по физической культуре и спорту; оказывают услуги платных туалетов; оказывают услуги, связанные с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы); осуществляют занятие медицинской деятельностью или фармацевтической деятельностью (при условии наличия лицензии на указанные виды деятельности); осуществляют частную детективную деятельность (при условии наличия лицензии на указанные виды деятельности); оказывают услуги по прокату; осуществляют экскурсионные услуги; оказывают обрядовые или ритуальные услуги; осуществляют сбор, обработку и утилизацию отходов, а также обработку вторичного сырья; а также некоторые другие виды деятельности. Также могут еще год обойтись без ККТ ИП на патенте без работников, которые осуществляют розничную торговлю через объекты стационарной торговой сети с торговым залом не более 50 квадратных метров или не имеющие торговых залов.