Основные характеристики безвозвратных отходов

Производственно-сбытовая деятельность сельскохозяйственного предприятия не всегда проходит гладко. В норме часть материально-производственных запасов теряет массу и объем. Возьмем, например, транспортировку и хранение. Сырье, материалы при перевозке могут испортиться. То же самое касается процесса хранения.

В процессе производства сельхозпродукции тоже возможны потери объема и массы. Они квалифицируются как технологические потери и естественная убыль. В первом случае на сырье и материалы оказывалось физическое воздействие, во втором – нет. В бухучете технологические потери и убыль отражаются по-разному.

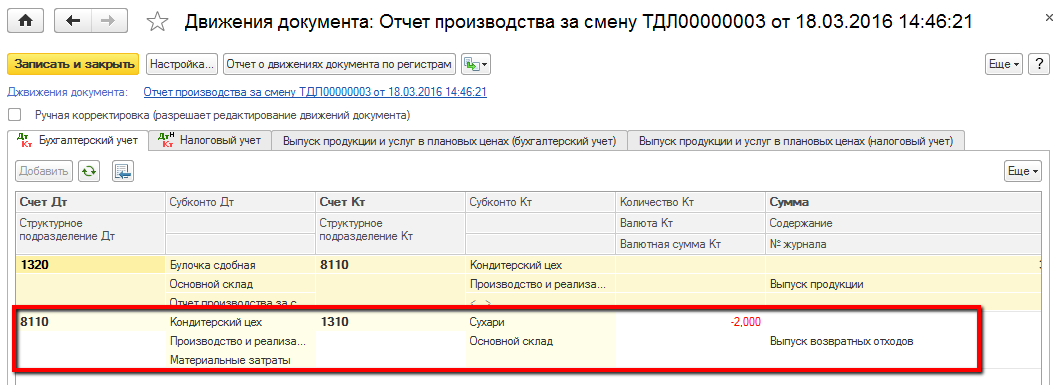

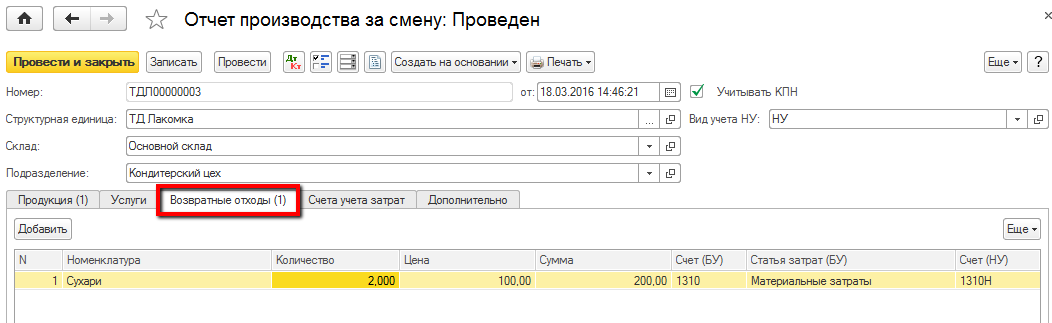

Безвозвратные отходы объединяет то, что их свойства меняются, отличаются от свойств исходного сырья. Также общим является невозможность использования в целях излечения экономической выгоды. Это отличает безвозвратные отходы от возвратных. То есть ни в производство, ни в переработку они не пускаются.

Что важно знать бухгалтеру о безвозвратных отходах? Они не оцениваются и не списываются со счета основного производства.

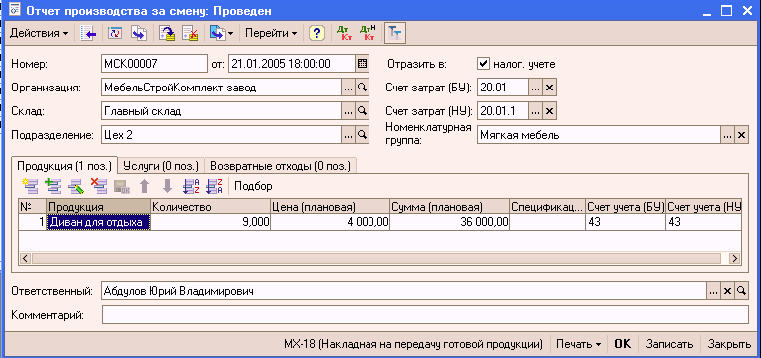

Вот мы и подошли к учетным тонкостям. Рассмотрим несколько примеров.

Учет отходов из-за физического воздействия

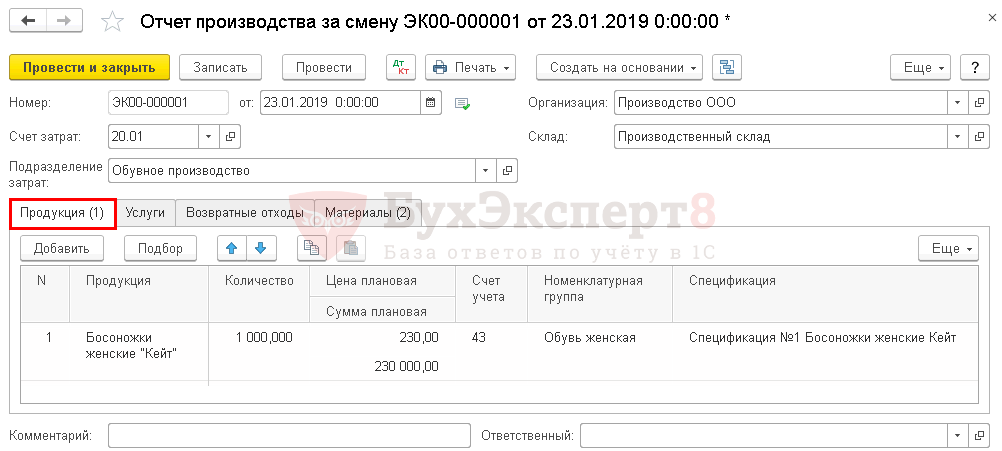

Физическое воздействие на сырье и продукцию, как было сказано выше, обусловливает появление технологических потерь. Такие потери должны включаться в себестоимость сельхозпродукции. И по отходам этой категории есть нормативные значения. Правда, общего законодательно закрепленного норматива нет. Методика расчета нормы технологических потерь формируется и утверждается каждым сельхозпредприятием. Стандартным внутренним регламентирующим документом является технологическая карта.

Возникают в сельскохозяйственном производстве технологические потери при транспортировке сырья, фасовке продукции, очистке сырья от примесей, сушке с применением физических методов. В рамках техпроцесса физико-химические свойства сырья или продукции не меняются.

Бухгалтеру нередко приходится отражать в учете не только нормативные технологические потери, но и сверхнормативные. Первые включаются в себестоимость готового продукта, последние – в состав прочих расходов организации.

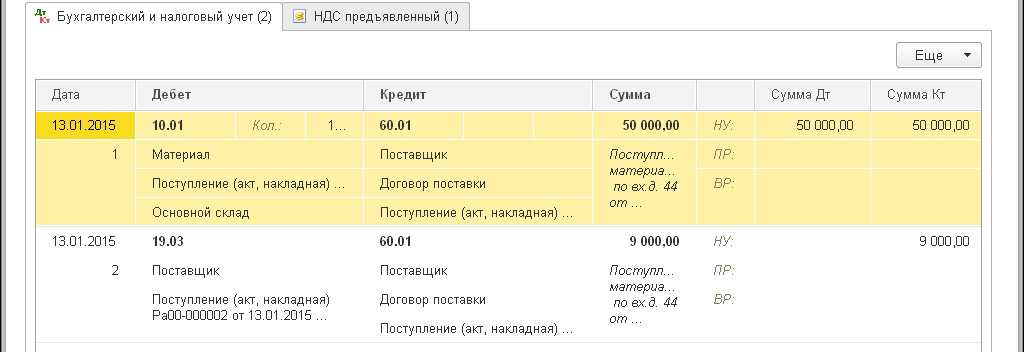

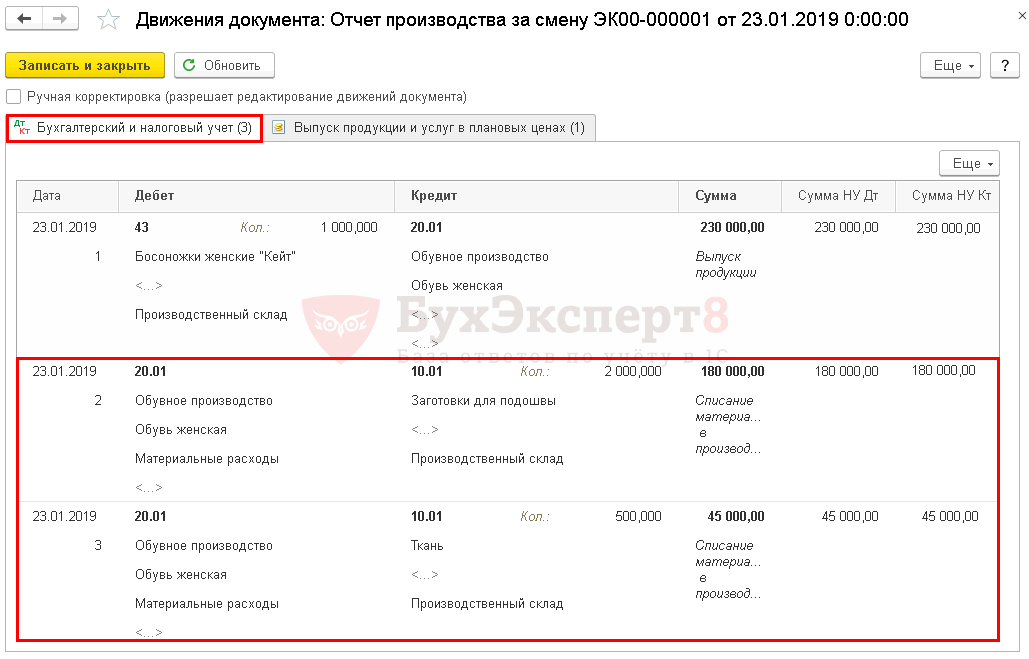

Для отражения нормативных, сверхнормативных технологических потерь делаются следующие проводки:

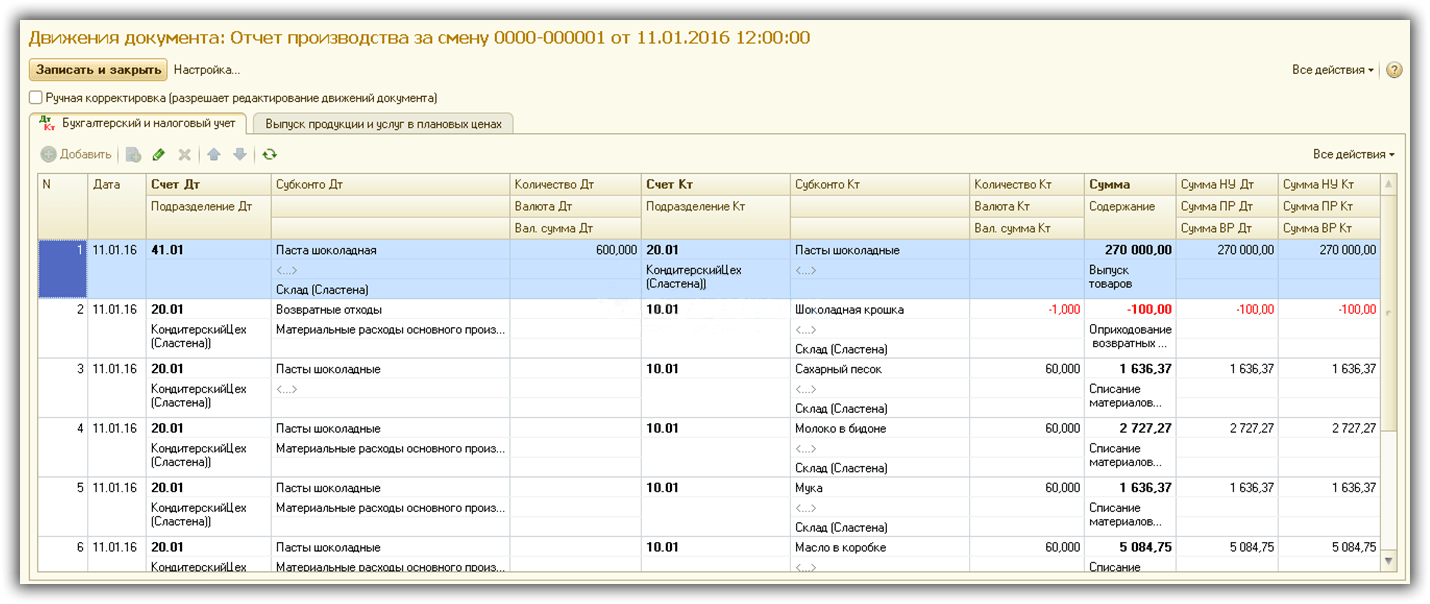

· Выявление потерь материально-производственных запасов или готовой продукции – Дт94 Кт10(43)

· Отнесение технологических потерь в пределах нормативных значений на себестоимость продукции – Дт20 Кт94

· Включение сверхнормативных технологических потерь в состав прочих расходов сельскохозяйственного предприятия – Дт91 Кт94

Безвозвратные отходы этой категории учитывают при налогообложении сельхозпредприятия и ИП на ОСНО, ЕСХН и УСН «Доходы минус расходы».

Когда признавать материальные расходы в виде технологических потерь? Налоговый кодекс (ст. 272) на этот счет указаний не дает. Практика показывает, что удобнее всего учитывать безвозвратные отходы на дату фактического выявления соответствующих расходов. Согласно ст. 254 НК, на сумму технологических потерь уменьшаются расходы на материалы, использованные в производстве. Речь идет о расходах, признанных на дату передачи материалов в производство.

Первичные документы

Отражение в учете любых операций осуществляется на основании бухгалтерской первички. Для отходов из-за физико-химических изменений первичными документами являются инвентаризационные ведомости и акты.

Технологические потери тоже фиксируются соответствующими документами. Если сельхозпредприятие не разработало технологические карты, которые обосновывают потери, подтвердить понесенные расходы не получится. И, соответственно, не получится учесть эти расходы при налогообложении прибыли. В целях соблюдения норм ст. 252 НК кроме технологических карт могут использоваться сметы технологического процесса или другие аналогичные документы, не имеющие унифицированной формы.