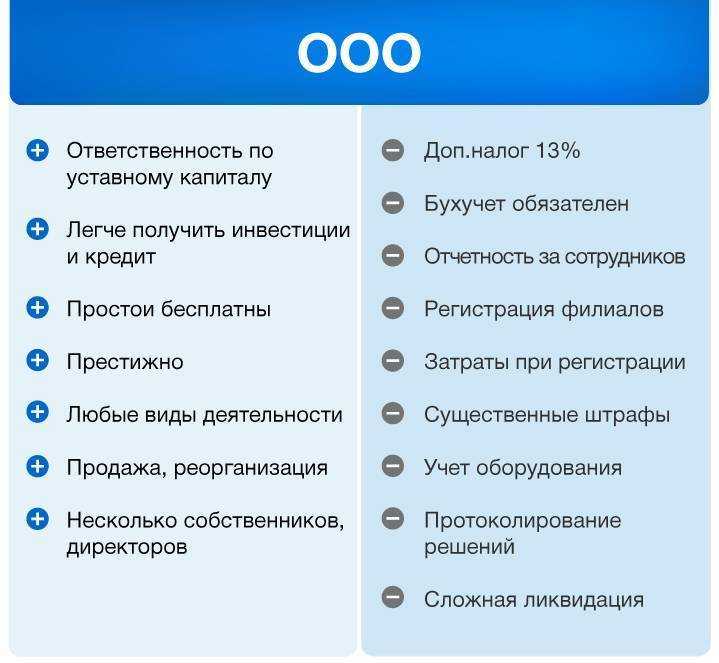

Высокие шансы

Шансы налоговиков отстоять свою правоту и привлечь компанию к ответственности весьма высоки, если им удастся доказать, что схема с управляющим создана с одной-единственной целью – получить необоснованную налоговую выгоду. О необоснованной выгоде, в данном случае, будет свидетельствовать фиктивность передачи полномочий управляющему, выражающаяся в том, что заключение подобного договора экономически нецелесообразно и преследовало единственную цель – экономию на налогах, при этом аналогичные функции могли бы быть выполнены управляющим в рамках трудового договора.

Обратите внимание

Если ФНС удастся доказать получение фирмой необоснованной налоговой выгоды, признав выплаты управляющему фиктивными и переквалифицировав эти отношения в трудовые, то организации будет отказано в признании расходов, связанных с оплатой услуг управляющего, в целях налога на прибыль.

На выводы о явной фиктивности налоговый орган могут натолкнуть следующие обстоятельства: взаимозависимость учредителей общества и управляющего, а также регистрация управляющего в качестве ИП незадолго до заключения соглашения о передаче ему полномочий и прекращения трудовой деятельности в должности генерального директора

Например, в деле № А50-19343/2011 внимание инспекторов привлек тот факт, что управляющий зарегистрировался в качестве ИП семь дней до передачи ему полномочий управляющего и прекратил свою деятельность в качестве индивидуального предпринимателя сразу же после расторжения договора с обществом

Подозрения также вызовут должностные обязанности управляющего, схожие с обязанностями директора или дублируют их. В деле № А53-14534/2016 суд занял позицию налогового органа и признал, что договор между обществом и его управляющим – ИП, который ранее являлся директором фирмы, направлен на получение необоснованной налоговой выгоды путем искусственного роста затрат на управление с учетом того, что фактически управляющий исполнял те же самые функции, что и ранее в должности директора.

Подозрителен и завышенный размер вознаграждения управляющего по сравнению с его заработной платой в качестве генерального директора, несмотря на несущественное изменение полномочий

В деле № А53-14534/ 2016 суд обратил внимание, что начисленное вознаграждение почти в два раза превысило не только размер чистой прибыли общества, но и весь фонд оплаты труда его работников

Незаконные налоговые схемы: замена наемного директора на ИП-управляющего

Комментарий

Передача полномочий руководителя организации управляющему – индивидуальному предпринимателю на УСН с объектом налогообложения в виде доходов может обернуться для организации значительными налоговыми доначислениями, если отношения между управляющим и обществом сохранят признаки трудовых. Указанные доначисления возможны и в ситуации, когда управляющий и бывший руководитель – разные лица. Подтверждением тому – постановление Арбитражного суда Западно-Сибирского округа от 18.05.2021 № Ф04-2264/2021 по делу № А27-9043/2020.

Ситуация, попавшая на рассмотрение суда, складывалась следующим образом. Единственный участник ООО, выполнявший также по трудовому договору и обязанности директора, принял решение передать полномочия руководителя управляющему. Для этих целей был привлечен предприниматель, который реально заменил учредителя на этом посту и осуществлял текущее руководство компанией. Однако при проверке ИФНС переквалифицировала гражданско-правовой договор по управлению ООО в трудовой и доначислила страховые взносы и НДФЛ по выплатам в пользу ИП-управляющего. Общество попыталось оспорить доначисления в суде, но потерпело неудачу. В пользу ИФНС сыграли следующие обстоятельства:

— управляющий получил статус ИП незадолго до заключения договора с ООО и утратил его сразу после расторжения договора;

— ООО не смогло предоставить каких-либо пояснений или обоснований выбора именно этого ИП в качестве управляющего с учетом его опыта и деловой репутации;

— управляющий иных контрагентов и источников получения дохода не имел, собственных расходов, связанных с ведением предпринимательской деятельности, не нес – все подобные затраты по договору были переложены на ООО;

— бухгалтерская отчетность ООО формировалась работниками общества в рамках трудовых отношений;

— вознаграждение управляющего выплачивалось авансом равными фиксированными суммами и ежемесячно, а не по факту оказания услуги, без привязки к объемам оказанных услуг, степени их эффективности для ООО;

— акты оказанных услуг не содержали количественных показателей, позволяющих определить эффективность работы управляющего, определяющую размер вознаграждения;

— функции управляющего по сравнению с теми, что ранее выполнял директор-учредитель, не изменились, однако вознаграждение управляющего относительно зарплаты директора значительно выросло и заняло значительную долю в структуре расходов ООО, сопоставимую с размером его чистой прибыли.

Все эти факты в совокупности позволили суду сделать вывод: с привлечением управляющего расходы ООО значительно выросли, что привело к уменьшению чистой прибыли общества. Значит, замена директора на управляющего предпринимателя не имела иной экономически оправданной цели, кроме минимизации налоговой нагрузки. При этом деятельность управляющего заключалась в выполнении определенной постоянной функции на протяжении длительного времени за гарантированную систематическую оплату. Управляющий был интегрирован в процесс хозяйственной деятельности ООО и подотчетен его единственному участнику. А это – признаки трудовой деятельности, а не оказания услуг по гражданско-правовому договору.

В результате арбитры согласились с ИФНС в том, что конструкция договора оказания услуг использована формально в целях минимизации налоговых обязательств по исчислению и перечислению в бюджет НДФЛ и страховых взносов. Значит, налицо нарушение положений ст. 54.1 НК РФ, соответствующие налоги и взносы должны быть доначислены.

Коротко о рисках

Налоговая инспекция и сотрудники внебюджетных фондов критично относятся к сотрудничеству с предпринимателями. Даже незначительные недочеты в соглашении грозят длительными разбирательствами и попытками взыскания недоимок. В 2018 году фискальные риски остаются ключевым фактором.

Ведомства опираются на выводы высших судебных инстанций. В 2006 году Пленум ВАС России выделил базовые признаки завуалированного трудового соглашения. Переквалификации подлежат сделки при наличии хотя бы одного из обстоятельств:

- управляющий подчиняется внутренним локальным актам хозяйственного общества, следует должностной инструкции;

- самостоятельной экономической цели деятельность ИП не имеет;

- в уставе компании отсутствует положение о передаче управленческих функций стороннему лицу;

- отчетность предпринимателя составляет и сдает главный бухгалтер фирмы;

- в списке ОКВЭД управляющего лица не значатся услуги, поименованные в договоре.

Не удастся избежать споров и при работе менеджера всего с одним контрагентом. Такую ситуацию инспекторы считают явным подтверждением трудовых отношений. Деловая активность бизнесмена играет едва ли не решающую роль в оценке сделки.

Нередко претензии вызывают нарушения принципов оформления. Так, передача функций управляющему не должна сопровождаться решением о назначении. Собранию собственников достаточно утвердить форму управления и выбрать исполнителя. Полномочия к специалисту перейдут после заключения контракта, приложением к которому станет протокол.

Факт оказания услуг будет подтверждаться бухгалтерскими документами. Перед тем как составить акты менеджер-предприниматель должен подвести итоги деятельности. Орган, наделенный правом утверждать отчет и санкционировать выплаты, следует указать в уставе общества. Таковым традиционно признают наблюдательный совет или правление. Полномочие собственники вправе оставить за собой.

Оборотной стороной медали является и риск привлечения дисквалифицированного гражданина. В этом случае фирме придется понести наказание в рамках статьи 14.23 КоАП РФ .

О чем стоит помнить участникам сделки

- История приобретения предпринимательского статуса. Если до заключения договора с компанией управляющий уже оказывал услуги фирмам, споры маловероятны. В случае регистрации ИП непосредственно перед сделкой добросовестность доказать сложно.

- Кто платит налог на прибыль (УСН, НДФЛ). Коммерсант должен самостоятельно рассчитывать свои обязательства перед бюджетом и перечислять средства с собственных счетов. Привлечение к составлению отчетности штатного бухгалтера фирмы недопустимо.

- Актуальность информации в ЕГРЮЛ. Передача управления предприятием стороннему менеджеру сопровождается внесением изменений в реестр. Отсутствие данных свидетельствует о недобросовестности участников сделки.

Таким образом, формального запрета на сотрудничество с управляющим-предпринимателем не существует. Однако перед заключением соглашения потребуется провести масштабную работу, направленную на защиту от рисков. Контракты организаций с частными бизнесменами подвергаются комплексному анализу, а суды часто встают на сторону контролирующих органов. В оформлении играет роль каждая мелочь.

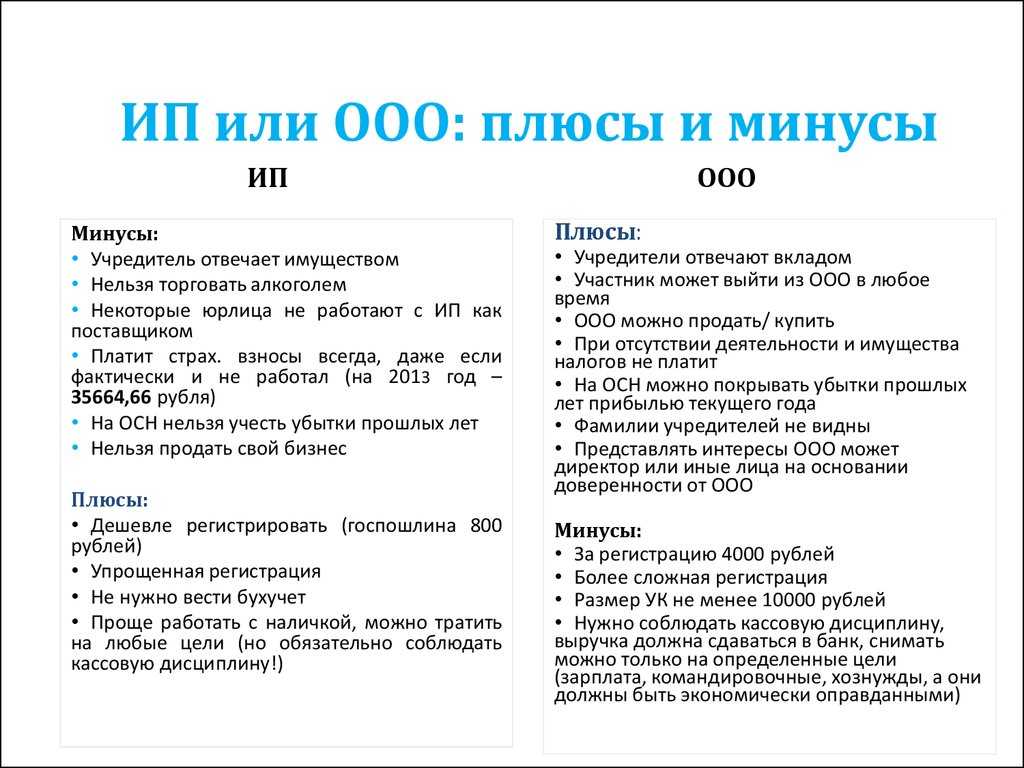

В тот день когда я собрался легализовать один из проектов, с ним Вы можете ознакомится по тегу на нашем сайте, то столкнулся с тем что у данного вида деятельности не может быть формата ИП, только ООО. Со всеми вытекающими последствиями — проблемы с выводом наличности, получения дивидендов и отсутствием возможности просто так дать деньги Васе Пупкину.

Так что придётся внедрить легальную схему — «Один учредитель ООО+управляющий ИП». Благо проект вела с самого начала моя жена. И поэтому вопросов о фиктивности управляющего со стороны проверяющих органов не должно возникнуть. Ну а как реализовать данную схему без последствий читайте далее.

Интересы частного бизнеса и государства не всегда совпадают. Особенно в вопросах налогообложения и оборота наличных средств. Идти на криминальные способы решения этих проблем чревато опасностями и потому не рекомендуется. Тем более, что имеется вполне законная лазейка в виде:

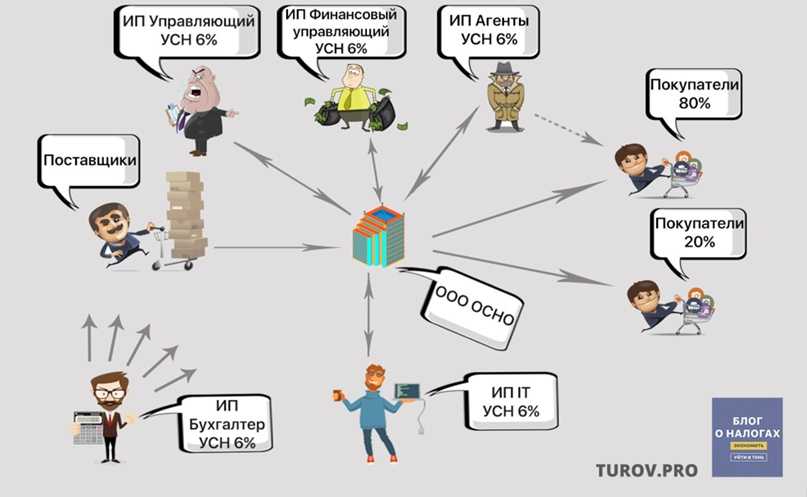

В силу положений данных статей любое неунитарное предприятие, в том числе и ООО, может пригласить по договору об оказании возмездных услуг Управляющего ИП и, благодаря этому, существенно оптимизировать налоговые выплаты, а также получить возможность вывода наличных средств.

У человека, не знакомого с рассматриваемой в данной статье темой, сразу возникнет несколько вопросов, на которые мы дадим ответы.

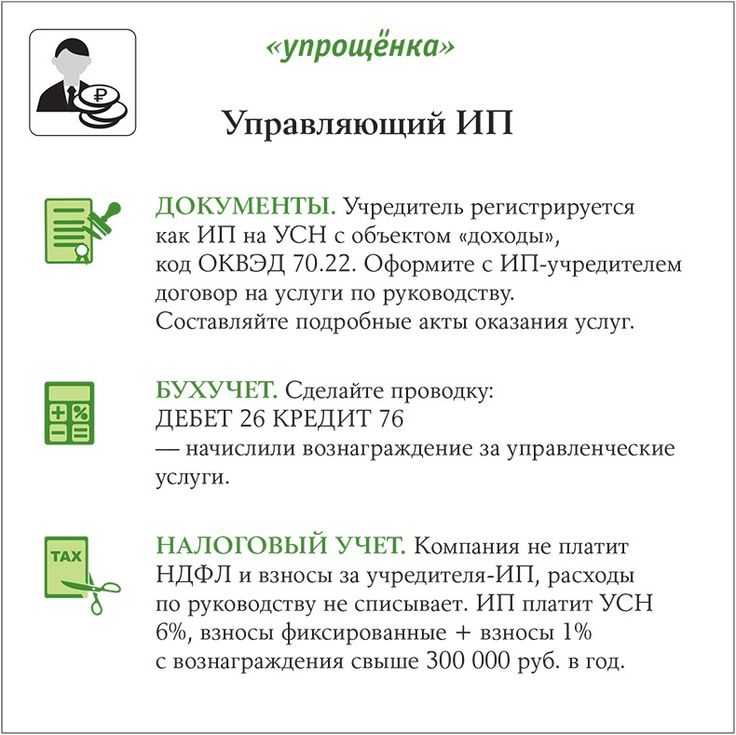

Как отразить расходы на управление организацией в бухгалтерском и налоговом учете

Налоговые органы не всегда признают расходы по договору с управляющей компанией. Причиной тому является отсутствие подобных затрат в закрытом перечне расходов, предусмотренных НК для уменьшения налогооблагаемой базы по единому налогу при УСН.

А в случае с налогом на прибыль причиной часто является неправильная трактовка налоговиками положений договора на управление. Как, например, в уже упомянутом постановлении ФАС Поволжского округа № А55-13261/2008. Налоговые органы рассматривают управляющую компанию не как ЕИО, а как исполнителя, оказывающего услуги по управлению предприятием, что в понимании налоговиков должно исключать одновременное наличие в штате предприятия любых специалистов, занимающих управляющие должности.

Для того чтобы снизить вероятность появления претензий со стороны ФНС, следует очень четко прописать предмет договора на управление.

А в случае с упрощенкой даже хорошо составленный договор не поможет уменьшить налогооблагаемую базу. Письмо Минфина РФ от 13.02.2013 № 03-11-06/2/3694 дает однозначное разъяснение о том, что это невозможно даже несмотря на то, что в расходы принимаются бухгалтерские, аудиторские и юридические услуги. Затраты по договору на осуществление полномочий ЕИО к таким услугам не относятся. Нельзя их включить и в материальные издержки.

В бухучете расходы по договору с управляющей компанией относятся на тот же счет, на который начислялась бы зарплата руководителя. В зависимости от вида деятельности проводка может выглядеть так:

Дт 20, 26, 44 Кт 60

Проблема №4: не разумные деловые цели

Чересчур большое вознаграждение идет бок о бок с неразумными деловыми целями. Популярная ситуация: раньше сотрудник работал в качестве генерального директора по ТК РФ и получал за это 60 000 руб. Потом он стал независимым и ушел в свободное от Трудового кодекса плаванье. Но не покинул свою родную компанию, а стал ей оказывать услуги по управлению в рамках гражданско-правовых отношений. И его вознаграждение выросло в N-ное количество раз. Конечно же, за его исключительные способности и достижения в сфере управления и выросший в 33 раза функционал. И налоговики тут как ту: «А почему же наш дорогой генеральный директор вдруг стал ИП-шником на упрощенке? Явно не из-за «чистых» побуждений…»

Решение

Какие же цели разумны и способны убедить налоговиков в целесообразности оплаты услуг управляющего?

Мария Морозова

Юрист и налоговый консультант «Туров и партнеры»:

- Деловыми целями услуг управляющего могут быть:

- приобретение качественных услуг по управлению;

- увеличение ответственности единоличного исполнительного органа (так, например, при падении статистики до определенного уровня, вознаграждение управляющего составляет 0%);

- увеличение заинтересованности (мотивации) единоличного исполнительного органа (это отражается в том, что вознаграждение управляющего всегда зависит от финансово-хозяйственных показателей работы общества в целом, следовательно, чем выше доход общества, тем выше сумма и процент вознаграждения управляющего).

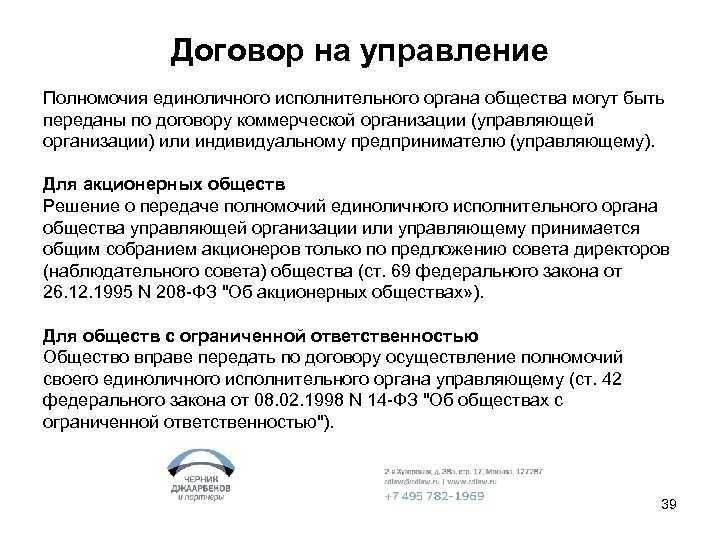

Элементы договора об управлении

Своим клиентам я неоднократно повторяю о невозможности заключения договора управления ООО, если ее единственный учредитель собирается стать управляющим ИП. Это идет вразрез с нормами Гражданского кодекса РФ.

Дело 2012 года. ООО оформило договор с управляющим ИП. Налоговая организовала выездную проверку в 2010 году, переквалифицировала договор с ИП в трудовой договор и доначислила страховые взносы с штрафом и пени, а также штраф за НДФЛ и пени на общую сумму 3 513 941 рублей за 2007–2009 годы. Суд встал на сторону налоговой.

Между ИП и ООО, учредителем которого является то же физическое лицо, могут заключаться договоры, и это не будет противоречить закону. Как правило, в данных ситуациях ООО создается для таких видов деятельности, которые для ИП запрещены. Однако налоговая очень внимательно относится к таким сделкам и проверяет их с особой тщательностью. ИП и ООО в данной ситуации являются взаимозависимыми лицами.

Признание расходов на управляющего ИП экономически необоснованными (фиктивными). Налоговая доначислит налог на прибыль, НДФЛ, штрафы и пени.

Проблема №1: банки

Культ борьбы с терроризмом и незаконной обналичкой достигает все новых вершин абсурда. С такими скоростными темпами выпуска рекомендаций Центробанка под подозрение не попадут разве что бабули, которые обналичивают свои пенсии. Из недавнего обращения к юристам компании «Туров и партнеры»:

«Основные претензии были у финмониторинга и банков, где обслуживались наши счета. Финмониторинг заявил, что схема, при которой вместо директора компании назначается Управляющий ИП, и на него выводится часть наличных средств, является «веерным обналичиванием». Новый термин, который появился после выхода внутриведомственной инструкции ЦБ от середины января этого года. Теперь по словам наших знакомых банкиров нельзя в принципе нормально использовать схемы с Управляющим ИП в связи с указанной некой инструкцией ЦБ».

Решение

Как же быть в этом случае Управляющему ИП? Существуют ли аргументы, которые убедят банковских клерков в законности денег на счетах Управляющего и отсутствие «террористических» намерений? Либо схема с управляющим ИП накрылась «медным тазом»…

Мария Морозова

Юрист и налоговый консультант «Туров и партнеры»:

-

- Закон прямо позволяет компании нанимать ИП Управляющего, и единственное, что может сделать банк, – это запросить обоснование перечислениям значительных сумм на счет ИП. При наличии подтверждений от компании и ИП о реальности сделки и предоставлении соответствующих документов, банк не имеет право препятствовать данным взаимоотношениям. ИП может свободно снимать свои деньги на личные нужды и не отчитываться за это.

Что касается «веерного обналичивания», этот термин в лексиконе ЦБ появился еще в прошлом году. Веерное обналичивание — это схема, когда транзитные компании, на чьих счетах накапливаются деньги, распределяют их на карты граждан по 100 тыс. – 3 млн. рублей под видом займов и оплаты услуг. Потом карты с ПИН-кодами передаются заказчику, который снимает наличные в банкоматах. Так что, если Управляющий ИП не будет перечислять деньги куче других физиков, проблем с этим не будет.

Управляющий

Договор с управляющим ООО — индивидуальным предпринимателем: образец и предварительные условия Преимущества при найме управляющего-ИП Возможность привлечения управляющего — организации или индивидуального предпринимателя ИП зафиксирована в ст. Основные риски Можно выделить следующие основные риски: Наиболее существенный — возможность переквалификации договора управления в трудовой договор например, по инициативе налогового органа или Пенсионного фонда с доначислением НДФЛ и взносов. Есть и практика в пользу налогоплательщиков, см. В основном аргументация сторон строится вокруг вышеперечисленных обстоятельств. Возможность административной ответственности ООО по ст.

Присоединяйся, обсуждай, спрашивай — в наших группах! Добрый день!

Вход на сайт Отчет управляющего ип о проделанной работе ПФР переквалифицировал договор управления ООО в трудовой, после чего привлек организацию к ответственности и доначислил суммы страховых взносов. Давайте всё таки решим эту проблему. Пока ни одного заявления от собственников, подтверждающего факт нарушения другим собственником правил парковки двора в правление ТСЖ не поступало. Я неоднократно говорила, что самостоятельно искать нарушителей, фиксировать нарушения и блокировать брелоки — я сама не буду!

Ооо с управляющим ип устав

Обновление: 26 июля г. Для избрания данного способа управления необходимо следующее: возможность передачи полномочий предусмотрена уставом общества; общество и ИП управляющий заключают договор управления договор оказания услуг ; общество уведомляет налоговый орган и вносит изменения в ЕГРЮЛ в части сведений о лице, имеющем право действовать от имени общества без доверенности, путем заполнения заявления по форме Р; во всех документах компания указывает, что общество действует в лице управляющего индивидуального предпринимателя ФИО , действующего на основании договора управления реквизиты договора. От имени общества договор подписывает председатель общего собрания общества совета директоров. Содержание договора на управление включает в себя положения о: полномочиях ИП управляющего; вознаграждении ИП управляющего; сроке действия договора. Надо отметить, что договор с ИП управляющим может быть заключен на любой срок вне зависимости от срока полномочий единоличного исполнительного органа, указанного в уставе общества. При этом общее собрание участников общества может в любой момент расторгнуть договор и прекратить полномочия управляющего. Кстати, не забудьте уведомить банк, в котором открыты расчетные счета, о смене генерального директора и сделать новые карточки образцов. Для этого необходимо являться членом одной из саморегулируемых организаций арбитражных управляющих.

ИП управляющий

Перми в части предложения уплатить ЕСН в сумме 1 руб. Решением Арбитражного суда Пермского края от Признано недействительным решение N от Перми 22 июня г. В удовлетворении остальной части заявленных требований отказано.

Заявки и звонки принимаются круглосуточно и без выходных дней. Консультирование по вопросам коммерческой деятельности и управления.

Владельцы Витя и Маша уверены в Ване, ведь он уже на протяжении 8 лет успешно руководит компанией. Опытный управленец, способный разрулить любые ситуации, сгладить острые углы, мотивировать сотрудников и кнутом, и пряником. В общем парень — хоть куда.

ИП как директор в ООО

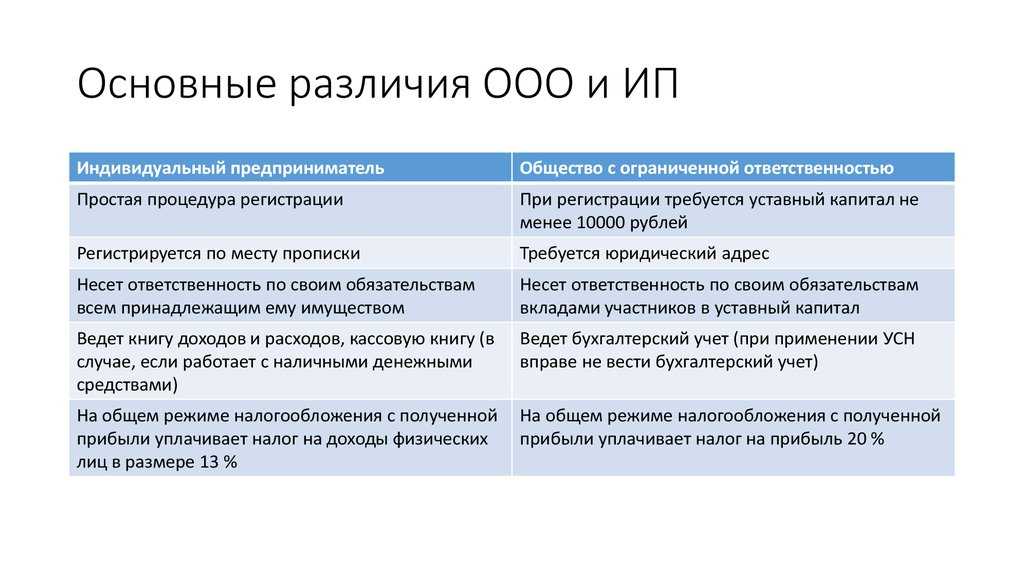

Учредители фирмы нанимают директора, формируют правление или передают руководство профильному специалисту. Профессиональный менеджер, зарегистрированный в статусе ИП, может действовать как управляющий в компании ООО. Отсутствие статуса наемного сотрудника не ограничивает полномочий.

Проверено антивирусом. Что такое Top-Download? TopDownload это мега хранилище файлов, где собраны все файлы из интернета в одном месте. Мы сделали поиск файлов более простым, удобным и полезным. Теперь Вы легко найдете все, что искали! А новое ООО с 2 учредителями.

Как оформить управляющим ИП вместо директора

Для того, чтобы грамотно оформить ИП на должность директора в ООО рекомендуется проделать следующее:

- Сверится с уставом о возможности передачи управления в «руки

» одного лица. В случае необходимости внести изменения. А также удостоверится в возможности внутреннего заключения договора или вынести вопрос на общее собрание учредителей. - Провести собрание, обговаривая условия контракта или уведомить всех членов письменно с конкретными сроками ответа.

- Подписать договор. От Организации подписывает документ лицо, наделенное полномочиями, или председатель совета.

- Заменить данные в ЕГРЮЛ о единоличном управляющем органе.

- Предоставить копии надлежащих документов в заинтересованные организации, например, в банки.

Управляющий ИП как директор в ООО: риски

Однако наряду с несомненными плюсами для общества с ограниченной ответственностью есть и один недостаток передачи функции управления внешнему управленцу.

Это повышенное внимание контролирующих органов к таким договорам. Малейший намек в договоре с управляющим ИП на трудовые взаимоотношения и санкции от ФНС или ПФР не заставят себя ждать.. Малейший намек в договоре с управляющим ИП на трудовые взаимоотношения и санкции от ФНС или ПФР не заставят себя ждать.

Малейший намек в договоре с управляющим ИП на трудовые взаимоотношения и санкции от ФНС или ПФР не заставят себя ждать.

Контролеры считают, и в большинстве случаев, вполне справедливо, что такие договоры являются уходом от налогообложения и уплаты взносов.

Особо пристальное внимание различных ведомств привлечет заключение договора об услуге управления с бывшим наемным директором. Поэтому необходимо очень внимательно относиться к положениям договора с предпринимателем-управленцем. Поэтому необходимо очень внимательно относиться к положениям договора с предпринимателем-управленцем

Поэтому необходимо очень внимательно относиться к положениям договора с предпринимателем-управленцем.

Необходимо исключить из договора любые положения, которые могут быть интерпретированы как соответствующие трудовому законодательству.

Причинами проблем могут стать следующие условия договора с ИП:

- Вознаграждение. Любой намек на фиксированную оплату с определенной периодичностью, установка почасовых ставок и окладов — станет поводом для переквалификации этого соглашения в трудовой договор.

Лучше всего устанавливать вознаграждение в зависимость от достигнутых результатов, например, управляющий получит определенный процент от прибыли компании.

Если в качестве ИП выступает бывший наемный директор, то лучше избегать слишком большой разницы между вознаграждением предпринимателя и зарплатой наемного руководителя.

Такая ситуация, расценивается ФНС, как уклонение от уплаты налога на прибыль и повлечет за собой штрафные санкции.

Поэтому сумму вознаграждения лучше поднимать постепенно, привязав ее к определенному результату.

- Социальные и трудовые гарантии. В договоре с предпринимателем не должно быть условий, содержащих социальные обязательства — выплаты за трудовой отпуск, оплату больничных листов, доплат за вредные или опасные условия работы и т. д. Не должна компания и создавать предпринимателю условия труда — предоставлять рабочее место, оборудовать его.

Такие дополнения однозначно указывают на наличие трудовых взаимоотношений.

Режим работы. Положения договора с внешним управляющим, указывающие на необходимость соблюдения режима работы или внутреннего трудового распорядка безоговорочно расцениваются как условия трудового соглашения. Кроме, того у многих предпринимателей в управлении находится не один, а несколько субъектов хозяйствования. И принуждение к нахождению ИП в ООО в течение всего рабочего дня, отрицательно скажется на руководстве другими фирмами.

Контроль деятельности

С осторожностью нужно подходить и к формам контроля действий внешнего управляющего. Вполне возможно оформлять исполнение отдельных условий договора актами выполнения услуг. Требование периодической отчетности лучше вынести за рамки договора с управляющим и внести, например, в учредительные документы ООО

Требование периодической отчетности лучше вынести за рамки договора с управляющим и внести, например, в учредительные документы ООО.

Компенсации. Отдельные споры с контролирующими органами вызывает и компенсация расходов на управление ООО. Возмещение транспортных, командировочных или представительских расходов лучше не указывать в договоре с управляющим ИП. По гражданскому законодательству предприниматель самостоятельно несет все расходы, связанные с осуществлением его деятельности.

Поэтому лучше обговорить возмещение расходов за рамками договора с внешним управляющим. Например, увеличить его вознаграждение на суммы предполагаемых расходов.

Законодательство позволяет использовать внешнее управление в ООО и передавать функцию руководства фирмой предпринимателю. Такая схема управления бизнесом имеет ряд неоспоримых преимуществ.

Вместе с тем, повышается риск переквалификации гражданско-правовых взаимоотношений с внешним управленцем в трудовые. А это приводит к штрафным санкциям для фирмы.

Поэтому необходимо тщательно подходить к составлению договора с ИП и избегать даже минимального намека на выполнение трудовой функции.

Договор и условия работы

Условия договора с управляющим ИП обсуждаются на собрании учредителей, обговариваются все нюансы, форс-мажоры и заработная плата директора. Специалисты рекомендуют в качестве платы устанавливать небольшой фиксированный оклад и проценты от дохода компании. Этим обеспечивается стимул к продвижению фирмы и повышению ее доходов.

Также можно ставить определенные планки-условия. Например, при увеличении оборотов в следующем квартале до 1 млн. рублей премия директора составит 1 процент от общей суммы с учетом вычета налогов. Однако не рекомендуется выводить на управляющего более 10% от общего дохода. Это вызывает нездоровый интерес и налоговых служб.

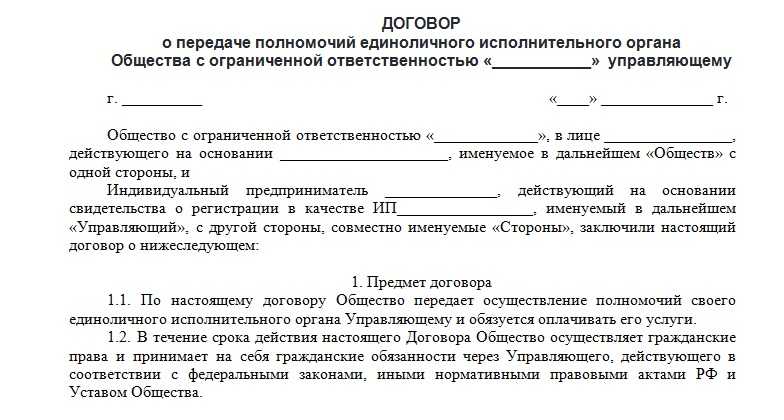

Образец договора с управляющим ООО ИП

В случае, когда все риски устранены и процедуры проведены верно по всем инстанциям. Необходимо произвести

регистрацию

единоличного

управления

ООО

. Образец договора можно найти .

В привлечении ИП, как директора ООО нет ничего сложного, если учесть все подводные мины и вовремя их обезвредить.

Законодатель оставляет право выбора корпоративной системы управления за собственниками. Учредители фирмы нанимают директора, формируют правление или передают руководство профильному специалисту. Профессиональный менеджер, зарегистрированный в статусе ИП, может действовать как управляющий в компании ООО. Отсутствие статуса наемного сотрудника не ограничивает полномочий. Ответственность же за принятые решения только возрастает.

1 = 1

№ БС-4-11/12211 от 24.06.2019

Это письмо диаметрально противоположно всем предыдущим разъяснениям фискалов.

В документе уточняется, что если физлицо относится к одной категории, поименованной в подпункте 2 пункта 1 статьи 419 НК (не работодатели), но осуществляет не только предпринимательскую деятельность, но и иную установленную законодательством РФ деятельность, не являющуюся предпринимательской (например, медиатора, оценщика), то такой плательщик уплачивает страховые взносы в порядке, установленном для данной категории статьей 430 НК.

Таким образом, за расчетный период такой плательщик как единый субъект правоотношений, независимо от постановки его на учет в налоговом органе по одному или более основаниям, однократно уплачивает фиксированные платежи по страховым взносам.

Источник

Проблема №5: ответственность управляющего

Многие думают, что ответственность Управляющего ИП выше, чем у генерального директора. Вроде бы, работаешь ты спокойненько в компании в рамках трудовых отношений… Ну как спокойненько? Если жареным запахнет, то в любом случае спросят с тебя, как с управленца.

Решение

Станет ли зашкаливать уровень опасности, если наш директор «переквалифицируется» в Управляющего ИП? Так ли это на самом деле и действительно ли боязно становиться Управленцем ИП-шником?

Мария Морозова

Юрист и налоговый консультант «Туров и партнеры»:

- Перед государством управляющий отвечает точно так же, как и любой директор, в том числе ответственность за налоговые долги компании применима и к управляющему и к директору.

Вы могли заметить, что сейчас стали выходить судебные решения, обязывающие директоров компании выплачивать налоговые долги компании. Например, при рассмотрении дела ООО «Управдом-С» (постановление Десятого арбитражного апелляционного суда от 27 января 2016 г. № 10АП-15093/2015 по делу № А41-39377/15

) судом был удовлетворен иск к генеральному директору о взыскании налоговых доначислений. Суд признал, что недобросовестное поведение руководителя стало причиной налоговой ответственности общества.

Арбитражный суд, рассматривая требования ЗАО «Компания Интерспортстрой» к генеральному директору, признал их обоснованными и взыскал с руководителя начисленные налоговиками пени и штраф (постановление Девятого арбитражного апелляционного суда от 26 ноября 2015 г. № 09АП-45501/2015-ГК по делу № А40-16650/2015

).+

В части законодательной ответственности управляющего перед учредителями, ее тоже приравняли к ответственности директоров. Разница лишь в том, что с управляющим у вас гражданско-правовые отношения.