Как общаться с налоговиками и что делать с декларацией?

Алгоритм ответа на требования ИФНС прост:

1. Проверьте бухгалтерскую первичку за отчетный период. Убедитесь в том, что имеются в наличии договоры, акты, счета-фактуры, ТОРГ-12 по расчетам с поставщиками. Выдавали сотрудникам средства под отчет? Проверьте наличие чеков, квитанций, ПКО: сумма должна сходиться до копейки. Не забудьте о том, что снятие наличных с корпоративных карт налоговики тоже могут отследить. Позаботьтесь о подтверждении расходов.

2. Если указанные выше требования были соблюдены, не нужно корректировать декларацию для увеличения налога. Предоставьте налоговикам документы, подтверждающие расходы, и укажите в письме-пояснении на правомерность заявленного убытка. Способы передачи документов стандартные: лично в руки инспектору, почтой, с использованием ЭДО.

3. Показываете убыток в течение двух и более лет? Выездная налоговая проверка – вопрос времени. Позаботьтесь о качестве документов. Приведите в порядок бухгалтерскую первичку, подтверждающую расходы, проверьте учредительную документацию. Не забудьте о кадровом учете (он ведется в обязательном порядке, если в компании есть сотрудники). Также приведите в порядок бухгалтерскую базу.

4. Нет документов, подтверждающих отдельные расходы? Документы есть, но оформлены с нарушением нормативных требований, а исправить первичку возможность отсутствует? В ответ на требование налоговой внесите изменения в декларацию. Уберите из расхода сделки, по которым нет документов или имеются некорректные счета, накладные и т.п. Увы, в таком случае доначисления налога не избежать.

Отдельно стоит отметить важность подтверждения поступлений. Если на счет компании вносились личные средства для покрытия расходов, проследите, чтобы в банковских выписках было указано соответствующее назначение платежа

Оно отсутствует? Запросите в банке уточнение назначения платежа и только после этого отправляйте подтверждающие документы в налоговую.

Как составить: требования к образцу

Утвержденной формы не существует, поэтому каждая компания вправе выбрать собственный вариант. Лучше всего напечатать его на фирменном банке. А оформить документ можно по общим правилам:

- В «шапке» в правом верхнем углу прописывается сокращенное название налоговой инспекции (например, «в Межрайонную ИФНС №19 по Челябинской области»).

- Под сведениями об адресате прописываются все данные об отправителе: письмо отправляется от конкретного должностного лица (как правило, от директора фирмы или руководителя филиала), поэтому указываются его ФИО, должность и сокращенное название организации (например, ООО «Хлебодар»), а также адрес и контактные данные.

- Под «шапкой» с левой стороны можно проставить отметку о том, под каким номером и датой было зарегистрировано письмо в журнале исходящей корреспонденции организации.

- Далее по центру следует название письма, которое отражает его суть, например, «Ответ на требование налоговой инспекции» (а в скобках поясняется, по какому именно поводу).

- В самом тексте письма сначала очень коротко прописываются обстоятельства – т.е. упоминание о том, что от налоговой пришло письмо с требованием объяснения, в ответ на что фирма отправляет свое письмо.

- Далее следует собственно разъяснение с детальным, но максимально лаконичным описанием своей позиции. Как правило, достаточно 1-2 печатных листов.

- Если к письму прикладываются какие-либо документы, они тоже прописываются в разделе «Приложения».

- Наконец, отправитель указывает должность, еще раз прописывает название компании, ставит подпись и ее расшифровку.

- Нижняя строка, левый угол – дата составления документа. Ее необходимо указать обязательно, чтобы иметь дополнительное доказательство, что он предоставлен вовремя.

Готовый пример представлен ниже.

Когда нужно предоставить пояснения

Прежде всего, важно понимать, что предоставление пояснений – это не всегда обязанность работодателя. Если налоговая выявила несоответствия или ошибки, то организация должна предоставить разъяснения только в том случае, если они были найдены в ходе камеральной проверки

Наиболее часто встречаются такие нарушения:

- некорректная информация в налоговых декларациях;

- противоречия в данных, которые предоставлены в одном или нескольких отчетных документах;

- нарушения в операциях, которые связаны с получением налоговых льгот (каникул, сниженных ставок);

- противоречия между информацией, которую предоставил налогоплательщик, и данными, имеющимися в налоговой.

Таким образом, ответ на требование налоговой целью предоставления соответствующих пояснений (по образцу) обязателен, если была проведена камеральная проверка, которая и выявила нарушения. А во всех остальных случаях предоставление письменных объяснений – это право компании. Однако, как показывает опыт, лучше позаботиться и направить в инспекцию письмо, поскольку это нередко помогает в донесении своей позиции до проверяющих.

Практика показывает, что в большинстве случаев пояснения необходимо предоставить в связи с расхождениями по НДС и налогом на прибыль

.

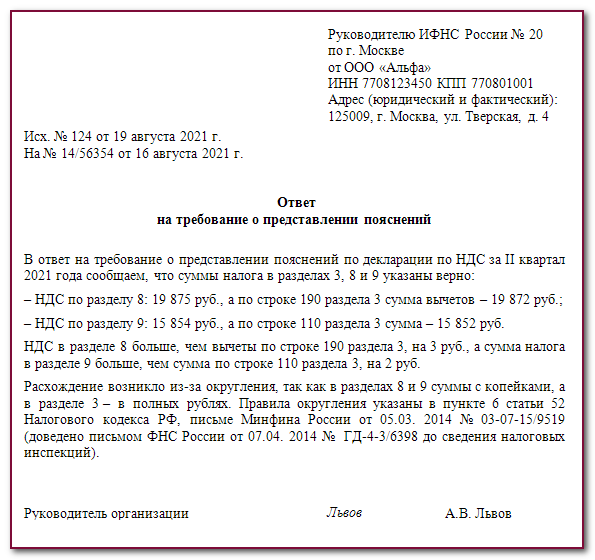

Как ответить на требование ФНС, если в нём указаны странные суммы

Налоговая инспекция должна запрашивать пояснения только при выявлении ошибок и несоответствий. Обычно из текста требования хорошо понятно, что именно случилось и почему запрашивают пояснения. Но бывает и по-другому: например, в требовании могут указать на расхождение между декларацией и поступлениями на расчётный счёт, но не написать, в какую сторону — в большую или меньшую.

В таком случае сначала налогоплательщик должен проверить свою декларацию и документы, на основании которых она заполнялась. На УСН это книга учёта доходов и расходов и банковская выписка — та, что выдал банк, а не автоматически загруженная в программу учёта.

Чтобы исправить ошибку, можно подать уточнённую декларацию. Если сумма завышена, уточнёнку подавать необязательно, достаточно просто ответить на требование.

Если сумма занижена, необходимо обязательно сдать уточнённую декларацию. Кроме этого, придётся заплатить штраф и пени. 1

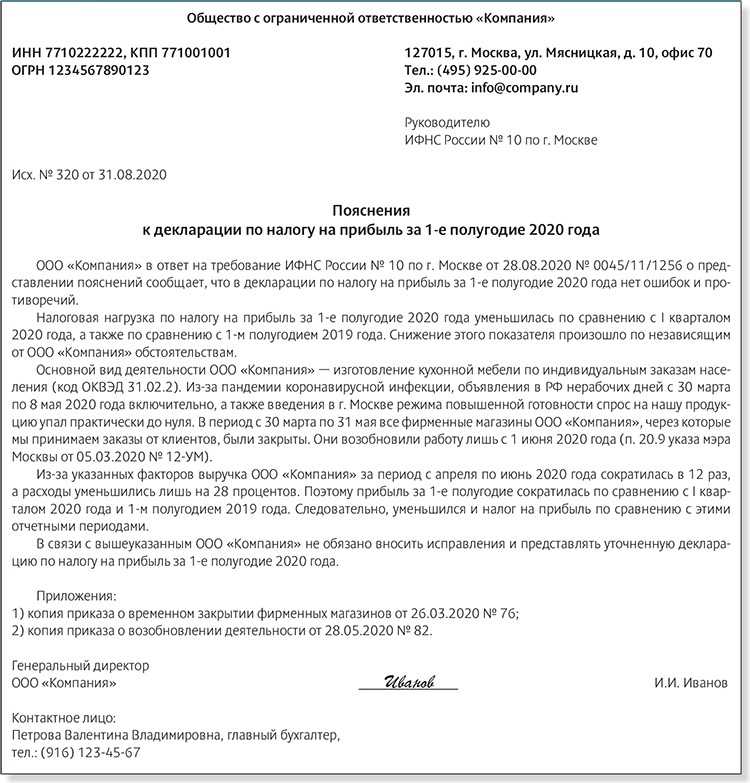

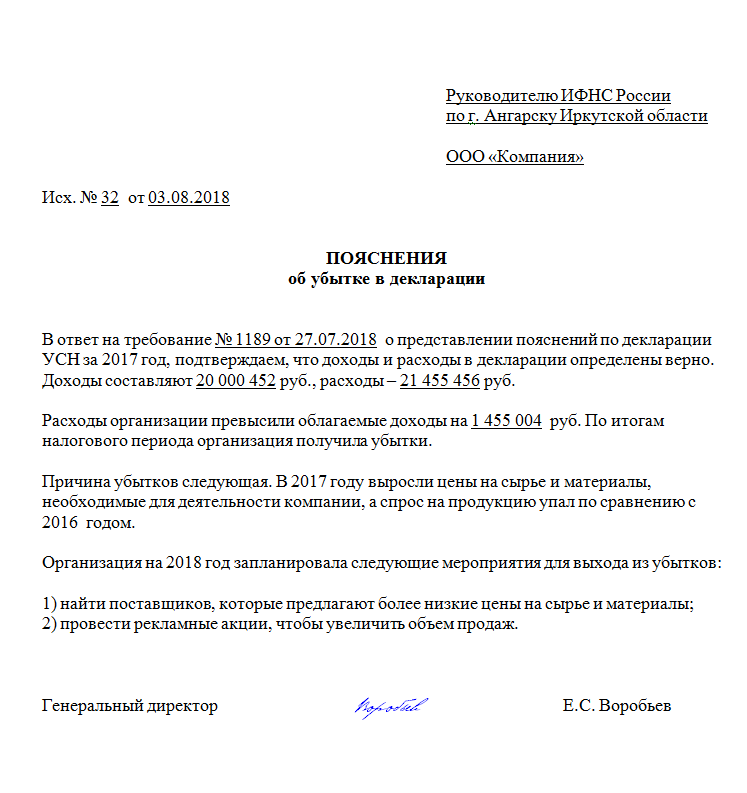

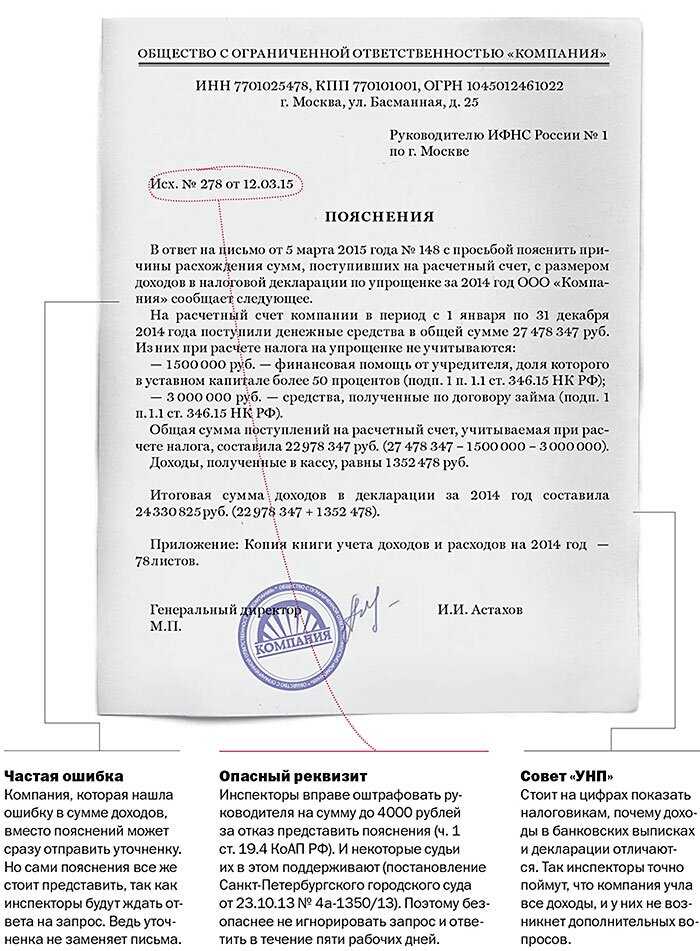

Пояснение в налоговую по убыткам: образец

Цель пояснений по убыткам в налоговую — обосновать их размер и раскрыть причины возникновения. Соответственно, в пояснительной записке следует:

- На цифрах показать, за счет чего образовался отраженный в декларации убыток (то есть привести детализацию доходов и расходов).

- Пояснить, что к нему привело. Разумеется, причины у каждой компании свои. К примеру, ими могут быть:

- сокращение объема производства или продаж из-за кризиса, нестабильной ситуации на рынке и в экономике;

- вынужденное понижение цен на продукцию и товары из-за падения спроса;

- рост затрат в связи со снижением курса рубля по отношению к иностранным валютам;

- крупные затраты (ремонт, приобретение оборудования, применение амортизационной премии, инвестиции и т. п.).

Все указываемые в пояснениях причины лучше подтвердить документально, например, выписками из налоговых и бухгалтерских регистров или иными документами (п. 4 ст. 88 НК РФ). Это предотвратит дальнейшие вопросы налоговиков.

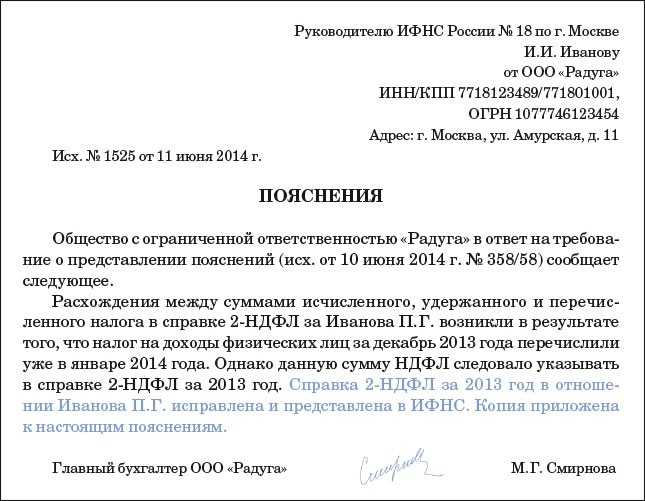

«Пояснительная записка в налоговую по убыткам

В ИФНС России № 16

от общества с ограниченной

Адрес места нахождения:

129344, г. Москва,

ул. Верхоянская, д. 18

Тел.: (499) 522-43-44

Контактное лицо: главный бухгалтер

Макарова Ирина Константиновна

В ответ на требование о представлении пояснений от … № … сообщаем следующее:

- Основной деятельностью организации является ….

- За … квартал (или иной период) … года доходы организации от (указать убыточный вид деятельности) составили … руб.,

в т. ч. выручка от продажи … руб.

в т. ч. прямые расходы — … руб.

косвенные расходы — … руб.,

внереализационные расходы — … руб.

Можно привести иную, значимую для вашей ситуации, или более детальную расшифровку расходов. Вообще, чем подробнее и детальнее вы представите ситуацию, тем лучше.

- По итогам отчетного периода убыток составил … руб.

- Причинами, повлекшими образование убытка, являются:

Пояснительная записка к уточненной декларации по налогу на прибыль

Приказу ФНС России от 30.05.2007 N ММ-3-06/333@ См. данную форму в MS-Word. » » 20 г. N Пояснительная записка к уточненной (уточненным) налоговой декларации (налоговым декларациям) ( ) (налогоплательщик) ИНН КПП Представленной (представленным) в связи с выявлением фактов ведения финансово-хозяйственной деятельности с высоким налоговым риском Настоящим сообщаю, что за период с » » по » » организация осуществляла (фактический вид деятельности) Присамостоятельнойоценкерисковустановленыфакты недостаточных документальныхсвидетельствдолжной осмотрительности при выборе некоторых контрагентовпорядусделок,осуществленныхнашейорганизациейза вышеуказанный период.

Пояснительная записка к налоговой декларации по усн

Деятельность учреждения без прибыли не выступает в качестве нарушения законодательства, и никаких санкций за это не предусмотрено. Однако убыточная комиссия может стать первый звеном в череде плановых проверок.

Сотрудники налоговой инспекции могут получать информацию по банковским счетам, что позволит им сравнить обороты по счету с декларируемыми вами доходами.

В пояснительной записке опишите все обстоятельства и факты, которые повлияли на снижение налоговых платежей. Подтвердите факты документально либо предоставьте экономические обоснования.

Что писать в пояснительной записке:

- Снижение зарплатных налогов. Причинами могут быть сокращение штата, реструктуризация предприятия, снижение уровня заработной платы.

- Снижение прибыли может произойти из-за расторжения договора с покупателями.

Подробнее о процедуре камеральной проверки читайте здесь.

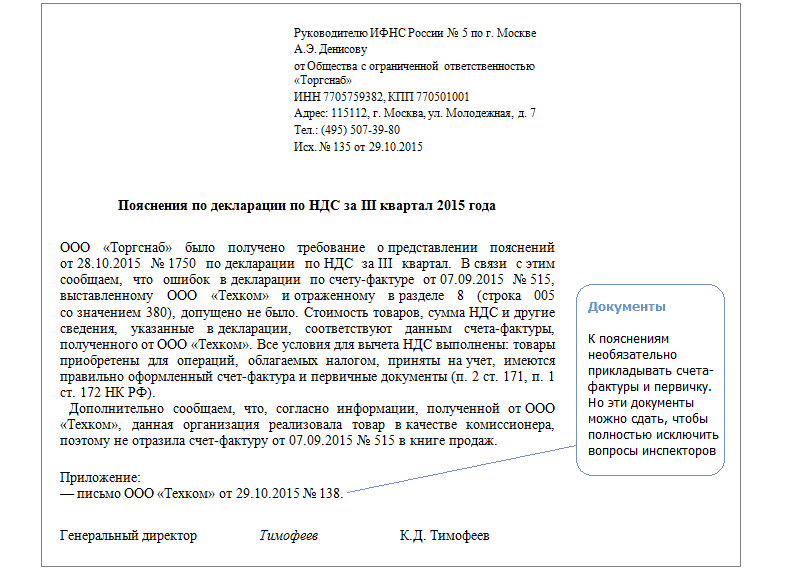

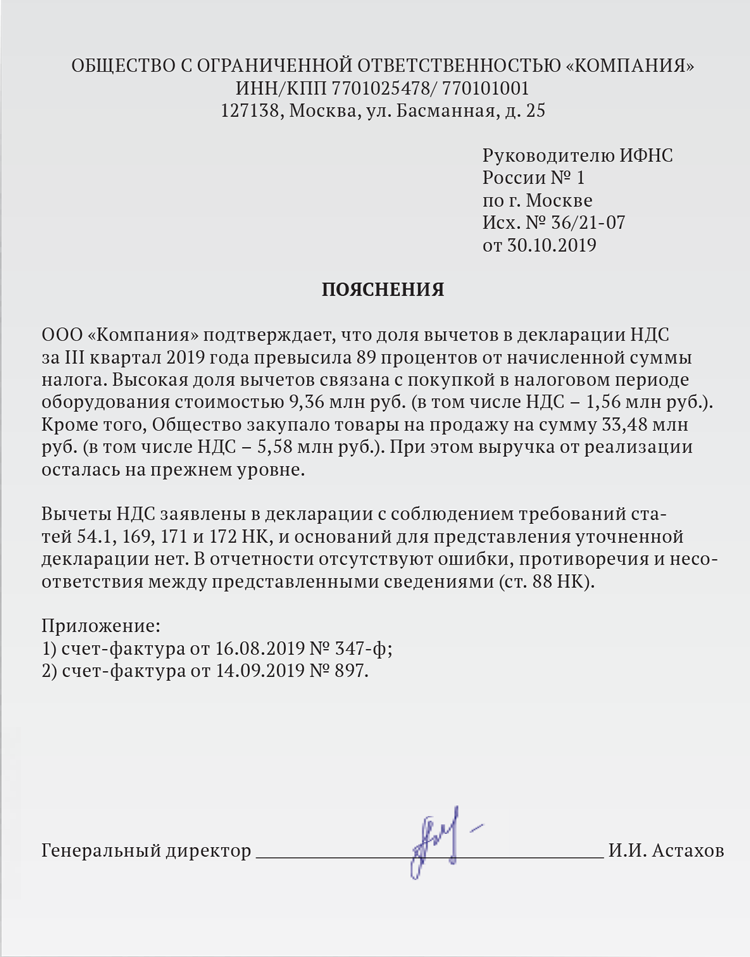

Пояснительная записка в налоговую по требованию — образец

Пояснительная записка в налоговую Что потребует ИФНС – предоставить пояснения, обосновывающие сумму полученного убытка. Как писать пояснения в налоговую Образец пояснительного письма, направляемого в ответ на требование ИФНС о представлении пояснений, утвержденный официально, отсутствует.

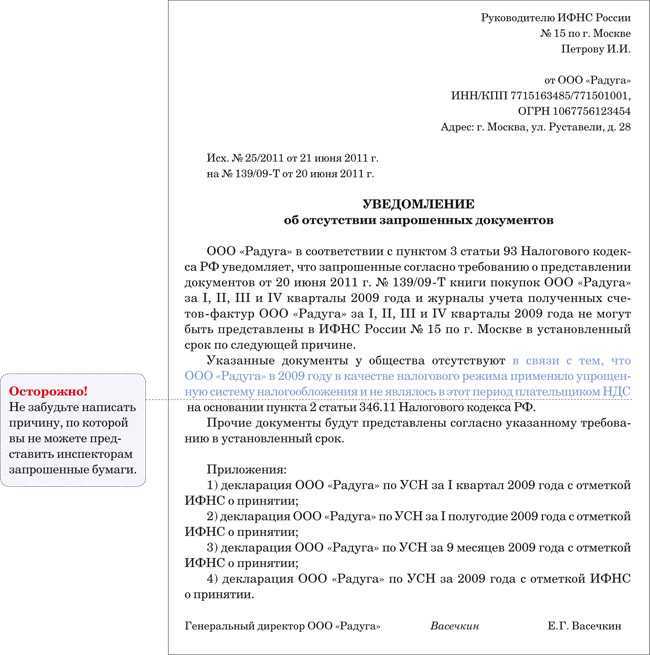

Пояснения можно составить в произвольной форме, указав следующую информацию: Когда ошибки, по мнению налогоплательщика, в отчетности нет, а значит и подавать «уточненку» нет надобности, представить пояснения налоговикам все равно необходимо, указав в них на отсутствие ошибок в декларации или расчете. Письмо-пояснение в налоговую: образец по убыткам Все приведенные сведения нужно подтвердить документально, приложив к письменному пояснению в налоговую копии бухгалтерских документов, договоров, накладных, банковских выписок, налоговых регистров и т.д.

Что будет, если не ответить на требование ФНС

Как бы ни грозили сотрудники инспекции наказаниями, оштрафовать или выписать административное взыскание за отсутствие пояснительной записки налоговики не могут:

- статья 126 НК РФ не является основанием для наказания, так как предоставление пояснений не относится к предоставлению документов (93 НК РФ);

- статья 129.1 НК РФ неприменима, так как запрос письменных объяснений не является «встречной проверкой» (93.1 НК РФ);

- статья 19.4 КоАП — не аргумент, наказание применимо только при неявке в территориальную инспекцию.

Аналогичные пояснения даны в п.

Законно ли инспекторы требуют документы на «камералке» первичной декларации?

Незаконно. Налоговики вправе запрашивать документы, только если компания подала «уточненку» спустя два года после первичной и уменьшила в ней налог либо увеличила убытки (п.

В какой срок нужно представить пояснения по требованию ИФНС?

5 рабочих дней, как вы получили требование (п. 3 ст. 88 НК РФ).

Вправе ли инспекторы требовать пояснения по телефону?

Не вправе. Они должны вручить требование на бумаге либо через Интернет.

Вправе ли налоговики на «камералке» запрашивать информацию о фирме у контрагентов?

Да, инспекторы вправе запрашивать данные о вашей деятельности у любых третьих лиц (п.

голоса

Рейтинг статьи

В каких случаях необходимо?

Сопроводительное письмо не является обязательным элементом при отправке документа и его наличие не регулируется законом.

Скачать пример заполнения сопроводительного письма к нулевой декларации по УСН для ИП на ПСН

По ЕНВД

В приложении к ежеквартальной налоговой отчетности также должны быть перечислены доходы и расходы ИП или ООО за определенный срок, или же причина отсутствия доходов и цели расходов.

Скачать образец сопроводительного письма к уточненной декларации по ЕНВД

Уточненная

Приложение к уточненной декларации должно содержать:

- причину корректировки суммы налоговых обязательств;

- исправленные сроки декларации;

- реквизиты перечисленных ранее авансов и пеней.

Скачать образец сопроводительного письма к уточненной декларации по УСН

Адвокат по составлению ответа налоговой в Екатеринбурге

Налогообложение организации вопрос действительно не простой, часто возникают сомнения что и как указать в ответе налоговой инспекции, чтобы не инициировать еще большие налоговые споры. Консультации по налогам помогут во всем разобраться и выбрать правильный путь поведения с налоговым органом. Защита прав налогоплательщика задача нашего налогового консультанта готового принять вас по интересующей проблеме.

Читайте еще про налоговые консультации:

С нами заполнение налоговой декларации ИП в срок

Автор статьи: адвокат, управляющий партнер АБ «Кацайлиди и партнеры» А.В. Кацайлиди

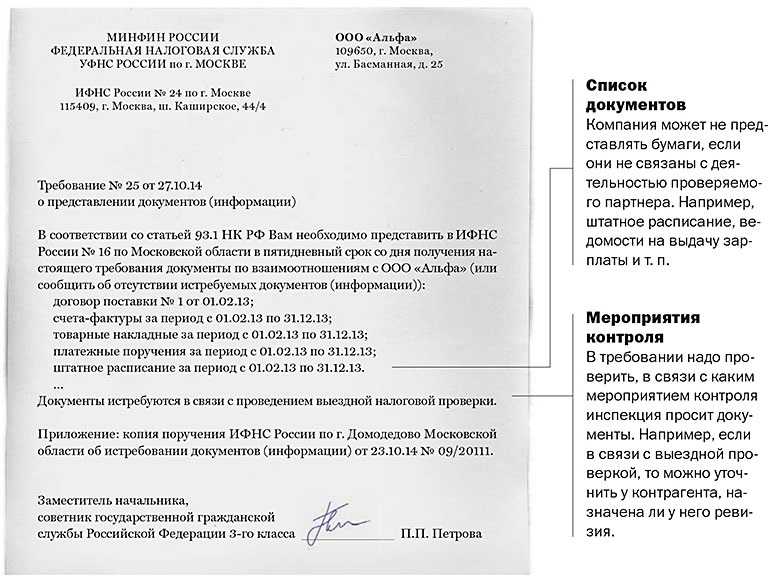

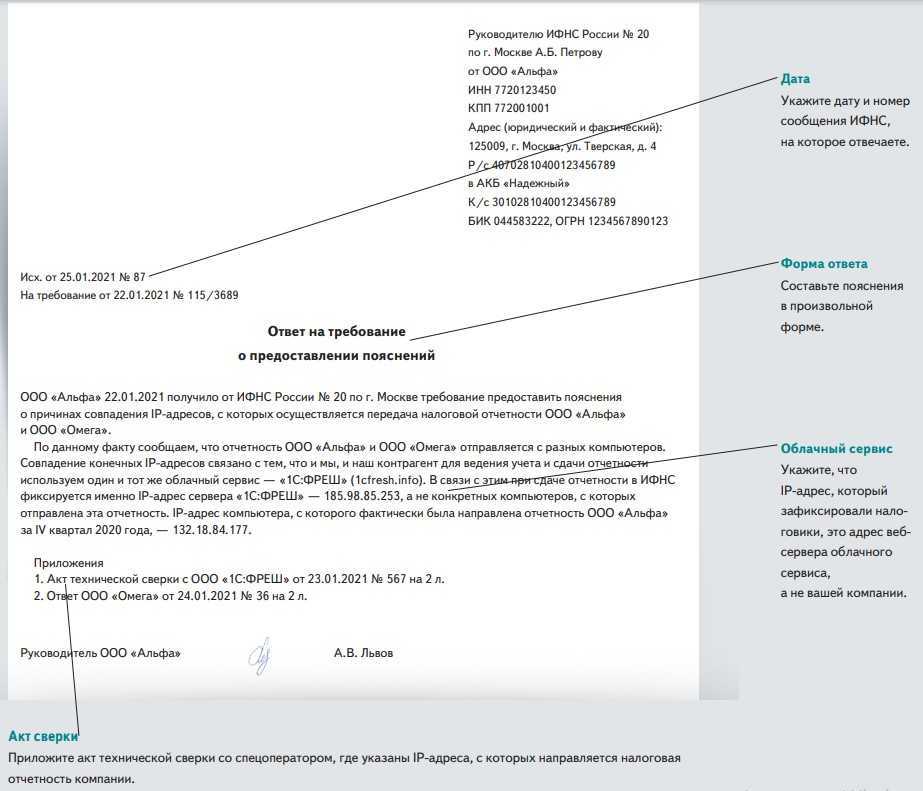

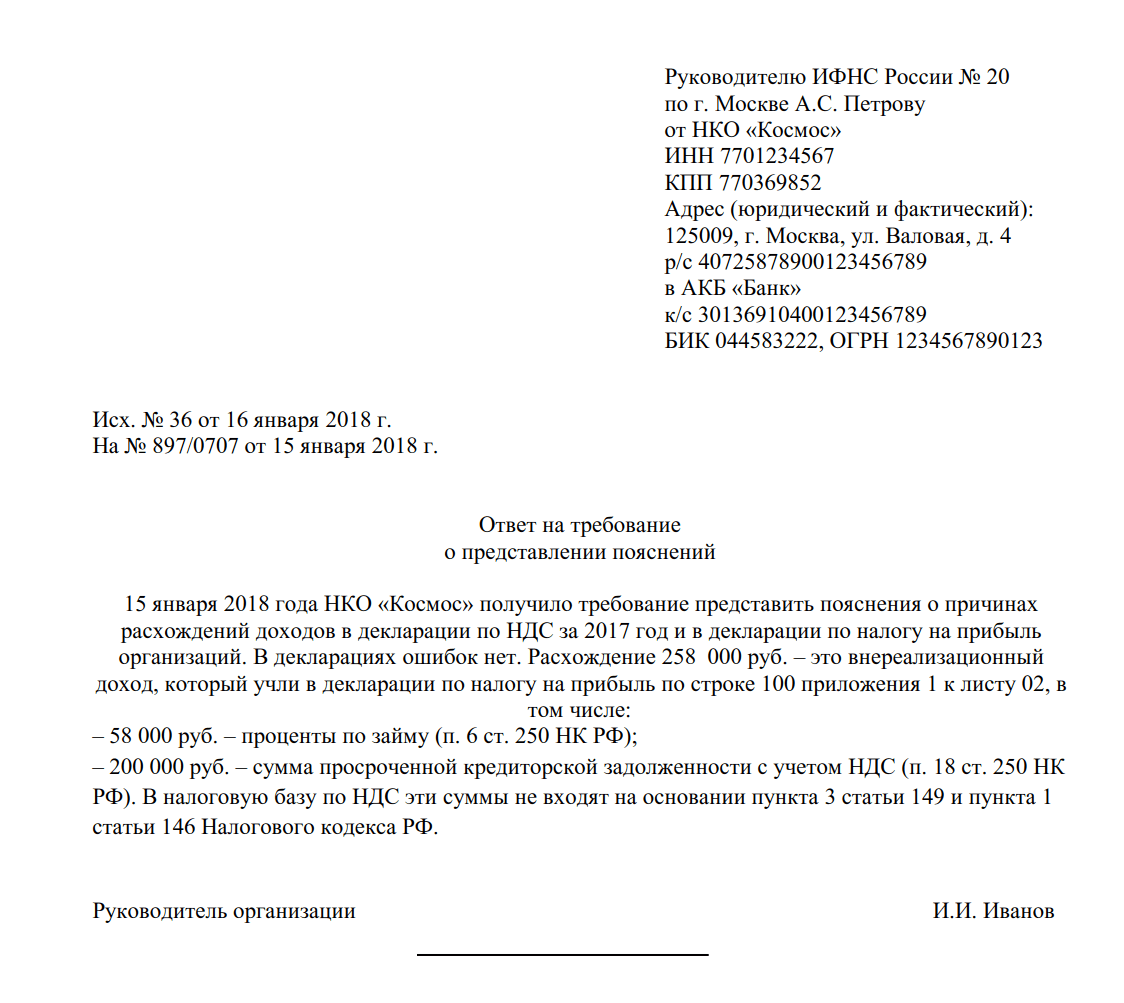

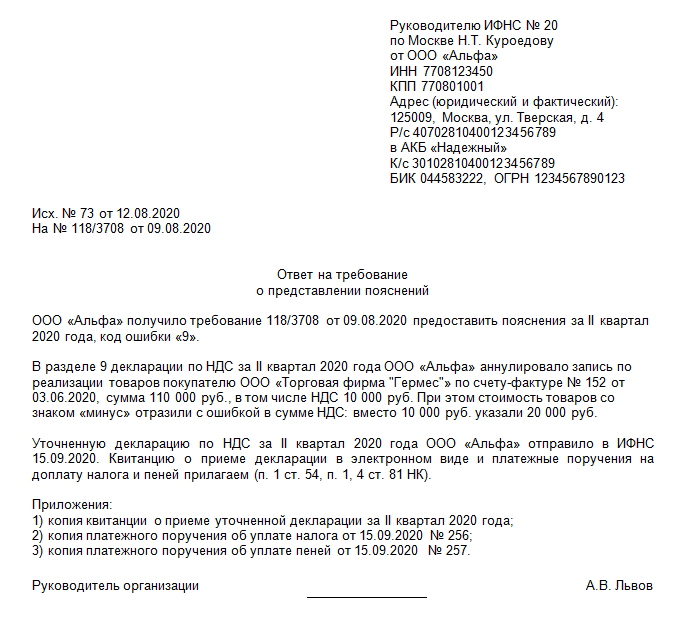

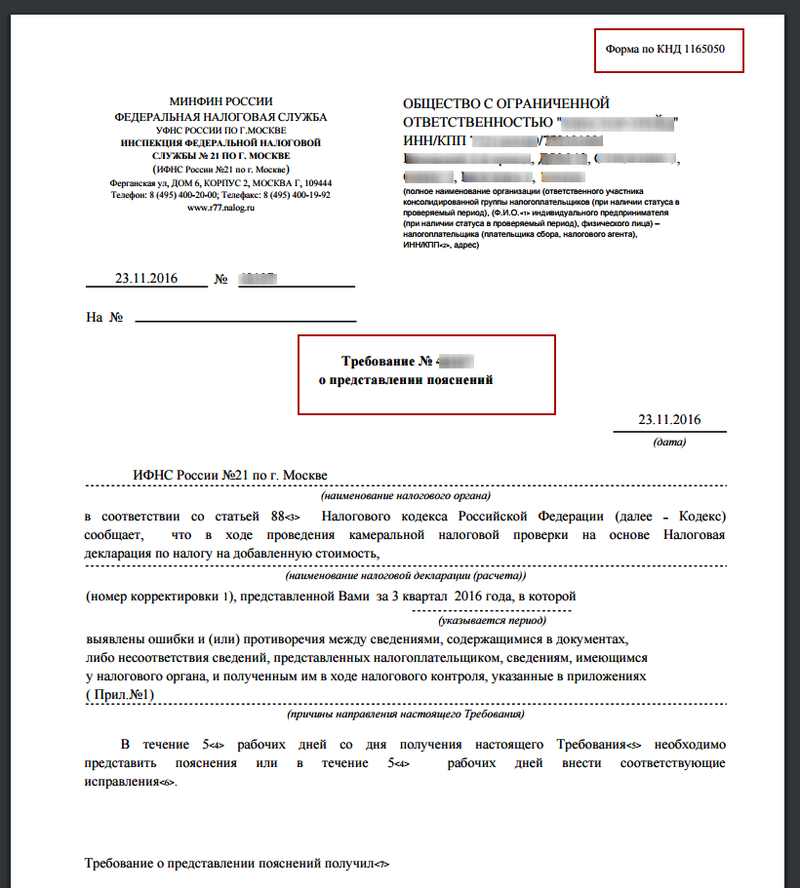

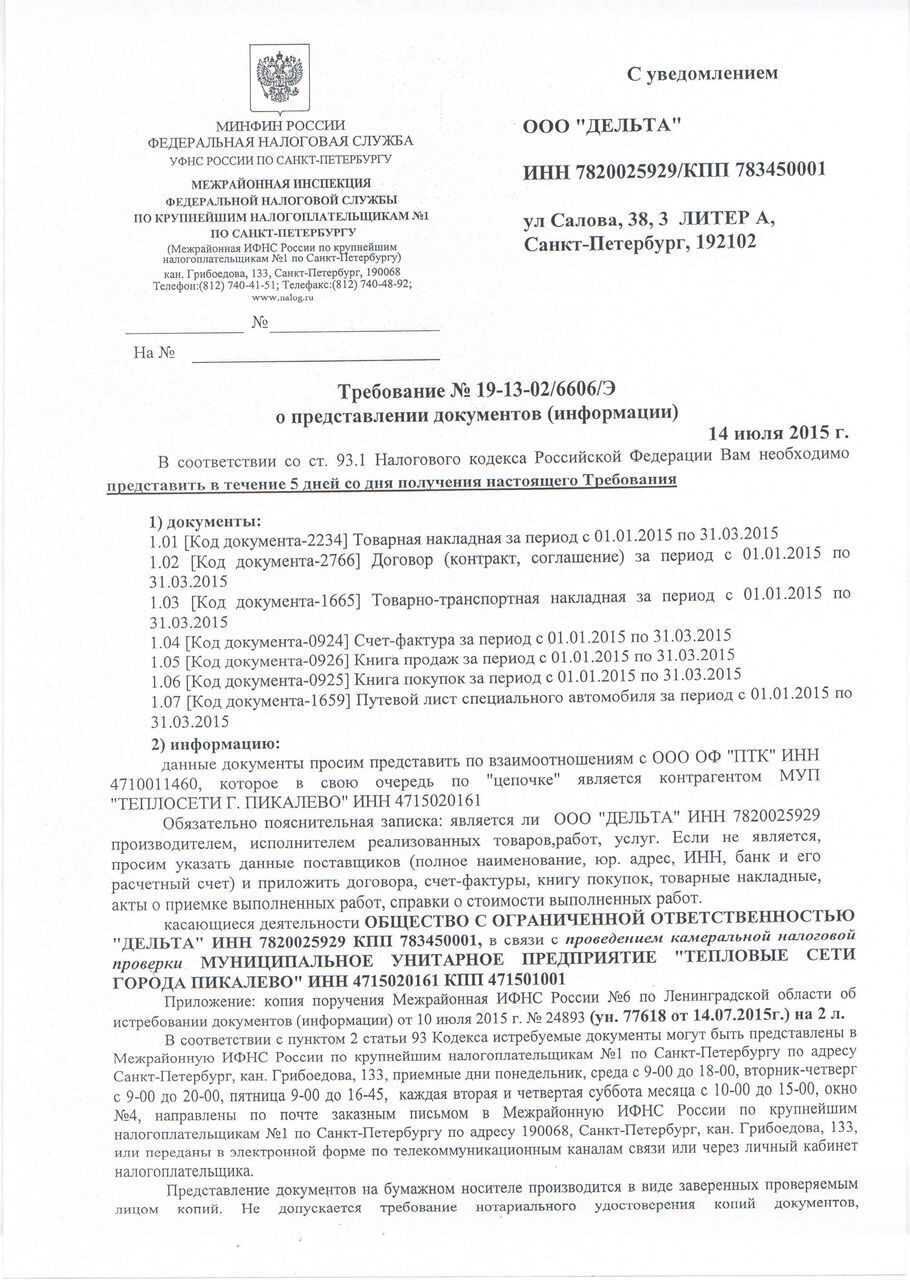

Требования о представлении пояснений

Требование о даче пояснений — это извещение о необходимости представить разъяснения и информацию по тому или иному вопросу, связанному с расчетом налогов и сдачей налоговой отчетности. Такое требование в адрес налогоплательщика могут выставить, к примеру, если налоговики обнаружат в поданной налоговой декларации ошибки, неточности или неправильно рассчитанный налог, убыток или вычет. Требование контролирующее ведомство выставляет по форме, утвержденной приказом ФНС от 07.11.2018 № ММВ-7-2/628@. Получив такое требование, налогоплательщик должен в течение 5 дней представить в налоговую инспекцию необходимые пояснения.

Содержание пояснения зависит от того, на что обращает внимание налоговая инспекция в выставленном требовании (ошибка в декларации, противоречия между сведениями и т.д.). Если не понятно, что именно интересует налоговиков и по какому поводу они требуют представить пояснения, то следует уточнить предмет требования непосредственно в ИФНС, из которой оно поступило.. Пояснения даются в письменном виде, в свободной форме

Сначала в пояснении нужно указать сведения о налогоплательщике, а также о требовании налоговой инспекции, в ответ на которое пояснение представляется. Далее даются, собственно сами пояснения. Например, в требовании налоговики указывают на расхождение между сведениями, содержащимися в первоначальной и уточненной декларации. Налогоплательщик должен обосновать и разъяснить, каким образом был уменьшен рассчитанный к уплате налог или увеличен размер учитываемого убытка. В частности, можно указать на примененные налоговые льготы (с указанием норм НК РФ, на основании которых они были применены) или на ранее неучтенные операции. Дополнительно к пояснению можно приложить выписки из регистров налогового или бухгалтерского учета и иные документы, подтверждающие достоверность сведений, внесенных в налоговую декларацию (п. 4 ст. 88 НК РФ).

Пояснения даются в письменном виде, в свободной форме. Сначала в пояснении нужно указать сведения о налогоплательщике, а также о требовании налоговой инспекции, в ответ на которое пояснение представляется. Далее даются, собственно сами пояснения. Например, в требовании налоговики указывают на расхождение между сведениями, содержащимися в первоначальной и уточненной декларации. Налогоплательщик должен обосновать и разъяснить, каким образом был уменьшен рассчитанный к уплате налог или увеличен размер учитываемого убытка. В частности, можно указать на примененные налоговые льготы (с указанием норм НК РФ, на основании которых они были применены) или на ранее неучтенные операции. Дополнительно к пояснению можно приложить выписки из регистров налогового или бухгалтерского учета и иные документы, подтверждающие достоверность сведений, внесенных в налоговую декларацию (п. 4 ст. 88 НК РФ).

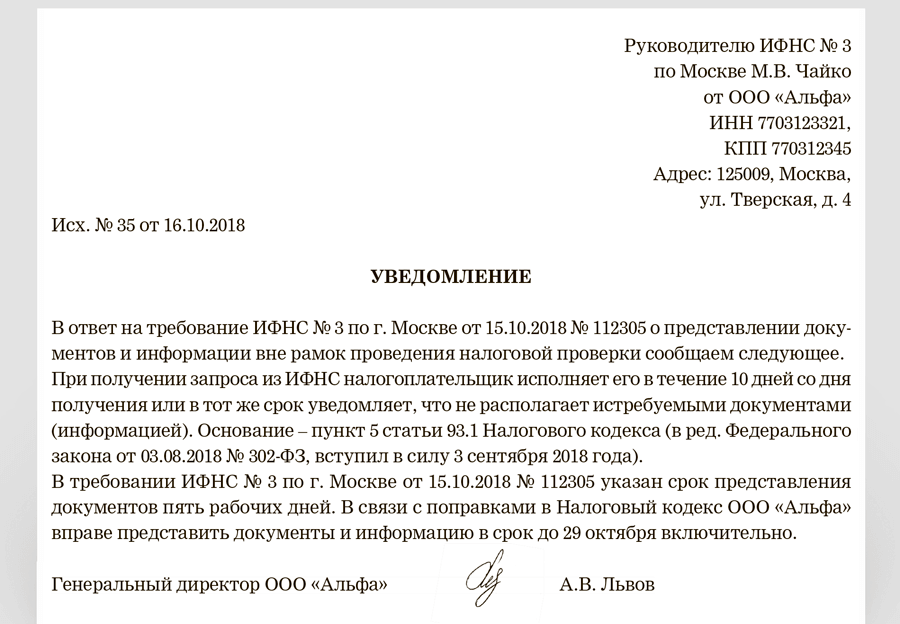

Если требование о даче пояснений выставляется по поводу обнаруженных в декларации ошибок, то вместо подачи письменных пояснений налогоплательщик вправе направить в ИФНС исправленную (уточненную) налоговую декларацию. В этом случае дополнительно к исправленной декларации представлять пояснения не требуется (п. 3 ст. 88 НК РФ).

Если в требовании просто содержится указание на необходимость принять к сведению какую-либо информацию, то такое требование не следует оставлять без ответа. В ответе на подобное требование нужно указать, что полученная информация принята к сведению и будет использоваться в дальнейшей деятельности.

Пояснения представляют на бумажном носителе или в форме электронного документа по ТКС. Исключение — пояснения, запрошенные по поводу налоговой декларации по НДС. Они представляются только в электронном виде по ТКС в соответствии с форматом, утвержденным приказом ФНС № ММВ-7-15/682@. Если представить пояснения, касающиеся декларации по НДС, не по указанному формату или на бумажном носителе, то такие пояснения не считаются представленными (п. 3 ст. 88 НК РФ).

Непредставление пояснений по требованию налогового органа является основанием для привлечения компании к налоговой ответственности по п. 1 ст. 129.1 НК РФ. Данная норма предусматривает взыскание штрафа в размере 5 000 рублей. Повторное в течение календарного года непредставление пояснений повлечет взыскание штрафа в размере 20 000 рублей (п. 2 ст. 129.1 НК РФ).

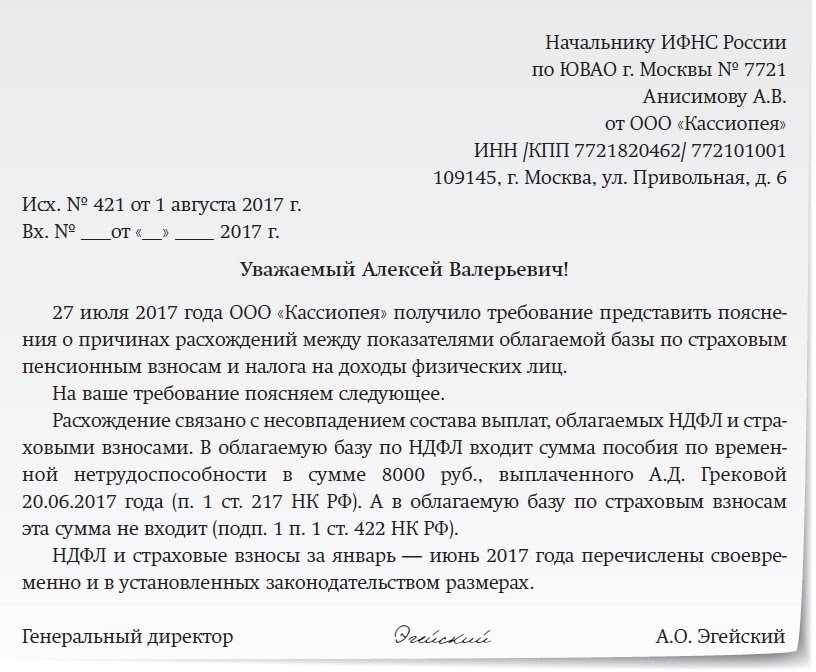

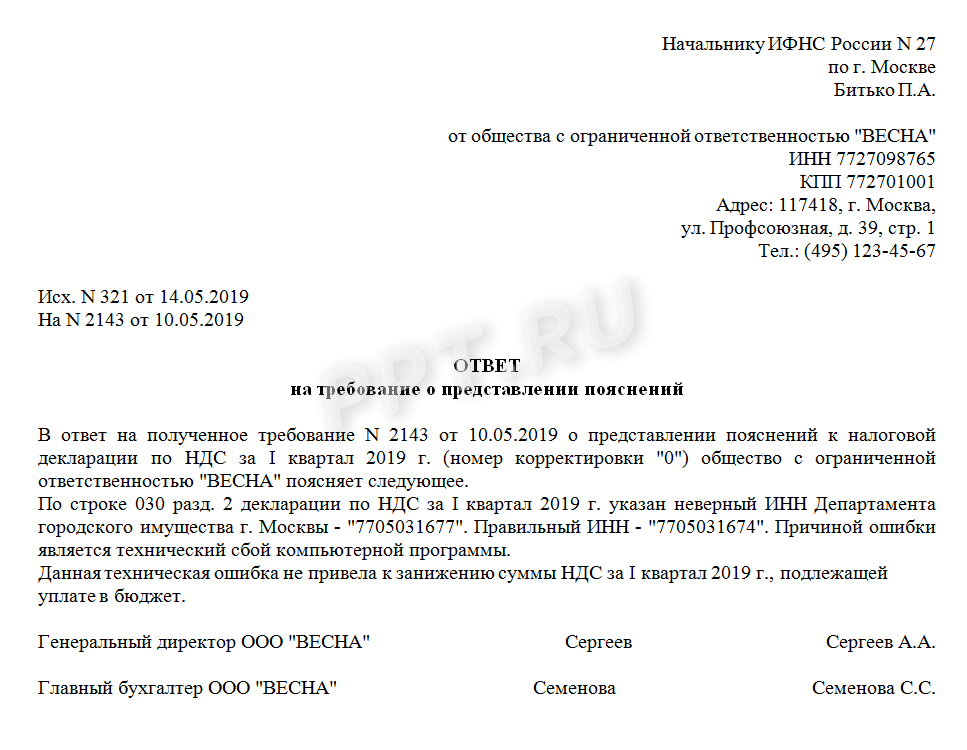

Образец составления ответа на требование налоговой о предоставлении пояснений

Как отмечалось ранее, унифицированного образца ответа на требование инспекции нет, поэтому писать объяснительную можно в произвольной форме. Конечно, текст ответа необходимо отображать в корректном деловом стиле, принятом для оформления служебных писем.

- Вначале, обычно в правом верхнем углу необходимо написать адрес налоговой инспекции, куда учреждение должно предоставить объяснение. Далее пишется номер письма, населенный пункт и район, к которому учреждение относится.

- В следующей строке отображается данные отправителя документа: наименование учреждения, адрес, а также контактный телефон.

- В очередном пункте письма, перед составлением текста объяснения, нужно отобразить ссылку на номер и дату запроса инспекцией и лаконично описать сущность их требования, и только после этого необходимо начать описывать пояснения.

- Объяснение необходимо описывать очень скрупулезно, с предоставлением необходимых ссылок на подтверждающие материалы, справки, законодательство, нормативные документы и т.д. Чем понятнее будет составлен этот раздел объяснения, тем больше надежд на то, что контролируемый орган останется удовлетворен ответом.

- В объяснении, категорически, нельзя ссылаться на недостоверные данные, так как это будет быстро выявлено с последующими жесткими санкциями со стороны налоговых инспекторов.

Как бухгалтеру облегчить работу с требованиями в сервисе «1С-Отчётность»

Несколько полезных советов, как потратить минимум времени на обработку требований налоговой и не нарваться на штраф:

- Проверяйте отчётность перед отправкой. Так ваши шансы получить требования о пояснениях уменьшатся в разы.

В сервисе «1С-Отчётность» можно провести автоматическую проверку на контрольные соотношения форм налоговой отчётности и корректность заполнения всех полей.

Позаботьтесь о получении всех требований. Пропустите требование (не важно, по какой причине) — налоговая оштрафует.

В сервисе «1С-Отчётность» можно настроить уведомления так, что вы точно не пропустите ни одно требование — ак только требование от ФНС поступает оператору ЭДО, автоматически формируется уведомление для налогоплательщика и отправляется на его почту и телефон. В сервисе реализован новый порядок работы с требованиями: теперь при работе в сервисе или в учётной системе будет появляться окно, в котором отображается список требований, на которые нужно отреагировать.

Соблюдайте сроки отправки квитанций и ответов на требования. За просрочку возможен не только штраф, но и блокировка счёта.

В сервисе «1С-Отчётность» в списке требований теперь отображаются сроки по требованиям. После подтверждения требования сервис показывает, сколько дней осталось на отправку ответа — документов, пояснений и т.д. Если требование не подтверждено, в сервисе отображается, сколько времени осталось на подтверждение. Для просроченных требований указывается срок просрочки.

Отвечайте на требования по формам и форматам налоговой. Если отправите электронный ответ в неформализованном виде, налоговая его не засчитает.

В сервисе «1С-Отчётность» реализована отправка ответов на требование по формам и форматам, установленным ФНС. При подготовке ответа можно выбрать из списка вид декларации, по которой нужно дать пояснения, выбрать саму декларацию, и тогда откроется форма с разделами, в которые необходимо вписать пояснения.

Отправляйте требуемые документы по правилам ИФНС. Если сканы или электронные документы не соответствуют установленным параметрам, налоговая их не примет. Если передадите не все запрошенные документы — будет штраф.

В сервисе «1С-Отчётность» также реализован формализованный ответ на требование о предоставлении документов. Выбирать документы можно из различных реестров или загружать с устройства.

Пояснительная записка в налоговую по убыткам: образец

В случае, если в расчетном периоде доходы компании оказались меньше расходов, база по налогу на прибыль признается равной нулю и налога к уплате не возникает. Конечно, в мире бизнеса возможны взлеты и падения, и если подобное случилось разово, а сумма этой отрицательной разницы небольшая, то скорее всего вопросов к компании не возникнет.

Систематическая же демонстрация убытков либо же серьезное превышение расходов над доходами в декларации по налогу на прибыль может вызвать подозрения у контролеров в неправомерных действиях. В этом случае организации придется составлять письменное пояснение в налоговую по убыткам.

Образец составления подобного документа, а также случаи, в которых его требуется составлять, мы рассмотрим далее.

Требование о предоставлении пояснений

Любая декларация подвергается камеральной проверке, которая может длиться до трех месяцев с момента подачи отчета. В ходе данной процедуры контролеры анализируют содержащиеся в декларации данные, и, конечно же, особенному их вниманию подвергаются цифры, которые уменьшают налог к уплате.

В декларации по налогу на прибыль таковыми являются заявленные затраты в рамках деятельности и внереализационные расходы. Если их общая сумма или структура распределения смущает налоговиков, то компании высылается требование о предоставлении пояснений и о необходимости подтверждения сумм заявленных расходов.

Как правило требование сразу же содержит предложение подать уточненную декларацию на случай, если компания не может объяснить заявленные цифры затрат или убытков.

Обычно, если компания получила подобное требование, то это означает, что она была включена в список налогоплательщиков, чья деятельность подлежит рассмотрению на комиссии по легализации налоговой базы.

Деятельность подобных структур описывается в письме Минфина от 17 июля 2013 года № АС-4-2/12722.

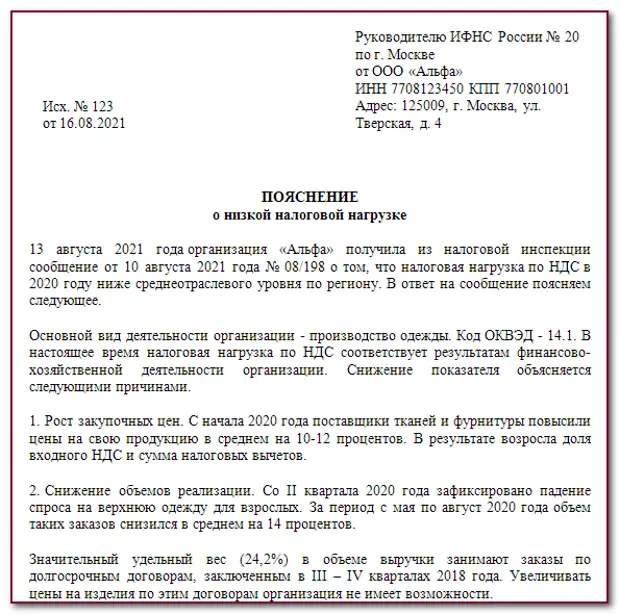

В контексте уплаты налога на прибыль организаций на общей системе налогообложения во внимание таких комиссий попадают налогоплательщики, показавшие налоговые убытки в рамках осуществления финансово-хозяйственной деятельности за предыдущие два налоговых периода, а также в текущем отчетном периоде. Еще один способ оказаться в поле зрения контролеров – продемонстрировать низкую налоговую нагрузку, то есть минимальное соотношение исчисленной суммы налога на прибыль к общей сумме доходов от реализации и внереализационных доходов. Письмом установлены даже специальные ориентиры для проверки: так производственных компаний этот показатель должен быть не менее 3%, а у торговых – не менее 1%

Письмом установлены даже специальные ориентиры для проверки: так производственных компаний этот показатель должен быть не менее 3%, а у торговых – не менее 1%.

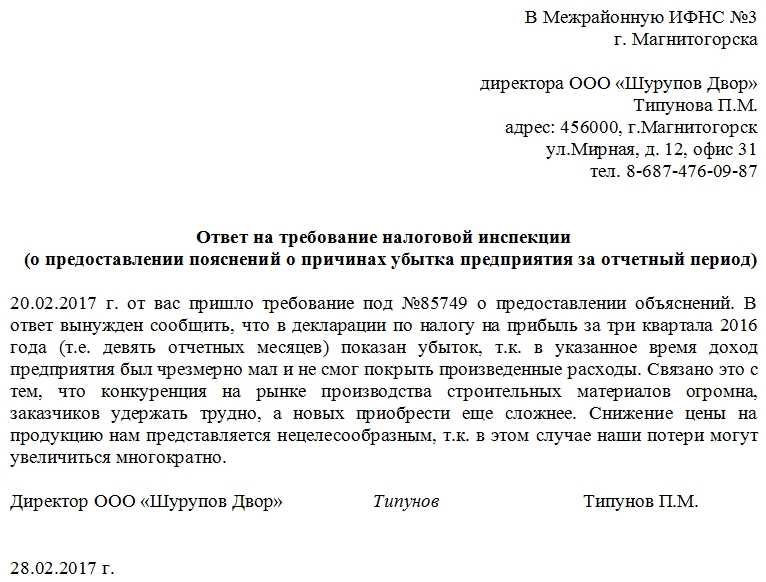

Как составить пояснение в налоговую по убыткам

После получения требования о предоставлении пояснений у организации есть 5 дней, чтобы оставить ответ. Собственно, об этом будет говориться и в самом письмо от налоговиков.

Законодательно образец пояснительной записку в налоговую по убыткам не установлен. Компания составляет ее в свободной форме с приложением подтверждающих документов. В ответе необходимо изложить, почему в проверяемом периоде возникли большие расходы, которые привели к убыткам.

Возможно компания готовится к большой сделке, которая будет датирована следующим кварталом либо же наоборот, в текущем квартале закрыта сделка по расходам, осуществленным в рамках, полученных в предыдущих периодах доходов.

Словом, при составлении такого ответа нужно помнить, что деятельность любой компании должна быть направлена на получение прибыли. В то же время расходы, которые совершает организация, учитываются в расчете налога на прибыль, только если они экономически обоснованы, то есть опять же осуществляются для получения в будущем прибыли.

Образец пояснительной записку в налоговую по убыткам может выглядеть следующим образом:

Руководителю ИФНС №28 по г. Москве

от ООО «Альфа»

ИНН 772812345678, КПП772801001

Адрес юридический:

117279, г. Москва, ул. Профсоюзная, д. 106

О причинах отражения убытка в отчетности по налогу на прибыль за 2021 год