Работа самозанятого с чеком в приложении Мой налог

При помощи личного кабинета для самозанятых Мой налог возможно проводить несколько операций с чеком:

- формировать;

- отправлять;

- распечатывать;

- отменять.

Кроме того, имеется возможность просмотреть список чеков, из которых складывается база для начисления налога за последние периоды. В перечне содержатся как действующие, так и аннулированные чеки.

Как сделать чек самозанятому в «Мой налог»

Для формирования чека нужно внести новую продажу. Такая возможность предоставляется на закладке «Выручка».

В версии системы для браузера это выглядит так:

После внесения суммы и наименования оказанной услуги останется добавить ИНН контрагента. Это нужно, когда самозанятый должен выбить чек юридическому лицу или ИП. Для физического лица этого делать не требуется.

Есть также возможность сформировать чек для организации, по которой нет информации об ИНН. Для этого достаточно поставить галочку в поле «Иностранная организация», и поле «ИНН» станет необязательным для заполнения, то есть его не будет на экране:

После внесения данных достаточно нажать на кнопку «Выдать чек» и на экран выйдет готовый фискальный документ.

Теперь рассмотрим, как самозанятому сделать чек в Мой налог в мобильной версии. Процедура проходит по похожему алгоритму:

-

На главной странице выбрать «Новая продажа»:

-

Внести данные об оказанной услуге, сумме, контрагенте аналогично веб-версии:

- Если есть необходимость, то нажать кнопку «Отправить» или «Закрыть».

Чек от самозанятого юридическому лицу должен включать данные по ИНН контрагента, чтобы впоследствии он мог отчитаться перед ФНС, а при применении УСН «Доходы минус расходы» – еще и учесть расходы на услуги самозанятого при расчете налога.

Как отправить чек через Мой налог

Сформированный документ можно сохранить себе на устройство или отправить получателю несколькими способами:

- на электронную почту, указанную покупателем;

- распечатать и передать в руки;

- в сообщении через мессенджер;

- при помощи QR-кода с экрана смартфона.

В мобильной версии есть кнопка «Отправить»: после чего на экране появляется окно:

После выбора первого варианта выйдет окно с предложениями, куда направить чек:

- на почту – «Новое письмо» или «Себе»;

- оставить в «заметках»;

- сохранить на Google-диске.

В веб-версии чек можно скачать, скопировать в буфер, а затем распечатать.

Как самозанятому отменить чек

Если самозанятому пришлось выписать чек через «Мой налог», но заказчик потребовал деньги назад или документ был сформирован ошибочно, то есть возможность аннулировать операцию.

Для этого нужно найти в списке неверный документ и нажать на крестик:

Его можно аннулировать в момент формирования, нажав соответствующую кнопку.

В мобильном приложении кнопка выглядит так:

Как просмотреть сформированные чеки

Для просмотра выданных чеков в разделе «Выручка» есть таблица, в которой все фискальные документы расположены в хронологическом порядке.

Можно сделать отбор:

- выбрать нужный период;

- выбрать тип контрагента: физлица, юрлица, иностранные компании;

- состояние чека: действительные, аннулированные.

В приложении это выглядит так:

Как распечатать чек

При работе в веб-версии личного кабинета документ нужно скачать или сохранить на компьютер. Затем на ПК открыть его, выбрать значок принтера и нажать кнопку «Печать».

Если чек есть только в приложении, распечатать его чуть сложнее. Можно отправить чек себе на электронную почту, открыть его с компьютера и распечатать на принтере как фото. Но еще лучше – иметь принтер для чеков с беспроводной связью и отправлять документы на печать сразу по факту выдачи.

Основные отличия ГПД от трудового договора

Гражданско-правовой договор отличается от трудового следующими особенностями:

- в соглашении определяют результат работ, но не статус исполнителя;

- оплату предусматривают только за результат, а не за труд;

- выполнение работ обязательно подтверждают документально;

- исполнителя нельзя обязать придерживаться правил трудового распорядка;

- гарантии для штатных сотрудников не распространяются на исполнителей по ГПД;

- в соглашении недопустимо использовать термины трудового права.

Примечание: Сравнительная таблица основных отличий ГПД от трудового договора

Признаки, по которым ГПД можно классифицировать как трудовой

Проверяющие из трудинспекции, а также судьи (если из-за договора возникнет спор) обращают внимание на следующие моменты. 1. Наименование сторон в договоре

Если вы в нем фигурируете как работник. Другая сторона как работодатель. А не как исполнитель и заказчик соответственно. И при этом сам договор обозначен как договор подряда. То это однозначно насторожит проверяющих

Наименование сторон в договоре. Если вы в нем фигурируете как работник. Другая сторона как работодатель. А не как исполнитель и заказчик соответственно. И при этом сам договор обозначен как договор подряда. То это однозначно насторожит проверяющих

1. Наименование сторон в договоре. Если вы в нем фигурируете как работник. Другая сторона как работодатель. А не как исполнитель и заказчик соответственно. И при этом сам договор обозначен как договор подряда. То это однозначно насторожит проверяющих.

2. Отсутствие в ГПД условия о конкретном результате работ. По трудовому договору работник должен исполнять свои трудовые обязанности не обязательно с привязкой к конкретному результату. Зачастую важен сам процесс выполнения работы. А в ГПД фиксируется определенный итог работ. То, что потом заказчик принимает по акту приема-передачи.

3. Неоднократное перезаключение ГПД на одних и тех же условиях в течение длительного промежутка времени. Если вы сначала выполнили работы по одному ГПД. А затем снова должны выполнить такие же работы уже по другому аналогичному ГПД. Значит, ваш заказчик, скорее всего, маскирует с помощью этих ГПД трудовые отношения с вами.

4. Ежемесячная оплата работ. Как правило, в ГПД закрепляют поэтапную оплату выполненных работ. Если же по договору деньги вам перечисляют ежемесячно. Как зарплату, и независимо от результатов работ. То это также может быть расценено как один из признаков подмены трудового договора ГПД.

5. Выполнение работы исполнителем только в рабочие часы заказчика и на его территории. А также подчинение локальным нормативным актам (ЛНА) заказчика. Если организация предоставила вам рабочее место. Поставила условие о выполнении работ только в рабочее время организации. И обязала соблюдать требования ее ЛНА, к примеру, правила внутреннего трудового распорядка. Значит, она фактически сделала из вас работника.

Правила составления и оформления документа

Унифицированной формы договора ГПХ нет, но есть обязательные условия, которые в документе должны быть оговорены:

- предмет договора;

- сроки выполнения;

- сроки и форма оплаты;

- место выполнения услуги;

- существенные и несущественные условия, учитывающие специфику.

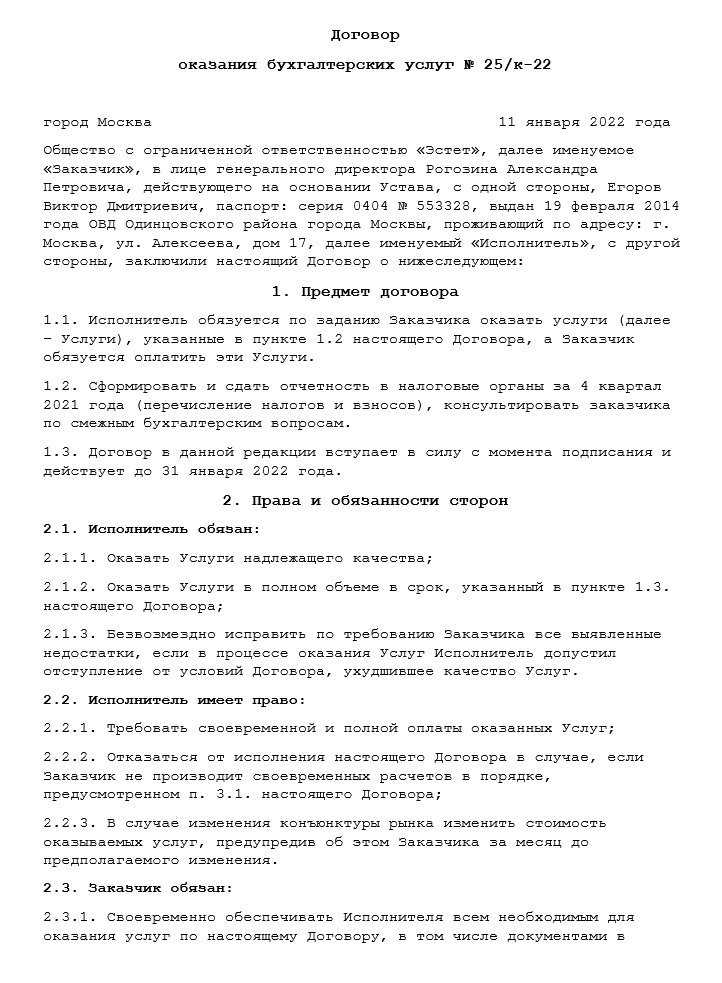

Оказывая бухгалтерские услуги по гражданско-правовому договору, исполнитель должен четко понимать:

- какой участок учета ему поручен или на нем полностью лежит ответственность за ведение бухгалтерского учета и сдачи отчетности;

- какой период следует охватить;

- какова его материальная ответственность за ошибки в учете, отчетности и при нарушении сроков.

Исполнитель, в свою очередь вправе потребовать, чтобы заказчик определил сроки, когда будут предоставлены первичные документы сотрудниками компании и сторонними контрагентами.

В документе нельзя требовать от физического лица исполнять правила внутреннего распорядка организации, соблюдения режима рабочего дня, так как это – не трудовой договор.

Обязательный пункт – порядок расторжения договора по инициативе одной из сторон и последствия.

Печать не является обязательным реквизитом, достаточно наличие подписей.

Образец

| Раздел | Описание |

| Преамбула | Указываются название организации, ФИО и полномочия сторон. Юридическое лицо представляет руководитель, имеющий право заключать сделки на основании Устава, либо иной сотрудник, действующий по доверенности. |

| Предмет договора | Расписать, что бухгалтер должен сделать в рамках данного соглашения. Например, начислить зарплату за определенный период, сформировать и сдать отчетность, восстановить налоговый учет. |

| Права и обязанности | Можно включить, помимо оказания услуги со стороны исполнителя, соблюдение 152-ФЗ, если он будет начислять зарплату сотрудникам, сохранение коммерческой тайны. Здесь же оговариваются сроки выполнения работ и оплаты, которая может производиться поэтапно, с частичной выплатой либо за весь комплекс услуг целиком. |

| Цена договора | Определяется, исходя из объема и сложности услуги. При определении ответственности сторон Заказчик может включить пункт о повышенной ответственности бухгалтера, если будут грубые ошибки, повлекшие штрафные санкции. |

| Заключительная часть | Должна быть ссылка на то, что все неразрешенные Сторонами вопросы решаются в судебном порядке. |

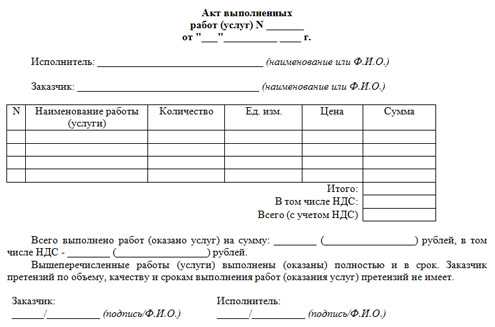

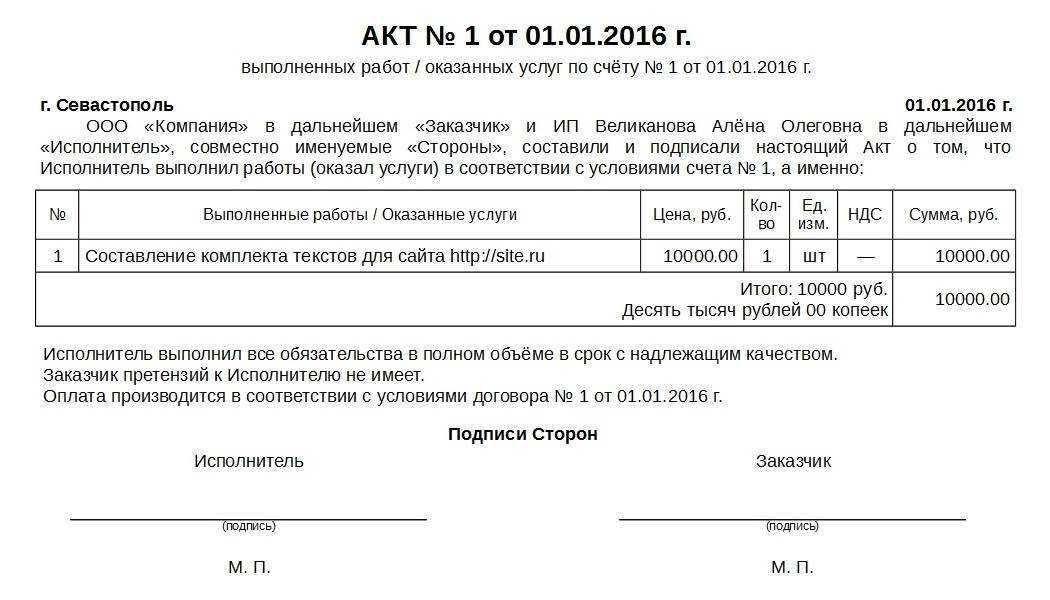

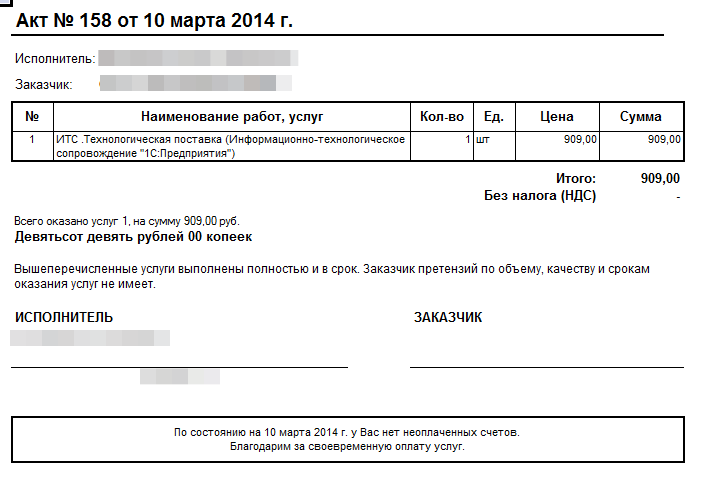

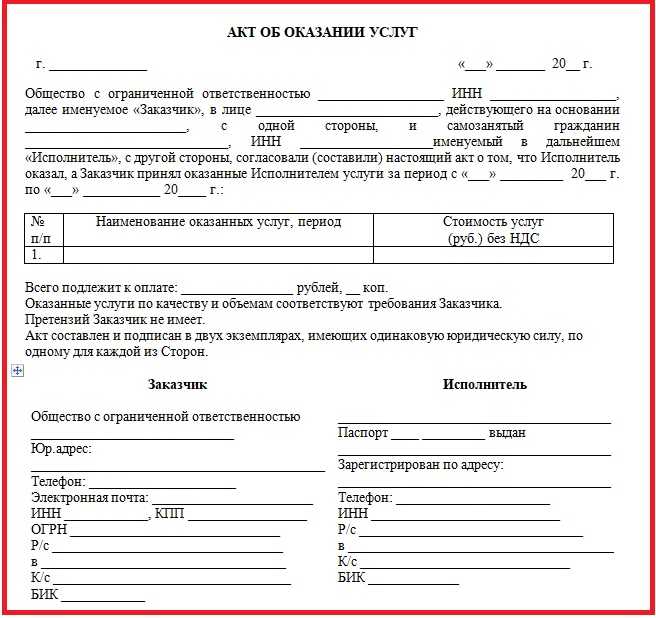

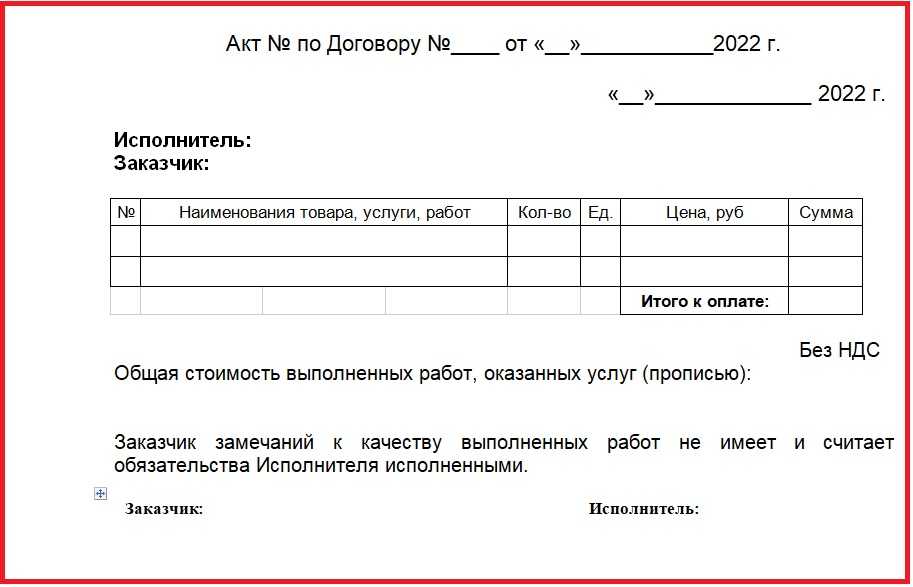

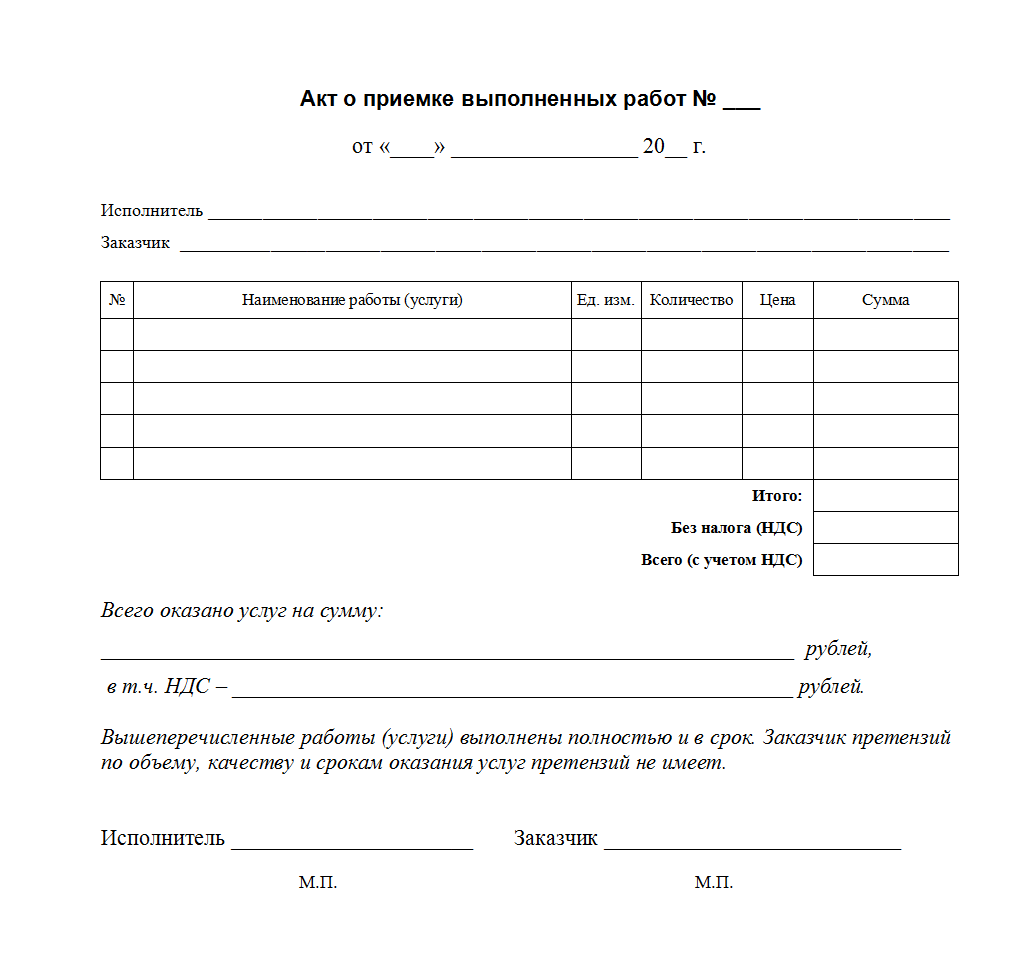

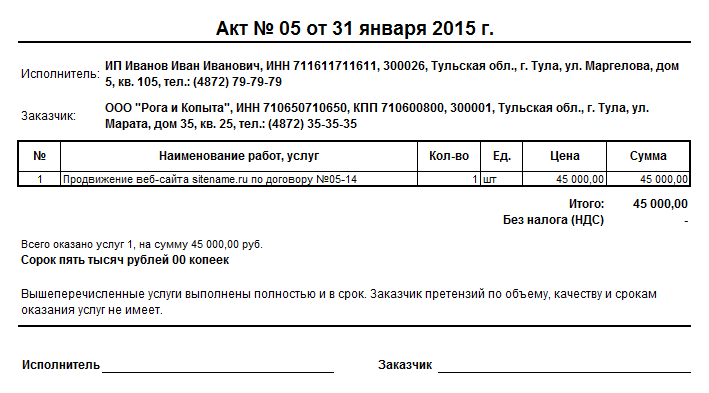

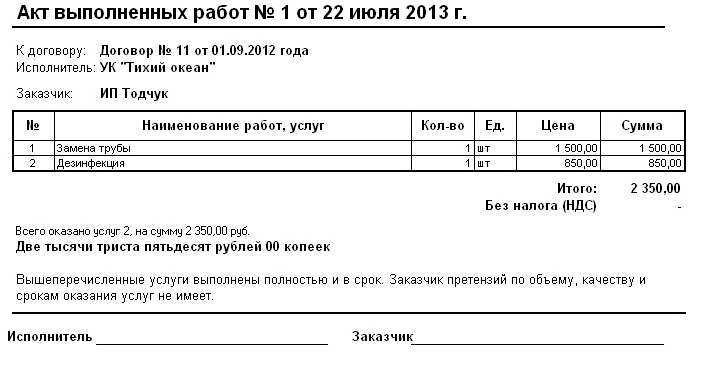

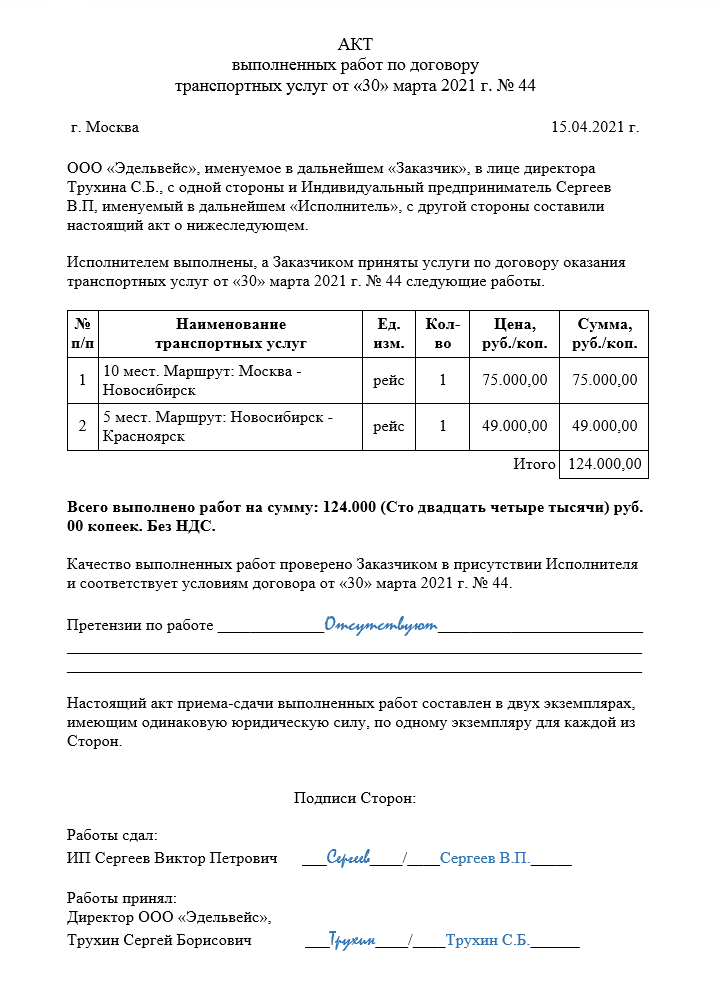

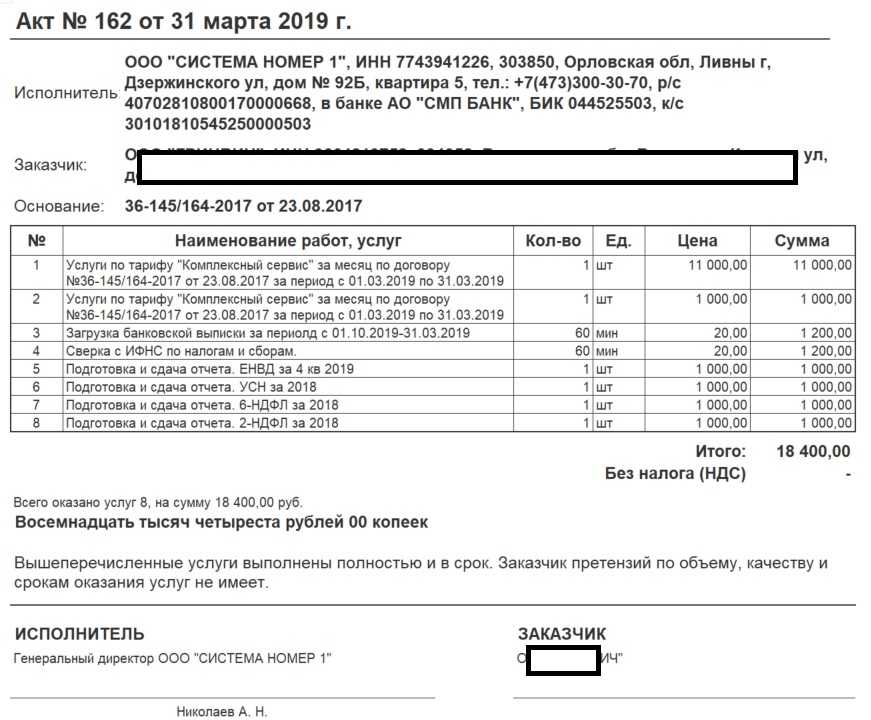

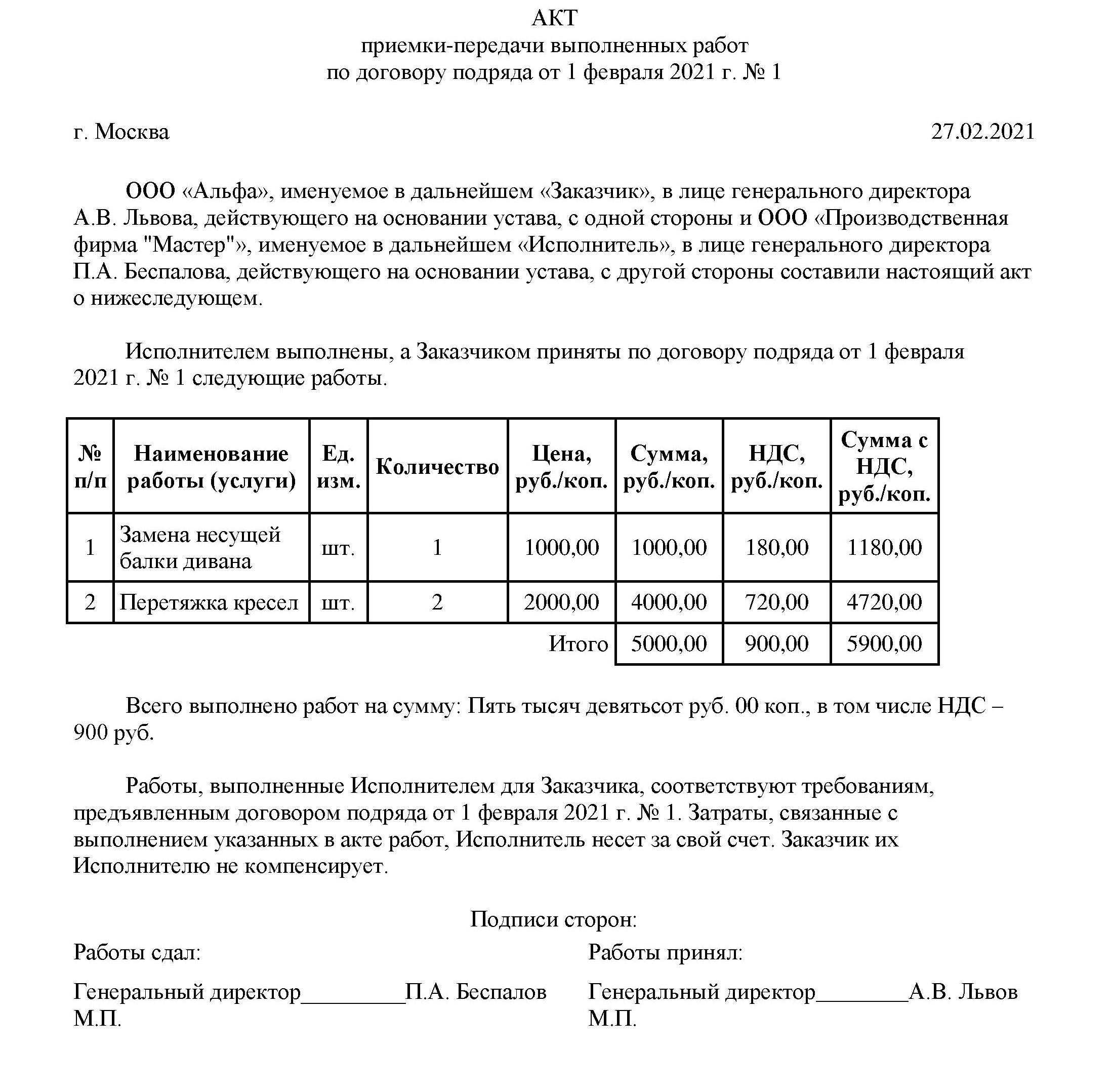

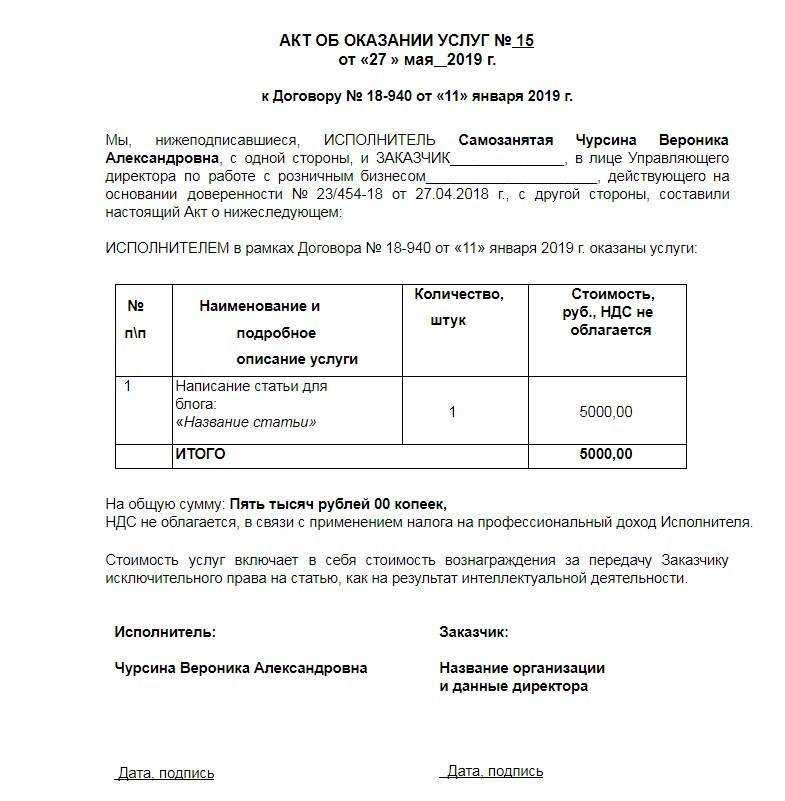

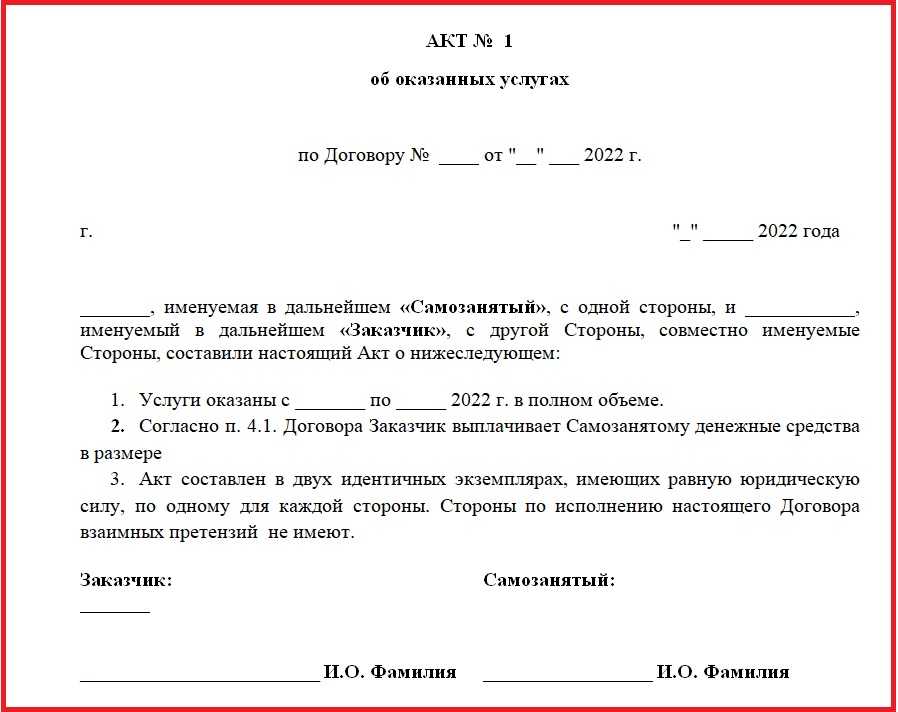

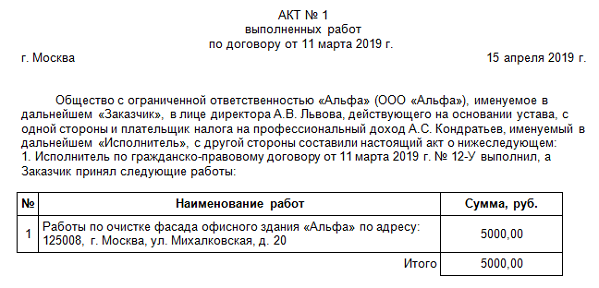

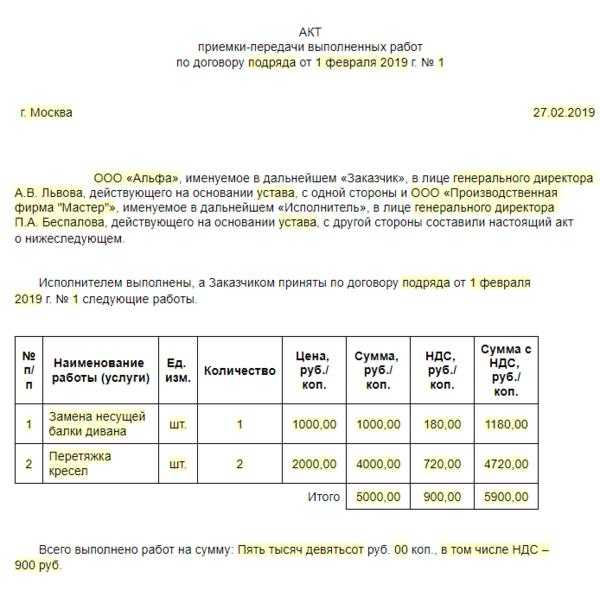

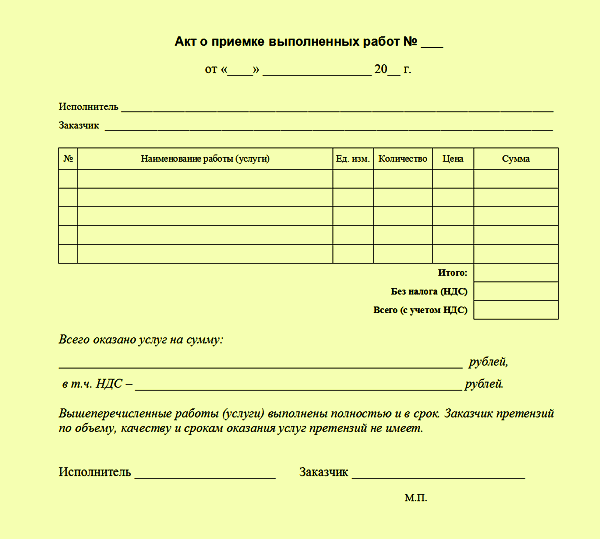

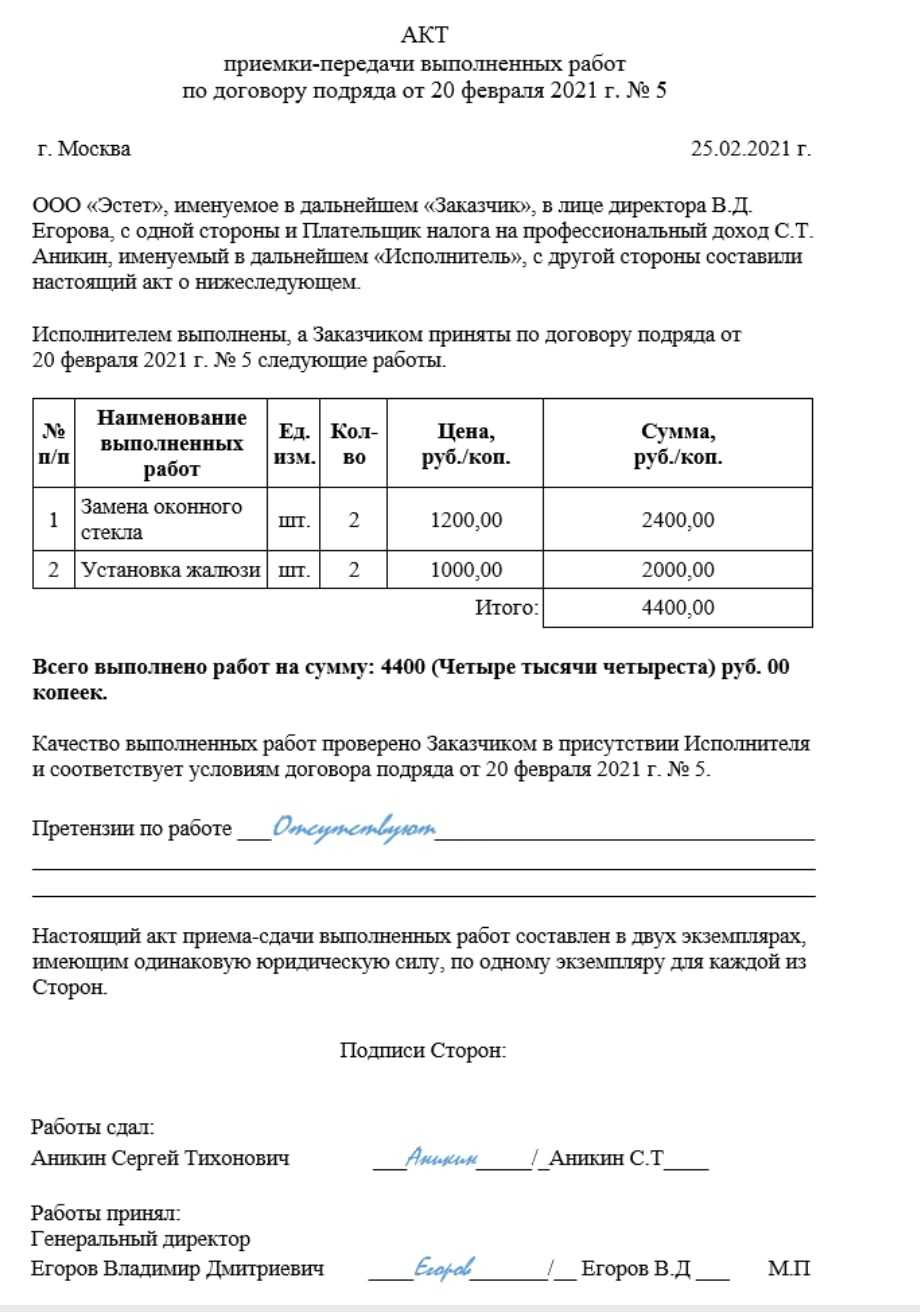

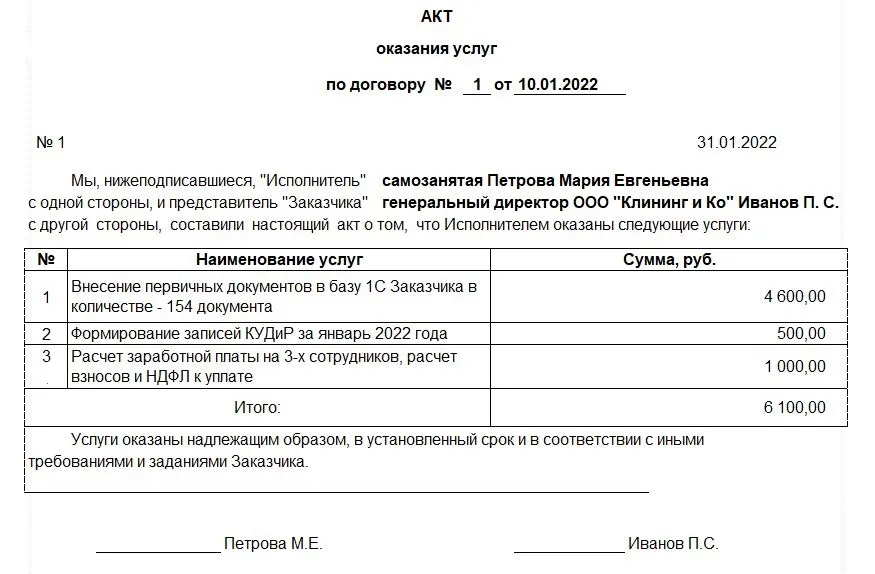

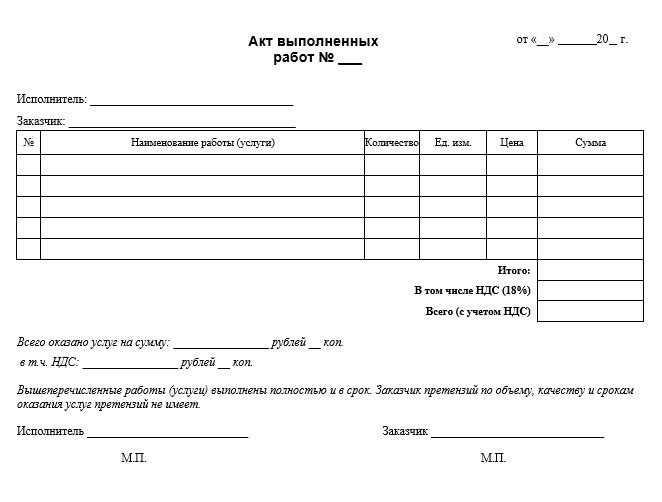

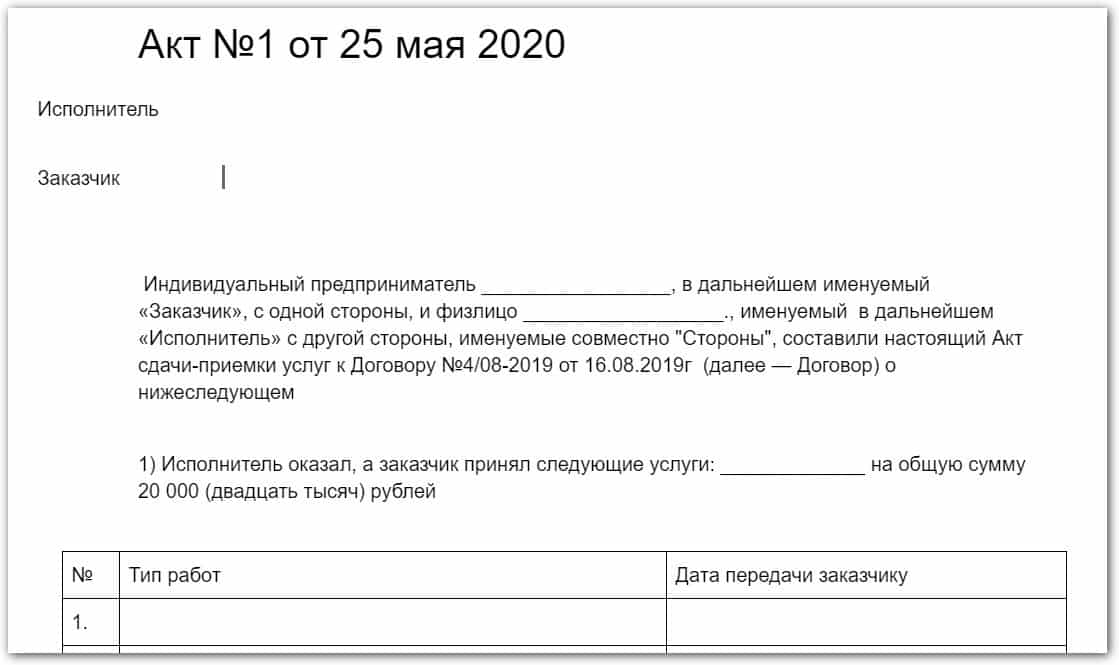

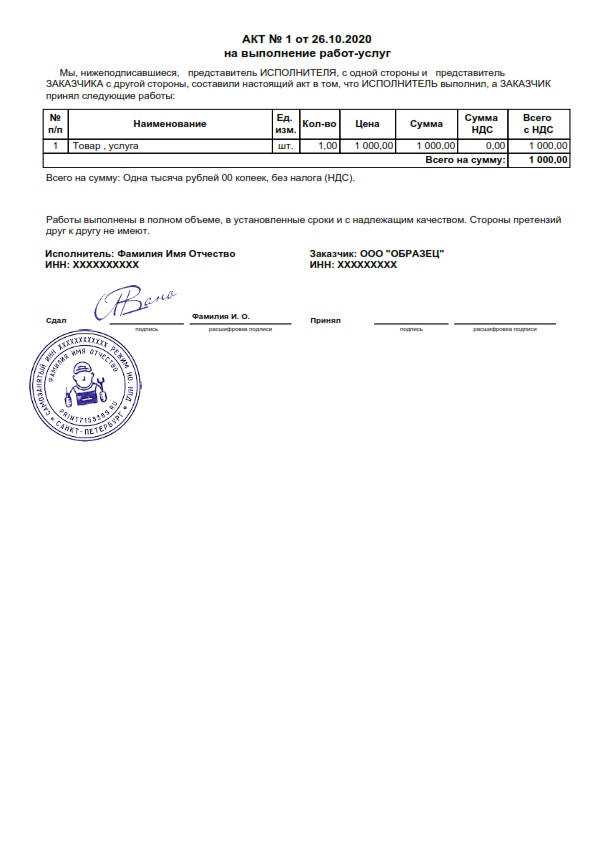

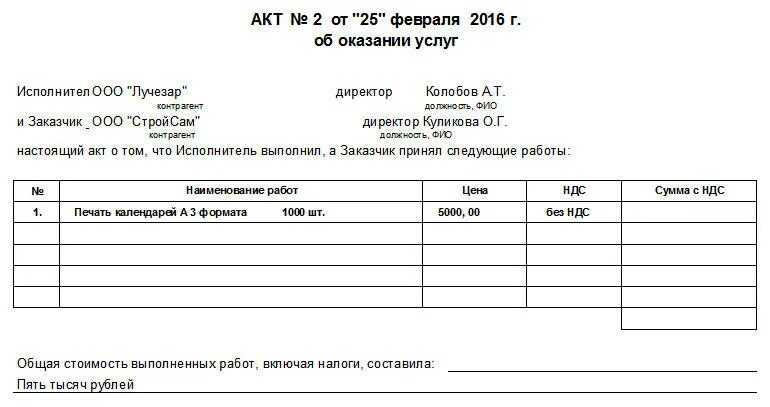

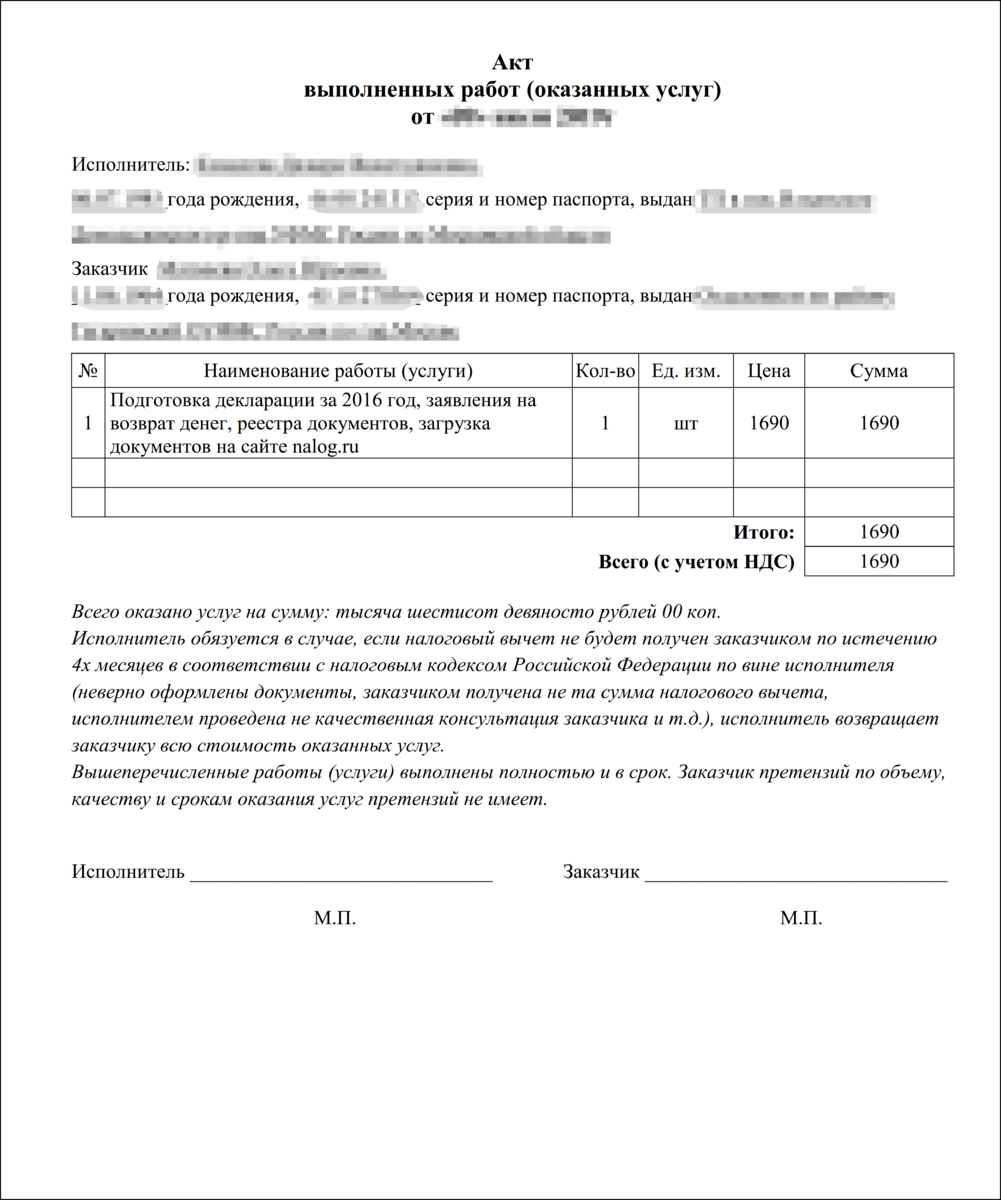

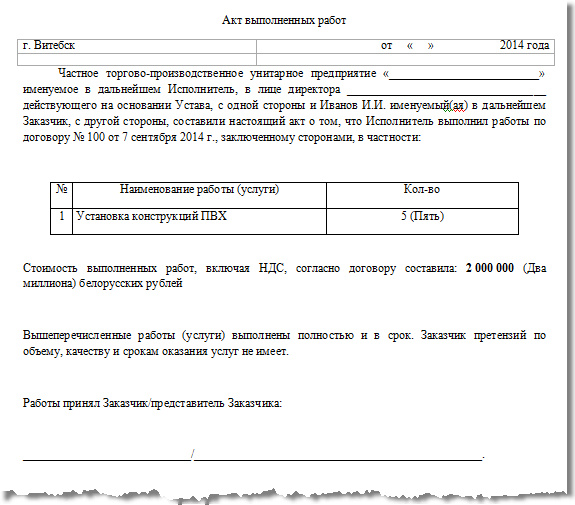

Приложением к договору ГПХ может быть оформленный образец «Акта о выполнении услуг».

Как платить самозанятым

В оплатах нет ничего сложного — платят самозанятым точно так же, как и частным лицам. Например на личную карту по реквизитам или на электронный кошелек. Но дьявол, как всегда, кроется в деталях.

Перед каждой оплатой стоит проверить статус самозанятого. Отказаться от этого налогового статуса человеку так же легко, как и получить его. И, если проверка выяснит, что на момент оплаты исполнитель не был самозанятым, можно нарваться на неприятности: налоговая доначислит НДФЛ и взносы на пенсионное страхование за каждый месяц по каждому такому человеку.

Кроме того, не забудьте запросить у самозанятого чек из личного кабинета налоговой. Только он является подтверждением сделки, своеобразным актом оказания услуг. Приложив его в отчёт, вы сможете уменьшить уплату налога на сумму, уплаченную самозанятому за услуги. Это касается работодателей, что работают по ОСНО, ЕСХН и УСН «»доходы минус расходы».

Например чек за оплату на 50 000 рублей означает уменьшение налоговой базы на эту же сумму. Поэтому не забывайте запрашивать чеки после каждой оплаты. Хранить и передавать их в бумажном виде не требуется.

Каких самозанятых нельзя нанимать

Бывших сотрудников. По закону в течение двух лет нельзя заключать договор с бывшим сотрудником, ставшим самозанятыйм.

Если это вскроется, компании доначислят страховые взносы и НДФЛ, и оштрафуют. Нарушение могут выявить налоговые инспекторы, сотрудники ФСС или представители трудовой инспекции.

Проверяющие сравнивают чеки самозанятых и данные бывших работодателей. По своим базам контролёры анализируют, как изменились страховые взносы компании, налоговая нагрузка и численность персонала. Кроме того, налоговики могут сравнить ИНН бывшего работодателя и ИНН в чеке, который самозанятый выдаёт компании. Если обнаружат, что организация начала работать с самозанятыми-бывшими сотрудниками, могут прийти с проверкой.

Самозанятых-агентов. Запрещено самозанятым оказывать услуги от чьего-то имени по договорам комиссии, поручения или агентирования. Для заказчика это чревато штрафами и зарплатными налогами с дохода такого самозанятого.

Самозанятых-курьеров. Нельзя самозанятым работать курьерами. Не будет вопросов у налоговой, если он развозит покупателям товар с кассой заказчика, а за доставку получает отдельное вознаграждение.

Работа бухгалтерии с чеками самозанятых

Еще на этапе подписания договора согласуйте с плательщиком налога на профессиональный доход три момента, которые описаны в таблице ниже.

Просите у самозанятого только обязательные документы.

Документы, которые должен оформить и подписать самозанятый:

Договор. Его можно не заключать, если сумма расчетов составляет 10 тыс. руб. и меньше. В остальных случаях заключите договор в письменной форме или в виде оферты. Можно также обменяться электронными документами (п. 1 ст. 158, п. 1 ст. 161 ГК, п. 1 письма ФНС от 20.02.2019 № СД-4-3/2899). Сделки с самозанятыми оформляйте с учетом общих требований ГК РФ.

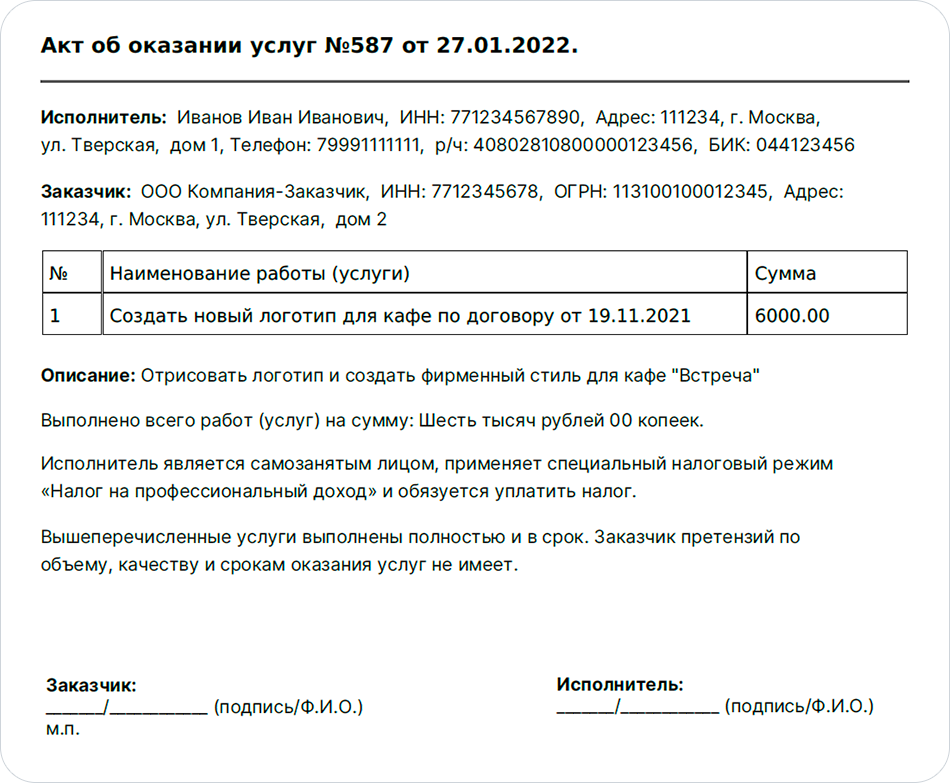

Чек из приложения. Если подотчетник приобрел товар для компании у самозанятого, кассовый чек требовать не нужно. Самозанятые не обязаны применять ККТ (п. 2.2 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ). Поэтому достаточно чека из приложения «Мой налог». Самозанятый может выдать его на бумаге, направить в электронной форме на телефон, электронную почту или показать клиенту экран приложения с QR-кодом (ч. 4 и 5 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ).

Для компании удобнее получить электронный чек. Его сложнее потерять, и он не выцветает, как бумажный. Электронный чек можно распечатать в любой момент. Если заключаете письменный договор с самозанятым, укажите в договоре, что чек направляется в электронном виде, перечислите реквизиты электронной почты или мобильного телефона.

Даже если платите самозанятому через банк и самозанятый составляет акт на услуги, надо требовать с него чек. Учитывать расходы только на основании акта, который составили по итогам месяца, нельзя. Чек самозанятого — обязательный документ для учета расходов (п. 8—10 ст. 15 Закона № 422-ФЗ, п. 4 письма ФНС № СД-4-3/2899).

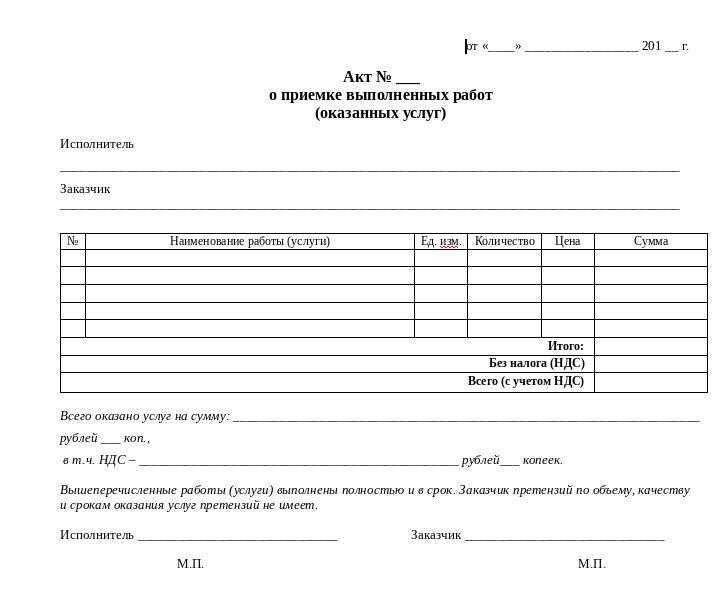

Акты выполненных работ или оказанных услуг. Их требовать с самозанятых не обязательно. Затраты подтвердит чек из приложения «Мой налог» (ч. 1 ст. 14 Закона № 422-ФЗ, п. 2 письма ФНС № СД-4-3/2899). Но если Вам удобнее, чтобы был акт, то укажите это в договоре. Приходуйте работы или услуги датой чека или акта, если он есть.

Если фактически работы оказаны позже выдачи чека и это указано в акте, то приходуйте по дате акта. В этом случае акт служит дополнительным документом для налогового учета, который отражает дату или период предоставления услуги.

Если акт самозанятый предоставил на всю сумму, а Вы оплачиваете ее позже и частями, то самозанятый в этом случае оформляет отдельный чек на каждую оплату. И тут возникает проблема. Из разъяснений Минфина следует, что можно списать расходы только после оплаты, то есть частями по чекам. Но тогда нарушается общий принцип признания расходов методом начисления. По нему расходы признаются в том периоде, к которому они относятся (ст. 272 НК РФ). Может получиться, что услуги оказаны в одном налоговом периоде, а платите за них в следующем. Чтобы не было проблем с налоговиками, не задерживайте оплату самозанятым (письмо Минфина от 31.03.2021 № 03-11-11).

Товарная накладная или товарный чек — документы не обязательные. Если хотите получать их, то укажите это в договоре. Оформить товарную накладную удобно, если товар самозанятый передает партиями, а предоплату сделали общей суммой. Но оптимальным решением все же будет оплачивать частями и на каждую сумму получать чек.

Основное о договорах ГПХ

ГПХ – это гражданско-правовой договор подряда. Заказчик (предприятие или предприниматель) подписывает его с исполнителем (физлицом, ИП или другой компанией) для выполнения каких-то услуг. Подряд бывает разным: бытовым, строительным, на проведение инженерных изысканий и т.д.

Например, подобные договоры подписывают для:

- возмездного оказания услуг;

- авторского заказа;

- хранения товаров и материалов;

- поручения и других подобных сделок.

Порядок оформления соглашения и исполнения его условий регулируется Гражданским кодексом — статьями по отдельным видам соглашений. Например, , , и др.

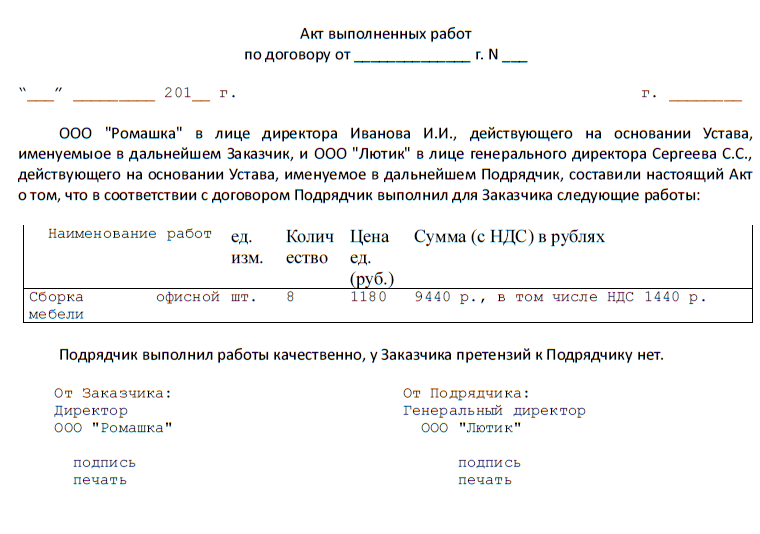

Когда работа выполнена, заказчик и исполнитель оформляют акт. Как правило, это акт выполненных работ, который подтверждает: одна сторона полностью выполнила все условия соглашения, а другая это проверила и приняла результат. На основании документа заказчик оплачивает услугу. Оплату можно провести полностью, за готовый результат, или поэтапно — порядок указывается в соглашении.

Физлицо, являясь исполнитем, может быть плательщиком НПД, предпринимателем или просто гражданином. Статус исполнителя важен — от него зависит порядок налогообложения по договору ГПХ.

Так, если исполнителем будет предприниматель или самозанятый, заказчику не придётся удерживать и перечислять платежи:

- Плательщики НПД уплачивают налоги сами, отражая доход в приложении «Мой налог».

- Предприниматели сами перечисляют за себя взносы и налоги, рассчитывая их по условиям применяемого налогового режима.

В договоре должно содержаться прямое указание на статус исполнителя:

- Если исполнитель — плательщик НПД, в соглашении указывают его статус и ФИО.

- Когда в роли исполнителя — предприниматель, в договоре отражают не только это обстоятельство и ФИО, но также регистрационный номер ЕГРИП.

За исполнителей без статуса ИП или плательщика НПД взносы и НДФЛ платятся в стандартном порядке, как за других сотрудников.

Если из текста соглашения не будет чётко следовать, что исполнитель — это самозанятый или предприниматель, инспекторы не поймут, почему заказчик не удержал и не уплатил налоги. Это чревато дополнительными вопросами и проверками от налоговой. В худшем случае заказчика ждут штрафные санкции.

Поэтому, прежде чем искать исполнителя для услуг или работ, нужно определиться с двумя важными вопросами:

- какой у него статус;

- как и в каком объёме за него нужно будет платить налоги и взносы.

До того как оформить сделку с плательщиком НПД, его статус лучше проверить. Если человек правда является самозанятым, вы сможете найти его в соответствующем реестре.

Оформлять договор ГПХ с постоянными сотрудниками по закону нельзя. Когда требуется штатный специалист, но не удаётся добрать нужного объёма работы, можно попробовать совместительство или совмещение:

- Совместительство доступно в свободное от основной работы время. К примеру, если человек работает на основной должности с 9:00 до 18:00, то может устроиться на вторую работу по совместительству с 19:00 до 22:00.

- Совмещение — это режим, при котором человек совмещает обе должности в одно время, у одного и того же работодателя. Например, водитель помимо основной работы в течение смены также выполняет функции курьера.

Какое основное различие между трудовым и гражданско-правовым договорами (договорами ГПХ)?

В Трудовом кодексе установлен прямой запрет на заключение договоров гражданско-правовых характера (договор ГПХ), которые фактически регулируют трудовые отношения (ч. вторая ст. 15 ТК РФ).

Сейчас важно правильно понять различие между трудовым договором и гражданско-правым договором (ГПД) очень важно, потому что с 1 января 2015 года за подмену трудового договора гражданско-правовым работодателям как юридическим лицам грозят штрафы 50 000 до 200 000 рублей (ст. 5.27 КоАП РФ)

В связи с этим, если у Вас есть договора, которые не полностью удовлетворяют требованиям ТК РФ, Поэтому кадровикам стоит провести ревизию договоров.

Часто, для мнимой экономии и минимизации ответственности, многие работодатели готовы идти на риск, заключая с работниками вместо трудового договора, гражданско-правовой договор (ГПД). Почему же так, они не боятся штрафных санкций?

До 01-01-2015 г. санкции за заключение гражданско-правовых договоров вместо трудовых очень малы, и работодатели не несут существенной материальной ответственности в случае установления фактов нарушения трудового законодательства. Потому что максимальный административный штраф, который может быть наложен на юридическое лицо, в настоящее время составляет 50 000 рублей, на должностное лицо – 5000 рублей (ч. 1 ст. 5.27 КоАП РФ).

Кроме того, факт подмены трудовых отношений, в случае заключения с работником гражданско-правового договора вместо трудового, устанавливает суд. А поскольку работники зачастую в суд не подают на таких псевдоработодателей из-за своей неграмотности, они не могут самостоятельно защищать в судах свои права, поэтому такие иски в суд подают достаточно редко. Если даже в Московской Инспекции Труда количество таких заявлений исчисляется единицами, то что же говорить про регионы. Поэтому воз и ныне там, по прежнему работодатели заключают с сотрудниками договоры ГПХ, когда фактически имеют место трудовые отношения.

Основные отличия ГПД от трудового договора

Гражданско-правовой договор отличается от трудового следующими особенностями:

- в соглашении определяют результат работ, но не статус исполнителя;

- оплату предусматривают только за результат, а не за труд;

- выполнение работ обязательно подтверждают документально;

- исполнителя нельзя обязать придерживаться правил трудового распорядка;

- гарантии для штатных сотрудников не распространяются на исполнителей по ГПД;

- в соглашении недопустимо использовать термины трудового права.

Признаки, по которым ГПД можно классифицировать как трудовой

Проверяющие из трудинспекции, а также судьи (если из-за договора возникнет спор) обращают внимание на следующие моменты. 1

Наименование сторон в договоре. Если вы в нем фигурируете как работник. Другая сторона как работодатель. А не как исполнитель и заказчик соответственно. И при этом сам договор обозначен как договор подряда. То это однозначно насторожит проверяющих

1. Наименование сторон в договоре. Если вы в нем фигурируете как работник. Другая сторона как работодатель. А не как исполнитель и заказчик соответственно. И при этом сам договор обозначен как договор подряда. То это однозначно насторожит проверяющих.

2. Отсутствие в ГПД условия о конкретном результате работ. По трудовому договору работник должен исполнять свои трудовые обязанности не обязательно с привязкой к конкретному результату. Зачастую важен сам процесс выполнения работы. А в ГПД фиксируется определенный итог работ. То, что потом заказчик принимает по акту приема-передачи.

3. Неоднократное перезаключение ГПД на одних и тех же условиях в течение длительного промежутка времени. Если вы сначала выполнили работы по одному ГПД. А затем снова должны выполнить такие же работы уже по другому аналогичному ГПД. Значит, ваш заказчик, скорее всего, маскирует с помощью этих ГПД трудовые отношения с вами.

4. Ежемесячная оплата работ. Как правило, в ГПД закрепляют поэтапную оплату выполненных работ. Если же по договору деньги вам перечисляют ежемесячно. Как зарплату, и независимо от результатов работ. То это также может быть расценено как один из признаков подмены трудового договора ГПД.

5. Выполнение работы исполнителем только в рабочие часы заказчика и на его территории. А также подчинение локальным нормативным актам (ЛНА) заказчика. Если организация предоставила вам рабочее место. Поставила условие о выполнении работ только в рабочее время организации. И обязала соблюдать требования ее ЛНА, к примеру, правила внутреннего трудового распорядка. Значит, она фактически сделала из вас работника.

Кто и как платит налоги по договорам ГПХ и трудовому

Налоги по трудовому договору

Ответ на вопрос «кто платит налоги по трудовому договору» всегда простой и однозначный. Налоги платит работодатель.

При заключении трудового договора работодатель уплачивает следующие налоги:

- 13% от начисленной зарплаты — НДФЛ удерживается из выплат работнику.

- 30% от начисленной зарплаты — взносы на обязательное страхование (социальное, пенсионное, медицинское).

- 0,2% – 8,5% от начисленной зарплаты — взносы на социальное страхование от несчастных случаев на производстве, ставка зависит от сферы деятельности работодателя.

Пример: Стороны договорились, что сотрудник на руки получит 10000 р. Ставка взносов на страхование от несчастных случаев у этого конкретного работодателя — 0,2%. Работодатель заплатит в бюджет 4965 р., т.е. работодателю эта работа будет стоить 14965 р.

Налоги по договору ГПХ, если исполнитель — обычное физлицо, не имеющее статуса ИП или НПД

Размер налогов по гражданско-правовому договору зависит от статуса исполнителя:

- 13% от стоимости по договору — НДФЛ удерживается из выплат исполнителю.

- 27,1% от стоимости по договору — взносы на обязательное страхование (пенсионное, медицинское).

- взносы НС и ПЗ уплачиваются только, если предусмотрены договором. Как правило, заказчик на этом экономит.

Пример: Если стороны договорились на 10000 р. «чистыми на руки», заказчик заплатит 4609 р. налогов. Всего же заказчику эта работа будет стоить 14609 р.

Налоги по договору ГПХ, если исполнитель — самозанятый или ИП

Исполнитель по ГПД платит налоги самостоятельно в соответствии с выбранной системой налогообложения.

Пример: Стороны договорились, что исполнитель получит 10000 р. после уплаты налогов. Исполнитель зарегистрирован как плательщик НПД (самозанятый). В этом случае заказчик заплатит 10638 р.

Отчетность: какую и куда сдавать

Вот какие отчеты нужно сдавать в налоговую и фонды в зависимости от типа договора и исполнителя.

| Форма отчетности | Периодичность представления | Трудовой договор | ГПД с физлицом | ГПД с самозанятым или ИП |

|---|---|---|---|---|

| Отчетность в ИФНС | ||||

| Расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ | ежеквартально | + | + | — |

| Расчет по страховым взносам | ежеквартально | + | + | — |

| Отчетность в ФСС | ||||

| Расчет по взносам на социальное страхование от НС и ПЗ по форме 4-ФСС | ежеквартально | + | Если предусмотрено договором | — |

| Отчетность в ПФР | ||||

| Сведения о застрахованных лицах по форме СЗВ-М | ежемесячно | + | + | — |

| Персонифицированная отчетность по форме СЗВ-СТАЖ, ОДВ-1 | ежегодно | + | + | — |

| Сведения о трудовой деятельности по форме СЗВ-ТД | по факту события | + | — | — |

Страховые взносы за исполнителей

Сейчас за нанятых по договору ГПХ взносы платят так же, как за официально трудоустроенных. Единый тариф составляет:

- 30% — в общем порядке, суммарно на ОПС, ОМС и ВНиМ;

- 15,1% — со всех доходов сверх предельной базы.

Взносы на медицинское, пенсионное и социальное страхование за исполнителей-физлиц уплачивают обязательно. На травматизм — только если такое условие содержится в договоре. Тарифы не менялись: от 0,2% о 8,5%, в зависимости от класса риска.

По начисленным и уплаченным взносам заказчики, как и обычные работодатели, должны отчитаться в РСВ. Она подаётся ежеквартально. Если платят взносы на травматизм, то также ежеквартально подают 2 раздел отчёта ЕФС-1.

Кроме того, за сотрудников, нанятых по гражданско-правовым договорам, заказчики оформляют и подают:

- персонифицированные сведения о физлицах — раз в месяц в течение периода, пока был действителен ГПХ-договор;

- ЕФС-1 — ежегодно, с заполненными подразделами 1 и 1.2.