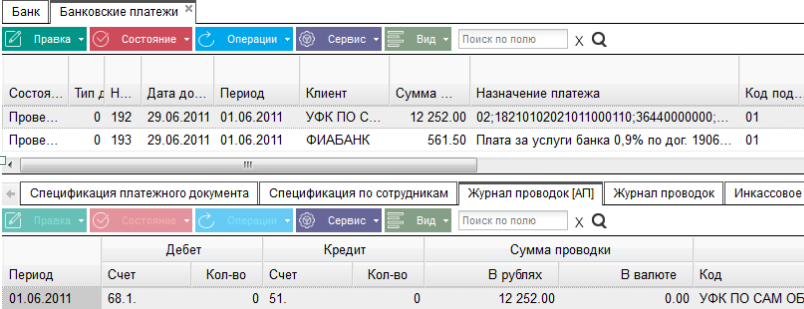

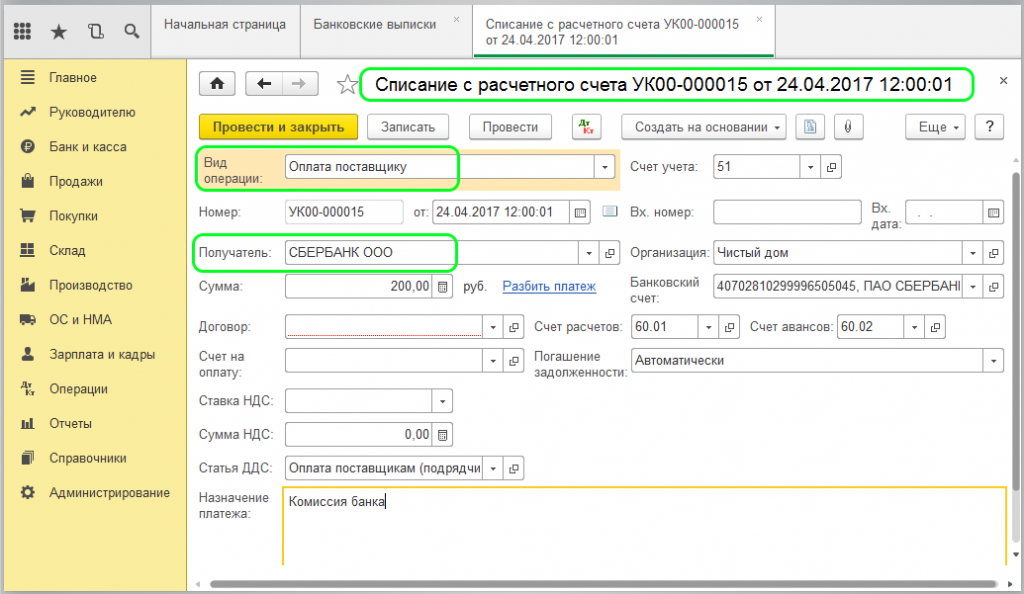

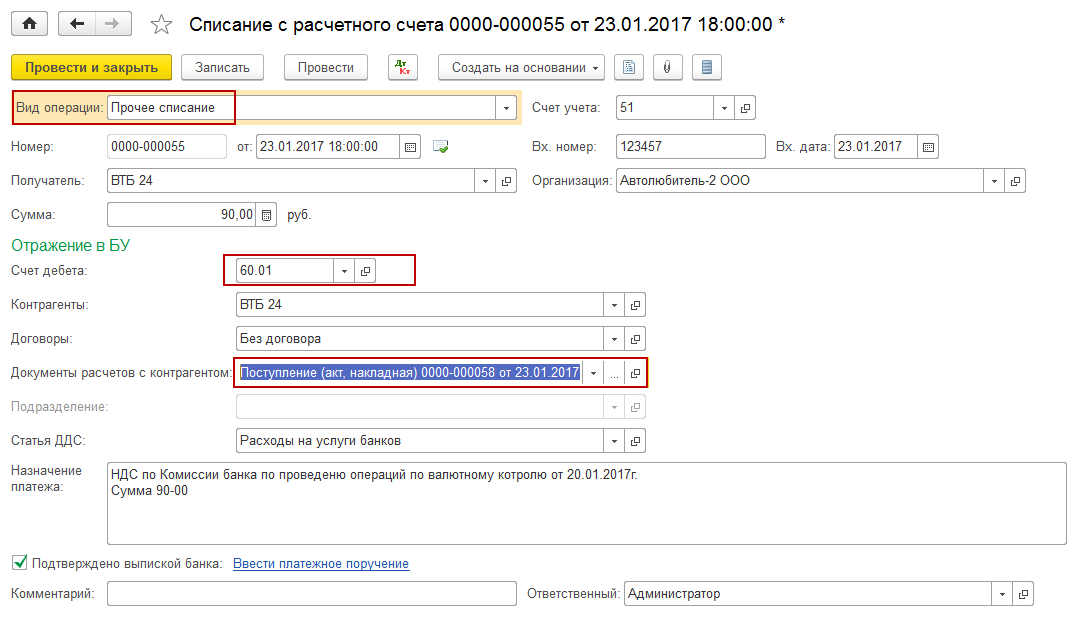

Расходы на услуги банков — перечисление заработной платы на карточки сотрудников

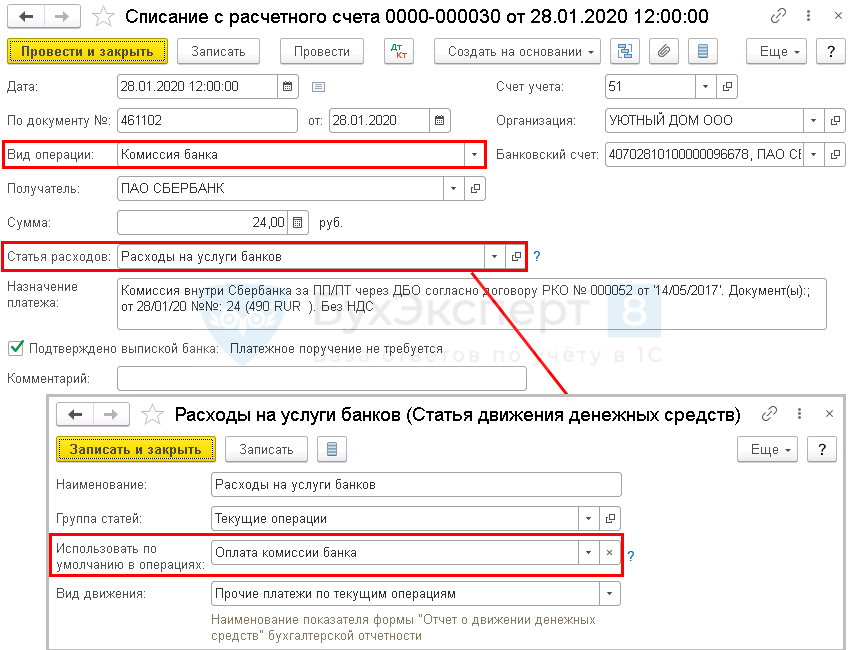

Банк взимает комиссию за обработку документации, связанной с перечисление зарплаты на счета работников. Согласно положениям Письма Минфина РФ от 20.04.2009 № 03-03-06/2/88 и Письма Минфина РФ от 04.08.2008 № 03-04-06-02/88, затраты на выплату банку вознаграждения в данном случае разрешается включить в состав расходов по налогу на прибыль.

Но споры вызывает уменьшение налогооблагаемой базы на сумму расходов по уплате банку комиссии за выпуск и годовое обслуживание пластиковых карт сотрудников, на которые приходит зарплата. Условием отнесения затрат в состав расходов является их экономическая обоснованность, а комиссию банку уплачивает предприятие, но картами при этом пользуются трудящиеся. Последнее высказывание на этот счет Минфина РФ изложено в Письме от 28.10.2010 № 03-04-06/6-255, в котором говорится о том, что выплачиваемая банку комиссия за обслуживание зарплатных карт не является доходом и выгодой сотрудников (не облагается НДФЛ), пользующихся этими картами — это всего лишь необходимость, связанная с выбором способа расчетов по оплате труда (работодатель обязан вовремя выплачивать зарплату через кассу или иным способом).

Что касается судебной практики, суды принимают позицию налогоплательщиков и позволяют учитывать расходы на уплату комиссии банка в состав затрат. Например, в Постановлении ФАС УО от 29.10.2009 № Ф09-8382/09-С3, разъясняется следующее:

- согласно трудовым договорам расходы на оплату услуг банка по обслуживанию зарплатного счета ложатся на работодателя;

- банковские карты нужны для выполнение обязанности нанимателя по выплате заработной платы (оплата труда связана с ведением коммерческой деятельности);

- зарплатные карты не являются собственностью работников — они являются собственность банков и выдаются сотрудникам во временное пользование.

Бухгалтер должен учесть рассматриваемые затраты в составе прочих расходов, позаботившись о грамотном оформлении кадровых документов. В тексте трудовых договоров, дополнительных соглашениях к таковым или других внутренних актах компании необходимо прописать условия:

- зарплата будет выплачиваться безналичным способом;

- затраты на банковское обслуживание зарплатных счетов несет работодатель;

- в случае увольнения сотрудник возвращает карту работодателю.

Признание расходов

Организации, определяющие доходы и расходы по методу начисления,

признают расходы на оплату банковских услуг (комиссии банка) либо на

дату расчетов в соответствии с условиями заключенных договоров, либо на

дату предъявления банком документов, служащих основанием для расчетов,

либо на последнее число отчетного (налогового) периода. Это указано в

подпункте 3 пункта 7 статьи 272 НК РФ.

В Налоговом кодексе не установлено особых условий для отражения

подобных расходов на ту или иную из указанных дат. Значит, организация

вправе самостоятельно выбрать, на какую именно дату она будет признавать

в налоговом учете банковские комиссии, и свой выбор закрепить в учетной

политике для целей налогообложения.

Однако можно этого и не делать. Ведь нормы главы 25 НК РФ не содержат

требования о необходимости выбора и закрепления в учетной политике

организации какого-либо из перечисленных методов.

Допустим, организация использует в налоговом учете кассовый метод.

Расходы в виде банковских комиссий она сможет учесть при расчете налога

на прибыль только после их фактической оплаты (п. 3 ст. 273 НК РФ).

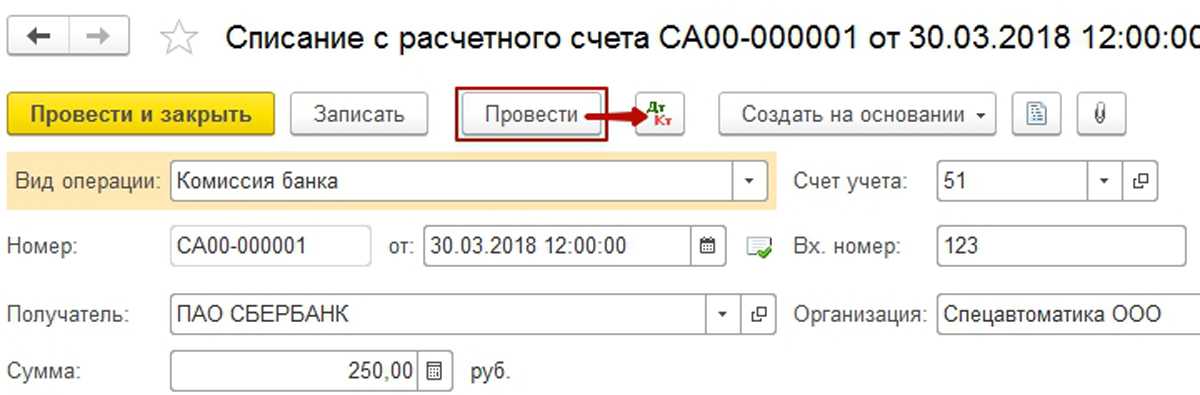

Бухгалтерские проводки платежей за банковские услуги

В Налоговом кодексе не установлено особых условий для отражения подобных расходов на ту или иную из указанных дат. Значит, организация вправе самостоятельно выбрать, на какую именно дату она будет признавать в налоговом учете банковские комиссии, и свой выбор закрепить в учетной политике для целей налогообложения2. Однако можно этого и не делать.

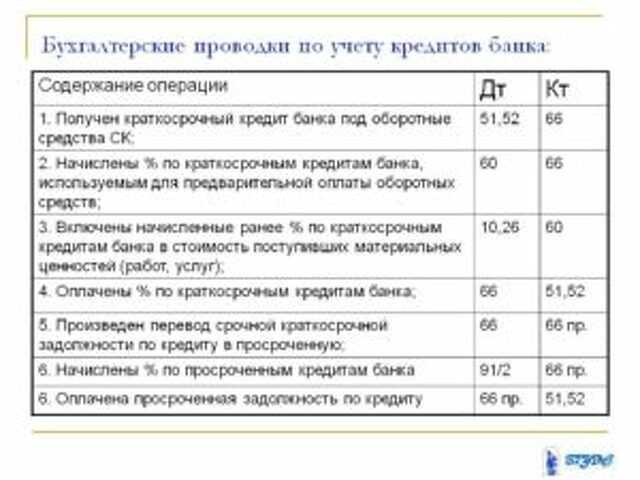

Взаимоотношения между банком и организацией чаще всего возникают на основании договора банковского счета. По такому договору банк обязуется принимать и зачислять денежные средства, поступающие на счет, открытый клиенту (владельцу счета), а также выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету (п. 1 ст. 845 ГК РФ).

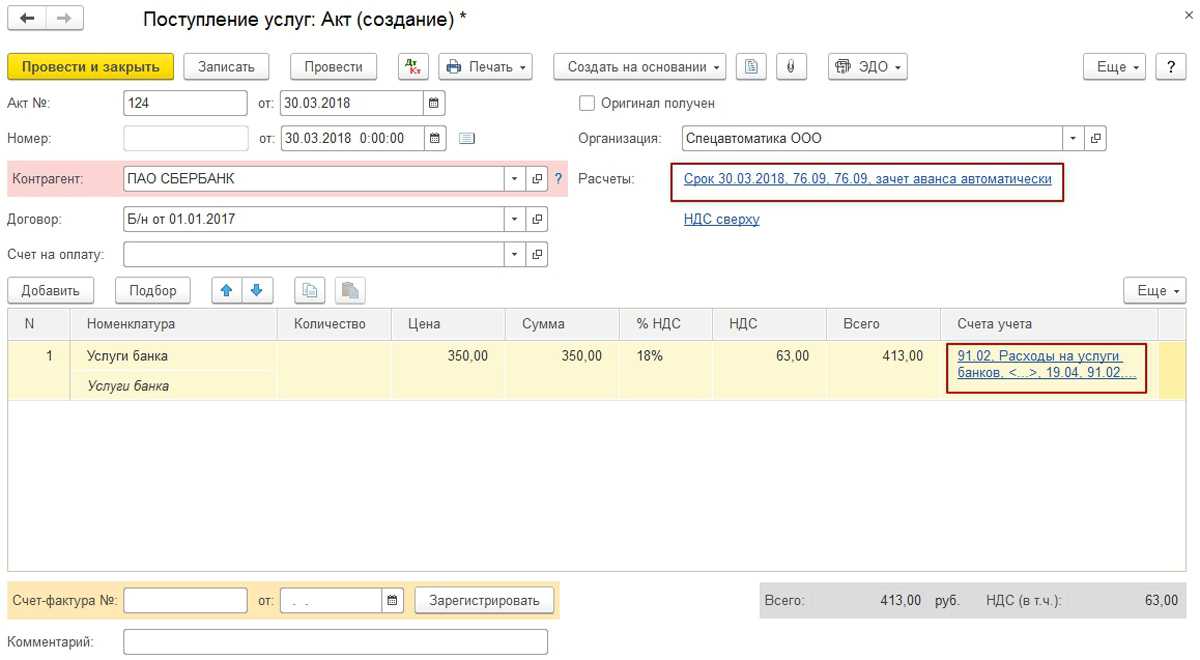

Но сам сопроводительный счет не имеет отношения к основной деятельности юрлица, он лишь сопровождает кредит, так что комиссию за него можно квалифицировать как внереализационные расходы (п. 1 ст. 265 НК РФ).

Порядок отражения данных затрат (в составе прочих или внереализационных расходов) повлияет лишь на заполнение декларации по налогу на прибыль.

Фирма оплачивает банку услуги по открытию счета, списанию и зачислению средств, выдаче наличных денег и т. д. Стоимость всех видов услуг и их конкретный перечень оговариваются в договоре между фирмой и банком. Например, в договоре банковского счета (договоре на расчетно-кассовое обслуживание).

Пакет услуг «Кассовый»

Экономия расходов при открытии расчетного счета по сравнению с аналогичным набором услуг по стандартным тарифам – 47%.

Рекомендован предприятиям малого и среднего бизнеса из сферы розничной торговли и услуг, которые активно используют наличные средства в расчетах. Пакет предоставляет возможность пользоваться всеми преимуществами кассового обслуживания.

- Стоимость подключения к пакету услуг «Кассовый» — 2 500 руб.

- Ежемесячная комиссия за использование пакета услуг «Кассовый» — 2 200 руб.

- открытие расчетного счета в рублях РФ;

- оформление чековой книжки;

- заверение подписей лиц, указанных в карточке с образцами подписей и оттиска печати при открытии счета;

- подключение и обслуживание в системе «Электронный банк» по тарифу «ПРОСТОЙ»:

- Интернет-Клиент;

- Опция SMS-уведомления;

- Личный Кабинет.

Льготные тарифы:

- Выдача наличных денежных средств со счета юридического лица по чеку на заработную плату — 0,3% от выданной суммы, минимум 30 руб. (снижение комиссии – на 40%);

- Выдача наличных денежных средств со счета юридического лица и ИП по чеку — от 1% в зависимости от выдаваемой суммы, минимум 30 руб. (снижение комиссии – на 40% для сумм до 200 000 руб.).

Возврат товара при эквайтинге

- Паспорт;

- Чек;

- Пластиковую карту;

- Заявление.

Обратиться с возвратом может только владелец карты. В заявление указывается : ФИО клиента, обстоятельства возврата (причина), сумма, данные чека, реквизиты карты. К нему прикладывается копия паспорта и оригинал чека. Если товар возвращен в день покупки и отчет с терминала еще не снят, то оплата за него отменяется кассиром с помощью специальной операции на терминале.

Если товар возвращен на следующий день или позднее, то возврат оформляется следующим образом:

- Продавцом составляется возвратная накладная и чек на возврат;

- Продавец отправляет в обслуживающий банк заявление покупателя с приложенными документами;

- Документы рассматриваются в банке в течение 3-х рабочих дней и передаются на исполнение;

- На следующий день банк-эквайер перечисляет деньги покупателя на общий счет банка, обслуживающего его карту.

- Поступление средств на карту покупателя зависит от политики его банка.

Расходы на оплату услуг банка, связанные с деятельностью, которая относится к общей системе налогообложения, учтите при расчете налога на прибыль.

Банковские расходы, связанные с деятельностью, подпадающей под ЕНВД, при расчете единого налога не учитывайте. Рассчитайте ЕНВД исходя из вмененного дохода (ст. 346.29 НК РФ).

Если организация применяет общую систему налогообложения и платит ЕНВД и банковские расходы невозможно отнести к одному из видов деятельности, то такие расходы нужно распределить

(п. 9 ст. 274 НК РФ).

Пример отражения в бухучете и при налогообложении расходов на оплату услуг банка. Организация применяет общую систему налогообложения и платит ЕНВД

ООО «Торговая » реализует товары народного потребления оптом и в розницу на территории Московской области. В данном регионе розничная торговля переведена на уплату ЕНВД. По оптовым операциям «Гермес» применяет общую систему налогообложения (методом начисления). Налог на прибыль организация рассчитывает помесячно.

По договору банковского счета стоимость расчетно-кассового обслуживания за январь составила 1000 руб. Расходы на оплату услуг банка связаны с обоими видами деятельности. Поэтому бухгалтер «Гермеса» распределил их сумму пропорционально доходам.

За январь общая сумма доходов по всем видам деятельности составила 700 000 руб. (без НДС). Доходы от деятельности организации на общей системе налогообложения — 200 000 руб.

В учетной политике организации сказано, что общехозяйственные расходы распределяются пропорционально доходам за каждый месяц отчетного (налогового) периода.

Для раздельного учета расходов бухгалтер «Гермеса» открыл к счету 91 следующие субсчета: — «Прочие расходы, подлежащие распределению»; — «Прочие расходы по деятельности, переведенной на ЕНВД»; — «Прочие расходы по деятельности на общей системе налогообложения».

В январе бухгалтер «Гермеса» распределил расходы, относящиеся к каждому виду деятельности, следующим образом.

Доля доходов от деятельности организации на общей системе налогообложения в общей сумме доходов составила: 200 000 руб. : 700 000 руб. = 0,29.

Сумма комиссии банка за расчетно-кассовое обслуживание, которая относится к деятельности на общей системе налогообложения, равна: 1000 руб. × 0,29 = 290 руб.

Сумма комиссии банка за расчетно-кассовое обслуживание, которая относится к деятельности, облагаемой ЕНВД, составляет: 1000 руб. — 290 руб. = 710 руб.

Бухгалтер «Гермеса» сделал в учете следующие записи:

Дебет 91 субсчет «Прочие расходы, подлежащие распределению» Кредит 60

— 1000 руб. — отражены расходы по оплате услуг банка за расчетно-кассовое обслуживание;

Дебет 91 субсчет «Прочие расходы по деятельности на общей системе налогообложения» Кредит 91 субсчет «Прочие расходы, подлежащие распределению» — 290 руб. — отражена сумма комиссии банка за расчетно-кассовое обслуживание, которая относится к деятельности на общей системе налогообложения;

Дебет 91 субсчет «Прочие расходы по деятельности, переведенной на ЕНВД» Кредит 91 субсчет «Прочие расходы, подлежащие распределению» — 710 руб. — отражена сумма комиссии банка за расчетно-кассовое обслуживание, которая относится к деятельности, облагаемой ЕНВД.

При расчете налога на прибыль за январь бухгалтер «Гермеса» учел комиссию банка за расчетно-кассовое обслуживание, которая относится к деятельности на общей системе налогообложения, в сумме 290 руб.

Сумму «входного» НДС с услуг банка, выделенную в счете-фактуре, распределите

по методике, установленной в пунктах 4 и 4.1 статьи 170 Налогового кодекса РФ.

К полученной доле расходов по деятельности организации, облагаемой ЕНВД, прибавьте сумму НДС, которую нельзя принять к вычету (подп. 3 п. 2 ст. 170 НК РФ).

Расходы банка при УСН «доходы минус расходы»

Работа каждой компании или почти любого ИП предполагает взаимодействие с банками. Конечно же, сложно представить современный бизнес, который бы не пользовался возможностью, или же не сталкивался с необходимостью вести расчеты с контрагентами и бюджетом в безналичном виде.

Так что само по себе наличие расчетного счета – неотъемлемая часть ведения деятельности. Разумеется, это связано и с дополнительными расходами – ведь бесплатно кредитные учреждения не работают.

Соответственно для представителей малого бизнеса, традиционно работающих на спецрежимах, возникает вполне резонный вопрос: можно ли учесть комплекс затрат на услуги банка при УСН «доходы минус расходы».

Комиссия банка в расходах при УСН

Любые расходы на УСН по аналогии с расходами по налогу на прибыль должны быть прежде всего экономически оправданными. И в данном случае это требование вполне выполняется: банковские расходы при УСН «доходы минус расходы» необходимы для поддержания деятельности, и поэтому их целесообразность не может вызывать вопросов у проверяющих.

Далее нужно помнить о том, что на УСН к учету можно принимать только строго определенный и закрытый перечень расходов. Он приведен в пункте 1 статьи 346.16 Налогового кодекса. Расходы на банковское обслуживание при УСН приведены в этом перечне в подпункте 9, как возможные для отражения в налоговой базе затраты на оплату услуг, оказываемых кредитными организациями.

В самом Налоговом кодексе не дается четкого перечня, какие банковские услуги при УСН «доходы минус расходы» подразумеваются в вышеуказанном подпункте. Однако на выше упомянутый Закон № 395-1 от 2 декабря 1990 года ссылаются и налоговики, и специалисты финансового ведомства.

Например, в письме Минфина России № 03-11-06/2/18229 от 21 апреля 2014 года, в котором рассматривается вопрос отнесения в расходы при УСН обслуживание «банка-клиента» – системы электронных платежей, позволяющей работать со счетом удаленно.

О том, что всевозможные комиссии банка учитываются в расходах при УСН, если они соответствуют перечню установленных законом банковских услуг, говорится и в других разъяснениях ведомства.

Касается это, в частности, таких банковских расходов, как плата за выполнение функций агента валютного контроля, перевод зарплаты на карты работников и даже комиссия за открытие или обслуживание кредитной линии или аккредитива. Словом, любая услуга, кредитного учреждения, если она прописана в Законе № 395-1, может являться обоснованным расходом в УСН.

Расходы на услуги банка при УСН: момент отражения

Как известно, на УСН используется кассовый метод отражения доходов и расходов, который ориентируется на дату поступления или списания денежных средств

Однако при отражении затрат важно также фактическое получение товаров или услуг, которое подтверждается соответствующими накладными или актами

Банки в большинстве своем отдельных документов по оказанным ими услугам не выставляют. Взаимодействие чаще всего происходит в удаленном режиме, и все возможные документы – платежные поручения, ордера или требования – владелец счета может распечатать в личном кабинете.

Таким образом учитываются расходы на обслуживание банка в УСН на момент фактического списания тех или иных сумм комиссий с расчетного счета организации или ИП.

История

В 2015 году филиал одной известной аудит-консалтинговой корпорации во исполнение договора на оказание консультационных услуг разработал Методику списания товарных потерь, позволяющую клиенту учитывать такие товарные потери при исчислении налога на прибыль организаций в составе внереализационных расходов.

Так, по мнению консультанта, для учета потерь в составе внереализационных расходов необходимо 2 условия:

-

недостача материальных ценностей, которая будет подтверждаться результатами инвентаризации;

-

неустановленность виновных лиц, которая будет подтверждаться документами о поступлении товара в торговые залы и выбытием данного товара по независящим от воли общества причинам.

Предложение было одобрено клиентом и использовано на практике. Все довольны и счастливы… до 2018 года.

С Методикой не согласилась налоговая и доначислила клиенту налог на прибыль и налог на добавленную стоимость. Поскольку оспорить решение фискального органа не удалось, клиент обратился в суд с убытками к консультанту.

Суды трёх инстанций, установив в договоре консультационных услуг наличие условия об ограничении ответственности, отказали в удовлетворении требований.

Верховный Суд, отменяя судебные акты, обратил внимание на то, что консультанта отличает высокий профессионализм и опыт. Он отвечает перед заказчиком за полезность своих действий или деятельности.. По мнению судебной коллегии, консультант в сфере налогообложения должен знать об особом значении для налогового органа полноты документального подтверждения недостач.

По мнению судебной коллегии, консультант в сфере налогообложения должен знать об особом значении для налогового органа полноты документального подтверждения недостач.

Таким образом, решающим значением для разрешения спора является:

-

соответствие действий консультанта требованиям заботливости и осмотрительности;

-

наличие иных причин возникновения убытков у клиента, в том числе, связанных с ошибочным применением Методики.

Как выбрать тарифы на РКО для бизнеса?

В заключение хочу предложить вашему вниманию несколько рекомендаций о том, как выбрать тарифы на РКО для юридических лиц и предпринимателей. Конечно же, каждый случай необходимо рассматривать индивидуально, но все же можно выделить общие закономерности.

- Нужно найти наиболее существенный для вашего бизнеса тариф на РКО в общей структуре тарифов (тот, на который будет приходиться наибольшая доля затрат на банковское обслуживание). И выбирать тот банк и тот тарифный план, в котором именно этот тариф минимален.

- Для предпринимателей, которым счет в банке нужен только для оплаты налогов, аренды и т.п. (то есть, с небольшим количеством платежей в месяц) целесообразно выбирать тарифы на РКО с минимальной стоимостью ежемесячного ведения счета.

- Для субъектов бизнеса, деятельность которых строится на обналичивании средств, поступивших на счет, нужно выбирать тарифы на РКО с минимальной комиссией за снятие средств по чеку и/или за снятие с корпоративной карты с учетом стоимости ее обслуживания.

- Желательно, чтобы обслуживание в системе интернет-банкинг входило в стоимость месячного обслуживания счета.

- Для юридических лиц и предпринимателей с большим количеством платежей (от 100 и более в месяц), как правило, целесообразно выбирать «безлимитные» тарифы РКО, в которых все операции входят в стоимость месячного обслуживания счета.

Желаю вам успехов в бизнесе! До новых встреч на Финансовом гении!

Особенности взимания платы за банковские услуги

Размер банковской комиссии устанавливается в договорной форме. Он не может быть изменен любой стороной – ни клиентом, ни банком, для этого придется изменить существующий договор или принять новый.

К СВЕДЕНИЮ! Комиссионные не вносятся отдельно, при проведении операции банк снимает эти средства со счета заказчика и оформляет на них особый банковский ордер.

В п. 9.3 Положения № 383-П, которое утвердил Банк России 19 июня 2012 г., указано два равно правомерных варианта снятия оплаты за услуги банка с клиента:

- с предварительным акцептом – то есть прежде чем деньги за услуги будут сняты, клиент должен выразить на это согласие;

- без информирования плательщика – автоматически.

Сроки взимания комиссионных оговариваются индивидуально, это может быть как ежедневный расчет, так и другие выбранные и согласованные периоды.

Онлайн-касса

Установка онлайн-кассы – требование 54-ФЗ. Этого почти никто не избежит. Вопрос в том, где кассу выгоднее покупать, ведь предложений на рынке много. Не стоит бросаться на дешевизну. В правилах торговли постоянно происходят изменения, а число товаров с маркировкой увеличивается, а значит тот, кто ими торгует, должен поменять ПО на кассе и подключить 2D сканер штрих-кодов. Некоторые модели на это не способны. К тому же налоговая регулярно чистит список касс. Покупая старую модель, надо быть готовым к тому, что она может стать вне закона.

Банки чаще всего предлагают кассы Эвотор и Атол. Это не самые дешёвые модели, зато они удобны в использовании, к ним можно подключить дополнительную технику, а программное обеспечение регулярно обновляется.

Преимущества покупки онлайн-кассы через банк:

- Есть возможность оформить кассу в рассрочку или аренду. При средней стоимости кассы от 13 000 рублей это выгодно, особенно если несколько торговых точек. При этом банк берёт на себя обязанности по обслуживанию оборудования. В случае поломки – меняет. За отдельную плату даже сделают копию фискального накопителя.

- Банк предоставляет услугу “касса под ключ”. Сюда входит подключение ЭЦП, договор с ОФД, регистрация в налоговой. Клиенту надо только оплатить услугу, кассу, фискальный накопитель. У некоторых банков услуга “касса под ключ” бесплатная. Например, “Точка”.

- Некоторые банки предлагают своим клиентам вместе с кассой эквайринг на выгодных условиях и льготный овердрафт ????.

Лучшие предложения по онлайн-кассам можно посмотреть здесь.

Когда списание комиссии будет правомерным, а когда – нет?

Законным будет списание платы за реально предоставленные услуги:

- переводы денежных средств – к примеру, если клиент оформляет кредитную карту и расплачивается ею, банк вправе удержать комиссию;

- конвертация (обмен) валюты – для оплаты услуг в заграничных поездках производится автоматическая конвертация денежных средств, которая также оплачивается согласно установленным в банке тарифам;

- снятие наличных в иных банках или с кредитных карт;

- документарные операции – если кредит был оформлен на юридическое лицо, банк может взимать дополнительную комиссию за предоставление банковской гарантии по выплате средств.

Что такое расчетный счет

По закону можно работать и без РКО, но только с наличными. Если предприниматель работает без счета, то он сталкивается с рядом ограничений:

- не заключает договора больше, чем на 100 000 рублей,

- не принимать оплату по карте,

- неудобно платит налоги.

А организации еще и получают штраф за перебор наличности в кассе.

Стоимость обслуживания зависит от банка. Когда предприниматель выбирает тариф для бизнеса, он сравнивает, сколько в разных банках стоит открыть счет, размеры комиссий и другие параметры.

Чтобы получать деньги с расчетного счета, учредители ООО платят самим себе зарплату. Также они выплачивают дивиденды с прибыли раз в квартал. Индивидуальные предприниматели привязывают к счету личную карту и могут свободно переводить на нее деньги.

Если ООО нужна наличность, ее выводят через банк. Нужно указать, на какие цели требуются наличные, а затем подтвердить операции для налоговой чеками и договорами. За обналичивание взимается комиссия.

Чтобы пополнить расчетный счет, организации берут займ или принимают деньги в дар от учредителя. Индивидуальные предприниматели свободно пополняют его с личной карты.

Обязательно ставьте лайк (палец вверх) этой статье, если она Вам понравилась. Подписывайтесь на канал, чтобы не пропустить новые публикации! Спасибо, что дочитали до конца! Статья доступна на нашем сайте по адресу: https://tvoedelo.online/rko/raschetnyy-schet-chto-takoe

Расходы банка при УСН «доходы минус расходы»

Работа каждой компании или почти любого ИП предполагает взаимодействие с банками. Конечно же, сложно представить современный бизнес, который бы не пользовался возможностью, или же не сталкивался с необходимостью вести расчеты с контрагентами и бюджетом в безналичном виде.

Так что само по себе наличие расчетного счета – неотъемлемая часть ведения деятельности. Разумеется, это связано и с дополнительными расходами – ведь бесплатно кредитные учреждения не работают.

Соответственно для представителей малого бизнеса, традиционно работающих на спецрежимах, возникает вполне резонный вопрос: можно ли учесть комплекс затрат на услуги банка при УСН «доходы минус расходы».

Комиссия банка в расходах при УСН

Любые расходы на УСН по аналогии с расходами по налогу на прибыль должны быть прежде всего экономически оправданными. И в данном случае это требование вполне выполняется: банковские расходы при УСН «доходы минус расходы» необходимы для поддержания деятельности, и поэтому их целесообразность не может вызывать вопросов у проверяющих.

Далее нужно помнить о том, что на УСН к учету можно принимать только строго определенный и закрытый перечень расходов. Он приведен в пункте 1 статьи 346.16 Налогового кодекса. Расходы на банковское обслуживание при УСН приведены в этом перечне в подпункте 9, как возможные для отражения в налоговой базе затраты на оплату услуг, оказываемых кредитными организациями.

В самом Налоговом кодексе не дается четкого перечня, какие банковские услуги при УСН «доходы минус расходы» подразумеваются в вышеуказанном подпункте. Однако на выше упомянутый Закон № 395-1 от 2 декабря 1990 года ссылаются и налоговики, и специалисты финансового ведомства.

Например, в письме Минфина России № 03-11-06/2/18229 от 21 апреля 2014 года, в котором рассматривается вопрос отнесения в расходы при УСН обслуживание «банка-клиента» – системы электронных платежей, позволяющей работать со счетом удаленно.

О том, что всевозможные комиссии банка учитываются в расходах при УСН, если они соответствуют перечню установленных законом банковских услуг, говорится и в других разъяснениях ведомства.

Касается это, в частности, таких банковских расходов, как плата за выполнение функций агента валютного контроля, перевод зарплаты на карты работников и даже комиссия за открытие или обслуживание кредитной линии или аккредитива. Словом, любая услуга, кредитного учреждения, если она прописана в Законе № 395-1, может являться обоснованным расходом в УСН.

Расходы на услуги банка при УСН: момент отражения

Как известно, на УСН используется кассовый метод отражения доходов и расходов, который ориентируется на дату поступления или списания денежных средств

Однако при отражении затрат важно также фактическое получение товаров или услуг, которое подтверждается соответствующими накладными или актами

Банки в большинстве своем отдельных документов по оказанным ими услугам не выставляют. Взаимодействие чаще всего происходит в удаленном режиме, и все возможные документы – платежные поручения, ордера или требования – владелец счета может распечатать в личном кабинете.

Таким образом учитываются расходы на обслуживание банка в УСН на момент фактического списания тех или иных сумм комиссий с расчетного счета организации или ИП.

Перечень

- привлечение денежных средств фирмы/ИП на УСН во вклады (до востребования и на конкретный срок);

- размещение этих денег от своего имени и за свой счет;

- открытие и ведение банковских счетов упрощенца;

- переводы денег по поручению упрощенца;

- инкассация валюты, векселей, платежных и расчетных документов;

- кассовое обслуживание упрощенца;

- выдача банковских гарантий;

- электронные денежные переводы.

Многие упрощенцы приобретают корпоративные карты. Обычно они помогают ускорению и упрощению различных расчетов в рамках хозяйственной и/или основной деятельности. Так вот: за перечисление денежных средств на корпоративные карты комиссия банка в расходы при УСН тоже может быть отнесена. Как и плата за выдачу расчетной чековой книжки.

Кроме того, банки могут совершать ряд сделок. Полного перечня в указанном законе нет. Однако вот самые популярные из них:

- выдачу поручительств за упрощенца, которые предусматривают исполнение денежных обязательств;

- приобретение права требования от третьих лиц исполнения денежных обязательств;

- доверительное управление деньгами и иным имуществом упрощенца;

- сдача в аренду упрощенцу специальных помещений или сейфов для хранения документов и ценностей;

- лизинговые операции;

- оказание упрощенцу консультационных и информационных услуг.

Треть бизнеса не знает, что делать

О ресторанном бизнесе в условиях кризиса — исследование Мейл-групп и Деливери-клаб

В конце марта Мейл-групп и Деливери-клаб провели совместное исследование кафе, ресторанов и шаурмячных — это полторы тысячи случайных рестораторов и тех, кто пользуется услугами доставки Деливери.

Исследователи узнали, что за последнюю неделю марта обороты заведений упали на 45%. Треть рестораторов считают, что в этих условиях смогут продержаться месяц, а на полгода рассчитывают два процента.

Если заведения будут закрыты и дальше:

- 23% готовятся к полной заморозке бизнеса;

- 9% будут закрываться;

- 27% не знают, что с ними будет, и еще не решили, как поступать.

В кризис сложно прогнозировать, что будет завтра и какие решения окажутся верными. Некоторые предприниматели предпочитают всеми силами сохранить бизнес в докризисном виде: с прежними рабочим местами, оборотами, объемами закупок. Кто-то сразу же распускает сотрудников, расторгает договоры с партнерами и владельцами помещений.

Если не знаете, что делать, возможно, вам помогут эти шаги.

Итоги

Список издержек, снижающих базу по упрощенному налогу, изложен в п. 1 ст. 346.16 НК РФ. Расходы на банковские услуги приведены в подп. 9 п. 1 ст. 346.16 НК РФ — они представлены в виде процентов, оплаченных за займы и кредиты, или комиссий за услуги кредитных учреждений.

Услуги банкиров, которые снижают базу по упрощенному налогу, даны в ст. 5 закона от 02.12.1990 №395-1. Банковские услуги к ним относятся, но в определенном перечне. Банковские комиссионные при УСН берут в расходы в момент фактической оплаты на основании подтверждающей первички.

Вопрос:

ИП без сотрудников. УСН-15% Банк ежемесячно последнего числа снимает автоматически с расчетного счета ИП абонентскую плату по системе Интернет-банк. Можно ли учитывать эту операцию в расходах для УСН и какие подтверждающие документы должны быть, кроме платежки?

Ответ:

Да, можете. Любые списания с р/с, связанные с проведением платежей, обслуживанием счета, предоставлением услуг банка-клиента или интернет-доступа — это комиссия банка.

Такие расходы отражаются на основании банковских выписок и ордеров и учитываются в УСН единовременно в момент удержания комиссии банком (по дате списания). Подтверждение: пп. 9 п. 1 ст. 346.16 НК РФ.

Для того, чтобы учесть данные расходы Вам будет достаточно распечатывать выписки клиент-банка. Их оригиналы же потребуется предъявить по запросу инспекции. В таком случае необходимо будет получить оригинал выписки с отметкой банка.