Что еще предлагает рынок?

Однако на вышеупомянутых программах ассортимент бухгалтерского софта не заканчивается. На рынке существуют как программы-старички, которые работают уже не один десяток лет и известны в узкой среде, так и молодые, перспективные сервисы, делающие ставку на простой интерфейс и облачные технологии.

В таблице мы условно разделили все предложенные варианты на «Программы» и «Облачные сервисы», подразумевая под программой локальную версию, которая устанавливается на компьютер, а под облачным сервисом — интернет версию, в которой можно работать по сети из любой точки планеты.

Конечно, решений в данной области масса, поэтому мы решили рассмотреть только те из них, что упоминаются на профессиональных туристических и бухгалтерских форумах.

Чтобы вам было легче сориентироваться они объединены в удобную табличку, где вы можете увидеть каким функционалом обладают те или иные предложения и для кого они подходят.

| Название | Стоимость | Обновления | Для кого подходит | Программа или Облачный сервис | Простой язык | Требуется ли специальное образование |

| Ауби Центр | 300 — 15000 в месяц | бесплатные на период абонентского обслуживания | небольших предприятий, работающих по ОСНО и УСН | Облачный сервис | — | — |

| Бизнес Пак | бесплатно, но есть дополнительные платные опции | Обновления бесплатные, новая версия загружается пользователем самостоятельно. | малых предприятий, работающих по УСН и ОСНО. Формирует книгу доходов и расходов только для УСН (6%) |

Пакет программ | * | — |

| Бонус | 4400 — 30000 рублей в год | Обновления бесплатные на срок действия лицензии, устанавливаются автоматически через интернет. | малых, средних и крупных предприятий, работающих по УСН и ОСНО | Программа | — | Требуется бухгалтерское образование |

| Бухсофт | Есть бесплатные модули от 1200 рублей первичная покупка программы от 2200 рублей (Облачный сервис) |

Бесплатные, устанавливаются пользователем самостоятельно | малых, средних и крупных предприятий, работающих по УСН и ОСНО | Облачный сервис, Программа | * | базовые знания бухгалтерии |

| Бэст | 4800 — 110000 (первичная покупка) | Продление лицензии платное: 10-20% от стоимости первичного продукта | малых и средних предприятий, работащих по УСН и ОСНО | Программа | * | — |

| ВС:Бухгалтерия | 900-7000 рублей (первичная покупка) | Годовая подписка на обновления платно: 1500 р | Подходит для малого и среднего бизнеса. Для крупных предприятий требуется расширенный функционал программы. В программе можно вести разные режимы налогообложения и УСН, ОСНО | Программа | — | — |

| Инфин | от 700 рублей в год — Облачный сервис 12 000 — 19500 первичная покупка программы |

Обновления бесплатные, устанавливаются автоматически, без участия пользователя. — для Облачный сервис Продление лицензии платное: от 7800 в год. — для программы |

малых, средних и крупных предприятий, работающих по ОСНО и УСН. | Облачный сервис, Программа | * | — |

| Инфо-бухгалтер | 4000 — 77000 рублей в первый год | Продление лицензии платное: от 2000 рублей в год | малых, средних и крупных предприятий, работающих по УСН и ОСНО. | Программа | — | * |

| Мое дело | 540-5069 рублей в месяц | Годовая подписка на обновления платно: 1500 р | для малого и среднего бизнеса, работающих по ОСНО и УСН | Программа | * | — |

| Небо | 0-3500 в месяц | бесплатные, устанавливаются автоматически, без участия пользователя. | небольших предприятий, работающих по ОСНО и УСН. | Облачный сервис | * | — |

| Парус-предприятие | от 22500 рублей первичная покупка | Продление лицензии 15 % — 30% от текущей стоимости программных продуктов | малых, средних и крупных предприятий, работающих по УСН и ОСНО. | — | — | * |

| ПК «ЭОН» | 6000 рублей первичная покупка | Продление лицензии платное: 3000 рублей в год | малых, средних и крупных предприятий, работающих по УСН и ОСНО. ПК «ЭОН» предназначен только для формирования налоговой, бухгалтерской, статистической отчетности и иных документов, представляемых в государственные органы. |

Программа | * | — |

| ПростБух | 6000 (для ИП), 8000 (для ООО) первичная покупка | Продление лицензии: 3000 (для ИП), 4000 (для ООО) Обновления бесплатные, устанавливаются пользователем |

только для компаний и ИП, раотающих по УСН | Программа | * | — |

| Турбо 9 | от 4900 первичная покупка | 900 рублей/квартал | малых и средних предприятий, работающих по ОСНО и УСН | Облачный сервис, Программа |

— | базовые знания бухгалтерии |

При подготовке материала была использована информация с сайтов разработчиков, а также информация, полученная от специалистов компаний и использующих программы турагентов.

Особенности ведения бухгалтерского учета в туризме

Счета, проводки Операции, осуществляемые в рамках сотрудничества между турагентом и туроператором, в учете первых оформляются посредством таких типовых корреспонденций:

- Д50 (или 51) – К62 — запись, отражающая поступление средств в кассу или на банковский счет турагента за проданный турпродукт;

- Д62 – К90 — в сумме полученного дохода при его начислении в учете;

- Д60 – К51 – произведена оплата стоимости турпродукта оператору, который является его владельцем и будет фактически оказывать предусмотренные путевкой услуги;

- Д 26 – К60 — турагентом оприходована цена услуги туроператора по формированию туристического продукта;

- Д90 – К26 — себестоимость услуг туроператора отнесена на расходы.

На этапе продажи турагентом путевок физическим лицам необходимо для отражения состояния расчетов со всеми участниками сделки применять счет 76.

ТРЕБОВАНИЯ К ИСПОЛЬЗОВАНИЮ ДОКУМЕНТОВ В ЭЛЕКТРОННОЙ ФОРМЕ ТУРОПЕРАТОРОМ, ТУРАГЕНТОМ И ТУРИСТОМ И (ИЛИ) ИНЫМ ЗАКАЗЧИКОМ ПРИ РЕАЛИЗАЦИИ ТУРИСТСКОГО ПРОДУКТА

1. В целях заключения договора о реализации туристского продукта (далее — договор) в электронной форме турист и (или) иной заказчик могут передать туроператору или турагенту в электронной форме заявку о заключении договора, а также иные документы при согласии сторон, необходимые для заключения договора.

Заявка должна содержать следующие сведения:

а) для юридических лиц и индивидуальных предпринимателей:

наименование организации (для юридических лиц), фамилия, имя,

отчество (при наличии) (для индивидуального предпринимателя);

идентификационный номер налогоплательщика;

фамилия, имя, отчество (при наличии) руководителя организации или иного лица, уполномоченного представлять организацию (для юридических лиц);

телефон для связи, адрес электронной почты;

б) для физических лиц:

фамилия, имя и отчество (при наличии);

серия, номер и вид документа, удостоверяющего личность туриста и (или) иного заказчика;

телефон для связи, адрес электронной почты (при наличии).

2. Документы, указанные в пункте 1 настоящих требований, могут быть представлены туроператору или турагенту туристом и (или) иным заказчиком следующими способами:

путем размещения их на сайте туроператора или турагента после авторизации туриста и (или) иного заказчика с использованием простой электронной подписи (в виде комбинации из логина и пароля), выданной туроператором или турагентом в соответствии с требованиями Федерального «Об электронной подписи»;

при личном приеме.

3. Если документы, указанные в пункте 1 настоящих требований, заказчик представляет туроператору или турагенту при личном приеме, то такие документы вносятся в информационную систему туроператора или турагента туроператором или турагентом самостоятельно.

При этом туроператор или турагент устанавливает личность туриста и (или) иного заказчика при его личном приеме.

4. Туроператор или турагент проверяет наличие в своей информационной системе ранее внесенных сведений о туристе и (или) об ином заказчике.

При наличии в информационной системе туроператора или турагента ранее внесенных сведений о туристе и (или) об ином заказчике туроператор или турагент уведомляет туриста и (или) иного заказчика о возможности прямого взаимодействия туриста и (или) иного заказчика с туроператором или турагентом посредством информационной системы туроператора или турагента в электронной форме. Такое уведомление производится туроператором или турагентом электронным сообщением в режиме реального времени при обращении туриста и (или) иного заказчика на сайте туроператора или турагента или туроператором или турагентом при обращении туриста и (или) иного заказчика (лица, уполномоченного представлять организацию (для юридических лиц) при личном приеме.

При отсутствии сведений о туристе и (или) об ином заказчике в информационной системе туроператора или турагента туристу и (или) иному заказчику в режиме реального времени предлагается пройти процедуру регистрации в информационной системе туроператора или турагента в целях создания на сайте туроператора или турагента страницы туриста и (или) иного заказчика (далее — личный кабинет).

После создания личного кабинета сведения, необходимые для доступа туриста и (или) иного заказчика к личному кабинету, автоматически направляются электронным сообщением на адрес электронной почты, предоставленный туристом и (или) иным заказчиком.

При отсутствии у туриста и (или) иного заказчика электронной почты сведения, необходимые для доступа к личному кабинету, направляются туристу и (или) иному заказчику иным доступным способом, в том числе посредством смс-сообщения по сети подвижной радиотелефонной связи на пользовательское оборудование туриста и (или) иного заказчика.

5. При предоставлении туристом и (или) иным заказчиком сведений, содержащих персональные данные туриста и (или) туристов и (или) иного заказчика (лица, уполномоченного представлять организацию (для юридических лиц), посредством электронного взаимодействия или при личном приеме туроператор или турагент в обязательном порядке получает согласие на обработку и передачу указанных персональных данных.

6. Договор со стороны туриста и (или) иного заказчика подписывается полученной в установленном порядке простой электронной подписью, а со стороны туроператора или турагента — усиленной квалифицированной электронной подписью.

УТВЕРЖДЕНЫ постановлением Правительства Российской Федерации от 8 июня 2019 г. N 748

Налогообложение турагентств: особенности

Схема 1. Агентство уплачивает единый налог по ставке 6% от суммы всего дохода, полученного по итогам отчетного периода. Расходы, понесенные турагентством, в расчете налогооблагаемой прибыли не участвуют. Данная схема является наиболее приемлемой для ИП или маленьких фирм с небольшим количеством сотрудников (1 – 2 человека) при условии, что агент не несет регулярных расходов.

Схема 2. Данный алгоритм предполагает уплату налога по ставке 15%, но при этом база рассчитывается за минусом понесенных расходов. Схема подходит для крупных фирм, которые могут уменьшить налогооблагаемый доход на расходы:

- по аренде помещения для размещения агентства (как правило, фирма открывает несколько торговых точек в городе);

- на закупку материалов (канцтовары, расходные материалы для оргтехники и т.п.);

- на зарплату сотрудникам (менеджерам, продавцам-консультантам, уборщицам, бухгалтеру и т.п.).

У турагентств, применяющих УСН по схеме 2 (доходы за минусом расходов) часто возникает вопрос: как учесть доходы и расходы в случае, если агентство покупает турпродукт у оператора, а потом продает его клиенту. Ответим, что данный алгоритм взаимодействия с туроператором является невыгодным для агентства-«упрощенца». Связано это с тем, что агент не может включить затраты на покупку тура в счет расходов (ст. 346.16 НК).

При этом агентству придется учесть доход, поступивший от туриста в виде оплаты за тур. В связи с этим налогооблагаемая прибыль турагентства значительно возрастает. Возможен следующий выход из ситуации: агентство покупает у оператора тур, после чего заключает с туристом договор поручения, согласно которому последний выплачивает агенту вознаграждение. В таком случае стоимость тура можно включить в расходы «упрощенца».

Что Enjoy Travel Group предлагает на Кубе

Куба остается основным и наиболее востребованным направлением работы компании с большим и разнообразным ассортиментом услуг:

- Трансферы в любую точку Кубы на современных и ретроавтомобилях, опция аренды автомобиля с водителем или без.

- Индивидуальные и групповые экскурсии из Гаваны, Варадеро и других точек. Уроки сальсы, коктейльные и кулинарные мастер-классы, скалолазание, дайвинг, подводное плавание, рыбалка и многое другое.

- Размещение в гостевых домах и апартаментах, на виллах и в аутентичных отелях. Особые условия в международных отельных сетях.

- Туры под запрос: инсентив, спорт, MICE, VIP-формат. Компания организовывала поездки по Кубе для съемочной группы фильма «Форсаж 8» и Мадонны.

- Билеты авиакомпаний на Кубе под запрос. Рейсы из Мадрида в Гавану. Перелеты из Гаваны в Канкун и Мериду.

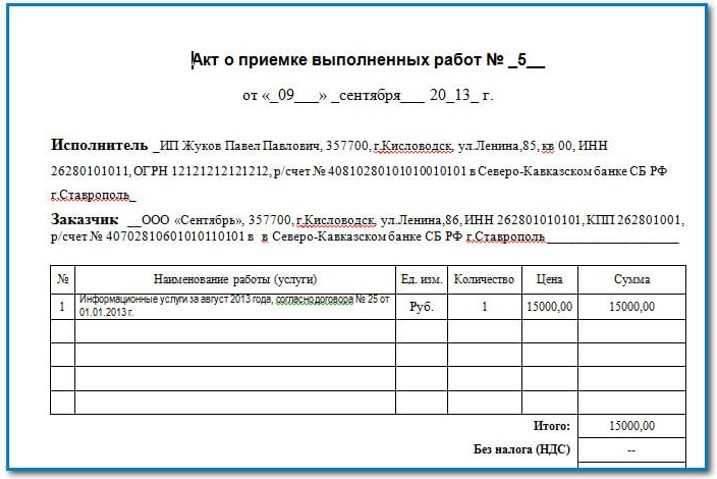

Бухгалтерский и налоговый учет в турагентстве — 2 примера учета, проводки

Расходы на оплату труда сотрудников отделов формирования туров, маркетинга, отдела продаж учитываются на счете 20, расходы остального персонала — на счете 26 «Общехозяйственные расходы». На счете 26 учитываются также расходы на содержание помещений, коммунальные и другие расходы сторонних организаций.

Расходы на рекламу, на участие в выставках, издание каталогов и другие подобные расходы отражаются на счете 44 «Расходы на продажу». Учет расчетов с покупателями услуг осуществляется на счете 62 «Расчеты с покупателями и заказчиками», к которому могут открываться субсчета по направлениям деятельности.

Учет расчетов с поставщиками отдельных туристических услуг, из которых складываются турпакеты, ведется на счете 60 «Расчеты с поставщиками и подрядчиками». Пример.Туристическая фирма ООО «Турэкспресс» реализует туры в Испанию.

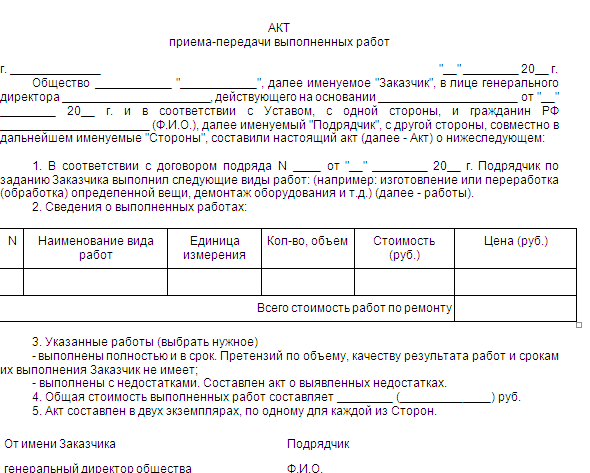

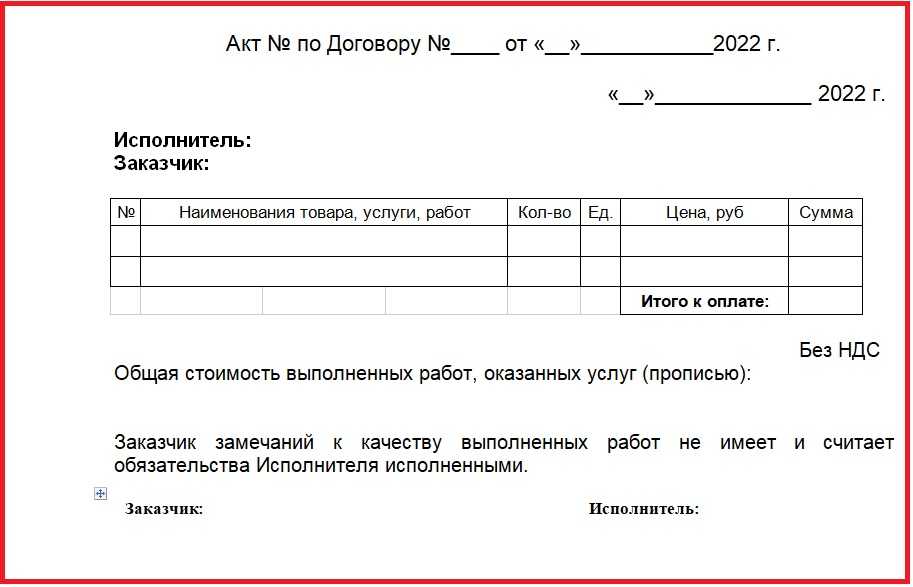

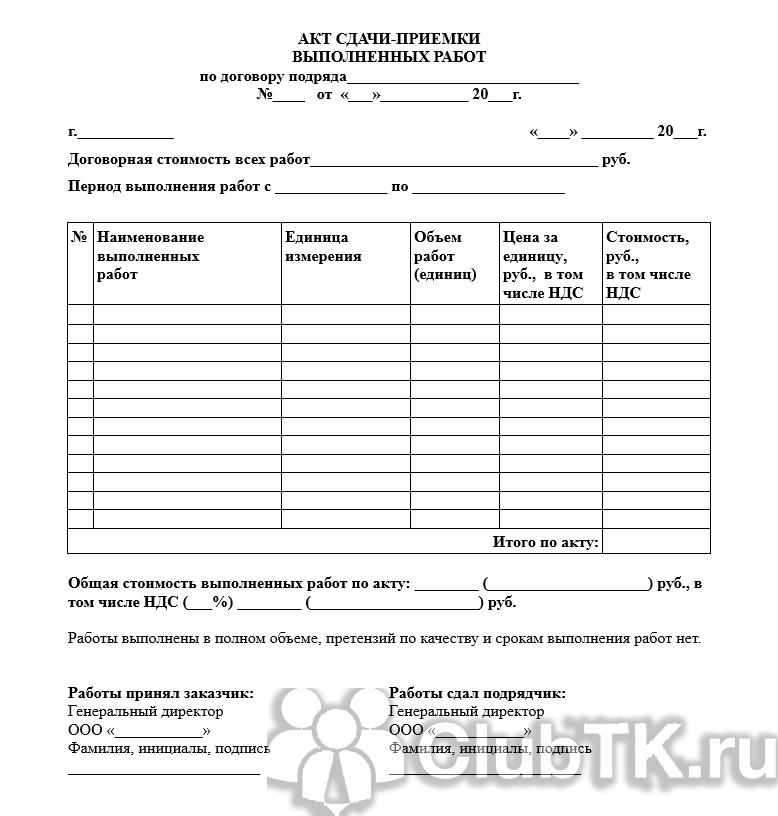

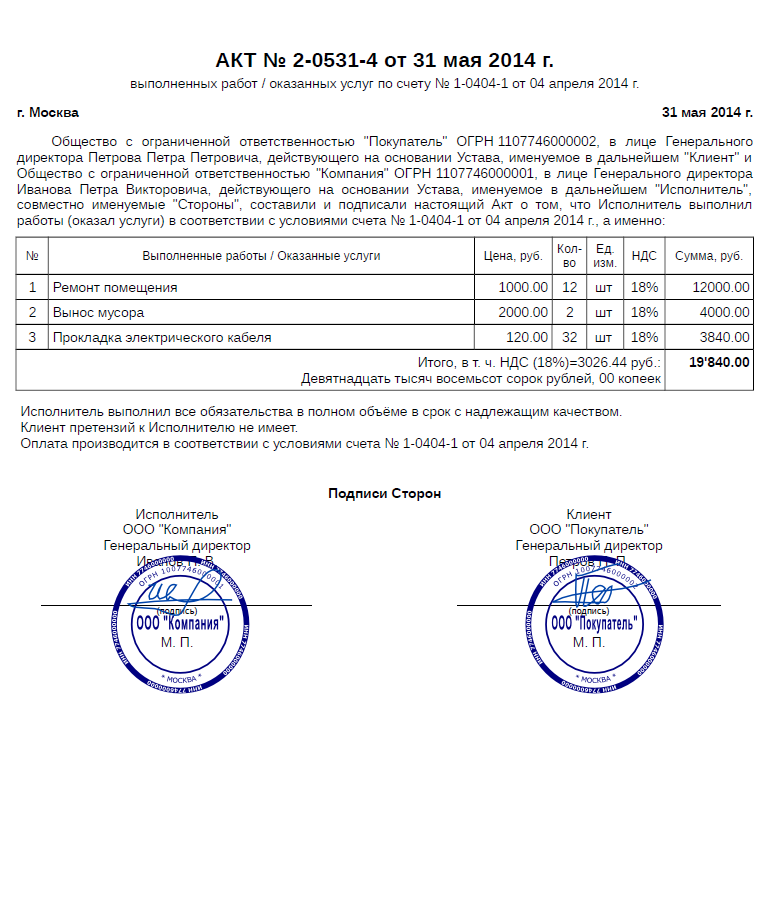

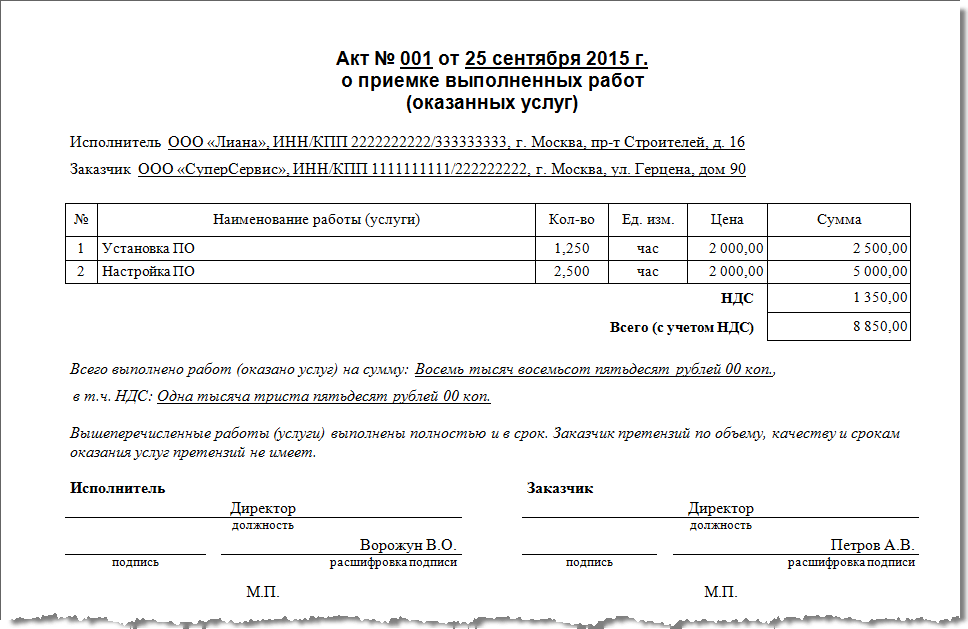

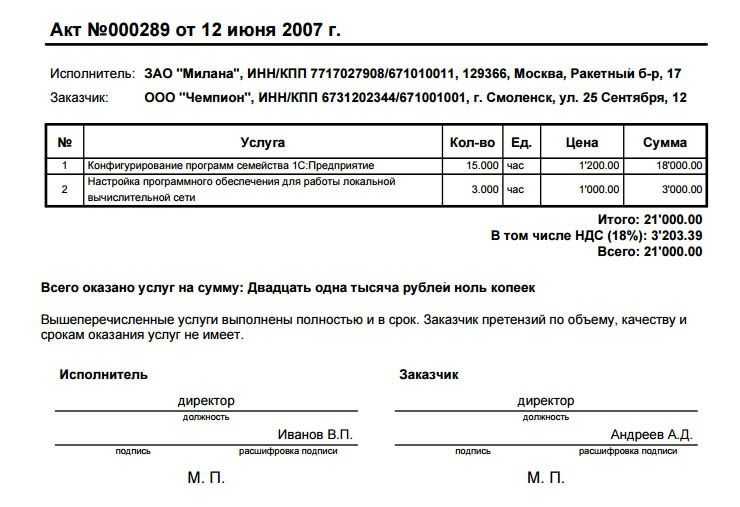

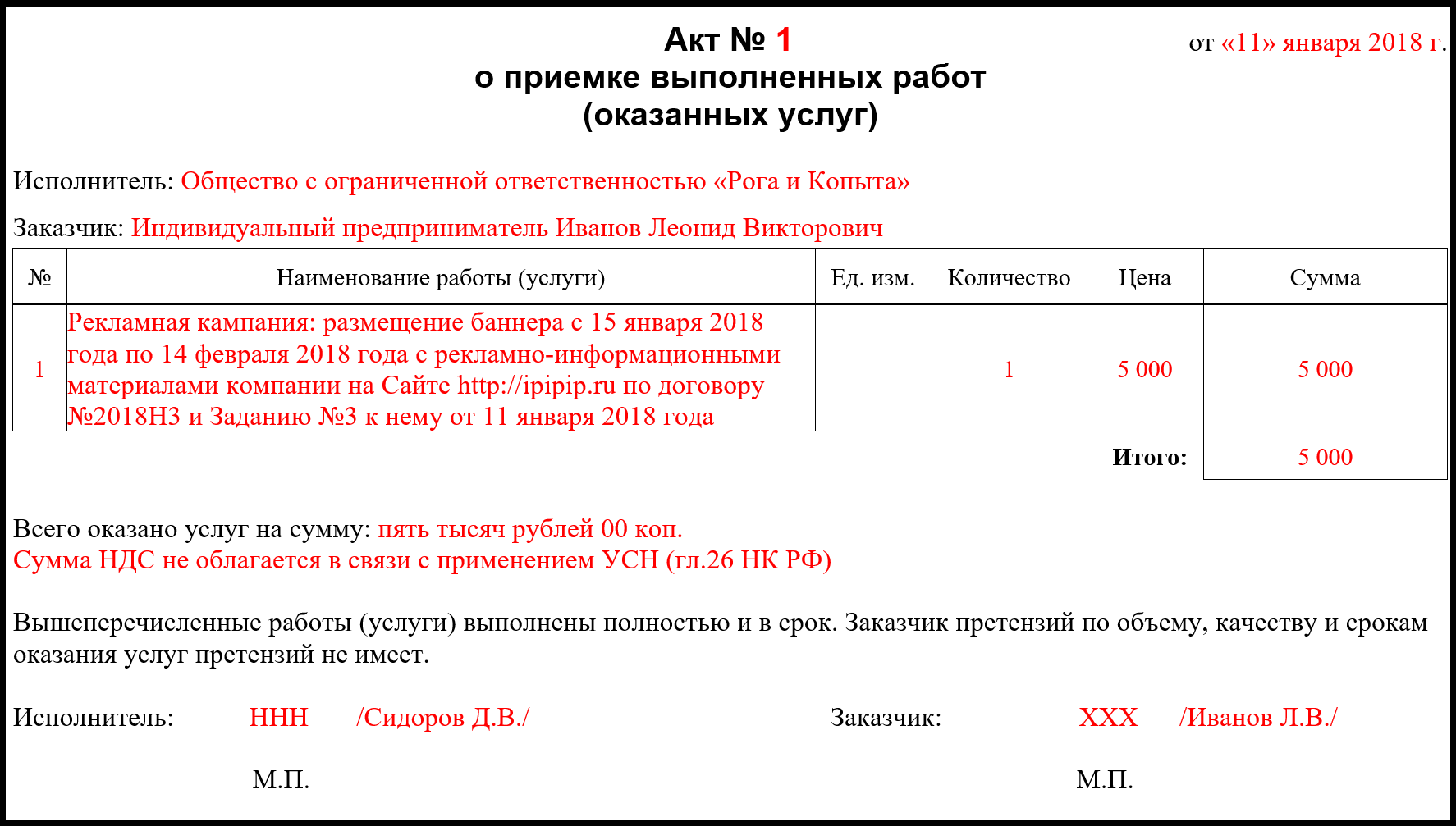

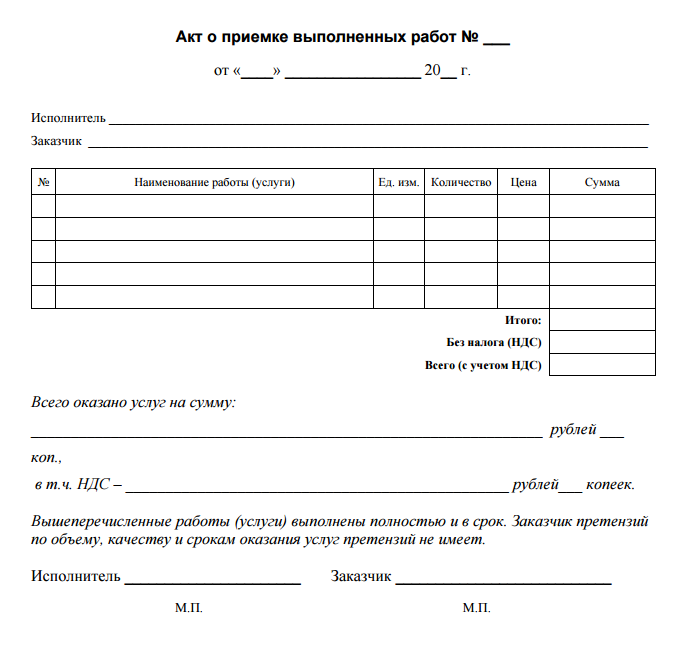

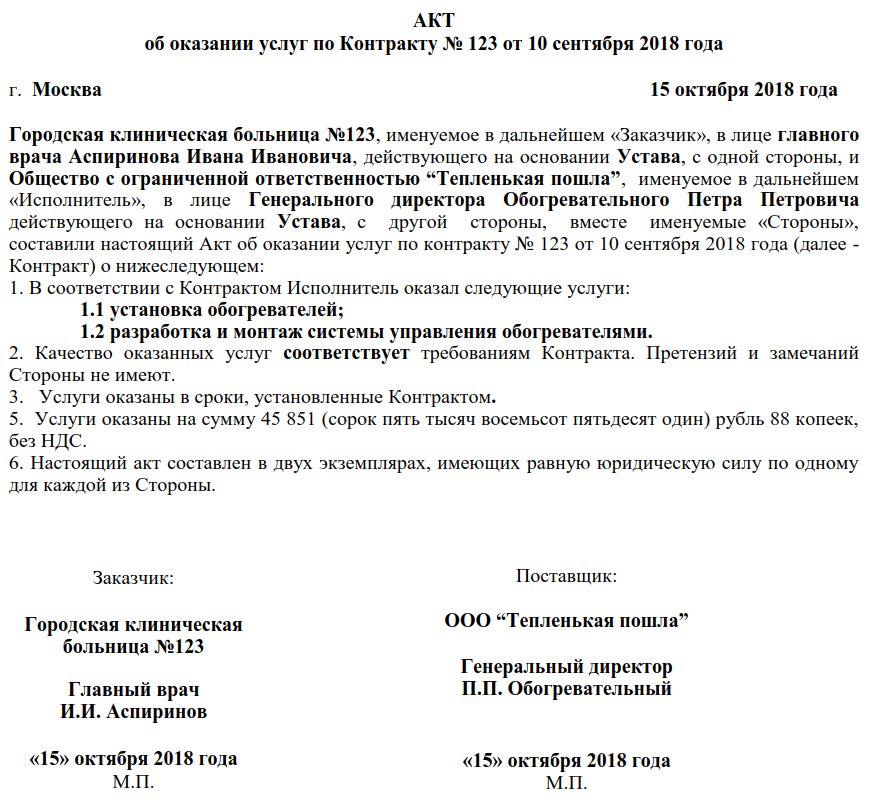

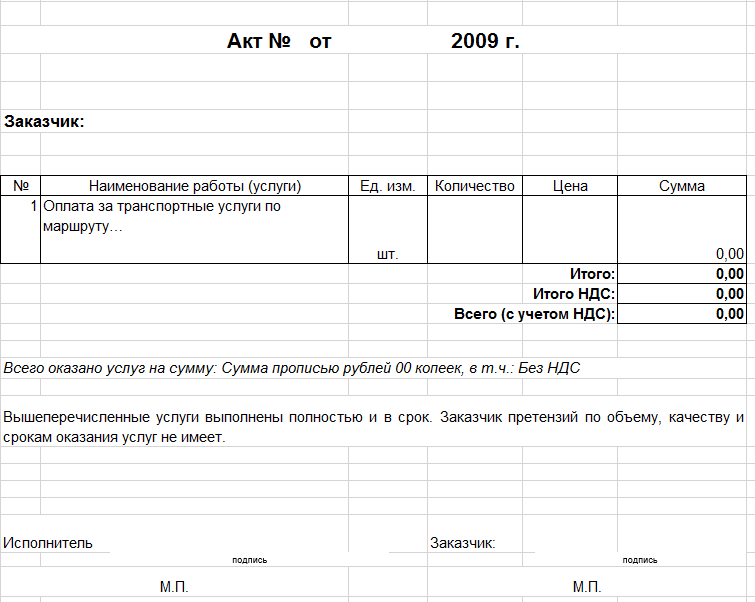

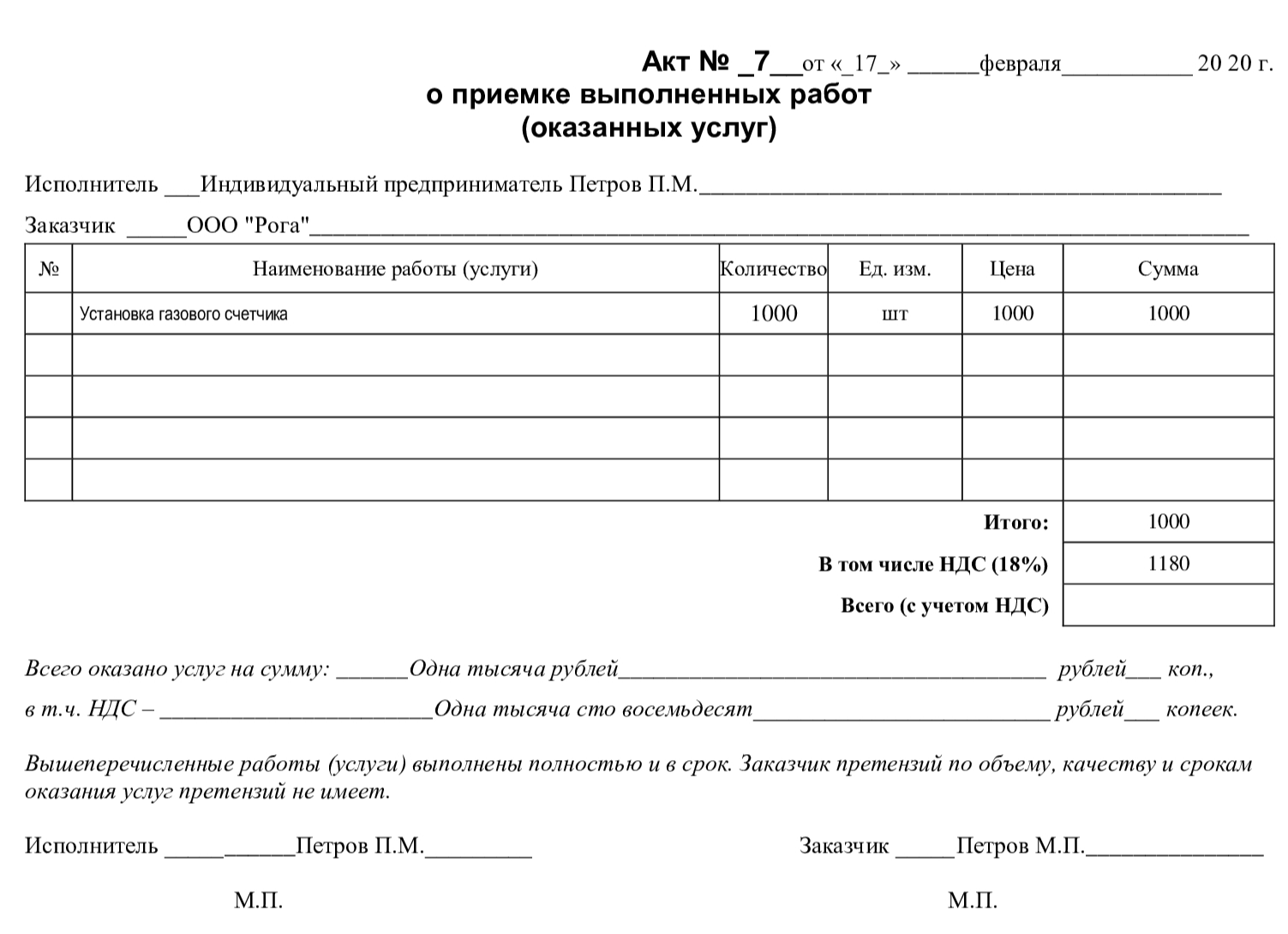

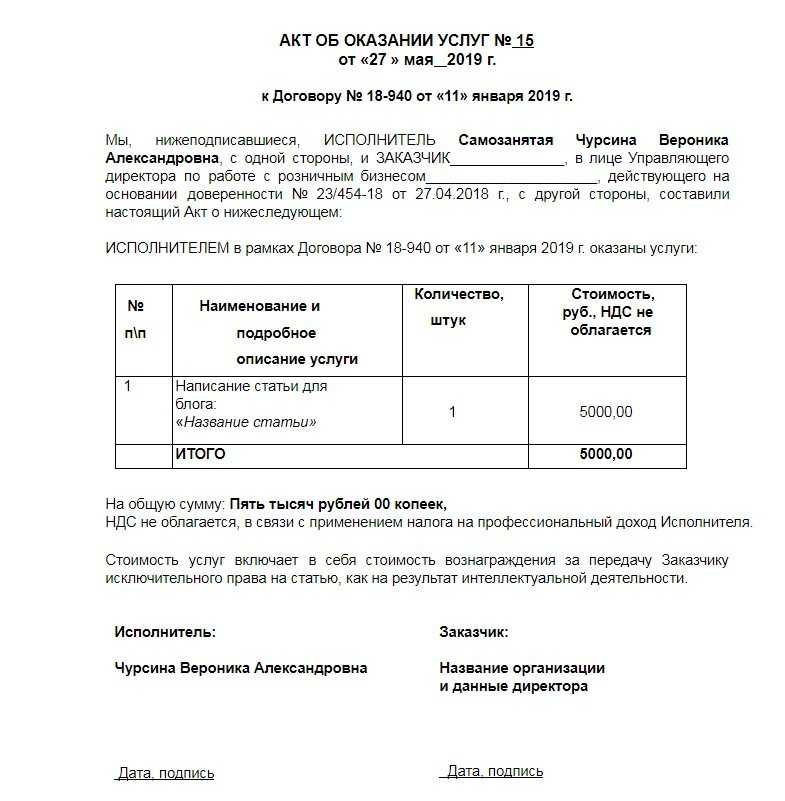

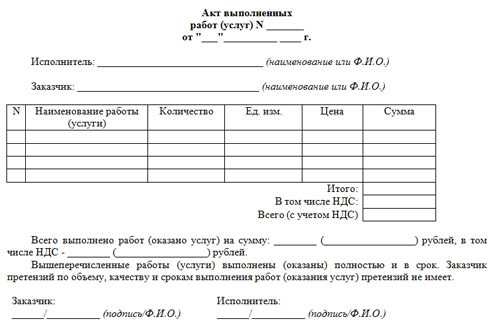

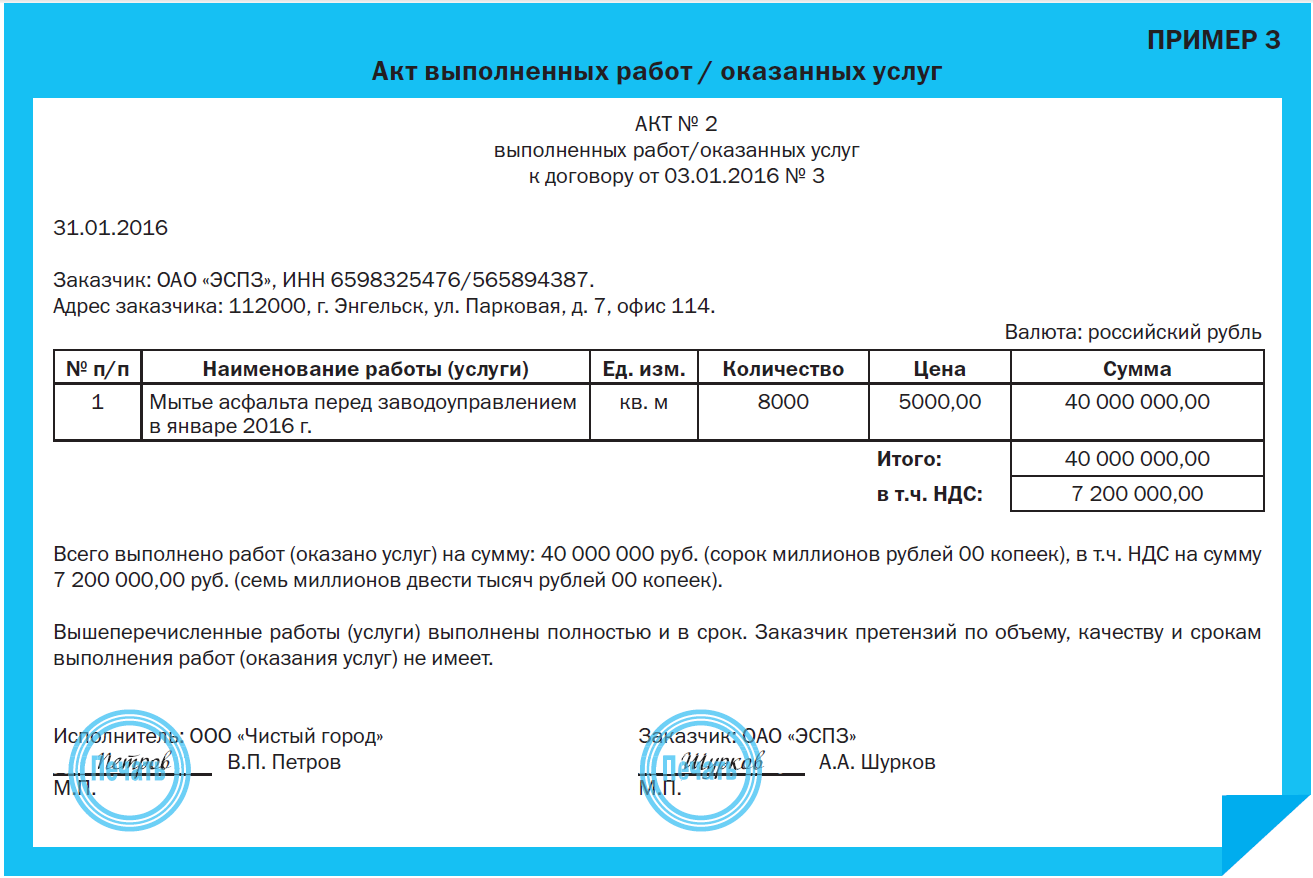

Акт выполненных работ турагентства с туристом

Приложение N _____к Договору о возмездном оказании туристских услугот «___»________ ____ г. N _____

Актоб оказанных туристских услугах

г. ______________»___»________ ____ г.

_______________________, именуем___ в дальнейшем «Заказчик», с одной стороны, и _______________________, именуем___ в дальнейшем «Исполнитель», в лице _______________________, действующ___ на основании _____________________, с другой стороны, совместно именуемые «Стороны», составили настоящий Акт о нижеследующем:

1. В соответствии с Договором о возмездном оказании туристских услуг от «___»________ ____ г. N ____ (в дальнейшем по тексту — «Договор») Исполнитель оказал Заказчику следующие туристские услуги:1.1. _____________________________________________________.1.2. _____________________________________________________.1.3. _____________________________________________________.2. Общая сумма оказанных туристских услуг по Договору составила сумму в размере ________ (______________) рублей.3. Оказанные Исполнителем услуги соответствуют требованиям, установленным условиями Договора, выполнены в установленные Договором сроки и полностью приняты Заказчиком.4. Заказчик не имеет претензий к Исполнителю относительно качества и объема оказанных услуг.5. Настоящий Акт в соответствии с условиями Договора является основанием для проведения расчетов Сторон за оказанные услуги.6. Настоящий Акт составлен и подписан в двух экземплярах, имеющих равную силу, по одному для каждой из Сторон.

_____________/_________________/ ______________/_________________/ (подпись) (Ф.И.О.) (подпись) (Ф.И.О.) М.П. М.П.

Услуги бронируют турагенты

Правда, обычно турагенты прибегают к услугам одной системы бронирования. Это вызвано тем, что один туроператор, как правило, не может охватить большой объем услуг и турагент вынужден заключать договоры с большим количеством туроператоров. Это вызывает неудобство и занимает достаточно большое время для подбора тура, необходимого конкретному клиенту. Поэтому турагенту достаточно заключить один договор с представителем системы бронирования и через него получить доступ к большинству продуктов разных туроператоров.

При этом туристические компании получают единую справочную систему, которая позволяет иметь оперативную информацию о ценах и наличии мест в достаточно короткие сроки.

После бронирования продукта турагент получает подтверждение, и это дает ему возможность достаточно быстро обслужить клиента.

Новинка сезона: комбинированный тур Куба + Мексика

В марте 2024 года офис Enjoy Mexico запускает комбинированный тур для желающих продлить свое кубинское путешествие туристов. Они смогут отправиться в Мексику и получить максимум впечатлений за время короткой поездки.

Тур в Мексику 2 дня/1 ночь стартует по пятницам и включает:

- перелет из Гаваны в Мериду (столица штата Юкатан);

- ночь в отеле;

- осмотр города с русскоговорящим гидом;

- посещение Чичен-ицы, сенота (карстовое озеро с освежающей водой), Вальядолида;

- завершение тура в Канкуне.

По желанию можно заранее забронировать необходимое количество дополнительных ночей в Канкуне. Enjoy Mexico предлагает апартаменты и отели разных категорий. Туристы, которые останутся в Мексике дольше, смогут посетить Остров женщин, Тулум, Коба, парки Шкарет, Шель-ха, ночной клуб Coco-Bongo и другие достопримечательности. Наконец, дополнительные дни можно использовать для отдыха на пляже. Чтобы туристы могли познакомиться с Мексикой на выгодных условиях, Enjoy Travel Group предлагает специальную цену на авиабилеты Гавана — Мерида / Канкун — Гавана.

Учет основных операций турфирмы: проводки

Ниже мы рассмотрим учет по каждой их вышеперечисленных схем на примерах.

Пример №1. 12.02.16 между турагентством «Лабиринт» и туроператором «Перфект» заключен договор по реализации турпродукта «Венецианская весна». Стоимость продукта – 102.450 руб., вознаграждение «Лабиринту» составляет 12.580 руб. По условиям соглашения, «Лабиринт» перечисляет «Перфекту» сумму, поступившую от туриста, за вычетом собственного дохода.

18.03.16 «Лабиринт» перечислил «Перфекту» сумму дохода за вычетом собственной комиссии. Бухгалтер «Лабиринта» сделал в учете такие записи:

| Дата | Дебет | Кредит | Описание | Сумма |

| 12.02.16 | 004 | «Лабиринт» учел на забалансе стоимость тура «Венецианская весна», полученного от «Перфекта» для реализации | 102.450 руб. | |

| 15.03.16 | 50 | 76 | Клиент приобрел тур «Венецианская весна», оплатив сумму в кассу «Лабиринта» | 115.030 руб. |

| 15.03.16 | 76 | 90 Выручка | Учтена комиссия от продажи тура «Венецианская весна» | 12.580 руб. |

| 15.03.16 | 004 | Списана стоимость реализованного тура «Венецианская весна» | 102.450 руб. | |

| 18.03.16 | 76 | 51 | «Перфекту» перечислена сумма от продажи тура «Венецианская весна» за вычетом комиссии «Лабиринта» | 102.450 руб. |

Пример №2. 20.08.16 между турагентством «Минотавр» и туроператором «Вокруг света» заключен договор по реализации турпродукта «Осень в Греции». Стоимость продукта – 122.040 руб., вознаграждение «Минотавру» составляет 14.710 руб.

По условиям соглашения, «Минотавр» перечисляет «Вокруг света» полную сумму, поступившую от туриста, после чего оператор выплачивает «Минотавру» комиссию.

05.10.16 «Минотавр» перечислил «Вокруг света» всю сумму за тур (136.750 руб.). «Минотавр» получил вознаграждение от «Вокруг света» 11.10.16. Бухгалтер «Минотавра» сделал в учете такие записи:

| Дата | Дебет | Кредит | Описание | Сумма |

| 20.08.16 | 004 | «Минотавр» учел на забалансе стоимость тура «Осень в Греции», полученного от «Вокруг света» для реализации | 122.040 руб. | |

| 02.10.16 | 50 | 76 | Клиент приобрел тур «Осень в Греции», оплатив сумму в кассу «Минотавра» | 136.750 руб. |

| 02.10.16 | 004 | Списана стоимость реализованного тура «Осень в Греции» | 122.040 руб. | |

| 05.10.16 | 76 | 51 | В пользу туроператора «Вокруг света» перечислена вся сумма выручки от продажи тура «Осень в Греции» | 136.750 руб. |

| 11.10.16 | 51 | 76 | От «Вокруг света» поступила сумма комиссии | 14.710 руб. |

| 11.10.16. | 76 | 90 Выручка | Доход от продажи тура «Осень в Греции» учтен в составе выручки | 14.710 руб. |

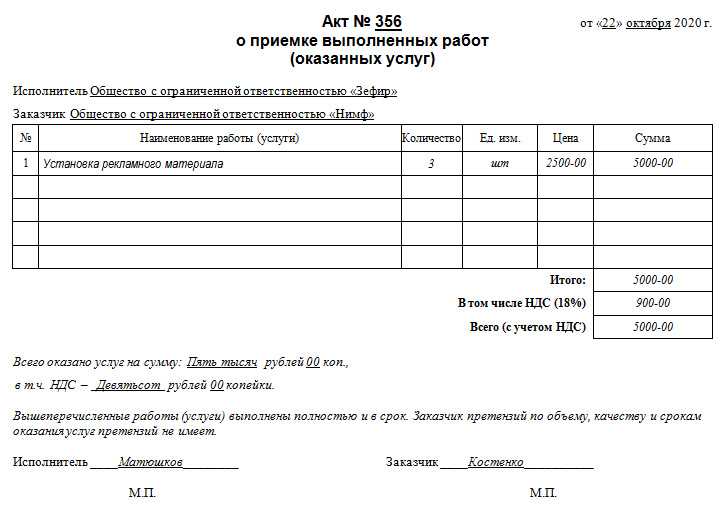

Документальное оформление сделок

Как на этапе партнерства с туроператором, так и при продаже турпродукта клиенту, агентству необходимо позаботиться о документальном оформлении операций. В таблице ниже представлена информация о документах, которые необходимо оформить агентству по каждой из сделок:

Взаимодействие между субъектами

Необходимые документы

Турагентство + туроператор

Основным документом, подтверждающий правоотношения между оператором и агентом является договор. В договоре следует описать порядок расчета вознаграждения или зафиксировать постоянную сумму. Соглашением могут быть предусмотрены различные условия получения комиссии агентом, а именно:

a) агент получает доход, самостоятельно вычитая сумму комиссии из полученной выручки. Остаток суммы перечисляется оператору;

b) агент перечисляет оператору всю выручку, после чего туроператор возвращает агентству сумму вознаграждения.

Также документами, обязательными для оформления, являются:

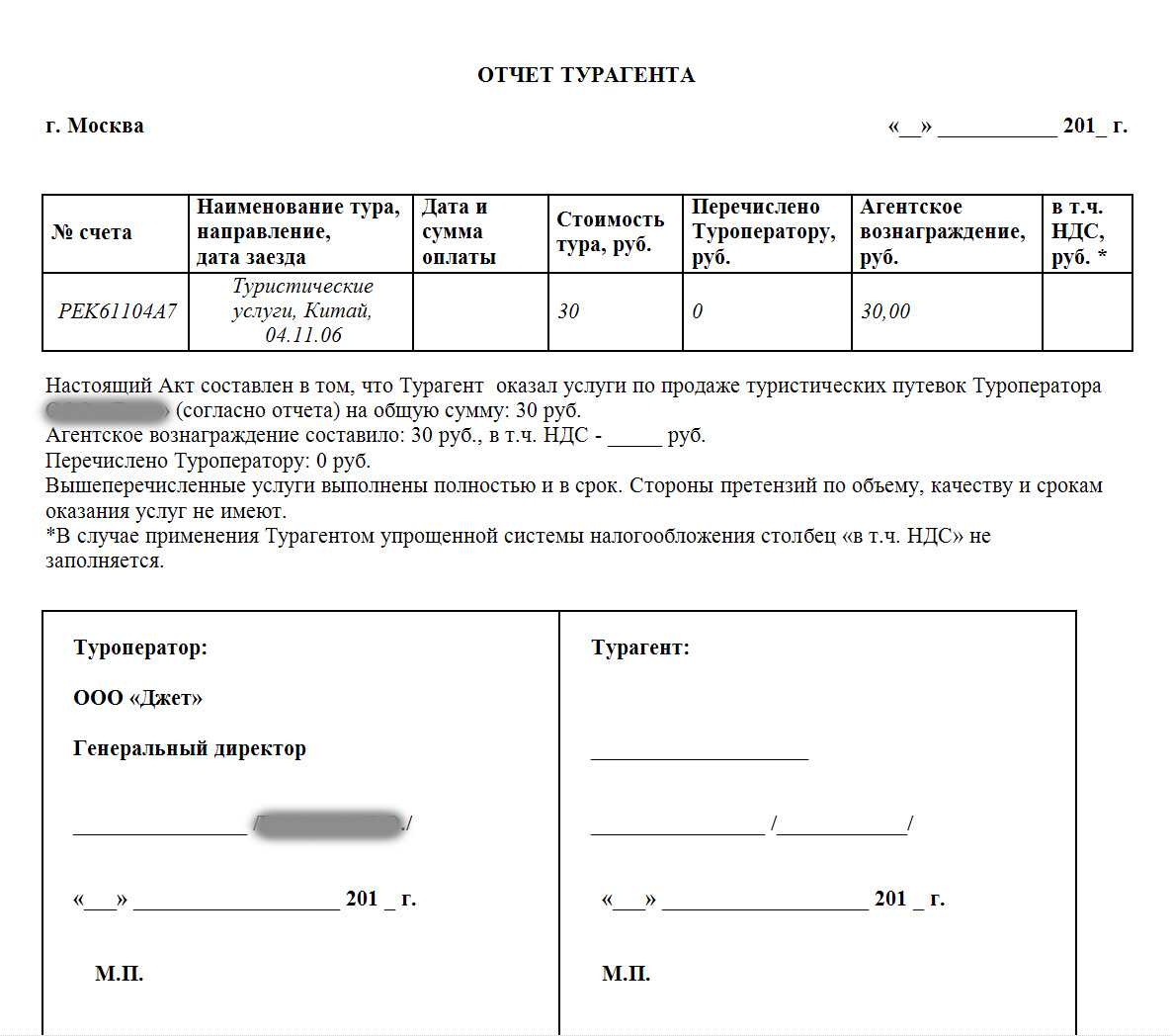

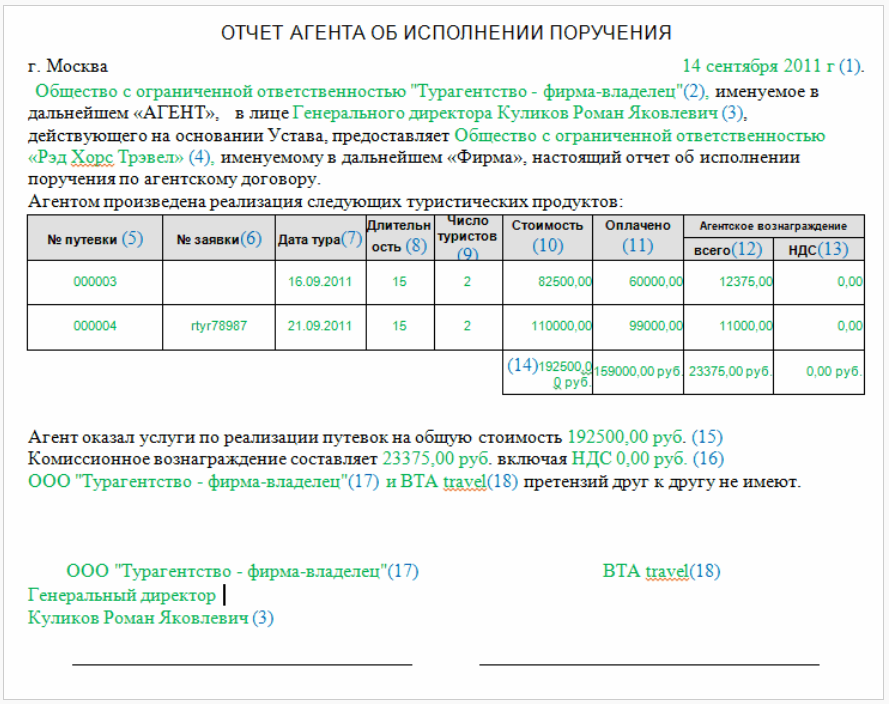

· отчет агента, в котором указывают перечень реализованных туров (турпродуктов) за отчетный период;

· платежные документы, подтверждающие факт получения средств от туристов (банковские выписки, квитанции и т.п.).

Вышеперечисленные бумаги дают право турагентству на получение дохода в виде комиссии.

Турагентство + клиент

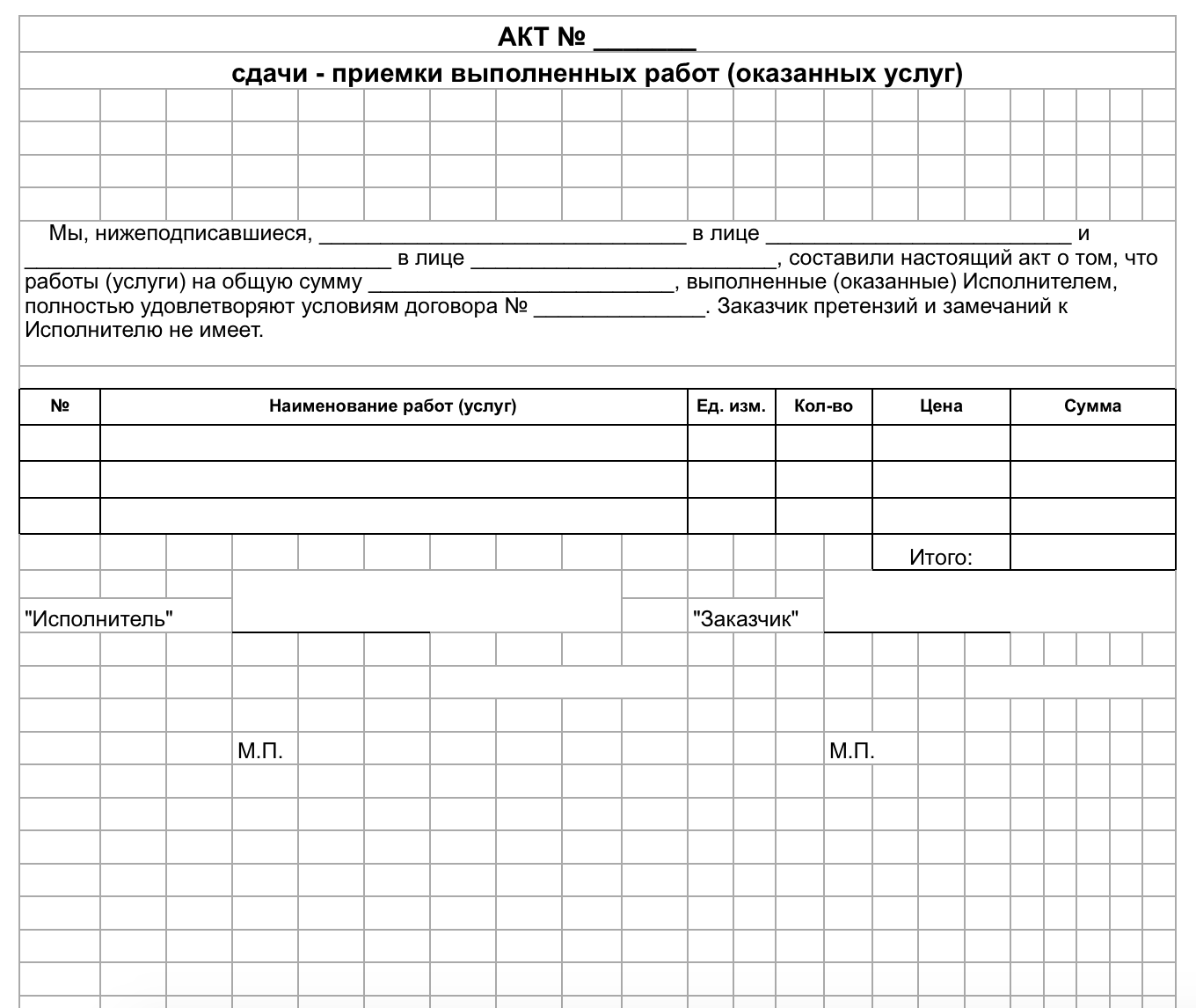

Правоотношения между туристом и агентством также оформляются договором. Реализуя услуги, агент выдает туристу акт, получая деньги – квитанцию об оплате (если получены наличные средства)

Важно знать, что при реализации турпродукта агентство обязано оформить путевку. Документ является бланком строгой отчетности, выписывается в 2-х экземплярах (для туриста и для агентства).

Автоматизировать или нет?

Поскольку среди наших читателей больше турпрофи, а не бухгалтеров, рассмотрим ситуацию, когда сам директор занимается бухгалтерией. В этом случае также возможны варианты:

Так, если расчетов не так много, некоторые директора предпочитают не автоматизировать процесс учета финансов и вести его в простых офисных программах, в частности, в EXCEL, отмечая, что это весьма удобный и выгодный вариант для небольших фирм.

Однако, по мере роста турфирмы возникает необходимость совершенствовать этот процесс: данных становится все больше и больше, и правильно учесть и посчитать все «на коленке» уже затруднительно. Тогда многие компании выбирают для учета финансов специализированные бухгалтерские программы:

Для того чтобы турфирме было проще и быстрее справиться с бухгалтерией самостоятельно, существует достаточно много программных решений.

Преимущества сотрудничества с Enjoy Travel Group

Холдинг берет на себя все заботы о туристах во время отдыха. Решить возникшие вопросы или сложности поможет круглосуточная служба поддержки. Она работает на всех направлениях деятельности компании: на Кубе, в Мексике и Доминикане.

Enjoy Travel Group предлагает туроператорам и турагентствам удобные варианты сотрудничества. У компании есть собственная платформа для профессионалов EnjoyPro, где можно получить максимум информации, а также легко и быстро забронировать необходимый турпродукт.

Контакты:

Роман Цаллагов, представитель Enjoy Travel Group в России и СНГroman.t@enjoytravelgroup.com

Вопросы по прибыли и услугам

Вопрос №1. Турагентство «Галатея» оказывает клиентам дополнительные услуги по бронированию номеров в гостиницах Москвы. Необходимо ли «Галатее» использовать ККТ или можно обойтись выпиской путевки?

Вопрос №2. В апреле 2016 турагентство «Персей» при реализации турпутевки получило дополнительную выгоду сверх суммы, установленной договором. Какими документами «Персей» может оформить допвыгоду?

В учете сумму дополнительной выгоды следует отразить отдельно, без привязки к посредническому договору. Что качается документов, то данную операцию рекомендуем оформить счетом-офертой.

Кто в агентстве бухгалтер?

Как правило, на практике вопрос о том, кто же занимается вопросами бухгалтерии в турагентствах решается одним из трех способов.

Так, нередко в турфирме бухгалтерией занимается непосредственно ее руководитель. Как правило, это наиболее удобный способ в случае, если агентство небольшое и/или директор уже имеет достаточный опыт работы с бухгалтерскими документами.

Второй способ — взять бухгалтера на аутсорсинг. Приходящий специалист подходит для агентств, где сам руководитель или не желает заниматься финансами самостоятельно, или не может уделять этому занятию много времени в связи с большим объемом основной работы.

Стоит отметить, что бухгалтер на аутсорсинге наиболее популярный способ ведения финансового учета. По заверениям турпрофи, заключение договора с таким специалистом — весьма выгодная сделка для компаний с не очень большими объемами.

Ну, и наконец, в более крупных компаниях финансы ведет собственный бухгалтер или даже отдел бухгалтерии. Связано это в первую очередь с тем, что на определенном этапе развития агентство сталкивается с большим объемом финансовых документов, и приходящий специалист, а тем более руководитель, уже не может отследить и проконтролировать все процессы.