Куда сдавать 6-НДФЛ?

Электронную форму можно направить через личный кабинет – для этого понадобится сделать верифицированную электронную подпись, если ещё нет. Компании, которые подают документ в бумажном виде, должны отправить его по адресу налогового органа по месту осуществления деятельности.

Если филиалов несколько, и они расположены в разных местах – допускается направить отчётность в разные отделения налоговой службы.

Так, к примеру, если главный офис компании находится в Москве, а филиалы и отделения работают также в других регионах, каждый сегмент организации обязан направить отчётность в ту налоговую службу, которая работает по месту осуществления деятельности.

Однако собственник бизнеса в праве сделать и другой выбор. В таком случае можно будет подать всю документацию в одно отделение – например, то, которое тоже находится в Москве, если руководителю будет так удобнее.

6-НДФЛ для обособленных подразделений

Субъекты хозяйствования, в организационной структуре которых имеются обособленные подразделения, находящиеся на отдельном балансе, подают отчет 6-НДФЛ в особом порядке. В данной ситуации организация составляет 2 отдельных отчет 6-НДФЛ: один отчет составляется по выплатам и НДФЛ в рамках головной организации (без учета расчетов филиала или представительства), второй – по расчетам обособленного подразделения.

Отчет 6-НДФЛ головной организации подается в ФНС по месту регистрации компании. 6-НДФЛ филиала составляется в 2-х экземплярах, один из которых передается в ФНС по юрадресу компании, второй же направляется в ФНС по фактическому местонахождению филиала.

Если по данным ФНС организация относится к крупнейшим налогоплательщиками, то 6-НДФЛ по расчетам филиала может составляться в одном экземпляре и направляться только в один налоговый орган по выбору компании – по юрадресу фирмы или месту нахождения филиала.

Ответственность за непредставление уведомлений по НДФЛ

С учетом письма ФНС России от 26.01.2023 N ЕД-26-8/2@ налоговая ответственность, предусмотренная статьей 126 НК РФ за непредставление Уведомления по пункту 9 статьи 58 Кодекса, а также за непредставление уточненного Уведомления, не применяется до получения разъяснений Федеральной налоговой службы об условиях наступления такой ответственности.

В настоящий момент ФНС не привлекает организации к ответственности за непредставление уведомлений по тем налогам, по которым они необходимы. Однако на уровне Налогового Кодекса и нормативных актов это нигде не отражено. Позиция ФНС озвучена только в письме ведомства, указанном выше.

Законодатель, вводя обязанность представлять уведомления, не предусмотрел штрафы за их непредставление, потому что последствия и так очевидны. Обязанность по уплате налога не исполняется, поскольку невозможно определить размеры обязанности и определить принадлежность. Таким образом, непредставление уведомления ведет к возникновению пени.

Когда речь идет о налогах, по которым обязанность представлять декларации и уведомления установлена, уведомление формирует так называемое условное начисление, предварительную обязанность. В первую очередь это касается НДФЛ и страховых взносов. Подача уведомлений приводит к уменьшению сальдо. По итогам отчетного периода налогоплательщик подает расчет или декларацию, и с момента подачи отчетной формы обязанность формируется окончательно.

С 1 октября по 31 декабря 2023 действовал порядок, когда подавать уведомления по НДФЛ дважды в месяц было правом, а не обязанностью компании. С 1 января 2024 года законодательно закреплена обязательная подача уведомлений по НДФЛ два раза в месяц.

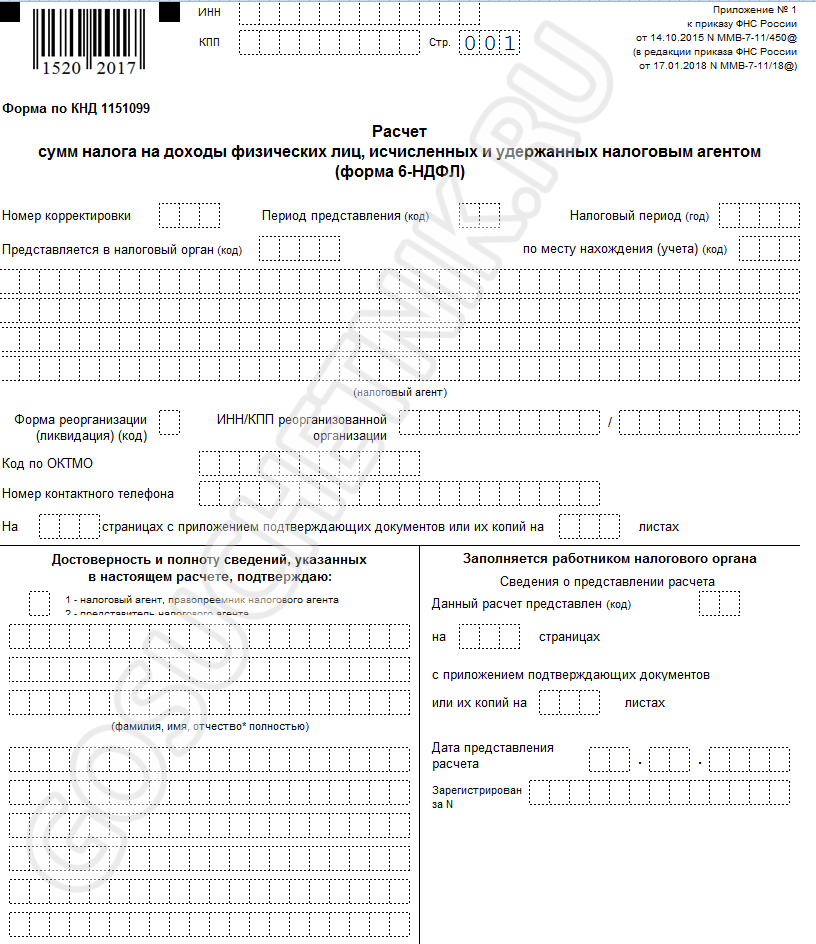

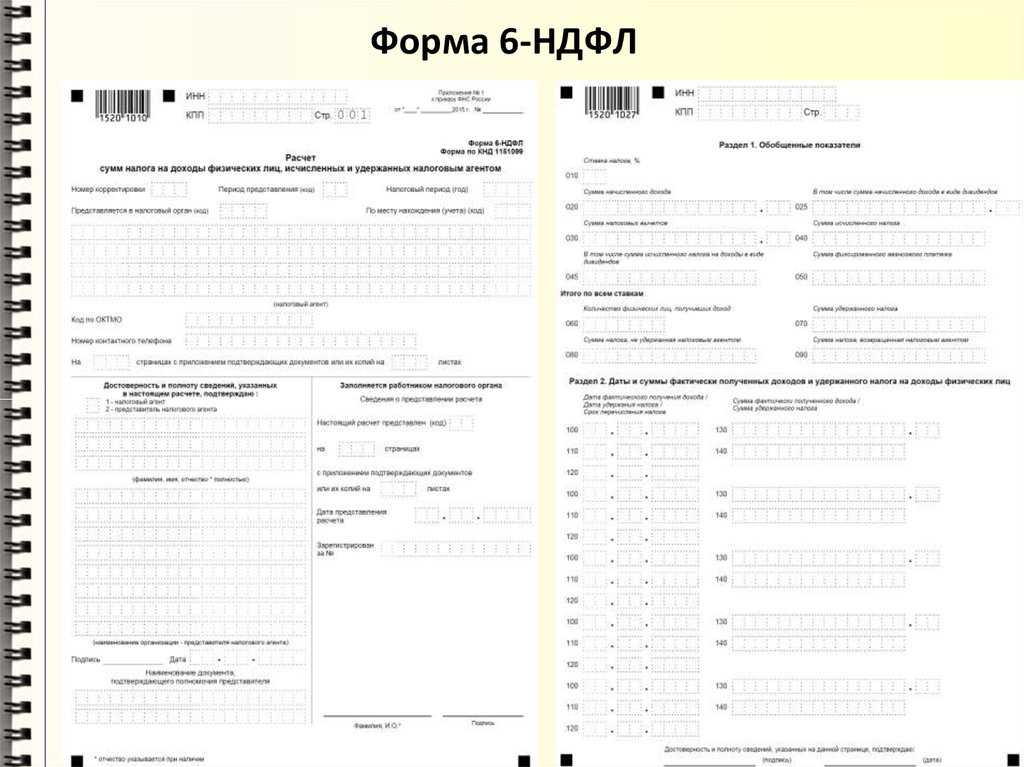

Новая форма 6-НДФЛ

Указанные новшества привели к тому, что расчет 6-НДФЛ был обновлен. Действующий ранее бланк не отменили полностью, а лишь изменили в нем Раздел 1 и правила заполнения. Новая форма 6-НДФЛ утверждена приказом от 15.10.2020 № ЕД-7-11/753@ в редакции приказа от 29.09.2022 № ЕД-7-11/881@. Именно по ней нужно формировать расчет в текущем году.

Вот что изменилось в Разделе 1:

- В верхнем левом углу изменился штрих-код. Новый код – 2310 3023. Если на второй странице 6-НДФЛ стоит этот код, значит, для отчетности за периоды 2023 года используется актуальный бланк.

- Строка 020 стала называться иначе: «сумма НДФЛ, подлежащая перечислению за последние 3 месяца расчетного периода». Ранее тут отражалась сумма НДФЛ, удержанная за тот же срок.

- В блоке строк, где нужно отражать суммы НДФЛ, исключили поля для указания дат, ведь теперь эти даты универсальны.

- Самих строк для указания сумм НДФЛ осталось всего четыре, ведь максимальное количество сроков уплаты налога в квартале теперь равно четырем. При формировании отчетности за квартал, полгода и 9 месяцев заполняются три строки, за год – четыре строки.

Других изменений в 6-НДФЛ нет. Ранее заявлялось, что в Разделе 2 появится строка 161 для отражения налога к уплате за последние 3 месяца расчетного периода. Однако это изменение пока не внесли.

Сроки рассмотрения декларации по 2 НДФЛ в 2024 году

Согласно новым правилам, установленным на 2024 год, сроки рассмотрения декларации по 2 НДФЛ составляют до 3 месяцев с момента ее подачи налоговому органу. Это означает, что налоговая инспекция должна проанализировать предоставленную декларацию, проверить поданные документы и рассчитать сумму налога, которую должен заплатить налогоплательщик. В случае необходимости дополнительных проверок, срок рассмотрения декларации может быть продлен.

Для того чтобы избежать задержек и ускорить рассмотрение декларации, рекомендуется внимательно заполнять декларацию, прикладывать все необходимые документы и не допускать ошибок при формировании и подаче электронной версии декларации. Также следует учитывать, что рассмотрение декларации может быть затруднено, если в процессе ее проверки обнаружатся недостоверные или неполные сведения.

В случае утраты сроков рассмотрения декларации, налогоплательщик имеет право обратиться в налоговую службу с просьбой о ускорении процесса рассмотрения или обжалованию принятого решения. Для этого необходимо обратиться в соответствующий отдел налоговой инспекции, предоставив все необходимые документы и объяснения.

Соблюдение сроков рассмотрения декларации по 2 НДФЛ в 2024 году является важным условием для своевременного начисления и уплаты налога, а также для избежания штрафных санкций со стороны налоговых органов. Поэтому рекомендуется внимательно отнестись к заполнению и подаче декларации, а также следить за соблюдением сроков ее рассмотрения.

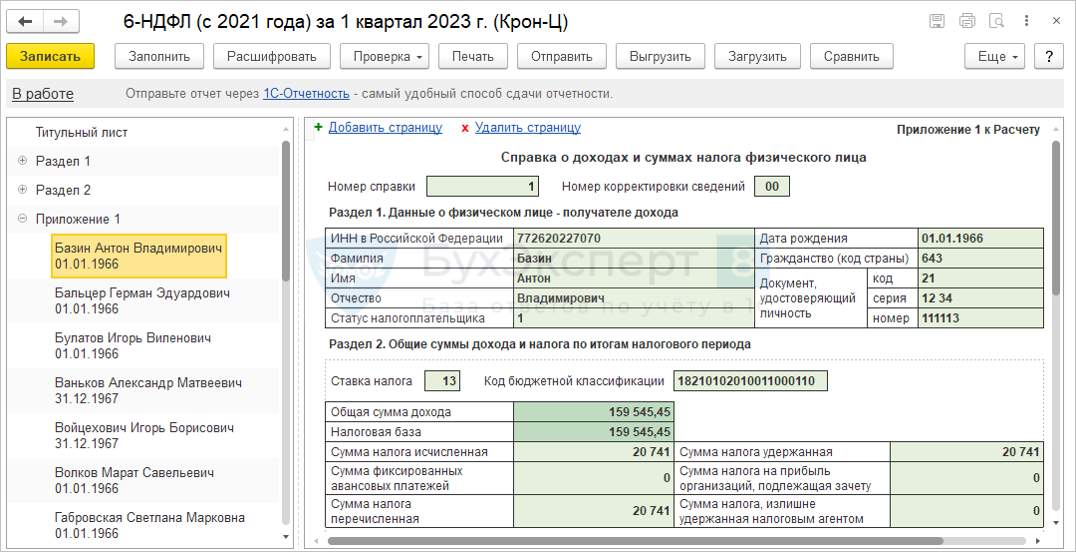

Расчет по форме 6-НДФЛ за I квартал 2023 года в «1С:Зарплате и управлении персоналом 8» ред. 3

Начиная с версии 3.1.23.357 и 3.1.24.212 в программе «1С:Зарплата и управление персоналом 8» обновлена редакция формы и формат электронного представления расчета 6-НДФЛ с 2023 года.

Для корректного формирования отчета в программе необходимо ввести сведения о праве на налоговые вычеты (стандартные, профессиональные, имущественные, социальные, авансовые платежи по НДФЛ), отразить все доходы, полученные физическими лицами за налоговый период, а также рассчитать и учесть суммы налога.

Внимание! В настоящий момент для создания отчета 6-НДФЛ в программе «1С:Зарплата и управление персоналом 8» ред. 3 применяется форма с наименованием «6-НДФЛ (с 2021 года)»

Редакция этого отчета поддерживает изменения законодательства.

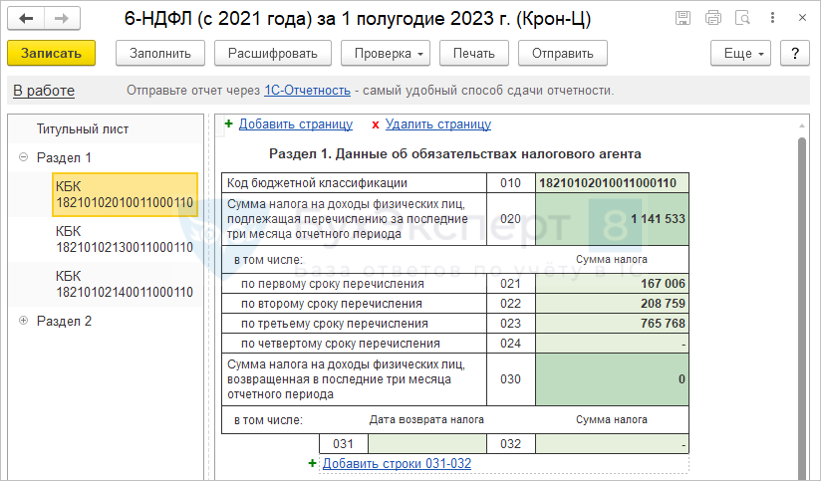

Для создания отчета следует воспользоваться сервисом 1С-Отчетность (рис. 1).

Рис. 1. Новая редакция формы 6-НДФЛ в программе «1С:Зарплата и управление персоналом 8» ред. 3

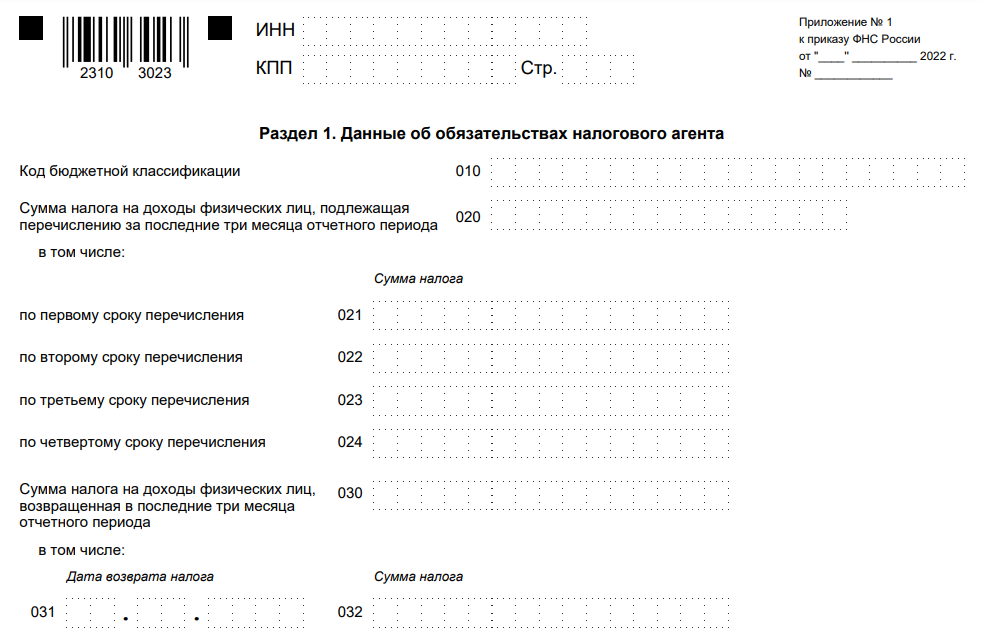

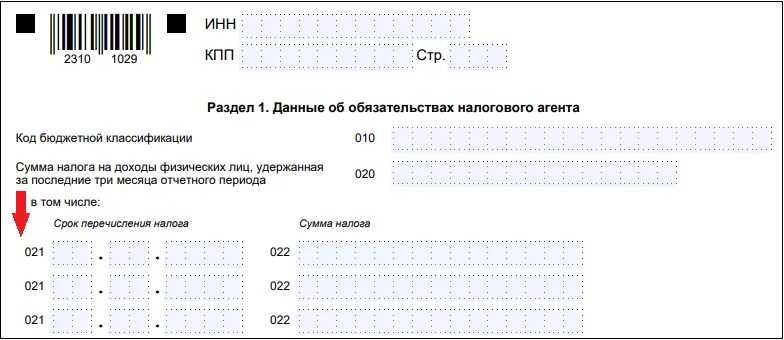

В Разделе 1 Данные об обязательствах налогового агента за I квартал 2023 года строки 021-024 (рис. 2) будут заполняться так:

-

Строка 021 – за период с 1 января по 22 января;

-

Строка 022 – за период с 23 января по 22 февраля;

-

Строка 023 – за период с 23 февраля по 22 марта;

-

Строка 024 – заполняется только в отчете 6-НДФЛ за 2023 год.

Рис. 2. Раздел 1 новой формы 6-НДФЛ в программе «1С:Зарплата и управление персоналом 8» ред. 3

Пример

У сотрудника А.В. Базина установлен оклад в размере 65 000 руб., а также есть право на применение стандартного вычета на первого ребенка в возрасте до 18 лет. Аванс в организации «Крон-Ц» выплачивается 20-го числа, а зарплата – в начале следующего месяца, 5-го числа.

20 января 2023 года будет проведен документ Начисление за первую половину месяца и его выплата. По суммам, начисленным с 1 по 22 января 2023 года, будет подано уведомление до 25 января 2023 года и произведена уплата налога до 28 января 2023 года (30 января 2023 года). Сумма удержанного налога будет отражена по строке 021 Раздела 1 новой формы 6-НДФЛ (рис. 3).

Рис. 3. Заполнение Раздела 1 расчета 6-НДФЛ (с 2021 года) за I квартал 2023 года в программе «1С:Зарплата и управление персоналом 8» ред. 3

31 января 2023 года будет проведен документ Начисление зарплаты и взносов за январь 2023 года, который выплатят 3 февраля 2023 года (5 февраля – выходной), а 20 февраля 2023 года будет проведен документ Начисление за первую половину месяца и его выплата. По суммам, начисленным с 23 января по 22 февраля, будет подано уведомление до 25 февраля 2023 года и произведена уплата налога до 28 февраля 2023 года. Сумма удержанного налога будет отражена по строке 022 Раздела 1 новой формы 6-НДФЛ (рис. 4).

Рис. 4. Заполнение Раздела 1 расчета 6-НДФЛ (с 2021 года) за I квартал 2023 года в программе «1С:Зарплата и управление персоналом 8» ред. 3

28 февраля 2023 года будет проведен документ Начисление зарплаты и взносов за февраль 2023 года, который выплатят 3 марта 2023 года (5 марта – выходной), а 20 марта 2023 года будет проведен документ Начисление за первую половину месяца и его выплата. По суммам, начисленным с 23 февраля по 22 марта, будет подано уведомление до 25 марта 2023 года и произведена уплата налога до 28 марта 2023 года. Сумма удержанного налога будет отражена по строке 023 Раздела 1 новой формы 6-НДФЛ (рис. 5).

Рис. 5. Заполнение Раздела 1 расчета 6-НДФЛ (с 2021 года) за 1 квартал 2023 года в программе «1С:Зарплата и управление персоналом 8» ред. 3

31 марта 2023 года будет проведен документ Начисление зарплаты и взносов за март 2023 года, который выплатят 5 апреля 2023 года. Сумма налога уже отразится в Разделе 1 Расчета 6-НДФЛ за 1-е полугодие 2023 года.

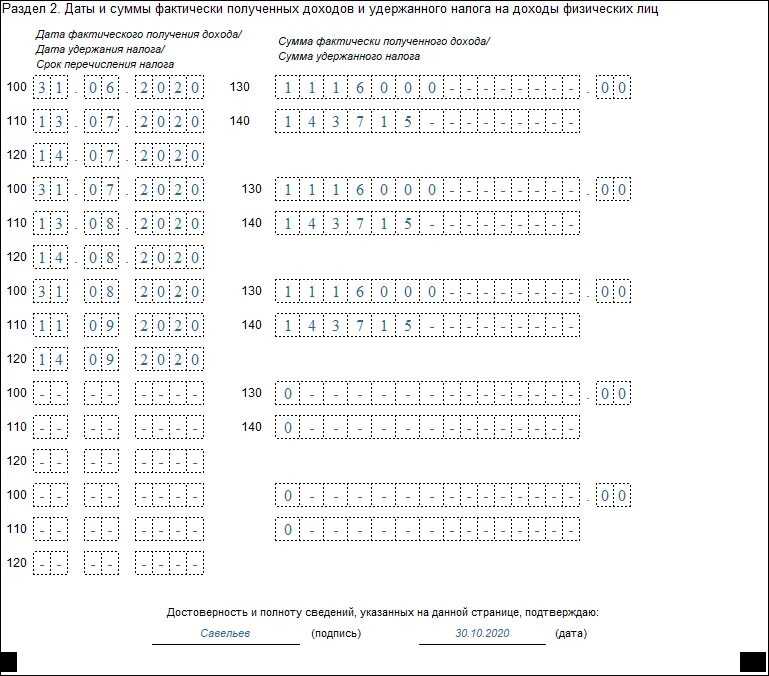

В Разделе 2 расчета 6-НДФЛ за I квартал 2023 года будут заполнены строки: 110, 112, 120, 130, 140 и 160 (рис. 6).

Рис. 6. Заполнение Раздела 2 расчета 6-НДФЛ (с 2021 года) за I квартал 2023 года в программе «1С:Зарплата и управление персоналом 8» ред. 3

Внимание! Стандартный налоговый вычет предоставляется работнику в отношении указанных доходов за январь, февраль и март 2023 года. Для анализа доходов по дате фактического получения дохода используется отчет по налогам и взносам – Сводная справка 2-НДФЛ

Для анализа общей суммы удержанного НДФЛ – Удержанный НДФЛ. Для проверки и анализа данных Раздела 1 расчета 6-НДФЛ используется отчет Проверка разд. 1 6-НДФЛ (с 2021 года)

Для анализа доходов по дате фактического получения дохода используется отчет по налогам и взносам – Сводная справка 2-НДФЛ. Для анализа общей суммы удержанного НДФЛ – Удержанный НДФЛ. Для проверки и анализа данных Раздела 1 расчета 6-НДФЛ используется отчет Проверка разд. 1 6-НДФЛ (с 2021 года).

Направим книгу Вам на почту!

Уважаемый клиент!

Мы рады предложить Вам возможность получить нашу новую книгу о штрафах за просрочку оплаты НДФЛ 2024 года. Эта информационная публикация станет незаменимым помощником для предпринимателей и частных лиц, пытающихся разобраться в сложных моментах налогового законодательства.

Основные преимущества книги:

- Подробное объяснение последних изменений в налоговом законодательстве

- Анализ возможных штрафов и санкций за просрочку оплаты НДФЛ

- Советы по снижению риска нарушения налоговых правил и максимизации отдачи от системы налогообложения

- Инструкции по правильному заполнению декларации и учету налоговых обязательств

Мы уверены, что наша книга поможет Вам разобраться в тонкостях налогового законодательства, а также избежать штрафов и санкций за просрочку оплаты НДФЛ

Важно всегда быть в курсе последних изменений и правил, чтобы соблюдать налоговые обязательства и уклониться от неприятных последствий

Команда налоговых консультантов

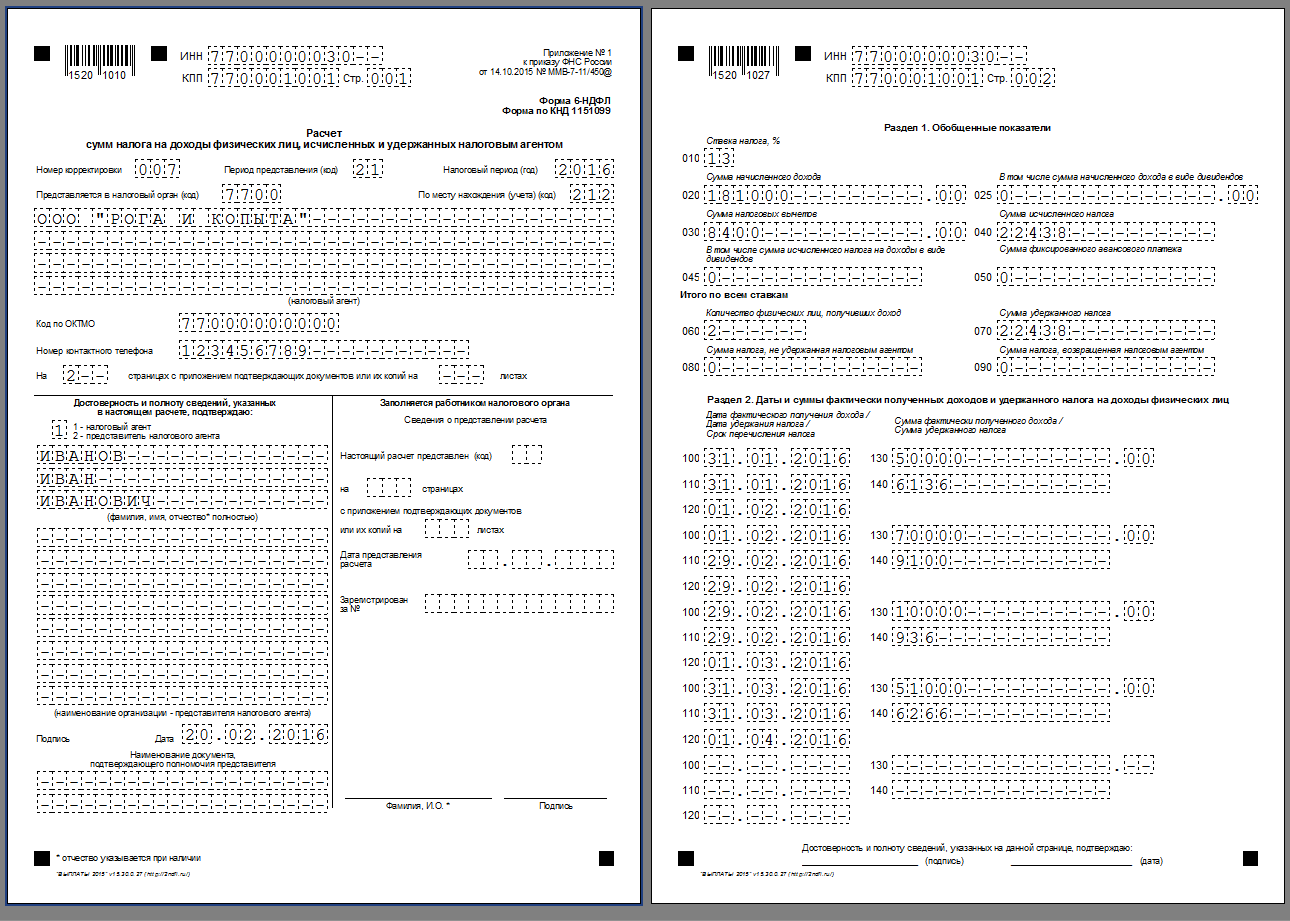

Образец заполнения 6 НДФЛ за 3 квартал 2023 года

Образец заполнения 6 НДФЛ за 3 квартал 2023 года составлен на основе следующих данных:

На предприятии трудится 5 человек по трудовым договорам. В Ⅲ квартале предприятие начисляло и выплачивало доходы физическим лицам по ставке 13%.

Заработная плата каждого сотрудника составляет 50 т.р рублей в месяц. Налоговые вычеты никому из сотрудников не положены.

В примере заполнения 6-НДФЛ за Ⅲ квартал 2023 года используем следующие данные, которые приведены ниже:

Доход всех работников за месяц: 5 чел. х 50 000 руб. = 250 000 руб.

Доход всех сотрудников за 9 месяцев: 250 000 руб. х 9 мес. = 2 250 000 руб.

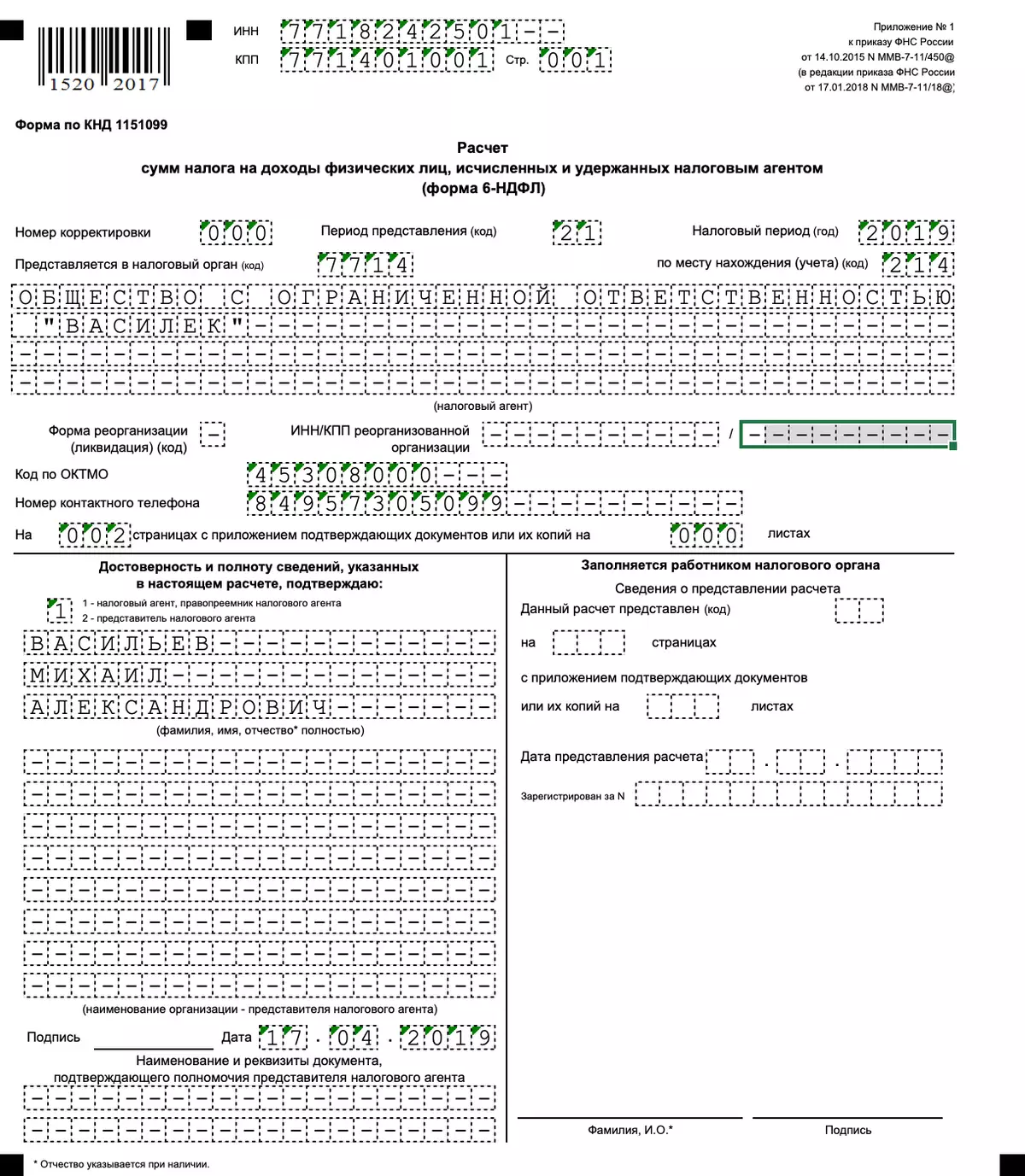

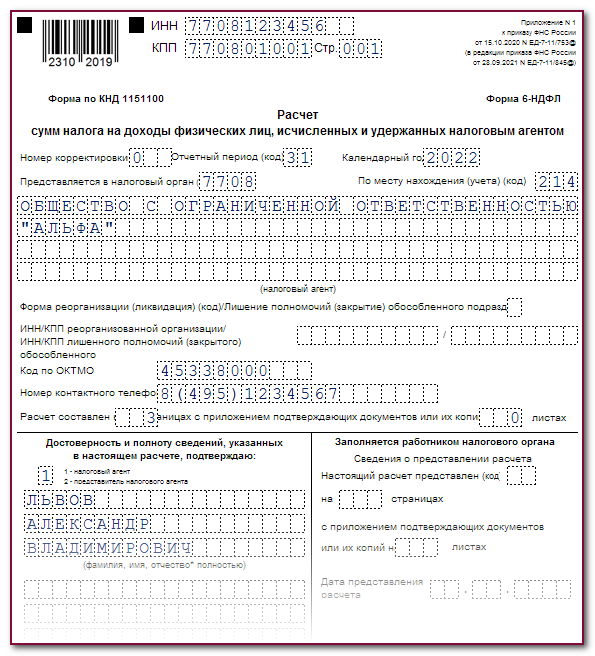

Титульный лист

На титульном листе указываем код отчетного периода. Перечень кодов приведен в Приложении 1 к Порядку заполнения. За Ⅲ квартал указывается код «33».

В графе «Календарный год» указываем «2023».

Коды по месту нахождения приведены в Приложении 2 к Порядку заполнения. Для ИП предназначен код «120». Когда ИП сдает отчет по месту осуществления деятельности, то используется код «320». Организация, которая отчитывается по месту нахождения, указывает код — «214». Если отчитывается обособленное подразделение организации, то используется код по месту учета обособленного подразделения — «220».

Название организации указывают в сокращенном варианте, согласно учредительным документам. Если сокращенное наименование отсутствует, то указывается полное наименование.

Код ОКТМО (муниципального образования) и номер телефона налогоплательщика заполняются в соответствующих графах. Как требует утвержденный приказом ФНС порядок заполнения отчета 6-НДФЛ, указывают код того муниципального образования, на территории которого расположена и зарегистрирована организация или филиал. Иногда гражданам выплачивают денежные средства (зарплату и премии) как головная организация, так и ее подразделение. В этом случае заполняются и сдаются сразу две формы с разными кодами по ОКТМО

Раздел 1

В разделе 1 показываем суммы удержанного НДФЛ.

Заполнения Раздела 1 производится следующим образом:

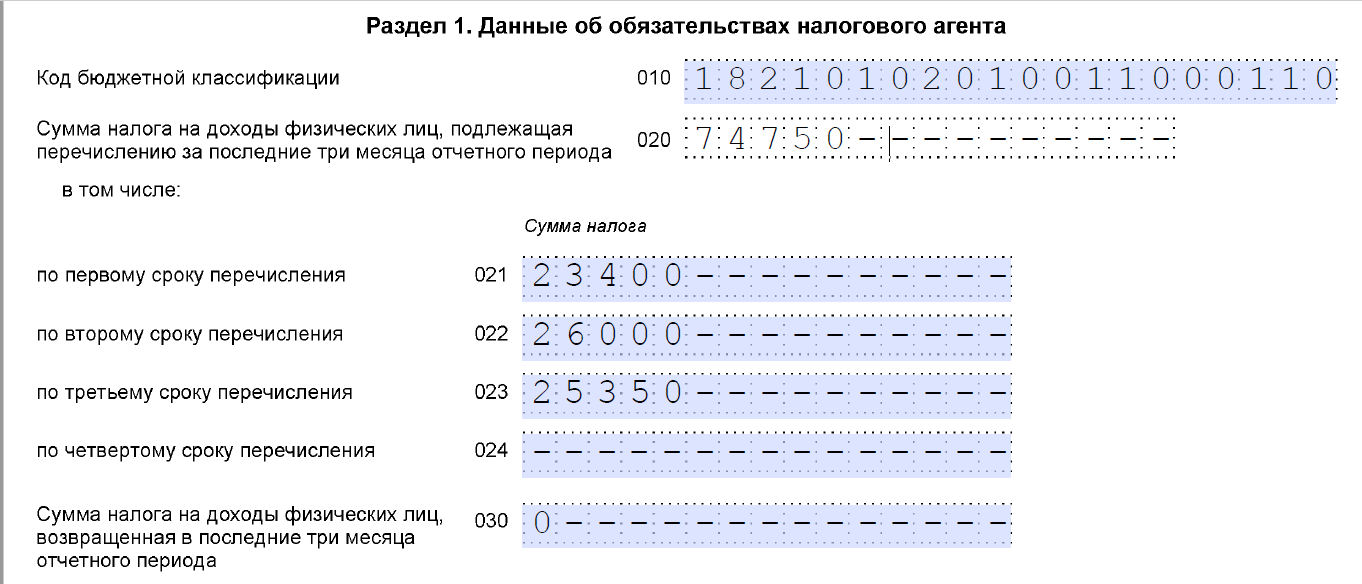

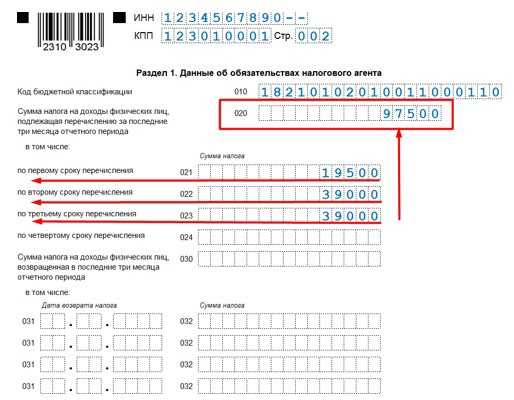

- В стр. 010 указывается КБК налога,

- в стр. 020 – удержанная сумма налога за 3 месяца отчетного периода ( в нашем случае 5 чел х 50 000 руб х 3 месяца х 13% = 97 500 руб.)

- поле 021 — удержанный налог по срокам перечисления с 23.06.2023 по 22.07.2023;

- поле 022 — удержанный налог по срокам перечисления с 23.07.2023 по 22.08.2023;

- поле 023 — удержанный налог по срокам перечисления с 23.08.2023 по 22.09.2023;;

- поле 024 — заполняется только в расчете за год.

Срок перечисления налога на счет ЕНС — не позднее 28-го числа месяца, в котором произошло удержание. В каждом месяце квартала удерживали по 32 500 руб. (97 500 руб. / 3 мес.). Тогда каждую такую сумму вписываем в ту строку, которая соответствует сроку перечисления.

Если возникает вопрос, как вычислить сумму удержанного налога в 6-НДФЛ, необходимо суммировать налог со всех доходов, выплаченных работникам в отчетном периоде.

Если удержание НДФЛ проводилось по разным ставкам, то разделов 1 будет несколько – по количеству применяемых ставок налога.

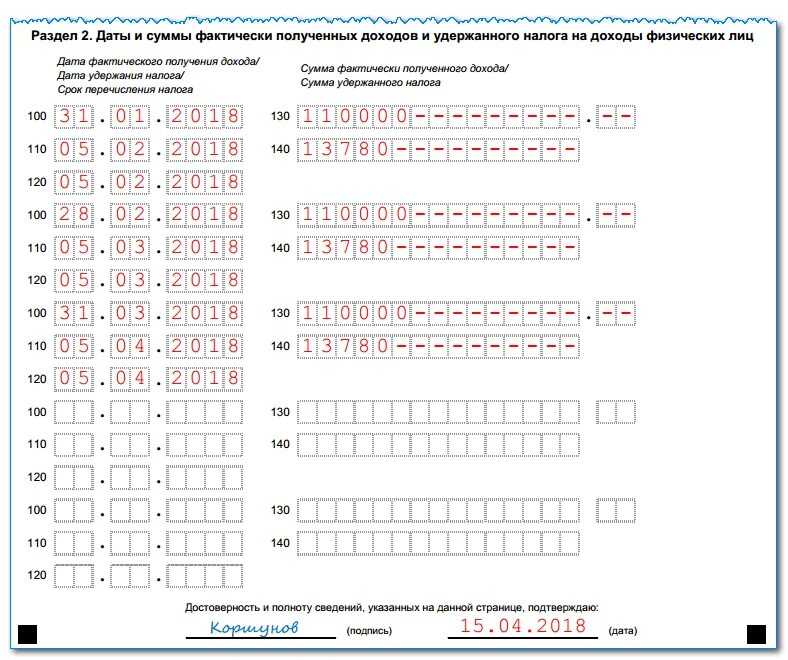

Раздел 2

В 2023 году действует повышенная ставка 15% для доходов свыше 5 млн рублей в год. В примере рассмотрена стандартная ставка НДФЛ — 13%. В случае исчисления налога по разным ставкам для каждой ставки будут формироваться те данные, которые относятся только к указанной ставке НДФЛ.

В разделе 2 налоговый агент должен указать ставку, по которой произведен расчет налога (стр. 100) и КБК. Данные по строкам раздела отражаются нарастающим итогом с начала года: сумма начисленных доходов всех физических лиц (стр. 110), в т.ч. по дивидендам (стр. 111), по наемным работникам (стр. 112) и договорам ГПХ (стр. 113). В стр. 120 указывается общее количество физических лиц, которым начислялись доходы.

В строке 110 указывается общая сумма заработной платы работников за январь-сентябрь и все полученные в 2023 году отпускные, больничные и другие доходы, без уменьшения на налог и вычеты.

Величина вычетов отражается по стр. 130, она не может быть больше значения по стр. 110.

В стр. 140 отражается исчисленный налог, в т. ч. по дивидендам (стр. 141). Показатель (с учетом округлений) можно проверить, умножая сумму доходов за минусом вычетов на ставку по стр. 100.

В нашем случае это 2250000 руб. х 13% = 292 500 руб.

В стр. 150 отражается аванс по НДФЛ .

В стр. 160-180 указываются данные об удержании налога агентом. В стр. 190 – сумма возвращенного агентом налога.

Листов с разделом 2 в 6-НДФЛ будет несколько, если налог исчислялся по разным ставкам. Стоит учитывать также, что в 2023 г. НДФЛ с доходов до 5 млн. руб. (по ставке 13%) и свыше 5 млн. (по ставке 15%) перечисляются на разные КБК.

Новый бланк-образец 6 НДФЛ на 2024 год

Из-за изменения срока 6 НДФЛ, некоторые перемены были внесены и в саму форму документа. Помимо поправок в первый раздел, которые уже обсуждались выше, новая строка добавилась и во второй.

В 161 строке должна быть отражена сумма, которую предприниматель обязан зачислить на единый счёт за последние три месяца. В остальном второй раздел, как и правила заполнения, остаются прежними.

Также, говоря о втором разделе, нелишним будет вспомнить нововведения 2023 года, которые до сих пор остаются актуальными. В текущем году в документе появилось несколько новых полей:

- 115 – для выделения только тех доходов, которые приходятся на высококвалифицированных специалистов.

- 121 – выделяет тех же специалистов с высокой квалификацией из общего числа получателей платежей.

- 142 – отдельно обозначает сумму НДФЛ, которая приходится на высококвалифицированных специалистов.

Также была добавлена строка 155, которая имеет отношение к иной тематике. В неё вносится информация о подлежащей зачёту сумме налоговых выплат.

Правила заполнения титульного листа формы также остаются неизменными

Если документация подаётся за подразделения и филиалы компании, важно указать именно их КПП и ОКТМО. А вот ИНН неизменно должен указываться по главному офису организации

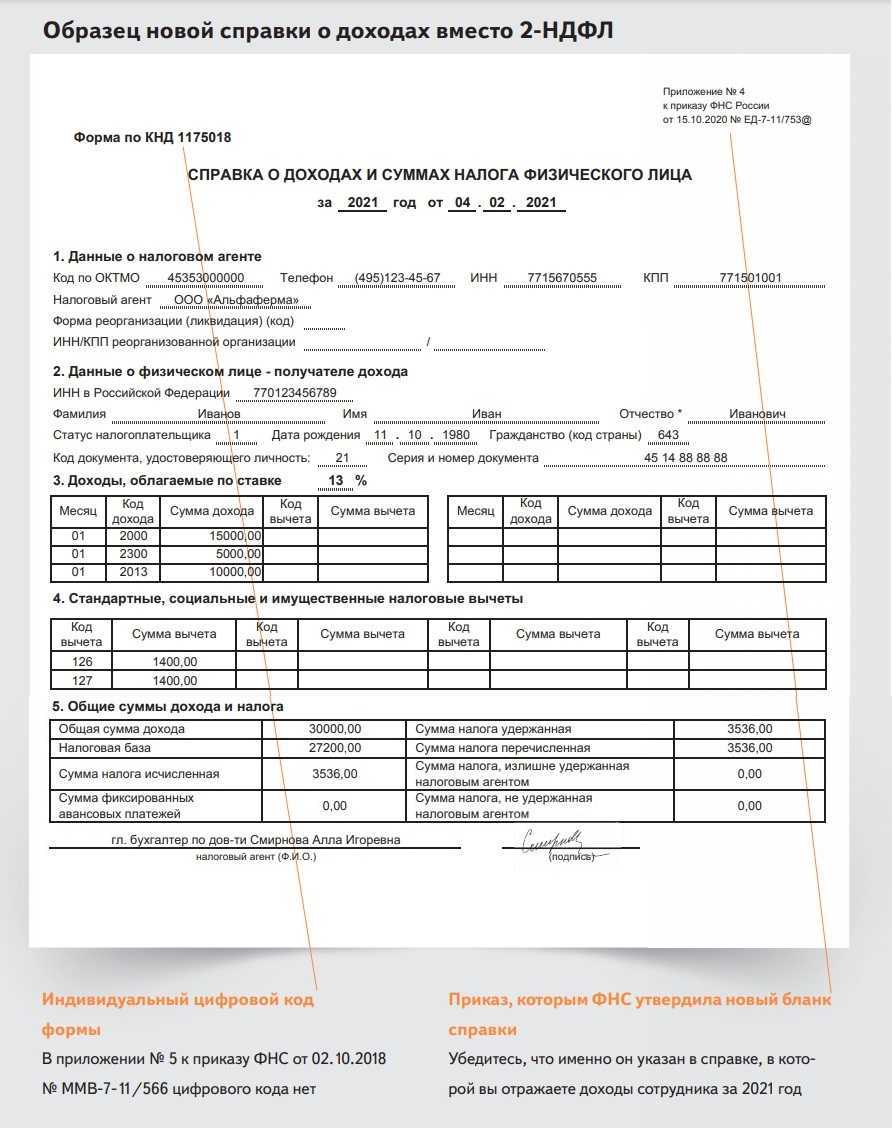

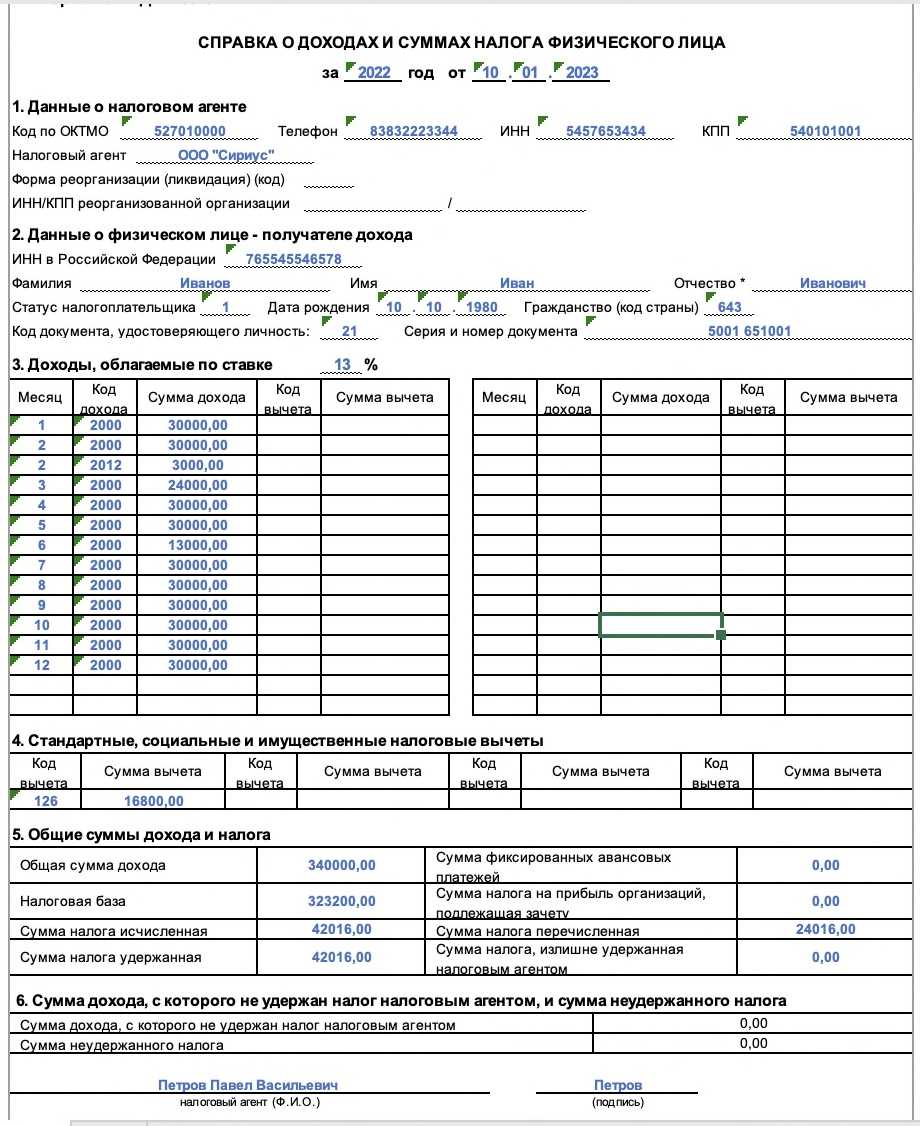

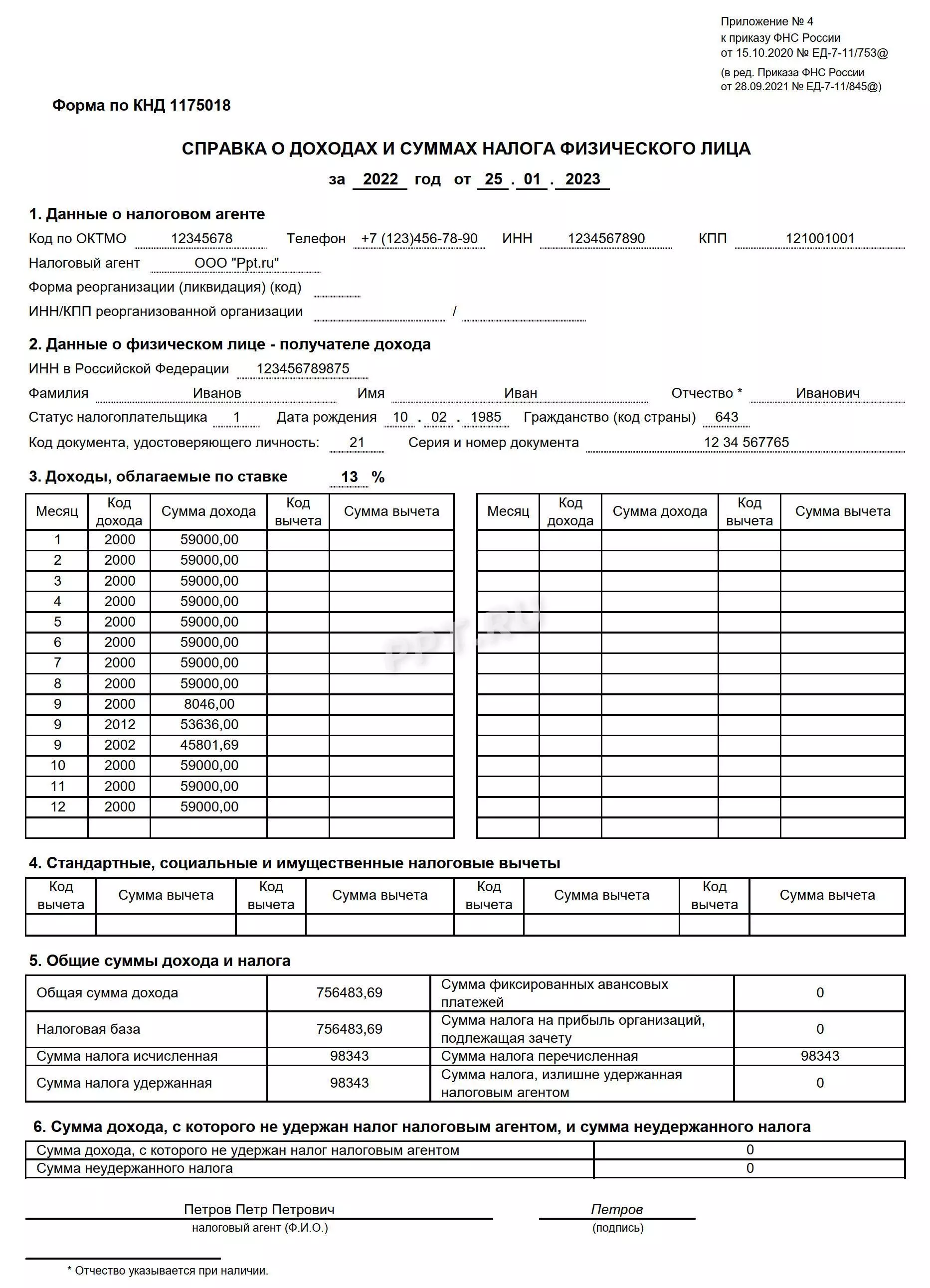

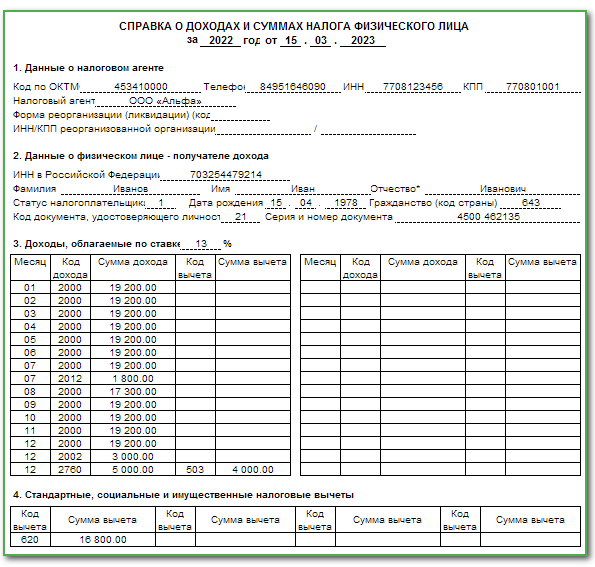

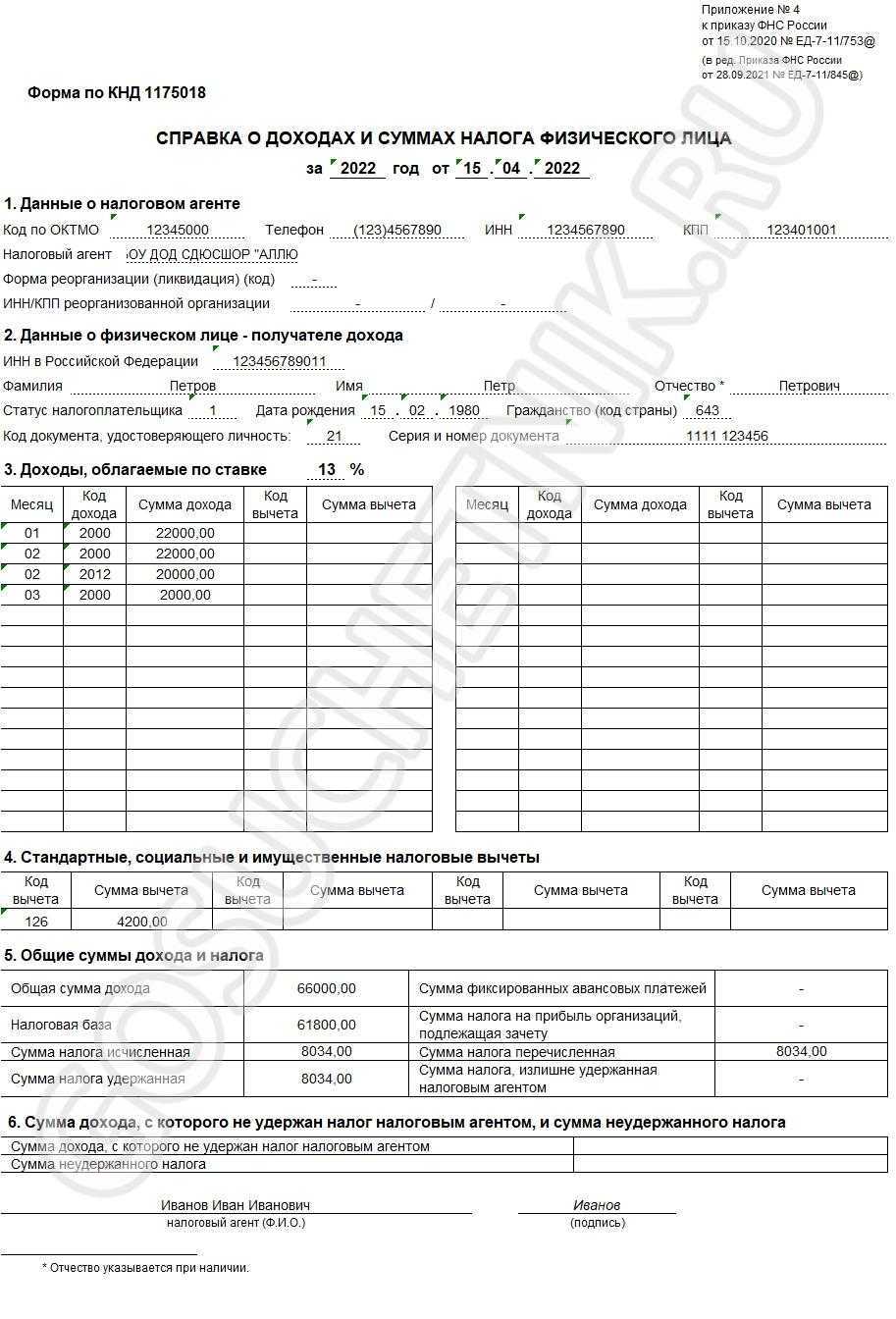

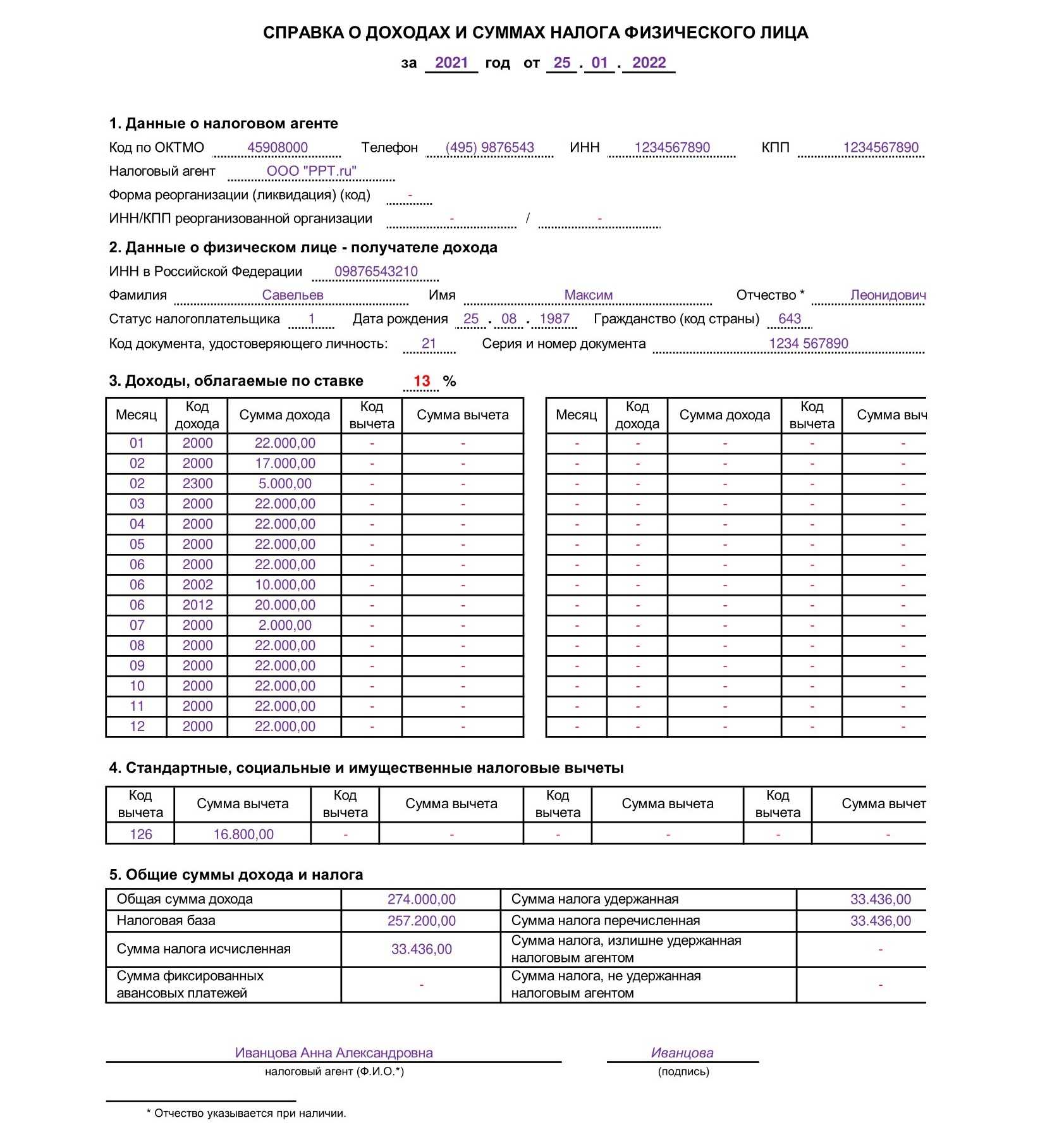

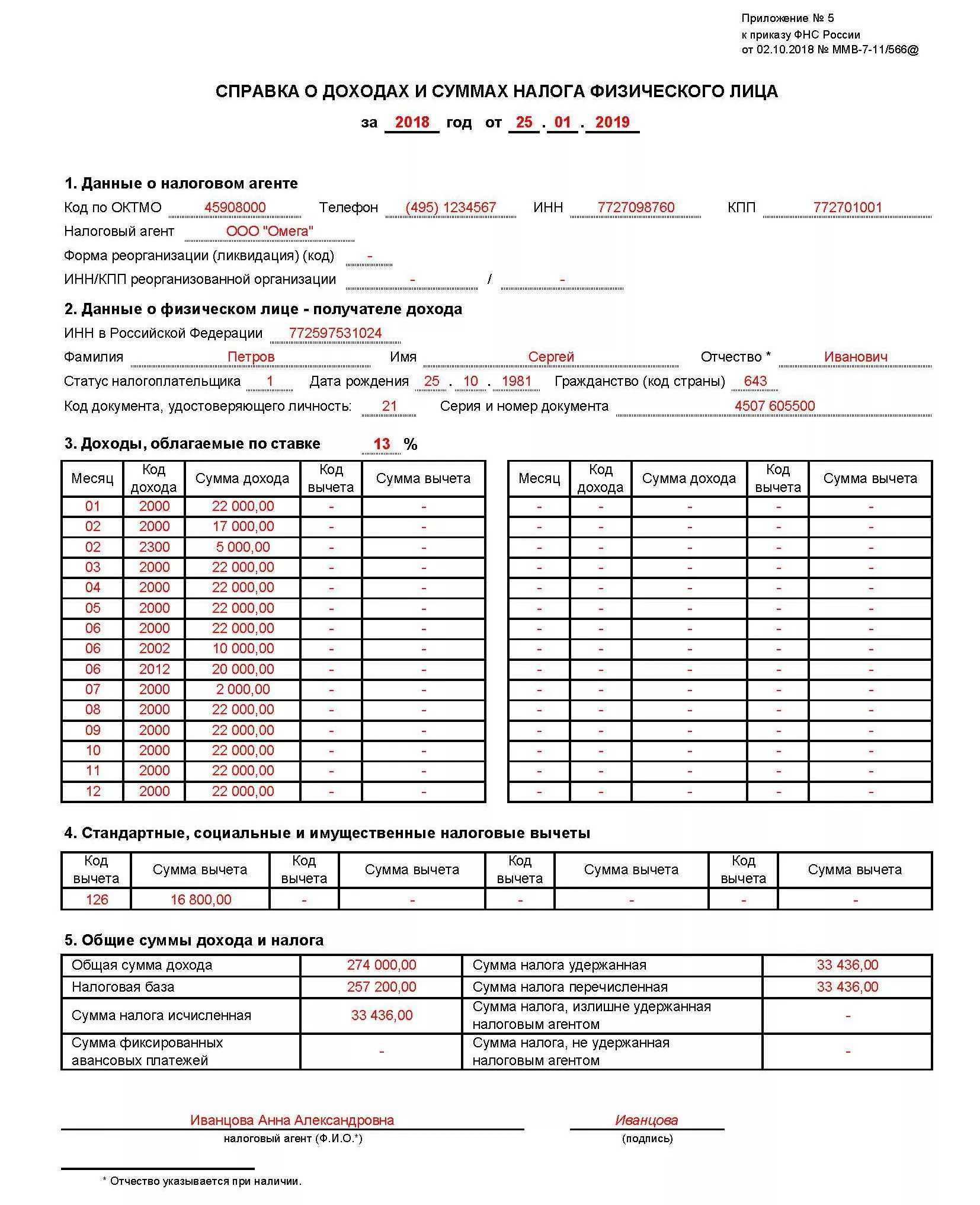

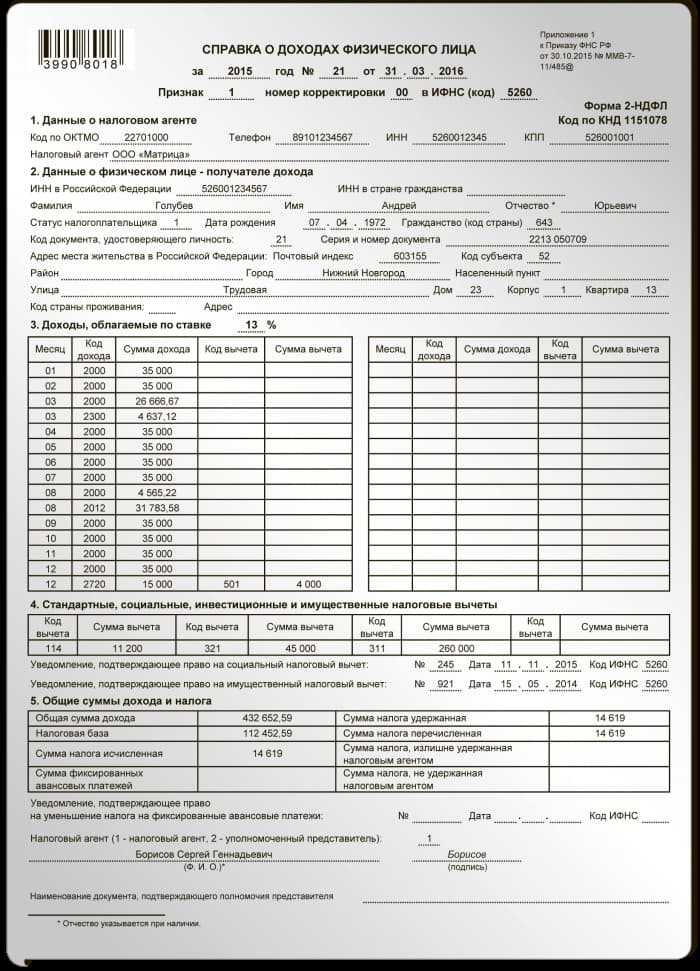

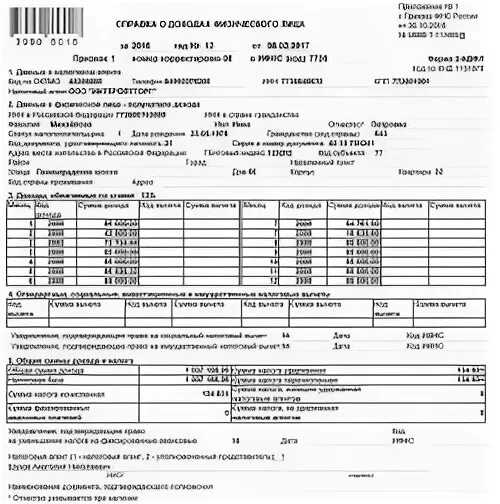

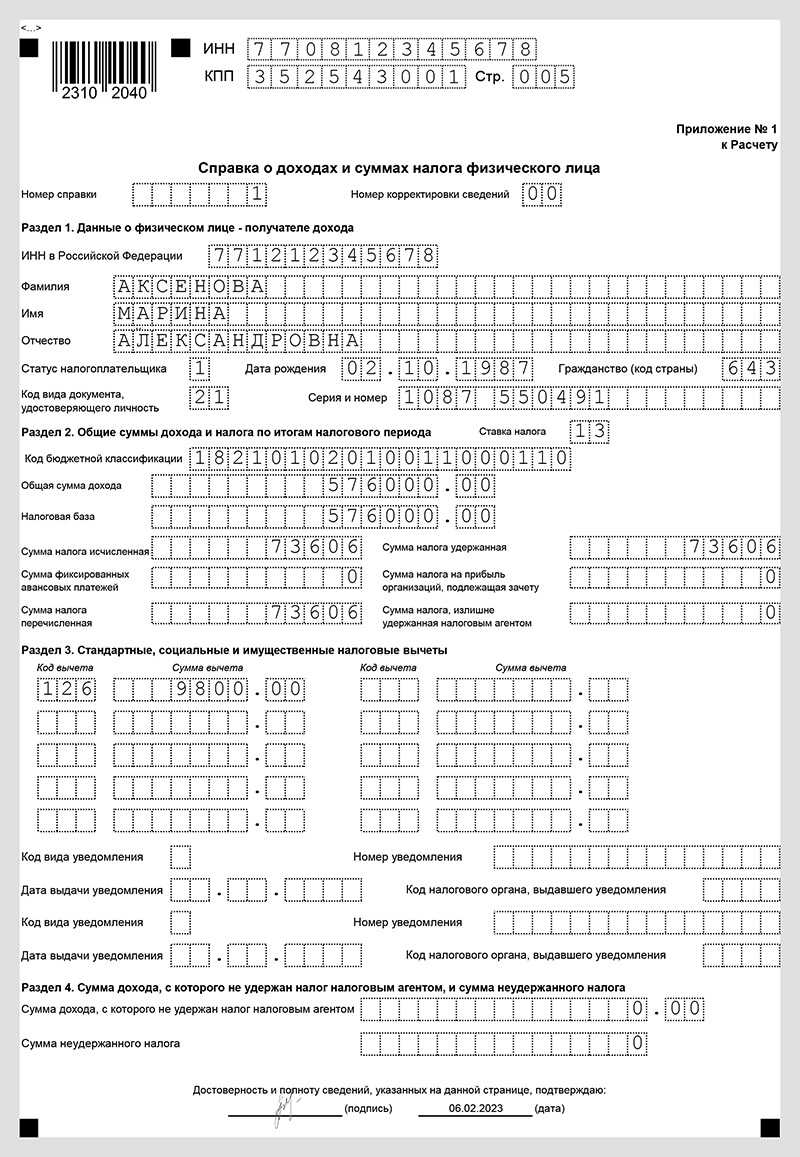

При составлении годового отчёта, важно также не забыть о приложении к документу – справке о доходах, которая, по большому счёту, служит аналогом 2-НДФЛ. В ней отражается вся информация о доходах работников и налогах – начисленных, удержанных, возвращённых, или не удержанных в силу определённых причин

Все организации, в которых работает более 10 сотрудников, обязаны подавать отчёт в электронной форме – бумажный документ могут использовать лишь те, у кого работников меньше

Обратите внимание, что штрих-код в электронном документе также будет обновлён с 2024 года

Кому и когда подавать отчетность

Рассмотрим ситуации, когда это обязательно. При наличии доходов от:

- продажи недвижимости, ценных бумаг,

- сдачи в аренду имущества,

- работы индивидуальным предпринимателем,

- зарплаты,

- банковских вкладов, другие финансовые институты.

- получения наследства или подарков.

Получение официальной зарплаты, оплачиваемая сдача оборудования, автомобилей или недвижимости индивидуальному предпринимателю, выполнение работ/услуг через подряд, а также получение материальной помощи — все виды прибыли должны быть учтены.

Подача декларации является гражданской обязанностью и может быть наказуемо при нарушении правил. Правильное заполнение может помочь избежать недоразумений с налоговыми органами и сохранить свою репутацию.

Категории лиц, для которых актуальна подача формы:

- владельцы компаний;

- нотариусы частной практики;

- адвокаты;

- индивидуальные предприниматели.

Кроме того, если другие физические лица получают от перечисленных выше категорий граждан плату, облагаемую денежным сбором на выплаты физическим лицам, то они также являются фискальными агентами и обязаны предоставить форму документа. Если вы не хотите столкнуться с проблемами с налоговой службой в 2024 году, то обязательно убедитесь, что представили 6 НДФЛ вовремя.

Сроки подачи:

- I квартал – до конца апреля 2024 г.;

- II квартал и I полугодие – до конца июня;

- III квартал – за 9 месяцев до конца октября;

- IV квартал и за год – до завершения февраля 2025 г.

Некоторые работодатели не следят за сроками подачи документа, поэтому получают штрафы за просрочку. Например, каждый месяц просрочки — это 1 тыс. рублей, сумма растет с каждым месяцем. Начисление штрафов прекращается только после того, как отчет поступит.

Варианты ставок НДФЛ

В калькуляторе предусмотрена опция выбора нужной ставки НДФЛ – 9, 13, 15, 30 или 35%.

Особенности применения той или иной ставки будут рассмотрены ниже. Что же касается непосредственных расчетов, то вам потребуется лишь выбрать нужную именно вам ставку и внести в поле калькулятора сумму, от которой требуется провести расчет на предмет налога на доход.

Удобство калькулятора в том, что сумму не нужно округлять до ближайшего целого числа. Можно ввести в поле сумму в рублях и копейках, разделив их запятой.

В зависимости от того, какой именно расчет вам необходим, вы можете кликнуть по опциям-кнопкам «Выделить НДФЛ» или «Начислить НДФЛ». Соответственно калькулятор выдаст вам результат в виде НДФЛ от суммы или суммe с приплюсованным к ней НДФЛ.

Стандартная ставка

Стандартной считается ставка в 13%. Она применяется для исчисления налога на доход в отношении граждан – резидентов Российской Федерации, для которых в соответствии со ст. 224 НК не предусмотрена иная ставка.

По ставке в 13% производится налогообложение:

- заработной платы;

- премиальных и отпускных выплат;

- получаемых дивидендов.

Для нерезидентов РФ 13-процентная ставка применяется в случаях:

- получения нерезидентом доходов в Российской Федерации;

- официального трудоустройства нерезидента в РФ по приглашению для высококвалифицированных кадров;

- трудоустройства нерезидента на территории Российской Федерации в рамках программы по переселению соотечественников, на все время пребывания их в качестве нерезидентов;

- трудоустройство в РФ лиц, находящихся в статусе беженца либо на условиях временного пребывания в РФ;

- трудоустройства нерезидентов на судах, портом прописки которых являются порты РФ.

Ставка в 30%

30-процентная ставка применяется для налогообложения доходов, получаемых от ценных бумаг, за исключением дивидендов по акциям российского выпуска, которые налогооблагаются по 13-процентной ставке.

Применяется ставка в 30 процентов для:

- начисления налогов по доходам от ценных бумаг для нерезидентов РФ;

- начисления налогов любому из налогоплательщиков, не предоставивших в ФНС данных, позволяющих провести налогообложение по другой ставке в соответствии с требованиями ст. 214 НК.

Вычеты по данной ставке налогообложения не применяются.

Ставка в 35%

Исчисление НДФЛ, исходя из ставки в 35%, применяется в силу ст. 224 НК РФ.

Плательщиками являются физические лица, как резиденты, так и иностранцы, получающие доходы в Российской Федерации. При этом налоговые резиденты облагаются по ставке в 30% в случаях получения доходных средств от источников, находящихся как в России, так и за рубежом. Иностранные граждане становятся налогоплательщиками по 30-процентной ставке только по доходам, получаемым из российских источников.

Применяется 30-процентный налог по доходам, происходящим из:

- выигрышных и призовых сумм по рекламным акциям на сумму более 4 тысяч рублей;

- доходов по банковским вложениям, которые превышают ключевую ставку Центробанка РФ на 5 пунктов по отечественной валюте и свыше 9% по вкладам в валюте других стран;

- доходов, полученных в результате экономии по кредитным средствам.

Вычеты по подобным видам доходов не применяются.

Ставка 15%

Применяется как ставка налогообложения для нерезидентов РФ, получающих доходы по результатам владения долями капитала компаний и организаций РФ.

В налоговую базу входят все виды дохода, а именно:

- денежные поступления;

- натуральный продукт;

- материальная выгода.

При наличии разных видов дохода начисление НДФЛ производится отдельно по каждому из вышеперечисленных видов.

Обратите внимание: с 1 января 2021 года вступил в силу Федеральный закон № 372-ФЗ от 23.11.2020 г., который устанавливает повышенную ставку на доходы физлиц свыше 5 миллионов рублей. Считаются все доходы: зарплата, доходы от ценных бумаг, дивиденды, купоны

Чтобы посчитать налог при применении повышенной ставки разделите общий доход на 2 части: 5 миллионов рублей (их считаем по ставке 13%), и всё, что сверх 5 миллионов рублей (их считаем по ставке 15%).

Ставка 9%

Ст.224 НК РФ определяет 9-процентную ставку для расчета налога по:

- доходам, полученным как проценты по облигациям с датой эмиссии не позднее 1.01.2007 года;

- доходам учредителей по договорам доверительного управления в силу сертификатов, эмитированных не позднее 1.01.2007 года.

Кто сдает 6-НДФЛ в 2024 году

В 2024 году условия, согласно которым определяется обязательства субъектов хозяйствования по сдаче отчета 6-НДФЛ, не изменились. Как и прежде, данный отчет сдают организации и ИП, выполняющие функции налоговых агентов, а именно выплачивающие доход физлицам и удерживающие из такого дохода суммы НДФЛ.

Руководствуясь абз. 3 п. 2. ст. 230 НК РФ, обязательства по сдаче отчета 6-НДФЛ в 2024 году присваиваются:

- юрлицам и предпринимателям, которые имеют сотрудников и выплачивают им зарплату и прочие виды вознаграждения на основании трудовых договоров;

- субъектам хозяйствования, которые привлекают наемных работников на основании договоров гражданско-правового характера (ГПХ);

- организации и ИП, осуществляющие выплаты физлицам за аренду недвижимости, имущество, оказание услуг, т.п.

Как видим, основной критерий подачи отчета 6-НДФЛ – факт выплаты дохода в пользу физлиц (сотрудников, наемных работников, третьих лиц) и исполнение субъектом хозяйствования функций налогового агента.

Если в течение отчетного периода организация (ИП) не производила выплат физлицам, то в таком случае подавать отчет 6-НДФЛ не нужно. Нулевая форма отчета 6-НДФЛ законом не предусмотрена.

Исправления справок о доходах и налогах

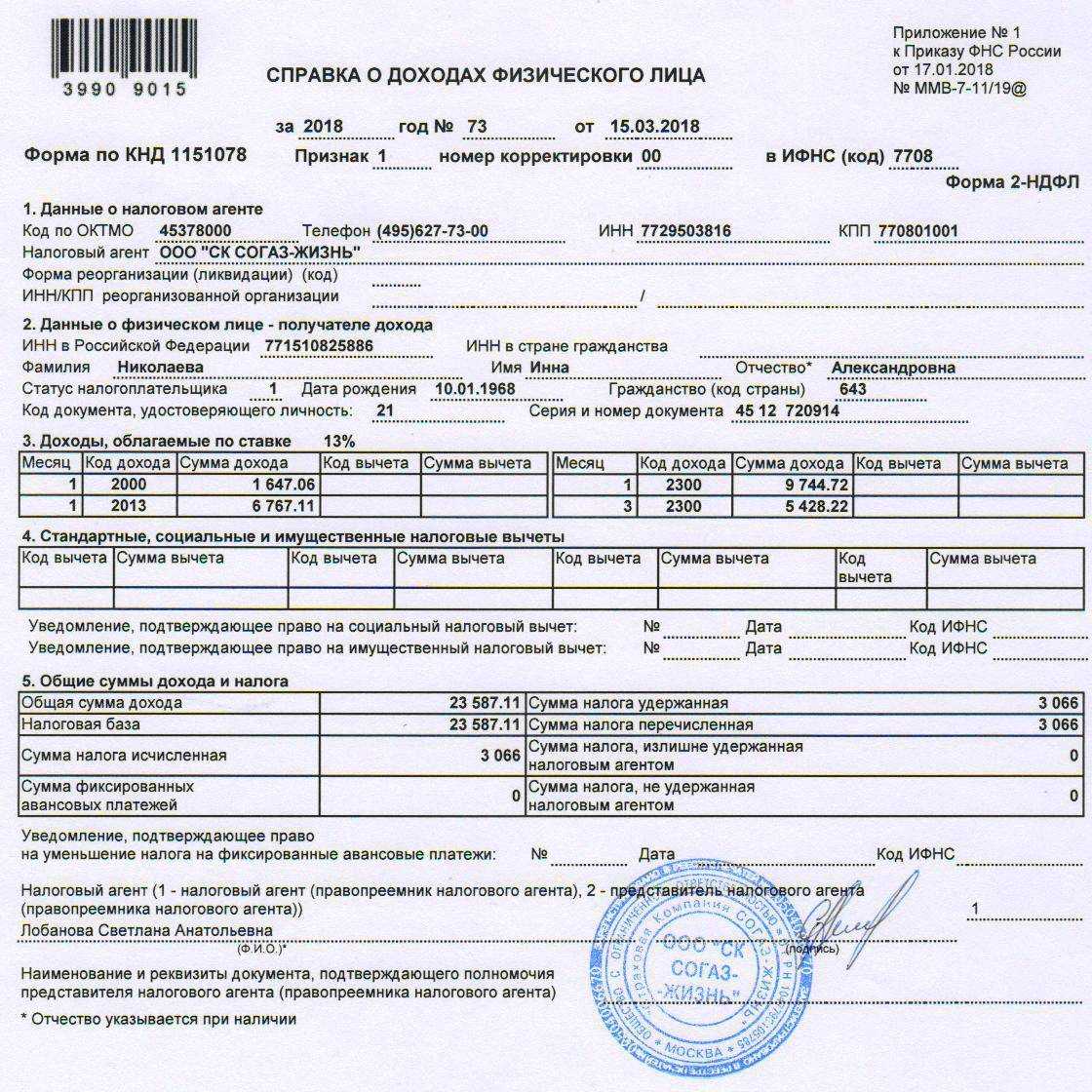

При обнаружении неточностей в годовых справках о доходах и налогах, которые готовятся отдельно на каждого застрахованного, корректировать необходимо только конкретную справку, в которой найдена ошибка, остальные дублировать не нужно.

Её можно исправить или аннулировать, если изначальная справка не должна была подаваться вообще. В “шапке” уточнённой справки нужно поставить тот же номер что был раньше. В поле “номер корректировки сведений” — её порядковый номер (01, 02, и т.д.). Для аннулирующей справки ставится номер 99.

Аннулирующие справки могут понадобиться в следующих случаях:

- работника обособленного подразделения ошибочно включили в список головного офиса;

- сведения по застрахованным лицам отправили не в ту ИФНС;

- справку заполнили на однофамильца сотрудника по ошибке.

В корректирующей справке заполняются все разделы и приложения, а не только те, которые требуют исправления.

В аннулирующей справке обязательны для заполнения заголовок и раздел 1. Все остальные разделы оставляют пустыми.

Таблица с измененными сроками подачи уведомлений и сроком перечисления НДФЛ на 2024 год

|

Период выплаты дохода |

Срок предоставленияУведомления по НДФЛ |

Срок уплаты НДФЛ |

|---|---|---|

|

С 01.01.2024 по 22.01.2024 |

25.01.2024 |

29.01.2024 |

|

С 23.01.2024 по 31.01.2024 |

05.02.2024 |

05.02.2024 |

|

С 01.02.2024 по 22.02.2024 |

26.02.2024 |

28.02.2024 |

|

С 23.02.2024 по 29.02.2024 |

04.03.2024 |

05.03.2024 |

|

С 01.03.2024 по 22.03.2024 |

25.03.2024 |

28.03.2024 |

|

С 23.03.2024 по 31.03.2024 |

03.04.2024 |

05.04.2024 |

|

С 01.04.2024 по 22.04.2024 |

25.04.2024 |

02.05.2024 |

|

С 23.04.2024 по 30.04.2024 |

03.05.2024 |

06.05.2024 |

|

С 01.05.2024 по 22.05.2024 |

27.05.2024 |

28.05.2024 |

|

С 23.05.2024 по 31.05.2024 |

03.06.2024 |

05.06.2024 |

|

С 01.06.2024 по 22.06.2024 |

25.06.2024 |

28.06.2024 |

|

С 23.06.2024 по 30.06.2024 |

03.07.2024 |

05.07.2024 |

|

С 01.07.2024 по 22.07.2024 |

25.07.2024 |

29.07.2024 |

|

С 23.07.2024 по 31.07.2024 |

05.08.2024 |

05.08.2024 |

|

С 01.08.2024 по 22.08.2024 |

26.08.2024 |

28.08.2024 |

|

С 23.08.2024 по 31.08.2024 |

03.09.2024 |

05.09.2024 |

|

С 01.09.2024 по 22.09.2024 |

25.09.2024 |

30.09.2024 |

|

С 23.09.2024 по 30.09.2024 |

03.10.2024 |

07.10.2024 |

|

С 01.10.2024 по 22.10.2024 |

25.10.2024 |

28.10.2024 |

|

С 23.10.2024 по 31.10.2024 |

05.11.2024 |

05.11.2024 |

|

С 01.11.2024 по 22.11.2024 |

25.11.2024 |

28.11.2024 |

|

С 23.11.2024 по 30.11.2024 |

03.12.2024 |

05.12.2024 |

|

С 01.12.2024 по 22.12.2024 |

25.12.2024 |

28.12.2024 |

|

С 23.12.2024 по 31.12.2024 |

28.12.2024 |

28.12.2024 |

В таблице ниже сравнивается, как изменились сроки подачи уведомлений в 2024 году по сравнению с 2023 годом.

Ведите учёт доходов и расходов правильно

2. Категоризируйте доходы и расходы

Категоризация доходов и расходов поможет вам лучше ориентироваться в своих финансах. Создайте категории, которые наиболее точно описывают их характер. Например, доходы можно разделить на зарплату, дополнительный доход, инвестиционный доход и т.д., а расходы на питание, жильё, автомобильные расходы и т.д.

3. Обновляйте учёт регулярно

Для получения точной и актуальной информации о своих финансах необходимо регулярно обновлять учёт. Отведите время каждую неделю или месяц на внесение данных в таблицу или программу учёта.

5. Запаситесь финансовой подушкой

Одной из важных составляющих здоровых финансов является наличие финансовой подушки. Откладывайте небольшую сумму каждый месяц, чтобы иметь запас на любые неожиданные расходы или чрезвычайные ситуации.

Следуя этим советам, вы сможете правильно вести учёт доходов и расходов и иметь полный контроль над своими финансами.

Сроки сдачи 2 НДФЛ в 2024 году

Сроки сдачи 2 НДФЛ в 2024 году будут разделены на несколько этапов:

- Для физических лиц, получающих доходы только после завершения финансового года, сдача налоговой декларации будет осуществляться до 1 марта 2024 года.

- Для сотрудников организаций, которые выплачивают зарплаты с использованием формы 2-НДФЛ, сдача декларации будет происходить до 30 апреля 2024 года.

- Для налогоплательщиков, предоставляющих самостоятельно заполненные декларации, сдача будет возможна в период с 1 июня по 30 июня 2024 года.

- Для предпринимателей, осуществляющих предоставление доходов от предпринимательской деятельности, сдача декларации осуществляется до 31 июля 2024 года.

Важно отметить, что несвоевременная сдача налоговой декларации может повлечь за собой различные санкции и штрафные санкции со стороны налоговых органов. Поэтому рекомендуется внимательно изучить все требования и соблюдать установленные сроки

При сдаче 2 НДФЛ в 2024 году также следует обратить внимание на необходимость предоставления правильно заполненных документов и соблюдение всех требований по учету доходов и налоговых вычетов