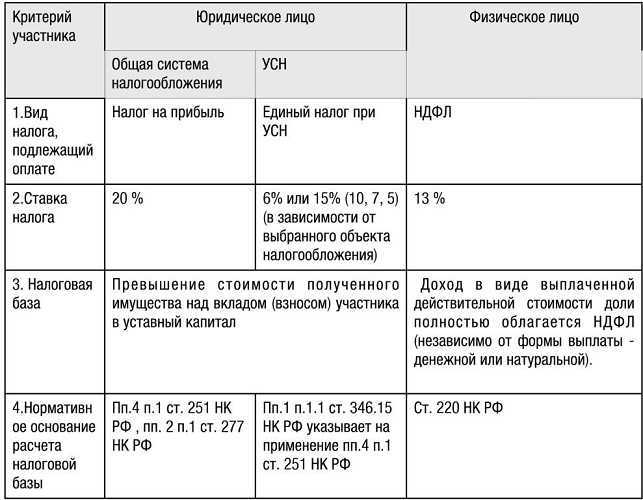

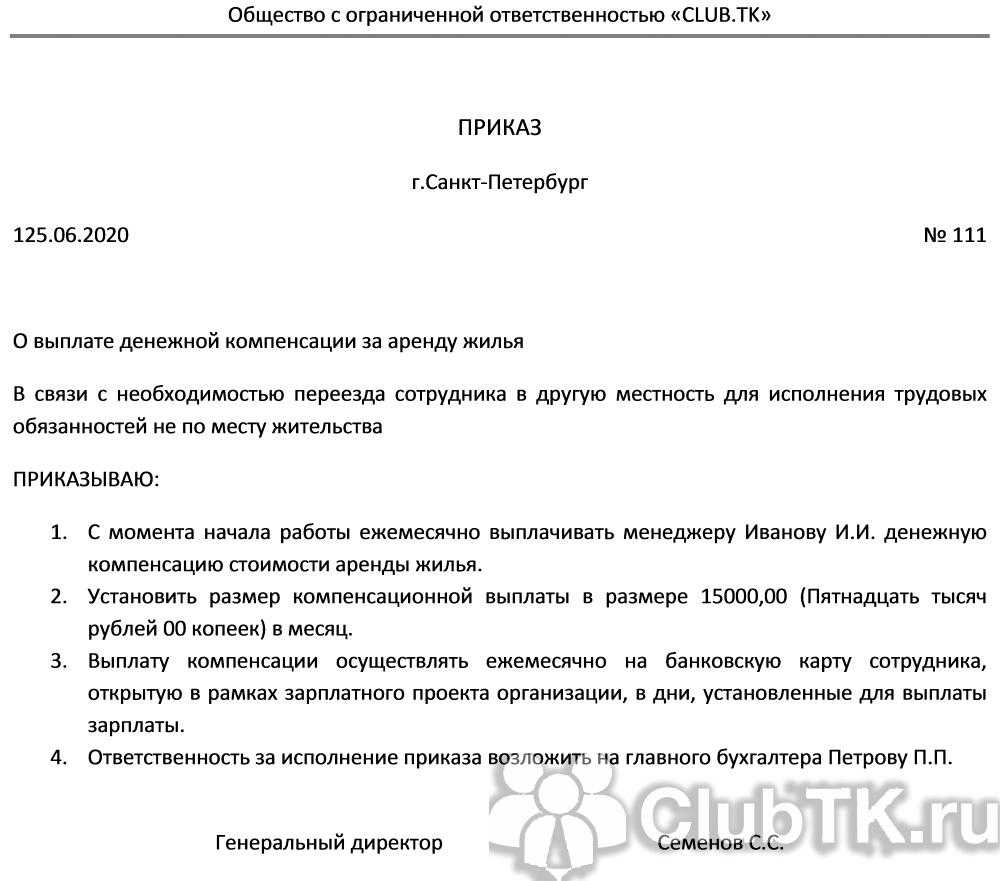

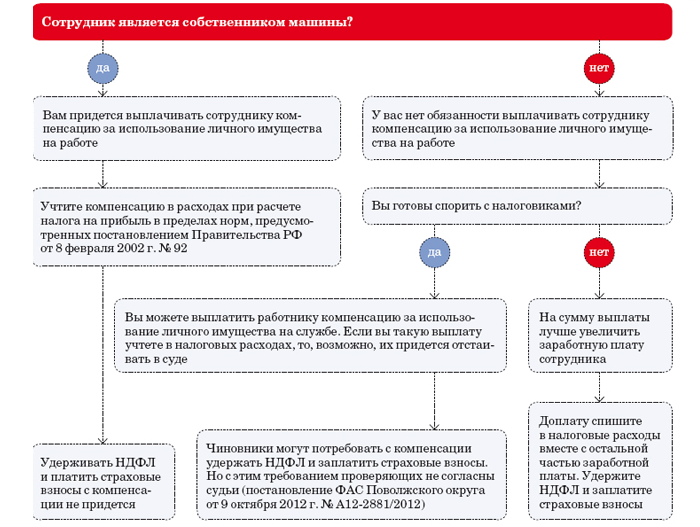

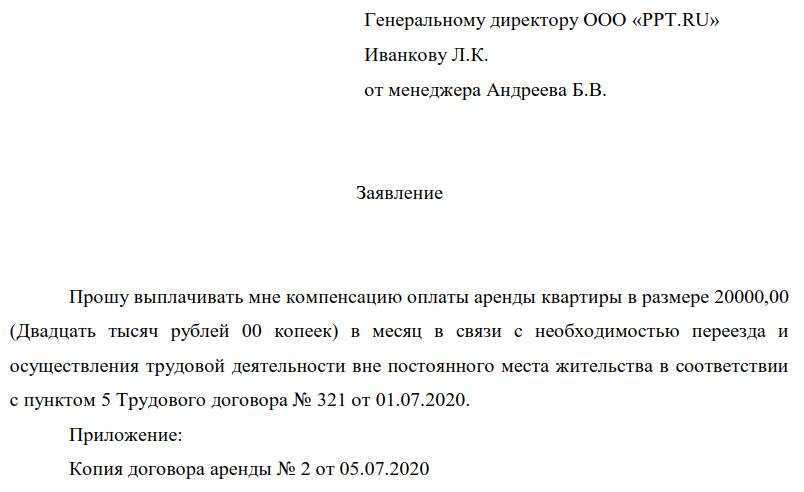

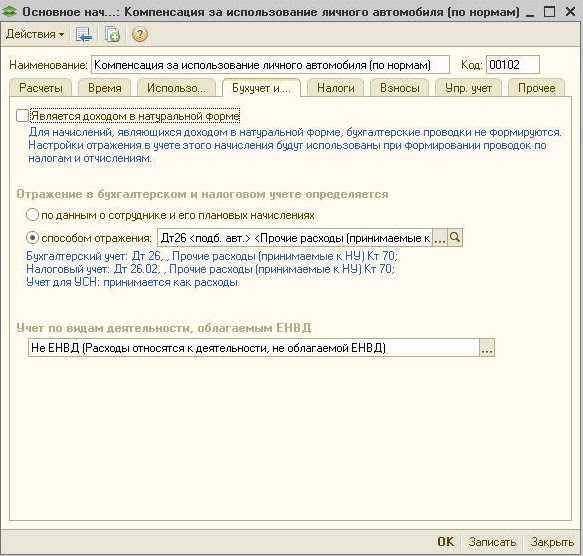

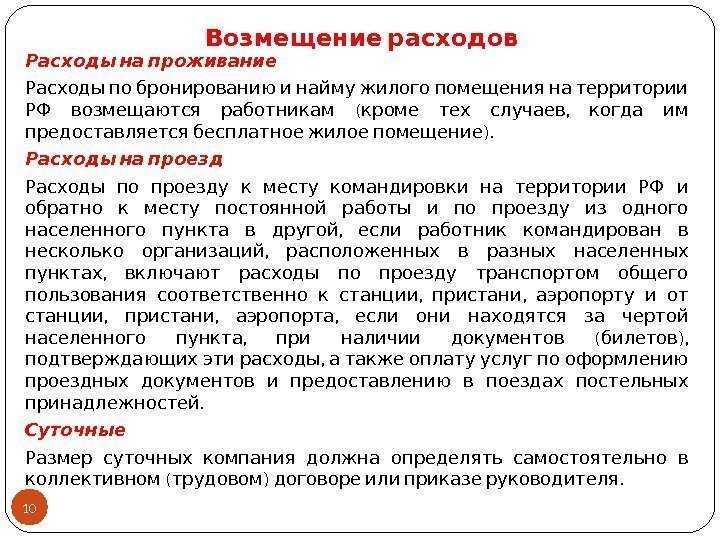

Страховые взносы с оплаты аренды жилья работника

Чиновники считают, что суммы ежемесячного возмещения расходов по найму жилого помещения в полной мере соответствуют всем элементам объекта обложения страховыми взносами, а значит, облагаются ими (письмо ФСС России от 17.11.2011 № 14-03-11/08-13985).

Но ведь сам по себе факт наличия трудовых отношений между работодателем и работниками, в том числе на основании трудового договора, не свидетельствует о том, что все выплаты, которые начисляются работникам, представляют собой оплату их труда. Оплата аренды жилья для работника относится к выплатам социального характера и не является стимулирующей выплатой. Она также не зависит от квалификации работников, сложности, качества, количества, условий выполнения самой работы. Поэтому здесь нельзя говорить о скрытой форме оплаты труда и начислять взносы нет оснований.

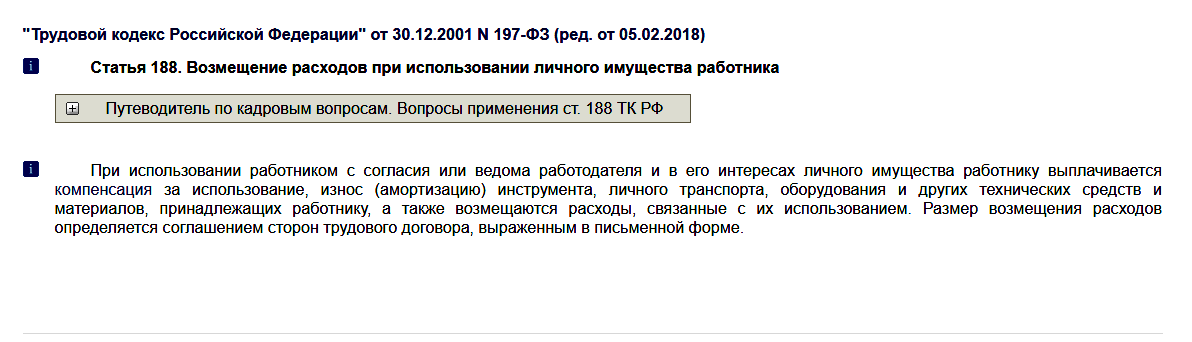

К тому же в Законе о страховых взносах () четко сказано, что не подлежат обложению страховыми взносами законодательно установленные компенсационные выплаты, связанные с выполнением физическим лицом трудовых обязанностей, в том числе в связи с переездом на работу в другую местность. А обязанность по предоставлению гарантий и компенсаций сотрудникам при переезде на работу в другую местность как раз предусмотрена в .

Этих аргументов компаниям предостаточно, чтобы убедить судей в своей правоте. Арбитражная практика по данному вопросу складывается в пользу организаций (определения ВС РФ от 25.03.2015 № 309-КГ15-602, ВАС РФ от 26.12.2013 № ВАС-15887/13; пост. ФАС УО от 26.03.2014 № Ф09-969/14, ФАС СКО от 11.09.2013 № Ф08-2157/13, ФАС ПО от 22.08.2013 № Ф06-7346/13).

Альбина Островская, ведущий налоговый консультант консалтинговой группы «Такс Оптима»

Нужна ли собственнику проводить сдачу декларации 3-НДФЛ?

При сдаче квартиры в аренду организации физическим лицом все обязанности по учету доходов ложатся на арендатора.

В срок до 1 апреля организация обязана подать в налоговый орган (по месту своего нахождения) данные о фактических доходах, выплаченных гражданину за отчетный год, с указанием начисленного и перечисленного налога. Это освобождает арендодателя от подачи декларации по форме 3-НДФЛ. Организация направляет в налоговую инспекцию справку по форме 2-НДВЛ.

Если организация не производила налоговых отчислений, то собственник недвижимости сам должен подать декларацию 3-НДФЛ в срок до 30 апреля. Обычно такие обстоятельства возникают в случае подачи арендодателем соответствующего заявления арендатору о том, что уплату налога он будет производить самостоятельно. В соответствии со ст.224 НК РФ НДФЛ составляет 13% от полученного от аренды дохода.

Когда собственник жилья оформляется в качестве индивидуального предпринимателя (ИП), то он выступает, как юридическое лицо. Он сам подает сведения в налоговую инспекцию по форме 2-НДФЛ и уплачивает налог в размере 6% от полученного дохода.

Аренда в командировке

Многих интересует, возможна ли аренда квартиры в командировке у физических лиц. Да, но есть некоторые нюансы.

Можно ли сотруднику взять жилье у физического лица?

Работник организации имеет право на найм жилого помещения по своему усмотрению с компенсацией расходов в соответствии с коллективным договором и нормативными актами (ст.168 ТК РФ и п.11 Положения, утвержденного Постановлением Правительства РФ от 13.10.2008 г. N 749). Предельные размеры компенсации проживания без обложения налогом оговорены п.3.ст.217 НК РФ и составляют:

- для городов России – 700 руб/сутки;

- для загранкомандировок – 2500 руб/сутки.

Для законной аренды квартиры в командировке необходимо заключить Договор найма жилого помещения с его собственником. Документ составляется в письменной форме, причем допускается рукописный, печатный или набранный на принтере вариант

Важно, чтобы в нем было отражено:

- полные личные данные арендодателя и арендатора с указанием реквизита удостоверений личности (паспортов);

- тип жилого помещения (квартира, комната, дом) и его адрес;

- права и обязанности сторон;

- арендная плата и условия ее выплаты;

- срок действия договора, срок проживания;

- дата составления документа.

Важно. Договор оформляется в 2-х экземплярах.. Регистрация и нотариальное заверение не предусматривается

Регистрация и нотариальное заверение не предусматривается.

- Скачать бланк договора найма квартиры

- Скачать образец договора найма квартиры

Для оформления документа достаточно предъявить паспорта обеими сторонами.

Однако арендатору рекомендуется проверить документ, подтверждающий право распоряжения помещением (собственности), и наличие иных жильцов.

На практике возможен и другой вариант проживания в арендованной квартире. Ее может снимать организация, куда направлен командированный работник другой компании.

В этом случае арендатор выдает квитанцию об оплате проживания в арендованном помещении, получив наличные деньги.

Документы для бухгалтерского учета, подтверждающие расходы за найм

Компенсация проживания в арендованном помещении осуществляется на основании документов, подтверждающих данный факт (п.1 ст.252 НК РФ). При этом признается только период фактического проживания.

Не принимается в расчет предварительное бронирование и период временного отъезда в другой город, т.е. периоды, в течение которого помещение пустовало (Письмо Минфина РФ от 25.03.2010 г. N 03-03-06/1/178).

Внимание. Основным документом, подтверждающим расходы, является расписка арендатора.. В ней необходимо указать:

В ней необходимо указать:

- сведения о получателе и плательщике с указанием паспортных данных и адресов прописки;

- передаваемую сумму;

- назначение платежа и срок проживания;

- дату получения денег.

- Скачать бланк расписки о получении денег за аренду квартиры

- Скачать образец расписки о получении денег за аренду квартиры

Оплата может производиться с личного расчетного счета командированного лица или банковской картой. В этом случае нужен документ о проведенной операции. Могут приниматься к оплате документы по уплате коммунальных услуг за время аренды помещения, если условия ее проведения оговорены Договором найма.

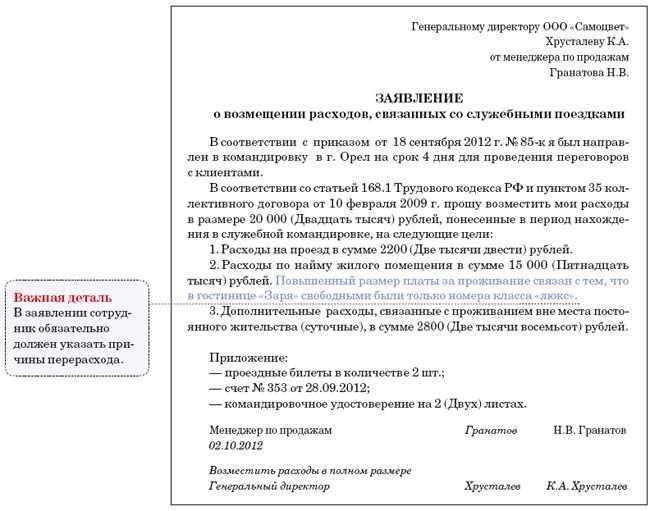

Для получения компенсации расходов на аренду жилья достаточно представить в бухгалтерию следующие документы:

- Приказ руководителя о командировании в конкретный город.

- Командировочное удостоверение с отметками о прибытии и убытии, проездные документы.

- Договор найма.

- Расписка арендодателя в получении арендной платы.

Это полный перечень необходимых документов, и требование дополнительного подтверждения незаконно. Проблема может возникнуть при их отсутствии. В этом случае компенсация осуществляется по минимальным суммам расчетным путем в пределах установленных норм.

Собственник квартиры имеет законное право сдавать ее в аренду любой организации, при условии использования в качестве жилого помещения. Для этого необходимо заключить договор аренды. Долгосрочность соглашения и надежность платежей обуславливает преимущества такой сделки. Арендовать помещение может и командированный сотрудник организации путем заключения договора найма с последующим предоставлением необходимых документов в бухгалтерию для компенсации расходов.

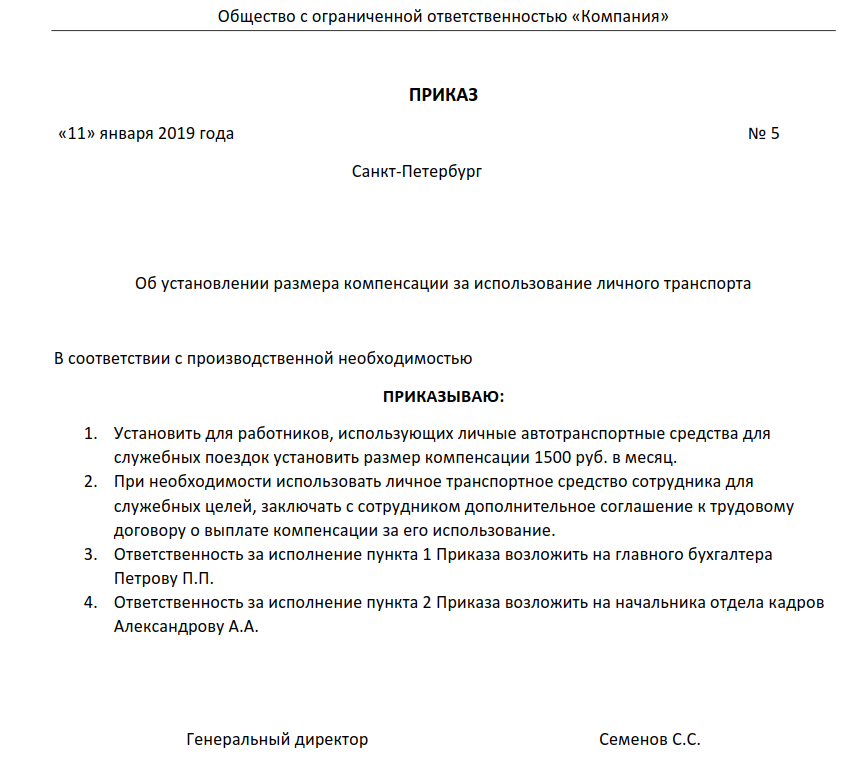

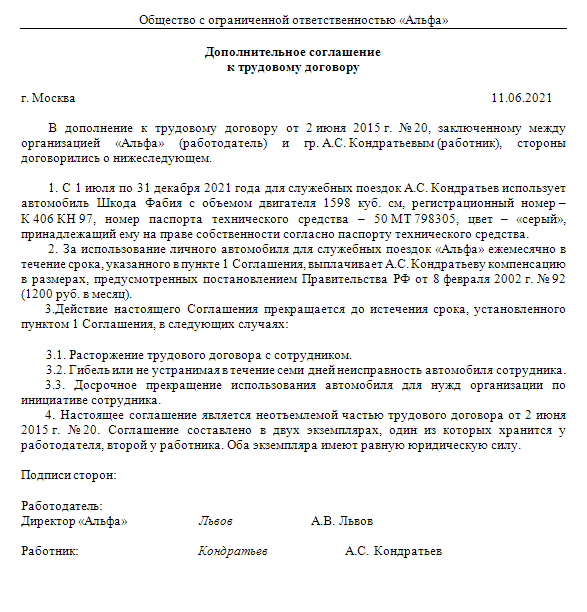

Компенсационные выплаты при работе в разъездах

Аналогичная норма, обязывающая компенсировать расходы на проживание, в ТК РФ предусмотрена и в части работы разъездного характера (ст. 168.1). Расценивать такую компенсацию следует не как относящуюся к командировкам (ст. 166 ТК РФ), а как выплату, учитывающую выполнение работы в особых условиях.

Осуществляться такая выплата может 2 способами:

- как надбавка к зарплате — в этом случае размеры ее работодатель устанавливает самостоятельно, она полностью принимается в уменьшение базы по прибыли (п. 3 ст. 255 НК РФ) и как часть зарплаты подлежит обложению НДФЛ и страховыми взносами;

- по фактическим затратам работника, подтвержденным документально — в этом варианте она расценивается как компенсация расходов, вызванных необходимостью исполнения должностных обязанностей, полностью учитывается при определении базы по прибыли (подп. 49 п. 1 ст. 264 НК РФ) и не попадает под налог на доходы физлиц и страховые взносы (п. 3 ст. 217, подп. 2 п. 1 ст. 422 НК РФ, подп. 2 п. 1 ст. 20.2 закона 125-ФЗ).

Выбор способа компенсации закрепляется во внутреннем нормативном акте.

Способы избежать уплаты НДФЛ и страховых взносов

Есть несколько способов, как можно избежать уплаты НДФЛ и страховых взносов при компенсации расходов по найму жилья:

- Заключение договора аренды жилья напрямую с сотрудником, без использования посредника или арендодателя.

- Использование механизмов компенсации расходов по найму жилья в виде натуральных выплат, таких как предоставление жилья сотруднику в аренду или оплата арендных платежей напрямую.

Важно помнить, что данные рекомендации могут быть изменены в соответствии с действующим законодательством и регулированиями налогообложения. Поэтому, перед применением подобных механизмов компенсации, необходимо проконсультироваться с квалифицированным налоговым или правовым консультантом, чтобы убедиться в соответствии с требованиями закона и избежать ошибок при уплате налогов и страховых взносов

Как сдавать квартиру в качестве ИП

Индивидуальный предприниматель имеет право выбрать один из нескольких налоговых режимов для сдачи квартиры. Мы рассмотрим только два: УСН с объектом «Доходы» и патентную систему налогообложения (ПСН). Остальные налоговые режимы при такой деятельности выбирать не имеет смысла. Ниже кратко поясню почему.

- ОСНО. Предприниматель на общей системе налогообложения платит НДС, НДФЛ, налог на имущество, поэтому общая сумма всех налогов будет слишком велика. К тому же на ОСНО очень много отчетности ― точно понадобится бухгалтер.

- «Упрощенка» с объектом «Доходы минус расходы». Этот вариант «упрощенки» выгодно применять, когда расходы на ведение бизнеса превышают 60% от доходов. Актуально для деятельности, связанной с производством товаров: нужно покупать сырьё, покупать или арендовать складские помещения и т. д. Предприниматель, который сдает квартиру, вряд ли тратит значительную часть полученной от жильцов платы на осуществление предпринимательской деятельности. Чаще всего эти деньги уходят на личные траты, а, значит, расходы нельзя учесть при расчете суммы налога.

При этом ИП должен добавить ОКВЭД для сдачи квартиры в аренду. Иначе придется отчитываться за аренду как физическое лицо.

ИП на УСН 6%

Для удобства расчетов представим, что ИП сдает квартиру весь 2024 год и получит плату от жильцов за все 12 месяцев. Сумма аренды ― 40 000 рублей в месяц, из которых под расчет налога попадают аренда и общедомовые коммунальные расходы в 35 000 рублей, а 5 000 за ЖКХ под налоги не попадают.

Сумма налога УСН с объектом «Доходы». 35 000 рублей × 12 месяцев × 6% = 25 200 рублей.

ИП без сотрудников может уменьшить сумму налога на всю сумму страховых взносов. Поскольку размер взносов за год будет больше суммы налога, фактически размер налога составит 0 рублей.

Дополнительные взносы на пенсионное страхование: 1% от суммы доходов, которая превышает 300 000 рублей за год. Этот взнос появляется в случае аренды за 35 000 рублей в месяц.

Посчитаем на нашем примере:

(35 000 рублей × 12 месяцев — 300 000 рублей) × 1% = 1 200 рублей. Этот взнос платят в год, следующий за отчетным.

В 2024 году ИП платит фиксированный страховой взнос 49 500 рублей. Итого получается, что налоговая нагрузка при сдаче квартиры у предпринимателя на УСН 6% составит:

49 500 рублей + 1 200 рублей = 50 700 рублей.

ИП на УСН сдает декларацию в налоговую инспекцию по месту жительства. Это делают один раз в год ― не позднее 25 апреля следующего года. Налог уплачивают каждый квартал не позднее 28 числа месяца, следующего за истекшим кварталом. Например, налог по доходу за первый квартал 2024 года по правилам нужно заплатить до 28 апреля 2024 года. Поскольку 28-е число — это воскресенье, а 29, 30 апреля и 1 мая ― выходные дни, крайний срок уплаты налога переносится на 2 мая 2024 года.

ИП на патенте (ПСН)

Этот налоговый режим подразумевает, что предприниматель платит фиксированную сумму налога от предполагаемой величины его доходов. Ставка налога составляет 6%.

Для удобства также предполагаем, что ИП купил патент на весь 2024 год и получит плату от жильцов за все 12 месяцев года.

Фиксированный страховой взнос в размере 49 500 рублей. Сумму нужно будет заплатить в 2024 году.

Страховые взносы

Мы уже косвенно затронули тему уплаты страховых взносов и пришли к выводу, что платить их необходимо в том случае, если арендные платежи – часть зарплаты работников, однако это суждение можно признать спорным. Так, согласно, подп. 2 п. 1 ст. 422 НК РФ не облагаются страховыми взносами, в частности, выплаты, связанные с выполнением физическим лицом трудовых обязанностей, в том числе в связи с переездом на работу в другую местность. При этом при всем расходы на оплату жилья в данном подпункте конкретно не прописаны. Насколько это известно, с IV квартала 2016 года стало известно, что принимать и учитывать «страховые» платежи с 1 января 2017 года будет ФНС. В тот момент фактически изменился адресат, но никак не перечень того, что в эти страховые взносы входит. Возможно, многие компании так бы и не платили их с арендной платы еще и по той причине, что Минфин до 2017 года был солидарен с Минтруда по данному вопросу (письмо от 16.11.2016 № 03-04-12/67082). Но все бы ничего, если б не новые разъяснения, изложенные в письме письмо от 19.05.2016 № 17-3/В-199, где, по мнению Министерства, страховыми взносами облагается арендная плата за жилье. Собственно, основанием для проведения соответствующих платежей будет только письмо и некие «призрачные» намеки из НК РФ. Здесь стоит предположить, что наше государство едва ли будет отказываться от тех денег, которые бухгалтера будут перечислять «на всякий случай». Наше же мнение по данному вопросу – платить надо. В конечном итоге решать все равно вам самим.

Страховые взносы с оплаты аренды жилья работника

Чиновники считают, что суммы ежемесячного возмещения расходов по найму жилого помещения в полной мере соответствуют всем элементам объекта обложения страховыми взносами, а значит, облагаются ими (письмо ФСС России от 17.11.2011 № 14-03-11/08-13985).

Но ведь сам по себе факт наличия трудовых отношений между работодателем и работниками, в том числе на основании трудового договора, не свидетельствует о том, что все выплаты, которые начисляются работникам, представляют собой оплату их труда. Оплата аренды жилья для работника относится к выплатам социального характера и не является стимулирующей выплатой. Она также не зависит от квалификации работников, сложности, качества, количества, условий выполнения самой работы. Поэтому здесь нельзя говорить о скрытой форме оплаты труда и начислять взносы нет оснований.

К тому же в Законе о страховых взносах (подп. «и» п. 2 ч. 1 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ) четко сказано, что не подлежат обложению страховыми взносами законодательно установленные компенсационные выплаты, связанные с выполнением физическим лицом трудовых обязанностей, в том числе в связи с переездом на работу в другую местность. А обязанность по предоставлению гарантий и компенсаций сотрудникам при переезде на работу в другую местность как раз предусмотрена в статье 165 ТК РФ.

Альбина Островская, ведущий налоговый консультант консалтинговой группы «Такс Оптима»

Компенсация за аренду жилья сотруднику в части налогообложения оказывается вопросом, решаемым не всегда однозначно. Рассмотрим возможные варианты такой компенсации и их налоговые последствия.

Переезд сотрудника в другой город

При приеме на работу нового сотрудника, который является иногородним, предприятие берет на себя обязательства по его размещению на новом месте. Переезд работника регулируется ст. 169 ТК РФ. Для детального углубления в данный вопрос советуем ознакомиться с данной статьей трудового Кодекса Российской Федерации.

Для возмещения средств сотруднику, должна быть подтверждена именно производственная необходимость, то есть, в случае доказательства переезда в личных целях компенсация производится не будет. Что же будет компенсировано новому сотруднику:

- переезд самого сотрудника, а также членов его семьи;

- расходы, связанные с перевозкой личного имущества сотрудника. Сбор, упаковка, распаковка, доставка от дверей до дверей;

- поселение или обустройство работника на новом месте, съем жилья и т.д.

Таким образом, согласно ст. 169 ТК РФ обустройство сотрудника или другими словами аренда жилья должна быть компенсирована предприятием. Но это происходит только в том случае, если работодатель сам пригласил на работу нового сотрудника и предложил возмещение по аренде квартиры. В противном случае сотрудник оплачивает аренду самостоятельно. В любом случае, информация касательно обустройства нового работника должна быть прописана в трудовом договоре или в других внутренних документах.

Лечебное применение

Вывести в чистое поле, поставить лицом к стенке и пустить пулю в лоб, тремя очередями, чтоб на всю жизнь запомнил!

Армейское

Психологи установили, что приверженцы конспирологических теорий имеют склонность верить во взаимоисключающие вещи.

Подлинная культура духа проверяется способностью одновременно удерживать в сознании две прямо противоположные идеи и при этом не терять другой способности — действовать.

Теперь и на Уютненьком

Теперь и на Уютненьком

В отличие от когнитивного диссонанса, взаимоисключающие параграфы представляют собой внутреннее противоречие в поступающей в моск поциента информации, а не между информацией и содержащимися в москах представлениями (которых может и вовсе не быть уже на ранних стадиях ФГМ), поэтому служат не инструментом познания, а лечебной процедурой.

Механизм целительного воздействия взаимоисключающих параграфов при терапии ФГМ сходен с таковым при лечебном массаже — расшевеливание и разрушение спаек в мыслепроводящих путях, с последующим восстановлением их проходимости. Положительный эффект достигается только на ранних стадиях, при полном бетонировании и заиливании межушного нервного узла никакого слома и восстановления не происходит.

Противопоказания к применению — возможен взрыв моска, являющегося, в отличие от МНУ, достаточно тонким и хрупким механизмом. Также возможен разрыв шаблона. Проконсультируйтесь со специалистом!

Надо заметить, что при тяжёлых формах ФГМ можно и в самом деле добиться неукоснительного выполнения этих параграфов.

Впрочем, как и любой медицинской процедурой, злоупотреблять этим не следует — можно ментально деградировать, как МедБрат и его шизофазичный Кащенко.сру.

Не стоит преуменьшать и того факта, что истинное дао кащенизма заключается в патологическом умении услышать эхо от хлопка одной ладони акваланга. Да-да, мы тоже болеем, право имеем.

И ещё: двойные стандарты к взаимоисключающим параграфам не имеют никакого отношения, несмотря на. Ибо никакого смыслового противоречия в этих самых стандартах нет. Как говорили ещё древнеримские греки, «Что позволено Юпитеру, не позволено быку». Такие дела.

[править] Три стандартных вида

Процесс создания стандартных видов напоминает методы добавления деталей в сборку:

- использование команды Вставка >>Чертежный вид >> 3 стандартных вида;

- перетаскивание из Проводника Windows файла детали или сборки в графическую область экрана;

- перемещение детали или сборки из дерева конструирования документа 3D модели в рабочую область документа чертежа, установив предварительно многооконный режим.

Изображение на главной плоскости проекции зависит от того, на какой плоскости начиналось построение самой модели. Если, например эскиз основания конструкции был начерчен на плоскости Спереди, то и главный вид будет соответствующим.

Параметры, общие для всех чертежных видов

Параметры, общие для всех чертежных видов

Среди параметров, принадлежащих практически всем чертежным видам, можно выделить:

- Тип отображения — используется для определения представления модели (чаще всего переключатели находятся в состоянии Скрыть невидимые линии или Каркасное представление);

- Масштаб — служит для изменения масштаба выбранного вида (если не нравится масштаб листа принятый по умолчанию, можно указать любую другую пропорцию);

- Тип размера — используются для выбора между реальными (указанными при создании) и проекционными (уменьшенными для изометрического, триметрического или диметрического вида) размерами модели.

Конечно же, все эти параметры можно изменить в менеджере свойств не только во время вставки, но и после, выделив соответствующий вид. Ну а если изображение получилось вовсе неудачным, то кликнув на нем правой кнопкой мышки остаётся только выбрать строку меню Удалить.

Возмещение средств за аренду квартиры

Налоговый орган принимает компенсацию аренды жилья сотрудника за трудовую оплату ему в натуральной форме. То есть, данные денежные средства являются составляющей дохода сотрудника. Согласно Трудовому Кодексу натуральный доход сотрудника не может превышать 20% от общей суммы дохода. Также существуют дополнительные расходы предприятия в счет дохода нового сотрудника. Данные расходы сотрудника должны быть обязательно компенсированы, так как иногородний сотрудник не сможет исполнять свои трудовые обязанности, прописанные в трудовом договоре. Таким образом очень проблематично вместить все расходы в 20% норму и это не является правомерным. Для сотрудника, получающего натуральный доход, необходима уплата НДФЛ.

Отражение компенсации в бухучете

|

Дт |

Кт |

Описание |

| 20 (Основное производство)

26 (общехозяйственные расходы) 44 (Расходы на продажу) |

76 (Расчеты с дебиторами и кредиторами) | Включение в расходы компании стоимости аренды жилья сотрудника |

| 70 (Расчет с персоналом по оплате труда) | 68 (НДС) |

Удержание НДФЛ из натурального дохода сотрудника |

|

76 (Расчеты с дебиторами и кредиторами) |

68 (НДС (НДФЛ)) | Удержание НДФЛ из стоимости жилья перечисленной арендодателю |

| 76 (Расчеты с дебиторами и кредиторами) | 51 (Расчетные счета) | Оплата стоимости аренды жилья |

| 20 (Основное производство) | 69 (Расчеты по социальному страхованию) |

На натуральный доход сотрудника начисляются страховые взносы |

Рассмотрим пример. Компания «Никпростас» для поведения регулярного осмотра зарубежного оборудования взяла к себе в штат сотрудника Петрова Виктора Борисовича, проживающего в другом городе. Гражданин Петров переехал по месту работы для выполнения своих служебных обязанностей с супругой. Компания «Никпростас» ежемесячно компенсирует своему сотруднику стоимость жилья в размере 28 500 рублей. Заработная плата гражданина Петрова составляет 124 500 рублей.

Доход сотрудника в натуральной форме составляет 28 500 рублей. То есть вся сумма учитывается в бухгалтерском учете компании.

В налоговом же учете, учитывается только 20% от суммы заработной платы Петрова, то есть

124 500 рублей * 20% = 24 900 рублей.

Таким образом из стоимости аренды в 28 500 рублей учитывается только сумма 24 900 рублей. В налоговые расходы компании «Никпростас» включается сумма дохода сотрудника равная:

124 500 рублей + 24 900 рублей – 28 500 рублей = 120 900 рублей.

Компенсация за аренду в командировке

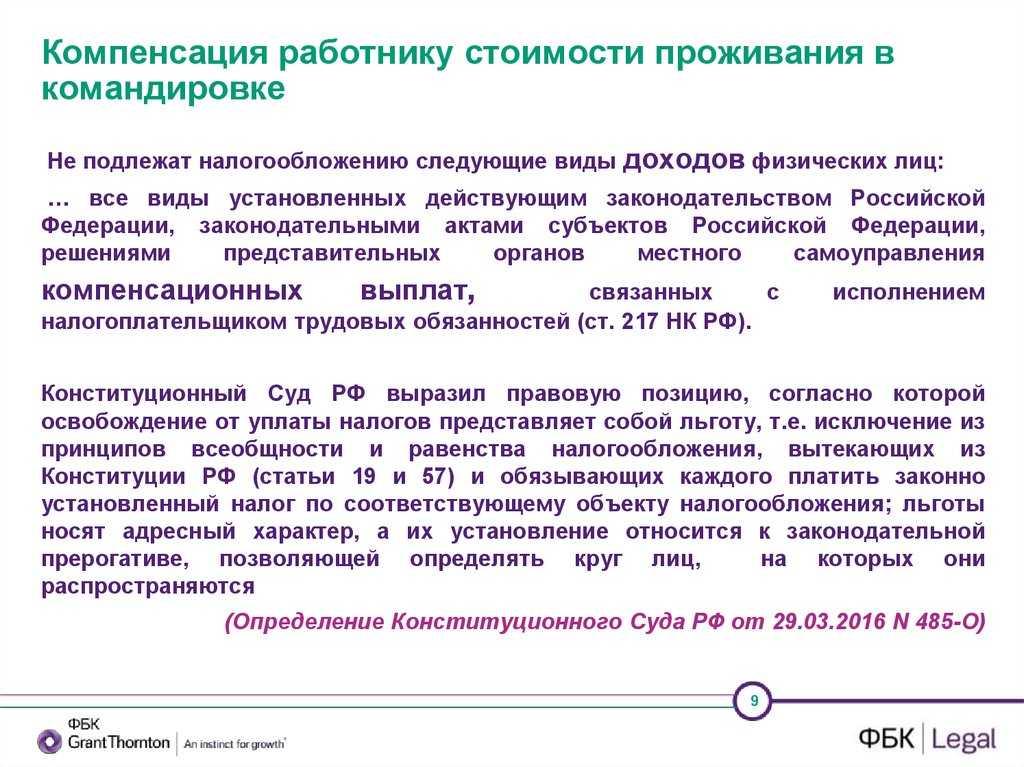

Здесь всё довольно однозначно. Статья 168 Трудового кодекса обязывает работодателей к компенсации командировочных издержек. В том числе, аренды жилья.

Все командировочные расходы бизнес может учесть в расходах при расчёте базы по налогу на прибыль. С компенсации не нужно уплачивать страховые взносы и налог на доходы физлиц. Но только при наличии документов, подтверждающих стоимость съёмного жилья: чеков об оплате, договора аренды.

Если подтвердить издержки на аренду нечем, под НДФЛ попадает лишь та часть оплаты, которая превышает лимиты:

- 700 рублей — для найма в пределах страны;

- 2 500 рублей — для найма за рубежом.

С этой суммы налог не уплачивается. Под НДФЛ попадает превышающая часть.

Например, сотрудник Орлов уехал в командировку в Берлин на три дня. За жильё он платил посуточно 6 000 рублей. Лимит, не облагаемый НДФЛ — 2 500 рублей за каждый день. Значит, база для НДФЛ за трое суток составит:

(6 000 — 2 500) х 3 = 10 500 рублей.

Другого сотрудника отправили в командировку в соседний регион на два дня. Стоимость жилья — 500 рублей в сутки. Они укладываются в лимит (700 рублей), значит, под налогообложение не попадают.

Повторим: НДФЛ уплачивается в рамках лимита и в том случае, когда нет документов, подтверждающих стоимость аренды жилья.

Что касается страховых взносов, если стоимость аренды жилья нельзя подтвердить документально, то никаких лимитов нет. Придётся заплатить взносы со всей компенсации.

Если предприятие регулярно отправляет своих сотрудников в командировки в один и тот же город, можно снять там жильё специально для этих целей. Работодатель сможет отнести стоимость найма жилья на расходы при определении налоговой базы, но лишь за те периоды, в которых сотрудник был в командировке.

Аренда квартиры для сотрудника

Существует еще один вариант учета расходов на предприятии. Такой метод подразумевает, что данная сумма не является доходом сотрудника, а является важными расходами компании, без которых не возможно нормальное ее функционирование. Таким образом из данной суммы НДФЛ не удерживается, так как это не доход сотрудника. Стоимость аренды квартиры учитывается как прочие расходы компании. В данной ситуации страховые взносы также не начисляются.

Отражение компенсации в бухучете

| Дт | Кт | Описание |

| 20 (Основное производство)

26 (общехозяйственные расходы) 44 (Расходы на продажу) |

76 (Расчеты с дебиторами и кредиторами) | Включение в расходы компании стоимости аренды жилья сотрудника |

| 76 (Расчеты с дебиторами и кредиторами) | 51 (Расчетные счета) | Оплата за аренду жилья |

Условия и варианты добровольной оплаты проживания работника

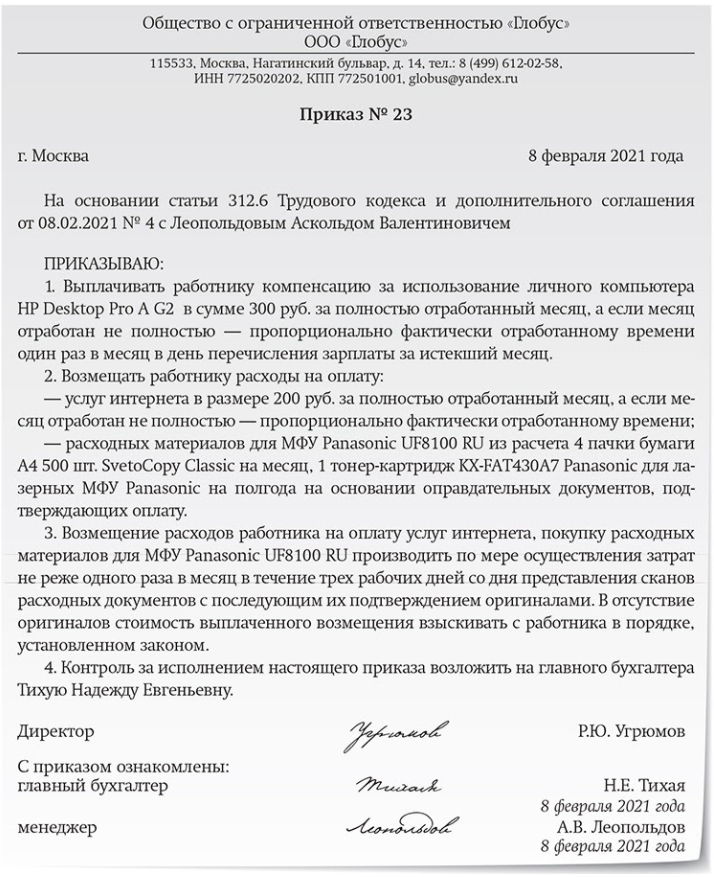

Решение работодателя о добровольно принимаемых им на себя обязательствах по оплате расходов на проживание закрепляется во внутреннем нормативном документе (коллективном или трудовом договоре).

Видами подобной оплаты могут быть:

- Заселение работника в жилье, арендованное работодателем для этих целей.

- Возмещение работнику расходов на проживание по жилью, арендуемому им самим, которое возможно в 2 вариантах:

- оплата необходимых сумм непосредственно арендодателю;

- выдача сумм, уплачиваемых в качестве арендной платы, работнику.

В любом из этих вариантов работник получает доход. Причем в случае расчетов работодателя непосредственно с арендодателем (т. е. без участия работника) этот доход расценивается как выплаченный работнику в натуральной (неденежной) форме (письма Минфина РФ от 29.12.2016 № 03-04-05/79264, от 14.09.2016 № 03-04-06/53726).

Достойное

- неделя

- месяц

- год

- век

|

Ноги затекли на низком старте, «бренд» держит за трусы |

|

Набиуллина против правительства России. Анализ её выступления в Госдуме. |

|

Извини, Карлсон! Тут уж мы сами… |

|

О государстве и гос. суверенитете |

|

Ноги затекли на низком старте, «бренд» держит за трусы |

|

Набиуллина против правительства России. Анализ её выступления в Госдуме. |

|

ГП: могущество истинное и мнимое |

|

От Пушкина до Микки-Мауса, от победы до беды |

|

Когно-ментальщики и суровая правда войны |

|

Белогвардейщина, фашизм и карачун |

|

Мультфильм «Каиновы слёзы» (1981) Тадеуша Павленко: забытый мультфильм о каинах и иудах |

|

Кащей против вредителей и терпил |

|

И принесли к московским куполам! |

|

Вперед смотри – там подлинный облик человечества! |

|

Извини, Карлсон! Тут уж мы сами… |

|

Благодать и чеченская харя |

|

Чисто чтобы не забыть, первыми в космос вышли русские |

|

Центральный банк России работает на её уничтожение |

|

Ну, за самодержание!… |

|

7 советов от гениального врача Николая Амосова . |

|

Белые ночи почтальона Алексея Тряпицына: отчёт «победителям»? |

|

Другой взгляд на пенсионный вопрос или какое государство нам нужно |

|

Самые яркие примеры смекалки у советских солдат |

|

Смотрите ж: всё стоит она! |

Как отразить траты на аренду в целях налогообложения

Существует два подхода по отношению к учету расходов на оплату аренды. Рассмотрим каждый из них.

Как оплатить и учесть проживание в командировке?

Наиболее законный, но сложный способ

По мнению надзорных органов, компенсация за аренду жилья – это трудовая оплата в натуральной форме. Она является одним из элементов, который формирует доход сотрудника. По этой причине необходимость в компенсации должна быть оговорена трудовым соглашением. В ТК указано, что элемент оплаты труда, выраженный в натуральной форме, должен составлять не больше 20% от зарплаты. Сопутствующие расходы работодателя отражаются в «прибыльных» расходах. И в этом случае в их перечне может быть учтена только сумма, не превышающая 20% от зарплаты.

Однако существует прецедент, в котором все траты работодателя были признаны в составе «прибыльных» расходов полностью.

Обосновано это было тем, что все эти траты нужны для обеспечения производственного процесса. Если бы работодатель не возместил все расходы, сотрудники из других городов не смогли бы исполнять свои трудовые функции. Согласно этому же обоснованию, на основании положений ТК нельзя формировать правила налогообложения.

По этой причине правило 20% не совсем правомерно. Доход работодателя в натуральной форме облагается НДФЛ.

Бухгалтерский учет

Данный способ предполагает использование следующих бухгалтерских проводок:

- ДТ20, 26, 44 КТ76. Включение платы за аренду в состав расходов предприятия.

- ДТ70 КТ68. Удержание НДФЛ с дохода в натуральной форме, включенного в зарплату сотрудника.

- ДТ76 КТ68 (субсчет «НДФЛ»). Удержание НДФЛ из средств, которые поступают арендодателю.

- ДТ76 КТ51. Перечисление средств за аренду жилья.

- ДТ20 КТ69. Начисление страховых взносов на доход сотрудника в натуральной форме.

Рассматриваемый метод начисления налога хорош тем, что в случае его применения у надзорных органов не возникнет вопросов.

Метод с большими рисками и большими выгодами

Этот метод можно использовать в том случае, если руководитель компании готов отстаивать правомерность применения перед надзорными органами. Основание этого метода – отрицание того, что траты на аренду квартиры являются оплатой труда сотрудника. Одновременно с этим утверждается, что траты являются обоснованными. Оправданность расходов обусловлена тем, что без них компания не сможет нормально функционировать.

В рамках второго подхода все траты учитываются в прочих расходах. Учет расходов производится в полном объеме. Дохода в натуральной форме в данном случае у сотрудника не образуется. Следовательно, не происходит и удержания НДФЛ. Данный метод вполне можно обосновать. Уже возникали соответствующие прецеденты. Суды часто поддерживают такую позицию компании на основании того, что расходы связаны с интересами производства и не являются составляющей оплаты труда.

К СВЕДЕНИЮ! В данном случае не происходит также начисления страховых взносов.