НДФЛ, если физическое лицо сдает юридическому или другому физ. лицу

Для налогообложения доходов физического лица от сдачи в аренду нежилого помещения в соответствии с п. 1 ст. 41, ст. 209, п. 1 ст. 224 НК РФ применяется ставка НДФЛ 13%.

Кроме того, организация или индивидуальный предприниматель, арендующие объект недвижимости, будут являться по отношению к арендодателю – физическому лицу налоговыми агентами. Обязанности налогового агента составляет исчисление, удержание и перечисление в бюджет суммы НДФЛ.

Статья 209 НК РФ. Объект налогообложения

Объектом налогообложения признается доход, полученный налогоплательщиками:

от источников в Российской Федерации и (или) от источников за пределами Российской Федерации — для физических лиц, являющихся налоговыми резидентами Российской Федерации;

от источников в Российской Федерации — для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

Исчисление сумм налога происходит в день фактической выплаты дохода арендодателю, а перечисление в бюджет в срок не позднее одного дня следующего за днем перечисления дохода.

Для формирования единого информационного поля каждому виду дохода присвоен определенный код. Перечень кодов установлен приказом ФНС России от 10.09.2015 № ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов». Код налога НДФЛ, применяемый для выделения доходов от сдачи в аренду нежилых помещений, – 1400 «Доходы, полученные от предоставления в аренду или иного использования имущества».

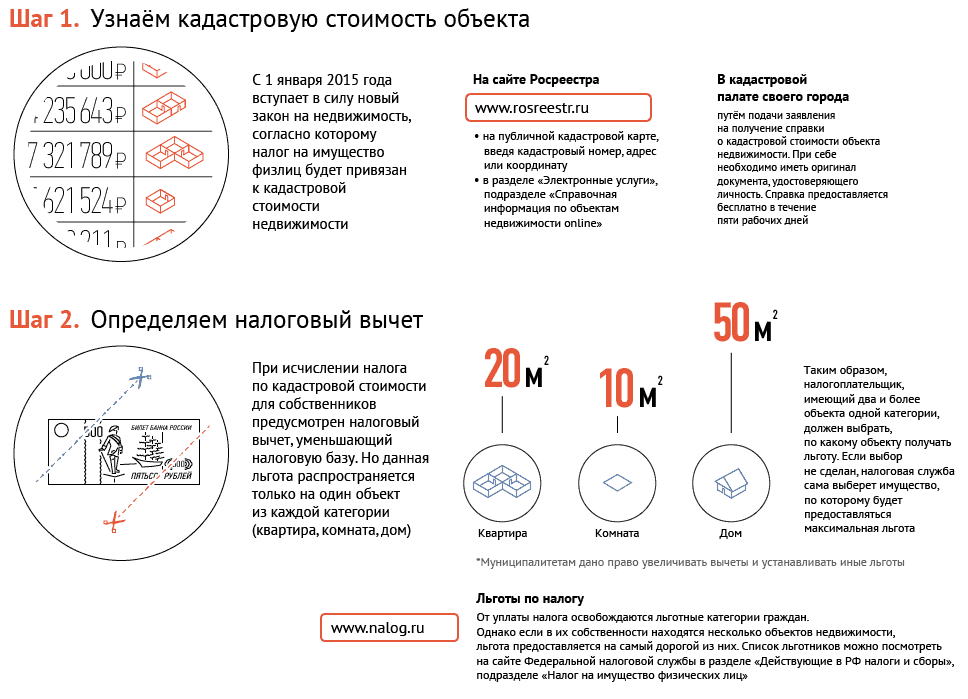

Налог на имущество

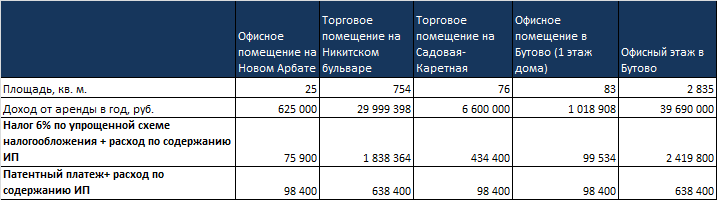

Ставки налога на имущество физических лиц с каждым годом растут. И составляют от 0,6 до 2 % от кадастровой стоимости объекта коммерческой недвижимости. В зависимости от типа помещения, региона страны и города.

Также кадастровая палата регулярно пересматривает кадастровую стоимость объектов в сторону увеличения. Иногда кадастровая стоимость получается выше рыночной в полтора – два раза.

Высокие налоги на имущество снижают показатели окупаемости и доходности коммерческой недвижимости на 1 – 2 процентных пункта.

Льготы или как не платить налог на имущество

Есть способ абсолютно законно уйти от уплаты налога на коммерческую недвижимость. В соответствии с пунктом от уплаты налога на имущество освобождаются индивидуальные предприниматели, находящиеся на упрощенной системе налогообложения и использующие это имущество в своих предпринимательских целях.

Иными словами, если вы ИП и платите 6% с дохода от сдачи объекта в аренду (а это оптимальный вариант уплаты налогов в арендном бизнесе), вы освобождаетесь от уплаты налога на имущество. Для применения льготы достаточно написать и передать в налоговую инспекцию по месту нахождения объекта недвижимости соответствующее заявление.

Заявление пишется в свободной форме. Пример текста:

Важно! Получить льготу не получится на объект недвижимости, который находится в перечне объектов, расчет налога по которым производится только на основании кадастровой стоимости. В соответствии с , такой перечень определяется региональными органами власти

В него включают торговые и бизнес-центры, многофункциональные комплексы, отдельно стоящие торговые и офисные здания, а также объекты коммерческой недвижимости в некоторых многоквартирных домах

В соответствии с , такой перечень определяется региональными органами власти. В него включают торговые и бизнес-центры, многофункциональные комплексы, отдельно стоящие торговые и офисные здания, а также объекты коммерческой недвижимости в некоторых многоквартирных домах.

Если с отдельно стоящими торговыми и офисными зданиями относительно все понятно, то по каким критерия в список попадают объекты коммерческой недвижимости в МКД я разгадать не смог.

Будем надеяться, что данная льгота будет действовать дальше и с ее помощью инвесторы смогут повысить доходность инвестиций в недвижимость. Но ее могут отменить

Поэтому важно перед покупкой объекта недвижимости проверять его кадастровую стоимость. А также по какой ставке налоговая делает расчет налога на имущество по рассматриваемому объекту

Когда только открываете свое дело

У вас есть отличная идея.

→ Вложения посчитали, бизнес-план составили, а деньги закончились еще до открытия

Во время черновых работ в помещении выясняется, что надо переделывать вентиляцию. Или поставщик задержал товар и надо вкладывать дополнительные деньги, чтобы заказать поставку у других. А после запуска может случиться, что продажи есть, но вдруг наступает кассовый разрыв — на зарплату и аренду не хватает.

Это значит, что предприниматель неверно рассчитал издержки, плохо просчитал себестоимость или не учел чего-то важного. Что делать, чтобы такого не случилось, рассказываем в статье «Финансовый прогноз стартапа»

Еще в статье есть интерактивная таблица — она покажет реалистичность проекта. Заполняете несколько полей, и автоматически рассчитываются рентабельность, окупаемость и вероятность кассовых разрывов

Что делать, чтобы такого не случилось, рассказываем в статье «Финансовый прогноз стартапа». Еще в статье есть интерактивная таблица — она покажет реалистичность проекта. Заполняете несколько полей, и автоматически рассчитываются рентабельность, окупаемость и вероятность кассовых разрывов.

Можно посмотреть, как будут идти дела, если взять кредит, клиентов станет меньше или увеличатся постоянные расходы

→ Надо выделиться на рынке. Но как, если у вас не модный технологичный стартап, а обычная точка с фаст-фудом?

Зачастую непонятно:

- Как объяснить людям, чем вы лучше конкурентов

- Как преподнести свой продукт, когда рынок переполнен

- Сколько на рынке потенциальных клиентов и достаточно ли этого, чтобы бизнес держался на плаву

Бывает, открыли магазин с отличным товаром, а оказывается, что популярные в Инстаграме куртки на этом перекрестке в Липецке никому не нужны. Но аренду помещения за полгода вперед уже оплатили.

Чтобы такого не было, нужно анализировать рынок и строить стратегию развития бизнеса. Мы написали, как составить и реализовать стратегию развития малого бизнеса, если нет знакомых финансистов.

→ Пора запускать рекламу, но понятно только, где распечатать флаеры. И что-то слышали про SMM

А еще друзья сказали, что надо обязательно сделать своего чат-бота для автомойки.

Рекламных каналов много и часто их выбирают не по тем критериям:

- У Васи поток клиентов из контекстной рекламы — и мы сделаем

- Был на вебинаре — там сказали, что без соцсетей никуда

- Надо быть как Apple — а начнем с того, что сделаем сайт как у них

Начинающий предприниматель далек от маркетинга и не очень хорошо разбирается в видах рекламы. В результате заказывает размещение на радио, хотя лучше бы раздал листовки на улице.

В блоге мы рассказываем, как выбирать каналы продвижения бизнеса, отслеживать эффективность и анализировать результаты, чтобы деньги на рекламу не улетали в трубу.

→ Надо все оформить, чтобы работать «в белую», но денег на бухгалтера пока нет

Как выбрать систему налогообложения, чтобы не переплачивать? Как принимать оплату, чтобы не получить штраф? Конечно, можно самостоятельно изучить законы, но будем честны — обычному предпринимателю сложно в них разобраться.

Мы рассказываем про сложные вещи так, что остается только пойти и сделать. Например, уже объяснили:

- Что выбрать начинающему бизнесмену: самозанятость или ИП

- Как лучше платить налоги

- Как выбрать онлайн-кассу

Налог

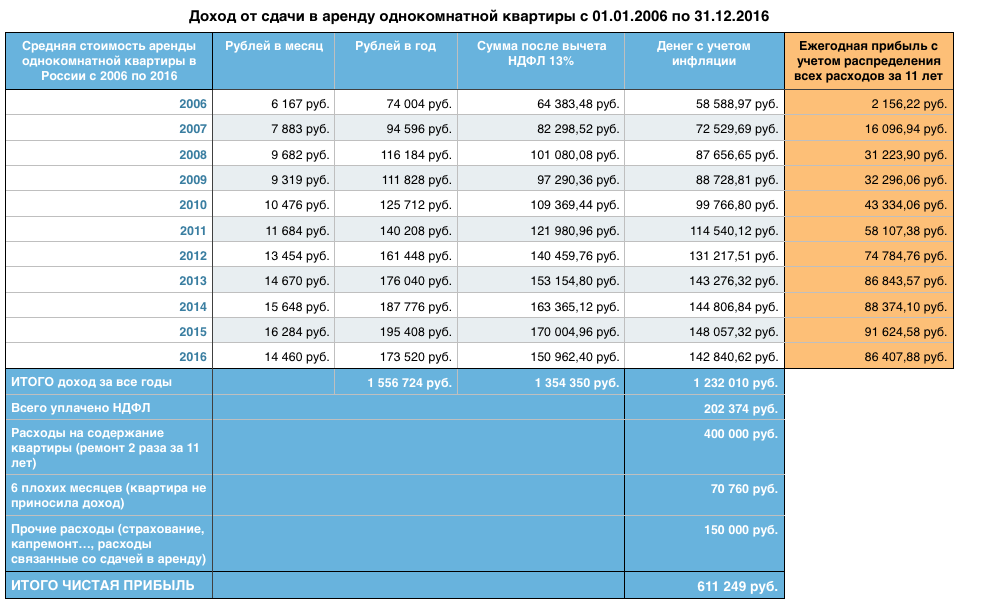

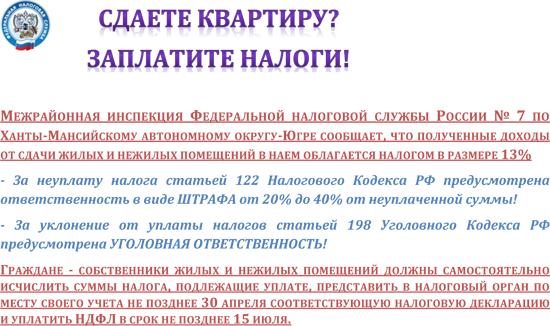

Платить НДФЛ физ. лицо обязано ежегодно, пока помещение сдается внаем. НДФЛ с аренды составляет фиксированную сумму. В 2021 году, как и ранее, – 13% от дохода. Например, собственник сдает ИП нежилой объект недвижимости за 120 тыс. рублей в месяц. Соглашение об аренде оформлено на 1 год.

Значит, за этот налоговый период собственник получит доход в размере 1 млн 440 тыс. рублей. 187 тыс. 200 рублей он обязан перечислить ИФНС как подоходный налог. Для этого оформляется и подается соответствующая декларация. Если сдача помещения осуществляется юридическому лицу, то именно организация платит НДФЛ за физ. лицо.

Не стоит экономить на оплате подоходного налога. Многие владельцы думают: «Какие проблемы могут возникнуть, если я буду сдавать в аренду помещение, не сообщая налоговым органам?». Действительно, если договор аренды не зарегистрирован (или его вообще не существует), то ИФНС будет трудно узнать о сделке.

Но на практике налоговые органы узнают все очень быстро. Если при сдаче недорого жилья собственникам удается не платить налог, то с дорогими офисами так не получится. Во-первых, при крупных перечислениях на счет банк может сообщить налоговой инспекции. Во-вторых, нередко арендаторы сами сообщают о том, что владелец скрывает доход. Причина может заключаться в любом конфликте между сторонами.

И тогда лицо, которое сдает в аренду нежилое помещение, будет вынуждено выполнить свои обязанности как налогоплательщик. Но придется оплачивать не только НДФЛ от сдаваемого объекта недвижимости, но и различные штрафы. Это будут пени (8% от суммы) и штрафы (20%). Некоторые граждане не знают, в какую налоговую обращаться, чтобы платить налог с аренды. Подавать декларацию необходимо по месту нахождения собственности, которая предоставляется внаем.

Не обращайте внимания на стандарты работы

Стоит сделать ремарку: ставить задачи выше стандартов и выполнять их — это круто. Но речь пойдет об обратном.

У каждой профессии есть законодательные и международные стандарты работы. Чаще всего они действуют на словах, так как каждый самостоятельно для себя определяет стандарт. Например, в пиаре, по моему мнению, один из основных стандартов качества — это KPI, он бывает качественный и количественный.

Качественный — это то, сколько публикаций было сделано в топовых медиа tier 1, какой охват они принесли и как несколько месяцев работы повлияли на share of voice (долю рынка). А количественный — это то, сколько публикаций вышло.

Есть специалисты по коммуникациям, которые обещают «просто пиар», без конкретных условий. Просто сделаем — и все. Я считаю такой подход непрофессиональным и максимально неточным. Для наемного сотрудника это означает: сделай то, не знаю что.

Абстрактный пример из любого другого бизнеса: вы работаете с Х количеством KPI. Когда предприниматель ставит расплывчатую задачу, которая отходит от стандарта работы, это снова «сделай то, не знаю что».

Когда хотите масштабировать бизнес

Но не можете.

→ Оказывается, ничего не разваливается ровно до тех пор, пока вы сами участвуете в процессе

Иногда возникает ощущение, что сотрудники — словно беспомощные дети. Там надо доделать, там проверить и ни в коем случае далеко не отходить, иначе работа останавливается.

В блоге мы разобрали основные ошибки, которые допускают предприниматели в попытках выбраться из операционки, и объяснили, как правильно передать свои обязанности другим и освободить время для развития бизнеса.

→ Нужны деньги на развитие, но из оборота их достать не получится

Заказы растут, на счет поступает все больше денег, но их все равно не хватает. Недостаточно средств, чтобы купить дополнительное оборудование или увеличить складской остаток. Можно взять в долг у друзей, кредит в банке, найти инвестора, а еще сократить издержки и копить.

Где взять богатых друзей, мы не знаем, а вот с остальным уже разобрались:

Кредитов все боятся, а еще их неохотно дают малому бизнесу. Рассказываем, на какие суммы можно рассчитывать и как получить льготный кредит по госпрограмме.

С инвестором придется делиться бизнесом, а работать по-прежнему одному. Обычно просят 25–40% доли. Да и найти инвестора не так просто

В статье о проблемах растущих компаний даем несколько советов, которые помогут обратить внимание венчурных фондов именно на ваш проект.

С сокращением издержек главное — не переусердствовать. Некоторые руководители начинают считать салфетки для посетителей или запрещают сотрудникам мыть руки больше двух раз в день

Лучше поискать поставщиков с более выгодными условиями или сократить издержки на корпоративную связь. Мы знаем целых 6 способов сэкономить на мобильной связи и все равно без проблем звонить клиентам и друг другу.

→ Бизнес будет расти быстрее, если найти хорошие заказы, но страшно участвовать в тендерах

Для многих выиграть тендер — это гарантия стабильности. Но само участие в тендере — тот еще бюрократический аттракцион. В блоге Билайн Бизнес есть подробная инструкция для новичка о том, как участвовать в тендерах. Там же — полезные советы о том, в каких закупках лучше участвовать для начала, чтобы не пришлось работать в минус.

Что будет, если не платить налог

Если налоговая узнает о том, что вы сдаете квартиру и не платите с этого налог, то выставит требование об уплате НДФЛ, а также начислит пеню за неуплату. Ее размер зависит от длительности просрочки и рассчитывается по формуле:

Неуплаченная сумма налога × 1/300 ключевой ставки ЦБ РФ × Количество дней просрочки.

Кроме этого, налоговая начислит следующие штрафы:

- За непредставление налоговой декларации — 5% неуплаченной суммы налога за каждый месяц просрочки, но не более 30% указанной суммы и не менее 1000 ₽.

- За предпринимательскую деятельность без регистрации ИП или юридического лица — от 500 до 2000 ₽.

- За нарушение срока уплаты налога — 20% от неуплаченной суммы налога. А если не платить налоги не по незнанию, а осознанно, то размер штрафа будет уже 40%.

Штрафуйте и придумывайте условия, которые не были прописаны в договоре

Если вернуться к статистике выше, то одна из причин выгорания — плохая коммуникация и поддержка со стороны управленческой команды. Коммуникация — центрирующее звено не только во внутренней репутации среди сотрудников, но и во внешней.

В итоге тысячи пекарей отказались работать. После забастовки владельцы решили закрыть компанию менее чем через неделю. Позже бренд выкупил Apollo Global и компания «переродилась», но это уже другая история.

Это пример того, как резкие изменения в договоре повлияли на компанию. Но есть и другой аспект, о котором мало пишут: условия вне договора. Гиперболизируя, предположим: менеджер не отвечает пять минут и получает выговор

Важно: такой пункт нигде не был прописан

Я считаю, что это также пример неправильной коммуникации

Если вы хотите команду, которая вас уважает, а не ненавидит, стоит заранее прописать все, что вам важно, во внутренние правила компании: скорость ответа, дресс-код, запрещенные темы и так далее.

Когда пытаетесь выйти в прибыль

Уже все кипит, но в процессах — бардак.

→ Клиенты есть, но прибыли мало

Чтобы привлечь первых клиентов, предприниматели часто устанавливают низкие цены или дают большие скидки. В итоге работы много, а прибыли почти не остается. Надо повышать цены, но страшно растерять тех клиентов, которые уже есть, и не найти новых.

Оказывается, можно искать новых клиентов без особых вложений, нужно лишь немного смекалки. Мы собрали целых 5 эффективных, но неочевидных способов расширения клиентской базы.

Еще ситуация улучшится, если постоянные клиенты будут покупать больше и возвращаться чаще. Можно давать им дисконт со скидкой на последующие покупки, делать подарки при крупных покупках или разрабатывать персональные предложения.

У нас есть подробный гайд о том, как разработать систему лояльности, которая понравится клиентам. Там же мы рассказали о нескольких хитростях, которые помогут поднять продажи без скидок.

→ Взяли первых сотрудников. Они работают, но как-то неэффективно

Бывает, попросил что-то сделать, проверяешь результат — а сотрудник все сделал не так.

Например, помощница маркетолога в консалтинговой компании два дня сидела над списком сайтов-конкурентов и собрала вручную около 15 000 ссылок. Ее работой никто не воспользовался, потому что руководителю нужен был короткий список основных конкурентов с первых страниц Яндекса и Гугла.

Два рабочих дня помощница потратила впустую, так как неправильно поняла задачу. Маркетолог не успел сделать свою часть работы, сроки по проекту пришлось перенести, в итоге компания понесла убытки.

Чтобы все задачи выполнялись хорошо и вовремя, нужно научиться правильно их ставить

И четкие регламенты — далеко не самое важное

→ Одному клиенту забыли перезвонить, другому позвонили дважды, а еще двоим перепутали заказы

Вокруг творится полный хаос, база клиентов — в таблице Excel или в бумажном блокноте. В таких условиях невозможно отследить, кому менеджер обещал перезвонить и забыл. А еще сотрудник может уйти к конкурентам и переманить за собой клиентов. Из-за этого придется еще больше вкладывать в продвижение.

Уберечь от такого свой бизнес можно, если автоматизировать клиентскую базу и выстроить всю работу через CRM.

CRM помогает отследить стоимость привлечения клиента, стимулировать повторные покупки, лучше планировать акции и контролировать сотрудников. Как это работает — рассказываем в статье «Зачем CRM малому бизнесу».

И напоследок: четыре основные принципа антикризисного пиара

Но если вы все-таки совершили ошибку, то вот несколько ключевых правил, чтобы выйти из кризисной ситуации:

1. Банальность зла: сформируйте план

Если ситуация уже случилась, стоит собрать всех ключевых сотрудников и принять взвешенное решение.

Чтобы сформировать план, обязательно учтите, что может случиться дальше, как вы будете действовать, что конкретно вы хотите донести до пользователей: объяснения или оправдания. Через какие какие каналы будете транслировать свою позицию? Это может быть бойлерплейт на сайте, статья в блоге компании, соцсети, СМИ (а лучше все и сразу).

2. Быстро реагируйте и не переобувайтесь в воздухе

Возьмите на себя роль ньюсмейкера и как можно скорее прокомментируйте ситуацию, это поможет владеть повествованием и не дать распространиться очередным слухам.

3. Не игнорируйте журналистов

Отвечайте за то, что сказали. Журналисты выступают на стороне читателя и их цель — донести информацию до масс. В кризисной ситуации они могут стать вашими друзьями, которые быстро распространят вашу позицию. А грамотно сформированная речь — залог не испорченной репутации.

Правило хорошего спича: информация, а не спекуляция. Стоит придерживаться фактов и подтверждать свои слова.

4. Убедитесь, что есть план на пост-кризисный момент

Если кризис может закончиться, то коммуникация с потребителем — нет. Рассмотрите долгосрочные действия, которые вы предпримите для полного восстановления бизнеса. Своим клиентам я рекомендую продумать решение (например, в некоторых ситуациях им может быть система бонусов), чтобы в непредвиденный момент быстро купировать возможный наплыв негатива со стороны пользователей.

С чего все началось?

А началось все с выездной налоговой проверки некоего гражданина З., которая закончилась для него совсем не радостно. Его привлекли к ответственности за совершение налоговых правонарушений, предусмотренных п. 1 ст. 122 НК РФ (неуплата НДС; штраф составил 486 628 руб.) и ст. 119 НК РФ (непредставление в установленный срок деклараций по НДС; штраф составил 729 942 руб.). Кроме того, З. предложено уплатить недоимку по налогу (2 433 140 руб.), а также пени за несвоевременную уплату НДС (608 050 руб.). В общем, довольно внушительная сумма!

Основанием для доначисления НДС послужил вывод инспекции о получении З. дохода от осуществления предпринимательской деятельности по сдаче объектов недвижимого имущества в аренду. (Действительно, З. являлся арендодателем принадлежащих ему на праве собственности объектов недвижимого имущества. Арендатором выступало юридическое лицо, использующее объект в производственной деятельности. Цель сдачи помещений в аренду – систематическое получение прибыли.)

Поскольку НК РФ не предусмотрено специального определения понятия «предпринимательская деятельность», оно (с учетом п. 1 ст. 11 НК РФ) используется в законодательстве о налогах и сборах в значении, определенном ГК РФ (Письмо Минфина России от 14.12.2018 № 03-02-08/91847).

А коли есть предпринимательская деятельность, новоиспеченный плательщик НДС (ст. 143 НК РФ) обязан исчислять и уплачивать этот налог в отношении рассматриваемых операций (пп. 1 п. 1 ст. 146 НК РФ).

Определяя размер недоимки, налоговый орган руководствовался положениями п. 1 ст. 154 и п. 3 ст. 164 НК РФ: НДС был исчислен по ставке 18 % от согласованной с арендатором арендной платы (то есть определен в дополнение к установленной арендной плате). Причем суд, куда обратился З., пытаясь обжаловать подход контролеров (в части начисления недоимки, соответствующих сумм пеней и штрафов), оказался на стороне последних. Все три инстанции!

Признавая правомерным избранный инспекцией порядок расчета, суд исходили из того, что в договорах аренды отсутствовало

упоминание о включении налога в согласованную сторонами арендную плату, а платежки на ее перечисление содержали указание: «Без НДС». Поскольку включение налога в арендную плату не следовало ни из договоров, ни из обстоятельств, предшествующих их заключению, суды отметили: в данном случае налог не может исчисляться по расчетной ставке 18/118. При этом они сослались на разъяснения, данные в п. 17 Постановления Пленума ВАС РФ от 30.05.2014 № 33:

-

по смыслу положений п. 1 и 4 ст. 168 НК РФ предъявляемая покупателю сумма налога должна быть учтена при определении окончательного размера указанной в договоре цены и выделена в расчетных и первичных учетных документах, счетах-фактурах отдельной строкой;

-

бремя обеспечения выполнения требований ст. 168 НК РФ лежит на продавце как налогоплательщике, обязанном учесть операцию по реализации при формировании налоговой базы и исчислении подлежащего уплате в бюджет НДС по итогам соответствующего налогового периода;

-

если в договоре нет прямого указания на то, что установленная в нем цена не включает в себя сумму НДС и иное не следует из обстоятельств, предшествующих заключению договора, или прочих условий договора, судам надлежит исходить из того, что предъявляемая покупателю сумма налога выделяется продавцом из указанной в договоре цены.

Таким образом, суды пришли к обоснованному выводу: налогообложение в рассматриваемом случае правомерно произведено налоговым органом по налоговой ставке 18 % (Постановление АС ПО от 14.06.2018 № Ф06-32878/2018 по делу № А12-36108/2017).

Задерживайте или вовсе не выплачивайте зарплату сотрудникам

Однажды я работала с предпринимательницей, которая постоянно твердила, что у нее кассовый разрыв. Поэтому она не платила ни сотрудникам, ни партнерам.

Чтобы стать плохим предпринимателем, обязательно возьмите это оправдание на заметку, ведь если вы не создали резервный фонд и не просчитали юнит-экономику, страдать должны все.

В кейсе Refocus бизнес-среда, как обычно, разделилась на тех, кто поддержал компанию, и тех, кто осудил. Но я хотела бы рассмотреть эту ситуацию с точки зрения коммуникации и репутационных рисков.

В одной в венчурной группе я прочитала великую фразу: «Единственное, в чем на 100% уверены инвесторы, читая дек стартапа, это то, что его финансовые прогнозы никогда не сбудутся». Пункт о чрезмерной самоуверенности будет дальше.

А пока, если немного помечтать, то в идеальном мире прежде, чем создавать бизнес, стоит качественно просчитать юнит-экономику и резервный фонд. Иначе при первом же кризисе компания закрывается, а репутация падает из-за скандалов в сети.

Три случая из реальной судебной практики

Пример 1:

Районная администрация узнала, что собственник квартиры сдаёт её неофициально. На вызов ФНС арендодатель не откликнулся. Тогда к мировому судье поступило заявление от ФНС с требованием привлечь к ответственности собственника квартиры, и для начала суд наложил на хозяина квартиры штраф за прогул — 600 рублей.

Дальше в игру вступил съёмщик жилья. Он подтвердил, что почти два года живёт в квартире этого собственника за 15 тысяч рублей в месяц. ФНС выставила требование об уплате недоимки, пеней и штрафа — 20% от суммы налога.

Пример 2:

Хозяин квартиры сам случайно сдал информацию в налоговую.

В суд были представлены копии договоров коммерческого найма квартиры и расписок, согласно которым собственник получил от своего жильца 150 000 рублей арендной платы.

А всё потому, что в этом же суде рассматривалось дело об убытках по договору найма. Съёмщик некоторое время не платил за аренду жилья и частично испортил имущество. Из-за этого хозяин квартиры обратился в суд и предоставил документы, исходя из которых ФНС выяснила, что арендодателем налог на аренду жилья не был уплачен.

Суд взыскал с собственника недоимку по налогу, пени и госпошлину — всего на сумму 24 тысяч рублей.

Пример 3:

Соседи пожаловались, что в квартире проживают два человека. Формально на лицевом счёте квартиры никто не числился, плата начислялась собственникам только за содержание жилья и отопление, счётчиков в квартире не было.

Составили акт о проживании в квартире нелегальных жильцов, который уже способен послужить основанием для взыскания недоимки по налогу.

В итоге УК попросила собственника выплатить 116 тысяч рублей.

Стоит отметить, что съёмщик за незаконную сдачу жилья никакой ответственности не несёт. Отчитываться перед ФНС будет владелец.

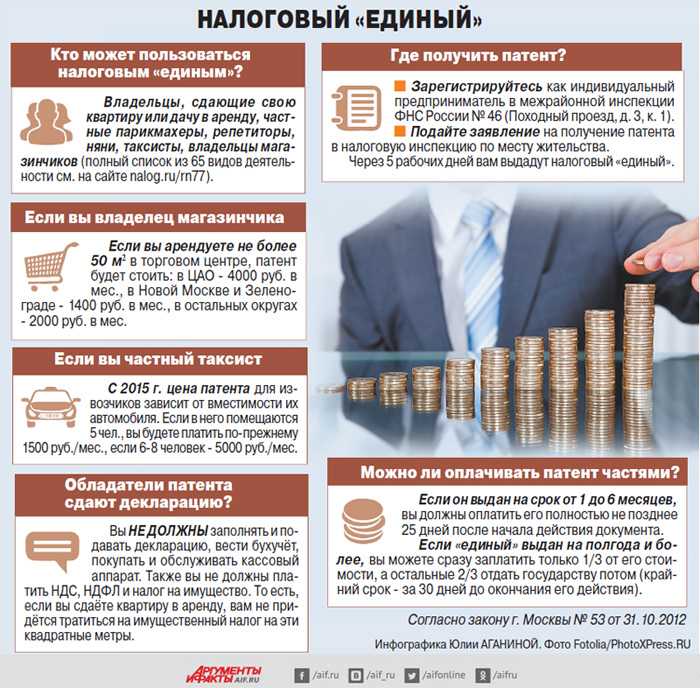

Как сдавать квартиру в качестве ИП

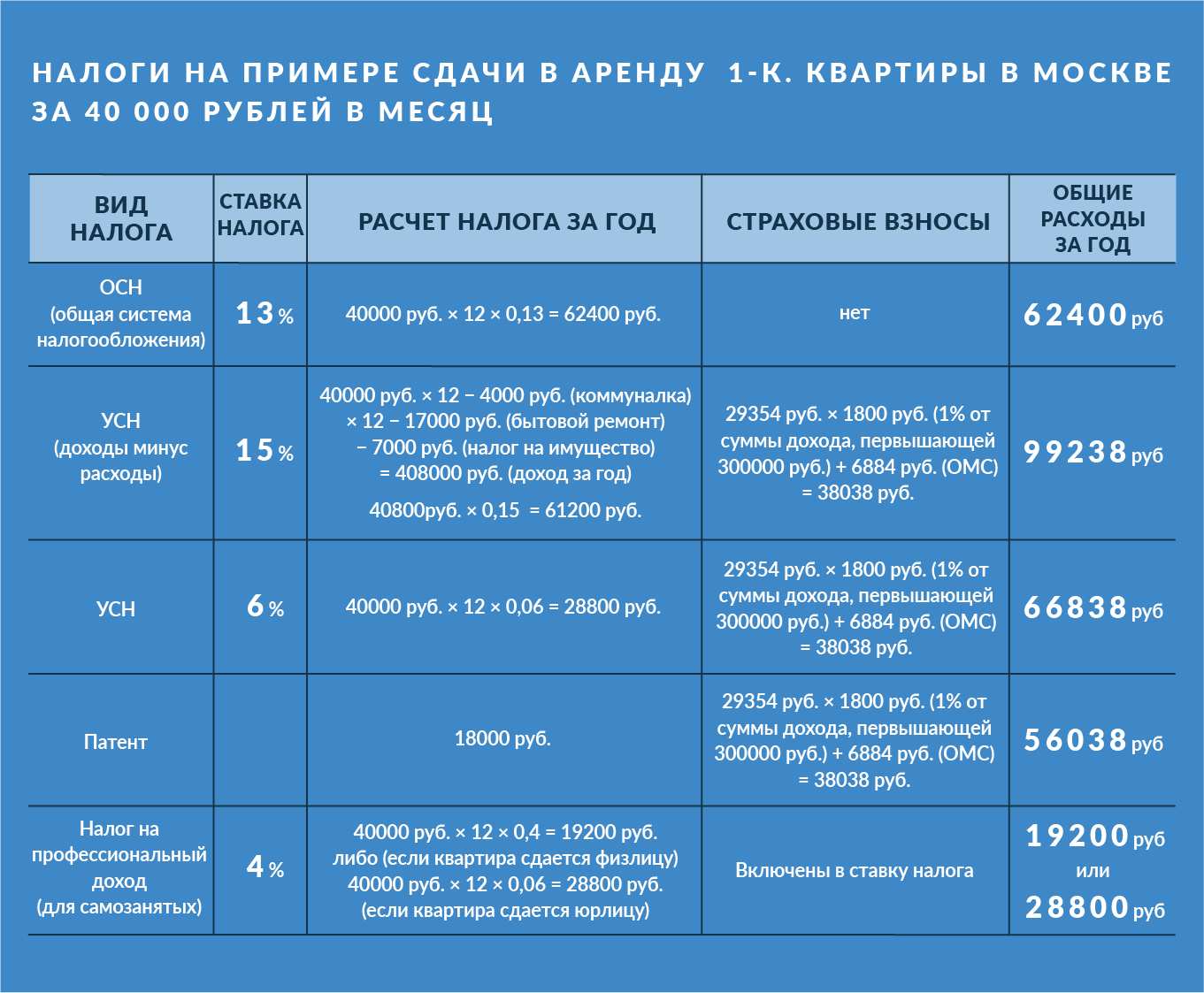

Индивидуальный предприниматель имеет право выбрать один из нескольких налоговых режимов для сдачи квартиры. Мы рассмотрим только два: УСН с объектом «Доходы» и патентную систему налогообложения (ПСН). Остальные налоговые режимы при такой деятельности выбирать не имеет смысла. Ниже кратко поясню почему.

- ОСНО. Предприниматель на общей системе налогообложения платит НДС, НДФЛ, налог на имущество, поэтому общая сумма всех налогов будет слишком велика. К тому же на ОСНО очень много отчетности ― точно понадобится бухгалтер.

- «Упрощенка» с объектом «Доходы минус расходы». Этот вариант «упрощенки» выгодно применять, когда расходы на ведение бизнеса превышают 60% от доходов. Актуально для деятельности, связанной с производством товаров: нужно покупать сырьё, покупать или арендовать складские помещения и т. д. Предприниматель, который сдает квартиру, вряд ли тратит значительную часть полученной от жильцов платы на осуществление предпринимательской деятельности. Чаще всего эти деньги уходят на личные траты, а, значит, расходы нельзя учесть при расчете суммы налога.

При этом ИП должен добавить ОКВЭД для сдачи квартиры в аренду. Иначе придется отчитываться за аренду как физическое лицо.

ИП на УСН 6%

Для удобства расчетов представим, что ИП сдает квартиру весь 2024 год и получит плату от жильцов за все 12 месяцев. Сумма аренды ― 40 000 рублей в месяц, из которых под расчет налога попадают аренда и общедомовые коммунальные расходы в 35 000 рублей, а 5 000 за ЖКХ под налоги не попадают.

Сумма налога УСН с объектом «Доходы». 35 000 рублей × 12 месяцев × 6% = 25 200 рублей.

ИП без сотрудников может уменьшить сумму налога на всю сумму страховых взносов. Поскольку размер взносов за год будет больше суммы налога, фактически размер налога составит 0 рублей.

Дополнительные взносы на пенсионное страхование: 1% от суммы доходов, которая превышает 300 000 рублей за год. Этот взнос появляется в случае аренды за 35 000 рублей в месяц.

Посчитаем на нашем примере:

(35 000 рублей × 12 месяцев — 300 000 рублей) × 1% = 1 200 рублей. Этот взнос платят в год, следующий за отчетным.

В 2024 году ИП платит фиксированный страховой взнос 49 500 рублей. Итого получается, что налоговая нагрузка при сдаче квартиры у предпринимателя на УСН 6% составит:

49 500 рублей + 1 200 рублей = 50 700 рублей.

ИП на УСН сдает декларацию в налоговую инспекцию по месту жительства. Это делают один раз в год ― не позднее 25 апреля следующего года. Налог уплачивают каждый квартал не позднее 28 числа месяца, следующего за истекшим кварталом. Например, налог по доходу за первый квартал 2024 года по правилам нужно заплатить до 28 апреля 2024 года. Поскольку 28-е число — это воскресенье, а 29, 30 апреля и 1 мая ― выходные дни, крайний срок уплаты налога переносится на 2 мая 2024 года.

ИП на патенте (ПСН)

Этот налоговый режим подразумевает, что предприниматель платит фиксированную сумму налога от предполагаемой величины его доходов. Ставка налога составляет 6%.

Для удобства также предполагаем, что ИП купил патент на весь 2024 год и получит плату от жильцов за все 12 месяцев года.

Фиксированный страховой взнос в размере 49 500 рублей. Сумму нужно будет заплатить в 2024 году.

Будьте готовы к экзистенциальному стрессу

На обычной работе стресс часто связан с внешним одобрением — дедлайны, встречи, презентации — и, как правило, с вашим начальником. Это чувство раздражения, которое проявляется в виде коротких, но сильных всплесков.

Когда вы работаете на себя, вам больше не нужно бороться за внешнее одобрение. Вы меняете внешний стресс на почти незаметное, гложущее чувство, что всё идёт к упадку и исчезнет в один день.

Да, я могу просыпаться каждый день в обед. Я могу работать в любое время. Но когда вы работаете на кого-то, вас не преследует страх, что в один день вы придёте на работу, а вашего здания там не будет. Предприниматель думает об этом каждый день.

Чем закончилось?

Но коммерсант (уже зарегистрированный ИП) не сдавался – он подал кассационную жалобу в Верховный суд. И не напрасно!

Высшие судьи указали на моменты, которые не были приняты во внимание судами.

Во-первых, необходимо учитывать, что по своей экономико-правовой природе НДС является налогом на потребление товаров (работ, услуг), то есть косвенным налогом, перелагаемым на потребителей (п. 3 ст. 3 НК РФ).

Во-вторых, при совершении налогооблагаемых операций сумма НДС определяется исходя из всех поступлений, связанных с расчетами по оплате реализации (п. 2 ст. 153 и пп. 2 п. 1 ст. 162 НК РФ). При этом исчисленная сумма НДС предъявляется продавцом к уплате покупателю (п. 1 ст. 168 НК РФ).

По общему правилу НДС является частью цены договора, подлежащей уплате налогоплательщику со стороны покупателей. Уплачиваемое (подлежащее уплате) покупателями встречное предоставление за реализованные им товары (работ, услуги) является экономическим источником для взимания данного налога.

Из этого вытекает, что при реализации товаров (работ, услуг) покупателям НДС не может исчисляться в сумме, которая не соответствовала бы реально сформированной цене и не могла быть полностью предъявлена к уплате покупателями в ее составе, что по существу означало бы взимание налога без переложения на потребителя, за счет иного экономического источника – собственного имущества хозяйствующего субъекта (продавца).

Судебная практика, сформированная в период действия Закона РФ от 06.12.1991 № 1992-1 «О налоге на добавленную стоимость» и начала действия гл. 21 «Налог на добавленную стоимость» НК РФ, признавала, что продавец вправе взыскать с покупателя не уплаченные при расчетах за реализованный товар суммы, составляющие НДС, если при указании договорной цены стороны не сделали оговорку о включении НДС в соответствующую сумму, независимо от наличия в договоре условия о возможности увеличении цены.

Пленум ВАС в п. 17 Постановления № 33 занял иную позицию: бремя надлежащего учета сумм НДС при определении окончательного размера указанной в договоре цены, ее выделения в расчетных и первичных учетных документах, счетах-фактурах отдельной строкой лежит только на продавце как налогоплательщике. Соответственно, в тех случаях, когда соотношение договорной цены и суммы НДС прямо не определено в договоре (не может быть установлено по обстоятельствам, предшествующим заключению договора, или иным условиям договора), по общему правилу предъявляемая покупателю сумма налога выделяется продавцом из указанной в договоре цены расчетным методом (п. 4 ст. 164 НК РФ). Увеличение цены сделки и дополнительного взыскания сумм НДС с покупателя в случае неправильного учета налога продавцом при формировании окончательного размера цены договора допускается судебной практикой в случаях, когда такая возможность согласована обеими сторонами договора в соответствии со ст. 421 ГК РФ либо предусмотрена нормативными правовыми актами.

Как было отмечено выше, в договорах аренды плата за пользование помещениями установлена без выделения в ней сумм НДС; не выделялся налог и в расчетных документах, платежных поручениях арендатора. Причем данный факт является следствием того, что при заключении договоров З. не рассматривал себя в качестве плательщика НДС и не предполагал необходимость учета данного налога при определении окончательного размера арендной платы, а не свидетельством согласия сторон договора на возможность увеличения арендной платы в случае возникновения необходимости предъявления налога. Напротив, в материалах дела имеется письмо арендатора (ООО), что тот не согласен на увеличение арендной платы в связи с доначислением НДС коммерсанту.

Таким образом, в отношениях сторон цена услуг окончательно сформирована в тех размерах, которые указаны в договорах аренды вне зависимости от того, признавался бы коммерсант плательщиком НДС на момент заключения договоров или нет. Заключение договоров аренды налогоплательщиком изначально в статусе предпринимателя не привело бы к установлению большей арендной платы.

В результате Судебная коллегия по экономическим спорам ВС РФ отменила судебные акты арбитражных судов первой, апелляционной и кассационной инстанций. Налоговый орган должен был исчислить налог по ставке 18/118. С учетом сделанных выводов дело направлено на новое рассмотрение.

Стоит также отметить, что данное дело ФНС включила в обзор решений ВС РФ и КС РФ по налоговым делам за IV квартал 2018 года.

Бизнес станет частью вашей личности, поэтому выбирайте с умом

«Я буду заниматься этим несколько лет, заработаю кучу денег и займусь тем, что по-настоящему люблю», — это никогда не работает, это миф. Изначально я попал в бизнес именно так и вижу десятки людей, которые делают то же самое.

В конце концов мне пришлось смириться и признать, что я построил карьеру в интернет-маркетинге, хотел я того или нет. И так как я оказался привязан к этой карьере, я решил превратить свои активы во что-то, чем я увлечён и что люблю делать.

Когда я создал одну из первых версий своего сайта, я отказался от всех других своих бизнес-начинаний. Мой ежемесячный доход сразу сократился наполовину. Но я понял, что если это действительно то, чем я хочу заниматься, в долгосрочной перспективе оно того стоит.

Так и случилось.