Когда нужно восстанавливать ндс с авансов выданных

Вопрос о восстановлении НДС возникает применительно к налогу, ранее учтенному в вычетах. Делать это нужно в нескольких ситуациях (п. 3 ст. 170 НК РФ), наиболее распространенными из которых являются:

- изменение условий налогообложения;

- изменение ситуации с выданным авансом.

Основное условие восстановления НДС: сначала налог принят к вычету, а потом в силу каких-либо обстоятельств складывается так, что он весь (или его часть) должен быть уплачен в бюджет.

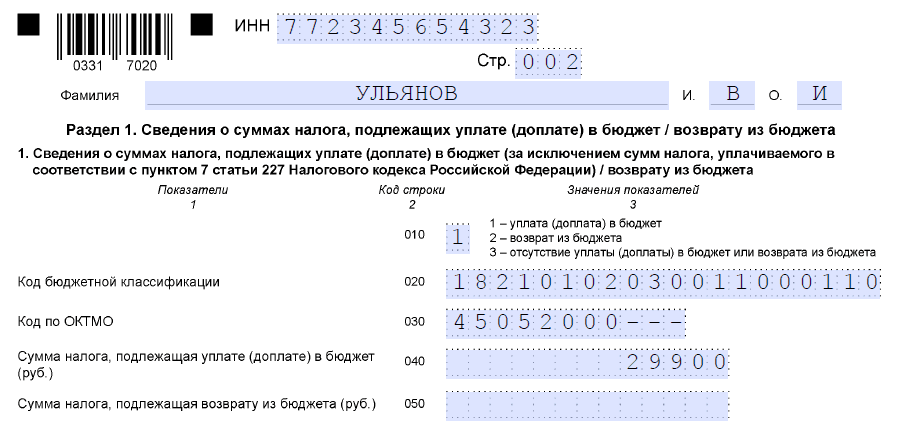

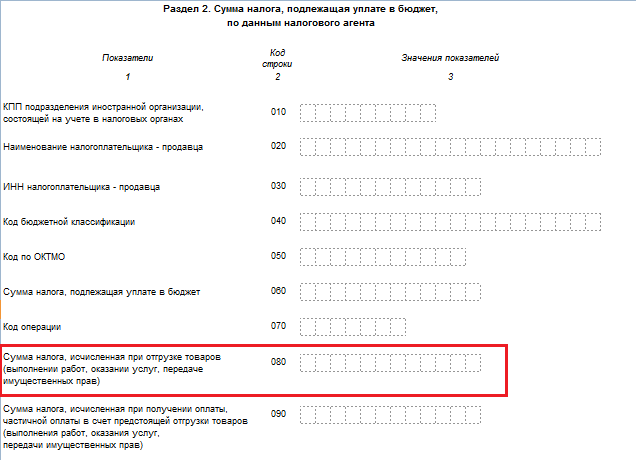

В этом случае нужную сумму налога восстанавливают (начисляют к уплате) и отражают в разделе 3 декларации либо в 1 из строк (080) либо в двух строках (090 или 100 и в итоговой 080).

Восстановление НДС по выданным авансам фиксируется в двух ее строках: 080 и 090.

ВНИМАНИЕ! С отчетности за 1-й квартал 2019 года следует применять обновленный бланк декларации по НДС. Наглядно ознакомиться с изменениями в декларации вы можете в этом материале

Надо ли восстанавливать налог с авансов полученных?

При получении аванса продавец в большинстве случаев обязан исчислить налог по нему к уплате в бюджет (п. 1 ст. 154 НК РФ), а в дальнейшем при выполнении отгрузки в счет этого аванса взять всю или часть суммы уплаченного с аванса налога в вычеты (п. 8 ст. 171 и п. 6 ст. 172 НК РФ).

В иных ситуациях (при возврате аванса покупателю или списании просроченной задолженности по нему) восстановление НДС также не потребуется. В 1-м случае его можно будет принять к вычету на дату возврата (п. 5 ст.

Таким образом, по авансам полученным картина всегда получается обратной по отношению к основному условию восстановления: сначала налог начисляется к уплате, а потом берется в вычет или списывается. Вот почему ситуации восстановления НДС по этим платежам не будет никогда.

Условия вычета налога по выданным авансам

Исчисляя налог по полученному авансу, продавец оформляет счет-фактуру на него и направляет 1 его экземпляр покупателю. На основании этого документа покупатель вправе учесть выделенную в нем сумму налога в вычетах (п. 12 ст. 171 НК РФ).

Хотя он может этого и не делать, поскольку вычеты не являются обязанностью, а производятся в добровольном порядке (п. 1 ст. 171 НК РФ).

Однако для вычета у покупателя этих 2 обстоятельств (оплаты и счета-фактуры) недостаточно. Дополнительные условия для осуществления такой операции вытекают из других положений НК РФ:

- условие о возможности перечисления аванса должно быть включено в договор поставки (п. 9 ст. 172 НК РФ);

- счет-фактура на аванс должен быть оформлен датой в пределах 5-дневного срока, отведенного для выставления таких документов (п. 3 ст. 168 НК РФ), и иметь все обязательные для него реквизиты (п. 5.1 ст. 169 НК РФ).

- Принятие в вычеты у покупателя отразится следующей проводкой (применительно к каждому отдельному документу):

- 68/2 — субсчет учета расчетов с бюджетом по НДС на счете 68;

- 76/ВА — субсчет учета НДС по выданным авансам на счете 76.

Порядок восстановления НДС с авансов

Восстановление НДС по выданному авансу делают в следующих ситуациях (подп. 3 п. 3 ст. 170 НК РФ):

- выполнена поставка, в счет которой был перечислен аванс;

- расторгнут договор поставки или изменены его условия и в связи с этим аванс возвращен покупателю.

Когда восстанавливается НДС

Ситуации, когда необходимо восстановить НДС, как уже отмечалось, прописаны законодательно. Существуют несколько причин, когда это необходимо:

- При передаче имущества в качестве вклада в уставной капитал. На основании договоров товарищества, паевых взносов.

- При дальнейшем использовании приобретённых товаров, то есть перепродаже.

- Продажа товаров или имущественных прав, расторжение договоров.

- Перечисление авансов.

- Для изменения стоимости товаров в меньшую сторону.

- При переходе на УСН.

- Для получения от государства различных субсидий, уплата налога при импорте.

Иных случаев для восстановления НДС нет. Перечень утвержден в НК ст.170.

Период, в течение которого НДС подлежит восстановлению, составляет три месяца. В отчетном периоде , в которой указана сумма восстановленного налога. В проводках он относится к прочим налогам.

Отражается он и в книге продаж. Сумма восстановленного НДС берётся из счёта-фактуры и регистрируется в этой книге.

При совершении данной операции поставщик составляет корректировочный документ (счет-фактуру), который и является основанием для занесения в журнал продаж. Также основанием может быть и первичная документация, в которой отражено изменение стоимости.

Восстановление НДС с аванса: проводки

Восстановление авансового НДС – процесс, возникающий в ситуации, когда одной из сторон сделки приходится возвращать сумму возмещенного прежде налога. Т.е.

, восстановление НДС — это увеличение средств налоговых перечислений для уплаты в отчетном периоде. Критерии восстановления регламентирует п. 3 ст. 170 НК РФ, в которой содержит полный перечень ситуаций, когда следует инициировать подобную операцию.

Поговорим о случаях, когда восстановление НДС с аванса становится необходимостью и о том, как его учесть.

Восстановление НДС с аванса полученного

По авансам полученным условия для восстановления НДС не возникают– здесь всегда налог сначала исчисляют к уплате, затем возмещают или списывают в затраты. Получение заказчиком аванса предполагает только возникновение обязанности расчета и уплаты НДС (ст. 154 НК РФ). Затем, уже по факту отгрузки в счет аванса, продавец вправе заявить НДС к вычету (п. 8 ст. 171 НК РФ).

Даже при возврате аванса или списании безнадежного авансового долга восстановление налога невозможно, поскольку вычет не осуществлялся – при возврате аванса продавец заявит НДС к вычету, а при списании задолженности учтет ее в расходах.

Восстановление НДС с аванса выданного

Восстанавливать НДС с аванса предстоит покупателю.

Как это происходит? Начисляя НДС по полученной предоплате, поставщик оформляет счет-фактуру (СФ) и отправляет его покупателю, на основании чего тот имеет право заявить выделенный НДС к возмещению.

Законодатель не обязывает покупателя к принятию вычета по авансу — покупатель реализует возможность возмещения самостоятельно, соблюдая при этом такие критерии:

- в договоре предусмотрено перечисление предоплаты;

- СФ оформлен в 5-тидневный срок с момента получения аванса и содержит все необходимые реквизиты.

Принятие НДС к вычету покупатель фиксирует в учете проводкой: Д/т 68/2 К/т 76/АВ (авансы выданные).

Калькулятор НДС Калькулятор НДС позволяет рассчитать сумму НДС, выделить НДС из назначенной суммы, а также начислить налог на добавленную стоимость на сумму. Воспользуйтесь нашим калькулятором по НДС и бесплатно рассчитайте сумму налога.

Необходимость восстановления НДС возникает, если право вычета покупателем реализовано и произошло любое из следующих событий:

- поставка, по которой был выдан аванс, исполнена;

- аванс возвращен покупателю (расторгнут договор поставки или произошли изменения его условий);

НДС при возврате товара у поставщика

Регистрация изменения назначения ТМЦ в текущем налоговом периоде

Если ТЭНы, приобретенные изначально для оптовой торговли, передаются для проведения гарантийного ремонта, т. е. для осуществления операции, освобождаемой от налогообложения в соответствии с подпунктом 13 пункта 2 статьи 149 НК РФ, то изменяется порядок учета и входного НДС.

Согласно подпункту 2 пункта 3 статьи 170 НК РФ в случае дальнейшего использования товаров для осуществления освобождаемых от налогообложения операций суммы входного НДС, ранее принятые к вычету, должны быть восстановлены.

При этом, как мы уже говорили выше, согласно нормам налогового законодательства:

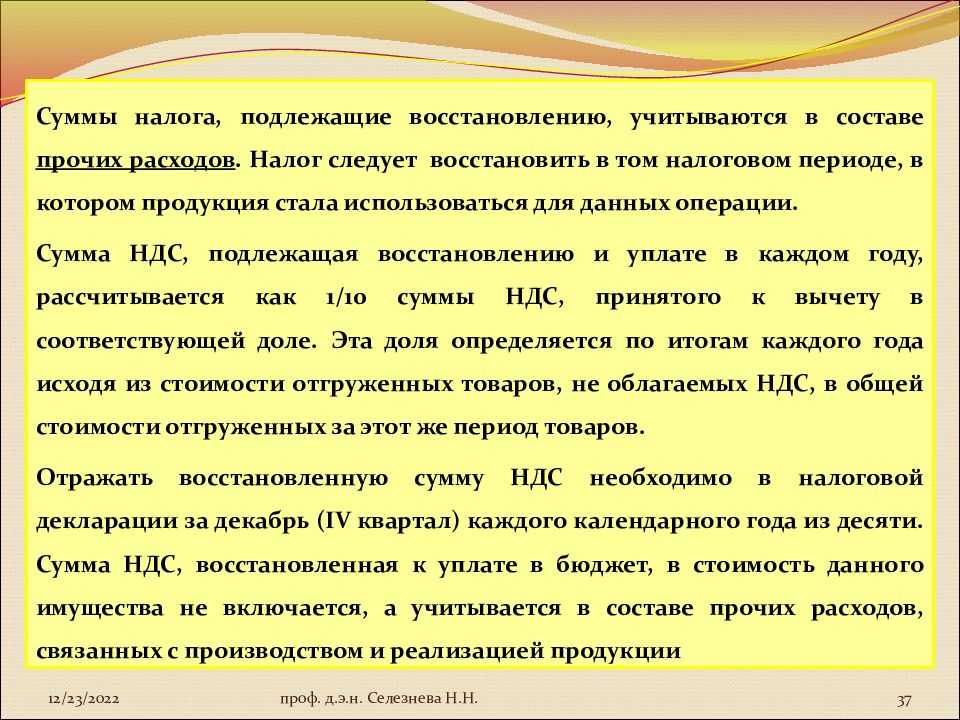

- восстановление суммы входного НДС производится в том налоговом периоде, в котором ТМЦ передаются или начинают использоваться в необлагаемой деятельности;

- по товарам (материалам) налог восстанавливается в том размере, в котором он ранее был принят к вычету;

- восстановленные суммы НДС учитываются в составе прочих расходов в соответствии со статьей 264 НК РФ.

Применяя данные положения, следует обратить внимание, что требование о восстановлении относится к той сумме входного НДС, которая была принята к налоговому вычету. Пока соответствующая сумма предъявленного НДС не отражена в Книге покупок

и в соответствующем разделе Налоговой декларации по НДС

, она не является принятой к вычету

Поэтому при изменении назначения приобретенных товаров с облагаемой НДС деятельности на необлагаемую в рамках одного налогового периода, т. е. до фактического заявления налогового вычета на основании соответствующей Налоговой декларации по НДС

, возможно проведение корректировки способа учета НДС с Принимается к вычету

на Учитывается в стоимости

.

Изменение способа учета НДС можно произвести при передаче ТЭНов для гарантийного ремонта.

Передача приобретенных для реализации ТЭНов для осуществления гарантийного ремонта в программе «1С:Бухгалтерия 8» редакции 3.0 может быть отражена с помощью документа Перемещение товаров

, доступного из раздела Склад

Перемещение товаров

.

При заполнении табличной части документа Перемещение товаров

в графе Способ учета НДС получ.

указывается новое значение — Учитывается в стоимости

, которое соответствует порядку учета входного НДС по запасным частям и материалам, приобретаемым для гарантийного ремонта (рис. 4).

Рис. 4. Перемещение товаров с изменением назначения

Дебет 10.05 Кредит 41.01 — на стоимость передаваемых ТЭНов без НДС; Дебет 19.03 с третьим субконто Учитывается в стоимости Кредит 19.03 с третьим субконто Принимается к вычету — на сумму входного НДС, относящегося к переданным для гарантийного ремонта ТЭНам; Дебет 10.05 Кредит 19.03 с третьим субконто Учитывается в стоимости — на сумму НДС, включенного в стоимость ТЭНов, переданных для гарантийного ремонта.

В регистр НДС предъявленный

вводится запись с видом движения Расход

и событием НДС включен в стоимость

Одновременно в регистр Раздельный учет НДС

вводятся две записи:

- с видом движения Расход

в отношении способа учета НДС Принимается к вычету

; - с видом движения Приход

и способом учета НДС Учитывается в стоимости

на сумму НДС, относящуюся к 2 штукам ТЭНов, передаваемым для гарантийного ремонта.

Регистрация полученного счета-фактуры в Книге покупок

для заявления налогового вычета по приобретенным для реализации ТЭНам производится документом Формирование записей книги покупок, который доступен из раздела Операции

через журнал документов панели навигации Регламентные операции НДС

.

После проведения документа формируется бухгалтерская проводка:

Дебет 68.02 Кредит 19.03 с третьим субконто Принимается к вычету — на сумму НДС, подлежащую вычету по приобретенным для облагаемой реализации ТЭНам в количестве 48 шт., т. е. уже с учетом передачи 2 штук ТЭНов для осуществления не облагаемой НДС деятельности.

В регистр накопления НДС предъявленный

на суммы НДС, принятые к вычету, вводятся записи с видом движения Расход

и событием Предъявлен НДС к вычету

, а в регистр накопления НДС Покупки

вводится запись для Книги покупок

, отражающая принятие НДС к вычету (рис. 5).

Рис. 5. Запись регистра «НДС покупки»

На основании записи регистра НДС Покупки

заполняется Книга покупок

(раздел Отчеты

— кнопка панели действий Книга покупок

).

Восстановление НДС с авансов выданных

НДС восстанавливается по авансам, по которым НДС был ранее предъявлен к вычету.

Для получения вычета основанием служит . Документ выписывается на размер оплаты. По факту отгрузки осуществляется восстановление сумм как у покупателя, так и у поставщика.

Если налогоплательщик не заявлял сумму НДС к вычету, то нет необходимости восстанавливать налог.

В том периоде, когда товар реально поступит и будет оприходован на склад, следует провести восстановление налога в сумме авансового платежа. После чего можно произвести вычет на основании счета-фактуры на поставку по соответствующей накладной.

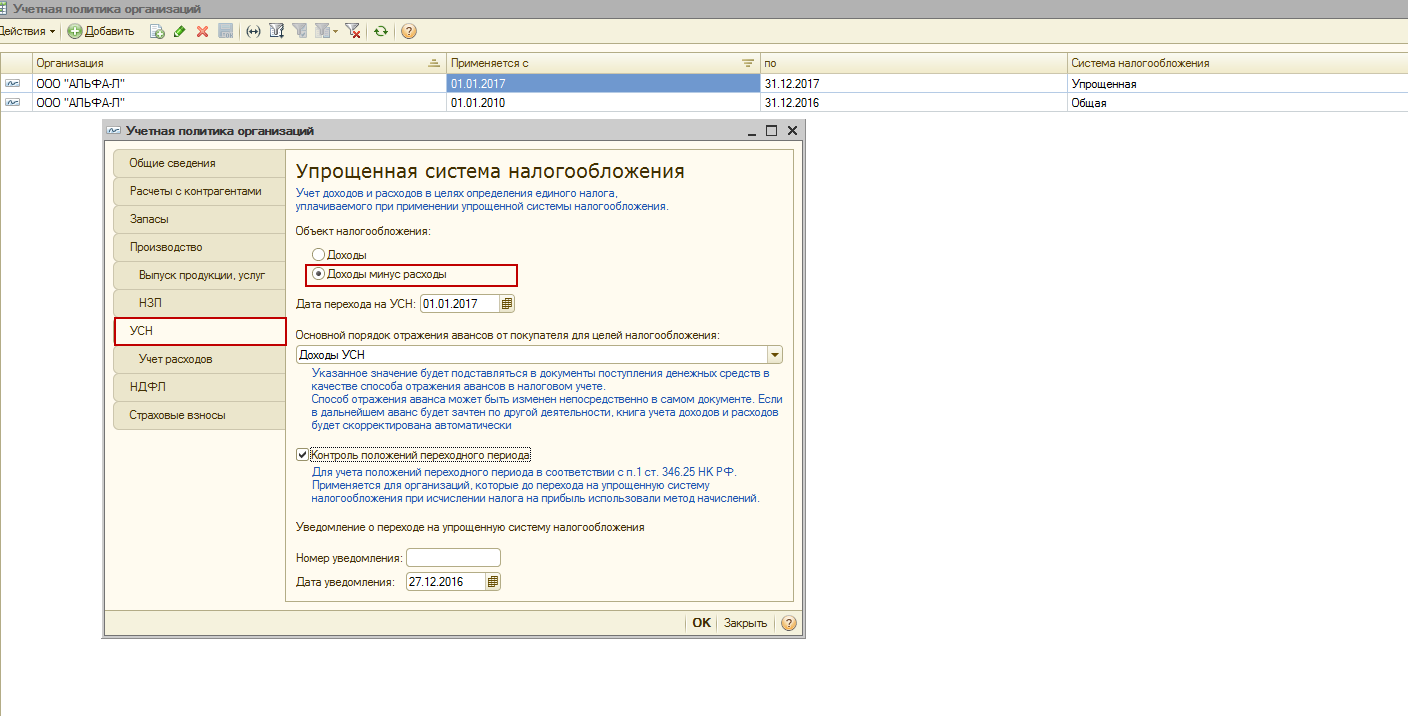

Восстановление НДС п ри переходе на УСН

Восстановить нужно всю величину добавленного налога, который прежде был принят к вычету по товарным ценностям, услугам, работам, еще не использованным в налогооблагаемых операциях на начало перехода на упрощенный режим. По амортизируемым объектам восстановить нужно лишь часть налога, соответствующую их остаточной стоимости (без переоценки).

Выполнить данную процедуру следует в периоде, предшествующем дате перехода на упрощенный режим. Например, если переход на упрощенку осуществляется с начала 2016 года, то восстановить налог следует в 4 квартала 2015 года.

Восстановленный налог относится к прочим расходам.

Аналогичным образом проводится процедура восстановления, если компания меняет применяемый режим на ЕНВД и ПСН.

Проводки

Пример

Компания с 01.01.16 переходит на УСН. На конец 2015г. она имеет товарные ценности на 300000руб. НДС по ним прежде был предъявлен к вычету.

В 4 квартале следует восстановить НДС по этим ценностям, выполнив проводки:

- Д19 К68.НДС на сумму 100000*18% = 18000 – восстановлен налог по товарам;

- Д91 К19 на сумму 18000 – налог учтен в виде прочих расходов.

Как в 1с сделать восстановление ндс

Допустим, при оплате авансовых платежей на предприятии применили вычет НДС, а поставщик уплатил или заявил сумму НДС с полученного аванса. Для получения вычета основанием служит счет-фактура, выписанный на аванс. Документ выписывается на размер оплаты. По факту отгрузки осуществляется восстановление сумм как у покупателя, так и у поставщика.

Если налогоплательщик не заявлял сумму НДС к вычету, то нет необходимости восстанавливать налог. В том периоде, когда товар реально поступит и будет оприходован на склад, следует провести восстановление налога в сумме авансового платежа. После чего можно произвести вычет на основании счета-фактуры на поставку по соответствующей накладной. Восстановление НДС с авансов полученных При получении от покупателя аванса предприятие формирует счет-фактуру на аванс в двух экземплярах. Первый заносится в Книгу продаж, а второй – отдается покупателю.

Позиция судебных органов в части восстановления НДС после инвентаризации

1. Восстановление НДС по заключению акта об инвентаризации

Согласно письму Министерства финансов Российской Федерации от 07.07.2017 № 03-07-11/41886, суды выражают позицию, что восстановление НДС возможно по заключению акта об инвентаризации. Однако, суды осторожны и требуют выполнения определенных условий, например, правильного заполнения документов.

2. Строгая формальность при восстановлении НДС

Судебные органы обращают внимание на строгость формальных требований при восстановлении НДС после инвентаризации. Например, в решении Арбитражного суда Краснодарского края от 12.04.2016 № А32-49688/2015, указывается, что отказ в восстановлении НДС был обоснован нарушением формальностей: неверным указанием наименования контрагента и неверными суммами в документах

3. Отказ в восстановлении НДС при наличии признаков мошенничества

Судебные органы принимают решения об отказе в восстановлении НДС, если имеются признаки мошенничества. Например, в решении Арбитражного суда Санкт-Петербурга и Ленинградской области от 28.03.2017 номер А56-19883/2016, указано, что отказ в восстановлении НДС связан с установлением того, что организация-контрагент не является реальным продавцом товаров.

4. Возможность восстановления НДС по исправленным документам

Судебные органы допускают возможность восстановления НДС при наличии исправленных документов. Например, в решении Арбитражного суда Вологодской области от 10.03.2016 номер А23-8701/2016, оспариваемое решение об отказе в восстановлении НДС было отменено, так как были представлены исправленные документы с правильной информацией.

5. Предоставление доказательств восстановления НДС

Судебные органы обращают внимание на необходимость предоставления достаточных доказательств восстановления НДС после инвентаризации. Например, в решении Арбитражного суда Челябинской области от 10.02.2016 номер А76-8102/2015, указывается, что налогоплательщик не предоставил достаточных доказательств факта восстановления НДС, поэтому отказ в восстановлении был справедливым

| Позиция суда | Акт об инвентаризации | Строгость формальных требований | Признаки мошенничества | Исправленные документы | Предоставление доказательств |

|---|---|---|---|---|---|

| Восстановление НДС возможно | да | нет | нет | нет | нет |

| Отказ в восстановлении НДС | нет | да | да | нет | да |

| Возможность восстановления НДС | нет | да | нет | да | нет |

| Необходимы доказательства | нет | нет | нет | нет | да |

Восстановление НДС с авансов выданных

НДС восстанавливается по авансам, по которым НДС был ранее предъявлен к вычету.

Для получения вычета основанием служит счет-фактура, выписанный на аванс. Документ выписывается на размер оплаты. По факту отгрузки осуществляется восстановление сумм как у покупателя, так и у поставщика.

Если налогоплательщик не заявлял сумму НДС к вычету, то нет необходимости восстанавливать налог.

В том периоде, когда товар реально поступит и будет оприходован на склад, следует провести восстановление налога в сумме авансового платежа. После чего можно произвести вычет на основании счета-фактуры на поставку по соответствующей накладной.

Восстановление НДС с авансов полученных

При получении от покупателя аванса предприятие формирует счет-фактуру на аванс в двух экземплярах. Первый заносится в Книгу продаж, а второй – отдается покупателю.

Авансовый счет-фактура после отгрузки заносится в Книгу покупок, а новый документ следует отразить в Книге продаж как реализацию. Фактически производится восстановление суммы в периоде отгрузки.

Сумма полученного авансового платежа может не совпадать с фактически отгруженными материальными ценностями. Налогоплательщик разницу возвращает или оформляет новую счет-фактуру на аванс на размер превышения.

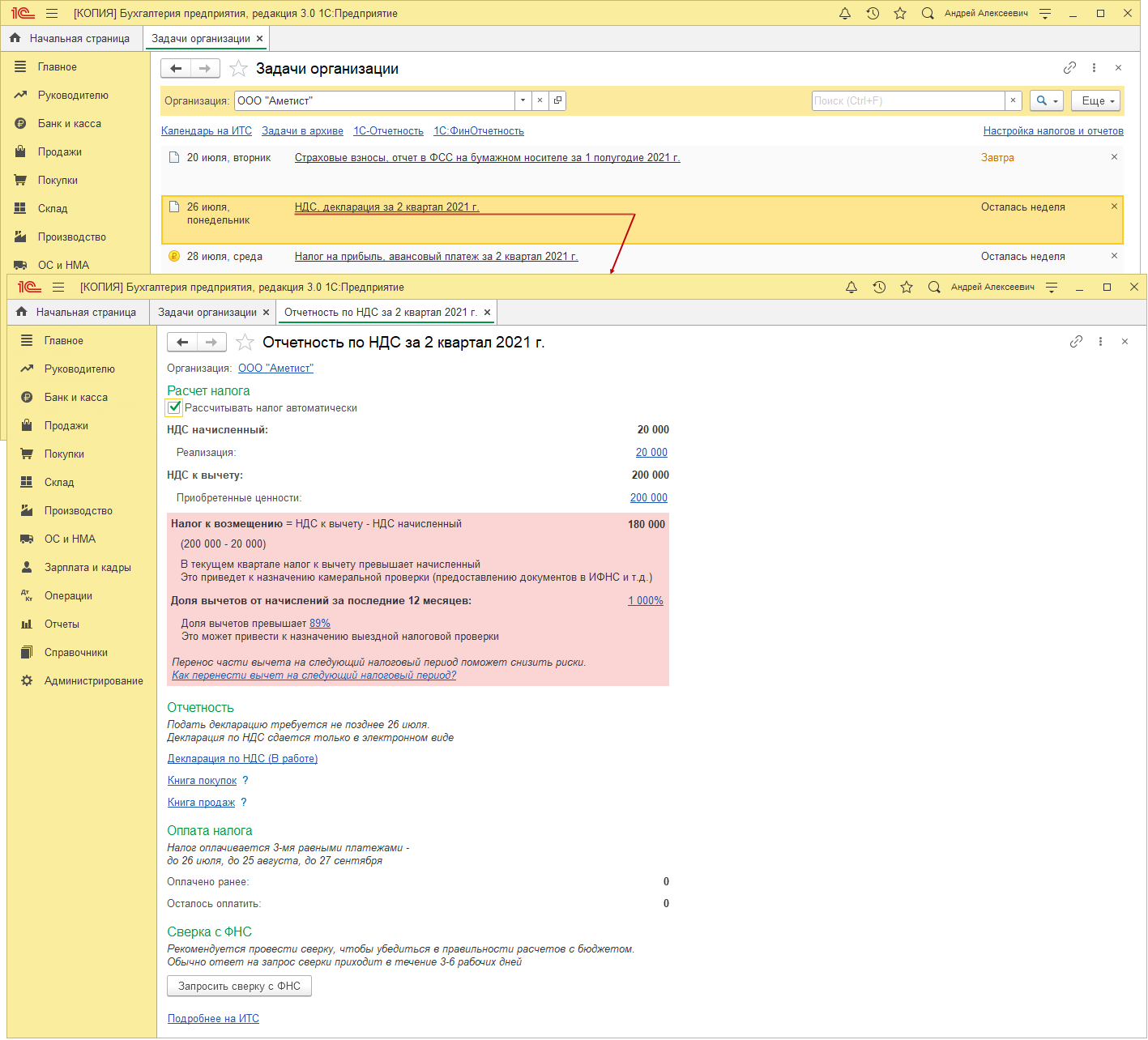

Как найти и исправить ошибки по НДС в 1С 8.3, механизмы проверок расчета НДС, как пользоваться сервисом 1С Сверка данных учета НДС рассмотрено в нашем видео:

Поставьте вашу оценку этой статье:

Восстановление НДС: отражение в книге продаж

Процедуру восстановления добавленного налога следует зафиксировать в книге продаж. Для этого берется счет-фактура, по которому до этого налог был направлен к возмещению, этот бланк регистрируется в книге продаж на величину восстанавливаемого налога.

При восстановлении добавленного налога в связи с уменьшением его величины в документах продавца (снижение количества, цены, предоставление скидки) продавец составляет корректировочный счет-фактуру, который выступает основанием для внесения регистрационной записи в книгу продаж о восстановлении налога. Также основанием в данной ситуации может выступать первичная документация, в которой отражено изменение стоимости.

Мы продолжаем рассматривать технологию раздельного учета НДС в различных хозяйственных ситуациях. Порядок учета сумм НДС при переводе товаров и материалов из необлагаемой НДС деятельности в облагаемую рассматривался в статье Учет входного НДС при изменении назначения использования ТМЦ в «1С:Бухгалтерии 8» . О том, как в программе «1С:Бухгалтерия» работает механизм распределения НДС при покупке материалов и услуг, читайте в статьях «Распределение входного НДС по приобретенным материалам: учет в «1С:Бухгалтерии 8» ред. 3.0» и «Раздельный учет в «1С:Бухгалтерии 8» ред. 3.0: распределение НДС по услугам» . В этой статье на примере представлен порядок восстановления входного НДС в «1С:Бухгалтерии 8» редакция 3.0 при изменении назначения использования приобретенных товаров и материалов (перевод ТМЦ из облагаемой НДС деятельности в необлагаемую). При подготовке статьи использовалась информация из справочника «Учет по налогу на добавленную стоимость» раздела «Бухгалтерский и налоговый учет», размещенного в информационной системе 1С:ИТС.

Восстановление НДС ранее принятого к вычету в 1С 8.3

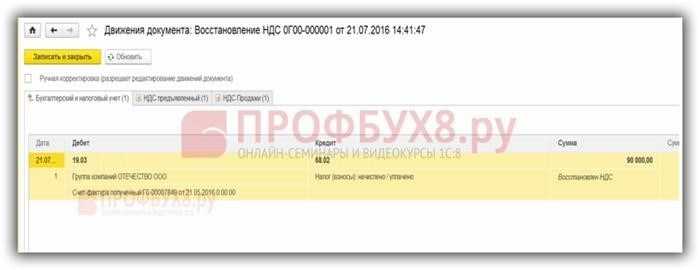

Рассмотрим пример восстановления НДС в 1С 8.3 с товаров, которые использовались на непроизводственные нужды предприятия.

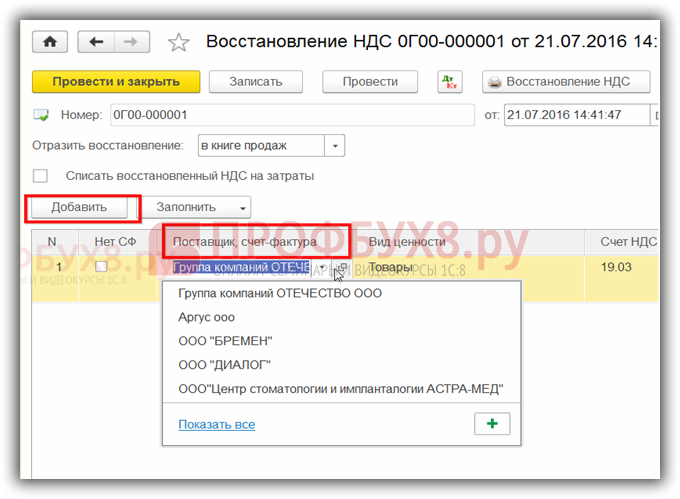

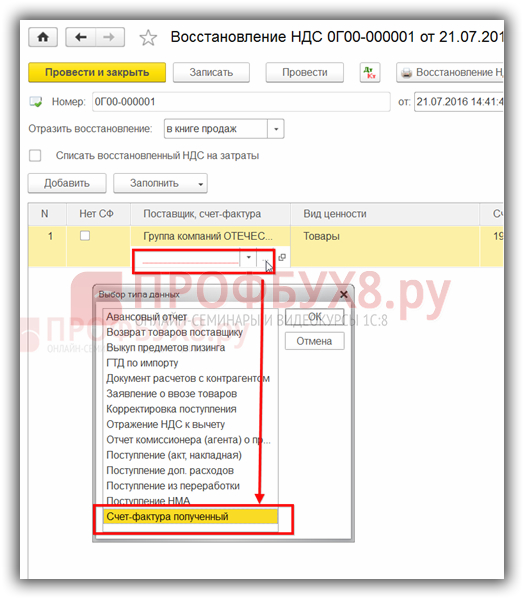

Прежде всего в 1С 8.3 делаем запись в операции по восстановлению НДС. Кнопкой Добавить выбираем поставщика данного товара:

и счет-фактуру, по которому был получен этот товар:

В 1С 8.3 открывается полный список всех полученных счетов-фактур от данного поставщика. Выбрав нужный счет-фактуру, добавляем его в список.

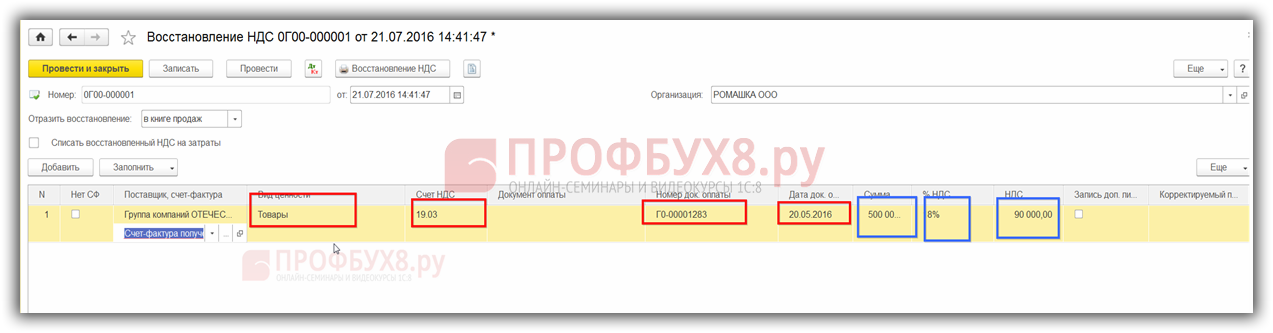

Далее заполняем все реквизиты. Сумму, по которой был восстановлен НДС, ставим вручную на основании Акта списания, то есть на какую сумму со склада была отпущена посуда. По примеру это 500 000 руб. Соответственно, НДС к восстановлению составит 90 000 руб.= 500 000 * 18%:

Если нет счета-фактуры, допустим, истек срок хранения, то записи в Книгу продаж можно внести по бухгалтерской справке с расчетом суммы НДС, подлежащей восстановлению.

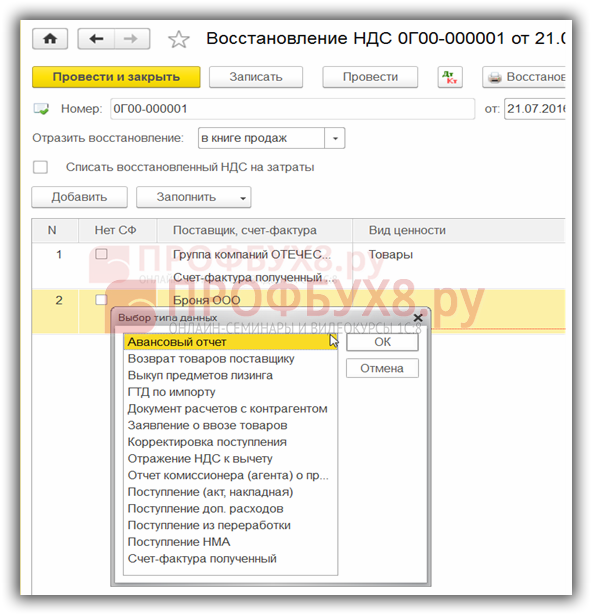

В 1С 8.3 НДС может восстанавливаться по всем документам и операциям, приведенным в открывшемся перечне, при заполнении документа. Все операции записываются аналогично:

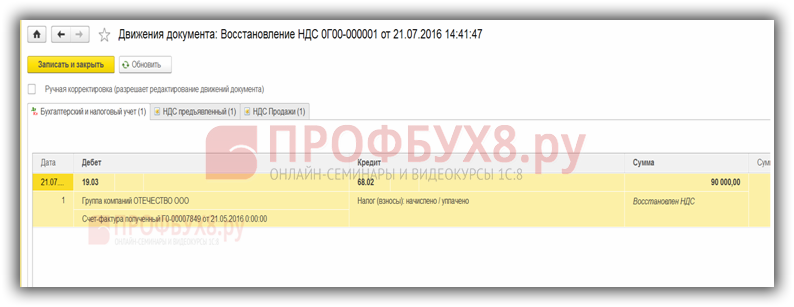

В результате образуется проводка:

Также следует восстанавливать НДС с ранее приобретенной либо построенной недвижимости, которая используется в непроизводственных целях. Механизм заполнения документа аналогичен выше приведенному примеру.

Ндс в 1с 8 2 простыми словами

Внимание

Соответственно, НДС к восстановлению составит 90 000 руб.= 500 000 * 18%: Если нет счета-фактуры, допустим, истек срок хранения, то записи в Книгу продаж можно внести по бухгалтерской справке с расчетом суммы НДС, подлежащей восстановлению. В 1С 8.3 НДС может восстанавливаться по всем документам и операциям, приведенным в открывшемся перечне, при заполнении документа. Все операции записываются аналогично: В результате образуется проводка: Также следует восстанавливать НДС с ранее приобретенной либо построенной недвижимости, которая используется в непроизводственных целях.

- 1 Счет-фактуры

- 2 Проверка корректности данных

- 3 Корректировка НДС

Проверка корректности данных

Несмотря на то, что большую часть данных программа рассчитывает и формирует автоматически, ошибки не исключены.

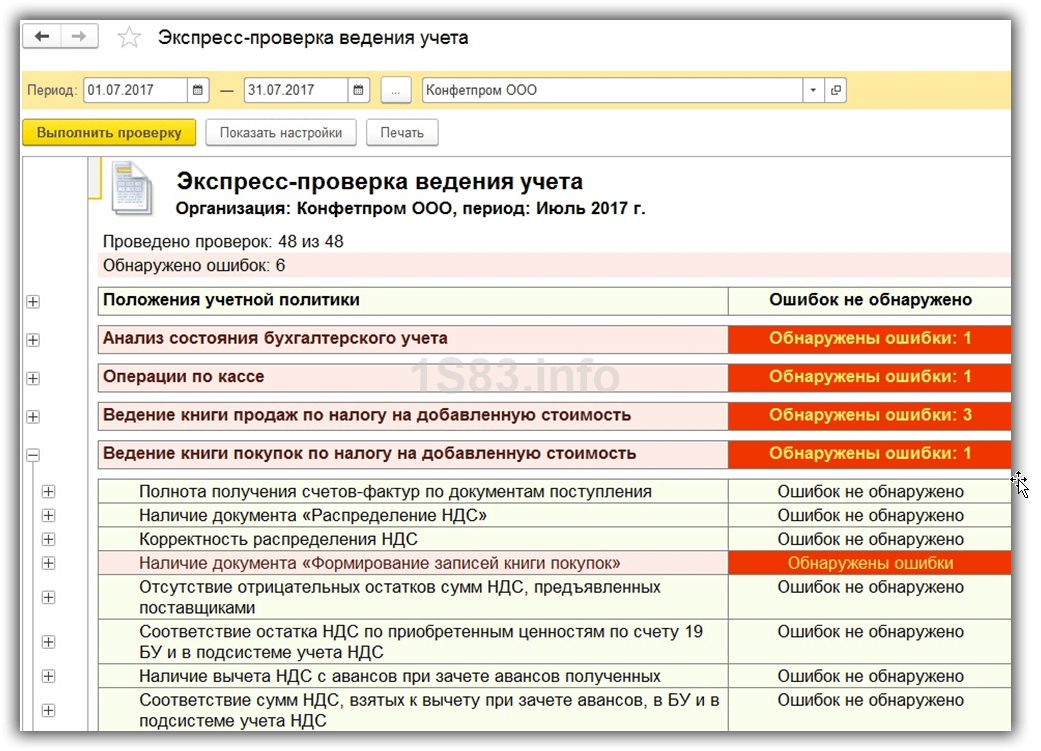

Конечно же вы можете вручную проверять данные в регистрах, устанавливая соответствующие отборы, но можете воспользоваться и специальным отчетом. Он называется «Экспресс-проверка».

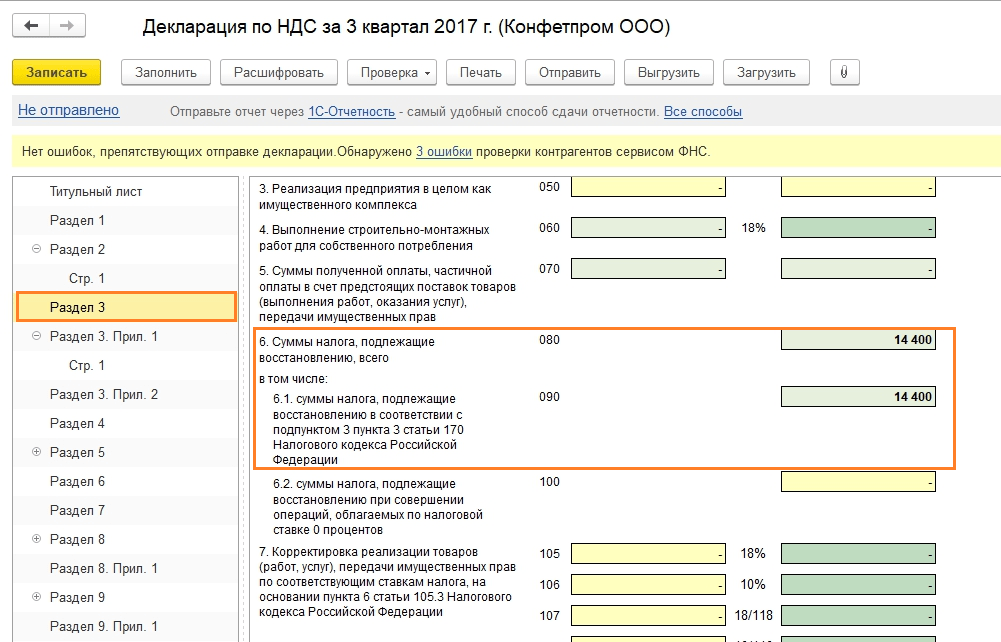

В открывшейся форме укажем, что проверять данные нам необходимо по организации ООО «Конфетпром» за июль 2017 года. Период вы можете указать любой, не обязательно в пределах месяца.

На рисунке выше вы можете увидеть, что в некоторых разделах последняя колонка выделяется красным фоном. Так же там написано количество обнаруженных ошибок.

В нашем примере видно, что программа нашла ошибку в ведении книги покупок по налогу на добавленную стоимость. При раскрытии группировок мы можем получить дополнительную информацию по причине ошибок.

Первый вариант восстановления НДС в 1С

Рассмотрим вариант с авансом от покупателя (рис.1.).

Программа 1С сама определяет полученную сумму как аванс и формирует соответствующие проводки (рис.2).

Проводку на счета учета НДС формирует счет-фактура на аванс (рис.3). Заметим, что счета-фактуры на аванс можно выставить как в момент получения денежных средств на расчетный счет, так и в конце месяца .

При реализации сумма аванса автоматически сторнируется (рис.4)

Счет-фактура на реализацию проводок не делает, но формирует движения в других регистрах, которые нужны для дальнейшей работы с НДС (рис.5).

«Восстановление» НДС происходит в документе « » (рис.6)

Получите 267 видеоуроков по 1С бесплатно:

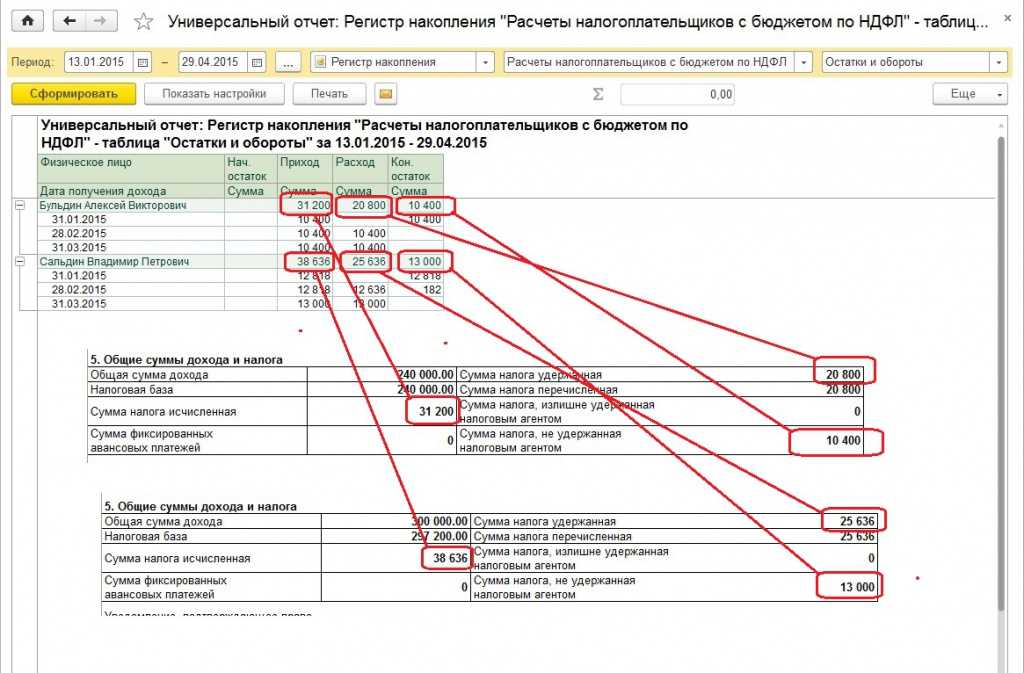

Закладка «Полученные авансы» в 1С 8.3 заполняется автоматически и содержит все суммы для «восстановления» НДС по ранее полученным авансам (проводки — на рис.7).

Итоговую картину можно увидеть в отчетах « » и «Книга покупок».

Книга продаж в 1С (рис.8) содержит две записи по контрагенту «Ахиллес». Одна запись – на аванс (от 10.01.2016), вторая — на реализацию (от 26.01.2016).

В книге покупок также есть запись по этому контрагенту. Она компенсирует запись на аванс в книге продаж. Все три записи на одну и ту же сумму (7 627 руб. 12 коп.).

В результате заплатить в бюджет придется только один раз.

Проверим, что счет 76.АВ закрыт (рис.10).

Первый вариант восстановления в 1С

Необходимо рассмотреть ситуацию, при которой организация получает аванс от покупателя

Система самостоятельно относит полученные средств к категории «аванс» и совершает формирование соответствующих бухгалтерских проводок.

Проводка на счет учета НДС инициирует создание счета-фактуры на аванс. При этом счет-фактура может быть по желанию сформирован в момент зачисления денежных средств или по итогам отчетного месяца.

После реализации товара полученный аванс сторнируется

Счет-фактура на реализацию не предусматривает формирования каких-либо проводок, но ее данные применяются для внесения в регистры, необходимые для работы с НДС.

Восстановление НДС осуществляется через документ «Формирование записей книги покупок»

Все данные в закладке «Полученные авансы» системой заполняются в автоматическом режиме, включая все сведения по НДС, начисленным по ранее полученным авансам.

Итоговые результаты работ отражены в «Книге продаж» и «Книге покупок»

Например, в книгу продаж по компании «Ахиллес» внесена пара записей. Первая на получение авансового платежа, а вторая на проведение реализации товара.

По данному контрагенту имеется запись и в «Книге покупок». Она выступает компенсирующей для авансового поступления, отраженного в «Книге продаж». При этом несложно заметить, что каждая из сделанных записей предусматривает сумму в 7627,12 рубля.

Несмотря на наличие трех записей, оплата налога в бюджет будет проведена только однажды.

Также необходимо проверить закрытие счета 76. Он закрыт.

Восстановление НДС с авансов полученных

При получении от покупателя аванса предприятие формирует счет-фактуру на аванс в двух экземплярах. Первый заносится в Книгу продаж, а второй – отдается покупателю.

Авансовый счет-фактура после отгрузки заносится в Книгу покупок, а новый документ следует отразить в Книге продаж как реализацию. Фактически производится восстановление суммы в периоде отгрузки.

Сумма полученного авансового платежа может не совпадать с фактически отгруженными материальными ценностями. Налогоплательщик разницу возвращает или оформляет новую счет-фактуру на аванс на размер превышения.

Как найти и исправить ошибки по НДС в 1С 8.3, механизмы проверок расчета НДС, как пользоваться сервисом 1С Сверка данных учета НДС рассмотрено в нашем видео:

Поставьте вашу оценку этой статье:

Структурировать современный документооборот целесообразно программами, позволяющими детально персонифицировать отчетности, реформирование, проводить операции без обращения к традиционной номенклатуре дел. Сложный вопрос решается через распространенное приложение.

Начало работы

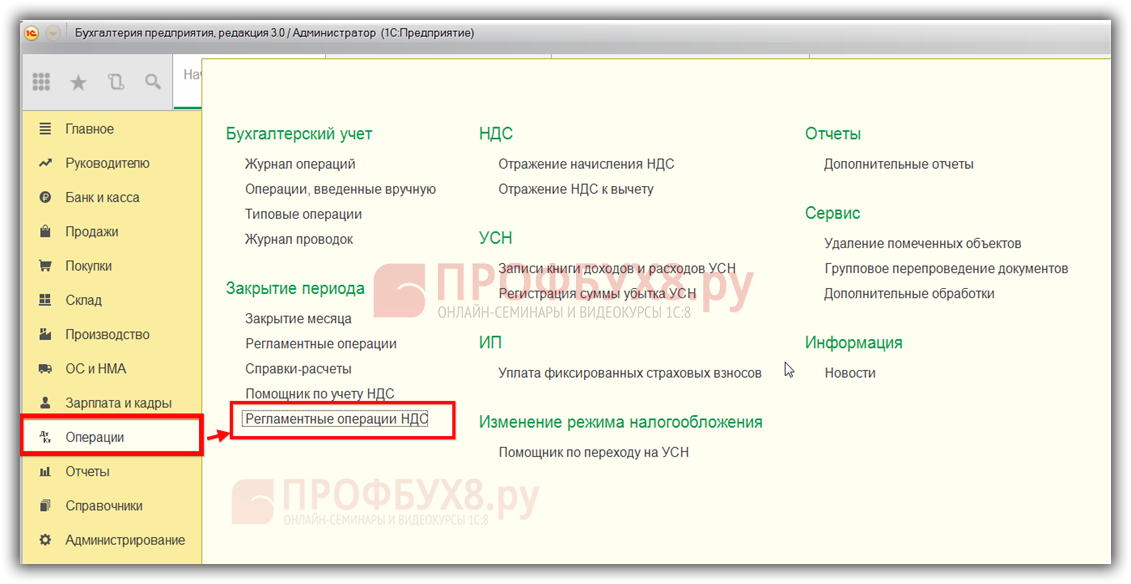

Реформирование налога добавленной стоимости задокументировано приложением 1С 8.3 бухгалтерия 3.0 учет НДС регистрами учета, где можно найти записи в Книгах продаж, покупок, бухгалтерских отчетов Дт 19 Кт 68. Входной НДС принятый к вычету с восстановленной суммой документируется вышеуказанной Книгой продаж при участии счетов-фактур – входного НДС. Персонализация отражающая восстановление указана в интерфейсе Операции/Регламентные операции НДС/создать/восстановление.

Начало восстановления налога добавленной стоимости определяется с записи, операции программы. Когда приобретается, списывается товар, необходимо открыть приложение, выбрать поставщика, счет-фактуру через активную вкладку «Добавить». Дальше требуется идентифицировать фактический документ и приложить к списку – заполнить реквизиты. Указанную величину (сумму) – не возмещение НДС в 1С 8.3 бухгалтерия 3.0, а для реформирования нужно прописать, оперируя, допустим, Актом списания.

Восстановление НДС с аванса

При предварительном расчете у покупателя возникает возможность направить к возмещению величину НДС по счету-фактуре, сформированному продавцом при получении денежного аванса.

В момент, когда в счет этой оплаты осуществляется отгрузка ТМЦ или выполняются работы, услуги, продавец формирует первичную документацию, подтверждающую свершение операции по реализации. На основании этой документации покупатель производит восстановление налога, который ранее был направлен к возмещению.

К отгрузочной документации продавец прикладывает также в 5-тидневный срок счет-фактуру, по которому начисленная сумма НДС направляется к вычету.

Пример

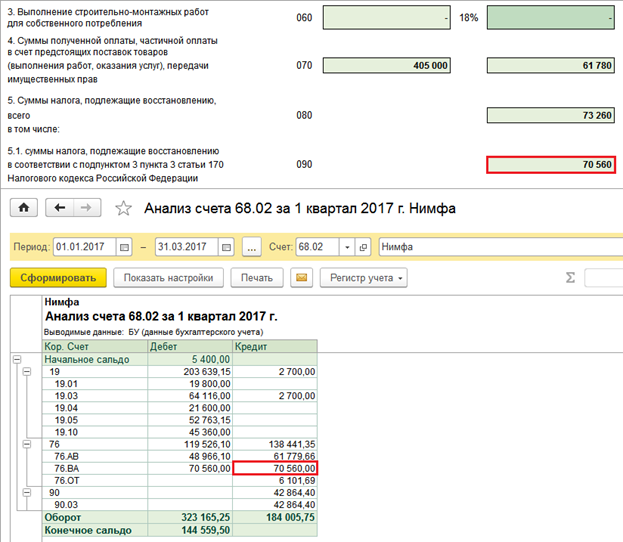

20.04 компания А перечисляет аванс компании Б в размере 354000руб. (54000руб. – НДС).

21.04 компания Б передает счет-фактуру компании А.

21.04 компания А направляет налог в размере 54000 к вычету.

20.05 компания Б поставляет товар на сумму 472000руб. (72000руб. – НДС) и передает счет-фактуру.

Если в счет аванса поставка осуществляется частями (работы сдаются поэтапно), то восстанавливать НДС также нужно частями. Величина добавленного налога к восстановлению берется из документов, предоставленных продавцом при отгрузке (сдаче работ, услуг). Данная ситуация актуальна, когда величина аванса превышает стоимость каждой партии товара (работ).

Пример

В апреле компания А перечисляет аванс в размере 472000 руб. (72000руб. – НДС). Компания Б получает предоплату и предоставляет счет-фактуру, при получении которого компания А направляет НДС в размере 72000 к вычету.

В мае компания Б отгружает половину товара на сумму 236000 руб. (36000руб. – НДС) и предоставляет счет-фактуру.

Компания А в соответствии со счетом-фактурой, предоставленным при отгрузке, восстанавливает добавленный налог в размере 36000 руб., после чего направляет НДС от стоимости поступившего товара к возмещению в размере 36000руб.

При возврате аванса следует восстановить добавленный налог в том периоде, когда получены денежные средства.

Проводки

|

Дебет |

Кредит |

Операция |

|

На день перечисления аванса |

||

| 60.Ав | 51 | Перечислена предоплаты |

| 19.Ав | 60.Ав | Выделен НДС из суммы предоплаты |

| 68.НДС | 19.Ав | НДС направлен к возмещению (вычету) |

|

На день приемки товаров к учету |

||

| 41 | 60.Тов | Приняты товары |

| 19.Тов | 60.Тов | Выделен добавленный налог из стоимости ТМЦ |

| 68.НДС | 19.Тов | НДС по товарам предъявлен к вычету |

| 60.Ав | 68.НДС | Восстановлен добавленный налог с величины предоплаты, принятый до этого к вычету |

| 60.Тов | 60.Ав | Аванс зачтен в виде оплаты за товар |

Приобретение внеоборотного актива

Поступление внеоборотного актива и одновременный зачет аванса, выданного поставщику, в 1С 8.3 отражается документом Поступление (акт, накладная) вид операции Оборудование в разделе ОС и НМА – Поступление основных средств – Поступление оборудования.

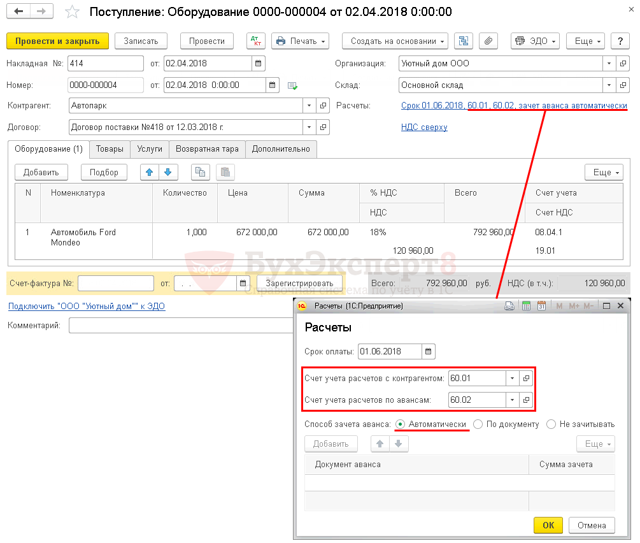

Обратите внимание при заполнении ссылки Расчеты указывается:

Способ зачета аванса – Автоматически, который запускает автоматический зачет аванса в разрезе Контрагента и Договора при проведении документа.

Узнать подробнее о настройке способа зачета аванса

См. также ключевые моменты оформления приобретения внеоборотного актива и принятие НДС к вычету по нему

Проводки по зачету авансов выданных в 1С 8.3

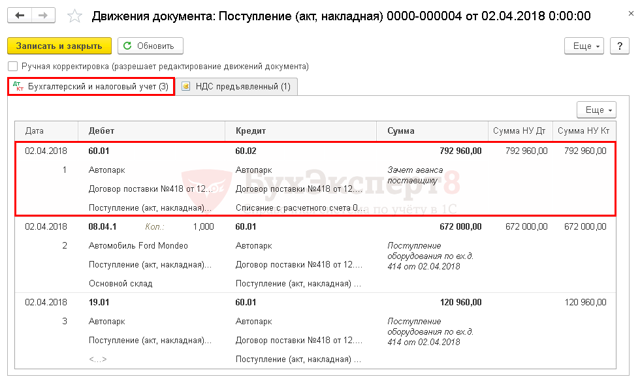

При проведении документа аванс, ранее выданный поставщику, зачитывается в размере не зачтенной суммы предоплаты по договору, но не более общей суммы по документу:

Дт 60.01 Кт 60.02 – зачет аванса выданного поставщику.

Регистрация СФ поставщика

- Для регистрации входящего счета-фактуры от поставщика необходимо указать его номер и дату внизу формы документа Поступление (акт, накладная) и нажать кнопку Зарегистрировать.

- Документ Счет-фактура полученный в 1С автоматически заполняется данными документа Поступление (акт, накладная).

- Узнать подробнее про принятие НДС к вычету при приобретении ОС.

Восстановление НДС — нормативное регулирование

Организация должна восстановить (отразить к уплате) НДС, ранее принятый к вычету, с авансов, перечисленных поставщикам, на дату (пп. 3 п. 3 ст. 170 НК РФ):

- зачета аванса, т.е. в периоде принятия к учету товаров (работ, услуг) от поставщика;

- возврата аванса в связи с изменением условий или расторжением договора.

Восстановление ндс в 1с 8.3 бухгалтерия 3.0

Для этого случит корректировка поступления, которая на основании его и создается. По умолчанию документ уже заполнен

Обратите внимание, что мы будем восстанавливать НДС в книге продаж. Об этом свидетельствует соответствующий флаг на вкладке «Главное».

Перейдем на вкладку «Товары» и укажем, какие изменения в первоначальное поступление нужно внести. В нашем случае количество купленных конфет «Ассорти» изменилось с четырех на пять килограмм. Эти данные мы ввели во второй строке «после изменения», как показано на изображении ниже.

Корректировка поступления, так же как и само первоначальное поступление произвело движения по двум регистрам, отразив в них только внесенные изменения. В связи с тем, что килограмм конфет «Ассорти» стоит 450 рублей, НДС по нему составил 81 рубль (18%). Именно эти данные и отражены в движениях документа.