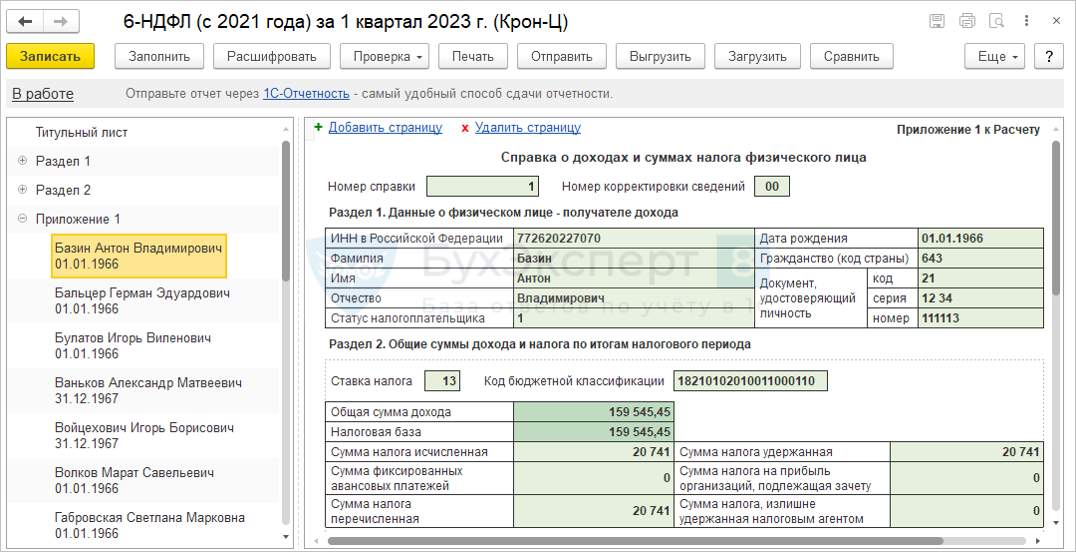

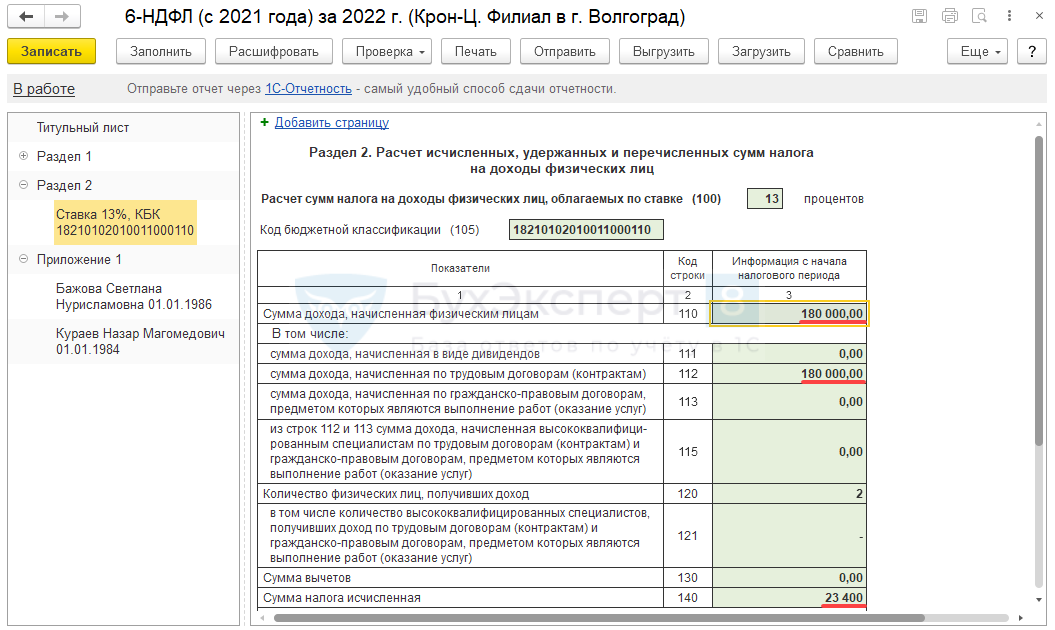

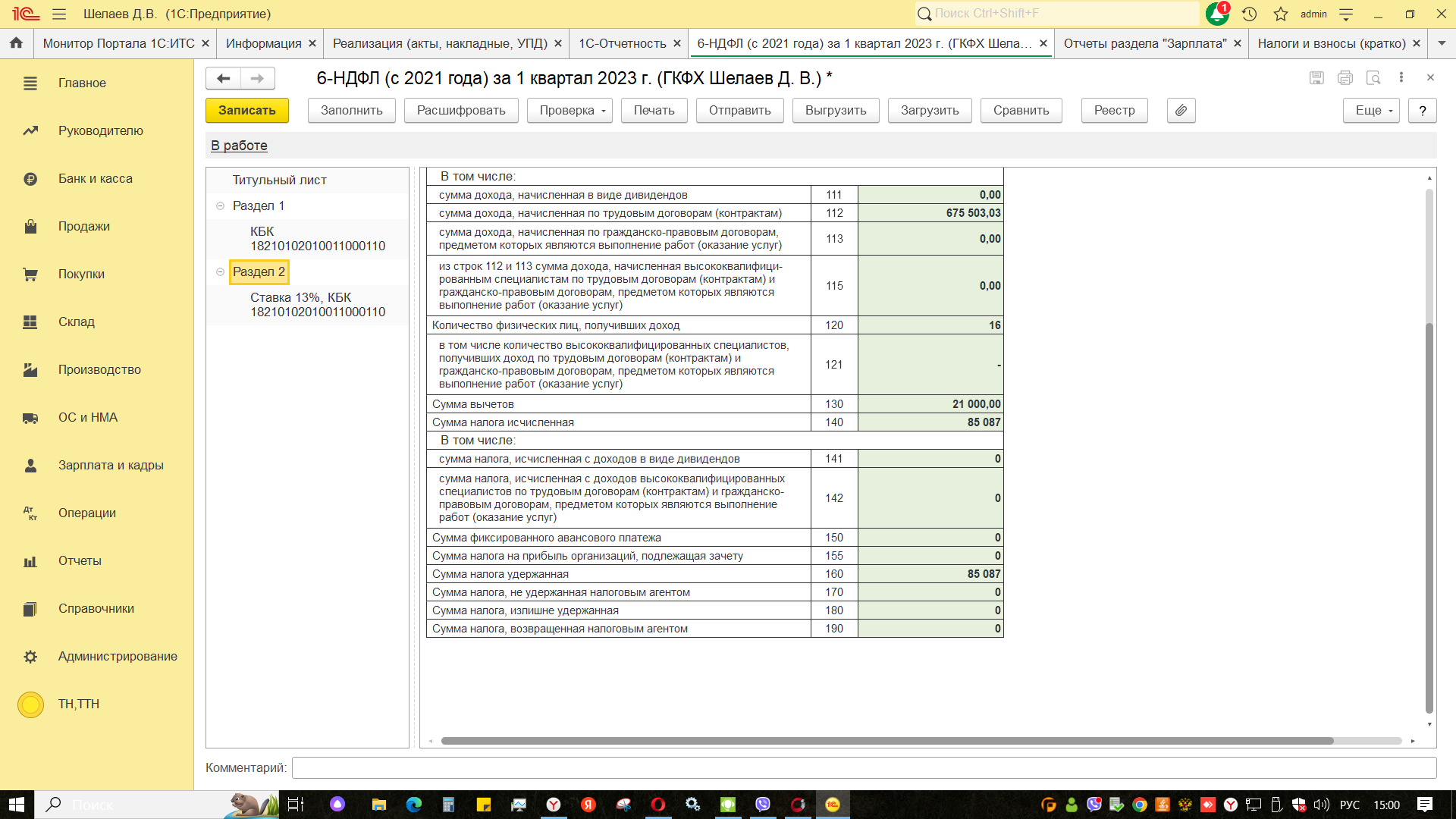

Образец заполнения 6 НДФЛ за 3 квартал 2023 года

Доходы, которые не надо показывать в 6-НДФЛ

Налоговыми агентами в расчете формы 6-НДФЛ в строку 020 по итогу доходных начислений в пользу физических лиц не должны включаться такие суммы:

- государственные и социальные пособия, из которых работодатели не удерживают подоходный налог;

- все виды пенсий;

- компенсационные выплаты, ставшие следствием полученного на рабочем месте увечья;

- возмещение за коммунальные платежи, аренду жилья;

- выплачиваемые работникам деньги, заменяющие положенные им пайки и другие виды натурального довольствия.

Не надо показывать в этой строке и выплаты, связанные с увольнением наемных работников. Исключение делается для компенсационных начислений по отпускам и выходного пособия в пределах налогооблагаемых сумм. Суммы превышения трехкратных (в отдельных случаях шестикратных) средних заработков при выплате выходного пособия облагаться НДФЛ и подлежат отражению в 6-НДФЛ.

Как отразить доход в натуральной форме?

Как известно, по Трудовому кодексу, в соответствии со статьей 131, а также с коллективным договором, сотрудник, если он пишет заявление, может получить оплату труда в неденежной форме. Однако нужно помнить, что доля заработной платы, которую выплачивают в неденежной форме, не может составлять более 20% от зарплаты за этот месяц.

По Налоговому кодексу п.2 ст.211, доходами сотрудников в натуральной форме являются:

- оплата труда. Предположим, что сотрудник работает на птицефабрике, тогда он может получить доход мясом птицы, яйцами, пухом и пером и т.д;

- оплата товаров и услуг за физическое лицо. Например, оплата питания, в частности, молока во вредных производствах, коммунальных платежей, обучения, лечения, отдыха;

- оплата полностью или частично полученных физическим лицом товаров, выполненных для него услуг или работ. Например, если сотрудник работает в авторемонтной мастерской, то покраска его личного автомобиля является для него натуральным доходом.

Налоговый кодекс п.1 ст.210 гласит: натуральные доходы облагаются НДФЛ.

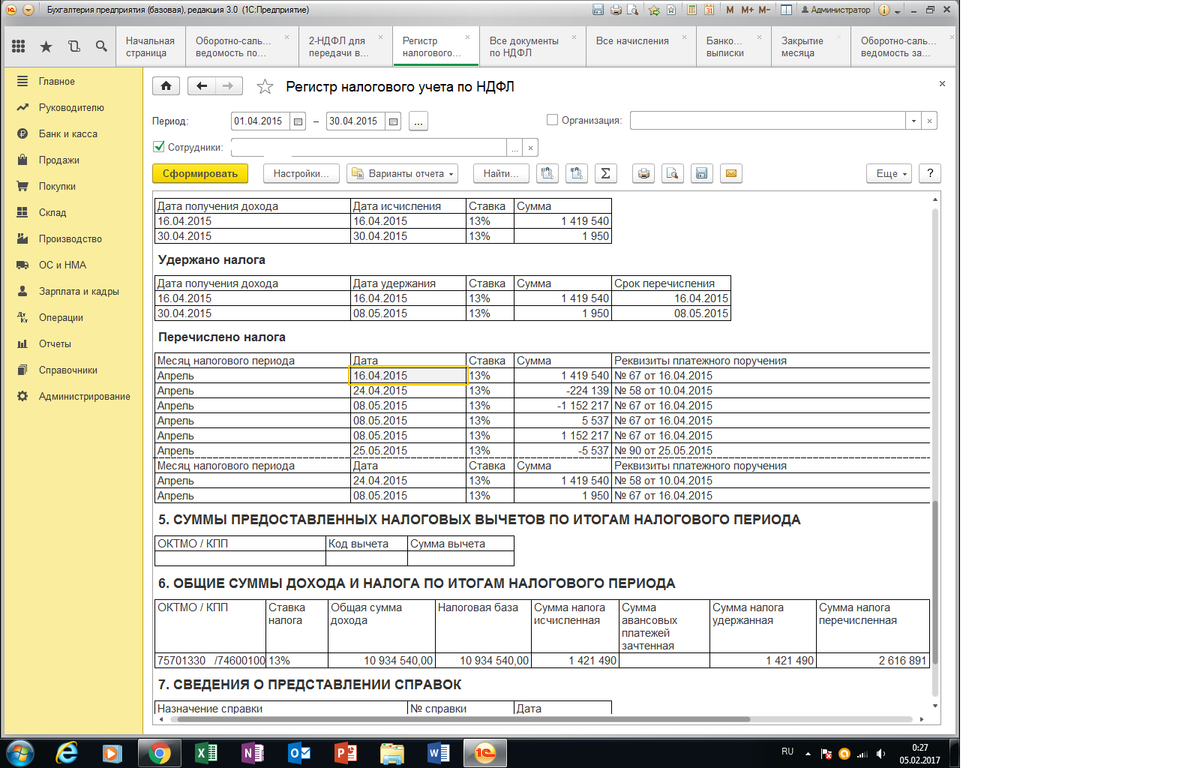

Заполним расчет 6 НДФЛ для наглядности за апрель по этому сотруднику.

Раздел 1:

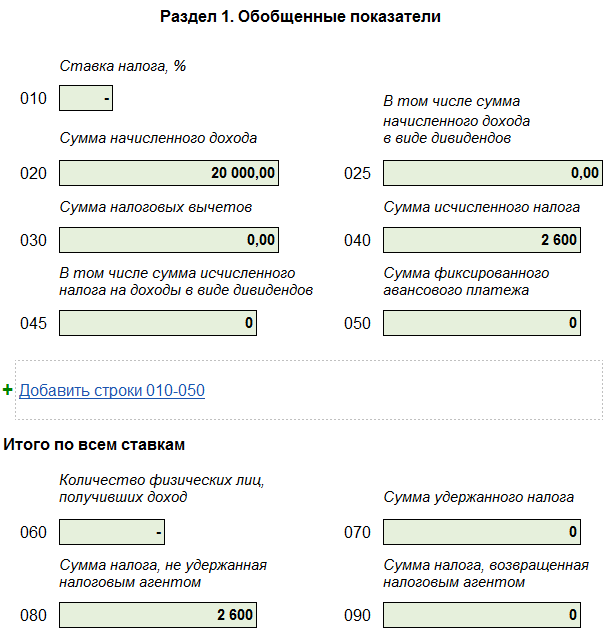

- 020 – сумма полученного дохода за апрель 20 000 руб., натуральный доход;

- 040 – исчисленный НДФЛ 2 600 руб.;

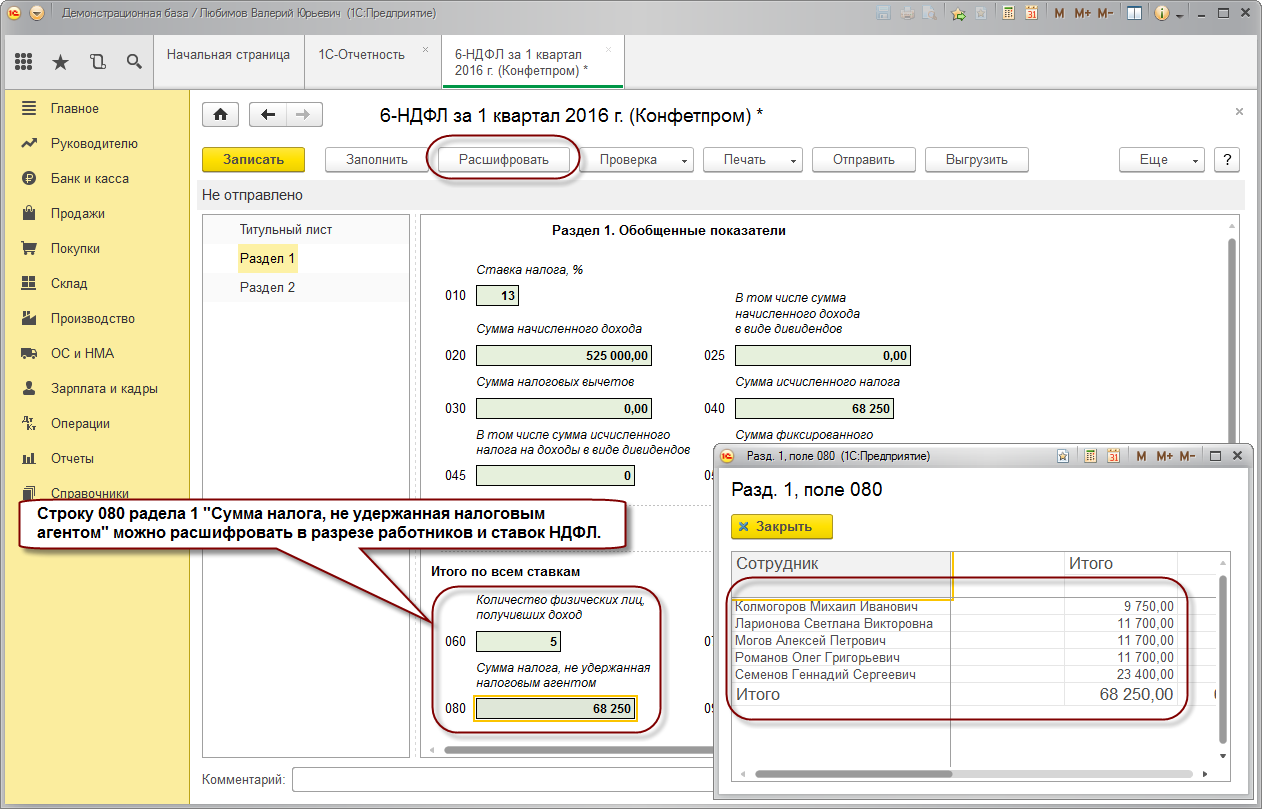

- 080 – 2 600 руб., эта сумма налога не была удержана налоговым агентом.

Раздел 2:

- 100 — дата получения «натурального» дохода 01.04.2017 г.;

- 110 – дату не заполняем;

- 120 – дату не заполняем;

- 130 – 20 000 руб.;

- 140 – 0 руб.:

В мае начислен аванс в денежной форме 20 000 руб. И с него уже был удержан НДФЛ 1 300 руб., который нельзя было удержать в апреле. Но, как известно, с самого аванса НДФЛ не удерживается, поэтому сотрудница в аванс в мае получила 18 700 руб.

Авторы письма для наглядности решили на примере показать, как именно необходимо заполнять отдельные строки при выплате работнику дохода в натуральной форме.

Допустим, обсуждаемый вид дохода был выплачен сотруднику 1 марта текущего года.

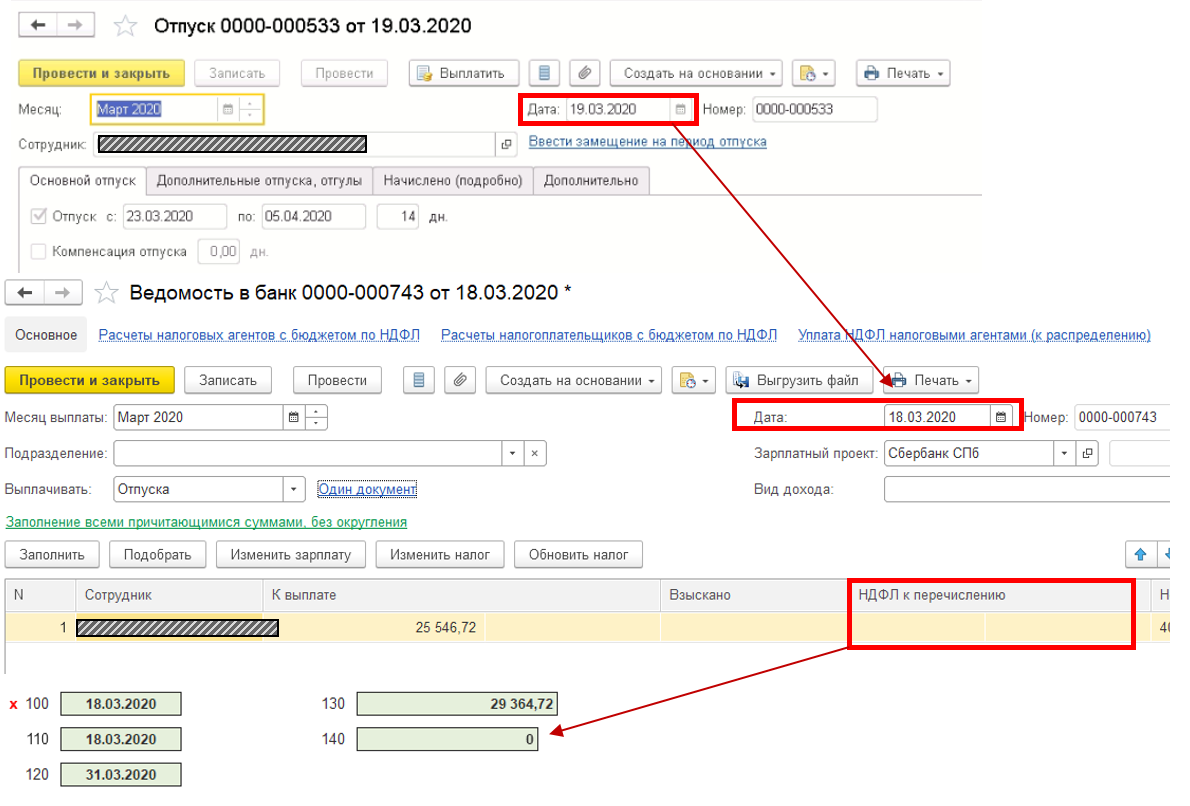

Значит, эту операцию необходимо отразить в строках 020, 040, 080 Раздела 1, а также в строках 100 — 140 Раздела 2 формы 6-НДФЛ, формируемой за I квартал 2016 года.

Каким же образом данная операция может быть отражена в Разделе 2? Согласно рекомендациям, содержащимся в документе, алгоритм действия таков:

- в строке 100 «Дата фактического получения дохода» должна быть указана дата фактической выплаты дохода, то есть 1 марта;

- в строке 110 «Дата удержания налога» также проставляется 1 марта 2016 года;

- в строке 120 «Срок перечисления налога» необходимо проставить уже 2 марта;

- в строке 130 «Сумма фактически полученного дохода» вписывается соответствующий суммовой показатель;

- ну а в строке 140 «Сумма удержанного налога» следует проставить ноль.

Остались вопросы? Посмотрите видеозапись вебинара с Марией Заруцкой. Там кратко, четко, на примерах вы найдете ответы на множество вопросов по заполнению формы 6-НДФЛ.

Правила заполнения строк 130 и 140

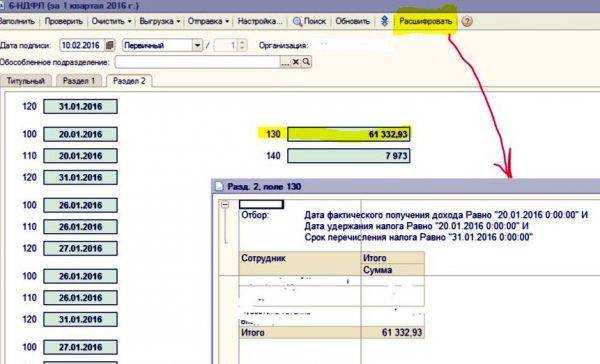

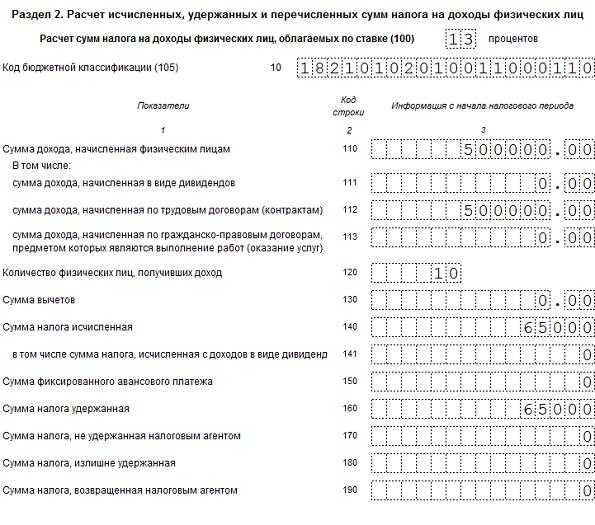

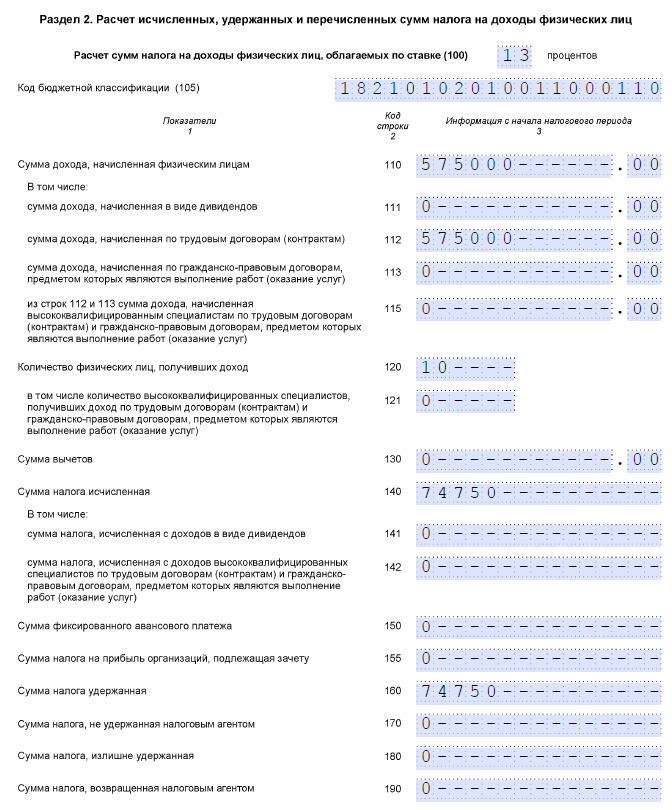

Следует иметь в виду, что строка 130 — это часть информационных блоков второго раздела формы 6-НДФЛ. Для того чтобы полностью разобраться в правилах расчёта налога на доходы физических лиц и порядке отражения информации в строках 130 и 140, следует обратиться к приказу ФНС РФ № ММВ-7–11/450@.

Порядок заполнения строки 130

В поименованном выше приказе представляется подробный порядок внесения данных в строки, а также уточняется, что в строку 130 вносят весь полученный работником доход (до вычета НДФЛ из него). Этот доход выплачивается в день, зафиксированный в строке 100.

Налоговый агент должен вносить в строку 130 обобщённую сумму полученных доходов без вычета удержанного налога

Строка 130, предназначенная для отражения доходов физических лиц, таит в себе ряд сложностей для бухгалтеров при внесении в неё данных. Дело в том, что каждая присутствующая в 6-НДФЛ строка 130 создана с помощью машиночитаемого кода, причём для отражения суммарного дохода сотрудников имеется всего 17 ячеек, в которые должны вноситься показатели в рублях и копейках. Поэтому у крупных компаний может возникнуть ситуация, при которой имеющихся ячеек для отражения суммарного дохода окажется недостаточно.

Строка 130, как и любая присутствующая в 6-НДФЛ строка, закодирована и предназначена для отражения особой информации

Данные для строки 140

Строка 140 второго раздела указывает размер удержанного налога с любой выплаты, существующей в отчёте. Эта строка тоже входит в информационные блоки второго раздела формы 6-НДФЛ с нумерацией от 100 до 140. Чтобы не было путаницы, информация туда должна размещаться в правильной последовательности:

- сначала в строке 100 указывается день получения физлицами доходной выплаты от предприятия (с учётом норм ст. 223 НК РФ);

- затем в строке 130 показывается фактический размер выплаты, полученной в день, указанный по строке 100 (полностью, вместе с НДФЛ);

- далее в строке 110 проставляется день, когда с выплаты, информация по которой внесена в строку 100 и строку 130, должен быть удержан НДФЛ (сообразуясь с требованиями ст. 226 НК РФ);

- после этого в строке 140 необходимо указать размер налога, удержанного с выплаты, по которой заполняется блок;

- в заключение в строке 120 отчёта отражается день, не позднее которого НДФЛ, показанный по строке 140, должен быть перечислен в бюджет.

Получается, что данные строки 140 взаимосвязаны с данными других строк.

Отражение разных видов доходов

В процессе работы нередко возникают ситуации, когда сотрудник получает одновременно разные виды дохода — это может быть:

- выдача части зарплаты;

- оплата больничного листа.

Тогда удержанный с них налог перечисляется в разные даты. В таких случаях информация о событиях вносится в строки 100–140 по отдельности.

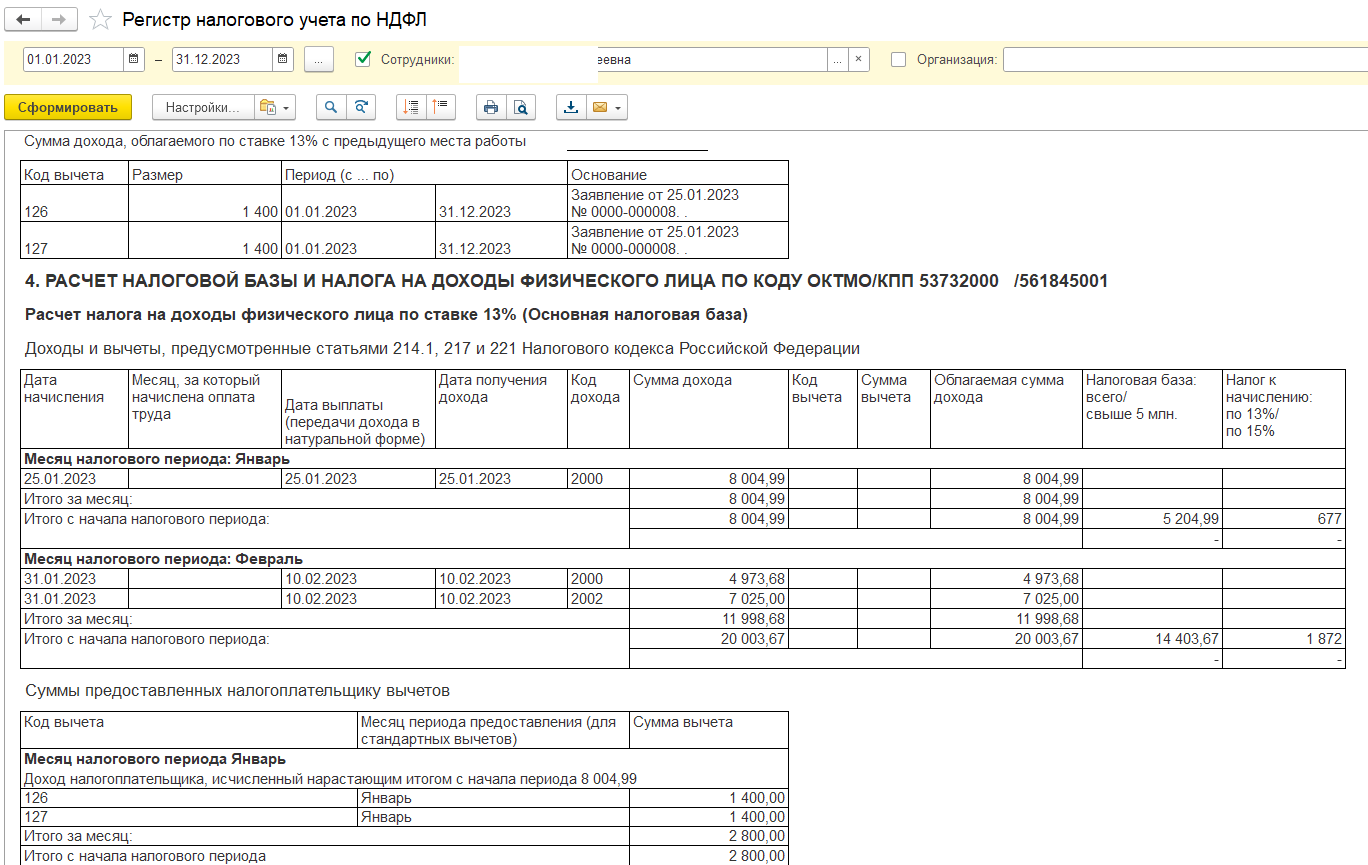

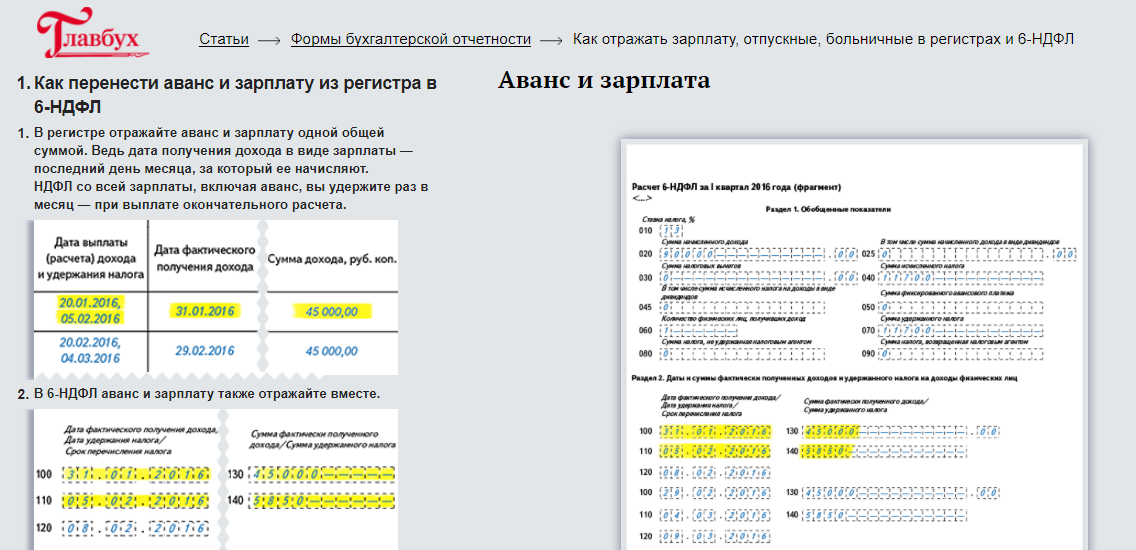

Известно, что документ 6-НДФЛ оформляют по принципу нарастающего итога, однако некоторые сведения отчёта должны учитывать данные за предыдущие кварталы. Нужно иметь в виду, что это правило распространяется только на раздел 1 отчёта. Раздел 2 содержит в себе суммы выплат работникам, проходившие исключительно в предыдущие три месяца работы.

Строки 140 в форме 6-НДФЛ оформляют как суммы дохода и выплаты, проходившие только в предыдущий квартал

Какие данные указывать, если налог с выплаты не удерживался

Согласно комментариям ФНС, изложенным в Письме от 01.08.2016 № БС-4–11/13984@, следует учитывать отсутствие прямого факта удержания налога. Если его не было, по этим выплатам во втором разделе по строке 140 фиксируется 0.

Однако на практике нередко возникает ситуация, когда нужно отразить и частично необлагаемые доходы — такие, как материальная помощь, превышающая 4 000 руб., или, например, суточные, превышающие установленные нормативы.

В этом случае в строку 020 нужно внести данные по общей сумме начисленных доходов. Далее:

- в строке 030 проставляется необлагаемая часть доходов;

- в строке 130 фиксируется вся полученная работником сумма (включая исчисленный налог);

- в строке 140 отражается сумма НДФЛ, удержанного с облагаемой части доходов.

Материальная помощь: обложение НДФЛ

Заполнение титульного листа расчета по форме 6-НДФЛ

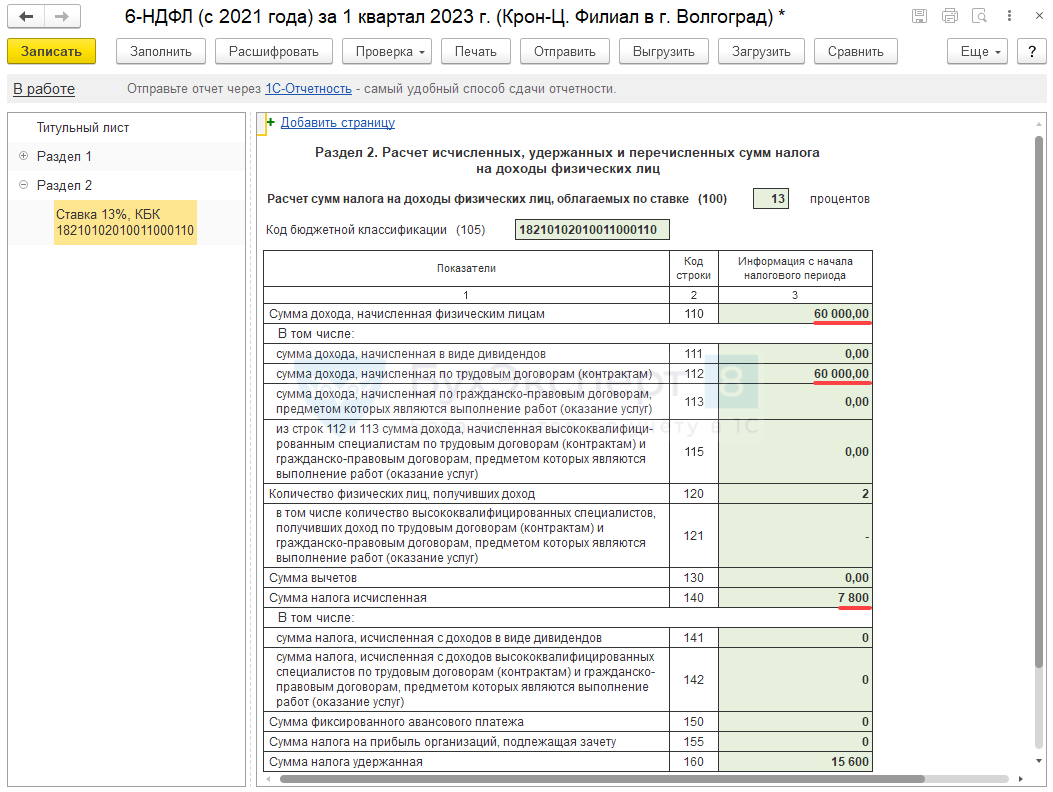

Пример отражения процентов по договору займа в отчете по 6-НДФЛ

В случае, если деятельность налогоплательщика не подпадает под систему налогообложения по упрощенной системе (ЕНВД), полученные проценты по договору займа отражаются в декларации по 6-НДФЛ.

Рассмотрим пример расчета:

- Сумма полученных процентов по договору займа составляет 120 000 рублей.

- Налог на доходы физических лиц (НДФЛ) составляет 13%.

- Расчет уплаченного налога:

- Сумма налога = Сумма полученных процентов × (Ставка налога / 100)

- Сумма налога = 120 000 рублей × (13 / 100) = 15 600 рублей

- Отражение дохода и уплаты налога в отчете по 6-НДФЛ:

- Форма 6-НДФЛ: заполните форму в соответствии с инструкцией.

- Пункт 120 «Сумма вычетов, учитываемых у налогоплательщика при исчислении налога»: укажите сумму удержанного налога.

- Пункт 130 «Сумма дохода»: укажите сумму полученных процентов.

В данном примере налоговая декларация по 6-НДФЛ будет содержать следующие записи:

| Пункт | Название | Сумма |

| 120 | Сумма вычетов, учитываемых у налогоплательщика при исчислении налога | 4 000 рублей (удержанный налог) |

| 130 | Сумма дохода | 120 000 рублей |

Проверьте все расчеты и отразите их в отчете по 6-НДФЛ в соответствии с инструкцией.

Ответы на распространенные вопросы

Вопрос: Будет ли считаться доходом в натуральной форме товар, купленный у работодателя по сниженной стоимости?

Ответ: Да, но не всегда. Если работодатель делает одному сотруднику персональную скидку, а другим в такой же ситуации подобная скидка не предоставляется, то разница в цене считается доходом в натуральной форме. И с нее необходимо оплатить налог. Но когда работник покупает товар по уцененной стоимости, то его покупка проходит на общих условиях, в значит и доход он не получает. При этом у работодателя должен быть документ, подтверждающий, что на купленный товар произведена уценка.

Вопрос: С какой выплаты удерживается НДФЛ с подарка работника: с аванса или с заработной платы?

Ответ: С той выплаты, которая будет первой после вручения подарка работника. Но при этом учитывается предел 50%. Если всю сумму удержать сразу не получается, то НДФЛ удерживается из следующей выплаты.

Общие правила заполнения и представления расчета 6-НДФЛ

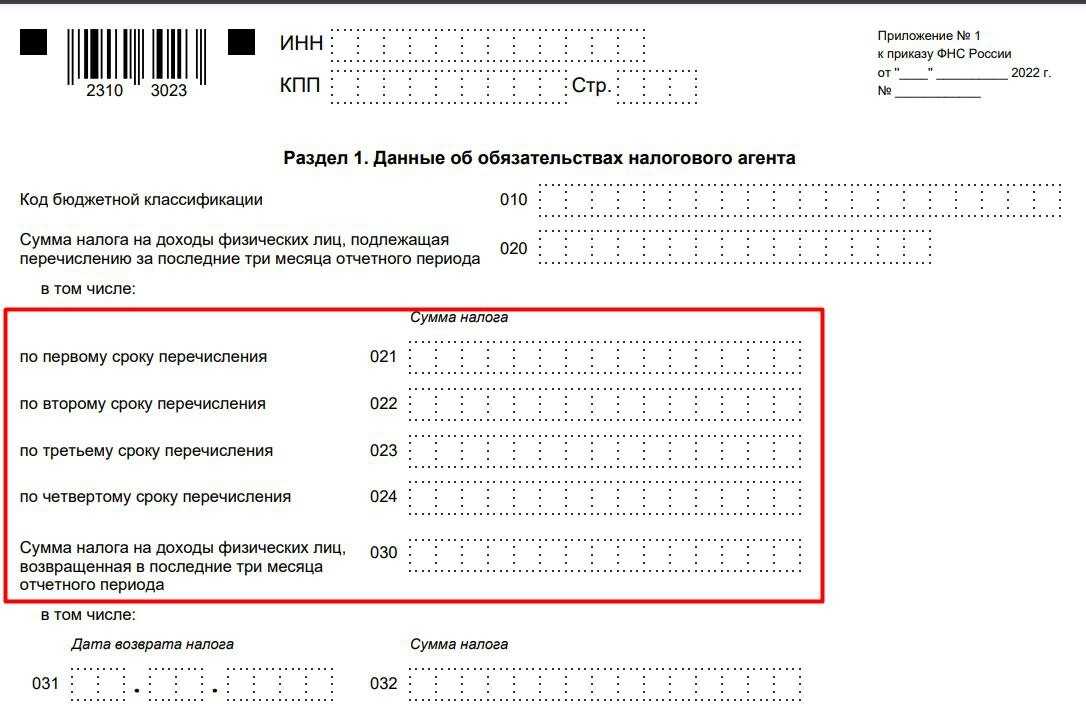

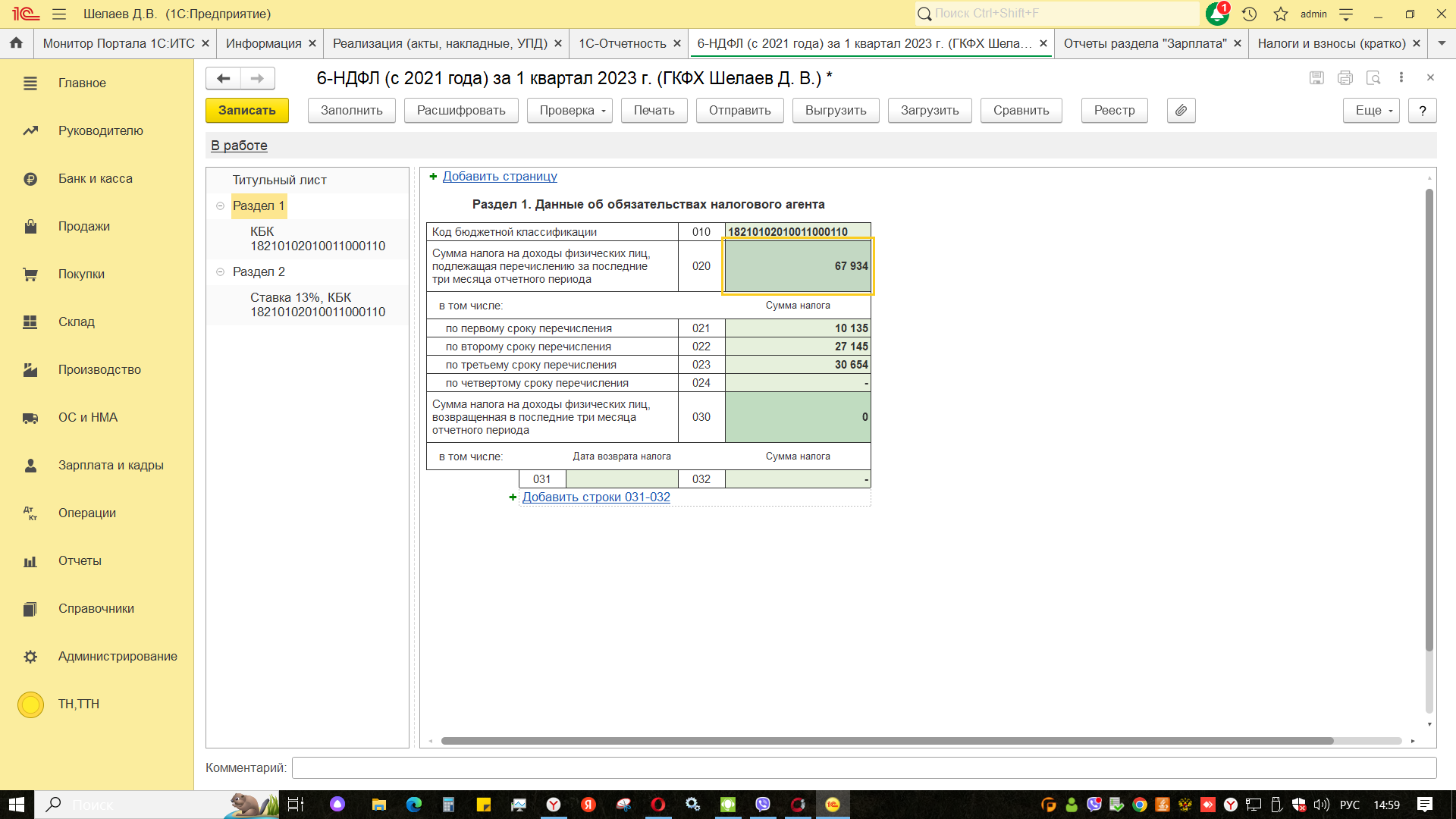

Расчет 6-НДФЛ сдается ежеквартально, крайним сроком подачи является последнее число первого месяца следующего квартала. Годовой расчет 6-НДФЛ и справки 2-НДФЛ представляются в один срок — не позднее 1 апреля года, следующего за истекшим налоговым периодом. Если отчетный день выпадает на выходной и (или) праздничный нерабочий день, то крайний срок сдачи переносится на ближайший рабочий день (Письма ФНС РФ от 01.08.2016 № БС-4-11/13984@, от 08.06.2016 № ЗН-19-17/97, от 24.03.2016 № БС-4-11/5106).

Если численность физических лиц, получивших доходы в отчетном году по трудовым или гражданско-правовым договорам, составляет менее 25 человек, то расчет 6-НДФЛ можно представить на бумажном носителе (лично, через представителя или по почте с описью вложения).

Если численность физических лиц, получивших доходы в отчетном году по трудовым или гражданско-правовым договорам, составляет 25 человек и более, то расчет 6-НДФЛ представляется только в электронной форме по телекоммуникационным каналам связи.

Если у организации есть обособленные подразделения, расчеты 6-НДФЛ представляются в следующем порядке:

- За физических лиц, получивших доходы от головной организации, расчеты 6-НДФЛ представляются в налоговую инспекцию по месту постановки на учет головной организации.

- За физических лиц, получивших доходы от обособленных подразделений, расчеты 6-НДФЛ представляются в налоговые инспекции по месту регистрации обособленных подразделений, в том числе, за физических лиц, получивших доходы по договорам гражданско-правового характера, заключенным с обособленным подразделением, включая случаи, когда обособленные подразделения находятся в одном муниципальном образовании (Письма ФНС РФ от 25.11.2016 № БС-4-11/22430, от 09.11.2016 № БС-4-11/21223@, от 23.03.2016 № БС-4-11/4900@).

Исключение: организации, отнесенные к категории крупнейших налогоплательщиков. При наличии обособленных подразделений, указанные организации имеют право представлять расчеты 6-НДФЛ за работников обособленных подразделений в налоговую инспекцию по месту учета в качестве крупнейшего налогоплательщика, либо представлять расчеты 6-НДФЛ за работников обособленных подразделений в налоговую инспекцию по месту регистрации соответствующего обособленного подразделения (Письмо МФ РФ от 24.10.2016 № 03-04-06/62497).

Индивидуальные предприниматели, применяющие ЕНВД или ПСН, имеющие наемных работников, представляют расчеты 6-НДФЛ по месту учета в качестве плательщика ЕНВД или ПСН, соответственно. При совмещении индивидуальными предпринимателями ЕНВД или ПСН с упрощенным или общим режимом налогообложения, расчеты 6-НДФЛ представляются:

- по доходам, выплаченным физическим лицам, задействованным в рамках УСН или ОСНО — по месту жительства (регистрации) индивидуального предпринимателя

- по доходам, выплаченным физическим лицам, задействованным в рамках ЕНВД или ПСН — по месту учета в качестве плательщика ЕНВД или ПСН, соответственно.

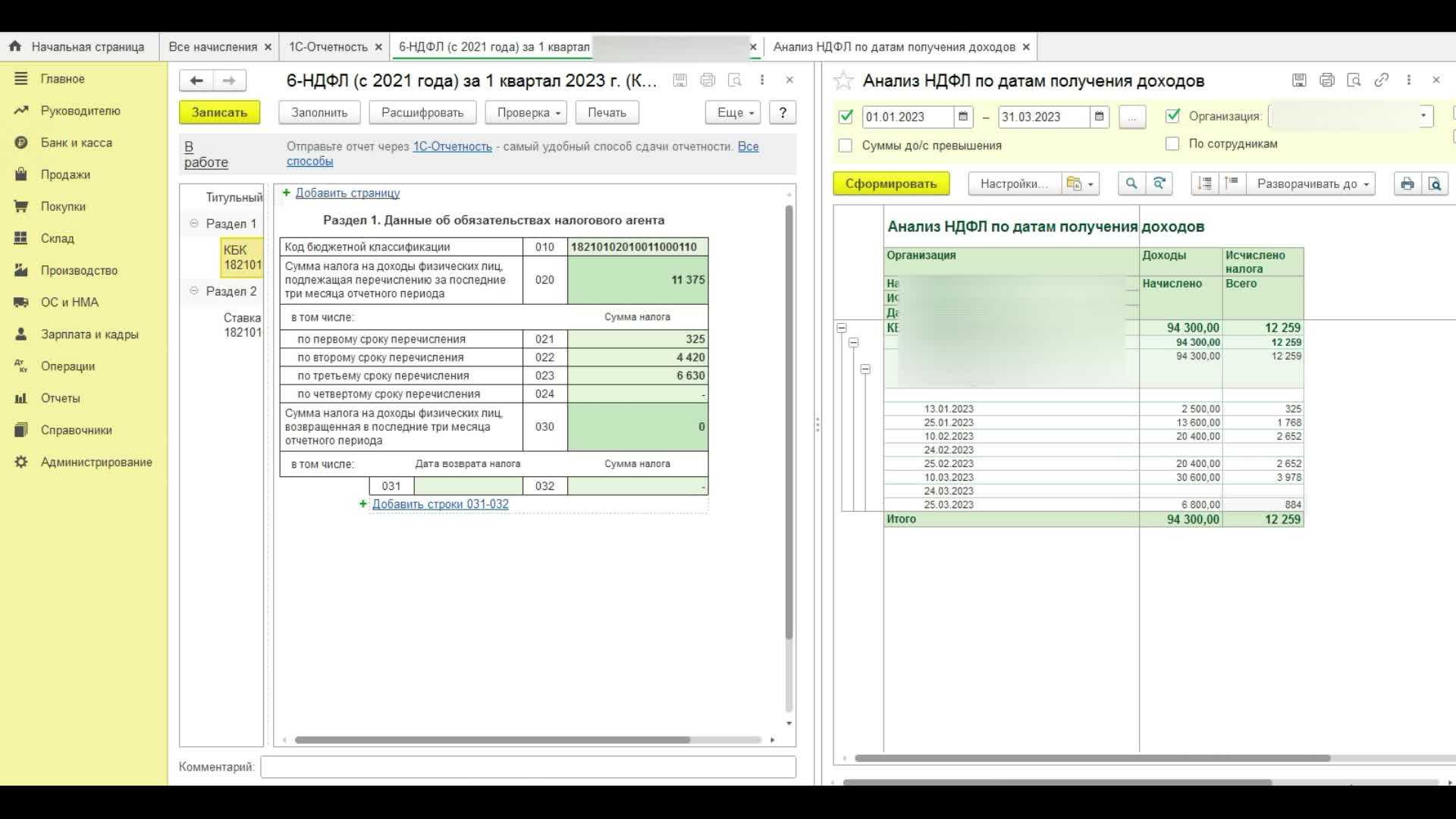

Как проверить правильность заполнения формы

Чтобы проверить правильность заполнения 6-НДФЛ, налоговый агент может обратиться к контрольным соотношениям, которые разработала Федеральная налоговая служба. Вот какие данные нужно сверить.

Взаимосвязанные строки в отчете. У взаимосвязанных строк в 6-НДФЛ нужно проверить соотношения.

Сумма налоговых вычетов в строке 030 не может превышать начисленный доход в строке 020Сумма фиксированных авансовых платежей в строке 050 не может превышать сумму исчисленного налога в строке 040Если в результате не получается сумма из строки 040, сумма налога занижена или завышена

Форму 6-НДФЛ, данные бухучета и налоговые регистры. Эти данные нужно сверить, чтобы не было противоречий между разными отчетными документами.

Если разница между суммами удержанного и возвращенного налога больше уплаченного НДФЛ, это может говорить о неуплате НДФЛ в бюджет

Дату в строке 120 с датой перечисления НДФЛ в налоговой отчетности. Налоговая также сверяет данные формы 6-НДФЛ с Карточкой расчетов с бюджетом налогового агента (КРСБ). КРСБ — это база данных, которую налоговая собирает по каждому налогоплательщику. В ней сведения по начисленным и уплаченным налогам. Она формируется по налоговой отчетности, которую передает в ИФНС налогоплательщик.

Налоговая инспекция может сверить указанную в КРСБ фактическую дату перечисления НДФЛ с датой, которая указана налоговым агентом в строке 120 «Срок перечисления налога». Если фактическая дата будет позже той, что указана в строке 120, налоговая начислит пени.

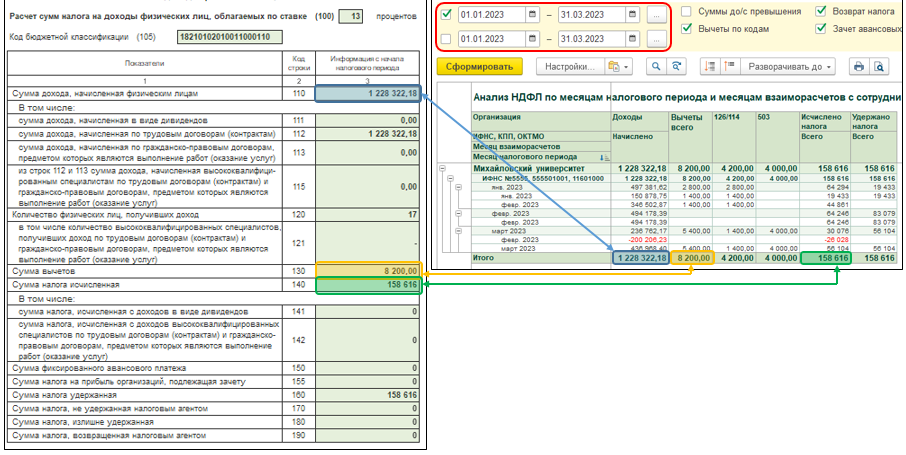

Еще нужно сопоставить показатели формы 6-НДФЛ с формами 2-НДФЛ с признаком 1, где указана информация о доходах физических лиц. Такое сопоставление актуально только для годового расчета: внутри года справок нет и сравнивать показатели не с чем.

Здесь надо проверить, например, сумму доходов, начисленных физлицам:

Еще нужно проверить исчисленный НДФЛ:

И сумму неудержанного НДФЛ:

Обобщенную по всем физлицам сумму начисленного дохода в виде дивидендов:

А также общее количество физлиц, которые получили за год налогооблагаемый доход:

И после надо обязательно сравнить среднюю зарплату по налоговому агенту с установленным минимальным размером оплаты труда. Если средняя заработная плата окажется меньше МРОТ, сумма налоговой базы могла быть занижена.

Пример расчета НДФЛ

В февраля 2020 года компания ООО «ВЕГА» на основании приказа руководителя подарила работнику Иванову И.И. ноутбук. Ноутбук был приобретен в магазине за 50 тыс. рублей. Зарплата Иванова в месяц составляет 75 000 рублей. В 2020 году Иванову организация уже дарила подарок, стоимостью 6 000 рублей.

Так как полученный ранее Ивановым подарок превышает 4000 рублей, то с ноутбука НДФЛ необходимо удержать с полной стоимости.

НДФЛ с ноутбука составит:

50 000 х 13% = 6 500 рублей.

Такую сумму необходимо удержать с зарплаты Иванова, таким образом его зарплата за февраль составит:

75 000 – (75 000 х 13% + 50 000 х 13%) = 58 750 рублей.

А НДФЛ, удерживаемый с Иванова и необходимый для уплаты в бюджет составит:

75 000 х 13% + 50 000 х 13% = 16 250 рублей.

Что такое доход в натуральной форме

Перечень доходов в натуральной форме приведен в ст. 211 НК РФ. К ним относят следующие доходы физлица:

- оплаченные работодателем в полном размере товары (услуги), либо частично (питание, обучение, которые не предусмотрены по законодательству);

- бесплатные/частично оплаченные работодателем товары (услуги), предоставленные работодателем (подарки, сертификаты, подарочные карты, стоимостью более 4000 рублей в год);

- товары (услуги) которые работодатель выдает в счет зарплаты.

Товары или какие-либо услуги, оплачиваемые работодателем в своих интересах за своих сотрудников, под обложение НДФЛ не попадает, при условии, что их получение связано с трудовыми обязанностями работника. В качестве примера можно привести оплату проживания за работника, направленного работодателем в другой город в целях компании. Другим примером может служить оплата счета за работника в ресторане, который он посещал при деловой встрече, организованной компанией.

Общие определения

Перед программным освещением данного вопроса, давайте поговорим о сути понятий. Я в таблице изложил Вам возможные варианты получения дохода.

| № п\п | Способ получения дохода | Характеристика |

| 1 | Денежная форма | Здесь все вполне понятно. Человек трудился и за это получил денежное вознаграждение согласно системе оплаты труда |

| 2 | Безденежная форма | Еще этот расчет именуют доходом в натуральной форме. Сюда также можно отнести какие-то блага, которые фирма оплачивает за своего подчиненного. К примеру, обучение детей, оплата питания или коммунальных услуг в полном объеме или же частично |

База налогообложения натурального дохода исчисляется исходя из рыночной стоимости соответствующих товаров, работ и услуг.

Отражение доходов в натуральной форме в форме 6-НДФЛ

Пример №1

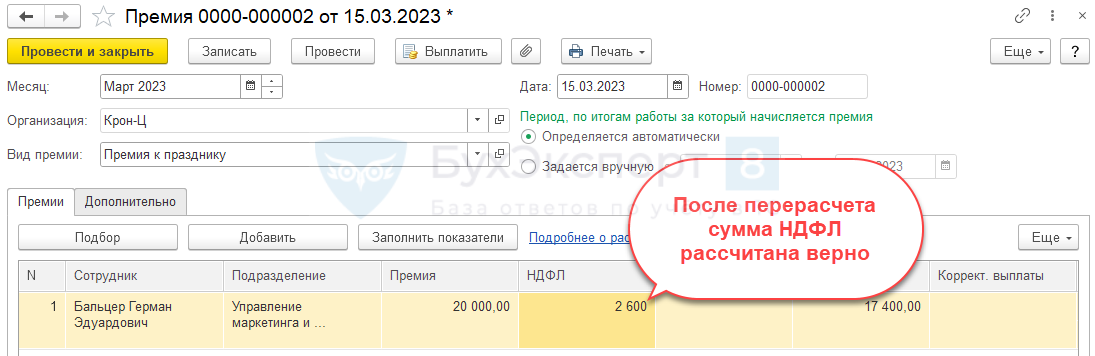

Искусствовед Петренко И.Ю. работает в картинной галерее на протяжении 12 лет. Он получил картину малоизвестного художника как доход в натуральной форме 01.04.2017 года. Картину оценили в 20 000 рублей, а сумма подоходного равняется 2 600 рублей и он должен быть удержан с апрельского заработка. Петренко И.Ю. пошел в отпуск с 02.04.2017 г. по 30.04.2017 г. за свой счет для ухода за ребенком, а с 01.05.2017 г. Решил и вовсе уволиться. 02.05.2017 г. Бухгалтер сделал окончательный расчет при увольнении Петренко И.Ю.

Предлагаю рассмотреть процесс заполнения расчета по форме 6-НДФЛ для наглядности за апрель по Петренко И.Ю.

Раздел 1:

- 020 – сумма полученного дохода за апрель 20 000 рублей как натуральный доход;

- 040 – исчисленный подоходный в размере 2 600 рублей;

- 080 – налог в размере 2 600 рублей не был удержан налоговым агентом.

Второй раздел отчета содержит такую информацию:

- 100 — дата получения натурального дохода 01.04.2017 г.;

- 110 и 120 – дату не заполняем;

- 130 – 20 000 рублей;

-

140 – 0 рублей.

Пример №2

Предположим, что работница молокозавода “Молочные реки” Игнатьева С.Б. в апреле получила натуральный доход на сумму 10 000 рублей, в свою очередь на 1 000 рублей был предоставлен для нее заем. Иного дохода Игнатьева С.Б. не получала. Как выйти из сложившейся ситуации?

Имейте ввиду, что займ не считается доходом Игнатьевой С.Б. и поэтому подоходный налог на него не насчитывается. Как вывод можем утверждать, что в апреле НДФЛ в размере 1 300 рублей удержать никак нельзя.

Но уже в мае бухгалтер начислил Игнатьевой С.Б. денежный аванс на 20 000 рублей, на него и насчитала весь налог в размере 1 300 рублей, что не был взыскан в прошлом месяце. По обыкновению, с авансирования подоходный не удерживается, поэтому Игнатьева С.Б. в аванс в мае получила 18 700 рублей.

Надеюсь, мои примеры прояснили Вам ситуацию по поводу изучаемой тематики начисления натурального дохода.

Как удержать НДФЛ с дохода в натуральной форме

Со всех вознаграждений, получаемых работников в денежном выражении, может быть удержан подоходный налог, исчисленный с дохода, выданного в натуральной форме. Однако следует помнить, что общая сумма удерживаемого налога не должна быть больше 50% от получаемой работником суммы. Если за один раз всю сумму налога удержать не получается, остаток может быть перенесен на следующую выплату. Также следует помнить, что первоначально следует удержать текущий налог, а с оставшейся суммы 50%.

Рассмотрим на примере:

21 марта 2019 ООО «ВЕГА» подарила сотрудницу Петровой О.П. подарок, стоимость которого составляет 60 000 рублей. Пока в 2019 году подарков Петрова не получала. Оклад Петровой в месяц составляет 30 000 рублей. Зарплата в ООО «ВЕГА» выплачивается сотрудникам дважды в месяц: 10 основная часть и 25 аванс. Аванс Петровой составляет 12 000 рублей.

Исходя из того, что Петрова получила первый подарок в году, определим сумму НДФЛ:

(60 000 – 4 000) х 13% = 7 280 рублей.

Теперь определим ту сумму НДФЛ , которую можно удержать с аванса 25 марта:

12 000 х 50% = 6 000 рублей.

То есть максимально возможное удержание составит:

(30 000 – 30 000 х 13%) х 50% = 13 050 рублей.

Остальную сумму НДФЛ (1280 рублей) нужно будет удержать с зарплаты 10 числа, то есть Петрова получит зарплату в следующем размере:

30 000 – 3900 – 12 000 – 7280 = 6 812 рублей

Что такое – натуроплата

К натуральной форме закон относит следующие варианты доходов физлиц (п.2 ст. 211 НК):

-

выдача физлицу товаров, продукции, иного имущества, или оказание физлицу услуг силами компании/ИП с частичной оплатой или безвозмездно;

-

оплата за физлицо товаров (работ, услуг), имущественных прав, включая перечисление денежных средств за обучение, лечение, отдых, коммунальные и прочие услуги и работы, выполненные сторонним организациям/ИП в его интересах;

-

полученные имущественные права при выходе физлица из компании или имущество, полученное при ее ликвидации;

-

право требования к компании, полученное с частичной оплатой или безвозмездно.

Иначе говоря, это получение доходов (в т.ч. оплата труда) в неденежной форме.

Виды материальной помощи

Материальная помощь — это финансовая поддержка сотрудника в связи с определённым обстоятельством, непростой жизненной ситуацией. Это нерегулярные, ситуативные выплаты, для которых необходимо конкретное основание: рождение ребёнка, смерть близкого родственника, свадьба и т.д. Матпомощь может быть выплачена деньгами или передана работнику в натуральном виде.

Матпомощь сотрудникам бывает нескольких видов:

- Выплаты любого размера, которые не облагаются НДФЛ.

- Выплаты, часть которых не облагается налогом.

- Выплаты, которые облагаются налогом полностью.

В отчёт 6-НДФЛ должны войти последние два вида матпомощи. Если выплата облагается НДФЛ частично (только после достижения определённого лимита), необлагаемая часть выступит в роли вычета, который уменьшит налоговую базу.

Разберём типы матпомощи детальнее, чтобы лучше понимать, как их нужно отражать в декларации 6-НДФЛ.

Заполнение 6-НДФЛ быстро и без ошибок в онлайн-сервисе «Моё дело»

Сервис напомнит о сроках сдачи, учтёт все нюансы заполнения, сформирует, проверит и отправит отчётность

Получить бесплатный доступ

Отражаемые в 6-НДФЛ

Для определённых выплат предусмотрен конкретный лимит, который не должен облагаться НДФЛ. Согласно статье 217 Налогового кодекса, налог необходимо уплатить с той части выплаты, которая этот порог превышает. Представим виды выплат и установленные лимиты в наглядной таблице. Показатели указаны из расчёта на одного сотрудника.

| Вид материальной помощи | Порог, до которого выплата не облагается НДФЛ |

|---|---|

| Выплаты в связи со свадьбой, лечением, отпуском или юбилеем | 4 000 рублей в год |

| Выплаты сотрудникам, которые уволились или вышли на пенсию с наступлением пенсионного возраста или в связи с инвалидностью | 4 000 рублей в год |

| Выплаты инвалидам от общественных организаций инвалидов | 4 000 рублей в год |

| Единовременная помощь сотрудникам в связи с рождением, усыновлением или удочерением ребёнка | 50 000 рублей в первый год после рождения или оформления опекунства |

| Помощь участникам ВОВ, трудившимся и пострадавшим в этот период, их вдовам, военнопленным и узникам | не облагается НДФЛ вообще, если помощь получена из бюджета РФ или иностранных государств;10 000 рублей для помощи от иных лиц |

(20 000 — 4 000) х 13% = 16 000 х 13% = 2 080 рублей составит налог.

Все остальные формы материальной помощи, кроме необлагаемых, подлежат уплате НДФЛ и отражению в декларации.

Неотражаемые в 6-НДФЛ

Какие виды материальной помощи не облагаются налогом вообще и не отражаются в декларации:

Для получения поддержки от работодателя сотрудник должен написать заявление с просьбой о матпомощи и предоставить документы, которые подтверждают основания для его просьбы.