Слайд 30 Раздел 2 «Корректировки в связи с изменением учетной политики и

Оценочные обязательства по оплате отпусков в бухучете

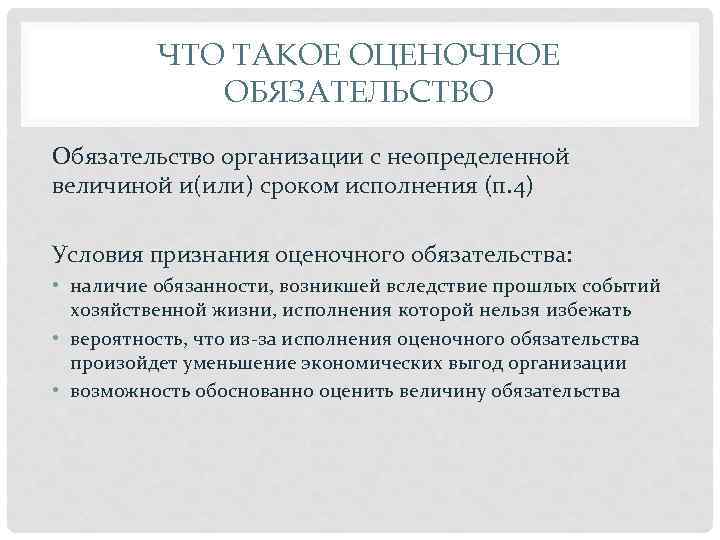

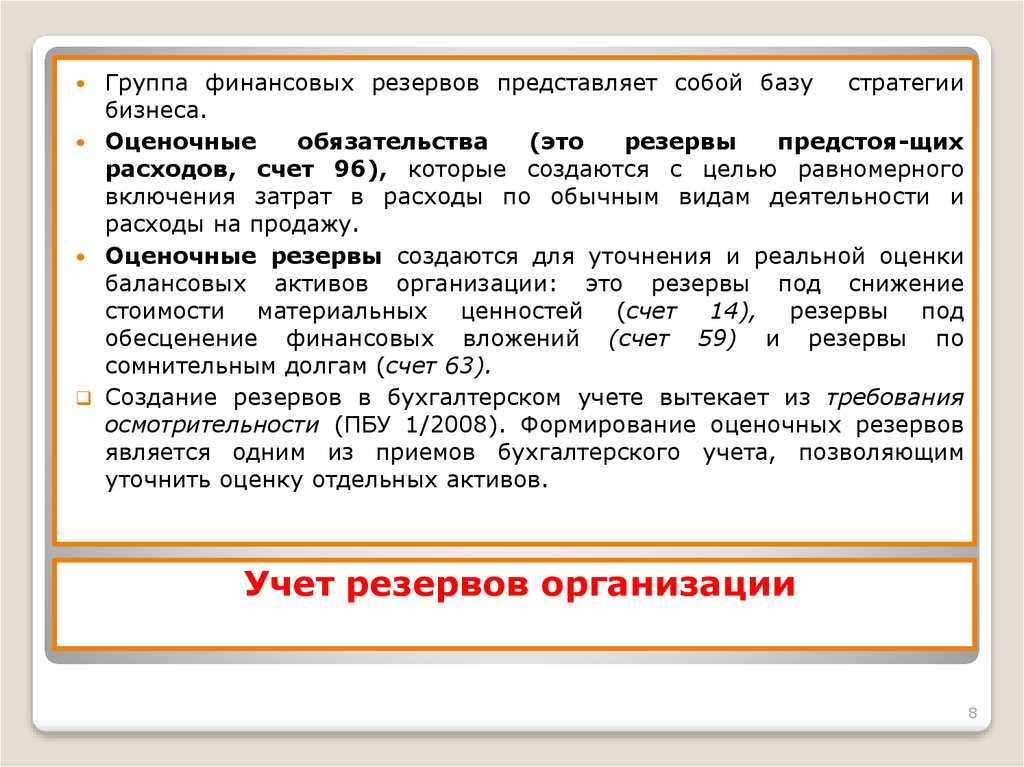

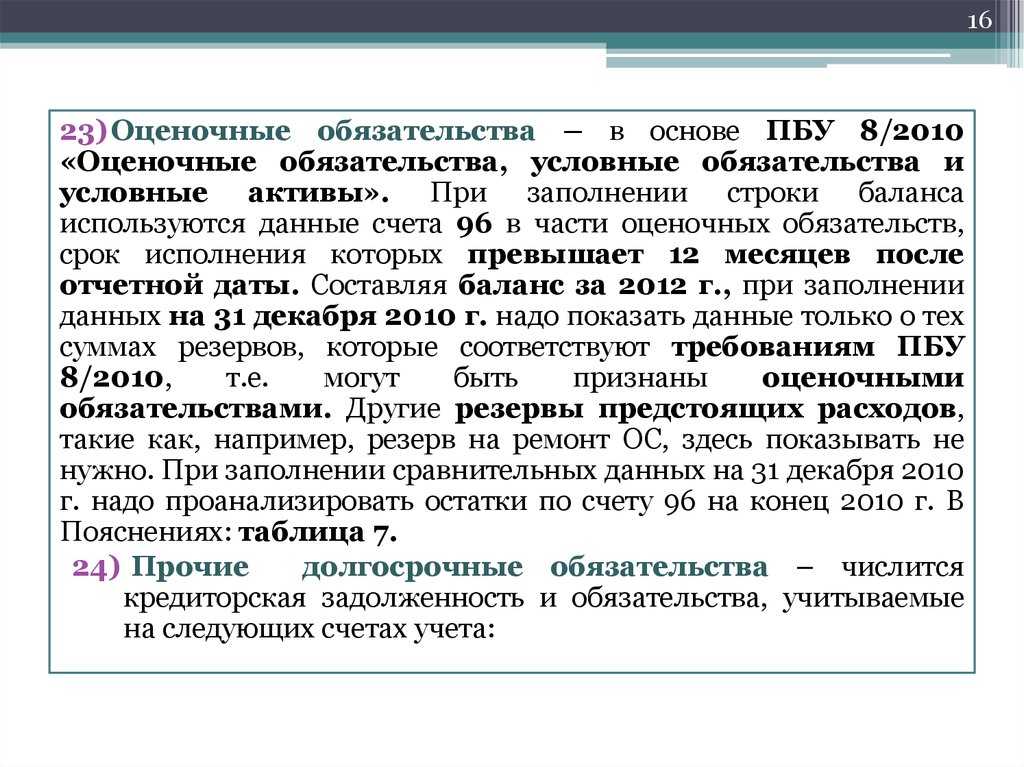

Начиная с 1 января 2011 года формировать оценочные обязательства по оплате отпусков в бухучете должны все организации. Такая обязанность появилась в связи с вступлением в силу Положения по бухгалтерскому учёту «Оценочные обязательства, условные обязательства и условные активы», утверждённого Приказом Минфина России от 13.12.2010 № 167н (ПБУ 8/2010). Исключение составляют организации, имеющие право применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность. Такие предприятия формируют оценочные обязательства по отпускам в добровольном порядке.

Цель создания любого оценочного обязательства — реальное отражение в бухгалтерской отчетности организации ее финансового состояния. Иначе говоря, участникам (акционерам) общества на отчетную дату должна быть представлена информация о том, что у организации имеются обязательства перед ее работниками по оплате предстоящих отпусков и обязательства перед внебюджетными фондами по страховым взносам, которые будут начислены на эту сумму отпускных.

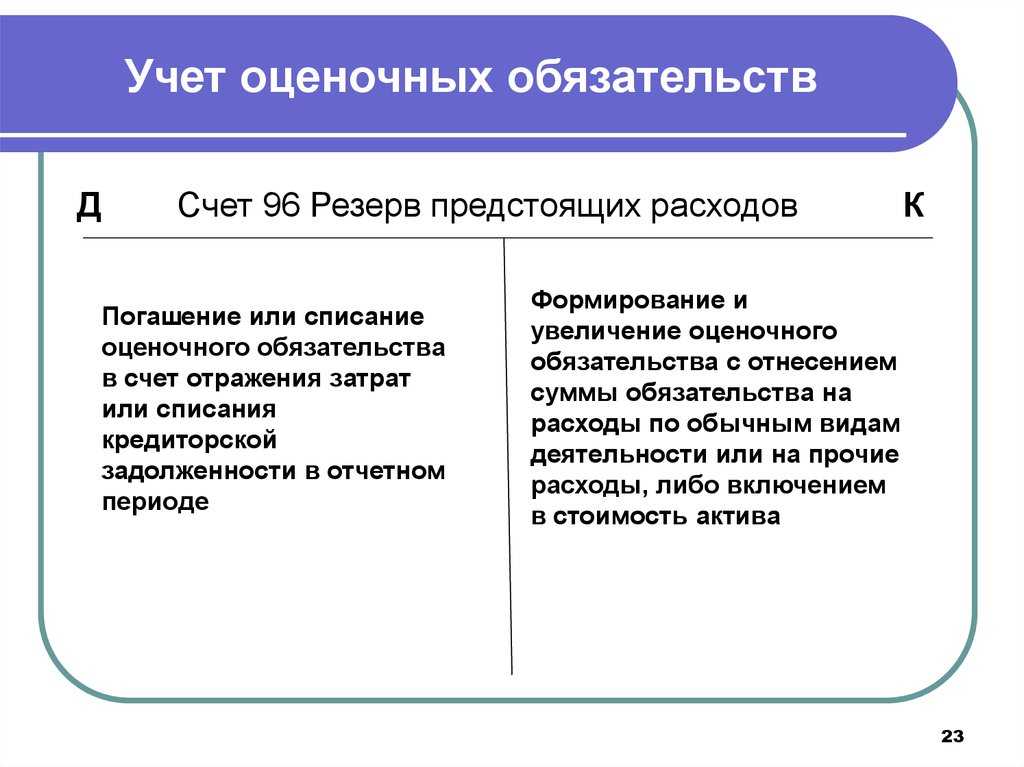

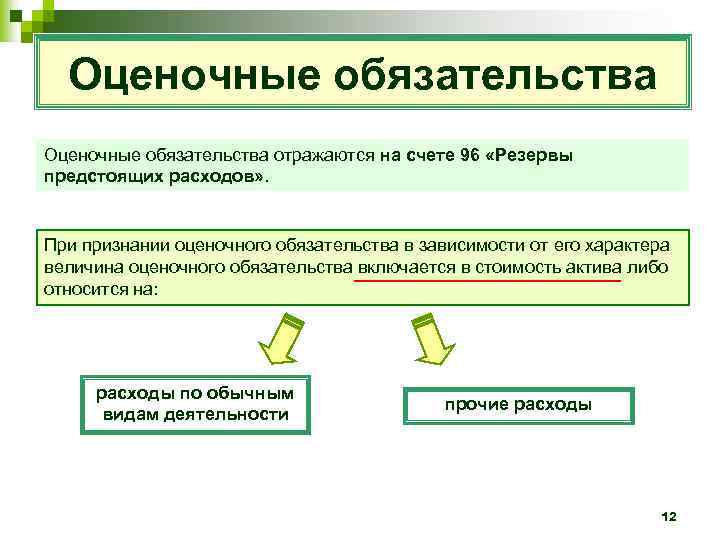

Несмотря на то, что оценочные обязательства отражаются на счете 96 «Резервы предстоящих расходов», с 1 января 2011 года в бухгалтерском учете понятие «резервы на предстоящую оплату отпусков работникам» уже не применяется. Связано это с отменой п. 72 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина России от 29.07.1998 № 34н. Таким образом, перед бухгалтером больше не ставится цель равномерного включения предстоящих расходов (в том числе и на предстоящую оплату отпусков) в издержки производства или обращения отчетного периода.

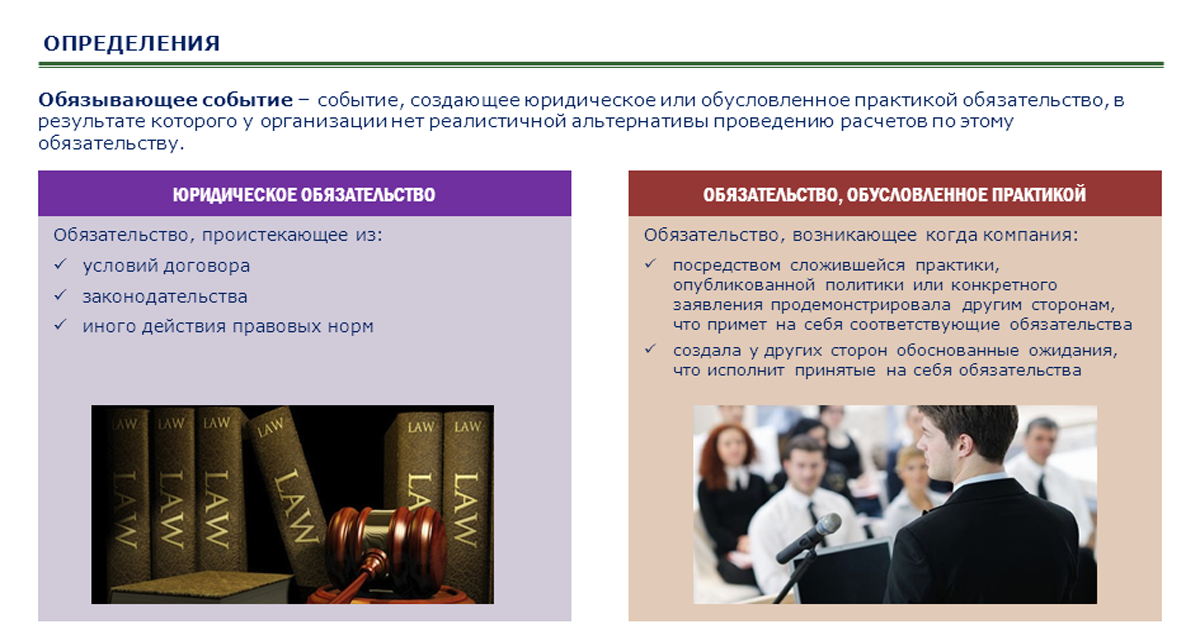

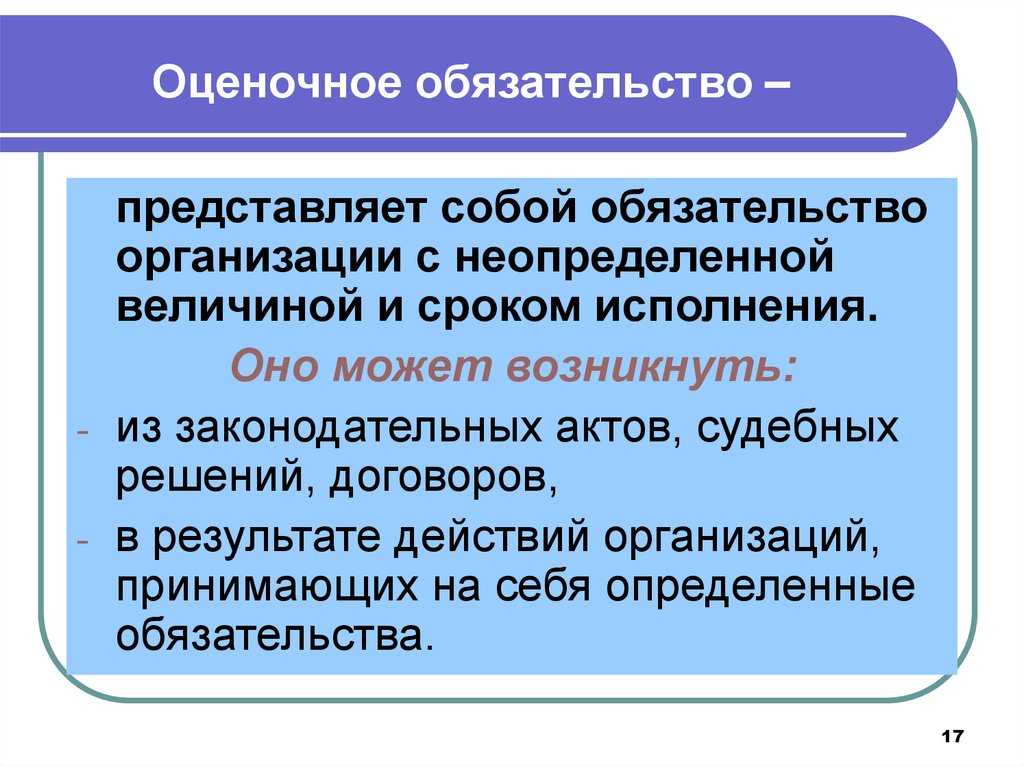

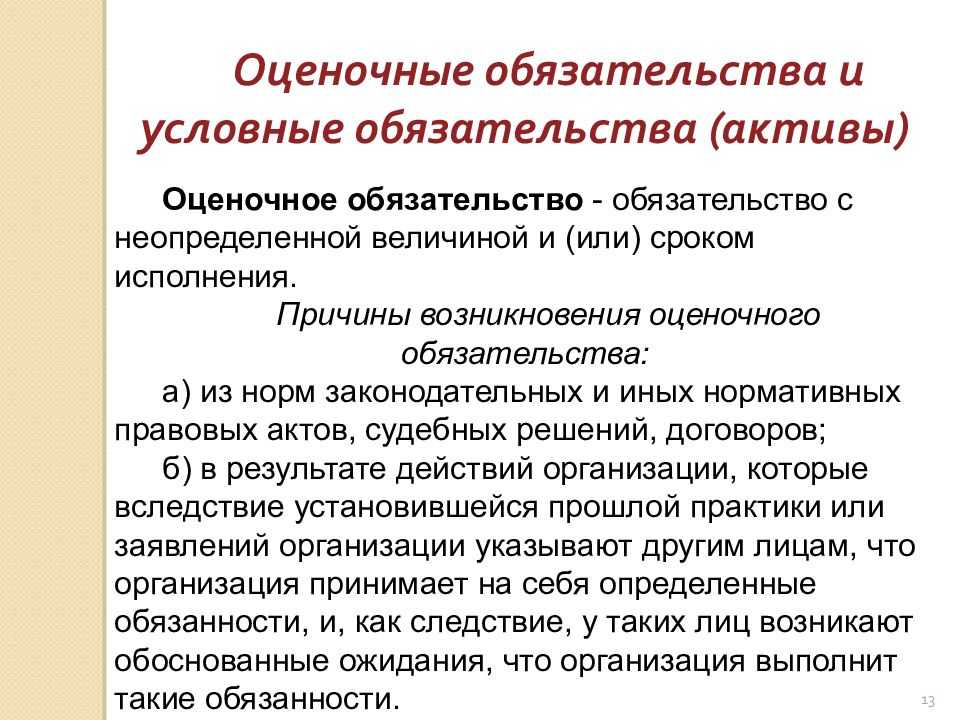

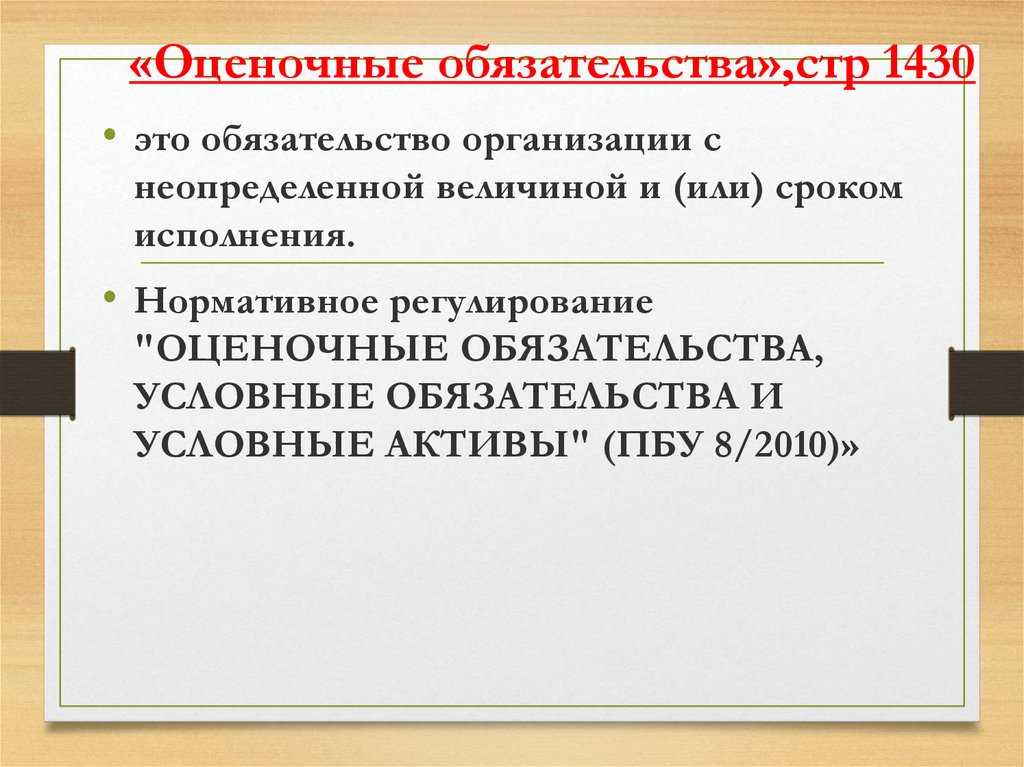

Обратите внимание! В ПБУ 8/2010 обязательства по оплате предстоящих отпусков, в том числе компенсаций за неиспользованные отпуска, не перечислены среди оценочных обязательств. Однако, все условия пункта 5 ПБУ 8/2010, необходимые для признания оценочного обязательства, одновременно соблюдаются:

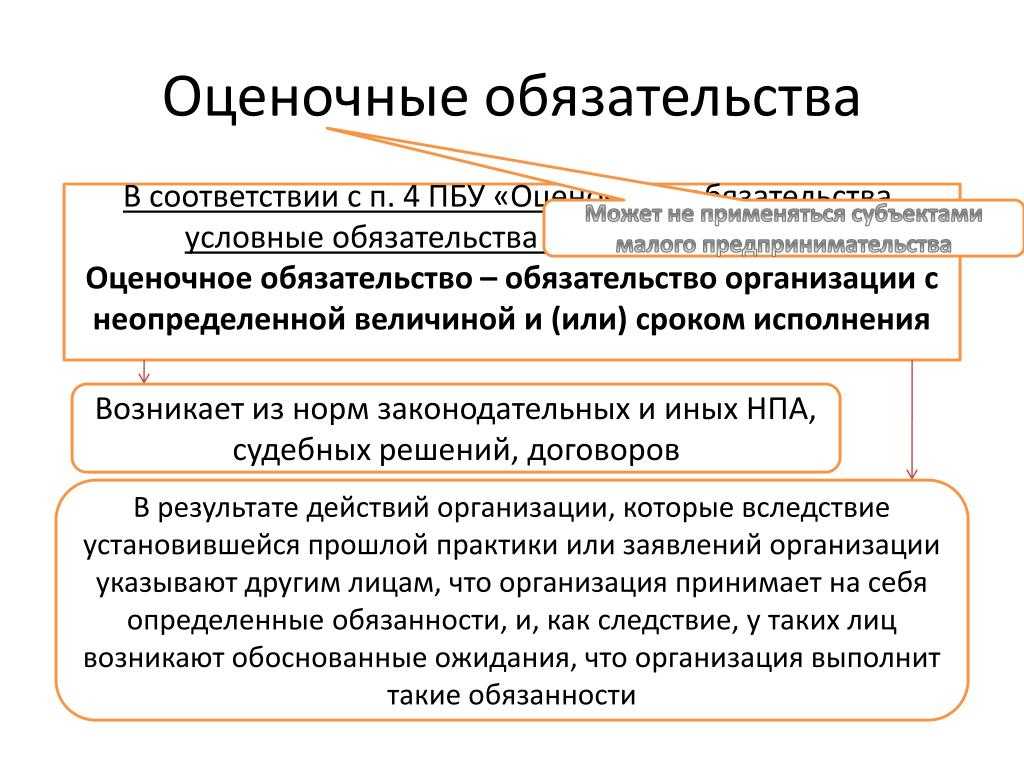

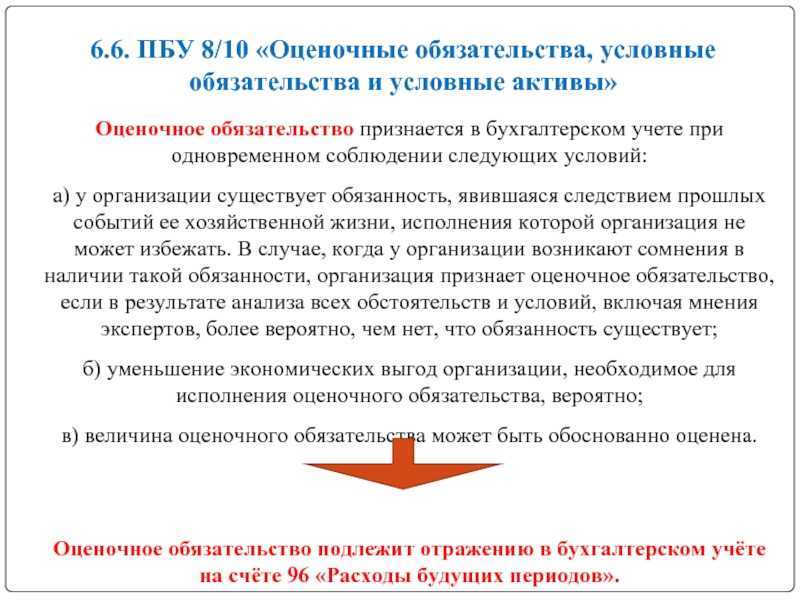

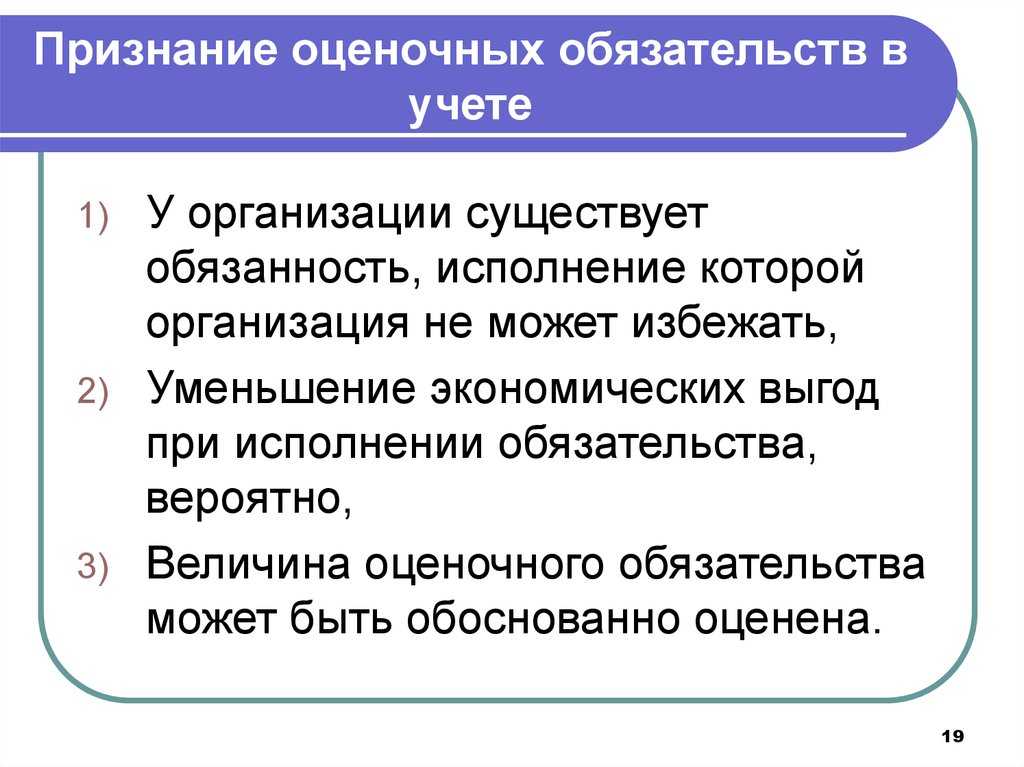

- во-первых, у работников ежемесячно возникает право на определенное количество дней оплачиваемого отпуска согласно ТК РФ, но достоверно неизвестно, когда обязательство по выплате отпускных будет исполнено (болезнь, увольнение работника или другие причины переноса отпуска);

- во-вторых, размер обязательств может меняться (средний заработок, исходя из которого рассчитываются отпускные, определяется из расчета двенадцати месяцев, предшествующих отпуску), но его можно ежемесячно обоснованно и достоверно оценить;

- в-третьих, выплата отпускных осуществляется за счет сохранения средней зарплаты работника, уменьшая при этом экономическую выгоду организации.

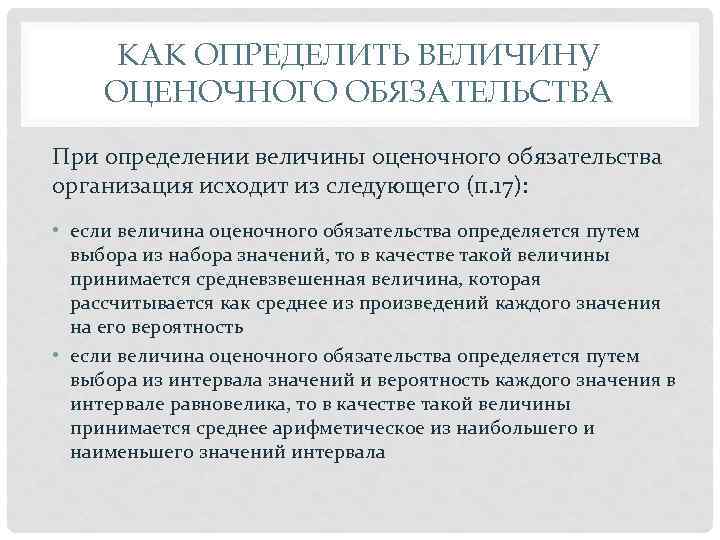

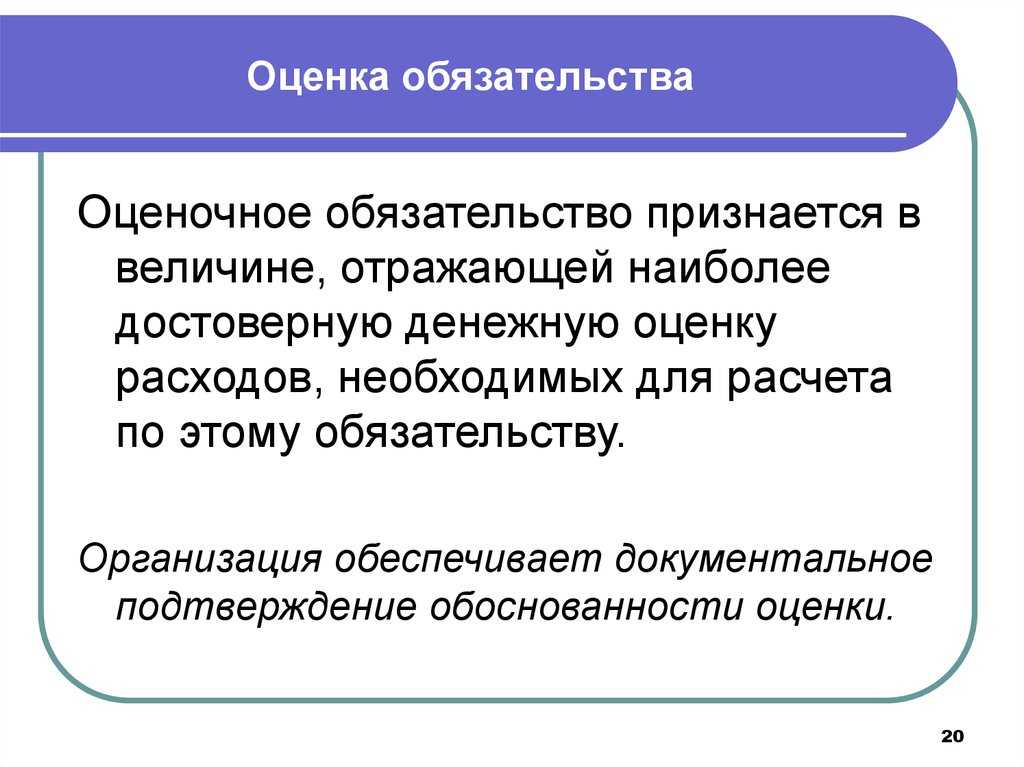

Специального порядка для расчета величины оценочного обязательства в ПБУ 8/2010 не предусмотрено, однако указано, что денежная оценка такого обязательства должна отражать наиболее реальную величину расходов, необходимых для расчетов по нему (п. 15 ПБУ 8/2010). Такой порядок разрабатывается организацией самостоятельно с учетом положений раздела III ПБУ 8/2010 и закрепляется в учетной политике организации. Кроме этого организация может воспользоваться Методическими рекомендациями МР-1-КпТ от 09.09.2011 «Оценочные обязательства по расчетам с работниками», принятыми Комитетом БМЦ по толкованиям.

Возможные проводки по оценочным обязательствам приведены в таб. 1.

Таблица 1. Операции по признанию и начислению в бухучете оценочных обязательств по отпускам

Слайд 16Формы приказа 66н имеют небольшой объем, убраны детальные расшифровки составляющих группы

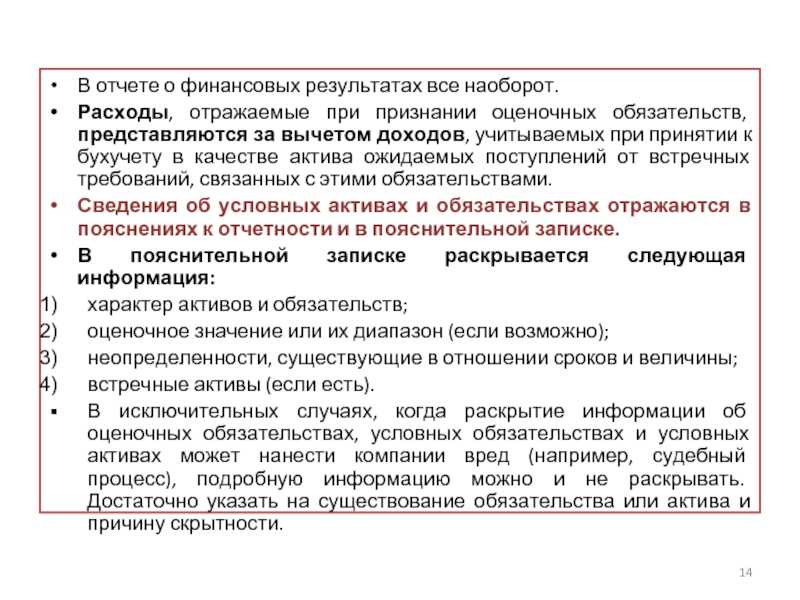

Слайд 14В отчете о финансовых результатах все наоборот.Расходы, отражаемые при признании оценочных

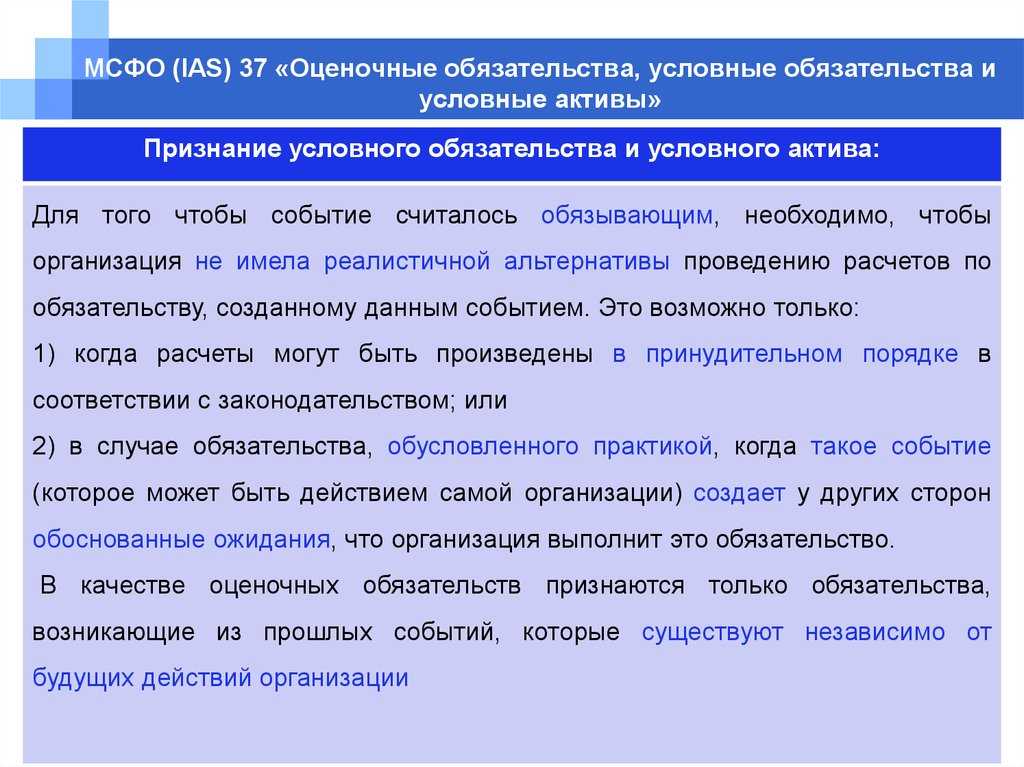

обязательств, представляются за вычетом доходов, учитываемых при принятии к бухучету в качестве актива ожидаемых поступлений от встречных требований, связанных с этими обязательствами.Сведения об условных активах и обязательствах отражаются в пояснениях к отчетности и в пояснительной записке.В пояснительной записке раскрывается следующая информация:характер активов и обязательств;оценочное значение или их диапазон (если возможно);неопределенности, существующие в отношении сроков и величины;встречные активы (если есть).В исключительных случаях, когда раскрытие информации об оценочных обязательствах, условных обязательствах и условных активах может нанести компании вред (например, судебный процесс), подробную информацию можно и не раскрывать. Достаточно указать на существование обязательства или актива и причину скрытности.

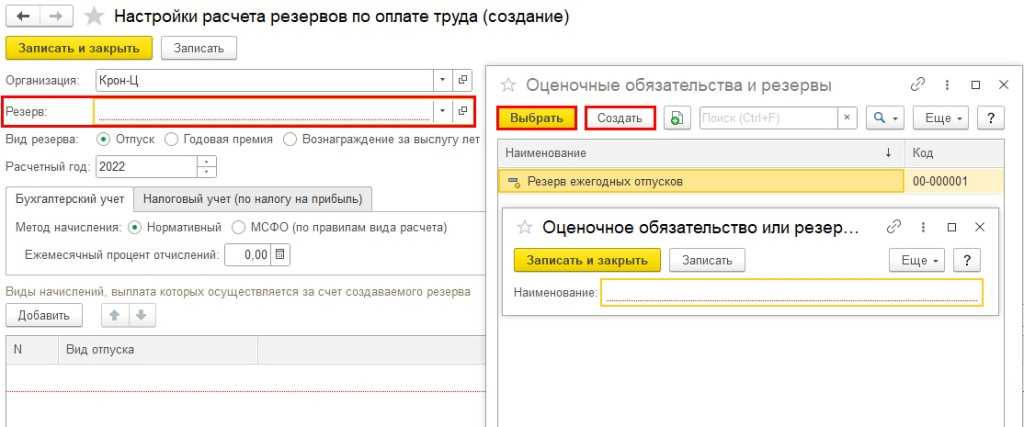

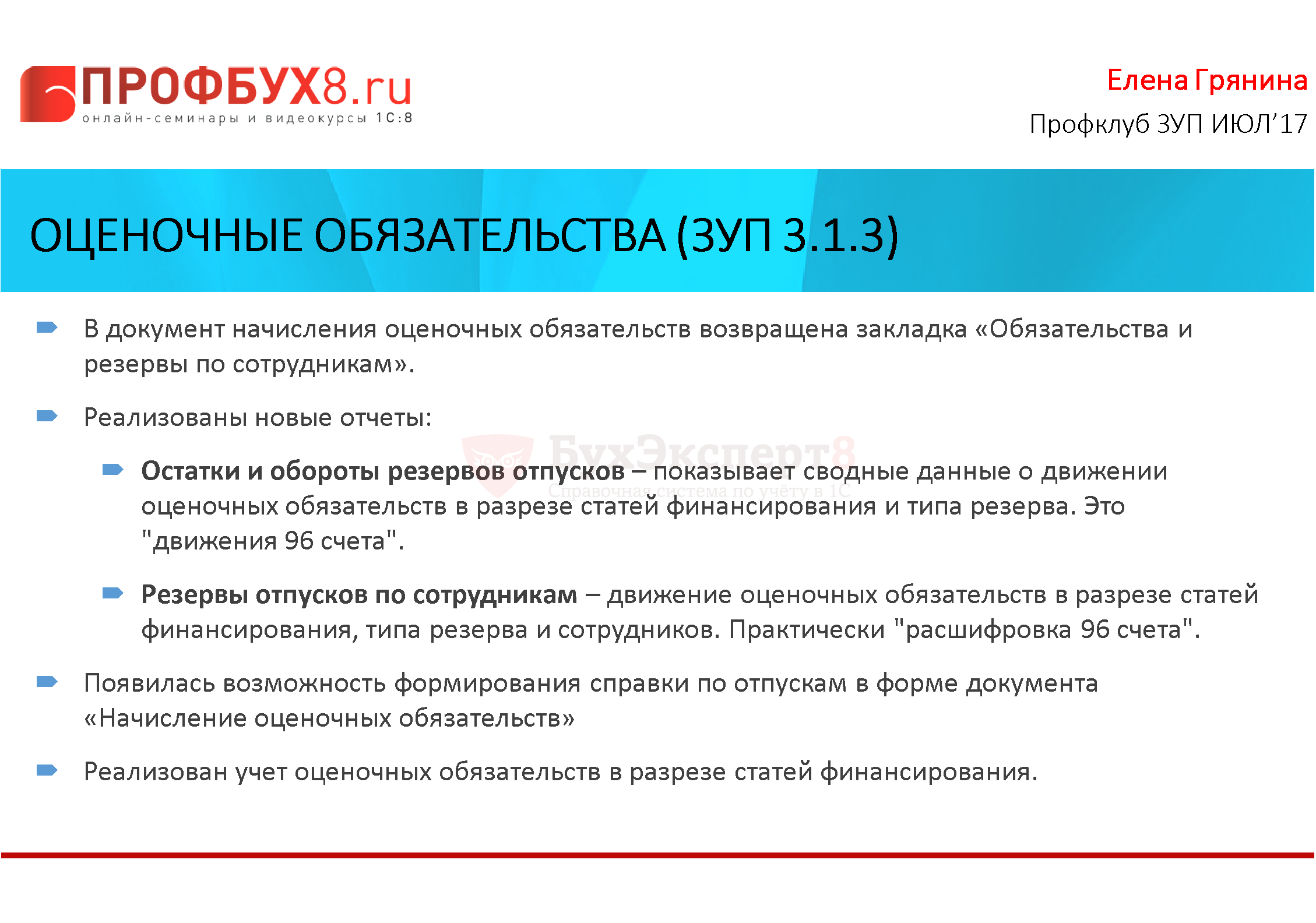

Учет оценочных обязательств и резервов по отпускам в «1С:Бухгалтерии 8» ред. 3.0

V. Раскрытие информации в бухгалтерской отчетности

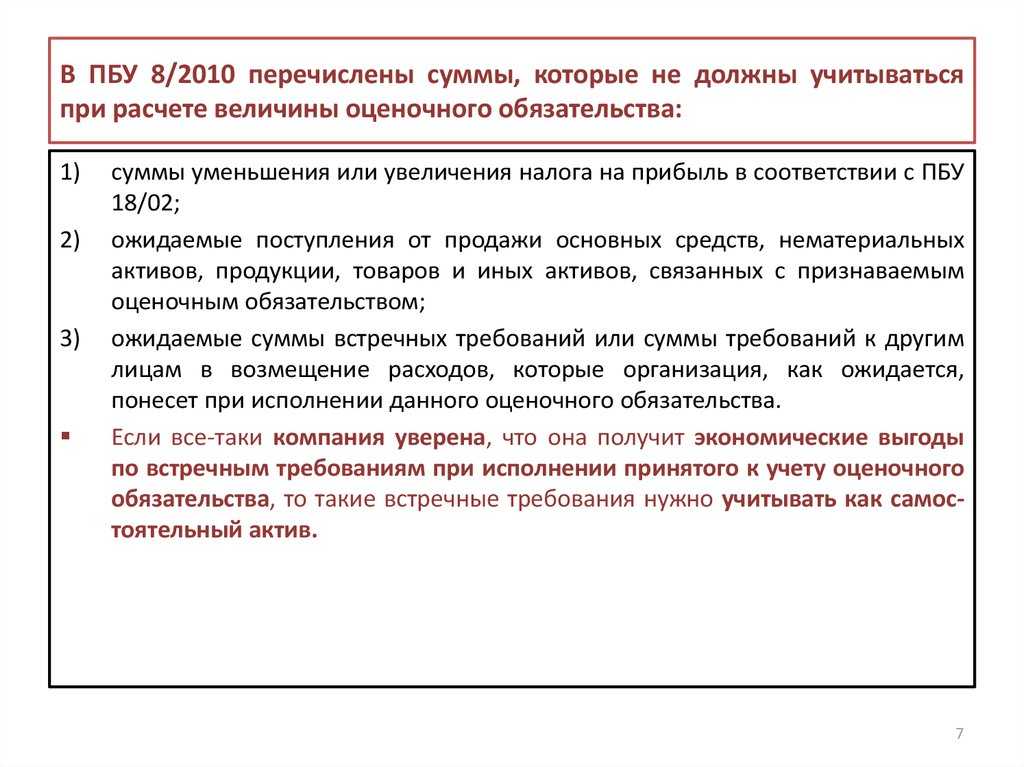

Слайд 465) поступления от продажи акций (долей участия) в других организациях, за

Презентация на тему: » ПРОБЛЕМЫ ПРИМЕНЕНИЯ ПБУ8/2010 Докладчик: Холкин А.В.» — Транскрипт:

1

ПРОБЛЕМЫ ПРИМЕНЕНИЯ ПБУ8/2010 Докладчик: Холкин А.В

2

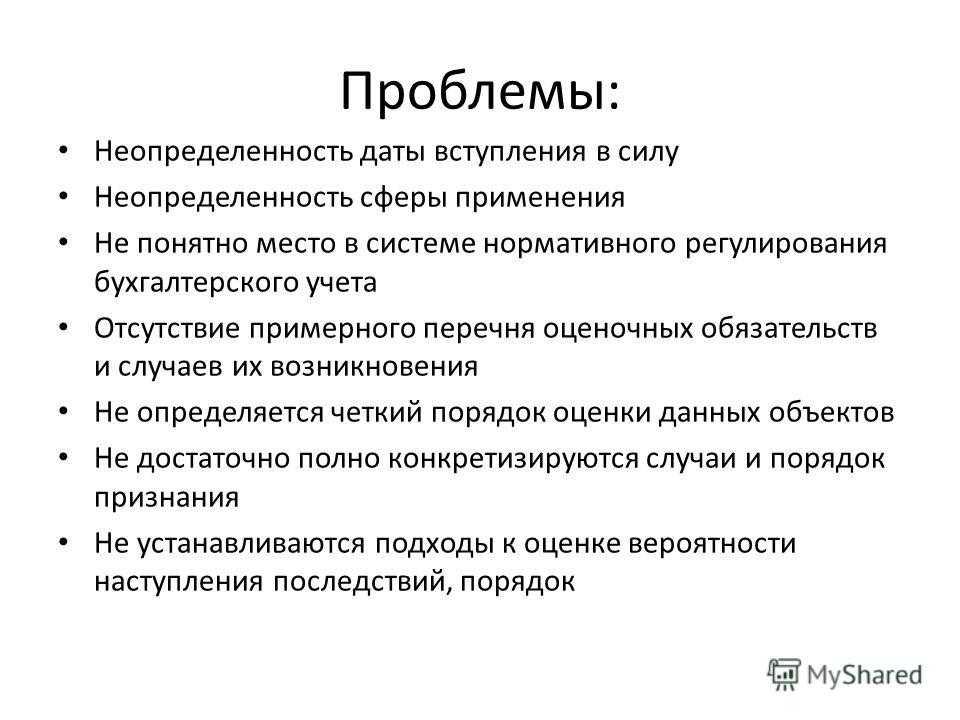

Проблемы: Неопределенность даты вступления в силу Неопределенность сферы применения Не понятно место в системе нормативного регулирования бухгалтерского учета Отсутствие примерного перечня оценочных обязательств и случаев их возникновения Не определяется четкий порядок оценки данных объектов Не достаточно полно конкретизируются случаи и порядок признания Не устанавливаются подходы к оценке вероятности наступления последствий, порядок

3

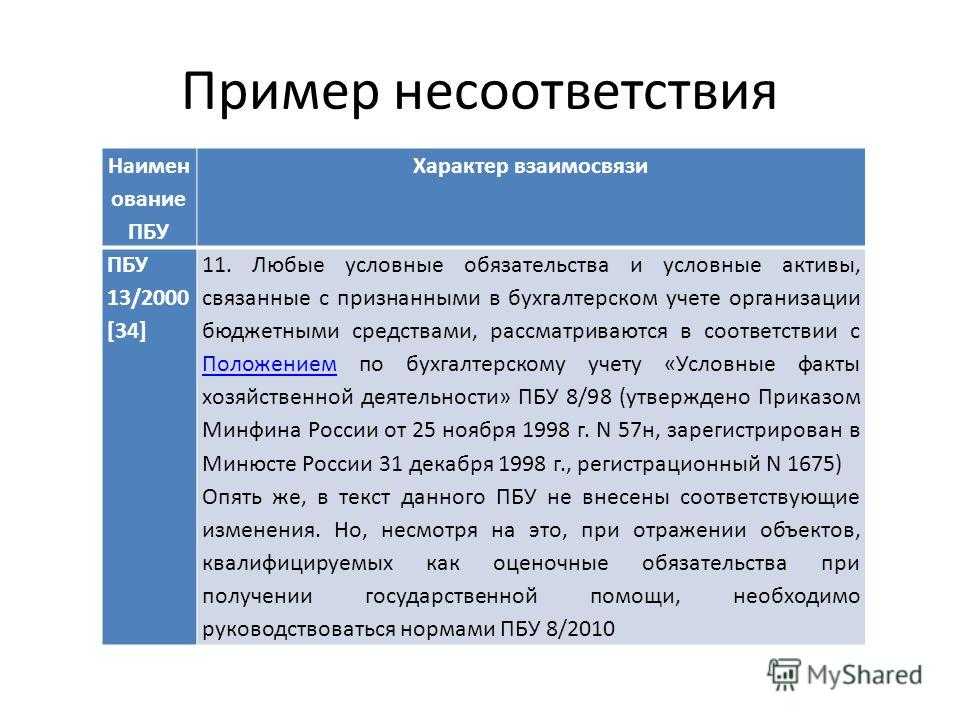

Пример несоответствия Наимен ование ПБУ Характер взаимосвязи ПБУ 13/2000 11. Любые условные обязательства и условные активы, связанные с признанными в бухгалтерском учете организации бюджетными средствами, рассматриваются в соответствии с Положением по бухгалтерскому учету «Условные факты хозяйственной деятельности» ПБУ 8/98 (утверждено Приказом Минфина России от 25 ноября 1998 г. N 57н, зарегистрирован в Минюсте России 31 декабря 1998 г., регистрационный N 1675) Положением Опять же, в текст данного ПБУ не внесены соответствующие изменения. Но, несмотря на это, при отражении объектов, квалифицируемых как оценочные обязательства при получении государственной помощи, необходимо руководствоваться нормами ПБУ 8/2010

4

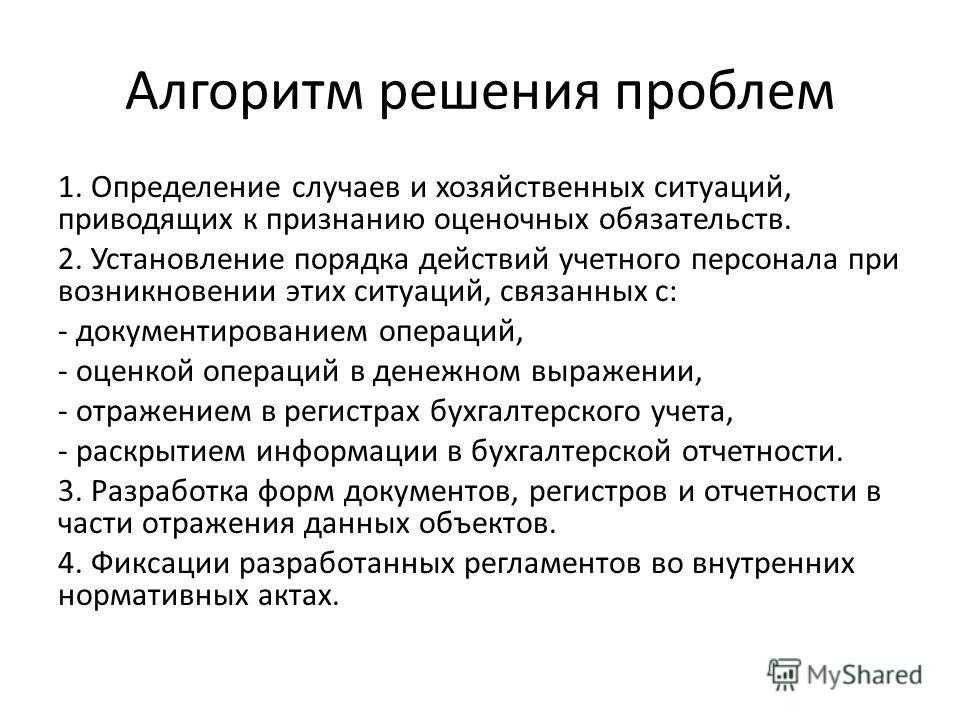

Алгоритм решения проблем 1. Определение случаев и хозяйственных ситуаций, приводящих к признанию оценочных обязательств. 2. Установление порядка действий учетного персонала при возникновении этих ситуаций, связанных с: — документированием операций, — оценкой операций в денежном выражении, — отражением в регистрах бухгалтерского учета, — раскрытием информации в бухгалтерской отчетности. 3. Разработка форм документов, регистров и отчетности в части отражения данных объектов. 4. Фиксации разработанных регламентов во внутренних нормативных актах.

5

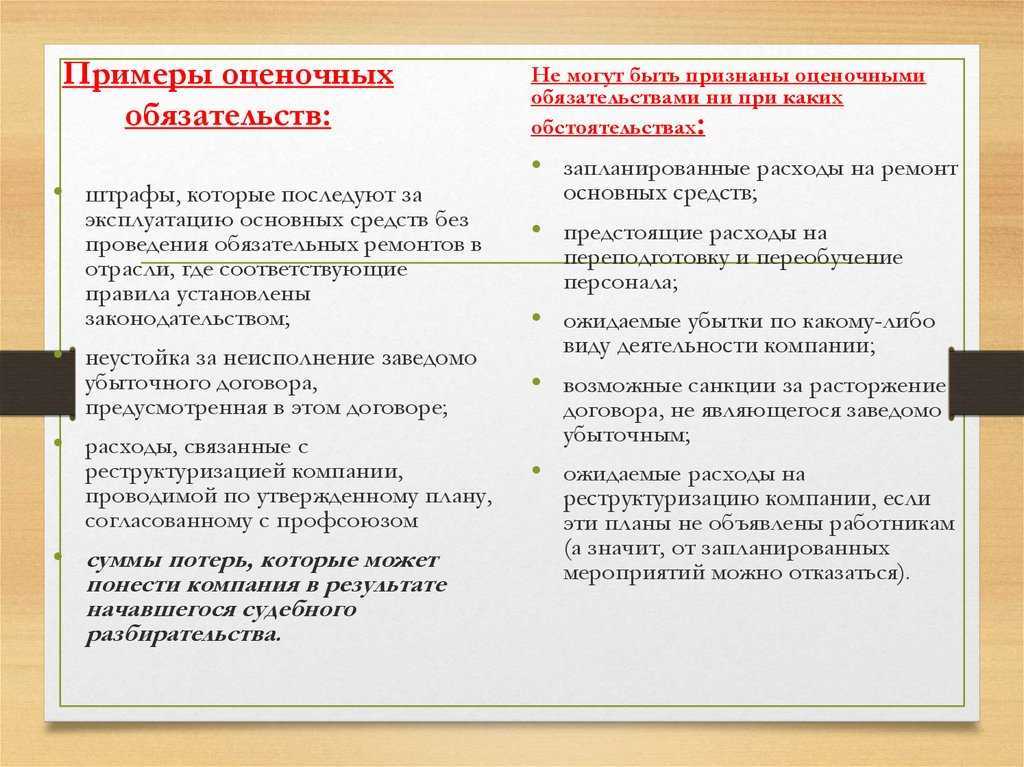

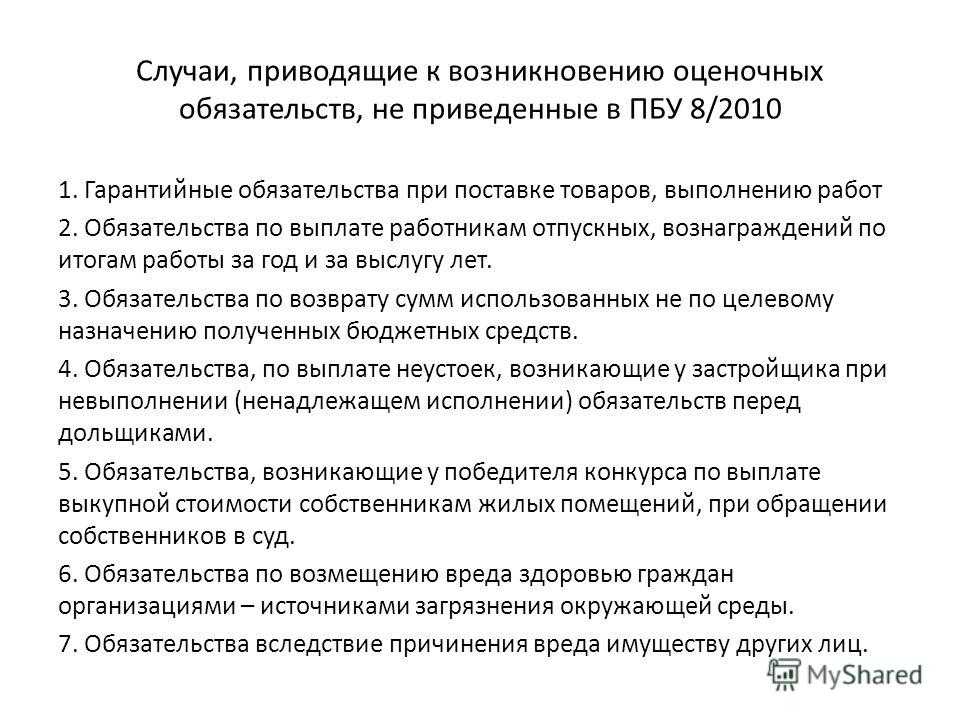

Случаи, приводящие к возникновению оценочных обязательств, не приведенные в ПБУ 8/ Гарантийные обязательства при поставке товаров, выполнению работ 2. Обязательства по выплате работникам отпускных, вознаграждений по итогам работы за год и за выслугу лет. 3. Обязательства по возврату сумм использованных не по целевому назначению полученных бюджетных средств. 4. Обязательства, по выплате неустоек, возникающие у застройщика при невыполнении (ненадлежащем исполнении) обязательств перед дольщиками. 5. Обязательства, возникающие у победителя конкурса по выплате выкупной стоимости собственникам жилых помещений, при обращении собственников в суд. 6. Обязательства по возмещению вреда здоровью граждан организациями – источниками загрязнения окружающей среды. 7. Обязательства вследствие причинения вреда имуществу других лиц.

6

Порядок отражения операций с оценочными обязательствами