Новое в релизе:

- Обновлена справочная информация о среднемесячной заработной плате в Республике Беларусь.

- Обновлены формы регламентированных отчетов налоговых деклараций в соответствии с постановлением Министерства по налогам и сборам Республики Беларусь № 2 от 23.01.2023 г.

- Доработано формирование ЭСЧФ на экспорт услуг для покупателя-резидента Республики Беларусь.

- Реализована возможность вставить логотип организации и факсимильные печать и подписи руководителя и главного бухгалтера при печати Счета на оплату.

В справочнике «Организации» на закладке «Настройки печати» добавлена возможность загрузить из файлов логотип, печать и подписи руководителя и главного бухгалтера для печати Счета на оплату покупателю.

Загруженные изображения будут использованы при формировании печатной формы Счет (счет-фактура) от имени этой организации из документов:

— счет на оплату покупателю;

— реализация товаров и услуг;

— акт об оказании производственных услуг;

— передача ОС.

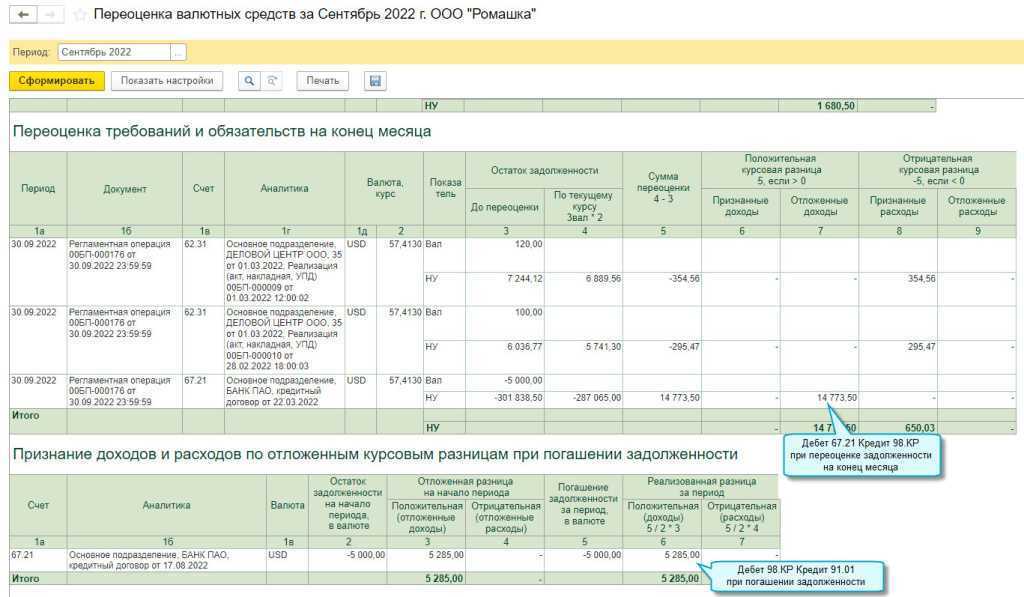

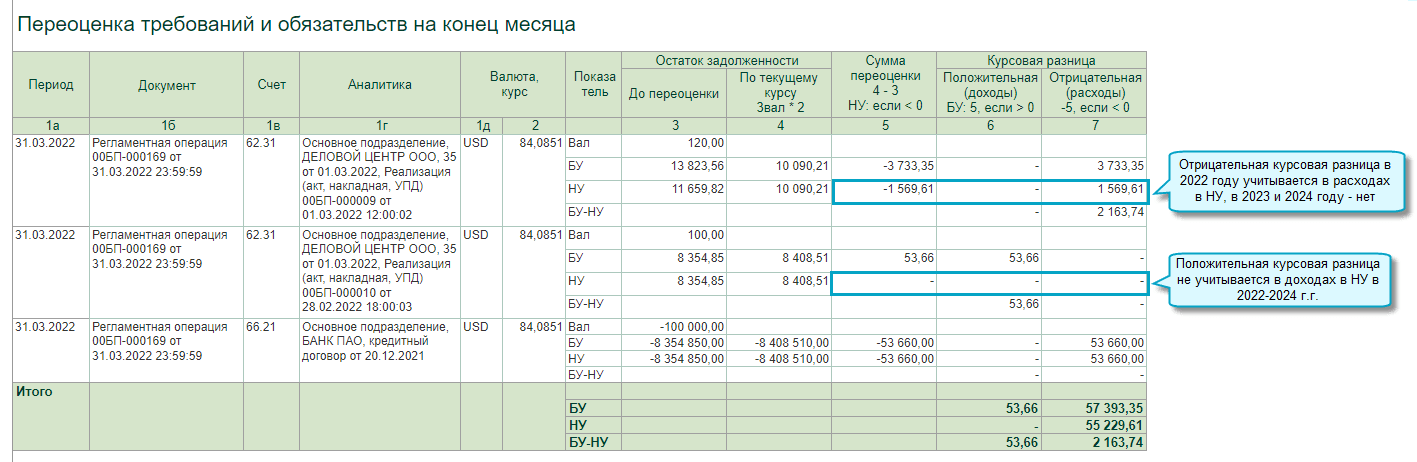

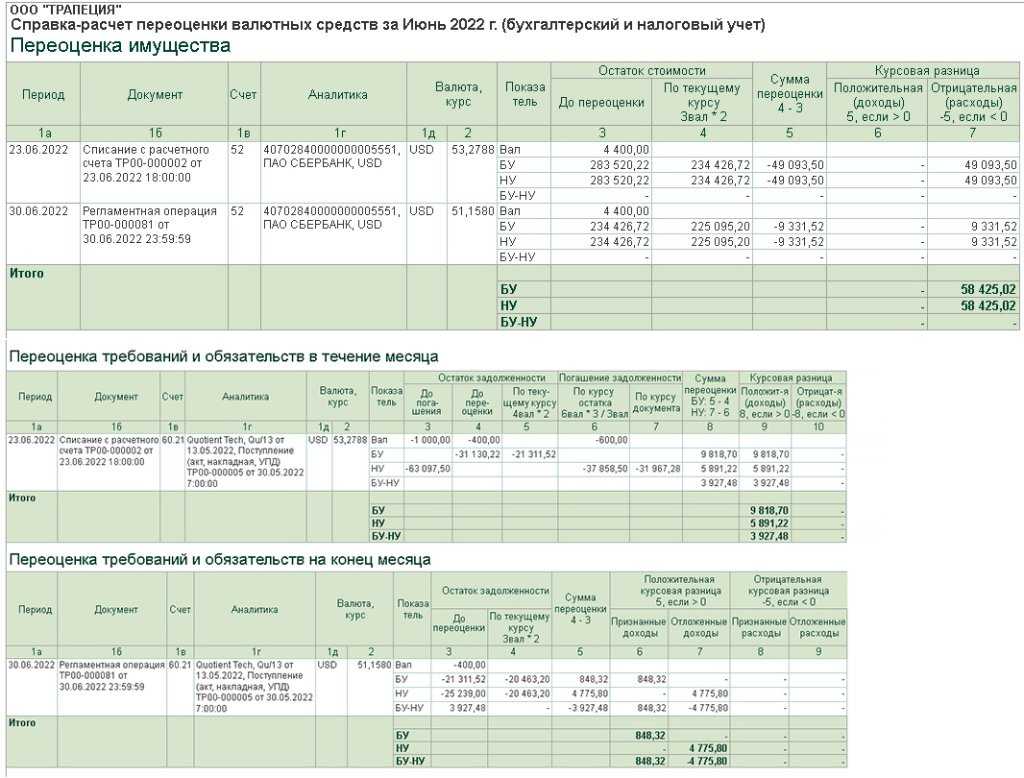

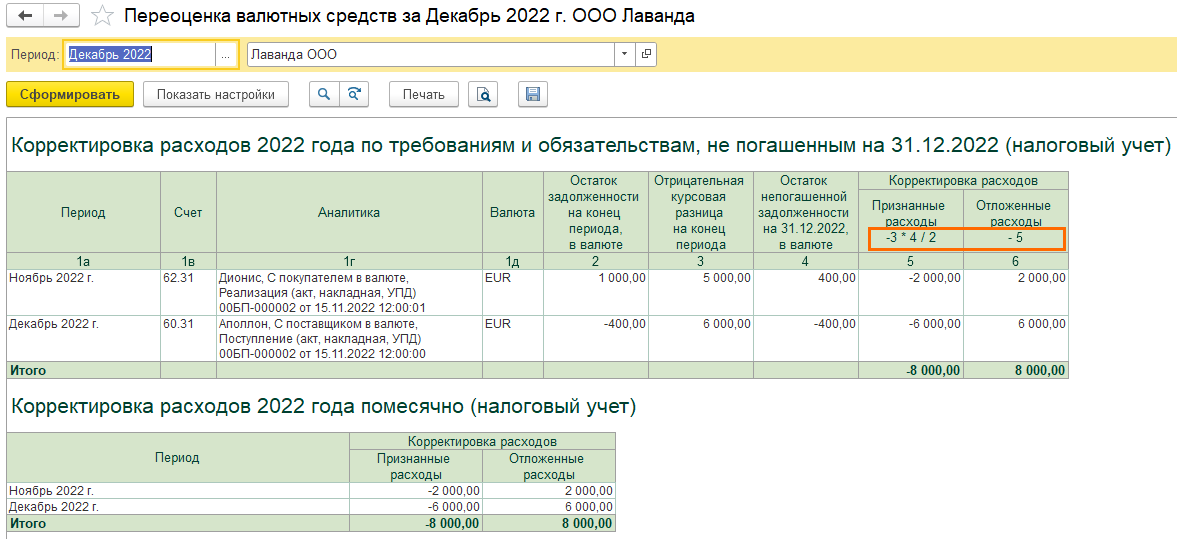

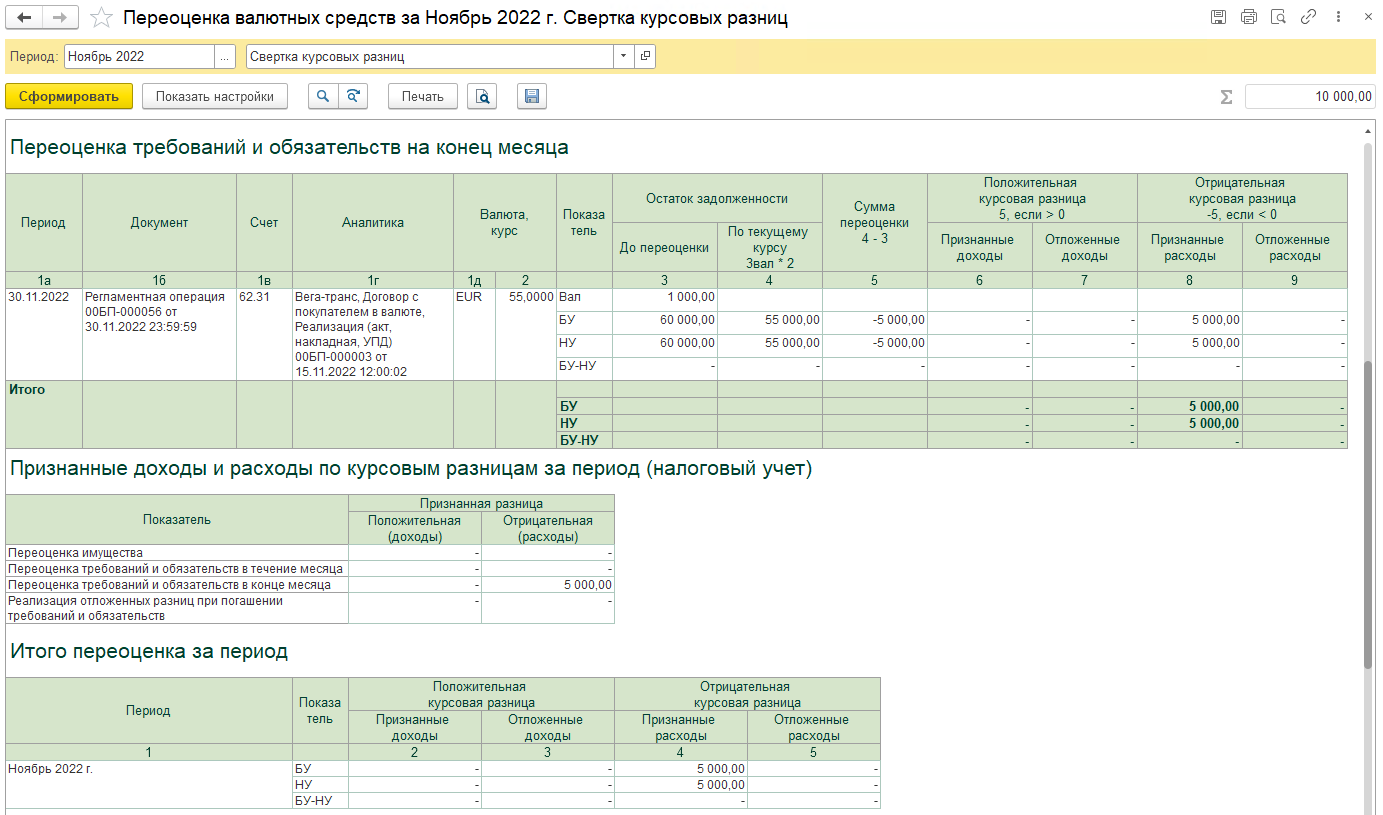

Реализован расчет курсовых разниц в случае частичного погашения задолженности в иностранной валюте на дату частичного погашения по погашаемой части в соответствии с Национальным стандартом бухгалтерского учета и отчетности «Влияние изменений курсов валют», утвержденным постановлением Министерства финансов Республики Беларусь от 26.12.2022 № 61 для следующих ситуаций:

— при погашении задолженности перед покупателями и поставщиками кассовыми документами «Расходный кассовый ордер валютный» и «Приходный кассовый ордер валютный» с видами операций расчетов с покупателями и поставщиками;

— при погашении задолженности по кредитам и займам документами «Расходный кассовый ордер валютный» и «Списание с расчетного счета» для операций расчетов по кредитам и займам;

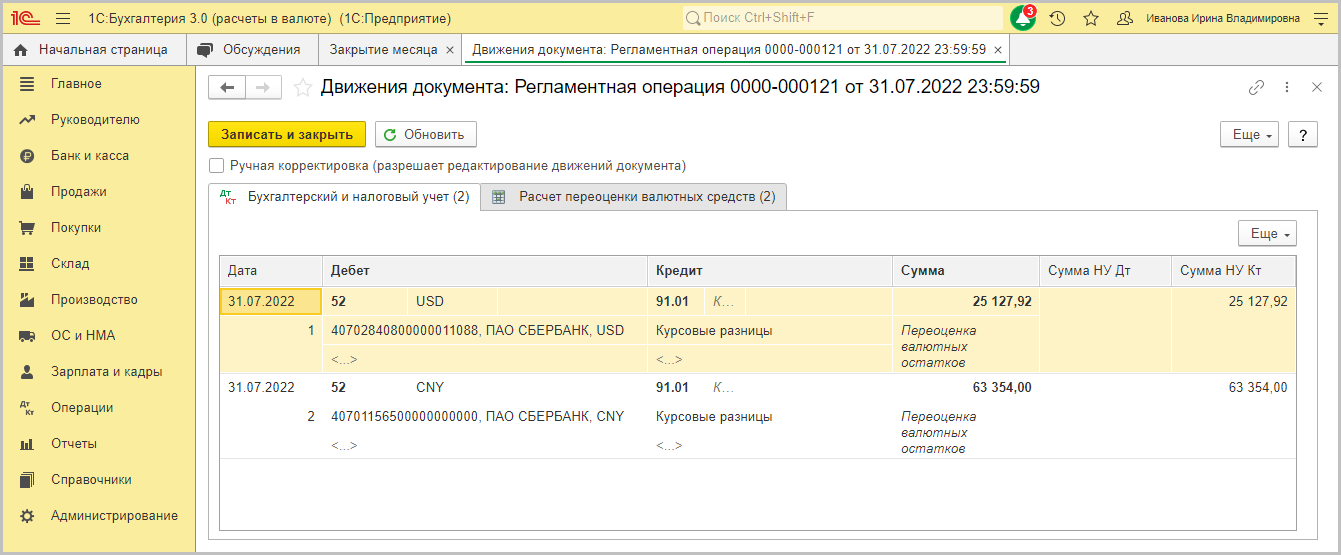

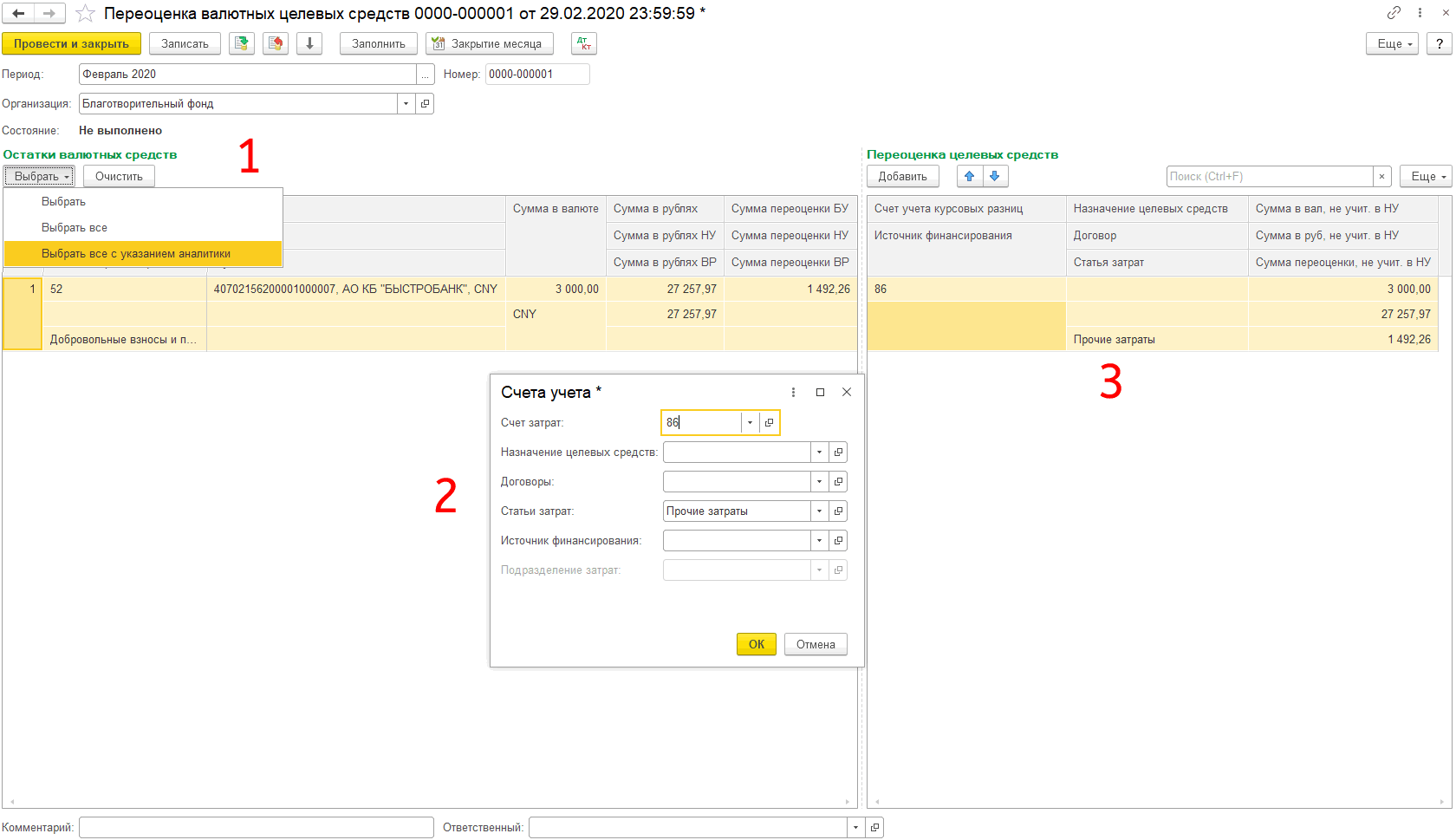

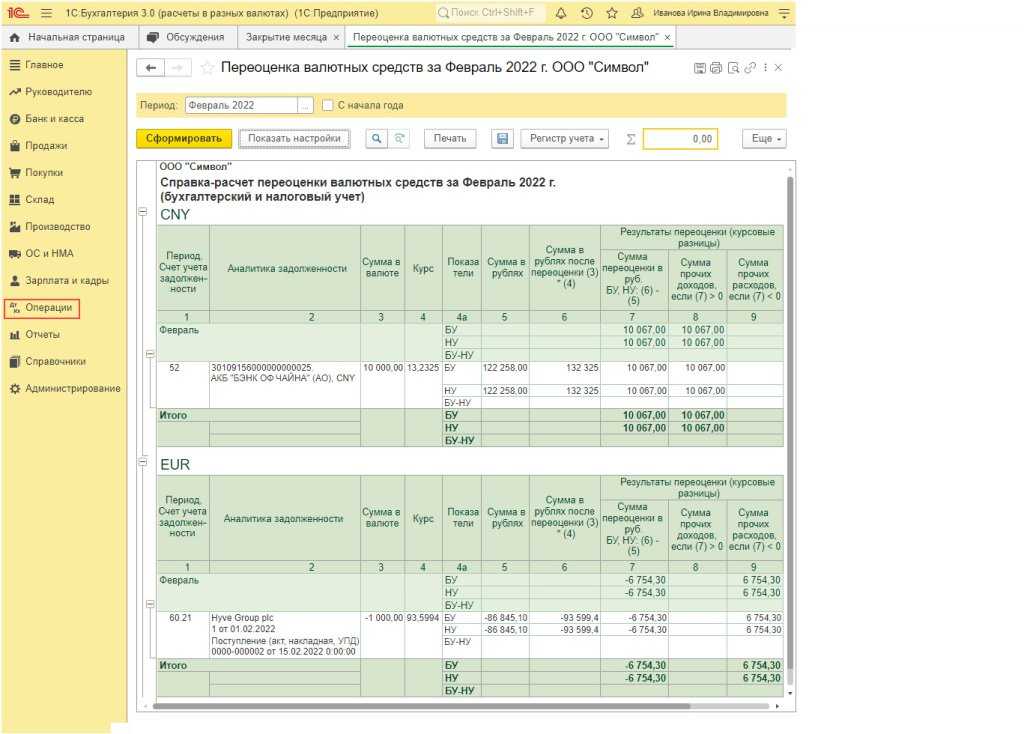

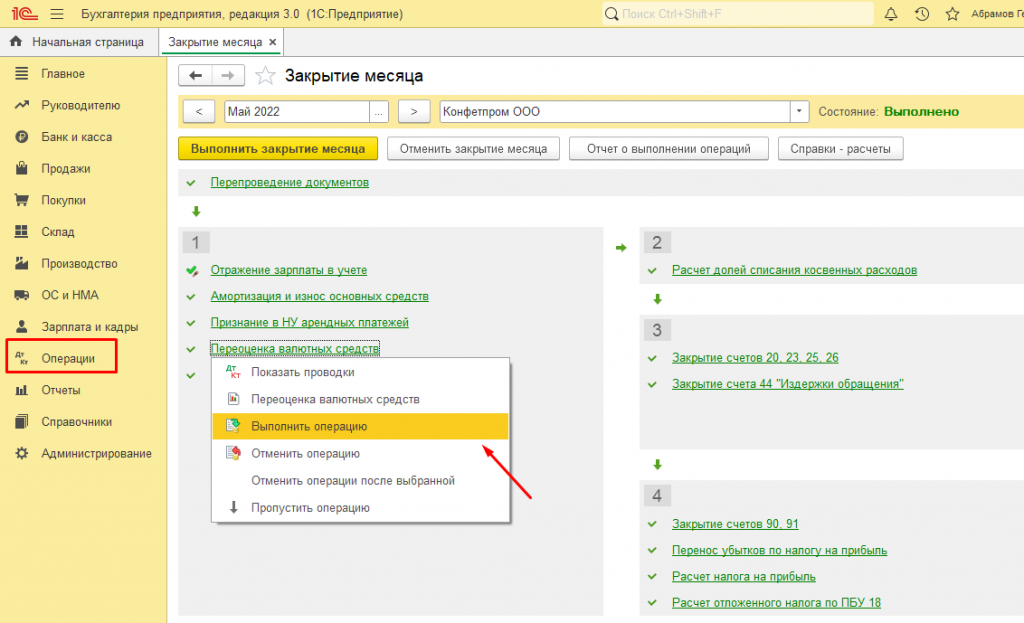

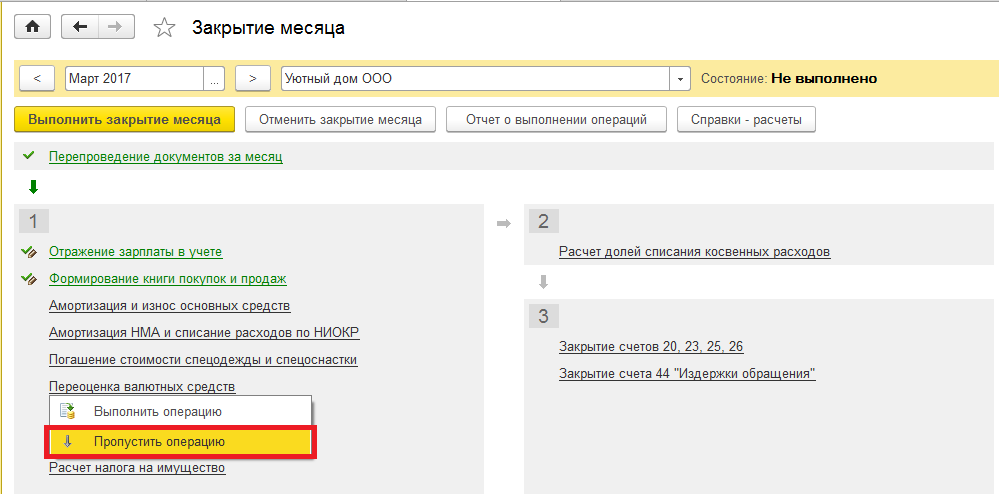

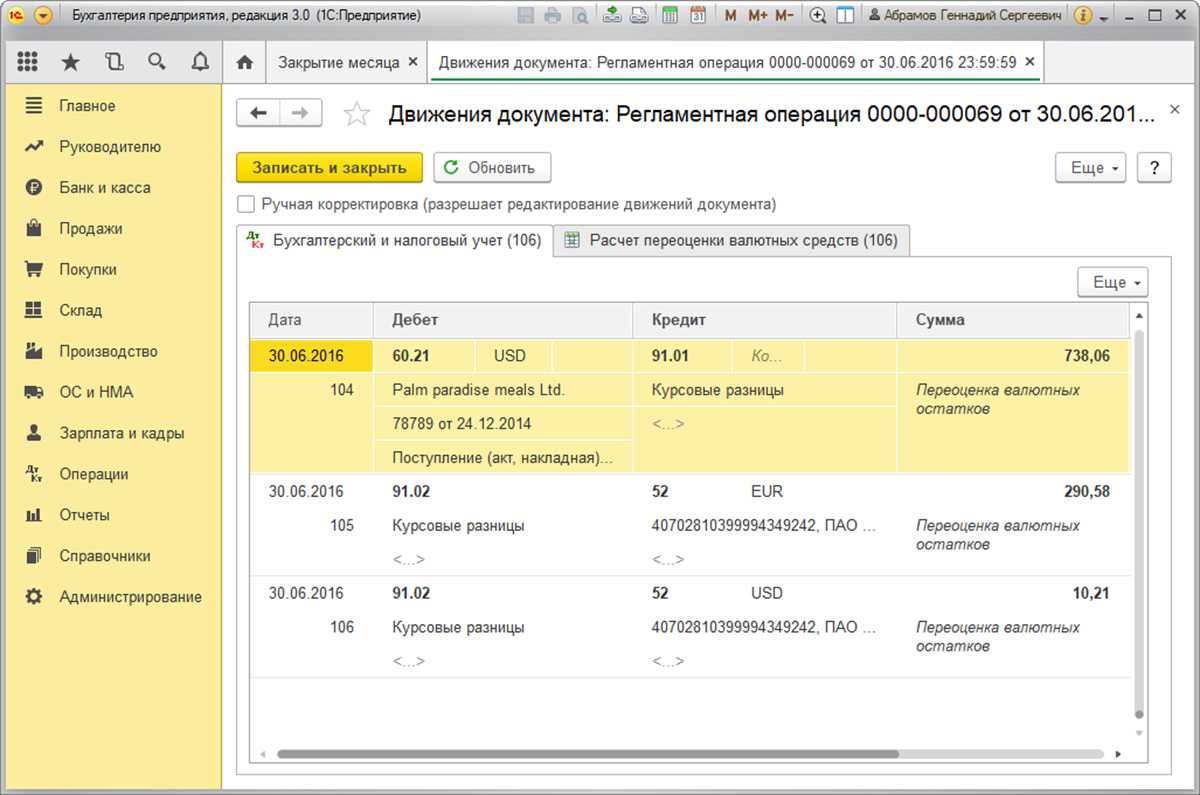

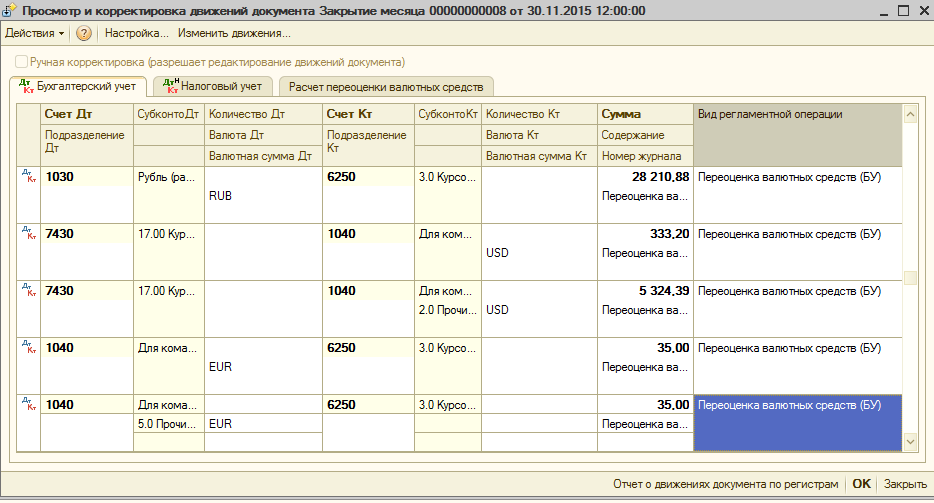

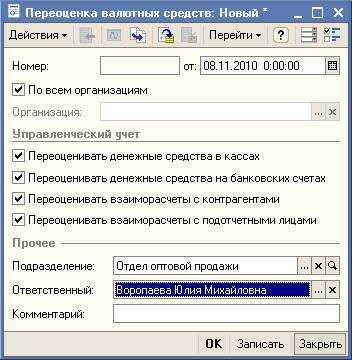

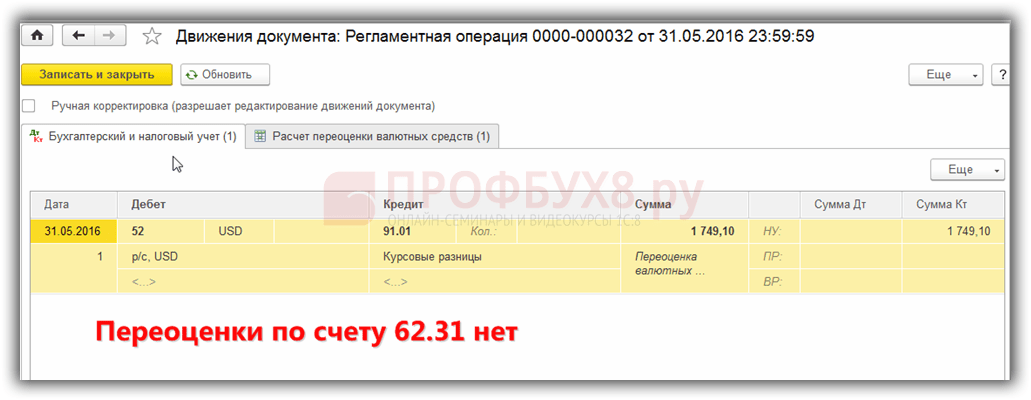

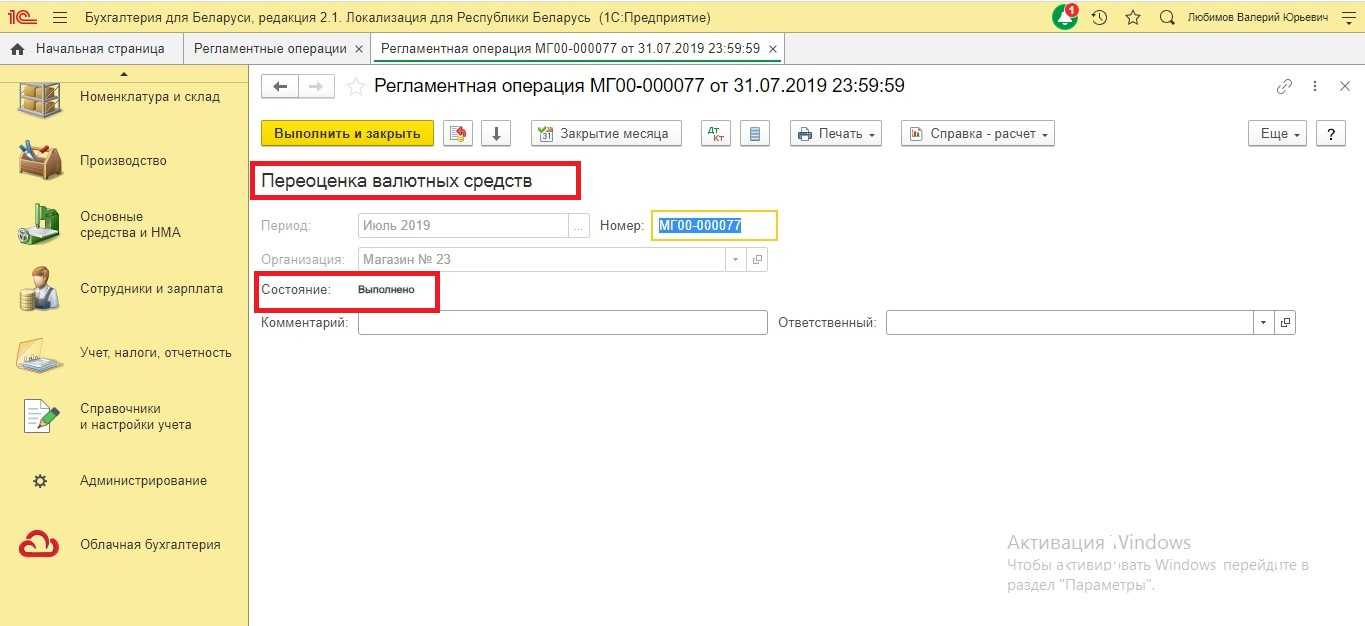

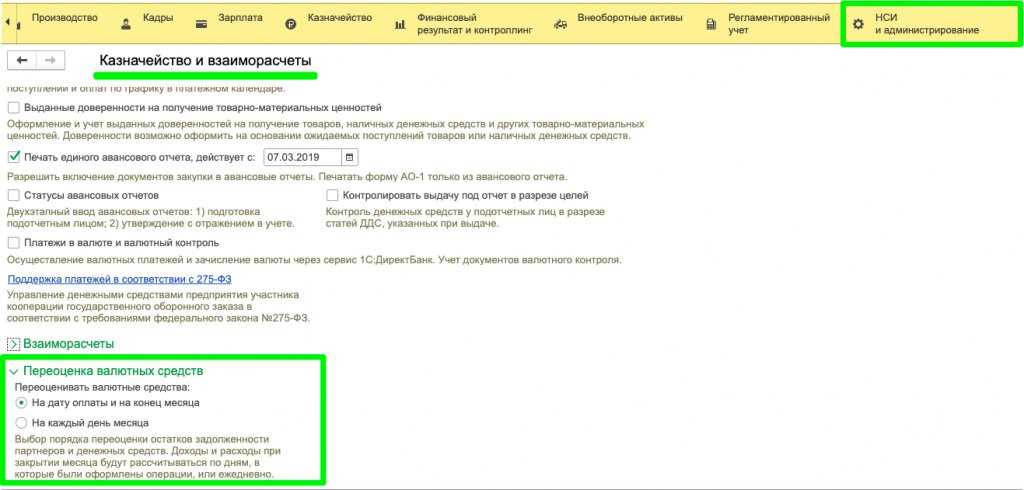

Реализована ежедневная переоценка денежных средств в иностранной валюте.

В форму «Настройка параметров учета» на закладку «Банк и касса» добавлена настройка «Ежедневная переоценка денежных средств в иностранной валюте с 2023 года». При установке этого флага в разделе «Учет, налоги, отчетность» в группе «Ведение учета» появится новый документ «Ежедневная переоценка денежных средств в иностранной валюте».

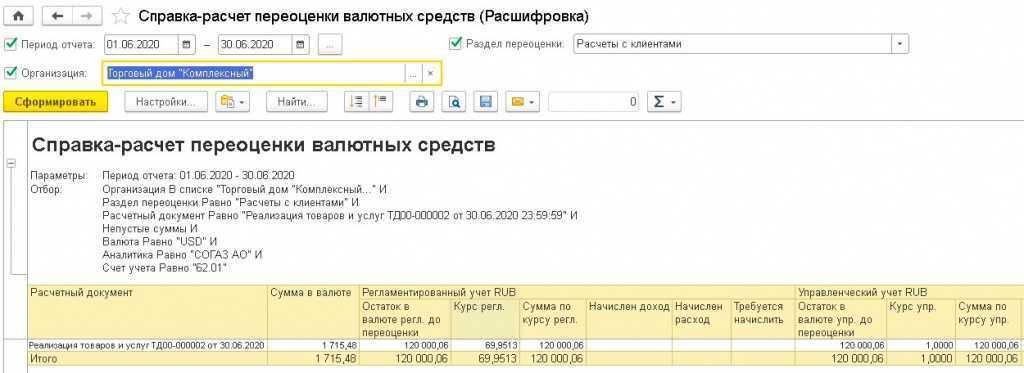

Документ «Ежедневная переоценка денежных средств в иностранной валюте» предназначен для выполнения ежедневной переоценки денежных средств в иностранной валюте в день изменения официального курса иностранной валюты за исключением переоценки на последний календарный день месяца. В последний календарный день месяца переоценка денежных средств в иностранной валюте выполняется как и ранее регламентной операцией Закрытия месяца.

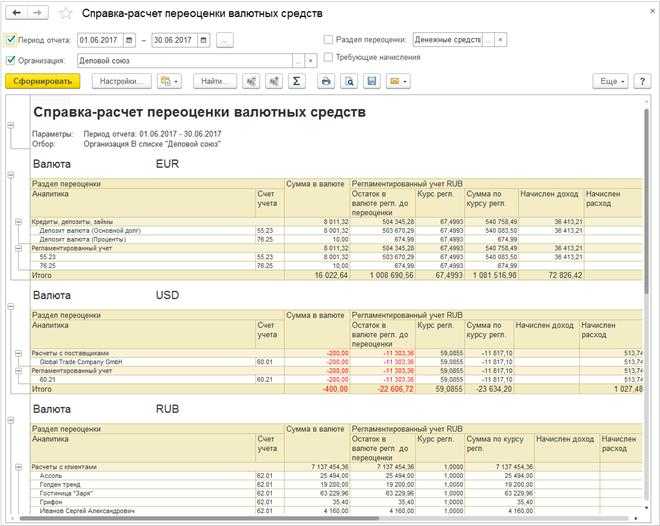

Документ переоценивает остатки на следующих счетах учета денежных средств в иностранной валюте:

— 52 «Валютные счета»;

— 50.3 «Касса организации (в валюте)»;

— 55.11 «Депозитные счета (в валюте)»;

— 55.31 «Специальный счет целевого финансирования (в валюте)»;

— 57.3 «Денежные средства в иностранных валютах для реализации»;

— 57.11 «Инкассированные денежные средства (в валюте)»;

— 57.21 «Денежные средства для покупки иностранной валюты (в валюте)».

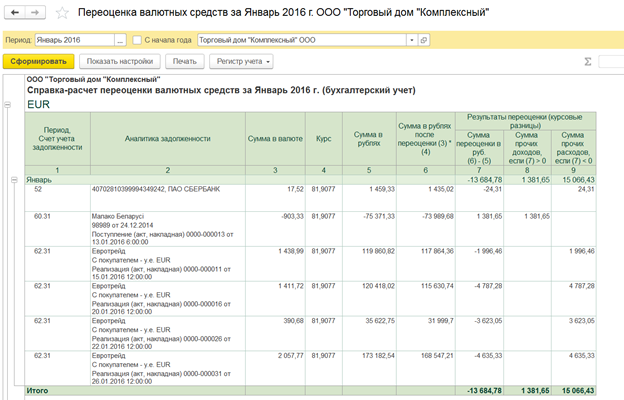

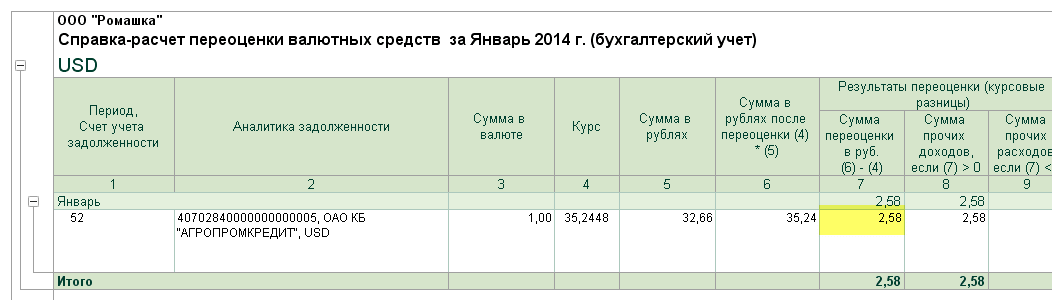

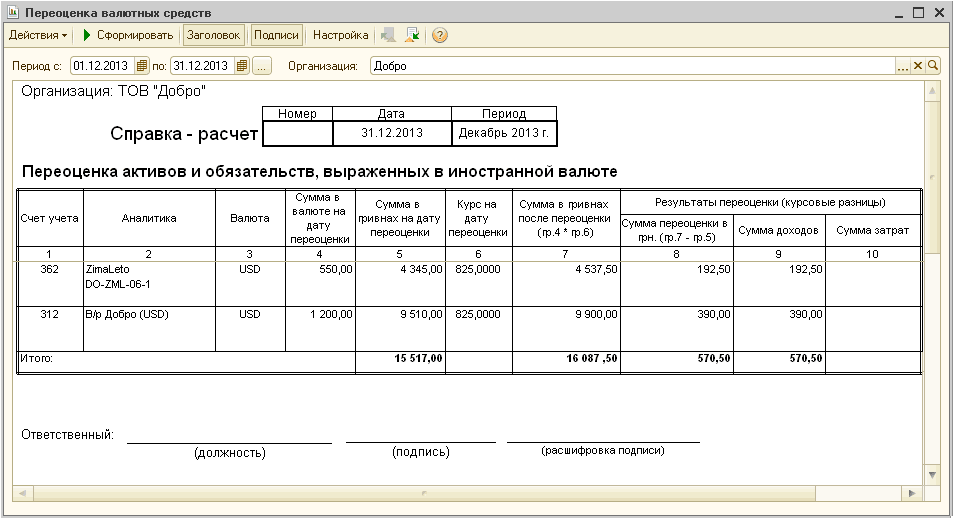

У документа имеется возможность сформировать Справку-расчет «Расчет переоценки валютных средств».

Приятной работы!

Покупка валюты

Организации могут приобретать доллары и евро с разными целями, например, для импорта материальных ценностей. При этом в балансе формируются такие проводки:

- ДТ57 «Переводы», КТ51 «Расчетный счет» — перечисление средств со счета для покупки валюты.

- ДТ52-1-3 «Счета в валюте», КТ57 — приобретенная валюта зачислена на специальный счет.

- ДТ10 «Материалы», КТ57 — отражена переоценка валютных остатков между курсом ЦБ РФ и курсом покупки.

- ДТ10, КТ57 — учтена комиссия банка.

- ДТ51, КТ57 — зачислены неиспользованные средства.

Теперь рассмотрим, как отразить в балансе покупку валюты для проведения операций, не связанных с импортом:

- ДТ57, КТ51 – перечисление средств для покупки валюты.

- ДТ52-1-3, КТ57 – зачисление денег на транзитный счет.

- ДТ91-2, КТ51 – выплата вознаграждения банку.

Далее нужно отразить финансовый результат от сделки. Если курс ЦБ РФ меньше курса покупки, возникшая разница учитывается в составе расходов: ДТ91-2, КТ57. Эта сумма уменьшает прибыль предприятия, которая рассчитывается при исчислении НПП. Если курс ЦБ РФ больше курса покупки, то имеет место операционный доход: ДТ57, КТ91-1. Эта сумма увеличивает прибыль предприятия, которая рассчитывается при исчислении НПП.