Особенности бухгалтерского учета земельных участков

Порядок оформления операций с землей регламентируется положениями гл. 17 ГК РФ, нормами ЗК РФ и НК РФ, а также ПБУ 6/01 (утверждено приказом Минфина РФ от 30.03.2001 № 26н).

Купить землю можно только на основании договора купли-продажи, составленного в письменной форме (ст. 550 ГК РФ). Нотариально заверять договор не нужно. В договоре обязательно должна быть вся информация об ограничениях или обременениях земли, а также о местонахождении и цене участка (ст. 554, 555 ГК РФ). Объектом сделки может быть только земля, прошедшая государственный кадастровый учет (ст. 37 ЗК РФ).

Право собственности на землю переходит с момента госрегистрации в Росреестре (п. 2 ст. 223 ГК РФ). Размер пошлины при госрегистрации операций с землей для юрлиц — 22 000 руб. (подп. 22 п.1 ст. 333.33 НК РФ).

Землю по правилам бухучета следует относить к основным средствам (ОС) (п. 5 ПБУ 6/01). Участок принимают к учету при соблюдении следующих условий:

- фирма будет использовать его в основной деятельности либо предоставлять в аренду;

- использование будет продолжаться дольше 12 месяцев;

- перепродажа участка не планируется — в противном случае землю нужно учесть на счете 41 (письмо Минфина РФ от 23.06.2009 № 03-05-05-01/36);

- от приобретенной земли ожидается получение дохода (п. 4 ПБУ 6/01).

При покупке земельный участок принимается к учету по первоначальной стоимости, сформированной из фактических затрат:

- оплата контрагенту за сам участок;

- стоимость информационных и консультационных услуг, например работы риелтора;

- вознаграждение посреднику;

- госпошлина и другие невозмещаемые налоги;

- иные траты, связанные с приобретением участка.

ОБРАТИТЕ ВНИМАНИЕ! Продажа земли не является объектом обложения НДС (подп. 6 п

2 ст. 146 НК РФ).

Покупка земельных участков — дорогостоящая операция, поэтому нередко компании берут для этого заем. Проценты по займу включаются в стоимость земли до тех пор, пока участок не переведут из внеоборотного актива в состав ОС (п. 7 ПБУ 15/2008, утверждено приказом Минфина РФ от 06.10.2008 № 107н).

Также компания может получить землю:

- Безвозмездно — тогда ее принимают к учету по рыночной цене, подтвержденной независимым оценщиком (письмо Минфина РФ от 28.01.2015 № 03-04-05/3074). При этом если землю подарил учредитель компании, владеющий больше чем половиной доли уставного капитала (УК) компании-получателя, то доход у получателя не возникает. В противном случае безвозмездное получение — внереализационный доход для целей обложения налогом на прибыль (подп. 11 п.1 ст. 251 НК РФ).

- По договору мены — организация примет участок в соответствии со стоимостью ценностей, переданных другой фирме взамен (п. 11 ПБУ 6/01, ст. 568 ГК РФ).

- В счет вклада в УК — по оценке, согласованной учредителями.

Землю переводят в состав ОС при ее полной готовности к эксплуатации и сформированной первоначальной стоимости. Компания может принять участок земли к учету на счете 01, не дожидаясь регистрации права собственности, — тогда он отражается на отдельном субсчете счета 01 (п. 52 Методических указаний по бухучету ОС, утверждены приказом Минфина РФ от 13.10.2003 № 91н).

Земельные участки не амортизируются ни в БУ, ни в НУ (п. 17 ПБУ 6/01, п. 2 ст. 256 НК РФ). Иной способ включения трат на покупку земли в расходы компании отсутствует (постановление Президиума ВАС РФ от 14.03.2006 № 14231/05).

Учесть расходы на покупку земельного участка можно только при его дальнейшей продаже. Тогда на дату передачи участка покупателю продавец земли отражает в учете доход от сделки, уменьшенный на стоимость приобретения участка и траты на его продажу (п. 31 ПБУ 6/01, п. 1 ст. 271, п. 1 ст. 268 НК РФ).

В особом порядке для прибыли признаются расходы на приобретение земли из гос- или муниципальной собственности, на которой находятся здания, строения или сооружения, или которая приобретается для строительства ОС, по договорам на приобретение участков, заключенным с 01.01.2007 по 31.12.2011. Такие затраты можно (подп. 1 п. 3 ст. 264.1 НК РФ):

- Равномерно признавать в течение выбранного предприятием срока (не меньше 5 лет).

- Принимать в уменьшение прибыли в отчетном (налоговом) периоде максимум 30% от налоговой базы по прибыли предшествующего налогового периода до полного признания всей суммы. При этом в бухучете возникает постоянная налоговая разница, которую мы рассмотрим ниже.

ОБРАТИТЕ ВНИМАНИЕ! Использовать землю можно только в соответствии с видом разрешенного использования, приведенным в Государственном кадастре недвижимости (п. 1 ст

263 ГК РФ).

Земельный участок является объектом обложения земельным налогом. Подробнее о порядке его уплаты читайте в статье

«Сроки уплаты авансовых платежей по земельному налогу»

.

Бухгалтерский учет

Фактические затраты, по которым участок земли принимается к учету, могут включать в себя:

- стоимость участка, уплаченную продавцу;

- риэлторские, консультационные услуги;

- выплаты посреднику;

- сумму госпошлины за регистрацию земли;

- другие затраты, связанные с приобретением земли.

На заметку! При использовании заемных средств для покупки участка процент по ним постепенно включается в стоимость ЗУ до момента, когда он из внеоборотных активов перейдет в состав основных средств (ПБУ 15/2008 «Учет расходов по займам и кредитам»).

Операции с земельными участками могут включать в себя: получение в дар, по договору мены, получение в качестве вклада в уставный капитал, а также покупку, продажу, аренду, продажу части участка, и т.д.

Как организации снять с кадастрового учета земельный участок?

Рассмотрим наиболее часто встречающиеся операции с землей, которые приходится учитывать бухгалтеру.

Покупка

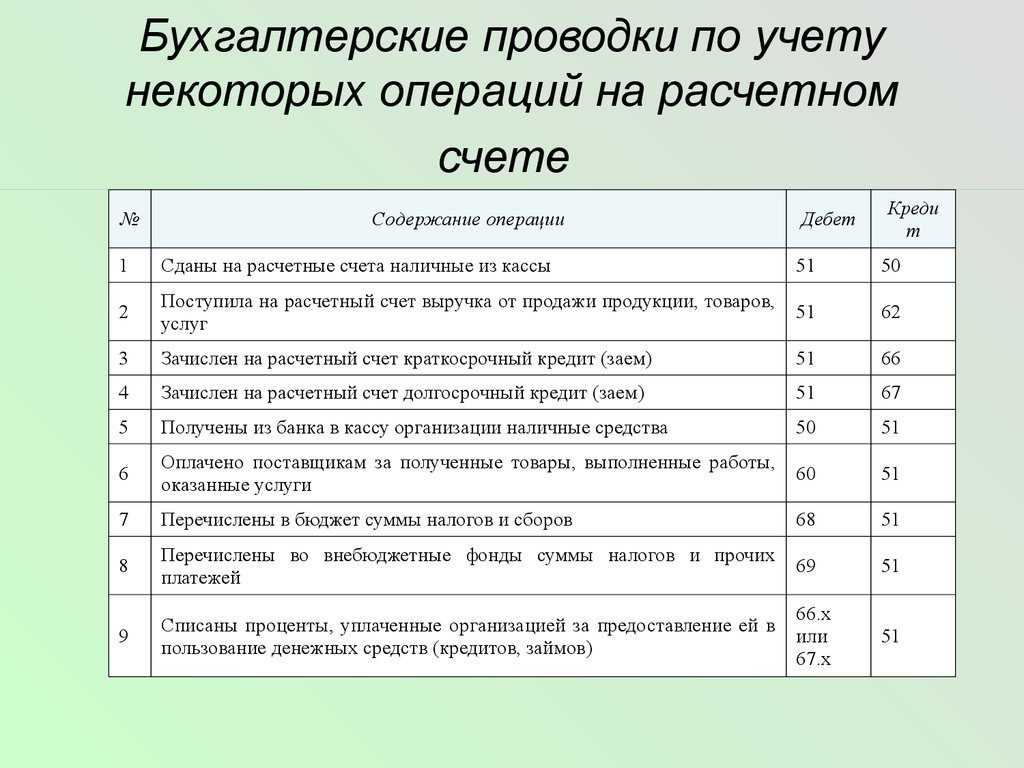

Земля включена в учет как ОС:

- Дт 08/1 Кт 60 — приобретение ЗУ у контрагента;

- Дт 08/1 Кт 10, 60,76 — расходы по приобретению (риэлторские, консультационные, материального характера);

- Дт 08/1 Кт 76 (68/сч. «Госпошлина») — отражена госпошлина за регистрацию ЗУ;

- Дт 01 Кт 08/1 — ЗУ включен в состав основных средств.

Земля включена в учет как объект последующей перепродажи:

- Дт 41 Кт 60 — приобретение ЗУ у контрагента;

- Дт 41 Кт 10, 60, 76 — расходы по приобретению (риэлторские, консультационные, материального характера);

- Дт 41 Кт 76 (68/сч. «Госпошлина») — отражена госпошлина за регистрацию ЗУ.

На заметку! Несмотря на то, что четких разграничений на использование счетов 76 и 68 при учете госпошлины нет, налоговые органы рекомендуют пошлину за регистрацию участка учитывать на счете 68, поскольку она является федеральным сбором (ст.13 НК РФ).

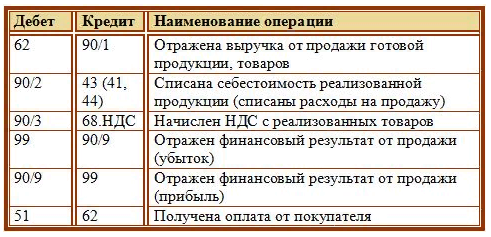

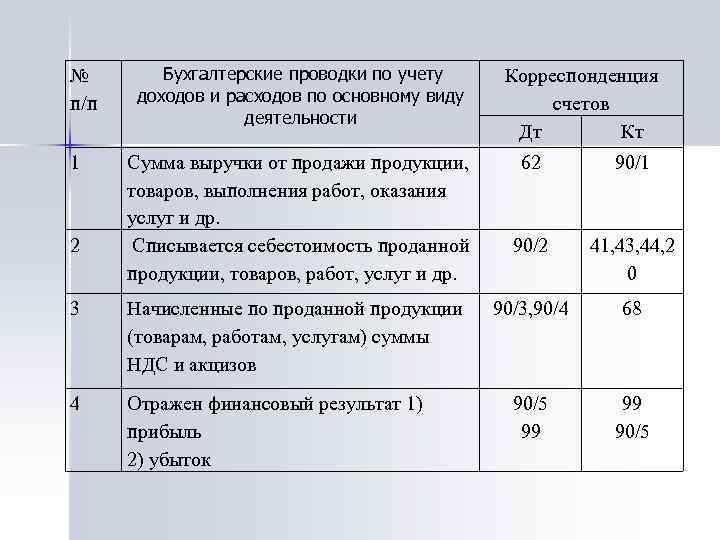

Продажа

Земля продана как ОС:

- Дт 62 Кт 91 — зафиксирован доход от продажи ЗУ;

- Дт 91 Кт 01 — ОС списано с учета, по его стоимости;

- Дт 91 Кт 10, 70, 60 и пр. — учтены расходы на продажу ЗУ.

Земля продана как товар:

- Дт 62 Кт 90 — зафиксирован доход от продажи ЗУ;

- Дт 90 Кт 41 — списан ЗУ как товар с учета, по его стоимости;

- Дт 44 Кт 10, 70, 60 и пр.

- Дт 90 Кт 44 — учтены и списаны расходы на продажу ЗУ как товара.

Продажа части участка

Как правильно учесть продажу части участка, рассмотрим на примере. Пусть ЗУ числился на счете 01 как основное средство, единым объектом. Его стоимость — условно 100000 руб. После завершения кадастровых работ землю разделили на две части. Одна остается в организации (60000 руб.), а другая продается (40000 руб.). От продажи получено 50000 руб.

Разделим участок в учете:

- Дт 01 «к продаже» Кт 01 «начальный» — 40000 руб. — выделена часть к продаже;

- Дт 01 «оставшийся в организации» Кт 01 «начальный» — 60000 руб. – выделена часть, оставшаяся в организации;

- Дебет 91 Кредит 01 «к продаже» — списан с учета ЗУ, подлежащий продаже, по его стоимости 40000 руб.;

- Дебет 62 Кредит 91 — 50000 руб. доход от продажи.

Далее учитываем расходы на продажу, согласно приведенной выше корреспонденции: Дт 91 Кт счета расходов, и отражаем прибыль (убыток) от сделки Дт 91 (99)Кт 99(91).

В данном случае правильным будет именно разделение участков, а не списание ЗУ и постановка на учет двух вновь образованных объектов.

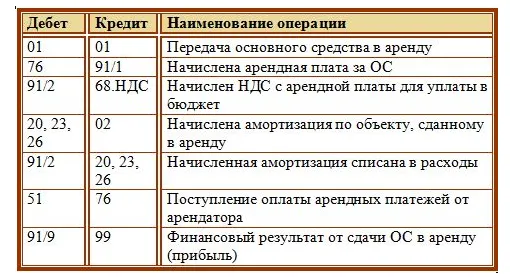

Аренда

Первоначально расходы по заключению арендного договора относятся на счет 97 «Расходы будущих периодов», а затем равными долями списываются на счета по обычным видам деятельности:

- Дт 97 Кт 76 — затраты на приобретение права аренды;

- Дт 19 Кт 76 — начисление НДС от стоимости арендного права;

- Дт 68 Кт 19 — предъявлен НДС к вычету;

- Дт 20, 25, 26 и др. Кт 97 — списание доли расходов в течение срока аренды.

Арендная плата начисляется проводкой Дт 20, 25, 26 и др. Кт 76. Если позволяют условия аренды, с суммы также можно получить вычет НДС (см. проводки выше).

Передача в субаренду, если это не запрещено договором, оформляется проводками: Дт 62 Кт 91 и Дт 91 Кт 68.

Обзор документа

Минфин России дал разъяснения по вопросам о порядке учета земельных участков, предоставленных на праве постоянного (бессрочного) пользования.

Так, земельные участки, в отношении которых госорган уполномочен принимать распорядительные документы о предоставлении их в пользование, подлежат отражению таким уполномоченным органом в бюджетном учете на счете 0 108 55 000 «Непроизведенные активы, составляющие казну».

Результаты отражения в бюджетном учете операций с земельными участками, находящимися в государственной (муниципальной) собственности, связанными с наделением учреждения права постоянного (бессрочного) пользования, не должны приводить к уменьшению активов баланса публично-правового образования.

При вовлечении учреждением земельного участка в хозяйственный оборот на основании распорядительного документа о выделении ему земельного участка до завершения оформления процедуры госрегистрации права, такой земельный участок может быть отражен на обособленном забалансовом счете Рабочего плана счетов учреждения, утвержденного им в рамках учетной политики.

По вопросу отражения нефинансовых активов при реорганизации путем присоединения, сообщается следующее. В бухгалтерскую отчетность правопреемника, в состав которой включены показатели такой отчетности присоединяемого учреждения, показатели по счету 0 103 11 000 «Земля — недвижимое имущество учреждения» включаются на общих основаниях. При этом в период оформления госрегистрации перехода права в постоянное (бессрочное) пользование земельным участком от реорганизуемого учреждения к правопреемнику, земельные участки, учитываемые на счете 0 103 11 000, списанию с балансового учета не подлежат.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Заполняются следующие сведения: Основное средство: выбирается из справочника основных средств (группа учета ОС в данном случае в карточке будет «Земельные участки»)

Дата: дата принятия на учет Организация: при учете по нескольким организациям Постановка на учет выбирается из трех вариантов: по месту нахождения организации, с другим кодом по ОКТМО, в другом налоговом органе. В зависимости от выбора необходимо будет заполнять дополнительные поля, таки как ОКТМО/налоговый орган. Код категории земель: выбирается из справочника КБК (код бюджетной классификации): также подбирается из справочника и зависит от ставки налога Кадастровый номер: заполняется в соответствии с регистрационными документами Кадастровая стоимость: заполняется в соответствии с регистрационными документами Далее можно установить флажки, если земельный участок в общей собственности или приобретен на условиях жилищного строительства. Налоговая ставка: указывается ставка земельного налога

Налоговая льгота: по гиперссылке можно выбрать вид и основание льготы, а также льготу в виде уменьшения суммы или ставки налога.

После завершения заполнения документа нажмите «Записать и закрыть», чтобы сохранить изменения. Данные о регистрации земельного участка внесены в базу.

Следующая гиперссылка в настройке земельного налога Уплата авансовых платежей – настройка уплаты авансовых платежей в местный бюджет. Можно указать регистрации в ИФНС, куда будет уплачиваться земельный налог.

Способы отражения расходов – настройка отражения расходов по земельному налогу. Можно настроить счет учета затрат для конкретной организации и конкретного основного средства, если в этом есть необходимость. По умолчанию указан счет затрат для всех организаций и ОС.

-

Корпорация майкрософт совершенствует процесс управляющий программой web direct для клиентов в россии

-

Adobe photoshop express как пользоваться на компьютере

-

Программа vpn для андроид для раздачи интернета

-

Nintendo switch как удалить retroarch

- Скрыть рисунок в word

Аренда

Порядок передачи земельных участков в аренду регулируется статьей 22 Земельного кодекса РФ.

Получить в аренду землю под строительство застройщик может:

по договору аренды с собственником земельного участка (в т. ч. земель из государственной и муниципальной собственности);

через уступку арендных прав первичным арендатором (в т. ч. земель из государственной и муниципальной собственности).

Договор аренды земельного участка, заключенный сроком на один год и более, подлежит обязательной госрегистрации (п. 1 ст. 164 и п. 2 ст. 609 ГК РФ, п. 2 ст. 25 и п. 2 ст. 26 Земельного кодекса РФ). За регистрацию таких сделок с организаций взимается госпошлина в размере 15 000 руб. (подп. 22 п. 1 ст. 333.33 НК РФ).

Ситуация: нужно ли регистрировать соглашение об уступке прав арендатора земельного участка третьему лицу? Договор аренды, по которому переданы права, прошел обязательную госрегистрацию.

Да, нужно.

Переход прав арендатора к третьему лицу не требует заключения нового договора аренды. Такую уступку можно оформить, например, договором перенайма. Такой вывод следует из пункта 5 статьи 22 Земельного кодекса РФ и пункта 2 статьи 615 Гражданского кодекса РФ.

Согласно пункту 1 статьи 164 Гражданского кодекса РФ, сделки с землей и другим недвижимым имуществом подлежат госрегистрации в случаях и порядке, предусмотренных статьей 131 Гражданского кодекса РФ и Законом от 21 июля 1997 г. № 122-ФЗ.

Гражданским кодексом предусмотрено, что уступка требования и перевод долга, которые основаны на сделках, подлежащих госрегистрации, также подлежат госрегистрации (п. 2 ст. 389 и п. 2 ст. 391 ГК РФ).

Таким образом, если договор аренды подлежал обязательной госрегистрации, то соглашение об уступке прав арендатора земельного участка по такому договору третьему лицу также необходимо зарегистрировать. При этом за регистрацию перехода арендных прав организация должна уплатить госпошлину в размере 15 000 руб. (подп. 22 п. 1 ст. 333.33 НК РФ).

Аналогичная точка зрения изложена в письме Минфина России от 12 октября 2009 г. № 03-05-05-03/12.

Документальное оформление и отражение в бухучете получения земельных участков по договору аренды происходят точно так же, как по любому другому имуществу. Подробнее об этом см. Как арендатору отразить в бухучете получение имущества по договору аренды.

Застройщик может заключить договор аренды земель, находящихся в муниципальной (государственной) собственности. Это право он получает на аукционе. В этом случае он несет расходы на приобретение права на заключение такого договора (ст. 30.1 Земельного кодекса РФ).

Расходы на приобретение права на заключение договора аренды земельного участка, предназначенного для строительства, включают в стоимость строительства по дебету счета 08 (п. 1.2 Положения по бухгалтерскому учету долгосрочных инвестиций, п. 8 ПБУ 6/01).

Расторжение договора: когда документ прекращает действовать, досрочное расторжение

Если в договоре не прописан конкретный период действия, каждая из сторон, как и в любой другой сделке, имеет право провести досрочное расторжение договора в любое время, заранее поставив в известность вторую сторону о своем намерении. Причины досрочного расторжения могут быть разными:

-

первоначальный владелец земельного участка может расторгнуть договор если:

- земля плохо содержится, что приводит к ухудшению ее состояния;

- земля используется не по назначению;

- земельный участок передан третьей стороне без разрешения собственника;

-

пользователь земельного участка может расторгнуть договор, если:

- возникли форс-мажорные обстоятельства, которые от него не зависят;

- были обнаружены скрытые недостатки объекта, которые мешают нормальному использованию;

- собственник не исполнил своевременно своих обязанностей по передаче участка пользователю либо не исполнил иные обязанности, предусмотренные договором;

- присутствуют права третьих лиц, которые не были зафиксированы договором.

Особенности ведения бухучета в детском саду

Если говорить о льготах по другим налогам, то в отношении НДФЛ и уплаты страховых взносов никаких особенностей исчисления для бюджетных образовательных учреждений не предусмотрено. Налог на имущество и земельный сбор, бюджетные ДДУ выплачивают не из собственных средств. Фактически плательщик – государство в лице субъекта, муниципалитета.

Бухучет в ДДУ производится на основании ФЗ № 402 «О бухгалтерском учете», как в коммерческих, так и учреждениях, финансируемых из бюджета. Но к каждому типу ДДУ применяется дополнительная нормативная база. Например, «бюджетники» используют бухгалтерские планы счетов, а «частники» – стандарты бухучета.

Шаг 2. Введите основные средства в эксплуатацию

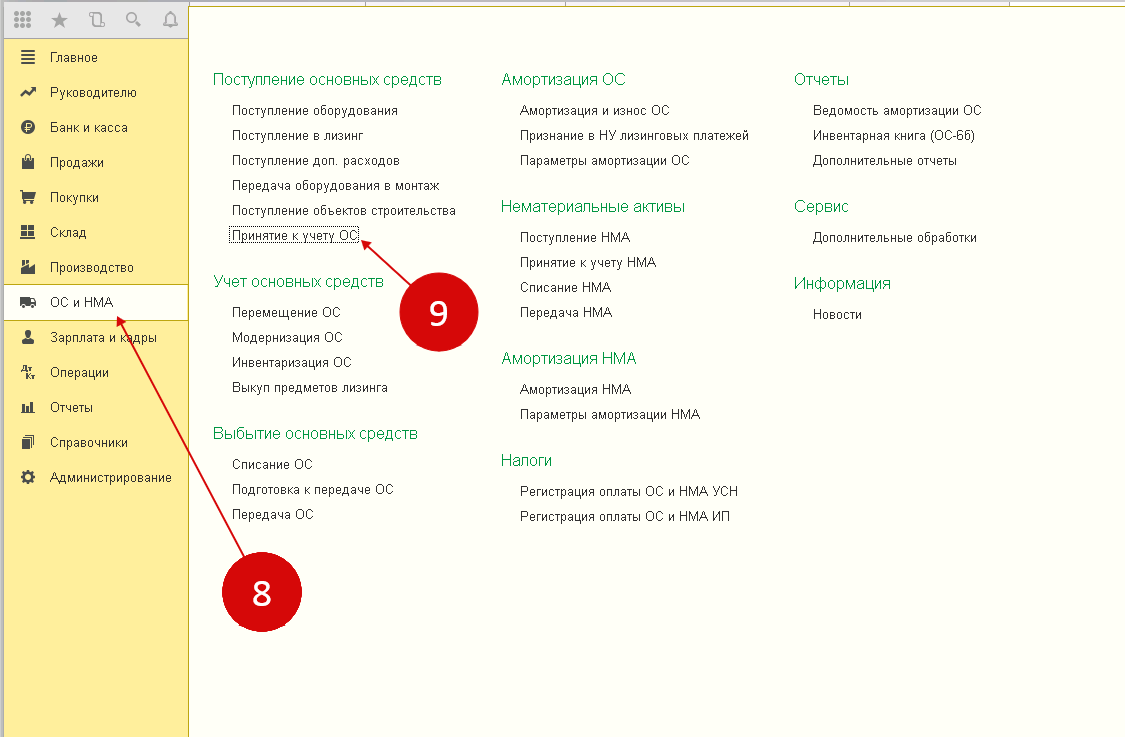

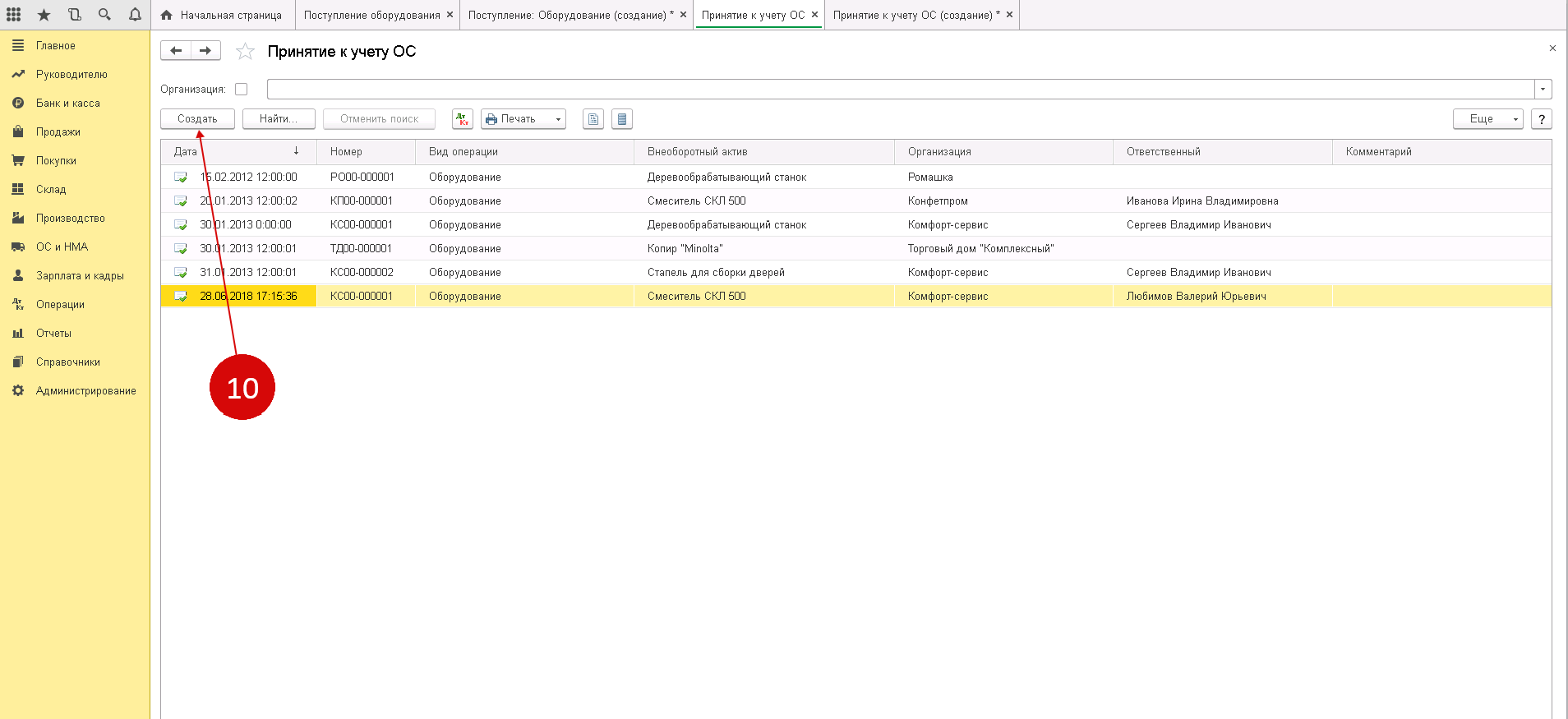

Второй этап принятие к учёту ОС в 1С 8.3 – ввод в эксплуатацию. Готовое для эксплуатации основное средство ставят на баланс на основании акта приема-передачи. Создайте для этого документ «Принятие к учету ОС». Для этого зайдите в раздел «ОС и НМА» (8) и нажмите на ссылку «Принятие к учету ОС» (9).

В открывшемся окне нажмите кнопку «Создать» (10). Откроется окно «Принятие к учету ОС».

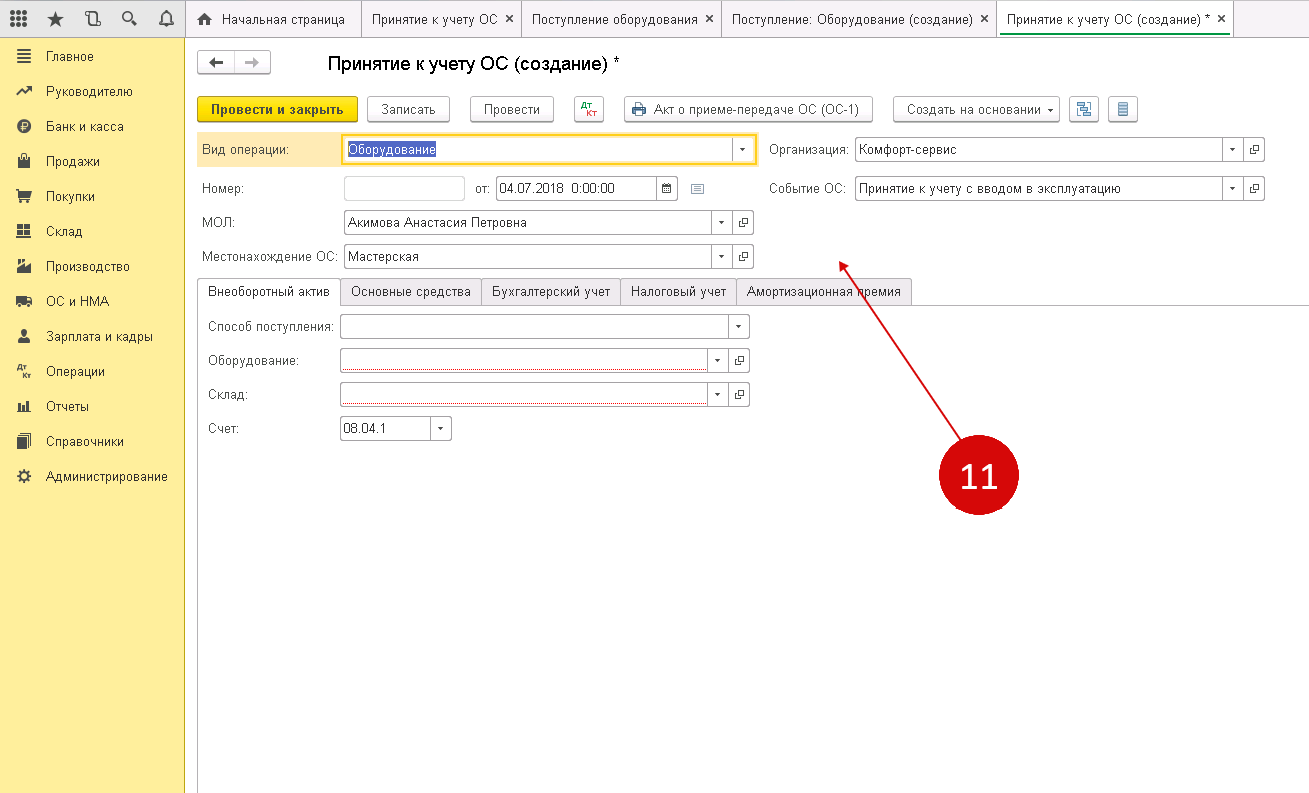

В верхнем разделе окна «Принятие к учет у ОС» (11) заполните поля:

- «Организация»;

- «Вид операции». В этом поле можно выбрать одно из трех значений: «Оборудование», «Объекты строительства» или «По результатам инвентаризации»;

- «Событие ОС». В этом поле выберите из списка подходящую операцию, например «Принятие к учету с вводом в эксплуатацию»;

- «МОЛ». Укажите материально ответственное лицо;

- «Местонахождение ОС». Укажите, в каком подразделении будет эксплуатироваться основное средство.

Нижний раздел окна состоит из пяти вкладок (12):

- Внеоборотный актив;

- Основные средства;

- Бухгалтерский учет;

- Налоговый учет;

- Амортизационная премия.

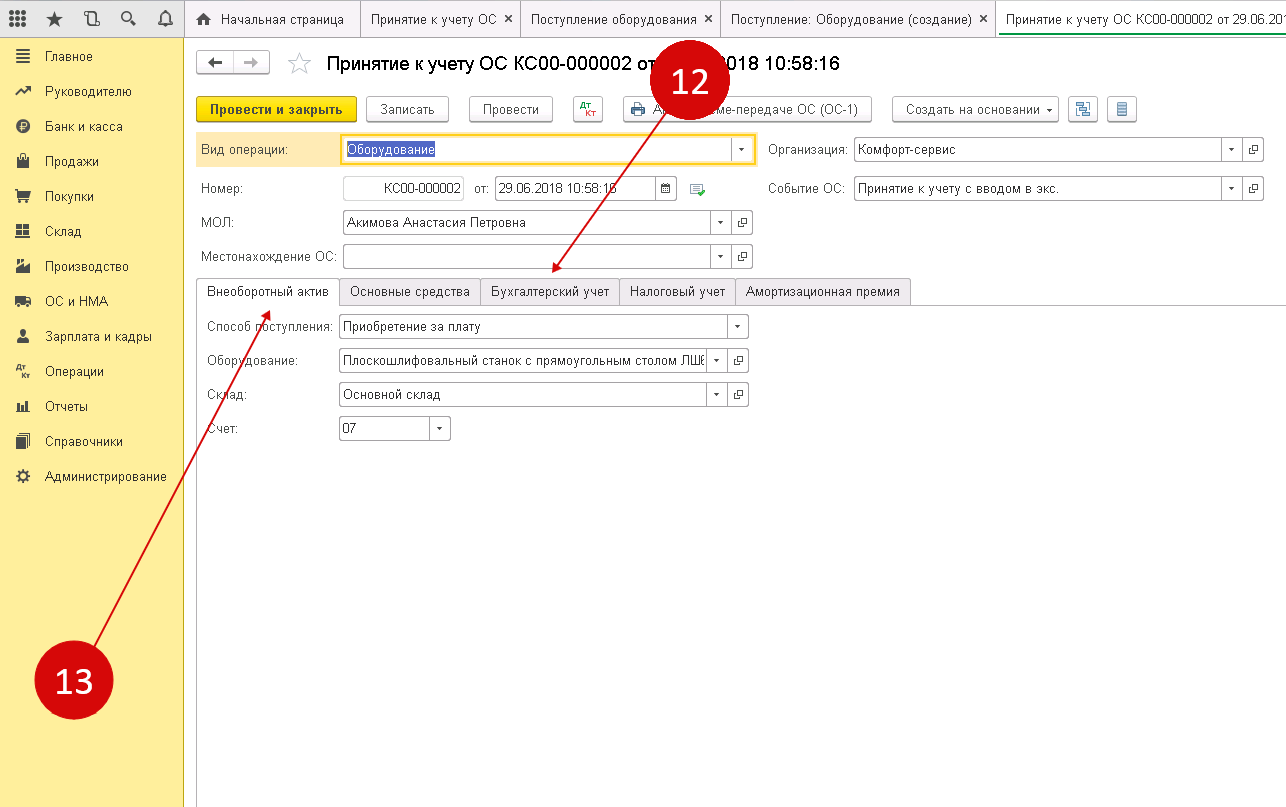

Во вкладке «Внеоборотный актив» (13) укажите подходящий «Способ поступления», например «Приобретение за плату». В поле «Оборудование» выберите из справочника «Номенклатура» то оборудование, которое вводите в эксплуатацию. Также укажите «Склад», на котором оно находится. В поле «Счет» будет автоматически установлен бухгалтерский счет, на котором был отражен объект при поступлении товаров (Шаг 1).

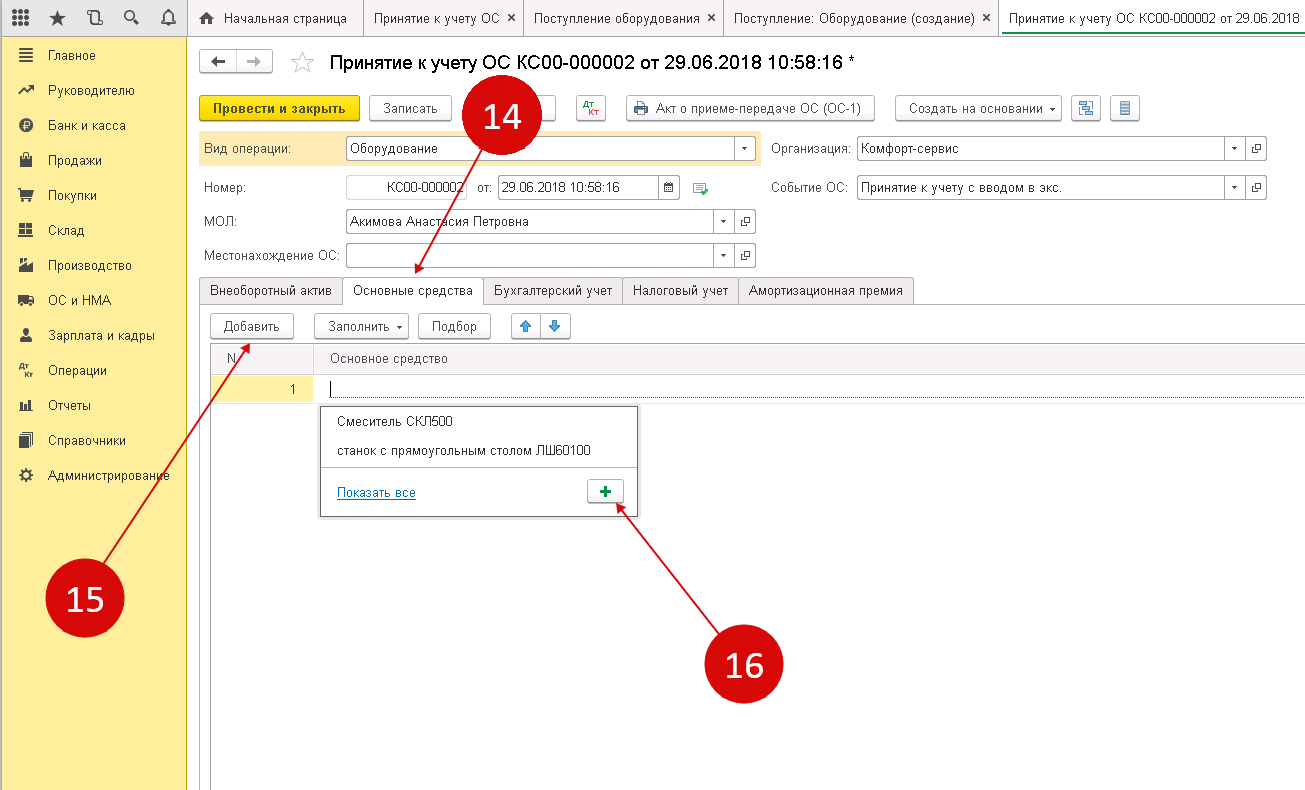

Во вкладке «Основные средства» (14) нужно создать новый объект основных средств. Для этого нажмите на кнопку «Добавить» (15), и далее на «+» (16).

Откроется окно для заполнения данных по основному средству. В этом окне заполните поля:

- «Группа учета ОС». В этом поле надо выбрать из списка подходящую группу, например «Машины и оборудование (кроме офисного)»;

- «Наименование»;

- «Полное наименование».

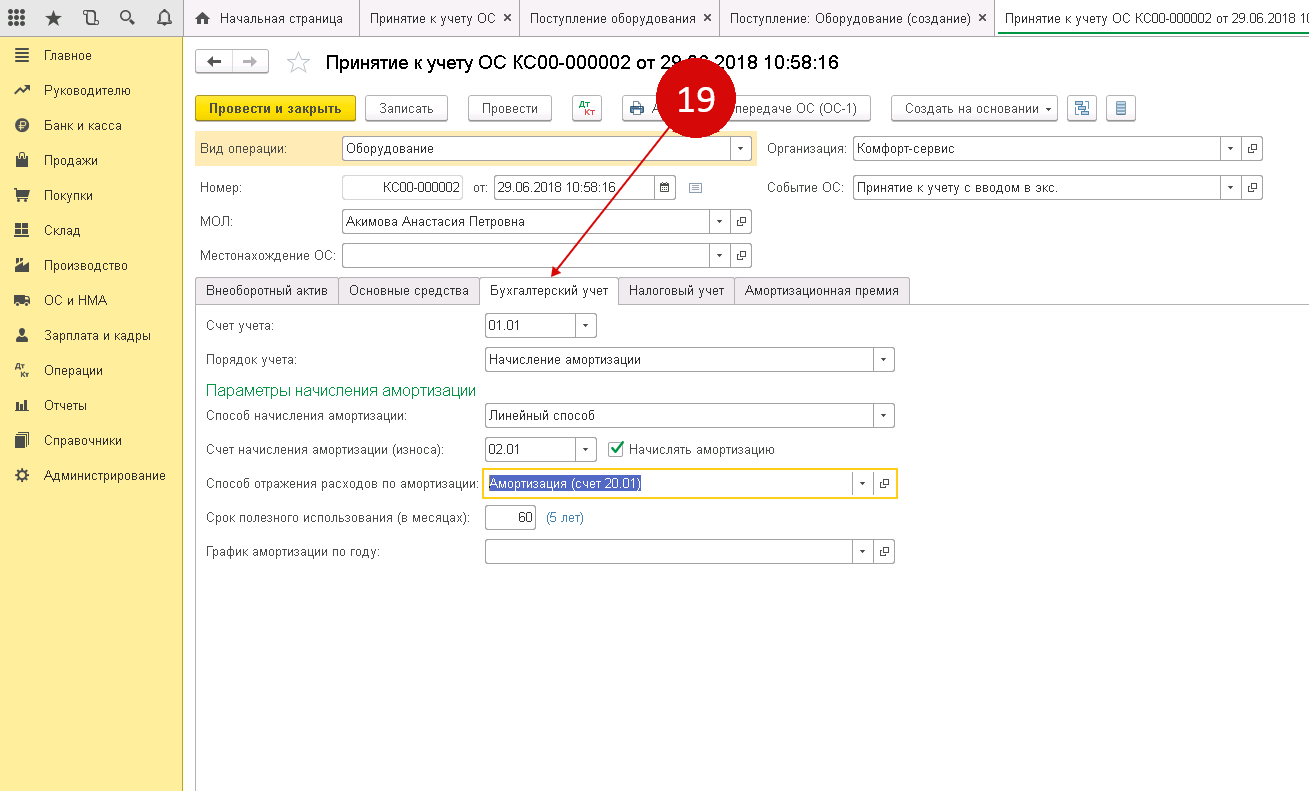

Во вкладке «Бухгалтерский учет» (19) укажите:

- «Порядок учета». Укажите «Начисление амортизации »;

- «Способ начисления амортизации». Здесь выберите способ амортизации объекта, например линейный;

- «Способ отражения расходов по амортизации». В этом справочнике укажите, на каком бухгалтерском счете должна начисляться амортизация;

- «Срок полезного использования (в месяцах)». Здесь укажите, сколько месяцев будет амортизироваться основное средство в бухучете.

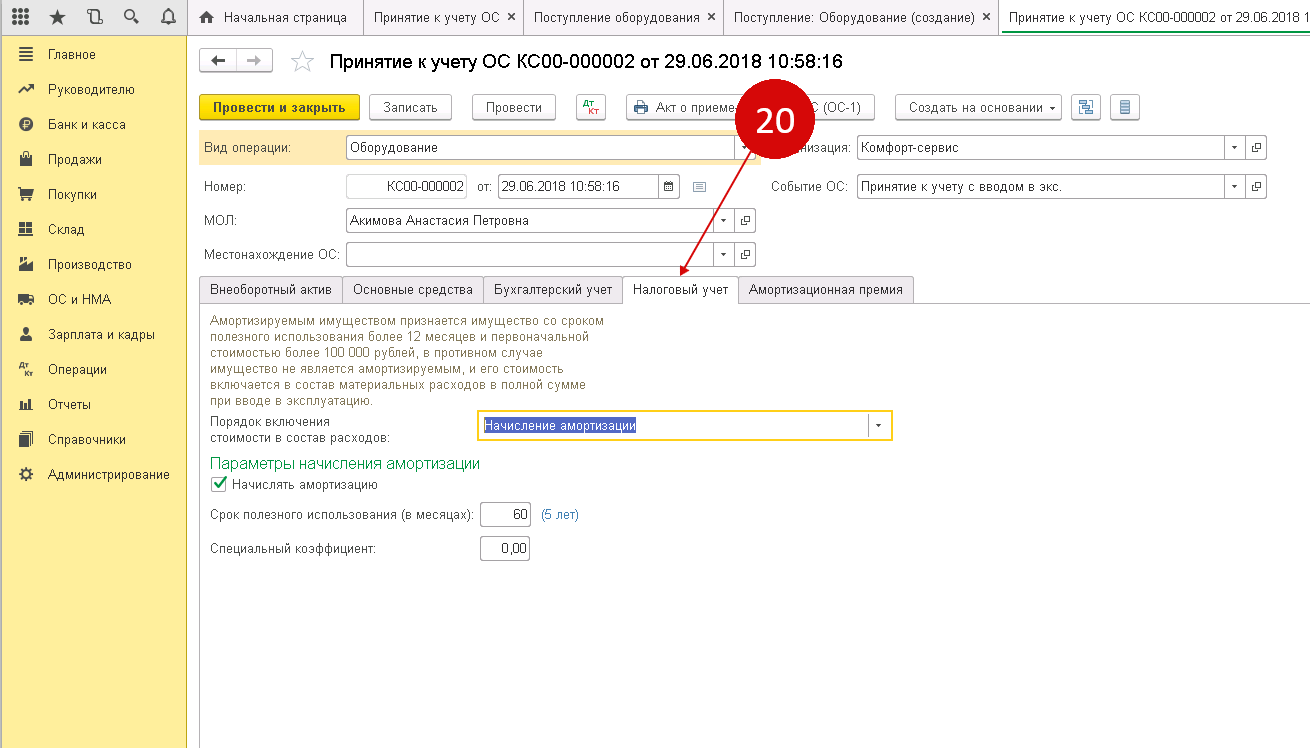

Во вкладке «Налоговый учет» (20) заполните:

- «Порядок включения стоимости в состав расходов». Здесь можно выбрать из списка один из способов, например «начисление амортизации»;

- «Срок полезного использования (в месяцах)». В этом поле заполните, сколько в месяцах будет амортизироваться объект в налоговом учете.

Все данные для ввода в эксплуатацию основного средства заполнены. Теперь можно сохранить и провести документ. Для этого нажмите «Записать» (21) и «Провести» (22). Основные средства в 1С 8.3 Бухгалтерия поставлены на учет. Основное средство введено в эксплуатацию, в бухучете сделаны записи по дебету счета 01 «Основные средства».

Как отразить покупку земельного участка в 1С Бухгалтерии

1. Завести в справочнике «объекты строительства» «Земельный участок такой то»2. Документом «Поступление товаров услуг

» (тип операции — объекты строительства, счет учета сменить = 08.1) отразить задолженность перед контрагентом.3. Оформить документ «Принятие к учету ОС» с этим видом объект строительства. На этом этапе потребуется ввести земельный участок еще и как элемент справочника ОС. Дт 01.1 (субконто1 – земельный участок в справочнике «основные средства») Кт 08.1 (субконто1 – земельный участок в справочнике «объекты строительства»).

4. Если сделка подлежит государственной регистрации, создать документ «Регистрация земельного участка».

Как разбить земельный участок на N частей

1. Завести в справочнике «Объекты строительства» N новых элемента по количеству участков.

2. Отразить разбиение участков с помощью «Операции (бухгалтерский и налоговый учет)»

Дт 08.1 (субконто1 – название N меньшего участка) Кт 01.1 (субконто1 – название разделяемого участка). Сумма операции – стоимость нового участка. Эту операцию повторить N раз.

3

N раз оформить документ «Принятие к учету ОС» на каждый новый участок.

Важно! Если земля изначально приобретается для перепродажи, то ее нельзя учесть в качестве внеоборотного актива и согласно п.2 ПБУ 5/01 она учитывается как товар.

Учет земельного участка в бухгалтерском учете обладает своей спецификой. При соблюдении каких условий можно принять к учету участок земли, как списать затраты на его покупку и какими проводками оформляются операции с землей — читайте об этом в статье.

548: Как снять земельный участок с кадастрового учета

В 2003г. Администрация муниципального района предоставило предприятию в долгосрочную аренду земельный участок на 49 лет. Земельный участок был поставлен на кадастровый учет и зарегистрировано право аренды. В 2008г. Решением суда договор аренды признан ничтожной сделкой, договор был расторгнут, а земельный участок по акту передан администрации (арендодателю) с 2008г. По сегодняшний день 2013г, земельный участок ни кому не передан, ограничения, обременения не зарегистрированы, на протяжении пяти лет ни кем не используется. При постановке земельного участка на кадастровый учет, границы участка были проведены по существующим, раннее учтенным земельным участкам. Вопрос: Каким образом можно снять земельный участок с кадастрового учета, если администрация не желает обращаться в кадастровую палату с заявлением о снятии земельного участка с кадастрового учета.

В 2003г. Администрация муниципального района предоставило предприятию в долгосрочную аренду земельный участок на 49 лет. Земельный участок был поставлен на кадастровый учет и зарегистрировано право аренды. В 2008г. Решением суда договор аренды признан ничтожной сделкой, договор был расторгнут, а земельный участок по акту передан администрации (арендодателю) с 2008г. По сегодняшний день 2013г, земельный участок ни кому не передан, ограничения, обременения не зарегистрированы, на протяжении пяти лет ни кем не используется. При постановке земельного участка на кадастровый учет, границы участка были проведены по существующим, раннее учтенным земельным участкам. Вопрос: Каким образом можно снять земельный участок с кадастрового учета, если администрация не желает обращаться в кадастровую палату с заявлением о снятии земельного участка с кадастрового учета.

Повторное заключение договора.

Если договор аренды был заключен по результатам конкурса или аукциона, то по истечении срока этого договора заключение его на новый срок с арендатором, надлежащим образом исполнившим свои обязанности, осуществляется без проведения конкурса или аукциона, если иное не установлено договором, при одновременном соблюдении следующих условий: 1) размер арендной платы определяется по результатам оценки рыночной стоимости объекта, проводимой в соответствии с законодательством, регулирующим оценочную деятельность в РФ; 2) минимальный срок, на который перезаключается договор аренды, должен составлять не менее трех лет (данный срок может быть уменьшен, но только на основании заявления арендатора). При этом учреждение не вправе отказать арендатору в заключении на новый срок договора аренды, кроме следующих случаев: 1) принятие в установленном порядке решения, предусматривающего иной порядок распоряжения таким имуществом; 2) наличие у арендатора задолженности по арендной плате за такое имущество, начисленным неустойкам (штрафам, пеням) в размере, превышающем размер арендной платы за более чем один период платежа, установленный договором аренды. При отказе учреждения в заключении на новый срок договора аренды по каким-либо другим основаниям и заключения в течение года со дня истечения срока действия прежнего договора нового договора аренды с другим лицом арендатор, надлежащим образом исполнявший свои обязанности по договору аренды, вправе потребовать перевода на себя прав и обязанностей по заключенному договору и возмещения убытков, причиненных отказом возобновить с ним договор аренды, в соответствии с гражданским законодательством (ч. 11 ст. 17.1 Закона о конкуренции).

Итоги

Особенности бухучета земельных участков таковы:

- земля является объектом ОС;

- договор купли-продажи составляется только в письменном виде с учетом требований ГК РФ;

- право собственности на землю подлежит обязательной регистрации;

- реализация земли не облагается НДС;

- землю нельзя амортизировать;

- траты на покупку земли можно списать только при ее продаже;

- в особом порядке учитываются участки, приобретенные в 2007-2011 годах у государства под строительство ОС.

Подробнее о том, какую отчетность следует сдавать собственнику земли, читайте в статье

Приобретение земельного участка в 1С УПП и Комплексной 1.1 должно оформляться документом Поступление товаров и услуг с видом операции Объекты строительства.

При этом необходимо создать элемент справочника Объекты строительства. Статью расходов необходимо указать с характером Вложения во внеоборотные активы.

Счет учета указывается в табличной части документа — 08.01, счет учета НДС — 19.08.

Если есть дополнительные расходы, которые необходимо отнести на стоимость этого земельного участка, то при их поступлении в документах также нужно будет указывать, статью затрат с с характером Вложения во внеоборотные активы, счет учета 08.01 и Объект строительства.

При принятии к учету объекта строительства в качестве уже основного средства нужно будет указать конкретный объект строительства и счет учета. И программа соберет все затраты, отнесенные на этот счет и объект, и запишет как стоимость основного средства.

После поступления объект строительства (земельный участок) необходимо принять к учету, как основное средство документом Принятие к учету ОС.

Указываем счет учета в БУ и НУ, куда отнесли стоимость при приобретении, объект строительства и нажимаем кнопку Рассчитать суммы.

В табличной части Основные средства создаем новое основное средство и записываем документ.

На следующей закладке Общие сведения мы должны обязательно указать Способ отражения расходов по амортизации.

Но, земельные участки не амортизируются. Тем не менее способ мы создаем, просто не заполняем в нем ничего, кроме названия.

Название я в примере указала Не начислять, чтобы было понятно, что это за способ.

После этого на закладке бухгалтерского учета указываем,что основное средство принято к учету.

Указываем абсолютно любой способ начисления амортизации, срок полезного использования и счет начисления амортизации.

Главное: не устанавливаем флажок Начислять амортизацию

.

Тогда все введенные настройки амортизации не будут иметь значения. Но заполнить их придется, так как они обязательны к заполнению.

Не забудьте указать счет учета самого основного средства. Это поле спряталось после всех настроек амортизации и его легко пропустить.

Если ведете управленческий учет основных средств, то закладка для этого вида учета заполняется аналогично.

А вот в налоговом учете нужно установить значение Стоимость не включается в расходы.

Все — теперь документ можно провести. Проверьте, что проводки принятия к учету объекта строительства успешно сформировались.

А вот амортизация на такое основное средство начисляться в программе 1С не будет.

Основные средства – это здания, сооружения, транспорт, оборудование. Такое имущество используется больше 12 месяцев и стоит не дешевле определенной суммы. Принятие к учёту ОС в 1С 8.3 происходит в несколько этапов. Каждый из них отражают в определенном порядке. Остановимся на этом подробней.

Читайте в статье:

Принятие к учёту ОС в 1С 8.3 происходит в два этапа: сначала отражают поступление основных средств, затем их ввод в эксплуатацию. В этой статье читайте, как в 1С бухгалтерия 8.3 принять к учету основные средства в 3 шага.