Ответ

Да, можете.

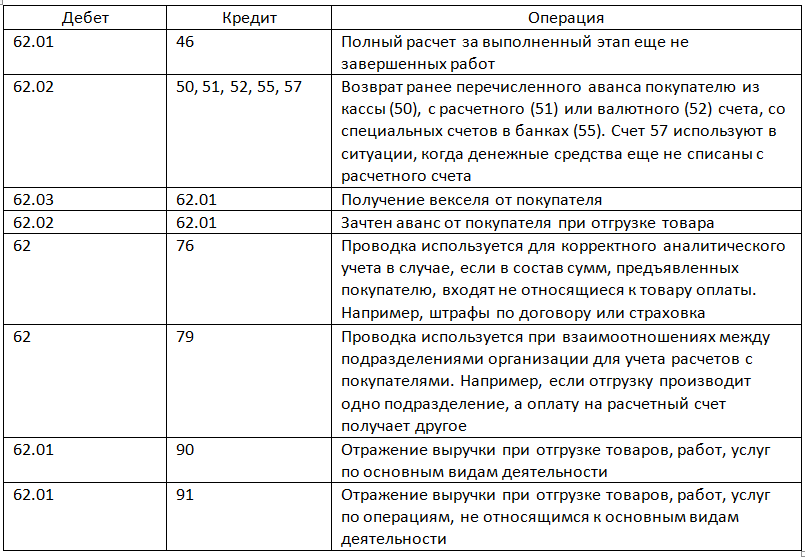

В бухучете организации, получившей аванс, Дебет 62 Кредит 66, при этом если организация на ОСН, то она может подать заявление в налоговую об излишне уплаченном НДС с аванса и вернуть его, в учете надо будет отсторнировать начисление Дебет 76 Кредит 68 сторно

В учете организации, оплатившей аванс Дебет 58 Кредит 62 – если займ процентный или Дебет 76 Кредит 62 – если беспроцентный

Обоснование данной позиции приведено ниже в материалах «Системы Главбух».

1. Рекомендация: Как оформить и отразить новацию в бухучете

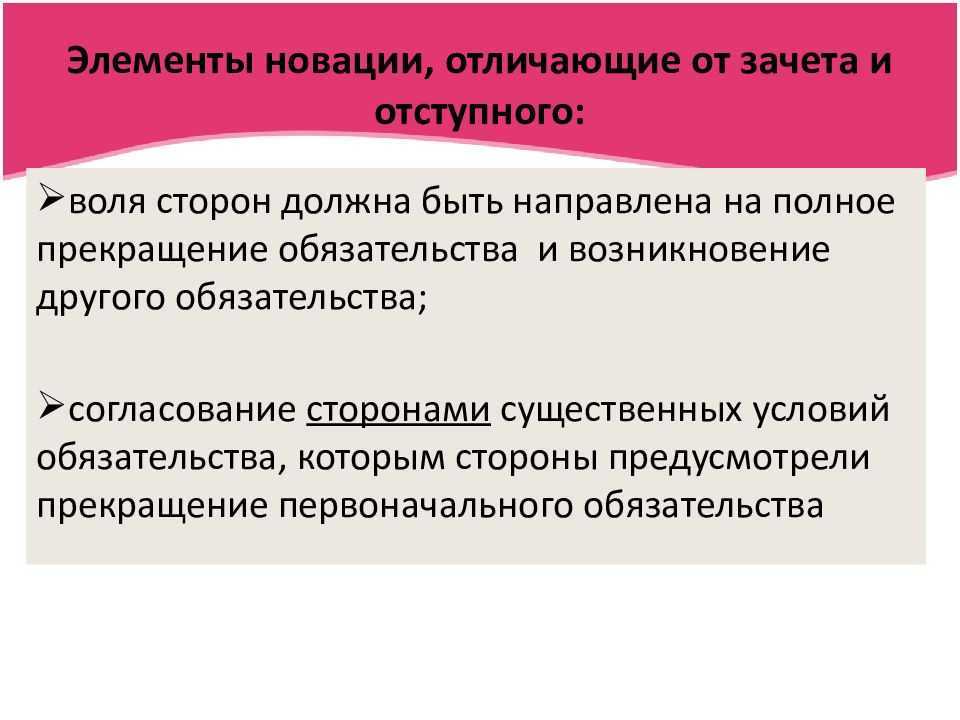

Организация может погасить свою задолженность перед контрагентом путем ее новации. При этом первичное обязательство будет прекращено путем его замены на новое. Стороны договора остаются теми же.

Признаки новации

Новое обязательство должно предусматривать хотя бы одно из следующих условий:

- иной предмет договора. Например, когда вместо выполнения оплаченных контрагентом работ организация берет на себя обязанность по возврату вновь оформленного займа;

- способ исполнения. Например, когда вместо оплаты приобретенного товара организация делает встречную поставку других товаров.

Если изменения касаются только других условий договора (в частности, сроков и порядка расчетов), такое соглашение не признается новацией. Например, предоставленная контрагентом отсрочка по оплате договора не касается ни предмета договора, ни способа его исполнения. Она изменяет сроки расчетов. Таким образом, первичное обязательство не прекращается и новации не происходит.

Такой порядок следует из положений статьи 414 Гражданского кодекса РФ.

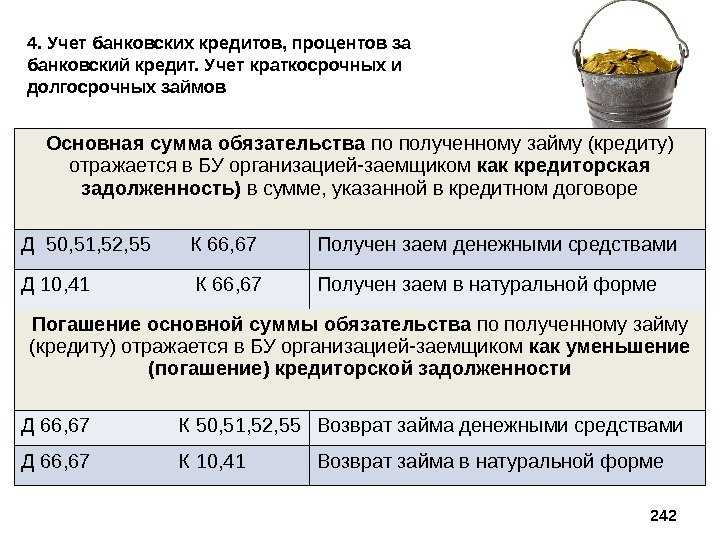

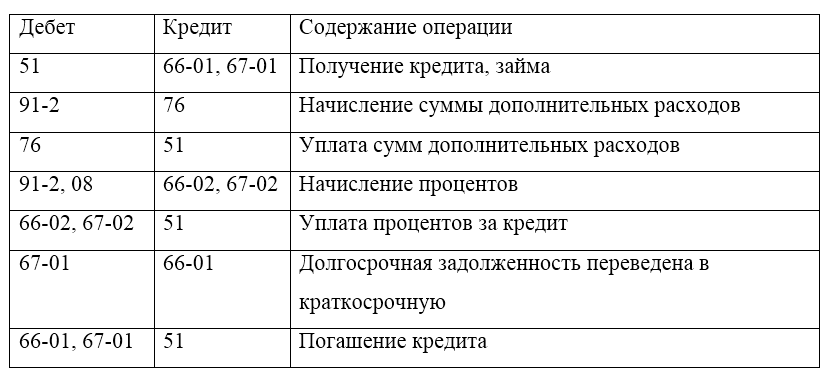

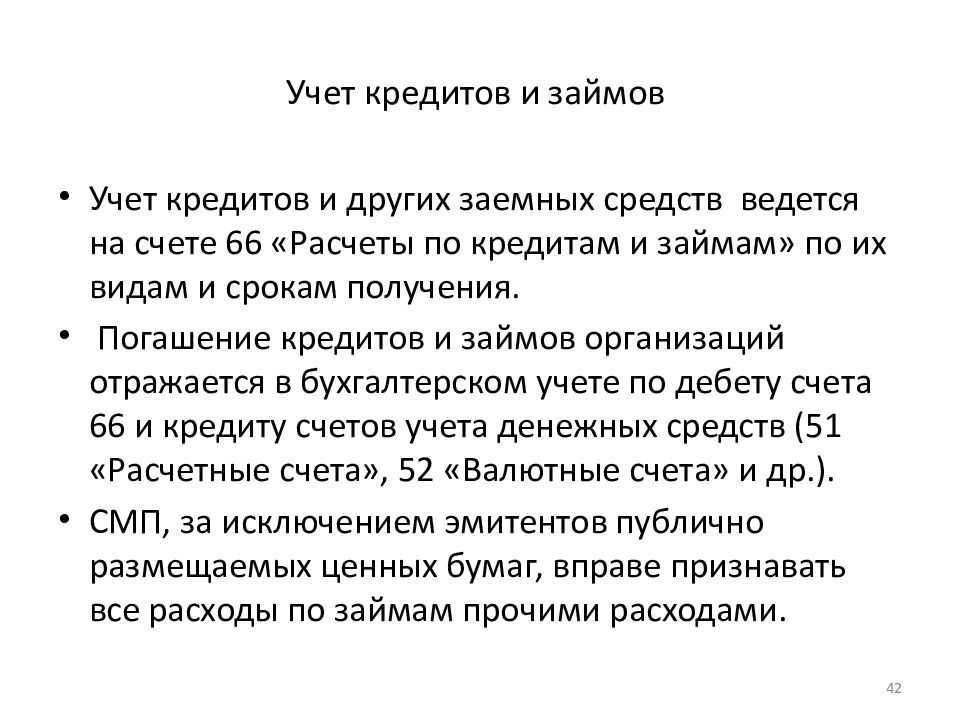

В учете должника первоначальное обязательство (как основное, так и дополнительное) нужно перевести со счета, на котором учитывается кредиторская задолженность перед контрагентом (например, со счетов 60, 62 и 76), на счет:

- 66 «Расчеты по краткосрочным кредитам и займам» если заем оформлен на срок менее одного года;

- 67 «Расчеты по долгосрочным кредитам и займам» если заем оформлен на срок более одного года.

Такой порядок следует из ПБУ 15/2008 и Инструкции к плану счетов (счета и ).

Если первичное обязательство новировано в процентный заем, к счету 66 (67) откройте два субсчета. Например, счет 66 субсчет «Расчеты по основному долгу» и счет 66 субсчет «Расчеты по процентам». Это связано с тем, что суммы процентов нужно учесть обособленно, в составе прочих расходов организации ().

При заключении договора новации в учете сделайте проводку:

Дебет 60 (62, 76) Кредит 66 (67) субсчет «Расчеты по основному долгу» – новирована задолженность перед контрагентом в заем.

В учете кредитора первоначальное обязательство нужно перевести со счета, на котором учитывается дебиторская задолженность контрагента (например, со счетов 60, 62 и 76), на счет:

- 58-3 «Предоставленные займы» если оформлен процентный заем;

- 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Предоставленные займы» если оформлен беспроцентный заем.

При заключении договора новации в учете сделайте проводку:

Дебет 58-3 Кредит 60 (62, 76) – новирована задолженность контрагента в процентный заем

или

Дебет 76 субсчет «Предоставленные займы» Кредит 60 (62, 76) – новирована задолженность контрагента в беспроцентный заем.

Олег Хороший, начальник отдела налогообложения прибыли организаций департамента налоговой и таможенно-тарифной политики Минфина России

Заключительные положения

В таком разделе отражаются положения, которые по своему существу не связаны с вышеперечисленными разделами, но имеют значение при заключении договора.

Их формулировки выглядят следующим образом:

• Настоящее соглашение приобретает юридическую силу с момента его подписания Контрагентами.

• В случае возникновения каких-либо разногласий или споров, стороны разрешают их путем переговоров.

• В случае если стороны не приходят к компромиссу, все споры разрешаются в судебном порядке.

• Подписание соглашения может осуществляться в электронном варианте.

• После подписания настоящего соглашения, положения предыдущего договора утрачивают свою силу.

Документальное оформление

Новацию обязательства по договору оформите письменно в виде двустороннего документа (или документов, исходящих от каждой из сторон). Новация не может быть произведена в одностороннем порядке или на основании решения суда. Это следует из пункта 1 статьи 452 Гражданского кодекса РФ.

Форма документа, который подтвердит соглашение о новации, законодательством не установлена. Поэтому составьте его в произвольной форме. Например, в виде договора или соглашения. В нем укажите:

какое первичное обязательство и в каком размере новируется (погашается);

какое новое обязательство и в каком размере возникает.

Это позволит подтвердить связь между первичным и новым обязательством, а также определить все существенные условия, с которыми законодательство связывает возникновение новой задолженности.

Такой порядок следует из пункта 1 статьи 414, пункта 1 статьи 432 Гражданского кодекса РФ и пунктов 2 и 3 информационного письма Президиума ВАС РФ от 21 декабря 2005 г. № 103.

Оформленный сторонами договор послужит основанием для отражения операции новации в бухучете (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Ситуация: можно ли подтвердить новацию обязательства деловой перепиской с контрагентом (например, письмами, в которых одна сторона предлагает новировать обязательство, а другая принимает это предложение)?

Да, можно.

Договор (соглашение) о новации может быть составлен как в виде одного документа, подписанного обеими сторонами, так и в виде отдельных документов, исходящих от каждой из сторон (п. 1 ст. 414, п. 1 ст. 452 и ст. 434 ГК РФ).

При этом в документе (документах) о новации должно быть четко указано:

какое первичное обязательство и в каком размере новируется (погашается);

какое новое обязательство и в каком размере возникает.

То есть стороны должны доказать связь между первичным и новым обязательством, а также определить все существенные условия, с которыми законодательство связывает возникновение новой задолженности.

Такой порядок следует из пункта 1 статьи 414, пункта 1 статьи 432 Гражданского кодекса РФ и пунктов 2 и 3 информационного письма Президиума ВАС РФ от 21 декабря 2005 г. № 103.

Таким образом, если из деловой переписки с контрагентом определенно следует, что стороны заменили одно обязательство другим, то договор новации в виде единого двустороннего документа можно не заключать. В данном случае считается, что соглашение достигнуто путем направления одной стороной предложения (оферты) заключить договор и принятия его другой стороной (акцепт). Это следует из пункта 2 статьи 432 ГК РФ.

Заключение договора новации подтвердят документы почтовой, телеграфной, телетайпной, телефонной, электронной или иной связи. Например, письма, телеграммы, телексы, телефаксы и т. д. (п. 2 ст. 434 ГК РФ).

Ситуация: может ли должник новировать обязательство путем передачи собственного векселя кредитору? Договор о новации стороны не составляют.

Нет, не может.

В документе (документах) о новации должно быть четко указано:

какое первичное обязательство и в каком размере новируется (погашается);

какое новое обязательство и в каком размере возникает.

То есть стороны должны доказать связь между первичным и новым обязательством, а также определить все существенные условия, с которыми законодательство связывает возникновение нового обязательства.

Такой порядок следует из пункта 1 статьи 414, пункта 1 статьи 432 Гражданского кодекса РФ и пунктов 2 и 3 информационного письма Президиума ВАС РФ от 21 декабря 2005 г. № 103.

В векселе такие данные не указываются (ст. 1 и 75 Положения, утвержденного постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341). Таким образом, если передать кредитору вексель без составления, например, договора новации, он будет служить только обеспечением первичного обязательства (п. 1 ст. 414 ГК РФ).

О налогах

В рассматриваемой ситуации

«задействованы» два налога–

НДС и налог на прибыль организаций. С последнего и начнем.

Для целей налогообложения

полученная предоплата (как и в бухгалтерском учете)

не признается доходом (пп. 1 п. 1 ст. 251 НК РФ).

Впрочем, данное утверждение справедливо и для полученной суммы займа

(пп. 10 п. 1 ст. 251 НК РФ)– обязательства, возникшего на дату заключения

соглашения о новации.

Проценты, начисляемые

на сумму заемного обязательства, учитываются организацией в составе

внереализационных расходов, причем (поскольку сделка не является контролируемой

на основании ст. 105.14 НК РФ) исходя из фактической

ставки (абз. 2 п. 1 ст. 269 НК РФ). То есть

налогоплательщик может признавать в расходах всю сумму процентов, начисленную

в соответствии с условиями договора займа, без нормирования.

Что касается НДС, о нем

поговорим подробнее.

Как известно, в момент

получения предоплаты в счет предстоящей поставки (в нашем случае

работ) возникает налогооблагаемая база–

налогоплательщик-исполнитель начисляет «авансовый» НДС (абз. 2

п. 1 ст. 154, пп. 2 п. 1 ст. 167 НК РФ).

(В приведенных выше проводках–

вторая запись, сделанная 10.03.2015.)

В течение пяти календарных

дней подрядчик обязан предъявить заказчику счет-фактуру с суммой налога,

исчисленной (по расчетной ставке)

с авансового платежа (абз. 2 п. 1, п. 3

ст. 168, п. 5.1, 6 ст. 169,

п. 4 ст. 164 НК РФ). Кстати, этот документ подрядчик

зарегистрирует в книге продаж (п. 3 и 17 Правил

ведения книги продаж).

К сведению

По результатам квартала «авансовый» НДС надо

отразить в налоговой декларации.

Для этого предназначена строка 070 разд. 3 (в графе 3

показывается сумма полученного аванса, а в графе 5– сумма исчисленного НДС).

В мае

обязательство по возврату заказчику работ предварительной оплаты

новировано в заемное обязательство. С этого момента денежные средства

не являются авансовыми, а поскольку операция займа в денежной

форме, включая проценты по ней, не подлежит обложению НДС (пп. 15

п. 3 ст. 149 НК РФ),налоговая база в целях исчисления

НДС здесь не возникает.

Получается, что НДС,

начисленный (в марте) при поступлении авансового платежа в счет

выполнения работ и отраженный (по результатам I квартала)

в декларации по НДС, попадает в категорию излишне

уплаченного налога. А раз так, вернуть (зачесть) его нужно

в порядке, предусмотренном ст. 78 НК РФ.

Но вот

в чем «неувязка»–

порядок перерасчета налоговой базы и суммы НДС, а также представления

уточненной налоговой декларации за период совершения ошибки (искажения),

определенный п. 1 ст. 54, п. 1 ст. 81 НК РФ,

в данном случае не применяется. Ведь в налоговом периоде

получения предоплаты налогоплательщиком были соблюдены все условия

для начисления НДС и никаких ошибок (искажений) налоговой базы

на тот момент не было.

Наиболее подходит к ситуации

норма п. 5 ст. 171 НК РФ (напомним, по ней

исчисленный и уплаченный с сумм оплаты (частичной оплаты), полученной

в счет предстоящих поставок, НДС подлежит вычету после отгрузки

или при изменении условий либо расторжении договора и возврате

соответствующих сумм авансов). Но она (норма), если следовать позиции

Минфина, здесь не применима (Письмо от 01.04.2014 №03-07-РЗ/14444).

Заметим: такая формулировка

не дает повода думать об отсутствии права на вычет «авансового»

НДС в принципе (подобные мнения некоторых специалистов имеют место).

Скорее, в вышеупомянутом письме говорится о моменте

возникновения этого права. Ключевое значение для своего вывода финансисты

отдают фактическому возврату авансовых платежей:поскольку

при заключении соглашения о новации сумма предварительной оплаты

продавцом не возвращается, норма п. 5 ст. 171 НК РФ

не применяется.

И (в продолжение логики

чиновников) п. 5 ст. 171 НК РФ применяется (право

на вычет налогоплательщиком приобретается) в тот момент, когда

продавец отдаст заем (его сумма равна предоплате товара до заключения

соглашения о новации) покупателю (теперь займодавцу).

Относительно рассматриваемого

примера: налогоплательщик предъявил вычет «авансового» НДС (четвертая

бухгалтерская запись–

от 06.05.2015) в момент подписания соглашения о новации.

А может, указанное действие преждевременно и вычет НДС раньше

30.06.2015– даты возврата

авансового платежа–

заявить нельзя?

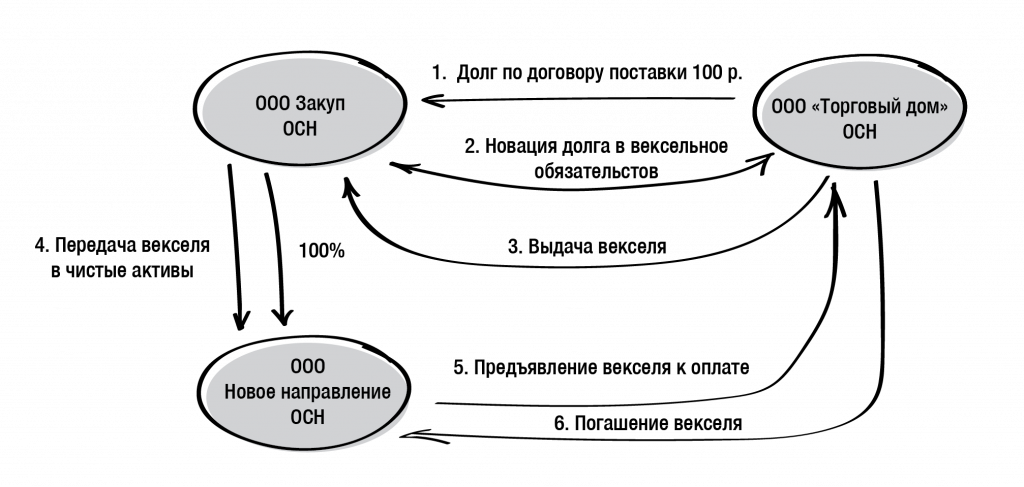

Суть новации

Договор – письменный документ. Новация – юридический термин, который обозначает изменение предмета договора. Эти понятия неразрывно связаны, поскольку новация предусматривает заключение между сторонами письменного договора.

Особенность новации заключается в том, что заем подразумевает наличие определенной процентной ставки. Соответственно, кредитор сможет также получить дополнительную прибыль.

К новации прибегают в случае, если одна из сторон:

- Пропустила платеж.

- Задерживает выплаты, которые обязана произвести (к примеру, арендную плату).

- Получила средства в качестве аванса, но не отгружает товар или не предоставляет заказанную услугу.

Новация предусматривает аннулирование старых обязательств. После заключения договора прежний долг ликвидируется, вместо него используется форма возврата, равнозначная сумме предыдущей задолженности. Ни в коем случае нельзя путать цессию (передачу долга) и простое изменение условий кредитования, при котором предмет договора остается прежним.

Права и обязанности сторон

В настоящем разделе определяется круг обязательств Контрагентов. Указание таких условий в тексте документа положительно влияет на характер взаимоотношений между сторонами.

В рамках договора новации прописываются новые условия, заменяющие те, что были закреплены в предыдущем договоре:

Кредитор вправе:

• Требовать от Должника оплаты указанных в Приложении 1 промышленных товаров.

• Требовать от Должника надлежащего исполнения обязательств в соответствии с условиями настоящего соглашения.

Кредитор обязуется:

• Передать промышленные товары за оговоренную настоящим соглашением плату.

• Обеспечить соответствие оговоренному сторонами ассортименту, наименованию и количеству.

• Нести ответственность в случае нарушения условий договора, или неисполнения исполнения обязательств по настоящему соглашению.

• Исполнять свои обязательства в строгом соответствии с условиями, закрепленными в тексте настоящего соглашения.

Должник вправе:

• Требовать от Кредитора передачи промышленных товаров в соответствии с характеристиками, указанными в Приложении 1 к настоящему договору.

• Требовать от Кредитора надлежащего исполнения обязательств в соответствии с условиями настоящего соглашения.

Должник обязуется:

• Оплатить промышленные товары в порядке и сроки, указанные в Приложении 1 к настоящему договору.

• Нести ответственность в случае нарушения условий договора, или неисполнения исполнения обязательств по настоящему соглашению.

• Исполнять свои обязательства в строгом соответствии с условиями, закрепленными в тексте настоящего соглашения.

Преамбула

Договор новации

г. Тюмень

7 ноября 2023 года

ООО «Зеленое яблоко», в лице генерального директора Алексеева Георгия Рудольфовича, действующего в соответствии с Уставом общества, именуемый в дальнейшем «Кредитор», с одной стороны

И

ООО «Панельные сооружения», в лице генерального директора Богданова Анатолия Владимировича, действующего в соответствии с Уставом общества, именуемый в дальнейшем «Должник», с другой стороны

Заключили настоящий договор о нижеследующем:

Преамбула выступает в качестве своеобразного предисловия. В ней отображается личная информация об участниках соглашения. Так, в преамбулу включаются следующие положения:

- Во-первых, разновидность заключаемой сделки (в нашем случае это – договор новации);

- Во-вторых, место (город), в котором оформляется соглашение;

- В-третьих, дата заключения договора;

- В-четвертых, наименование организаций, а также фамилия и инициалы представителей юридических лиц;

- В-пятых, роли участников сделки (кто выступает в роли Кредитора и Должника).

Все вышеперечисленные позиции в совокупности представляют собой содержание преамбулы.

Далее в договоре прописываются разделы, содержащие существенные (без наличия которых договор не вступает в юридическую силу) и дополнительные (по усмотрению сторон) условия. Ниже мы представим образец каждого раздела по отдельности.

Предмет

Раздел о предмете определяет, на счет чего стороны договариваются в рамках заключаемого соглашения. Здесь указывается информация, содержащая в себе суть договора новации.

Итак, ниже мы разберем, как составляет такой раздел:

В соответствии с настоящим соглашением стороны заменяют обязательства, которые были прописаны в договоре купли-продажи промышленных товаров от 28.10.2023.

Новые условия закреплены в пунктах настоящего соглашения.

Информация о количестве, ассортименте, наименовании и весе промышленных товаров указана в тексте Приложения 1 к настоящему соглашению.

Цена договора в соответствии с новым заключаемым договором составляет 150 000 (Сто пятьдесят) тысяч рублей 00 копеек.

Порядок, способ и сроки оплаты товаров определен в Приложении 1 к настоящему соглашению.

Права и обязанности сторон

В настоящем разделе определяется круг обязательств Контрагентов. Указание таких условий в тексте документа положительно влияет на характер взаимоотношений между сторонами.

В рамках договора новации прописываются новые условия, заменяющие те, что были закреплены в предыдущем договоре:

Кредитор вправе:

• Требовать от Должника оплаты указанных в Приложении 1 промышленных товаров.

• Требовать от Должника надлежащего исполнения обязательств в соответствии с условиями настоящего соглашения.

Кредитор обязуется:

• Передать промышленные товары за оговоренную настоящим соглашением плату.

• Обеспечить соответствие оговоренному сторонами ассортименту, наименованию и количеству.

• Нести ответственность в случае нарушения условий договора, или неисполнения исполнения обязательств по настоящему соглашению.

• Исполнять свои обязательства в строгом соответствии с условиями, закрепленными в тексте настоящего соглашения.

Должник вправе:

• Требовать от Кредитора передачи промышленных товаров в соответствии с характеристиками, указанными в Приложении 1 к настоящему договору.

• Требовать от Кредитора надлежащего исполнения обязательств в соответствии с условиями настоящего соглашения.

Должник обязуется:

• Оплатить промышленные товары в порядке и сроки, указанные в Приложении 1 к настоящему договору.

• Нести ответственность в случае нарушения условий договора, или неисполнения исполнения обязательств по настоящему соглашению.

• Исполнять свои обязательства в строгом соответствии с условиями, закрепленными в тексте настоящего соглашения.

Заключительные положения

В таком разделе отражаются положения, которые по своему существу не связаны с вышеперечисленными разделами, но имеют значение при заключении договора.

Их формулировки выглядят следующим образом:

• Настоящее соглашение приобретает юридическую силу с момента его подписания Контрагентами.

• В случае возникновения каких-либо разногласий или споров, стороны разрешают их путем переговоров.

• В случае если стороны не приходят к компромиссу, все споры разрешаются в судебном порядке.

• Подписание соглашения может осуществляться в электронном варианте.

• После подписания настоящего соглашения, положения предыдущего договора утрачивают свою силу.

Заключение

В конце документа указывается информация о юридических адресах и реквизитах сторон. Далее Контрагенты ставят свои подписи, и после этого договор новации считается заключенным.

Процесс оформления

Стороны могут самостоятельно составить договор. Обращаться к юристу для этого не нужно. Какой-либо единой формы документа, касающегося новации договора займа, нет.

Соответственно, во время его составления необходимо руководствоваться нормами Гражданского кодекса. Кроме того, можно использовать форму первого документа.

При этом необходимо учитывать следующие условия заключения договора:

- Подписанты документа не меняются, стороны те же, что и при составлении первоначальной бумаги. Оба участника должны выражать согласие на изменение условий.

- Предмет должен быть изменен, в противном случае он не будет считаться договором новации.

- Между бумагами должна быть связь. То есть, в документе нужно указать, какое именно обязательство меняется.

Поэтому следует прописать все условия, иначе потом можно столкнуться с неприятностями. Также нужно иметь в виду, что нельзя применять новацию по отношению к алиментам и выплатам, связанным со здоровьем и жизнью граждан.

Структура документа

Каких-либо сложностей с составлением договора возникнуть не должно. Рекомендуется придерживаться следующей структуры:

- Название, дата и место составления. Сразу под этими данными рекомендуется прописать каждую из сторон.

- Определение предмета договора. В этой части следует указать на то, что у одной из сторон образовалась задолженность, которую путем оформления договора необходимо преобразовать.

- Условия использования средств. В данном пункте нелишним будет указать на действующие процентные ставки и размер пени.

- Решение споров. Важный пункт. В нем прописывает механизм решения спорных ситуаций, которые могут возникнуть у сторон.

- Дополнительные условия. В этой части документа следует прописать все нюансы, которые не вошли в другие пункты.

После этого прописываются реквизиты каждой из сторон, проставляются подписи.

Что представляет собой новация займа?

Новация отражается сторонами финансовых отношений по взаимному соглашению. Согласно новым условиям, старые разделы полностью убираются или включают дополнительные изменения. Благодаря новым введениям можно легко отметить положительный итог процесса.

Процедура новации предусматривает окончание действия старых соглашений между участниками сделки и возникновение между ними новых условий. При их появлении субъекты долговых отношений обязаны в срочном порядке заключить соответствующий контракт.

В то же время, другой формой замены случая купли-продажи является соглашение займа. По положениям законодательства, объектом выступают денежные средства или предметы с родовыми особенностями. К их перечню не относят разные работы, права и услуги.

Займ является действующим соглашением, наступившим с минуты перехода определённой суммы денег или предметов от одной стороны сделки к другой.

Важные моменты документа новации

Возникновение долгового обязательства допустимо лишь при наличии договора займа. В новации принимают участие лица, исполнившие ранее роль кредитного учреждения и клиента в основном договоре займа, являющимся первым основанием.

На дату выполнения новации важным требованием принято считать действительность изначального обязательства. Чтобы совершить новацию, необходимо достигнуть обоюдного согласия между участниками. Её запрещается совершать по поручению одной из сторон финансового соглашения.

Поводом совершения новации выступает отсутствие возможности оплаты первоначального договора. В новом составляемом контракте прописываются условия, несущие в себе выплату дополнительных расходов и затрат кредитной организации. Пользование кредитными деньгами по праву должно возмещаться в виде процентных начислений, которые следует отразить в новации.

Соглашение о новации: предмет и требования

Соглашение о новации является важным инструментом в гражданском обязательстве, позволяющим изменить условия заемного договора или перевести долг на другое лицо. Определение понятия новации содержится в Гражданском кодексе РФ (ст. 818), а также комментарии к нему.

Предметом соглашения о новации может быть как денежное обязательство, так и иное обязательство по предоставлению товаров, работ или услуг. Соглашение о новации позволяет сторонам изменить обязательства, установленные в исходном договоре. В частности, это может быть изменение суммы долга, сроков его погашения, процентных ставок и других условий.

Согласно требованиям Гражданского кодекса РФ, соглашение о новации должно быть заключено в письменной форме

Также важно обратить внимание на необходимость согласия всех сторон договора на новацию. Если договором предусмотрены порядок или условия заключения новации, ее заключение должно соответствовать этим требованиям

Необходимо отметить, что соглашение о новации не отменяет самого обязательства, а лишь изменяет его условия или переводит его на другое лицо. Для признания новации возможно также требование начального договора отказом от него или его изменением. Однако, новация может быть также осуществлена и без отказа от предыдущего долга, а именно — путем согласия сторон на изменение условий.

В заключение, соглашение о новации является важным инструментом в гражданском обязательстве и предоставляет возможность сторонам договора изменить условия обязательства или перевести долг на другое лицо. Однако, для заключения такого соглашения необходимо соблюдать требования Гражданского кодекса РФ, а также получить согласие всех сторон на новацию.

О бухгалтерском учете

Сумма предоплаты,

как известно, доходом организации не признается– она отражается в составе

кредиторской задолженности, причем обособленно.

Эта задолженность (обязательство

подрядчика по выполнению работ) на дату подписания соглашения

о новации погашается и возникает новое обязательство, связанное

с возвратом заказчику (теперь он выступает в роли заимодавца) суммы

займа– денежных средств

в размере полученной предоплаты, а также процентов, начисленных

на эту сумму. (Кстати, указанное

соглашение совершается в форме, предусмотренной для заключения

договора займа.)

Проценты, начисленные

в соответствии с соглашением о новации, учитываются обособленно

от основной суммы займа. В состав прочих

расходов они включаются ежемесячно.

Возврат основной суммы займа

и начисленных по нему процентов расходом не признается.

С учетом сказанного

в бухгалтерском учете подрядчик сделает следующие записи:

|

Содержание операций |

Дебет |

Кредит |

Сумма, руб. |

|

Получена предоплата от заказчика работ |

51 |

62-ав |

590 000 |

|

Начислен «авансовый» НДС |

76-НДС-ав. |

68-НДС |

90 000 |

|

Отражено новирование обязательства по договору |

62-ав. |

66-осн. |

590 000 |

|

Принят к вычету «авансовый» НДС |

68-НДС |

76-НДС-ав. |

90 000 |

|

Отражены проценты, начисленные за май (590 000 руб. х 10% / 365 дн. х 25 дн.) |

91-2 |

66-пр. |

4 041 |

|

Отражены проценты, начисленные за июнь (590 000 руб. х 10% / 365 дн. х 30 дн.) |

91-2 |

66-пр. |

4 849 |

|

Погашена сумма основного долга и процентов, (590 000 + 4 041 + 4 849) руб. |

66-осн. 66-пр. |

51 |

598 890 |

Что такое новация займа

Новация выражается участниками отношений по обоюдному согласию. Новые договоренности конкретно указывают, какие пункты аннулируются или появляются, отмечают результат процесса новации. Это относится к аннулированию требований пунктов первоначального обязательства.

Процедура новации подразумевает остановку их действия и моментальное появление новых соглашений между теми же участниками отношений. Появление определённых новых обязательств предусматривает обязательное заключение контракта участниками заемных отношений.

Соответственно, альтернативной формой замены сделки аренды, купли-продажи можно назвать договор займа.

Согласно законодательству, непосредственный объект займа – это деньги или предметы, имеющие определённые родовые характеристики. К группе таких объектов не могут относиться различные работы, права или предоставление услуг.

Заем – реальное соглашение, официально заключенное с момента передачи финансовых средств или предметов.