Секреты перечня прямых расходов

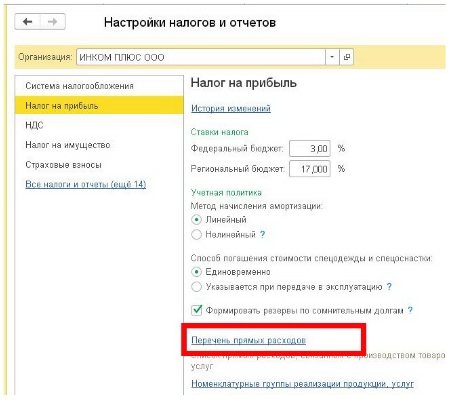

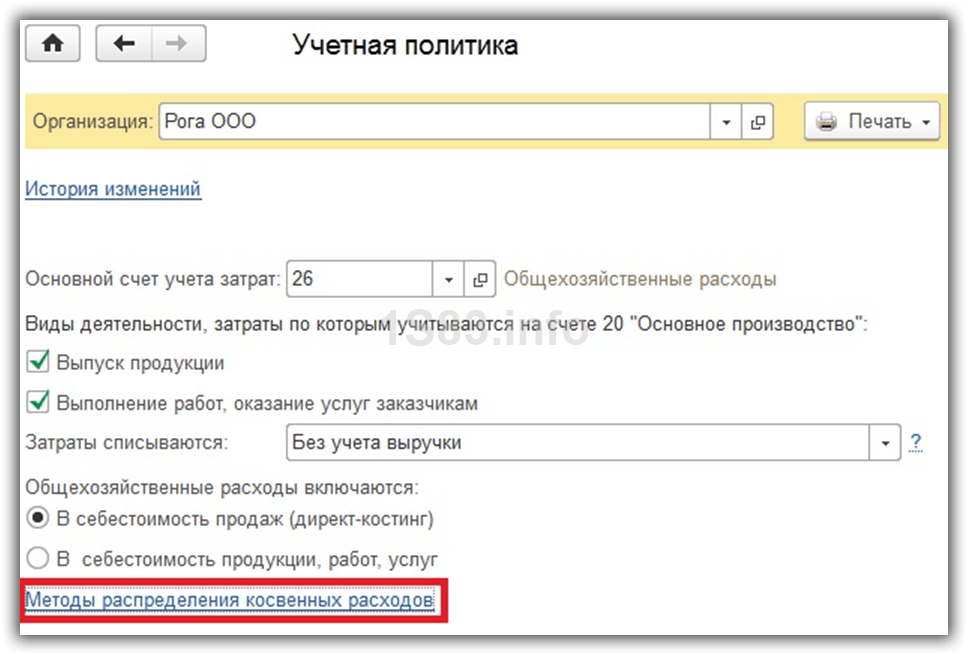

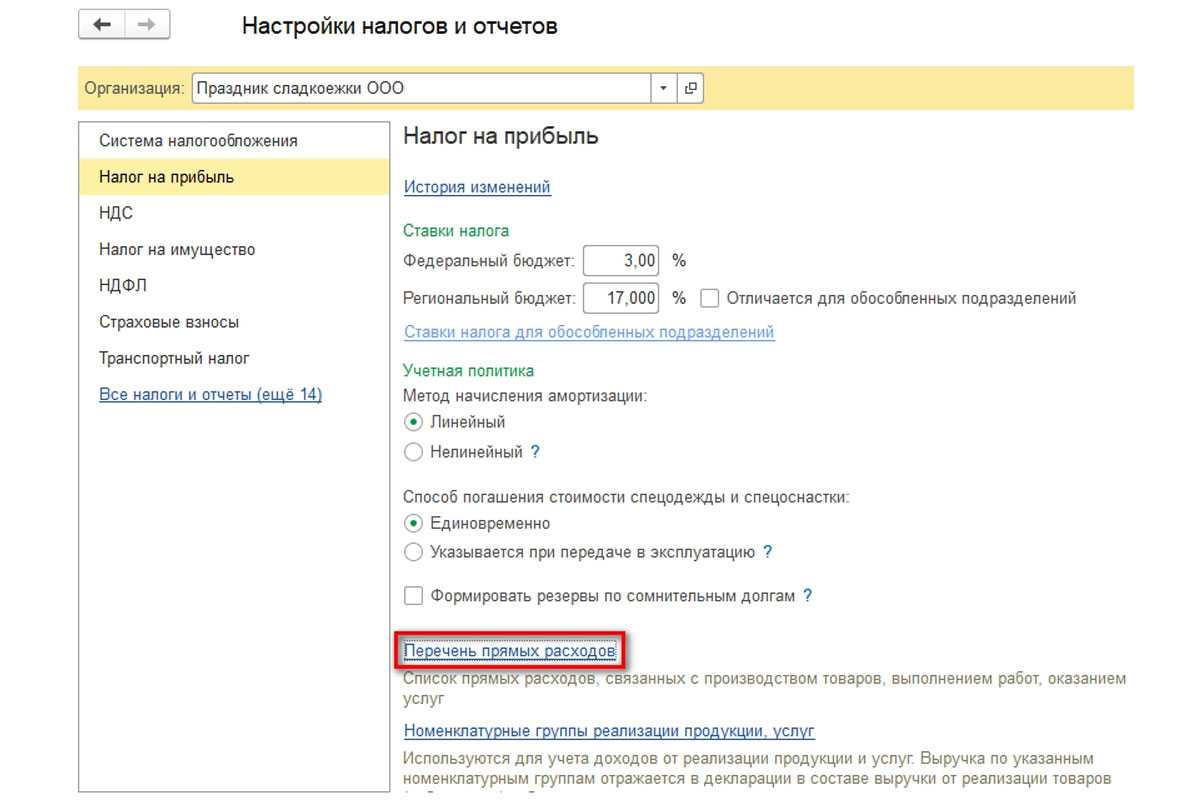

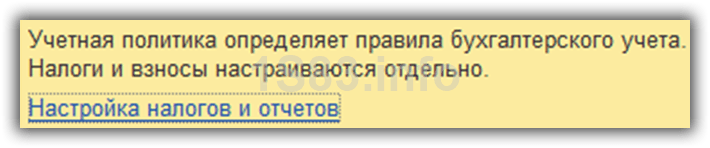

Чтобы программа правильно закрывала счета и , верно заполняла Декларацию по налогу на прибыль и корректно считала налог на прибыль, каждый год настраивайте перечень прямых расходов (раздел «Главное» – Ссылка «Налоги и отчеты» – вкладка «Налог на прибыль» – синяя ссылка «Перечень прямых расходов»).

Чтобы внести запись в перечень, нажмите на кнопку «Создать». В карточке выберите период действия, организацию, вид расходов налогового учета, счет дебета. Для большей детализации укажите статью затрат по бухучету.

Те расходы, которые не включили в перечень, для программы становятся косвенными и при закрытии месяца списываются в налоговом учете на счет 90.08.

Что такое косвенные расходы

Согласно ФСБУ 5/2019 косвенные расходы — это затраты, которые нет возможности отнести на конкретные товары, работы, услуги. Компания сама устанавливает классификацию прямых и косвенных затрат и механизм разделения косвенных затрат между видами товаров, работ, услуг (пп. 23-25 ФСБУ 5/2019).

Соответственно, практика остается прежняя, но по п. 26 ФСБУ 5/2019 установлено, что нельзя включать в фактическую себестоимость незавершенки и готовой продукции:

- затраты, которые образовались в результате неправильной организации процесса производства. Например, к ним относятся сверхнормативные расходы ТМЦ, электроэнергии, труда, расходы от брака и т.д.;

- затраты на хранение, и при этом исключение — если представляет собой часть технологического процесса, например, сушка древесины;

- управленческие расходы, и при этом исключение — если затраты произведены для изготовления продукции, осуществления работ и услуг.

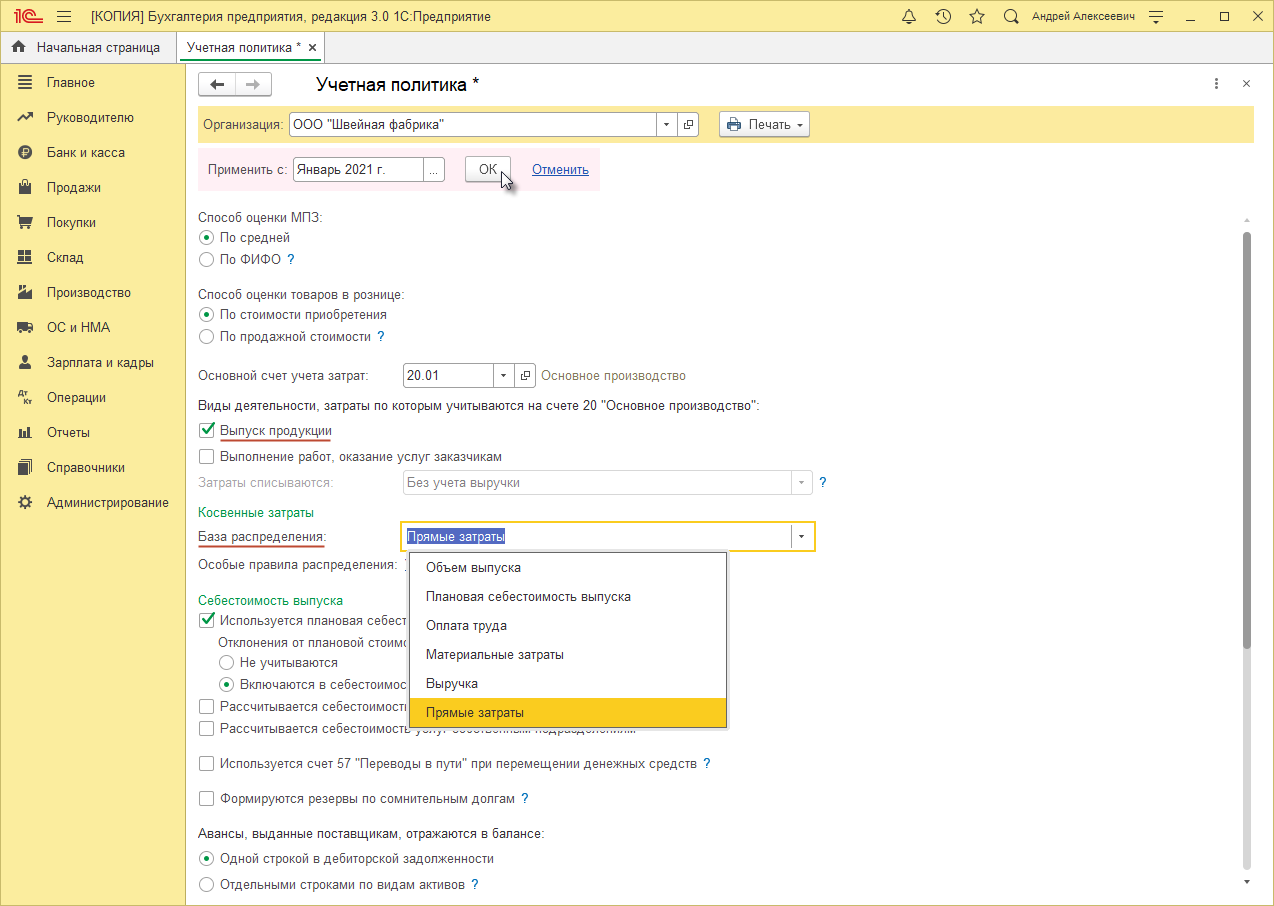

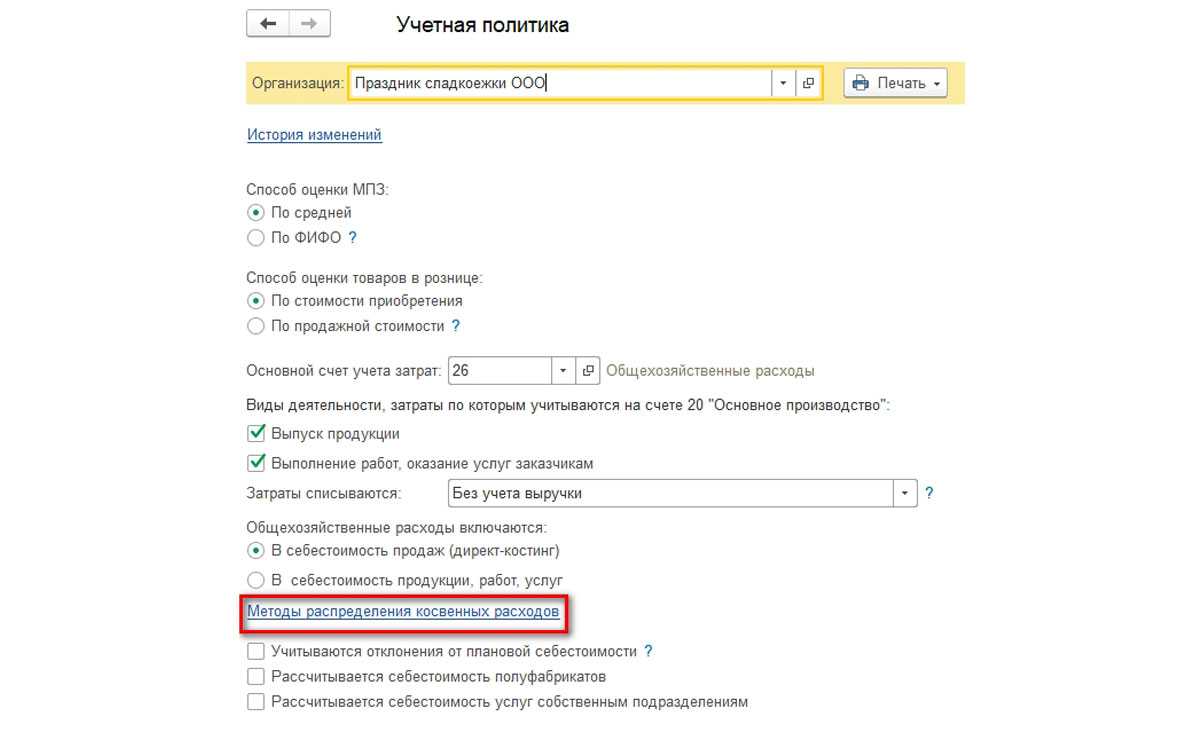

По обновленным правилам, введенным на основании ФСБУ 5/2019 в 1С:Бухгалтерии 8 начиная с версии 3.0.89 поменялись настройки разделения косвенных затрат и закрытия затратных счетов (20, 23, 25, 26, 28).

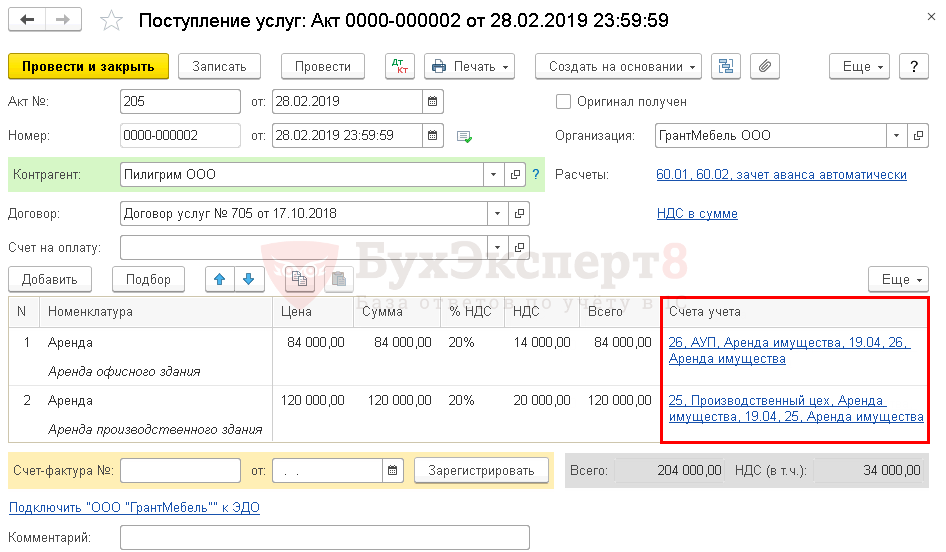

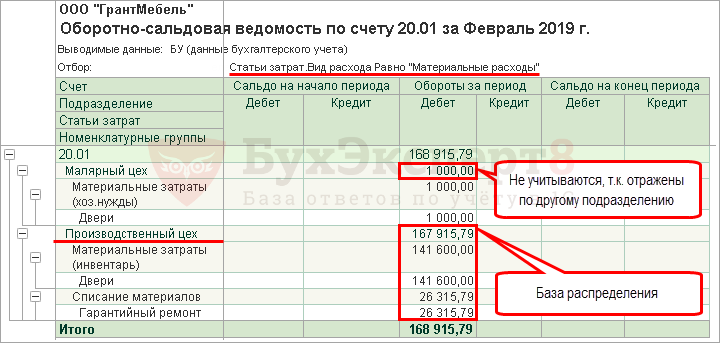

Косвенные затраты, включаемые в стоимость готовой продукции, работ или услуг, отражаются на сч. 20.01, 23 или 25. Сч. 26 с текущего года в программе предназначен лишь для учета управленческих расходов, к примеру, расходов на канцтовары, связь, консультационные услуги, аудит и т.д., то есть они не включаются в себестоимость незавершенки и готовой продукции. Если ранее на сч. 26 учитывались общехозяйственные расходы, связанные с производственным процессом в целом, то учет таких затрат теперь требуется вести на сч. 20, 23 или 25. А на сч. 28 учитывается брак в производстве.

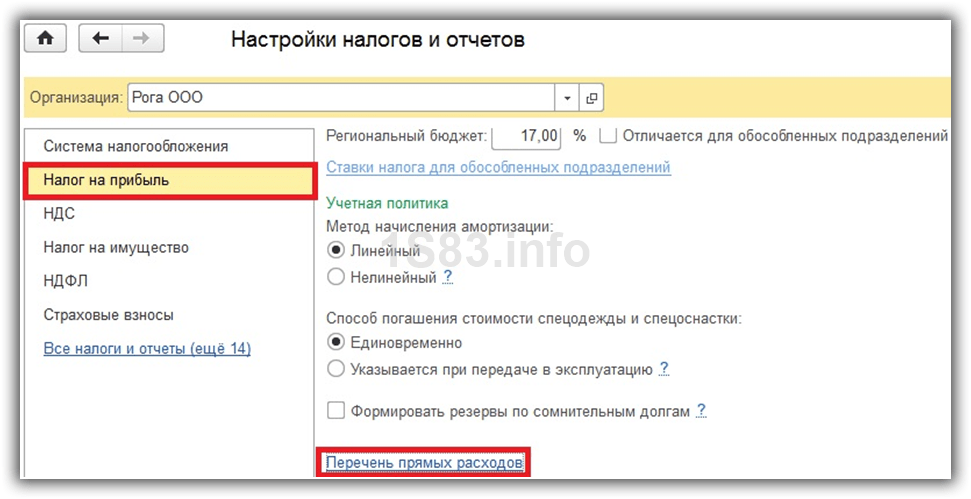

Для исчисления налога на прибыль все затраты делятся на прямые и косвенные на основании списка прямых расходов, который компания задает в настройках по налогу на прибыль. Для установки списка нужно зайти в меню «Главное», выбрать «Налоги и отчеты», перейти во вкладку «Налог на прибыль» и далее «Перечень прямых расходов».

В связи с этим себестоимость продукции в бухгалтерском и налоговом учете может быть не одинаковой, что приводит к появлению временных разниц и отложенного налога на основании ПБУ 18/02, регламентированного Приказом Минфина от 19.11.2002 г. № 114н.

Характеристика счета 26 в бухгалтерии

Счет 26 в бухгалтерии активный, на нем не бывает отрицательного (кредитового) сальдо.

Рассмотрим, как правильно использовать счет 26 в бухгалтерском учете — это регламентируется в соответствии с действующим Планом счетов и Инструкцией по его применению (приказ Минфина от 31.10.2000 № 94н), ПБУ 10/99 «Расходы организации» и иными законодательно утверждаемыми документами. Разработаны бухгалтерские стандарты (методические инструкции, рекомендации, указания) по учету управленческих расходов и их отражению в отчетности в разрезе определенных хозяйственных отраслей (п. 10 ПБУ 10/99, письмо Минфина России от 29.04.2002 № 16-00-13/03).

Планом счетов не предусмотрено открытие субсчетов к счету 26.

Аналитический учет на нем ведется при помощи субконто — по статьям затрат (статьям смет), месту их возникновения (подразделениям) и др.

Увеличение счета по дебету происходит с кредита счетов учета имущества и его амортизации (02, 05, 10), выпуска продукции (21, 23, 29, 43), расчетов с работниками по оплате труда (70), по командировкам и представительским расходам (71), за услуги других организаций (60, 76), с бюджетом по страховым взносам (69) и отдельным налогам и сборам (68) и т. д.

На конец каждого месяца счет должен быть закрыт — на нем не может быть остатков.

Общехозяйственные расходы — это затраты, связанные с управлением и обслуживанием компании. Отражаются они на одноименном бухгалтерском счете 26. Эти затраты не зависят от объема продаж или производства продукции, они связаны со структурой фирмы и деловой активностью администрации, поэтому часто их рассматривают как условно-постоянные расходы, которые следует контролировать с целью оптимизации.

Состав управленческих расходов, способ списания в конце периода и база распределения обязательно утверждаются в учетной политике и являются неизменными в течение налогового периода.

В бухгалтерском балансе счет 26 не отражается. Непроизводственные (неторговые) организации чаще всего отражают общехозяйственные расходы в отчете о финансовых результатах по строке 2220, а производственные — в составе строки 2120.

Какие проводки чаще всего применяются в бухгалтерском учете при списании общехозяйственных затрат:

- Начисление амортизации основных средств на административно-хозяйственные нужды — Дт26 — Кт02.

- Расходы, связанные с ремонтом ОС силами самой организации или с привлечением сторонних специалистов — Дт26 — Кт10 (60, 76).

- Начислена амортизация по НМО (нематериальным активам) на административно-хозяйственные нужды — Дт26 — Кт05.

- Отражены затраты на аренду помещений, не являющихся торговыми или производственными — Дт26 — Кт76 (60).

- Затраты на аудиторские, информационные, консультационные услуги — Дт26 — Кт76 (60).

- Расходы на обучение сотрудников административно-хозяйственного аппарата — Дт26 — Кт76 (60).

- Списаны налоги — Дт26 — Кт68.

- Зарплата административно-хозяйственного персонала — Дт26 — Кт70.

- Страховые взносы — Дт26 — Кт69.

- Проведение официальных приемов, деловых встреч и переговоров, транспортное обеспечение — Дт26 — Кт71 (60, 76).

Как видно из примера проводок, все общехозяйственные расходы отражаются на Дт26, по Кт26 происходит их списание на себестоимость и продажи.

Способы списания со счета 26 «Общехозяйственные расходы»

Российские бухгалтеры списывают со счета 26 «Общехозяйственные расходы», отнесенные на него расходы. Они имеют право это делать двумя способами (тот способ, который выбрала организация необходимо закрепить в учетной политике).

Используя первый способ, бухгалтеры каждый месяц делают списание на счет 20 «Основное производство», затем формируется полная себестоимость уже с учетом этих расходов. Кроме того, сумма общехозяйственных расходов иногда переносится по дебету на счет 29 «Обслуживающие производства и на 23-й счет «Вспомогательное производство» (если на данных участках осуществлялась реализация товаров). Если общехозяйственные расходы направляются в основное производство, то их следует распределить в соответствии с видом продукции, причем пропорционально тому показателю, который был выбран заранее (зарплате работников производства, прямым расходам, объемам производства, выручке и прочие). Этот показатель обязательно должен быть отражен в учетной политике фирмы.

Вторым способом суммы на счете 26 списываются в дебет счета 90 «Продажи», субсчет 90-2 «Себестоимость продаж», исходя из этого формируется сокращенная себестоимость произведенных товаров, но себестоимость продукции, которую мы собираемся реализовать растет. Когда месяц подходит к концу издержки, отнесенные на счет общехозяйственных расходов», списывают так: Дт 90 Кт 26. Отсюда следует, что общехозяйственные расходы плюсуются в себестоимость продукции, которую организация продала в течение отчетного периода.

Для грамотного управления расходами, которые можно отнести к категории общехозяйственных, ведется специальная ведомость. Самый распространенный способ связан с поэтапным разнесением между всеми без исключения объектами, основываясь на уровне дохода работников, представляющих данный сектор.

Нередко приходится сталкиваться с тем, что определенные виды ограничены в форме лимитов или других типов, использующихся в системе налогообложения.

При списании любых расходов на разных направлениях хозяйственной деятельности первоначально организуется четкое разделение на незаконченные и готовые товарные партии. Выделяется особая часть для оплаты вспомогательных работ, а также на себестоимость услуг.

В результате от того, как реализуются процессы в отдельных цехах и отделах, на практике применяются разные методы, по которым данные расходы могут распределяться:

Примечательно, что какой бы метод не был выбран, используется единый алгоритм:

Выбор определенного метода зависит от отрасли, в которой представлено предприятие.

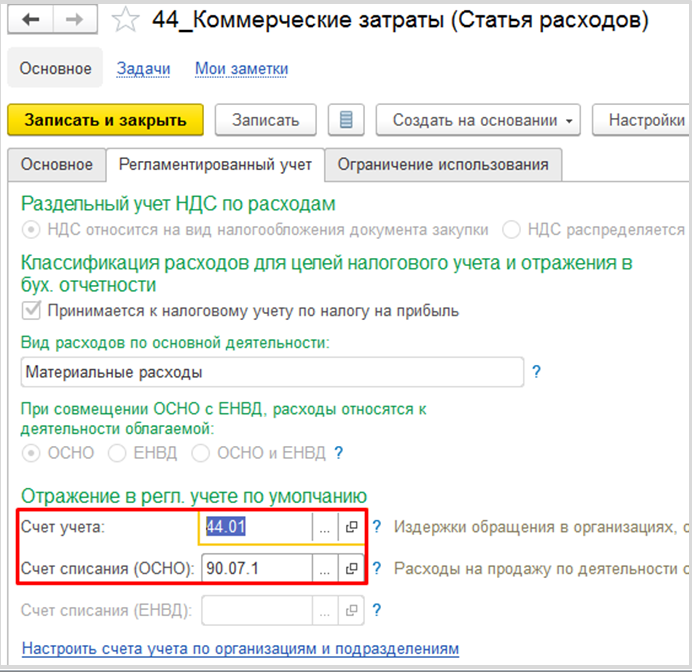

1.3) Закрытие 23 счета на 44

В текущем примере, ОС вспомогательного производства оказывает некоторые услуги коммерческому подразделению. С точки зрения Комплексной автоматизации 2.4, оказание такой услуги будет являться расходом. Его сумма сформируется только по итогам работы в конце месяца. Это означает, что для отнесения услуги на 44 счет также требуется оформление документа «Производство без заказа» и должное оформление статьи затрат.

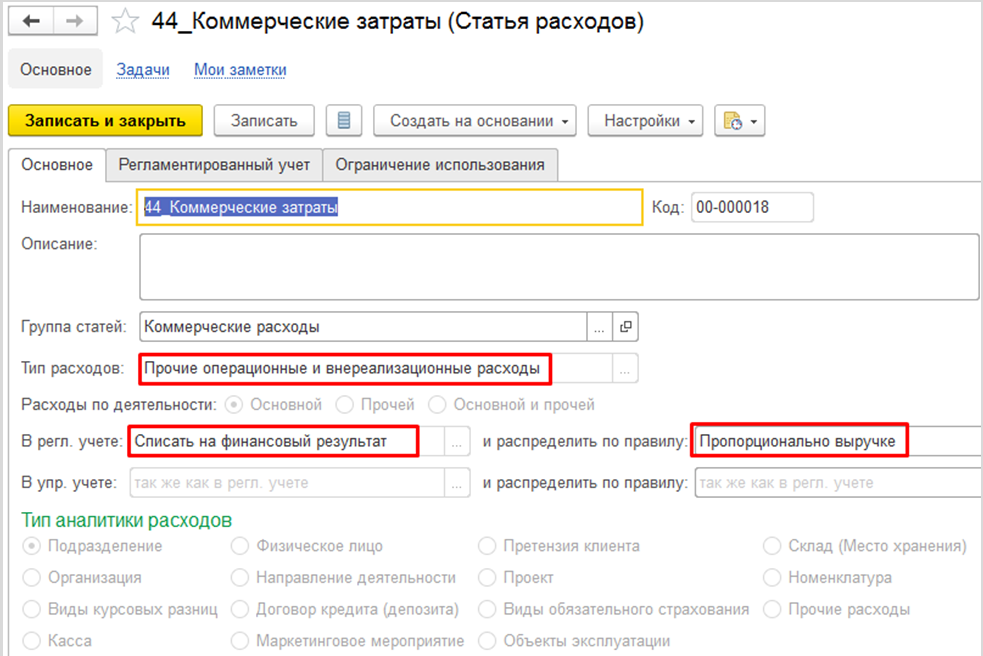

Статья расхода для коммерческого подразделения должна иметь следующие настройки:

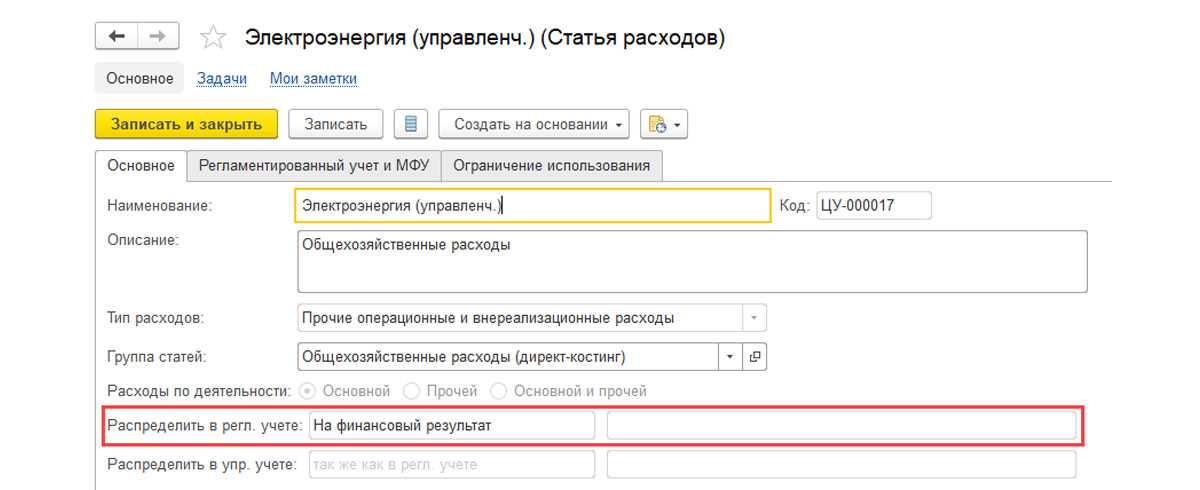

Тип расходов — «Коммерческие расходы», настройки распределения указать «Списывать на финансовый результат», в нашем примере расход будет распределяться на направления деятельности в соответствии с полученной выручкой.

На вкладке «Регламентированный учет» проставляются данные для налоговой отчетности, а также счета учета, в текущем примере 44 счет закрывается по директ-костингу на счет 90.07.1.

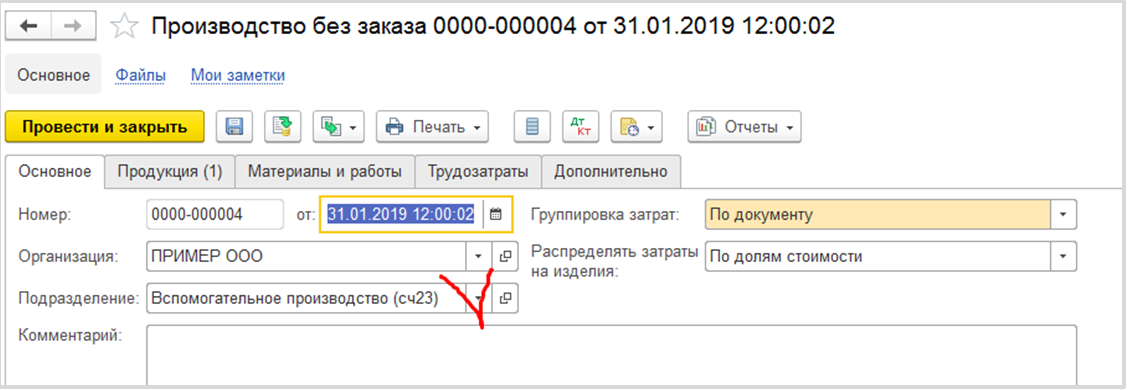

После заполнения статьи затрат формируется база для определения расхода через документ «Производство без заказа». Один документ формируется для одного направления деятельности. Если 44 счет при закрытии месяца должен распределиться на все направления деятельности в соответствии с необходимым правилом, то заполнять соответствующее поле на вкладке «Дополнительно» в документе «Производство без заказа» не рекомендуется.

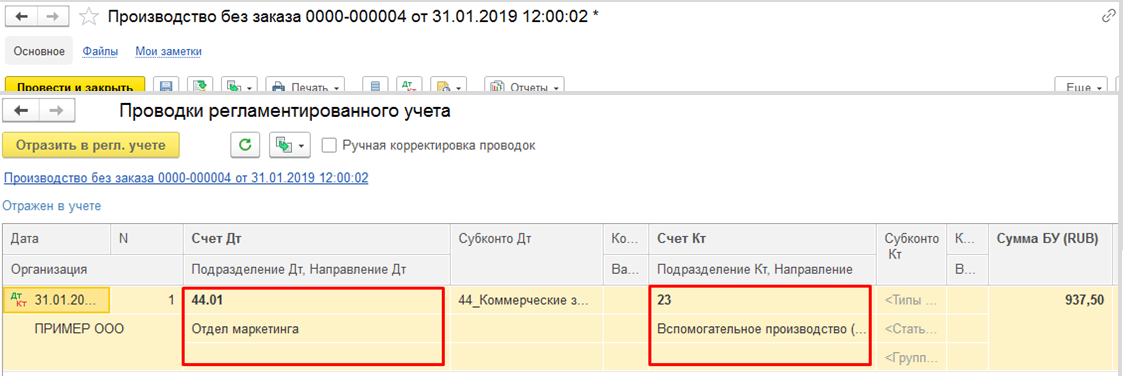

На вкладке «Основное» указывается вспомогательное подразделение в соответствующем поле (иначе в проводку по кредиту не встанет 23 счет учета).

На вкладке «Продукция» в столбец «Направление выпуска» указать «Списать на расходы», столбец «Получатель/статья и аналитика/счет учета» заполнить подразделением-получателем, а также статьей расходов со счетом учета 44, созданной ранее.

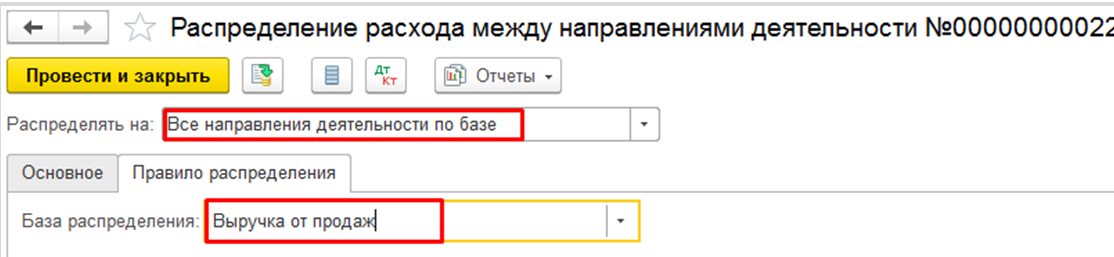

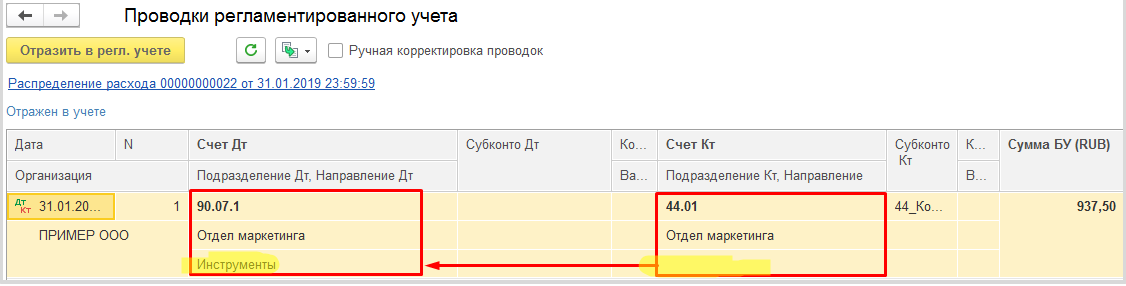

Проводки документа сформируются в ранее созданном документе «Производство без заказа», только после того, как будет выполнена регламентная операция «Распределение затрат и расчет себестоимости» в рамках закрытия месяца, то есть в тот момент, когда будет сформирована стоимость часа ОС. Субконто «Направление деятельности» будет не заполненным, т.к. в настройках расход на 44 счете должен распределиться на 90.07 на направления деятельности, согласно полученной выручки.

В рамках закрытия месяца автоматически сформируется документ «Распределение расхода между направлениями деятельности»:

Документ распределит расход на счете 90.07 по направлениям деятельности. В текущем примере реализация за месяц прошла только для одного направления деятельности.

Теперь все готово к тому, чтобы приступить к закрытию 23 счета.

Закрытие счета 28 на счет 90.02

Учет затрат от брака в программе 1С:Бухгалтерия 8.3 не автоматизирован и отражается Операцией, введенной вручную:

Дт 28 Кт 20.01 – фактическая себестоимость выявленного брака.

Далее определите, какого рода потери, и до процедуры Закрытия месяца отразите их в Операции, введенной вручную . Если потери на брак:

- обусловлены технологическим процессом, то включите в себестоимость продукции -Дт 20.01 Кт 28;

- в результате ненадлежащей организации производственного процесса — не включайте в себестоимость продукции (п. 26 ФСБУ 5/2019), а учтите сразу в себестоимости продаж проводкой Дт 90.02.1 Кт 28 (в версии КОРП автоматизировано).

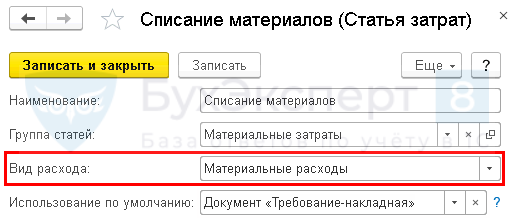

Иные сверхнормативные затраты можно отразить документами:

- Расход материалов — Счет затрат90.02.1, Номенклатурная группа , к которой относятся затраты, например, потеря сырья из-за поломки оборудования;

- Операция, введенная вручную — Дт 90.02.1 Кт 25, например, расход электроэнергии по неработающему цеху.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

С 2021 года — с началом обязательного применения ФСБУ 5/2019.Организации, применяющие ФСБУ 5/2019, должны ежегодно создавать резерв в случае.В программе 1С:Бухгалтерия 8.3 ПРОФ реализованы возможности по досрочному применению.В программе 1С:Бухгалтерия 8.3 ПРОФ реализованы возможности по досрочному применению.

Карточка публикации

(2 оценок, среднее: 5,00 из 5)

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.89.43.

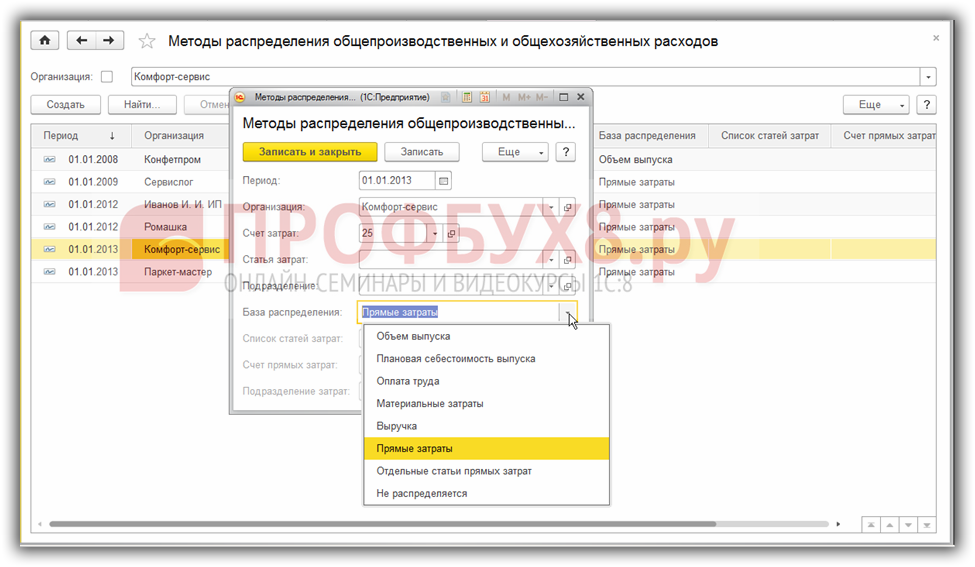

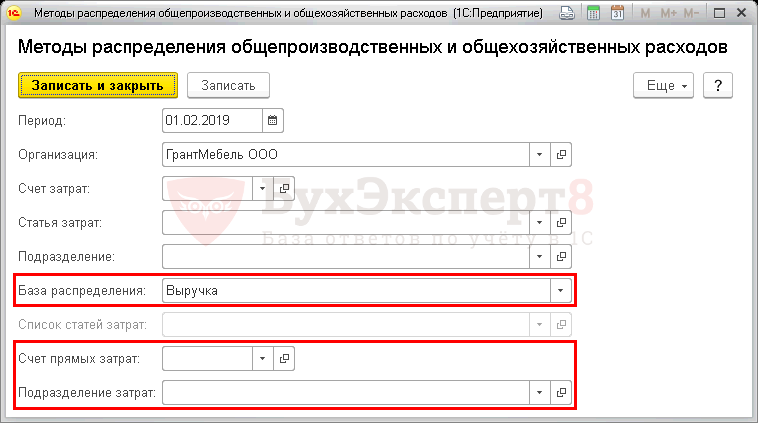

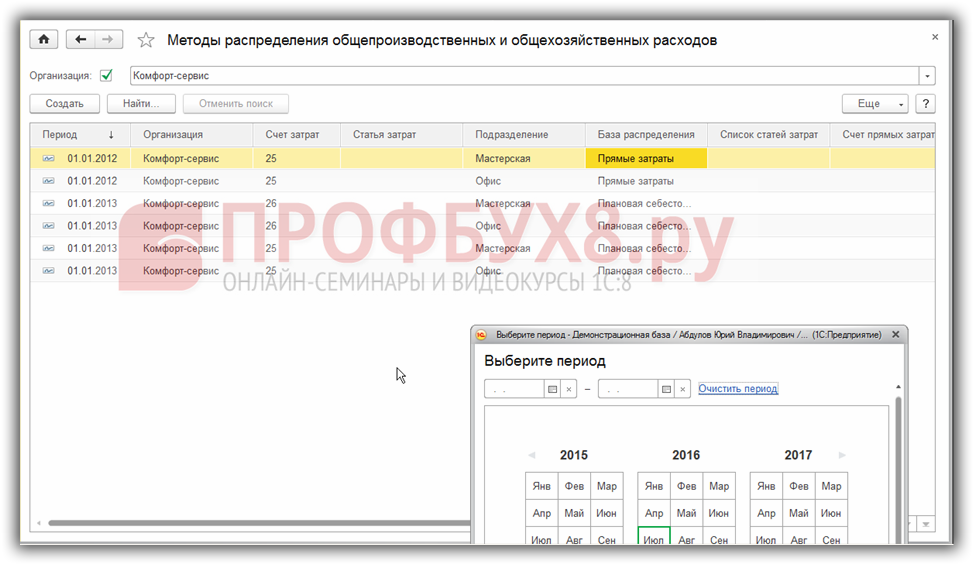

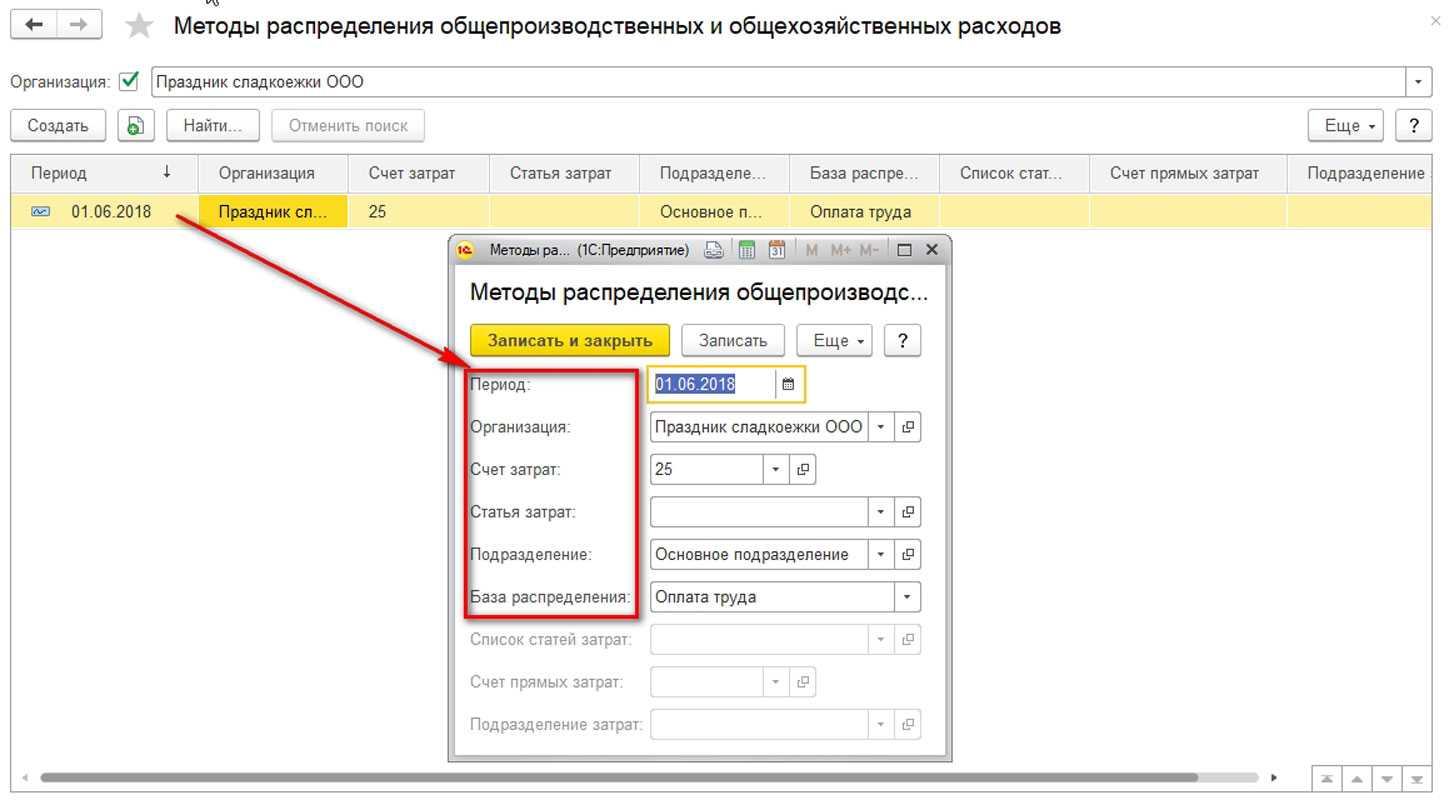

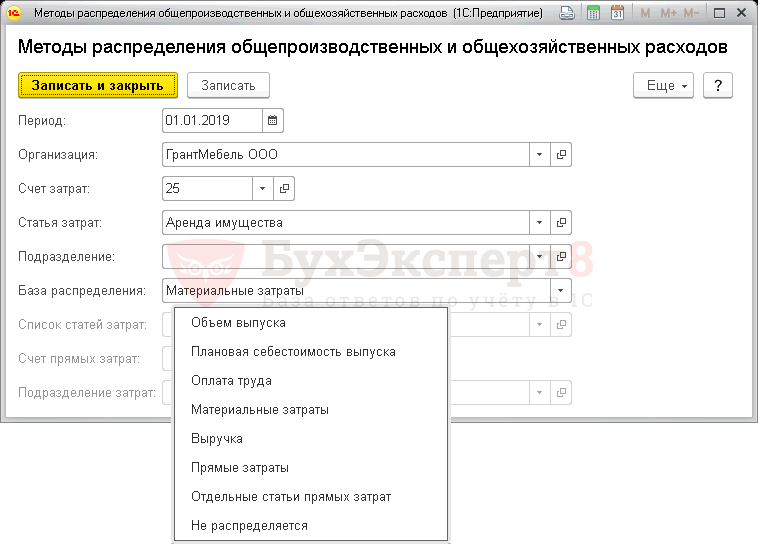

Для целей бухгалтерского учета порядок распределения косвенных затрат по наименованиями продукции настраивается в форме Учетная политика (раздел Главное — Учетная политика — Косвенные затраты).

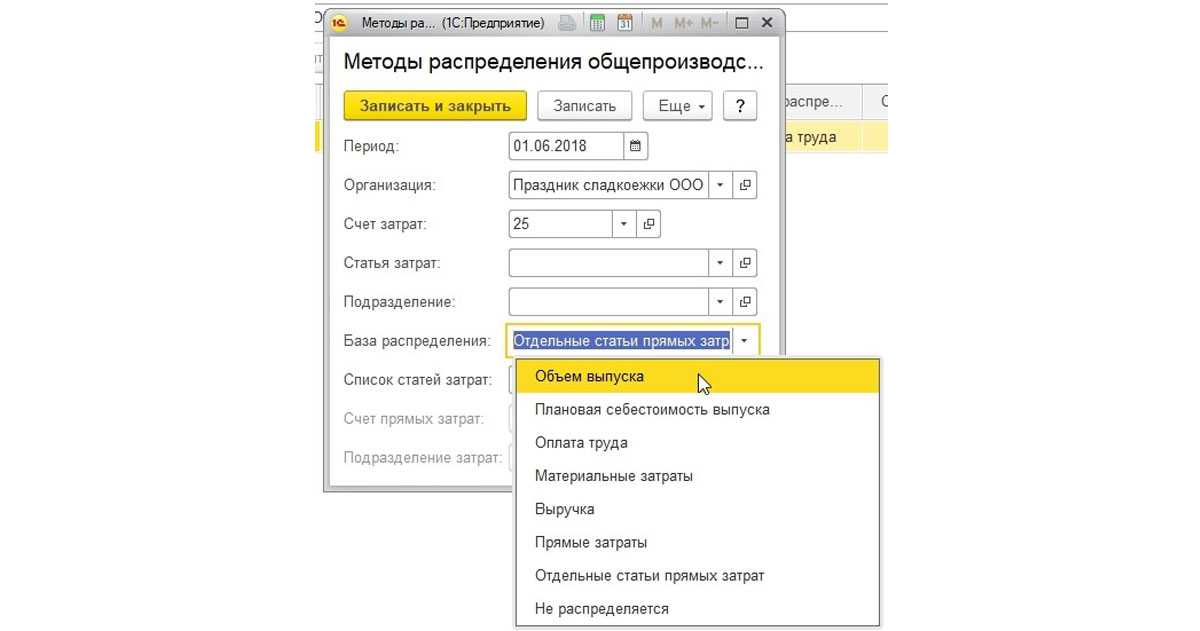

База распределения указывается в одноименном поле и применяется в качестве основного правила распределения для всех видов косвенных затрат, в том числе для счета 25 «Общепроизводственные расходы».

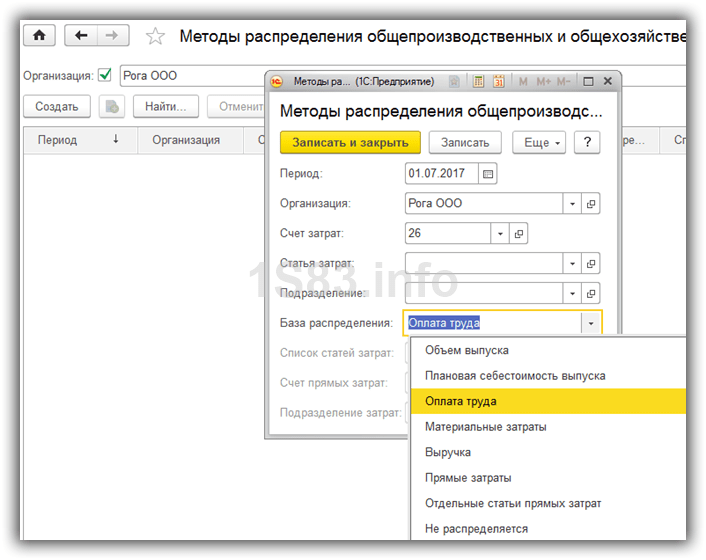

Базой распределения может быть одно из значений:

- Объем выпуска;

- Плановая себестоимость выпуска;

- Оплата труда;

- Материальные затраты;

- Выручка;

- Прямые затраты.

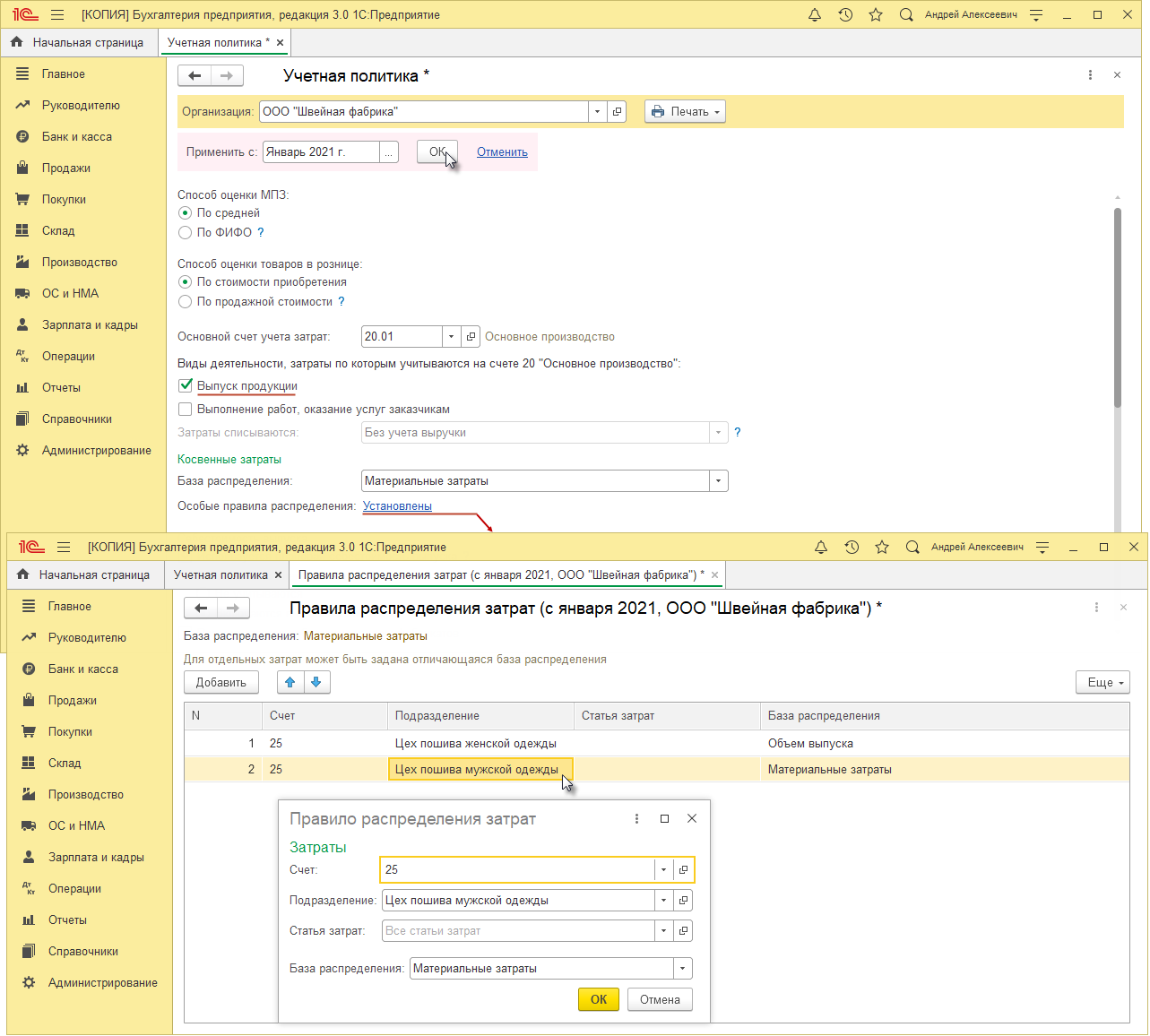

Если для отдельных подразделений или для определенных затрат требуется применить особые правила распределения, то их можно настроить в виде исключений. Для этого используется отдельная форма Правила распределения затрат, перейти к которой можно по гиперссылке, расположенной рядом с текстом Особые правила распределения.

Начиная с версии 3.0.89 программа «1С:Бухгалтерия 8» (ред. 3.0) позволяет учитывать на счете 25 и распределять по номенклатурным группам не только затраты производственных подразделений, но и затраты обслуживающих подразделений, которые не выпускают продукцию, не выполняют работы и не оказывают услуги производственного характера. Прежде такие затраты учитывались на счете 26 «Общехозяйственные расходы».

О том, как с 2021 года закрывается счет 26 см. здесь.

Затраты, учтенные на счете 25, распределяются автоматически при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26, входящей в обработку Закрытие месяца (раздел Операции).

Распределение общепроизводственных затрат проходит в два этапа (комбинированным способом).

На первом этапе распределяются затраты подразделений, которые выпускают продукцию (работы, услуги). Такие затраты распределяются по номенклатурным группам внутри каждого производственного подразделения по правилам, указанным в настройках учетной политики.

На втором этапе все оставшиеся затраты (затраты обслуживающих подразделений) распределяются между производственными подразделениями, а затем по номенклатурным группам. При этом используется та же самая база распределения.

Детальный расчет результатов распределения приводится в справках-расчетах:

С 2021 года бухгалтеры могут выбрать только один вариант списания общехозяйственных расходов, кроме того изменился механизм закрытия счета 26 в программе 1С:Бухгалтерия 8 (редакция 3.0.89).

Пример расчета величины прямых расходов

В текущем месяце фирма А понесла следующие расходы (без НДС):

- транспортировка товаров до склада А – 75 000 рублей;

- транспортировка до склада оптовых покупателей – 6 000 рублей;

- арендная плата за складское помещение – 150 000 рублей;

- зарплата персонала компании А – 500 000 рублей;

- начисленная в августе амортизация – 4 000 рублей.

Из общей суммы издержек – 735 000 рублей – к прямым расходам сразу возможно отнести только затраты на транспортировку товара до склада (75 000 рублей). Остальные затраты идут в разряд косвенных расходов и снижают налог на прибыль по итогам августа.

Рассчитать величину прямых расходов, относящихся к товарному остатку, следует в бухгалтерской справке по следующему алгоритму:

| 1 | Величина прямых расходов на товарный остаток на 01.08.2015г. | 15 000 руб. |

| 2 | Транспортные расходы до склада в августе | 75 000 руб. |

| 3 | Реализовано товаров на сумму | 2 100 000 руб. |

| 4 | Товарный остаток на 31.08.2015г. | 170 000 руб. |

| 5 | Усредненный процент (стр.1 + стр. 2) / (стр. 3 + стр. 4) * 100% | 3, 96% |

| 6 | Величина прямых расходов на товарный остаток 01.09.2015 (стр. 4 х стр. 5) | 6 740 руб. |

| 7 | Величина списанных в августе прямых расходов (стр. 3 х стр. 5) | 83 260 руб. |

Если фирма сочетает торговлю с иными категориями деятельности (изготовление продукции, ведение работ, оказывание услуг), то в НУ надлежит разделить прямые расходы по всем разнородным кодам ОКВЭД. При невозможности дифференциации произведенных затрат, они причисляются ко всем видам деятельности пропорционально полученной выручке.

Статьями 271-273 главы 25 НК РФ для плательщиков налога на прибыль предусмотрены два альтернативных способа определения доходов и расходов. Желаемый способ необходимо закрепить в учетной политике организации.

- Метод начисления. Является универсальным и подходит на все случаи жизни.

- Кассовый метод. Иногда удобнее, но обладает рядом ограничений.

Плательщиками налога на прибыль являются организации, применяющие общую систему налогообложения (ОСНО). Для этих организаций в программе 1С Бухгалтерия 8 применяется только метод начисления.

Согласно п. 1 ст. 318 НК РФ плательщики налога на прибыль, применяющие метод начисления, расходы на производство и реализацию товаров (работ, услуг), обязаны вести разделяя их на прямые и косвенные расходы. Объясняется это разными условиями их признания в налоговом учете, см. п.2 ст. 318 НК РФ.

- Косвенные расходы. Косвенные расходы на производство и реализацию, осуществленные в текущем отчетном (налоговом) периоде, в полном объеме признаются расходами в этом же налоговом периоде. То есть, даже, если в текущем периоде не было реализации, все равно косвенные расходы уменьшают налогооблагаемую прибыль этого периода.

- Прямые расходы. Прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции (работ, услуг), в стоимости которых они учтены в соответствии со статьей 319 настоящего Кодекса. То есть с учетом остатка незавершенного производства.

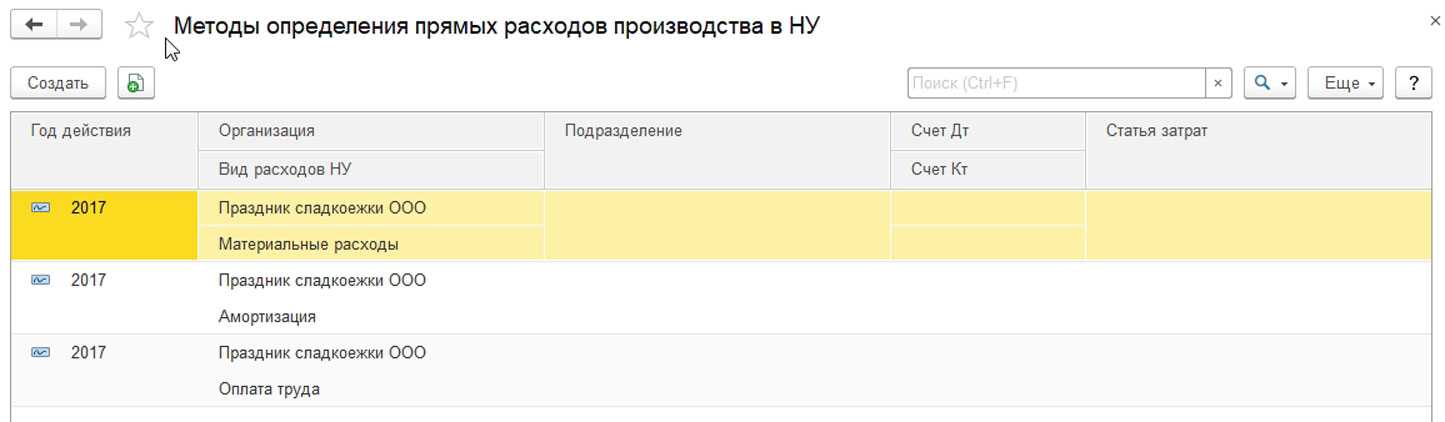

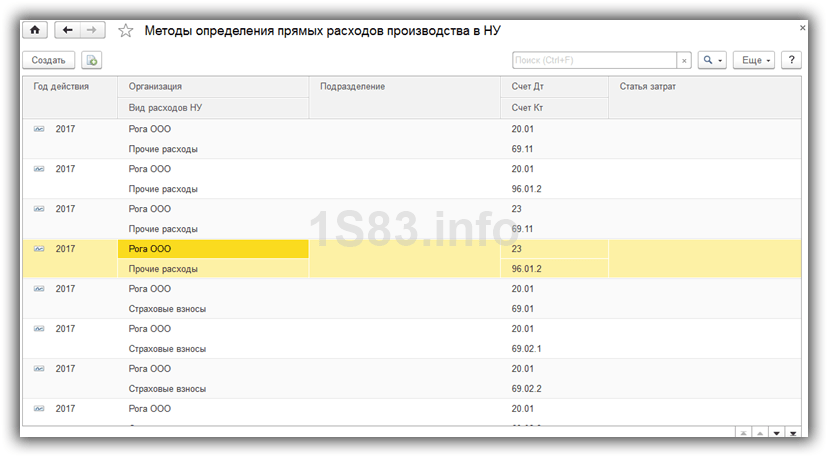

Выше мы уже отметили, что для разрешения этой задачи в конфигурацию введен периодический регистр сведений «Методы определения прямых и косвенных расходов производства в налоговом учете».

Не редко можно слышать следующую фразу. Этот регистр содержит список прямых расходов. Все расходы, которые не описаны в нем являются косвенными расходами. Это не совсем так. Он содержит не список прямых расходов, а список правил (условий) определения прямых расходов. Каждая запись это условие. Если для расхода выполняется хотя бы одно описанное в регистре условие, то такой расход в программе признается прямым расходом. Для тех расходов, для которых не выполняется ни одно условие, являются косвенными расходами.

Часто записи в этом регистре называют шаблонами или масками. Возможно, что пока это все не очень понятно. Поэтому давайте разбираться по порядку.

Перечень прямых расходов организация самостоятельно утверждает в своей учетной политике. Следовательно, регистрировать его лучше всего через форму регистра сведений «Учетная политика организаций». Перейдите на закладку «Налог на прибыль» и нажмите на кнопку «Указать перечень прямых расходов».

Примеры прямых и косвенных расходов (таблица)

Приведем примеры наиболее распространенных прямых и косвенных расходов

| Прямые | Косвенные |

|

|

| Прямые затраты | Косвенные затраты |

| Что между ними общего? | |

| Одни и те же затраты могут быть прямыми для одних участков производства и косвенными — для других | |

| В чем разница между ними? | |

| Представляют собой издержки, которые имеют выраженную экономическую связь с тем или иным производственным процессом | Представляют собой издержки, которые не имеют выраженной экономической связи с производственными процессами |

| В определяющей степени влияют на себестоимость выпускаемых фирмой товаров | Ограниченно влияют на себестоимость выпускаемых фирмой товаров |

| Могут быть приняты к уменьшению налоговой базы только по мере реализации выпускаемых фирмой товаров | Могут быть приняты к уменьшению налоговой базы в рамках отчетного периода без ограничений |

Во всех приведенных нами примерах подразумевались случаи, когда компания получает объективную финансовую выгоду от реализации изготавливаемой продукции или оказываемых услуг. Не стоит забывать, что экономический кризис в нашей стране все еще имеет место быть, в связи с чем нередки случаи, когда компании работают даже не «в ноль», а в «минус». Часто это происходит из-за того, что средства на открытие фирмы у ее руководства нашлись, а работать они в действительности не умеют. В этих случаях они сталкиваются со множеством дополнительных расходов не только на производство готовой продукции, но также и на объективно косвенные нужды. Если нет выручки, то как корректно определить налоговую базу в целях налога на прибыль? С точки зрения нашего законодательства получается так, что даже расходы на производство продукта в этом случае будут учитываться в качестве косвенных, т.к. прибыль от его реализации отсутствует. Расход, даже не принесший прибыли в данный период, также может быть обоснован, например, направлен на будущие доходы. Таким образом, нет противоречий для признания расходов в бездоходный период косвенными (письма Минфина РФ от 25.08.2010 г. № 03-03-06/1/565, от 21.05.2010 г. № 03-03-06/1/341, от 08.12.2006 г. № 03-03-04/1/821)

При этом важно обратить внимание на то, что если руководству компании не удастся доказать экономическое обоснование (направленность на будущую прибыль) расхода в периоде, когда нет финансового дохода, то нельзя признавать его ни прямым, ни косвенным (письма УФНС России по г. Москва от 12.11.07 № 20-12/107022, от 26.12.06 № 20-12/115144)

Желаем Вам удачи и до новых встреч!

Методика анализа косвенных затрат

Анализ косвенных издержек осуществляется с целью поиска резервов их снижения без ухудшения качественных характеристик продукта.

Чаще всего аналитические мероприятия проводятся в следующие несколько этапов:

- Сравнение косвенных издержек на рубль продукции в динамике и с плановыми показателями;

- Исследование факторов и причин, инициировавших эти изменения;

- Рассчитываются отклонения от сметных показателей и изучается их изменение в динамике по каждой статье трат;

- Исследуются причины и обоснованность экономии/перерасхода, дается положительная либо отрицательная оценка этим явлениям, делаются выводы, формулируются рекомендации.

Настроим любые отчеты, даже если их нет в 1С

Сделаем отчеты в разрезе любых данных в 1С. Исправим ошибки в отчетах, чтобы данные тянулись правильно. Настроим автоматическую отправку на почту.

Примеры отчетов:

- По валовой прибыль предприятия с прочими расходами;

- Баланс, ДДС, отчет о финансовом результате (прибылях и убытках);

- Отчет по продажам для розничной и оптовой торговли;

- Анализ эффективности товарных запасов;

- Отчет по выполнению плана продаж;

- Проверка не попавших в табель сотрудников;

- Инвентаризационная опись нематериальных активов ИНВ-1А;

- ОСВ по счету 60, 62 с группировкой по контрагенту — Анализ не закрытых авансов.

Распределение косвенных затрат в 1С. Счет 23

Рассмотрим на примерах, как осуществляются операции распределения косвенных затрат в программе 1С: Комплексная автоматизация.

В этом материале речь пойдет о закрытии 23 счета (вспомогательное производство).

О закрытии 25 счета и формировании себестоимости на 20 счете читайте в наших следующих материалах: здеь и здесь.

Поддержка КА 1.1 прекратилась, теперь пользователи вынуждены перейти на новые конфигурации. Столкновение с КА 2.4 вызывает панику после родной, гибкой, простой в использовании, пусть иногда непрозрачно отрабатывающей, КА 1.1.

Беспокоят пользователей различия в методологии распределения основных и косвенных затрат, а также регламентированного учета. В КА 1.1 был простой и понятный блок распределения косвенных затрат. При переходе на КА 2.4 бухгалтерской службе приходится менять учетную политику под возможности КА 2.4, либо приглашать программистов для модифицирования КА 2.4 в КА 1.1 и/или совершать не всегда рациональные, а это огорчает, учетные действия.

Сложности, с которыми может столкнуться пользователь, закрывая свой первый месяц в новой комплексной автоматизации, рассмотрены на реальном примере.

Перед описанием примера следует отметить, что в КА 2.4 отсутствует учет по плановой себестоимости и справочник «Номенклатурные группы». Вместо учета в разрезе номенклатурных групп возможно построить учет через «Направления деятельности». Учет по плановой себестоимости не получается заменить никакой другой функцией.

ЗАДАЧА:

Организация производит и продает услуги любого характера. Особенности учета производственных и косвенных затрат представлены в таблице:

Отдел

Счет учета

Деятельность отдела

Субконто

Закрытие затрат отдела в конце месяца

Производит и продает услуги. Цикл производства — более 1 месяца.

Номенклатурные группы Продукция Статья затрат

Закрываются все затраты по номенклатурной группе, если была реализация. Драйвер — количество работ.

Отдел занимается вспомогательным производством. Имеется ОС, которое обслуживает основное производство и коммерческий отдел.

Затраты закрываются каждый месяц. Часть часов ОС — на 20 счет с указанием Номенклатурных групп. Часть часов ОС закрывается на 44 счет. Себестоимость 1 часа работы ОС складывается из всех затрат, собранных на 23 счете за период

Отдел занимается обслуживанием производства. Без особенностей.

Подразделение Статья затрат

Затраты закрываются каждый месяц на 20 счет. На все номенклатурные группы, драйвер — оплата труда на 20 счете.

Отдел занимается коммерческой деятельностью. Без особенностей.

Подразделение Статья затрат

Затраты закрываются каждый месяц на финансовый результат — ст 90.07.

Сотрудники каждого подразделения организации имеют окладную заработную плату. Есть сотрудники, часть работ которых оказывается для основного подразделения, часть для вспомогательного и общепроизводственного. В конце месяца Бухгалтер получает данные по коэффициентам распределения заработка в зависимости от выполненных работ.

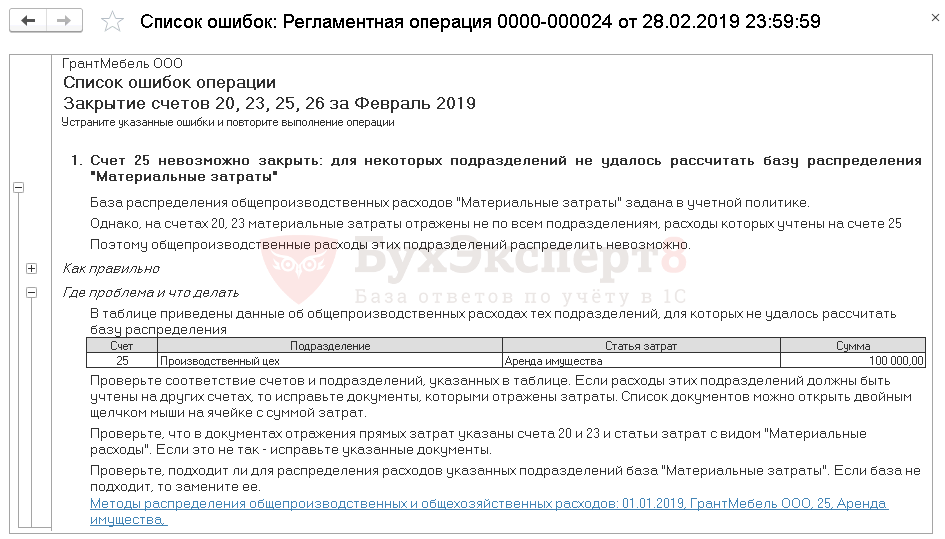

Рекомендации по исправлению ошибок, возникающих при закрытии месяца

Очень часто встречается такая ситуация, что закрытие месяца прошло успешно, программа не выдала никаких ошибок, но при формировании оборотно-сальдовой ведомости пользователь замечает, что 20.01 счет закрылся на счет на 90.08 или же вообще не закрылся. Необходимо сделать следующее:

посмотреть по проводкам в регламентной операции «Закрытие счетов: 20, 23, 25, 26» на какой именно счет закрылся счет / . Если он закрылся на 90.08, то необходимо проверить перечень прямых расходов, возможно здесь не хватает записей;

по отчету «Анализ субконто: номенклатурная группа проанализировать по какой номенклатурной группе и статье затрат не произошло полное/частичное закрытие счета / на счет 90.02 . Если счета прямых расходов не закрылись на себестоимость продукции, то это может означать, что в программе есть незавершенное производство, не достает записей в перечне прямых расходов либо отсутствует выручка по данной номенклатурной группе.

После проверки документов и внесения в них изменений необходимо заново выполнить закрытие месяца.

Бывает и такая ситуация, что программа выдает ошибки с указанием на то, где проблема, и что необходимо сделать, чтобы исправить эти ошибки. Здесь все просто, следует прочесть всю ту информацию, которую выдала программа, и исправить ошибки, следуя рекомендациям, и вновь закрыть месяц.

В заключении еще раз обратим внимание на то, что учетная политика организации создается ежегодно, и вместе с ней создаются методы распределения косвенных расходов и перечень прямых расходов. Перечень прямых расходов является ключевым, именно благодаря наличию записей в нем, программа «1С:Бухгалтерия 8», ред

3.0, определяет, что при закрытии месяца списать на косвенные расходы, а что на прямые.

К косвенным расходам в 1С 8.3 относятся те расходы, которые невозможно отнести к конкретному выпускаемому изделию. К ним можно отнести оплату за воду, электричество, заработную плату бухгалтера и т. п.

Организация производит товары, затрачивая на их изготовление материалы. Но мы не можем точно узнать, сколько ушло косвенных расходов на определенную единицу произведенной продукции. В этой инструкции будет пошагово рассмотрено, как же все-таки их настроить и распределить в программе 1С: Бухгалтерия для начинающих.

Распределение косвенных расходов, так же как и большинство функционала программы 1С 8.3 не будет корректно работать без произведения правильной начальной настройки.

В самом низу открывшегося окна нажмите на гиперссылку « ».

Методы распределения прямых расходов

После этого появится окно с несколькими разделами настроек. Выберите «Налог на прибыль» и в открывшемся разделе откройте ссылку «Перечень прямых расходов». Данная настройка необходима потому, что все затраты кроме тех, которые перечислены в качестве прямых в дальнейшем будут учитываться в качестве косвенных.

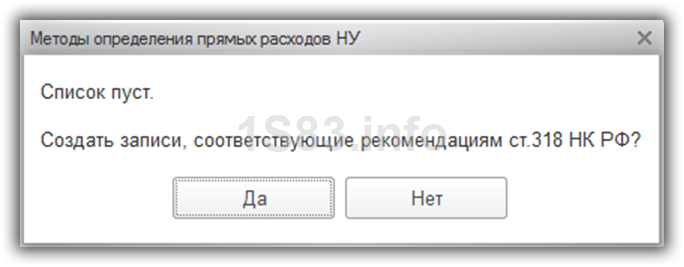

В нашем случае список прямых затрат оказался пустым и программа предложила заполнить его автоматически.

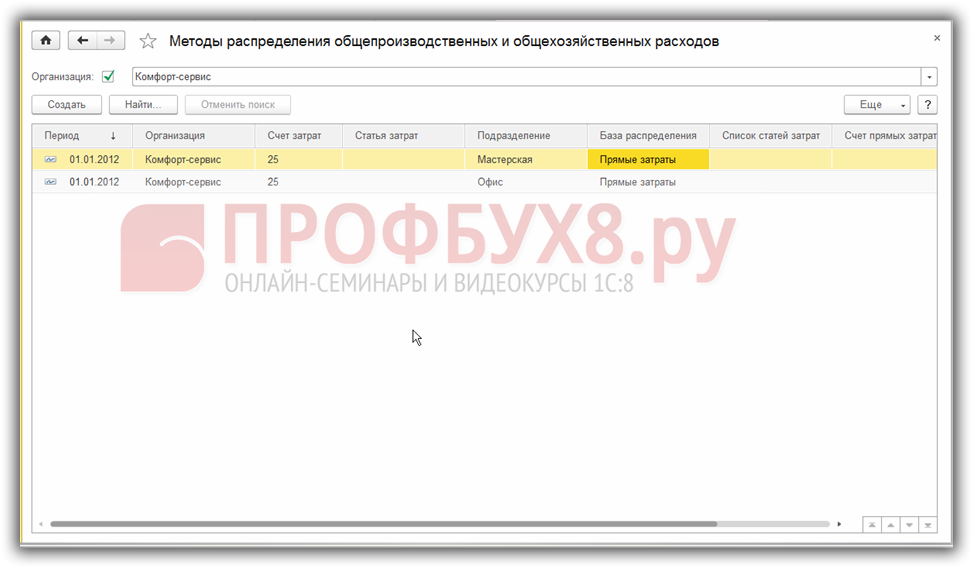

Методы распределения косвенных расходов

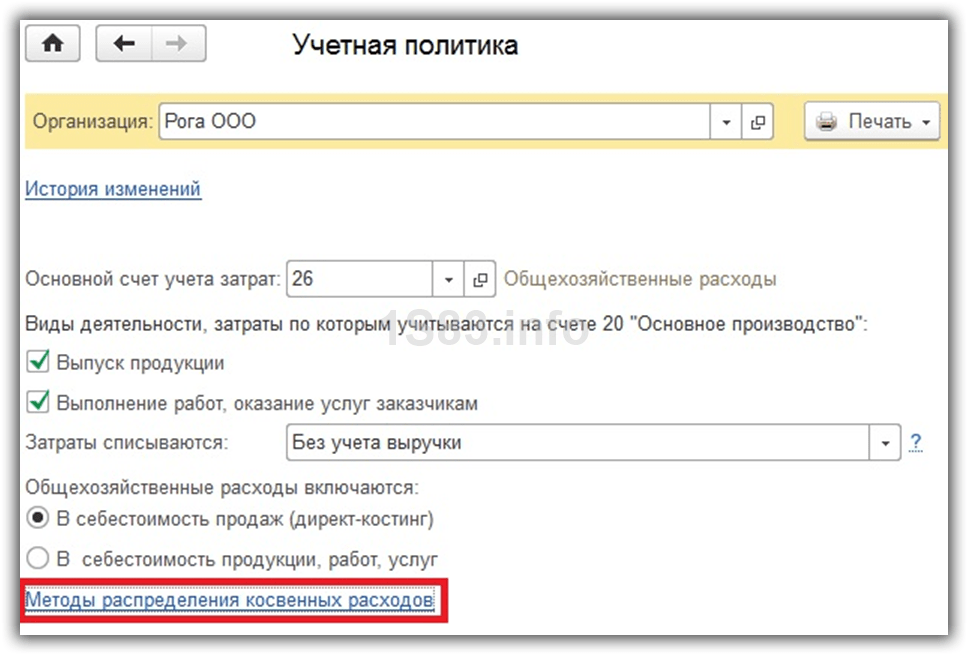

Теперь вернитесь обратно в окно учетной политики 1С 8.3 и откройте ссылку «Методы распределения косвенных расходов».

Перед вами откроется список правил для разнесения общехозяйственных и общепроизводственных расходов. Создайте новую запись и заполните ее.

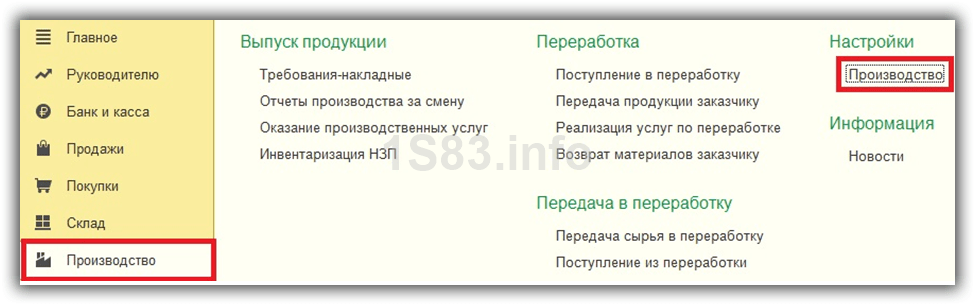

Теперь перейдите в меню «Производство» и выберите одноименный пункт.

В открывшемся окне установите флаг «Производство».