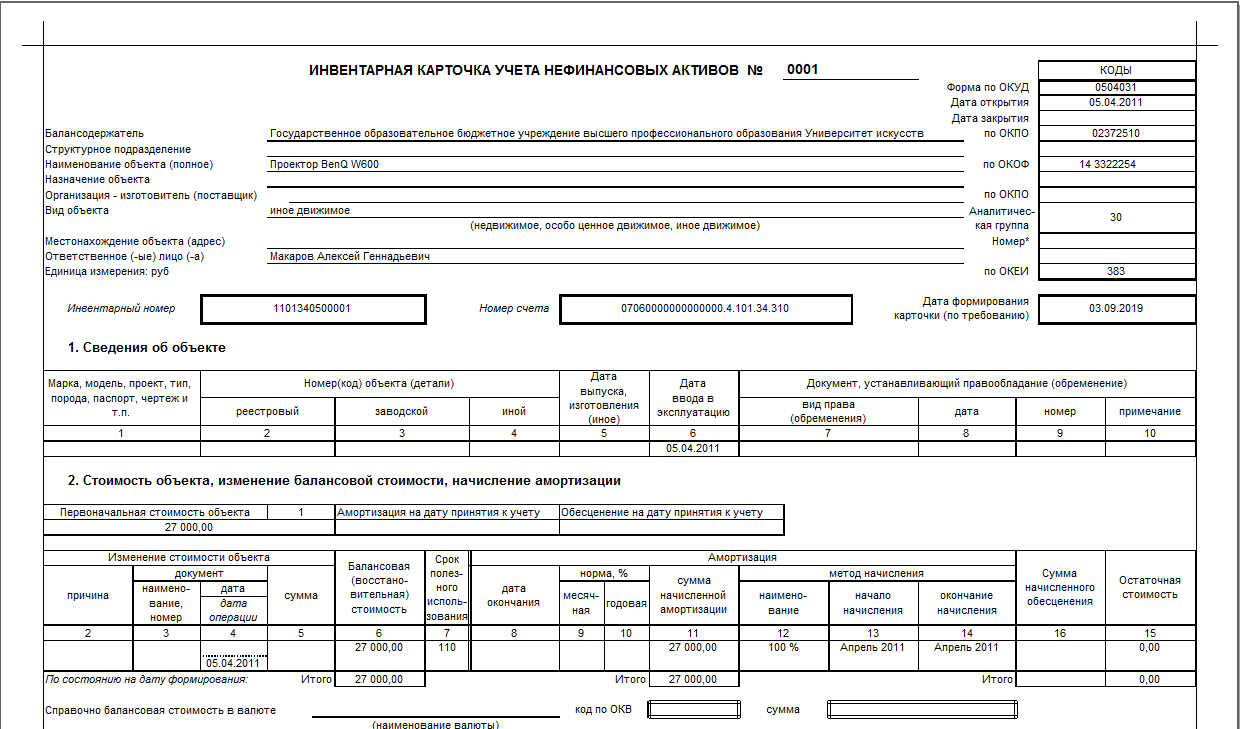

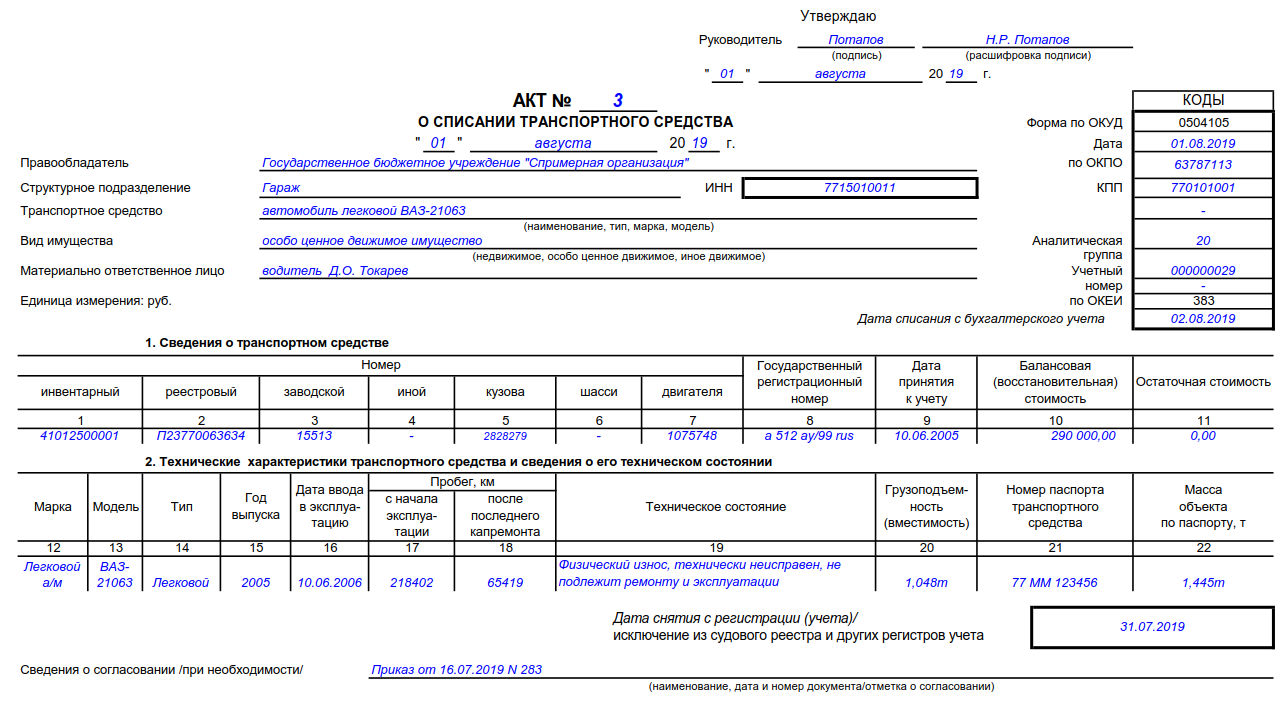

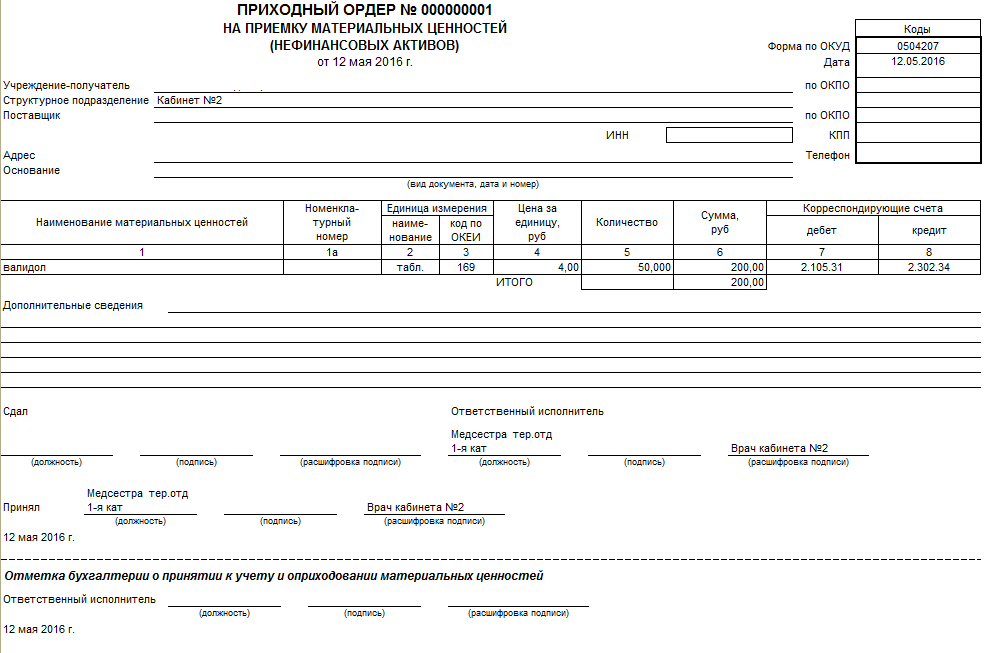

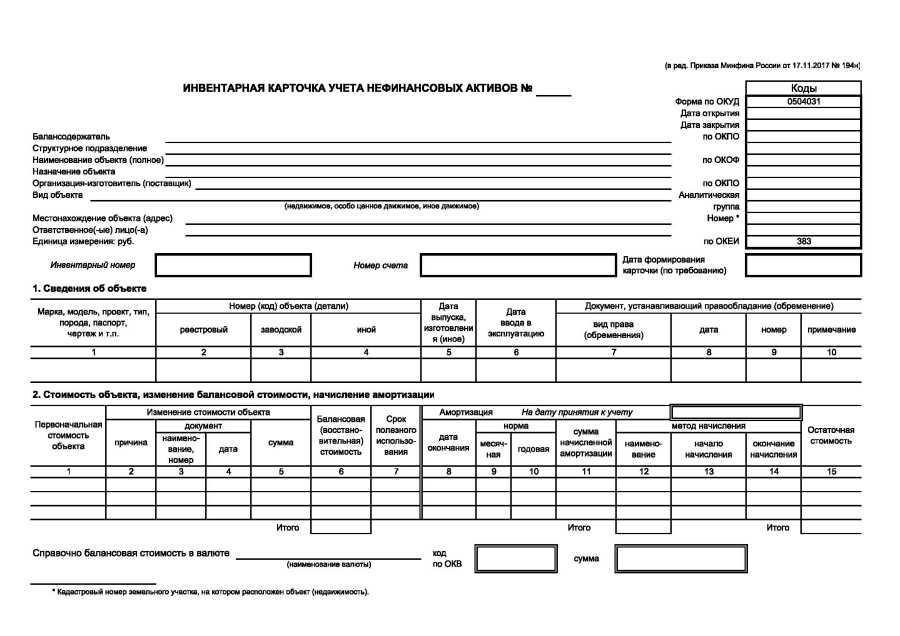

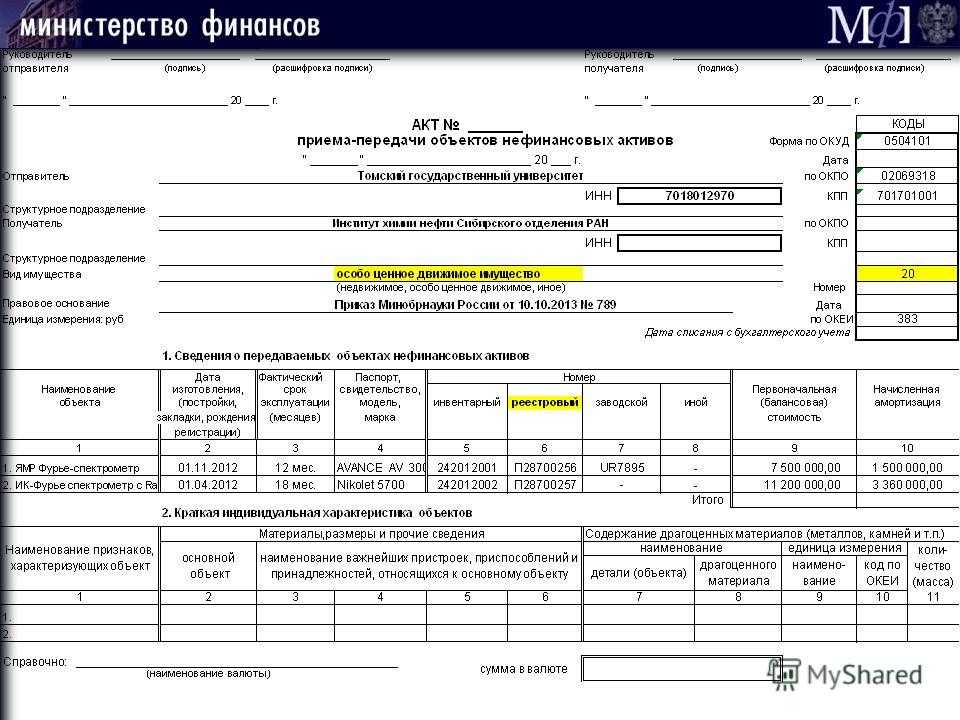

Учет материальных запасов

Нарушение. Учреждение в нарушение п. 38 Инструкции № 157н на счете 0 105 00 000 «Материальные запасы» учитывало баннеры. Баннеры приняты к учету как материальные запасы, а должны быть приняты к учету как основные средства. Пунктом 38 установлено, что материальные объекты имущества, независимо от их стоимости, со сроком полезного использования более 12 месяцев, предназначенные для неоднократного или постоянного использования на праве оперативного управления в процессе деятельности учреждения при выполнении им работ, оказании услуг, осуществления государственных полномочий (функций) либо для управленческих нужд учреждения, находящиеся в эксплуатации, запасе, на консервации, сданные в аренду, полученные в лизинг (сублизинг), принимаются к учету в качестве основных средств. Поскольку срок полезного использования баннера превышает 12 месяцев, его нужно учитывать как объект основных средств. Путем совершения исправительных записей в соответствии с п. 18 Инструкции № 157н учреждению следует перевести баннеры из объектов материальных запасов в состав основных средств. Бухгалтерские записи, отражающие принятие к учету баннеров как материальных запасов, сторнируются и делаются дополнительные записи по принятию их к учету как объектов основных средств.

Нарушение. При проверке правильности заполнения путевых листов на автомобиль УАЗ-396255 было установлено, что в некоторых путевых листах в показания спидометра были внесены исправления путем заклейки и нанесения новых данных о километраже и расходе ГСМ; не всем путевым листам присвоен номер. Также установлены факты расхождения данных путевых листов с данными журнала регистрации путевых листов. Например, согласно путевому листу от 09.06.2013 № 350 показания спидометра на момент выезда из гаража и при возвращении в гараж составляли 5 064 км и 5 164 км соответственно, по данным журнала регистрации путевых листов те же показания составили 3 245 км и 3 256 км.

На основании п. 5 Распоряжения Минтранса РФ от 14.03.2008 № АМ-23-р «О введении в действие методических рекомендаций «Нормы расхода топлив и смазочных материалов на автомобильном транспорте» в 2011 году в учреждении к базовой норме расхода топлива при обкатке нового автомобиля УАЗ-396255 применялся поправочный коэффициент в размере 10%. Руководством по эксплуатации к данному автомобилю норматив обкатки установлен в количестве 2 500 км пробега. Однако по факту указанный коэффициент применялся при пробеге УАЗ 396255 свыше 2 500 км, что привело к необоснованному списанию ГСМ.

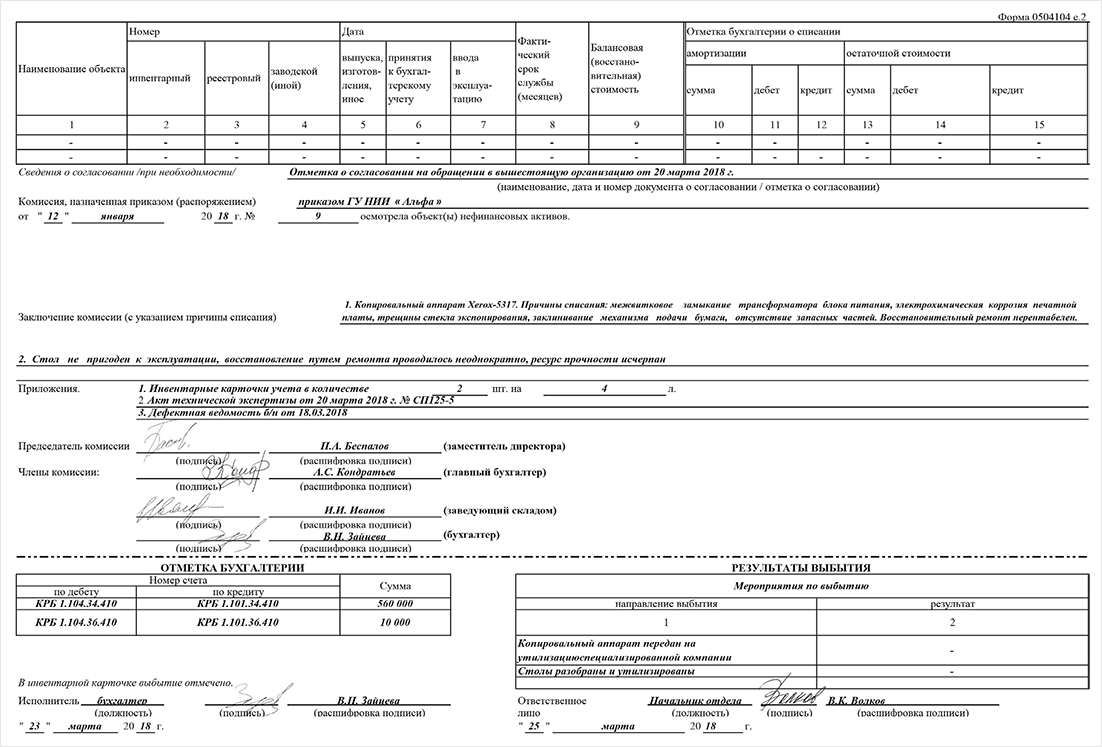

Нарушение. Как выяснилось в ходе проверки по актам выполненных работ формы КС-2, проводились разборка трубопроводов из водогазопроводных труб, разборка трубопроводов из чугунных канализационных труб и демонтаж радиаторов отопления весом. В соответствии с п. 23 Инструкции № 162н, п. 34 Инструкции № 174н, п. 34 Инструкции № 183н материальные запасы, остающиеся в распоряжении учреждения по результатам проведения демонтажных, ремонтных работ, принимаются к учету и отражаются на счете 0 105 00 000 «Материальные запасы».

Материальные запасы (металлолом), полученные при проведении демонтажных работ систем отопления и водоснабжения, на счетах бухгалтерского учета оприходованы не были. Как следует из объяснительной заместителя главного бухгалтера, демонтированные радиаторы и трубы были вывезены как строительный мусор фирмой-подрядчиком.

- Приказ Минфина РФ от 01.12.2010 № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению».

- Приказ Минфина РФ от 16.12.2010 № 174н «Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению».

- Приказ Минфина РФ от 06.12.2010 № 162н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению».

- Приказ Минфина РФ от 23.12.2010 № 183н «Об утверждении Плана счетов бухгалтерского учета автономных учреждений и Инструкции по его применению».

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

- Приказ Минфина РФ от 15.12.2010 № 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению».

Структура плана счетов

Из двух больших групп в структуре – балансовые и забалансовые счета, только балансовые разделены еще на пять частей (разделов), отражающих:

- активы (нефинансовые и финансовые);

- обязательства;

- финансовый результат;

- санкционирование расходов.

|

Таблица 1 |

|||||

|

1–17 |

18 |

19–21 |

22 |

23 |

24–26 |

|

Классификационный признак поступлений и выбытий |

Финансовое обеспечение |

Объект учета |

Группа объекта учета |

Вид объекта учета |

Вид поступлений, выбытий объекта учета |

|

Пример: счет КРБ 1 101 1 8 310 «Увеличение стоимости прочих основных средств — недвижимого имущества учреждения» |

|||||

|

КРБ |

1 |

101 |

1 |

8 |

310 |

|

См. таблицу 2 |

За счет средств бюджета |

Основные средства |

Недвижимое имущество |

Прочие основные средства |

Увеличение стоимости ОС |

|

Таблица 2 |

||||||||

|

Номер разряда КБК (кода расходов) |

||||||||

|

1–3 |

4–5 |

6–7 |

8–2 |

13–17 |

18 |

19 |

20 |

|

|

Код главного распорядителя бюджетных средств |

Код раздела |

Код подраздела |

Код вида расходов |

|||||

|

Программная (непрограммная) статья |

Направление расходов |

Группа |

Подгруппа |

Элемент |

||||

|

Приложение 9 к указаниям № 65н |

Приложение 2 к указаниям № 65н |

Приложение 10.1 к указаниям № 65н |

Приложение 3 к указаниям № 65н |

|||||

Для удобства пользователей структура плана счетов представлена в виде таблицы, которая представляет собой по сути перечень группированных счетов.

Табличная форма подачи обусловлена тем, что результат интеграции кодов бюджетной классификации (далее — КБК) и номера счета бюджетного учета — довольно громоздкая разрядность. Именно длина счета фактически свела на нет все попытки вести бюджетный учет вручную и потребовала компьютеризации всего сектора государственного управления.

Уникальность не только в ее адаптации под автоматизацию учета, но и в том, что она дополнительно отражает увеличение и уменьшение соответствующих величин. Например, раздел с нефинансовыми активами содержит в себе еще ряд позиций: от указанных активов в пути до амортизации.

Благодаря своей структуре план счетов – это полная и стройная иерархическая система, которая содержит в себе:

- Все разновидности обязательств и активов;

- Перечень синтетических счетов (обобщают информацию исключительно в денежном выражении).

Структура плана счетов предназначена для большого количества разнообразных субъектов учета, для казенных учреждений ее нельзя назвать идеальной. Далеко не все счета бюджетного учета учреждение будет использовать. Поэтому учреждения разрабатывают для применения на практике рабочий план счетов. Необходимо оставить только те синтетические счета, которые использует учреждение.

В отличие от синтетических счетов, аналитические характеризуют объект более детально и содержат не только денежные характеристики. Аналитические счета не ведутся по денежным средствам. Из-за интеграции с бюджетной классификацией номер счета содержит в себе ровно 26 разрядов. Под каждый разряд, начиная с 18-го выделена отдельная графа.

Первые 17 разрядов своего рода были зарезервированы под коды различных классификаций:

- Классификации доходов;

- Ведомственной, функциональной классификации расходов бюджетов;

- Классификации источников финансирования дефицита бюджетов.

В 18-ом разряде должен быть указан код вида деятельности. По умолчанию всегда стоит «1» — бюджетная деятельность, но возможны и другие коды:

- «2» по приносящей доход деятельности (если казенное учреждение утилизировало металлолом в соответствии с требованиями законодательства);

- «3» по деятельности со средствами, находящимися во временном распоряжении.

- Коды синтетического счета и аналитического занимают, соответственно 19-21-й и 22-23-разряды. Формирование аналитики для получения дополнительной информации, необходимой внутренним пользователям должно быть регламентировано ГРБС.

С 1 января 2016 года учреждения были готовы ставить с 24-го по 26-й разряды исключительно нули, так как они были предназначены для кода классификации операций сектора государственного управления (далее – КОСГУ). Однако с 1 апреля 2016 года ситуация изменилась: по ряду операций учреждения могут предусмотреть использование КОСГУ. Такое решение необходимо закрепить в учетной политике.

Непосредственно код счета бюджетного учета образуют разряды 18-23. Если исходить именно из кода счета, то из около 2000 наименований большинство из них представляет собой субсчета первого — третьего порядка. Например, номер счета по учету основных средств бюджетной деятельности составит 110100000.

КОСГУ

Подробнее про КОСГУ в 2019 году смотрите в отдельной статье.

29.11.2017г. подписан приказ Минфина 209н об утверждении Порядка применения КОСГУ. Начало его действия 01.01.2019г. В приказе детализированы КОСГУ в разделах:

- Поступление нефинансовых активов (ст.300);

- Выбытие нефинансовых активов (ст.400);

- Поступление финансовых активов (ст.500);

- Выбытие финансовых активов (ст.600);

- Увеличение обязательств (ст.700);

- Уменьшение обязательств (ст.800).

Статья 220 дополнена следующими подстатьями КОСГУ:

- 227 – страхование;

- 228 – оказанные услуги и выполненные работы для целей капитальных вложений;

- 229 – арендная плата за земельные участки и другие природные объекты.

Эти расходы ранее входили в состав КОСГУ 226. В Инструкции 162н введены новые синтетические счета с аналогичными объектами учета.

|

0 206 27 000 0 208 27 000 0 302 27 000 |

Для учета расчетов по авансам, с подотчетными лицами и с кредиторами по страхованию. |

|

0 206 28 000 0 208 28 000 0 302 28 000 |

Для учета расчетов по авансам, с подотчетными лицами и с кредиторами по услугам и работам для целей капвложений. |

|

0 206 29 000 0 208 29 000 0 302 29 000 |

Для учета расчетов по авансам, с подотчетными лицами и с кредиторами по арендной плате за землю и природные объекты. |

В 2018 году затраты по страхованию, услугам в целях капвложений, арендной плате за землю будут учитываться на отдельных синтетических счетах, а аналитика будет, как и прежде, вестись по КОСГУ 226.

Скачайте шпаргалку с последними изменениями в КОСГУ:

Обратите внимание!Важно использовать правильные коды КОСГУ во избежание ошибок в учете

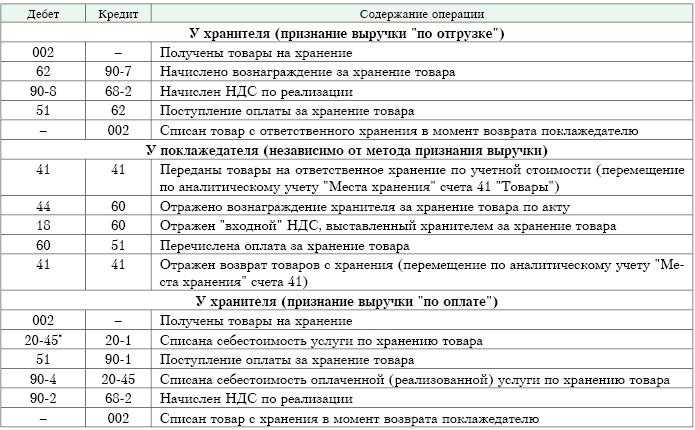

Порядок документального оформления передачи НФА на хранение

Данная операция и порядок ее документального оформления не отражены в инструкциях по бухучету государственных (муниципальных) учреждений — ни в

,

утв. приказом Минфина России от 01.12.2010 № 157н (далее —

), ни в

, утв. приказом Минфина России

от 06.12.2010 № 162н (далее —

).

Хранение является предметом рассмотрения

.

Согласно

,

,

по договору хранения одна сторона (хранитель) обязуется хранить вещь, переданную ей другой стороной (поклажедателем), и возвратить эту вещь в сохранности. В договоре хранения, в котором хранителем является коммерческая организация либо некоммерческая организация, осуществляющая хранение в качестве одной из целей своей профессиональной деятельности (профессиональный хранитель), может быть предусмотрена обязанность хранителя принять на хранение вещь от поклажедателя в предусмотренный договором срок.

Договор хранения, предусматривающий обязанность хранителя принять вещь на хранение, должен быть заключен в письменной форме независимо от состава участников этого договора и стоимости вещи, передаваемой на хранение.

Если срок хранения договором не предусмотрен и не может быть определен, исходя из его условий, хранитель обязан хранить вещь до востребования ее поклажедателем. В свою очередь, последний имеет право забрать свою вещь в любое время и безо всяких ограничений, даже если предусмотренный договором срок ее хранения еще не окончился

().

Кроме того, хранитель обязан предпринять все предусмотренные договором, свойствами переданной вещи, законодательными нормами (санитарными, противопожарными и др.) меры для обеспечения ее сохранности

(). Без согласия сдающего хранитель не вправе пользоваться переданной вещью и передавать ее на хранение третьему лицу, за исключением некоторых случаев (ст.

,

).

По окончании срока хранитель обязан вернуть ту же самую вещь, которая была передана на хранение, если договором не предусмотрено хранение с обезличением, в том состоянии, в каком она была принята на хранение, с учетом ее естественного ухудшения, естественной убыли или иного изменения вследствие ее естественных свойств

(). Соответственно, поклажедатель обязан взять вещь обратно

(). Хранитель отвечает за утрату, недостачу или повреждение вещей, принятых на хранение, по основаниям, предусмотренным

.

Из вышеприведенных норм следует, что при передаче товарно-материальных ценностей (ТМЦ) на хранение право собственности к хранителю не переходит, если иное не предусмотрено договором хранения.

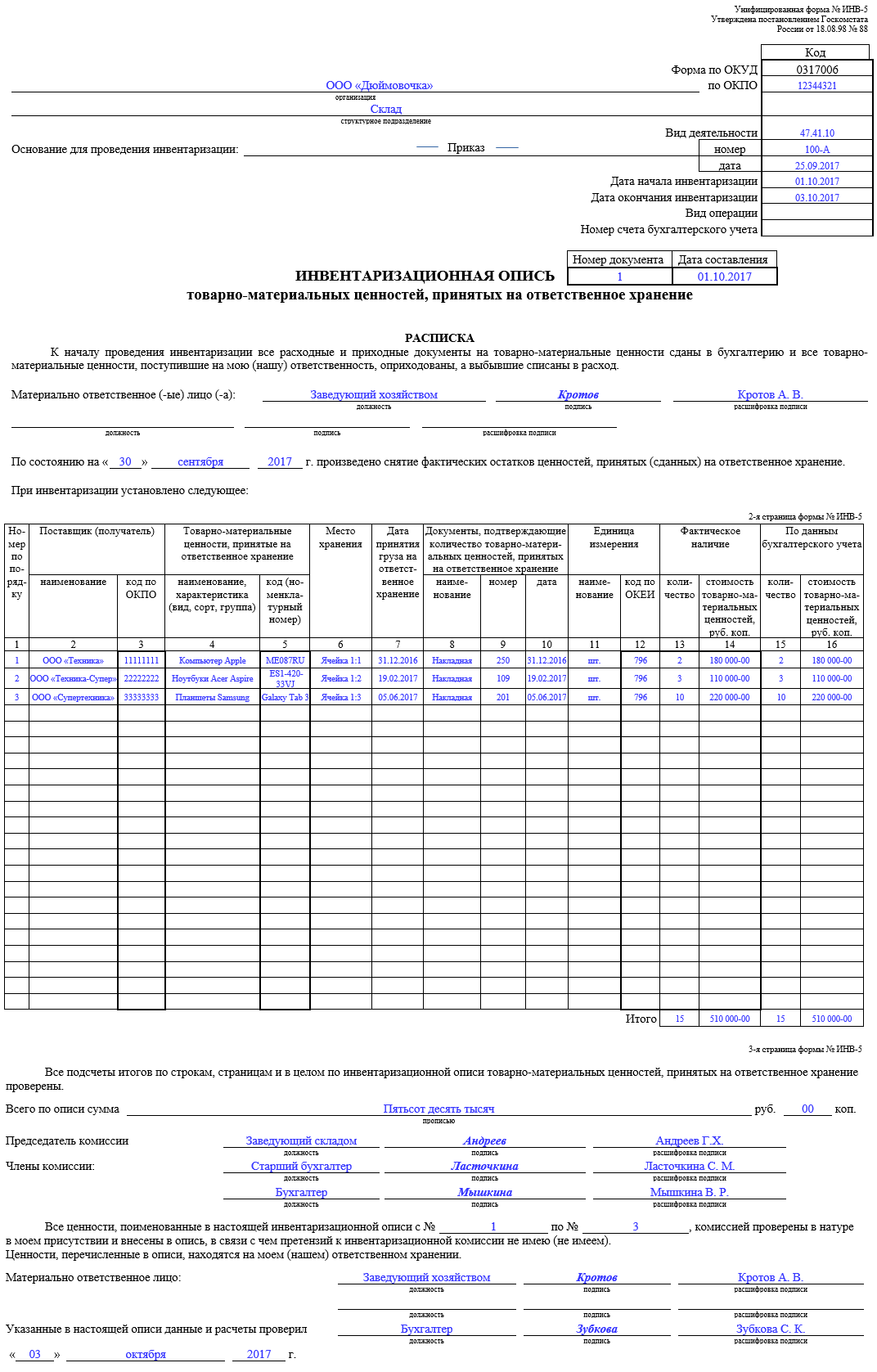

Постановлением Госкомстата России

утверждены унифицированные формы актов о приеме — передаче товарно-материальных ценностей на хранение (форма № МХ-1, по ОКУД 0335001) и о возврате товарно-материальных ценностей, сданных на хранение (форма № МХ-3, по ОКУД 0335001).

Форма № МХ-1 применяется для учета приема-передачи товарно-материальных ценностей, переданных от поклажедателей (организаций, индивидуальных предпринимателей) на хранение организации-хранителю. Документ применяется как при бытовом хранении, так и при хранении, осуществляемом с участием профессиональных хранителей. Составляется в необходимом количестве экземпляров представителями организаций хранителя и поклажедателя на основании и в соответствии с договором хранения (на определенный срок и «до востребования»).

Форма № МХ-3 применяется для учета возврата поклажедателю товарно-материальных ценностей, принятых организацией-хранителем на хранение. Составляется в двух экземплярах материально ответственным лицом организации-хранителя по истечении срока хранения товарно-материальных ценностей при возврате их поклажедателю. Один экземпляр остается в организации-хранителе, второй передается поклажедателю.

Согласно

товарный склад выдает в подтверждение принятия товара на хранение один из следующих складских документов:

- двойное складское свидетельство;

- простое складское свидетельство;

- складскую квитанцию.

Также в качестве подтверждения принятия товара на хранение может быть предусмотрен иной документ (см. приказ Федеральной таможенной службы

от 13.09.2006 № 870

«О порядке оперативного учета товаров и транспортных средств, обращенных в федеральную собственность, и операций по обороту данного имущества в Таможенных органах Российской Федерации»).

Учет передачи нефинансовых активов на ответственное хранение (Инструкция № 162н)

Форма № МХ-1 применяется для учета приема-передачи товарно-материальных ценностей, переданных от поклажедателей (организаций, индивидуальных предпринимателей) на хранение организации-хранителю. Документ применяется как при бытовом хранении, так и при хранении, осуществляемом с участием профессиональных хранителей. Составляется в необходимом количестве экземпляров представителями организаций хранителя и поклажедателя на основании и в соответствии с договором хранения (на определенный срок и «до востребования»).

Порядок документального оформления передачи НФА на хранение

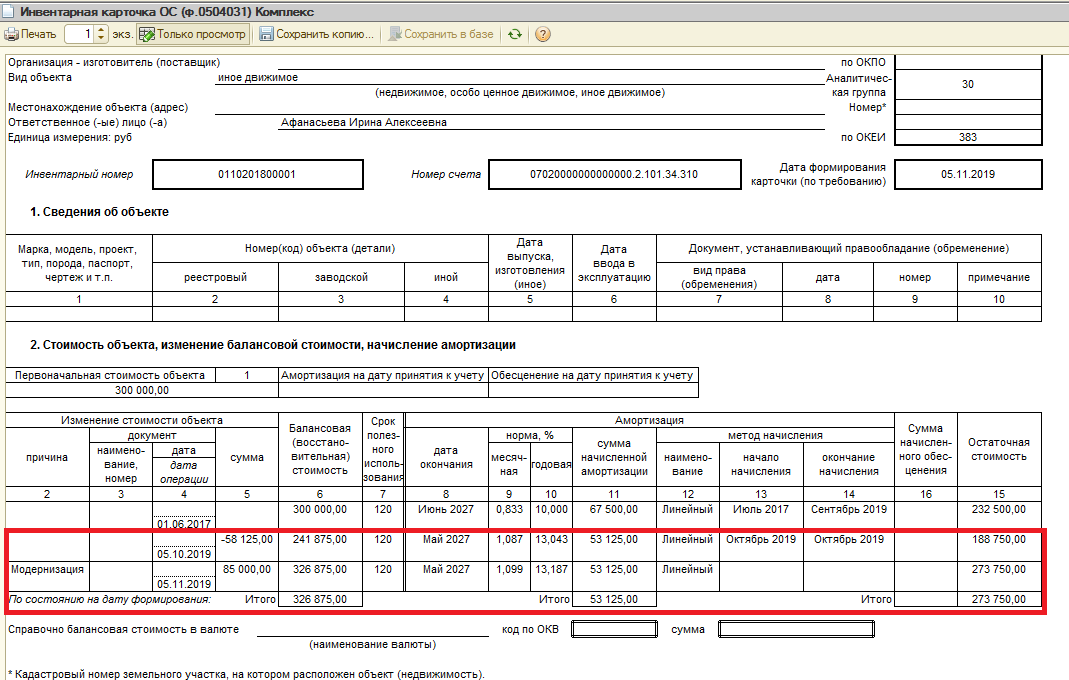

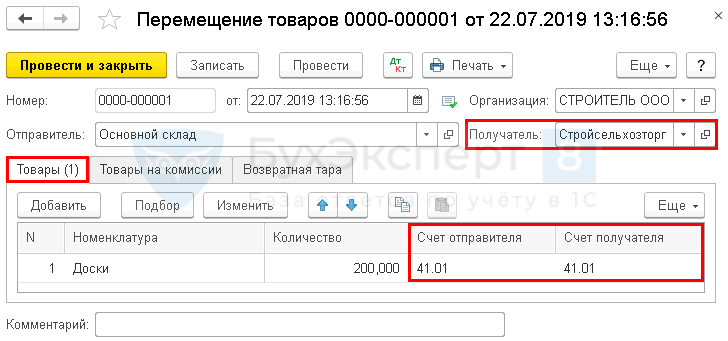

Согласно пунктам 6, 7 Инструкции № 162н внутреннее перемещение объектов основных средств между материально ответственными лицами (МОЛ) в учреждении отражается по дебету соответствующих счетов аналитического учета счета 010100000 «Основные средства» (010111310-010113310, 010115310, 010118310, 010131310- 010138310, 010141310-010148310) и кредиту соответствующих счетов аналитического учета счета 010100000 «Основные средства» (010111310-010113310, 010115310, 010131310-010138310, 010141310-010148310) на основании Накладной на внутреннее перемещение объектов основных средств (ф. 0306032).

Организации вправе учесть расходы на все виды добровольного страхования, которые являются условием ведения их деятельности в силу законодательства РФ (подп. 10 п. 1 ст. 263 НК РФ). При этом понятие «условие ведения деятельности» в законодательстве РФ не разъяснено. Однако трактовать данный термин как «обязательное требование законодательства РФ» некорректно. Все обязательные требования формируют систему обязательного страхования. Система же добровольного страхования дает право организации застраховать свою деятельность от возможных убытков, но не обязывает делать это. Такой вывод следует из положений статей 927, 935 Гражданского кодекса РФ и пунктов 3 и 4 статьи 3 Закона от 27 ноября 1992 г. № 4015-1.

Договор хранения заключается в письменной форме (подп. 1 п. 1 ст. 161, п. 1 ст. 887 ГК РФ). Организации, для которых хранение является предпринимательской деятельностью (товарные склады), вместо заключения договора могут выдавать простое (двойное) складское свидетельство, в котором указываются условия и срок хранения ТМЦ (ст. 887, 913, 917 ГК РФ). Если в срок, установленный договором, поклажедатель не заберет ТМЦ, переданные на хранение, хранитель имеет право продать их, предупредив об этом их собственника (п. 2 ст. 899 ГК РФ).

ОСНО: налог на прибыль

ТМЦ, учтенные на счете 002 в перечисленных случаях, не являются полученными по договору хранения. Следовательно, составлять документы о приеме-передаче ТМЦ по формам № МХ-1, № МХ-2 и № МХ-3 необязательно. Объясняется это тем, что данные документы предназначены для оформления передачи ТМЦ по договору хранения. А поставщики и покупатели действуют в рамках договоров купли-продажи (поставки). Поэтому в данном случае при приеме-передаче ТМЦ оформляйте товарные накладные (например, по формам № ТОРГ-12, № 1-Т, № М-15).

- хранитель обязан заключить с поклажедателем простой письменный договор. Случаи, когда это обязательно, перечислены в статье 161 Гражданского кодекса РФ. Договор хранения можно заключить и в устной форме, если речь идет о физических лицах и стоимость товара, принятого на хранение, не превышает 10 МРОТ;

- хранитель должен принять товар на срок, указанный в договоре. Он самостоятельно определяет порядок его размещения на складе в зависимости от текущей ситуации;

- грузополучатель обеспечивает соблюдение условий хранения: температурный режим, влажность и прочие параметры. При изменении условий хранения ТМЦ хранитель может самостоятельно их скорректировать, поставив в известность поклажедателя;

- хранитель должен выдать товарно-материальные ценности по требованию поклажедателя или по истечении срока хранения. При этом в обязанности хранителя входит комплектация заказа, а также погрузочные работы;

- хранителем ведется документооборот о движении ТМЦ. Он должен отражать весь путь товаров, от приемки до отгрузки заказчику.

Единый план счетов

Что представляет собой Приказ № 157н (инструкция по бюджетному учету) с изменениями (2019 год)? Это единая структура формирования счетов синтетического и аналитического учетов, предназначенная для распределения фактов финансово-хозяйственной деятельности субъекта по активам и пассивам. Помимо порядка формирования счетов бухучета, документ содержит подробные пояснения к правилам применения и оформления записей — бухгалтерских операций.

Инструкция 157н по бюджетному учету в 2019 году с изменениями, текст последний раз был скорректирован 31.03.2018 отдельным Приказом № 64н.

Кто должен применять:

- казенные, БУ и АУ;

- госорганы и органы местного самоуправления;

- финансовые органы и Казначейство;

- внебюджетные фонды всех уровней.

Актуальный документ: инструкция 157н по бюджетному учету в 2019 году с изменениями (скачать).

Применение Инструкции 162н по бюджетному учету

Приказ Минфина 162н утвердил инструкцию для юридических лиц, являющихся получателями бюджетных средств. В первую очередь это органы государственной власти и местного самоуправления, казенные учреждения, органы управления внебюджетными фондами.

Бюджетные и автономные организации, корпорации «Росатом» и «Роскосмос» в определенных ситуациях тоже выступают в качестве получателей бюджетных средств. Это происходит, например, при осуществлении бюджетных инвестиций в государственную собственность или при приобретении объектов, становящихся собственностью РФ. Бухгалтерский учет подобных операций ведется на основании Инструкции 162н. Это обязательно отражается в Учетной политике организации.

Сложные ситуации применения плана счетов

Практически весь 2016 год по письмам Минфина России можно было отследить подготовку изменений в Инструкцию № 162н. В сложных ситуациях большинство бухгалтеров ориентировались именно на разъяснения чиновников. Но не все и не всегда согласны с тем, что такие разъяснения не приведут в дальнейшем к искажению бюджетной отчетности.

Статус писем Минфина России хорошо изучен только в отношении рекомендаций по вопросам налогообложения (уже сложилась определенная судебная практика). Последствия применения писем Минфина с разъяснениями в отношении Инструкции № 162н изучены гораздо слабее и не рассматривались в суде.

Согласно статье 21 Закона «О бухучете» разъяснения чиновников можно рассматривать как рекомендации и, следовательно, как документы, регулирующие бухгалтерский учет. Бюджетный учет принято рассматривать как бухгалтерский. Применение Закона «О бухучете» обязательно для казенных учреждений. Таким образом в вопросе следовать или нет разъяснениям чиновников – ответ скорее положительный, чем отрицательный.

Если разъяснения чиновников по каким-либо причинам вызывают у бухгалтера чувство неприемлемости – можно обжаловать такие письма в Верховном суде. Такая возможность стала доступной с 16 марта 2016 года, после вступления в силу Федерального конституционного закона от 15 февраля 2016 г. № 2-ФКЗ.

Однако для того, чтобы не приходилось тратить время в судах, благоразумнее в сложных ситуациях:

- получать персональную консультацию;

- в тексе запроса на получение рекомендаций предлагать варианты применения Инструкции № 162н, которые, по мнению бухгалтера, позволяют наиболее полно учесть факт хозяйственной жизни.

Такой подход позволит сократить время ожидания ответа и более конструктивно работать с контролирующими органами.

Для учреждения неправильное применение Инструкции № 162н может привести к судебным разбирательствам (при уверенности бухгалтера в его правоте). Так, суды признают, что к нарушению показателей отчетности приводят, с вытекающими для учреждения последствиями нарушение Инструкции №162н при постановке на учет объектов:

- основных средств (на счет бюджетного учета, не применяемый для учета этих объектов);

- недвижимого имущества, не зарегистрированных в порядке, установленном законодательством РФ, как объекты основных средств.

Такие выводы содержит Постановление АС ВСО от 1 июля 2015 года № А33-12707/2014.

На основании доказанного нарушения применения бухгалтерских записей об операциях с расходами (п. 121 Инструкции № 162н) суды признают факт бюджетного правонарушения (Постановление Арбитражного суда Уральского округа от 14 марта 2016 года № Ф09-12014/15 по делу № А07-3184/2015).

Структура счета

В Приказе 162н уточнен порядок формирования номера счета. В разрядах с 1 по 17 указывается КБК. Возможно четыре варианта:

- Групповой счет. Пример: 0 101 00 000. Для таких счетов в первых 17 разрядах указываются нули;

- Счета с доходной классификацией. Пример: 0 205 21 00. В первых 17 разрядах проставляется КДБ. Код дохода состоит из 20 цифр, включаются в счет с 4 по 20: код вида доходов и код подвида доходов.

- Счета с расходной классификацией. Пример 0 302 25 00. С 1 по 17 разряд вносится КРБ, с 4 по 20 цифры: раздел, подраздел, целевая статья, вид расхода.

- Счета, учитывающие источники финансирования. Пример: 0 201 04 00. В первые 17 разрядов проставляются 4 – 20 цифры КИФ: код группы источника финансирования, код подгруппы, код статьи и код вида источника.

Для определения бюджетной классификации счетов в Инструкции 162 есть Приложение 2. В 18 разряде проставляется код вида деятельности. 19 – 23 разряды – счет аналитического учета из плана счетов. Для казенных учреждений последние три цифры – КОСГУ. Для автономных и бюджетных – аналитический код поступления и выбытия.

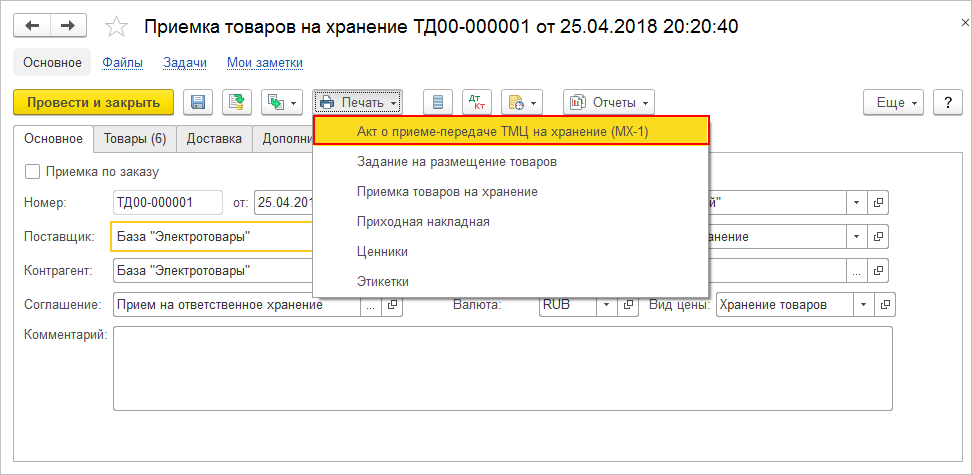

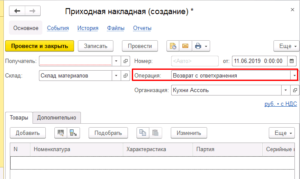

Где в 1с 8 3 занести материалы на ответственное хранение

> > А можно использовать документ «Поступление товаров и услуг» с видом операции «в переработку», а затем на его основании ввести документ «Возврат товаров поставщику». Счет «002» в документе задаем вручную.

Посмотрим результат проведения. Введение возврата на основании данного документа даст нам движение по кредиту счета «002». При необходимости можно создать специальный склад в программе 1С:УПП, на который мы будем приходовать товар на хранение.

Посмотреть, сколько у нас чужого товара, находящегося на хранении и чей он, можно с помощью того же универсального отчета «Остатки и обороты».

Кроме того, регистр ТоварыОрганизации тоже не подходит для учета движения, так как купенные ТМЦ и ТМЦ , принятыми на ответственное хранение имеют одинаковый вид запасов.

В этой части я покажу пример учета товаров на складах ответственного хранения на демонстрационной базе конфигурации Управление торговлей, редакция 11 (11.3.4.112) по порядку

Создаем новый оптовый склад с наименованием “Склад хранения”, подобно тому как показано на рис 1. . В настройке указываем следующие параметры

- Товары передаются на ответственное хранение – параметр, определяющий, что склад работает в режиме ответственного хранения.

Стоимость услуг за хранение 17 200 (НДС 2624 руб.

). Они доступны при наличии

advokat-martov.ru

А можно использовать документ «Поступление товаров и услуг» с видом операции «в переработку», а затем на его основании ввести документ «Возврат товаров поставщику». Счет «002» в документе задаем вручную.

Посмотрим результат проведения. Введение возврата на основании данного документа даст нам движение по кредиту счета «002».

При необходимости можно создать специальный склад в программе 1С:УПП, на который мы будем приходовать товар на хранение.

Кто применяет

Инструкцию № 162н применяют различные субъекты учета. Однако из-за разнородности (от территориальных органов казначейства до казенного учреждения), не все субъекты учета используют схожие планы счетов. В рамках статьи прежде всего рассмотрены особенности применения Инструкции № 162н с изменениями в 2017 году казенными учреждениями. Также статья интересна:

- государственным академиям наук;

- другим юридическим лицам, которые осуществляют бюджетные полномочия получателя бюджетных средств (далее – ПБС), в том числе бюджетными и автономными учреждениями.

Бюджетные учреждения могут стать ПБС, получая бюджетные инвестиции:

- в рамках нового капитального строительства;

- при покупке объектов недвижимости.

В этом случае такие не типичные ПБС должны применять Инструкцию № 162н и ввести под нее отдельный раздел учетной политики

Главные распорядители бюджетных средств (далее – ГРБС), контрольные органы и органы кассового обслуживания осуществляют контроль над ПБС. Разделы настоящей статьи, посвященные разъяснениям чиновников и рассмотрению сложных ситуаций применения плана счетов могут быть интересны и более широкому кругу, чем юридическим лицам в роли ПБС.