Как оприходовать ос менее 40000 в 1с 8 3

ОС имеет стоимость больше 40 000 руб., поэтому необходимо в бух.учете начислить амортизацию.Принятие к учету ОС.Нажмите кнопку «Создать».В

Амортизационная группа в 1С 8.3 заполнится автоматически: Переходим к закладке Бухгалтерский учет: вносим счет, где будут учитываться ОС и порядок учета.

На закладке «Основные средства» выберите принимаемый к учету объект основных средств, который необходимо предварительно создать в справочнике «Основные средства». На закладке «Бухгалтерский учет» поле «Счет учета» заполняется автоматически счетом 01.01 «Основные средства в организации». При необходимости его можно заменить (рис.

МБП: что изменилось

Непредубежденный человек удивится и спросит: «О чем речь? Что меняется?» В том-то и дело, что менялось и меняется многое, а на некоторых предприятиях даже очень многое. Ведь, чем больше массив МБП, тем актуальнее проблема их декапитализации, а следовательно, и определения финансового результата работы всей организации.

Практика выработала несколько вариантов.

Второй вариант был популярнее — меньше работы у бухгалтера, но стоимость МБП распределялась на финансовые результаты неравномерно: при больших объемах поступления возникали всплески прибыли, ибо декапитализировалась только половина стоимости, и существенно занижалась прибыль при массовом списании МБП.

Казалось бы, что первый вариант, позволяя провести декапитализацию более равномерно, объективнее скажется на финансовом результате. Однако и тут возникали сложности. В месяце приобретения на балансе числилась вся стоимость МБП, и это необоснованно увеличивало прибыль текущего месяца. И дальше равномерное начисление износа делало неравномерной величину, уменьшающую прибыль последующих отчетных периодов.

Словом, с точки зрения большой науки, оба варианта имеют большие недостатки.

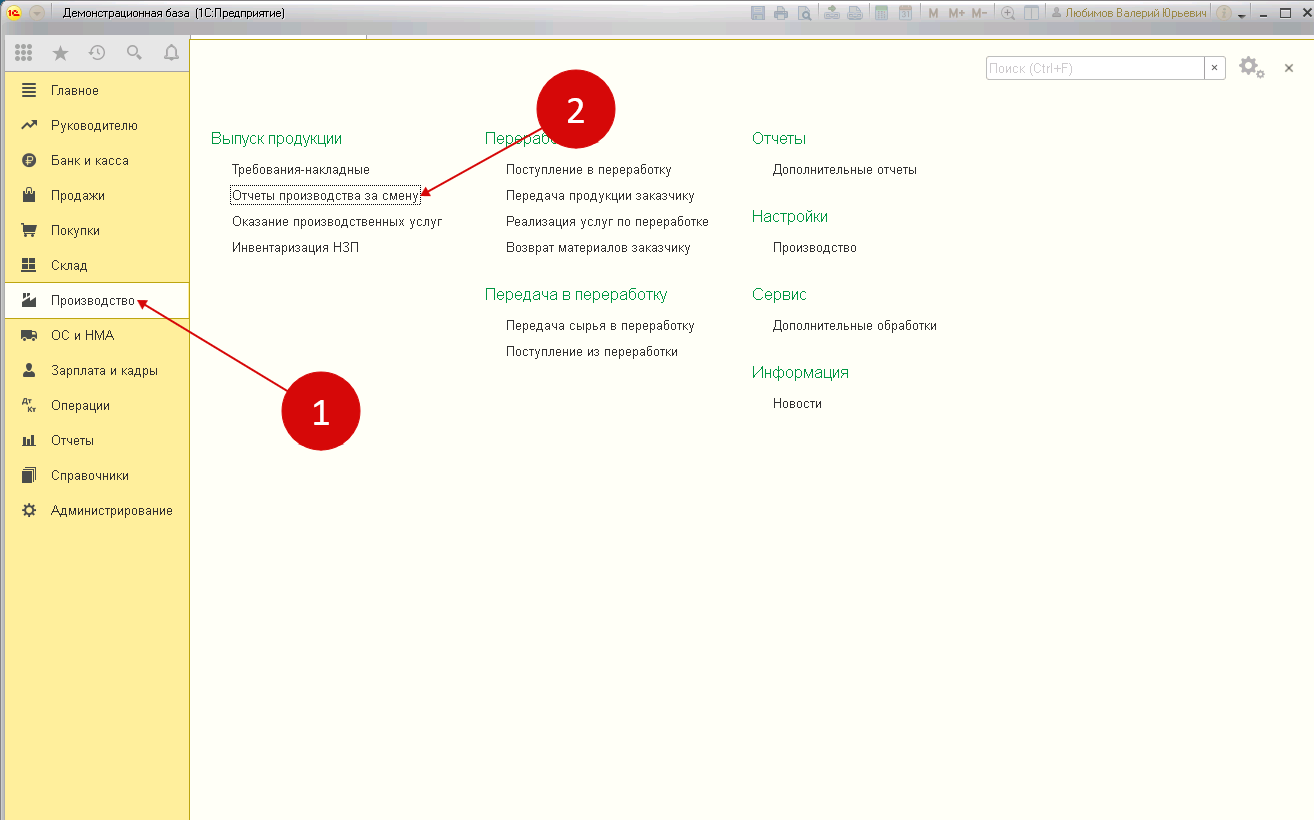

Шаг 3. Оформите в 1С 8.3 Бухгалтерия отчет производства за смену

Документ «Отчет производства…» в 1С 8.3 предназначен для отражения в учете выпуска продукции. Также в нем можно сделать списание материалов в производство. Для создания отчета зайдите в раздел «Производство» (1) и кликните на ссылку «Отчеты производства за смену» (2). Откроется окно для оформления отчета.

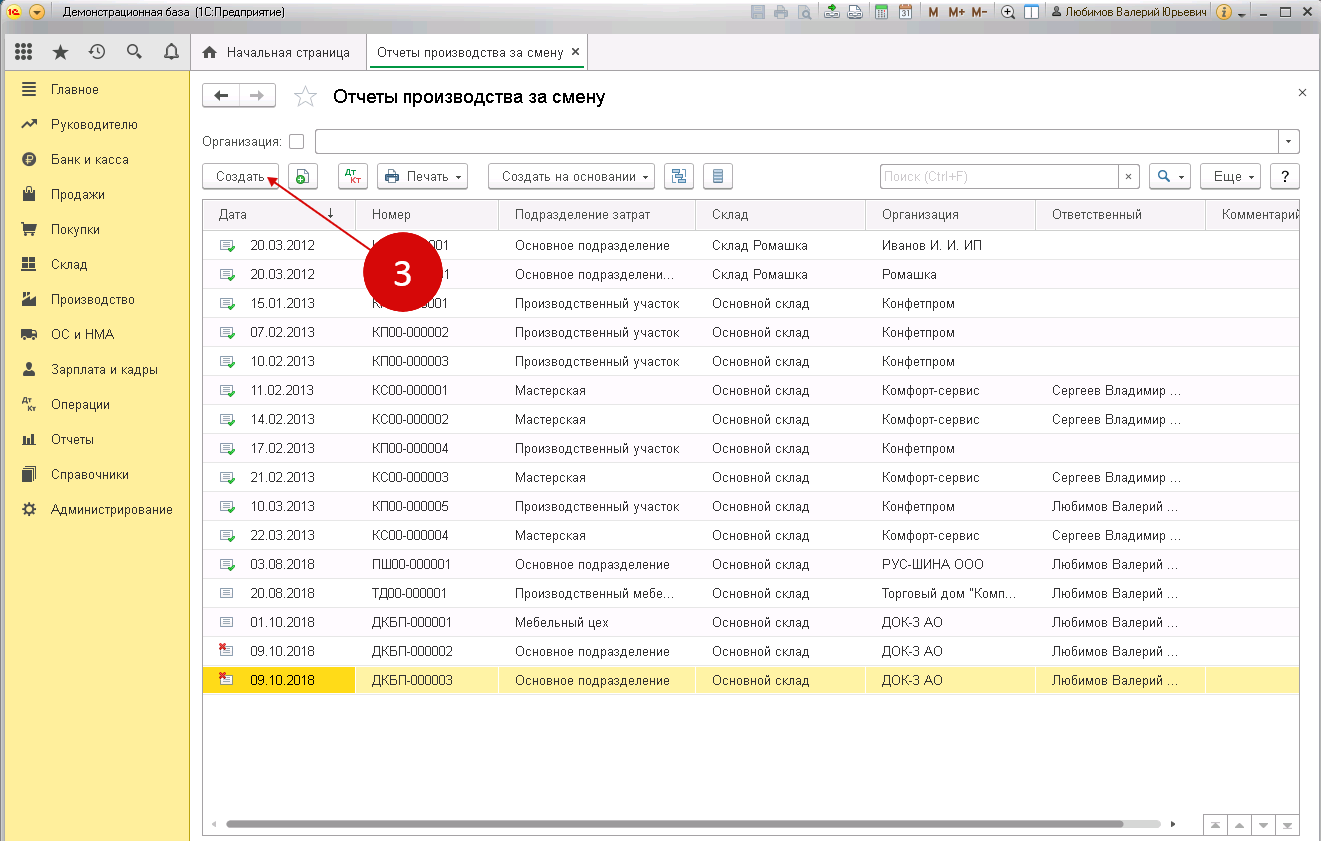

В открывшемся окне нажмите кнопку «Создать» (3). Откроется форма для заполнения.

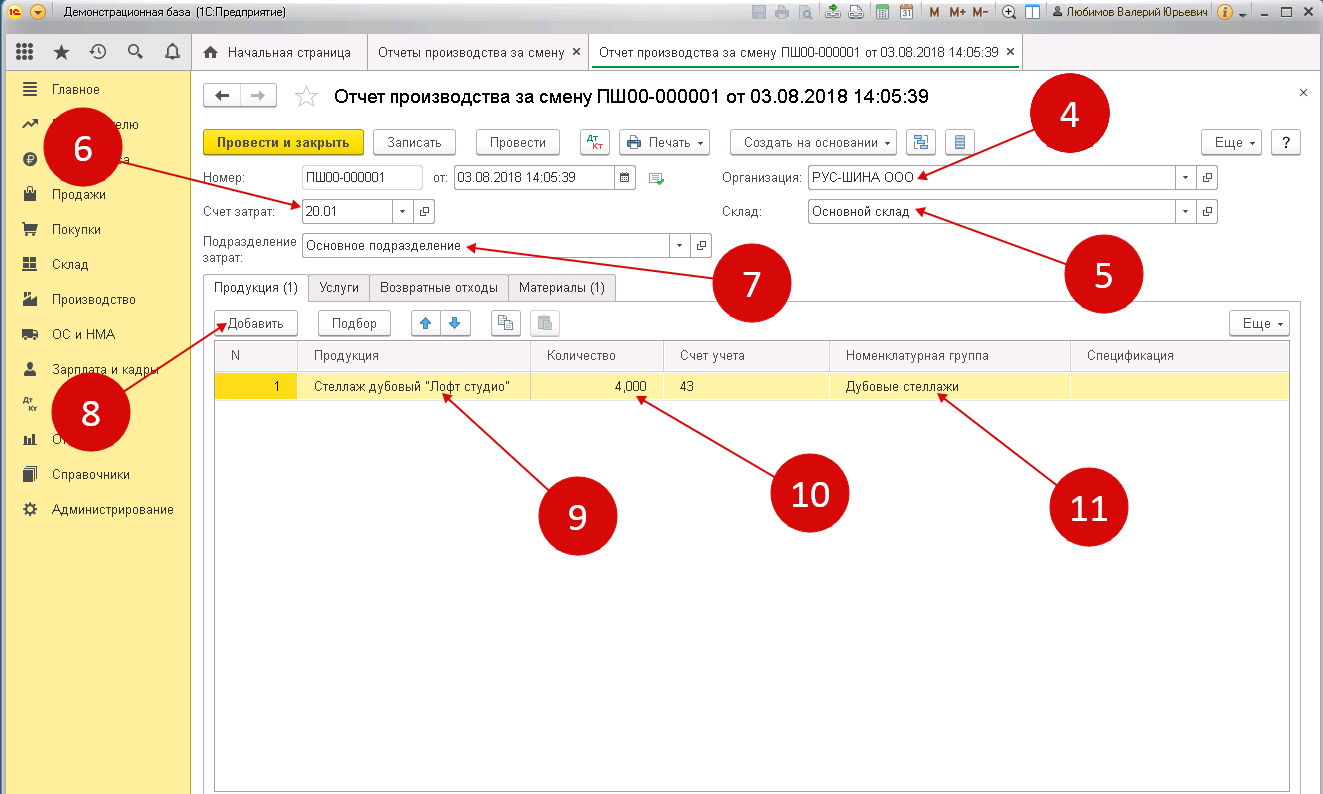

В открывшейся форме укажите:

- Вашу организацию (4);

- Склад (5);

- Счет затрат (6);

- Подразделение затрат (7).

Далее нажмите кнопку «Добавить» (8) и укажите продукцию (9), которую выпустили в этой смене, и ее количество (10). Также выберете номенклатурную группу (11) для этой продукции

Внимание!

Номенклатурная группа – важный элемент производственного учета. С его помощью продукцию группируют в несколько основных категорий

Номенклатурную группу всегда указывают при выпуске и списании расходов на выпуск. Она должна быть одинаковой у готового продукта и материалов, из которых сделан этот продукт. В противном случае программа 1С 8.3 Бухгалтерия неправильно посчитает себестоимость готовой продукции. Перейдем в другую закладку.

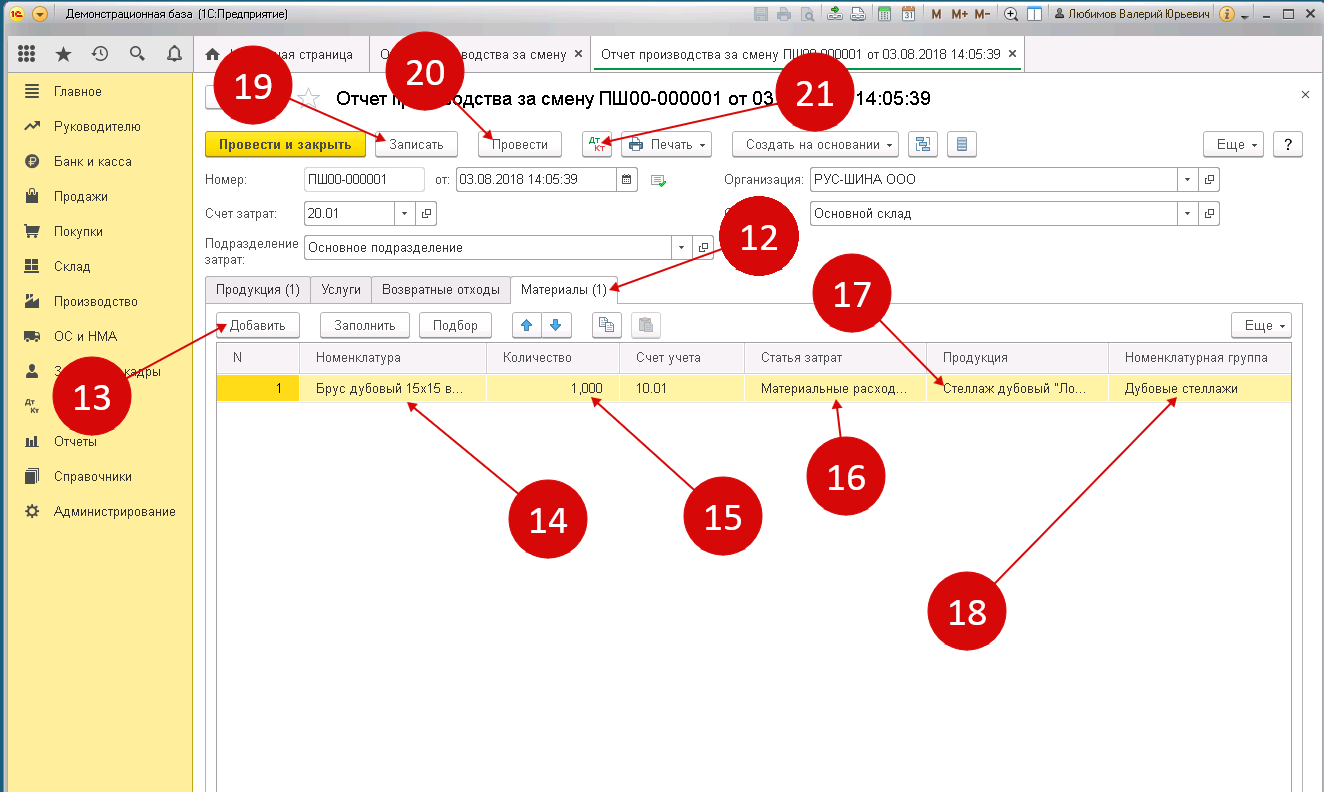

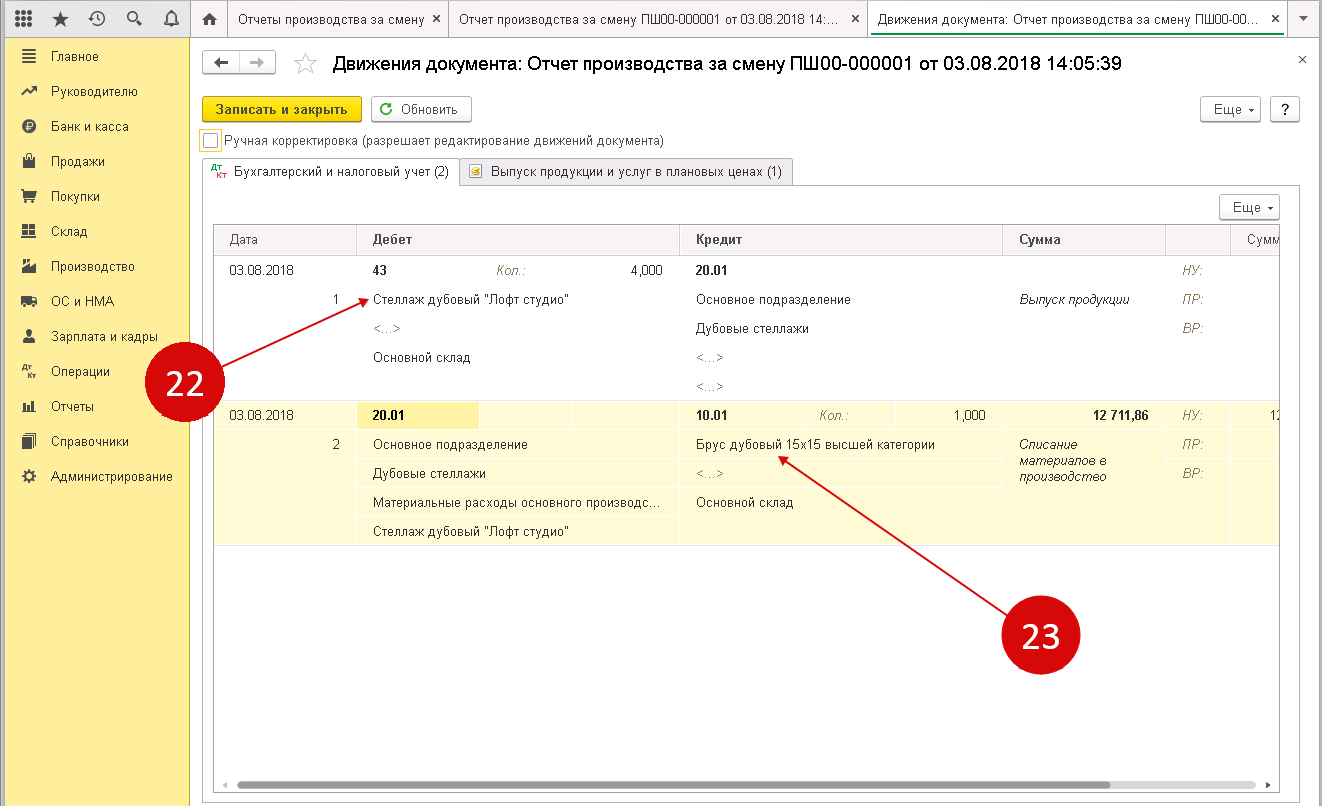

Во вкладке «Материалы» (12) нажмите кнопку «Добавить» (13), выберете нужные материалы (14) для списания в производство и укажите их количество (15). Также выберете статью затрат (16), название выпускаемой продукции (17) и номенклатурную группу (18). Для завершения операции нажмите кнопки «Записать» (19) и «Провести» (20). Теперь в бухгалтерском учете есть записи по выпуску продукции и списанию материалов на этот выпуск. Чтобы проверить проводки нажмите кнопку «ДтКт» (21). Откроется окно проводок.

В проводках мы видим, что выпущенная продукция (22) отражена по дебету счета 43 «Готовая продукция». Материалы (23) списаны в производство в дебет счета 20.01 «Основное производство». Одним документом сформированы проводки и по выпуску продукции и по списанию материалов для производства этой продукции. В этом отличие отчета производства за смену от требования-накладной.

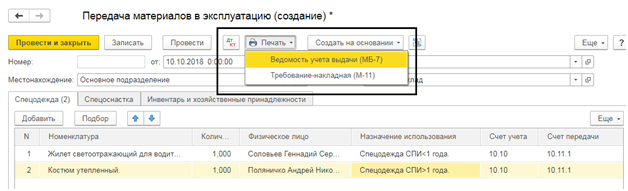

Для нас важен результат, а он, поверьте, будет именно таким, как нам нужно! Итак, открываем по вышеуказанному пути нужный нам документ и заполняем его приблизительно так, как на рисунке ниже: Думаю, из рисунка все ясно. Отмечу только, что для удобства заполнения табличной части документа лучше всего пользоваться командой «Подбор» (отмечена красным выделением) и выбирать вводимые в эксплуатацию МБП с помощью специального окна. Настройки, обеспечивающие максимальное удобство, тоже выделены. В табличной части обязательно контролируем те поля, которые выделены рамками. И еще одна заметка: в моем примере МБП уходят на производство, у Вас это может быть любое другое подразделение, и способы отражения расходов должны быть настроены еще до начала работы с программой.

Амортизация офисных устройств и нюансы эффективного учета

Классификация по амортизационным группам необходима в целях НУ и связана с процессом учета затрат, включаемых в расчеты по налогам при соответствующей системе налогообложения.

В бухгалтерском учете амортизация может устанавливаться произвольно, однако на практике руководствуются теми же нормами, что и для НУ.

Известно, что в целях НУ амортизируемым считается оборудование, которое используется в производственном процессе более года и имеет стоимость более 100 тыс. руб., в БУ лимит стоимости – 40 тыс. руб. и тот же срок использования.

Вопрос: Как отразить модернизацию компьютера в бухгалтерском учете, если он учитывается как один инвентарный объект основных средств (ОС) со всеми приспособлениями (устройствами)? Стоимость компьютера в бухгалтерском и налоговом учете полностью самортизирована. Организация применяет ФСБУ 5/2019 «Запасы».

Компьютер, используемый в основной деятельности (оказании услуг), числится в составе ОС по первоначальной стоимости 102 000 руб. Организация применяет линейный способ (метод) начисления амортизации.

Монитор, который был приобретен за 19 500 (без НДС), находился в рабочем состоянии. В процессе модернизации организация заменила его на новый с лучшими потребительскими характеристиками. Стоимость приобретения составила 39 600 руб., в том числе НДС 6 600 руб. Прежний монитор передан на склад в качестве запасного. Стоимость аналогичных мониторов составляет 10 000 руб. (без НДС).

Срок полезного использования компьютера в бухгалтерском и налоговом учете при принятии к учету был установлен равным 25 месяцам, а после замены монитора увеличен на 10 месяцев. В соответствии с Классификацией основных средств, утвержденной Постановлением Правительства РФ от 01.01.2002 N 1, компьютер отнесен ко второй амортизационной группе.

Организация применяет метод начисления в налоговом учете, амортизационную премию не применяет. Промежуточная бухгалтерская отчетность составляется на конец каждого календарного месяца.Посмотреть ответ

В налоговом и бухгалтерском учете определены различные способы амортизации. В НУ их всего два – линейный и нелинейный. В БУ, кроме линейного, используются способы уменьшаемого остатка, по сумме числа лет использования, пропорционально объему продукции.

На практике нередко при амортизации офисного оборудования принимается один и тот же способ для НУ и для БУ – линейный, чтобы не проводить в учете дополнительно возникающие разницы.

Офисное оборудование по стоимости часто попадает в диапазон 40-100 тыс. руб., и возникает вопрос, как его лучше учитывать в целях НУ и БУ.

Как начислять амортизацию по основным средствам?

Существуют два выхода из сложившейся ситуации:

- Списать такое офисное оборудование сразу при вводе в эксплуатацию в НУ и начислять амортизацию на него после постановки на учет в БУ. Способ не слишком удобный и предполагает возникновение временных разниц, подлежащих дополнительному учету.

- Списать на затраты в НУ, но не одномоментно, а частями (такую возможность предоставляет налогоплательщику ст. 254 НК РФ, п. 1 пп. 3). Параллельно начислять амортизацию в целях БУ. Оборудование, которое стоит менее 40 тыс. руб., можно списать на затраты сразу, без амортизации, и в налоговом и в бухгалтерском учете.

При выборе кода по ОКОФ и амортизационной группы оборудования по Классификатору ОС важно помнить, что оборудование должно представлять собой единую систему, единое устройство, выполняющее в комплексе определенные офисные функции. Выбирается амортизационная группа, в которую составные части устройства включены законодателем максимально

Амортизационная политика ввиду неоднородности и множества нюансов обязательно должна быть прописана в учетной политике, как ее важная составная часть.

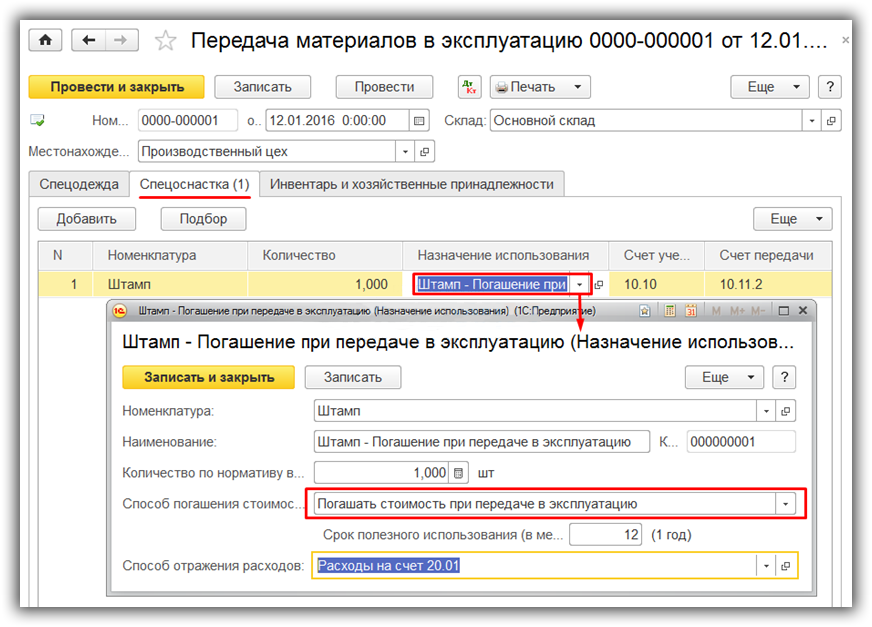

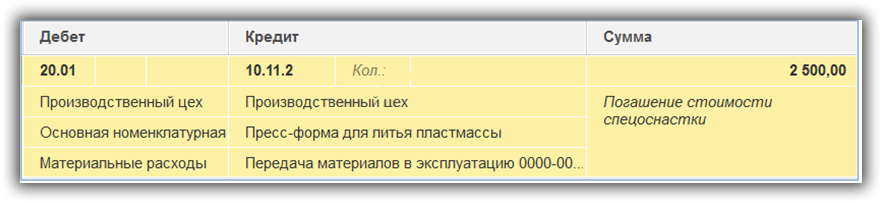

Передача спецоснастки в эксплуатацию

Документ 1С 8.3 «Передача материалов в эксплуатацию» может отражать передачу инвентаря, спецоснастки, спецодежды. Необходимо заполнить соответствующую вкладку документа

Обратите внимание на графу «Назначение использования», которая заполняется исходя из способа погашения стоимости материала

Вариант 1. Погашение стоимости при передаче в эксплуатацию.

Пример. На предприятии в производство передана спецоснастка – штамп. Его стоимость списана сразу на 20.01 (счет «Основное производство»).

Создадим новый документ «Передача материалов в эксплуатацию», занесем данные на вкладке «Спецоснастка». В графе «Назначение использования» создадим новую позицию справочника с реквизитами:

После заполнения выберем назначение в документ.

Проведем документ. Сформированы проводки бухучета: Дт 10.11.2 Кт 10.10 (отражена передача в эксплуатацию), Дт 20.01 Кт 10.11.2 (погашение стоимости) и проводка в Дт забалансового счета «Спецоснастка в эксплуатации» – МЦ.03.

Доступна печать формы требования-накладной.

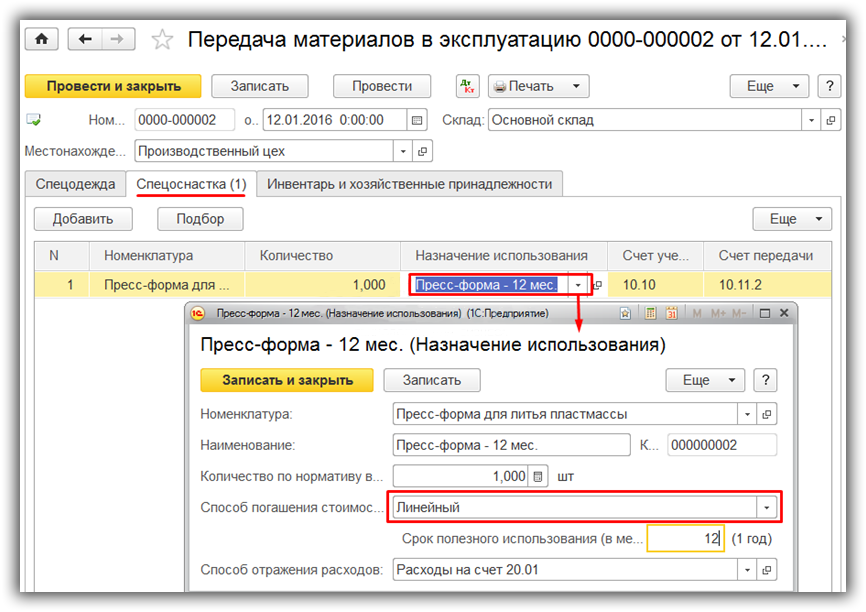

Вариант 2. Линейный способ погашения стоимости спецоснастки.

Пример. На предприятии в производство передана спецоснастка – пресс-форма со сроком использования 12 месяцев. В течение данного периода стоимость списывается каждый месяц по частям на счет 20.01.

Создадим «Передачу материалов в эксплуатацию», занесем данные на вкладке «Спецоснастка». В графе «Назначение использования» создадим новую позицию, заполним поля документа, способ погашения стоимости укажем «Линейный», поставим срок полезного использования 12 мес., расходы пойдут на счет 20.01. Выберем назначение в документ.

Проведем документ. Сделаны проводки бухучета: Дт 10.11.2 Кт 10.10 (отражена передача в эксплуатацию) и Дт МЦ.03 (забалансовый счет для спецоснастки в эксплуатации).

Погашение стоимости будет выполняться ежемесячно регламентной обработкой «Закрытие месяца», начиная с первого месяца после месяца поступления. При этом сумма списания рассчитывается по сроку полезного использования и стоимости, счет затрат устанавливается согласно выбранному способу отражения. Проводка бухучета Дт 20.01 Кт 10.11.2.

Вариант 3. Погашение стоимости пропорционально выработке.

Необходимо ввести «Передачу материалов в эксплуатацию», при заполнении назначения использования выбрать способ погашения «Пропорционально объему продукции (работ, услуг)» и указать общий объем продукции (работ) для этой спецоснастки.

После этого каждый месяц потребуется занесение документа «Выработка материалов» с указанием спецоснастки и объема произведенной за месяц продукции (работ).

Регламентная обработка «Закрытие месяца» будет выполнять ежемесячное погашение стоимости спецоснастки пропорционально выработке.

МБП: что теперь и что потом?

Когда решили, что нам надо все делать как у людей, т. е. как на Западе, то оказалось, что там вообще не знают, что такое МБП, следовательно, и нам знать не надо. Но там есть давно известный и у нас критерий t

— один год. Однако у них нет критерия n

рублей. Поэтому у нас его отменили тоже, и считается, что таким образом мы сделали еще один шаг в сторону МСФО.

Однако отменить можно бухгалтерские счета и бухгалтерские процедуры, но отменить проблему нельзя. И тут же из взбаламученного моря жизни вновь выплыл критерий n

рублей. Он теперь равен 20 000 рублей. Официально его нет. Но что без него получается?

Вернемся к нашим четырем ситуациям в цифрах:

- объект стоит 18 000 рублей, но ожидаемая эксплуатация составит 14 месяцев;

- объект стоит 22 000 рублей, но ожидаемая эксплуатация составит 11 месяцев;

- объект стоит 22 000 рублей, но ожидаемая эксплуатация 14 месяцев;

- объект стоит 18 000 рублей, но ожидаемая эксплуатация 11 месяцев.

Хотя МБП отменили, и само слово, аббревиатура, МБП оказалось под запретом, ввели счет 10-9 «Инвентарь и хозяйственные принадлежности».

Вот на нем и нашло, в сущности, отражение то, что отменили. Но в отличие от советских времен, стоимостной критерий задвинут в тень, и если рассмотреть сказанное, то получится следующее: первый и третий варианты требуют квалификации объекта как основного средства, а второй и четвертый, независимо от его стоимости, — как хозяйственной принадлежности.

Конечно, это создает, и не может не создавать, экономические сложности:

- объект стоит очень мало, но срок службы большой, относить его к основным средствам — это создавать бухгалтеру дополнительные проблемы;

- объект стоит очень много, но срок службы его меньше года. И записывать вещь, стоящую много миллионов, в хозяйственные принадлежности рука поднимается с трудом. Но самое главное, пока этот объект будет числиться в учете, он не будет подлежать амортизации и, следовательно, в течение эксплуатации не будут уменьшаться текущие расходы.

Третий и четвертый варианты не вызывают сомнения. В третьем речь идет об основных средствах, в четвертом о материалах.

Но тут надо отметить подлинную революцию, связанную с «отменой» МБП. То, что раньше считалось таковым и так или иначе амортизировалось, теперь до момента фактического списания с баланса увеличивает величину финансового результата и налогооблагаемой прибыли.

Меня спросят: а что будет? А то и будет, что было. Всегда были и будут вещи дорогие и дешевые, и никто этого не отменит. Так было, так будет.

Учет малоценного оборудования согласно ФСБУ 5/2019 «Запасы» в 1С: Бухгалтерии ред. 3.0

Продолжаем разбор нового стандарта ФСБУ 5/2019 «Запасы». Согласитесь, он довольно непростой! Ранее мы уже разбирали новый учет спецодежды и спецоснастки, теперь пришла очередь малоценного оборудования.

Итак, согласно новому стандарту ФСБУ 5/2019 «Запасы» все активы, отвечающие критериям малоценного оборудования, должны относится сразу на затраты в том периоде, в котором они были понесены. Но критерии отнесения к малоценным у организаций будут разными. Почему?

Дело в том, что помимо нового стандарта «Запасы» появился новый ФСБУ «Основные средства». И часть организаций начала его применение с 2021 года, а остальные по-прежнему применяют ПБУ 6/01 «Учет основных средств».

Так вот согласно ПБУ к малоценным основным средствам относятся те, стоимость которых не превышает 40000 рублей без НДС. А новый стандарт предусматривает установление лимита с учётом существенности.

Так, например, на производственном предприятии могут решить, что затраты, связанные с приобретением производственных мощностей, являются для них существенными, а затраты на приобретение офисной техники ими не являются, даже если их стоимость выше лимита в 40000 рублей.

Конечно же такие решения обязательно должны быть закреплены в учётной политике предприятия.

Напомним, ранее малоценное оборудование мы учитывали как инвентарь на счёте 10.09, или в составе основных средств с присвоением инвентарного номера, но при этом в налоговом учёте относили их стоимость на затраты предприятия.

Теперь же мы должны их отражать на счёте 10.21.1 «Приобретение малоценного оборудования и запасов», затем фиксировать их выбытие на счёте 10.21.2 «Выбытие малоценного оборудования и запасов» с последующим списанием на затратный счёт.

Рассмотрим данный пример в программном продукте 1С: Бухгалтерия предприятия 8, редакция 3.0.

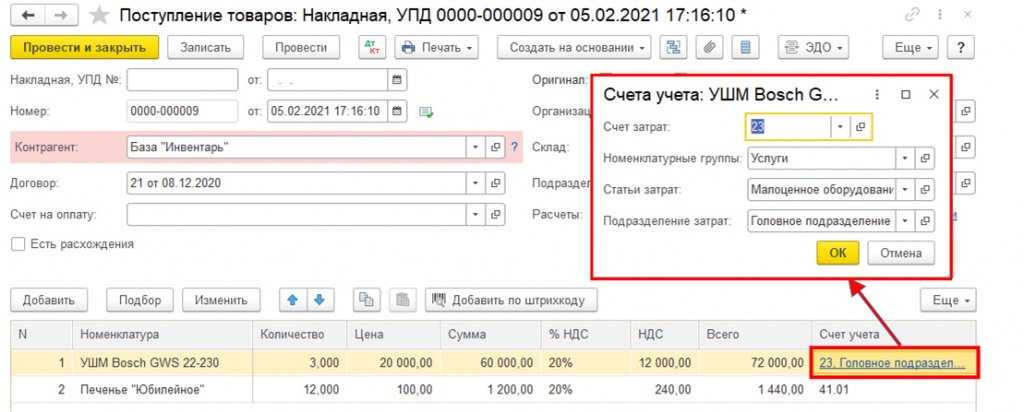

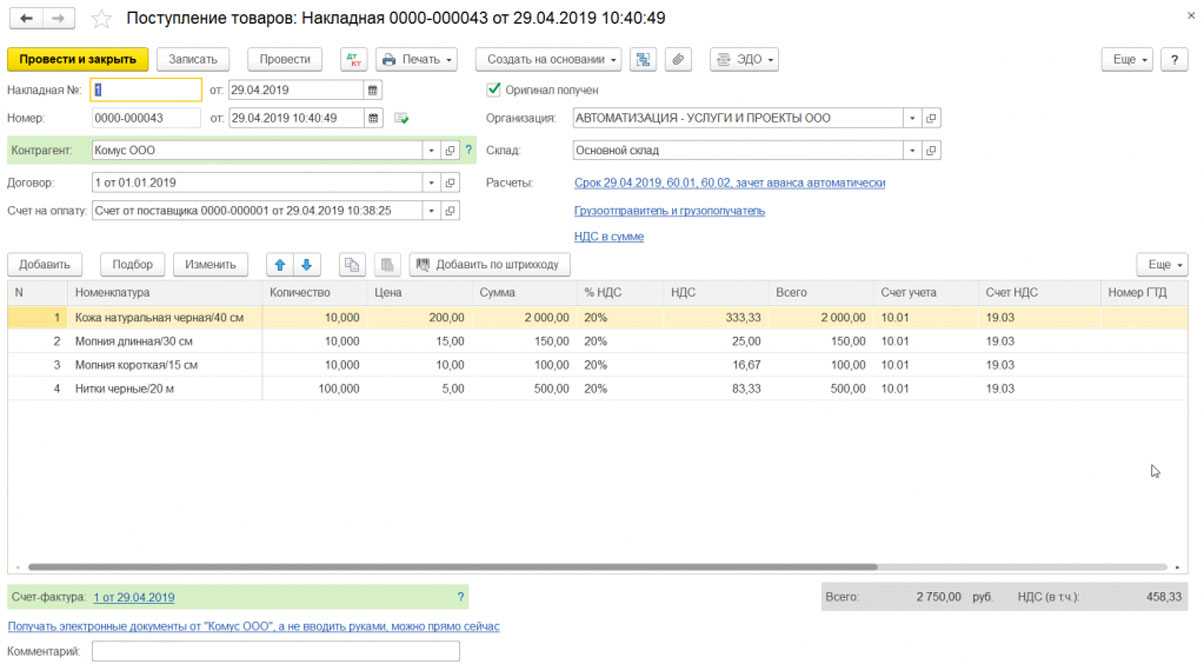

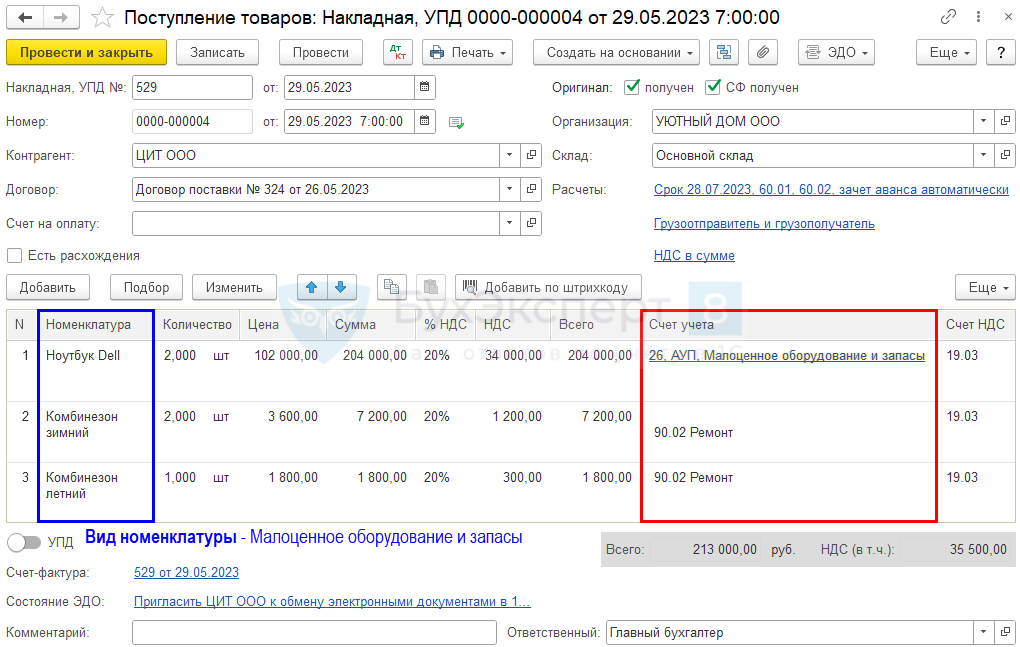

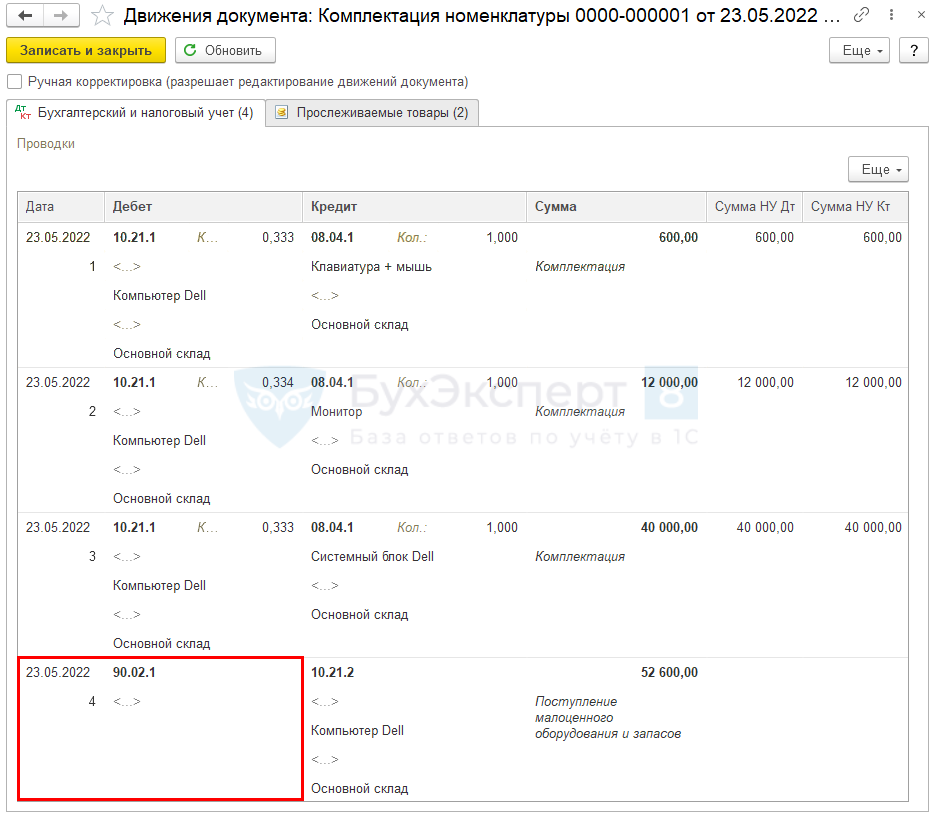

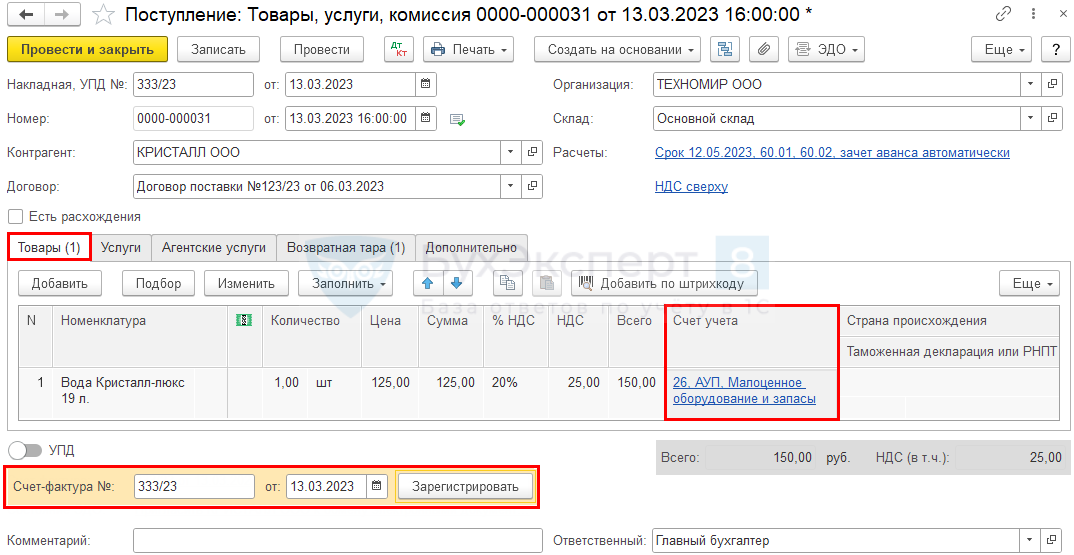

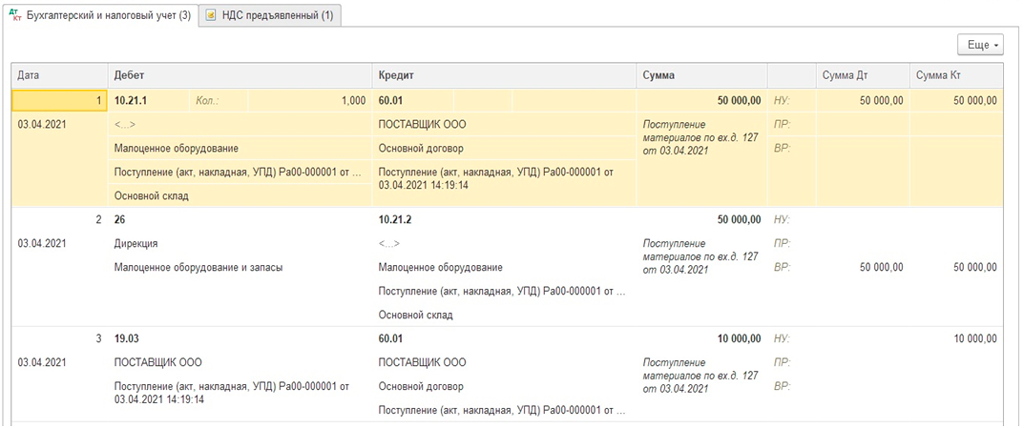

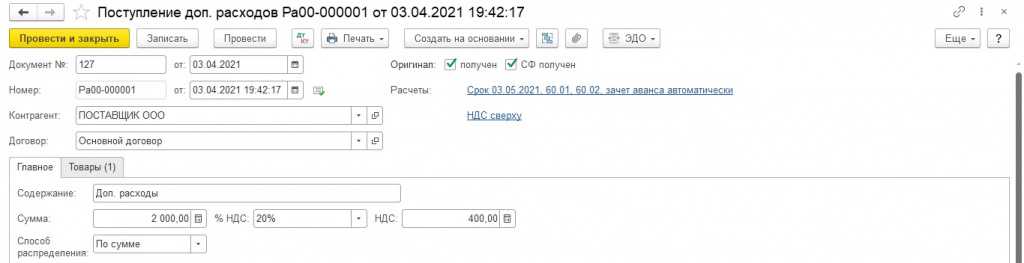

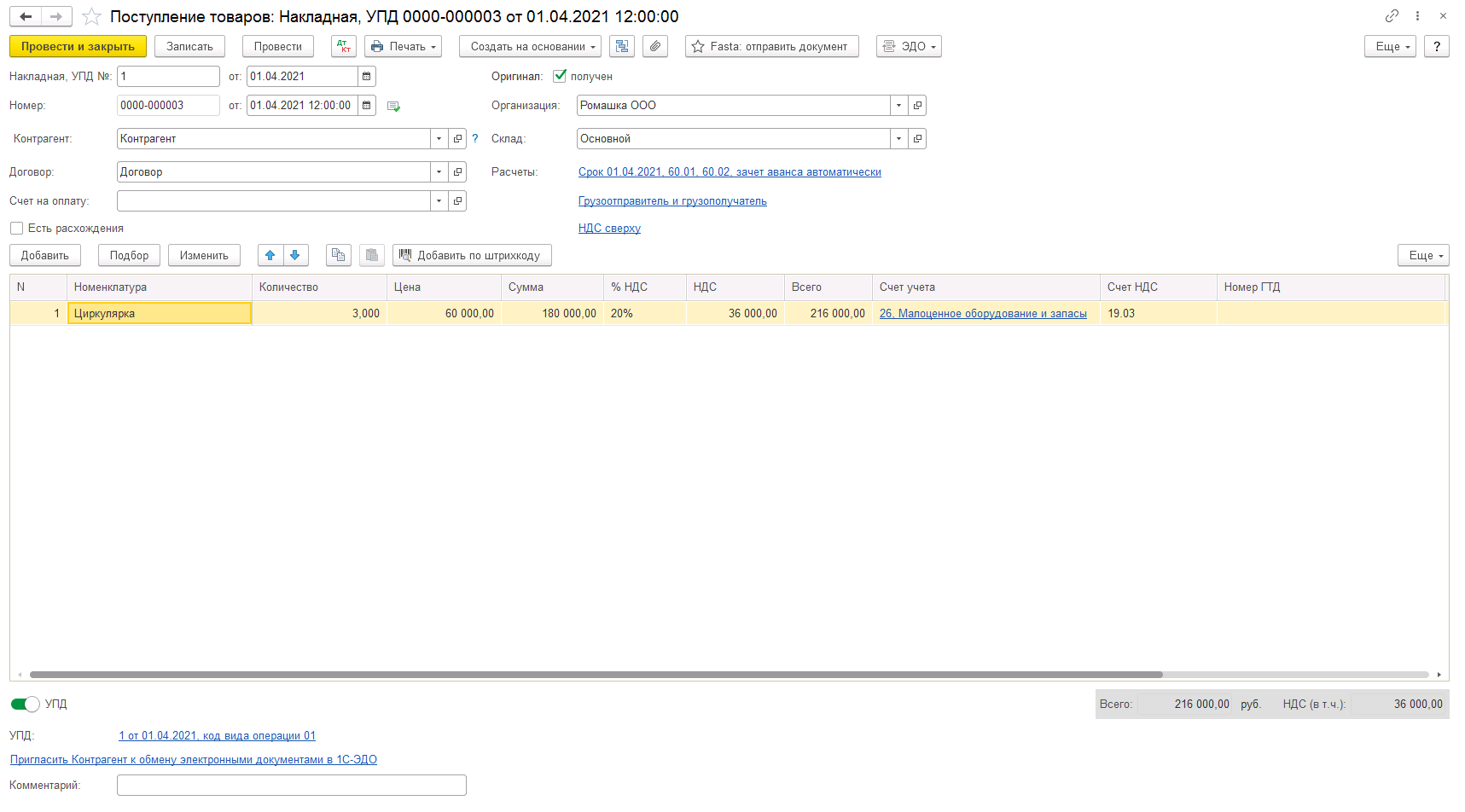

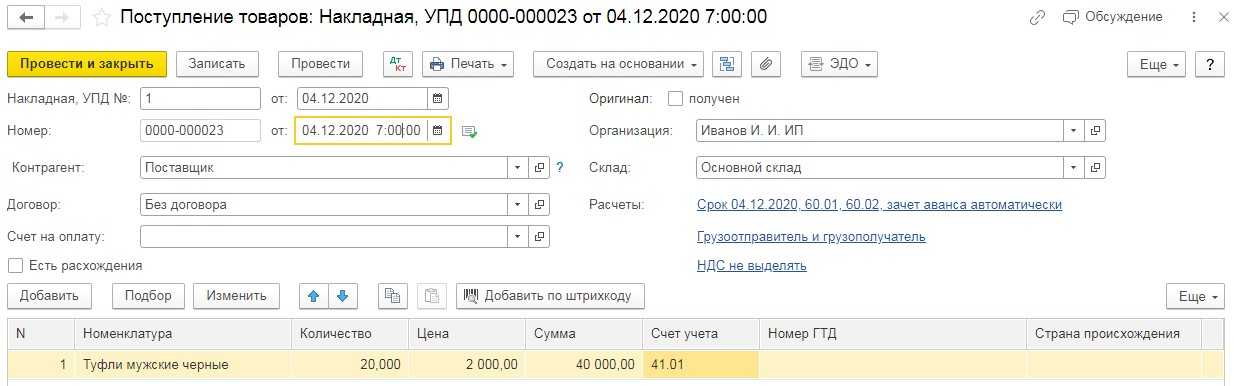

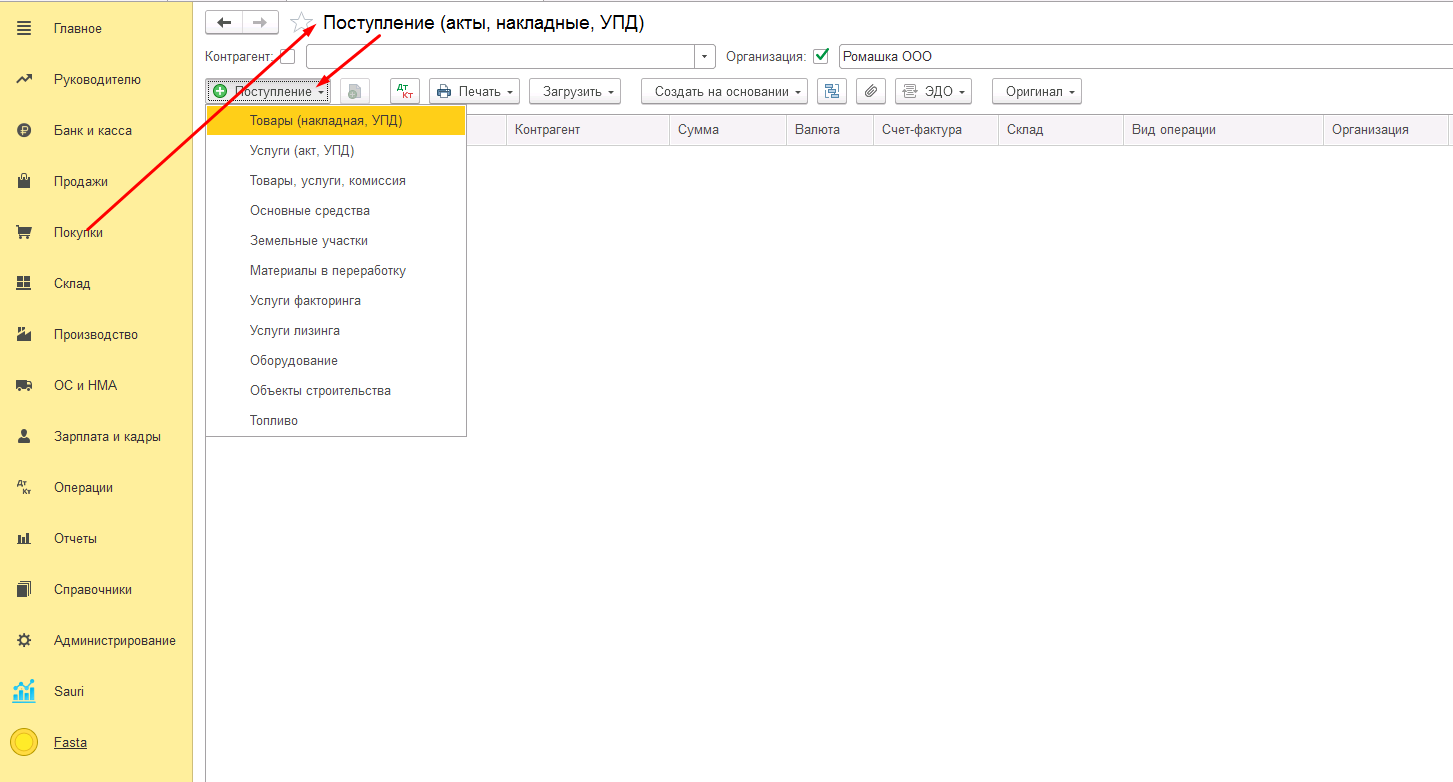

Предположим нами был куплен компьютер за 39000 рублей без НДС. Для отражения этого факта нам необходимо перейти в раздел «Покупки» и выбрать пункт «Поступление (акты, накладные, УПД)».

В открывшемся окне следует нажать на кнопку «Поступление» и из выпадающего меню выбрать «Товары (накладная, УПД)». Шапка документа заполняется в соответствии с приходными документами: дата, номер, контрагент, договор.

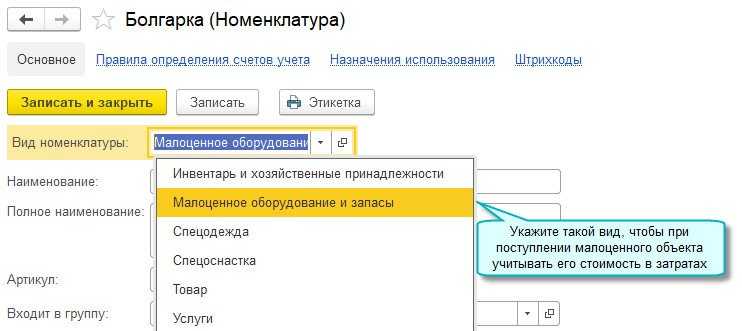

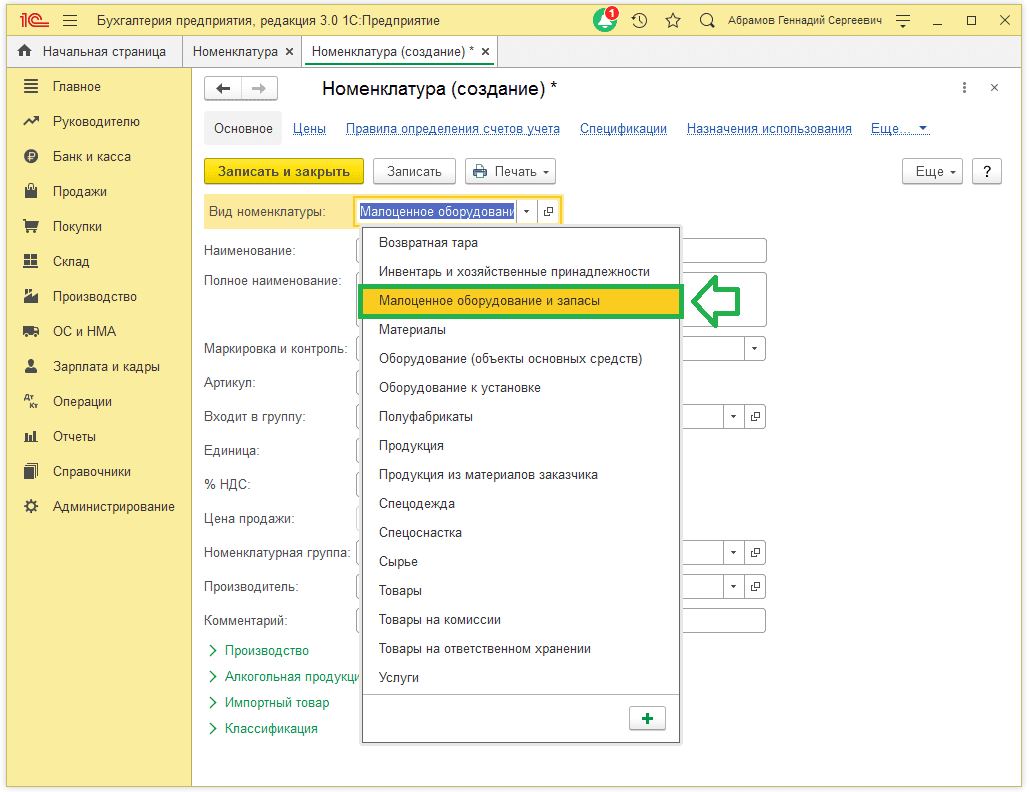

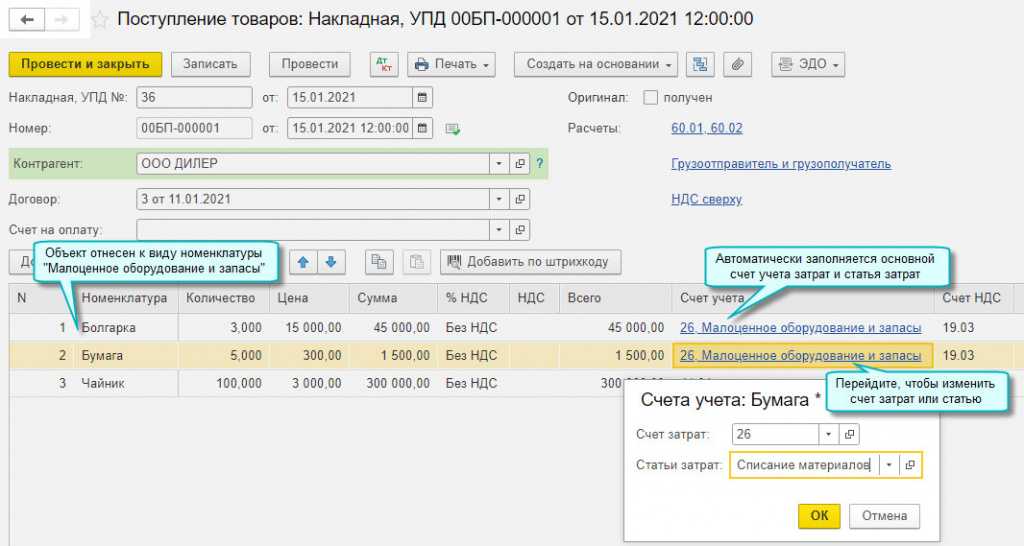

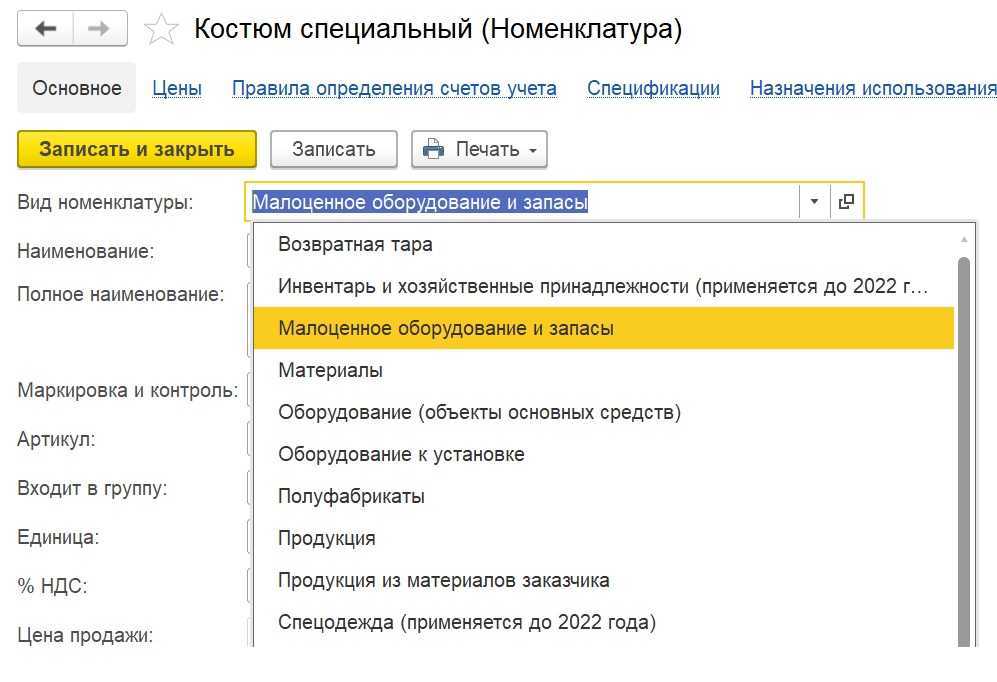

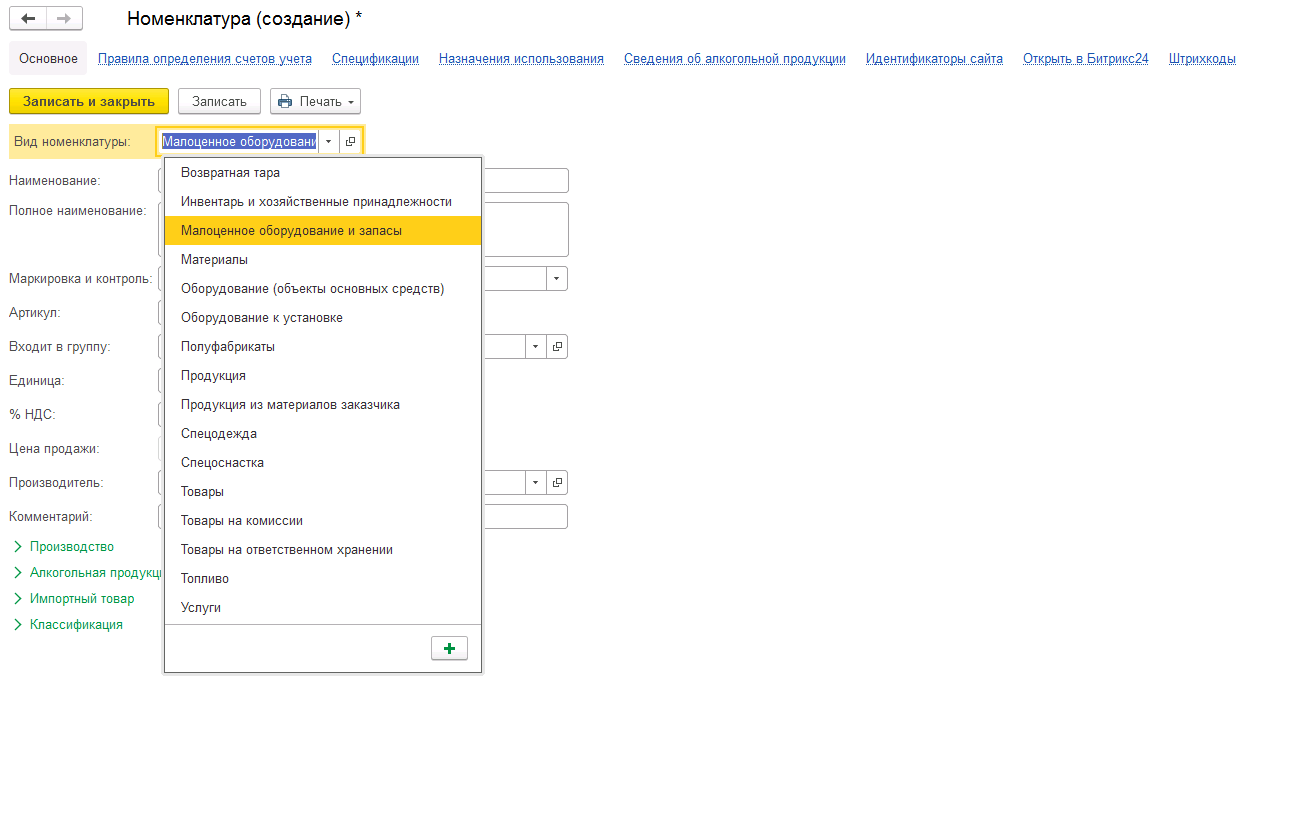

Переходим к заполнению табличной части документа и создаём новую номенклатурную позицию с видом номенклатуры «Малоценное оборудование и запасы». При выборе данной номенклатуры в программе автоматически будет указан затратный счёт учёта.

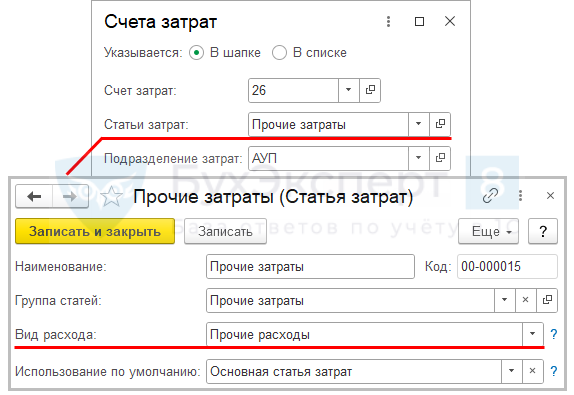

Затем указываем сумму и количество и переходим в колонку «Счета учёта», в ней при необходимости меняем счёт затрат на 20, 23, 26 или 44, и проверяем статью затрат.

Заполненный документ выглядит следующим образом:

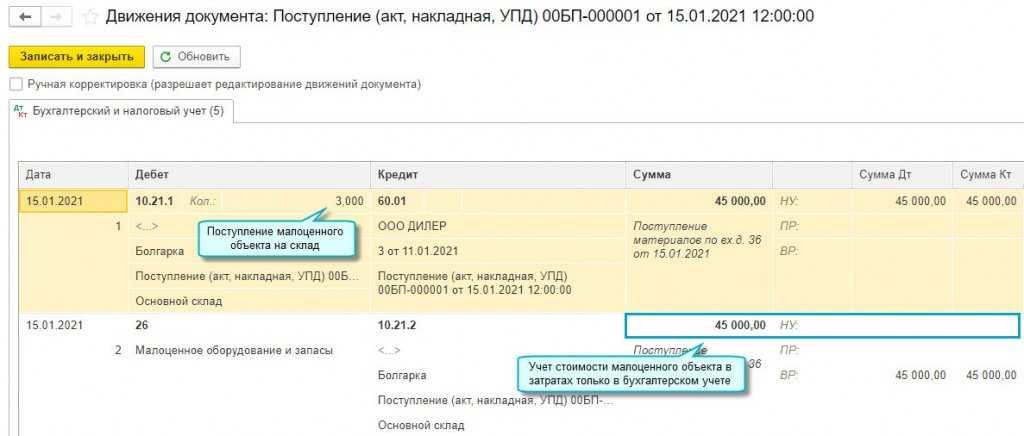

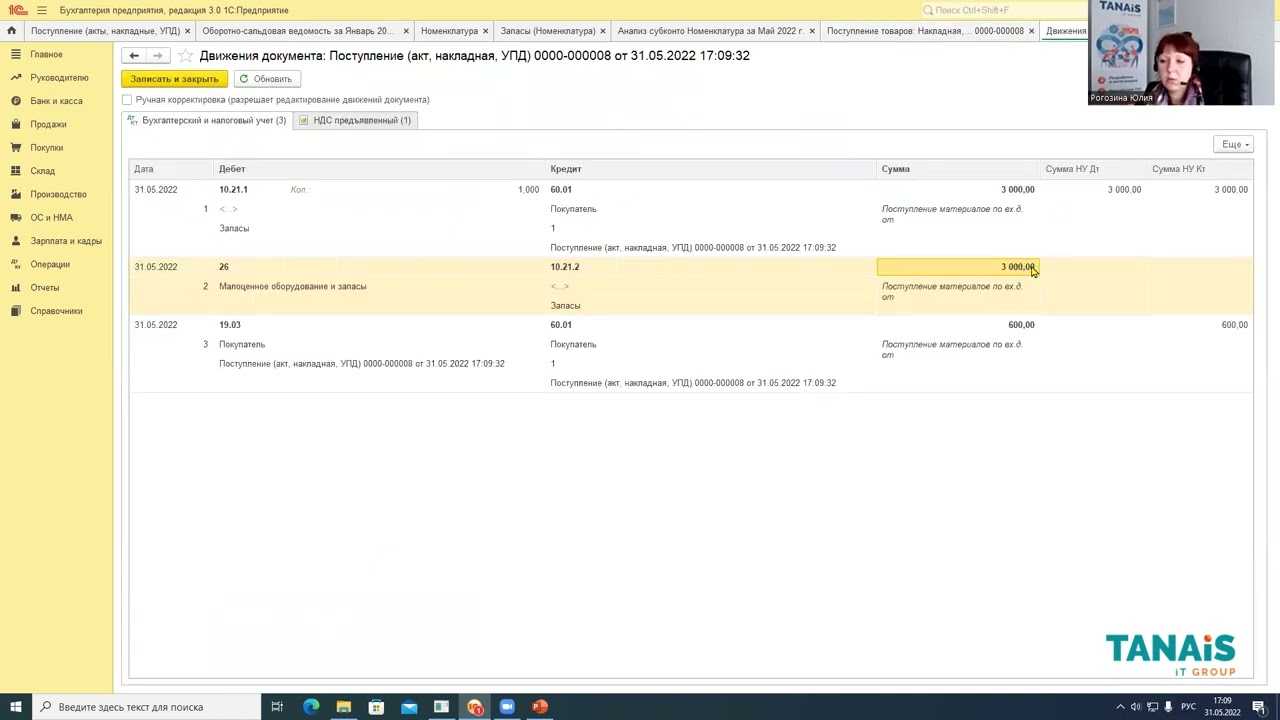

Дт 10.21.1 Кт 60.01 на сумму 39000 рублей и в бухгалтерском и в налоговом учётах;

Дт 26 Кт 10.21.2 на сумму 39000 рублей в бухгалтерском учёте и временная разница на эту же сумму в налоговом учёте;

Дт 19.03 Кт 60.01 на сумму НДС.

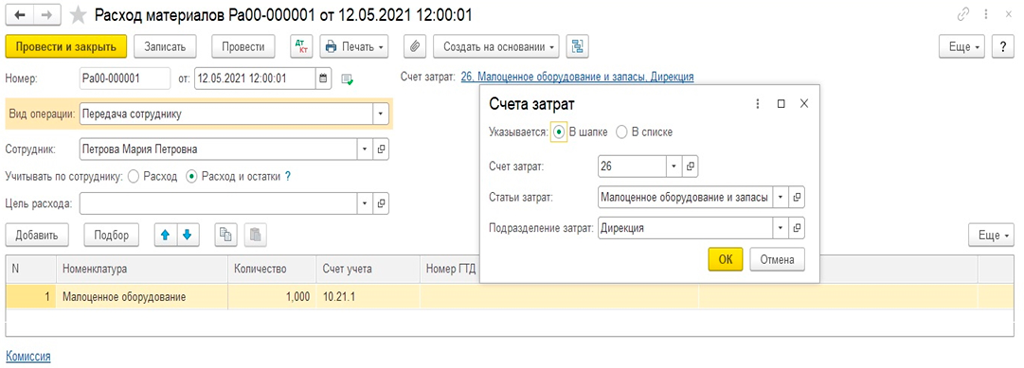

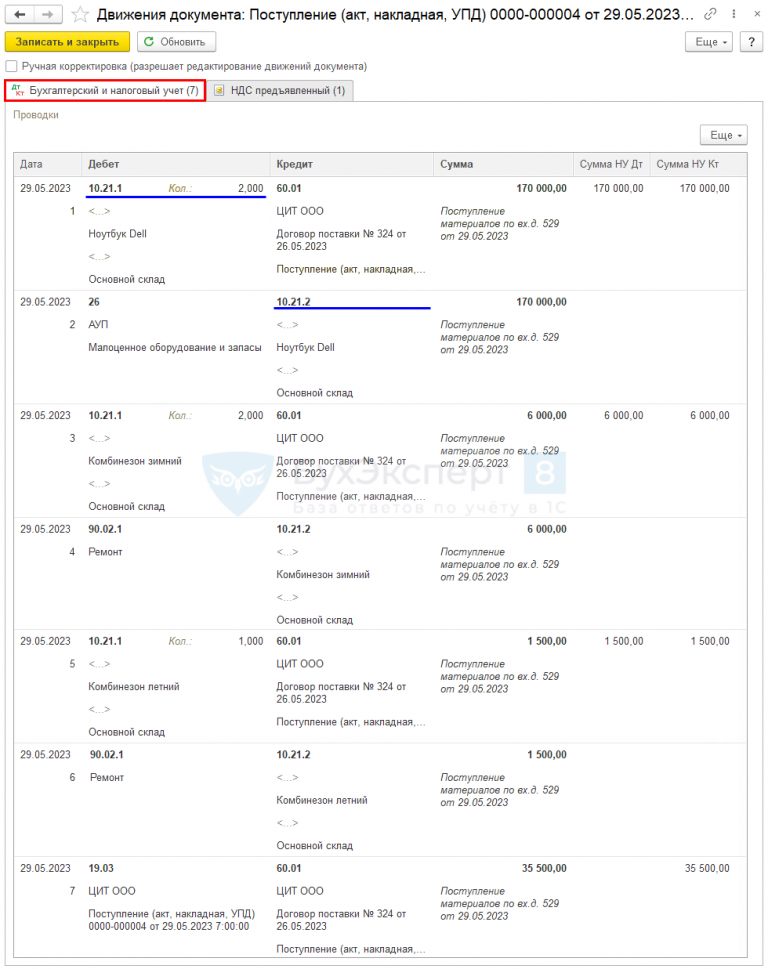

Вторым этапом рассмотрения нашего примера будет передача нашего малоценного оборудования сотруднику Иванову И.И.

Для отражения этого факта, как и ранее, используется документ «Передача материалов в эксплуатацию». Его можно ввести, как в разделе «Склад», так и путём ввода на основании документа покупки.

В данном документе необходимо перейти на вкладку «Инвентарь и хозяйственные принадлежности», добавить новую строку и указать ранее приобретённое малоценное имущество, а также кому оно передаётся и на каком счёте отражается. При заполнении способа отражения расходов необходимо, чтобы была указана статья затрат «Малоценное оборудование и запасы».

Заполненный документ выглядит следующим образом:

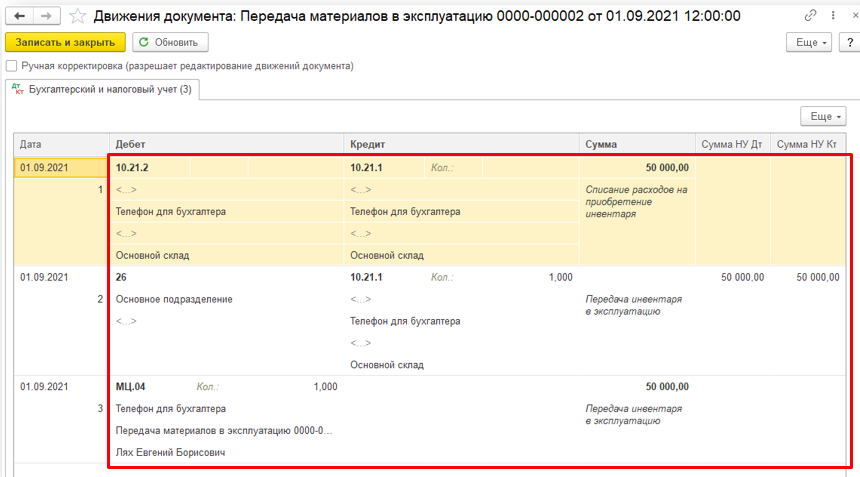

Проведённый документ сформирует следующие проводки:

Дт 10.21.2 Кт 10.21.1 на сумму 39000 рублей в бухгалтерском учёте и временная разница на эту же сумму в налоговом учёте;

Дт 26 Кт 10.21.1 на сумму 39000 рублей в налоговом учёте и отрицательная временная разница на ту же сумму;

Дебет МЦ.04 на сумму 39000 рублей с указание материально ответственного сотрудника для забалансового учёта.

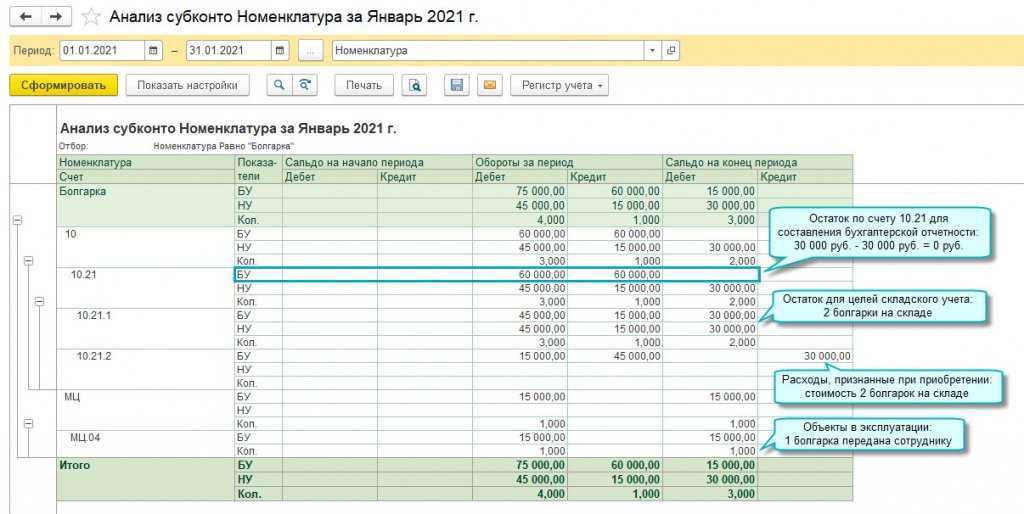

Для проверки всех произведённых действий сформируем оборотно-сальдовые ведомости по бухгалтерскому и налоговому учётам.

По счёту 10.21.1 будет отражена покупка малоценного оборудования по дебету и его выбытие по кредиту.

По счёту 10.21.2 суммы будут отражены лишь в бухгалтерском учёте.

И наконец на счёте 26 и по бухгалтерскому, и по налоговому учётам будут отражены затраты по статье «Малоценное оборудование и запасы».

Не забывайте, что алгоритм закрытия 26 счет с этого года тоже претерпел изменения. Какие? Читайте в нашей публикации Закрытие счетов 25 и 26 (косвенных затрат) с 2021 года согласно ФСБУ 5/2019 «Запасы».

Автор статьи: Алина Календжан

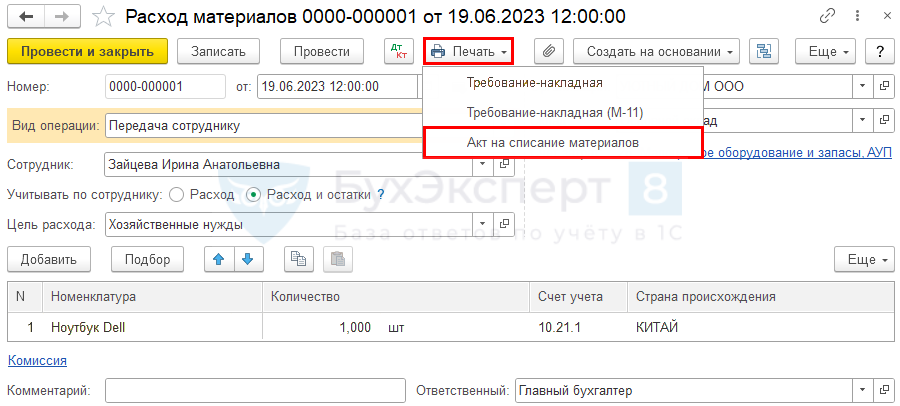

Отражения расхода товарно-материальных ценностей в 1С:Бухгалтерии 8

Использование материалов в производстве и на собственные нужды организации прежде в программе отражалось документом Требование-накладная. Документ позволял формировать акт на списание материалов (для документального подтверждения расходов), но не поддерживал забалансовый учет товарно-материальных ценностей (ТМЦ). Забалансовый учет поддерживается в документе Передача материалов в эксплуатацию. Но печатная форма акта на списание материалов в этом документе недоступна.

Начиная с версии 3.0.90 «1С:Бухгалтерии 8» порядок отражения расхода товарно-материальных ценностей оптимизирован. Под ТМЦ понимаются материалы, другие запасы, а также малоценное оборудование с несущественной стоимостью, которое не учитывается в качестве основных средств.

Об учете малоценных объектов в «1С:Бухгалтерии 8» редакции 3.0 см. в статье Учет малоценных объектов в «1С:Бухгалтерии 8».

Документ Требование-накладная переименован в Расход материалов. Как и прежде, данный документ доступен в разделах Склад и Производство (гиперссылка Расход материалов (требования-накладные)). Но в обновленном документе появились дополнительные возможности:

применяются два вида операции: Использование материалов и Передача сотруднику;

счета учета затрат можно указывать в шапке документа или в его табличной части;

можно настраивать варианты забалансового учета ТМЦ при передаче их сотруднику;

при передаче материальных ценностей сотруднику доступна печатная форма акта на списание материалов.

Загрузка номенклатуры c картинками (несколько потоков одновременно) и сопутствующими данными в базу и любые документы из yml, xls, xlsx, xlsm, ods, ots, csv для УТ 10.3, УТ 11 (все), БП 3, КА 2, ERP 2, УНФ 1.6/3.0, Розница 2

Эволюция не стоит на месте — новая удобная версия функциональной обработки для Вашего бизнеса! Что же Вы получаете? Удобный и интуитивно понятный интерфейс с 3-мя этапами работы. 2 режима — автоматический и ручной. Чтение XLSX, XLSM, CSV, XML/YML форматов без офиса, на любом сервере! Визуальное связывание колонок файла и реквизитов простым перетаскиванием колонок. Создание или обновление номенклатуры с иерархией, характеристик, доп. реквизитов, упаковок, загрузка практически неограниченного количества картинок на одну номенклатуру (с возможностью загрузки в несколько потоков одновременно), с хранением в томах или в базе. Загрузка номенклатуры поставщиков или поиск по их данным номенклатуры. Загрузка доп. реквизитов в характеристики. Загрузка штрихкодов с генерацией новых. Создание элементов справочников и ПВХ «на лету» для выбранных реквизитов. (Обновление от 11.12.2023, версия 9.5 — 9.9)

13200 руб.

493

Принятие к учету ОС в 1С 8.3 — пошаговая инструкция

Подробнее про данный вид операции вы можете прочитать в статье «».

Учет материальных ценностей стоимостью до 40 тыс. рублей в 1С: Бухгалтерии предприятия 8

рублей? Согласно пункту 5 ПБУ 6/01 «Учет основных средств», они могут быть отражены в составе материально-производственных запасов. Безусловно, значительно выгоднее включить стоимость таких ТМЦ в расходы единовременно, нежели начислять амортизацию.

Но некоторые номенклатурные позиции являются достаточно ценным имуществом.

Например, в эту категорию часто попадает офисная и бытовая техника: ноутбуки, принтеры, телевизоры, холодильники и т.д. Просто списать их, как обычные материалы, «рука не поднимается».

В бухучете БУ на счет 01 мы поставим способные приносить доход активы, которые могут участвовать в производственном цикле более 12 месяцев и которые не предназначены для перепродажи.

Мнение эксперта

1С:Эксперт по технологическим вопросам

Задавайте мне вопросы, и я помогу разобраться!

; неисправимый брак; материальные ценности, полученные от выбытия основных средств, которые не могут быть использованы как материалы например запасные части, изношенные шины и утильная резина. Тмц свыше 40000 руб основное средство или материалы: информация с разъяснениями Обращайтесь в форму связи

Проводки для списания малоценки в соответствии с ПБУ 6/01

Например, компания купила набор инструментов за 12 000 рублей, в том числе НДС 20% — 2 000 рублей. Инструменты сразу же были переданы инженеру для обслуживания производственного участка. Бухгалтер сделает следующие проводки.

| Дебет | Кредит | Сумма | Описание |

| 10.09 | 60 | 10 000 | Набор инструментов оприходован как МПЗ по стоимости без НДС |

| 19 | 60 | 2 000 | Учтен «входящий» НДС |

| 60 | 51 | 12 000 | Перечислена поставщику оплата за набор инструментов |

| 68 | 19 | 2 000 | «Входящий» НДС принят к вычету |

| 25 | 10.09 | 10 000 | Набор инструментов передан в эксплуатацию и списан в расходы |

Несмотря на то, что малоценка была списана в расходы, нужно учитывать и контролировать ее движение на забалансовых счетах (п. 5 ПБУ 6/01).

Учет малоценного оборудования и запасов

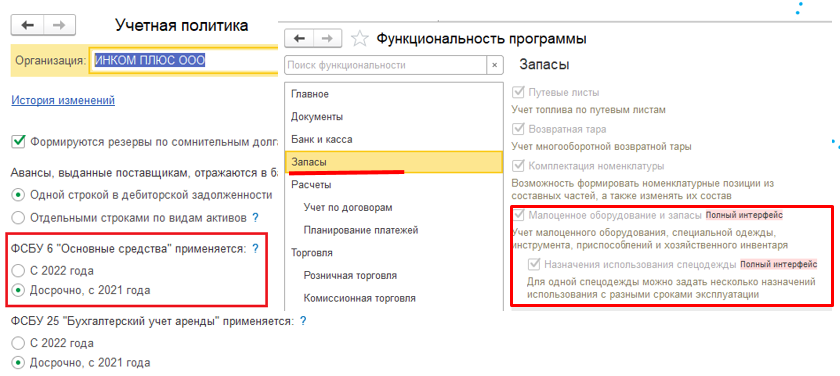

Для основных средств и запасов, признанных организацией несущественными в целях бухгалтерского учета, добавлена возможность включения их стоимости в затраты в момент приобретения. Несущественными могут быть признаны материалы для управленческих нужд, малоценные основные средства, в том числе спецодежда и спецоснастка.

При этом в налоговом учете по налогу на прибыль стоимость этих материалов и малоценных основных средств учитывается в расходах по мере их использования в производстве, для управленческих нужд, передачи сотрудникам.

Для учета таких объектов добавлен вид номенклатуры «Малоценное оборудование и запасы» и счет 10.21 «Малоценное оборудование и запасы» с субсчетами:

Подробнее об учете малоценных объектов см. в Статье.

Аналогичным образом для малоценного оборудования и запасов реализовано указание счета и аналитики затрат в документах:

Для отражения в учете использования, передачи сотрудникам, перемещения, списания и реализации малоценного оборудования и запасов используются те же документы, что используются для обычных материалов. При этом автоматически будут формироваться необходимые проводки по субсчетам 10.21.1 и 10.21.2.

Если Вы не нашли интересующий Вас функционал по поддержке законодательства, то посмотрите наши планы, очень возможно, что он скоро будет!

Вклад в Уставный капитал

Кроме того, вклад в Уставный капитал ООО может сделать и третье лицо при вступлении в состав участников общества. В акционерном обществе третье лицо может приобрести акции при допэмиссии, — это и будет являться взносом в УК. В счет оплаты уставного капитала могут быть внесены деньги, ценные бумаги, иное имущество или имущественные права.

Налоговые последствия

Вклад в уставный капитал коммерческой организации освобождается от налога на прибыль пп. 3 п. 1 ст. 251 НК. Что касается НДС, то в ситуации, когда доля в УК оплачивается имуществом, передающая сторона на ОСН обязана восстановить ранее принятый к вычету НДСп. 3 статьи 170 НК РФ в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки (в отношении основных средств и нематериальных активов).

Однако принимающая сторона, если она также на общей системе налогообложения, учитывает ту же сумму налога в составе вычетов после принятия имущества на учетп. 8 статьи 172, п. 11 статьи 171 НК РФ. В итоге сохраняется баланс уплаченных и принятых к вычету сумм НДС, что фактически означает отсутствие налоговых последствий взноса имущества в уставный капитал для собственника бизнеса.

Естественно, если мы вносим вклад в УК коммерческой организации на специальном налоговом режиме, учесть НДС в составе расходов не получится.

Дополнительные затраты

Для передачи имущества в уставный капитал закон требует провести независимую денежную оценку его стоимостип. 2 ст. 66.2 Гражданского кодекса.

Риски

Гарантированный размер ответственности юридического лица по его обязательствам перед кредиторами равен величине уставного капитала. Также большой УК может сделать компанию привлекательной для недобросовестных третьих лиц (например, рейдеров).

Однако участник вправе делать вклад в УК в размере, превышающем номинальную стоимость его доли. Например, для оплаты доли в уставном капитале в ООО в 10 000 руб. участник вполне может внести, например, 15 млн рублей. При этом величина номинальной стоимости его доли составит 10 000 руб. Именно так и будет указано в ЕГРЮЛ. И данный взнос (в том числе, в части превышения реального размера вклада над номинальной стоимостью доли) не включается в налогооблагаемую базу принимающей стороныабз. 3 пп. 1 п. 3 ст. 170, п. 11 ст. 171, п. 8 ст. 172 НК; пп. 3 п. 1 ст. 251 НК.

Налоговые последствия при последующей продаже доли или выходе из общества

Важно не только предоставить компании имущество без налогов, но и учесть затраты на его приобретение или создание при дальнейшем отчуждении доли в обществе.

В таком случае возникнет доход (от продажи доли, в виде действительной стоимости доли при выходе из ООО или в виде имущества, оставшегося после ликвидации), уменьшить который в целях налогообложения можно:

-

при продаже доли — на расходы, связанные с ее приобретением (для юридических лиц — пп. 2.1 п. 1 ст. 268 НК РФ, для физических лиц — пп. 2 п. 2 ст. 220 НК РФ);

-

при выходе — на сумму вклада в уставный капитал (пп. 4 п.1 ст. 251 НК РФ для юридических лиц, пп. 2 п.2 ст. 220 НК РФ для физических лиц);

-

при ликвидации — на сумму фактически оплаченной стоимости доли (п. 2 ст. 277 НК РФ для юридических лиц, пп. 2 п.2 ст. 220 НК РФ для физических лиц).

В случае, если собственник внес в УК общества вклад, превышающий номинальную стоимость его доли, полученный при продаже (выходе, ликвидации) доход также можно будет уменьшить на сумму расходов по приобретению доли в полном объеме. Если оплата была имуществом, на сумму расходов на приобретение имущества.

Если же Вы или ваша организация непрерывно владеет долями/ акциями в компании более 5 лет на праве собственности, то вся сумма дохода от продажи таких долей / акций будет:

-

освобождаться от НДФЛ для физических лиц (п.17.2. ст. 217 НК РФ);

-

облагаться налоговой ставкой 0 % по налогу на прибыль для юридических лиц (ст. 284.2. НК РФ).

Учет малоценных предметов в 1с 8.3 бухгалтерия

Покупка и передача малоценки (МБП) в эксплуатацию в 1С

Цитата

Кратко охарактеризовать малоценный быстроизнашивающейся предмет (МБП) или малоценку можно так – это предметы с сроком полезной службы до 1 года и невысокой стоимостью в масштабах предприятия. Для примера в МБП можно отнести спецодежду, столовую посуду, недорогие инструменты

Важной особенностью МБП является то, что 100% стоимости предмета, переносят на затраты при передачи его в эксплуатацию. Примечательно то, что малоценку относят в разряд запасы к второму классу счетов

Итак, для оприходования малоценки в программе 1С используют документ «Поступление товаров и услуг» с видом операции «Покупка комиссия» на закладке «Товары».