Приобретение МПЗ

В соответствии с требованиями п. 5, 6, 12 ПБУ 5/01, п. 15—16 Указаний по учету МПЗ:

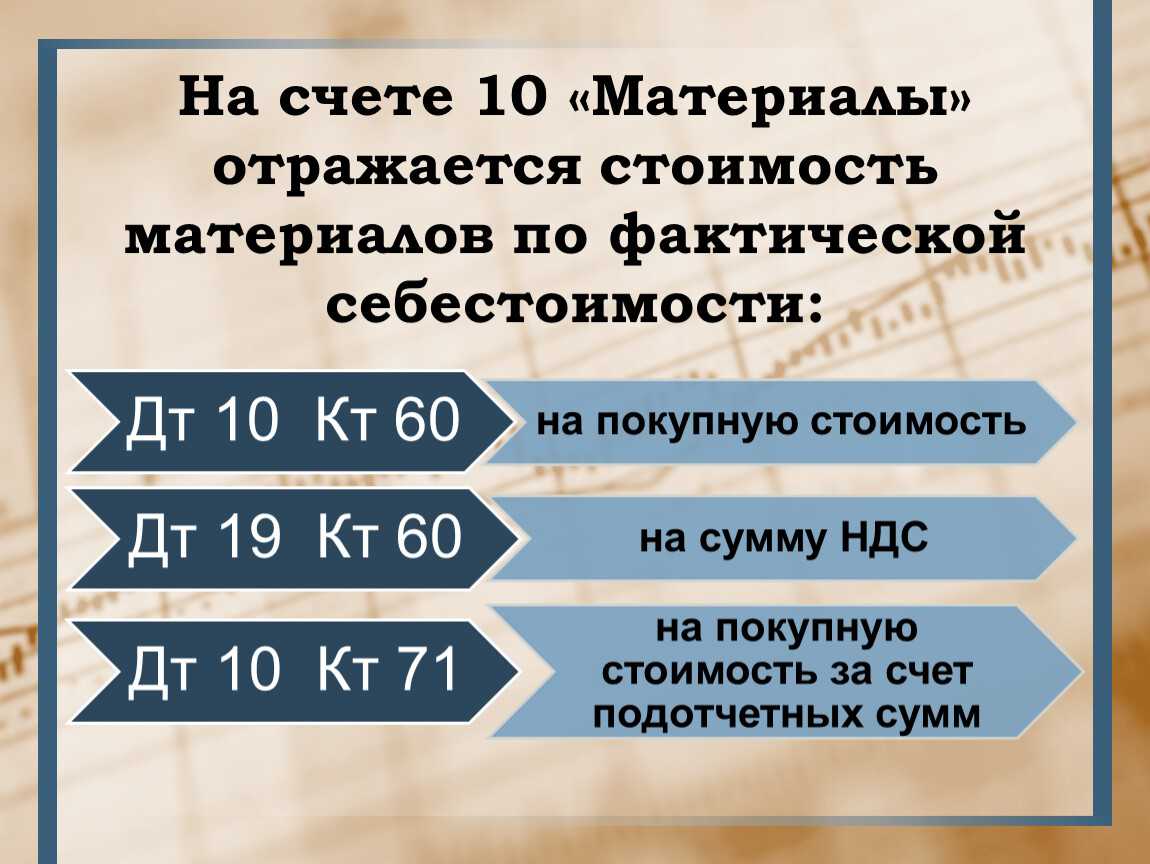

- материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости — в сумме фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ);

- общехозяйственные и иные аналогичные расходы не включаются в фактические затраты на приобретение МПЗ, кроме случаев, когда эти расходы непосредственно связаны с приобретением МПЗ;

- фактическая себестоимость МПЗ, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством РФ.

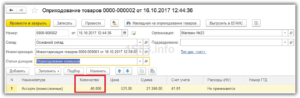

Порядок оформления поступления материально-производственных запасов регулируется п. 42—57 Указаний по учету МПЗ. В частности, поступление МПЗ по договорам купли-продажи, поставки и другим аналогичным договорам оформляется на основании предъявленных поставщиком (грузоотправителем) расчетных (например, товарно-транспортных накладных) и сопроводительных документов (спецификаций, сертификатов и др.).

Оформление МПЗ на склад в соответствии с требованиями п. 49 Указаний по учету МПЗ и п. 16 Указаний № 135н происходит согласно составленным приходным ордерам (типовая межотраслевая форма № М-4, утвержденная Постановлением Госкомстата России от 30 октября 1997 г. № 71а).

Если приобретение МПЗ осуществляется централизованно и указанные МПЗ впоследствии перемещаются на склады «аварийного» запаса, такое перемещение в силу п. 57 Указаний по учету МПЗ оформляется накладной на внутреннее перемещение товаров.

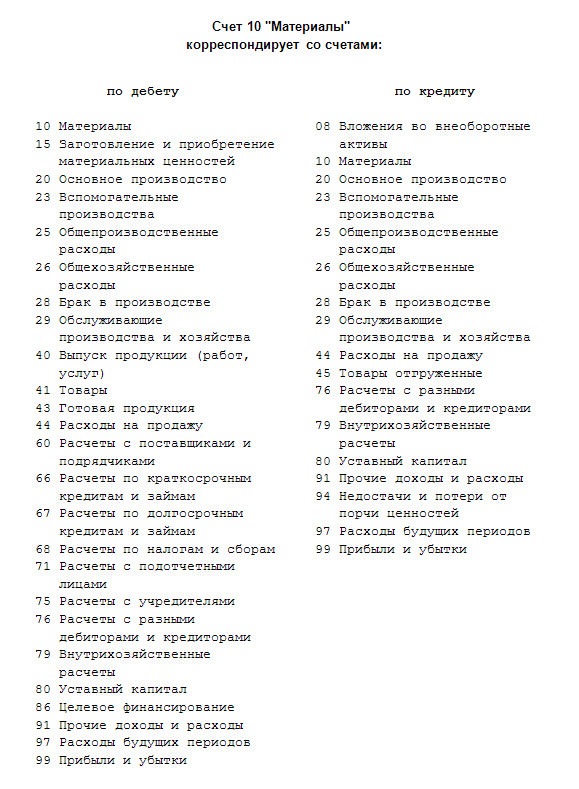

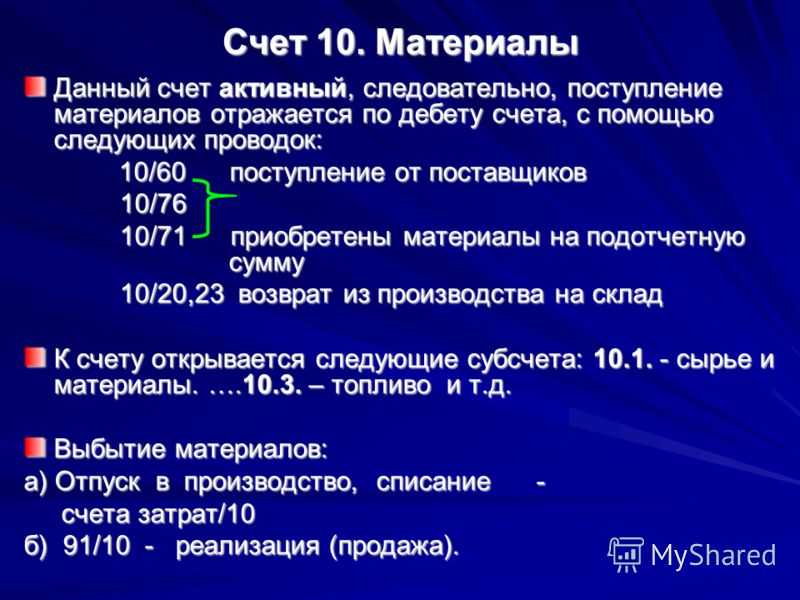

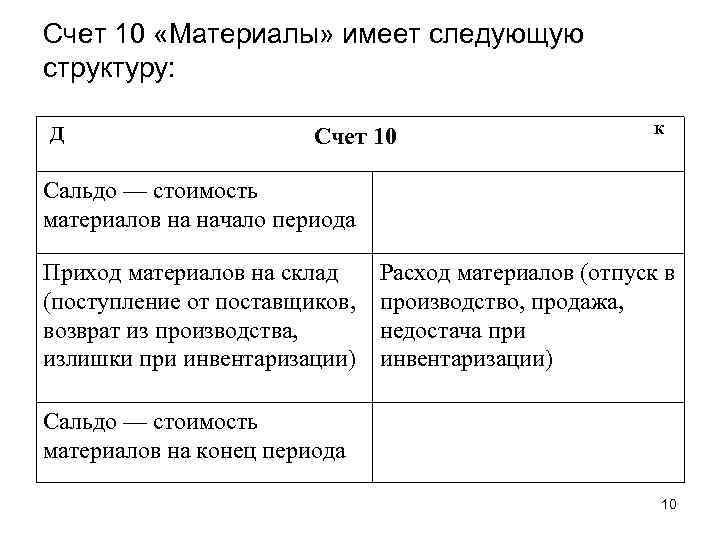

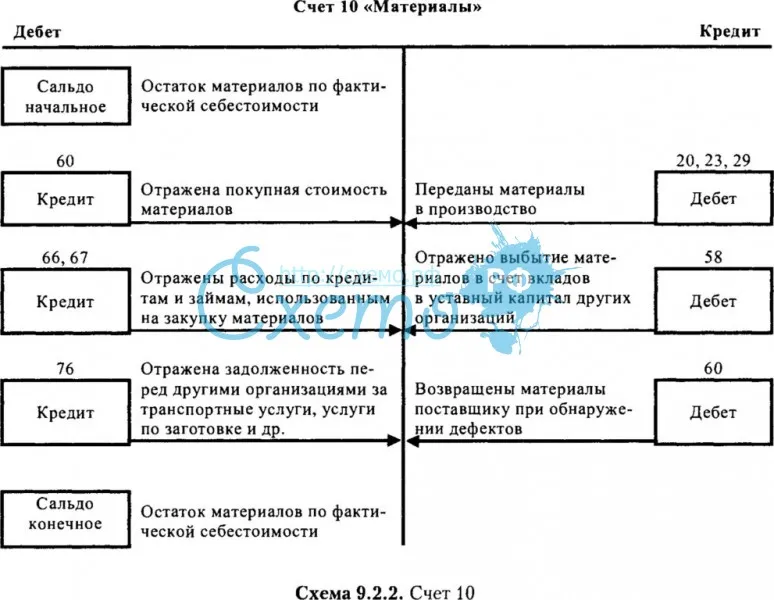

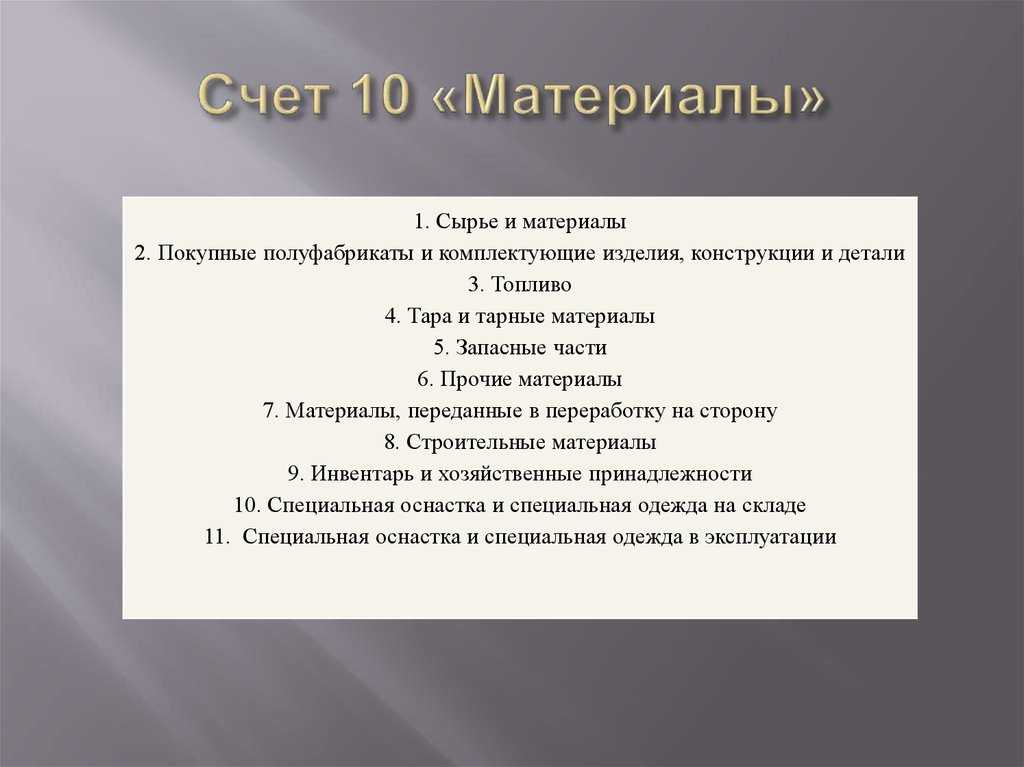

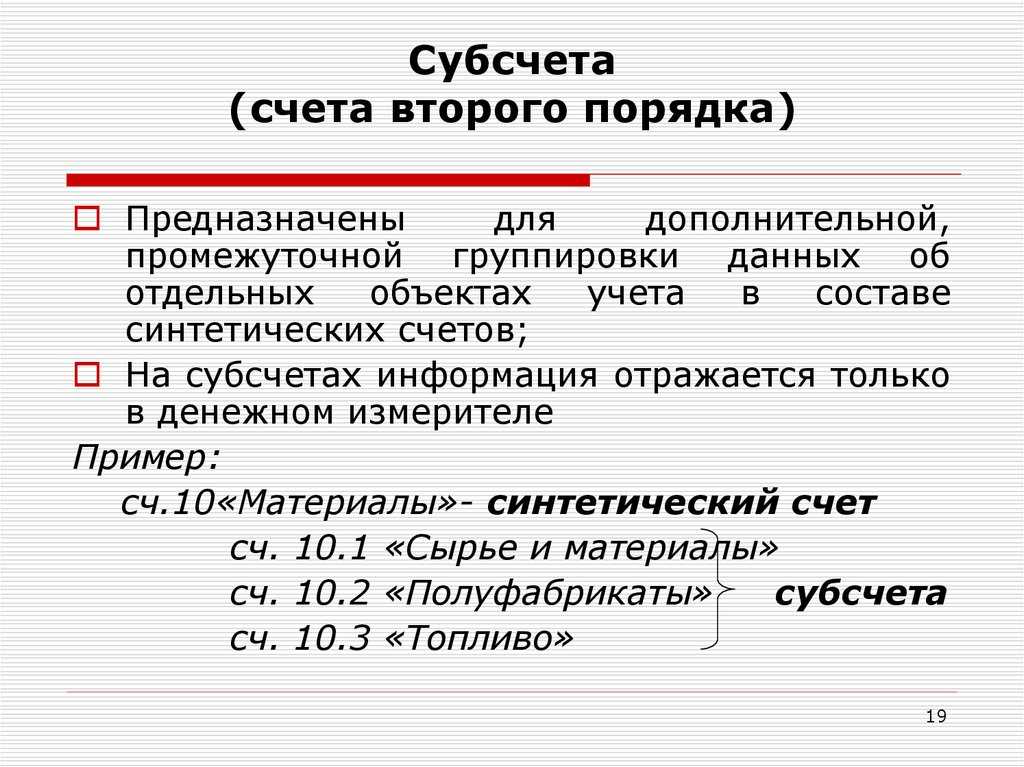

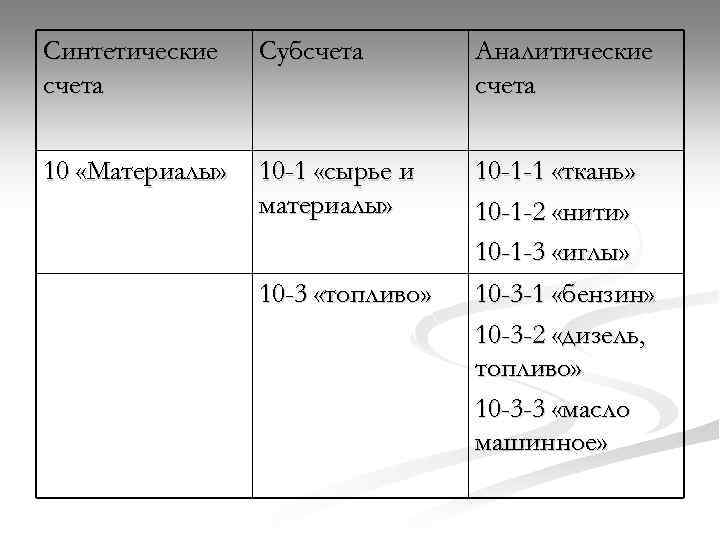

В бухгалтерском учете информация о наличии и движении МПЗ отражается на балансовом счете 10 «Материалы», при этом в соответствии с требованиями Плана счетов, п. 136 Указаний по учету МПЗ общество обязано организовать аналитический учет:

- по местам хранения материалов;

- номенклатурным позициям (видам, сортам, размерам и т.д.).

Счета и проводки при работе с малоценкой

Для правильного учета МБП, рекомендуется использовать такие счета:

- Субсчет 01 счета для предметов со сроком эксплуатации больше года. Регулирующий (контрактивный) счет в этом варианте — субсчет сч.02.

- Субсчета 10.9 (инвентарь) или 10.10 для МБП со сроком использования менее 12 месяцев. В этом случае регулирующий субсчет 10.11.

Для субсчета 10.9 регулирующий не нужен. Для малоценки с планируемым сроком работы больше года нужны такие проводки:

- Дт08/Кт60 — отражен факт поступления;

- Дт19/Кт60 — запись входного НДС;

- Дт01/Кт08 — передача в эксплуатацию;

- Дт68/Кт19 — зачет НДС;

- Дт20(23)/Кт02 — начисление амортизации;

- Дт02/Кт01 — списана сумма амортизации (только после списания объекта).

До полного списания амортизации, предметы будут иметь остаточную стоимость.

Если планируемый срок эксплуатации менее года, то перечень проводок будет таким:

- Дт10.10/Кт60 — оприходование;

- Дт19.1/Кт60 — входной НДС;

- Дт20(23)/Кт10.11 — передача в пользование;

- Дт68/Кт19 — зачет НДС;

- Дт10.11/Кт02 — начисление амортизации в размере 100%.

После списания амортизации стоимость имущества становится нулевой.

Нюансы работы с хозинвентарем. Оприходование инвентаря записывается на сч. 10.9. Фиксация на этом счете будет продолжаться до их передачи в эксплуатацию. Сразу нужно провести полное списание. Стоимость включить в издержки по статье использования. Пример проводок:

- Дт10.9/Кт60 — оприходование инвентаря;

- Дт20(23)/Кт10.9 — списание.

При списании МБП (сроком службы до года) на соответствующие текущие расходы, их стоимость равняется нулю. Когда же амортизация начисляется частями, МБП некоторое время будут иметь определенную остаточную стоимость.

Чтобы данные были достоверными, необходимо проводить инвентаризацию имущества (Приказ №49 от 13.06.1995). Она проводится в течение 3 месяцев до начала составления финансовой годовой отчетности. Если МБП пришли в негодность, но еще не списаны, то в опись их не включают. Проверяют наличие и составляют ведомость, недостачу оформляют актом.

Отражаем расходы на сдачу анализов работником на COVID-19, которые сотрудник самостоятельно оплатил

В случае, когда работник самостоятельно оплатил сдачу анализов, организации нужно вернуть потраченные денежные средства и исчислить страховые взносы, как с дохода, который был получен в натуральной форме.

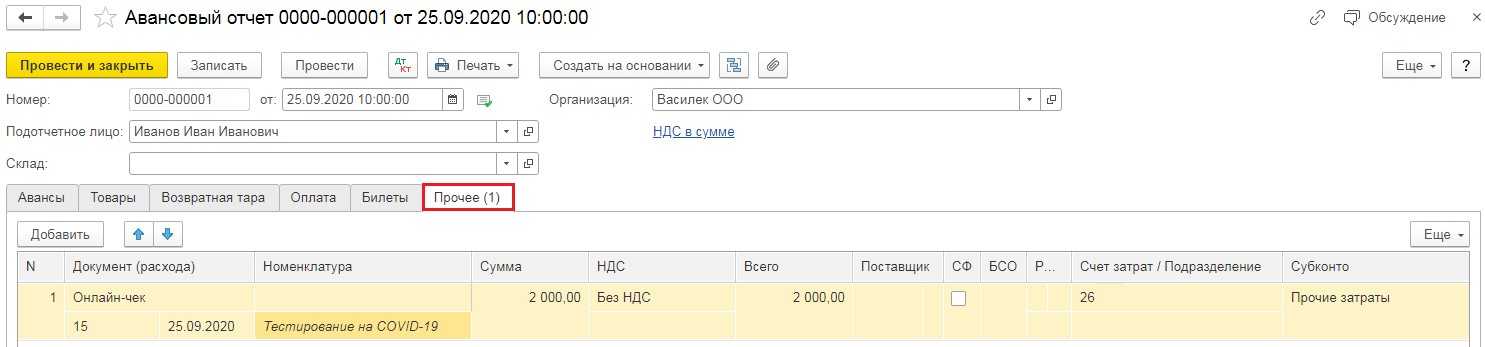

Чтобы отразить расходы, которые необходимо компенсировать сотруднику, создадим документ «Авансовый отчет» (раздел «Банк и касса» – «Авансовый отчет»). При заполнении документа указывается сам работник, который оплатил тестирование, и на вкладке «Прочее» отражаются расходы, понесенные сотрудником (рис. 3).

Рис. 3

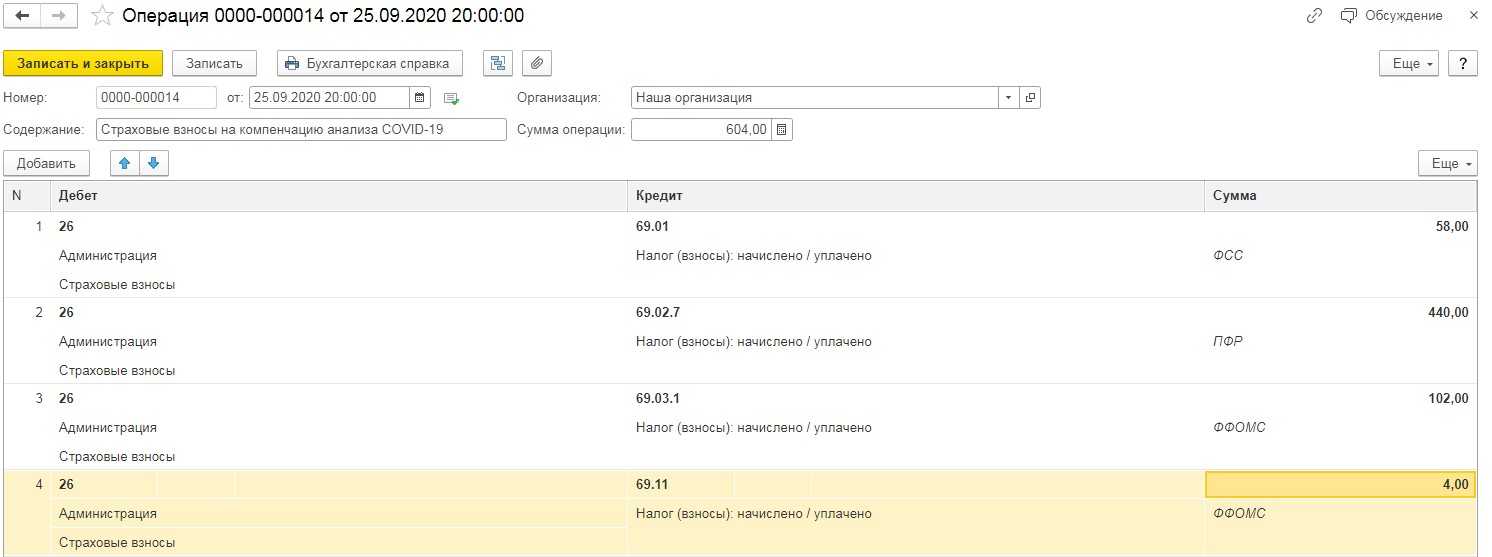

Далее нам необходимо произвести исчисление страховых взносов с суммы расходов.

Для отражения данной хозяйственной операции воспользуемся документом «Операции, введенные вручную» (раздел «Операции» -«Операции, введенные вручную»). При нажатии на кнопку «Создать» выберем пункт «Операция», а затем при помощи кнопки «Добавить» введем вручную начисление страховых взносов (рис. 4).

Рис. 4

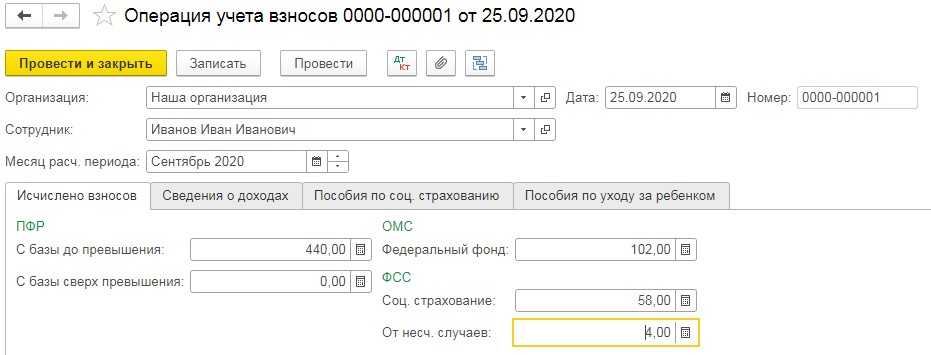

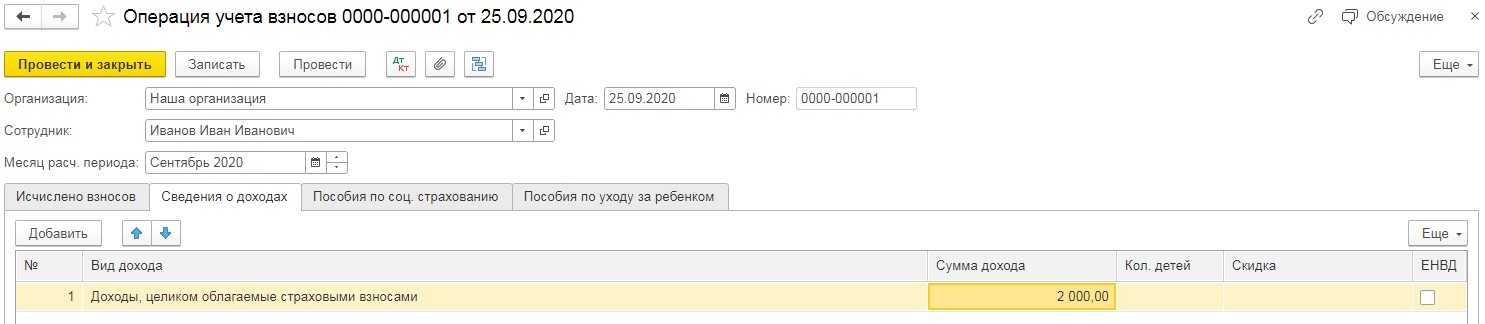

Чтобы отразить исчисленные страховые взносы, создадим документ «Операции учета взносов» (раздел «Зарплата и кадры» – «Операции учета взносов»). На вкладке «Исчислено взносов» отразим суммы начислений, которые указали в документе «Операции, введенные вручную» (рис. 5).

Рис. 5

Добавим новую строку и укажем сумму расходов на тестирование, которую мы компенсировали работнику, на вкладке «Сведения о доходах» (рис. 6).

Рис. 6

Таким образом, мы укажем в программе исчисленные страховые взносы в регистрах учета для верного формирования отчетности в дальнейшем.

Пандемия и СИЗ для работников в 1С: Бухгалтерии ред. 3.0

Теперь вспомним, как пока списывают стоимость спецодежды, если она служит больше года. Здесь много «если».

Стоимость спецодежды можно:

- единовременно списать в состав расходов, если вы учли ее как МПЗ (п. 21 Методических указаний). При этом требуется контроль движения – в целях обеспечения сохранности при эксплуатации;

- постепенно погашать линейным способом в течение срока ее полезного использования, если он более 12 месяцев, если вы учли ее в составе ОС (п. 26 Методических указаний).

Если спецодежда отвечает критериям ОС, установленным пунктом 4 ПБУ 6/01, но стоит не более 40 000 рублей за единицу, такие ОС можно учитывать в составе МПЗ (абз. 4 п. 5 ПБУ 6/01). А если это МПЗ, то их стоимость единовременно учитывается в расходах при отпуске в производство (п. 16-22 ПБУ 5/01 «Учет материально-производственных запасов», п. 90-118 Методических указаний).

Круг замкнулся.

Таким образом, до сих пор нам было предоставлено право самостоятельно выбрать, как учитывать в бухучете спецодежду со сроком полезного использования свыше 12 месяцев. Об этом должно было быть написано в учетной политике (п. 7, 7.1 ПБУ 1/2008 «Учетная политика организации»).

-

Добавили новые балансовые счета:

- 106 50 «Вложения в объекты государственной (муниципальной) казны» (106 51–106 56);

- 106 90 «Вложения в имущество концедента» (106 91–106 95);

- 205 38 «Расчеты по доходам по выполненным этапам работ по договору строительного подряда»;

- 207 40 «Расчеты по прочим долговым требованиям»;

- 208 52 «Расчеты с подотчетными лицами по перечислениям наднациональным организациям и правительствам иностранных государств»;

- 208 53 «Расчеты с подотчетными лицами по перечислениям международным организациям»;

- 401 41 «Доходы будущих периодов к признанию в текущем году»;

- 401 49 «Доходы будущих периодов к признанию в очередные года».

-

Добавили новые забалансовые счета:

- 33 «Ценные бумаги по договорам репо»;

- 38 «Сметная стоимость создания (реконструкции) объекта концессии»;

- 39 «Доходы от инвестиций на создание (реконструкцию) объекта концессии»;

- 45 «Доходы и расходы по долгосрочным договорам строительного подряда».

-

Скорректировали наименования и правила учета на некоторых балансовых и забалансовых счетах:

- одновременно со списанием основных средств или нематериальных активов нужно списать убыток от обесценения, если его начисляли в учете;

- счет 105 01 переименовали — «Лекарственные препараты и медицинские материалы»;

- на счете 105 07 «Готовая продукция» нужно также учитывать биологическую продукцию;

- возврат межбюджетных трансфертов прошлых лет отражают на счете 303 05 «Расчеты по прочим платежам в бюджет»;

- НФА, которые не соответствуют критериям актива, нужно учитывать за балансом на счете 02 в условной оценке один объект — один рубль;

- за балансом на счете 07 призы и подарки учитывают с момента приобретения (если их не принимают на склад) или выдачи со склада до вручения;

- на счете 27 отражают в том числе основные средства, которые нужны сотрудникам для исполнения служебных обязанностей.

- Установили, что при завершении года не нужно обнулять счета с остатками по подстатьям КОСГУ 560/660 и 730/830.

В шпаргалке собрана полезная информация из статьи:

Таблица соответствия КВР и КОСГУ на 2021 год 1.2 МБ

- Дайджест № 56: решаем практические вопросы

- Дайджест № 55: приняты поправки к налоговому кодексу

- Дайджест № 54: новости для тех, кто на УСН

- Дайджест № 53: разъяснения по НДС и новая декларация по налогу на имущество

- Новые формы первичных документов и регистров: изменения в Приказе № 52н

- Дайджест № 52. Перешли с ЕНВД на УСН? Переведите на «упрощенку» все расчеты и обязательства

Бухгалтерский учет СИЗ

Активы можно учитывать только по ФСБУ 6/2020.

Учет спецодежды в 2021 году зависит от срока использования и стоимостного лимита:

- Срок эксплуатации более 12 месяцев или превышает продолжительность операционного цикла, а стоимость выше лимита – такую спецодежду отражают в составе основных средств и амортизируют в процессе эксплуатации. Оприходование спецодежды отражают на субсчете 08-4 «Приобретение отдельных объектов основных средств». Первоначальную стоимость списывают на дебет сч. 01 «Основные средства»

- Срок службы более 1 года и стоимость менее лимита – расходы списывают в момент приобретения, не относя на счета 01 или 10. Стоимость спецодежды учитывают на забалансовом счете 012 «Активы, цена которых списана на затраты».

- Срок использования менее 1 года или не выходит за рамки обычного операционного цикла – учитываются как запасы вне зависимости от стоимости. Спецодежду управленческого персонала сразу списывают на затраты, если это закреплено в учетной политике организации. Поступление СИЗ отражают на субсчете 10-10 «Специальная одежда и оснастка на складе».

Данный стандарт можно не применять в отношении запасов, предназначенных для управленческих нужд. К примеру, если канцелярские принадлежности покупаются и сразу используются офисными работниками, их можно не учитывать на сч. 10, а сразу списывать проводкой:

Дт 26 (44) Кт 60

Однако при этом мелкий инструментарий или приспособления, не расходуемые сразу (например, калькулятор), надо учитывать и после списания их стоимости.

По запасам добавили новый вид инвентаризации — оценка резерва под обесценение материальных ценностей. Она проводится аналогично, как и иные виды инвентаризации — в конце года, при смене материально ответственных лиц и т.д.

При этом требуется выделять материальные ценности, которые:

- морально устарели;

- полностью или частично утратили первоначальные качества;

- стали стоить дешевле на рынке или их стало труднее продать.

Образец акта на списание спец одежды в бюджетном учреждении год

Рассмотрим этот вариант на примере. Пример 1. ГБОУ «Техникум машиностроения» за счет средств субсидии на выполнение госзадания приобрел у ООО «Сила» 10 комплектов спецодежды для преподавателей технических дисциплин.

- Издать постоянно действующей комиссией. Если работы предстоит много, создаются рабочие инвентаризационные комиссии, в состав которых не включаются лица, материально ответственные за учет проверяемых ценностей;

- Определить качество товарно-материальных ценностей в процессе инвентаризации, установить, могут ли вещи быть использованы, каковы причины непригодности одежды и кто в этом виновен (если виновные имеются). Их рекомендуется привлечь к ответственности.

- По итогам составить письменный акт, направить руководителю.

Учёт ТМЦ в бухгалтерии: проводки и документы

Учёт ТМЦ в бухгалтерии отражается на основании первичной документации и могут быть следующими:

- Приобретение материалов – совершается за наличный или безналичный расчет, подтверждается договором покупки, платежно-расчетными документами или передачей доверенности на получение ТМЦ с последующим расчетом с поставщиком. На склад приходуется на основании товарно-транспортной накладной или приходного ордера. При покупке материалов могут отражены дополнительные транспортно-заготовительные затраты (например, доставка).

- Продажа материалов — передача сырья третьим лицам.

- Передача – от учредителей, контрагентов или спонсоров, приходуется по оценочной стоимости или на основании имеющихся документов: договоров, платежных документов, оценочных актов и др.

- Списание материалов — отражает расходование ТМЦ в производство. Может подразумевать как списание материалов в реальное производство, так и списание на общехозяйственные нужды. Зависит от корр. счета (20, 23, 25, 26). Выбытие может быть отражено по причине порчи или утери ТМЦ.

- Недостача материалов или излишки материалов — фиксируются в результате инвентаризации. Могут быть отражены в рамках нормы или же в результате утери/порчи.

- Операции с давальческим сырьем — особенности бухгалтерского учета материалов полученных от другой организации.

В производство и на собственные нужды материалы отпускаются со склада по требованию-накладной или другим документам (на основании учетной политики); списываются на участок по производству, который включает их затем в себестоимость продукции или услуг.

Основные мероприятия по переходу стандарт «Биологические активы» и формирование входящих остатков на 1 января 2023 года

Подготовительные этапы перед отражением в бухгалтерском учете

В целях перехода на СГС «Биологические активы» нужно выполнить следующие организационные мероприятия:

-

1 Этап. Инвентаризационная комиссия должна определить наличие объектов биологических

активов в учреждении. Для этого нужно определить цель их разведения (выращивания) и назначение

для данного учреждения, следовательно, являются ли растения и животные биологическими активами.Если в учреждении есть активы для дальнейшего производства биологической продукции, то

в межотчетный период следует отразить все необходимые корректировки в бухгалтерском учете.Так как объекты животного и растительного мира до 1 января 2023 года отражались на счетах: 101.х7

«Биологические ресурсы», 104х7 «Амортизация прав пользования биологическими ресурсами», 114.х7

«Обесценение биологических ресурсов», 105.х6 «Прочие материальные запасы» и на забалансовом

счете 21.х7 «Основные средства в эксплуатации – Биологические ресурсы», необходимо перевести

выявленные объекты на новые аналитические счета – 113.00 «Биологические активы». -

2 Этап. Уточнить положения учетной политики.

В рамках формирования учетной политики необходимо урегулировать следующие положения, касающиеся

ведения бухгалтерского учета биоактивов:- установить порядок определения стоимости биологических активов, которые приобретаемых

в результате необменных операций (п. 16 СГС «Биологические активы»); -

определить порядок определения стоимости при признании приплода, плодов и побегов

растений, а также признаваемых биологической продукцией других количественных

и качественных увеличений животных или растений (п. 16 СГС «Биологические

активы»).Порядок оценки приплода животных, полученных в организации, предусмотрен

Методическими рекомендациями по бухгалтерскому учету затрат на производство

и калькулированию себестоимости продукции (работ, услуг) в сельском хозяйстве,

утвержденными приказом Минсельхоза РФ от 06.06.2003 № 792, а также Методическими

рекомендациями по учету затрат в животноводстве, утвержденными приказом Минсельхоза

РФ от 02.02.2004 № 73. -

порядок определения справедливой стоимости (нормативно-плановой стоимости

для целей реализации) для ежегодной (на иную отчетную дату) переоценки объектов

биологических активов до справедливой стоимости (п. 22 СГС «Биологические

активы»);Стоимость биологических активов, в частности, животных на выращивании и откорме

(например, молодняка крупного рогатого скота, свиней) может меняться в зависимости

от прироста (привеса) живой массы животных. Порядок стоимостной оценки (расчета)

прироста живой массы животных, периодичность формирования и порядок признания

результатов в учете следует закрепить в учетной политике. -

учесть особенности определения единицы бухгалтерского учета объектов

биологических активов (п. 8 СГС «Биологические активы»).В зависимости от характера использования биологических активов, а также порядка

их приобретения – единицей объекта биологических активов является:- однородная (реестровая) группа биологических активов;

- номенклатурная (реестровая) единица.

Однородная группа в качестве единицы объектов биоактивов может быть установлена

в сходных по своим характеристикам или способам использования группе биоактивов.

Например:- растения по видам: яблони, цветы и др. (в зависимости от достижения

биологической зрелости), объединенные в виде сада, плантации,

питомника; - животные по видам: лошади, коровы, овцы и др. (в зависимости

от половозрастной группы), объединенные в стадо.

Номенклатурная единица в качестве единицы учета выбирается в случае, если необходимо

обеспечить раздельный аналитический учет однородных биологических активов. Такой

подход применяется при небольшом количестве разновидностей биологических активов.Так, учет может быть организован следующим образом:

- животные по видам, породам и др. (например, корова ярославской породы,

форель радужная); - редкие животные, растения (вид, порода и др.);

- растения, грибы по видам, сортам и др. (например, яблоня сорта «Антоновка

золотая»).

- Описать особенности применения первичных (сводных) учетных документов, включая

электронные, при отражении операций по биологическим активам. Операции по поступлению,

оприходованию, внутреннему перемещению и выбытию объектов биологических активов должны

отражаться на основании решения комиссии учреждения по поступлению и выбытию активов,

оформленного соответствующим первичным (сводным) учетным документом. - Установить порядок проведения инвентаризации объектов биологических

активов.

-

Как отразить покупку СИЗ в бухучете

У бухгалтеров, которые раньше не сталкивались с учетом СИЗ, массовые закупки масок вызвали много вопросов по учету. Как списывать эти изделия, как рассчитать нормы выдачи, надо ли удерживать НДФЛ и страховые взносы, если сотрудники сами приобрели маски, а работодатель решил возместить им расходы?

Поэтому, если сотрудник купил маску сам и обратился за возмещением расходов, работодатель, компенсируя такие затраты, рискует вдвойне:

Теперь о нормировании. Можно воспользоваться рекомендациями Роспотребнадзора и разработать собственные нормы (утвердить их приказом по предприятию) или использовать материалы проведенной спецоценки условий труда (хотя конечно они не предусматривают такого форс-мажора как пандемия).

В бухгалтерском учете списание масок отражается как списание МПЗ (материально-производственных запасов).

До 31 декабря 2021 года изготовители медицинской продукции имеют право ставить ее на учет по национальным правилам. После этого срока в действие вступит процедура ЕАЭС в иными правилами регистрации.

Заявители, уже получившие регистрационные удостоверения, смогут обменять действующие регистрационные удостоверения (РУ) на новые без повторного прохождения процедур учета. Изготовители, не успевшие получить РУ до 31 декабря 2021 года, будут проходить регистрацию по новым стандартам на основании решения Совета ЕЭК от 12 февраля 2016 г. № 46.

Как это закреплено законодательно

Есть методические рекомендации, которые указывают, как учитывать эти ценности. Это все вписано в 49 пункт указаний:

- если они были приобретены за нал или безнал, то составляется приходный ордер по специальной ф. №М-4;

- по складу все будет передвигаться по типам, разновидностям, цветам, формам и другим отличиям, вписанных в карточки по ф. №М-17, их заводят для каждого такого типа материалов отдельно.

Всю документацию придется вести МОЛ (материально ответственное лицо) на основании бумаг прихода и расхода с проставленной датой, когда именно произошла хозяйственная операция, чтобы можно было учесть КТ по этой стоимости.

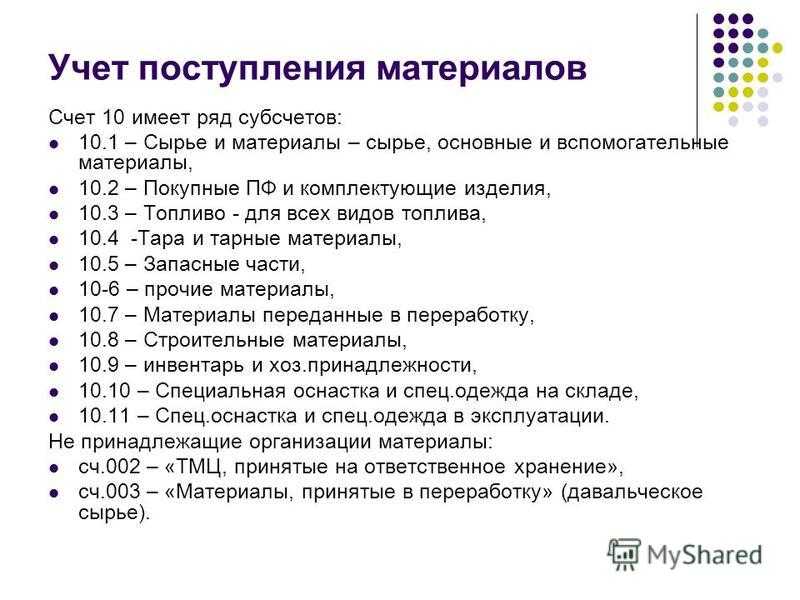

Поступление проходит по дебету 10, который именуется «Материалы». Затем по Инструкции организация может самостоятельно определить субсчета каждому виду из МПЗ. Поэтому в одном бухучете значится 10.01, отвечающий за КТ, а в другом это 10.09, необходимый для прочих товаров.

Таблица, на каком субсчете допускается учитывать и как правильно оприходовать разнообразные канцтовары

|

Дт |

Кт |

Что означает |

Подтверждающие документы |

|

60.01 |

51 |

Выплачено поставляющей компании |

Выписка |

|

10.01 |

60.01 |

Принимаются |

ТН, заполняется по ф. М-4 |

|

19.03 |

60.01 |

Учитывается входящий НДС |

К предыдущему добавляется СФ |

|

68.02 |

19 |

Принимается НДС |

Еще одна счет-фактура |

|

71 |

50 |

Работникам, которые отправляются в командировку, выдаются деньги |

РКО |

|

10.01 |

71 |

Принятие канцелярии от командировочного лица |

Выписывается товарный чек, подкрепляется к делу |

|

50 |

71 |

Возвращаются денежные средства, которые подотчетные лица не потратили |

ПКО |

Подарок сотруднику в 1С 8.3 Бухгалтерия

Организации время от времени делают подарки действующим и бывшим сотрудникам, а также их детям. Подарки могут быть в денежной и натуральной форме. В зависимости от этого меняется методика их учета. Рассмотрим на примере как провести в программе 1С 8.3 Бухгалтерия 3.0 подарки сотрудникам в денежной или натуральной форме и произвести удержание НДФЛ с них.

Как провести в 1С 8.3 Бухгалтерия подарок сотруднику

Перечень документов и хозяйственных операций, необходимых для оформления подарка в 1С 8.3:

Внимание: программа 1С 8.3 не отслеживает сумму подарков, превысившую 4 000 руб. за налоговый период по конкретному физическому лицу

Поэтому этот момент необходимо отслеживать самостоятельно.

Если подарок выплачивается или выдается сотруднику организации и будет отражаться с использованием счета 70, то необходимо в перечень видов расчета, поставляемых с конфигурацией, добавить пользовательский вид расчета через раздел Справочники – Зарплата и кадры – Начисления.

Для подарка в денежной форме:

Для подарка в натуральной форме:

Поле Способ отражения оставляем пустым, так как для доходов в натуральной форме проводка не формируется.

Важно: если подарок передается по договору дарения, то в поле Вид дохода выбирается вариант – Доходы, не являющиеся объектом налогообложения страховыми взносами

Пример 1

Пример: бывшему сотруднику организации в честь юбилея решено выплатить денежную сумму в размере 5 000 руб. без оформления договора дарения.

Обратимся к таблице, размещенной выше – так как подарок не связан с трудовой деятельностью и выплачивается не сотруднику организации, то для отражения списания на расходы воспользуемся документом Операция, введенная вручную из раздела Операции – Бухгалтерский учет:

Так как сумма превысила вычет в 4 000 руб., то в этом же документе отразим удержание НДФЛ с 1 000 руб.:

Для того чтобы суммы по НДФЛ были отражены в отчетности для ИФНС, недостаточно лишь сформировать проводки, необходимо также сделать дополнительные движения по регистрам накопления. Для этой цели воспользуемся документом Операция учета НДФЛ из раздела Зарплата и кадры – НДФЛ – Все документы по НДФЛ.

Заполним закладки:

Закладка Исчислено по 13% (30%) кроме дивидендов:

Закладка Удержано по всем ставкам:

Закладка Перечислено по всем ставкам:

Отразим выплату подарка в денежной форме на банковскую карточку бывшего сотрудника в 1С 8.3 Бухгалтерия:

Пример 2

Пример: сотруднику организации по договору дарения вручен памятный подарок после присуждения ему 1-го места в соревнованиях за звание «Лучший работник года» стоимостью 560 руб.

Сформируем через раздел Покупки документ Поступление (акты, накладные) и заполним его следующим образом:

В документе регистрируем Счет-фактуру полученный и устанавливаем в нем флаг Отразить вычет НДС в книге покупок датой получения. В этом случае счет-фактура сформирует проводку и совершит движение по регистру накопления НДС Покупки. Тем самым поместив счет-фактуру сразу в Книгу покупок:

Чтобы в 1С 8.3 Бухгалтерия списать в расходы сумму подарка, сформируем на основании документа Поступление (акт, накладная) документ Требование-накладная и заполним следующим образом:

В результате проведения документа получим следующие проводки:

Для отражения начисления НДС со стоимости подарка оформим документ Отражение начисления НДС в разделе Операции – НДС. В поле Контрагент указывается сотрудник, которому был вручен подарок. Заполним документ как показано на рисунках:

Закладка Товары и услуги:

Получим следующую проводку и движение по регистру:

В данном документе регистрируем счет-фактуру выданный:

Если Вам необходима помощь в освоении более широкого спектра операций в программе 1С, то мы предлагаем Вам пройти наш профессиональный курс «1С Бухгалтерия 3.0 на интерфейсе ТАКСИ». Подробнее о курсе смотрите в следующем видео:

Поставьте вашу оценку этой статье: (1 5,00 из 5) Загрузка… Поставьте вашу оценку этой статье: (1 5,00 из 5) Загрузка…

Особенности использования счетов в бухучете МБП, амортизация и основные проводки

Наиболее правильно на предприятии в области малоценки использовать такой подход:

- МБП, предполагаемый срок использования которых составит больше года, учитывать на сч. 01 (на соответствующем субсчете).

- МБП, которые будут находиться в эксплуатации до года – на сч. 10 (субсчет 9 или 10).

- Контрактивным счетом в первом случае послужит соответствующий субсчет сч. 02.

- Во втором: к сч. 10 (10) → сч. 10 (11).

- На сч. 10 (9) учитывается инвентарь и хозпринадлежности, поэтому он не нуждается в контрактиве.

Когда малоценка будет использоваться в производстве более чем 12 месяцев, бухгалтер делает такие пометки:

| Счета | Описание | |

| Дебет | Кредит | |

| 08 | 60 | Малоценка оприходована за фактом ее поступления |

| 19 (1) | 60 | Отражение НДС |

| 01 | 08 | Малоценка передана в эксплуатацию |

| 68 | 19 (1) | НДС зачтен |

| 20 или 23 | 02 | Начислена амортизация (можно сразу все 100% стоимости малоценки, или ее часть по первому кварталу или году) |

| 02 | 01 | Амортизационная сумма списана (но не раньше, чем объект будет полностью списан) |

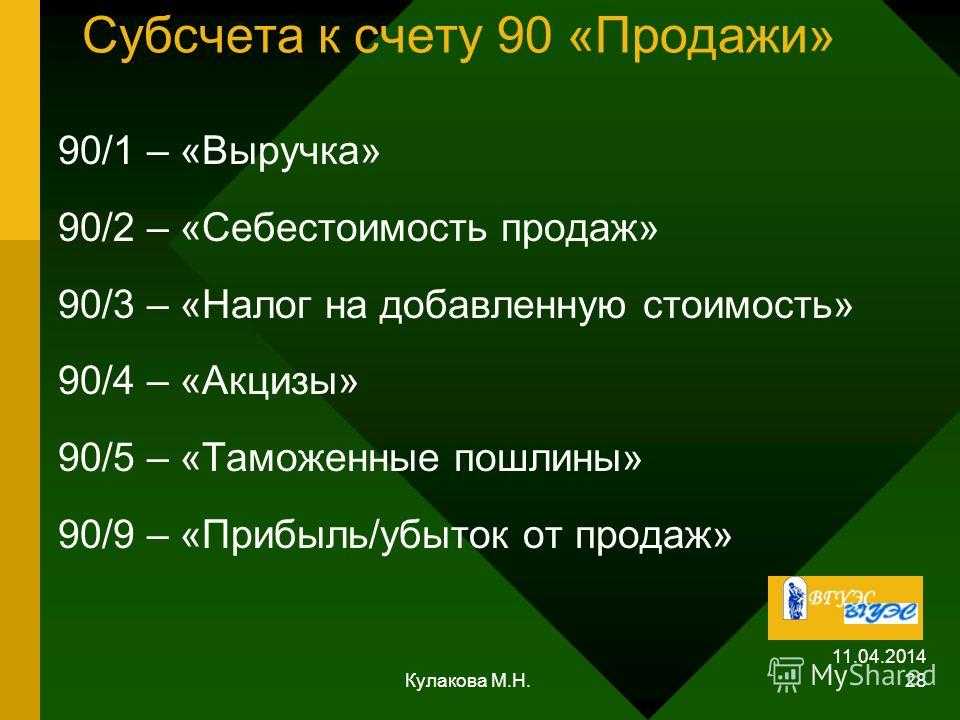

ПБУ устанавливают перечень определенных бухгалтерских счетов в Плане счетов, которые следует использовать для учета материалов в соответствии с их классификацией и номенклатурными группами.

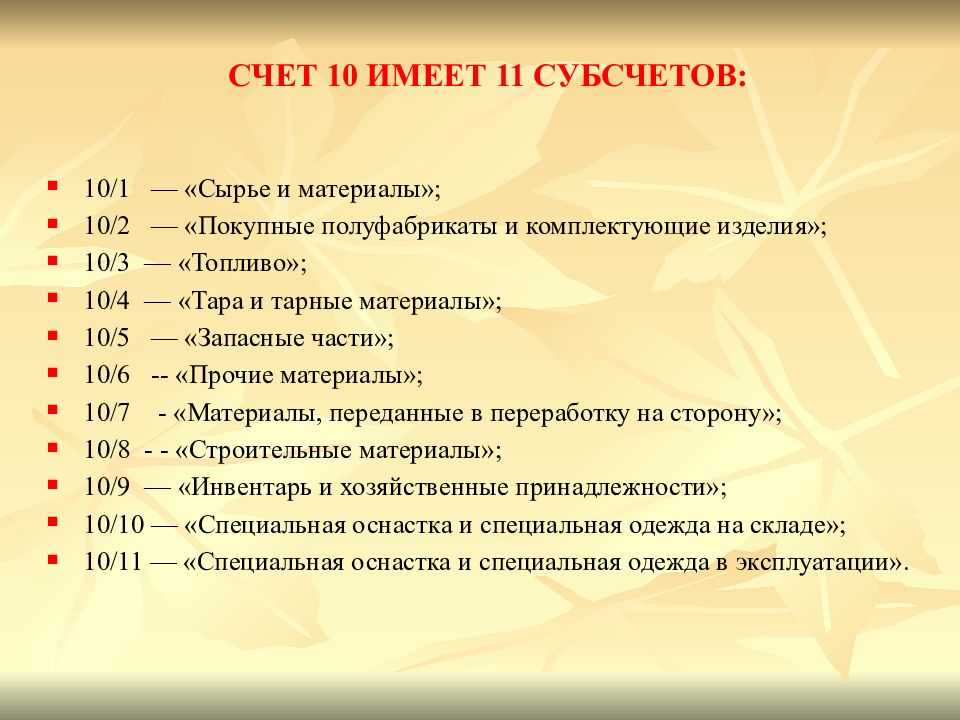

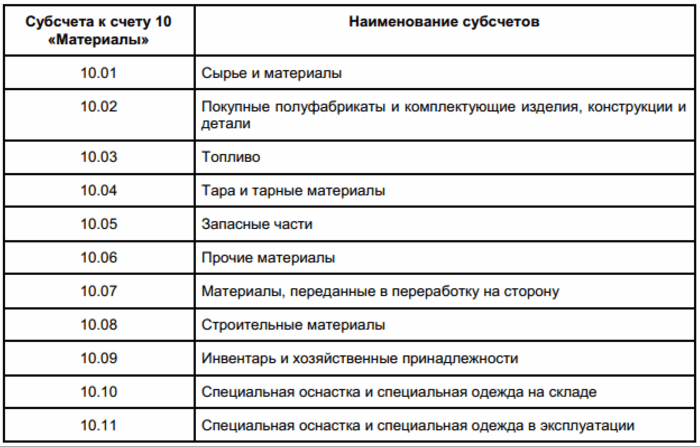

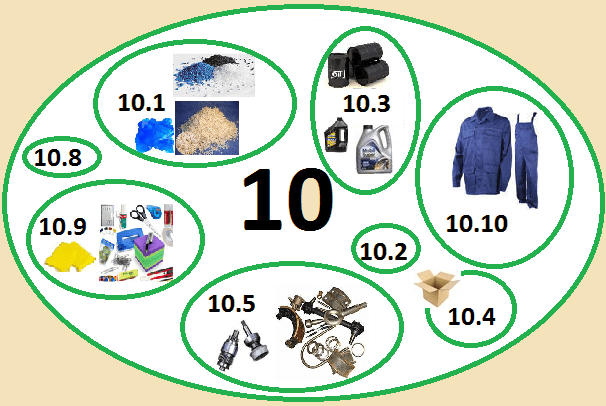

Основным является счет 10, к которому можно открывать следующие субсчета:

| Субсчета к 10 счету | Наименование материальных ценностей | Комментарий |

| 10.01 | Сырье, материалы | |

| 10.02 | Полуфабрикаты, комплектующие, детали и конструкции (покупные) | Для производства продукции, услуг и собственных нужд |

| 10.03 | Топливо, ГСМ | |

| 10.04 | Тарные материалы, тара | |

| 10.05 | Запчасти | |

| 10.06 | Материалы прочие (например: канцтовары) | Для производственных целей |

| 10.07, 10.08, 10.09, 10.10 | Материалы в переработку (на сторону), Стройматериалы, Хозяйственные, инвентарь, Спецодежда, оснастка (на складе) |

Планом счетов материалы классифицируются по номенклатурным группам и способу включения в определенную группу затрат (строительство, производство собственной продукции, обслуживание вспомогательных производств и прочих, в таблице приведены наиболее используемые).

Бутилированная вода как материальный запас учреждения

Согласно Порядку № 209н приобретение питьевой воды в бутылях может осуществляться по разным кодам КОСГУ в зависимости от целевого назначения:

1. Если в учреждении имеется система централизованного питьевого водоснабжения, но в его функции входит обеспечение питанием различного контингента (например, детей в дошкольных образовательных учреждениях, больных, находящихся в медицинских организациях), бутилированная вода приобретается по подстатье 342 «Увеличение стоимости продуктов питания» КОСГУ.

Стандарт «Запасы».

|

Содержание операции |

Дебет |

Кредит |

|

Приобретение бутилированной питьевой воды, предусмотренной нормативами обеспечения питанием, включенной в меню-раскладку |

0 106 34 3420 105 32 342 |

0 302 34 73х0 106 34 342 |

|

Выбытие израсходованной бутилированной воды |

0 109 х0 2720 401 20 272 |

0 105 32 442 |

2. В случае, если в учреждении отсутствует система централизованного водоснабжения (либо уполномоченным органом выдано заключение о несоответствии воды санитарным нормам), приобретение бутилированной воды следует отражать по подстатье 349 «Увеличение стоимости прочих материальных запасов однократного применения» КОСГУ.

![Карточка учета сиз (спецодежда) [8.3]](https://serverimages.ru/wp-content/uploads/9/1/c/91cb15d5de9418877bc98996872e52db.jpeg)

Стандарт «Запасы».

|

Содержание операции |

Дебет |

Кредит |

|

Приобретение бутилированной питьевой воды при отсутствии питьевого водоснабжения либо при несоответствии санитарным нормам |

0 106 34 3490 105 36 349 |

0 302 34 73х0 106 34 349 |

|

Выбытие израсходованной бутилированной воды |

0 109 х0 2720 401 20 272 |

0 105 36 449 |

3. В случае, если в учреждении есть централизованное водоснабжение и нет обязанности по обеспечению питанием различного контингента (например, посетителей, работников отделов), такие расходы отражаются по подстатье 346 «Увеличение стоимости прочих оборотных запасов» КОСГУ.

Стандарт «Запасы».

|

Содержание операции |

Дебет |

Кредит |

|

Приобретение бутилированной питьевой воды для посетителей, работников и т. п. |

0 106 34 3460 105 36 346 |

0 302 34 73х0 106 34 346 |

|

Выбытие израсходованной бутилированной воды |

0 109 х0 2720 401 20 272 |

0 105 36 446 |

Бухгалтерский и налоговый учет масок и антисептиков

В подавляющем числе случаев приобретаемые средства защиты сотрудников будут относиться к материально-производственным запасам (МПЗ) организации и приниматься к бухгалтерскому учету по фактической себестоимости за минусом НДС и иных возмещаемых налогов (п. 2, п. 5, п. 6 ПБУ 5/01).

По мере выдачи средств защиты сотрудникам стоимость их приобретения включается:

Порядок отражения расходов в бухгалтерском и налоговом учете утвердите в учетной политике организации.

Входной НДС по принятым на учет МПЗ можно принять к вычету в общеустановленном порядке (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Обеспечение безопасных условий и охраны труда сотрудников является обязанностью организации, соответственно, расходы организации на выдачу сотрудникам средств защиты в соответствии с Рекомендациями Роспотребнадзора будут произведены в интересах работодателя. Значит, они не связаны с выплатами дохода сотрудникам. Следовательно, при выдаче сотрудникам дезинфицирующих средств, медицинских масок в пределах норм, утвержденных планом организации по профилактике коронавирусной инфекции, объекта обложения страховыми взносами не возникает (п. 1 ст. 420, пп. 2 п. 1 ст. 422 НК РФ).

Однако если работодатель будет компенсировать сотрудникам расходы на покупку ими за свой счет антисептиков, медицинских масок и т.п., это может привести к спорам с контролирующими органами и доначислению страховых взносов. Обусловлено это тем, что объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц (за исключением компенсационных выплат, перечисленных в п. 1 ст. 422 НК РФ).

Компенсация сотрудникам расходов на покупку средств защиты и дезинфекции законодательством не предусмотрена (в письме Роспотребнадзора от 10.03.2020 № 02/3853-2020-27 идет речь об обязанности работодателя за свой счет обеспечить работников такими средствами). Соответственно, эти компенсации не относятся к суммам, которые не подлежат обложению страховыми взносами на основании пп. 2 п. 1 ст. 422 НК РФ.

При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах (п. 1 ст. 210 НК РФ). А доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить (ст. 41 НК РФ). Поэтому если выдача дезинфицирующих средств, медицинских масок (либо компенсация работнику их стоимости) будет произведена в пределах норм, утвержденных планом организации по профилактике коронавирусной инфекции, экономической выгоды и объекта обложения НДФЛ у работника не возникает.