Разберемся с терминами

Федеральные стандарты (ФСБУ) не содержат разъяснений, что относить к капремонту и техобслуживанию. Бухгалтеры, как и раньше, руководствуются ГОСТ 18322-2016. Этот стандарт посвящен техническому обслуживанию и ремонту техники, терминам и определениям. Действует с 01/09/2017. Положения документа четко определяют интересующие нас понятия:

- Ремонт – комплекс технологических операций и организационных действий по восстановлению работоспособности, исправности и ресурса объекта, его составных частей. Здесь же дается полное определение планового ремонта, разделение на капитальный, средний, текущий, внеплановый, аварийный.

- Техобслуживание – это аналогичные операции и действия по поддержанию функциональности, исправности объекта, когда он используется по назначению (а также при хранении, транспортировании и пр.).

По капитальным вложениям помогают определиться ФСБУ 26/2020 (п. 5-ж, п. 6) и ФСБУ 6/2020 (п. 24). Среди других перечислены затраты на улучшение, восстановление объекта ОС. Приводятся варианты, когда ОС достраивается, дооборудуется, модернизируется, реконструируется. Сюда же добавляются затраты по замене частей, ремонту, техосмотрам, техобслуживанию. Капитальные вложения должны изменять стоимость актива, относящегося к основным средствам, указывает ФСБУ.

Заполнение информации о ремонте

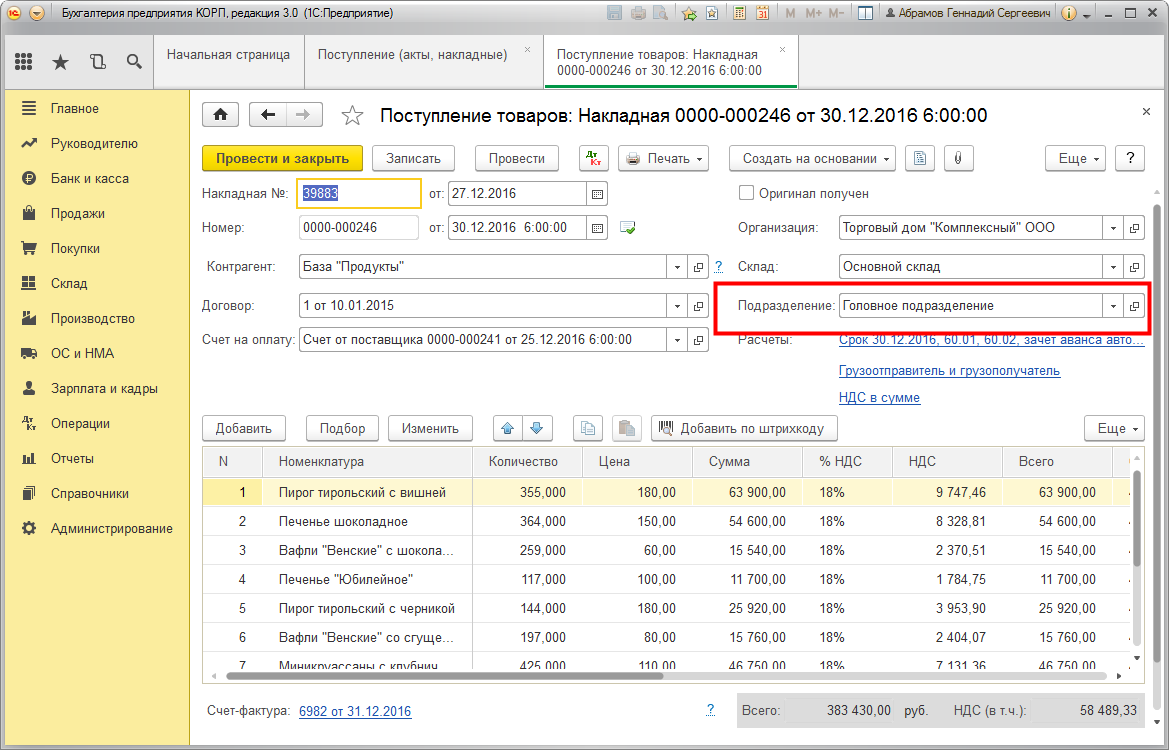

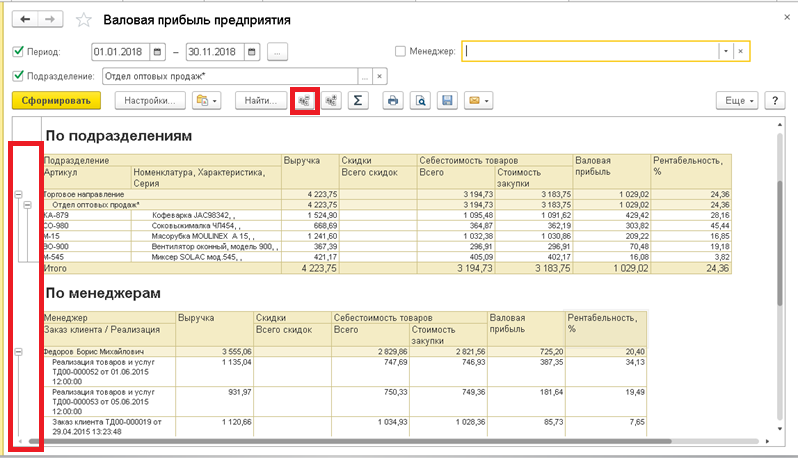

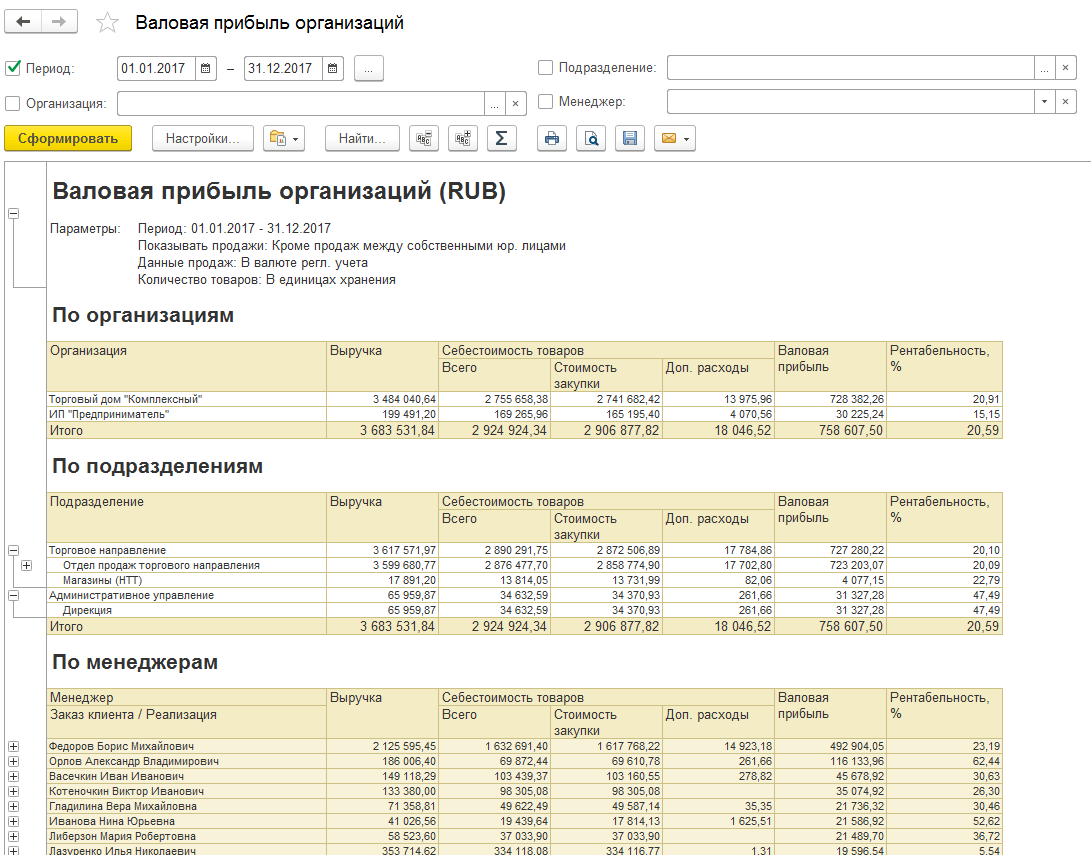

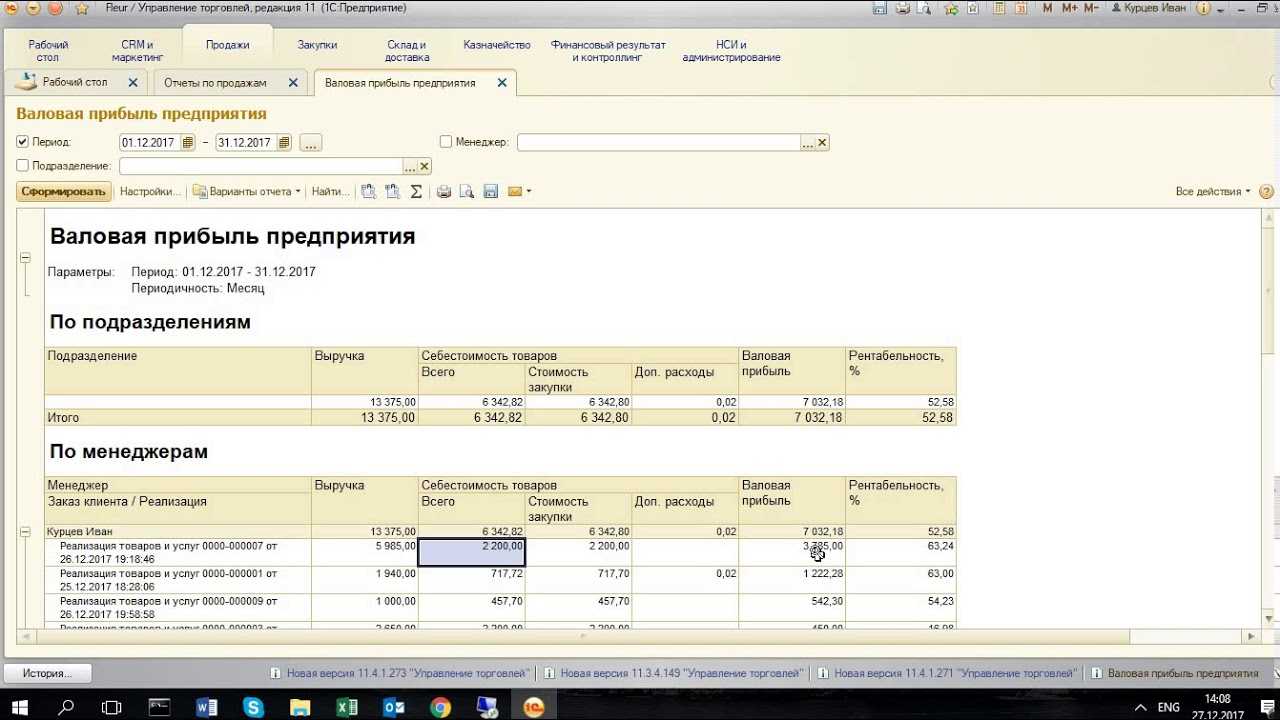

Для оформления ремонта основного средства в программе 1С: 8.3 необходимо заполнить соответствующую информацию в специальном документе «Ремонт основного средства».

В этом документе нужно указать данные о самом средстве, которое требует ремонта, а также информацию о проведенных работах и затратах.

В поле «Наименование» следует указать название основного средства, которое нуждается в ремонте. В поле «№ ОС» необходимо указать номер основного средства, который задается в системе 1С.

Далее, в разделе «Регламентный срок службы» нужно указать, сколько лет рассчитано на использование данного основного средства после ремонта.

Для описания проведенных работ и затрат используются строки таблицы. В каждой строке следует указать наименование работы, ее объем или длительность, стоимость и количество затраченных материалов.

Также в документе можно указать ответственное лицо за проведение ремонта и другие дополнительные данные, если они есть.

После заполнения всех необходимых полей документа следует сохранить его и закрыть. Таким образом, информация о ремонте основного средства будет корректно внесена в систему и будет доступна для последующего отчетности и учета в программе 1С: 8.3.

Заполнение информации о ремонте основного средства в программе 1С: 8.3 — это важный шаг для правильного учета и анализа расходов на ремонт и обслуживание средств в организации. Корректное и подробное заполнение документа «Ремонт основного средства» обеспечит точность и надежность данных в системе.

Убедитесь, что все данные заполнены верно перед сохранением документа. В случае ошибочного заполнения можно внести корректировки и сохранить изменения.

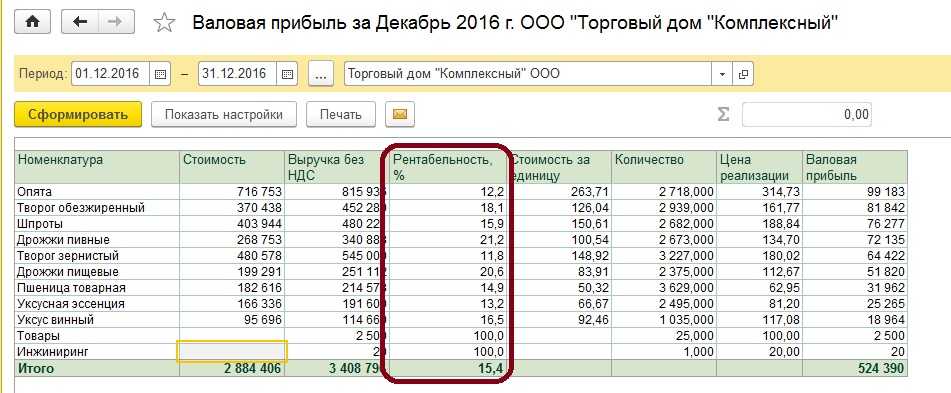

Глава №2. Что служит источником для заполнения колонок «Остаточная стоимость амортизируемого имущества»?

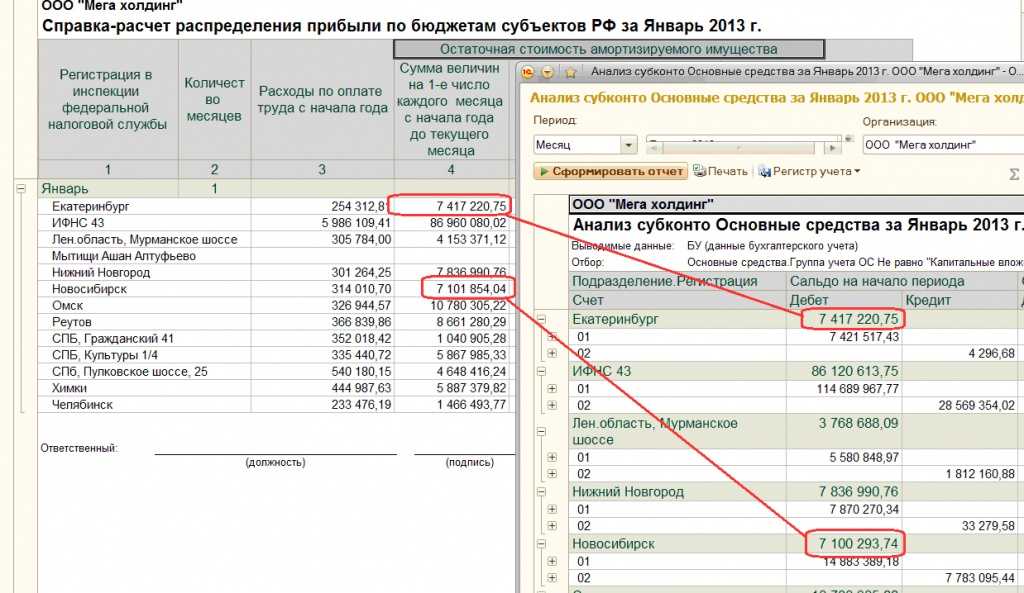

Источником заполнения служит разница между счетом учета основного средства и счетом начисления амортизации.

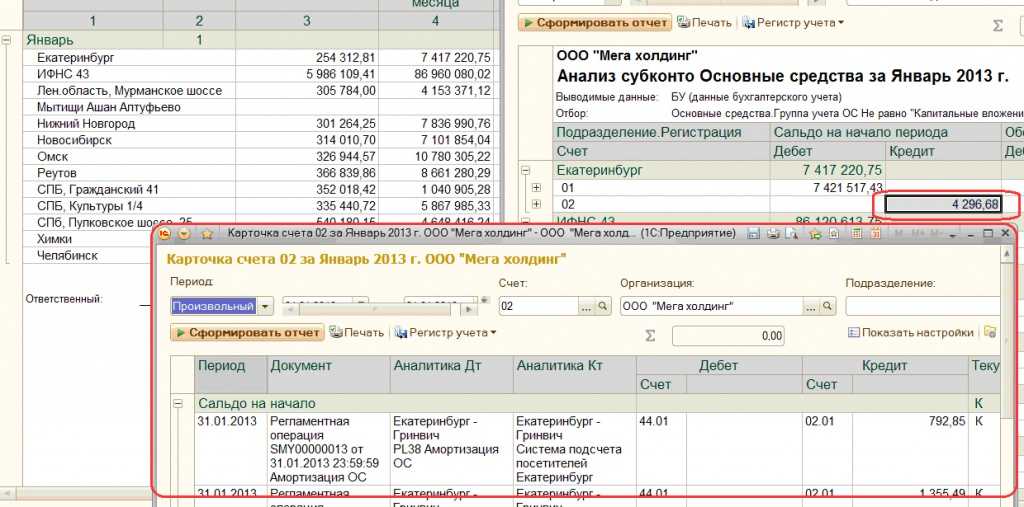

Для сверки данных мы также воспользуемся отчетом «Анализ субконто» (см. главу №1).

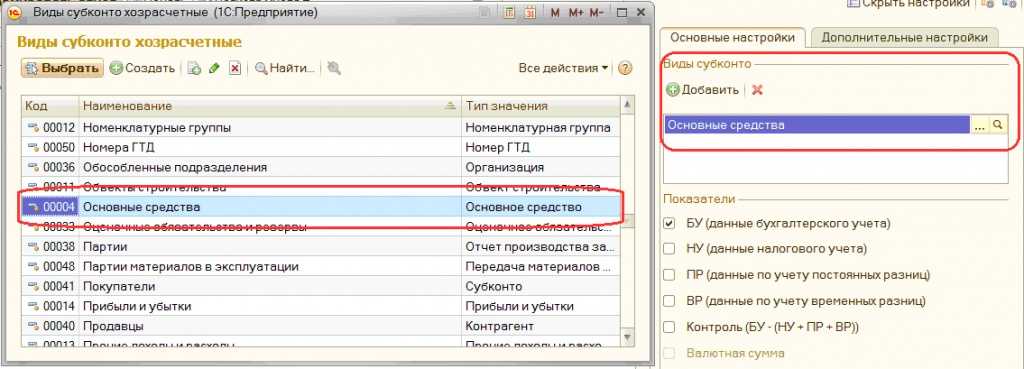

В поле «Виды субконто» мы выбираем субконто «Основные средства» (см. рис. №7).

Рисунок № 7. Выбор вида субконто.

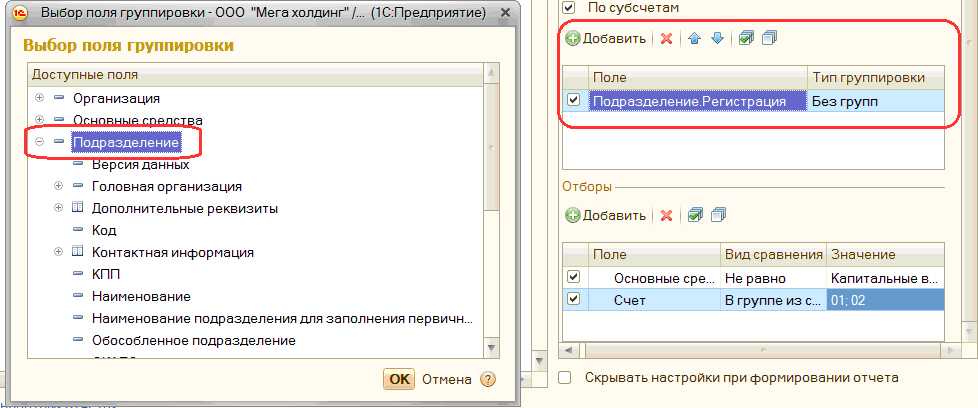

Чтобы получить данные в разрезе мест регистрации обособленных подразделений, мы должны добавить группировку, показывающую данную информацию.

Добавляем группировку и выбираем «Подразделение» (см. рис. №8).

Рисунок № 8. Добавление группировки.

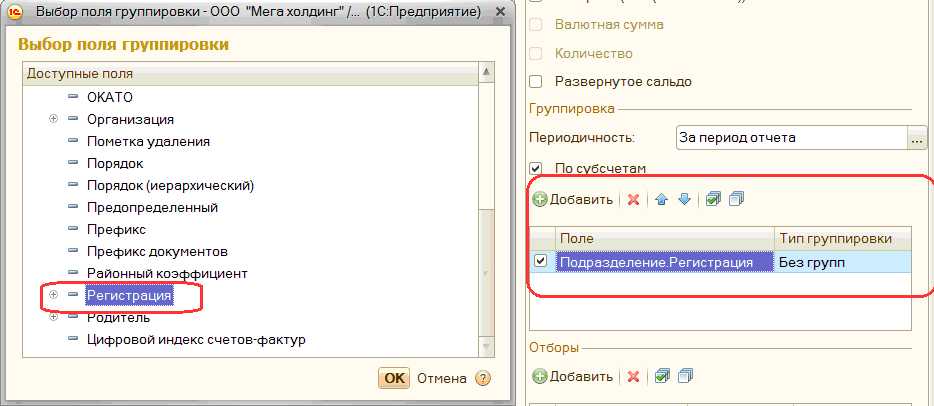

Далее мы входим в состав данных выбранной группировки (нажимаем на крестик, расположенный слева от аналитики) и выбираем из состава реквизит «Регистрация» (см. рис. №9).

Рисунок № 9. Выбор реквизита аналитики.

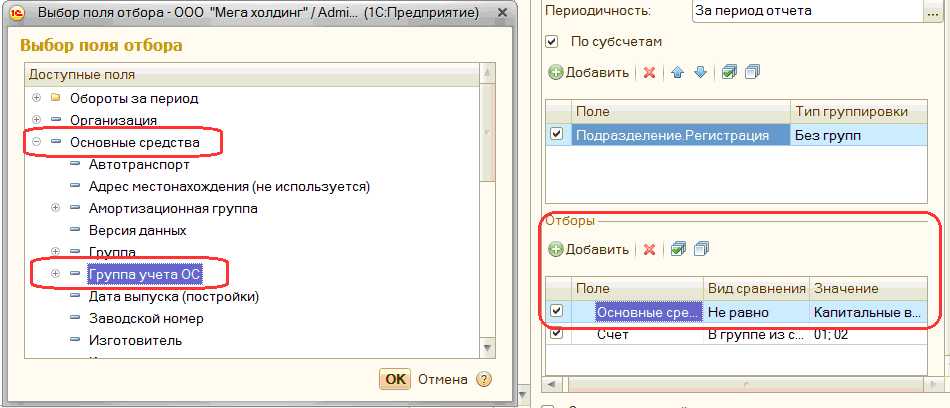

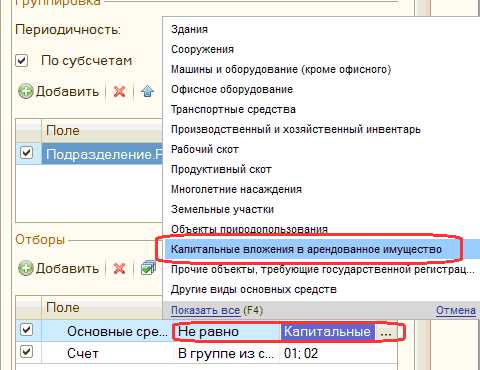

Далее в отборах добавляем аналитику «Основные средства» по реквизиту «Группа учета ОС» (см. рис. №10).

Рисунок № 10. Выбор аналитики отбора.

ВАЖНО. Нас не интересуют основные средства, которые входят в группу учета ОС «Капитальные вложения в арендованное имущество», поэтому мы исключим данные основные средства из отчета (см

рис. №11).

Рисунок № 11. Указание отбора.

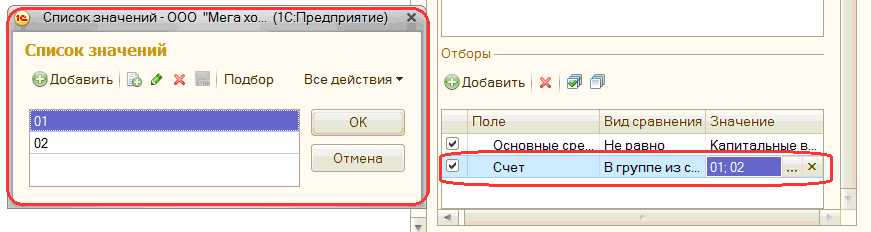

Далее мы добавим счета учета основных средств для отбора. В данном случае это группы счетов 01 и 02 (см. рис. №12).

Рисунок № 12. Отбор по группам счетов

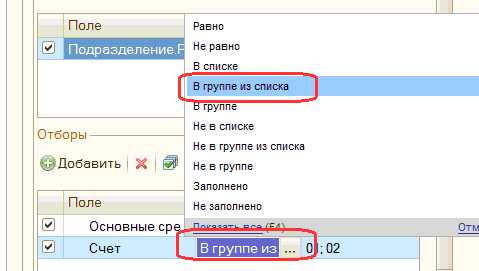

Чтобы в отбор попали субсчета указанных нами групп счетов, укажем вид сравнения «В группе из списка»:

Рисунок № 13. Указание вида сравнения.

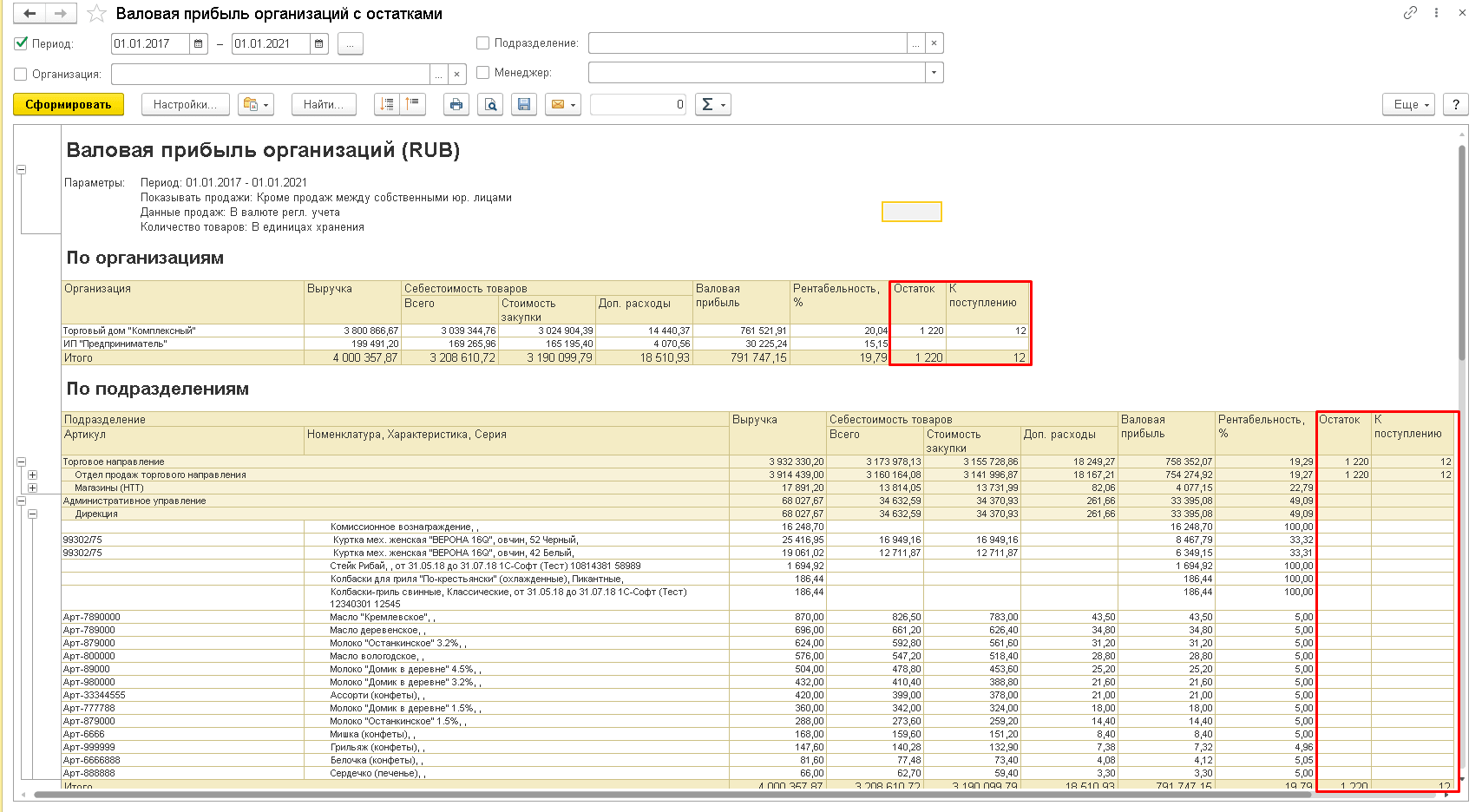

Далее выбираем необходимый нам период, в нашем примере это – январь. Формируем отчет.

Мы получаем обороты за интересующий период в разрезе мест регистрации обособленных подразделений с данными по остаточной стоимости основных средств. Полученные данные теперь можно сравнить со Справкой-расчетом. Если возникают вопросы – можно расшифровать наш отчет до проводки (см. рис. №14,15).

Рисунок № 14. Сверка отчетов.

Рисунок № 15. Расшифровка отчета «Анализ счета».

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 31 мая 2022 | 20.01 | 60.01 | 25 000 | 25 000 | 25 000 | Учет затрат на ежегодное ТО | Поступление (акт, накладная, УПД) — Услуги (акт) |

| 19.04 | 60.01 | 5 000 | 5 000 | Принятие к учету НДС | |||

| 31 мая 2023 | 08.03 | 60.01 | 120 000 | 120 000 | Включение затрат на ТО частотой > 12 мес. в отдельный объект кап.вложений в БУ | Поступление (акт, накладная, УПД) — Услуги (акт) | |

| 20.01 | 60.01 | — | 120 000 | Учет затрат на ТО в НУ | |||

| 19.04 | 60.01 | 24 000 | 24 000 | Принятие к учету НДС | |||

| 31 мая 2023 | 01.01 | 08.03 | 120 000 | Отражение затрат на ТО частотой > 12 мес. как отдельного объекта ОС | Модернизация ОС | ||

| 31 мая 2023 | — | — | — | Выделение ТО как компонента ОС | Изменение элементов амортизации ОС | ||

| 30 июня 2023 | 20.01 | 02.01 | 103 333,33 | 100 000 | 100 000 | Начисление амортизации по компонентам ОС в БУ | |

| 30 апреля 2025 | — | — | — | Изменение остаточной стоимости компонента ОС | Изменение элементов амортизации ОС | ||

| 31 мая 2025 | 20.01 | 02.01 | 143 333,35 | 100 000 | 100 000 | Начисление амортизации ОС и списание остаточной стоимости компонента ОС в БУ |

Понятие капитализируемых ремонтов основных средств

Существенные по величине затраты организации на проведение ремонта, технического осмотра, технического обслуживания объектов основных средств с частотой более 12 месяцев или более обычного операционного цикла, превышающего 12 месяцев (капитализируемые ремонты), признаются самостоятельными инвентарными объектами (п. 10 ФСБУ 6/2020 «Основные средства», утв. приказом Минфина России от 17.09.2020 № 204н). Амортизация основных средств должна отражать распределение во времени ожидаемых к получению будущих экономических выгод от их использования. Цель достигается посредством применения различных способов амортизации, управления элементами амортизации и принципами формирования инвентарных объектов как элементарных единиц учета.

Межремонтный интервал времени при проведении капитализируемых ремонтов отражает период получения экономических выгод от произведенных на ремонт затрат (п. 8 ФСБУ 6/2020), поэтому рационально выделять совокупность затрат на каждый ремонт, формируя инвентарный объект, и амортизировать полученную величину в течение межремонтного периода несмотря на то, что какой-либо физической обособленности этот объект не имеет. Иными словами, капитализируемые ремонты обособляются в отдельный инвентарный объект только как часть экономической стоимости материального объекта, потребляемая организацией в течение существенно иного срока, нежели первоначальная стоимость базового объекта при признании.

Бухпросвет

- Как в «1С:Бухгалтерии 8» списать основное средство при применении новых ФСБУ

- Капитальные вложения: «новый» объект бухгалтерского учета

- Капитальные вложения: как это было

Капитализируемые ремонты для любых учетных целей, кроме амортизации, в том числе для инвентаризации, проверки на обесценение, проверки элементов амортизации, группировки неотделимы от базового объекта, что, наряду с комплексными объектами и единицами, генерирующими денежные средства, создает необходимость создания иерархической структуры инвентарных объектов основных средств в учете. Капитализируемые ремонты следуют судьбе базового объекта, в том числе вместе с ним перемещаются и списываются.

Затраты являются капитальными, когда срок полезного использования позволяет отнести их к внеоборотным активам (п. 6 ФСБУ 26/2020 «Капитальные вложения», утв. приказом Минфина России от 17.09.2020 № 204н, п. 19 ПБУ 4/99 «Бухгалтерская отчетность организации», утв. приказом Минфина РФ от 06.07.1999 № 43н).

Организационная и технологическая специфика проведения ремонта, технического осмотра, технического обслуживания объектов является второстепенной. Ремонт, названный капитальным в договоре и исполнительной документации, может не отвечать условиям капитализации, если он проводится ежегодно. И наоборот, текущее техническое обслуживание с инженерной точки зрения, проводимое раз в три года и обуславливающее допуск по правилам промышленной безопасности к эксплуатации базового объекта на следующий трехлетний период, для бухгалтерского учета будет капитализируемым ремонтом (п. 6 ПБУ 1/2008 «Учетная политика организации», утв. приказом Минфина России от 06.10.2008 № 106н).

Поступление расходов будущих периодов

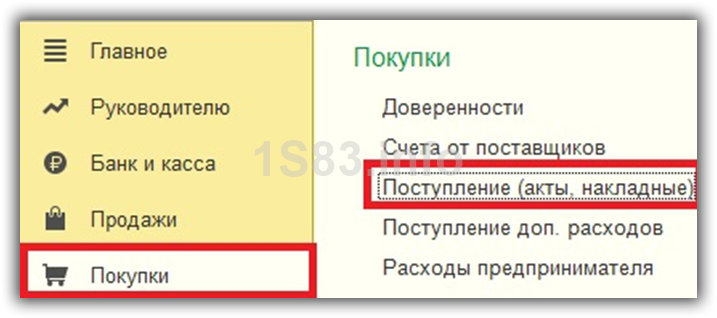

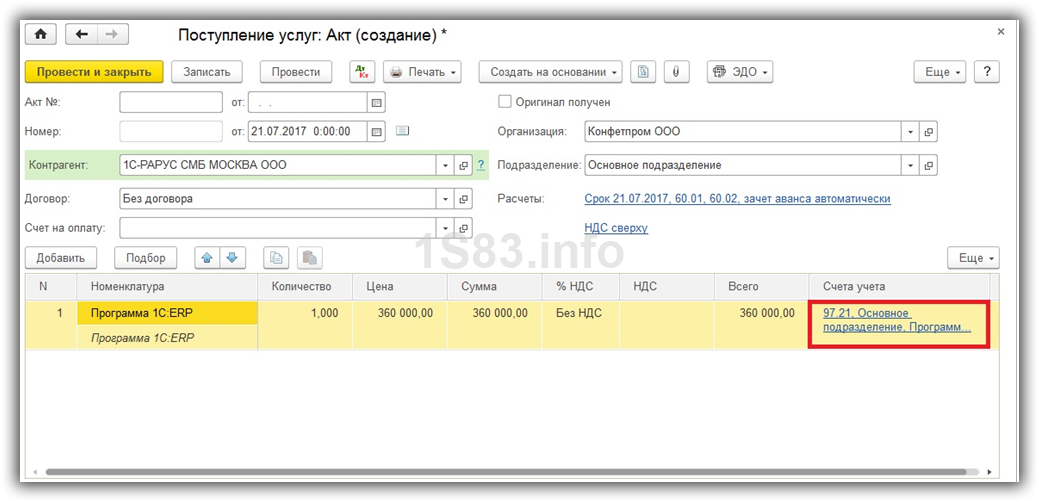

Покупку программы 1С:ERP мы оформим через документ «Поступление (акты накладные»). Он находится в меню «Покупки».

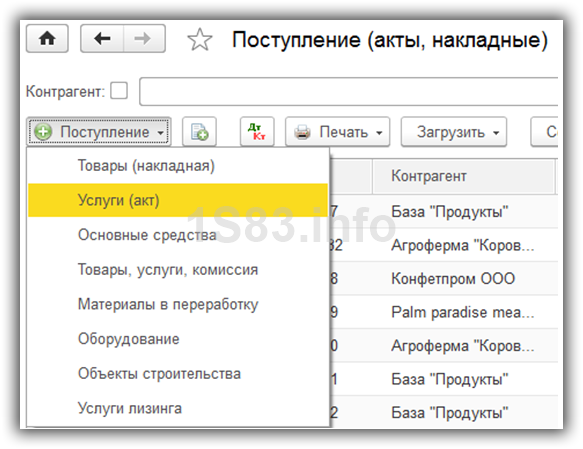

В открывшейся форме списка документа нажмем на кнопку «Поступление» и выберем пункт «Услуги (акт)».

Подробное заполнение шапки документа мы не будем описывать. Об этом вы можете прочитать в другой статье. В качестве контрагента будет выступать «1С-РАРУС СМБ МОСКВА ООО».

Остановимся подробнее на табличной части. Добавьте в нее строку и выберите соответствующую услуга из справочника. Если вы ее еще не создали, то создайте. Далее в табличной части укажите количество и цену. Для простоты примера НДС мы не будем платить.

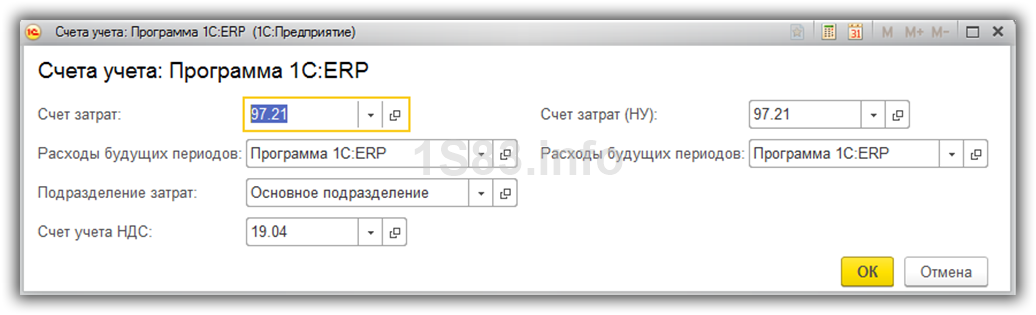

Самое главное для правильного учета покупки программы 1С – грамотно настроить счета учета. Перейдите по гиперссылке в соответствующей колонке таблицы.

В открывшемся окне настройки укажите в качестве бухгалтерского и налогового счетов 97.21. В полях «Расходы будущих периодов» выберите создаваемый нами ранее элемент одноименного справочника. Подразделение затрат не является обязательным, но мы все же его заполним. Дополнительная аналитика нам не повредит.

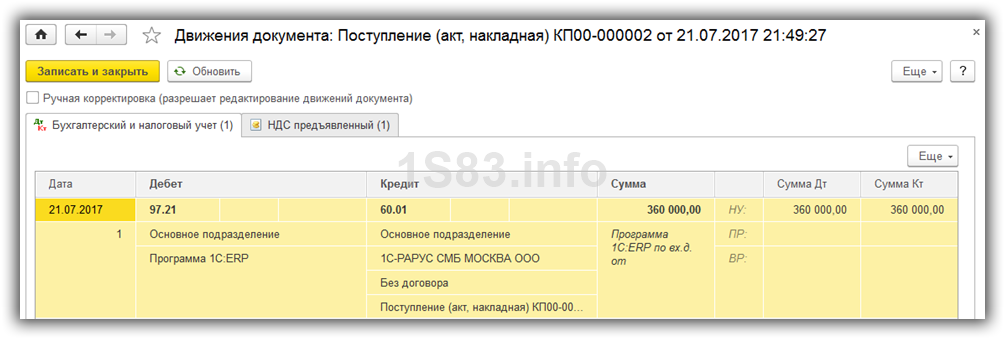

Далее нажмите на кнопку «ОК» и проведите документ. На приведенном ниже изображении отображены движения созданного документа поступления. Как вы можете увидеть, в проводках не только подставились нужные нам счета, но и субконто.

Пример

Проведен капитальный ремонт трансформаторной подстанции, затраты составили более 10 млн руб. Раньше подобные затраты фирма относила на расходы периода. С началом применения ФСБУ 6/2020 специалисты советуют сформировать отдельный инвентарный объект ОС, капитализировать затраты и учитывать данные затраты на счете 01 «Основные средства».

Обоснованием служит п. 10 ФСБУ 6/2020, и факт, что затраты на проведение ремонта большие. Отразить в БУ такой объект предлагается по первоначальной стоимости, которая в приведенном случае будет общей суммой связанных с объектом капвложений, которые имели место до принятия объекта ОС в бухгалтерском учете.

В пользу вывода говорит и п. 16 ФСБУ 26/2020, где указаны расходы, которые в капвложения не включаются. Только текущие и внеплановые ремонты ОС исключаются из капвложений. Капремонт в списке отсутствует. Вывод: затраты по капитальному ремонту должны отражаться в проводках как капитальные вложения. В случае сомнений, как верно учесть затраты по ОС в том или ином случае, правильным будет обращение в компетентные органы – в Минфин, ФНС с просьбой разъяснить ситуацию. В ст. 111 НК РФ говорится, что выполнение налогоплательщиком письменных указаний компетентных органов исключает его вину.