Анализ платежеспособности

Платежеспособность предприятия характеризуется его ликвидностью и финансовыми возможностями.

Определение 2

Платежеспособность предприятия – способность и/или возможность выполнить платежные обязательства во время или в полном объеме, что влияет на условия коммерческих сделок.

Анализ платежеспособности предприятия осуществляют путем сравнения наличия и поступления денежных средств с обязательсвами первой необходимости.

Текущая платежеспособность рассчитывается на период составления бухгалтерской отчетности и предприятие считается платежеспособным и устойчивым при отсутствии просроченных платежей, задолженности по займам и кредитам. Ежемесячно (ежеквартально) ликвидные активы А1 сравниваются с пассивами П1 и если коэффициент соответствия больше или равен единицы, то предприятие платежеспособно.

Ожидаемая платежеспособность вычисляется на определенную дату с помощью сравнения срочных платежей с величиной платежных средств на этот день.

Расчет проводят следующими этапами:

- Ликвидность абсолютная: сравнивается показатель А1 и III раздел «Пассива» и должен составлять 0,25-0,30 (т.е. погашение долгов на 25-30% в данный момент времени);

- Ликвидность промежуточная: находится отношение А1+А2 к сумме краткосрочной задолженности (норма равна 1);

- Ликвидность общая: рассчитывается отношение текущих активов с учетом запасов и незавершенного производства к краткосрочным обязательствам (нормальное значение 1,5-2).

4.3.3. ИНТЕГРАЛЬНЫЙ АНАЛИЗ ЛИКВИДНОСТИ И ФИНАНСОВОЙ УСТОЙЧИВОСТИ

Учитывая многообразие финансовых процессов,

множественность показателей финансового

состояния, различия в уровне их критических

оценок, складывающуюся степень отклонения от них

фактических значений коэффициентов и

возникающие в связи с этим сложности в общей

оценке финансового состояния организации,

целесообразно такую оценку проводить по

балльной методике. В соответствии с этой

методикой предприятию, в зависимости от

фактических значений коэффициентов ликвидности

и финансовой устойчивости, присваивается

определённое количество баллов, которое служит

основанием отнесения его к тому или иному классу.

Схема анализа финансового состояния предприятия

по балльной методике представлена в Таблице 16.

Таблица 14.

|

наименование показателя |

идентификатор |

формула расчета |

2001 |

2002 |

2003 |

1 кв. 2004 |

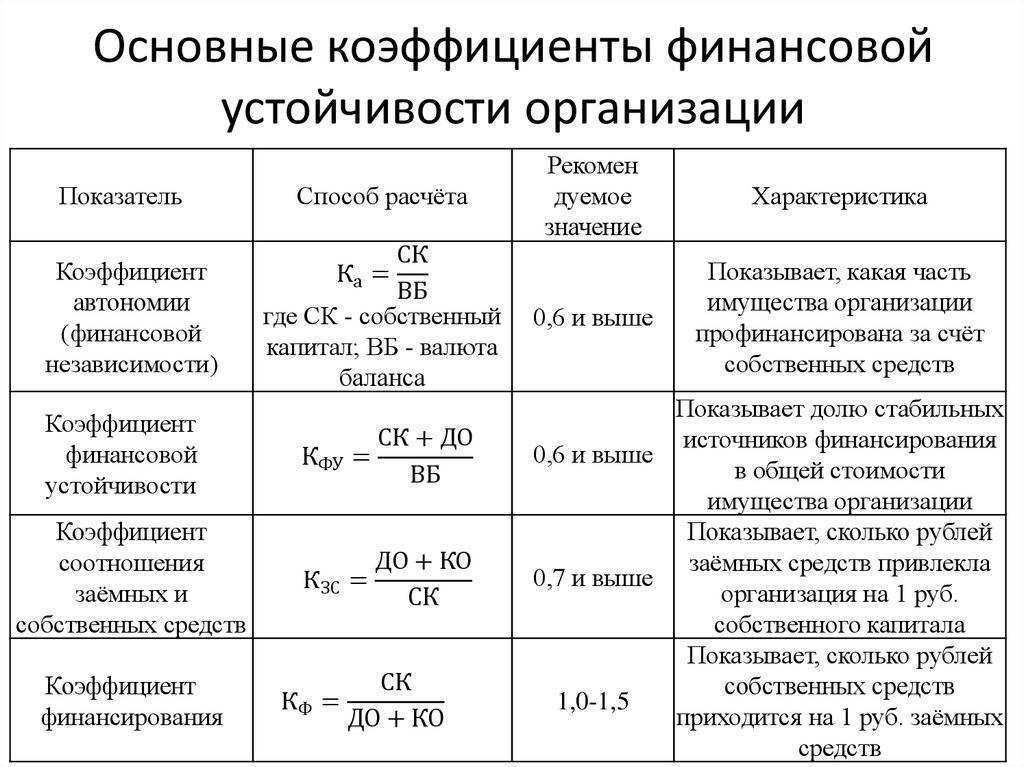

| Коэффициент концентрации собственного капитала (финансовой независимости) |

К |

СК/БП |

-0,69 |

-1,76 |

0,22 |

0,23 |

| Коэффициент финансовой зависимости |

К |

БП/СК |

-1,44 |

-0,57 |

4,52 |

4,43 |

| Коэффициент маневренности собственного капитала |

К |

СОК/СК |

1,67 |

1,12 |

-2,54 |

-0,29 |

| Коэффициент концентрации заемного капитала |

К |

ЗК/БП |

1,69 |

2,76 |

0,78 |

0,77 |

| Коэффициент финансовой устойчивости |

К |

(СК+ДЗК)/БП |

-0,69 |

-1,48 |

0,31 |

0,82 |

| Коэффициент соотношения заемного капитала и собственного капитала |

К |

ЗК/СК |

-2,44 |

-1,57 |

3,52 |

3,43 |

* Коэффициент концентрации собственного

капитала (коэффициент финансовой независимости)

показывает, какова доля владельцев предприятия в

общей сумме средств, вложенных в коммерческую

организацию. Чем выше значение этого

коэффициента, тем более финансово устойчива,

стабильна и независима от внешних кредиторов

коммерческая организация. По поводу

нормативного уровня коэффициента в зарубежной

практике существуют различные, порой

противоположные мнения. Наиболее

распространенное мнение, что доля собственного

капитала должна быть достаточно велика. Нижний

предел показателя – 0,4. Этот показатель на 01.04.2004

г. составляет 0,23, что несколько ниже

нормативного значения (более 0,4). При этом, его

значение существенно возросло по итогам 2003 г. по

сравнению с показателями 2001-2002 гг., что связано со

снижением заемных средств (в частности ростом

кредиторской задолженности).

· Коэффициент

финансовой зависимости — обратный коэффициенту

концентрации собственного капитала. Рост этого

показателя в динамике означает увеличение доли

заемных средств в финансировании предприятия.

Этот показатель равен 4,4 по итогам 1 кв. 2004 г.;

показатель незначительно сократился по

сравнению с показателем 2003 г.

* Коэффициент маневренности собственного

капитала показывает, какая его часть

используется для финансирования текущей

деятельности, т.е. вложена в оборотные средства, а

какая часть капитализирована. Значение этого

показателя может ощутимо варьировать в

зависимости от отраслевой принадлежности

предприятия. Значение показателя на конец

анализируемого периода составляет

отрицательное значение, что означает, что у ОАО

«МТП «ХХХ-ХХ-Х» собственные средства не

используются в текущей деятельности.

* Коэффициент концентрации заемного

капитала показывает, какова доля заемного

капитала в общей сумме средств, вложенных в

коммерческую организацию. Чем выше значение

этого коэффициента, тем менее финансово

устойчива и стабильна коммерческая организация.

Значение показателя на 01.04.2004 г. составляет 0,77,

а в 2002 г – 2,76; это говорит о снижении доли

заемного капитала в общей сумме средств, что

положительно характеризует финансовую

устойчивость компании. Несмотря на улучшение

финансовой устойчивости общества, значение

коэффициента выше рекомендуемого уровня (не

более 0,6), что означает, что предприятие

по-прежнему в значительной степени зависит от

кредиторов.

* Коэффициент финансовой устойчивости

показывает, какая часть активов финансируется за

счет устойчивых источников, то есть долю

собственного и долгосрочного заемного капитала

в валюте баланса. Данный коэффициент снизился с

0,31 в 2003 г. до 0,82 на 01.04.2004 г., что выше нормативного

значения (не менее 0,6) и положительно

характеризует финансовую устойчивость.

* Коэффициент соотношения заемного и

собственного капитала, коэффициент

финансирования дает наиболее общую оценку

финансовой устойчивости организации. Он

показывает, сколько заемных средств приходится

на каждый рубль собственных средств, вложенных в

активы предприятия. Рост этого показателя

свидетельствует об усилении зависимости

предприятия от заемного капитала, т.е. о

некотором снижении финансовой устойчивости, и

наоборот. Значение данного коэффициента

составляет 3,43 на 01.04.2004 г. и 3,52 – в 2003 г., т. е. на

последнюю отчетную дату на каждый рубль

собственных средств приходится более 3 рублей

заемных.

Единых критериев для значений этих показателей

не существует. Они зависят от многих факторов:

отраслевой принадлежности компании, принципов

кредитования, сложившейся структуры источников

средств, оборачиваемости оборотных средств,

репутации организации и др. Поэтому приемлемость

значений этих коэффициентов, оценка их динамики

и направлений изменения могут быть установлены

только в результате пространственно-временных

сопоставлений по группам родственных

коммерческих организаций.

Однако некоторые специалисты используют

следующую таблицу (Таблица 15) для анализа

финансовой устойчивости:

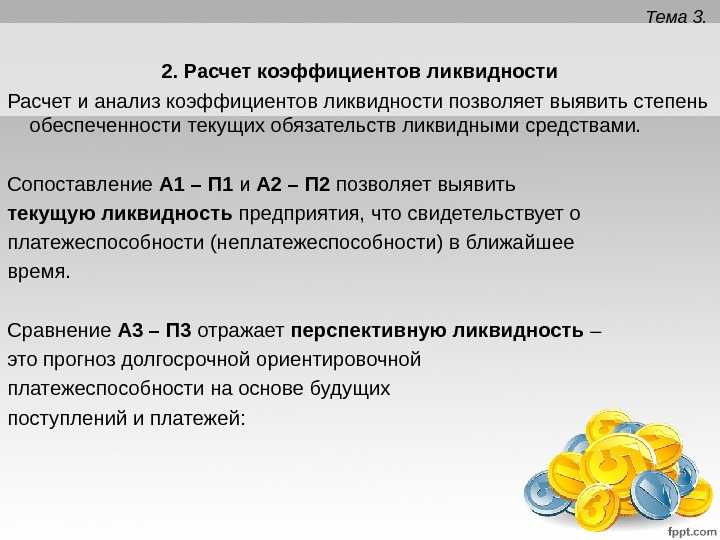

Анализируем ликвидность предприятия с помощью относительных показателей

Таблица 12. Значение общего показателя ликвидности по годам

|

Наименование показателя |

2000 |

2001 |

2002 |

2003 |

| Общий показатель ликвидности |

0,18 |

0,13 |

0,13 |

0,16 |

Значение показателя находится значительно

ниже нормативного уровня (>1) в течение всего

ретроспективного периода и составляет 0,16 на

01.04.2004 г. Таким образом, ОАО «МТП «ХХХ-ХХ-Х» можно

охарактеризовать как недостаточно ликвидное.

Для погашения текущих обязательств могут

использоваться разнообразные виды активов,

различающихся оборачиваемостью, т.е. временем,

необходимым для превращения их в денежную

наличность

Поэтому в зависимости о того, какие

виды оборотных активов принимаются во внимание,

ликвидность оценивается при помощи различных

коэффициентов. Общая идея такой оценки

заключается в сопоставлении текущих

обязательств и активов, используемых для их

погашения

К текущим относятся активы

(обязательства) со временем обращения (сроком

погашения) до одного года. С позиции мобильности

текущие (оборотные) активы могут быть разделены

на три группы.

* Первая группа:

* Денежные средства;

* Краткосрочные финансовые вложения

* Вторая группа:

* Дебиторская задолженность,

платежи по которой ожидаются в течение 12 месяцев

* Третья группа:

* Готовая продукция;

* Товары отгруженные;

* Дебиторская задолженность,

платежи по которой ожидаются через 12 месяцев;

* Производственные запасы;

* Незавершенное производство;

*Расходы будущих периодов.

Для детального анализа ликвидности баланса

существуют специальные показатели

(коэффициенты). Исходя из описанной

классификации текущих активов, можно рассчитать

следующие коэффициенты ликвидности:

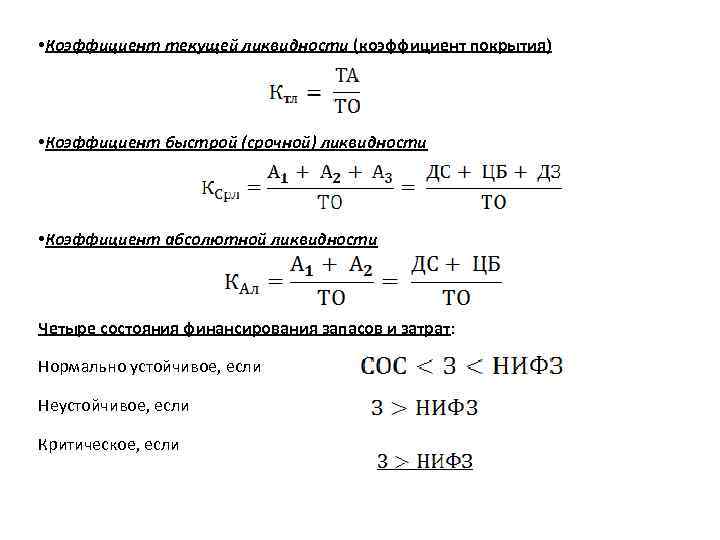

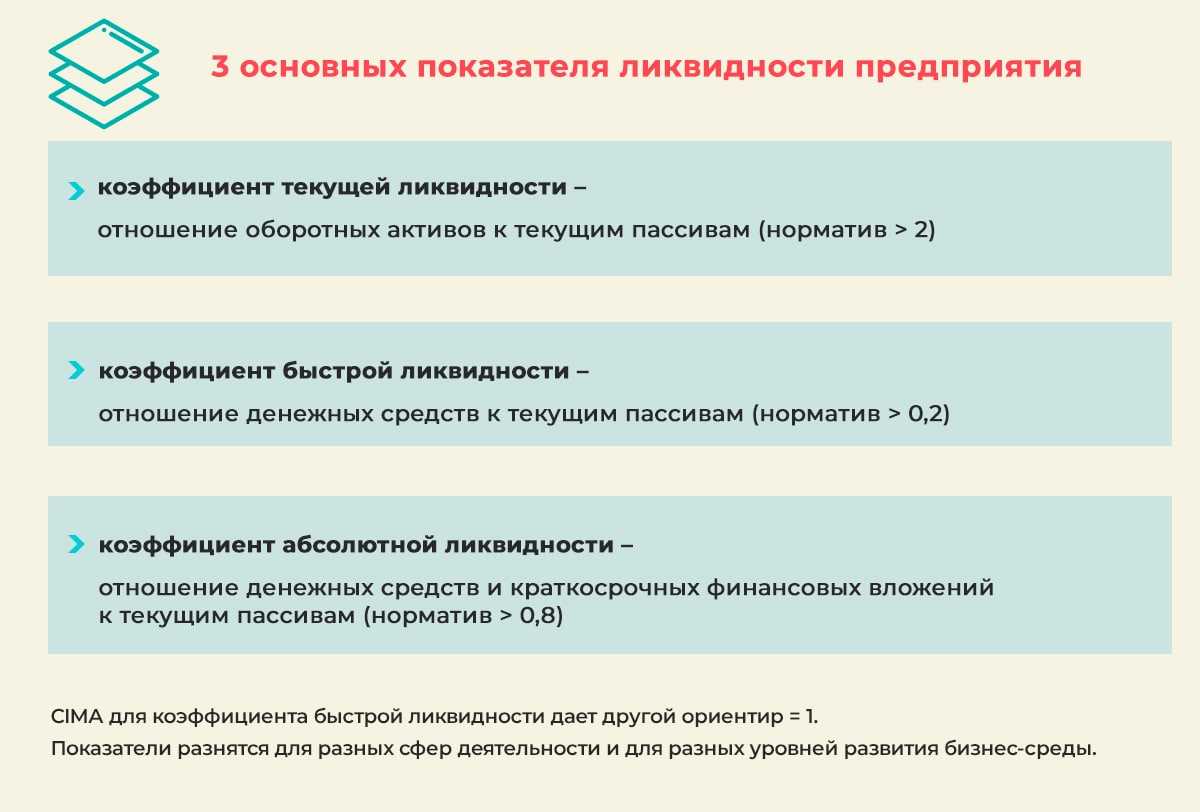

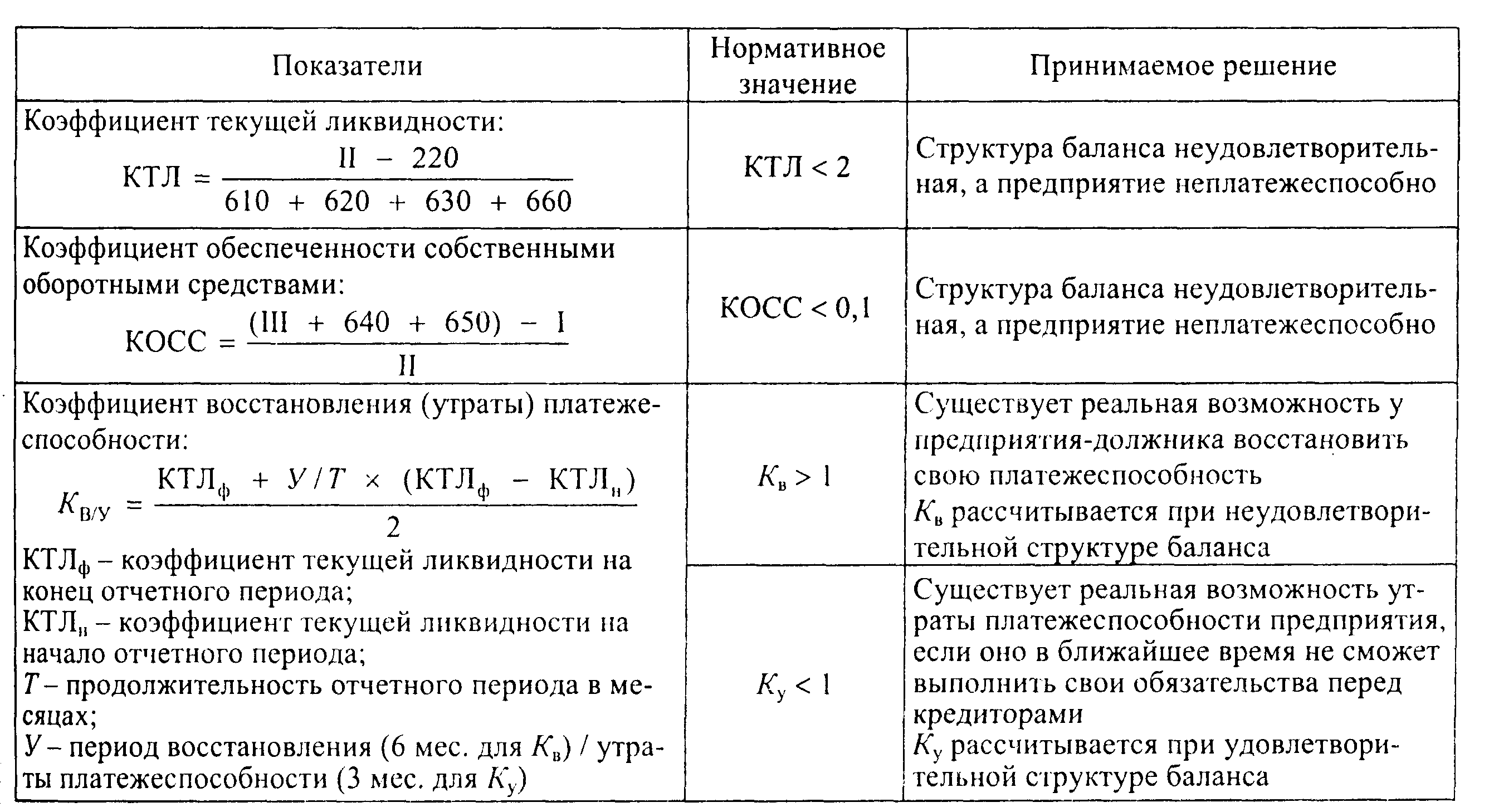

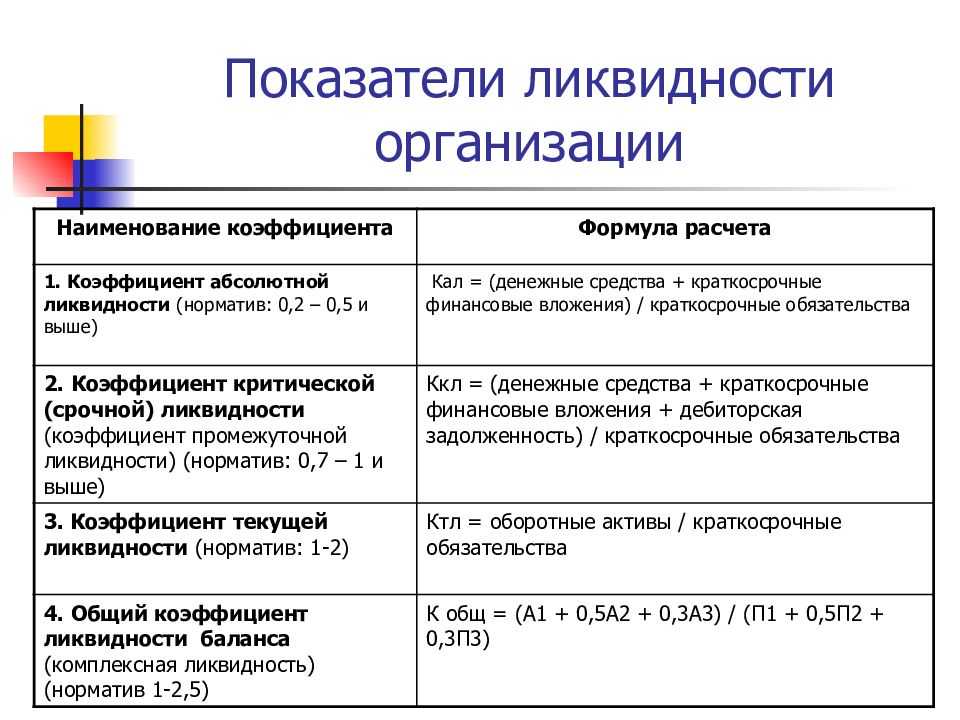

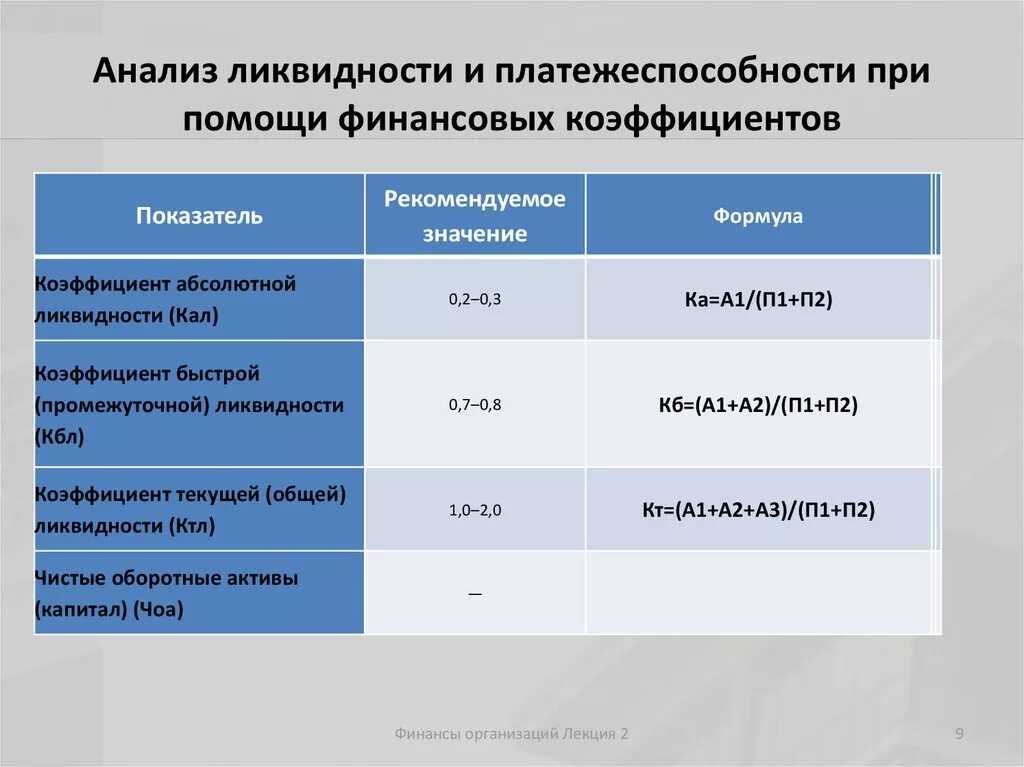

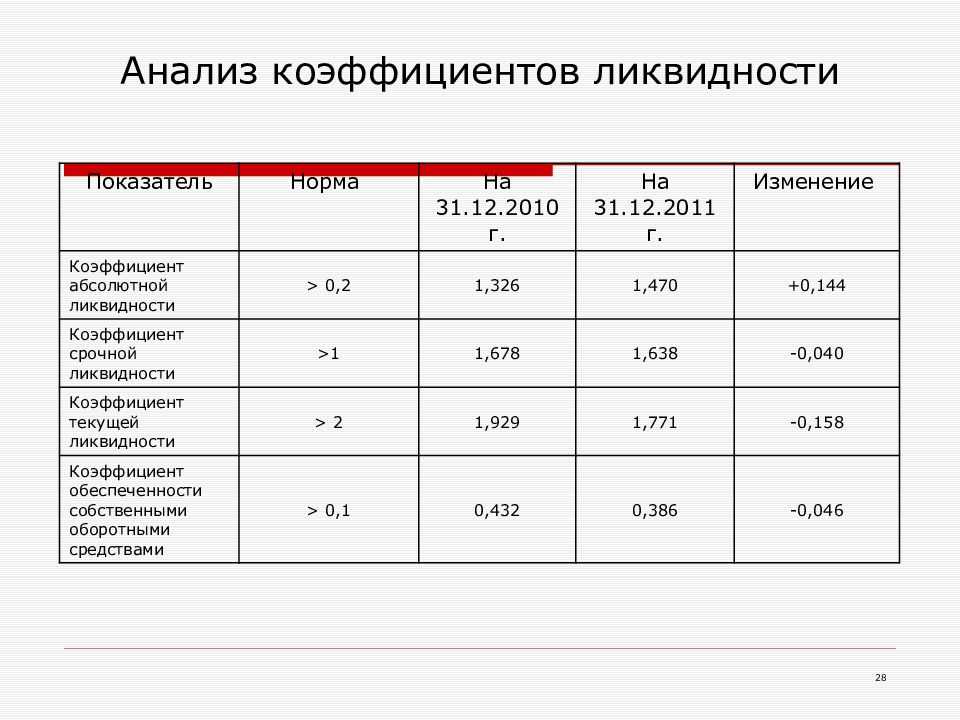

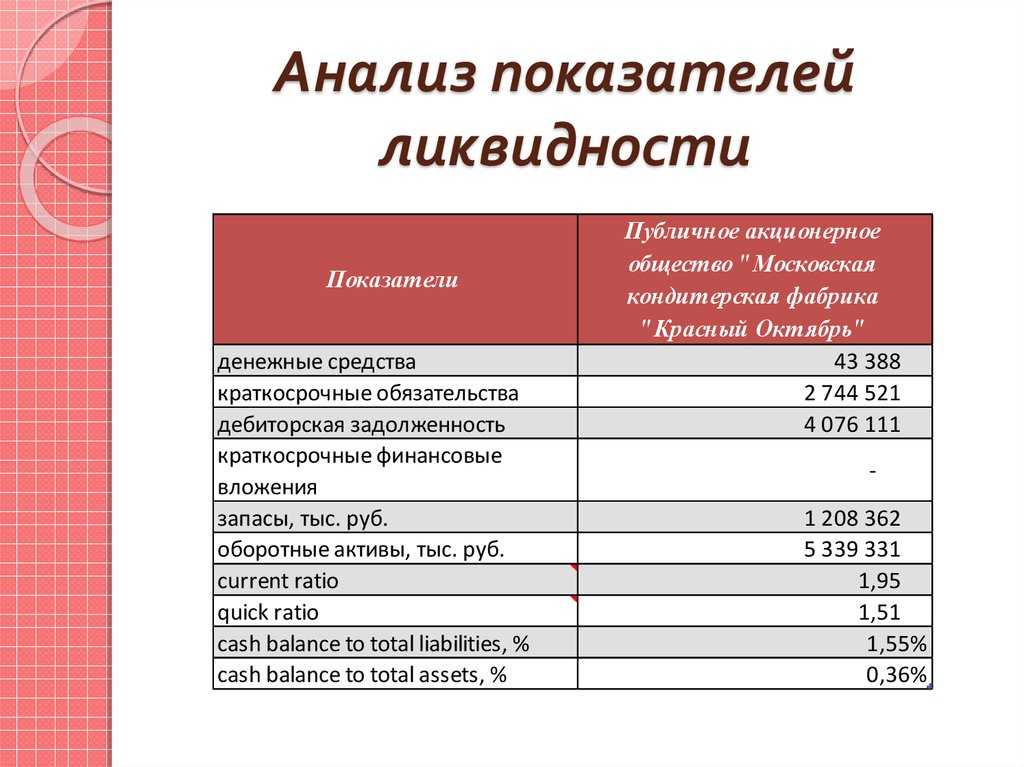

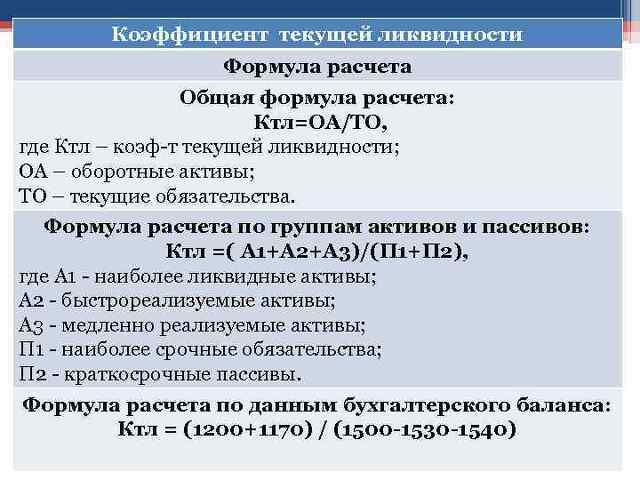

коэффициент текущей ликвидности:

Клт = Текущие активы / Краткосрочные пассивы

коэффициент быстрой ликвидности:

Клб = (Денежные средства + Дебиторская

задолженность до 12 мес.+ Краткосрочные

финансовые вложения) / Краткосрочные пассивы

коэффициент абсолютной ликвидности:

Кла = Денежные средства + Краткосрочные

финансовые вложения / Краткосрочные пассивы

Расчет коэффициентов ликвидности представлен

в Таблице 13.

Анализ ликвидности предприятия

Определение 1

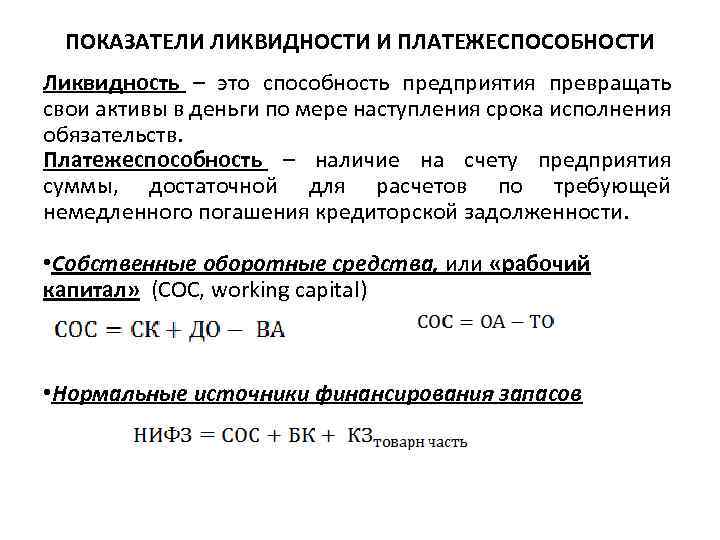

Ликвидность предприятия – наличие на балансе ликвидных средств (денежных ресурсов и их эквивалентов размещенных на банковских счетах, быстрореализуемые оборотные активы).

Показатель ликвидности влияет на возможность покрытия краткосрочных и долгосрочных расходов, поскольку неспособность вовремя отвечать по своим обязательствам может привести к банкротству или ликвидации

Основанием признания предприятия банкротом является отсутствие возможности оплаты расходов и обязательств перед государством, юридическими или физическими лицами.

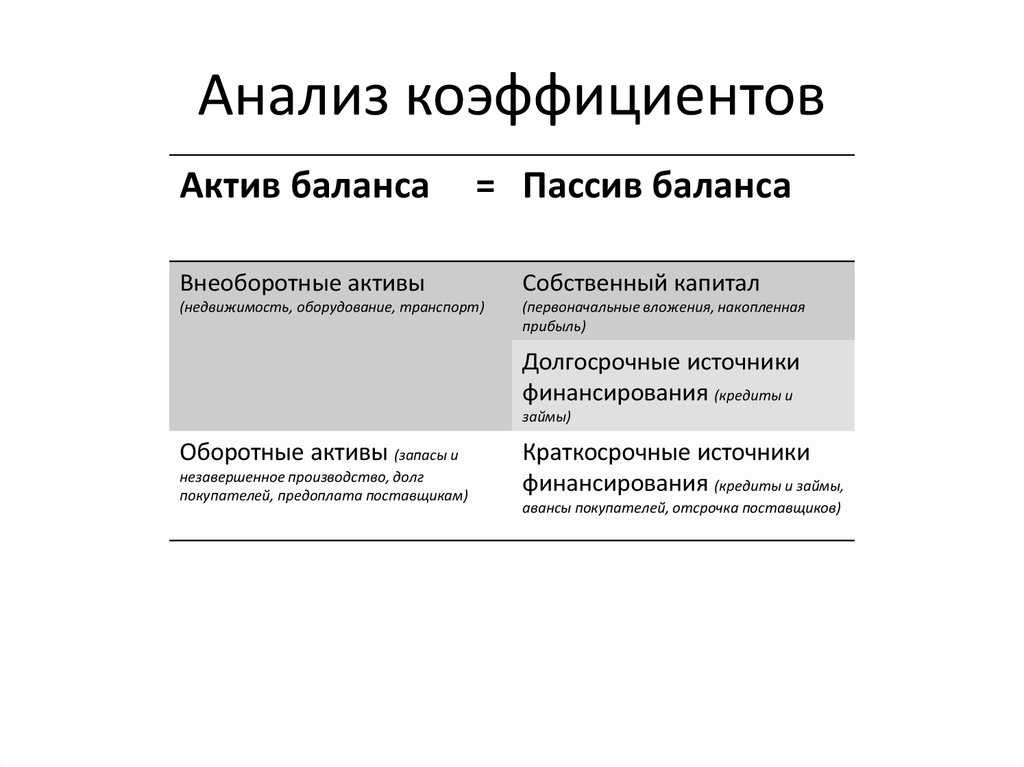

Ликвидность предприятия может оцениваться по ликвидности активов (время необходимое для превращения актива в денежное средство) или баланса (сравнение активов с обязательствами по бухгалтерскому балансу).

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Цель анализа ликвидности – оценка возможности оплаты расходов и осуществления платежей денежными средствами, либо возможность их вы-свободить из имеющихся активов.

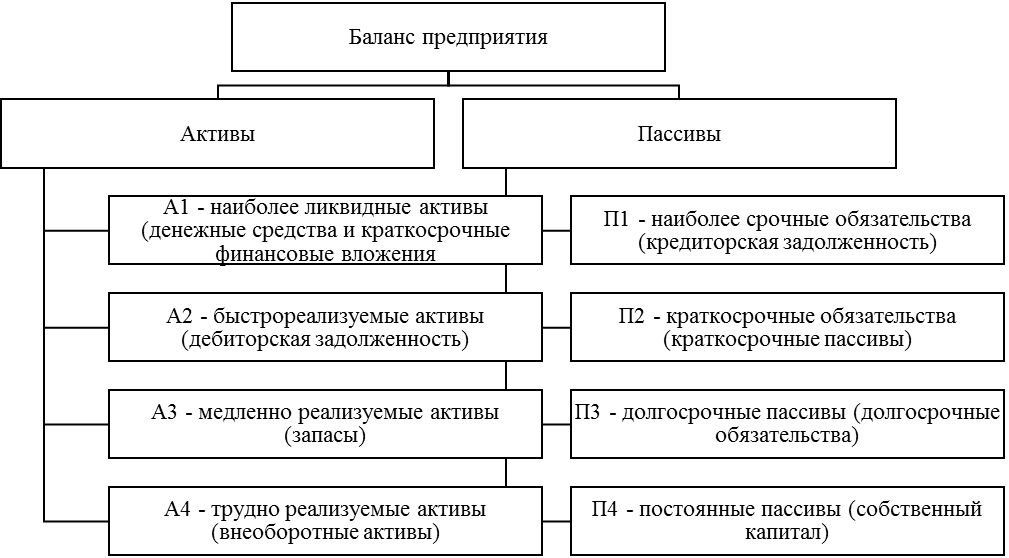

При проведении анализа необходимо сгруппировать активную и пассивную балансовые части по признакам:

- Убывания ликвидности активов;

- Срочности погашения пассивов.

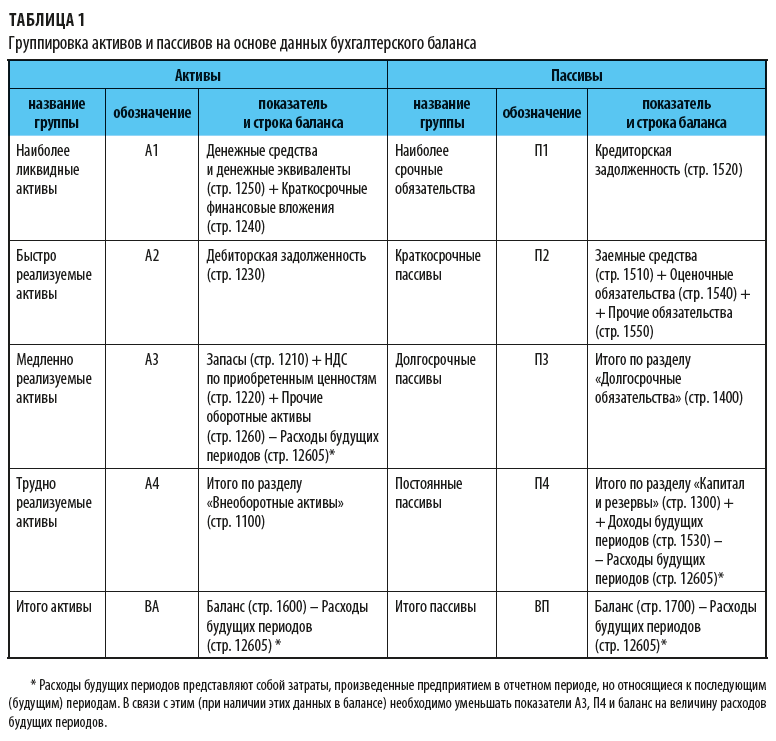

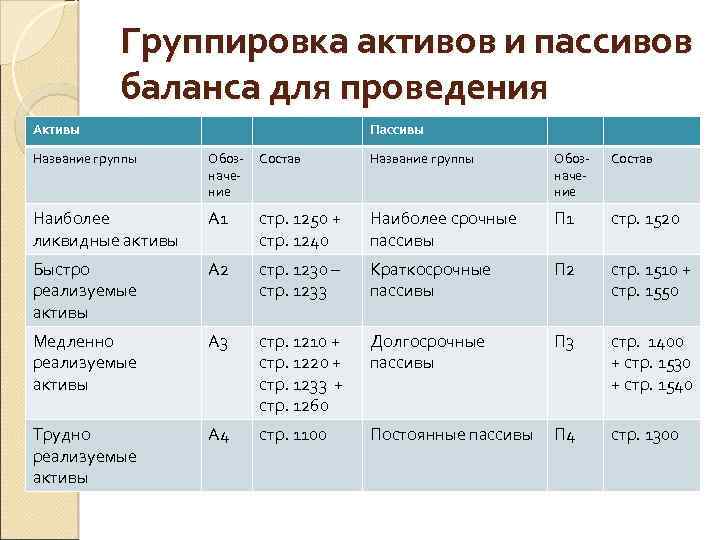

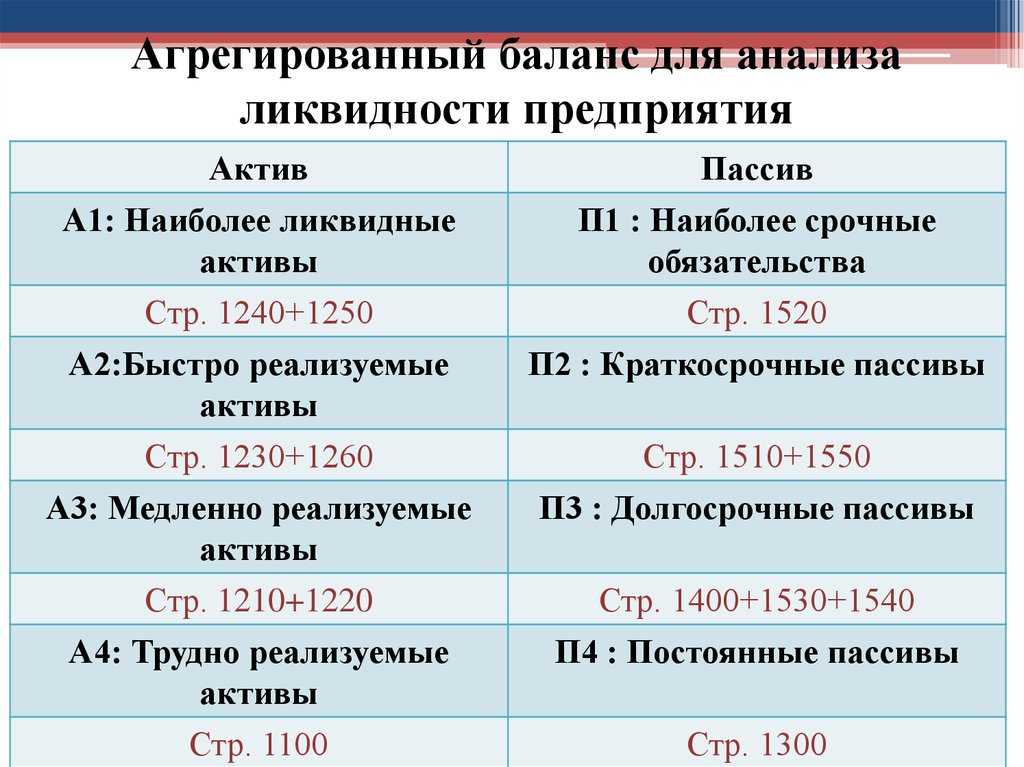

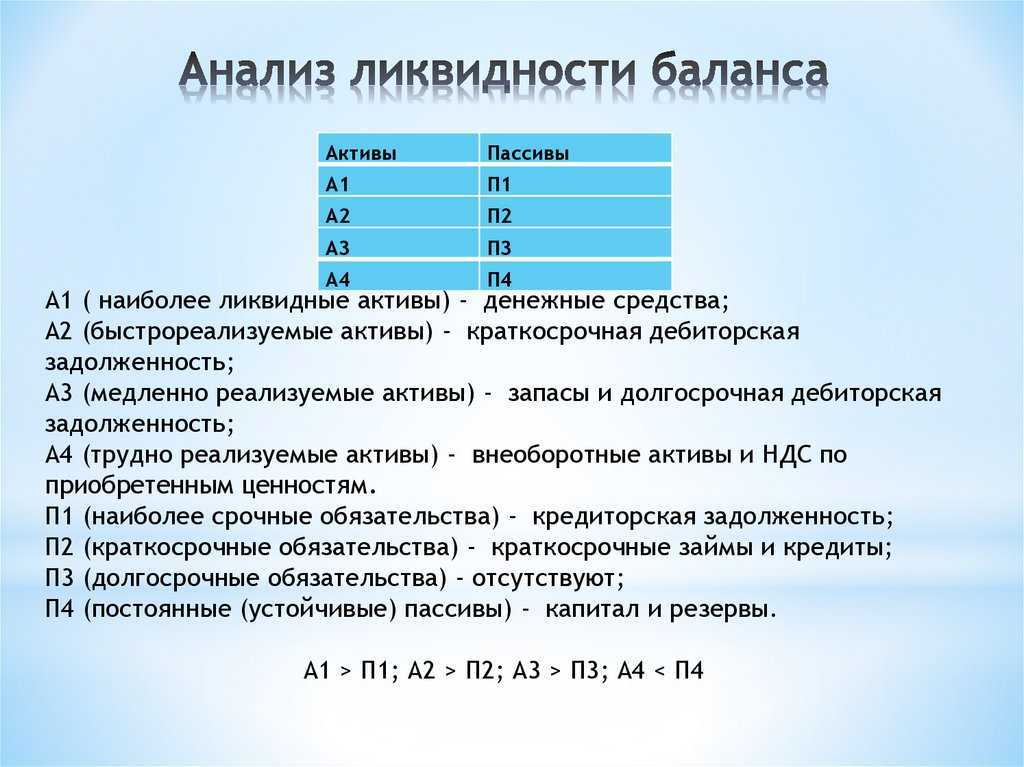

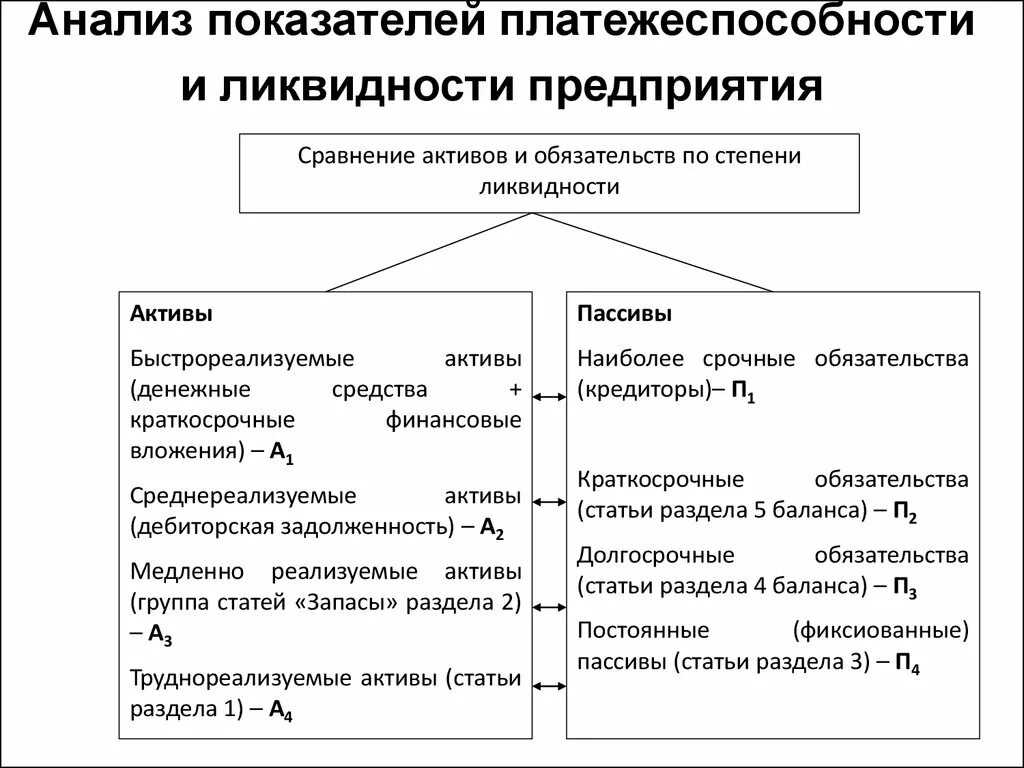

По скорости обращения в денежный эквивалент активы делятся на 4 группы:

- А1 – наиболее ликвидные (для срочных обязательств), в виде денежных средств или краткосрочных вложений;

- А2 – быстрореализуемые, такие как задолженность дебиторов в течении одного года и прочие активы;

- А3 – медленнореализуемые – оборотные активы по балансу и долгосрочные финансовые инвестиции;

- А4 – труднореализуемые активы по статье внеоборотные (баланса) за исключением входящих в другие группы активов и дебиторский долг свыше одного года.

В зависимости от срочности возврата, пассив баланса группируется на:

- П1 – срочные обязательства и платежи «Кредиторская задолженность»;

- П2 – краткосрочная задолженность в виде займов или выплат учредителям по разделу баланса «Краткосрочные обязательства»;

- П3 – долгосрочные займы и кредиты;

- П4 – постоянные резервные и капитальные пассивы.

По результатам группировки необходимо сопоставить объекты активной и пассивной части:

- необходимая ликвидность, при А1 $\gg$ П1, A2 $\gg$ П2, A3 $\gg$ П3, A4 $\gg$ П4;

- ликвидность абсолютна, при А1 $\gg$ П1, A2 $\gg$ П2, A3 $\gg$ П3, A4 $\gg$ П4.

Таблица 16.

|

Показатель |

Схема начисления баллов |

Границы классов согласно Число баллов |

||||

|

1 класс |

2 класс |

3 класс |

4 класс |

5 класс |

||

| Коэффициент абсолютной ликвидности |

За каждые 0,01 пункта снижения |

более 0,70 14,0 |

0,69-0,50 13,8-10,0 |

0,49-0,30 9,8-6,0 |

0,29-0,10 5,8-2,0 |

0,09 и менее 1,8-0 |

| Коэффициент быстрой ликвидности |

За каждые 0,01 пункта снижения |

более 1,00 11 |

0,99-0,80 10,8-7,0 |

0,79-0,70 6,8-5,0 |

0,69-0,60 4,8-3 |

0,59 и менее 2,8-0 |

| Коэффициент текущей ликвидности |

За каждые 0,01 пункта снижения |

более 2,0 20 1,99-1,70 19 |

1,69-1,50 18,7-13,0 |

1,49-1,30 12,7-7,0 |

1,29-1,10 6,7-1,0 |

1,09 и менее 0,7-0 |

| Доля оборотных средств в активах |

За каждые 0,01 пункта снижения |

более 0,5 10 |

0,49-0,40 9,7-7,0 |

0,39-0,30 6,7-4,0 |

0,29-0,20 3,7-1,0 |

0,19 и менее 0,7-0 |

| Коэффициент обеспеченности собственными средствами |

За каждые 0,01 пункта снижения |

более 0,5 12,5 |

0,49-0,40 12,2-9,5 |

0,39-0,20 9,5-3,5 |

0,19-0,10 3,2-0,5 |

0,09 и менее 0,2 |

| Коэффициент соотношения собственного и заемного капитала |

За каждые 0,01 пункта повышения |

менее 1,00 17,6-17,3 |

1,01-1,22 17,0-10,7 |

1,23-1,44 10,4-4,1 |

1,45-1,56 3,8-0,5 |

1,57 и более 0,2-0 |

| Коэффициент финансовой независимости |

За каждые 0,01 пункта снижения |

более 0,50 10,0-8,4 |

0,49-0,45 8,0-6,4 |

0,44-0,40 6,0-4,4 |

0,39-0,31 4,0-0,8 |

0,30 и менее 0,4-0 |

| Коэффициент финансовой устойчивости |

За каждые 0,1 пункта снижения |

более 0,80 5 |

0,79-0,70 4 |

0,69-0,60 3 |

0,59-0,50 2 |

0,49 и менее 1-0 |

| Границы классов (число баллов) |

100,0-97,6 |

93,5-67,6 |

64,4-37,0 |

33,8-10,8 |

7,6-0 |

Предприятия классифицируются по их

ликвидности и финансовой устойчивости следующим

образом.

1 класс – организации в идеальном финансовом

состоянии, с абсолютной финансовой

устойчивостью и абсолютно платёжеспособные, чьё

финансовое состояние позволяет быть уверенным в

своевременном выполнении обязательств в

соответствии с договорами.

2 класс– организации в нормальном финансовом

состоянии. Их финансовые показатели в целом

очень близки к оптимальным, но по отдельным

коэффициентам имеется некоторое отставание.

3 класс– организации в среднем финансовом

состоянии. У них либо платёжеспособность

находится на границе минимально допустимого

уровня, а финансовая устойчивость нормальная,

либо наоборот.

Организации, относящиеся к 1-3 классам, всегда

прибыльные.

4 класс– организации в неустойчивом финансовом

состоянии. При взаимоотношениях с ними имеется

определённый финансовый риск. У них

неудовлетворительная структура капитала, а

платёжеспособность находится на нижней границе

допустимых значений. Прибыль у таких организации

отсутствует или незначительная.

5 класс– организации в кризисном финансовом

состоянии. Они неплатёжеспособны, финансово

неустойчивы и убыточны.

Установим, к какому классу относилась

оцениваемая компания на последнюю отчётную дату

(Таблица 17).

Рентабельность

Обычно всех в первую очередь интересует прибыль. Но просто прибыль в рублях ещё ни о чём не говорит.

Если у компании «А» прибыль 1 млн руб., а у компании «Б» — 3 млн руб., это ещё не значит, что компания «Б» работает лучше. Может, в первую компанию вложили всего пару миллионов и миллион прибыли это очень хорошо, а во вторую все 150 и рассчитывали на что-то большее, чем 3 миллиона.

Чтобы оценить результативность бизнеса, нужно знать, как эта прибыль соотносится с выручкой и активами баланса. То есть узнать, насколько эффективно используются активы компании, и сколько денег доступно после того, как из выручки покроют все затраты и налоги.

Для этого считают рентабельность выручки (Рв) и рентабельность активов (Ра) по формуле:

Рв = Чистая прибыль / Выручка х 100%.

В нашем примере это:

460 / 29 000 х 100% = 1,6 % — рентабельность по выручке за 2019 год

384 / 22 000 х 100% = 1,7 % — рентабельность по выручке за 2018 год

Чтобы рассчитать рентабельность по активам, нужно сначала найти средние активы за период (Ас).

Для этого нужно сложить показатели по строке 1600 баланса на начало и конец года, а затем разделить полученную сумму на 2:

Ас = (Анч + А кц) / 2.

Анч и Акц — это показатели на начало и конец года.

В нашем примере это:

(4 360 + 4 740) / 2 = 4 550 — средние активы за 2019 год

(4 740 + 4600) / 2 = 4 670 — средние активы за 2018 год

Мы взяли для примера показатели за год. Расчёт будет точнее, если составлять отчётность хотя бы ежеквартально, потому что внутри года показатели могут меняться.

Если ежеквартальная отчётность есть, формула расчёта чистых активов будет такая:(Анч / 2 + А1 + А2 + А3 + Акц / 2) / 4, где А1, А2, А3 — активы на конец 1, 2 и 3 кварталов.

Теперь, когда мы знаем среднегодовые активы, можем рассчитать рентабельность по активам по формуле:

Ра = Чистая прибыль / Средние активы х 100%

В нашем примере это:

460 / 4 550 х 100% = 10,1% — рентабельность по активам за 2019 год

384 / 4 670 х 100% = 8,2% — рентабельность по активам за 2018 год

Вот такие получились показатели рентабельности ООО «Старт»:

| Год | Чистая прибыль | Выручка | Среднегодовые активы | Рентабельность выручки | Рентабельность активов |

|---|---|---|---|---|---|

| 2018 | 384 | 22 000 | 4 670 | 1,7% | 8,2% |

| 2019 | 460 | 29 000 | 4 550 | 1,6% | 10,1% |

Показатели рентабельности ООО «Старт»

Нормативов для рентабельности нет, но они как минимум должны быть больше нуля, иначе вести бизнес нет смысла.

Чем больше рентабельность — тем лучше. Хорошо, если от года к году растёт и прибыль в рублях, и относительные показатели рентабельности.

В ООО «Старт» прибыль и рентабельность активов растут, а значит, компания с каждым годом всё эффективнее использует свои ресурсы и каждый вложенный рубль приносит всё больше денег.

А вот рентабельность по выручке немного снизилась. Это говорит о том, что в 2019 году затраты выросли больше, чем выручка. Возможно, компания давно не повышала цены на свою продукцию. Или нужно найти поставщиков с более низкими ценами.