Корреляционный анализ финансовых результатов

Корреляционный анализ – экономико – математический метод анализа финансовых результатов, проводимый с целью определения построения стохастических линейных моделей и определения уровня зависимости финансовых результатов от влияния различных изменений определенного объекта, который заложен в основание этой модели.

Таким образом, в целом, методология анализа финансовых результатов коммерческой организации, в т.ч. предприятий занимающихся торговой деятельностью, не вызывает существенных трудностей, однако, стоит отметить, что чем глубже проводится анализ, чем больше используется данных и факторов, тем этот анализ будет качественнее и эффективнее, а как следствие, позволит в дальнейшем принять более верные управленческие решения. Поэтому при исследовании особенностей формирования и оценке финансовых результатов торговых предприятий, необходимо анализировать и показатели рентабельности.

«Три особенности показателя рентабельности»

Говоря о возможностях пользователей отчетности по интерпретации показателей рентабельности, В.В. Патров и В.В

Ковалев выделили очень важные характеристики данных о рентабельности работы фирм, которые необходимо принимать во внимание при принятии управленческих решений

Аналируя рентабельность в пространственно-временном аспекте, — отмечали Патров и Ковалев — необходимо принимать во внимание три ключевых особенности этого показателя, «существенные для формулирования обоснованных выводов». «Первая связана с временным аспектом деятельности … предприятия

Коэффициент рентабельности продукции определяется результативностью работы отчетного периода; вероятный и планируемый эффект долгосрочных инвестиций он не отражает». Любопытное утверждение, особенно учитывая то, что планируемый эффект во многом определяется предполагаемой эффективностью продаж. Все дело лишь во временных погрешностях долгосрочного периода

«Первая связана с временным аспектом деятельности … предприятия. Коэффициент рентабельности продукции определяется результативностью работы отчетного периода; вероятный и планируемый эффект долгосрочных инвестиций он не отражает». Любопытное утверждение, особенно учитывая то, что планируемый эффект во многом определяется предполагаемой эффективностью продаж. Все дело лишь во временных погрешностях долгосрочного периода.

«Когда — писали авторы — предприятие делает переход на новые перспективные технологии или виды продукции, требующие больших инвестиций, рентабельность капитала может временно снижаться. Однако, если стратегия перестройки была выбрана верно, понесенные затраты в дальнейшем окупятся, то есть снижение рентабельности в отчетном периоде нельзя рассматривать как негативную характеристику текущей деятельности». В этих весьма сумбурных утверждениях авторов кроется колоссальный смысл.

Конечно, нельзя проводить аналогии между показателями рентабельности продукции (по определению авторов — затратный метод) и рентабельностью капитала (не ясно, правда собственного, который может и не измениться, или авансированного).

Конечно, снижение рентабельности предприятия следует рассматривать именно как негативную характеристику текущей деятельности, И именно эта ее (текущей деятельности) характеристика может не позволить реализоваться планам «перестройки» работы компании. Однако, идея в другом.

Указывая на возможную нехарактерность показателей рентабельности текущего периода, авторы фактически говорят о необходимости расчета рентабельности работы фирмы за ряд периодов.

В настоящее время этот показатель практически не используется авторами, предлагающими методологию оценки рентабельности. Более того, его разработка так и не нашла отражения в последующих работах В.В. Патрова и В.В. Ковалева.

А ведь именно рассматриваемые утверждения свидетельствуют о возможности и необходимости расчета показателя рентабельности, например, за три года, что позволит сгладить негативные тенденции, не связанные с действительным ухудшением результатов деятельности фирмы. Более того, данный показатель может быть использован при стратегическом планировании деятельности фирмы.

Вторая особенность показателей рентабельности — отмечали В.В. Патров и В.В. Ковалев — определяется проблемой риска.

Многие управленческие решения связаны с дилеммой «хорошо кушать или спокойно спать?».

Третья особенность — писали авторы — связана с проблемой оценки. «Числитель и знаменатель показателя рентабельности собственного капитала выражены, в некотором смысле, в денежных единицах разной покупательной способности. Числитель показателя, то есть прибыль, динамичен, он отражает результаты деятельности и сложившийся уровень цен на товары и услуги в основном за истекший период. Знаменатель показателя, то есть собственный капитал, складывался в течение ряда лет. Он выражен в книжной (учетной) оценке, которая может существенно отличаться от текущей оценки».

Это очень важная мысль

Здесь впервые авторы обратили внимание на проблему сопоставимости числителя и знаменателя рассматриваемых ими показателей. Не ясно однако, почему речь идет именно о собственном капитале, ведь актив баланса фирмы, как правило, формировался тоже более чем за один период

Факторный анализ финансовых результатов

Факторный анализ является одним из наиболее популярных способов определения причин изменения величины финансовых результатов деятельности коммерческого предприятия. Как правило, исходя из методологии строения Отчета о финансовых результатов, можно определить влияние таких факторов на величину прибыли как: величина коммерческих расходы; величина управленческих расходов; величина процентов к получению и уплате; величина доходов и расходов от прочих видов деятельности и т.п.

Факторный анализ финансовых результатов является точным и эффективным способом экономического анализа. При этом возможности применения методов факторного анализа не исчерпываются его применением только к абсолютным показателям финансовых результатов. Методология факторного анализа предполагает также возможность проводить исследования причин изменения уровня показателей рентабельности.

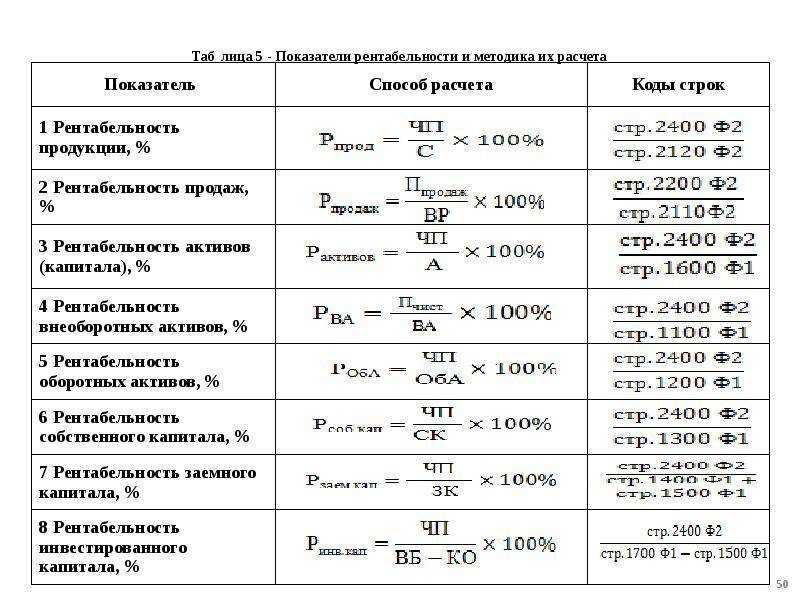

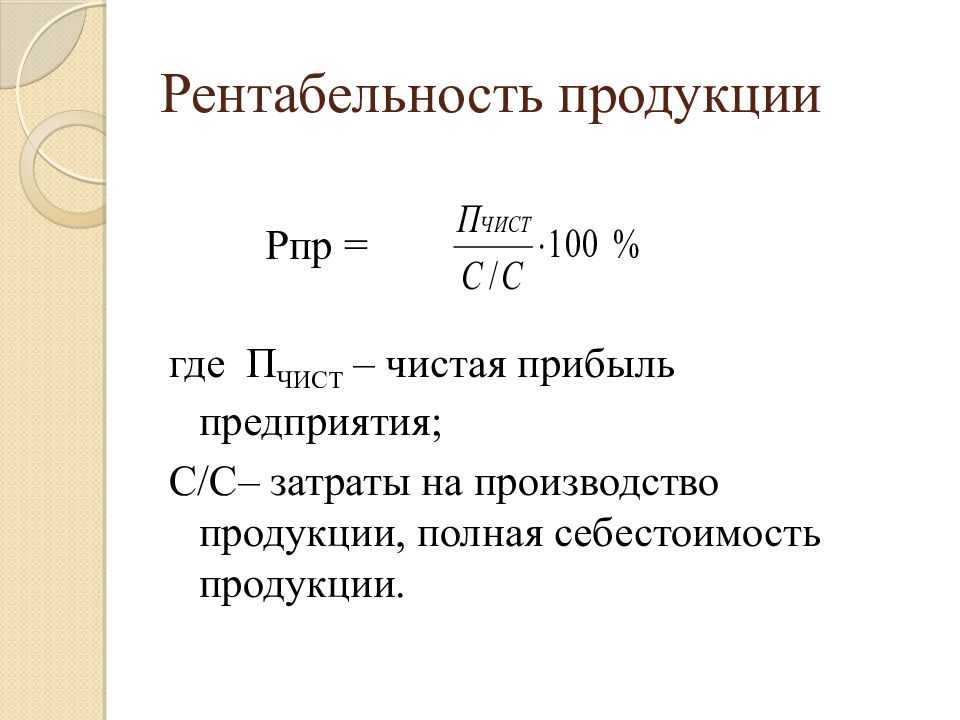

Как рассчитать рентабельность

Рентабельность исчисляют в процентах. Общая формула выглядит так:

Рентабельность = Прибыль / Себестоимость × 100%

Прибыль — разница между тем, что заработал бизнес, и всеми его расходами.

Себестоимость — вложения в работу бизнеса. Они могут включать зарплаты сотрудников, стоимость аренды, амортизацию и другое.

Допустим, предприниматель потратил 5 млн рублей на открытие магазина. В эту сумму вошла годовая аренда, реклама, закупка товара и зарплата продавца. Годовая прибыль составила 1,5 млн рублей — это разница между доходами и расходами. Рентабельность магазина будет равна: 1,5 млн / 5 млн × 100% = 30%.

Если нужно рассчитать рентабельность отдельных активов — например, отдельных товаров магазина, — общую прибыль компании делят на себестоимость этих активов.

Редко рентабельность считают в абсолютных показателях — например, в рублях. Для этого прибыль делят на себестоимость. В этом случае рентабельность показывает величину прибыли, которую получили за единицу затраченного ресурса.

Источники информации для анализа рентабельности

Анализ показателей прибыли и рентабельности деятельности организации является неотъемлемой частью его работы, позволяющий выявить ошибки в коммерческой деятельности и определить резервы роста компании. В настоящее время без проведения анализа прибыли и рентабельности, определения факторов, влияющих на изменение этих показателей, ни одно торговое предприятия не сможет повысить уровень своих доходов.

Источниками для расчета показателей рентабельности торговой организации служат данные бухгалтерской финансовой и управленческой отчетности, внутренних регистров бухгалтерского учета на предприятии, в том числе бухгалтерский баланс, отчет о финансовых результатах, пояснения к годовой бухгалтерской отчетности и приложения к ней.

Чигрина Е.А. предлагает следующую классификацию источников информации для анализа прибыли и рентабельности предприятия (рисунок 1).

Рисунок 1 – Источники информации для анализа прибыли и рентабельности коммерческой организации

На наш взгляд, внешние источники, являются менее достоверными, именно для анализа рентабельности, ведь все данные организации формируются в ее формах бухгалтерской и статистической отчетности, на основании которой и проводится анализ показателей рентабельности.

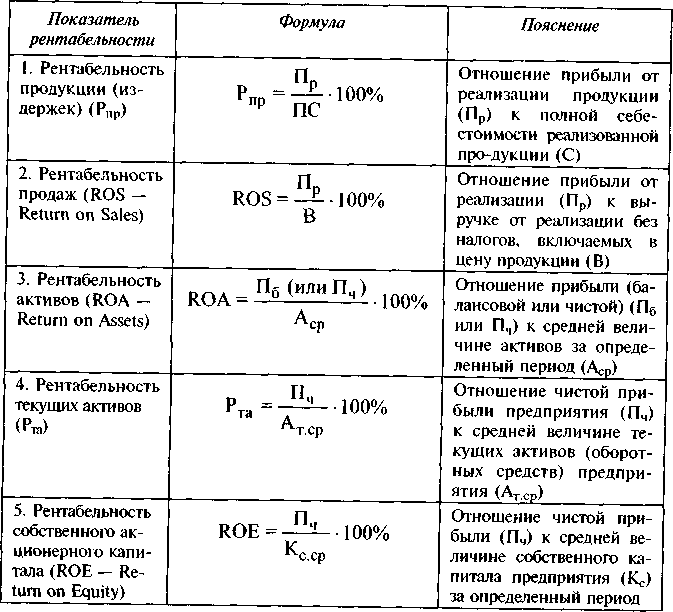

Как отмечает Н.О. Лбова «на практике используются два варианта измерения рентабельности — это отношение прибыли к текущим затратам или к авансированным вложениям».

Методы и структура рентабельности

Структура рентабельности предприятия определяется факторами внутренней среды компании, формирующих конечный доход.

Всю систему деятельности предприятия можно рассматривать, как совокупность подсистем, в которую входят:

- организация производственного процесса;

- технология производства;

- техника, применяемая в ходе деятельности;

- финансовые потоки;

- маркетинговые мероприятия;

- трудовые ресурсы;

- природоохранная деятельность и так далее.

Так или иначе, любая из подсистем своим функционированием оказывает влияние на формирование конечного результата. Коэффициент рентабельности позволяет проанализировать слабые стороны деятельности компании, определить причины проблем, а так же создать необходимые информационные условия для принятия управленческих решений.

Замечание 2

При анализе производственного процесса создания экономических благ рентабельность используется как инструмент, позволяющий вносить изменения в ходе инвестиционных вложений и в формировании ценовой политики, применяемых на предприятии.

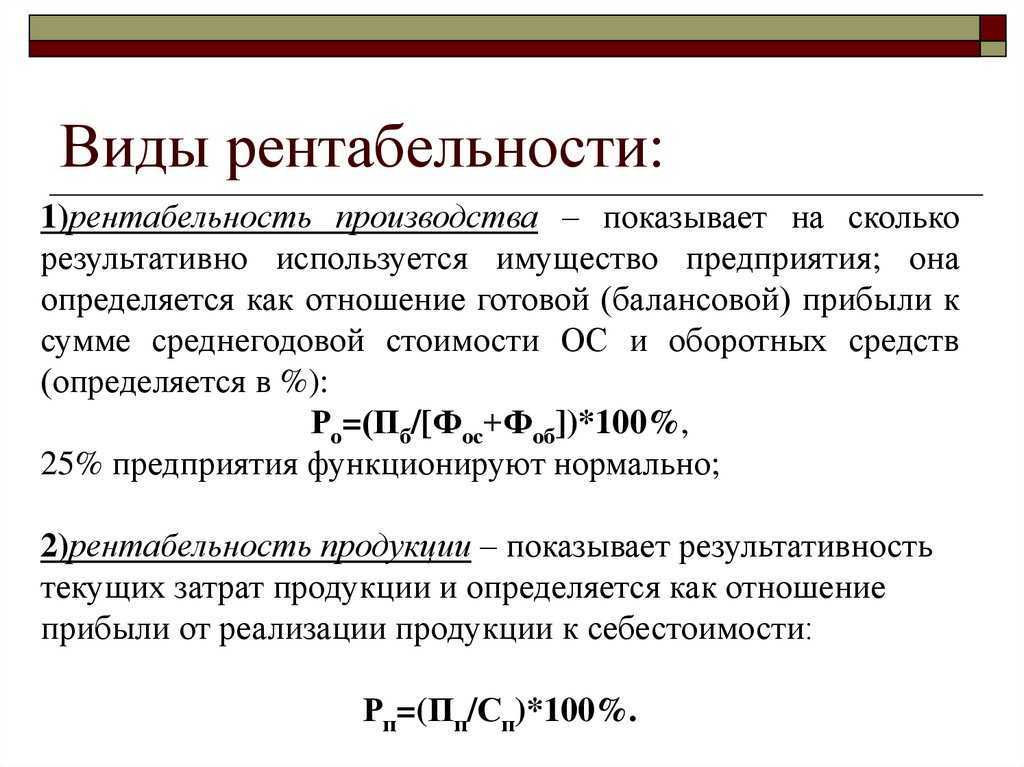

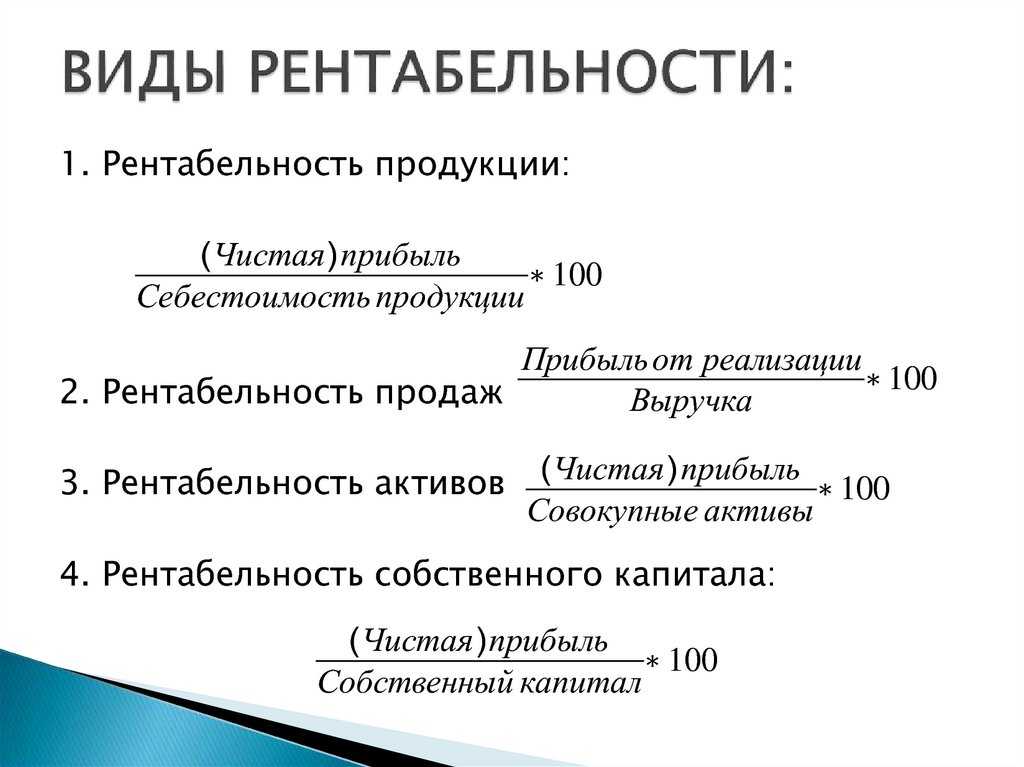

Структурно основные показатели прибыльности, характеризующие деятельность компании можно разделить на три основных группы:

- рентабельность капитала (активов);

- рентабельность продукции;

- рентабельность движения финансовых средств.

Так, первая совокупность показателей определяет эффективность использования собственных и заемных средств

Важно отметить, что данные этих индикаторов важны для всех участников финансовых отношений – непосредственных владельцев предприятия, а также инвесторов и кредитных организаций

Показатели определяются как отношение чистой прибыли к составляющим капитала:

Рисунок 1. Рентабельность капитала. Автор24 — интернет-биржа студенческих работ

Рисунок 1. Рентабельность капитала. Автор24 — интернет-биржа студенческих работ

Анализ данных показателей и их несоответствие друг с другом указывают на возможные пути повышения финансового результата путем оптимизации использования финансовых средств компании.

Вторая группа индикаторов формируется на основе показателей прибыли, которые можно найти в документах, отражающих итоги финансовой деятельности предприятия за определенный период.

Рисунок 2. Рентабельность продукции. Автор24 — интернет-биржа студенческих работ

Рисунок 2. Рентабельность продукции. Автор24 — интернет-биржа студенческих работ

Третья совокупность показателей формируется по принципу первых двух, однако для базы расчета берется чистое поступление денег.

Рисунок 3. Рентабельность движения финансовых средств. Автор24 — интернет-биржа студенческих работ

Рисунок 3. Рентабельность движения финансовых средств. Автор24 — интернет-биржа студенческих работ

где ЧПДС – чистый приток денежных средств.

Данная группа показателей определяет уровень платежеспособности хозяйствующего субъекта.

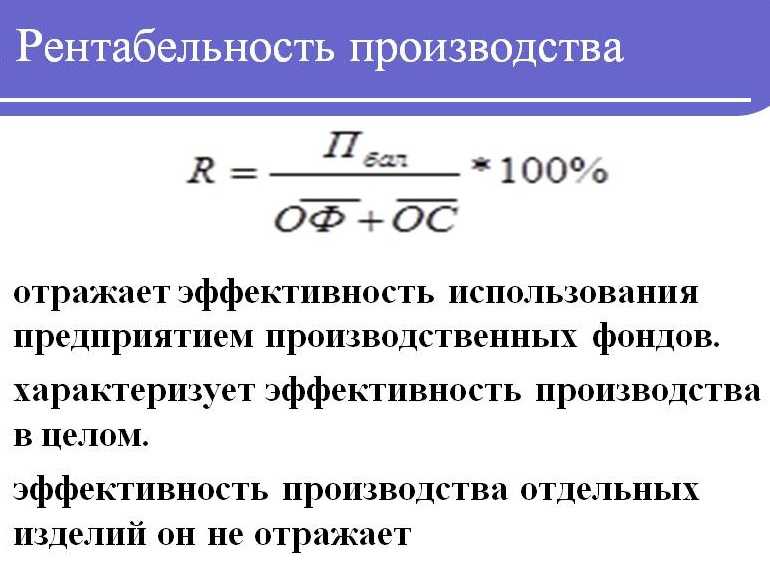

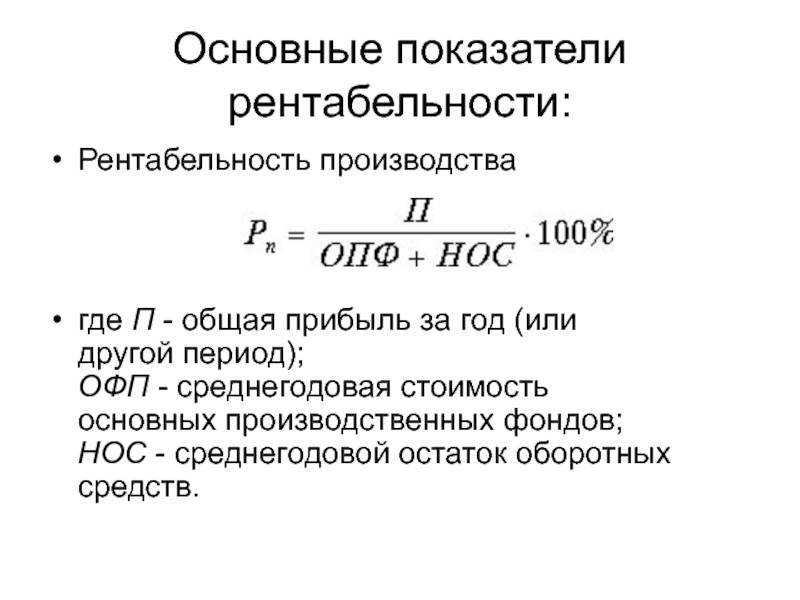

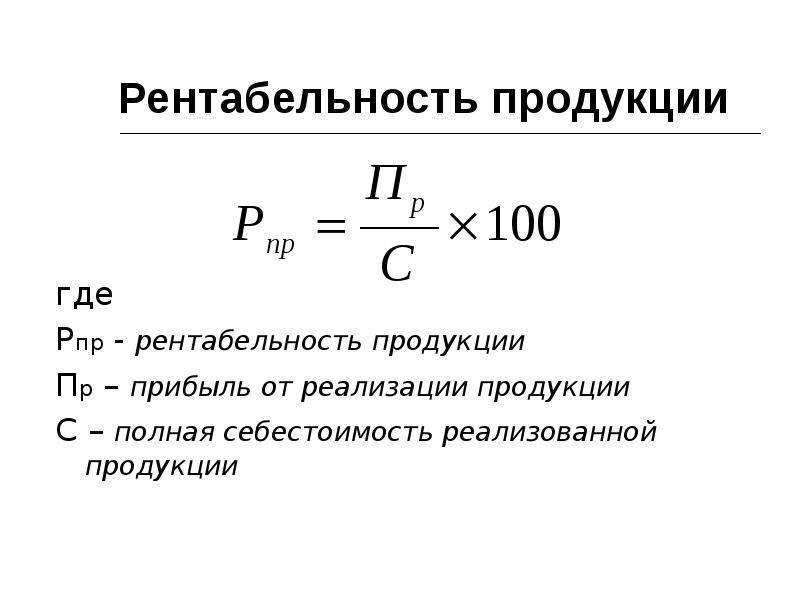

Для предприятий, занимающихся созданием экономических благ, важным показателем является производственная рентабельность. Она определяется отношением полученной прибыли к себестоимости, вложенной в реализованную продукцию. Так же, можно рассчитать рентабельность по отдельным видам продуктовых групп, что позволяет скоординировать производственный процесс в сторону более прибыльной продукции. Прибыльность товарной группы можно рассчитать по формуле:

$R = ((O – C) \cdot 100)/C$

где $R$ – рентабельность в процентах, $O$ – оптовая цена, $C$ – себестоимость.

Анализ рентабельности капитала

Горизонтальный анализ финансовых результатов

Горизонтальный анализ – метод анализа, который позволяет выявить изменение изучаемого показателя (прибыль или убыток) во времени. При горизонтальном анализе используется система показателей, характеризующая абсолютное и относительное отклонение:

— абсолютное отклонение финансовых результатов (1):

Х = Х1 – Х

где Х – абсолютное изменение показателей финансовых результатов,

тыс.руб.;

Х1 – величина

финансовых результатов коммерческой организации, сформированной по итогам отчетного

периода, тыс.руб.;

Х – величина

финансовых результатов коммерческой организации, сформированной по итогам предыдущего

(базисного) периода, тыс.руб.;

— темпы роста прибыли (2):

Тр = Х1/Х * 100%

где Тр — темпы роста (снижения) показателей прибыли, %.

Понятие рентабельности

Хозяйствующий субъект в ходе осуществления своей экономической деятельности стремится к получению максимально возможной прибыли. На процесс производства, сбыта и продажи экономических благ влияет большое число факторов, которые в итоге определяют конечный доход. Сам процесс деятельности внутри компании так же провоцирует определенные изменения, которые меняют прибыль предприятия. Для того, чтобы понимать, насколько эффективно хозяйствующий субъект сработал за определенный период применяют два показателя: прибыль и рентабельность. Имея схожую природу, эти понятия все – таки различны.

Определение 1

Прибыль – это мера, определяемая разницей между полученным доходом и расходами в процессе производства.

Статья: Методы, структура и принципы рентабельности предприятия

Найди решение своей задачи среди 1 000 000 ответов

Она является основной целью предпринимателя, а так же определяет успешность деятельности компании в целом. То есть, является итоговым результатом.

Определение 2

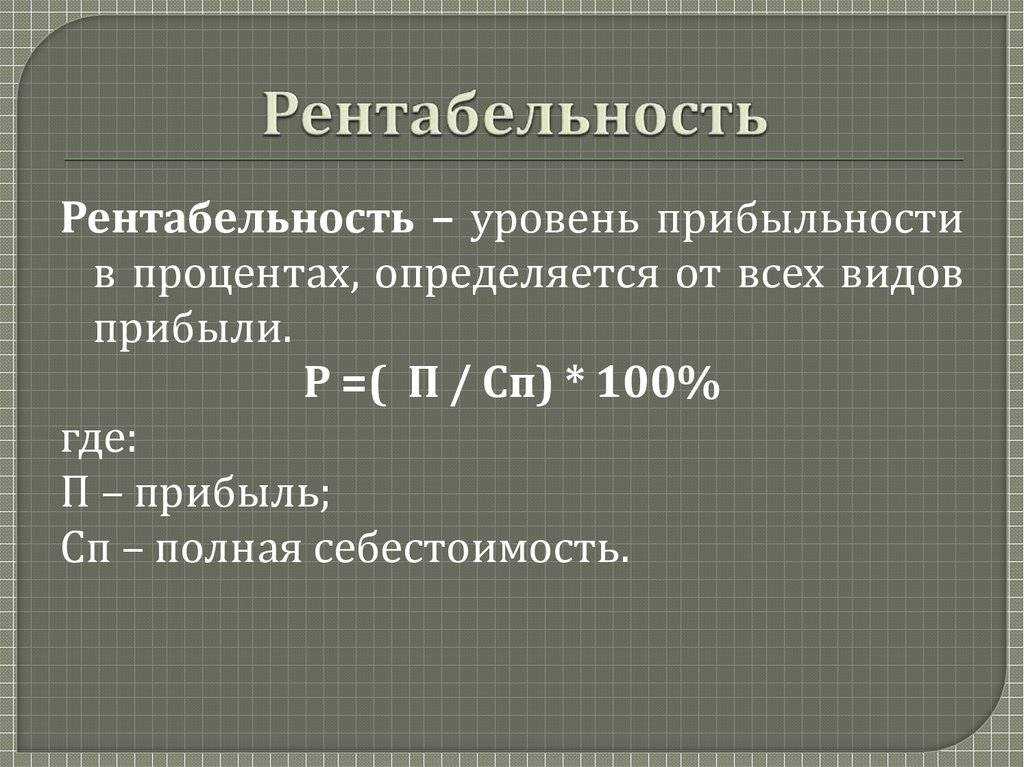

Рентабельность – это индикатор целесообразности использования активов хозяйствующего субъекта в ходе осуществления им коммерческой деятельности.

В общем виде определяется как отношение прибыли к расходам. Как правило, измеряется в процентах.

Для анализа и оценки эффективности работы предприятия лучше использовать показатель рентабельности. Он позволяет оценить не только деятельность хозяйствующего субъекта в целом, но и определить целесообразность организации производственного процесса на отдельных его участках и этапах. Этот показатель полнее отображает эффект полезного использования ресурсов нежели прибыль.

Замечание 1

В основе расчетов может лежать отношение дохода к потраченным средствам, либо к капиталу, либо к выручке от произведенных продаж.

Виды рентабельности

Факторный анализ рентабельности

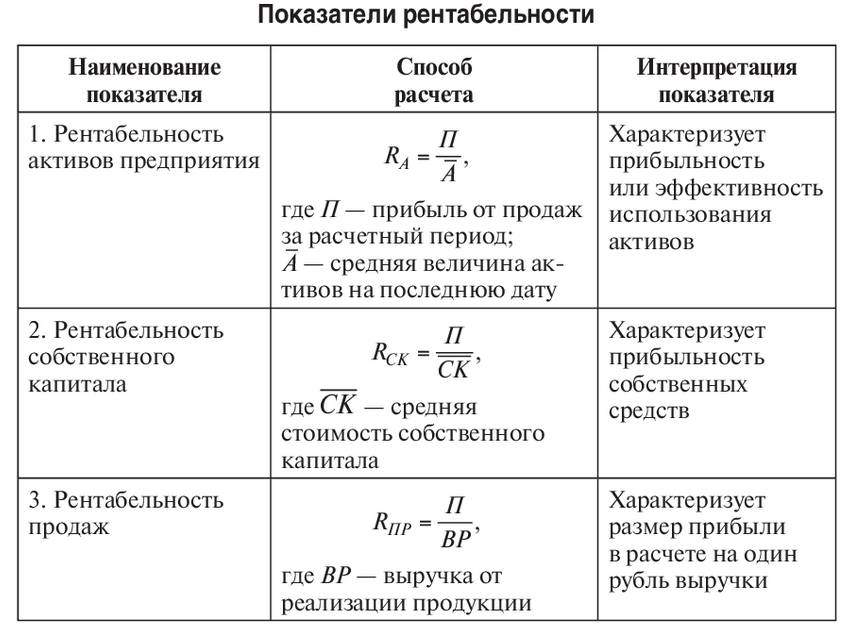

Говоря о факторном анализе рентабельности, подходы к которому мы рассматривали, обсуждая методологию анализа рентабельности, представленную в работах А.Д. Шеремета, В.В. Ковалев и Вит. В. Ковалев предлагают использовать «известную факторную модель фирмы «Дюпон». Назначение этой модели — отмечают они — «идентифицировать факторы, определяющие эффективность функционирования предприятия, оценить степень их влияния и складывающиеся тенденции в их изменении и значимости. Здесь, «поскольку существует множество показателей эффективности», за основу выбран один, по мнению аналитиков наиболее значимый — рентабельность собственного капитала (ROE).

Основные индикаторы рентабельности

В.В. Ковалев и Вит. В. Ковалев выделяют следующие основные показатели (индикаторы, аналитические коэффициенты) рентабельности:

1. BEP — коэффициент генерирования доходов.

BEP = Pit / A, где: Pit — прибыль до вычета процентов и налогов; A — стоимостная оценка совокупных активов фирмы (итог баланса — нетто по активу).

«Этот коэффициент — пишут авторы — позволяя оценить рентабельность с позиции всех заинтересованных лиц», «характеризует возможности генерирования доходов данной комбинацией активов и показывает, сколько рублей операционной прибыли приходится на один рубль, вложенный в активы данной компании».

2. ROA — коэффициент рентабельности активов.

ROA = (Pn + In) / A, где: Pn — чистая прибыль (прибыль, доступная к распределению среди собственников); In — проценты к уплате.

3. ROI — коэффициент рентабельности инвестированного капитала.

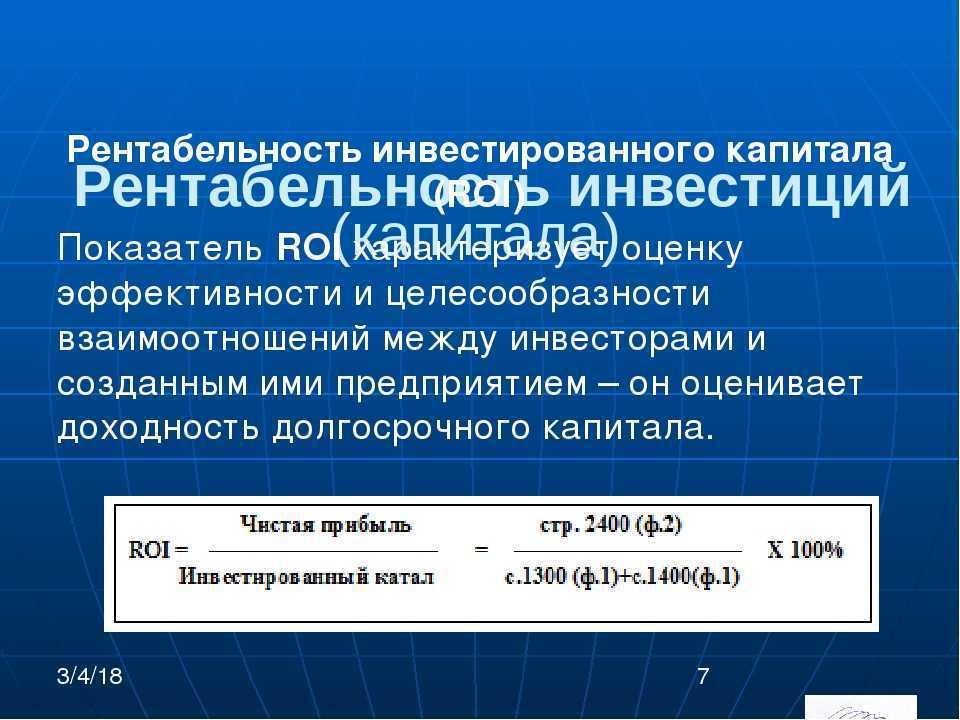

ROI = (Pn + In) / (Ct — CL), где: Ct — совокупный капитал (итог баланса-нетто по пассиву); CL — краткосрочные пассивы.

Здесь, помимо самостоятельных показателей итога баланса-нетто по активу и пассиву, обращает на себя внимание исключение в индикаторе ROI из состава инвестированного капитала краткосрочных пассивов. Фактически такой подход не позволяет оценить роль краткосрочных пассивов (точнее, краткосрочной кредиторской задолженности, так как элементы раздела пассива баланса «Капитал и резервы» также могут иметь краткосрочный характер) в финансировании деятельности фирмы

При этом нужно заметить, что любая долгосрочная кредиторская задолженность с приближением срока ее погашения находит отражение в разделе пассива баланса «Краткосрочные обязательства».

Далее наряду с рассмотренными показателями авторы в целях определения «рентабельности инвестиций с позиций предприятия» предлагают корректировать показатели ROA и ROI с тем «отличием, что в (их — М.П.) формулах сумма процентов учитывается в посленалоговом исчислении».

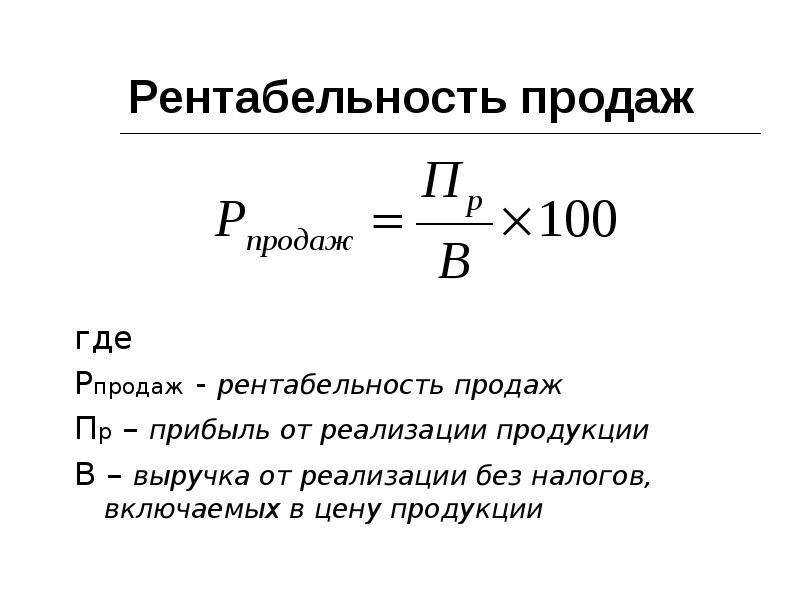

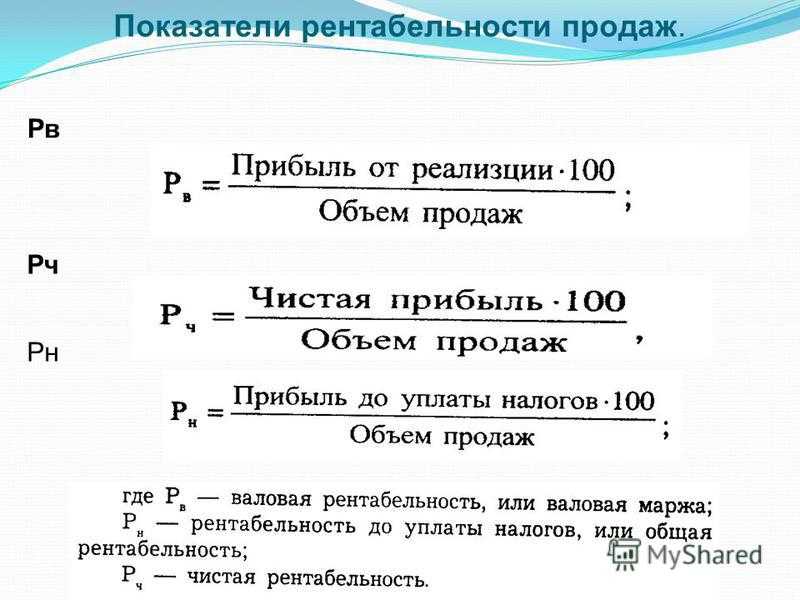

Показатели оценки эффективности инвестиций дополняются — отмечают В.В. Ковалев и Вит. В. Ковалев — коэффициентами рентабельности продаж.

Возможны различные алгоритмы их исчисления в зависимости от того, какой из показателей прибыли заложен в основу расчетов, однако чаще всего — отмечают они — используются валовая, операционная (прибыль до вычета процентов и налогов) или чистая прибыль. Соответственно, здесь можно рассчитать 3 показателя рентабельности продаж:

(1) норма валовой прибыли, или валовая рентабельность реализованной продукции (GPM);

(2) норма операционной прибыли, или операционная рентабельность реализованной продукции (OIM);

(3) норма чистой прибыли, или чистая рентабельность реализованной продукции (NPM).

Авторами предлагаются следующие формулы расчета этих показателей:

(1) GPM = «Валовая прибыль» / «Выручка от реализации»;

(2) OIM = «Операционная прибыль» / «Выручка от реализации»;

(3) NPM = «Чистая прибыль / «Выручка от реализации».

В предыдущих статьях мы подробно обсуждали содержание данных аналитических коэффициентов, что позволяет нам отослать читателя к предыдущим публикациям, посвященным вопросам анализа рентабельности.

Развитие методологии

Годом позже, в 1994 году, при поддержке аудиторской компании «Аудит-Ажур» выходит в свет работа В.В. Ковалева «Анализ финансового состояния и прогнозирование банкротства». Она также содержала раздел, посвященный методологии анализа рентабельности, правда, весьма скромный по своему объему. Говоря об оценке рентабельности, В.В. Ковалев писал следующее: «основными показателями этого блока, используемыми в странах рыночной экономики для характеристики рентабельности вложений в деятельность того или иного вида, являются рентабельность авансированного капитала и рентабельность собственного капитала. Экономическая интерпретация этих показателей очевидна — сколько рублей прибыли приходится на один рубль авансированного (собственного) капитала. При расчете можно использовать либо балансовую прибыль, либо чистую прибыль» (В.В. Ковалев «Анализ финансового состояния и прогнозирование банкротства» — СПб.: «Аудит-Ажур», 1994г., стр. 61-62).

На этом изложение методологии оценки рентабельности и заканчивалось.

В середине 1990-х годов силами издательства «Экономическая школа» Санкт-Петербургского университета экономики и финансов и Высшей школы экономики была проведена большая работа по переводу на русский язык известнейшего труда по финансовому менеджменту Юджина Бригхема и Луиса Гапенски (Eugene F. Brigham, Louis C. Gapenski «Intermediate Financial Management»). Перевод этой книги на русский язык вышел в свет в 1997 году под редакцией профессора В.В. Ковалева. В 1999 году в издательстве «Финансы и статистика» выходит фундаментальная работа В.В. Ковалева «Введение в финансовый менеджмент».

Открывается новая страница в отечественной методологии анализа бухгалтерской отчетности организаций. Об этом наша следующая статья.

Зачем нужны показатели рентабельности

Подходы к определению рентабельности разных авторов

Прибыль предприятия, является абсолютным результативным показателем его деятельности. Уровень прибыли торговой организации зависит от множества факторов, таких например как: объем товарооборота, торговая наценка, закупочная цена товаров, величина расходов, связанных с реализацией товаров. Как отмечает М.Н. Лютова и Н.О. Коновалова «прибыль это фундаментальная основа экономического развития предприятия, база для самофинансирования и выполнения обязательств перед банками и партнерами, по этому показателю можно делать выводы об эффективности деятельности и использовании средств производства и различных ресурсов».

Эффективность, же является относительным показателем, характеризующим отношение результатов деятельности компании, как правило прибыли, к затратам, товарообороту, стоимости имущества и т.д. По сути, получается, что эффективность является наиболее близким понятием, характеризующим рентабельность. Но, понятие «эффективность» несколько шире понятия «рентабельность», ведь она может быть рассмотрена с различных аспектов, например: эффективность персонала, эффективность использования основных и оборотных фондов, эффективность системы управления. Поэтому, необходимо рассмотреть основные подходы к определению понятия «рентабельность» с позиции различных авторов (таблица 1).

Таблица 1 – Основные подходы к определению понятия «рентабельность»

|

Автор |

Определение понятия |

|

Шаркова А.В. |

«рентабельность – это относительная доходность предпринимательской деятельности». |

|

Володин А.А. |

«рентабельность — это экономическая категория, отражающая относительный финансовый результат, он выражает эффективность деятельности предприятия в виде отдачи, т.е. доходности как всех, так и отдельных видов вложенных в предприятие средств». |

|

Крейнина М.Н. |

«под рентабельностью следует понимать отношение прибыли к собственному, общему или оборотному капиталу, что является важнейшим масштабом оценки величины (силы) доходов предприятия». |

|

Райзберг Б.А. |

«рентабельность характеризует конечный хозяйственный результат деятельности за определенный период и определяется величиной полученной прибыли в сравнении с размерами вложений (расходов) в основные и оборотные средства». |

|

Стоянова Е.С. |

«рентабельность представляет собой показатель экономической эффективности производства в организациях, который комплексно отражает использование материальных, трудовых и денежных ресурсов» . |

|

Савицкая Г.В. |

«рентабельность является относительным показателем, который определяет доходность бизнеса». |

|

Ющенко Ю.В. |

«показатели рентабельности характеризуют окончательные результаты хозяйствования, потому что их величина отражает соотношение эффекта с вложенным капиталом или потребленными ресурсами». |

Вертикальный анализ финансовых результатов

Вертикальный анализ – метод экономического анализа, с помощью которого проводится исследование структуры системы показателей или отдельного показателя финансовых результатов. Основная методика расчета показателей при вертикальном анализе заключается в расчете удельного веса, так при анализе показателей прибыли рассчитываются:

— уровень отдельного показателя прибыли к

выручке или товарообороте (3):

Уi = Пi / В * 100%

где Уi– удельный вес отдельного показателя прибыли в общей величине объема

продаж;

Пi — прибыль (в зависимости от

вида), тыс.руб.;

В

– объем продаж или выручка, тыс.руб.

— изменение структуры удельного веса прибыли в общей величине выручки

(4):

У = У1 – У

где У – абсолютное изменение

структуры удельного веса прибыли в общей величине выручки, %;

У1 – удельный

вес прибыли в общей величине выручки отчетного периода, %;

У – удельный вес прибыли в общей величине выручки базисного периода, %.

«Экономическая интерпретация показателей рентабельности очевидна»

Отметив «очевидность» экономической интерпретации показателей рентабельности, авторы предложили определенные такой интерпретации варианты.

Прежде всего, В.В. Патров и В.В. Ковалев в качестве основного достоинства показателей рентабельности отметили то, что «при их помощи можно проводить пространственно-временные сопоставления».

Показатель рентабельности собственного капитала — писали они — позволяет судить, какую прибыль дает каждый рубль инвестированного собственником капитала. Здесь — отмечалось авторами — «путем несложного расчета можно установить период, в течение которого окупятся вложения в данное предприятие». Необходимо отметить, что этот «несложный подсчет» должен был предполагать введение сложного комплекса допущений. В частности, необходимо было предположить постоянство объема собственных источников средств фирмы за рассматриваемый период и получение каждый год одной и той же величины прибыли. Также в расчет совершенно не принималась временная ценность денежных средств и «неденежный характер» части инвестируемых собственниками средств. Однако мысль о возможности спрогнозировать окупаемость вложений в фирму на основе данных бухгалтерской отчетности была впечатляющей.

Называя в числе книг «что читать о балансе» работу профессора Я.В. Соколова (1938-2010) «Очерки по истории бухгалтерского учета» (1991), в которой Соколовым была впервые сформулирована категория парадоксов бухгалтерской информации, в частности, парадоксов «прибыль есть — денег нет» и «имущественная масса изменилась, а прибыль — нет», В.В. Патров и В.В

Ковалев, видимо, не принимая во внимание этих бухгалтерских аксиом, писали, что «с позиции собственника именно показатель чистой прибыли характеризует ту часть общего дохода, которая осталась на предприятии и в принципе в полном объеме может пойти на выплату дивидендов»

Не был забыт авторами и популярный в советский период показатель рентабельности основных фондов.

«Коэффициенты рентабельности — писали В.В. Патров и В.В. Ковалев — можно исчислять не только по всему авансируемому капиталу, но и по ресурсам отдельных видов, в частности основным средствам … При этом реализуется ресурсный подход. Показателем эффекта служит показатель балансовой прибыли; величина использованных ресурсов характеризуется средней балансовой стоимостью основных средств. Таким образом, показатель эффективности использования основных средств, отражающий размер прибыли, приходящийся на единицу измерения основных средств, рассчитывается по формуле:

Кr = ПР/ Sб, где:

ПР — прибыль, Sб — балансовая стоимость основных средств».

Указывая на ограничения «устаревающих» подходов, авторы отмечали, что «во-первых, сам по себе показатель Кr мало информативен; его используют для пространственно-временных сопоставлений, включая сравнения со среднеотраслевыми и среднепрогрессивными значениями. Во-вторых, чтобы обеспечить сопоставимость с числителем, в знаменатель формулы целесообразно поместить среднюю стоимость производственных основных средств». При этом авторы отмечали, что «необходимая расшифровка имеется в бухгалтерском учете».